Vorbereitung auf den NKF Gesamtabschluss

|

|

|

- Bernt Koch

- vor 8 Jahren

- Abrufe

Transkript

1 Vorbereitung auf den NKF Gesamtabschluss Referent: Dipl.-Kfm. Michael Engels Wirtschaftsprüfer / Steuerberater Seite 1

2 Agenda Der Anlass Die gesetzlichen Fristen (NKF) Die Ausgangssituation Die Ziele Der Informationszweck Die rechtlichen Grundlagen Die Elemente Der Weg Der Konsolidierungskreis Die Überleitung HB I / HB II Seite 2

3 Agenda Die HB II Die Konsolidierungsarten- und methoden Die Kapitalkonsolidierung (Vollkonsolidierung) Die Entstehung eines Unterschiedsbetrages Erfassung der Liefer- und Leistungsbeziehungen Das Wesen der Equity-Konsolidierung Die Projektphasen Der Gesamtabschluss Zeitplan Fazit Seite 3

4 Der Anlass - Die gesetzlichen Fristen (NKFG) 1. Spätestens zum Stichtag 31. Dezember 2010 haben die Kommunen den ersten Gesamtabschluss aufzustellen (vgl. 2 NKFEG NRW) 2. Die Gemeinde hat in jedem Haushaltsjahr für den Abschlussstichtag 31. Dezember einen Gesamtabschluss gem. 116 ff. GO NRW aufzustellen Seite 4

5 Der Anlass - Die gesetzlichen Fristen (NKFG) Seite 5

6 Die Ausgangssituation Seite 6

7 Die Ziele Seite 7

8 Die Ziele Der kommunale Konzernabschluss soll die gesamte Vermögens-, Schulden-, Ertrags- und Finanzlage der Gemeinde (Kernverwaltung und gemeindliche Betriebe) darstellen und die Adressaten (insb. die politischen Gremien und die Verwaltungsführung) in die Lage versetzen, beurteilen zu können, ob die Kommune (als Ganzes gesehen) in der Lage ist, ihre Aufgaben zukünftig zu erfüllen. Angestrebt wird dabei auch eine Verbesserung der gesamtstädtischen Steuerungsmöglichkeiten Einheitstheorie: Kernverwaltung und Betriebe als ein Unternehmen! Grundsatz: Bilanzierung und Bewertung nach den Regelungen für die Kommunen! Seite 8

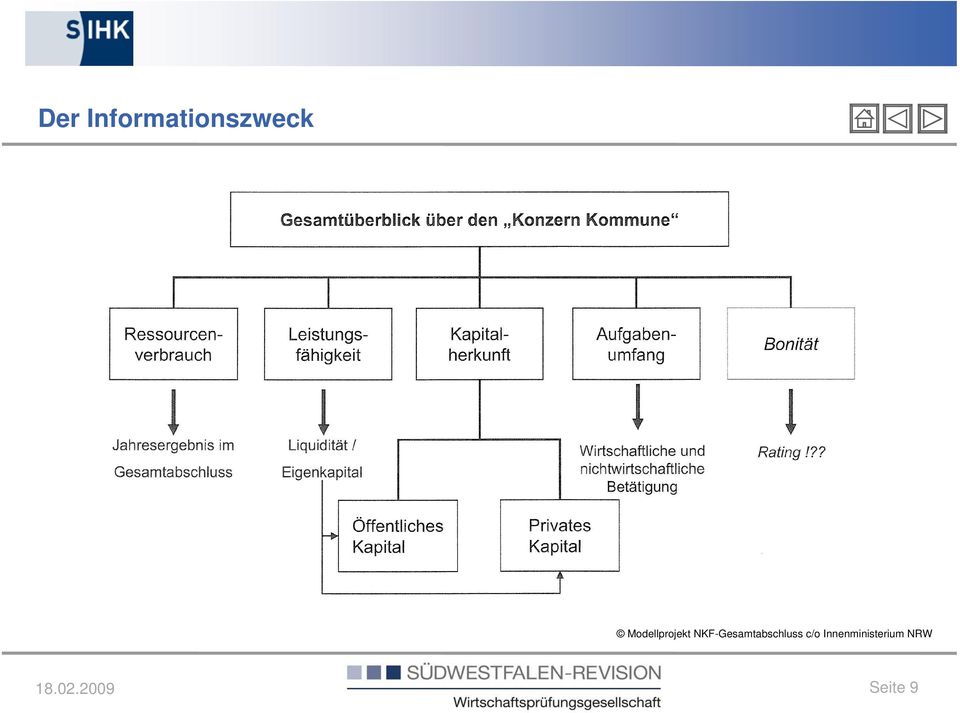

9 Der Informationszweck Seite 9

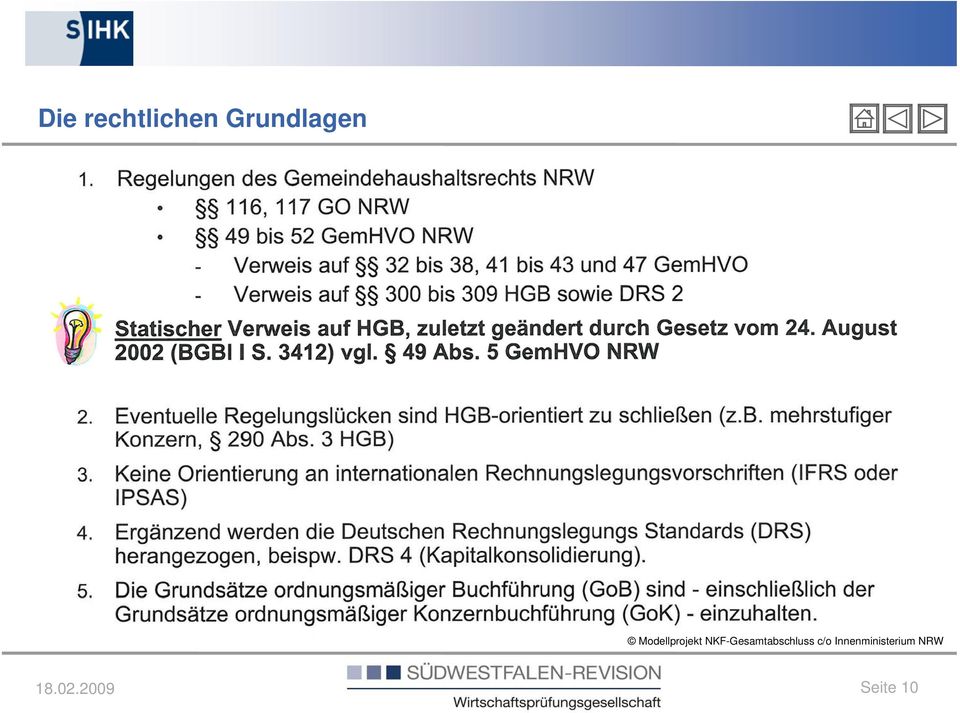

10 Die rechtlichen Grundlagen Seite 10

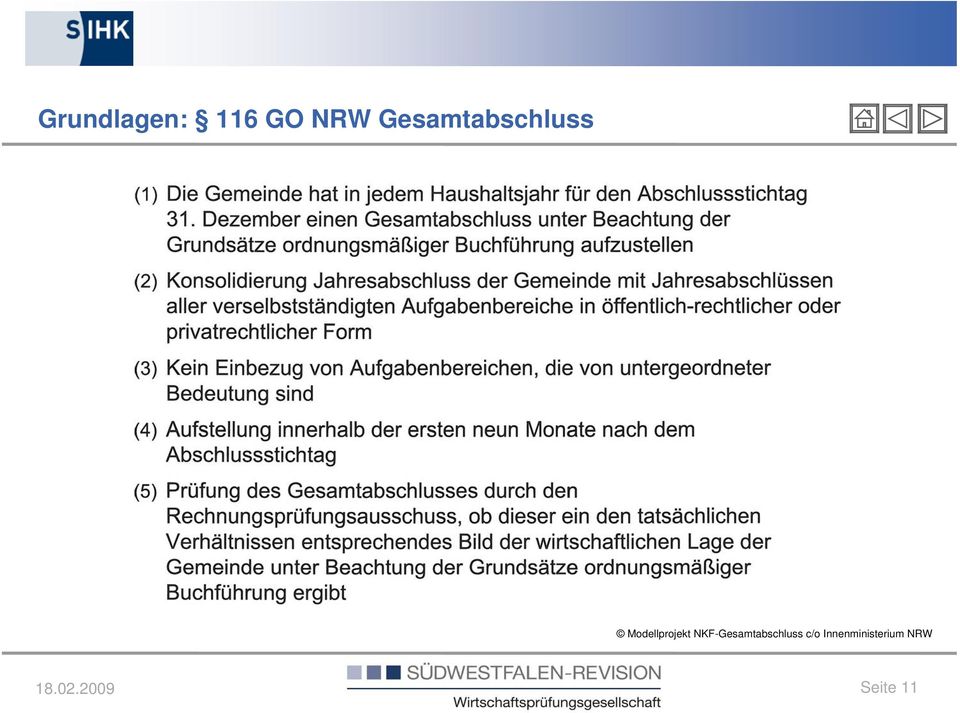

11 Grundlagen: 116 GO NRW Gesamtabschluss Seite 11

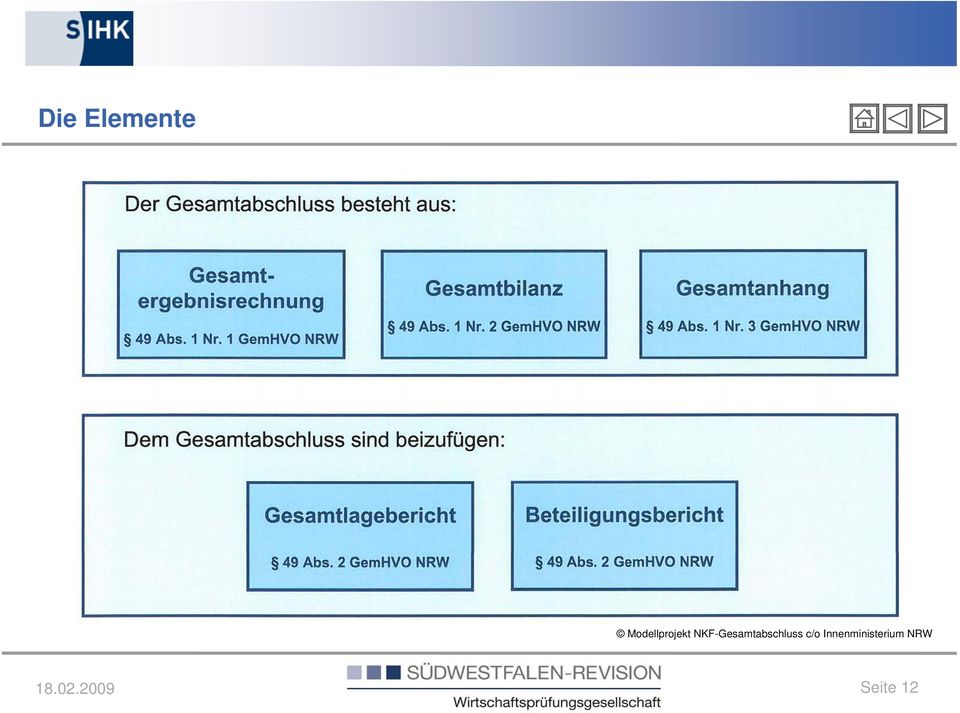

12 Die Elemente Seite 12

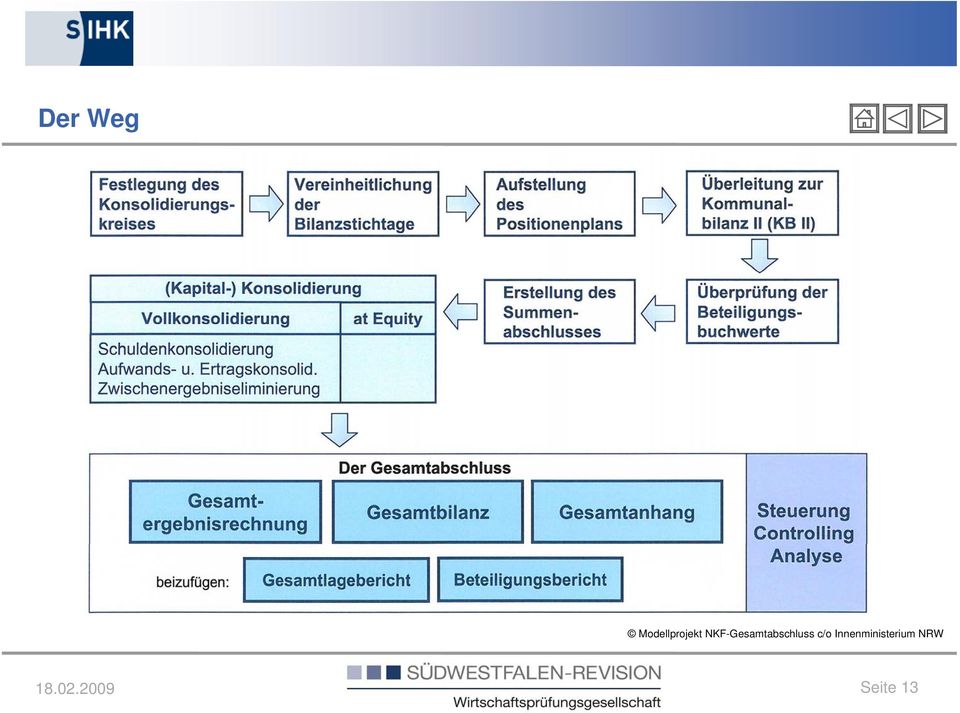

13 Der Weg Seite 13

14 Der Konsolidierungskreis Seite 14

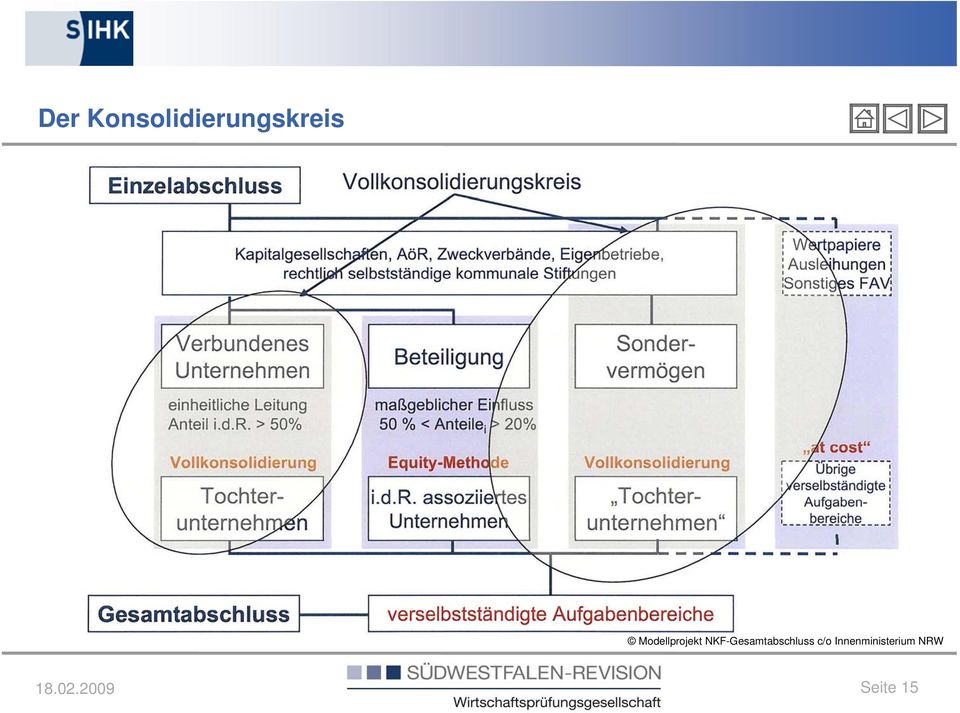

15 Der Konsolidierungskreis Seite 15

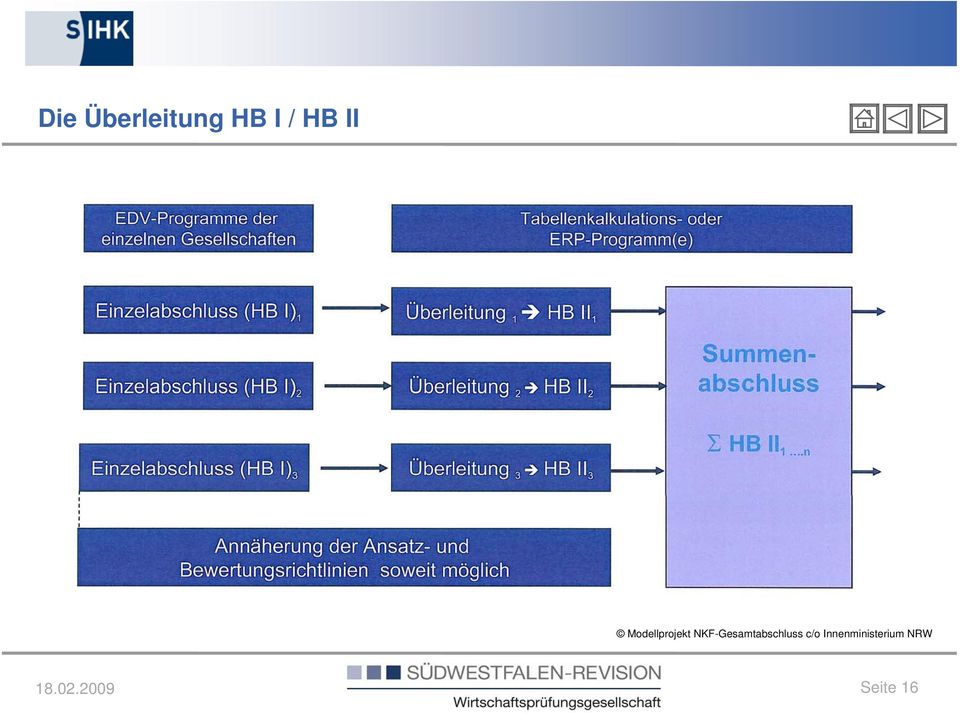

16 Die Überleitung HB I / HB II Seite 16

17 Die HB II (oder KB II oder EA II ) - Basis: HB I der Betriebe / NKF - Bilanz der Kernverwaltung - Schritt zur HB II (u.a. mit Hilfe des Positionenplans sind z.b.) Umgliederungen für einen konzerneinheitlichen Ausweis in Bilanz und Ergebnisrechnung Erforderliche Umbewertungen / Anpassung an NKF-Vorschriften Herstellungskosten: NKF: keine Einbeziehung von Verwaltungskosten oder Fremdkapitalzinsen; (HGB: Wahlrecht) Pensionsrückstellungen: NKF: Abzinsung mit 5 %; (HGB: Abzinsung zwischen 3 und 6 %) - Ergebnis: NKF-Bilanz und Ergebnisrechnung für jeden Betrieb - Summenabschluss Postenweise Addition aller Einzelbilanzen (HB II) und aller GuVen (GuV II) Seite 17

Pensionsrückstellungen: NKF: Abzinsung mit 5 %; (HGB:")

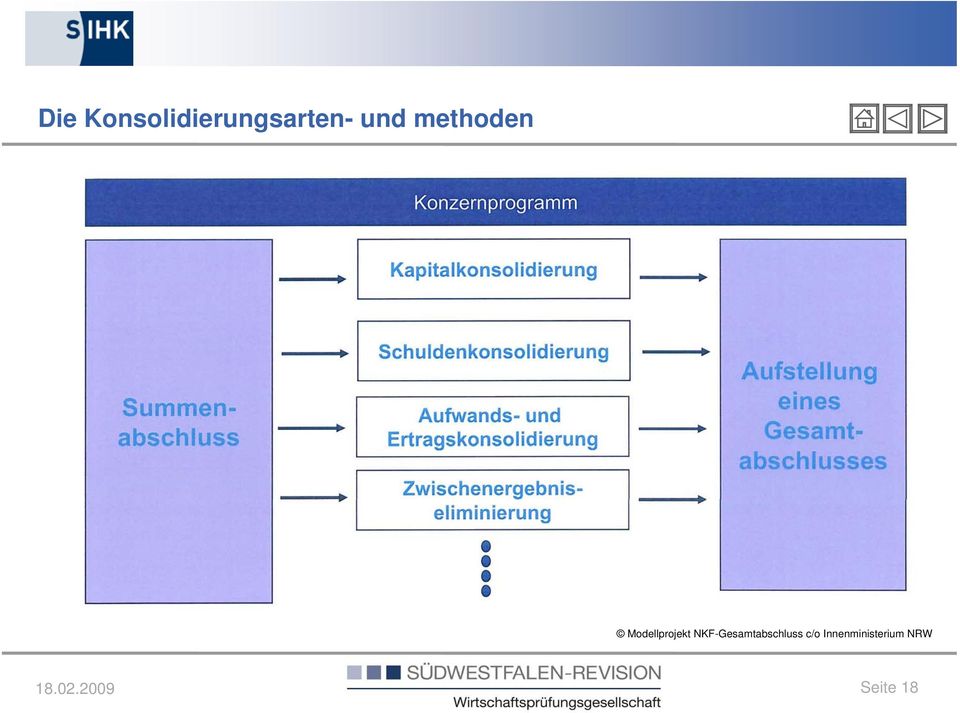

18 Die Konsolidierungsarten- und methoden Seite 18

19 Die Kapitalkonsolidierung (Vollkonsolidierung) Zweck der Kapitalkonsolidierung: Beseitigung der Doppelerfassung im Summenabschluss, denn in ihm sind sowohl die Beteiligung der Mutter an der Tochter als auch das Eigenkapital der Tochter ausgewiesen. Erforderlich: Beseitigung der unzulässigen Doppelerfassung nach 301 Abs. 1 S. 1 HGB. Konsequenz: Aufhebung dieser Aufblähung im Konzern durch Verrechnung der Beteiligung der Mutter gegen das Eigenkapital der Tochter. Seite 19

20 Die Kapitalkonsolidierung (Vollkonsolidierung) Bilanz Stadt Aktiva Passiva Beteiligung X-GmbH EK 500 AV 200 FK Bilanz 100% Tochter X-GmbH Aktiva Passiva AV 600 EK 600 UV - FK Seite 20

21 Die Kapitalkonsolidierung (Vollkonsolidierung) Bilanz Stadt Aktiva Passiva Beteiligung X-GmbH EK 500 AV 200 FK Bilanz 100% Tochter X-GmbH Aktiva Passiva AV 600 EK 600 UV - FK Seite 21

22 Die Kapitalkonsolidierung (Vollkonsolidierung) Gesamtabschluss Stadt Aktiva Passiva AV 800 EK 500 UV - FK 700 Unterschiedsbetrag (UB) Seite 22

23 Die Entstehung eines Unterschiedsbetrages Seite 23

24 Erfassung der Lieferungs- und Leistungsbeziehungen Erfassung von Lieferungs- und Leistungsbeziehungen zwischen der Stadt bzw. den einzelnen Betrieben / Gesellschaften Beispiel Stadt Beispiel Stadt A-GmbH B-GmbH Eigenbetrieb A Eigenbetrieb B AöR A AöR B... A-GmbH VK Beitrag T 120 B-GmbH KA T 560 Eigenbetrieb A Eigenbetrieb B Zinsen T 50 Pers.ge. T 85 AöR A AöR B... Anzugeben ist die Art und Höhe der Lieferungs- und Leistungsbeziehungen sowie Angaben zum Vertrag / Vereinbarungen Seite 24

25 Das Wesen der Equity-Konsolidierung Seite 25

26 Das Wesen der Equity-Konsolidierung Seite 26

27 Die Projektphasen Projektphasen bei der Beispielstadt 1. Analyse - Konsolidierungskreis - Unterschiedspotentiale - Lieferungs- und Leistungsbeziehungen (innerbetrieblich) Erstellung Konzept - Positionenplans - Gesamtabschlussrichtlinie - Konsolidierung - Software Umsetzung = Testabschluss für die Geschäftsjahre bis Gesamtabschluss Seite 27

28 Gesamtabschluss - Zeitplan Maßnahmen erl. III IV I II III IV I II III IV I II Festlegung des Konsoliderungskreises Einbeziehung einer Wirtschaftsprüfungsgesellschaft Erste Information der Mitglieder Gesamtabschlussrichtlinie Auftaktveranstaltung mit Geschäftsführern und Vorstände Entscheidung über Konsolidierungssoftware Schulungen der Mitarbeiter Erfassung und Anpassung der Daten der Einzelabschlüsse Aufstellung des Positionenplans Überleitung zur Kommunalbilanz II Summenabschluss und ggf. Probegesamtabschluss Aktualisierung der Daten Aufstellung des Gesamtabschlusses Seite 28

29 Fazit Nach den bisher gemachten Erfahrungen und stattgefundenen Aktivitäten kann aus heutiger Perspektive festgehalten werden, dass die Aufstellung des kommunalen Konzernabschlusses die Zielsetzung der (Rück-)Gewinnung des Überblicks über die wirtschaftliche Gesamtlage mit relativ hohem Aufwand ermöglichen wird, Möglichkeiten oder zumindest Ansätze für eine bessere Steuerung liefern kann (auch abhängig von der Größe der Kommune/der Konzernstruktur ), mit allen Folge- und Begleiterscheinungen auf Dauer aufwändig und zeitintensiv ist, sehr qualifizierten und motivierten Personals und wahrscheinlich in vielen kleinen und mittleren Kommunen auch der Unterstützung Externer bedarf und zwischenzeitlich unter nicht unerheblichem Zeitdruck steht ( !), vermutlich insb. für die Kommunen, die erst zum auf das NKF umstellen. Seite 29

30 Wir bedanken uns Parkstraße 54, Lüdenscheid Telefon (02351) Telefax (02351) Seite 30

31 Seite 31

Gesamtabschluss der Kommune Fallstricke bei der Erstellung des ersten Gesamtabschlusses worauf kommt es an?

Gesamtabschluss der Kommune Fallstricke bei der Erstellung des ersten Gesamtabschlusses worauf kommt es an? Wirtschaftsprüfer Steuerberater Andreas Jürgens Geschäftsführer Gliederung A. Ziele bei der Erstellung

Gesamtabschluss der Kommune Fallstricke bei der Erstellung des ersten Gesamtabschlusses worauf kommt es an? Wirtschaftsprüfer Steuerberater Andreas Jürgens Geschäftsführer Gliederung A. Ziele bei der Erstellung

Tag der Kommune. Gesamtabschluss. Idstein, den 23.09.2010. Referent: Prof. Dr. Günter Penné

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Konsolidierung NKF-Gesamtabschluss Softwareunterstützung bei der Konzernabschlusserstellung

NKF-Gesamtabschluss Softwareunterstützung bei der erstellung Vorgehensweise bei der Erstellung eines es mit DATEV Spätestens zum Stichtag 31. Dezember 2010 haben die Kommunen einen Gesamtabschluss entsprechend

NKF-Gesamtabschluss Softwareunterstützung bei der erstellung Vorgehensweise bei der Erstellung eines es mit DATEV Spätestens zum Stichtag 31. Dezember 2010 haben die Kommunen einen Gesamtabschluss entsprechend

Gesamtabschluss. Referent. Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer. Boppard, den 11. September 2012

Gesamtabschluss Referent Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer Boppard, den 11. September 2012 Copyright Mittelrheinische Treuhand GmbH 2012 1. Betriebswirtschaftliche

Gesamtabschluss Referent Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer Boppard, den 11. September 2012 Copyright Mittelrheinische Treuhand GmbH 2012 1. Betriebswirtschaftliche

Herausforderung Gesamtabschluss

Herausforderung Gesamtabschluss Projektbericht über die erfolgreiche Konsolidierung der Tochterbetriebe und Beteiligungen der Stadt Mechernich (NRW) Dr. Bernd Eckstein, DATEVkommunal Programm Grundlegende

Herausforderung Gesamtabschluss Projektbericht über die erfolgreiche Konsolidierung der Tochterbetriebe und Beteiligungen der Stadt Mechernich (NRW) Dr. Bernd Eckstein, DATEVkommunal Programm Grundlegende

GRUNDLAGEN DER KONZERNRECHNUNGSLEGUNG

Schwerpunkt Rechnungswesen 8. Semester Teil der Vorlesung Bilanzierung und Bilanzanalyse Gesetzliche Grundlagen: 271 HGB 290-315 HGB Konzernabschluss Befreiungsverordnung 1 Aufbau der Vorlesung: Entsprechend

Schwerpunkt Rechnungswesen 8. Semester Teil der Vorlesung Bilanzierung und Bilanzanalyse Gesetzliche Grundlagen: 271 HGB 290-315 HGB Konzernabschluss Befreiungsverordnung 1 Aufbau der Vorlesung: Entsprechend

NKF-Gesamtabschluss für Kommunen

Modellprojekt* zur Aufstellung eines Gesamtabschlusses im Neuen Kommunalen Finanzmanagement (NKF) NKF für Kommunen 3. Themenworkshop des NKF-Netzwerks am 19.06.08 in Detmold Gesamtabschluss und Beteiligungsbewertung

Modellprojekt* zur Aufstellung eines Gesamtabschlusses im Neuen Kommunalen Finanzmanagement (NKF) NKF für Kommunen 3. Themenworkshop des NKF-Netzwerks am 19.06.08 in Detmold Gesamtabschluss und Beteiligungsbewertung

IVC Public Services GmbH Wirtschaftsprüfungsgesellschaft

IVC Public Services GmbH Wirtschaftsprüfungsgesellschaft Intensivkurs zur Vorbereitung und Aufstellung eines NKF- Referenten: WP/StB Dipl.-Ök. Wolfgang Herbrand & Dipl.-Kfm. Christoph Heck Inhaltsverzeichnis

IVC Public Services GmbH Wirtschaftsprüfungsgesellschaft Intensivkurs zur Vorbereitung und Aufstellung eines NKF- Referenten: WP/StB Dipl.-Ök. Wolfgang Herbrand & Dipl.-Kfm. Christoph Heck Inhaltsverzeichnis

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Konzernrechnungslegung

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 11 by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI Schärding Der

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 11 by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI Schärding Der

Konzernrechnungslegung

Konzernrechnungslegung 1 Notwendigkeit und Funktion des Konzernabschlusses 1.1 Unzulänglichkeit der Einzelabschlüsse zusammengeschlossener Unternehmen 1.2 Funktion des Konzernabschlusses: Information 2

Konzernrechnungslegung 1 Notwendigkeit und Funktion des Konzernabschlusses 1.1 Unzulänglichkeit der Einzelabschlüsse zusammengeschlossener Unternehmen 1.2 Funktion des Konzernabschlusses: Information 2

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Rechnungsprüfungsamt des Kreises Düren Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Kreis Düren Rechnungsprüfungsamt Bismarckstraße 16, 52351

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Rechnungsprüfungsamt des Kreises Düren Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Kreis Düren Rechnungsprüfungsamt Bismarckstraße 16, 52351

Stadt Schieder-Schwalenberg

Erstellung des Gesamtabschlusses zum 31. Dezember 2012 Stadt Schieder-Schwalenberg Vorstellung der Ergebnisse 27. Januar 2015 Concunia GmbH WPG StBG - Seite 1 Agenda 1) Auftrag und Auftragsdurchführung

Erstellung des Gesamtabschlusses zum 31. Dezember 2012 Stadt Schieder-Schwalenberg Vorstellung der Ergebnisse 27. Januar 2015 Concunia GmbH WPG StBG - Seite 1 Agenda 1) Auftrag und Auftragsdurchführung

Konzernrechnungslegung

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl. Kfm. WP StB Karl Petersen Dipl. Kfm. StB Dr. Christian Zwirner TU Ilmenau Sommersemester 2010 1 Inhalte der Veranstaltung 1. Grundlagen der

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl. Kfm. WP StB Karl Petersen Dipl. Kfm. StB Dr. Christian Zwirner TU Ilmenau Sommersemester 2010 1 Inhalte der Veranstaltung 1. Grundlagen der

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Prüfungsbericht über die Prüfung des Jahresabschlusses 2013

Stadt Bad Münstereifel - Rechnungsprüfungsausschuss - Prüfungsbericht über die Prüfung des Jahresabschlusses 2013 Inhaltsverzeichnis 1. Vorbemerkungen... 3 1.1. Prüfungsauftrag, -umfang und -ziel... 3

Stadt Bad Münstereifel - Rechnungsprüfungsausschuss - Prüfungsbericht über die Prüfung des Jahresabschlusses 2013 Inhaltsverzeichnis 1. Vorbemerkungen... 3 1.1. Prüfungsauftrag, -umfang und -ziel... 3

Lösung Aufgabe Neubewertungsmethode

Folie 1 Lösung Aufgabe Neubewertungsmethode C. III. 1. b. Neubewertungsmethode Folie 2 Beispiel zur vollständigen Neubewertung MU erwirbt am 31.12.04 für GE 100 % der Anteile an einem TU TU bilanzierte

Folie 1 Lösung Aufgabe Neubewertungsmethode C. III. 1. b. Neubewertungsmethode Folie 2 Beispiel zur vollständigen Neubewertung MU erwirbt am 31.12.04 für GE 100 % der Anteile an einem TU TU bilanzierte

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Jahresabschluss der abcfinance Beteiligungs AG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2014 abcfinance Beteiligungs AG, Köln Bilanz zum 31. Dezember 2014 Aktiva 31.12.2014 31.12.2013 A.

Testatsexemplar. Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen

Ehningen") Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Testatsexemplar Bertrandt Ehningen GmbH (vormals: Bertrandt Fahrerprobung Nord, Hamburg) Ehningen Jahresabschluss für das Rumpfgeschäftsjahr vom 18. Juli bis zum 30. September 2012 Bestätigungsvermerk

Tätigkeitsabschlüsse. Veröffentlichung gem. 6b Abs. 7 EnWG

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Tätigkeitsabschlüsse Mit der Erstellung des Jahresabschlusses ist die Stadtwerke Wernigerode GmbH verpflichtet, für die in 6b Abs. 3 EnWG genannten Tätigkeitsbereiche, Teilabschlüsse aufzustellen. Nachfolgend

Certified Junior Accountant

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

StarDSL AG, Hamburg. Jahresabschlusses zum 31. Dezember 2013. und

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

StarDSL AG, Hamburg Jahresabschlusses zum 31. Dezember 2013 und Lagebericht für das Geschäftsjahr 2013 BESTÄTIGUNGSVERMERK DES ABSCHLUSSPRÜFERS An die StarDSL AG, Hamburg: Wir haben den Jahresabschluss

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Erstkonsolidierung des Konzerns Stadtwerke Münster GmbH. Themenworkshop Gesamtabschluss Arnim Schneidereit 19.06.2008 Detmold

Erstkonsolidierung des Konzerns Stadtwerke Münster GmbH Themenworkshop Gesamtabschluss Arnim Schneidereit 19.06.2008 Detmold Erstkonsolidierung des Konzerns Themenübersicht: Entstehen des Konzerns Erstkonsolidierung

Erstkonsolidierung des Konzerns Stadtwerke Münster GmbH Themenworkshop Gesamtabschluss Arnim Schneidereit 19.06.2008 Detmold Erstkonsolidierung des Konzerns Themenübersicht: Entstehen des Konzerns Erstkonsolidierung

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG)

") Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Leitlinien zur Durchführung von kommunalen Gesamtabschlussprüfungen

IDR-Prüfungsleitlinie 300 Leitlinien zur Durchführung von kommunalen Stand: 28.03.2012 1 Inhaltsverzeichnis 1 Vorbemerkungen... 3 2 Grundlagen... 4 2.1 Funktion des kommunalen Gesamtabschlusses... 4 2.2

IDR-Prüfungsleitlinie 300 Leitlinien zur Durchführung von kommunalen Stand: 28.03.2012 1 Inhaltsverzeichnis 1 Vorbemerkungen... 3 2 Grundlagen... 4 2.1 Funktion des kommunalen Gesamtabschlusses... 4 2.2

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Gesamtabschluss. wirklich selbst schaffen. kostenloses 2- Tages- Seminar! GESAMT- ABSCHLUSS

Gesamtabschluss wirklich selbst schaffen kostenloses 2- Tages- Seminar! GESAMT- ABSCHLUSS Was erwartet Sie hier? Der kommunale Gesamtabschluss ist für alle neu. Möglicherweise haben Sie schon das eine

Gesamtabschluss wirklich selbst schaffen kostenloses 2- Tages- Seminar! GESAMT- ABSCHLUSS Was erwartet Sie hier? Der kommunale Gesamtabschluss ist für alle neu. Möglicherweise haben Sie schon das eine

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

Saldierung von Pensionsrückstellungen mit Planvermögen

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Saldierung von Pensionsrückstellungen mit Planvermögen Überblick über die Ansatzvorschriften Gem. 246 Abs. 2 Satz 2 kommt es zwingend zur Saldierung von Pensionsrückstellungen mit VG, wenn diese dem Zugriff

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Neues Kommunales Finanzmanagement (NKF) und PPP

und PPP") BPPP: 23. Sitzung AK Infrastruktur am 02. September 2010 in Düsseldorf Neues Kommunales Finanzmanagement (NKF) und PPP Dr. Jörg Hopfe, Abteilungsleiter Öffentliche Kunden NKF hat in NRW die Kameralistik

BPPP: 23. Sitzung AK Infrastruktur am 02. September 2010 in Düsseldorf Neues Kommunales Finanzmanagement (NKF) und PPP Dr. Jörg Hopfe, Abteilungsleiter Öffentliche Kunden NKF hat in NRW die Kameralistik

Bilanzierung des Eigenkapitals

Buchhaltung und Bilanzierung Bilanzierung des Eigenkapitals Inhalte dieser Einheit Bilanzierung von Eigenkapital Bilanzierung Rücklagen Übertragung stiller Reserven Das Eigenkapital in der Bilanz Vermögen

Buchhaltung und Bilanzierung Bilanzierung des Eigenkapitals Inhalte dieser Einheit Bilanzierung von Eigenkapital Bilanzierung Rücklagen Übertragung stiller Reserven Das Eigenkapital in der Bilanz Vermögen

Der kommunale Gesamtabschluss

2. BG-KOMM Bundeskongress in otsdam Referenten Christian Müller Christoph Lehmitz am Institut für rozessoptimierung und Informationstechnologien GmbH Boxhagener Straße 119 D-10245 Berlin Tel. 030-3 907

2. BG-KOMM Bundeskongress in otsdam Referenten Christian Müller Christoph Lehmitz am Institut für rozessoptimierung und Informationstechnologien GmbH Boxhagener Straße 119 D-10245 Berlin Tel. 030-3 907

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Carl Schenck Aktiengesellschaft Darmstadt. Testatsexemplar Jahresabschluss 31. Dezember 2012. Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Carl Schenck Aktiengesellschaft Darmstadt Testatsexemplar Jahresabschluss 31. Dezember 2012 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Inhaltsverzeichnis Bestätigungsvermerk Rechnungslegung Auftragsbedingungen,

Jahresabschluss per 31.12.2008. BASF US Verwaltung GmbH. BASF SE ZFR Rechnungslegung BASF

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

JAHRESABSCHLUSS. zum 30. September 2013. Infineon Technologies Finance GmbH. Am Campeon 1-12. 85579 Neubiberg

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

JAHRESABSCHLUSS zum 30. September 2013 Infineon Technologies Finance GmbH Am Campeon 1-12 85579 Neubiberg Bl LANZ zum 30. September 2013 Infineon Technologies Finance GmbH, Neubiberg AKTIVA 30.09.2013

AustriaTech - Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d. Offenlegung gemäß 277 ff UGB

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Solar Application GmbH, Freiburg im Breisgau. Bilanz zum 31. Dezember 2013

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Paradigmenwechsel in der öffentlichen Rechnungslegung

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

Bundesvereinigung der kommunalen Spitzenverbände. Umfrage Stand der Einführung des neuen Haushalts- und Rechnungswesen Stand: Juni 2007

Manfred Pook KGSt Lindenallee 13-17 50968 Köln Telefon: +49 221/37689-41 Fax: +49 221/37689-59 E-Mail: manfred.pook@kgst.de Bundesvereinigung der kommunalen Spitzenverbände Dr. Birgit Frischmuth Deutscher

Manfred Pook KGSt Lindenallee 13-17 50968 Köln Telefon: +49 221/37689-41 Fax: +49 221/37689-59 E-Mail: manfred.pook@kgst.de Bundesvereinigung der kommunalen Spitzenverbände Dr. Birgit Frischmuth Deutscher

Geschäftsbericht 2012. Hannover Rück Beteiligung Verwaltungs-GmbH Hannover

Geschäftsbericht 2012 Hannover Rück Beteiligung Verwaltungs-GmbH Hannover Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen

Geschäftsbericht 2012 Hannover Rück Beteiligung Verwaltungs-GmbH Hannover Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 Passiva 31.12.2012 31.12.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Vermittlung von Unternehmensbeteiligungen für kleine und mittlere Unternehmen (KMU) Prozessablauf

Prozessablauf") Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Amtsblatt für die Stadt Büren

Amtsblatt für die Stadt Büren 7. Jahrgang 01.12.2015 Nr. 20 / S. 1 Inhalt 1. Jahresabschluss des Wasserwerkes der Stadt Büren zum 31. Dezember 2014 2. Jahresabschluss des Abwasserwerkes der Stadt Büren

Amtsblatt für die Stadt Büren 7. Jahrgang 01.12.2015 Nr. 20 / S. 1 Inhalt 1. Jahresabschluss des Wasserwerkes der Stadt Büren zum 31. Dezember 2014 2. Jahresabschluss des Abwasserwerkes der Stadt Büren

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Kennzahlen zu Bilanzen

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Merke: Jahresabschluss ist Grundlage der Steuererklärung

I. Jahresabschluss 1. Bestandteile Bilanz (wertgeprüftes Schlussbilanzkonto, geprüft durch Inventar) Gewinn- und Verlustrechnung (GuV, wertgeprüftes GuV-Konto) Anhang (zusätzliche Angaben, Anlagenspiegel)

I. Jahresabschluss 1. Bestandteile Bilanz (wertgeprüftes Schlussbilanzkonto, geprüft durch Inventar) Gewinn- und Verlustrechnung (GuV, wertgeprüftes GuV-Konto) Anhang (zusätzliche Angaben, Anlagenspiegel)

mit Ablauf des 02.11.2011 endete die Abstimmungsfrist des am 05.10.2011 eingeleiteten Umlaufverfahrens.

Bonner Str. 323 50968 Köln An alle Anleger und Anlegerinnen der Köln, den 08. November 2011 Ihre Beteiligung an der (DDF II) Sehr geehrte Anlegerin, sehr geehrter Anleger mit Ablauf des 02.11.2011 endete

Bonner Str. 323 50968 Köln An alle Anleger und Anlegerinnen der Köln, den 08. November 2011 Ihre Beteiligung an der (DDF II) Sehr geehrte Anlegerin, sehr geehrter Anleger mit Ablauf des 02.11.2011 endete

Neues Kommunales Finanzrecht

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Testatsexemplar Jahresabschluss zum 31. Dezember 2014

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Wesen der Liquidation

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

Amtliches Bekanntmachungsblatt der Gemeinde Nottuln

Amtliches Bekanntmachungsblatt der Gemeinde Nottuln Erscheint in der Regel einmal monatlich. Bezugspreis jährlich 30 bei Bezug durch die Post. Einzelne Exemplare sind gegen eine Gebühr von 50 Cent im Rathaus

Amtliches Bekanntmachungsblatt der Gemeinde Nottuln Erscheint in der Regel einmal monatlich. Bezugspreis jährlich 30 bei Bezug durch die Post. Einzelne Exemplare sind gegen eine Gebühr von 50 Cent im Rathaus

NKR in Schleswig-Holstein Was hat sich geändert und was kommt noch?

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Konzernrechnungslegung

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl.-Kfm. WP StB Karl Petersen Dipl.-Kfm. StB Dr. Christian Zwirner TU Ilmenau Sommersemester 2010 1 Inhalte der Veranstaltung 1. Grundlagen der

Konzernrechnungslegung Vorlesung mit integrierter Übung Dipl.-Kfm. WP StB Karl Petersen Dipl.-Kfm. StB Dr. Christian Zwirner TU Ilmenau Sommersemester 2010 1 Inhalte der Veranstaltung 1. Grundlagen der

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

MS "Arkona" GmbH & Co. KG i. L. Rostock. Jahresabschluss 31. Dezember 2004. - Testatsexemplar -

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik.

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Gesundheitsprävention & Arbeitsrecht

Gesundheitsprävention & Arbeitsrecht Referent: Thorsten Armborst Rechtsanwalt und Fachanwalt für Arbeitsrecht 15.10.2013 1/16 Agenda Vorüberlegungen Was kann der AG tun, um Fehlzeiten zu verringern? Das

Gesundheitsprävention & Arbeitsrecht Referent: Thorsten Armborst Rechtsanwalt und Fachanwalt für Arbeitsrecht 15.10.2013 1/16 Agenda Vorüberlegungen Was kann der AG tun, um Fehlzeiten zu verringern? Das

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.5.: Bewertung des Eigenkapitals Ansatz Ausweis -Bewertung 1 1. Allgemeines Bilanziell stellt das Eigenkapital eine Residualgröße dar, die sich aus der Differenz

Vorlesung Buchführung / Bilanzierung Unit 2.5.: Bewertung des Eigenkapitals Ansatz Ausweis -Bewertung 1 1. Allgemeines Bilanziell stellt das Eigenkapital eine Residualgröße dar, die sich aus der Differenz

Konsolidierung mit 100%-Beteiligung (1)

") Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Satzung der Gesellschaft (Fassung vom 19. Juni 1996)

") Satzung der Gesellschaft (Fassung vom 19. Juni 1996) 1 Name, Sitz und Geschäftsjahr 1. Der Verein führt den Namen»Gesellschaft zur Förderung der wirtschaftswissenschaftlichen Forschung (Freunde des ifo

Satzung der Gesellschaft (Fassung vom 19. Juni 1996) 1 Name, Sitz und Geschäftsjahr 1. Der Verein führt den Namen»Gesellschaft zur Förderung der wirtschaftswissenschaftlichen Forschung (Freunde des ifo

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Jahreshauptversammlung

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Bilanz zum 30. September 2012

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2012 Aktiva Passiva 30.09.2012 30.09.2011 30.09.2012 30.09.2011 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

Anforderungen an eine ordnungsgemäße Bilanzierung des unbundelten Netzbereiches nach 6 b EnWG

www.pwc.de Anforderungen an eine ordnungsgemäße Bilanzierung des unbundelten Netzbereiches nach 6 b EnWG Workshop zum Unbundling, Berlin AGENDA 1. Rechtliche Grundlagen nach 6 b EnWG 2. Ordnungsgemäße

www.pwc.de Anforderungen an eine ordnungsgemäße Bilanzierung des unbundelten Netzbereiches nach 6 b EnWG Workshop zum Unbundling, Berlin AGENDA 1. Rechtliche Grundlagen nach 6 b EnWG 2. Ordnungsgemäße