Einkommensteuer-Kurzinformation Nr. 2015/6

|

|

|

- Frieder Bauer

- vor 8 Jahren

- Abrufe

Transkript

1 Finanzministerium Postfach Kiel Finanzämter des Landes Schleswig-Holstein Bildungszentrum Groß- und Konzernbetriebsprüfung beim Finanzamt Kiel-Nord Redaktion: Matthias Mausolf Telefon: Telefax: Februar 2015 Einkommensteuer-Kurzinformation Nr. 2015/6 Elektronische Übermittlung von Bilanzdaten gem. 5b EStG (E-Bilanz); - Gesetzlicher Übermittlungsumfang - Möglichkeit zur Übermittlung weiterer Unterlagen in Teilen übernommen von der OFD NRW, Vfg. vom S 2133b / St 145 Die gem. 5b EStG elektronisch übermittelten Gewinnermittlungsunterlagen enthalten häufig wesentlich weniger Informationen als die bisher in Papier eingereichten Jahresabschlüsse. Infolgedessen ergibt sich vielfach weiterer Ermittlungsaufwand. Dazu wird auf Folgendes hingewiesen: Bisher wurde in der Praxis zudem vielfach - auch ohne gesetzliche Verpflichtung - sowohl ein sog. Kontennachweis als auch ein Anlagespiegel oder Anlagenverzeichnis den einzureichenden Unterlagen beigefügt. Aufgrund der damit zusätzlich vorliegenden Informationen konnten in der Vergangenheit in vielen Fällen Nachfragen der Finanzämter bei den Steuerpflichtigen bzw. ihren steuerlichen Beratern vermieden werden. An dieser Praxis sollte sich durch die Umstellung auf das elektronische Verfahren aus Sicht der Finanzver- Dienstgebäude Düsternbrooker Weg 64, Kiel Telefon Telefax poststelle@fimi.landsh.de Buslinie 41, 42, 51 Über -Postfächer kein Zugang für verschlüsselte Dokumente Die Landesdachmarke ist gesetzlich geschützt

2 - 2 - waltung, aber auch nach Aussagen der am Umsetzungsverfahren zu 5b EStG beteiligten Vertreter der steuerberatenden Berufe sowie der Wirtschaft grundsätzlich nichts ändern. Dennoch ist festzustellen, dass der Datenumfang bzw. Informationsgehalt der elektronisch eingereichten Gewinnermittlungsunterlagen erheblich von demjenigen der bisherigen papierbasierten Unterlagen abweicht. Ungeachtet der bestehenden elektronischen Möglichkeiten werden Kontennachweise bzw. Anlagespiegel und -verzeichnisse in deutlich weniger Fällen als bisher übermittelt. Dies führt sowohl bei den Finanzämtern als auch den Unternehmen/steuerberatenden Berufen aufgrund von vermehrtem Klärungs- bzw. Erläuterungsbedarf und den hieraus resultierenden Rückfragen zu erheblichem Mehraufwand. Reichen die elektronisch übermittelten E-Bilanz-Daten für eine steuerrechtliche Beurteilung nicht aus, hat das Finanzamt den Sachverhalt von Amts wegen zu ermitteln ( 88 AO) Ausgehend hiervon können erforderliche Unterlagen, insbesondere auch Auszüge aus dem Buchführungswerk, Kontennachweise etc. nachgefordert werden. Im Falle der Anforderung von Kontennachweisen (ggf. nur für Teilbereiche) sollte insoweit um eine (erneute) detailliertere elektronische Übermittlung der E-Bilanz-Daten gebeten werden. Das Datenschema enthält für diesen Zweck eine entsprechende Erläuterungsposition in den Grunddaten. Im Unterschied zu Bilanzberichtigungen und Bilanzänderungen ist in diesen Fällen (lediglich detailliertere Darstellung zu Erläuterungszwecken) 4 Abs. 2 EStG nicht einschlägig. Den Rückmeldungen aus der Praxis ist auch zu entnehmen, dass eine im Detailgrad von der Papierversion abweichende Übermittlung vielfach von den Unternehmen/steuerlichen Beratern nicht gewollt war, sondern lediglich auf Voreinstellungen in der genutzten Software zurückzuführen ist. Um den ggf. entstehenden erhöhten Klärungs-/Erläuterungsbedarf zu minimieren wird angeregt, im Rahmen von Klimagesprächen mit Vertretern der steuerberatenden Berufen auf die Problematik hinzuweisen und auf die Übermittlung von Kontennachweisen/Anlagespiegeln und -verzeichnissen etc. entsprechend den bisher in Papier eingereichten Unterlagen hinzuwirken. Hierzu können die in der Anlage beigefügten Schautafeln genutzt werden. Darin ist u. a. exemplarisch dargestellt, wie im Datev-System Voreinstellungen zur Übermittlung von Kontennachweisen hinterlegt werden können. Diese Einkommensteuer-Kurzinformation ist der Steuerberaterkammer Schleswig-Holstein und dem Steuerberaterverband Schleswig-Holstein einschl. der Schautafeln zur Kenntnis übersandt worden. (VI S / Bearbeiterin Heike Grönwald, App.: 4005) - 3 -

3 - 3 - Norm: Schlagworte: 5b EStG E-Bilanz, gesetzlicher Übermittlungsumfang, Möglichkeit zur Übermittlung weiterer Unterlagen

4 Aktuelles zur E-Bilanz Übermittlung im Datensatz der E-Bilanz Freiwillige Übermittlung zusätzlicher Angaben möglich, z.b.: Kontennachweise, Anlagespiegel, Erläuterungsberichte, ggf. Auszüge aus dem Anlageverzeichnis Kapitalkontenentwicklung Angaben zum Investitionsabzugsbetrag gem. 7g EStG in der Praxis Übermittlung häufig nur des Mindestumfanges 10

5 Aktuelles zur E-Bilanz Übermittlung im Datensatz der E-Bilanz Freiwillige Übermittlung zusätzlicher Angaben ohne nennenswerten Aufwand aus den einschlägigen Softwareprodukten (z.b. E-Bilanz-Assistent der DATEV) möglich. Voreinstellung durch die Software: i.d.r. Begrenzung auf den Mindestumfang 11

möglich.")

6 Aktuelles zur E-Bilanz Übermittlung zusätzlicher Informationen Übermittelte E-Bilanz-Daten reichen für eine steuerrechtliche Beurteilung häufig nicht aus: keine Änderung zur bisherigen Bearbeitung in Papierform Ermittlung des Sachverhalts von Amts wegen ( 88 S.1 AO) Bestimmung von Art und Umfang der Ermittlungen durch die Finanzbehörde Nachforderung erforderlicher Unterlagen möglich (insbesondere Kontennachweise) 12

Bestimmung von Art und Umfang der Ermittlungen durch die Finanzbehörde Nachforderung")

7 Aktuelles zur E-Bilanz Übermittlung zusätzlicher Informationen Nachlieferung von Kontennachweisen (ggf. auch nur für Teilbereiche) über (erneute) detailliertere elektronische Übermittlung der E-Bilanz-Daten möglich Status des Berichts identischer Abschluss mit differenzierteren Informationen (Grunddaten) 4 Abs. 2 EStG nicht einschlägig 13

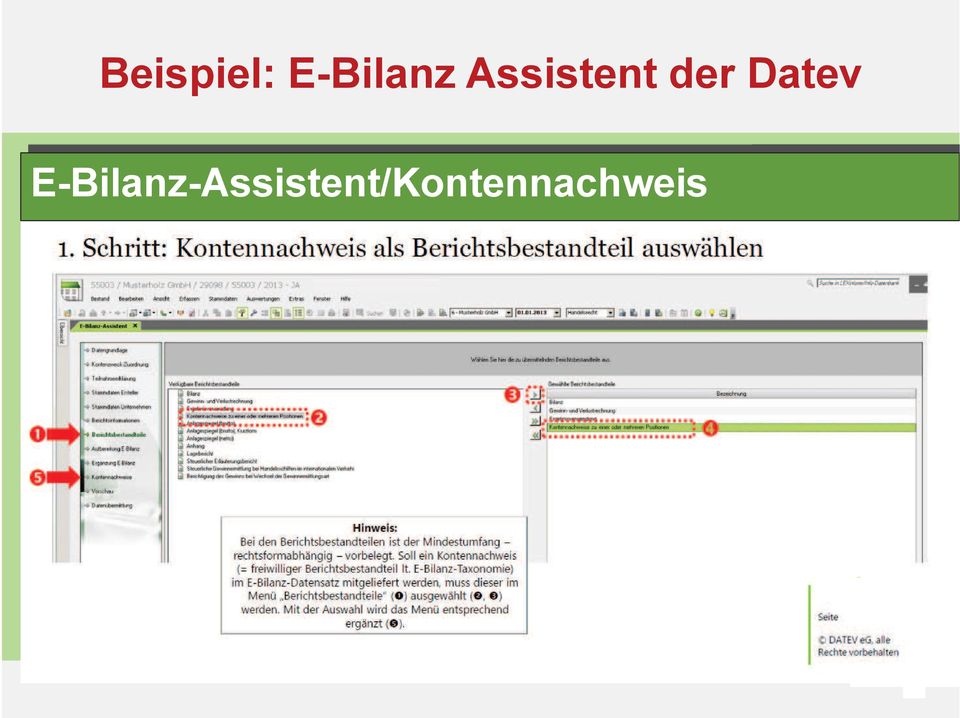

8 Beispiel: E-Bilanz Assistent der Datev E-Bilanz-Assistent/Kontennachweis 14

9 Beispiel: E-Bilanz Assistent der Datev E-Bilanz-Assistent/Kontennachweis 15

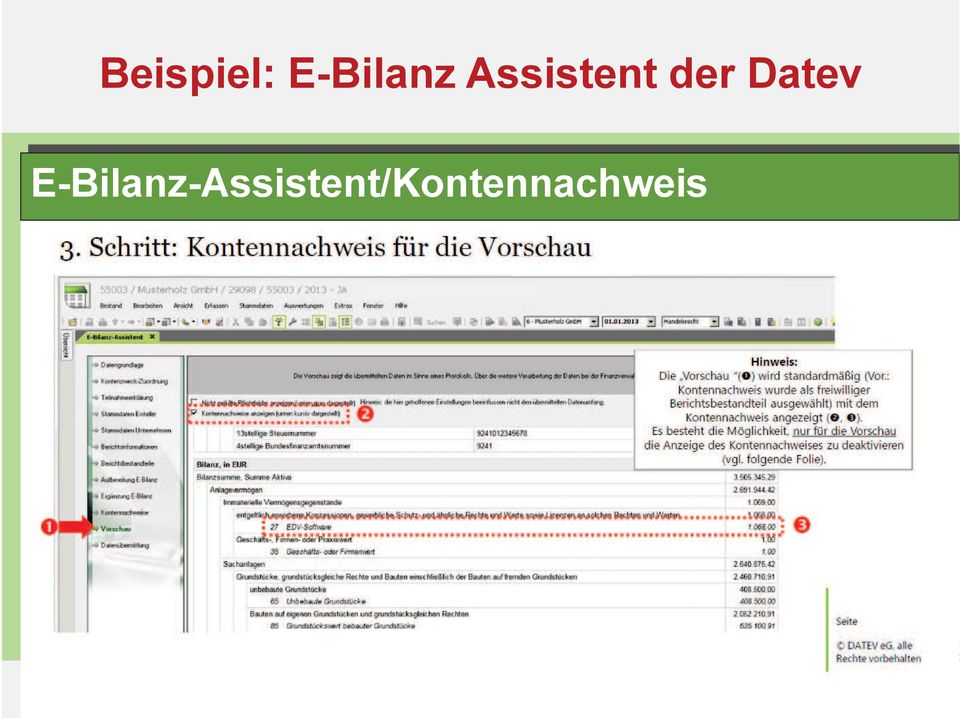

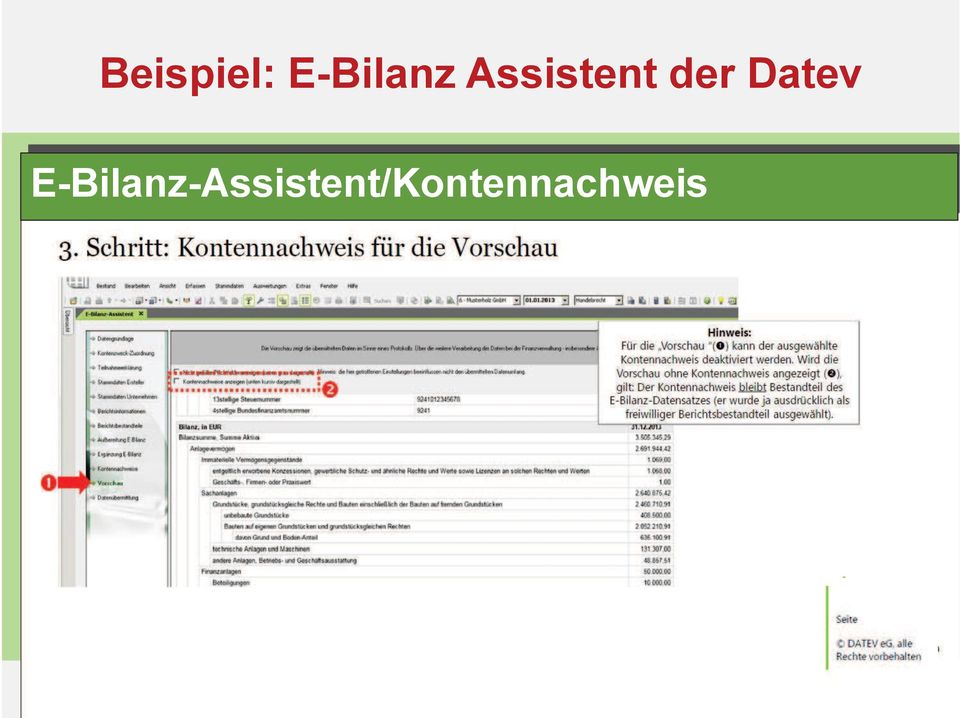

10 Beispiel: E-Bilanz Assistent der Datev E-Bilanz-Assistent/Kontennachweis 16

11 Beispiel: E-Bilanz Assistent der Datev E-Bilanz-Assistent/Kontennachweis 17

12 Visualisierung im Finanzamt Folie 18

13 Visualisierung im Finanzamt 19

14 Visualisierung im Finanzamt Basisinformationen 20

15 Visualisierung im Finanzamt Aktiva 21

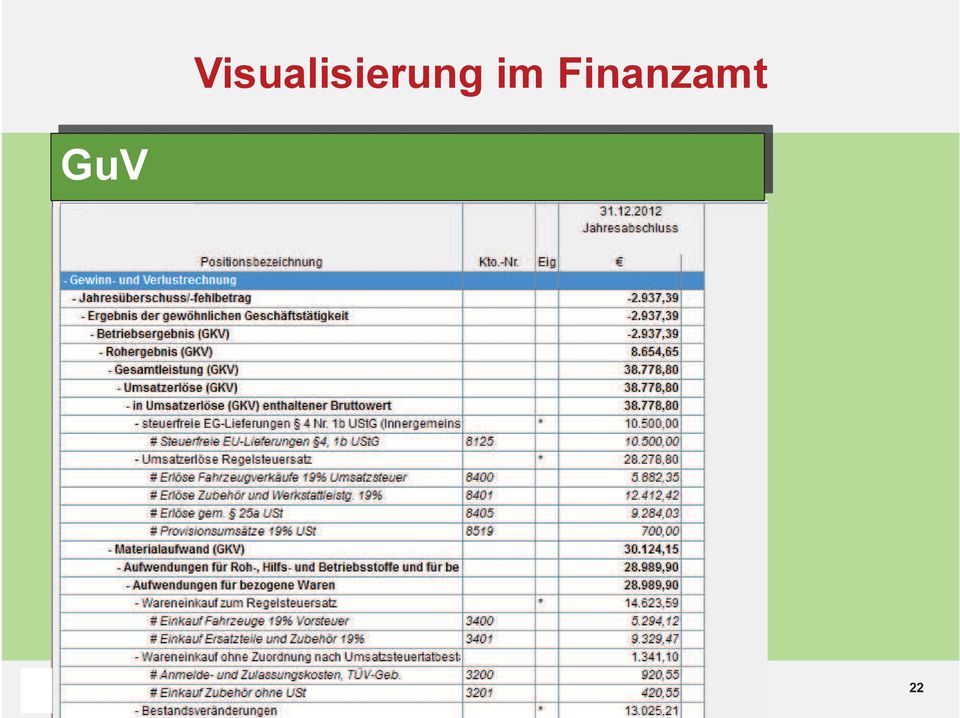

16 Visualisierung im Finanzamt GuV E-Bilanz 22

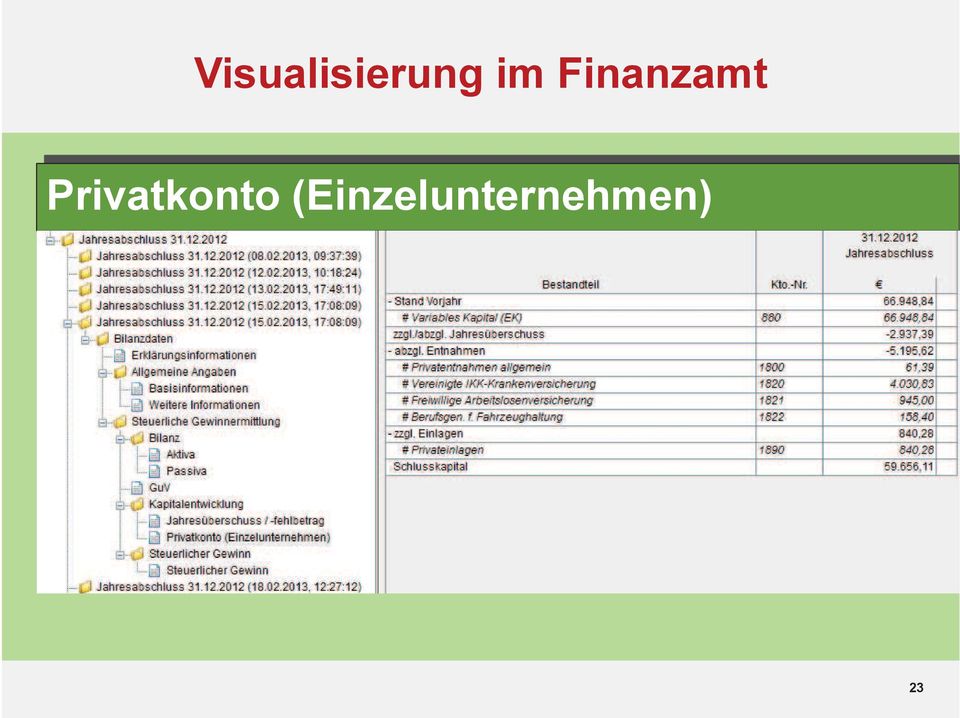

17 Visualisierung im Finanzamt Privatkonto (Einzelunternehmen) 23

18 Wo bekomme ich Informationen? Folie 27

19 Wo bekomme ich Informationen? Alle Taxonomien Als Excel-Visualisierung Als XBRL-Paket Änderungsnachweis und Vergleichsdokumente Weitere Informationen Alle BMF-Schreiben zur E-Bilanz Übersicht über die Verwendung der Taxonomie-Versionen FAQ Übersicht bekannter Fehler Technische Leitfäden Link zur Anbieterübersicht (Softwareprodukte zur E-Bilanz) Web-basierte Visualisierung (zukünftig) 28

Oberfinanzdirektion Nordrhein-Westfalen. E-Bilanz im Alltag angekommen?

Oberfinanzdirektion Nordrhein-Westfalen E-Bilanz im Alltag angekommen? 1 Aktuelles zur E-Bilanz Folie 2 Aktuelles zur E-Bilanz 35.000 E-Bilanz - Eingänge NRW pro Monat 30.000 25.000 20.000 15.000 10.000

Oberfinanzdirektion Nordrhein-Westfalen E-Bilanz im Alltag angekommen? 1 Aktuelles zur E-Bilanz Folie 2 Aktuelles zur E-Bilanz 35.000 E-Bilanz - Eingänge NRW pro Monat 30.000 25.000 20.000 15.000 10.000

Mandanteninformationsveranstaltung. E-Bilanz. Erfurt, 15.11.2011

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Webseiten mit fragwürdigen Aufrufen von "spy & track" - Unternehmen

Webseiten mit fragwürdigen Aufrufen von "spy & track" - Unternehmen Die vorliegende Dokumentation umfasst eine kleine Auswahl von Webseiten, bei denen automatisch (ohne Benutzer vorab zu informieren oder

Webseiten mit fragwürdigen Aufrufen von "spy & track" - Unternehmen Die vorliegende Dokumentation umfasst eine kleine Auswahl von Webseiten, bei denen automatisch (ohne Benutzer vorab zu informieren oder

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Vertretungsvollmacht

Vertretungsvollmacht Vollmacht, mich (uns) in allen Steuerangelegenheiten vor den hierfür zuständigen Behörden zu vertreten. Der Bevollmächtigte ist berechtigt, rechtsverbindliche Erklärungen abzugeben,

Vertretungsvollmacht Vollmacht, mich (uns) in allen Steuerangelegenheiten vor den hierfür zuständigen Behörden zu vertreten. Der Bevollmächtigte ist berechtigt, rechtsverbindliche Erklärungen abzugeben,

Oberfinanzdirektion Nordrhein-Westfalen. Finanzämter. -nur per -

Finanzverwaltung NRW Riehler Platz 2 50668 Köln Seite 1 von 5 Finanzämter -nur per E-Mail- Aktenzeichen S 2133b 2014/0009 St 145 bei Antwort bitte angeben Auskunft erteilen Frau Schmudlach Herr Arnold

Finanzverwaltung NRW Riehler Platz 2 50668 Köln Seite 1 von 5 Finanzämter -nur per E-Mail- Aktenzeichen S 2133b 2014/0009 St 145 bei Antwort bitte angeben Auskunft erteilen Frau Schmudlach Herr Arnold

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg Die Unterschiede

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg Die Unterschiede

Steuern. Die elektronische Lohnsteuerkarte

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Bei der Tagung werden die Aspekte der DLRL aus verschiedenen Perspektiven dargestellt. Ich habe mich für die Betrachtung der Chancen entschieden,

Bei der Tagung werden die Aspekte der DLRL aus verschiedenen Perspektiven dargestellt. Ich habe mich für die Betrachtung der Chancen entschieden, weil dieser Aspekt bei der Diskussion der Probleme meist

Bei der Tagung werden die Aspekte der DLRL aus verschiedenen Perspektiven dargestellt. Ich habe mich für die Betrachtung der Chancen entschieden, weil dieser Aspekt bei der Diskussion der Probleme meist

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Gezielt über Folien hinweg springen

Gezielt über Folien hinweg springen Nehmen wir an, Sie haben eine relativ große Präsentation. Manchmal möchten Sie über Folien hinweg zu anderen Folien springen. Das kann vorkommen, weil Sie den gesamten

Gezielt über Folien hinweg springen Nehmen wir an, Sie haben eine relativ große Präsentation. Manchmal möchten Sie über Folien hinweg zu anderen Folien springen. Das kann vorkommen, weil Sie den gesamten

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

1. Die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Neuerungen 37b EStG BMF- 19.05.2015

Neuerungen 37b EStG BMF- 19.05.2015 Siegfried Büdinger Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Inhalt Folie 1. Allgemeines 3 2. Rechtsprechung 4 3. BMF-Schreiben v. 19.05.2015 3.1 Betrieblich

Neuerungen 37b EStG BMF- 19.05.2015 Siegfried Büdinger Finanzamt Trier VTU Trier 20. Januar 2016 Folie 1 Inhalt Folie 1. Allgemeines 3 2. Rechtsprechung 4 3. BMF-Schreiben v. 19.05.2015 3.1 Betrieblich

E-Bilanz Zentrale: Überleitungsrechnung

E-Bilanz Zentrale: Überleitungsrechnung Inhalt 1. Einleitung... 1 2. Voraussetzungen... 1 2.1. Bilanzierungsstandard wählen... 1 2.2. Konten zuordnen... 2 2.2.1. Kontenzuordnung auf Summenpositionen und

E-Bilanz Zentrale: Überleitungsrechnung Inhalt 1. Einleitung... 1 2. Voraussetzungen... 1 2.1. Bilanzierungsstandard wählen... 1 2.2. Konten zuordnen... 2 2.2.1. Kontenzuordnung auf Summenpositionen und

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Persönlicher Anwendungsbereich 3.

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Persönlicher Anwendungsbereich 3.

Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform. www.unternehmensregister.de

MERGET + PARTNER Wirtschaftsprüfer, Steuerberater, Rechtsanwälte Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform www.unternehmensregister.de MERGET + PARTNER Wirtschaftsprüfer,

MERGET + PARTNER Wirtschaftsprüfer, Steuerberater, Rechtsanwälte Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform www.unternehmensregister.de MERGET + PARTNER Wirtschaftsprüfer,

Auktionen erstellen und verwalten mit dem GV Büro System und der Justiz Auktion

Auktionen erstellen und verwalten mit dem GV Büro System und der Justiz Auktion Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

Auktionen erstellen und verwalten mit dem GV Büro System und der Justiz Auktion Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

BEDIENUNGSANLEITUNG: EINREICH-TOOL

BEDIENUNGSANLEITUNG: EINREICH-TOOL Bewerber können ihre maximal 60 Minuten langen Beiträge in neun Kategorien bis zum 07.04.2015 per Upload über die Website www.oesterreichischer-radiopreis.at einreichen.

BEDIENUNGSANLEITUNG: EINREICH-TOOL Bewerber können ihre maximal 60 Minuten langen Beiträge in neun Kategorien bis zum 07.04.2015 per Upload über die Website www.oesterreichischer-radiopreis.at einreichen.

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Anwendungsbereich 3. Sachlicher

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Anwendungsbereich 3. Sachlicher

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

STLB-Bau Kundenmanager

STLB-Bau Kundenmanager Kundenmanager Er managt keine Kunden, aber alle Fragen und deren Antworten! Ich möchte Ihnen folgende Fragen beantworten: Wie können Sie Ihre Fragen stellen? Wo können Sie Ihre Fragen

STLB-Bau Kundenmanager Kundenmanager Er managt keine Kunden, aber alle Fragen und deren Antworten! Ich möchte Ihnen folgende Fragen beantworten: Wie können Sie Ihre Fragen stellen? Wo können Sie Ihre Fragen

6 Informationsermittlung und Gefährdungsbeurteilung

Verordnung zum Schutz vor Gefahrstoffen TK Lexikon Arbeitsrecht 6 Informationsermittlung und Gefährdungsbeurteilung HI2516431 (1) 1 Im Rahmen einer Gefährdungsbeurteilung als Bestandteil der Beurteilung

Verordnung zum Schutz vor Gefahrstoffen TK Lexikon Arbeitsrecht 6 Informationsermittlung und Gefährdungsbeurteilung HI2516431 (1) 1 Im Rahmen einer Gefährdungsbeurteilung als Bestandteil der Beurteilung

E-Bilanz. Rechnungswesen. Betriebswirtschaftliche Erfolgskontrolle. für alle Branchen und Umsatzvolumen.

Rechnungswesen Betriebswirtschaftliche Erfolgskontrolle für alle Branchen und Umsatzvolumen. Inhaltsverzeichnis 1 Einleitung... 2 2 Taxonomie und Konten... 2 3 SelectLine E-Bilanz... 3 3.1 E-Bilanz-gerecht

Rechnungswesen Betriebswirtschaftliche Erfolgskontrolle für alle Branchen und Umsatzvolumen. Inhaltsverzeichnis 1 Einleitung... 2 2 Taxonomie und Konten... 2 3 SelectLine E-Bilanz... 3 3.1 E-Bilanz-gerecht

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

Sonderrundschreiben. Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Jahresabschluss-Schemas und deren Schnittstellen

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

Umsetzung und Akzeptanz des Persönlichen Budgets; Modul 1: Quantitative Datenanalyse

Umsetzung und Akzeptanz des Persönlichen Budgets; Modul 1: Quantitative Datenanalyse 1. Definition: 2. Ziel der Abfrage: Das Persönliche Budget ist eine alternative Leistungsform zur Ausführung von Teilhabeleistungen

Umsetzung und Akzeptanz des Persönlichen Budgets; Modul 1: Quantitative Datenanalyse 1. Definition: 2. Ziel der Abfrage: Das Persönliche Budget ist eine alternative Leistungsform zur Ausführung von Teilhabeleistungen

Handbuch ECDL 2003 Modul 2: Computermanagement und Dateiverwaltung Der Task-Manager

Handbuch ECDL 2003 Modul 2: Computermanagement und Dateiverwaltung Der Task-Manager Dateiname: ecdl2_03_05_documentation Speicherdatum: 22.11.2004 ECDL 2003 Modul 2 Computermanagement und Dateiverwaltung

Handbuch ECDL 2003 Modul 2: Computermanagement und Dateiverwaltung Der Task-Manager Dateiname: ecdl2_03_05_documentation Speicherdatum: 22.11.2004 ECDL 2003 Modul 2 Computermanagement und Dateiverwaltung

Dieses Kapitel berichtet, wie die Prozessleistung überwacht und gesteuert wird.

24 5. Prozesscontrolling Dieses Kapitel berichtet, wie die Prozessleistung überwacht und gesteuert wird. 5.1 Überwachen der Zielumsetzung Der Prozesskontrolle kommt im Geschäftsprozessmanagement der Kaco

24 5. Prozesscontrolling Dieses Kapitel berichtet, wie die Prozessleistung überwacht und gesteuert wird. 5.1 Überwachen der Zielumsetzung Der Prozesskontrolle kommt im Geschäftsprozessmanagement der Kaco

Zypern. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Mitteilung zur Kenntnisnahme

17. Wahlperiode Drucksache 17/2057 13.01.2015 Mitteilung zur Kenntnisnahme Vertraulichkeit des Inhalts elektronischer Kommunikation mit öffentlichen Stellen schützen Drucksachen17/1758 und 17/1059 und

17. Wahlperiode Drucksache 17/2057 13.01.2015 Mitteilung zur Kenntnisnahme Vertraulichkeit des Inhalts elektronischer Kommunikation mit öffentlichen Stellen schützen Drucksachen17/1758 und 17/1059 und

Konzentration auf das. Wesentliche.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Elektronischer Kontoauszug

Elektronischer Kontoauszug Mit dem elektronischen Kontoauszug können Sie den papierhaften Auszug, den Sie bisher per Post oder an einem unserer Kontoauszugsdrucker erhalten, vollständig ersetzen. Ihre

Elektronischer Kontoauszug Mit dem elektronischen Kontoauszug können Sie den papierhaften Auszug, den Sie bisher per Post oder an einem unserer Kontoauszugsdrucker erhalten, vollständig ersetzen. Ihre

Vorlage zur Kenntnisnahme. Stellungnahme des Senats zum Bericht des Berliner Beauftragten für Datenschutz und Informationsfreiheit für das Jahr 2009

10.8 Digitalisierte Unterschriften bei der Sparkasse 0050-36 Drucksache 16/3377 02.07.2010 16. Wahlperiode Vorlage zur Kenntnisnahme zum Bericht des Berliner Beauftragten für Datenschutz und Informationsfreiheit

10.8 Digitalisierte Unterschriften bei der Sparkasse 0050-36 Drucksache 16/3377 02.07.2010 16. Wahlperiode Vorlage zur Kenntnisnahme zum Bericht des Berliner Beauftragten für Datenschutz und Informationsfreiheit

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012 Copyright 2012 Seite 2 Inhaltsverzeichnis 1. Umsatzsteuervoranmeldung (UVA) Österreich ab 01/2012...3 1.1. Einleitung...3 1.2. Voraussetzung...4

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012 Copyright 2012 Seite 2 Inhaltsverzeichnis 1. Umsatzsteuervoranmeldung (UVA) Österreich ab 01/2012...3 1.1. Einleitung...3 1.2. Voraussetzung...4

Ergänzende Stellungnahme zu dem Diskussionsentwurf eines Gesetzes zur weiteren Erleichterung der Sanierung von Unternehmen

www.wpk.de/stellungnahmen/ 12. Oktober 2010 Ergänzende Stellungnahme zu dem Diskussionsentwurf eines Gesetzes zur weiteren Erleichterung der Sanierung von Unternehmen Nach dem Schreiben vom 7. September

www.wpk.de/stellungnahmen/ 12. Oktober 2010 Ergänzende Stellungnahme zu dem Diskussionsentwurf eines Gesetzes zur weiteren Erleichterung der Sanierung von Unternehmen Nach dem Schreiben vom 7. September

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 5

Wie können Sie Ihren Mandanten bei und nach der Existenzgründung unterstützen? Existenzgründer müssen vieles bedenken, bevor sie sich mit ihren Leistungen dem Wettbewerb stellen. Optimismus und Selbstbewusstsein

Wie können Sie Ihren Mandanten bei und nach der Existenzgründung unterstützen? Existenzgründer müssen vieles bedenken, bevor sie sich mit ihren Leistungen dem Wettbewerb stellen. Optimismus und Selbstbewusstsein

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2011

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% 3,5 bis 6,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% 3,5 bis 6,0 Kinderfreibeträge

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Elektronischer Kontoauszug

Elektronischer Kontoauszug Mit dem elektronischen Kontoauszug können Sie den papierhaften Auszug, den Sie bisher per Post oder an einem unserer Kontoauszugsdrucker erhalten, vollständig ersetzen. Ihre

Elektronischer Kontoauszug Mit dem elektronischen Kontoauszug können Sie den papierhaften Auszug, den Sie bisher per Post oder an einem unserer Kontoauszugsdrucker erhalten, vollständig ersetzen. Ihre

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Bundeseinheitliche Grundsätze für das Testverfahren nach. 22a Datenerfassungs- und -übermittlungsverordnung (DEÜV)

") GKV-SPITZENVERBAND, BERLIN 23.07.2015 Bundeseinheitliche Grundsätze für das Testverfahren nach 22a Datenerfassungs- und -übermittlungsverordnung (DEÜV) in der vom 01.01.2016 an geltenden Fassung Der GKV-Spitzenverband

GKV-SPITZENVERBAND, BERLIN 23.07.2015 Bundeseinheitliche Grundsätze für das Testverfahren nach 22a Datenerfassungs- und -übermittlungsverordnung (DEÜV) in der vom 01.01.2016 an geltenden Fassung Der GKV-Spitzenverband

NEUE MELDEPFLICHTEN DER ZUSAMMENFASSENDEN MELDUNG AB 1.7.2010

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

Berechnungshilfe zum Personalbedarf in Kindertageseinrichtungen

Berechnungshilfe zum Personalbedarf in Kindertageseinrichtungen unter Berücksichtigung der Rechtsverordnung über die verpflichtende Festlegung der personellen Ausstattung (KiTaVO) Dezernat Jugend - Landesjugendamt

Berechnungshilfe zum Personalbedarf in Kindertageseinrichtungen unter Berücksichtigung der Rechtsverordnung über die verpflichtende Festlegung der personellen Ausstattung (KiTaVO) Dezernat Jugend - Landesjugendamt

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011.

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Drei Fragen zum Datenschutz im. Nico Reiners

Drei Fragen zum Datenschutz im Geoinformationswesen Nico Reiners 1. Frage Welche Geoinformationen sind personenbezogen? Personenbezug? Personenbezogene Daten sind Einzelangaben über persönliche oder sachliche

Drei Fragen zum Datenschutz im Geoinformationswesen Nico Reiners 1. Frage Welche Geoinformationen sind personenbezogen? Personenbezug? Personenbezogene Daten sind Einzelangaben über persönliche oder sachliche

Direktversicherung für Schweizer Grenzgänger

Direktversicherung für Schweizer Grenzgänger Welcher Personenkreis ist betroffen? Arbeitnehmer - mit Wohnsitz und unbeschränkter Steuerpflicht in Deutschland. - und einem Arbeitsplatz bei einem Unternehmen

Direktversicherung für Schweizer Grenzgänger Welcher Personenkreis ist betroffen? Arbeitnehmer - mit Wohnsitz und unbeschränkter Steuerpflicht in Deutschland. - und einem Arbeitsplatz bei einem Unternehmen

(beschlossen in der Sitzung des Fachsenats für Unternehmensrecht und Revision am 1. Dezember 2010 als Fachgutachten KFS/VU 2) Inhaltsverzeichnis

Inhaltsverzeichnis") Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

Verlagerung der Buchführung ins Ausland

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Artenkataster. Hinweise zur Datenbereitstellung. Freie und Hansestadt Hamburg. IT Solutions GmbH. V e r s i o n 1. 0 0.

V e r s i o n 1. 0 0 Stand Juni 2011 Freie und Hansestadt Hamburg Behörde für Stadtentwicklung und Umwelt IT Solutions GmbH Artenkataster Auftraggeber Freie und Hansestadt Hamburg Behörde für Stadtentwicklung

V e r s i o n 1. 0 0 Stand Juni 2011 Freie und Hansestadt Hamburg Behörde für Stadtentwicklung und Umwelt IT Solutions GmbH Artenkataster Auftraggeber Freie und Hansestadt Hamburg Behörde für Stadtentwicklung

Az. StO 1/03. Leitsatz:

Az. StO 1/03 Leitsatz: Zur Frage der Verpflichtung eines Rechtsanwalts und Steuerberaters, bei Ausübung einer anwaltlichen Tätigkeit die Berufsbezeichnung "Steuerberater" zu führen. 2 0berlandesgericht

Az. StO 1/03 Leitsatz: Zur Frage der Verpflichtung eines Rechtsanwalts und Steuerberaters, bei Ausübung einer anwaltlichen Tätigkeit die Berufsbezeichnung "Steuerberater" zu führen. 2 0berlandesgericht

Mitteilung zur Kenntnisnahme

17. Wahlperiode Drucksache 17/1970 14.11.2014 Mitteilung zur Kenntnisnahme Lizenzmanagement Drucksache 17/0400 ( II.A.14.6) Schlussbericht Abgeordnetenhaus von Berlin 17. Wahlperiode Seite 2 Drucksache

17. Wahlperiode Drucksache 17/1970 14.11.2014 Mitteilung zur Kenntnisnahme Lizenzmanagement Drucksache 17/0400 ( II.A.14.6) Schlussbericht Abgeordnetenhaus von Berlin 17. Wahlperiode Seite 2 Drucksache

1 Gegenstand der Gebühr

Satzung des Kreises Plön über die Erhebung von Verwaltungsgebühren für die Tätigkeiten und Leistungen des Gutachterausschusses für Grundstückswerte im Kreis Plön Aufgrund des 4 der Kreisordnung (KrO) für

Satzung des Kreises Plön über die Erhebung von Verwaltungsgebühren für die Tätigkeiten und Leistungen des Gutachterausschusses für Grundstückswerte im Kreis Plön Aufgrund des 4 der Kreisordnung (KrO) für

Amtliches Mitteilungsblatt 29/2014

Amtliches Mitteilungsblatt 29/2014 Richtlinie zu Aufbewahrungsen von Prüfungsunterlagen und prüfungsbezogenen Dokumenten Vechta, 10.12.2014 (Tag der Veröffentlichung) Herausgeberin: Die Präsidentin der

Amtliches Mitteilungsblatt 29/2014 Richtlinie zu Aufbewahrungsen von Prüfungsunterlagen und prüfungsbezogenen Dokumenten Vechta, 10.12.2014 (Tag der Veröffentlichung) Herausgeberin: Die Präsidentin der

B.2. Containerveräußerung nach Ende der Mietzeit Abschluss des Kauf- und Verwaltungsvertrages und Mietbeginn ab dem 01.01.2009

Information zur Einkommensteuer und Umsatzsteuer bei der Vermietung, des Ankaufes und des Verkaufes von Frachtcontainern (Neu- und Gebrauchtcontainer) im privaten Bereich ab 01.01.2009 A. Sachverhalt Ein

Information zur Einkommensteuer und Umsatzsteuer bei der Vermietung, des Ankaufes und des Verkaufes von Frachtcontainern (Neu- und Gebrauchtcontainer) im privaten Bereich ab 01.01.2009 A. Sachverhalt Ein

FH-SY Chapter 2.4 - Version 3 - FH-SY.NET - FAQ -

FH-SY Chapter 2.4 - Version 3 - FH-SY.NET - FAQ - Version vom 02.02.2010 Inhaltsverzeichnis 1. KANN ICH BEI EINER EIGENEN LEKTION NACHTRÄGLICH NOCH NEUE LERNINHALTE ( WAS WURDE BEHANDELT? ) EINFÜGEN?...

FH-SY Chapter 2.4 - Version 3 - FH-SY.NET - FAQ - Version vom 02.02.2010 Inhaltsverzeichnis 1. KANN ICH BEI EINER EIGENEN LEKTION NACHTRÄGLICH NOCH NEUE LERNINHALTE ( WAS WURDE BEHANDELT? ) EINFÜGEN?...

epostfach / Konto registrieren

epostfach / Konto registrieren Hinweis: Diese Anleitung gilt nur für Kunden die über die Internet-Filiale das elektronische Postfach bzw. den neuen elektronischen Kontoauszug nutzen wollen. Wenn Sie eine

epostfach / Konto registrieren Hinweis: Diese Anleitung gilt nur für Kunden die über die Internet-Filiale das elektronische Postfach bzw. den neuen elektronischen Kontoauszug nutzen wollen. Wenn Sie eine

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Ihr Zeichen, Ihre Nachricht vom Unser Zeichen (Bei Antwort angeben) Durchwahl (0511) 120- Hannover NDS EU-DLR 20.09.2012

Durchwahl (0511) 120- Hannover NDS EU-DLR 20.09.2012") Landesbetrieb für Statistik und Kommunikationstechnologie Niedersachsen LSKN Postfach 91 04 55 30424 Hannover Bearbeitet von: VPS-Team E-Mail: VPS-Admin(at)lskn.niedersachsen.de Ihr Zeichen, Ihre Nachricht

Landesbetrieb für Statistik und Kommunikationstechnologie Niedersachsen LSKN Postfach 91 04 55 30424 Hannover Bearbeitet von: VPS-Team E-Mail: VPS-Admin(at)lskn.niedersachsen.de Ihr Zeichen, Ihre Nachricht

Netzanschlussvertrag Strom für höhere Spannungsebenen

Seite 1 von 5 (Ausfertigung für die TWS Netz GmbH) Netzanschlussvertrag Strom für höhere Spannungsebenen Zwischen TWS Netz GmbH Schussenstr. 22 88212 Ravensburg (nachfolgend Netzbetreiber), und (nachfolgend

Seite 1 von 5 (Ausfertigung für die TWS Netz GmbH) Netzanschlussvertrag Strom für höhere Spannungsebenen Zwischen TWS Netz GmbH Schussenstr. 22 88212 Ravensburg (nachfolgend Netzbetreiber), und (nachfolgend

SEPA-Umstellungshilfe für die VR-NetWorld-Software zur Nutzung von SEPA-Lastschriften

SEPA-Umstellungshilfe für die VR-NetWorld-Software zur Nutzung von SEPA-Lastschriften Inhaltsverzeichnis: 1. SEPA-Umstellungshilfe Seite 2-4 2. Ändern einer bestehenden Lastschrift Seite 5 3. Anlegen einer

SEPA-Umstellungshilfe für die VR-NetWorld-Software zur Nutzung von SEPA-Lastschriften Inhaltsverzeichnis: 1. SEPA-Umstellungshilfe Seite 2-4 2. Ändern einer bestehenden Lastschrift Seite 5 3. Anlegen einer

Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten.

Pressenotiz vom 10. 09. 2007 Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten. Einen schönen guten Tag die Verlagsleitung

Pressenotiz vom 10. 09. 2007 Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten. Einen schönen guten Tag die Verlagsleitung

Antrag'auf'Hilfeleistungen'aus'dem'Fonds'Sexueller'' Missbrauch'im'familiären'Bereich' '' A)'Zweck'des'Fonds'Sexueller'Missbrauch'

'Zweck'des'Fonds'Sexueller'Missbrauch'") Antrag'auf'Hilfeleistungen'aus'dem'Fonds'Sexueller'' Missbrauch'im'familiären'Bereich' '' A)'Zweck'des'Fonds'Sexueller'Missbrauch' Der Fonds Sexueller Missbrauch im familiären Bereich will Betroffenen

Antrag'auf'Hilfeleistungen'aus'dem'Fonds'Sexueller'' Missbrauch'im'familiären'Bereich' '' A)'Zweck'des'Fonds'Sexueller'Missbrauch' Der Fonds Sexueller Missbrauch im familiären Bereich will Betroffenen

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 12 GZ. RV/3005-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Z.B., gegen den Bescheid des Finanzamtes XY vom 22.6.2009 betreffend die Rückzahlung

Außenstelle Wien Senat (Wien) 12 GZ. RV/3005-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Z.B., gegen den Bescheid des Finanzamtes XY vom 22.6.2009 betreffend die Rückzahlung

Gut vorbereitet für die E-Bilanz

Gut vorbereitet für die E-Bilanz Matthias Rohr, Steuerberater WIRTSCHAFTSPRÜFER STEUERBERATER 1. Ziele der E-Bilanz 2. Begriffe 3. Folgen der E-Bilanz 4. Die Taxonomie der E-Bilanz 5. Umsetzung der E-Bilanz

Gut vorbereitet für die E-Bilanz Matthias Rohr, Steuerberater WIRTSCHAFTSPRÜFER STEUERBERATER 1. Ziele der E-Bilanz 2. Begriffe 3. Folgen der E-Bilanz 4. Die Taxonomie der E-Bilanz 5. Umsetzung der E-Bilanz

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Ministerium für Schule und Weiterbildung des Landes Nordrhein-Westfalen. Zentrale Prüfungen nach Klasse 10

Ministerium für Schule und Weiterbildung des Landes Nordrhein-Westfalen Zentrale Prüfungen nach Klasse 10 IMPRESSUM Herausgeber: Ministerium für Schule und Weiterbildung des Landes Nordrhein-Westfalen

Ministerium für Schule und Weiterbildung des Landes Nordrhein-Westfalen Zentrale Prüfungen nach Klasse 10 IMPRESSUM Herausgeber: Ministerium für Schule und Weiterbildung des Landes Nordrhein-Westfalen

Änderungen zum Jahreswechsel 2010

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Richtlinie 2006/126/EG. Auswirkungen auf Nutzfahrzeugrelevante Fahrerlaubnisklassen

Die Richtlinie 2006/126/EG Auswirkungen auf Nutzfahrzeugrelevante Fahrerlaubnisklassen Dipl.-Ing. Jörg Biedinger Fachreferent Fahrerlaubnis TÜV Nord Mobilität 24.9.2012 1 Besonderheiten der Klassen BE

Die Richtlinie 2006/126/EG Auswirkungen auf Nutzfahrzeugrelevante Fahrerlaubnisklassen Dipl.-Ing. Jörg Biedinger Fachreferent Fahrerlaubnis TÜV Nord Mobilität 24.9.2012 1 Besonderheiten der Klassen BE

Informationen für Enteignungsbetroffene

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Produktinformation ekvdialog Kostenvoranschläge leicht gemacht. Produktinformation. ekvdialog. Kostenvoranschläge leicht gemacht

Produktinformation ekvdialog Kostenvoranschläge leicht gemacht Oktober 2011 1 ekvdialog ekvdialog ermöglicht Ihnen eine komfortable Abwicklung aller Kostenvoranschläge (= KV) im Hilfsmittelumfeld. Mit

Produktinformation ekvdialog Kostenvoranschläge leicht gemacht Oktober 2011 1 ekvdialog ekvdialog ermöglicht Ihnen eine komfortable Abwicklung aller Kostenvoranschläge (= KV) im Hilfsmittelumfeld. Mit

Anlage 4a Ergänzende Angaben der Antragstellerin/des Antragstellers

Anlage 4a Ergänzende Angaben der Antragstellerin/des Antragstellers 01 Für wen wird ergänzende Lernförderung beantragt? 02 Nachname, Vorname 03 Geburtsdatum 04 Anschrift 05 Aktenzeichen der Sozialleistung,

Anlage 4a Ergänzende Angaben der Antragstellerin/des Antragstellers 01 Für wen wird ergänzende Lernförderung beantragt? 02 Nachname, Vorname 03 Geburtsdatum 04 Anschrift 05 Aktenzeichen der Sozialleistung,

Auftrag zum Fondswechsel

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

DNotI. Dokumentnummer: 2w136_09 letzte Aktualisierung: 8.1.2010. OLG Celle, 28.5.2009-2 W 136/09. KostO 147 Abs. 2, 3, 5

DNotI Deutsches Notarinstitut Dokumentnummer: 2w136_09 letzte Aktualisierung: 8.1.2010 OLG Celle, 28.5.2009-2 W 136/09 KostO 147 Abs. 2, 3, 5 Keine Gebühr nach 147 Abs. 2 KostO für die Erstellung einer

DNotI Deutsches Notarinstitut Dokumentnummer: 2w136_09 letzte Aktualisierung: 8.1.2010 OLG Celle, 28.5.2009-2 W 136/09 KostO 147 Abs. 2, 3, 5 Keine Gebühr nach 147 Abs. 2 KostO für die Erstellung einer

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Anleitung für die Teilnahme an den Platzvergaben "Studio II, Studio IV und Studio VI" im Studiengang Bachelor Architektur SS15

Anleitung für die Teilnahme an den Platzvergaben "Studio II, Studio IV und Studio VI" im Studiengang Bachelor Architektur SS15 1 Bitte melden Sie sich über das Campusmanagementportal campus.studium.kit.edu

Anleitung für die Teilnahme an den Platzvergaben "Studio II, Studio IV und Studio VI" im Studiengang Bachelor Architektur SS15 1 Bitte melden Sie sich über das Campusmanagementportal campus.studium.kit.edu

Ausfuhrnachweis für Umsatzsteuerzwecke in besonderen Fällen. Fälle gemäß BMF-Schreiben vom 23.01.2015 IV D 3 -S 7134/07/10003-02 DOK 2015/0056853

Ausfuhrnachweis für Umsatzsteuerzwecke in besonderen Fällen Fälle gemäß BMF-Schreiben vom 23.01.2015 IV D 3 -S 7134/07/10003-02 DOK 2015/0056853 Ausgangsvermerk aufgrund einer monatlichen Sammelanmeldung

Ausfuhrnachweis für Umsatzsteuerzwecke in besonderen Fällen Fälle gemäß BMF-Schreiben vom 23.01.2015 IV D 3 -S 7134/07/10003-02 DOK 2015/0056853 Ausgangsvermerk aufgrund einer monatlichen Sammelanmeldung