Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

|

|

|

- Frida Ziegler

- vor 8 Jahren

- Abrufe

Transkript

1 Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

2 Agenda 1. Entstehung der E-Bilanz 2. Anwendungsbereich 3. Sachlicher Anwendungsbereich 4. Übermittlung an die Finanzverwaltung 5. Übermittlungsinhalt und form 6. Die Taxonomie 7. Positionen und ihre Eigenschaften 8. Ziele durch die Einführung der E-Bilanz für die Finanzverwaltung 9. Risikomanagementsystem der Finanzverwaltung 10. Personengesellschaften und Mitunternehmerschaften 11. Betriebsstätten 12. Steuerbegünstigte Körperschaften 13. Juristische Personen des öffentlichen Rechts mit Betrieben gewerblicher Art 14. Bundesanzeiger & E-Bilanz 2

3 Entstehung der E-Bilanz E-Government Projekts der Bundesregierung Ziel: elektronischer Informationsaustausch zwischen der Verwaltung und den Steuerpflichtigen Steuerbürokratieabbaugesetz vom b EStG wurde geschaffen 5b EStG erstmalig für das Wirtschaftsjahr 2013 (Übermittlung in 2014) Informationen finden Sie auch unter 3

4 Anwendungsbereich (1) allgemein Jeder unbeschränkt Stpfl. der seinen Gewinn durch Betriebsvermögenvergleich (Bilanz) gem. 4 Abs. 1, 5 oder 5a EStG ermittelt. alle Unternehmer sowie Land- und Forstwirte, die ein selbständiges Handelsgewerbe betreiben Personengesellschaften (u.a. OHG, KG) Kapitalgesellschaften (u.a. GmbH, AG) Nicht-Kaufleute (wenn sie die Grenzen des 141 AO übersteigen) Personengesellschaften, Einzelunternehmen sowie Land- und Forstwirte, wenn sie sich freiwillig im Handelsregister eintragen lassen 4

Nicht-Kaufleute (wenn sie die Grenzen des 141 AO übersteigen) Personengesellschaften, Einzelunternehmen sowie Land-")

5 Anwendungsbereich (2) Spezialfälle Auslaufen der Übergangsfrist für die elektronische Übermittlung: Bestimmte Berichtsbestandteile bei Personengesellschaften und anderen Mitunternehmerschaften Betriebsstätten Steuerbegünstigte Körperschaften, die für ihren wirtschaftlichen Betrieb bilanzieren Juristische Personen des öffentlichen Rechts mit Betrieben gewerblicher Art Vgl. BMF-Schreiben vom , BStBl.1 201, S. 855 ff. 5

6 Sachlicher Anwendungsbereich Elektronisch zu übermittelnden Bilanzen und die GuV gem. 5b Abs. 1 S. 1 EStG: Handelsbilanz/Steuerbilanz sofern sie eine Einheitsbilanz ist Handelsbilanz + Überleitungsrechnung, wenn Abweichungen vorliegen oder eigenständige Steuerbilanz 6

7 Übermittlungsinhalt und -Form Inhalt und Aufbau der zu übermittelnden Daten werden durch die Taxonomie vorgegeben Übermittlungsform ist XBRL (extensible Business Reporting Language) Übermittlung via ERiC (ELSTER_Rich_Client) 7

Übermittlung via ERiC")

Branchentaxonomien (für bestimmte")

8 Die Taxonomie (1) Datenschema für Jahresabschlussdaten Taxonomiearten: Kerntaxonomie (beinhaltet Positionen für alle Rechtformen) Branchentaxonomien (für bestimmte Wirtschaftszweige) 8

Branchentaxonomien (für")

9 Die Taxonomie (2) Unterteilt in zwei Module: Stammdatenmodul (GCD-Modul) Allgemeine Informationen zum Stpfl. und seinem Betrieb Jahresabschluss-Modul (GAAP-Modul) Daten zum steuerlichen Jahresabschluss Positionen mit unterschiedlichen Eigenschaften innerhalb der Taxonomie 9

10 Positionen und ihre Eigenschaften Mussfelder Der Mindestumfang der Taxonomie Zwingend mit Werten zu befüllen (NIL-Wert) Mussfelder, Kontennachweis erwünscht Summenmussfelder und rechnerisch notwendige Positionen Auffangpositionen Unzulässige Positionen 10

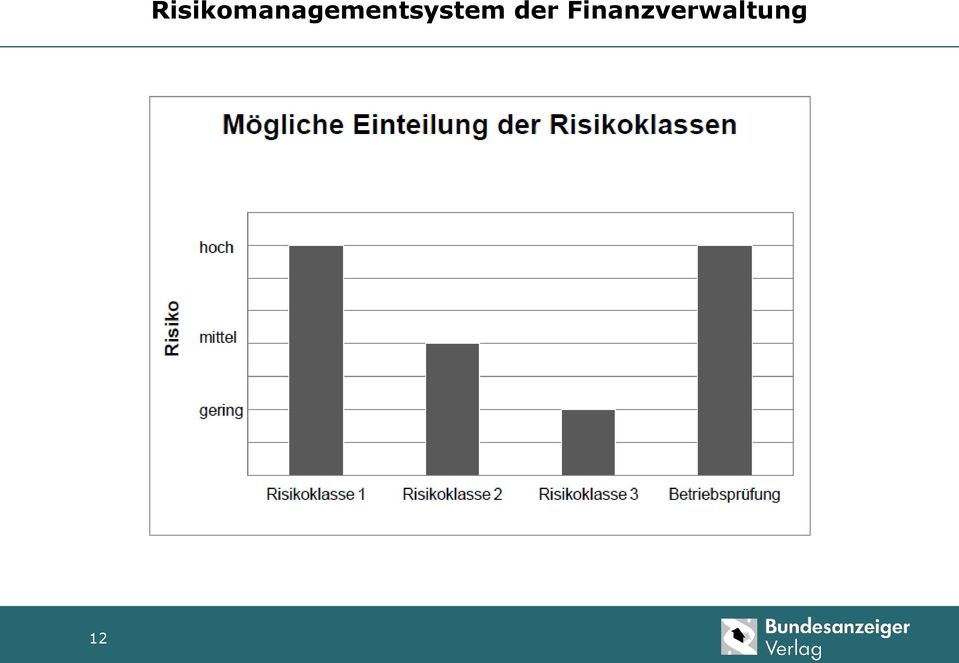

11 Ziele durch die Einführung der E-Bilanz für die Finanzverwaltung Bürokratieabbau Deutliche Verwaltungsvereinfachung Verringerung der Rückfragen und Ergänzungswünsche Kostenersparnis Reduktion des papierbasierten Verfahrens Erstellung einer Datenbank Risikomanagementsystem 11

12 12 Risikomanagementsystem der Finanzverwaltung

13 Personengesellschaften und Mitunternehmerschaften (1) Sind grds. ab WJ 2013 bzw. 2013/2014 zur E-Bilanz Abgabe verpflichtet. Bestimmte Berichtbestandteile mit Ausnahmeregelungen: Sonder- und Ergänzungsbilanzen: WJ 2013 bzw. 2013/2014 formlose Übermittlung möglich. Übermittlung als eigener Datensatz für WJ, die nach dem enden. Kapitalkontenentwicklung (KKE): WJ 2015 bzw. 2015/

14 Personengesellschaften und Mitunternehmerschaften (2) Probleme (derzeit): Manueller Abgleich der gemachten Angaben in der Steuererklärung Aufwendiges Aufdecken bestehender Widersprüche Erkennen/Verhinderung der Widersprüche (teilweise): Standardisierte Übermittlung des Gesamtzahlenwerks elektronische Abgleiche mit den Angaben in der Steuererklärung 14

15 Personengesellschaften und Mitunternehmerschaften (3) Berichtsbestanteile Sonder- und Ergänzungsbilanzen: Grds. für WJ nach dem in einem eigenen Datensatz zu übermitteln. Auswahl der in Stammdaten als Bilanzart steuerlich Ausprägung Ergänzungsbilanz oder Sonderbilanz Zuordnung des Datensatzes zu der Gesamthand Inhalt der Sonder- und Ergänzungsbilanz ist in den Taxonomiepositionen der Berichtsbestandteile Bilanz und GuV abzubilden. (dabei ist auf die Mussfelder zu achten) Verarbeitung der Gesamthandsbilanz erfolgt erst nach Eingang aller erforderlichen Sonder- und Ergänzungsbilanzen 15

16 Personengesellschaften und Mitunternehmerschaften (4) Berichtsbestanteile Kapitalkontenentwicklung (KKE) Für jeden in den Stammdaten der Gesamthand angelegten Mitunternehmer KKE muss werthaltig sein, sobald für einen Mitunternehmer ein positiver Beteiligungsschlüssel vorliegt Ab WJ 2015 bzw. 2015/2016 ist die Entwicklung der Eigen- und Fremdkapitalkonten differenziert nach Kontenart verpflichtend darzustellen. Berichtsbestandteil Kapitelkontenentwicklung für Personenhandelsgesellschaften 16

17 Betriebsstätten (1) Inländische Betriebsstätten ausländischer Unternehmen Gewinnermittlung durch Betriebsvermögensvergleich Elektronische Übermittlung der Bilanz und GuV beschränkt sich auf die inländische Betriebsstätte als unselbstständiger Teil des Unternehmens Beschränkt Steuerpflichtige, die Einkünfte aus Gewerbebetrieb oder Vermietung und Verpachtung i.s.d. 49 Abs. 1 Nr. 2 Buchst. F Doppelbuchstabe aa und Nr. 6 EStG erzielen Gleiches gilt grds. auch für ausländische Gesellschaften, die im Inland Einkünfte aus Vermietung und Verpachtung erzielen. 17

18 Betriebsstätten (2) Ausländische Betriebsstätten inländischer Unternehmen Gewinnermittlung durch Betriebsvermögensvergleich Elektronische Übermittlung der Bilanz und GuV für das gesamte Unternehmen Gem. FAQ-Dokument zur E-Bilanz (Stand März 2014, S. 14): Maßgeblich ist der jeweilige Detaillierungsgrad in der ordnungsgemäßen Buchführung des inländischen Teils des Unternehmens. Die Finanzverwaltung unterscheidet dabei folgende Fälle: 18

: Maßgeblich ist der jeweilige Detaillierungsgrad in der ordnungsgemäßen Buchführung des inländischen")

19 Betriebsstätten (3) Fall Buchhaltung der ausländischen Betriebsstätte Eigenständiger Buchungskreis? E-Bilanz Datensatz 1) Innerhalb der inländischen Buchhaltung abgebildet Nein Einer, der die Wirtschaftsgüter und Ergebnisse der ausländischen Betriebsstätte umfasst 2) Wird im Inland geführt Ja Zusammenfassen der der Wirtschaftsgüter und Ergebnisse der Geschäftsleitungsbetriebsstätte und Betriebsstätte in einem Datensatz ohne Aufteilung 3) Wird nach ausländischem Recht im Ausland geführt Ja Übernahme der Bilanzwerte der Wirtschaftsgüter und Ergebnisse in den HGB-Abschluss der inländischen Buchhaltung ein Datensatz ohne Aufteilung 4) Wird im Inland oder Ausland geführt Zuordnung der Wirtschaftsgüter auf einzelne Taxonomiepositionen ist nicht möglich Vgl. FAQ-Dokument zur E-Bilanz (Stand März 2014, S. 14) Ja Nutzung der Auffangpositionen für Betriebsstätten innerhalb der Taxonomie. 19

Wird im Inland oder Ausland geführt Zuordnung der")

20 Steuerbegünstigte Körperschaften (1) Körperschaftsteuerbefreite Institutionen: 5b EStG findet keine Anwendung Körperschaften mit steuerpflichtigen wirtschaftlichen Geschäftsbetrieben: Steuerbefreiung nur für einen Teil der Einkünfte und Erstellung einer (Gesamt-) Bilanz und (Gesamt-) GuV aufgrund gesetzlicher Vorschriften = verpflichtende Übermittlung für den steuerpflichtigen Teilbereich Zusätzliche Informationen: Pflicht zur Übermittlung einer E-Bilanz bei steuerbegünstigten Körperschaften 20

21 Steuerbegünstigte Körperschaften (2) Übermittlungspflicht Vgl. Anlage zum BMF-Schreiben vom , Pflicht zur Übermittlung einer E-Bilanz bei steuerbegünstigten Körperschaften 21

22 Steuerbegünstigte Körperschaften (3) Übermittlungspflicht Vgl. Anlage zum BMF-Schreiben vom , Pflicht zur Übermittlung einer E-Bilanz bei steuerbegünstigten Körperschaften 22

23 Juristische Personen des öffentlichen Rechts mit Betrieben gewerblicher Art Pflicht zur Aufstellung einer Bilanz und GuV für den Betrieb gewerblicher Art (BgA) = verpflichtende Übermittlung der E-Bilanz für den steuerpflichtigen Teilbereich 23

24 Bundesanzeiger & E-Bilanz (1) Ausgangslage Spätestens für das Geschäftsjahr 2013 Übermittlung von Bilanz sowie Gewinn- und Verlustrechnungen gem. 5b EStG in digitaler Form nach amtlich vorgeschriebenem Datensatz (XBRL) an die Finanzbehörden Offenlegung beim Bundesanzeiger in XBRL möglich, jedoch grds. nicht kompatibel zur Steuer-Taxonomie Kundenanfragen zeigen Bedarf nach kostengünstigen integrierten Lösungen 24

25 Bundesanzeiger & E-Bilanz (2) Der Leitgedanke Reduzierung des Erfüllungsaufwandes speziell bei kleinen und mittleren Unternehmen durch Aggregation von Prozessen bei der Jahresabschlusserstellung und Aufbereitung zur Offenlegung Zukauf des steuerlichen Know-Hows durch Kooperation mit Experten für Steuer 25

26 Bundesanzeiger & E-Bilanz (3) Die Projektidee 2012 Jahresabschlüsse gewohnt einfach in das geforderte Format umwandeln und E-Bilanz an die Finanzverwaltung übermitteln Aufbereitung der E-Bilanz-Daten auch für die Offenlegung beim Betreiber des Bundesanzeigers maximaler Schutz gegen ungewollte Veröffentlichung 26

27 Bundesanzeiger & E-Bilanz (4) Die Umsetzung in 2013 Kooperation des Bundesanzeiger Verlags mit der fwsb GmbH zur Vereinigung von Steuer- und Offenlegungs-Know-How Entwicklung einer integrierten Gesamtlösung zur Einreichung bei den Finanzbehörden und, bei Bedarf, zur Offenlegung beim Betreiber des Bundesanzeigers ebilanz-online ist seit dem 17. April 2013 live 27

28 Bundesanzeiger & E-Bilanz (5) Vorteile von ebilanz-online für Unternehmen: Kostengünstig und transparent max. 25,00 zzgl. USt. je Übertragung an den ERIC Reduzierung des Verwaltungsaufwandes Zeitersparnis für KMU durch Wiederverwendbarkeit der XBRL-Daten Einfache Nutzung Intuitive Dateneingabe und Kontenzuordnung Nischenprodukt für KMU keine Konkurrenz zur DATEV 28

29 Bundesanzeiger & E-Bilanz (6) Vorteile von ebilanz-online für Steuerberater Anlage beliebig vieler Mandanten ohne Zusatzkosten Benutzerverwaltung zum gleichzeitigen Zugriff mehrerer Mitarbeiter einer Kanzlei auf den Datenbestand Funktionen zur Unterstützung des Mappings der Summensaldenlisten der Mandanten auf die Taxonomie der Finanzverwaltung Nutzung vordefinierter Mappings des SKR 03/04 auf die Taxonomie der Finanzverwaltung Weiterverwendung der Daten der E-Bilanz für die Offenlegung beim Bundesanzeiger Automatische Ausübung der handelsrechtlichen Wahlrechte zur Reduzierung des Offenlegungsumfanges 29

30 Bundesanzeiger & E-Bilanz ebilanz-online Mandantenverwaltung Stammdatenverwaltung (GCD) Mappingprozess 30

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Persönlicher Anwendungsbereich 3.

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Persönlicher Anwendungsbereich 3.

Praxis der Unternehmenspublizität

Praxis der Unternehmenspublizität Verwaltungserleichterungen bei der Erstellung der e-bilanz und Offenlegung 03.06.2014 Agenda 1. Grundlagen der Offenlegung 2. Aufgaben des Bundesanzeigers 3. Reform des

Praxis der Unternehmenspublizität Verwaltungserleichterungen bei der Erstellung der e-bilanz und Offenlegung 03.06.2014 Agenda 1. Grundlagen der Offenlegung 2. Aufgaben des Bundesanzeigers 3. Reform des

Gut vorbereitet für die E-Bilanz

Gut vorbereitet für die E-Bilanz Matthias Rohr, Steuerberater WIRTSCHAFTSPRÜFER STEUERBERATER 1. Ziele der E-Bilanz 2. Begriffe 3. Folgen der E-Bilanz 4. Die Taxonomie der E-Bilanz 5. Umsetzung der E-Bilanz

Gut vorbereitet für die E-Bilanz Matthias Rohr, Steuerberater WIRTSCHAFTSPRÜFER STEUERBERATER 1. Ziele der E-Bilanz 2. Begriffe 3. Folgen der E-Bilanz 4. Die Taxonomie der E-Bilanz 5. Umsetzung der E-Bilanz

Inhaltsverzeichnis VII

Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz.......................................... 1 1.1 Einführung und Definition..................................... 1 1.2 Wer bilanziert, ist betroffen....................................

Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz.......................................... 1 1.1 Einführung und Definition..................................... 1 1.2 Wer bilanziert, ist betroffen....................................

Die E-Bilanz in kleinen und

Benjamin J. Feindt Die E-Bilanz in kleinen und mittleren Unternehmen (KMU) 4^ Springer Gabler Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz 1 1.1 Einführung und Definition 1 1.2 Wer bilanziert, ist betroffen

Benjamin J. Feindt Die E-Bilanz in kleinen und mittleren Unternehmen (KMU) 4^ Springer Gabler Inhaltsverzeichnis 1 Schnelleinstieg E-Bilanz 1 1.1 Einführung und Definition 1 1.2 Wer bilanziert, ist betroffen

Mandanteninformationsveranstaltung. E-Bilanz. Erfurt, 15.11.2011

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET DIE ELEKTRONISCHE STEUERBILANZ Heike Molnar Program Manager GFM - Global Financial Management Team Agenda Gesetzesgrundlagen Taxonomien und Aufbau

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET DIE ELEKTRONISCHE STEUERBILANZ Heike Molnar Program Manager GFM - Global Financial Management Team Agenda Gesetzesgrundlagen Taxonomien und Aufbau

E-BILANZ IN 5 MINUTEN DIE WICHTIGSTEN INFORMATIONEN AUF EINEN BLICK!

E-Bilanz in 5 Minuten 1 E-BILANZ IN 5 MINUTEN DIE WICHTIGSTEN INFORMATIONEN AUF EINEN BLICK! 2 E-Bilanz in 5 Minuten Was ist die E-Bilanz? Unter dem Motto Elektronik statt Papier verfolgt die Finanzverwaltung

E-Bilanz in 5 Minuten 1 E-BILANZ IN 5 MINUTEN DIE WICHTIGSTEN INFORMATIONEN AUF EINEN BLICK! 2 E-Bilanz in 5 Minuten Was ist die E-Bilanz? Unter dem Motto Elektronik statt Papier verfolgt die Finanzverwaltung

Sonderinformation. Die elektronische Bilanz (E-Bilanz) 1. Die E-Bilanz eine Herausforderung. 2. Zeitliche Anwendung und Härtefallregelung

1. Die E-Bilanz eine Herausforderung. 2. Zeitliche Anwendung und Härtefallregelung") Sonderinformation Sonnemann & Partner Steuerberater Wirtschaftsprüfer Frankenallee 16 65779 Kelkheim Tel.: 06195 / 9922-0 Fax: 06195 / 9922-22 www.sonnemann.org Die elektronische Bilanz (E-Bilanz) 1. Die

Sonderinformation Sonnemann & Partner Steuerberater Wirtschaftsprüfer Frankenallee 16 65779 Kelkheim Tel.: 06195 / 9922-0 Fax: 06195 / 9922-22 www.sonnemann.org Die elektronische Bilanz (E-Bilanz) 1. Die

e-bilanz Stand: 2/2012

e-bilanz E-Bilanz Neue Instrumente der Finanzverwaltung Stand: 2/2012 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email: info@toennemann.de

e-bilanz E-Bilanz Neue Instrumente der Finanzverwaltung Stand: 2/2012 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email: info@toennemann.de

Großes gelingt, wenn s im Kleinen stimmt.

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

( 04. November 2011, IHK Köln

Fit für die ebilanz 04. November 2011, IHK Köln Rüdiger Hoffmann Seite 1 LiNKiT Consulting GmbH, 2011 Agenda E-Bilanz Was ist das? Für wen ist die E-Bilanz wichtig und ab wann? Aufbau und Befüllung der

Fit für die ebilanz 04. November 2011, IHK Köln Rüdiger Hoffmann Seite 1 LiNKiT Consulting GmbH, 2011 Agenda E-Bilanz Was ist das? Für wen ist die E-Bilanz wichtig und ab wann? Aufbau und Befüllung der

Die E- Bilanz kommt was ist zu tun?

Die E- Bilanz kommt was ist zu tun? Tagesordnung 1. Das kleine 1 x 1 der E- Bilanz 2. Übertragungsformat und Taxonomie 3. Umsetzung in der Praxis 4. Unser Angebot E- Bilanz was ist das? Die E- Bilanz ist

Die E- Bilanz kommt was ist zu tun? Tagesordnung 1. Das kleine 1 x 1 der E- Bilanz 2. Übertragungsformat und Taxonomie 3. Umsetzung in der Praxis 4. Unser Angebot E- Bilanz was ist das? Die E- Bilanz ist

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Einkommensteuer-Kurzinformation Nr. 2015/6

Finanzministerium Postfach 7127 24171 Kiel Finanzämter des Landes Schleswig-Holstein Bildungszentrum Groß- und Konzernbetriebsprüfung beim Finanzamt Kiel-Nord Redaktion: Matthias Mausolf matthias.mausolf@fimi.landsh.de

Finanzministerium Postfach 7127 24171 Kiel Finanzämter des Landes Schleswig-Holstein Bildungszentrum Groß- und Konzernbetriebsprüfung beim Finanzamt Kiel-Nord Redaktion: Matthias Mausolf matthias.mausolf@fimi.landsh.de

Oberfinanzdirektion Nordrhein-Westfalen. E-Bilanz im Alltag angekommen?

Oberfinanzdirektion Nordrhein-Westfalen E-Bilanz im Alltag angekommen? 1 Aktuelles zur E-Bilanz Folie 2 Aktuelles zur E-Bilanz 35.000 E-Bilanz - Eingänge NRW pro Monat 30.000 25.000 20.000 15.000 10.000

Oberfinanzdirektion Nordrhein-Westfalen E-Bilanz im Alltag angekommen? 1 Aktuelles zur E-Bilanz Folie 2 Aktuelles zur E-Bilanz 35.000 E-Bilanz - Eingänge NRW pro Monat 30.000 25.000 20.000 15.000 10.000

Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen

Rechtsanwälte Steuerberater Wirtschaftsprüfer Unternehmensberater Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen Monika Völkel, SAP-Anwenderforum, Nürnberg, 6. Juli 2011 Erfolg kennt keine

Rechtsanwälte Steuerberater Wirtschaftsprüfer Unternehmensberater Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen Monika Völkel, SAP-Anwenderforum, Nürnberg, 6. Juli 2011 Erfolg kennt keine

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Finanzamt Trier. Die E-BILANZ. Udo Britten, Simon Schramer. Finanzamt Trier, 19.11.2012. E-Bilanz 19. November 2012 Folie 1

Die E-BILANZ Udo Britten, Simon Schramer Finanzamt Trier, 19.11.2012 E-Bilanz 19. November 2012 Folie 1 Themenübersicht A) Grundlagen der E-Bilanz 1. Was ist die E-Bilanz? (Folie 4) 1.1 Definition 1.2

Die E-BILANZ Udo Britten, Simon Schramer Finanzamt Trier, 19.11.2012 E-Bilanz 19. November 2012 Folie 1 Themenübersicht A) Grundlagen der E-Bilanz 1. Was ist die E-Bilanz? (Folie 4) 1.1 Definition 1.2

Bilanzen auf der Datenautobahn

Bilanzen auf der Datenautobahn Elektronik statt Blätterwald HLB Ratgeber II/2012 Elektronik statt Papier Unternehmer sind ab dem kommenden Wirtschaftsjahr verpflichtet, ihre Bilanzen der Finanzverwaltung

Bilanzen auf der Datenautobahn Elektronik statt Blätterwald HLB Ratgeber II/2012 Elektronik statt Papier Unternehmer sind ab dem kommenden Wirtschaftsjahr verpflichtet, ihre Bilanzen der Finanzverwaltung

Schnelleinstieg Jahresabschluss

Schnelleinstieg Jahresabschluss Bereich: FIBU - Info für Anwender Nr. 1203 Inhaltsverzeichnis 1. Zweck der Anwendung 2. Einrichtung zum Start 3. Navigation 4. Arbeitsablauf 5. Wichtige Begriffe 6. Weitere

Schnelleinstieg Jahresabschluss Bereich: FIBU - Info für Anwender Nr. 1203 Inhaltsverzeichnis 1. Zweck der Anwendung 2. Einrichtung zum Start 3. Navigation 4. Arbeitsablauf 5. Wichtige Begriffe 6. Weitere

Vortrag Kanzlei Melzl & Prechtel

15 Jahre syscon 21. Oktober 2011 Pyramide Fürth Vortrag Kanzlei Melzl & Prechtel Die E-Bilanz als Chance begreifen Ingrid Prechtel Steuerberaterin Folie 1 1. Einführung A u s g a n g s l a g e Steuerpflichtiger

15 Jahre syscon 21. Oktober 2011 Pyramide Fürth Vortrag Kanzlei Melzl & Prechtel Die E-Bilanz als Chance begreifen Ingrid Prechtel Steuerberaterin Folie 1 1. Einführung A u s g a n g s l a g e Steuerpflichtiger

XBRL Publisher 1.10. ProduktNEWS XBRL Publisher. Mehr Informationen zu XBRL Publisher und unseren anderen Produkten & Dienstleistungen

Die Version 1.10 wartet sowohl mit den Standard-Updates hinsichtlich der Taxonomie 5.3 und des ERiC 22 als auch mit deutlichen Verbesserungen bei der Bearbeitung und Versendung von E-Bilanz-Datensätzen

Die Version 1.10 wartet sowohl mit den Standard-Updates hinsichtlich der Taxonomie 5.3 und des ERiC 22 als auch mit deutlichen Verbesserungen bei der Bearbeitung und Versendung von E-Bilanz-Datensätzen

5 Ausgestaltungder Taxonomie

5 Ausgestaltungder Taxonomie Das Datenschema, das für steuerliche Zwecke verwendet werden muss,basiert auf der aktuellen HGB-Taxonomie und enthält sowohl die Bilanzpositionen als auch die Positionen der

5 Ausgestaltungder Taxonomie Das Datenschema, das für steuerliche Zwecke verwendet werden muss,basiert auf der aktuellen HGB-Taxonomie und enthält sowohl die Bilanzpositionen als auch die Positionen der

Jahresabschluss-Schemas und deren Schnittstellen

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg Die Unterschiede

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg Die Unterschiede

E-Bilanz Fragestellungen in einem Konzern

E-Bilanz Fragestellungen in einem Konzern Richard Roos Elektronische Bilanz nach 5b EStG Für nach dem 31. 12. 2011 beginnende Wirtschaftsjahre sind Bilanzen und GuV in einheitlichem Format elektronisch

E-Bilanz Fragestellungen in einem Konzern Richard Roos Elektronische Bilanz nach 5b EStG Für nach dem 31. 12. 2011 beginnende Wirtschaftsjahre sind Bilanzen und GuV in einheitlichem Format elektronisch

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Elektronische Bilanz

6. Bonner Unternehmertage, 11. Oktober 2011 Bernhard Lindgens, Bundeszentralamt für Steuern Elektronische Bilanz Rechtzeitig die betriebliche Praxis anpassen! Bürokratieabbau oder Bürokratieaufbau? Von

6. Bonner Unternehmertage, 11. Oktober 2011 Bernhard Lindgens, Bundeszentralamt für Steuern Elektronische Bilanz Rechtzeitig die betriebliche Praxis anpassen! Bürokratieabbau oder Bürokratieaufbau? Von

E-Bilanz. Rechnungswesen. Betriebswirtschaftliche Erfolgskontrolle. für alle Branchen und Umsatzvolumen.

Rechnungswesen Betriebswirtschaftliche Erfolgskontrolle für alle Branchen und Umsatzvolumen. Inhaltsverzeichnis 1 Einleitung... 2 2 Taxonomie und Konten... 2 3 SelectLine E-Bilanz... 3 3.1 E-Bilanz-gerecht

Rechnungswesen Betriebswirtschaftliche Erfolgskontrolle für alle Branchen und Umsatzvolumen. Inhaltsverzeichnis 1 Einleitung... 2 2 Taxonomie und Konten... 2 3 SelectLine E-Bilanz... 3 3.1 E-Bilanz-gerecht

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Rechnungswesen I Personal I Warenwirtschaft I Preismodelle I Lexware pay I Technik I Angebote I Kontakt

Rechnungswesen AGENDA Lexware buchhalter Seite 1. Zur Agenda zurück Buchhalter 2016 Update 2016 als CD/DVD (kein Download) unabhängig vom Kaufmodell (Einmalkauf oder ABO) und vom Zeitpunkt des erstmaligen

Rechnungswesen AGENDA Lexware buchhalter Seite 1. Zur Agenda zurück Buchhalter 2016 Update 2016 als CD/DVD (kein Download) unabhängig vom Kaufmodell (Einmalkauf oder ABO) und vom Zeitpunkt des erstmaligen

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Das Betriebsvermögen einer Mitunternehmerschaft

Das Betriebsvermögen einer Mitunternehmerschaft bfd-online-seminar Dienstag, 11. März 2014 15:00 16:00 Uhr + Fragen Referent: Daniel Sahm ECOVIS München Moderator: Stefan Wache bfd Agenda 15:00 16:00 Uhr

Das Betriebsvermögen einer Mitunternehmerschaft bfd-online-seminar Dienstag, 11. März 2014 15:00 16:00 Uhr + Fragen Referent: Daniel Sahm ECOVIS München Moderator: Stefan Wache bfd Agenda 15:00 16:00 Uhr

Online Vorlesung. Externes Rechnungswesen

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen; Anwendungsschreiben zur Veröffentlichung der Taxonomie

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt für Steuern

Latente Steuern. Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Latente Steuern... 3 Diese Hilfe als PDF...... 7 Andere Hilfen aufrufen...... 7 2 / 7 Latente Steuern Mit der Neufassung des

Urheberrechtlich geschützt Stollfuß Medien GmbH & Co. KG Inhaltsverzeichnis Latente Steuern... 3 Diese Hilfe als PDF...... 7 Andere Hilfen aufrufen...... 7 2 / 7 Latente Steuern Mit der Neufassung des

Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer, Kirchen u.a.

Verbände, Deutscher Städtetag, Bundessteuerberaterkammer, Kirchen u.a.") Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer,

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer,

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung

1 1. Grundlagen Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung Die Einführung der elektronischen Übermittlung von Bilanzdaten an das Finanzamt, die sogenannte E-Bilanz, beschäftigt uns schon

1 1. Grundlagen Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung Die Einführung der elektronischen Übermittlung von Bilanzdaten an das Finanzamt, die sogenannte E-Bilanz, beschäftigt uns schon

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung. Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz Überschrift 1. Das Veranlagungsverfahren bedarf dringend

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz Überschrift 1. Das Veranlagungsverfahren bedarf dringend

E-Bilanz Zentrale: Überleitungsrechnung

E-Bilanz Zentrale: Überleitungsrechnung Inhalt 1. Einleitung... 1 2. Voraussetzungen... 1 2.1. Bilanzierungsstandard wählen... 1 2.2. Konten zuordnen... 2 2.2.1. Kontenzuordnung auf Summenpositionen und

E-Bilanz Zentrale: Überleitungsrechnung Inhalt 1. Einleitung... 1 2. Voraussetzungen... 1 2.1. Bilanzierungsstandard wählen... 1 2.2. Konten zuordnen... 2 2.2.1. Kontenzuordnung auf Summenpositionen und

Rechtliche Grundlagen III

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Ergebnisverwendung bei Kapitalgesellschaften

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Teil I: Jahresabschlussrecht

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Buchführungspflicht. für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld. Rechnungswesen. Rechtsstand: 2011 / 2012

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer

E-Bilanz in Lexware buchhalter: Überleitungsrechnung

E-Bilanz in Lexware buchhalter: Überleitungsrechnung Inhalt 1 Einleitung... 1 2 Voraussetzungen... 2 2.1 Bilanzierungsstandard wählen...2 2.2 Kontenzuordnung für die Überleitungsrechnung...2 2.3 Summenpositionen

E-Bilanz in Lexware buchhalter: Überleitungsrechnung Inhalt 1 Einleitung... 1 2 Voraussetzungen... 2 2.1 Bilanzierungsstandard wählen...2 2.2 Kontenzuordnung für die Überleitungsrechnung...2 2.3 Summenpositionen

Gründung Personengesellschaft

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

E- Bilanz in SAP Business One Häufig gestellte Fragen und Antworten. Product and Solution Management SAP Business One, SAP AG, November 2012

E- Bilanz in SAP Business One Product and Solution Management SAP Business One, SAP AG, November 2012 Was ist unter E-Bilanz zu verstehen? Der Gesetzgeber verfolgt unter dem Motto "Elektronik statt Papier"

E- Bilanz in SAP Business One Product and Solution Management SAP Business One, SAP AG, November 2012 Was ist unter E-Bilanz zu verstehen? Der Gesetzgeber verfolgt unter dem Motto "Elektronik statt Papier"

Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht. Klausur Bilanzkunde WS 2007/2008

15.02.2008 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2007/2008 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

15.02.2008 Dr. Ernst Ulrich Dobler Wirtschaftsprüfer Steuerberater Rechtsanwalt Fachanwalt für Steuerrecht Klausur Bilanzkunde WS 2007/2008 Beantworten Sie alle der folgenden Fragen durch Ankreuzen der

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform. www.unternehmensregister.de

MERGET + PARTNER Wirtschaftsprüfer, Steuerberater, Rechtsanwälte Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform www.unternehmensregister.de MERGET + PARTNER Wirtschaftsprüfer,

MERGET + PARTNER Wirtschaftsprüfer, Steuerberater, Rechtsanwälte Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform www.unternehmensregister.de MERGET + PARTNER Wirtschaftsprüfer,

FAQ ZUR E-BILANZ GRUNDSÄTZLICHES. 1 Was ist eine E-Bilanz?

FAQ ZUR E-BILANZ GRUNDSÄTZLICHES 1 Was ist eine E-Bilanz? Unternehmen sind grundsätzlich für Wirtschaftsjahre, die nach dem 31.12.2011 beginnen, verpflichtet den Inhalt ihrer Bilanz und Gewinn- und Verlustrechnung

FAQ ZUR E-BILANZ GRUNDSÄTZLICHES 1 Was ist eine E-Bilanz? Unternehmen sind grundsätzlich für Wirtschaftsjahre, die nach dem 31.12.2011 beginnen, verpflichtet den Inhalt ihrer Bilanz und Gewinn- und Verlustrechnung

Die EWIV in der europäischen Wirtschaftspraxis

5. Konferenz Die EWIV in der europäischen Wirtschaftspraxis Aktuelles zur Besteuerung der EWIV Strasbourg, 09.05.2003 Gliederung 1 Grundlagen der Besteuerung 2 Umsatzsteuer 3 Betriebsstättenprinzip und

5. Konferenz Die EWIV in der europäischen Wirtschaftspraxis Aktuelles zur Besteuerung der EWIV Strasbourg, 09.05.2003 Gliederung 1 Grundlagen der Besteuerung 2 Umsatzsteuer 3 Betriebsstättenprinzip und

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Die E-Bilanz kommt unaufhaltsam

E-Bilanz Die E-Bilanz kommt unaufhaltsam Anforderung des Finanzministeriums Ende für die Nischenprodukte ist 1.2.2016 z.b. ELV (deutsches Elektronisches Lastschriftverf.) Nach 5b EStG haben Steuerpflichtige,

E-Bilanz Die E-Bilanz kommt unaufhaltsam Anforderung des Finanzministeriums Ende für die Nischenprodukte ist 1.2.2016 z.b. ELV (deutsches Elektronisches Lastschriftverf.) Nach 5b EStG haben Steuerpflichtige,

E-Bilanz Mit Wilken. Sind Sie startbereit für den E-Bilanz Marathon? Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1

E-Bilanz Mit Wilken Sind Sie startbereit für den E-Bilanz Marathon? BILANZ Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1 Ab dem Wirtschaftsjahr sind Unternehmen dazu verpflichtet, ihre steuerliche Bilanz

E-Bilanz Mit Wilken Sind Sie startbereit für den E-Bilanz Marathon? BILANZ Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1 Ab dem Wirtschaftsjahr sind Unternehmen dazu verpflichtet, ihre steuerliche Bilanz

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz )

") Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Buchführung und Bilanzwesen

Buchführung und Bilanzwesen Stand 15.02.2014 Themenübersicht 2 Kapitel A: Der Gewinnermittlungszeitraum, Kapitel B: Die Gewinnermittlungsmethoden, Kapitel C: Die handelsrechtliche Bilanzierung, Kapitel

Buchführung und Bilanzwesen Stand 15.02.2014 Themenübersicht 2 Kapitel A: Der Gewinnermittlungszeitraum, Kapitel B: Die Gewinnermittlungsmethoden, Kapitel C: Die handelsrechtliche Bilanzierung, Kapitel

Verlagerung der Buchführung ins Ausland. 146 Abs. 2a AO

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg Workshop 5: Vertragliche Aspekte von Kooperationen Steuerliche Rahmenbedingungen im gemeinnützigen Bereich RA/StB Kersten Duwe Treuhand

BIBB Fachtagung Perspektive durch Wandel 5./6. Mai 2004 - Oldenburg Workshop 5: Vertragliche Aspekte von Kooperationen Steuerliche Rahmenbedingungen im gemeinnützigen Bereich RA/StB Kersten Duwe Treuhand

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Aufgabe 3. Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11. Philipp Reinbacher

Wintersemester 2010/11. Philipp Reinbacher") Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen. gültig ab Version 5.2

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen gültig ab Version 5.2 Inhalt 1 Hinweise zu Buchungen von 13b UStG Fällen... 3 1.1 Änderungen ab dem 1.1.2005... 3 1.2 Erlöse nach 13b UStG... 5

ADDISON tse:nit Hinweise zu Buchungen von 13b UStG Fällen gültig ab Version 5.2 Inhalt 1 Hinweise zu Buchungen von 13b UStG Fällen... 3 1.1 Änderungen ab dem 1.1.2005... 3 1.2 Erlöse nach 13b UStG... 5

Vortrag zum Thema E-Bilanz

Jahreshauptversammlung der Wirtschaftsgemeinschaft Markt Meitingen e. V. am 03. Juli 2013 im SGL Forum Vortrag zum Thema E-Bilanz Schloßstrasse 2 b 86405 Meitingen Telefon (08271) 8001-0 Die Kanzlei stellt

Jahreshauptversammlung der Wirtschaftsgemeinschaft Markt Meitingen e. V. am 03. Juli 2013 im SGL Forum Vortrag zum Thema E-Bilanz Schloßstrasse 2 b 86405 Meitingen Telefon (08271) 8001-0 Die Kanzlei stellt

E-Bilanz. Ein praktischer Leitfaden

E-Bilanz Ein praktischer Leitfaden von Dr. Eckart Ebner, Dr. Hansjörg Stolz, Dr. Johann H. Mönning, Dr. Hellmuth Bachem, Dr. Erdogan Atilgan, Jens Geiger, Thomas Herzogenrath, Jochen Kirsammer, Prof. Dr.

E-Bilanz Ein praktischer Leitfaden von Dr. Eckart Ebner, Dr. Hansjörg Stolz, Dr. Johann H. Mönning, Dr. Hellmuth Bachem, Dr. Erdogan Atilgan, Jens Geiger, Thomas Herzogenrath, Jochen Kirsammer, Prof. Dr.

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Die Umsetzungsmöglichkeiten der E-Bilanz in SAP. Michael Steuck Freudenberg IT

Die Umsetzungsmöglichkeiten g der E-Bilanz in SAP Michael Steuck Freudenberg IT Steuerbilanz aus dem SAP ERP System? Der Großteil der deutschen SAP Anwendungsunternehmen hat die Steuerbilanzwerte nicht

Die Umsetzungsmöglichkeiten g der E-Bilanz in SAP Michael Steuck Freudenberg IT Steuerbilanz aus dem SAP ERP System? Der Großteil der deutschen SAP Anwendungsunternehmen hat die Steuerbilanzwerte nicht

Herausforderungen für KMU bei der Jahresabschlusserstellung

20110181-0 Erste Erfahrungen mit der neuen Rechnungslegung und Bilanzierung Herausforderungen für KMU bei der Jahresabschlusserstellung durch BilMoG Teil I von WP StB Gerald Schwamberger, Göttingen Das

20110181-0 Erste Erfahrungen mit der neuen Rechnungslegung und Bilanzierung Herausforderungen für KMU bei der Jahresabschlusserstellung durch BilMoG Teil I von WP StB Gerald Schwamberger, Göttingen Das

Leitfaden Elektronische Bilanzeinreichung zum Firmenbuch über F-Online

Leitfaden Elektronische Bilanzeinreichung zum Firmenbuch über F-Online acconomy Software GmbH Krottenbachstr. 255, 1190 Wien E-Mail: office@acconomy.at www.acconomy.at Inhaltsverzeichnis Rechtsgrundlage...2

Leitfaden Elektronische Bilanzeinreichung zum Firmenbuch über F-Online acconomy Software GmbH Krottenbachstr. 255, 1190 Wien E-Mail: office@acconomy.at www.acconomy.at Inhaltsverzeichnis Rechtsgrundlage...2

STEUERBERATERPRÜFUNG 2016 / 2017

STEUERBERATERPRÜFUNG 2016 / 2017 BILANZSTEUERRECHT Teil A Betriebsvermögen Verfasser: Dipl.-Fw. Unterrichtstermin 13.06.2015 Stand: Juni 2015 Nachdruck - auch auszugsweise - nicht gestattet Akademie für

STEUERBERATERPRÜFUNG 2016 / 2017 BILANZSTEUERRECHT Teil A Betriebsvermögen Verfasser: Dipl.-Fw. Unterrichtstermin 13.06.2015 Stand: Juni 2015 Nachdruck - auch auszugsweise - nicht gestattet Akademie für

Inhalt. Die E-Bilanz Zentrale in Lexware buchhalter

Die E-Bilanz Zentrale in Lexware buchhalter Inhalt 1. Grundfunktionen der E-Bilanz Zentrale... 2 1.1. Funktionsumfang der E-Bilanz Zentrale... 2 1.2. Starten der E-Bilanz Zentrale... 2 1.3. Schließen der

Die E-Bilanz Zentrale in Lexware buchhalter Inhalt 1. Grundfunktionen der E-Bilanz Zentrale... 2 1.1. Funktionsumfang der E-Bilanz Zentrale... 2 1.2. Starten der E-Bilanz Zentrale... 2 1.3. Schließen der

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Die offene Handelsgesellschaft

Bereich Wirtschafts- und Steuerrecht Dokument-Nr. 51957 März 2009 Merkblatt zur Rechtsform Inhalt: Die offene Handelsgesellschaft 1. Was ist eine ohg?... 2 2. Wie wird eine ohg gegründet? Was sind die

Bereich Wirtschafts- und Steuerrecht Dokument-Nr. 51957 März 2009 Merkblatt zur Rechtsform Inhalt: Die offene Handelsgesellschaft 1. Was ist eine ohg?... 2 2. Wie wird eine ohg gegründet? Was sind die

DIE MANDANTEN I INFORMATION

STEUERBERATUNGSKANZLEI JAHN & MOCK Ihre Steuerberater in Wunstorf Jahn&Mock Steuerberater Postfach 1237 31502 Wunstorf WOLFGANG JAHN Steuerberater MARKUS MOCK Steuerberater Georgstr. 1 31515 Wunstorf 05031

STEUERBERATUNGSKANZLEI JAHN & MOCK Ihre Steuerberater in Wunstorf Jahn&Mock Steuerberater Postfach 1237 31502 Wunstorf WOLFGANG JAHN Steuerberater MARKUS MOCK Steuerberater Georgstr. 1 31515 Wunstorf 05031

E-Bilanz Zentrale: Konten zuordnen (SKR-03, SKR-04)

") E-Bilanz Zentrale: Konten zuordnen (SKR-03, SKR-04) Inhalt 1 Allgemeine Funktionen... 2 1.1 Standardzuordnung...2 1.2 Funktion der Positionen in der Taxonomie...3 2 Konten zuordnen... 4 2.1 Manuelle Kontenzuordnung...4

E-Bilanz Zentrale: Konten zuordnen (SKR-03, SKR-04) Inhalt 1 Allgemeine Funktionen... 2 1.1 Standardzuordnung...2 1.2 Funktion der Positionen in der Taxonomie...3 2 Konten zuordnen... 4 2.1 Manuelle Kontenzuordnung...4

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Steuern. Die elektronische Lohnsteuerkarte

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Steuern Die elektronische Lohnsteuerkarte Was ändert sich für mich als Arbeitnehmer? Die Lohnsteuerkarte 2010 behält bis zur Anwendung des elektronischen Verfahrens ihre Gültigkeit. Die darauf enthaltenen

Anforderungen an eine ordnungsgemäße Bilanzierung des unbundelten Netzbereiches nach 6 b EnWG

www.pwc.de Anforderungen an eine ordnungsgemäße Bilanzierung des unbundelten Netzbereiches nach 6 b EnWG Workshop zum Unbundling, Berlin AGENDA 1. Rechtliche Grundlagen nach 6 b EnWG 2. Ordnungsgemäße

www.pwc.de Anforderungen an eine ordnungsgemäße Bilanzierung des unbundelten Netzbereiches nach 6 b EnWG Workshop zum Unbundling, Berlin AGENDA 1. Rechtliche Grundlagen nach 6 b EnWG 2. Ordnungsgemäße

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung. MMag. Dr. Michael Laminger, StB 1

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung MMag. Dr. Michael Laminger, StB 1 Rechnungslegungsrechtsquellen Zivilrecht (Verwaltung fremden Vermögens) Handelsrecht 3. Buch UGB (RLG) Steuerrecht

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung MMag. Dr. Michael Laminger, StB 1 Rechnungslegungsrechtsquellen Zivilrecht (Verwaltung fremden Vermögens) Handelsrecht 3. Buch UGB (RLG) Steuerrecht

Certified Junior Accountant

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Wesen der Liquidation

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

DIE MANDANTEN I INFORMATION

Sonderausgabe zur E-Bilanz I. Worum geht es bei der E-Bilanz? II. Wer ist von der E-Bilanz betroffen? III. Was muss übermittelt werden? 1. Welche Inhalte sind zu übermitteln? 2. In welchem Umfang müssen

Sonderausgabe zur E-Bilanz I. Worum geht es bei der E-Bilanz? II. Wer ist von der E-Bilanz betroffen? III. Was muss übermittelt werden? 1. Welche Inhalte sind zu übermitteln? 2. In welchem Umfang müssen

Checklisten aus. Die elektronische Steuerbilanz Der Praxisleitfaden für das erfolgreiche E-Bilanz-Projekt

Checklisten aus Die elektronische Steuerbilanz Der Praxisleitfaden für das erfolgreiche E-Bilanz-Projekt ISBN: 978-3-7322-3970-2 Inhalt Checkliste theoretisches Wissen... 2 Checkliste Taxonomie und Mapping...

Checklisten aus Die elektronische Steuerbilanz Der Praxisleitfaden für das erfolgreiche E-Bilanz-Projekt ISBN: 978-3-7322-3970-2 Inhalt Checkliste theoretisches Wissen... 2 Checkliste Taxonomie und Mapping...

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Wir begrüßen Sie herzlich zur. Lexware vor Ort. Informationsveranstaltung 2015. Ihre Referenten heute - Uschi Heger Heinz Heger

Wir begrüßen Sie herzlich zur Lexware vor Ort Informationsveranstaltung 2015 Ihre Referenten heute - Uschi Heger Heinz Heger ebh edv beratung heger 74592 Kirchberg / Jagst Buchenstr. 41 Telefon 07954 921

Wir begrüßen Sie herzlich zur Lexware vor Ort Informationsveranstaltung 2015 Ihre Referenten heute - Uschi Heger Heinz Heger ebh edv beratung heger 74592 Kirchberg / Jagst Buchenstr. 41 Telefon 07954 921

Nutzung des Retain-Archivs

Nutzung des Retain-Archivs Das Archiv dient zur Langzeitspeicherung von Mail-Daten. Diese werden unveränderbar bis zu 10 Jahren aufbewahrt und dienen zur Entlastung des Online-Postfaches. Seite 1 Bitte

Nutzung des Retain-Archivs Das Archiv dient zur Langzeitspeicherung von Mail-Daten. Diese werden unveränderbar bis zu 10 Jahren aufbewahrt und dienen zur Entlastung des Online-Postfaches. Seite 1 Bitte

Anlage eines neuen Geschäftsjahres in der Office Line

Leitfaden Anlage eines neuen Geschäftsjahres in der Office Line Version: 2016 Stand: 04.11.2015 Nelkenweg 6a 86641 Rain am Lech Stand: 04.11.2015 Inhalt 1 Zielgruppe... 3 2 Zeitpunkt... 3 3 Fragen... 3

Leitfaden Anlage eines neuen Geschäftsjahres in der Office Line Version: 2016 Stand: 04.11.2015 Nelkenweg 6a 86641 Rain am Lech Stand: 04.11.2015 Inhalt 1 Zielgruppe... 3 2 Zeitpunkt... 3 3 Fragen... 3

Gewerblicher Grundstückshandel

Gewerblicher Grundstückshandel Veranstaltungsort: 17. Juni 2015 in München Diplom-Volkswirt Steuerberater, München Landesverband der steuerberatenden und wirtschaftsprüfenden Berufe in Bayern e.v. Gewerblicher

Gewerblicher Grundstückshandel Veranstaltungsort: 17. Juni 2015 in München Diplom-Volkswirt Steuerberater, München Landesverband der steuerberatenden und wirtschaftsprüfenden Berufe in Bayern e.v. Gewerblicher