TBO Revisions AG Steinstrasse Zürich. TBO Treuhand AG Steinstrasse Zürich.

|

|

|

- Mina Walter

- vor 8 Jahren

- Abrufe

Transkript

1 TBO Treuhand AG Steinstrasse Zürich TBO Revisions AG Steinstrasse Zürich

2

3

4 Themen FABI Finanzierung und Ausbau der Bahninfrastruktur Geldwerte Leistungen Einkauf 2. Säule Säule 3a Liegenschaftenunterhalt

5 FABI Volksabstimmung Bahninfrastrukturfonds (BIF) löst FinöV-Fonds ab Projekte im Umfang von 40 Milliarden Franken Inkrafttreten per

6 FABI

7 FABI Jährliche Einnahmen: Wie bisher (LSVA, MWST, Mineralölsteuer) Neue Quellen Kantone 200 Mio. MWST (bis 2017 für IV) 360 Mio. Begrenzung Fahrkosten 200 Mio. Diverses (Billettpreise) 240 Mio. 4.0 Milliarden 1.0 Milliarden

8 FABI Beschränkung des Arbeitswegabzugs ab : Direkte Bundessteuer auf CHF Staats- und Gemeindesteuern auf CHF???

9 FABI

10 FABI Was sind die Auswirkungen für den: -> Arbeitgeber (bei Geschäftsfahrzeugen und GA) -> Arbeitnehmer -> Selbständigerwerbstätigen

11 FABI Arbeitgeber (bei Geschäftsfahrzeugen): Zur Zeit keine Auswirkungen auf die Sozialabgaben Zur Zeit keine Auswirkungen auf die Mehrwertsteuer Aber Arbeitnehmer im Aussendienst Ziffer 15 im Lohnausweis Deklaration des prozentmässigen Anteils der Aussendiensttätigkeit

12 FABI Arbeitgeber (bei Geschäftsfahrzeugen): Deklaration im Lohnausweis: 1. Kreuz im Feld F (wie bisher) % Privatanteil in Ziffer 2.2 und Abrechnung gegenüber der Mehrwertsteuer (wie bisher) 3. Prozentmässiger Anteil der Aussendiensttätigkeit unter Ziffer 15

3.")

13 FABI Arbeitgeber (bei GA 50% und mehr geschäftlich): - GA ist nicht Lohnbestandteil Deklaration im Lohnausweis: 1. Kreuz im Feld F (wie bisher) 2. Keine Deklaration unter Ziffer 2.3

2.")

14 FABI Arbeitgeber (bei GA weniger als 50% geschäftlich): - GA ist Lohnbestandteil Deklaration im Lohnausweis: 1. Marktpreis ist Lohnbestandteil und als geldwerter Vorteil unter Ziffer 2.3 zu deklarieren 2. Vorsteuerabzug (MWSt) entfällt 3. Lohnbestandteil untersteht den Sozialversicherungen

entfällt 3.")

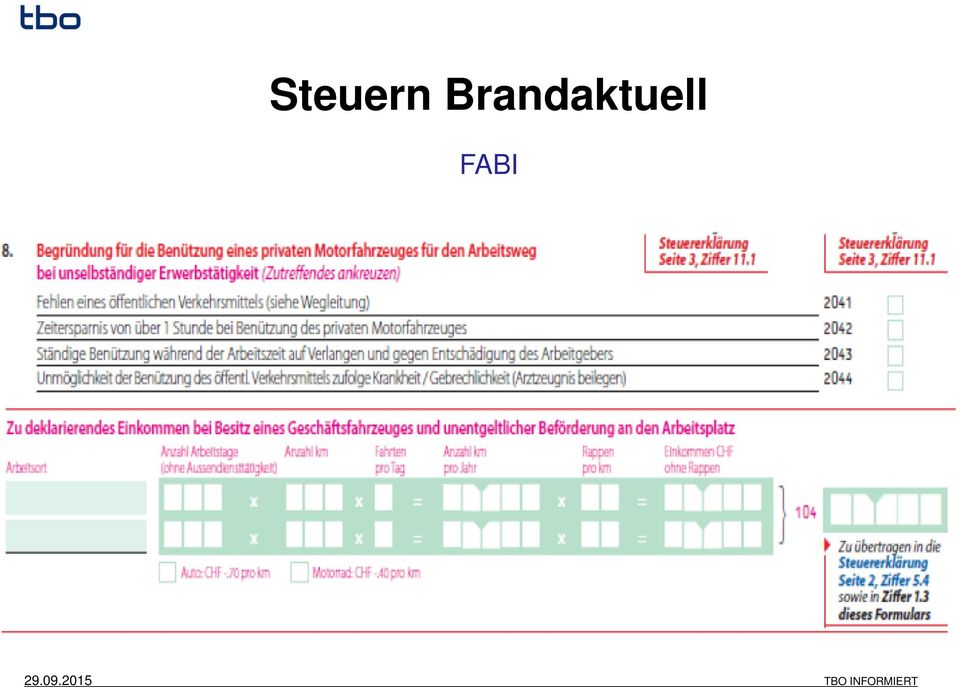

15 FABI Arbeitnehmer Beschränkung des Arbeitswegabzugs ab Obergrenze von CHF für Fahrkosten im Jahr: - ÖV -> Streckenabo bis max. CHF Fahrzeug -> bis max. CHF bzw. 8,9 km pro Weg (240 Tage à 2 Fahrten à 8,9 km à CHF 0.70 = CHF )

16 FABI Arbeitnehmer mit ÖV Arbeitsweg - Affoltern a.a. nach ZH-Wiedikon CHF (Persönlicher ZVV-NetzPass Jahr, Erwachsene, 2. Klasse) GA (50% und mehr geschäftlich): - Durch Arbeitgeber bezahlter Arbeitsweg - Kein Abzug bei den Berufsauslagen GA (weniger als 50% geschäftlich): - CHF bei den Berufsauslagen unter Ziffer 1.3 in der Steuererklärung deklarieren

: - CHF 1 476 bei den")

17 FABI Arbeitnehmer mit Fahrzeug Arbeitsweg - Affoltern a.a. nach ZH-Wiedikon 42,6 km hin und zurück -> 42,6 km x 0.70 x 240 = CHF Geschäftsfahrzeug: - Durch Arbeitgeber bezahlte Arbeitswegkosten CHF Als Einkommen in der Steuererklärung unter Ziffer 5.4 durch den Arbeitnehmer zu deklarieren CHF Privatfahrzeug: - CHF bei den Berufsauslagen unter Ziffer 1.3 in der Steuererklärung deklarieren

18 FABI

19 FABI

20 FABI Selbständigerwerbstätige Geschäftsfahrzeug: - 9.6% Privatanteil gegenüber der MWSt (wie bisher) - Keine Änderungen, da die Gesetzesänderung Art. 26 DBG betrifft -> unselbständige Erwerbstätigkeit Privatfahrzeug: - CHF 0.70 je km für Arbeitsweg und Geschäftsfahrten

21 Aus- und Weiterbildung Bisherige Problemstellung Steuerliche Unterscheidung zwischen: 1. Nicht abziehbaren Ausbildungskosten - Erstausbildung: erstmaliges Erlernen eines Berufs - Zweitausbildung: Erlernen eines neuen / anderen Berufs 2. Abziehbaren Weiterbildungskosten - Erhaltung / Sicherung der erreichten beruflichen Stellung - Aufstieg in eine gehobenere Stellung im angestammten Beruf

22 Aus- und Weiterbildung Systemwechsel Vom Arbeitgeber getragene Kosten für: 1. Berufsorientierte Aus- und Weiterbildung 2. Einschliesslich Umschulungskosten des eigenen Personals stellen unabhängig von deren Höhe kein steuerbares Einkommen dar und gehören zum geschäftsmässig begründeten Aufwand.

23 Aus- und Weiterbildung Systemwechsel Vom Arbeitgeber getragene Kosten für: Nicht berufsorientierte Bildungslehrgänge sind auf dem Lohnausweis unter Ziffer 2.3 zu erfassen und stellen steuerbares Erwerbseinkommen dar.

24 Aus- und Weiterbildung Systemwechsel Vom Arbeitnehmer getragene Kosten für: 1. Berufsorientierte Aus- und Weiterbildung 2. Einschliesslich Umschulungskosten können vom Arbeitnehmer in den Berufsauslagen bis zum Gesamtbetrag von CHF pro Jahr abgezogen werden (Voraussetzung: Abschluss auf Sekundarstufe II oder das 20. Lebensjahr vollendet).

25 Aus- und Weiterbildung Beispiel: Schulkosten von CHF Fall 1: Rechnung an sowie Zahlung durch Arbeitgeber Fall 2: Rechnung an Arbeitnehmer, Zahlung durch Arbeitgeber direkt an Schule Fall 3: Rechnung an sowie Zahlung durch Arbeitnehmer, Rückzahlung von Arbeitgeber an Arbeitnehmer Fall 4: Rechnung an sowie Zahlung durch Arbeitnehmer

26 Wegleitung zum Ausfüllen des Lohnausweises Neue Wegleitung ab Ziffer Privatanteil Geschäftsfahrzeug 9.6% vom Kaufpreis exkl. MWSt inkl. sämtlichen Sonderausstattungen Ziffer nicht berufsorientierte Bildungslehrgänge Ziffer Aus- und Weiterbildung, einschliesslich Umschulungskosten, die dem Arbeitnehmer vergütet wurden Ziffer 15 - Prozentmässiger Anteil der Aussendiensttätigkeit!!!Wegleitung ist verbindlich Lohnausweis ist eine Urkunde!!!

27 Geldwerte Leistungen Anteilsinhaber oder dem Anteilsinhaber nahestehende Person wird mit einer Leistung begünstigt!

28 Geldwerte Leistungen Anteilsinhaber: Vorliegen eines Beteiligungsverhältnisses (Anteil am Gesellschaftskapital) Nahestehende Person: Wirtschaftlich oder persönlich enge Beziehung (z.b. Ehepartner, Kinder, Verwandte, Freunde usw.)

29 Geldwerte Leistungen Missverhältnis zwischen Leistung und Gegenleistung: - Drittvergleich dealing at arm s length - Missverhältnis ist erkennbar

30 Geldwerte Leistungen Ausgangslage: - C ist Alleinaktionär und einziger VR der D AG - C verbuchte private Kosten von CHF als Geschäftsaufwand

31 Geldwerte Leistungen BGE vom : - Erfolgsrechnung D AG inhaltlich unwahr und zwecks Steuerhinterziehung verwendet - Steuerbetrug erfüllt - 20 Tagessätze zu CHF 330 (bedingt) - Aufrechnungen bei D AG (Gewinn) und C (Einkommen, privilegiert)

32 Geldwerte Leistungen Steuerhinterziehung: - Veranlagung unterbleibt oder ist unvollständig - Handlung ist vorsätzlich oder fahrlässig = Busse in der Höhe der hinterzogenen Steuer

33 Geldwerte Leistungen Steuerbetrug: - Zum Zweck der Steuerhinterziehung - Gebrauch gefälschter, verfälschter oder inhaltlich unwahrer Urkunden = Gefängnis oder Busse bis zu CHF

34 Geldwerte Leistungen Ausgangslage: - C ist Alleinaktionär und einziger VR der D AG - D AG erwirbt am ein Geschäftsfahrzeug für CHF D AG schreibt Fahrzeug per um 40% auf CHF ab - C übernimmt das Fahrzeug per zum Wert von CHF

35 Geldwerte Leistungen Allgemeines: - Leistung zwischen D AG und C hat dem Drittvergleich zu entsprechen - Fahrzeug per mehr als CHF wert - Wertermittlung anhand Eurotax-Werten - D AG erbringt gegenüber C eine geldwerte Leistung

36 Geldwerte Leistungen Steuerfolgen D AG: - Aufrechnung Differenz als Gewinn - Steuerhinterziehung - Steuerbetrug (Jahresrechnung ist unwahr = Urkundenfälschung) Steuerfolgen C: - Aufrechnung steuerbares Einkommen - Steuerhinterziehung

37 Geldwerte Leistungen Verbuchung Privatanteile: - Fahrzeug - Spesen Löst in der Regel nur Diskussion über die Höhe aus!

38 Geldwerte Leistungen Beispiele geldwerter Leistungen: - Privatanteil Fahrzeug wird nicht verbucht - Lohn Ehepartner ohne Arbeitsleistung - Private Ferien - Private Möbel - Spesen privat (Geburtstagsfeier, Essen am Wochenende, private Geschenke, Coiffeur, Kleidung)

39 Geldwerte Leistungen Beispiele geldwerter Leistungen: - Übernahme Fahrzeug - vom Betrieb - aus dem Leasing

40 Geldwerte Leistungen Hinweis zu Spesenbelegen: TBO Monats-Tipp Februar 2014

41 Säule 3a Maximale Einzahlungen Säule 3a (Stand 2015): - CHF für Personen, die einer Pensionskasse angehören - 20% des jährlichen Erwerbseinkommens, im Maximum CHF für Personen, die keiner Pensionskasse angehören

42 Säule 3a Steuervorteil - Abzug vom Einkommen - Keine Besteuerung des Vermögens - Privilegierte Besteuerung bei der Auszahlung

43 Säule 3a Beispiel: A ist unselbständig erwerbstätig und zahlt während 30 Jahren jährlich CHF in die Säule 3a bei einer Bank ein. A wohnt in der Stadt Zürich, ist nicht verheiratet und hat im Durchschnitt eine Steuerbelastung von 25%. Bei der Auszahlung beträgt das Guthaben CHF

44 Säule 3a Steuereinsparung: 30 x CHF % Steuerbelastung = Einsparung

45 Säule 3a Besteuerung bei der Auszahlung (Staats- und Gemeindesteuer):

46 Säule 3a Besteuerung bei der Auszahlung (Bundessteuer):

47 Säule 3a Steuereinsparung: Steuereinsparung über 30 Jahre Steuerbelastung bei Auszahlung: Staats- und Gemeindesteuer Direkte Bundessteuer Total

48 Säule 3a Steuereinsparung: Steuereinsparung über 30 Jahre Steuerbelastung bei Auszahlung verteilt auf 2 Jahre: Staats- und Gemeindesteuer Direkte Bundessteuer Total

49 Säule 3a Steuerbelastung der Auszahlung von CHF an verschiedenen Orten: Stadt Zürich Stadt Genf Stadt Basel Stadt Chur Freienbach

50 Säule 3a Auszahlungsgründe: - Aufnahme selbständige Erwerbstätigkeit - Wechsel der selbständigen Erwerbstätigkeit - Erwerb Wohneigentum - Definitiver Wegzug aus der Schweiz - Bezug einer ganzen Invalidenrente - Ab vollendetem 60. Altersjahr

51 Einkauf 2. Säule Steuervorteil - Abzug vom Einkommen - Keine Besteuerung des Vermögens - Privilegierte Besteuerung bei der Kapitalauszahlung - Ordentliche Besteuerung bei Wahl der Rente

52 Einkauf 2. Säule Auszahlungsgründe: - Aufnahme selbständige Erwerbstätigkeit - Erwerb Wohneigentum - Definitiver Wegzug aus der Schweiz sofern nicht in einem EU- oder EFTA-Staat weiterversichert - Bezug einer ganzen Invalidenrente - Ab vollendetem 60. Altersjahr

53 Liegenschaftenunterhalt Mögliche steuerliche Abzüge: Wohnliegenschaft - Pauschal 20% - Effektive Aufwendungen Gewerbeliegenschaft - Effektive Aufwendungen

54 Liegenschaftenunterhalt Effektive Aufwendungen: Werterhaltende Aufwendungen - Abzugsfähig bei Einkommenssteuer - Nicht abzugsfähig bei Grundstückgewinnsteuer - Definition

55 Liegenschaftenunterhalt Effektive Aufwendungen: Wertvermehrende Aufwendungen - Nicht abzugsfähig bei Einkommenssteuer - Abzugsfähig bei Grundstückgewinnsteuer - Definition

56 Liegenschaftenunterhalt Effektive Aufwendungen: Detailfragen: - Betriebskosten einschliesslich Versicherungsprämien - Unterscheidung vermietet oder selbstgenutzt - Gartenunterhalt - Kosten des Unterhalts eines Schwimmbads - Eigenleistungen

57 Liegenschaftenunterhalt Effektive Aufwendungen: Detailfragen: - Auslagen für Energiespar- und Umweltschutzmassnahmen - Kosten für denkmalpflegerische Arbeiten - Zeitpunkt des Abzugs Merkblatt des kantonalen Steueramts inkl. Abgrenzungskatalog.

58 Liegenschaftenunterhalt Effektive Aufwendungen: Nützliche beziehungsweise erforderliche Unterlagen: - Detaillierte Rechnungen, Arbeitsrapporte - Beschrieb der ausgeführten Arbeiten - Fotos vorher / nachher - Zahlungsnachweis

59 Schluss Fragen? Apéro!

Anpassungen Lohnbuchhaltung für 2016

Anpassungen Lohnbuchhaltung für 2016 Anpassungen Lohnbuchhaltung für 2016 Themen: 1. ANPASSUNGEN NATIONALE DATEN... 2 2. DARSTELLUNG LOHNABRECHNUNG... 4 3. NEUERUNGEN WEGLEITUNG ZUM AUSFÜLLEN DES LOHNAUSWEISES

Anpassungen Lohnbuchhaltung für 2016 Anpassungen Lohnbuchhaltung für 2016 Themen: 1. ANPASSUNGEN NATIONALE DATEN... 2 2. DARSTELLUNG LOHNABRECHNUNG... 4 3. NEUERUNGEN WEGLEITUNG ZUM AUSFÜLLEN DES LOHNAUSWEISES

Besteuerung von Expatriates

Steuerseminar 2012 Besteuerung von Expatriates Dienststelle Steuern des Kantons Luzern Hans-Joachim Heinzer 19.09.2012 Besteuerung von Expatriates 2 Qualifikation Leitende Angestellte / Spezialisten Ausländische

Steuerseminar 2012 Besteuerung von Expatriates Dienststelle Steuern des Kantons Luzern Hans-Joachim Heinzer 19.09.2012 Besteuerung von Expatriates 2 Qualifikation Leitende Angestellte / Spezialisten Ausländische

Wichtige Neuerungen zum 1. Januar 2016 betreffend Lohnausweis und zu den Berufsauslagen. Inhaltsverzeichnis:

Wichtige Neuerungen zum 1. Januar 2016 betreffend Lohnausweis und zu den Berufsauslagen Inhaltsverzeichnis: Seite: 1. Lohnausweis Feld F: Geschäftsfahrzeug / Geschäfts GA (DBG 26 Abs. 1 Bst. a)..2 2. Lohnausweis

Wichtige Neuerungen zum 1. Januar 2016 betreffend Lohnausweis und zu den Berufsauslagen Inhaltsverzeichnis: Seite: 1. Lohnausweis Feld F: Geschäftsfahrzeug / Geschäfts GA (DBG 26 Abs. 1 Bst. a)..2 2. Lohnausweis

Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Sage50. Neue MWST-Verordnung per 01.01.2010. Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch

Sage50 Neue MWST-Verordnung per 01.01.2010 Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch Bei der Einzelunternehmung Bei juristischen Personen Sage Schweiz AG D4 Platz 10 CH-6039 Root

Sage50 Neue MWST-Verordnung per 01.01.2010 Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch Bei der Einzelunternehmung Bei juristischen Personen Sage Schweiz AG D4 Platz 10 CH-6039 Root

Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften

Finanzdepartement Steuerverwaltung Bahnhofstrasse 15 Postfach 1232 6431 Schwyz Telefon 041 819 23 45 Merkblatt Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften 1. Allgemeines

Finanzdepartement Steuerverwaltung Bahnhofstrasse 15 Postfach 1232 6431 Schwyz Telefon 041 819 23 45 Merkblatt Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften 1. Allgemeines

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei)

") Version 01.01.2016 Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei) Zur Verbesserung Ihrer Vorsorgeleistungen stehen Ihnen verschiedene Einkaufsmöglichkeiten zur Verfügung: Freiwillige Sparbeiträge (Arbeitnehmerbeiträge)

Version 01.01.2016 Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei) Zur Verbesserung Ihrer Vorsorgeleistungen stehen Ihnen verschiedene Einkaufsmöglichkeiten zur Verfügung: Freiwillige Sparbeiträge (Arbeitnehmerbeiträge)

Steuern auf Aus- und Weiterbildung. Das Angebot an Aus- und Weiterbildungsmöglichkeiten

Steuern auf Aus- und Weiterbildung Weiterbildungen korrekt abrechnen Per 1. Januar 2016 tritt das Bundesgesetz über die steuerliche Behandlung der berufsorientierten Aus- und Weiterbildungskosten in Kraft.

Steuern auf Aus- und Weiterbildung Weiterbildungen korrekt abrechnen Per 1. Januar 2016 tritt das Bundesgesetz über die steuerliche Behandlung der berufsorientierten Aus- und Weiterbildungskosten in Kraft.

Förderprogramm NAB. Roger Keller. Regionenleiter Aarau 10. September 2014

Förderprogramm NAB Roger Keller Mitglied der erweiterten Geschäftsleitung Regionenleiter Aarau 10. September 2014 Förderprogramme: Erfordern eine ganzheitliche Betrachtung Bank Bauherr! Förderprogramme

Förderprogramm NAB Roger Keller Mitglied der erweiterten Geschäftsleitung Regionenleiter Aarau 10. September 2014 Förderprogramme: Erfordern eine ganzheitliche Betrachtung Bank Bauherr! Förderprogramme

Steuerliche Optimierungen

Treuhand Stübi AG - Boschung Treuhand - Hulliger Treuhand - Revera AG - Urfer Treuhand AG 1 Steuerliche Optimierungen Neuer Lohnausweis und steuerliche Optimierung, wie soll das möglich m sein? Fringe

Treuhand Stübi AG - Boschung Treuhand - Hulliger Treuhand - Revera AG - Urfer Treuhand AG 1 Steuerliche Optimierungen Neuer Lohnausweis und steuerliche Optimierung, wie soll das möglich m sein? Fringe

Grundsätzlich ist der Staatsrat mit einer Erhöhung der Pauschalabzüge, welche den Durchschnittsprämien im Wallis entsprechen, einverstanden.

ANTWORT auf die Motion 1.073 der Grossräte Pascal Luisier, PDCB, und Xavier Moret, PLR, betreffend vollumfänglicher Steuerabzug für Krankenkassenprämien (10.03.2010) Die Motionäre weisen darauf hin, dass

ANTWORT auf die Motion 1.073 der Grossräte Pascal Luisier, PDCB, und Xavier Moret, PLR, betreffend vollumfänglicher Steuerabzug für Krankenkassenprämien (10.03.2010) Die Motionäre weisen darauf hin, dass

Merkblatt. Expatriates. Inhalt STEUERAMT DES KANTONS AARGAU. www.ag.ch/steuern

STEUERAMT DES KANTONS AARGAU Bd. I Reg. 5.1 www.ag.ch/steuern Merkblatt Ausgabedatum: 30. Juni 2008 Stand: 30. Juni 2008 Gültig ab: 2007 Inhalt 1. Gegenstand...2 2. Gesetzliche Grundlagen...2 3. Anwendungsbereich...2

STEUERAMT DES KANTONS AARGAU Bd. I Reg. 5.1 www.ag.ch/steuern Merkblatt Ausgabedatum: 30. Juni 2008 Stand: 30. Juni 2008 Gültig ab: 2007 Inhalt 1. Gegenstand...2 2. Gesetzliche Grundlagen...2 3. Anwendungsbereich...2

Weisung. Lohnbestandteile die nur gelegentlich anfallen. Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern. (nachfolgend PKLK genannt)

") Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern (nachfolgend PKLK genannt) Weisung Lohnbestandteile die nur gelegentlich anfallen Durch Verwaltungskommission genehmigt: 13.12.2009 Luzern,

Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern (nachfolgend PKLK genannt) Weisung Lohnbestandteile die nur gelegentlich anfallen Durch Verwaltungskommission genehmigt: 13.12.2009 Luzern,

Säule 3a Gültig ab 1. Januar 2016

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Neue SECO-Weisung Vorgehen zum internationalen Lohnvergleich

Zürich, 01.04.2014/RH Neue SECO-Weisung Vorgehen zum internationalen Lohnvergleich Am 1. April 2014 tritt die neue SECO-Weisung "Vorgehen zum internationalen Lohnvergleich" in Kraft, die eine Reihe von

Zürich, 01.04.2014/RH Neue SECO-Weisung Vorgehen zum internationalen Lohnvergleich Am 1. April 2014 tritt die neue SECO-Weisung "Vorgehen zum internationalen Lohnvergleich" in Kraft, die eine Reihe von

MEINE PENSIONSKASSE 2016. Informationen für Arbeitnehmende

MEINE PENSIONSKASSE 2016 Informationen für Arbeitnehmende 1 GastroSocial Ihre Pensionskasse Der Betrieb, in dem Sie arbeiten, ist bei der GastroSocial Pensionskasse versichert. Sie deckt die Bestimmungen

MEINE PENSIONSKASSE 2016 Informationen für Arbeitnehmende 1 GastroSocial Ihre Pensionskasse Der Betrieb, in dem Sie arbeiten, ist bei der GastroSocial Pensionskasse versichert. Sie deckt die Bestimmungen

1. Vorbemerkungen. Kreisschreiben Nr. 14 vom 6. Juli 2001

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Bitte Kassabuch für das Jahr beilegen. Bitte Beleg mit Zinsertrag und Saldo beilegen. Bitte Bankauszüge für das ganze Jahr beilegen

1. Bestände (Geschäftskonti) 1.1 Kasse (Bargeldbestand am Stichtag) Bitte Kassabuch für das Jahr beilegen 1.2 Postcheck (laut Saldomeldung PC-Amt) Bitte Beleg mit Zinsertrag und Saldo beilegen 1.3 Banken

1. Bestände (Geschäftskonti) 1.1 Kasse (Bargeldbestand am Stichtag) Bitte Kassabuch für das Jahr beilegen 1.2 Postcheck (laut Saldomeldung PC-Amt) Bitte Beleg mit Zinsertrag und Saldo beilegen 1.3 Banken

Präzisierungen zur MWST Übergangsinfo 01

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Kuriositäten zum Vorsorgebegriff im Steuerrecht

Kuriositäten zum Vorsorgebegriff im Steuerrecht Franziska Bur Bürgin Ludwig + Partner AG, Advokaten, Basel 31.10.2011 Informationsveranstaltung der UGZ 1 Steuern sparen mit dem BVG: Grundlagen Waadtländer

Kuriositäten zum Vorsorgebegriff im Steuerrecht Franziska Bur Bürgin Ludwig + Partner AG, Advokaten, Basel 31.10.2011 Informationsveranstaltung der UGZ 1 Steuern sparen mit dem BVG: Grundlagen Waadtländer

Steueroptimierungsmöglichkeiten im Rahmen der 2. Säule und der Säule 3a Feierabendseminar Vermögenssicherung im Alter Referentin: Franziska Spreiter

Steueroptimierungsmöglichkeiten im Rahmen der 2. Säule und der Säule 3a Feierabendseminar Vermögenssicherung im Alter Referentin: Franziska Spreiter 8. September 2015 BEST WESTERN HOTELBERN Zeughausgasse

Steueroptimierungsmöglichkeiten im Rahmen der 2. Säule und der Säule 3a Feierabendseminar Vermögenssicherung im Alter Referentin: Franziska Spreiter 8. September 2015 BEST WESTERN HOTELBERN Zeughausgasse

Immobilien und Mehrwertsteuer (MWST)

") Immobilien und Mehrwertsteuer (MWST) ÜBERBLICK ÜBER DIE MWST-GESTALTUNG UND FOLGEN BEI IMMOBILIEN Sachverhalt Gegenstand Voraussetzungen Vorteil Nachteil Kauf / Erstellung Allgemeines Prüfung, ob auf dem

Immobilien und Mehrwertsteuer (MWST) ÜBERBLICK ÜBER DIE MWST-GESTALTUNG UND FOLGEN BEI IMMOBILIEN Sachverhalt Gegenstand Voraussetzungen Vorteil Nachteil Kauf / Erstellung Allgemeines Prüfung, ob auf dem

1. Allgemeines zum Abzug der Unterhaltskosten für Liegenschaften des Privatvermögens

Merkblatt des kantonalen Steueramtes über die steuerliche Behandlung von Investitionen, die dem Energiesparen und dem Umweltschutz dienen, bei des Privatvermögens (vom 13. November 2009) Vorbemerkungen

Merkblatt des kantonalen Steueramtes über die steuerliche Behandlung von Investitionen, die dem Energiesparen und dem Umweltschutz dienen, bei des Privatvermögens (vom 13. November 2009) Vorbemerkungen

Besteuerung der 1., 2. und 3. Säule Luzern

Prämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. Von den Einkünften

Prämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. Von den Einkünften

Präsidien-Hock 2015 Die Genossenschaft als Arbeitgeber. «Die Genossenschaft als Arbeitgeber» Lohnausweis und Steuern

Lohnausweis und Steuern Zum Referenten Martin Dettwiler dipl. Steuerexperte martin.dettwiler@tretor.ch Partner TRETOR AG Dozent für Steuerrecht an der Fachhochschule Nordwestschweiz (FHNW) Vorstand (Kassier)

Lohnausweis und Steuern Zum Referenten Martin Dettwiler dipl. Steuerexperte martin.dettwiler@tretor.ch Partner TRETOR AG Dozent für Steuerrecht an der Fachhochschule Nordwestschweiz (FHNW) Vorstand (Kassier)

Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

Merkblatt betreffend Erhebung der Quellensteuer Jahr 2011

Merkblatt betreffend Erhebung der Quellensteuer Jahr 2011 Inhaltverzeichnis I. Persönliche und sachliche Steuerpflicht 3 1. Personen mit steuerlichem Wohnsitz oder Aufenthalt im Inland 3 2. Personen ohne

Merkblatt betreffend Erhebung der Quellensteuer Jahr 2011 Inhaltverzeichnis I. Persönliche und sachliche Steuerpflicht 3 1. Personen mit steuerlichem Wohnsitz oder Aufenthalt im Inland 3 2. Personen ohne

Steuerentlastungen für KMU und Mittelstand. Urs Huser / Beat Ledermann Partner UTA Treuhand AG Lenzburg. Steuerentlastungen. Steuergesetzrevision

Steuerentlastungen für KMU und Mittelstand Urs Huser / Beat Ledermann Partner UTA Treuhand AG Lenzburg Urs Huser / Beat Ledermann 1 Steuerentlastungen Urs Huser / Beat Ledermann 2 Steuergesetzrevision

Steuerentlastungen für KMU und Mittelstand Urs Huser / Beat Ledermann Partner UTA Treuhand AG Lenzburg Urs Huser / Beat Ledermann 1 Steuerentlastungen Urs Huser / Beat Ledermann 2 Steuergesetzrevision

Spesenreglement für Non-Profit-Organisationen (NPO)

") Spesenreglement für Non-Profit-Organisationen (NPO) Auszug aus Kreisschreiben der Steuerverwaltung des Kantons Bern vom 18. Januar 2008 Spesenreglemente für Non-Profit-Organisationen (NPO) Rahmenbedingungen

Spesenreglement für Non-Profit-Organisationen (NPO) Auszug aus Kreisschreiben der Steuerverwaltung des Kantons Bern vom 18. Januar 2008 Spesenreglemente für Non-Profit-Organisationen (NPO) Rahmenbedingungen

Nr. 866a Verordnung zum Gesetz über die Verbilligung von Prämien der Krankenversicherung (Prämienverbilligungsverordnung)

") Nr. 866a Verordnung zum Gesetz über die Verbilligung von Prämien der Krankenversicherung (Prämienverbilligungsverordnung) vom. Dezember 995* (Stand. Januar 00) Der Regierungsrat des Kantons Luzern, gestützt

Nr. 866a Verordnung zum Gesetz über die Verbilligung von Prämien der Krankenversicherung (Prämienverbilligungsverordnung) vom. Dezember 995* (Stand. Januar 00) Der Regierungsrat des Kantons Luzern, gestützt

Aktuelles für Unternehmer und Unternehmerinnen

Aktuelles für Unternehmer und Unternehmerinnen Adrian Tschanz Betriebsökonom FH Eidg. dipl. Treuhandexperte Inhaber / Geschäftsführer adrian.tschanz@tschanz-treuhand.ch Seminarpartner: Inhalt Steuern,

Aktuelles für Unternehmer und Unternehmerinnen Adrian Tschanz Betriebsökonom FH Eidg. dipl. Treuhandexperte Inhaber / Geschäftsführer adrian.tschanz@tschanz-treuhand.ch Seminarpartner: Inhalt Steuern,

3. Bemessungsgrundlage Vorsteuerkorrektur (Eigenverbrauch / Einlageentsteuerung)

") 3. Bemessungsgrundlage Vorsteuerkorrektur (Eigenverbrauch / Einlageentsteuerung) Anwendung der vollumfänglichen sänderung: Unternehmen werden neu steuerpflichtig oder aus der Steuerpflicht entlassen; Gegenstände

3. Bemessungsgrundlage Vorsteuerkorrektur (Eigenverbrauch / Einlageentsteuerung) Anwendung der vollumfänglichen sänderung: Unternehmen werden neu steuerpflichtig oder aus der Steuerpflicht entlassen; Gegenstände

Säule 3a Gültig ab 1. Januar 2015

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Muster-Spesenreglemente für Unternehmen und für Non-Profit-Organisationen

Muster-Spesenreglemente für Unternehmen und für Non-Profit-Organisationen Kreisschreiben 25 - vom 18. Januar 2008 Unter Ziffer I dieses Kreisschreibens werden die Rahmenbedingungen für Spesenreglemente

Muster-Spesenreglemente für Unternehmen und für Non-Profit-Organisationen Kreisschreiben 25 - vom 18. Januar 2008 Unter Ziffer I dieses Kreisschreibens werden die Rahmenbedingungen für Spesenreglemente

Sparen Sie Steuern mit der Sanierung Ihrer Liegenschaft Energiesparmassnahmen, Liegenschaften und Steuern. Co-Sponsor von

Sparen Sie Steuern mit der Sanierung Ihrer Liegenschaft Energiesparmassnahmen, Liegenschaften und Steuern Co-Sponsor von Sparen Sie Steuern mit der Sanierung Ihrer Liegenschaft Energiesparmassnahmen, Liegenschaften

Sparen Sie Steuern mit der Sanierung Ihrer Liegenschaft Energiesparmassnahmen, Liegenschaften und Steuern Co-Sponsor von Sparen Sie Steuern mit der Sanierung Ihrer Liegenschaft Energiesparmassnahmen, Liegenschaften

Ulrich Krumme. Stand 01.01.2014 // kvw-beamtenversorgung // KINDERGELD. Rechtslage ab 01.01.2012

Ulrich Krumme Stand 01.01.2014 // kvw-beamtenversorgung // KINDERGELD Rechtslage ab 01.01.2012 // Inhaltsverzeichnis I. Berücksichtigungsfähige Kinder 3 II. Allgemeine Voraussetzungen 5 III. Begriffsbestimmungen

Ulrich Krumme Stand 01.01.2014 // kvw-beamtenversorgung // KINDERGELD Rechtslage ab 01.01.2012 // Inhaltsverzeichnis I. Berücksichtigungsfähige Kinder 3 II. Allgemeine Voraussetzungen 5 III. Begriffsbestimmungen

Kanton Kanton Kanton Kanton Luzern Nidwalden Obwalden Uri Verband der Betreibungsbeamten. Aufgabe 1

Aufgabe 1 Alleinstehende Person, ledig, keine Kinder Monatslohn brutto Fr. 5 250.00, Sozialleistungen Fr. 490.00 pro Monat Auszahlung 13. Monatslohn jeweils im November Bonus von Fr. 10 000.00 pro Jahr,

Aufgabe 1 Alleinstehende Person, ledig, keine Kinder Monatslohn brutto Fr. 5 250.00, Sozialleistungen Fr. 490.00 pro Monat Auszahlung 13. Monatslohn jeweils im November Bonus von Fr. 10 000.00 pro Jahr,

Ja zur Finanzierung und zum Ausbau der Bahninfrastruktur (FABI)

") Ja zur Finanzierung und zum Ausbau der Bahninfrastruktur (FABI) Die Mobilität wächst... Wachstum der Mobilität 2000 2030, in % Quelle: ARE/Illustration: LITRA 2 ...und das Bahnnetz ist ausgelastet Personen-

Ja zur Finanzierung und zum Ausbau der Bahninfrastruktur (FABI) Die Mobilität wächst... Wachstum der Mobilität 2000 2030, in % Quelle: ARE/Illustration: LITRA 2 ...und das Bahnnetz ist ausgelastet Personen-

KANTONSWECHSEL VON QUELLENSTEUERPFLICHTIGEN PER- SONEN NEUER BUNDESGERICHTSENTSCHEID BETREFFEND DIE ZUWEISUNG DES STEUERBAREN EINKOMMENS/VERMÖGENS

KANTONSWECHSEL VON QUELLENSTEUERPFLICHTIGEN PER- SONEN NEUER BUNDESGERICHTSENTSCHEID BETREFFEND DIE ZUWEISUNG DES STEUERBAREN EINKOMMENS/VERMÖGENS Am 29. Januar 2014 fällte das Bundesgericht ein Urteil

KANTONSWECHSEL VON QUELLENSTEUERPFLICHTIGEN PER- SONEN NEUER BUNDESGERICHTSENTSCHEID BETREFFEND DIE ZUWEISUNG DES STEUERBAREN EINKOMMENS/VERMÖGENS Am 29. Januar 2014 fällte das Bundesgericht ein Urteil

Besteuerung der 1., 2. und 3. Säule Basel-Stadt

Prämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. Von den Einkünften

Prämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. Von den Einkünften

Pensionskasse der Zürich Versicherungs-Gruppe. Reglement Kapitalplan 1 Gültig ab 1. Januar 2015

Pensionskasse der Zürich Versicherungs-Gruppe Reglement Kapitalplan Gültig ab. Januar 05 Inhaltsverzeichnis ALLGEMEINE BESTIMMUNGEN GUTHABEN 3 VORSORGESTUFEN 4 FREIWILLIGE EINLAGEN 5 LEISTUNGEN 6 SCHLUSSBESTIMMUNGEN

Pensionskasse der Zürich Versicherungs-Gruppe Reglement Kapitalplan Gültig ab. Januar 05 Inhaltsverzeichnis ALLGEMEINE BESTIMMUNGEN GUTHABEN 3 VORSORGESTUFEN 4 FREIWILLIGE EINLAGEN 5 LEISTUNGEN 6 SCHLUSSBESTIMMUNGEN

Weiterbildung Geringqualifizierter und beschäftigter älterer Arbeitnehmer in Unternehmen

Weiterbildung Geringqualifizierter und beschäftigter älterer Arbeitnehmer in Unternehmen Grundsatz Weiterbildung Geringqualifizierter und beschäftigter älterer Arbeitnehmer in Unternehmen Seite 2 WeGebAU

Weiterbildung Geringqualifizierter und beschäftigter älterer Arbeitnehmer in Unternehmen Grundsatz Weiterbildung Geringqualifizierter und beschäftigter älterer Arbeitnehmer in Unternehmen Seite 2 WeGebAU

Praxishinweise & Rechtsprechung

Steuerseminar 2009 Praxishinweise & Rechtsprechung Dienststelle Steuern des Kantons Luzern Beat Elmiger 24. September 2009 Übersicht 2 Teilbesteuerungsverfahren Vermögensverwaltungskosten Mehrkosten auswärtige

Steuerseminar 2009 Praxishinweise & Rechtsprechung Dienststelle Steuern des Kantons Luzern Beat Elmiger 24. September 2009 Übersicht 2 Teilbesteuerungsverfahren Vermögensverwaltungskosten Mehrkosten auswärtige

Kanton St.Gallen Steueramt. Steuergesetzgebung St. Gallen. Neuerungen auf 1.1.2016: Dr. Henk Fenners, Leiter, Rechtsabteilung.

Steuergesetzgebung St. Gallen Neuerungen auf 1.1.2016: Dr. Henk Fenners, Leiter, Rechtsabteilung Finanzdepartement Inhalt A. XI. Nachtrag zum Steuergesetz Begrenzung des Fahrkostenabzugs Seite 73 Inhalt

Steuergesetzgebung St. Gallen Neuerungen auf 1.1.2016: Dr. Henk Fenners, Leiter, Rechtsabteilung Finanzdepartement Inhalt A. XI. Nachtrag zum Steuergesetz Begrenzung des Fahrkostenabzugs Seite 73 Inhalt

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor!

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor! Herzlich Willkommen energie-cluster.ch Referat über Finanzierung und Steueroptimierung im Rentenalter Ort: Münsingen Datum: 22.

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor! Herzlich Willkommen energie-cluster.ch Referat über Finanzierung und Steueroptimierung im Rentenalter Ort: Münsingen Datum: 22.

6.09 Stand am 1. Januar 2008. 1 Anspruch auf Familienzulagen haben. 2 Als hauptberuflich tätig gelten Landwirtinnen und Landwirte,

6.09 Stand am 1. Januar 2008 Familienzulagen in der Landwirtschaft Anspruch auf Familienzulagen 1 Anspruch auf Familienzulagen haben selbständige Landwirtinnen und Landwirte, die haupt- oder nebenberuflich

6.09 Stand am 1. Januar 2008 Familienzulagen in der Landwirtschaft Anspruch auf Familienzulagen 1 Anspruch auf Familienzulagen haben selbständige Landwirtinnen und Landwirte, die haupt- oder nebenberuflich

Brutto-Jahreslohn CHF 78'000.00. Versicherter Jahreslohn CHF 53'325.00

nest Vorsorgeausweis per 15.01.2015 die ökologisch-ethische Pensionskasse Herr Felix Muster Anschlussvertrag 7028 Zürich, 08.10.2015 Betrieb Muster GmbH 1. Versicherte Person Name und Vorname Muster Felix

nest Vorsorgeausweis per 15.01.2015 die ökologisch-ethische Pensionskasse Herr Felix Muster Anschlussvertrag 7028 Zürich, 08.10.2015 Betrieb Muster GmbH 1. Versicherte Person Name und Vorname Muster Felix

Besteuerung der 1., 2. und 3. Säule Zürich

0BPrämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. 6BSäule 3b Von

0BPrämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. 6BSäule 3b Von

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Dauerbrenner Vorsorge und Steuern

Dauerbrenner Vorsorge und Steuern Vorsorgeplanung erfordert Steuerplanung PETER VOLLENWEIDER / CYRILL HABEGGER 23. Juni 2015 Page 1 Eines Tages wachst Du auf, und es gibt keine Zeit mehr all das zu tun,

Dauerbrenner Vorsorge und Steuern Vorsorgeplanung erfordert Steuerplanung PETER VOLLENWEIDER / CYRILL HABEGGER 23. Juni 2015 Page 1 Eines Tages wachst Du auf, und es gibt keine Zeit mehr all das zu tun,

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Trainingsprüfung / Aufgaben. für Personalfachleute. Sozialversicherungen. Trainingsprüfung Sozialversicherungen Aufgaben

Trainingsprüfung / Aufgaben für Personalfachleute Sozialversicherungen Aufgabe 1 Die Schweiz hat zur Sozialen Sicherheit Vereinbarungen mit den europäischen Nachbarstaaten getroffen? Wie würden Sie diese

Trainingsprüfung / Aufgaben für Personalfachleute Sozialversicherungen Aufgabe 1 Die Schweiz hat zur Sozialen Sicherheit Vereinbarungen mit den europäischen Nachbarstaaten getroffen? Wie würden Sie diese

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

FABI es betrifft uns ALLE

FABI es betrifft uns ALLE Christian Feller Dipl. Wirtschaftsprüfer Fachbuchautor 1 Grund-Aussage (1) Steuern erhöhen sich massiv! Einkommens-Steuerbelastung bei Arbeitsweg mehr als 10 km oder Fahrtkostenabzug

FABI es betrifft uns ALLE Christian Feller Dipl. Wirtschaftsprüfer Fachbuchautor 1 Grund-Aussage (1) Steuern erhöhen sich massiv! Einkommens-Steuerbelastung bei Arbeitsweg mehr als 10 km oder Fahrtkostenabzug

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen?

MUSTERFALL Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen? von Dipl.-Kfm. Dirk Klinkenberg, Rösrath, www.instrumenta.de Steuerlich kann es vorteilhaft sein, die Beiträge zur Kranken- und zur

MUSTERFALL Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen? von Dipl.-Kfm. Dirk Klinkenberg, Rösrath, www.instrumenta.de Steuerlich kann es vorteilhaft sein, die Beiträge zur Kranken- und zur

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG

zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG") Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG Erfolgt kein unmittelbarer Eintritt in die Pensionskasse eines neuen Arbeitgebers, so sind Sie während

Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG Erfolgt kein unmittelbarer Eintritt in die Pensionskasse eines neuen Arbeitgebers, so sind Sie während

REGLEMENT. Erster Teil: Vorsorgeplan AN (Arbeitnehmer)

") Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP REGLEMENT Erster Teil: Vorsorgeplan AN (Arbeitnehmer) Für die in den Allgemeinen Bestimmungen des

Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP REGLEMENT Erster Teil: Vorsorgeplan AN (Arbeitnehmer) Für die in den Allgemeinen Bestimmungen des

Netzwerk regional. vom 10. Juni 2013. Herzlich willkommen!

Netzwerk regional vom 10. Juni 2013 Herzlich willkommen! 2 VON GRAFFENRIED HOLDING AG Dienstleistungen für das Vermögen PRIVATBANK LIEGENSCHAFTEN RECHT TREUHAND Vermögensverwaltung Verwaltung Recht Anlageberatung

Netzwerk regional vom 10. Juni 2013 Herzlich willkommen! 2 VON GRAFFENRIED HOLDING AG Dienstleistungen für das Vermögen PRIVATBANK LIEGENSCHAFTEN RECHT TREUHAND Vermögensverwaltung Verwaltung Recht Anlageberatung

Merkblatt. zur Gewährung von Umzugskostenvergütung. I. Allgemeines

Merkblatt zur Gewährung von Umzugskostenvergütung Anlage 13 I. Allgemeines Die Gewährung von Umzugskostenvergütung richtet sich nach dem Sächsischen Umzugskostengesetz (SächsUKG) vom 23. November 1993

Merkblatt zur Gewährung von Umzugskostenvergütung Anlage 13 I. Allgemeines Die Gewährung von Umzugskostenvergütung richtet sich nach dem Sächsischen Umzugskostengesetz (SächsUKG) vom 23. November 1993

Vorlesung Bernisches Steuerrecht 2011

Lösung zu Bsp. Nr. 33 (Gegenstand der Grundstückgewinnsteuer) Standard Prüfungsprogramm GGSt StG 126: Steuerpflicht: Veräusserer eines Grundstücks im Kanton BE Sowohl bei PV als auch bei GV, deshalb monistisches

Lösung zu Bsp. Nr. 33 (Gegenstand der Grundstückgewinnsteuer) Standard Prüfungsprogramm GGSt StG 126: Steuerpflicht: Veräusserer eines Grundstücks im Kanton BE Sowohl bei PV als auch bei GV, deshalb monistisches

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Steuerpolitische und steuerrechtliche Fragen der Stiftung. Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen

Steuerpolitische und steuerrechtliche Fragen der Stiftung Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Wichtige Merkmale einer Stiftung II. Die Stiftung

Steuerpolitische und steuerrechtliche Fragen der Stiftung Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Wichtige Merkmale einer Stiftung II. Die Stiftung

Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge

Pensionskasse PANVICA PANVICAplus Vorsorgestiftung Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentum ist eine

Pensionskasse PANVICA PANVICAplus Vorsorgestiftung Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentum ist eine

Obligatorische Versicherung für Arbeitnehmende in der Schweiz

6.05 Stand am 1. April 2006 Obligatorische Unfallversicherung UVG Obligatorische Versicherung für Arbeitnehmende in der Schweiz 1 Alle in der Schweiz beschäftigten Arbeitnehmenden sind obligatorisch unfallversichert.

6.05 Stand am 1. April 2006 Obligatorische Unfallversicherung UVG Obligatorische Versicherung für Arbeitnehmende in der Schweiz 1 Alle in der Schweiz beschäftigten Arbeitnehmenden sind obligatorisch unfallversichert.

Wohneigentumsförderung und berufliche Vorsorge

Wohneigentumsförderung und berufliche Vorsorge Ausgabe Tipps und Hinweise Wir machen Sie sicherer. Wohneigentumsförderung und berufliche Vorsorge Allgemeine Informationen Welche Vorsorgegelder stehen Ihnen

Wohneigentumsförderung und berufliche Vorsorge Ausgabe Tipps und Hinweise Wir machen Sie sicherer. Wohneigentumsförderung und berufliche Vorsorge Allgemeine Informationen Welche Vorsorgegelder stehen Ihnen

Verordnung zum Stipendiengesetz vom 24. April 1988

45. Verordnung zum Stipendiengesetz vom 4. April 988 vom 4. Oktober 988 (Stand. Oktober 009) Der Kantonsrat des Kantons Appenzell A.Rh., gestützt auf Art. 4 Abs. des Stipendiengesetzes vom 4. April 988

45. Verordnung zum Stipendiengesetz vom 4. April 988 vom 4. Oktober 988 (Stand. Oktober 009) Der Kantonsrat des Kantons Appenzell A.Rh., gestützt auf Art. 4 Abs. des Stipendiengesetzes vom 4. April 988

Privatkunden. REVOR Freizügigkeitskonto zweckgebunden und optimal

Privatkunden _ REVOR Freizügigkeitskonto zweckgebunden und optimal Lückenlos vorsorgen im Freizügigkeitsfall Sie zahlen als Arbeitnehmerin oder Arbeitnehmer im Rahmen der beruflichen Vorsorge in der Schweiz

Privatkunden _ REVOR Freizügigkeitskonto zweckgebunden und optimal Lückenlos vorsorgen im Freizügigkeitsfall Sie zahlen als Arbeitnehmerin oder Arbeitnehmer im Rahmen der beruflichen Vorsorge in der Schweiz

Credit-Prüfung im Bundessteuerrecht

Credit-Prüfung im Bundessteuerrecht Prüfungsdatum: Prüfungsort: Hilfsmittel: Freitag, 1. Juli 2005, 1100 1300 Uhr Hauptgebäude Universität, Hörsaal Nr. 210 AULA DBG, MWStG, StG, VStG, VStV, OR (deutsche,

Credit-Prüfung im Bundessteuerrecht Prüfungsdatum: Prüfungsort: Hilfsmittel: Freitag, 1. Juli 2005, 1100 1300 Uhr Hauptgebäude Universität, Hörsaal Nr. 210 AULA DBG, MWStG, StG, VStG, VStV, OR (deutsche,

Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt

ENTWURF Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf 67 Absatz

ENTWURF Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf 67 Absatz

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1 Anfangsbestand Kasse: Am 1.1. buchen Sie den Anfangsbestand Ihrer Kasse, im Beispiel mit EUR 2700,- In der Buchungsmaske wählen

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1 Anfangsbestand Kasse: Am 1.1. buchen Sie den Anfangsbestand Ihrer Kasse, im Beispiel mit EUR 2700,- In der Buchungsmaske wählen

Drei ausgearbeitete Modelle für die Schweiz 2500 Fr. für Erwachsene und die Hälfte, 1250 Fr., für Kinder und Jugendliche bis 20 Jahre

Drei ausgearbeitete Modelle für die Schweiz Für die Schweiz wurden drei ganzheitliche Grundeinkommensmodelle (also Auszahlungsmodus und Finanzierung/Steuerreform umfassend) entwickelt. Den drei Modellen

Drei ausgearbeitete Modelle für die Schweiz Für die Schweiz wurden drei ganzheitliche Grundeinkommensmodelle (also Auszahlungsmodus und Finanzierung/Steuerreform umfassend) entwickelt. Den drei Modellen

Beschäftigung und Qualifizierung

Beschäftigung und Qualifizierung Weiterbildung von Beschäftigten - Programm WeGebAU Das Programm Das Programm WeGebAU unterstützt Weiterbildungen im Rahmen bestehender Arbeitsverhältnisse. Es setzt sich

Beschäftigung und Qualifizierung Weiterbildung von Beschäftigten - Programm WeGebAU Das Programm Das Programm WeGebAU unterstützt Weiterbildungen im Rahmen bestehender Arbeitsverhältnisse. Es setzt sich

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

PRIVOR Plus optimiert vorsorgen. Hohe Sicherheit und attraktive Renditechancen

PRIVOR Plus optimiert vorsorgen Hohe Sicherheit und attraktive Renditechancen Was ist PRIVOR Plus? Steht für Sie die finanzielle Sicherheit an erster Stelle und möchten Sie gleichzeitig von einer positiven

PRIVOR Plus optimiert vorsorgen Hohe Sicherheit und attraktive Renditechancen Was ist PRIVOR Plus? Steht für Sie die finanzielle Sicherheit an erster Stelle und möchten Sie gleichzeitig von einer positiven

Berlin, 17. September 2013. Lohnt sich betriebliche Entgeltumwandlung (nicht mehr)?

?") Berlin, 17. September 2013 Lohnt sich betriebliche Entgeltumwandlung (nicht mehr)? Und sie lohnt sich doch. Betriebsrente im wirtschaftlichen Vergleich. Durch verschiedenen Veröffentlichungen und Fernsehbeiträge

Berlin, 17. September 2013 Lohnt sich betriebliche Entgeltumwandlung (nicht mehr)? Und sie lohnt sich doch. Betriebsrente im wirtschaftlichen Vergleich. Durch verschiedenen Veröffentlichungen und Fernsehbeiträge

L-GAV LANDES-GESAMTARBEITSVERTRAG DES GASTGEWERBES

L-GAV LANDES-GESAMTARBEITSVERTRAG DES GASTGEWERBES NEU L-GAV Lohnsystem ab 2012 (Art. 10 und 12) (L-GAV und Kommentar, sowie verschiedene Formulare in elektronischer Version unter www.l-gav.ch) Mindestlöhne

L-GAV LANDES-GESAMTARBEITSVERTRAG DES GASTGEWERBES NEU L-GAV Lohnsystem ab 2012 (Art. 10 und 12) (L-GAV und Kommentar, sowie verschiedene Formulare in elektronischer Version unter www.l-gav.ch) Mindestlöhne

der Landeshauptstadt Wiesbaden für die

H A U S H A L T S S A T Z U N G der Landeshauptstadt Wiesbaden für die Haushaltsjahre 28/29 Aufgrund der 114 a ff der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 7. März 25 (GVBl.

H A U S H A L T S S A T Z U N G der Landeshauptstadt Wiesbaden für die Haushaltsjahre 28/29 Aufgrund der 114 a ff der Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 7. März 25 (GVBl.

Kontrollfragen: Löhne und Sozialversicherung

Seite 1a Begrifferklärung Welches sind die Beitragsbemessungsgrundlage der AHV für Erwerbstätige und Nichterwerbstätige? Welche Faktoren werden bei der Berechnung einer AHV-Rente berücksichtigt? Splitting

Seite 1a Begrifferklärung Welches sind die Beitragsbemessungsgrundlage der AHV für Erwerbstätige und Nichterwerbstätige? Welche Faktoren werden bei der Berechnung einer AHV-Rente berücksichtigt? Splitting

Gesetz über die kantonale Pensionskasse (Pensionskassengesetz)

") Vernehmlassungsfassung Fettschrift: materielle Änderungen Unterstreichung: redaktionelle Anpassung 165.2 Gesetz über die kantonale Pensionskasse (Pensionskassengesetz) Änderung vom 1 Der Landrat von Nidwalden,

Vernehmlassungsfassung Fettschrift: materielle Änderungen Unterstreichung: redaktionelle Anpassung 165.2 Gesetz über die kantonale Pensionskasse (Pensionskassengesetz) Änderung vom 1 Der Landrat von Nidwalden,

Merkblatt über die überobligatorischen Vorsorgelösungen der Stiftung Sozialfonds

Merkblatt über die überobligatorischen Vorsorgelösungen der Stiftung Sozialfonds Gültig ab 01.01.2015 2 Sozialfonds, erstellt im März 2015 Grundsätzliches Der Sozialfonds bietet fünf überobligatorische

Merkblatt über die überobligatorischen Vorsorgelösungen der Stiftung Sozialfonds Gültig ab 01.01.2015 2 Sozialfonds, erstellt im März 2015 Grundsätzliches Der Sozialfonds bietet fünf überobligatorische

Muster Spesenreglement der... AG

Muster Spesenreglement der... AG I. Allgemeines 1. Geltungsbereich Dieses Spesenreglement gilt für sämtliche Mitarbeiterinen und Mitarbeiter (nachfolgend Mitarbeiter) der... AG, welche mit dieser in einem

Muster Spesenreglement der... AG I. Allgemeines 1. Geltungsbereich Dieses Spesenreglement gilt für sämtliche Mitarbeiterinen und Mitarbeiter (nachfolgend Mitarbeiter) der... AG, welche mit dieser in einem

Der Arbeitnehmer führt kein Fahrtenbuch. Der geldwerte Vorteil wird daher pauschal im Rahmen der 1 %-Regelung ermittelt.

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

Ausbildungs-, Weiterbildungs- und Umschulungskosten

Richtlinie des Kantonalen Steueramtes Nidwalden vom 21.01.2010 Gültigkeit: Für alle offenen Veranlagungen ersetzt die Richtlinie Nr. 29 vom 24.03.2005 Ausbildungs-, Weiterbildungs- und Umschulungskosten

Richtlinie des Kantonalen Steueramtes Nidwalden vom 21.01.2010 Gültigkeit: Für alle offenen Veranlagungen ersetzt die Richtlinie Nr. 29 vom 24.03.2005 Ausbildungs-, Weiterbildungs- und Umschulungskosten

Erläuternder Bericht zur Verordnung betreffend die Änderung der Verordnung des Regierungsrates über die Rechtsstellung der Berufs- und Mittelschulen

Erläuternder Bericht zur Verordnung betreffend die Änderung der Verordnung des Regierungsrates über die Rechtsstellung der Berufs- und Mittelschulen (RSV BM; RB 413.141) Entwurf Stand 30. August 2012 Inhaltsverzeichnis

Erläuternder Bericht zur Verordnung betreffend die Änderung der Verordnung des Regierungsrates über die Rechtsstellung der Berufs- und Mittelschulen (RSV BM; RB 413.141) Entwurf Stand 30. August 2012 Inhaltsverzeichnis

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Obergericht des Kantons Zürich

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Die Merkel-Förderung für die Riester-Rente nutzen

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

2.08 Stand am 1. Januar 2014

2.08 Stand am 1. Januar 2014 Beiträge an die Arbeitslosenversicherung Die Arbeitslosenversicherung ist obligatorisch 1 Die Arbeitslosenversicherung (ALV) ist wie die Alters- und Hinterlassenenversicherung

2.08 Stand am 1. Januar 2014 Beiträge an die Arbeitslosenversicherung Die Arbeitslosenversicherung ist obligatorisch 1 Die Arbeitslosenversicherung (ALV) ist wie die Alters- und Hinterlassenenversicherung

Steuerberatung (Musterfall)

") Steuerberatung (Musterfall) Nur Treuhand Name/Vorname des Kandidaten/ der Kandidatin Prüfungskreis Lehrbetrieb Bitte beachten Sie folgendes: 1. Die Prüfung besteht aus einer Fallvorgabe. 2. Setzen Sie

Steuerberatung (Musterfall) Nur Treuhand Name/Vorname des Kandidaten/ der Kandidatin Prüfungskreis Lehrbetrieb Bitte beachten Sie folgendes: 1. Die Prüfung besteht aus einer Fallvorgabe. 2. Setzen Sie

57 Sozialgesetzbuch III

Informationsveranstaltung für Existenzgründer IHK Gummersbach 27.01.2010 Frau Kaminetzki, Teamleiterin Arbeitsvermittlung der Agentur für Arbeit GM Gründungszuschuss 57 Sozialgesetzbuch III Ziele des Gründungszuschusses

Informationsveranstaltung für Existenzgründer IHK Gummersbach 27.01.2010 Frau Kaminetzki, Teamleiterin Arbeitsvermittlung der Agentur für Arbeit GM Gründungszuschuss 57 Sozialgesetzbuch III Ziele des Gründungszuschusses

Reglement über die Ausrichtung von Mietzinsbeiträgen

www. frenkendorf.ch GEMEINDEZENTRUM Gemeinderat Bächliackerstrasse 2 Telefon 061 906 10 40 Fax 061 906 10 19 Reglement über die Ausrichtung von Mietzinsbeiträgen vom 16. Dezember 1997 G:\VERWALTUNG\Reglemente\Mietzinsbeiträge\Reglement

www. frenkendorf.ch GEMEINDEZENTRUM Gemeinderat Bächliackerstrasse 2 Telefon 061 906 10 40 Fax 061 906 10 19 Reglement über die Ausrichtung von Mietzinsbeiträgen vom 16. Dezember 1997 G:\VERWALTUNG\Reglemente\Mietzinsbeiträge\Reglement

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Ihre Vorsorge bei der Pensionskasse SRG SSR idée suisse Zusatzkonto (Januar 2009)

") PKS CPS Ihre Vorsorge bei der Pensionskasse SRG SSR idée suisse Zusatzkonto (Januar 2009) Dieses Dokument beschreibt das Zusatzkonto im Beitragsprimat der Pensionskasse SRG SSR idée suisse (kurz: PKS).

PKS CPS Ihre Vorsorge bei der Pensionskasse SRG SSR idée suisse Zusatzkonto (Januar 2009) Dieses Dokument beschreibt das Zusatzkonto im Beitragsprimat der Pensionskasse SRG SSR idée suisse (kurz: PKS).

NeuesEldorado für findige Geschäftsleute

NeuesEldorado für findige Geschäftsleute Wieso neues Eldorado? Seit dem Wegfall der Anschlussförderung klafft eine riesige Finanzierungslücke zwischen Kosten- und Sozialmiete! Zusammensetzung der Kostenmiete

NeuesEldorado für findige Geschäftsleute Wieso neues Eldorado? Seit dem Wegfall der Anschlussförderung klafft eine riesige Finanzierungslücke zwischen Kosten- und Sozialmiete! Zusammensetzung der Kostenmiete

2. im Finanzhaushalt - die ordentlichen Einzahlungen auf 1.953.800,-- Euro

Haushaltssatzung der Ortsgemeinde S i m m e r t a l für das Haushaltsjahr 2015 vom Der Ortsgemeinderat der Ortsgemeinde Simmertal hat in seiner Sitzung am aufgrund des 95 Gemeindeordnung Rheinland-Pfalz

Haushaltssatzung der Ortsgemeinde S i m m e r t a l für das Haushaltsjahr 2015 vom Der Ortsgemeinderat der Ortsgemeinde Simmertal hat in seiner Sitzung am aufgrund des 95 Gemeindeordnung Rheinland-Pfalz

0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel)

") 0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel) Die Verwaltungskommission der Pensionskasse der Stadt Biel gestützt auf Artikel 10 Absatz 2 der Statuten erlässt: 1. Grundsatz

0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel) Die Verwaltungskommission der Pensionskasse der Stadt Biel gestützt auf Artikel 10 Absatz 2 der Statuten erlässt: 1. Grundsatz