Mini One Stop Shop. Gottfried Jestädt, Rechtsanwalt, Steuerberater, Fachanwalt für Steuerrecht, Hannover

|

|

|

- Hella Böhmer

- vor 8 Jahren

- Abrufe

Transkript

1 Gottfried Jestädt, Rechtsanwalt, Steuerberater, Fachanwalt für Steuerrecht, Hannover

2 Inhaltsverzeichnis Inhaltsverzeichnis Beispiel 1 (Outbound ins Drittland)... 3 Lösung... 3 Beispiel 2 (Inbound aus Drittland)... 3 Lösung... 3 Beispiel 3 (Inbound aus EU)... 4 Beispiel 4 (Outbound in EU)... 4 Lösung 3 und (AU HOOS 50036/052 MOSS) Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und Vortrag finden Sie unter Die Seminare inkl. Arbeitsunterlagen werden von qualifizierten Referenten sorgfältig vorbereitet und durchgeführt. Sowohl die Referenten als auch die H.a.a.S. GmbH Seminare und Vortrag übernehmen jedoch keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit in Bezug auf die Tagungsunterlagen oder die Durchführung des Seminars. Sollten die Inhalte dieses Seminars bzw. der Seminarunterlage für steuerliche und/oder rechtliche Planungen, Gestaltungen o.ä. verwendet werden, übernehmen wir keine Haftung für sich daraus eventuell ergebende Schäden gleich welcher Art. Diese Unterrichts- und sonstigen Materialien unterliegen dem Urheberrecht, sodass jede Art der Weitergabe ohne ausdrückliche Genehmigung des Herausgebers untersagt ist. 2

3 Beispiel 1 (Outbound ins Drittland) Die deutsche, in Köln ansässige, Herzblatt-GmbH, ist auf dem Gebiet der Online- Partnervermittlung tätig. Dazu werden Bilder, Texte, Informationen und Profile in einer Datenbank zur Verfügung gestellt, die (u.a.) von Privatpersonen in der Schweiz (Drittland) gegen Entgelt downgeloaded und genutzt werden. Lösung Die Leistung der Herzblatt-GmbH ist eine sonstige Leistung, die auf elektronischem Weg erbracht wird, FG Köln, Urteil vom K 3338/09. Die gegen Entgelt erbrachte Leistung ist im Inland nicht steuerbar, der Ort bestimmt sich nach 3a Abs. 5 UStG dort wo der Nichtunternehmer seinen Wohnsitz hat, also in der Schweiz. Der deutsche Unternehmer muss sich im Drittland registrieren lassen und nach den dortigen Regeln seinen Umsatz versteuern. Beispiel 2 (Inbound aus Drittland) Hedwig aus Peine hat auf der Homepage der Firma sun be happy! Ltd. mit Sitz in Bangkock (Thailand) gegen Entgelt an der Partnersuche teilgenommen. Im Rahmen der Online- Partnervermittlung hat sie entsprechende Informationen heruntergeladen und den sog. Fullservice genutzt. Lösung Das thailändische Unternehmen erbringt an Hedwig als Privatperson eine sonstige Leistung gegen Entgelt als Dienstleistung auf elektronischem Weg. Der Leistungsort bestimmt sich nach 3a Abs. 5 UStG und liegt in Deutschland. Der Umsatz ist im Inland steuerbar und steuerpflichtig. Es gilt der Regelsteuersatz von 19 %, 12 Abs. 1 UStG. Als Nicht-EU Unternehmer mit (unterstellt) mehreren Umsätzen an Verbraucher in der EU, und zwar ausschließlich elektronische Dienstleistungen, kann die sun be happy! Ltd. die Vereinfachungsregel nach 18 Abs. 4c UStG in Anspruch nehmen. Hiernach können sich die Unternehmen nur in einem EU-Mitgliedstaat umsatzsteuerlich registrieren lassen und zwar unabhängig davon, in wie vielen anderen EU-Mitgliedstaaten ebenfalls elektronische Dienstleistungen erbracht werden. Der Mitgliedstaat, in dem die Registrierung erfolgt ist, nimmt die Umsatzsteuer, die nach dem im Mitgliedstaat des Leistungsempfängers geltenden Steuersatz erhoben wird, für alle anderen Mitgliedstaaten ein und leitet diese an die anderen Steuerverwaltungen weiter. Sofern der Drittlandsunternehmer Deutschland als EU-Staat wählt, ist das Wahlrecht beim BZSt auszuüben, bevor die Umsätze im Gemeinschaftsgebiet erbracht werden(!), 18 Abs. 4c Satz 3 UStG. Die Steuer entsteht nach 13 Abs. 1 Buchstabe d UStG i.v.m. 16 Abs. 1a, 18 Abs. 4c UStG mit Ablauf des Kalendervierteljahres (Besteuerungszeitraum) in dem die Leistung ausgeführt wurde. Die Steuer ist am 20. Tag nach Ablauf des Quartals fällig, 18 Abs. 4c Satz 2 UStG. 3

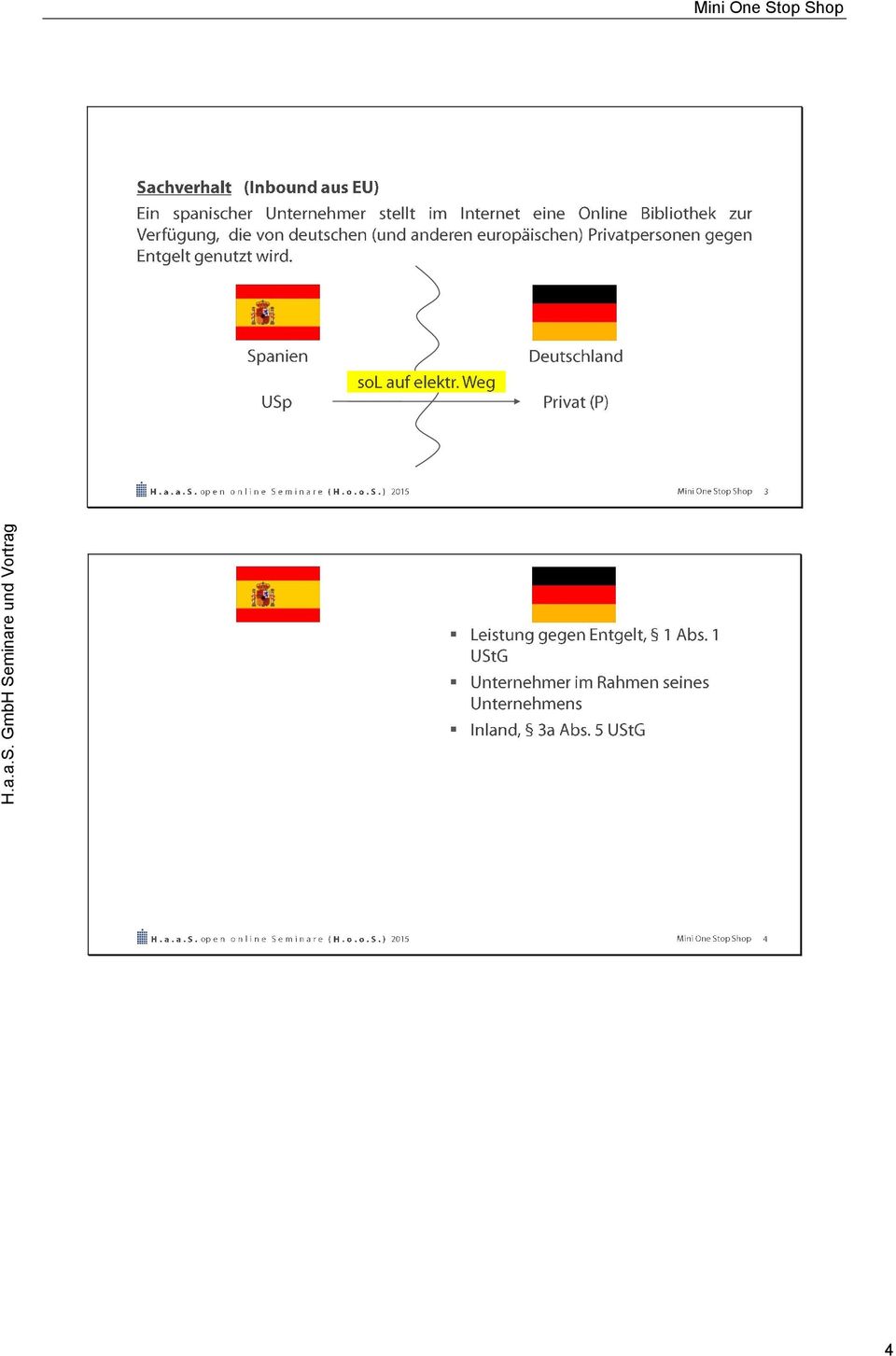

4 Beispiel 3 (Inbound aus EU) Ein spanischer Unternehmer stellt im Internet eine Online-Bibliothek zur Verfügung, die von der deutschen (und anderen europäischen) Privatperson P gegen Entgelt genutzt wird. Beispiel 4 (Outbound in EU) Die in Hannover ansässige Software-Firma Jama-GmbH verkauft an Privatkunden (P) in anderen Mitgliedstaaten Software gegen Entgelt, die diese downloaden. Lösung 3 und 4 Es handelt sich jeweils um auf elektronischem Weg erbrachte Dienstleistungen, deren Ort sich nach 3a Abs. 5 UStG in dem Land befindet, wo der Leistungsempfänger seinen Sitz hat. Demzufolge müssten sich die EU-Unternehmer, die sonstige Leistungen auf elektronischem Weg an Nichtunternehmer in der EU erbringen in allen EU-Staaten, in denen sie einen Leistungsort haben, registrieren lassen. Hierfür gilt ab die Vereinfachungsregelung des 18h UStG (MOSS) h UStG regelt das besondere Verfahren zur Abgabe der USt-Erklärung für einen anderen Mitgliedstaat! Der Umsatz ist grundsätzlich in dem anderen EU-Staat steuerbar und steuerpflichtig, es gilt der dortige Steuersatz, Währungen (z.b. Britische Pfund) sind umzurechnen, 16 Abs. 6 UStG. 2. Die Teilnahme am MOOS muss vor Beginn des Besteuerungszeitraums für deutsche Unternehmer dem BZSt angezeigt werden (online in einem besonderen Portal). Die Teilnahme ist nur einheitlich für alle EU-Mitgliedstaaten möglich, in denen er solche Umsätze erbringt und keine Betriebsstätte hat. Der Unternehmer hat bis zum 20. Tag nach Ende jedes Quartals, eine Erklärung für jeden Mitgliedstaat, für den er das besondere Verfahren anmeldet, elektronisch an das BZSt zu übermitteln (BZSt Online Portal), die Steuer selbst zu berechnen, die berechnete Steuer an das BZSt zu entrichten, Vorsteuern (aus dem anderen EU-Staat) können nur im Vergütungsverfahren geltend gemacht werden. 3. Nach 18h UStG werden die AO/FGO Vorschriften für anwendbar erklärt, da es sich eigentlich um ausländische Umsatzsteuer und somit keine durch Bundesrecht geregelte Steuer handelt. Die Regelungen zum Verspätungszuschlag, 152 AO, Säumniszuschlag, 240 AO, Vollstreckungs- und Strafverfahren sind von der Anwendung ausgeschlossen. 4

5 4. Der Neue 18 Abs. 4e UStG ermächtigt die im übrigen Gemeinschaftsgebiet ansässigen Unternehmer (z.b. Beispiel 3 - Spanien) für den in Deutschland steuerbaren und steuerpflichtigen Umsatz die USt-Erklärung in Spanien beim dortigen BZSt abzugeben. Die Erklärung (z.b. in Spanien) ist bis zum 20. Tag nach Ablauf des Kalendervierteljahres (= Besteuerungszeitraum) dann in dem anderen EU-Mitgliedstaat (aus spanischer Sicht: Deutschland) abzugeben, 16 Abs. 1b UStG, und die Steuer zu entrichten. Die Steuer entsteht nach 13 Abs. 1 Buchstabe e UStG. 5. Auf die Aufzeichnungspflichten gem. 22 Abs. 1 Satz 4 UStG wird hingewiesen. 5

6

7 Veranstaltungsorte H.a.a.S. GmbH Seminare und Vortrag An der Weide Hannover Tel Fax PLZ 0 Chemnitz Cottbus Dresden Leipzig PLZ 1 Berlin Potsdam Rostock Schwerin Weitere Informationen zu den Seminarorten auf PLZ 2 Bad Zwischenahn Bremen Bremerhaven Celle Emden Flensburg Hamburg Kiel Leer Lübeck Lüneburg Neumünster Oldenburg Walsrode Wilhelmshaven PLZ 3 Bielefeld Braunschweig Fulda Göttingen Goslar Hameln Hannover Hildesheim Höxter Kassel Magdeburg Minden Nienburg Paderborn Salzgitter Springe Stendal Wolfsburg PLZ 4 Cloppenburg Dinklage Dortmund Essen Lingen Meppen Münster Osnabrück PLZ 6 Darmstadt Frankfurt Heidelberg PLZ 7 Karlsruhe PLZ 9 Erfurt Würzburg Diese Unterrichts- und sonstigen Materialien unterliegen dem Urheberrecht, sodass jede Art der Weitergabe ohne ausdrückliche Genehmigung des Herausgebers untersagt ist.

8 Handout Gottfried Jestädt, Rechtsanwalt, Steuerberater, Fachanwalt für Steuerrecht, Hannover

9 (AU HOOS 50036/052 MOSS Handout) Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S. GmbH Seminare und Vortrag finden Sie unter Die Seminare inkl. Arbeitsunterlagen werden von qualifizierten Referenten sorgfältig vorbereitet und durchgeführt. Sowohl die Referenten als auch die H.a.a.S. GmbH Seminare und Vortrag übernehmen jedoch keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit in Bezug auf die Tagungsunterlagen oder die Durchführung des Seminars. Sollten die Inhalte dieses Seminars bzw. der Seminarunterlage für steuerliche und/oder rechtliche Planungen, Gestaltungen o.ä. verwendet werden, übernehmen wir keine Haftung für sich daraus eventuell ergebende Schäden gleich welcher Art. Diese Unterrichts- und sonstigen Materialien unterliegen dem Urheberrecht, sodass jede Art der Weitergabe ohne ausdrückliche Genehmigung des Herausgebers untersagt ist. 2

10 3

11 4

12 5

13 6

14 7

15 8

16 9

17 10

18 11

19 12

20

21 Veranstaltungsorte H.a.a.S. GmbH Seminare und Vortrag An der Weide Hannover Tel Fax PLZ 0 Chemnitz Cottbus Dresden Leipzig PLZ 1 Berlin Potsdam Rostock Schwerin Weitere Informationen zu den Seminarorten auf PLZ 2 Bad Zwischenahn Bremen Bremerhaven Celle Emden Flensburg Hamburg Kiel Leer Lübeck Lüneburg Neumünster Oldenburg Walsrode Wilhelmshaven PLZ 3 Bielefeld Braunschweig Fulda Göttingen Goslar Hameln Hannover Hildesheim Höxter Kassel Magdeburg Minden Nienburg Paderborn Salzgitter Springe Stendal Wolfsburg PLZ 4 Cloppenburg Dinklage Dortmund Essen Lingen Meppen Münster Osnabrück PLZ 6 Darmstadt Frankfurt Heidelberg PLZ 7 Karlsruhe PLZ 9 Erfurt Würzburg Diese Unterrichts- und sonstigen Materialien unterliegen dem Urheberrecht, sodass jede Art der Weitergabe ohne ausdrückliche Genehmigung des Herausgebers untersagt ist.

Montagelieferung im Ausland und Umsatzsteuer. Gottfried Jestädt, Steuerberater, Rechtsanwalt und Fachanwalt für Steuerrecht, Hannover

Montagelieferung im Ausland und Umsatzsteuer Gottfried Jestädt, Steuerberater, Rechtsanwalt und Fachanwalt für Steuerrecht, Hannover Montagelieferung im Ausland und Umsatzsteuer (AU HOOS 50035/140 Montagelieferung)

Montagelieferung im Ausland und Umsatzsteuer Gottfried Jestädt, Steuerberater, Rechtsanwalt und Fachanwalt für Steuerrecht, Hannover Montagelieferung im Ausland und Umsatzsteuer (AU HOOS 50035/140 Montagelieferung)

Vorsteuerabzug Flächenschlüssel/ Umsatzschlüssel. Gottfried Jestädt, Steuerberater, Rechtsanwalt und Fachanwalt für Steuerrecht, Hannover

Vorsteuerabzug Flächenschlüssel/ Umsatzschlüssel Gottfried Jestädt, Steuerberater, Rechtsanwalt und Fachanwalt für Steuerrecht, Hannover Vorsteuerabzug Flächenschlüssel/Umsatzschlüssel (AU H.O.O.S. 50033/140)

Vorsteuerabzug Flächenschlüssel/ Umsatzschlüssel Gottfried Jestädt, Steuerberater, Rechtsanwalt und Fachanwalt für Steuerrecht, Hannover Vorsteuerabzug Flächenschlüssel/Umsatzschlüssel (AU H.O.O.S. 50033/140)

Brennpunkt Betriebsaufspaltung - Ausweitung des Teilabzugsverbots durch das JStG 2015

Brennpunkt Betriebsaufspaltung - Ausweitung des Teilabzugsverbots durch das JStG 2015 Handout Tino Srebne, Dipl.-Finanzwirt, Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S.

Brennpunkt Betriebsaufspaltung - Ausweitung des Teilabzugsverbots durch das JStG 2015 Handout Tino Srebne, Dipl.-Finanzwirt, Steuerberater, Magdeburg Die Allgemeinen Geschäftsbedingungen (AGB) der H.a.a.S.

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT ZUR UMSATZSTEUER 2010 DAS WICHTIGSTE IN KÜRZE FÜR ANWALTLICHE DIENSTLEISTUNGEN BEI AUSLANDSBEZUG Das Umsatzsteuergesetz wurde mit Wirkung zum 01.01.2010 geändert.

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT ZUR UMSATZSTEUER 2010 DAS WICHTIGSTE IN KÜRZE FÜR ANWALTLICHE DIENSTLEISTUNGEN BEI AUSLANDSBEZUG Das Umsatzsteuergesetz wurde mit Wirkung zum 01.01.2010 geändert.

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

ABRECHNUNG ELEKTRONISCHER DIENSTLEISTUNGEN MOSS (MINI-ONE-STOP-SHOP) SCHRITT 1 AN PRIVATKUNDEN UNTER BERÜCKSICHTIGUNG VON

SCHRITT 1 AN PRIVATKUNDEN UNTER BERÜCKSICHTIGUNG VON") Buhl Data Service GmbH Am Siebertsweiher 3/5 57290 Neunkirchen ABRECHNUNG ELEKTRONISCHER DIENSTLEISTUNGEN AN PRIVATKUNDEN UNTER BERÜCKSICHTIGUNG VON MOSS (MINI-ONE-STOP-SHOP) SCHRITT 1 (Stand 20.01.2015)

Buhl Data Service GmbH Am Siebertsweiher 3/5 57290 Neunkirchen ABRECHNUNG ELEKTRONISCHER DIENSTLEISTUNGEN AN PRIVATKUNDEN UNTER BERÜCKSICHTIGUNG VON MOSS (MINI-ONE-STOP-SHOP) SCHRITT 1 (Stand 20.01.2015)

1. Leistungsempfänger ist kein Unternehmer ( 3a Abs. 1 UstG)

") Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Internet-Kosten in den 50 größten deutschen Städten. Durchschnittliche Preise für Tarife mit 16 MBit/s und 50 MBit/s Surfgeschwindigkeit

Internet-Kosten in den 50 größten deutschen Städten Durchschnittliche Preise für Tarife mit 16 MBit/s und 50 MBit/s Surfgeschwindigkeit Stand: August 2015 CHECK24 2015 Agenda 1. Zusammenfassung 2. Methodik

Internet-Kosten in den 50 größten deutschen Städten Durchschnittliche Preise für Tarife mit 16 MBit/s und 50 MBit/s Surfgeschwindigkeit Stand: August 2015 CHECK24 2015 Agenda 1. Zusammenfassung 2. Methodik

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Aktuelle Änderungen bei der Umsatzsteuer für polnische Unternehmer in Deutschland. Uwe Komm Diplom-Finanzwirt Steuerberater 11.

Aktuelle Änderungen bei der Umsatzsteuer für polnische Unternehmer in Deutschland Uwe Komm Diplom-Finanzwirt Steuerberater 11. Juni 2010 Seminar UNI-BUD in Kolberg 11.-12.06.2010 BM Partner Revision GmbH

Aktuelle Änderungen bei der Umsatzsteuer für polnische Unternehmer in Deutschland Uwe Komm Diplom-Finanzwirt Steuerberater 11. Juni 2010 Seminar UNI-BUD in Kolberg 11.-12.06.2010 BM Partner Revision GmbH

ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010

für sonstige Leistungen ab 2010") ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010 Gesetzliche Grundlagen: Ab 2010 sind auf Grund der RL 2008/8/EG in allen EU-Mitgliedstaaten bestimmte sonstige Leistungen in die ZM aufzunehmen.

ZUSAMMENFASSENDE MELDUNG (ZM) für sonstige Leistungen ab 2010 Gesetzliche Grundlagen: Ab 2010 sind auf Grund der RL 2008/8/EG in allen EU-Mitgliedstaaten bestimmte sonstige Leistungen in die ZM aufzunehmen.

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

15. Einheit VO Finanzrecht USt SS 2013 1

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

15. Einheit 1 Sonstige Leistung ( 3a UStG) = alles, was nicht in einer Lieferung besteht ( 3a Abs 1 UStG) Tun zb Dienstleistungen Dulden zb Vermietung Unterlassen zb Verzicht auf die Ausübung von Rechten

B.2. Containerveräußerung nach Ende der Mietzeit Abschluss des Kauf- und Verwaltungsvertrages und Mietbeginn ab dem 01.01.2009

Information zur Einkommensteuer und Umsatzsteuer bei der Vermietung, des Ankaufes und des Verkaufes von Frachtcontainern (Neu- und Gebrauchtcontainer) im privaten Bereich ab 01.01.2009 A. Sachverhalt Ein

Information zur Einkommensteuer und Umsatzsteuer bei der Vermietung, des Ankaufes und des Verkaufes von Frachtcontainern (Neu- und Gebrauchtcontainer) im privaten Bereich ab 01.01.2009 A. Sachverhalt Ein

Steuerberater. Merkblatt. Vorsteuervergütungsverfahren. Inhalt. Steffen Feiereis

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

# 2 08.10.2014. Das Wichtigste in Kürze. Liebe Leserin, lieber Leser,

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Übergang der Umsatzsteuerschuld auf den Auftraggeber

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Umsatzsteuer Stand 20.01.2015 ECONECT/hemmer Steuerfachschule GmbH 2014/2015

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12.

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Slowenien - Einrichtung einer Clearingstelle

Slowenien - Einrichtung einer Clearingstelle Omnibusunternehmen, die Personenbeförderungsleistungen in Slowenien erbringen, müssen diese nach den allgemeinen Bestimmungen des slowenischen Umsatzsteuergesetzes

Slowenien - Einrichtung einer Clearingstelle Omnibusunternehmen, die Personenbeförderungsleistungen in Slowenien erbringen, müssen diese nach den allgemeinen Bestimmungen des slowenischen Umsatzsteuergesetzes

Nur per E-Mail Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Umsatzbesteuerung beim innergemeinschaftlichen Erwerb

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen?

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

WIRTSCHAFT UND RECHT W 041/2014 vom 10.04.2014 Umsatzsteuer Wichtige Neuerungen: Wer schuldet die Steuer bei Bauleistungen? Bitte beachten Sie, dass die neuen Grundsätze des BMF-Schreibens (Anlage 1) ohne

Zur Wahrung der Widerrufsfrist reicht es aus, dass Sie die Mitteilung über die Ausübung des Widerrufsrechts vor Ablauf der Widerrufsfrist absenden.

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Änderungen bei der Rechnungsstellung nach 13b UStG für Gebäudereiniger und Bauunternehmer

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Obergericht des Kantons Zürich

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Anlage 1: Überblick über den Ort der sonstigen Leistung nach neuem Recht

Anlage 1: Überblick über den Ort der sonstigen Leistung nach neuem Recht Sonstige Leistung Ort der sonstigen Leistung, B2B Ort der sonstigen Leistung, B2C im Zusammenhang mit einem Grundstück kurzfristige

Anlage 1: Überblick über den Ort der sonstigen Leistung nach neuem Recht Sonstige Leistung Ort der sonstigen Leistung, B2B Ort der sonstigen Leistung, B2C im Zusammenhang mit einem Grundstück kurzfristige

Mandanten-Fragebogen

Mandanten-Fragebogen Kontaktdaten: Nachname Vorname Straße PLZ und Ort Telefon/Handy Email Informationen zur Abmahnung: Abmahnende Kanzlei Forderungshöhe Frist Unterlassungserklärung Vergleich: Wünschen

Mandanten-Fragebogen Kontaktdaten: Nachname Vorname Straße PLZ und Ort Telefon/Handy Email Informationen zur Abmahnung: Abmahnende Kanzlei Forderungshöhe Frist Unterlassungserklärung Vergleich: Wünschen

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Kapitel I: Registrierung im Portal

Kapitel I: Registrierung im Portal Um zu unserem Portal zu gelangen, rufen Sie bitte die folgende Internetseite auf: www.arag-forderungsmanagement.de Bei Ihrem ersten Besuch des ARAG Portals ist es notwendig,

Kapitel I: Registrierung im Portal Um zu unserem Portal zu gelangen, rufen Sie bitte die folgende Internetseite auf: www.arag-forderungsmanagement.de Bei Ihrem ersten Besuch des ARAG Portals ist es notwendig,

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED?

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Überprüfung der Mehrwertsteuer-Identifikationsnummern von Kunden im EU- Ausland

Überprüfung der Mehrwertsteuer-Identifikationsnummern von Kunden im EU- Ausland 1. Warum ein Unternehmer die Mehrwertsteuer-Identifikationsnummern seiner EU- Kunden überprüfen sollte a) Liefert ein deutscher

Überprüfung der Mehrwertsteuer-Identifikationsnummern von Kunden im EU- Ausland 1. Warum ein Unternehmer die Mehrwertsteuer-Identifikationsnummern seiner EU- Kunden überprüfen sollte a) Liefert ein deutscher

Deutscher Verband der

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

der freien Übersetzer und Dolmetscher e.v. Ines Richter Berlin, 25. März 2013 Rechnungslegung ins Ausland Zusammenstellung der Regelungen zur Rechnungslegung ins Ausland mit freundlicher Unterstützung

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

Orlando-Finanzbuchhaltung

Allgemeine Informationen Ein Dreiecksgeschäft liegt dann vor, wenn sich ein Warenverkauf über 3 EU-Länder erstreckt. Bei einem Dreiecksgeschäft handelt es sich um ein Reihengeschäft, bei dem eine umsatzsteuerliche

Allgemeine Informationen Ein Dreiecksgeschäft liegt dann vor, wenn sich ein Warenverkauf über 3 EU-Länder erstreckt. Bei einem Dreiecksgeschäft handelt es sich um ein Reihengeschäft, bei dem eine umsatzsteuerliche

Das Fahrtenbuch Fluch oder Segen?

Mandanten-Info Fahrtenbuch Das Fahrtenbuch Fluch oder Segen? Steuerliche Erleichterung oder unnötiger Verwaltungsaufwand? In enger Zusammenarbeit mit Mandanten-Info Das Fahrtenbuch Fluch oder Segen? Inhalt

Mandanten-Info Fahrtenbuch Das Fahrtenbuch Fluch oder Segen? Steuerliche Erleichterung oder unnötiger Verwaltungsaufwand? In enger Zusammenarbeit mit Mandanten-Info Das Fahrtenbuch Fluch oder Segen? Inhalt

Unternehmensname Straße PLZ/Ort Branche Mitarbeiterzahl in Deutschland Projektverantwortlicher Funktion/Bereich E-Mail* Telefon

Hinweis: Bei Begriffen, für die es sowohl eine weibliche als auch eine männliche Form gibt, wird in diesem Dokument aus Gründen der besseren Lesbarkeit auf eine Unterscheidung verzichtet. Entsprechende

Hinweis: Bei Begriffen, für die es sowohl eine weibliche als auch eine männliche Form gibt, wird in diesem Dokument aus Gründen der besseren Lesbarkeit auf eine Unterscheidung verzichtet. Entsprechende

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Halbtagesseminar. Mittwoch, 15. Juni 2016 (Nachmittag) in Zürich

in Zürich") M E H R W E R T S T E U E R - S E M I N A R V E R T I E F U N G S T H E M A G R U N D L A G E N D E R E U - M W S T Halbtagesseminar Mittwoch, 15. Juni 2016 (Nachmittag) in Zürich Von Graffenried AG Treuhand

M E H R W E R T S T E U E R - S E M I N A R V E R T I E F U N G S T H E M A G R U N D L A G E N D E R E U - M W S T Halbtagesseminar Mittwoch, 15. Juni 2016 (Nachmittag) in Zürich Von Graffenried AG Treuhand

Widerrufsbelehrung der redcoon GmbH

Widerrufsbelehrung der redcoon GmbH Stand: September 2015 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Muster-Widerrufsformular Seite 5 Widerrufsbelehrung

Widerrufsbelehrung der redcoon GmbH Stand: September 2015 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Muster-Widerrufsformular Seite 5 Widerrufsbelehrung

Finanzierung im Alter. Referent: Christian Schmitz-Manseck, Berater Selbstständige Heilberufe

Finanzierung im Alter Referent: Christian Schmitz-Manseck, Berater Selbstständige Heilberufe Wie bereite ich die Praxisübergabe vor? Finde ich einen Nachfolger? Kriege ich noch etwas für meine Praxis?

Finanzierung im Alter Referent: Christian Schmitz-Manseck, Berater Selbstständige Heilberufe Wie bereite ich die Praxisübergabe vor? Finde ich einen Nachfolger? Kriege ich noch etwas für meine Praxis?

Muster für die Anmeldung der Zweigniederlassung einer Ltd.

Muster für die Anmeldung der Zweigniederlassung einer Ltd. Amtsgericht Charlottenburg Registergericht 14046 Berlin In der neuen Handelsregistersache X Ltd. melden wir, die unterzeichnenden directors der

Muster für die Anmeldung der Zweigniederlassung einer Ltd. Amtsgericht Charlottenburg Registergericht 14046 Berlin In der neuen Handelsregistersache X Ltd. melden wir, die unterzeichnenden directors der

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Kleinunternehmer und die Umsatzsteuer

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen. Artikel 28 CIVA (Allgemeine Verpflichtungen)

") CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

Umsatzsteuer verstehen und berechnen

Beck kompakt Umsatzsteuer verstehen und berechnen von Regine Funke-Lachotzki, Robert Hammerl 1. Auflage Umsatzsteuer verstehen und berechnen Funke-Lachotzki / Hammerl ist ein Produkt von beck-shop.de Thematische

Beck kompakt Umsatzsteuer verstehen und berechnen von Regine Funke-Lachotzki, Robert Hammerl 1. Auflage Umsatzsteuer verstehen und berechnen Funke-Lachotzki / Hammerl ist ein Produkt von beck-shop.de Thematische

MELCHERS SEMINARE. Update Erbrecht 2015. Die neue Europäische Erbrechtsverordnung leichter (ver)erben in Europa

erben in Europa") MELCHERS SEMINARE Update Erbrecht 2015 Die neue Europäische Erbrechtsverordnung leichter (ver)erben in Europa FREITAG 23. OKTOBER 2015 17.00 19.00 UHR HEIDELBERG IM BREITSPIEL 21 T HEM AT IK EIN THEMA

MELCHERS SEMINARE Update Erbrecht 2015 Die neue Europäische Erbrechtsverordnung leichter (ver)erben in Europa FREITAG 23. OKTOBER 2015 17.00 19.00 UHR HEIDELBERG IM BREITSPIEL 21 T HEM AT IK EIN THEMA

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

HintergrÜnde. zur Urheberrechtsabgabe. rechnen sie mit uns.

HintergrÜnde zur Urheberrechtsabgabe. rechnen sie mit uns. Sehr geehrter Geschäftspartner, aufgrund vieler Anfragen und diverser Diskussionen im Markt über die neu erhobene Urheberrechtsabgabe auf Drucker

HintergrÜnde zur Urheberrechtsabgabe. rechnen sie mit uns. Sehr geehrter Geschäftspartner, aufgrund vieler Anfragen und diverser Diskussionen im Markt über die neu erhobene Urheberrechtsabgabe auf Drucker

Merkblatt Versicherungsteuer/Feuerschutzsteuer für ländliche Brandunterstützungsvereine. I. Allgemeines

Stand: Januar 2015 Merkblatt Versicherungsteuer/Feuerschutzsteuer für ländliche Brandunterstützungsvereine I. Allgemeines Ländliche Brandunterstützungsvereine sind als Versicherungsvereine auf Gegenseitigkeit

Stand: Januar 2015 Merkblatt Versicherungsteuer/Feuerschutzsteuer für ländliche Brandunterstützungsvereine I. Allgemeines Ländliche Brandunterstützungsvereine sind als Versicherungsvereine auf Gegenseitigkeit

Fragen und Antworten

Fragen und Antworten im Umgang mit dem elektronischen Abfallnachweisverfahren eanv in Bezug auf die ZKS-Abfall -Allgemeine Fragen- www.zks-abfall.de Stand: 19.05.2010 Einleitung Auf den folgenden Seiten

Fragen und Antworten im Umgang mit dem elektronischen Abfallnachweisverfahren eanv in Bezug auf die ZKS-Abfall -Allgemeine Fragen- www.zks-abfall.de Stand: 19.05.2010 Einleitung Auf den folgenden Seiten

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Ihre Meldung an die KV Hessen über Umsätze aus Sonderverträgen für Leistungen der gesetzlichen Krankenversicherung für das Jahr 2012

KV Hessen Postfach 15 02 04 60062 Frankfurt/Main «LANR» PERSÖNLICH «name_1» «name_2» «NAME_3» «NAME_4» «name_5» «name_6» «strasse» «plz» «ort» Georg-Voigt-Straße 15 60325 Frankfurt Postfach 15 02 04 60062

KV Hessen Postfach 15 02 04 60062 Frankfurt/Main «LANR» PERSÖNLICH «name_1» «name_2» «NAME_3» «NAME_4» «name_5» «name_6» «strasse» «plz» «ort» Georg-Voigt-Straße 15 60325 Frankfurt Postfach 15 02 04 60062

Umsatzsteuerliche Behandlung des Sponsorings

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

1. Vorbemerkungen. Kreisschreiben Nr. 14 vom 6. Juli 2001

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Impressum Wiegmann-Dialog GmbH

Impressum Wiegmann-Dialog GmbH Angaben gemäß 5 TMG: Wiegmann-Dialog GmbH Dingbreite 16 32469 Petershagen Vertreten durch: Falk Wiegmann Kontakt: Telefon: 05702 820-0 Telefax: 05702 820-140 E-Mail: info@wiegmann-online.de

Impressum Wiegmann-Dialog GmbH Angaben gemäß 5 TMG: Wiegmann-Dialog GmbH Dingbreite 16 32469 Petershagen Vertreten durch: Falk Wiegmann Kontakt: Telefon: 05702 820-0 Telefax: 05702 820-140 E-Mail: info@wiegmann-online.de

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Neues aus der Umsatzsteuer Änderung der Leistungsortregeln Mini One Stop Shop

Neues aus der Umsatzsteuer Änderung der Leistungsortregeln Mini One Stop Shop 27.01.2015 Wien Fernand Dupont WKW Abteilung Finanzpolitik Seit 1.1.2015 neue Leistungsortregel B2C bei Telekommunikationsleistungen,

Neues aus der Umsatzsteuer Änderung der Leistungsortregeln Mini One Stop Shop 27.01.2015 Wien Fernand Dupont WKW Abteilung Finanzpolitik Seit 1.1.2015 neue Leistungsortregel B2C bei Telekommunikationsleistungen,

impact ordering Info Produktkonfigurator

impact ordering Info Copyright Copyright 2013 veenion GmbH Alle Rechte vorbehalten. Kein Teil der Dokumentation darf in irgendeiner Form ohne schriftliche Genehmigung der veenion GmbH reproduziert, verändert

impact ordering Info Copyright Copyright 2013 veenion GmbH Alle Rechte vorbehalten. Kein Teil der Dokumentation darf in irgendeiner Form ohne schriftliche Genehmigung der veenion GmbH reproduziert, verändert

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Merkblatt zu Befreiungsmöglichkeiten von dem kassenindividuellen Zusatzbeitrag der gesetzlichen Krankenkassen

Merkblatt zu Befreiungsmöglichkeiten von dem kassenindividuellen Zusatzbeitrag der gesetzlichen Krankenkassen von Sebastian Tenbergen Referent für Sozialrecht und Sozialpolitik Seite 1 Inhalt Vorbemerkung...

Merkblatt zu Befreiungsmöglichkeiten von dem kassenindividuellen Zusatzbeitrag der gesetzlichen Krankenkassen von Sebastian Tenbergen Referent für Sozialrecht und Sozialpolitik Seite 1 Inhalt Vorbemerkung...

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren. Folie Nr. 1

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Vorsteuerrückerstattung in der EU bis 30. Juni 2007

Vorsteuerrückerstattung in der EU bis 30. Juni 2007 Auch dieses Jahr möchten wir Sie an die Frist zur Einreichung der Vorsteuervergütungsanträge erinnern. In allen EU-Mitgliedstaaten endet die Frist für

Vorsteuerrückerstattung in der EU bis 30. Juni 2007 Auch dieses Jahr möchten wir Sie an die Frist zur Einreichung der Vorsteuervergütungsanträge erinnern. In allen EU-Mitgliedstaaten endet die Frist für

Widerrufsbelehrung. Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Widerrufsrecht Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen. Die Widerrufsfrist beträgt vierzehn Tage ab dem Tag, an dem Sie oder ein

Widerrufsbelehrung Widerrufsrecht Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen. Die Widerrufsfrist beträgt vierzehn Tage ab dem Tag, an dem Sie oder ein

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Leitfaden zur kleinen einzigen Anlaufstelle für die Mehrwertsteuer

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Indirekte Steuern und Steuerverwaltung Mehrwertsteuer Brüssel, den 23. Oktober 2013 Leitfaden zur kleinen einzigen Anlaufstelle für die Mehrwertsteuer

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Indirekte Steuern und Steuerverwaltung Mehrwertsteuer Brüssel, den 23. Oktober 2013 Leitfaden zur kleinen einzigen Anlaufstelle für die Mehrwertsteuer

Inhalt. Basiswissen Gesellschaftsrecht. I. Grundlagen 7

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Questico Seminare. Voraussetzungen und Qualitätsrichtlinien für das Anbieten von Seminaren. Stand: 15.02.2011

Questico Seminare Voraussetzungen und Qualitätsrichtlinien für das Anbieten von Seminaren Stand: 15.02.2011 Questico Seminare: Anbieter Qualitätsrichtlinien Seminare Seite 1 Inhalt Was sind Seminare?...

Questico Seminare Voraussetzungen und Qualitätsrichtlinien für das Anbieten von Seminaren Stand: 15.02.2011 Questico Seminare: Anbieter Qualitätsrichtlinien Seminare Seite 1 Inhalt Was sind Seminare?...

CBBL JAHRESTAGUNG 2016 Berlin. 18-21. Mai 2016

CBBL JAHRESTAGUNG 2016 Berlin 18-21. Mai 2016 INHALTSVERZEICHNIS I II III OUTBOUND-SZENARIO RECHTLICHE UND WIRTSCHAFTLICHE BETRACHTUNG DOPPELFUNKTIONEN 2 I. Outbound-Szenario 1. Direktgeschäft Unternehmen

CBBL JAHRESTAGUNG 2016 Berlin 18-21. Mai 2016 INHALTSVERZEICHNIS I II III OUTBOUND-SZENARIO RECHTLICHE UND WIRTSCHAFTLICHE BETRACHTUNG DOPPELFUNKTIONEN 2 I. Outbound-Szenario 1. Direktgeschäft Unternehmen

Ein Schulförderverein übernimmt die Essenszubereitung und -ausgäbe. Daneben werden keine weiteren Leistungen erbracht.

Anlage Umsatzsteuerliche Behandlung von Schulverpflegung 1. Umsatzsteuerbefreiungen Nach Artikel 132 Abs. 1 Buchst, i MwStSystRL ist die Erziehung von Kindern und Jugendlichen, der Schul- oder Hochschulunterricht,

Anlage Umsatzsteuerliche Behandlung von Schulverpflegung 1. Umsatzsteuerbefreiungen Nach Artikel 132 Abs. 1 Buchst, i MwStSystRL ist die Erziehung von Kindern und Jugendlichen, der Schul- oder Hochschulunterricht,

Psychologie-Geschichte in der Lehre Würzburg, 08. September 2011 (Gallschütz)

") 1 Schorr & Wehner (1990, S. 306) : Die Psychologiegeschichte ist in durchaus ausbaufähiger Weise in der Ausbildung vertreten. 2 Damals: Befragung von 145 Hochschulinstituten mit Haupt- oder Nebenfachausbildung

1 Schorr & Wehner (1990, S. 306) : Die Psychologiegeschichte ist in durchaus ausbaufähiger Weise in der Ausbildung vertreten. 2 Damals: Befragung von 145 Hochschulinstituten mit Haupt- oder Nebenfachausbildung

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

Informationen zum Begleiteten Fahren ab 17

Informationen zum Begleiteten Fahren ab 17 Ausbildung Darf auch ein Bewerber ausgebildet werden, der in einem Bundesland seinen ersten Wohnsitz hat, wenn dieses Bundesland das Begleitete Fahren nicht eingeführt

Informationen zum Begleiteten Fahren ab 17 Ausbildung Darf auch ein Bewerber ausgebildet werden, der in einem Bundesland seinen ersten Wohnsitz hat, wenn dieses Bundesland das Begleitete Fahren nicht eingeführt

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die Praxis im Land Bremen

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

Zypern. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Änderungen zum Jahreswechsel

Änderungen zum Jahreswechsel Fernand Dupont, Wirtschaftskammer Wien Änderungen zum Jahreswechsel / Fernand Dupont Steuerliche Änderungen 2013 Stabilitätsgesetz 2012 Abgabenänderungsgesetz 2012 Einkommensteuer

Änderungen zum Jahreswechsel Fernand Dupont, Wirtschaftskammer Wien Änderungen zum Jahreswechsel / Fernand Dupont Steuerliche Änderungen 2013 Stabilitätsgesetz 2012 Abgabenänderungsgesetz 2012 Einkommensteuer

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge