COMPETENCE DAY innovativ, kontaktlos the smartcard company

|

|

|

- Carsten Holtzer

- vor 6 Jahren

- Abrufe

Transkript

1 COMPETENCE DAY 2016

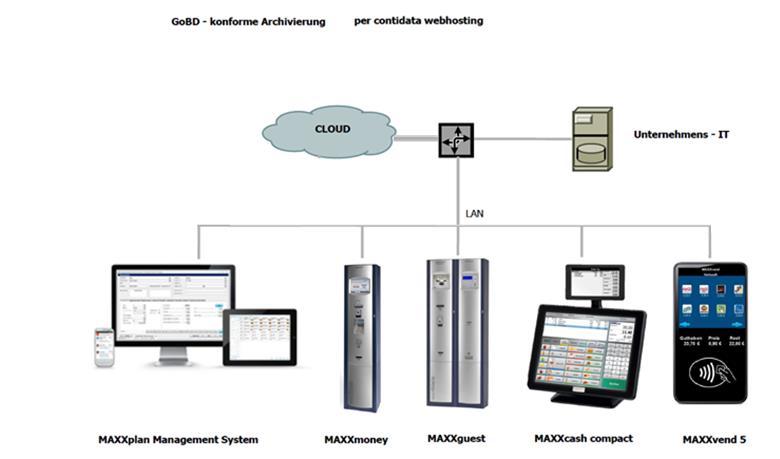

2 Übersicht contidata - bargeldlose Zahlungssysteme Produkte Gesetzliche Vorgaben GDPdU-/GoBD-Realisierung

3 Standorte Headquarter Dortmund Verwaltung Consulting, Sales & Marketing SW & HW Entwicklung Produktion & Service Contidata-Schulungscenter Hamburg, Hannover, Berlin, Köln, Frankfurt, Stuttgart, München

4 MAXXplan MAXXmoney MAXXcash compact MAXXvend MAXXpanel MAXXapp

5 MAXXmoney ist ein formschönes Aufladeterminal für die bare oder unbare Aufwertung von RFID Medien. Aufwertung bar per Scheingeldakzeptor Aufwertung unbar gegen Belastung Gehaltskonto, EC, SEPA-Mandat mehrsprachiges, benutzerfreundliches Touchdisplay Initialisierungsfunktion zur Kartenausgabe Sicherheitsgehäuse mit 6-fach Schließung Features: Anzeige des aktuellen Guthabens Hinterlegung Guthabenlimit Optisches u. akustisches Signal verschließbarer Scheinstapler Anbindung per LAN, WLAN, GSM Sicherheitsgehäuse aus 2,0 mm Stahlblech 6 Punkt Verriegelung Masse (mm) B 380 * H 1830 * T 300

6 MAXXguest Kartenrücknehmer ist ein self-service Terminal für die Chipkartenrückgabe mit Auszahlfunktion. Erstattung von Pfand und Restguthaben Einzug von Gästekarten Auszahlfunktion für Mitarbeiterkarten ohne Pfanderstattung Kartenstapler Features: Auszahlung gegen Münzgeld, optional erweiterbar für Scheingeld Verfügbar für alle Kartentechnologien Farbe RAL 5011, andere Farben möglich Anbindung per LAN, WLAN, GSM Sicherheitsgehäuse aus 2,0 mm Stahlblech 6 Punkt Verriegelung Masse (mm) B 380 * H 1830 * T 300

7 Zahlungs-Optionen

8 MAXXcash tablet ist das ideale Terminal für kleineres Artikelsortiment oder Selbstkassierung formschönes Design,10 Touchscreen, intuitive Benutzerführung zeitgesteuerte Tastaturschablonen hohe Performance für schnellen Gästedurchsatz geeignet auch für Kioskbetrieb mit cash-handling offline-fähig, 8 Preislisten, Benutzergruppen, PLU Software contidata MAXXcash Datenbank: SQL, Oracle Microsoft Betriebssystem: WIN 10, WIN 8.1, Win7 Bondrucker Scanner Waage Bargeldlade EC-Terminal

9 MAXXcash compact ist die perfekte Lösung für einen aufgeräumten Kassenplatz auf engstem Raum: ergonomisches Design, 15 Zoll Touchscreen, neigbares Display, intuitive Benutzerführung zeitgesteuerte Benutzeroberfläche hohe Performance für schnellen Gästedurchsatz Umschaltung auf Eigenkassierung, offline-fähig Schutzklasse IP 66 Preislisten, Benutzergruppen, PLU Software: contidata MAXXcash Datenbank: SQL, Oracle, Microsoft Betriebssystem: WIN 10, WIN 8.1, Win7 Bondrucker Scanner Waage Bargeldlade EC-Terminal

10 MAXXvend ist ein multifunktionales device control für die Integration in alle gängigen Verpflegungsautomaten für die bargeldlose Zahlung. Technische Details: Anzeige des aktuellen Guthabens Anzeige der Verkaufstransaktion Preisänderungen online Unbegrenzte Anzahl von Preisen Bereitstellung der Telemetrie-Daten Anbindung per LAN, WLAN, GSM, SD-Karte, USB MDB, BDV-Interface, Farbiges LC-Display

11 MAXXpanel ist ein Informationssystem mit dem Sie Ihre Gäste über das aktuelle Speisenangebot sowie über die kennzeichnungspflichtigen Inhaltsstoffe und Allergene und Nährwerte informieren können. Visualisierung der Speiseangebote tages- und oder wochenweise Darstellung des Speiseplanes mit QR-Code zeitgesteuerte Animation Optimierte Gästeführung und erhöht Durchsatz Technische Details: Individuelles Lay-Out mit MAXXpanel Software im CI möglich Zeit- und artikelspezifische Kampagnen Darstellung von Veranstaltungshinweisen Anbindung per LAN, WLAN, Displays in diversen Ausführungen verfügbar Wand- oder Deckenhalterung in Edelstahl möglich

Auswahl des Speiseplan nach Standort Anzeige der Menüs,")

Kreditaufwertung mit PIN-Eingabe")

12 app MAXXapp ist eine webbasierte Software für die mobile Nutzung von MAXXorder für Smartphone und Tablet-PC. Übermittlung des Menüangebot aus dem Artikelpreisplan (Speiseplan) Auswahl des Speiseplan nach Standort Anzeige der Menüs, Sättigungsbeilagen, etc. Preisanzeige Menüvorbestellung per Karten-Nr. und PW Features: Importinterface von MAXXplan Definition von Vorbestellgrenzen (Datum, Uhrzeit) Kreditaufwertung mit PIN-Eingabe Informationen über betr. Veranstaltungen Nutzbar für alle Betriebssysteme Android, WIN

13 MAXXplan ist die zentrale Administrationssoftware für die bargeldlose Organisation aller POS in der Gemeinschaftsverpflegung. Verwaltung von Artikeln, Warengruppen, MwSt.-Sätzen, Kartenkonten, Verkaufsbereichen- und Verkaufsstellen Subventions- und Zuschussgewährung, ETN-Zählung Differenzierung nach Mitarbeitern, Azubis, Fremdfirmen Gäste u. Kostenstellenkarten Pflege von Speiseplänen und Visualisierung über MAXXpanel Umfangreiches Reporting Tool zur Auswertung aller betriebsrelevanten Kennzahlen; Features: Importinterface von Personaldaten aus ERP-Systemen Paisy, SAP; Interflex Exportfunktion an FiBu, SAP, DATEV Mandantenfähigkeit Betriebssystem: WIN 10 abwärtskompatibel bis WIN XP SP2 Datenbanken: MS SQL-Server 2016 bis 2008 R2, Oracle Vers. 11

14 GDPdU/GoBD - Z3-Export (1/3)

15 GDPdU/GoBD - Z3-Export (2/3)

16 GDPdU/GoBD - Z3-Export (3/3)

17 GoBD IT-Konzept

18 Referenzen

19 COMPETENCE DAY 2016 Vielen Dank für Ihre Aufmerksamkeit!

20 Fiskalvorschriften Bei der Auslegung/Anwendungen der steuerrechtlichen Bestimmungen sind eine Vielzahl von Vorschriften, Erlassen, Gesetzen relevant BMF Schreiben vom Bundesministerium für Finanzen Abgabenordnung HGB, AG-, GmbH-, Genossenschafts-Gesetz; etc. GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

21 Fiskalvorschriften GoBD BMF-Schreiben: Funktion: Hinweis: Stellen allgemeine Weisungen im Sinne der Artikel 108 ff. des Grundgesetzes dar. Als Verwaltungsanweisungen dienen BMF-Schreiben der Auslegung und Anwendungen des Gesetzes und sind von der Steuerverwaltung zu beachten. BMF-Schreiben stimmt Bund nicht mit dem Bundesrat, sondern mit den Bundesländern ab. Verpflichtend für Steuerbehörden, nicht für Gerichte! GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

22 Fiskalvorschriften GoBD GOBS: Inhalt: Ziel: Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme Regeln zur Buchführung mittels EDV-Systemen. Erläuterungen zum HGB und zur AO (Abgabenordnung) IKS = internes Kontrollsystem u. Verfahrensdokumentation als Nachweis GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

23 Fiskalvorschriften GOBS/AO AO: Abgabenordnung, mitgeltende Vorschrift Inhalt: Ordnungsvorschriften für die Aufbewahrung von Unterlagen 145 Allgemeine Anforderungen einem sachverständigen Dritten in angemessener Zeit 146 Ordnungsvorschriften vollständig, richtig, zeitgerecht und geordnet 147 Ordnungsvorschriften für die Aufbewahrung (EDV) 10 J., jederzeit verfügbar, unverzüglich lesbar, maschinell auswertbar GOBS: BMF-Schreiben vom IV A8 S /95

24 Fiskalvorschriften GDPdU GDPdU: Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen Inhalt: Recht auf Datenzugriff im Zuge einer steuerlichen Außenprüfung Kassen: PC Kassen => Betriebssystem und dauerhaftes Speichermedium Registrierkassen => elektr. Eprom, flüchtiges Speichermedium Konformität muss bis spätestens gegeben sein, GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

25 Fiskalvorschriften BMF Schreiben: Inhalt: IV A 4 S0316/08/ Aufbewahrung digitaler Unterlagen bei Bargeschäften komplette Speicherung aller relevanten Daten in der Registrierkasse nicht möglich, müssen diese Daten unveränderbar und maschinell auslesbar auf externem Datenträger gespeichert werden Konsequenz: Aufrüsten oder Neuinvestition, Deadline GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

26 Fiskalvorschriften GoBD GoBD: Grundsätze zur ordnungsmäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff Inhalt: BMF Schreiben vom IV A 4 S0316/13/1003 GoBD = GDPdU + GOBS Gültig: Für Veranlagungszeiträume nach dem GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

27 Fiskalvorschriften GoBD Inhalt: wer, auf welcher Rechtsgrundlage, in welchem Umfang, Form 1.1 Nutzbarmachung außersteuerlicher Buchführungs- und Aufzeichnungspflichten für das Steuerecht Aufzeichnungspflichten nach 140 AO ergeben sich durch 233 HGB => GOB 91 AG Gesetz, 41 GmbH Gesetz, 33 Genossenschaftsgesetz GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

28 Fiskalvorschriften GoBD Inhalt: Umfang der Bestimmungen 1.3 Aufbewahrung von Unterlagen zu Geschäftsvorfällen und von Unterlagen, die zum Verständnis und zur Überprüfung der für die Besteuerung gesetzlich vorgeschriebenen Aufzeichnungen von Bedeutung sind. Präzise: neben Unterlagen in Papierform auch alle UL in Form von Daten, Datensätzen Hinweis: Form, Umfang und Inhalt werden durch den Steuerpflichtigen bestimmt. Finanzverwaltung kann diese UL nicht abschließend definieren GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

29 Fiskalvorschriften GoBD 1.11 ff.. Welche Systeme sind davon betroffen? Datenverarbeitungssystem: Haupt-, Vor- und Nebensysteme Dazu zählen z.b Fibu, Anlagenbuchhaltung, Lohnbuchhaltung, Kassensystem, Warenwirtschaftssystem, Zahlungsverkehrssystem, Taxameter, Geldspielgeräte, elekronische Waagen, Materialwirtschaft, Fakturierung, Zeiterfassung einschließlich der Schnittstellen zwischen den Systemen GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

30 GoBD Fiskalvorschriften GoBD Auswirkung Verantwortlich ist allein der Steuerpflichtige! Grundsatz der Wirtschaftlichkeit rechtfertigt es nicht, dass die Grundprinzipien der Ordnungsmäßigkeit verletzt und die Zwecke der Buchführung erheblich gefährdet werden. die Kosten muss der Steuerpflichtige in Kauf nehmen! GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

31 Fiskalvorschriften GoBD Unmittelbarer Datenzugriff Z1: => nur Lesezugriff Mittelbarer Datenzugriff Z2: => Die Finanzbehörde kann von dem Steuerpflichtigen verlangen, dass er an Ihrer Stelle die aufzeichnungs- und aufbewahrungspflichtigen Daten nach ihren Vorgaben maschinell auswertet, oder von einem beauftragten Dritten auswerten lässt. Datenträgerüberlassung Z3 => komplettes Speichermedium GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

32 Fiskalvorschriften Verweis: BMF Schreiben vom Aufbewahrung digitaler Unterlagen bei Bargeschäften Gebot: Während der Aufbewahrungsfrist (bis zu 10 Jahren) sind die Daten jederzeit verfügbar, unverzüglich lesbar und maschinell auswertbar aufzubewahren! Zugriff: Behörde hat Anspruch auf 3 Möglichkeiten des Datenzugriffs GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

33 Fiskalvorschriften - aktuelles Seitens der Finanzbehörde keine Aussagen zur Konformität! Positivtestate werden weder im Rahmen der steuerlichen Außenprüfung, noch auf Anfrage hin erteilt. Zertifikate oder Testate können Kaufkriterium sein, haben aber keine Bindungswirkung für die Finanzbehörden GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

34 Fiskalvorschriften - aktuelles BMF-Schreiben FAQ Liste vom Insika Problem: Planung: wird nicht weiter verfolgt technischer Fortschritt bietet Vielzahl von Möglichkeiten der Steuerverkürzung (Phantomware, USB, Zapper, Internet, etc.) Gesetzesentwurf, Sicherstellung der Unveränderbarkeit der digitalen Aufzeichnungen GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

35 Fiskalvorschriften - aktuelles Anforderung: Grundaufzeichnungen, vollständig, richtig, zeitgerecht, geordnet, auf Speichermedium gesichert EDV und Kassensysteme müssen zukünftig über eine zertifizierte Sicherheitseinrichtung verfügen, die 3 Komponenten umfasst. Module: a) Sicherheitsmodul b) Speichermedium c) Digitale Schnittstelle GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

36 Fiskalvorschriften - aktuelles Zuständig: Info: BSI, Bundesamt für Sicherheit in der Informationstechnologie soll Richtlinien definieren und Anbieter zertifizieren. angeblich keine Registrierkassenpflicht und Belegausgabenpflicht geplant Zeitrahmen: Gesetz soll zum in Kraft treten: Übergangsfrist für Kassensysteme 2022 GOBS: BMF-Schreiben vom IV A8 S /95 GDPdU: BMF-Schreiben vom 16. Juli IV D 2 - S /01 GoBD: BMF Schreiben vom IV A 4 S0316/13/1003

37 Zertifikate

38 Kartentechnologien contidata unterstützt alle gängigen Chipkarten- Technologien; Integration bereits im Einsatz befindlicher RFID-Chipkarten Kontingente möglich LEGIC ISO 14443A, F Legic Prime (alle Speichergrößen) Legic Advant MIFARE Classic ISO 14443A Mifare classic ultralight Mifare Classic 1K, 4K MIFARE PLUS ISO14443A Mifare Plus 2K, 4K MIFARE DESFire ISO 1444A Mifare DESFire 2K,4K,8K Mifare DESFire EV1, 2K, 4K,8K HITAG ISO14233, ISO11784/5, ISO Hitag 1, Hitag 2, Hitag 3 EM 125Khz Transponder ISO 11784, EM 4102, 4150, 4450, 4205, etc. girogo ISO/IEC 14443

39 Kartentechnologien RFID Medien - ISO A RFID Dual Interface Hybrid Chipkarte: Kartenmedien: contidata ist flexibel bei der Wahl des Kartenmediums: SmartCards, Keyfobs, Armband, Uhr sind möglich

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 2016 Deutscher Bundestag Seite 2 Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 Aktenzeichen: Abschluss

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 2016 Deutscher Bundestag Seite 2 Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 Aktenzeichen: Abschluss

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff Erläuterungen und praktische Hinweise zu dem BMF-Schreiben

GoDB - Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff Erläuterungen und praktische Hinweise zu dem BMF-Schreiben

Digitale Kassenprüfung

Stand: Juni 2016 Referent: Diplom-Finanzwirt Mirko Kampschulte ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.: 02 51 / 5

Stand: Juni 2016 Referent: Diplom-Finanzwirt Mirko Kampschulte ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.: 02 51 / 5

Information zu den Themen GoBS / GDPdU / GoBD

Information zu den Themen GoBS / GDPdU / GoBD Zu den oben genannten Themen kursieren im Markt zum Teil unterschiedliche Informationen. Insbesondere von Seiten der Handelskammern / -verbände und den Steuerberatern

Information zu den Themen GoBS / GDPdU / GoBD Zu den oben genannten Themen kursieren im Markt zum Teil unterschiedliche Informationen. Insbesondere von Seiten der Handelskammern / -verbände und den Steuerberatern

DIGITALISIERUNG konkret: Let your WORK FLOW!

Eine Themenreihe der IT-Dienste360 GmbH, Hannover Ein Leitfaden Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

Eine Themenreihe der IT-Dienste360 GmbH, Hannover Ein Leitfaden Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff

Grundsätze zur ordnungsgemäßen Buchführung

Qualifizierung im Sport Grundsätze zur ordnungsgemäßen Buchführung Strengere Buchführungsregeln 2015: So verschaffen Sie sich einen Überblick über die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung

Qualifizierung im Sport Grundsätze zur ordnungsgemäßen Buchführung Strengere Buchführungsregeln 2015: So verschaffen Sie sich einen Überblick über die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung

Herzlich Willkommen zum Infoabend GoBD. BTT. Gut beraten

Herzlich Willkommen zum Infoabend GoBD GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronische Form sowie zum Datenzugriff Übersicht Gesetzliche

Herzlich Willkommen zum Infoabend GoBD GoBD Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronische Form sowie zum Datenzugriff Übersicht Gesetzliche

Steuerliche Buchführungs-und. und Aufzeichnungspflichten. Anforderungen an Kassensysteme

Steuerliche Buchführungs-und und Aufzeichnungspflichten Anforderungen an Kassensysteme 2 Gesetzliche Grundlagen Grundsätze ordnungsmäßiger Buchführung (GoB) 10.Oktober1961-BVerfG-Beschluss2BvL1/59,BVerfGE13S.153

Steuerliche Buchführungs-und und Aufzeichnungspflichten Anforderungen an Kassensysteme 2 Gesetzliche Grundlagen Grundsätze ordnungsmäßiger Buchführung (GoB) 10.Oktober1961-BVerfG-Beschluss2BvL1/59,BVerfGE13S.153

contidata Datensysteme GmbH Bargeldlose Zahlungssysteme für die Gemeinschaftsverpflegung

contidata Datensysteme GmbH Bargeldlose Zahlungssysteme für die Gemeinschaftsverpflegung Unser Unternehmen contidata Datensysteme GmbH Firmensitz in Deutschland Westfalendamm 284, 44141 Dortmund Gründung

contidata Datensysteme GmbH Bargeldlose Zahlungssysteme für die Gemeinschaftsverpflegung Unser Unternehmen contidata Datensysteme GmbH Firmensitz in Deutschland Westfalendamm 284, 44141 Dortmund Gründung

GoBD Grundsätze, Zweifelsfragen und Lösungsansätze aus Sicht der Finanzverwaltung

GoBD Grundsätze, Zweifelsfragen und Lösungsansätze aus Sicht der Finanzverwaltung Miriam Wied OFD NRW Agenda Ausgangslage Aufzeichnungs- und aufbewahrungspflichtige Unterlagen Allgemeine Anforderungen

GoBD Grundsätze, Zweifelsfragen und Lösungsansätze aus Sicht der Finanzverwaltung Miriam Wied OFD NRW Agenda Ausgangslage Aufzeichnungs- und aufbewahrungspflichtige Unterlagen Allgemeine Anforderungen

Die GoBD ist am mit BMF-Schreiben veröffentlicht worden!

Die neue GoBD was sich nun geändert hat. Die GoBD ist am 14.11.2014 mit BMF-Schreiben veröffentlicht worden! Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen

Die neue GoBD was sich nun geändert hat. Die GoBD ist am 14.11.2014 mit BMF-Schreiben veröffentlicht worden! Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen

OBERFINANZDIREKTION KARLSRUHE

OBERFINANZDIREKTION KARLSRUHE 22. Februar 2018 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO;

OBERFINANZDIREKTION KARLSRUHE 22. Februar 2018 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO;

Mandanten- Informationsbrief zur Kassenführung

Dipl.-Wirtsch.-Ing. Constanze Blickhan Christoph Ruppert -Steuerberaterin- -Steuerberater- Platanenallee 23, 64832 Babenhausen (06073) 68 112 Otto-Röhm-Str. 69, 64293 Darmstadt (06151) 30 70 910 blickhan@steuerberatung.com

Dipl.-Wirtsch.-Ing. Constanze Blickhan Christoph Ruppert -Steuerberaterin- -Steuerberater- Platanenallee 23, 64832 Babenhausen (06073) 68 112 Otto-Röhm-Str. 69, 64293 Darmstadt (06151) 30 70 910 blickhan@steuerberatung.com

*Dr. Martin Panek und Franz-Xaver Betz sind Referent bzw. Sachbearbeiter für Betriebsprüfung im Bayerischen Landesamt für Steuern.

*Dr. Martin Panek und Franz-Xaver Betz sind Referent bzw. Sachbearbeiter für Betriebsprüfung im Bayerischen Landesamt für Steuern. Der Beitrag gibt die persönliche Auffassung der Verfasser wieder. 1 2

*Dr. Martin Panek und Franz-Xaver Betz sind Referent bzw. Sachbearbeiter für Betriebsprüfung im Bayerischen Landesamt für Steuern. Der Beitrag gibt die persönliche Auffassung der Verfasser wieder. 1 2

Kassenführung ab dem : Der Stand der Dinge

ORDNUNGSGEMÄSSE KASSENFÜHRUNG Kassenführung ab dem 1.1.17: Der Stand der Dinge von Dipl.-Finw. Tobias Teutemacher, Greven Als Steuerberater steht man aktuell vor einem Problem. Viele Mandanten aus bargeldintensiven

ORDNUNGSGEMÄSSE KASSENFÜHRUNG Kassenführung ab dem 1.1.17: Der Stand der Dinge von Dipl.-Finw. Tobias Teutemacher, Greven Als Steuerberater steht man aktuell vor einem Problem. Viele Mandanten aus bargeldintensiven

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung HWK Halle (Saale), 20.09.2016 Seite Arten von Kassensystemen Kassentypen Offene Ladenkasse Elektronische Registrierkassen

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung HWK Halle (Saale), 20.09.2016 Seite Arten von Kassensystemen Kassentypen Offene Ladenkasse Elektronische Registrierkassen

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt.

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt. (Lohndaten, Sozialabgaben, Buchführung) DATEV eg; alle Rechte vorbehalten

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt. (Lohndaten, Sozialabgaben, Buchführung) DATEV eg; alle Rechte vorbehalten

GESETZ ZUM SCHUTZ VOR MANIPULATIONEN AN DIGITALEN GRUNDAUFZEICHNUNGEN

GESETZ ZUM SCHUTZ VOR MANIPULATIONEN AN DIGITALEN GRUNDAUFZEICHNUNGEN Stand: 4. Januar 2017 Das Gesetz zum Schutz Manipulationen an digitalen Grundaufzeichnungen wurde am 15.12.2016 im Bundestag verabschiedet

GESETZ ZUM SCHUTZ VOR MANIPULATIONEN AN DIGITALEN GRUNDAUFZEICHNUNGEN Stand: 4. Januar 2017 Das Gesetz zum Schutz Manipulationen an digitalen Grundaufzeichnungen wurde am 15.12.2016 im Bundestag verabschiedet

Wir begrüßen Sie herzlich zum Workshop. Aufbewahrungspflichten im Rahmen der GoBD

Wir begrüßen Sie herzlich zum Workshop Aufbewahrungspflichten im Rahmen der GoBD 1 Ihre Referenten Frank Behrens Mirko Guttzeit In Kooperation mit: 2 Agenda Allgemeine Aufbewahrungspflichten (ab Seite

Wir begrüßen Sie herzlich zum Workshop Aufbewahrungspflichten im Rahmen der GoBD 1 Ihre Referenten Frank Behrens Mirko Guttzeit In Kooperation mit: 2 Agenda Allgemeine Aufbewahrungspflichten (ab Seite

Neue Anforderungen an elektronische Kassensysteme ab

Neue Anforderungen an elektronische Kassensysteme ab 01.01.2017 I. Vorbemerkung Seit dem 01.01.2017 gibt es neue Anforderungen an elektronische Kassensysteme. Diese Anforderungen resultieren zum einen

Neue Anforderungen an elektronische Kassensysteme ab 01.01.2017 I. Vorbemerkung Seit dem 01.01.2017 gibt es neue Anforderungen an elektronische Kassensysteme. Diese Anforderungen resultieren zum einen

Die beigefügte Checkliste beruht auf Arbeitshilfen der Finanzverwaltung und dient dem Unternehmer zur Vorbereitung auf eine Betriebsprüfung.

Vorwort Die beigefügte Checkliste beruht auf Arbeitshilfen der Finanzverwaltung und dient dem Unternehmer zur Vorbereitung auf eine Betriebsprüfung. Inhalt 1. Checkliste Ordnungsmäßigkeit 1... 2 Allgemeines...

Vorwort Die beigefügte Checkliste beruht auf Arbeitshilfen der Finanzverwaltung und dient dem Unternehmer zur Vorbereitung auf eine Betriebsprüfung. Inhalt 1. Checkliste Ordnungsmäßigkeit 1... 2 Allgemeines...

Merkblatt zum Gesetz zum Schutz vor Manipulation an digitalen Grundaufzeichnungen

Stand: Mai 2017 Merkblatt zum Gesetz zum Schutz vor Manipulation an digitalen Grundaufzeichnungen Neues Gesetz beschlossen Das Bundeskabinett hat im Dezember 2016 ein Gesetz beschlossen, das weitere Maßnahmen

Stand: Mai 2017 Merkblatt zum Gesetz zum Schutz vor Manipulation an digitalen Grundaufzeichnungen Neues Gesetz beschlossen Das Bundeskabinett hat im Dezember 2016 ein Gesetz beschlossen, das weitere Maßnahmen

Dieses Merkblatt informiert Sie über die Grundlagen der digitalen Steuerprüfung.

MERKBLATT Recht und Steuern DIE DIGITALE STEUERPRÜFUNG WIE KANN MAN SICH VORBEREITEN? Dieses Merkblatt informiert Sie über die Grundlagen der digitalen Steuerprüfung. Inhalt: Digitale Steuerprüfung...

MERKBLATT Recht und Steuern DIE DIGITALE STEUERPRÜFUNG WIE KANN MAN SICH VORBEREITEN? Dieses Merkblatt informiert Sie über die Grundlagen der digitalen Steuerprüfung. Inhalt: Digitale Steuerprüfung...

Die elektronische Steuerprüfung. Der neue Datenzugriff der Finanzverwaltung. - warum sich Unternehmen jetzt darauf vorbereiten müssen

Die elektronische Steuerprüfung Der neue Datenzugriff der Finanzverwaltung - warum sich Unternehmen jetzt darauf vorbereiten müssen Was ist eine elektronische Betriebsprüfung? Seit 2002 haben die Finanzämter

Die elektronische Steuerprüfung Der neue Datenzugriff der Finanzverwaltung - warum sich Unternehmen jetzt darauf vorbereiten müssen Was ist eine elektronische Betriebsprüfung? Seit 2002 haben die Finanzämter

KUMAVISION Kundenforum 2017

KUMAVISION Kundenforum 2017 KUMAVISION Kundenforum 2017 Template für Verfahrens- und Prozessdokumentation Agenda Gesetzliche Grundlage GoBD Aufbau der Dokumentation Inhalte der Dokumentation Template Vorlagen

KUMAVISION Kundenforum 2017 KUMAVISION Kundenforum 2017 Template für Verfahrens- und Prozessdokumentation Agenda Gesetzliche Grundlage GoBD Aufbau der Dokumentation Inhalte der Dokumentation Template Vorlagen

Ihre Referentin. Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft. Steuerfachangestellte, Diplom Sozialwirtin

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

GoBD wenn der Prüfer mit dem Laptop kommt

GoBD wenn der Prüfer mit dem Laptop kommt Thomas Biermann, DATEV eg DATEV eg; alle Rechte vorbehalten Vertrauen ist gut Kontrolle ist besser! In den Betriebsprüfungen der Länder waren im Jahr 2015 bundesweit

GoBD wenn der Prüfer mit dem Laptop kommt Thomas Biermann, DATEV eg DATEV eg; alle Rechte vorbehalten Vertrauen ist gut Kontrolle ist besser! In den Betriebsprüfungen der Länder waren im Jahr 2015 bundesweit

02/2015. I. Einleitung. II. Überblick

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) I. Einleitung Angesichts der in den vergangenen Jahren

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) I. Einleitung Angesichts der in den vergangenen Jahren

Die Bedeutung elektronischer Medien für die Finanzverwaltung

Die Digitalisierung im Mittelstand Die Finanzverwaltung macht mit. Veranstaltung bei der IHK Heilbronn Franken am 17.11.2015 Die Bedeutung elektronischer Medien für die Finanzverwaltung 1. Grundsätze zur

Die Digitalisierung im Mittelstand Die Finanzverwaltung macht mit. Veranstaltung bei der IHK Heilbronn Franken am 17.11.2015 Die Bedeutung elektronischer Medien für die Finanzverwaltung 1. Grundsätze zur

Verschärfung des Steuerverfahrensrechts und des Steuerstrafrechts. Stand

Verschärfung des Steuerverfahrensrechts und des Steuerstrafrechts Aufbewahrungsfristen 147 AO - Verlängerung Buchungsbelege jetzt 10 Jahre (bisher 6 Jahre) 10 Jahre Bücher, Aufzeichnungen, Inventare, Jahresabschlüsse,

Verschärfung des Steuerverfahrensrechts und des Steuerstrafrechts Aufbewahrungsfristen 147 AO - Verlängerung Buchungsbelege jetzt 10 Jahre (bisher 6 Jahre) 10 Jahre Bücher, Aufzeichnungen, Inventare, Jahresabschlüsse,

CM Z-Finanzberichte nur mit SD Karte möglich! Download der Aktuellen PC-Software unter:

O L Y MPIA CM 911-912 Anleitung PC-Software (Download) Anleitung GoBD Schnittstelle Z-Finanzberichte nur mit SD Karte möglich! Download der Aktuellen PC-Software unter: Auf Grund ständiger Software-Aktualisierungen

O L Y MPIA CM 911-912 Anleitung PC-Software (Download) Anleitung GoBD Schnittstelle Z-Finanzberichte nur mit SD Karte möglich! Download der Aktuellen PC-Software unter: Auf Grund ständiger Software-Aktualisierungen

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen

Bundesrat Drucksache 764/16 16.12.16 Gesetzesbeschluss des Deutschen Bundestages Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen Der Deutsche Bundestag hat in seiner 209. Sitzung

Bundesrat Drucksache 764/16 16.12.16 Gesetzesbeschluss des Deutschen Bundestages Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen Der Deutsche Bundestag hat in seiner 209. Sitzung

2. Was ist sonst noch beim Einsatz einer Registrierkasse zu beachten, die den heute gültigen Vorschriften entspricht?

MERKBLATT Registrierkassen Stand: 26. August 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten wird, ist noch offen.

MERKBLATT Registrierkassen Stand: 26. August 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten wird, ist noch offen.

CM 941/F-942/F. Anleitung GoBD Schnittstelle. Z-Finanzberichte nur mit USB-Stick möglich! SINCE Download der Aktuellen Software unter:

CM 941/F-942/F Anleitung GoBD Schnittstelle Z-Finanzberichte nur mit USB-Stick möglich! Download der Aktuellen Software unter: www.olympia-vertrieb.de Support, Download, Download Bereich öffnen, Cashregisters,

CM 941/F-942/F Anleitung GoBD Schnittstelle Z-Finanzberichte nur mit USB-Stick möglich! Download der Aktuellen Software unter: www.olympia-vertrieb.de Support, Download, Download Bereich öffnen, Cashregisters,

Häufige Fragen zu den GoBD Vorgaben

Häufige Fragen zu den GoBD Vorgaben Frage Was sind die GoBD? Die GoBD, also die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form

Häufige Fragen zu den GoBD Vorgaben Frage Was sind die GoBD? Die GoBD, also die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form

Kurztestat über die Softwarezertifizierung des Programms Fromm-FINA2000 bei Fromm & Co. GmbH Niedergörsdorf OT Seehausen

2. Ausfertigung Kurztestat über die Softwarezertifizierung des Programms Fromm-FINA2000 bei Fromm & Co. GmbH Niedergörsdorf OT Seehausen Inhaltsverzeichnis Seite 1. Auftrag und Auftragsdurchführung 3 2.

2. Ausfertigung Kurztestat über die Softwarezertifizierung des Programms Fromm-FINA2000 bei Fromm & Co. GmbH Niedergörsdorf OT Seehausen Inhaltsverzeichnis Seite 1. Auftrag und Auftragsdurchführung 3 2.

Die GoBD in der praktischen Umsetzung

Die GoBD in der praktischen Umsetzung Das Vier-Säulen-Modell 31. März 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Die GoBD Mit dem Schreiben

Die GoBD in der praktischen Umsetzung Das Vier-Säulen-Modell 31. März 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Die GoBD Mit dem Schreiben

Darlegung des aktualisierten Fragen- und Antworten-Kataloges zum Datenzugriffsrecht der Finanzverwaltung

Darlegung des aktualisierten Fragen- und Antworten-Kataloges zum Datenzugriffsrecht der Finanzverwaltung Revisionsverband ärztlicher Organisationen e.v. Diplom-Betriebswirt (FH) Jürgen Recha Revisor, Datenschutzbeauftragter

Darlegung des aktualisierten Fragen- und Antworten-Kataloges zum Datenzugriffsrecht der Finanzverwaltung Revisionsverband ärztlicher Organisationen e.v. Diplom-Betriebswirt (FH) Jürgen Recha Revisor, Datenschutzbeauftragter

Fiskaltaxameter und neues Eichrecht

Fiskaltaxameter und neues Eichrecht Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben Landesamt für Steuern Rheinland-Pfalz Bp-Referate St 41/St 42 - Thomas Hermen Informationsveranstaltung

Fiskaltaxameter und neues Eichrecht Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben Landesamt für Steuern Rheinland-Pfalz Bp-Referate St 41/St 42 - Thomas Hermen Informationsveranstaltung

Steuerberatung ist Vertrauenssache. Individuelle Lösungen durch einen zuverlässigen Partner

Steuerberatung ist Vertrauenssache Individuelle Lösungen durch einen zuverlässigen Partner Ihr Referent und Ansprechpartner: Dipl. kfm. (FH) Florian Varinli Steuerberater und Partner U. Madel & C.-D. Kotalla

Steuerberatung ist Vertrauenssache Individuelle Lösungen durch einen zuverlässigen Partner Ihr Referent und Ansprechpartner: Dipl. kfm. (FH) Florian Varinli Steuerberater und Partner U. Madel & C.-D. Kotalla

Dokumentation von Bargeldbewegungen in der Direktvermarktung - Registrierkassen. Susanne Siebler DBB DATA Steuerberatungsgesellschaft mbh

Dokumentation von Bargeldbewegungen in der Direktvermarktung - Registrierkassen Susanne Siebler DBB DATA Steuerberatungsgesellschaft mbh Generalverdacht gegen bargeldintensive Betriebe! Prüfung der Kassenbuchführung

Dokumentation von Bargeldbewegungen in der Direktvermarktung - Registrierkassen Susanne Siebler DBB DATA Steuerberatungsgesellschaft mbh Generalverdacht gegen bargeldintensive Betriebe! Prüfung der Kassenbuchführung

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen (22.12.2016) (Bundesgesetzblatt 2016 I Nr. 65 vom 28.12.2016) ab wann tritt welche Änderung in Kraft? Manipulationen an digitalen Grundaufzeichnungen

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen (22.12.2016) (Bundesgesetzblatt 2016 I Nr. 65 vom 28.12.2016) ab wann tritt welche Änderung in Kraft? Manipulationen an digitalen Grundaufzeichnungen

KASSENSYSTEM-STARTERPAKETE

Auspacken. Einschalten. Loslegen. KASSENSYSTEM-STARTERPAKETE STARTERPAKET MINI 8 Zoll Android Tablet inkl. Halterung schneller Thermobondrucker professionelles Netzwerk mit WLAN inklusive Dienstleistung

Auspacken. Einschalten. Loslegen. KASSENSYSTEM-STARTERPAKETE STARTERPAKET MINI 8 Zoll Android Tablet inkl. Halterung schneller Thermobondrucker professionelles Netzwerk mit WLAN inklusive Dienstleistung

elektronische Rechnung (erechnung)

") elektronische Rechnung (erechnung) (Haushaltsrechtliche Rahmenbedingungen) BMF, ORR Wolfgang Raack Inhalt Grundsatz Rechtliche Grundlagen Bundeshaushaltsordnung (BHO) Allgemeine Verwaltungsvorschriften

elektronische Rechnung (erechnung) (Haushaltsrechtliche Rahmenbedingungen) BMF, ORR Wolfgang Raack Inhalt Grundsatz Rechtliche Grundlagen Bundeshaushaltsordnung (BHO) Allgemeine Verwaltungsvorschriften

Elektronische Rechnung und Archivierung

Elektronische Rechnung und Archivierung 15. März 2007 CeBIT 2007, Hannover Dr. Astrid Auer-Reinsdorff Rechtsanwältin, Berlin Dr. Astrid Auer-Reinsdorff 2007 1 Vorsteuerabzug Rechnung = Kernelement des

Elektronische Rechnung und Archivierung 15. März 2007 CeBIT 2007, Hannover Dr. Astrid Auer-Reinsdorff Rechtsanwältin, Berlin Dr. Astrid Auer-Reinsdorff 2007 1 Vorsteuerabzug Rechnung = Kernelement des

MERKBLATT Thema Welche Aufbewahrungsfristen gelten?

MERKBLATT Thema Welche Aufbewahrungsfristen gelten? Steuerrechtlich gelten folgende Aufbewahrungsfristen: Aufbewahrungsfrist von 10 Jahren (01.01.2015: Vernichtung aus 2004 und früher) Bücher und Aufzeichnungen

MERKBLATT Thema Welche Aufbewahrungsfristen gelten? Steuerrechtlich gelten folgende Aufbewahrungsfristen: Aufbewahrungsfrist von 10 Jahren (01.01.2015: Vernichtung aus 2004 und früher) Bücher und Aufzeichnungen

Die E-Rechnung im Lichte der GoBD

in Kooperation mit Die E-Rechnung im Lichte der GoBD Stefan Groß, Steuerberater und CISA (Certified Information Systems Auditor) Partner bei PSP und Vorstandsvorsitzender des VeR Die E-Rechnung im Lichte

in Kooperation mit Die E-Rechnung im Lichte der GoBD Stefan Groß, Steuerberater und CISA (Certified Information Systems Auditor) Partner bei PSP und Vorstandsvorsitzender des VeR Die E-Rechnung im Lichte

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen?

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

1995 Hamburg EPOS Kartenzahlung im TAXI Hamburg Projekt Fiskaltaxameter Hamburg MyCityTaxi SBB Schweiz m-pos Kasse im Zug

1995 Hamburg EPOS Kartenzahlung im TAXI 2007 Hamburg Projekt Fiskaltaxameter 2009 Hamburg MyCityTaxi 2010 SBB Schweiz m-pos Kasse im Zug Manfred Schröder Payco GmbH Lottbeker Weg 176 22395 Hamburg Rechtlicher

1995 Hamburg EPOS Kartenzahlung im TAXI 2007 Hamburg Projekt Fiskaltaxameter 2009 Hamburg MyCityTaxi 2010 SBB Schweiz m-pos Kasse im Zug Manfred Schröder Payco GmbH Lottbeker Weg 176 22395 Hamburg Rechtlicher

Kassensysteme im Visier des Finanzamtes. Vortrag bei der Handwerkskammer Bremen am

Kassensysteme im Visier des Finanzamtes Vortrag bei der Handwerkskammer Bremen am 29.11.2017 Diplom-Kaufmann Jens Weistermann seit 2003 selbständig acht Mitarbeiter Schwerpunkt: kleine und mittelständische

Kassensysteme im Visier des Finanzamtes Vortrag bei der Handwerkskammer Bremen am 29.11.2017 Diplom-Kaufmann Jens Weistermann seit 2003 selbständig acht Mitarbeiter Schwerpunkt: kleine und mittelständische

GoBD Verschärfte Buchführungsregeln im digitalen Zeitalter?

GoBD Verschärfte Buchführungsregeln im digitalen Zeitalter? IHK für Rheinhessen, 16. März 2016 Ordnungsmäßigkeit der Buchführung 146 AO 239 HGB Nachvollzieh- und Nachprüfbarkeit Vollständigkeit und Richtigkeit

GoBD Verschärfte Buchführungsregeln im digitalen Zeitalter? IHK für Rheinhessen, 16. März 2016 Ordnungsmäßigkeit der Buchführung 146 AO 239 HGB Nachvollzieh- und Nachprüfbarkeit Vollständigkeit und Richtigkeit

Aktuelle Vorschriften für digitale Kassensysteme was Sie für die Betriebsprüfung beachten sollten

"GDPdU und raus bist Du?" Aktuelle Vorschriften für digitale Kassensysteme was Sie für die Betriebsprüfung beachten sollten Es kann teuer für Sie werden, wenn Ihre Buchführung mit Ihrem digitalen Kassensystem

"GDPdU und raus bist Du?" Aktuelle Vorschriften für digitale Kassensysteme was Sie für die Betriebsprüfung beachten sollten Es kann teuer für Sie werden, wenn Ihre Buchführung mit Ihrem digitalen Kassensystem

DAS MANDANTEN I MERKBLATT

Thomas Schelly STEUERBERATER Stand: 01.2015 DAS MANDANTEN I MERKBLATT GoBD (= Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie

Thomas Schelly STEUERBERATER Stand: 01.2015 DAS MANDANTEN I MERKBLATT GoBD (= Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie

Rechtssicher archivieren mit dem Barracuda Message Archiver. White Paper

Rechtssicher archivieren mit dem Barracuda Message Archiver White Paper Der Barracuda Message Archiver entspricht allen in Deutschland geltenden Archivierungsvorschriften Der Barracuda Message Archiver

Rechtssicher archivieren mit dem Barracuda Message Archiver White Paper Der Barracuda Message Archiver entspricht allen in Deutschland geltenden Archivierungsvorschriften Der Barracuda Message Archiver

Das BMF-Schreiben zu den GoBD

Dr. Johannes Riepolt, Stephan Greulich Das BMF-Schreiben zu den GoBD Neue Grundsätze zur elektronischen Buchführung und zum Datenzugriff Kompaktwissen für Berater DATEV eg, 90329 Nürnberg (Verlag) 2015

Dr. Johannes Riepolt, Stephan Greulich Das BMF-Schreiben zu den GoBD Neue Grundsätze zur elektronischen Buchführung und zum Datenzugriff Kompaktwissen für Berater DATEV eg, 90329 Nürnberg (Verlag) 2015

Digitale Reisekostenabrechnung GoBD und Tax Compliance

Digitale Reisekostenabrechnung GoBD und Tax Compliance Webinar am 21. Juni 2017 Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Digitale Reisekostenabrechnung GoBD und Tax Compliance

Digitale Reisekostenabrechnung GoBD und Tax Compliance Webinar am 21. Juni 2017 Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Digitale Reisekostenabrechnung GoBD und Tax Compliance

Elektronische Betriebsprüfung

Elektronische Betriebsprüfung PBS Archiving Day, 11. Juni, 2002 1 Dr. Mathias Philipp, KPMG mphilipp@kpmg.com 2001 KPMG Dr. Mathias Philipp 1 1. Einleitung 2. Datenzugriff durch die Finanzverwaltung 2.1

Elektronische Betriebsprüfung PBS Archiving Day, 11. Juni, 2002 1 Dr. Mathias Philipp, KPMG mphilipp@kpmg.com 2001 KPMG Dr. Mathias Philipp 1 1. Einleitung 2. Datenzugriff durch die Finanzverwaltung 2.1

Aufbewahrung digitaler Unterlagen bei Bargeschäften; Entwurf eines BMF-Schreibens

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin

RFID Lösungen für den Bereich Fitness / Freizeit

idtronic GmbH RFID Lösungen für den Bereich Fitness / Freizeit www.idtronic-rfid.com idtronic Das Unternehmen Wir sind Führender Anbieter für RFID Hardware Lösungen Ein junges Unternehmen Wir bieten innovative

idtronic GmbH RFID Lösungen für den Bereich Fitness / Freizeit www.idtronic-rfid.com idtronic Das Unternehmen Wir sind Führender Anbieter für RFID Hardware Lösungen Ein junges Unternehmen Wir bieten innovative

Elektronische Archivierung & Elektronische Betriebsprüfung. Änderungen ab 2002 Dr. Mathias Philipp. Bensheim, 11. Juni 2002

Elektronische Archivierung & Elektronische Betriebsprüfung Änderungen ab 2002 Dr. Mathias Philipp Bensheim, 11. Juni 2002 1. Einleitung 2. Datenzugriff durch die Finanzverwaltung 2.1 Rechtliche Änderungen

Elektronische Archivierung & Elektronische Betriebsprüfung Änderungen ab 2002 Dr. Mathias Philipp Bensheim, 11. Juni 2002 1. Einleitung 2. Datenzugriff durch die Finanzverwaltung 2.1 Rechtliche Änderungen

Aufzeichnungs- und Aufbewahrungspflicht der digitalen Grundaufzeichnungen ( 238 HGB, 140, 145 bis 147 AO)

") Aufzeichnungs- und Aufbewahrungspflicht der digitalen Grundaufzeichnungen ( 238 HGB, 140, 145 bis 147 AO) OFD Nordrhein-Westfalen, Verfügung vom 28.7.2015, S 0316-2015/0006-St 432a Der BFH hat mit weitgehend

Aufzeichnungs- und Aufbewahrungspflicht der digitalen Grundaufzeichnungen ( 238 HGB, 140, 145 bis 147 AO) OFD Nordrhein-Westfalen, Verfügung vom 28.7.2015, S 0316-2015/0006-St 432a Der BFH hat mit weitgehend

Wissenschaftliche Dienste. Dokumentation. Fiskaltaxameter im Taxigewerbe Deutscher Bundestag WD /16

Fiskaltaxameter im Taxigewerbe 2016 Deutscher Bundestag Seite 2 Fiskaltaxameter im Taxigewerbe Aktenzeichen: Abschluss der Arbeit: 02.11.2016 Fachbereich: WD 5 Wirtschaft und Verkehr, Ernährung, Landwirtschaft

Fiskaltaxameter im Taxigewerbe 2016 Deutscher Bundestag Seite 2 Fiskaltaxameter im Taxigewerbe Aktenzeichen: Abschluss der Arbeit: 02.11.2016 Fachbereich: WD 5 Wirtschaft und Verkehr, Ernährung, Landwirtschaft

Grundsätze ordnungsgemäßer Kassenbuchführung

Grundsätze ordnungsgemäßer Kassenbuchführung Bedeutung einer ordnungsgemäßen Kasse Vermutung der Richtigkeit, Finanzverwaltung muss Gegenteil nachweisen Prüfungsschwerpunkt bei bargeldintensiven Unternehmen

Grundsätze ordnungsgemäßer Kassenbuchführung Bedeutung einer ordnungsgemäßen Kasse Vermutung der Richtigkeit, Finanzverwaltung muss Gegenteil nachweisen Prüfungsschwerpunkt bei bargeldintensiven Unternehmen

Durch direkten Zugriff auf den LEGIC Chip können eigene - oder kundenspezifische Applikationen selbst realisiert werden!

LEGIC_App Das LEGIC_App bietet ein unschlagbares Preis-/ Leistungsverhältnis!!! Durch direkten Zugriff auf den LEGIC Chip können eigene - oder kundenspezifische Applikationen selbst realisiert werden!

LEGIC_App Das LEGIC_App bietet ein unschlagbares Preis-/ Leistungsverhältnis!!! Durch direkten Zugriff auf den LEGIC Chip können eigene - oder kundenspezifische Applikationen selbst realisiert werden!

Auszug aus dem. Beschreibungsstandard für die Datenträgerüberlassung Version 1.1 vom 1. August 2002

Auszug aus dem Beschreibungsstandard für die Datenträgerüberlassung Version 1.1 vom 1. August 2002 Erläuterungen zur Speicherung und Beschreibung von Daten im Rahmen der Grundsätze zum Datenzugriff und

Auszug aus dem Beschreibungsstandard für die Datenträgerüberlassung Version 1.1 vom 1. August 2002 Erläuterungen zur Speicherung und Beschreibung von Daten im Rahmen der Grundsätze zum Datenzugriff und

Fiskaltaxameter. Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben. Finanzamt Koblenz Markus Busch

Fiskaltaxameter Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben Finanzamt Koblenz Markus Busch Informationsveranstaltung IHK Kaisersesch, 03.11.2016 Folie 1 Zu meiner Person:

Fiskaltaxameter Steuerrechtliche Anforderungen - Außenprüfung bei Taxi- und Mietwagenbetrieben Finanzamt Koblenz Markus Busch Informationsveranstaltung IHK Kaisersesch, 03.11.2016 Folie 1 Zu meiner Person:

Mittelstands-Forum, Systems 2005 Rechtliche Grundlagen zum Datenzugriff der Finanzverwaltung 25. Oktober PwC

Mittelstands-Forum, Systems 2005 Rechtliche Grundlagen zum Datenzugriff der Finanzverwaltung 25. Oktober 2005 PwC Agenda 1. Compliance 2. GDPdU 3. Aufgaben/Themen Compliance rechtliche Grundlagen Gesetze

Mittelstands-Forum, Systems 2005 Rechtliche Grundlagen zum Datenzugriff der Finanzverwaltung 25. Oktober 2005 PwC Agenda 1. Compliance 2. GDPdU 3. Aufgaben/Themen Compliance rechtliche Grundlagen Gesetze

Die Registrierkasse Neuregelung ab Peter Kaierle Geschäftsführer

Die Registrierkasse Neuregelung ab 01.01.2017 Peter Kaierle Geschäftsführer Wir beantworten Ihre Fragen zu den Anforderungen des Finanzamtes an Kassensysteme: Am 13. Juli 2016 hat die Bundesregierung den

Die Registrierkasse Neuregelung ab 01.01.2017 Peter Kaierle Geschäftsführer Wir beantworten Ihre Fragen zu den Anforderungen des Finanzamtes an Kassensysteme: Am 13. Juli 2016 hat die Bundesregierung den

Was bringt der SharePoint Server 2010 im Bereich DMS/VBS/E-AKTE?

Was bringt der SharePoint Server 2010 im Bereich DMS/VBS/E-AKTE? SharePoint Erfolgsfaktoren? Welche Funktionen benötigt jeder? Records Management mit Standard Funktionen Was Anwender/Kunden uns sagen!

Was bringt der SharePoint Server 2010 im Bereich DMS/VBS/E-AKTE? SharePoint Erfolgsfaktoren? Welche Funktionen benötigt jeder? Records Management mit Standard Funktionen Was Anwender/Kunden uns sagen!

Wir begrüßen Sie herzlich zum Workshop. Digitale Archivierung im Rahmen der GoBD

Wir begrüßen Sie herzlich zum Workshop Digitale Archivierung im Rahmen der GoBD 1 Ihre Referenten Harald Hensle Frank Behrens In Kooperation mit: Stb. Oliver Frank 2 Agenda GoBD seit 01.01.2015 (Frank

Wir begrüßen Sie herzlich zum Workshop Digitale Archivierung im Rahmen der GoBD 1 Ihre Referenten Harald Hensle Frank Behrens In Kooperation mit: Stb. Oliver Frank 2 Agenda GoBD seit 01.01.2015 (Frank

Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse)

") Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse) Sehr geehrte Damen und Herren, ich möchte Sie mit diesem Informationsschreiben über die Neuerungen

Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse) Sehr geehrte Damen und Herren, ich möchte Sie mit diesem Informationsschreiben über die Neuerungen

2. Was ist sonst noch beim Einsatz einer Registrierkasse zu beachten, die den heute gültigen Vorschriften entspricht?

MERKBLATT Registrierkassen Stand: 7. September 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten und ob es noch Veränderungen

MERKBLATT Registrierkassen Stand: 7. September 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten und ob es noch Veränderungen

Revisionssicherheit & Verfahrensdokumentation Rechte und Pflichten digitaler Archivierung unter Einhaltung der GoBD

Revisionssicherheit & Verfahrensdokumentation Rechte und Pflichten digitaler Archivierung unter Einhaltung der GoBD Hamburg, 28. September 2017 1 Markus Olbring Agenda Vorstellung Revisionssicherheit Anforderungen

Revisionssicherheit & Verfahrensdokumentation Rechte und Pflichten digitaler Archivierung unter Einhaltung der GoBD Hamburg, 28. September 2017 1 Markus Olbring Agenda Vorstellung Revisionssicherheit Anforderungen

VIELE FUNKTIONEN. EIN SYSTEM. EINE KARTE. Neue Karten kodieren, indivuell bedrucken und verwalten Alles mit einem zentralen Karten-Management-System

VIELE FUNKTIONEN. EIN SYSTEM. EINE KARTE. KARTEN erstellen Neue Karten kodieren, indivuell bedrucken und verwalten Alles mit einem zentralen Karten-Management-System Karten erstellen PSDCard Softwarelösung

VIELE FUNKTIONEN. EIN SYSTEM. EINE KARTE. KARTEN erstellen Neue Karten kodieren, indivuell bedrucken und verwalten Alles mit einem zentralen Karten-Management-System Karten erstellen PSDCard Softwarelösung

E-Invoicing. Thema: Elektronische Rechnungen und Belege aus steuerrechtlicher Sicht. Was gilt es zu beachten?

www. kanzlei-haf.de E-Invoicing Thema: Elektronische Rechnungen und Belege aus steuerrechtlicher Sicht Was gilt es zu beachten? Diplom-Betriebswirt Jens Braun, Steuerberater 1 Gliederung I. Aufzeichnungspflichten

www. kanzlei-haf.de E-Invoicing Thema: Elektronische Rechnungen und Belege aus steuerrechtlicher Sicht Was gilt es zu beachten? Diplom-Betriebswirt Jens Braun, Steuerberater 1 Gliederung I. Aufzeichnungspflichten

VIELE FUNKTIONEN. EIN SYSTEM. EINE KARTE. Neue Karten kodieren, indivuell bedrucken und verwalten Alles mit einem zentralen Karten-Management-System

VIELE FUNKTIONEN. EIN SYSTEM. EINE KARTE. KARTEN erstellen Neue Karten kodieren, indivuell bedrucken und verwalten Alles mit einem zentralen Karten-Management-System Karten erstellen PSDCard Softwarelösung

VIELE FUNKTIONEN. EIN SYSTEM. EINE KARTE. KARTEN erstellen Neue Karten kodieren, indivuell bedrucken und verwalten Alles mit einem zentralen Karten-Management-System Karten erstellen PSDCard Softwarelösung

Technische Verordnung zur Durchführung des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen

Referentenentwurf des Bundesministeriums der Finanzen Technische Verordnung zur Durchführung des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen A. Problem und Ziel Der Steuervollzug

Referentenentwurf des Bundesministeriums der Finanzen Technische Verordnung zur Durchführung des Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen A. Problem und Ziel Der Steuervollzug

INBETRIEBNAHME QUORIONKASSA ANLEITUNG ZUR ERSTANMELDUNG BEI FINANZONLINE

INBETRIEBNAHME QUORIONKASSA ANLEITUNG ZUR ERSTANMELDUNG BEI FINANZONLINE ABCOMPUTER 1230 WIEN Lieber QUORiON Kunde, nach der erfolgreichen Installation des QUORiON-Signatur-Modules sind noch weitere Schritte

INBETRIEBNAHME QUORIONKASSA ANLEITUNG ZUR ERSTANMELDUNG BEI FINANZONLINE ABCOMPUTER 1230 WIEN Lieber QUORiON Kunde, nach der erfolgreichen Installation des QUORiON-Signatur-Modules sind noch weitere Schritte

- GoBD - BMF-Schreiben vom 14.11.2014

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff - GoBD - BMF-Schreiben vom 14.11.2014 Patrick Mersch GoBD

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff - GoBD - BMF-Schreiben vom 14.11.2014 Patrick Mersch GoBD

Revisionssicherheit Beilage zur Kundeninformation

Revisionssicherheit Beilage zur Kundeninformation Definition Der Begriff Revisionssicherheit bezieht sich auf elektronische Archivsysteme, die den Anforderungen des Handelsgesetzbuches ( 239, 257 HGB),

Revisionssicherheit Beilage zur Kundeninformation Definition Der Begriff Revisionssicherheit bezieht sich auf elektronische Archivsysteme, die den Anforderungen des Handelsgesetzbuches ( 239, 257 HGB),

CAPTURE IT GLOBAL. Hybride Barcode und RFID Scanner

CAPTURE IT GLOBAL LF Barcode 1D HF 2D UHF Hybride Barcode und Scanner ios zertifiziert für iphone/ipad Lösungen ANDROID Kommunikation für Smartphone/Tablet Module für (LF, HF, UHF) und Barcode (1D, 2D)

CAPTURE IT GLOBAL LF Barcode 1D HF 2D UHF Hybride Barcode und Scanner ios zertifiziert für iphone/ipad Lösungen ANDROID Kommunikation für Smartphone/Tablet Module für (LF, HF, UHF) und Barcode (1D, 2D)

Die digitale Steuerprüfung - wie kann man sich vorbereiten?

Die digitale Steuerprüfung - wie kann man sich vorbereiten? Schon seit dem Jahr 2002 hat das Finanzamt die Möglichkeit, eine digitale Steuerprüfung durchzuführen. Eine Zeit lang waren selbst die Betriebsprüfer

Die digitale Steuerprüfung - wie kann man sich vorbereiten? Schon seit dem Jahr 2002 hat das Finanzamt die Möglichkeit, eine digitale Steuerprüfung durchzuführen. Eine Zeit lang waren selbst die Betriebsprüfer

Wirtschaft trifft UNO Wie können Unternehmen in Zeiten der Globalisierung und Digitalisierung von einer Zertifizierung gem. UNO-Charta profitieren?

Wirtschaft trifft UNO Wie können Unternehmen in Zeiten der Globalisierung und Digitalisierung von einer Zertifizierung gem. UNO-Charta profitieren? WP Dipl.-Kfm. Klaus-Michael Burger Zu meiner Person -

Wirtschaft trifft UNO Wie können Unternehmen in Zeiten der Globalisierung und Digitalisierung von einer Zertifizierung gem. UNO-Charta profitieren? WP Dipl.-Kfm. Klaus-Michael Burger Zu meiner Person -

(Un)Sicherheit bei Kassensystemen

Sicherheit bei Kassensystemen") 11.08.2017 (Un)Sicherheit bei Kassensystemen StB Frank Mohr, Gera Bargeld lacht. Und Bargeld verführt. Es liegt wohl in der Natur des Menschen, das Geld, was man in der Hand hat, ungern wieder herzugeben.

11.08.2017 (Un)Sicherheit bei Kassensystemen StB Frank Mohr, Gera Bargeld lacht. Und Bargeld verführt. Es liegt wohl in der Natur des Menschen, das Geld, was man in der Hand hat, ungern wieder herzugeben.

DIGITALISIERUNG Optimierung der Geschäftsabläufe kleiner und mittlerer Unternehmen. Herzlich Willkommen Donnerstag, 18. Mai 2017

DIGITALISIERUNG Optimierung der Geschäftsabläufe kleiner und mittlerer Unternehmen Herzlich Willkommen Donnerstag, 18. Mai 2017 Tradition und Fortschritt als zuverlässiger IT Partner Tobias Heinrich Organisationsberater

DIGITALISIERUNG Optimierung der Geschäftsabläufe kleiner und mittlerer Unternehmen Herzlich Willkommen Donnerstag, 18. Mai 2017 Tradition und Fortschritt als zuverlässiger IT Partner Tobias Heinrich Organisationsberater

INSIKA-VERFAHREN EINSATZ BEI TAXAMETERN VOM PROJEKT ZUM VERFAHREN. aus Sicht der Finanzverwaltung NRW. 2. November zu Gast bei der.

INSIKA-VERFAHREN EINSATZ BEI TAXAMETERN VOM PROJEKT ZUM VERFAHREN aus Sicht der Finanzverwaltung NRW zu Gast bei der Miriam Wied Steueramtfrau Referat St 43 für Außenprüfungsdienste, bei der Oberfinanzdirektion

INSIKA-VERFAHREN EINSATZ BEI TAXAMETERN VOM PROJEKT ZUM VERFAHREN aus Sicht der Finanzverwaltung NRW zu Gast bei der Miriam Wied Steueramtfrau Referat St 43 für Außenprüfungsdienste, bei der Oberfinanzdirektion

Wann handelt es sich um eine elektronische Rechnung und wann nicht? Die GoBD führt hierzu unter der Randziffer 120 aus:

GoBD mit Word vereinbar? Excel Rechnungen mit Word oder Kassenbuch mit Excel erstellt? Dann aufgepasst: Auch in sem Bereich spricht GoBD ein Wort mit! Nachfolgend möchten wir Sie über einige wichtige Aussagen

GoBD mit Word vereinbar? Excel Rechnungen mit Word oder Kassenbuch mit Excel erstellt? Dann aufgepasst: Auch in sem Bereich spricht GoBD ein Wort mit! Nachfolgend möchten wir Sie über einige wichtige Aussagen

Infoveranstaltung Fiskaltaxameter und neues Eichrecht: Aktuelle Neuerungen

Thomas Grätz IHK Pfalz und Rheinhessen/Mainz 13.07.2016 Fiskaltaxameter - Fluch oder Segen? Thomas Grätz IHK Pfalz und Rheinhessen/Mainz 13.07.2016 Aufzeichnungs-/Aufbewahrungsverpflichtung nach Steuergesetzen

Thomas Grätz IHK Pfalz und Rheinhessen/Mainz 13.07.2016 Fiskaltaxameter - Fluch oder Segen? Thomas Grätz IHK Pfalz und Rheinhessen/Mainz 13.07.2016 Aufzeichnungs-/Aufbewahrungsverpflichtung nach Steuergesetzen

Herzlich Willkommen. BÄKO Fulda-Lahn eg SEMINAR FÜR BETRIEBSINHABER. Kassenführung in Bäckereien

Herzlich Willkommen BÄKO Fulda-Lahn eg SEMINAR FÜR BETRIEBSINHABER Kassenführung in Bäckereien Michael Abt Geschäftsführer der Abt GmbH Kassensysteme Seit 1991 selbstständig im Bereich Kassensysteme für

Herzlich Willkommen BÄKO Fulda-Lahn eg SEMINAR FÜR BETRIEBSINHABER Kassenführung in Bäckereien Michael Abt Geschäftsführer der Abt GmbH Kassensysteme Seit 1991 selbstständig im Bereich Kassensysteme für

GoBD Handels- und Steuerrechtliche Anforderungen für die elektronische Archivierung am Beispiel des Dokumentenmanagement-Systems docuvita

GoBD Handels- und Steuerrechtliche Anforderungen für die elektronische Archivierung am Beispiel des Dokumentenmanagement-Systems docuvita Disclaimer 2 Diese Hinweise stellen eine allgemeine unverbindliche

GoBD Handels- und Steuerrechtliche Anforderungen für die elektronische Archivierung am Beispiel des Dokumentenmanagement-Systems docuvita Disclaimer 2 Diese Hinweise stellen eine allgemeine unverbindliche

Aktuelle Anforderungen an Kassensysteme Sichere Kassenführung 2.0. LIV Stuttgart/ Dipl.-Kfm. Franz E. Kunkel 1

Aktuelle Anforderungen an Kassensysteme Sichere Kassenführung 2.0 Dipl.-Kfm. Franz E. Kunkel 1 Die Zeit läuft! Das neue Zeitalter der Kassenführung beginnt! Dipl.-Kfm. Franz E. Kunkel 2 Kurzer Exkurs ins

Aktuelle Anforderungen an Kassensysteme Sichere Kassenführung 2.0 Dipl.-Kfm. Franz E. Kunkel 1 Die Zeit läuft! Das neue Zeitalter der Kassenführung beginnt! Dipl.-Kfm. Franz E. Kunkel 2 Kurzer Exkurs ins

Nachvollziehbarkeit und Nachprüfbarkeit

Nachvollziehbarkeit und Nachprüfbarkeit Nach dem Grundsatz der Nachvollziehbarkeit und Nachprüfbarkeit ( 145 Abs. 1 AO, 248 Abs. 1 S. 2, 3 HGB) müssen Buchführungs- und Aufzeichnungsverfahren nachvollziehbar

Nachvollziehbarkeit und Nachprüfbarkeit Nach dem Grundsatz der Nachvollziehbarkeit und Nachprüfbarkeit ( 145 Abs. 1 AO, 248 Abs. 1 S. 2, 3 HGB) müssen Buchführungs- und Aufzeichnungsverfahren nachvollziehbar

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen sowie zum Datenzugriff (GoBD)

") Max Mustermann Musterweg 1 99999 Musterhausen 22. Juni 2016 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen sowie zum Datenzugriff (GoBD) BITTE UNBEDINGT LESEN - Sehr

Max Mustermann Musterweg 1 99999 Musterhausen 22. Juni 2016 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen sowie zum Datenzugriff (GoBD) BITTE UNBEDINGT LESEN - Sehr

Herzlich willkommen zu unserer Vortragsreihe

Herzlich willkommen zu unserer Vortragsreihe Moderne Verwaltung Vollständige elektronische Durchführung von Vergabeverfahren bei der Beschaffung von Waren und Dienstleistungen und der elektronische Rechnungsverarbeitung

Herzlich willkommen zu unserer Vortragsreihe Moderne Verwaltung Vollständige elektronische Durchführung von Vergabeverfahren bei der Beschaffung von Waren und Dienstleistungen und der elektronische Rechnungsverarbeitung

E 131 Erklärung GASTRO FUCHS 3.1 POS Kassen-Anwendungssoftware

E 131 Erklärung GASTRO FUCHS 3.1 POS Kassen-Anwendungssoftware E 131 ERKLÄRUNG des Software Herstellers WALTER IT GmbH zur POS Kassen-Anwendungssoftware GASTRO FUCHS 3.1 in Bezug auf Richtlinien der Registrierkassenpflicht

E 131 Erklärung GASTRO FUCHS 3.1 POS Kassen-Anwendungssoftware E 131 ERKLÄRUNG des Software Herstellers WALTER IT GmbH zur POS Kassen-Anwendungssoftware GASTRO FUCHS 3.1 in Bezug auf Richtlinien der Registrierkassenpflicht

Registrierkassen: Der richtige Umgang mit den Aufzeichnungen

ARTIKEL Registrierkassen: Der richtige Umgang mit den Aufzeichnungen Ob bar oder mit Karte: Registrierkassen zeichnen die Einnahmen und Ausgaben vieler kleiner und großer Unternehmen auf. Die Kassenführung

ARTIKEL Registrierkassen: Der richtige Umgang mit den Aufzeichnungen Ob bar oder mit Karte: Registrierkassen zeichnen die Einnahmen und Ausgaben vieler kleiner und großer Unternehmen auf. Die Kassenführung

Erhöhte Anforderungen für Unternehmen!?

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff GoBD Erhöhte Anforderungen für Unternehmen!? 23. Juni 2015

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff GoBD Erhöhte Anforderungen für Unternehmen!? 23. Juni 2015

Finanzministerium Mecklenburg-Vorpommern

Finanzministerium Mecklenburg-Vorpommern Merkblatt für Unternehmer zur Ordnungsmäßigkeit der Kassenführung (Stand: Oktober 2014) Ungeachtet anderer Zahlungsmöglichkeiten werden heutzutage viele Geschäftsvorfälle

Finanzministerium Mecklenburg-Vorpommern Merkblatt für Unternehmer zur Ordnungsmäßigkeit der Kassenführung (Stand: Oktober 2014) Ungeachtet anderer Zahlungsmöglichkeiten werden heutzutage viele Geschäftsvorfälle

Rundum besser. DIE GLÄSERNE KASSE

Rundum besser. DIE GLÄSERNE KASSE Inhalt Die neue digitale Aufbewahrungspflicht von Kassendaten Gesetzgeber und Ausnahmeregelungen Was müssen Sie als Gastronom nun machen? Welche verschiedenen Kassensysteme

Rundum besser. DIE GLÄSERNE KASSE Inhalt Die neue digitale Aufbewahrungspflicht von Kassendaten Gesetzgeber und Ausnahmeregelungen Was müssen Sie als Gastronom nun machen? Welche verschiedenen Kassensysteme