Konjunktur in Deutschland: Aktuelle Lage, Stimmungen und Aussicht

|

|

|

- Edith Lorenz

- vor 8 Jahren

- Abrufe

Transkript

1 Konjunktur in Deutschland: Aktuelle Lage, Stimmungen und Aussicht Dipl.-Volkswirt Marcus Kappler Zentrum für Europäische Wirtschaftsforschung GmbH (ZEW) Thurgauer Prognoseforum 2007 Unternehmensforum Lilienberg, 9. Oktober 2007

Thurgauer Prognoseforum")

2 Ausgangslage Entwicklung des Bruttoinlandsprodukts preisbereinigt, Kettenindex (2000=100) Vj 2.Vj 3.Vj 4.Vj 1.Vj 2.Vj 3.Vj 4.Vj 1.Vj 2.Vj

3 BIP-Expansion immer noch über Trendwachstum betrug die Jahreswachstumsrate 2,9%! Zuletzt ließ die Dynamik allerdings leicht nach. Was erklärt die jüngste Entwicklung?

4 Wachstumsbeiträge des Konsums Veränderungen gegenüber dem Vorquartal Vj 2.Vj 3.Vj 4.Vj 1.Vj 2.Vj Konsumanteil am BIP: 58% privat, 18% Staat. Letztes Quartal 2006 und erstes Quartal 2007 stehen klar unter dem Einfluss der MwSt.-Anhebung: Vorzieheffekte und Realeinkommensentzug. Staatsverbrauch hat allerdings den Einbruch beim privaten Konsum im ersten Quartal etwas abgefedert. Arbeitsmarktentwicklung hat stützend gewirkt, ca. 400 Tsd. Arbeitslose weniger seit Jahresbeginn!

5 Wachstumsbeiträge der Investitionen Veränderungen gegenüber dem Vorquartal Vj 2.Vj 3.Vj 4.Vj 1.Vj 2.Vj Hohe Kapazitätsauslastung und gefüllte Auftragsbücher sorgten für dynamische Ausrüstungsinvestitionen. Außerdem: Vorzieheffekt in diesem Jahr wegen Wegfall der degressiven Abschreibungsmöglichkeiten im Jahr Einbruch im zweiten Quartal gehen auf Bauinvestitionen zurück: Klassischer Basiseffekt. Nachwirkung der Vorzieheffekte und mildes Wetter sorgten für ungewöhnlich starke Bauaktivität im 1. Quartal.

6 Wachstumsbeiträge des Außenhandels Veränderungen gegenüber dem Vorquartal Vj 2.Vj 3.Vj 4.Vj 1.Vj 2.Vj Exportstruktur: 66% EU-27 (44% Eurozone), 34% Drittländer (8% USA, 1% Japan, 3% China, 3% Russland). Außenhandel war im Jahr 2006 äußerst dynamisch, 4. Quartal aber durch statistische Effekte überlagert. Globale Industrieproduktion hat seit ca. einem Jahr an Tempo verloren. Aufwertung des Euro wirkt leicht belastend. Aber: volle Auftragsbücher und ausgelastete Kapazitäten.

7 Arbeitsmarkt /1/2006 3/1/2006 5/1/2006 7/1/2006 9/1/ /1/2006 1/1/2007 3/1/2007 5/1/2007 7/1/2007 9/1/ Registrierte Arbeitslose Offene Stellen

8 Stimmungen

9 ZEW-Konjunkturerwartungen Diffusionsindikator basierend auf einer monatlichen Umfrage unter ca. 350 Finanzmarktexperten. Abgefragt werden die Konjunkturerwartungen auf Sicht von 6 Monaten für Deutschland, die Eurozone, Japan, Großbritannien und die USA. Neu: ZEW-CS Finanzmarkttest für die Schweiz (seit Juli 2006) und Mittel- und Osteuropa (seit Juni 2007).

10 Ergebnisse der September-Umfrage ZEW Konjunkturlage Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Historischer Mittelwert

11 Ergebnisse der September-Umfrage ZEW Konjunkturerwartungen Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Historischer Mittelwert

12 Zur aktuellen Entwicklung der ZEW-Indizes Die momentane Konjunkturlage wird immer noch positiv betrachtet. Die Umfrage wird vom Ausbruch der Subprime- Krise überschattet US-Nachfragerückgang könnte dt. Exporte mindern, Vertrauenskrise könnte auf Realwirtschaft übergreifen. Vor allem die Erwartungen an die Sektoren der Banken, Versicherungen und des Baugewerbes haben nachgegeben.

13 Weitere wichtige Veränderungen der Konjunkturerwartungen im September Aktueller Wert Veränderung zum Vormonat Euroraum 65,6-7,5 USA -4,4-7,5 Japan 6,1-10,4 Großbritannien 55,6-10,4 Frankreich 34,4-6,1 Italien 13,7-1,8 MOE 56,0-0,8 Schweiz 80,6-4,1

14 Weitere Stimmungsindikatoren für Deutschland ifo Geschäftserwartungen Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Historischer Mittelwert

15 Weitere Stimmungsindikatoren für Deutschland 115 Stimmungsindikator der Europäischen Kommission Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Historischer Mittelwert

16 Weitere Stimmungsindikatoren für Deutschland GfK Konsumklima Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Oct Historischer Mittelwert

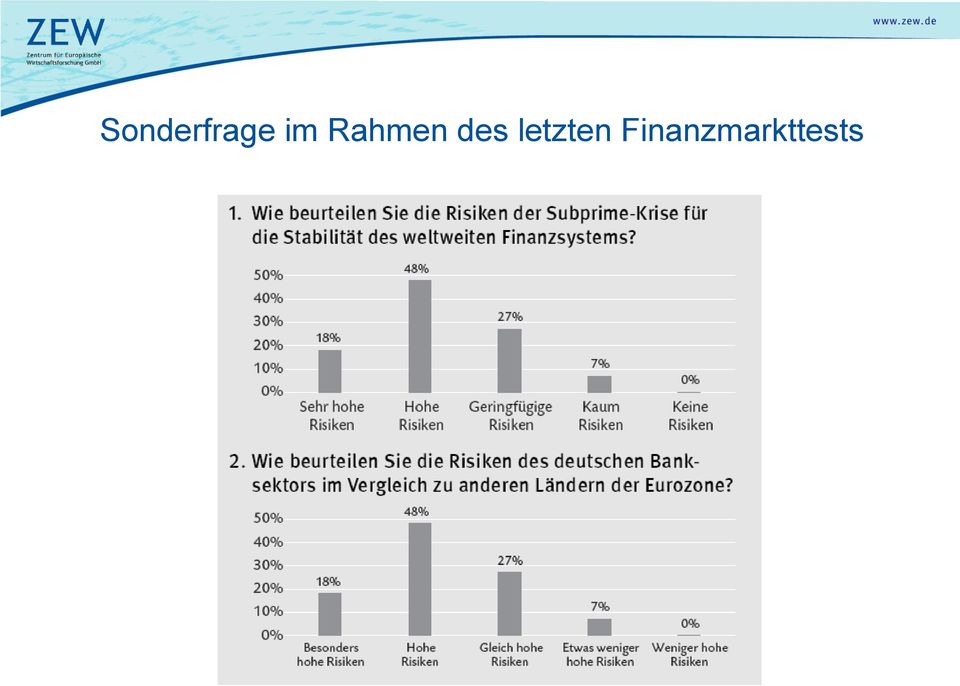

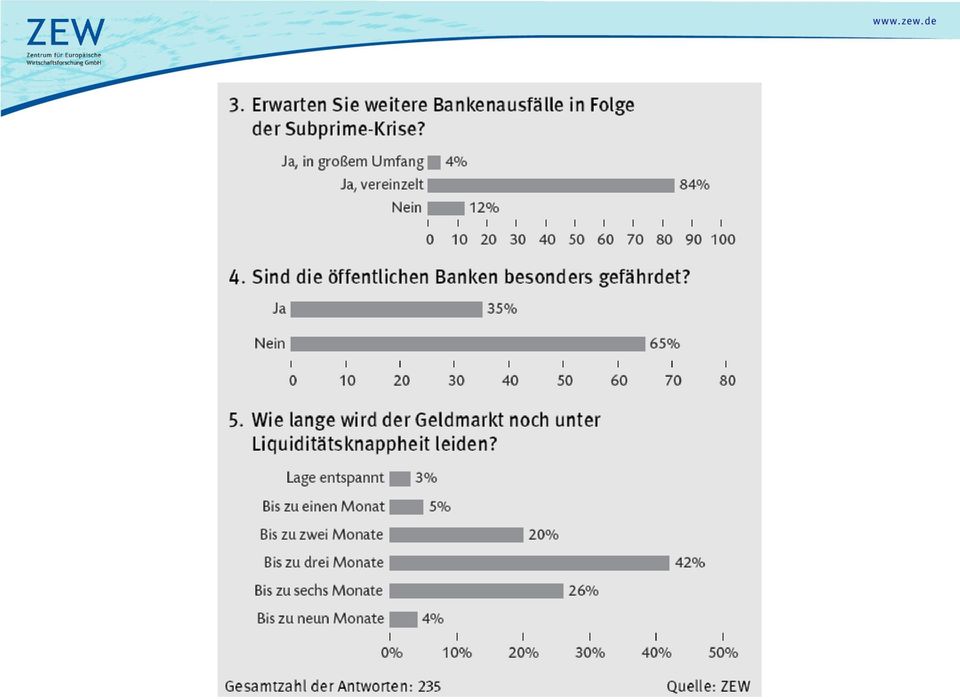

17 Welche Risiken gehen von der US-Immobilienkrise aus? Kurze Chronologie des Sommers 2007 Steigende Zinsen bei gleichzeitig sinkenden Immobilienpreisen führen zu massiven Zahlungsausfällen bei US-Immobilienkrediten. Über Refinanzierung, v.a. der Subprime-Kredite, durch strukturierte Anlageformen im Kapitalmarkt (ABS, CDO) stürzen neben spezialisierten Immobilienfinanzierern auch Hedgefonds, Banken und Publikumsfonds in die Krise. In Deutschland: Zusammenbruch der IKB, Schieflage und Abwicklung Sachsen LB. Englische Hypothekenbank Northern Rock erhält Kreditspritze der Bank of England, Bankrun. Deutsche Bank legt Verlust von 2,2 Mrd. Euro offen, US-Banken veröffentlichen Zahlen bereits früher.

18 Welche Risiken gehen von der US-Immobilienkrise aus? Mögliche Übertragungskanäle der Kreditkrise auf die Realwirtschaft Konsumkanal: Zusammenhang zw. Konsum und Vermögen: geringe Effekte in Deutschland. Höhere Zinszahlungen für variabel finanzierte Darlehen durch eine Weitergabe hoher Zinsen am Interbanken-Geldmarkt führt zu einem Rückgang der für Konsum verfügbaren Einkommen. Investitionskanal: Verschärfte Kreditkonditionen durch Vertrauensverlust am Interbankenmarkt könnten zur Verteuerung von Investitionen führen. Allerdings: Zentralbanken haben bisher besonnen und beruhigend eingewirkt.

19 Sonderfrage im Rahmen des letzten Finanzmarkttests

20

21 Prognosen

22 ZEW-Konjunkturtableau Erscheint regelmäßig in der ersten Monatswoche in der Börsenzeitung. Prognosespektrum für Deutschland und die Eurozone, abwechselnd im Zweimonatsrhythmus. Median der Punktprognosen von Forschungsinstituten, Banken und Versicherungen zu den wichtigsten volkswirtschaftlichen Kennziffern. Vorauswahl des ZEW: Nur aktuelle, renommierte, publizierte und wohlbegründete Prognosen (im Gegensatz zum befragungs-/personenbezogenen Consensus). Höchst- und Tiefwerte geben Spannweite der Prognosen an.

23 Entwicklung der BIP-Prognosen für Deutschland im Jahr ,5 2 1,5 1 0,5 Realisierung Min Median Max Consensus Horizont

24 Entwicklung der BIP-Prognosen für Deutschland im Jahr ,5 2 Realisierung Min Median Max Consensus 1,5 1 0, Horizont

25 Konsum Stagnation in diesem Jahr steht klar im Zeichen der MwSt.- Erhöhung. Bruttolöhne werden wieder stärker steigen. Beiträge zur Pflegeversicherung werden Mitte 2008 zwar angehoben, allerdings sinken die Abgaben für die Arbeitslosenversicherung. Abbau der Arbeitslosigkeit trägt zur Steigerung des privaten Konsums bei. Kräftiger Anstieg der Steuereinnahmen gibt Spielraum für Staatsverbrauch (u.a. für Elterngeld, tarifl. Einkommenserhöhungen, Neueinstellungen).

26 Medianprognose Veränderungsrate des privaten Konsums Min-C Med-C Max-C

27 Medianprognose Veränderungsrate des Staatskonsum Min-G Med-G Max-G

28 Investitionen Weiterhin gute Absatz- und Gewinnerwartungen. Immer noch Bedarf an Erweiterungsinvestitionen. Abschreibungsvergünstigungen laufen in diesem Jahr allerdings aus. Boom bei den Bauinvestitionen geht zu Ende. Subprime-Krise: Kredite könnten teurerer werden. Unternehmenssteuerreform, die im Jahr 2008 in Kraft tritt.

29 Medianprognose Veränderungsrate der Anlageinvestitionen Min-I Med-I Max-I

30 Außenhandel Weltwirtschaftliche Entwicklung wird zwar schwächer, die Auslandsnachfrage ist immer noch sehr stabil. Starke Euro drückt auf die internationale preisliche Wettbewerbsfähigkeit. Importgehalt deutscher Exporte ist hoch, Einfuhren werden aufgrund steigender Importpreise schwächer zunehmen als die Ausfuhren. Export-und Importdynamik wird im Jahr 2007 und 2008 nicht mehr so außerordentlich stark sein wie im letzten Jahr.

31 Medianprognose Veränderungsrate der Exporte Min-X Med-X Max-X

32 Medianprognose Veränderungsrate der Importe Min-M Med-M Max-M

33 Arbeitsmarkt Konjunkturaufschwung hat den Arbeitsmarkt mit voller Kraft erreicht. Insbesondere Zuwächse bei den sozialversicherungspflichtigen Arbeitsplätzen sowie der Vollzeitbeschäftigung. Weiterhin hohe Kapazitätsauslastung wird für ungebrochene Arbeitsnachfrage sorgen. Lohnpolitik sowie die Absenkung der Beiträge zur Sozialversicherung sind beschäftigungsfreundlich.

34 Medianprognose Arbeitslosenquote Min-AloQ Med-AloQ Max-AloQ

35 Preise Preiseffekt der Umsatzsteueranhebung, Anstieg der Energiepreise, saisonale Verteuerung von Lebensmitteln im Sommer prägen die Entwicklung im laufenden Jahr. Einige dieser Effekte dürften im nächsten Jahr ausklingen, so dass die Teuerungsrate wieder leicht abnehmen wird. Risiko: Ölpreis, Preise für Getreide, Weizen und weitere Agrarprodukte.

36 Medianprognose Veränderungsrate der Verbraucherpreise Min-P Med-P Max-P

37 Medianprognose Veränderungsrate des BIP BIP y/y Min-BIP Med-BIP

38 Vielen Dank für Ihre Aufmerksamkeit!

Wirtschaftsaussichten 2015

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

informieren Steht die Schweiz vor einer Hyperinflation? Tagung der Finanzverwaltern/innen der Thurgauer Gemeinden, 24.

informieren Steht die Schweiz vor einer Hyperinflation? Tagung der Finanzverwaltern/innen der Thurgauer Gemeinden, 24. Oktober 2013 Inflation Was genau ist Inflation eigentlich? Definition Inflation Inflation

informieren Steht die Schweiz vor einer Hyperinflation? Tagung der Finanzverwaltern/innen der Thurgauer Gemeinden, 24. Oktober 2013 Inflation Was genau ist Inflation eigentlich? Definition Inflation Inflation

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

SENSIBILISIERUNG FÜR CYBERSICHERHEIT: RISIKEN FÜR VERBRAUCHER DURCH ONLINEVERHALTEN

SENSIBILISIERUNG FÜR CYBERSICHERHEIT: RISIKEN FÜR VERBRAUCHER DURCH ONLINEVERHALTEN Oktober 2013 Der Oktober ist in den USA der National Cyber Security Awareness -Monat, in dem der öffentliche und der

SENSIBILISIERUNG FÜR CYBERSICHERHEIT: RISIKEN FÜR VERBRAUCHER DURCH ONLINEVERHALTEN Oktober 2013 Der Oktober ist in den USA der National Cyber Security Awareness -Monat, in dem der öffentliche und der

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum?

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Mäßige Erholung der Kredite an Unternehmen Kreditvergabe, -konditionen und -zinssätze für Unternehmen in Österreich und der Eurozone

Stabsabteilung Dossier 2011/5 21. Februar 2011 Mäßige Erholung der Kredite an Unternehmen Kreditvergabe, -konditionen und -zinssätze für Unternehmen in Österreich und der Medieninhaber/Herausgeber: Wirtschaftkammer

Stabsabteilung Dossier 2011/5 21. Februar 2011 Mäßige Erholung der Kredite an Unternehmen Kreditvergabe, -konditionen und -zinssätze für Unternehmen in Österreich und der Medieninhaber/Herausgeber: Wirtschaftkammer

Saisonaler Anstieg der Arbeitslosigkeit im Januar. 40.778 Arbeitslose im Bezirk der Agentur für Arbeit Bremen-Bremerhaven / Arbeitslosenquote 10,2%

Pressemitteilung Nr. 019 / 2015 29. Januar 2015 Sperrfrist: 29.01.2015, 9.55 Uhr Saisonaler Anstieg der Arbeitslosigkeit im Januar 40.778 Arbeitslose im Bezirk der Agentur für Arbeit Bremen-Bremerhaven

Pressemitteilung Nr. 019 / 2015 29. Januar 2015 Sperrfrist: 29.01.2015, 9.55 Uhr Saisonaler Anstieg der Arbeitslosigkeit im Januar 40.778 Arbeitslose im Bezirk der Agentur für Arbeit Bremen-Bremerhaven

L-Bank Wohnungsbau-Report für Baden-Württemberg

L-Bank Wohnungsbau-Report für Baden-Württemberg 2. Quartal 2015 Executive Summary L-Bank Wohnungsbaureport Baden-Württemberg 2 Zusammenfassung der wichtigsten Ergebnisse dieses Reports Geschäftsklima im

L-Bank Wohnungsbau-Report für Baden-Württemberg 2. Quartal 2015 Executive Summary L-Bank Wohnungsbaureport Baden-Württemberg 2 Zusammenfassung der wichtigsten Ergebnisse dieses Reports Geschäftsklima im

des Titels»Die Krise ist vorbei«von Daniel Stelter (978-3-89879-875-4) 2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere

2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere") des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

L-Bank Wohnungsbau-Report für Baden-Württemberg. 4. Quartal 2015

L-Bank Wohnungsbau-Report für Baden-Württemberg 4. Quartal 2015 Executive Summary L-Bank Wohnungsbaureport Baden-Württemberg 2 Zusammenfassung der wichtigsten Ergebnisse dieses Reports Geschäftsklima in

L-Bank Wohnungsbau-Report für Baden-Württemberg 4. Quartal 2015 Executive Summary L-Bank Wohnungsbaureport Baden-Württemberg 2 Zusammenfassung der wichtigsten Ergebnisse dieses Reports Geschäftsklima in

Branchenbericht Augenoptik 2013. Zentralverband der Augenoptiker

Branchenbericht Augenoptik 2013 Zentralverband der Augenoptiker 1 Die wichtigsten Marktdaten 2013 im Überblick Augenoptik stationär und online Branchenumsatz: Absatz komplette Brillen: Absatz Brillengläser:

Branchenbericht Augenoptik 2013 Zentralverband der Augenoptiker 1 Die wichtigsten Marktdaten 2013 im Überblick Augenoptik stationär und online Branchenumsatz: Absatz komplette Brillen: Absatz Brillengläser:

Ablauf der Finanzmarktkrise

Ablauf der Finanzmarktkrise Münster, 04. Mai 2010 04.05.2010; Chart 1 Ausgangslage im Vorfeld der internationalen Finanzkrise Zusammenbruch der New Economy 2001 / Anschlag am 09.11.2001. Anstieg der Wohnimmobilienpreise

Ablauf der Finanzmarktkrise Münster, 04. Mai 2010 04.05.2010; Chart 1 Ausgangslage im Vorfeld der internationalen Finanzkrise Zusammenbruch der New Economy 2001 / Anschlag am 09.11.2001. Anstieg der Wohnimmobilienpreise

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

ANLAGEDENKEN WIEDER KONSERVATIVER: VIEL SICHERHEIT MIT EINEM KLEINEN SCHUSS RISIKO! 4/07

ANLAGEDENKEN WIEDER KONSERVATIVER: VIEL SICHERHEIT MIT EINEM KLEINEN SCHUSS RISIKO! 4/07 ANLAGEDENKEN WIEDER KONSERVATIVER: VIEL SICHERHEIT MIT EINEM KLEINEN SCHUSS RISIKO! Die Österreicher haben beim

ANLAGEDENKEN WIEDER KONSERVATIVER: VIEL SICHERHEIT MIT EINEM KLEINEN SCHUSS RISIKO! 4/07 ANLAGEDENKEN WIEDER KONSERVATIVER: VIEL SICHERHEIT MIT EINEM KLEINEN SCHUSS RISIKO! Die Österreicher haben beim

Zur Politik der Importsubstitution in Russland. Eine ökonomische Betrachtung. Russland-Konferenz Markt. Modernisierung. Mittelstand.

Zur Politik der Importsubstitution in Russland. Eine ökonomische Betrachtung. Russland-Konferenz Markt. Modernisierung. Mittelstand. Dr. Ricardo Giucci, Berlin Economics Haus der Deutschen Wirtschaft,

Zur Politik der Importsubstitution in Russland. Eine ökonomische Betrachtung. Russland-Konferenz Markt. Modernisierung. Mittelstand. Dr. Ricardo Giucci, Berlin Economics Haus der Deutschen Wirtschaft,

Presse-Information 04.01.2013

04.01.2013 1 Studie des Instituts für Demoskopie Allensbach zur wirtschaftlichen Situation von Unternehmen im Geschäftsgebiet der Volksbank Herrenberg Rottenburg Optimistische Unternehmen in Herrenberg

04.01.2013 1 Studie des Instituts für Demoskopie Allensbach zur wirtschaftlichen Situation von Unternehmen im Geschäftsgebiet der Volksbank Herrenberg Rottenburg Optimistische Unternehmen in Herrenberg

HDH. Bremsspuren beim Wirtschaftswachstum. EEG-Umlage treibt die Strompreise. Holz: Auch im August ordentliche Umsätze

Bremsspuren beim Wirtschaftswachstum Passend zur Jahreszeit werden auch die Wirtschaftsaussichten kühler. Das aktuelle Herbstgutachten der führenden Institute geht jetzt nur noch von 0,8 Prozent Wachstum

Bremsspuren beim Wirtschaftswachstum Passend zur Jahreszeit werden auch die Wirtschaftsaussichten kühler. Das aktuelle Herbstgutachten der führenden Institute geht jetzt nur noch von 0,8 Prozent Wachstum

Risiken der gesamtwirtschaftlichen Entwicklung

1 Risiken der gesamtwirtschaftlichen Entwicklung Im Rahmen der regelmäßigen Konjunkturumfrage wurden von den Industrie- und Handelskammern in Niedersachsen seit Herbst 2010 Fragen zu den Risiken der wirtschaftlichen

1 Risiken der gesamtwirtschaftlichen Entwicklung Im Rahmen der regelmäßigen Konjunkturumfrage wurden von den Industrie- und Handelskammern in Niedersachsen seit Herbst 2010 Fragen zu den Risiken der wirtschaftlichen

I N F O R M A T I O N

I N F O R M A T I O N zur Pressekonferenz mit KommR Viktor SIGL Wirtschafts-Landesrat und Dr. Roman Obrovski Leiter des AMS Oberösterreich am 7. Jänner 2010 zum Thema Aktive Arbeitsmarktpolitik in Oberösterreich

I N F O R M A T I O N zur Pressekonferenz mit KommR Viktor SIGL Wirtschafts-Landesrat und Dr. Roman Obrovski Leiter des AMS Oberösterreich am 7. Jänner 2010 zum Thema Aktive Arbeitsmarktpolitik in Oberösterreich

Internationale Bahnbranche verspürt kurzfristige Erholung - Aussichten auf 2015 sind aber getrübt

SCI GLOBAL RAIL INDEX Internationale Bahnbranche verspürt kurzfristige Erholung - Aussichten auf 2015 sind aber getrübt die Die Stimmung führender Unternehmen der weltweiten Bahnbranche, welche durch den

SCI GLOBAL RAIL INDEX Internationale Bahnbranche verspürt kurzfristige Erholung - Aussichten auf 2015 sind aber getrübt die Die Stimmung führender Unternehmen der weltweiten Bahnbranche, welche durch den

boerse-stuttgart 3. Workshop Innovative Finanzdienstleistungen Fraunhofer Institut Stuttgart, 6. Juni 2002

boerse-stuttgart 3. Workshop Innovative Finanzdienstleistungen Fraunhofer Institut Stuttgart, 6. Juni 2002 Seite 1 boerse-stuttgart, 2002 Das neue Domizil der boerse-stuttgart: die Neue Börse an der Schlossstraße

boerse-stuttgart 3. Workshop Innovative Finanzdienstleistungen Fraunhofer Institut Stuttgart, 6. Juni 2002 Seite 1 boerse-stuttgart, 2002 Das neue Domizil der boerse-stuttgart: die Neue Börse an der Schlossstraße

Arbeitsblatt Konjunkturphasen

Arbeitsblatt Konjunkturphasen Konjunktur Oft hört man in den Nachrichten von den Aktivitäten der Konjunktur und den Auswirkungen der Konjunktur auf unsere Wirtschaft. Verläuft die Konjunktur positiv, gibt

Arbeitsblatt Konjunkturphasen Konjunktur Oft hört man in den Nachrichten von den Aktivitäten der Konjunktur und den Auswirkungen der Konjunktur auf unsere Wirtschaft. Verläuft die Konjunktur positiv, gibt

Insgesamt verhaltende Nachfrage bei gutem Zugang zu Firmenkrediten

Zur Lage der Unternehmensfinanzierung 28. Februar 2013 Insgesamt verhaltende Nachfrage bei gutem Zugang zu Firmenkrediten Das Jahr 2012 endete mit einem konjunkturell schwachen Quartal, im laufenden Jahr

Zur Lage der Unternehmensfinanzierung 28. Februar 2013 Insgesamt verhaltende Nachfrage bei gutem Zugang zu Firmenkrediten Das Jahr 2012 endete mit einem konjunkturell schwachen Quartal, im laufenden Jahr

Entwicklung des Kreditvolumens an Nichtbanken im Euroraum

Entwicklung des Kreditvolumens an Nichtbanken im Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im lag im Jahr 27 noch deutlich über 1 % und fiel in der Folge bis auf,8 % im

Entwicklung des Kreditvolumens an Nichtbanken im Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im lag im Jahr 27 noch deutlich über 1 % und fiel in der Folge bis auf,8 % im

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben Präsentation in Hamburg am 13. Mai 2014 1. Ökonomischer Ausblick: Weltwirtschaft Weltwirtschaft: Wichtige makroökonomische

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben Präsentation in Hamburg am 13. Mai 2014 1. Ökonomischer Ausblick: Weltwirtschaft Weltwirtschaft: Wichtige makroökonomische

Pressemitteilung Seite 1

Seite 1 Essen, den 18. März 2008 RWI Essen: Deutsche Konjunktur derzeit im Zwischentief Das RWI Essen geht für das Jahr 2008 weiterhin von einem Wachstum des realen Bruttoinlandsprodukts (BIP) von 1,7%

Seite 1 Essen, den 18. März 2008 RWI Essen: Deutsche Konjunktur derzeit im Zwischentief Das RWI Essen geht für das Jahr 2008 weiterhin von einem Wachstum des realen Bruttoinlandsprodukts (BIP) von 1,7%

Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen?

Georg Irgmaier Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen? 08. Juni 2010 Arbeitskreis der Münchner Immobilienwirtschaft Ausgangslage Frühjahr 2009 Die Situation

Georg Irgmaier Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen? 08. Juni 2010 Arbeitskreis der Münchner Immobilienwirtschaft Ausgangslage Frühjahr 2009 Die Situation

Hamburger Kreditbarometer Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I.

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Das Geschäftsklima gibt saisonbedingt leicht nach

Das Geschäftsklima gibt saisonbedingt leicht nach Das Geschäftsklima in der Logistikbranche gibt im saisonbedingt leicht nach und befindet sich weiterhin unter dem Vorjahreswert. Die derzeitige Geschäftslage

Das Geschäftsklima gibt saisonbedingt leicht nach Das Geschäftsklima in der Logistikbranche gibt im saisonbedingt leicht nach und befindet sich weiterhin unter dem Vorjahreswert. Die derzeitige Geschäftslage

Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz

Eidgenössisches Finanzdepartement EFD Medienmitteilung Datum 17. Oktober 2007 Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz Die Fiskalquote der Schweiz beträgt für das Jahr 2006 29,4 Prozent

Eidgenössisches Finanzdepartement EFD Medienmitteilung Datum 17. Oktober 2007 Weiterhin vergleichsweise tiefe Steuerbelastung in der Schweiz Die Fiskalquote der Schweiz beträgt für das Jahr 2006 29,4 Prozent

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

ifo Branchen-Dialog 2011

Die deutsche Möbelindustrie: Keine Krisensignale erkennbar Jan Kurth 1 Die deutsche Möbelindustrie im internationalen Umfeld Die deutsche Möbelindustrie stabil nach der Krise Ausblick: Chancen höher als

Die deutsche Möbelindustrie: Keine Krisensignale erkennbar Jan Kurth 1 Die deutsche Möbelindustrie im internationalen Umfeld Die deutsche Möbelindustrie stabil nach der Krise Ausblick: Chancen höher als

INHALTSVERZEICHNIS. Kurzfassung 9

Kurzfassung 9 1. Die Lage der Weltwirtschaft 13 Überblick 13 Turbulenzen auf den internationalen Finanzmärkten 13 Preisverfall für Rohstoffe und Energieträger 13 Celdpolitik zumeist expansiv ausgerichtet

Kurzfassung 9 1. Die Lage der Weltwirtschaft 13 Überblick 13 Turbulenzen auf den internationalen Finanzmärkten 13 Preisverfall für Rohstoffe und Energieträger 13 Celdpolitik zumeist expansiv ausgerichtet

SchuldnerAtlas Deutschland 2013

Presseinformation SchuldnerAtlas Deutschland 2013 Überschuldung stagniert in Deutschland Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen. Im Vorjahr lag die Zahl geringfügig höher

Presseinformation SchuldnerAtlas Deutschland 2013 Überschuldung stagniert in Deutschland Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen. Im Vorjahr lag die Zahl geringfügig höher

Überlegungen zu den Auswirkungen der Finanzkrise

Überlegungen zu den Auswirkungen der Finanzkrise Vortrag anlässlich des DRZW-Seminars Die Finanz- und Wirtschaftskrise in Deutschland und Russland Dresden, 1. Oktober 2009 Prof. Dr. Peter Reichling Otto-von-Guericke-Universität

Überlegungen zu den Auswirkungen der Finanzkrise Vortrag anlässlich des DRZW-Seminars Die Finanz- und Wirtschaftskrise in Deutschland und Russland Dresden, 1. Oktober 2009 Prof. Dr. Peter Reichling Otto-von-Guericke-Universität

SchuldnerAtlas Deutschland 2011

Presseinformation SchuldnerAtlas Deutschland 2011 Weniger Deutsche überschuldet 9,38 Prozent aller erwachsenen Deutschen über 18 Jahre sind zum Stichtag 01. Oktober 2011 überschuldet und weisen nachhaltige

Presseinformation SchuldnerAtlas Deutschland 2011 Weniger Deutsche überschuldet 9,38 Prozent aller erwachsenen Deutschen über 18 Jahre sind zum Stichtag 01. Oktober 2011 überschuldet und weisen nachhaltige

Thema. IPO-Rückblick 2012 und Ausblick 2013. Januar 2013. Datum

Thema Datum IPO-Rückblick 2012 und Ausblick 2013 Januar 2013 IPO-Rückblick 2012 Deutlich gestiegene Emissionsvolumina bei weniger Börsengängen Hamburg im Januar 2013 Agenda 1. Executive Summary 2. Börseneinführungen

Thema Datum IPO-Rückblick 2012 und Ausblick 2013 Januar 2013 IPO-Rückblick 2012 Deutlich gestiegene Emissionsvolumina bei weniger Börsengängen Hamburg im Januar 2013 Agenda 1. Executive Summary 2. Börseneinführungen

Schuldenbarometer 1. Halbjahr 2009

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

PFS Pensionskassen Monitor Resultate und Entwicklungen 2014

PFS Pensionskassen Monitor Resultate und Entwicklungen 2014 PFS Pension Fund Services AG Sägereistrasse 20 CH-8152 Glattbrugg T +41 43 210 18 18 F +41 43 210 18 19 info@pfs.ch www.pfs.ch Inhalt PFS Pensionskassen

PFS Pensionskassen Monitor Resultate und Entwicklungen 2014 PFS Pension Fund Services AG Sägereistrasse 20 CH-8152 Glattbrugg T +41 43 210 18 18 F +41 43 210 18 19 info@pfs.ch www.pfs.ch Inhalt PFS Pensionskassen

Pressekonferenz zur Hannover Messe 2014 am 8. April 2014. Auftragseingänge Ausgewählte Abnehmerbranchen in D

-Fachverband Automation Pressekonferenz zur Hannover Messe 2014 am 8. April 2014 Dr.-Ing. Gunther Kegel Vorsitzender des Vorstands Fachverband Automation, Vorsitzender der Geschäftsführung Pepperl+Fuchs

-Fachverband Automation Pressekonferenz zur Hannover Messe 2014 am 8. April 2014 Dr.-Ing. Gunther Kegel Vorsitzender des Vorstands Fachverband Automation, Vorsitzender der Geschäftsführung Pepperl+Fuchs

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Online-Marketing in deutschen KMU

Online-Marketing in deutschen KMU - April 2009-1 - Vorwort Liebe Leserinnen und Leser, Rezzo Schlauch Mittelstandsbeauftragter der Bundesregierung a.d. Die Käuferportal-Studie gibt einen Einblick in die

Online-Marketing in deutschen KMU - April 2009-1 - Vorwort Liebe Leserinnen und Leser, Rezzo Schlauch Mittelstandsbeauftragter der Bundesregierung a.d. Die Käuferportal-Studie gibt einen Einblick in die

Werbung Zinsen, Liquidität, Währungen wie sieht die Weltwirtschaft aus?

Werbung Zinsen, Liquidität, Währungen wie sieht die Weltwirtschaft aus? Christian Heger, Chief Investment Officer Graz, 27. Februar 2013 Ein erster Überblick: Stimmung zu Jahresbeginn bessert sich Stand:

Werbung Zinsen, Liquidität, Währungen wie sieht die Weltwirtschaft aus? Christian Heger, Chief Investment Officer Graz, 27. Februar 2013 Ein erster Überblick: Stimmung zu Jahresbeginn bessert sich Stand:

Arbeitsgruppe Alternative Wirtschaftspolitik

Arbeitsgruppe Alternative Wirtschaftspolitik Memorandum 29 Von der Krise in den Absturz? Stabilisierung, Umbau, Demokratisierung Grafiken Gestaltung: SAFRAN WORKS, Frankfurt Arbeitsgruppe Alternative Wirtschaftspolitik

Arbeitsgruppe Alternative Wirtschaftspolitik Memorandum 29 Von der Krise in den Absturz? Stabilisierung, Umbau, Demokratisierung Grafiken Gestaltung: SAFRAN WORKS, Frankfurt Arbeitsgruppe Alternative Wirtschaftspolitik

Arbeitskreis Fachkräfte gewinnen und halten

Arbeitskreis Fachkräfte gewinnen und halten Geflüchtete Menschen beschäftigen - Wie sieht es in Nordfriesland aus? Donnerstag, 26. November 2015 17:00-17:05 Willkommen Dr. Matthias Hüppauff, Wirtschaftsförderung

Arbeitskreis Fachkräfte gewinnen und halten Geflüchtete Menschen beschäftigen - Wie sieht es in Nordfriesland aus? Donnerstag, 26. November 2015 17:00-17:05 Willkommen Dr. Matthias Hüppauff, Wirtschaftsförderung

Buß- und Bettagsgespräch 2010. 17. November 2010

Buß- und Bettagsgespräch 20 17. November 20 Inhaltsverzeichnis Rückblick auf die Agenda 20 3 Aktuelle Themen 5 3 Strategien für 2011 6 - Hochverzinsliche Anlageklassen 7 - Schwellenländer 9 - Rohstoffe

Buß- und Bettagsgespräch 20 17. November 20 Inhaltsverzeichnis Rückblick auf die Agenda 20 3 Aktuelle Themen 5 3 Strategien für 2011 6 - Hochverzinsliche Anlageklassen 7 - Schwellenländer 9 - Rohstoffe

Ist Österreichs Föderalismus am Ende?

Ist Österreichs Föderalismus am Ende? Kommunale Sommergespräche Bad Aussee, 25. Juli 213 Dr. Franz Schellhorn Förderalismus ist zwar gut, aber für eine kleines Land wie Österreich zu teuer Gibt es in Österreich

Ist Österreichs Föderalismus am Ende? Kommunale Sommergespräche Bad Aussee, 25. Juli 213 Dr. Franz Schellhorn Förderalismus ist zwar gut, aber für eine kleines Land wie Österreich zu teuer Gibt es in Österreich

Aktuelle wirtschaftliche Lage in der EU

Aktuelle wirtschaftliche Lage in der EU Dr. Klaus Weyerstraß Institut für Höhere Studien (IHS), Wien Abteilung Ökonomie und Finanzwirtschaft Gruppe Konjunktur, Finanzmärkte & europäische Integration Lehrerseminar,

Aktuelle wirtschaftliche Lage in der EU Dr. Klaus Weyerstraß Institut für Höhere Studien (IHS), Wien Abteilung Ökonomie und Finanzwirtschaft Gruppe Konjunktur, Finanzmärkte & europäische Integration Lehrerseminar,

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Forderungsausfälle - Ergebnisse einer repräsentativen Studie von Forsa - September 2009

Forderungsausfälle - Ergebnisse einer repräsentativen Studie von Forsa - September 200 Inhalt Studiensteckbrief Management Summary Grafiken: Einschätzung der Auswirkung der Finanzmarkt- und Wirtschaftskrise

Forderungsausfälle - Ergebnisse einer repräsentativen Studie von Forsa - September 200 Inhalt Studiensteckbrief Management Summary Grafiken: Einschätzung der Auswirkung der Finanzmarkt- und Wirtschaftskrise

Konjunktur- und Finanzmarkttrends 2007/2008

Konjunktur- und Finanzmarkttrends 2007/2008 Dipl.-BW (BA) Tim Geissler Direktor Hauptabteilungsleiter Treasury Treasury 12. November 2007 1 RÜCKBLICK 2007: Das Jahr der Rekorde 12. November 2007 2 US-Immobilienkrise

Konjunktur- und Finanzmarkttrends 2007/2008 Dipl.-BW (BA) Tim Geissler Direktor Hauptabteilungsleiter Treasury Treasury 12. November 2007 1 RÜCKBLICK 2007: Das Jahr der Rekorde 12. November 2007 2 US-Immobilienkrise

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick Gustav A. Horn Vortrag zur Tagung des Kocheler Kreises am 8.01.2010 www.boeckler.de Gliederung Ein schaudernder Blick zurück Wie sieht es aus?

Ist die Krise wirklich vorbei? Bestandsaufnahme und Ausblick Gustav A. Horn Vortrag zur Tagung des Kocheler Kreises am 8.01.2010 www.boeckler.de Gliederung Ein schaudernder Blick zurück Wie sieht es aus?

EU USA China: Handelsbeziehungen Export

EU USA China: Handelsbeziehungen Export In absoluten Zahlen, Anteile am jeweiligen Export in Prozent, 2010 Export 283,8 Mrd. US $ (18,0 %) 240,2 Mrd. US $ (18,8 %) 311,4 Mrd. US $ (19,7 %) Export insgesamt:

EU USA China: Handelsbeziehungen Export In absoluten Zahlen, Anteile am jeweiligen Export in Prozent, 2010 Export 283,8 Mrd. US $ (18,0 %) 240,2 Mrd. US $ (18,8 %) 311,4 Mrd. US $ (19,7 %) Export insgesamt:

Michaela Knirsch-Wagner

Michaela Knirsch-Wagner Herr Dr. Hampel, das lebhafte Geschehen auf den Kapitalmärkten bringt mit sich, dass da und dort auch Änderungen in der Strategie angedacht werden. Wie schaut das bei der Bank

Michaela Knirsch-Wagner Herr Dr. Hampel, das lebhafte Geschehen auf den Kapitalmärkten bringt mit sich, dass da und dort auch Änderungen in der Strategie angedacht werden. Wie schaut das bei der Bank

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

HDE-Konjunktur-Pressekonferenz

HDE-Konjunktur-Pressekonferenz 3. September 2014, Düsseldorf mit Ergebnissen der HDE-Konjunkturumfrage Sommer 2014 1 Wirtschaftliche Rahmenbedingungen Gesamtwirtschaft Bruttoinlandsprodukt im 2. Quartal

HDE-Konjunktur-Pressekonferenz 3. September 2014, Düsseldorf mit Ergebnissen der HDE-Konjunkturumfrage Sommer 2014 1 Wirtschaftliche Rahmenbedingungen Gesamtwirtschaft Bruttoinlandsprodukt im 2. Quartal

Der MEISTERKREIS-Index 2013 (Ausgabe 1)

") Der MEISTERKREIS-Index 2013 (Ausgabe 1) Aktuelles Stimmungsbarometer der deutschen High-End-Branche München, Februar 2013 2 ZIELSETZUNGEN MEISTERKREIS-INDEX Der MEISTERKREIS-Index wird halbjährlich über

Der MEISTERKREIS-Index 2013 (Ausgabe 1) Aktuelles Stimmungsbarometer der deutschen High-End-Branche München, Februar 2013 2 ZIELSETZUNGEN MEISTERKREIS-INDEX Der MEISTERKREIS-Index wird halbjährlich über

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

SCHWERPUNKTFRAGEN 2015

SCHWERPUNKTFRAGEN 2015 Auch in diesem Jahr hat der IVA 10 Schwerpunktfragen ausgearbeitet und lädt die börsennotierten Unternehmen zur Beantwortung ein. Die Antworten der Unternehmen werden im Internet

SCHWERPUNKTFRAGEN 2015 Auch in diesem Jahr hat der IVA 10 Schwerpunktfragen ausgearbeitet und lädt die börsennotierten Unternehmen zur Beantwortung ein. Die Antworten der Unternehmen werden im Internet

HDH. Deutsche geben mehr Geld für Möbel aus. Möbel: Kapazitätsauslastung sinkt leicht. Guter November mit Plus 8,5 Prozent

Deutsche geben mehr Geld für Möbel aus Das ist mal eine schöne Zahl: Pro Kopf gaben die Bundesbürger im vergangenen Jahr durchschnittlich 373 Euro für Möbel aus. Das ist immerhin der beste Wert seit 10

Deutsche geben mehr Geld für Möbel aus Das ist mal eine schöne Zahl: Pro Kopf gaben die Bundesbürger im vergangenen Jahr durchschnittlich 373 Euro für Möbel aus. Das ist immerhin der beste Wert seit 10

Konjunkturelles Tal noch nicht durchschritten

Medienmitteilung BIP-Prognose für die Schweiz Konjunkturelles Tal noch nicht durchschritten Basel, 11.09.2015 Die Schweizer Wirtschaft hat sich im zweiten Quartal besser entwickelt als erwartet. Vor allem

Medienmitteilung BIP-Prognose für die Schweiz Konjunkturelles Tal noch nicht durchschritten Basel, 11.09.2015 Die Schweizer Wirtschaft hat sich im zweiten Quartal besser entwickelt als erwartet. Vor allem

Stillger & Stahl. Vermögensverwaltung GbR. Limburg/Lahn

Stillger & Stahl Vermögensverwaltung GbR Limburg/Lahn S & S Vermögensverwaltung GbR Brüsseler Str. 5 65552 Limburg S & S GbR Herr Herbert Ackermann Hof Bleidenbach 5 Brüsseler Str. 5 65552 Limburg/Lahn

Stillger & Stahl Vermögensverwaltung GbR Limburg/Lahn S & S Vermögensverwaltung GbR Brüsseler Str. 5 65552 Limburg S & S GbR Herr Herbert Ackermann Hof Bleidenbach 5 Brüsseler Str. 5 65552 Limburg/Lahn

Oktober 2012 gewählt, wobei der besondere Fokus auf die letzten drei Jahre gelegt wurde, in welchen aufgrund

Entwicklung des Kreditvolumens und der Kreditkonditionen privater Haushalte und Unternehmen im Euroraum-Vergleich Martin Bartmann Seit dem Jahr kam es im Euroraum zwischen den einzelnen Mitgliedsländern

Entwicklung des Kreditvolumens und der Kreditkonditionen privater Haushalte und Unternehmen im Euroraum-Vergleich Martin Bartmann Seit dem Jahr kam es im Euroraum zwischen den einzelnen Mitgliedsländern

Name:... Matrikelnummer:...

Universität Salzburg Fachprüfung VWL Makroökonomik Harald Oberhofer VWL Fachprüfung, TT.MM.YYYY Name:............................................. Matrikelnummer:................................. Hinweise:

Universität Salzburg Fachprüfung VWL Makroökonomik Harald Oberhofer VWL Fachprüfung, TT.MM.YYYY Name:............................................. Matrikelnummer:................................. Hinweise:

Schriftliche Kleine Anfrage

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 18/7592 18. Wahlperiode 21. 12. 07 Schriftliche Kleine Anfrage des Abgeordneten Walter Zuckerer (SPD) vom 13.12.07 und Antwort des Senats Betr.:

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 18/7592 18. Wahlperiode 21. 12. 07 Schriftliche Kleine Anfrage des Abgeordneten Walter Zuckerer (SPD) vom 13.12.07 und Antwort des Senats Betr.:

Nur wer seine Risken kennt, kann sie auch steuern

Nur wer seine Risken kennt, kann sie auch steuern 28.10.2010 Mag. Rainer Bacher / Kommunalkredit Austria ÖSTERREICHS BANK FÜR INFRASTRUKTUR Agenda 1) Wirtschaftliches Umfeld 2) Zinsabsicherung: Lösungen

Nur wer seine Risken kennt, kann sie auch steuern 28.10.2010 Mag. Rainer Bacher / Kommunalkredit Austria ÖSTERREICHS BANK FÜR INFRASTRUKTUR Agenda 1) Wirtschaftliches Umfeld 2) Zinsabsicherung: Lösungen

Agentur für Arbeit Bad Hersfeld-Fulda - Pressestelle Telefon: 0661 17 406 oder 06621 209 543 www.arbeitsagentur.de

Pressemitteilung Nr. 156 / 2014-30. Oktober 2014 Entwicklung der Arbeitslosigkeit im Oktober 2014 Der Arbeitsmarkt im Oktober 2014 im Agenturbezirk Bad Hersfeld-Fulda Arbeitslosigkeit geht deutlich zurück

Pressemitteilung Nr. 156 / 2014-30. Oktober 2014 Entwicklung der Arbeitslosigkeit im Oktober 2014 Der Arbeitsmarkt im Oktober 2014 im Agenturbezirk Bad Hersfeld-Fulda Arbeitslosigkeit geht deutlich zurück

Contracts for Difference (CFDs) Kennzahlen Q2 2009

Kennzahlen Q2 2009") RESEARCH CENTER FOR FINANCIAL SERVICES Contracts for Difference (CFDs) Kennzahlen Q2 29 Statistik im Auftrag des Contracts for Difference Verband e. V. München, im Juli 29 Steinbeis Research Center for

RESEARCH CENTER FOR FINANCIAL SERVICES Contracts for Difference (CFDs) Kennzahlen Q2 29 Statistik im Auftrag des Contracts for Difference Verband e. V. München, im Juli 29 Steinbeis Research Center for

Europa wählen. Zahlen und Fakten wie wir alle von der EU profitieren.

Europa wählen. Zahlen und Fakten wie wir alle von der EU profitieren. www.iv-net.at 25. Mai 2014 Geld sparen. Geldumwechseln und die damit verbundenen Gebühren bei Auslandsaufenthalten entfallen durch

Europa wählen. Zahlen und Fakten wie wir alle von der EU profitieren. www.iv-net.at 25. Mai 2014 Geld sparen. Geldumwechseln und die damit verbundenen Gebühren bei Auslandsaufenthalten entfallen durch

Werkplatz Schweiz Eine Außenansicht

Werkplatz Schweiz Eine Außenansicht SINDEX 2014, 02. September 2014 Professor Dr. Heiner Flassbeck flassbeck-economics.de Alles gut in den Bergen? Arbeitslosigkeit 1 12% 10% 8% 6% 4% 2% 0% Anteil in %

Werkplatz Schweiz Eine Außenansicht SINDEX 2014, 02. September 2014 Professor Dr. Heiner Flassbeck flassbeck-economics.de Alles gut in den Bergen? Arbeitslosigkeit 1 12% 10% 8% 6% 4% 2% 0% Anteil in %

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

S P E C T R A K T U E L L ANLAGEMARKT: ÖSTERREICHER WOLLEN WIEDER MEHR GELD VERDIENEN. FONDS UND AKTIEN IM AUFWÄRTSTREND. 5/00

S P E C T R A A ANLAGEMARKT: ÖSTERREICHER WOLLEN WIEDER MEHR GELD VERDIENEN. FONDS UND AKTIEN IM AUFWÄRTSTREND. 5/00 K T U E L L I:\pr-artik\aktuell00\aktuell00_5\Anlagen00 Anlagemarkt: Österreicher wollen

S P E C T R A A ANLAGEMARKT: ÖSTERREICHER WOLLEN WIEDER MEHR GELD VERDIENEN. FONDS UND AKTIEN IM AUFWÄRTSTREND. 5/00 K T U E L L I:\pr-artik\aktuell00\aktuell00_5\Anlagen00 Anlagemarkt: Österreicher wollen

Dr. Uwe Perlitz Dezember 2004. Perspektiven Healthcare

Dr. Uwe Perlitz Dezember 2004 Perspektiven Healthcare Gliederung Weltwirtschaftliches Umfeld Konjunkturelle Entwicklung in Deutschland Tendenzen in der Medizintechnik und deren Abnehmer Trendaussagen Fazit

Dr. Uwe Perlitz Dezember 2004 Perspektiven Healthcare Gliederung Weltwirtschaftliches Umfeld Konjunkturelle Entwicklung in Deutschland Tendenzen in der Medizintechnik und deren Abnehmer Trendaussagen Fazit

Constant-Maturity-Swap (CMS)

") Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

KfW-Förderreport 2015 Auswertung Kurzfassung

KfW-Förderreport 2015 Auswertung Kurzfassung Stand: 25.02.2016 Inhalt: Energieeffizientes Bauen (Neubau)... 2 Energieeffizientes Sanieren (Effizienzhaus)... 4 Energieeffizientes Sanieren (Einzelmaßnahmen)...

KfW-Förderreport 2015 Auswertung Kurzfassung Stand: 25.02.2016 Inhalt: Energieeffizientes Bauen (Neubau)... 2 Energieeffizientes Sanieren (Effizienzhaus)... 4 Energieeffizientes Sanieren (Einzelmaßnahmen)...

Der DIA-Deutschland-Trend-Vorsorge

Der DIA-Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 04. März 2009 2. Befragungswelle Februar 2009 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Dr. Karsten Schulte

Der DIA-Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 04. März 2009 2. Befragungswelle Februar 2009 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Dr. Karsten Schulte

S P E C T R A K T U E L L VERLIEBT INS (BAU)SPAREN: SICHERHEITSDENKEN DOMINIERT DEN ANLAGEMARKT 7/02. I:\PR-ARTIK\Aktuell02\07\Deckbl-Aktuell.

SPAREN: SICHERHEITSDENKEN DOMINIERT DEN ANLAGEMARKT 7/02. I:\PR-ARTIK\Aktuell02\07\Deckbl-Aktuell.") S P E C T R A A VERLIEBT INS (BAU)SPAREN: SICHERHEITSDENKEN DOMINIERT DEN ANLAGEMARKT 7/02 K T U E L L I:\PR-ARTIK\Aktuell02\07\Deckbl-Aktuell.doc VERLIEBT INS (BAU)SPAREN: SICHERHEITSDENKEN DOMINIERT

S P E C T R A A VERLIEBT INS (BAU)SPAREN: SICHERHEITSDENKEN DOMINIERT DEN ANLAGEMARKT 7/02 K T U E L L I:\PR-ARTIK\Aktuell02\07\Deckbl-Aktuell.doc VERLIEBT INS (BAU)SPAREN: SICHERHEITSDENKEN DOMINIERT

Vorsorgetrends 2012 Österreich

Vorsorgetrends 2012 Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Wien, 5. Juni 2012 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit Bevölkerung

Vorsorgetrends 2012 Österreich Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkasse Wien, 5. Juni 2012 Daten zur Untersuchung Befragungszeitraum Mai 2012 Grundgesamtheit Bevölkerung

3. Beschäftigung und Arbeitsmarkt

Sozialversicherungspflichtig 3. Beschäftigung und Arbeitsmarkt 3.1 Sozialversicherungspflichtig 1990 Veränderung 1990-2000 in % 2000 Veränderung 2000-2009 in % 2009 * Alb-Donau-Kreis 41.428 11,0 45.987

Sozialversicherungspflichtig 3. Beschäftigung und Arbeitsmarkt 3.1 Sozialversicherungspflichtig 1990 Veränderung 1990-2000 in % 2000 Veränderung 2000-2009 in % 2009 * Alb-Donau-Kreis 41.428 11,0 45.987

Schuldenbarometer 1. Halbjahr 2013

Schuldenbarometer 1. Halbjahr 2013 Zahl der Privatinsolvenzen sinkt um 3,9 Prozent Kernergebnisse Rückgang um 3,9 Prozent: 63.006 Privatinsolvenzen im ersten Halbjahr 2013 Prognose Gesamtjahr: 126.000

Schuldenbarometer 1. Halbjahr 2013 Zahl der Privatinsolvenzen sinkt um 3,9 Prozent Kernergebnisse Rückgang um 3,9 Prozent: 63.006 Privatinsolvenzen im ersten Halbjahr 2013 Prognose Gesamtjahr: 126.000

S P E C T R A K T U E L L DIE SICHERE GELDANLAGE IST DIE BESSERE. TROTZDEM, SPEKULATIVE ANLAGEN LASSEN WIEDER LEBENSZEICHEN ERKENNEN 6/04

S P E C T R A A DIE SICHERE GELDANLAGE IST DIE BESSERE. TROTZDEM, SPEKULATIVE ANLAGEN LASSEN WIEDER LEBENSZEICHEN ERKENNEN 6/04 K T U E L L I:\PR-ARTIK\Aktuell04\06_Geld\Deckbl-Aktuell.doc DIE SICHERE

S P E C T R A A DIE SICHERE GELDANLAGE IST DIE BESSERE. TROTZDEM, SPEKULATIVE ANLAGEN LASSEN WIEDER LEBENSZEICHEN ERKENNEN 6/04 K T U E L L I:\PR-ARTIK\Aktuell04\06_Geld\Deckbl-Aktuell.doc DIE SICHERE

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 2015

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 215 Patrick Franke Senior Economist Verl, 18.3.215 Geldpolitik seit der Krise 2 Finanzkrise? Schuldenkrise? Konjunkturelle Schwäche?

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 215 Patrick Franke Senior Economist Verl, 18.3.215 Geldpolitik seit der Krise 2 Finanzkrise? Schuldenkrise? Konjunkturelle Schwäche?

Kongresse in Deutschland & Dresden

Kongresse in Deutschland & Dresden Dresden Fit for Congress Dresden, 05. November 2013 Jährliche Veranstaltungsstatistik für Deutschland Meeting- & EventBarometer entwickelt in Kooperation mit EVVC, DZT,

Kongresse in Deutschland & Dresden Dresden Fit for Congress Dresden, 05. November 2013 Jährliche Veranstaltungsstatistik für Deutschland Meeting- & EventBarometer entwickelt in Kooperation mit EVVC, DZT,

Konsumkredit-Index im Detail

im Detail Stark fallend Fallend Stabil Steigend Stark steigend Gesamt Neuwagen Möbel, Küche Der Konsumkredit- Index für den Herbst 2012 ist mit 113 Punkten relativ stabil, mit einer leicht positiven Tendenz.

im Detail Stark fallend Fallend Stabil Steigend Stark steigend Gesamt Neuwagen Möbel, Küche Der Konsumkredit- Index für den Herbst 2012 ist mit 113 Punkten relativ stabil, mit einer leicht positiven Tendenz.

Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

Die Immobilienmärkte aus gesamtwirtschaftlicher Sicht. Dr. Michael Voigtländer, Forschungsstelle Immobilienökonomik Frankfurt am Main, 26.

Die Immobilienmärkte aus gesamtwirtschaftlicher Sicht Dr. Michael Voigtländer, Forschungsstelle Immobilienökonomik Frankfurt am Main, 26. März 2009 Forschungsstelle Immobilienökonomik Das Institut der

Die Immobilienmärkte aus gesamtwirtschaftlicher Sicht Dr. Michael Voigtländer, Forschungsstelle Immobilienökonomik Frankfurt am Main, 26. März 2009 Forschungsstelle Immobilienökonomik Das Institut der

Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Strukturelle Veränderungen des Arbeitsmarktes in Wunstorf von 1991 bis 2000/2001

Strukturelle Veränderungen des Arbeitsmarktes in von 1991 bis 2000/2001 Nachfolgende Daten des er Arbeitsmarktes wurden im Rahmen eines studentischen Praktikums im Amt für Wirtschaft und Kultur ermittelt:

Strukturelle Veränderungen des Arbeitsmarktes in von 1991 bis 2000/2001 Nachfolgende Daten des er Arbeitsmarktes wurden im Rahmen eines studentischen Praktikums im Amt für Wirtschaft und Kultur ermittelt:

TREASURY. Konjunktur- und Finanzmarkttrends 12. November 2013. Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury

Tim Geissler Hauptabteilungsleiter Treasury") Konjunktur- und Finanzmarkttrends 12. November 2013 Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben

Konjunktur- und Finanzmarkttrends 12. November 2013 Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben

PV Marktdaten Update Juni 2015

PV Marktdaten Update Juni 2015 Stand 31.07.2015 Alle Angaben ohne Gewähr 1 Vorwort zur Datenerhebung Juni 2015 Monatliche Veröffentlichung der PV-Meldezahlen Die Bundesnetzagentur veröffentlicht gemäß

PV Marktdaten Update Juni 2015 Stand 31.07.2015 Alle Angaben ohne Gewähr 1 Vorwort zur Datenerhebung Juni 2015 Monatliche Veröffentlichung der PV-Meldezahlen Die Bundesnetzagentur veröffentlicht gemäß

DIRK Herbstumfrage 2006

DIRK Herbstumfrage 2006 13. Oktober 2006 Bernhard Wolf, Global Head of Corporate Communications, GfK AG Zur Erhebung Deutschland Halbjährliche Umfrage bei IR-Verantwortlichen (Mitglieder im DIRK) Internetgestützte

DIRK Herbstumfrage 2006 13. Oktober 2006 Bernhard Wolf, Global Head of Corporate Communications, GfK AG Zur Erhebung Deutschland Halbjährliche Umfrage bei IR-Verantwortlichen (Mitglieder im DIRK) Internetgestützte

Neue Ost-West-Migration nach Deutschland? - Zuwanderung im Kontext von Freizügigkeit und Wirtschaftskrise am Beispiel Bulgariens und Rumäniens

Neue Ost-West-Migration nach Deutschland? - Zuwanderung im Kontext von Freizügigkeit und Wirtschaftskrise am Beispiel Bulgariens und Rumäniens Dr. Stephan Humpert (mit Elisa Hanganu und Dr. Martin Kohls)

Neue Ost-West-Migration nach Deutschland? - Zuwanderung im Kontext von Freizügigkeit und Wirtschaftskrise am Beispiel Bulgariens und Rumäniens Dr. Stephan Humpert (mit Elisa Hanganu und Dr. Martin Kohls)

Welche deutschen Aktien sind unterbewertet?

Welche deutschen Aktien sind unterbewertet? Commerzbank Fundamentale Aktienstrategie Andreas Hürkamp Stuttgart / 17.04.2015 (1) Warum der DAX-Aufwärtstrend weitergehen wird (2) DAX-Exportwerte profitieren

Welche deutschen Aktien sind unterbewertet? Commerzbank Fundamentale Aktienstrategie Andreas Hürkamp Stuttgart / 17.04.2015 (1) Warum der DAX-Aufwärtstrend weitergehen wird (2) DAX-Exportwerte profitieren

IMMOBILIENMARKT Arbeitsauftrag

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Wirtschaftsentwicklung. Daniel Lampart, SGB 16. September 2011

Nationale und internationale Wirtschaftsentwicklung Daniel Lampart, SGB 16. September 2011 Stark gestiegene Arbeitslosigkeit weltweit Arbeitslosenquote OECD-Länder 90 9.0 8.5 8.0 7.5 7.0 6.5 6.0 55 5.5

Nationale und internationale Wirtschaftsentwicklung Daniel Lampart, SGB 16. September 2011 Stark gestiegene Arbeitslosigkeit weltweit Arbeitslosenquote OECD-Länder 90 9.0 8.5 8.0 7.5 7.0 6.5 6.0 55 5.5

Europäische Wachstumsperspektiven. Frankfurt am Main, 8. September 2015

Europäische Wachstumsperspektiven Frankfurt am Main, 8. September 215 Fachinformation für professionelle Kunden keine Weitergabe an Privatkunden Europäische Wachstumsperspektiven Frankfurt am Main 8. September

Europäische Wachstumsperspektiven Frankfurt am Main, 8. September 215 Fachinformation für professionelle Kunden keine Weitergabe an Privatkunden Europäische Wachstumsperspektiven Frankfurt am Main 8. September

Abgabetermine zur Intrahandelsstatistik 2016/17

Abgabetermine zur Intrahandelsstatistik 2016/17 Die Meldungen zur Intrahandelsstatistik sind spätestens am 10. Arbeitstag nach Ablauf eines Berichtsmonats an das Statistische Bundesamt zu senden. Eine

Abgabetermine zur Intrahandelsstatistik 2016/17 Die Meldungen zur Intrahandelsstatistik sind spätestens am 10. Arbeitstag nach Ablauf eines Berichtsmonats an das Statistische Bundesamt zu senden. Eine

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion