Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte

|

|

|

- Bertold Heinrich

- vor 8 Jahren

- Abrufe

Transkript

1 Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders.

2 E Unternehmungsfinanzierung 2

3 1. Begriff, Arten und Aufgaben der Unternehmungsfinanzierung FINANZIERUNG FINANZIERUNG Aussenfinanzierung Aussenfinanzierung Innenfinanzierung Innenfinanzierung Kreditfinanzierung Kreditfinanzierung Beteiligungsfinanzierung Beteiligungsfinanzierung Selbstfinanzierung Selbstfinanzierung Finanzierung Finanzierung aus aus freigesetztem freigesetztem Kapital Kapital Verflüssigungsfinanzierung Verflüssigungsfinanzierung Eigenfinanzierung Eigenfinanzierung Fremdfinanzierung Fremdfinanzierung 3

4 2. Aussenfinanzierung bei der AG S-AG Bilanz Bank B Obligationäre Nom Nom Nom Nom Nom Nom

5 Aussenfinanzierung bei der AG 5

6 Beteiligungsfinanzierung bei der AG Art. 621 B. Mindestkapital Das Aktienkapital muss mindestens Franken betragen. Art. 622 C. Aktien I. Arten 1 Die Aktien lauten auf den Namen oder auf den Inhaber. 2 Beide Arten von Aktien können in einem durch die Statuten bestimmten Verhältnis nebeneinander bestehen. 3 Die Statuten können bestimmen, dass Namenaktien später in Inhaberaktien oder Inhaberaktien in Namenaktien umgewandelt werden sollen oder dürfen. 4 Der Nennwert der Aktie muss mindestens 1 Rappen betragen. 5 Die Aktientitel müssen durch mindestens ein Mitglied des Verwaltungsrates unterschrieben sein. Die Gesellschaft kann bestimmen, dass auch auf Aktien, die in grosser Zahl ausgegeben werden, mindestens eine Unterschrift eigenhändig beigesetzt werden muss. 6

7 Beteiligungsfinanzierung bei der AG Art. 624 III. Ausgabebetrag Die Aktien dürfen nur zum Nennwert oder zu einem diesen übersteigenden Betrage ausgegeben werden. Vorbehalten bleibt die Ausgabe neuer Aktien, die an Stelle ausgefallener Aktien treten. Art. 632 III. Einlagen 1. Mindesteinlage 1 Bei der Errichtung der Gesellschaft muss die Einlage für mindestens 20 Prozent des Nennwertes jeder Aktie geleistet sein. 2 In allen Fällen müssen die geleisteten Einlagen mindestens Franken betragen. 7

8 Beteiligungsfinanzierung bei der AG Art. 671 C. Reserven I. Gesetzliche Reserven 1. Allgemeine Reserven 1 5 Prozent des Jahresgewinnes sind der allgemeinen Reserve zuzuweisen, bis diese 20 Prozent des einbezahlten Aktienkapitals erreicht. 2 Dieser Reserve sind, auch nachdem sie die gesetzliche Höhe erreicht hat, zuzuweisen: 1. ein bei der Ausgabe von Aktien nach Deckung der Ausgabekosten über den Nennwert hinaus erzielter Mehrerlös, soweit er nicht zu Abschreibungen oder zu Wohlfahrtszwecken verwendet wird; 2. was von den geleisteten Einzahlungen auf ausgefallene Aktien übrigbleibt, nachdem ein allfälliger Mindererlös aus den dafür ausgegebenen Aktien gedeckt worden ist; Prozent der Beträge, die nach Bezahlung einer Dividende von 5 Prozent als Gewinnanteil ausgerichtet werden. 8

9 Beteiligungsfinanzierung bei der AG 3 Die allgemeine Reserve darf, soweit sie die Hälfte des Aktienkapitals nicht übersteigt, nur zur Deckung von Verlusten oder für Massnahmen verwendet werden, die geeignet sind, in Zeiten schlechten Geschäftsganges das Unternehmen durchzuhalten, der Arbeitslosigkeit entgegenzuwirken oder ihre Folgen zu mildern. 9

10 Beteiligungsfinanzierung bei der AG 10

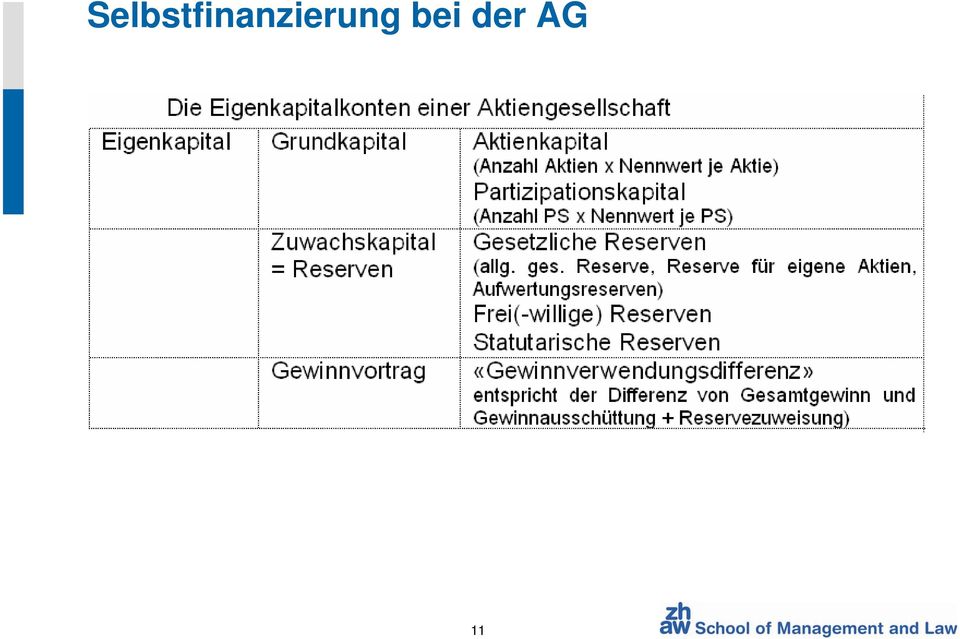

11 Selbstfinanzierung bei der AG 11

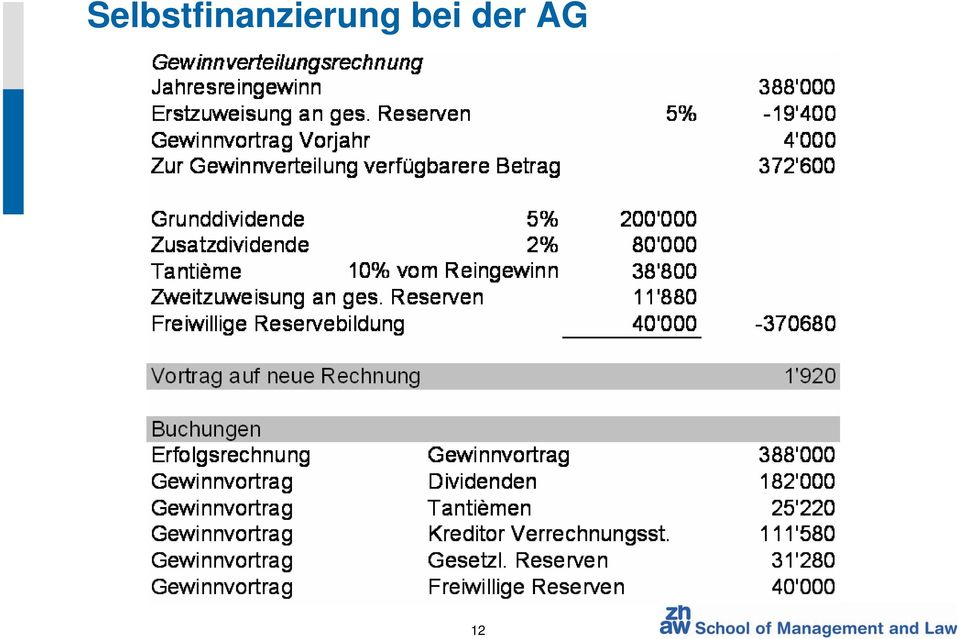

12 Selbstfinanzierung bei der AG 12

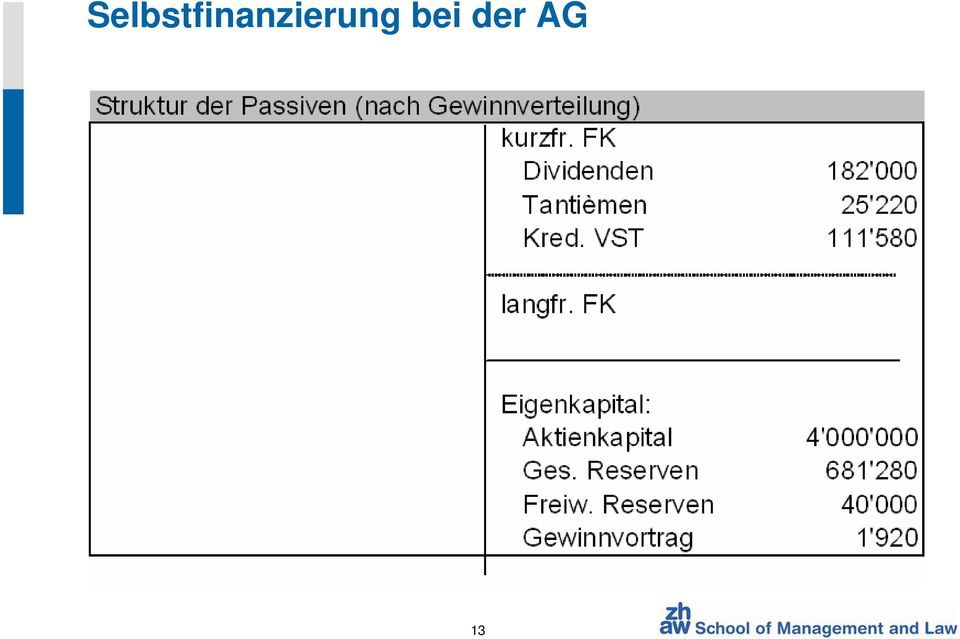

13 Selbstfinanzierung bei der AG 13

14 3. Analyse des Jahresabschluss Aufgaben der Analyse des Jahresabschlusses Wichtige Grössen und Beziehungen in in den Abschlussrechnungen aufzuzeigen Adressaten der Analyse des Jahresabschlusses Eigentümer Gläubiger Lieferanten Mitarbeiter Fiskus Öffentlichkeit (Shareholder) (Stakeholder) 14

15 Zielsetzungen Gewinnung von Erkenntnissen zur Beurteilung eines Unternehmens Allgemeine Ziele Besondere Ziele Informationsverdichtung Wahrheitsfindung Urteilsbildung Entscheidungsfindung Liquidität Ertragskraft (Cash Flow, Gewinn, Rentabilität) Vermögens- und Verschuldungssituation Kreditwürdigkeit (mögliche Fremdfinanzierung) Wachstum Unternehmenswert (Aktienwert) Risikenermittlung (Abhängigkeiten) usw. 15

Wachstum Unternehmenswert (Aktienwert) Risikenermittlung")

16 Vorgehensweise Formelle Bereinigung Materielle Bereinigung Verschiedene Grössen aus Bilanz und ER miteinander vergleichen Beurteilen Vorgehensweise d.h. Kennzahlen ermitteln d.h. Messen an Richtwerten Ermitteln von Zeitreihen Vergleichen mit Erfahrungswerten und Statistiken 16

17 Analyse der Bilanz Analyse innerhalb der Bilanz Bilanz UV Liquide Mittel Kurzfristiges FK Lieferantenschulden FK Forderungen Kundenguthaben 3 Vorräte Langfristiges FK AV 2 Anlagevermögen 4 Grund- bzw. Nominalkapital 1 EK Zuwachskapital Ges. Reserven Freie Reserven Gewinnvortrag Kapitalreserven Gewinnreserven 17

18 Kennzahlen zur Kapitalstruktur (Passiven) Fremdfinanzierungsgrad Fremdkapital x 100% = (Verschuldungsgrad) Gesamtkapital Eigenfinanzierungsgrad = Eigenkapital x 100% Gesamtkapital Finanzierungsverhältnis = Fremdkapital x 100% Eigenkapital Selbstfinanzierungsgrad Zuwachskapital x 100% = (Variante 1) Grundkapital Selbstfinanzierungsgrad Gewinnreserven x 100% = (Variante 2) Eigenkapital 18

Grundkapital Selbstfinanzierungsgrad Gewinnreserven x 100% = (Variante 2)")

19 Unternehmenskonzept Leistungswirtschaftliches Konzept Unternehmenskonzept Finanzwirtschaftliches Konzept Ziele Soziales Konzept Rentabilität Liquidität Sicherheit Ergebnis Kapital Liquide Mittel kurzfr. Verpflichtungen 19 Eigenkapital Gesamtkapital

20 Leverage-Effekt Zahlenbeispiel zum Leverage-Effekt: FK-Anteil: 75% FK-Anteil: 25% EK-Anteil: 25% EK-Anteil: 75% Gesamtkapital davon FK davon EK Verkaufsumsatz 1'200 1'200 - Warenaufwand = Bruttogewinn Versch. Gemeinaufwand = EBITDA Abschreibungen = EBIT Fremdkapitalzinsen 6% = EBT Steuern (vernachlässigt) - - = EAT (Gewinn n. Steuern) Rentabilität des = 22.00% Eigenkapitals Rentabilität des = 10.00% Gesamtkapitals = 11.33% = 10.00% 20

- - = EAT (Gewinn n. Steuern) 44 68 Rentabilität des 44 68 = 22.00% Eigenkapitals 200 600 Rentabilität des 80 80 = 10.")

21 Leverage-Effekt rek = rgk + FK EK (rgk kfk) EK-Rendite + + Fremdkapital Sicherheit 21

22 Selbstfinanzierungskraft Gliederung des Eigenkapitals einer AG nach Obligationenrecht Grundkapital Aktienkapital (Anzahl Aktien x Nennwert je Aktie) Partizipationskapital (Anzahl PS x Nennwert je PS) Zuwachskapital Gesetzl. Reserven (allg. ges. Reserve, Reserve für eigene Aktien, Aufwertungsreserven) Frei(-willige) Reserven Statutarische Reserven Gliederung des Eigenkapitals einer AG nach IFRS Grundkapital Aktienkapital (Anzahl Aktien x Nennwert je Aktie) Partizipationskapital (Anzahl PS x Nennwert je PS) Kapitalreserven Erzieltes Agio bei: Kapitalerhöhungen, Fusionen, Aquisitionen Gewinnreserven Zurückbehaltene Gewinne, unabhängig davon ob gesetzlich vorgeschrieben oder nicht Bilanzgewinn (Fremdwährungs-) (Gewinnvortrag + Umrechnungsdifferenzen laufender Jahresgewinn) Selbstfinanzierungsgrad Variante 1 Selbstfinanzierungsgrad Variante 2 22

23 Kennzahlen zur Vermögensstruktur (Aktiven) Umlaufintensität = Anlageintensität = Investitionsverhältnis = Umlaufvermögen x 100% Gesamtvermögen Anlagevermögen x 100% Gesamtvermögen Umlaufvermögen x 100% Anlagevermögen 23

24 Kennzahlen zur Liquidität (Zahlungsbereitschaft) Liquiditätsgrad 1 Liquide Mittel x 100% = (Cash Ratio) Kurzfristiges Fremdkapital Liquiditätsgrad 2 (Liquide Mittel + Geldforderungen) x 100% = (Quick Ratio) Kurzfristiges Fremdkapital Liquiditätsgrad 3 Umlaufvermögen x 100% = (Current Ratio) Kurzfristiges Fremdkapital 24

25 Kennzahlen zur Anlagendeckung (goldene Bilanzregel) Anlagedeckungsgrad 1 = Eigenkapital Anlagevermögen x 100% Anlagedeckungsgrad 2 = (Eigenkap. + langfr. Fremdkapital) Anlagevermögen x 100% 25

26 Erfolgsbezogene Analyse (Rentabilität) Analyse innerhalb der Kapitalrentabilität Bilanz Erfolgsrechnung UV Liquide Mittel Forderungen Kundenguthaben Kurzfristiges FK Lieferantenschulden FK Warenaufwand Warenertrag Vorräte Langfristiges FK AV Anlagevermögen Grund- bzw. Nominalkapital EK Gemein- aufwand Bruttogewinn Zuwachskapital Ges. Res. Kapitalres. Freie Res. Gewinnres. Gewinnvor. Gewinnvor. EBIT FK-Zins Jahresgewinn 26

27 Gewinnbegriffe 27 Warenaufwand bzw. Herstellkosten (costs of goods sold) Übriger liquiditätswirksamer Aufwand (cash operating expenses) Abschreibungen (depreciation) Amortisationen (amortization) Finanzaufwand (interest) Steuern (taxes) Reingewinn (net income) Verkaufserlöse (sales) Gewinn vor Zinsen, Steuern, Abschreibungen & Amortisation Earnings before interest, tax, depreciation & amortisation (EBITDA) Gewinn vor Zinsen & Steuern earnings before interest & taxes (EBIT) Bruttogewinn (gross profit) Gewinn vor Steuern earnings before tax (EBT) NI or EAT

28 Rentabilitätskennziffern Rentabilität allgemein = Gesamtkapitalrentabilität brutto = Eigenkapitalrentabilität netto = Erfolg (pro Jahr) ø Kapitaleinsatz EBIT ø Gesamtkapital Unternehmungsgewinn ø Eigenkapital x 100% x 100% x 100% Betriebskapitalrentabilität = Betriebsgewinn ø Betriebskapital x 100% Zinssatz für langfristige, annähernd risikofreie Anlagen + Risikozuschlag = Mindestrendite 28

29 Aktivitätsbezogene Analyse (Umschlagskennzahlen) Aktivitätsbezogene Analyse Bilanz Erfolgsrechnung UV Liquide Mittel Kurzfristiges FK Lieferantenschulden FK Aktivitätskenn-zahlen Warenaufwand Warenertrag AV Forderungen Kundenguthaben Vorräte Anlagevermögen Langfristiges FK Grund- bzw. Nominalkapital EK Gegenüberstellung von Bilanz und Erfolgsrechnung Gemein- aufwand Bruttogewinn Zuwachskapital Ges. Res. Freie Res. Gewinnvor. Kapitalres. Gewinnres. Gewinnvor. Jahresgewinn 29

30 Cash-Cycle Vorratsmanagement Wareneinkauf ø Lagerdauer Warenverkauf Tage ø Kreditorenfrist Ausgaben (Zahlungen an Lieferanten) «CASH CYCLE» ø Debitorenfrist Einnahmen (Kundenzahlungen) Cash Management Kreditorenmanagement Debitorenmanagement 30

31 Umschlagskennzahlen ø Debitorenumschlag = ø Debitorenfrist = ø Kreditorenumschlag = ø Kreditorenfrist = ø Lagerumschlag = ø Lagerdauer = Kreditverkaufsumsatz ø Debitorenbestand 360 Tage ø Debitorenumschlag Krediteinkauf ø Kreditorenbestand 360 Tage ø Kreditorenumschlag Warenaufwand ø Warenbestand 360 Tage ø Lagerumschlag 31

32 Konzernabschluss Konsolidierungskreis Konzern Holding AG 1 AG 2 AG 3 AG 4... AG N 100% 80% 95% 70% 40% assoziierte assoziierte Beteiligung Beteiligung (nicht (nicht konsolidiert) konsolidiert) 32

33 Konzernabschluss Art. 663e VII. Konzernrechnung 1. Pflicht zur Erstellung 1 Fasst die Gesellschaft durch Stimmenmehrheit oder auf andere Weise eine oder mehrere Gesellschaften unter einheitlicher Leitung zusammen (Konzern), so erstellt sie eine konsolidierte Jahresrechnung (Konzernrechnung). 2 Die Gesellschaft ist von der Pflicht zur Erstellung einer Konzernrechnung befreit, wenn sie zusammen mit ihren Untergesellschaften zwei der nachstehenden Grössen in zwei aufeinander folgenden Geschäftsjahren nicht überschreitet: 1. Bilanzsumme von 10 Millionen Franken; 2. Umsatzerlös von 20 Millionen Franken; Arbeitnehmer im Jahresdurchschnitt. 33

34 Konzernabschluss 3 Eine Konzernrechnung ist dennoch zu erstellen wenn: 1. die Gesellschaft Anleihensobligationen ausstehend hat; 2. die Aktien der Gesellschaft an der Börse kotiert sind; 3. Aktionäre, die zusammen mindestens 10 Prozent des Aktienkapitals vertreten, es verlangen; 4. dies für eine möglichst zuverlässige Beurteilung der Vermögens und Ertragslage der Gesellschaft notwendig ist. 34

35 Besonderheiten der Konzernbilanz Einzelabschluss Muttergesellschaft (= Holding) Aktiven = 100% Beteiligung an T (500) FK (300) EK (200) Einzelabschluss Tochtergesellschaft Diverse Aktiven FK (700) (1 200) EK (500) Zwischenschritt = Summenbilanz Diverse Aktiven (1 200) Aktiven = Beteiligung an T (500) 35 FK (700) FK (300) EK (200) EK (500) Reinvermögen = 700?

36 Besonderheiten der Konzernbilanz Einzelabschluss Muttergesellschaft (= Holding) Einzelabschluss Tochtergesellschaft Aktiven = 100% Beteiligung an T (500) FK (300) EK (200) Diverse Aktiven FK (700) (1 200) EK (500) Aufrechnung Beteiligung gegen EK der Tochtergesellschaft = Konzernbilanz Diverse Aktiven (1 200) FK (700) FK (300) EK (200) 36

37 Besonderheiten der Konzernbilanz Eine Konzernbilanz weist demnach folgende Besonderheiten auf: - Keine Beteiligungen, da diese gegen das Eigenkapital der Tochtergesellschaften aufgerechnet werden (mit Ausnahme der so genannten g assoziierten Beteiligungen, bei denen man einen Stimmrechtsanteil l zwischen 20 % und 50 % besitzt) - Kleines Eigenkapital wegen der Aufrechnung von Beteiligung gegen Eigenkapital der Tochtergesellschaften (ein Eigenfinanzierungsgrad ad eines Konzerns von 15 % bis 20 % wird als genügend gend erachtet) - Grosses immaterielles Anlagevermögen, gen, wenn beim Erwerb von Tochtergesellschaften ein hoher Goodwill bezahlt worden ist (was unter Umständen zu hohen Abschreibungen führen f kann) - Eine Dritte Gruppe von Passiven neben Fremdkapital und Eigenkapital: Minderheitskapital (Ausserdem: Latente Steuerpassiven (oder Steueraktiven) durch Bildung und Auflösung stiller Reserven in den Einzelabschlüssen) 37

38 Konzernabschluss M-AG T-AG Flüssige Mittel 600 FK 650 Flüssige Mittel 100 FK 300 Übriges UV 200 Übriges UV 150 AK 100 AK 80 1) AV 200 Reserven 250 AV 250 Reserven 120 1'000 1' ) 80 Aktien zu nom. 1 M-AG kauft 80 % der T-Aktien zum Preis von 3.75 je Aktie (= 64 Aktien 3.75 = 240) M-AG T-AG Flüssige Mittel 360 FK 650 Flüssige Mittel 100 FK 300 Übriges UV 200 Übriges UV 150 Beteiligungen 240 AK 100 AK 80 AV (übriges) 200 Reserven 250 AV 250 Reserven 120 1'000 1'

39 Konzernabschluss Konsolidierung der beiden Abschlüsse, d.h. Erstellung einer Konzernbilanz: Konto M-AG T-AG S Aufrechnungen Konzern Flüssige Mittel Übriges UV AV Beteiligung AV (übriges) Goodwill 1' '500 FK AK Reserven Minderheiten 1' '500 Ausrechnungen 100% 80% 20% Aktienkapital T-AG Reserven T-AG Total Eigenkapital T-AG Erwerbspreis für 80% der T-Aktien 240 Anteiliges Eigenkapital der T-AG -160 Goodwill

40 4. Dynamische Liquiditätskontrolle und -steuerung Die Mittelflussrechnung ist neben Bilanz und Erfolgsrechnung die dritte Abschlussrechnung Die Mittelflussrechnung ist keine Bestandesrechnung sondern eine Bewegungsrechnung Die Mittelflussrechnung zeigt die Ursachen der Veränderung der Liquidität, wobei die Liquidität zu definieren ist Das OR verlangt keine Mittelflussrechnung, Rechnungslegungsnormen sehen hingegen zwingend eine vor 40

41 Mögliche Definition des Begriffs «Mittel» (Fonds) Bilanz Kasse, Post, Bank (Kontokorrent) Kassaeffekten, kurzfristige Festgelder, Besitzwechsel Kundenguthaben (kurzf- Fristige Kundenforderungen) Aktive Rechnungsabgrenzungen (Geldforderungen) Aktive Rechnungsabgrenzungen (Leistungsforderungen) Anzahlungen an Lieferanten Vorräte, angefangene Arbeiten Anlagevermögen Bank (Kontokorrent) Kreditoren, Schuldwechsel, Dividenden Passive Rechnungsabgrenzungen (Geldschulden) Kurzfristige Rückstellungen Passive Rechnungsabgrenzungen (Leistungsschulden) Langfristige Rückstellungen Übriges langfristiges Fremd- Kapital Eigenkapital

42 Der Aufbau einer Mittelflussrechnung a BILANZ p A ERFOLGSRECHNUNG E Investitionsbereich Fonds: Liquide Mittel Geschäftsbereich Finanzierungsbereich Ausgabenbzw. fondswirksamer Aufwand Einnahmenbzw. fondswirksamer Ertrag Kurzfristiges Fremdkapital Übriges Umlaufvermögen Langfristiges Fremdkapital Passiven Ausgabenbzw. fondsunwirksamer Aufwand Reingewinn Cash Flow Einnahmen Einnahmenbzw. fonds- unwirksamer Ertrag unwirksamer Ertrag Aktiven Anlagevermögen Eigenkapital 42

43 Der Aufbau einer Mittelflussrechnung Geschäftsbereich Operating activities Mittelfluss (meist Zufluss) aus erfolgswirksamen Vorgängen (Liquiditätswirksamer Ertrag liquiditätswirksamer Aufwand) wird CASH FLOW genannt. Investitionsbereich Investing activities Mittelzufluss aus Verkäufen von Anlagevermögen (Devestitionen) sowie Mittelabfluss aus Käufen von Anlagevermögen (Investitionen) ergibt meist einen Nettomittelabfluss Finanzbereich Financing activities Mittelzufluss aus Erhöhung von Fremdoder Eigenkapital (Aussenfinanzierung) sowie Mittelabfluss aus Rückzahlung von Fremdkapital bzw. Eigenkapital sowie Gewinnausschüttung (Definanzierung) 43

44 Geldflussrechnung (Fonds Liquide Mittel) a Bilanz p A Erfolgsrechnung E Kasse kfr Fremdkapital Fonds LM Post Bank (operatives NUV) liquiditätswirksamer Aufwand Forderungen lfr Fremdkapital liquiditätswirksamer Vorräte Ertrag (operatives NUV) Anlagevermögen Eigenkapital liquiditätsunwirksamer Aufwand Gewinn liquiditätsunwirksamer Ertrag Nettoumlaufvermögen (NUV) Cash Flow direkt Cash Flow indirekt Flüssige Mittel liquiditätswirksamer E Gewinn + Forderungen - liquiditätswirksamer A + liquiditätsunwirksamer A + Vorräte = Cash Flow - liquiditätsunwirksamer E = Umlaufvermögen = Cash Flow - kfr. Fremdkapital = Nettoumlaufvermögen 44

45 Geldflussrechnung (Fonds Liquide Mittel) Zufluss Mittelflussrechnung Abfluss Zufluss Mittelflussrechnung Abfluss Geschäftsbereich Investitionsbereich Cash Flow NUV - Investitionen Investitionsbereich Cash Flow +/- Veränderungen opera- + Devestitionen (Geschäftsbereich) tives NUV = Cash Flow LM Veränderung LM Endbestand LM Zunahme Fonds Finanzbereich - Anfangsbestand LM Finanzbereich + Finanzierungen = Zunahme Fonds - Definanzierungen Free Cash Flow Cash Flow - Nettogeldabfluss aus dem Investitionsbereich = Free Cash Flow 45

46 Mittelflüsse Fonds NUV NUV: UV - kfr. FK UV AV Bilanz kfr FK lfr FK EK Ertragseinnahmen Leistungsbereich (liqu.wirks. E) (Cash Flow) Aufwand und Ertrag Aufwandsausgaben Kurzfristiger Bereich (liqu.wirks. A) NUV Finanzierung Devestition Investition Langfristiger Bereich Definanzierung Konti MFR 46

47 Mittelflüsse Fonds Geld Bilanz Flüssige Mittel UV AV kfr FK lfr FK EK Ertragseinnahmen Leistungsbereich (liqu.wirks. E) (Cash Flow) Aufwand und Ertrag Aufwandsausgaben Kurzfristiger Bereich (liqu.wirks. A) Flüssige Mittel Finanzierung Devestition Investition Langfristiger Bereich Definanzierung Konti MFR 47

48 Einführungsbeispiel Mittelflussrechnung Erfolgsrechnung für das Jahr 2 Verkaufserlös (Kreditverkäufe) 195./. Warenaufwand: Wareneinkauf 100 Bestandesabnahme = Bruttogewinn 75./. Gemeinaufwand: Gehälter 32 Miete 7 Darlehenszins 3 Übriger Aufwand (inkl. Bildung Prozessrückst.) 27 Abschreibungen 7-76 = Betriebserfolg -1./. Neutraler Erfolg Dividendenertrag 2 Buchgewinn aus Verkauf Einrichtungen 10 Kursverluste auf Beteiligungen -5 7 = Unternehmungsgewinn 6 48

49 Einführungsbeispiel Mittelflussrechnung Bilanzen _ _2 Flüssige Mittel (Kasse, Post, Bank) Debitoren (wertberichtigt) Warenvorrat Umlaufvermögen Mobiliar und Einrichtungen (wertber.) Beteiligungen Anlagevermögen Kreditoren Rückstellung für Prozessrisiko 0 1 Kurzfristiges Fremdkapital Darlehen (langfristiges Fremdkapital) Fremdkapital Eigenkapital Im Berichtsjahr wurden Einrichtungen mit einem Buchwert von 20 für 30 vekauft. 49

50 Liquiditätsnachweis Liquiditätsnachweis «Flüssige Mittel» Konto _ _2 Δ Flüssige Mittel (Kasse, Post, Bank)

51 Liquiditätsnachweis Liquiditätsnachweis «Nettoumlaufvermögen» Konto _ _2 Δ Flüssige Mittel (Kasse, Post, Bank) Debitoren (wertberichtigt) Warenvorrat Umlaufvermögen Kreditoren Rückstellung für Prozessrisiko Kurzfristiges Fremdkapital Nettoumlaufvermögen (Umlaufvermögen - kurzfr. Fremdkapital) 51

52 Cash-Flow Cash-Flow Berechnung zum Fonds «Nettoumlaufvermögen» Erfolgsrechnung Liquiditätswirksam Nicht- Liquiditätswirksam Erklärung Verkaufserlös (Kreditverkäufe) Debi Verkaufserl../. Warenaufwand: Wareneinkauf Warenaufw. Kredi Bestandesabnahme Warenaufw. Warenvorr../. Gemeinaufwand: Gehälter Gehälter Fl. Mittel Miete -7-7 Miete Fl. Mittel Darlehenszins -3-3 Zinsaufw. Fl. Mittel Übriger Aufwand Übr. Aufw. Fl. Mittel Bildung Prozessrückstellung -1-1 Übr. Aufw. Prozessr. Abschreibungen -7 7 Abschreib. Mob. & Einr../. Neutraler Erfolg Dividendenertrag 2 2 Fl. Mittel Dividendener. Buchgewinn Verk. Einricht Mob. & Einr. a.o. Ertrag Kursverluste auf Beteiligungen -5 5 Kursverl. Beteiligungen = Unternehmungsgewinn 6 6 Erfolgsrg. Eigenkapital 8 8 Cash Flow Cash Flow 52

53 Cash-Flow Erfolgsrechnung, gegliedert nach liquiditätswirksamen und nichtliquiditätswirksamen Vorgängen (Fonds Nettoumlaufvermögen) Wareneinkauf 100 Verkaufserlös (Kreditverkäufe) 195 Bestandesabnahme 20 Gehälter 32 Miete 7 Darlehenszins 3 Übriger Aufwand 26 Dividendenertrag 2 Bildung Prozessrückstellung 1 Abschreibungen 7 Kursverlust Beteiligungen 5 Unternehmungsgewinn 6 Buchgewinn Verkauf Einrichtungen = liquditätswirksam = nichtliquiditätswirksam 53

54 Cash-Flow Soll-Seite 207 = Haben-Seite 207 Liq. Aufwand + Nichtliq. Aufwand + Gewinn = Liq. Ertrag + Nichtliq. Ertrag Gleichung umformen Nichtliq. Aufwand + Gewinn - Nichtliq. Ertrag = Liq. Ertrag - Liq. Aufwand = = 8 Cash-Flow indirekt = Cash-Flow direkt 54

55 Cash-Flow Cash-Flow Berechnung zum Fonds «Flüssige Mittel» - Differenzierte Methode Erfolgsrechnung Liquiditätswirksam Nicht- Liquiditätswirksam Erklärung Verkaufserlös (Kreditverkäufe) 195 Deb Verk'erl. 205 Fl. Mittel Deb 10 (Abahme Debitoren)./. Warenaufwand: Wareneinkauf -100 WaEink Kred. -96 Kred. Fl. Mittel Bestandesabnahme WaEink Vorräte 4 (Zunahme Kreditoren)./. Gemeinaufwand: Gehälter Geh. Fl. Mittel Miete -7-7 Miete Fl. Mittel Darlehenszins -3-3 Darl.zins Fl. Mittel Übriger Aufwand Übr. Aufw. Fl. Mittel 26 Bildung Prozessrückstellung -1 1 Übr. Aufw. Prozessr. 1 Abschreibungen -7 7 Abschr. Mob. & Einr../. Neutraler Erfolg Dividendenertrag 2 2 Fl. Mittel Divid.ertr. Buchgewinn Verk. Einricht Mob&Einr. a.o. Ertrag Kursverluste auf Beteiligungen -5 5 Kursverl. Beteiligungen = Unternehmungsgewinn 6 6 Eigenkap. Erfolgsrg

56 Cash-Flow Cash-Flow Berechnung zum Fonds «Flüssige Mittel» - Summarische Methode Cash Flow Fonds «Nettoumlaufvermögen» 8 "Investitionen in übrige Positionen des Netto- Erklärung: umlaufvermögens": - Abnahme Debitoren 10 zusätzliche Fl. Mittel - Abnahme Warenvorrat 20 Minderausgabe - Zunahme Kreditoren 4 Minderausgabe - Zunahme Rückstellung Prozess 1 35 Nichtliq. Aufwand Cash Flow Fonds «Flüssige Mittel» 43 56

57 Gegenfonds-Analyse Investierungsbereich (= AV) Finanzierungsbereich (= langfr. FK + EK) Mobilien und Einrichtungen Darlehen AB 80 Abschreib. 7 Rückzlg. 14 AB 55 Buchgew. 10 Verkauf 30 Kauf 87 SB 140 SB Beteiligungen Eigenkapital AB 37 Buchverl. 5 AB 127 Verkauf 9 Gewinn 6 Aufnahme 30 SB 23 SB Schritt AB und SB eintragen 2. Schritt Bezüglich NUV nichtliquide Vorgänge eintragen 3. Schritt Soll-/Haben-Differenzen plausibel erklären (Kauf, Verkauf, Aufnahme, Rückzahlung, ) Investitierungsbereich Finanzierungsbereich Kauf Mobilien und Einrichtungen -87 Aufnahme Eigenkapital 30 Verkauf Mobilien und Einrichtungen 30 Rückzahlung Darlehen -14 Verkauf Beteiligungen

58 Mittelflussrechnung Fonds NUV Zunahme Abnahme Geschäftsbereich Direkte Methode: Verkaufserlös (Kreditverkäufe) 195./. Warenaufwand: Wareneinkauf -100 Bestandesabnahme -20./. Gemeinaufwand: Gehälter -32 Miete -7 Darlehenszins -3 Übriger Aufwand -26 Bildung Prozessrückstellung -1 Abschreibungen./. Neutraler Erfolg Dividendenertrag 2 Innenfinanzierung (Cash-Flow) 8 8 oder Indirekte Methode: = Unternehmungsgewinn 6 Abschreibungen 7 Buchgewinn Verk. Einricht. -10 Kursverluste auf Beteiligungen 5 Innenfinanzierung (Cash-Flow) 8 Investitionsbereich: + Desinvestition Mob. & Einr Investition Mobiliar & Einricht Desinvestition Beteiligungen Finanzierungsbereich: + Finanzierung (Eigenkap.erhöh.) 30 - Definanzierung (Darl.rückzlg.) Saldo = Abnahme Nettoumlaufvermögen

59 Mittelflussrechnung Fonds Liquide Mittel Zunahme Abnahme Geschäftsbereich Direkte Methode: Verkaufserlös (Kreditverkäufe) 205./. Warenaufwand: 0 Wareneinkauf -96./. Gemeinaufwand: Gehälter -32 Miete -7 Darlehenszins -3 Übriger Aufwand -26./. Neutraler Erfolg Dividendenertrag 2 Innenfinanzierung (Cash-Flow) oder Indirekte Methode: = Unternehmungsgewinn 6 Abnahme Debitoren 10 Abnahme Warenvorrat 20 Zunahme Kreditoren 4 Zunahme Rückstellung Prozess 1 Abschreibungen 7 Buchgewinn Verk. Einricht. -10 Kursverluste auf Beteiligungen 5 Innenfinanzierung (Cash-Flow) 43 Investitionsbereich: + Desinvestition Mob. & Einr Investition Mobiliar & Einricht Desinvestition Beteiligungen Finanzierungsbereich: + Finanzierung (Eigenkap.erhöh.) 30 - Definanzierung (Darl.rückzlg.) Saldo = Zunahme Liquide Mittel

Betriebswirtschaftliches Rechnungswesen. Modul BWR2, Teil 1 Semester FS 2008 Klassen UI07b/c Woche 5 17.03.2008 Thema Mittelflussrechnung

Betriebswirtschaftliches Rechnungswesen Modul BWR2, Teil 1 Semester FS 2008 Klassen UI07b/c Woche 5 17.03.2008 Thema Mittelflussrechnung Allgemeine Bemerkungen zur Mittelflussrechnung Die Mittelflussrechnung

Betriebswirtschaftliches Rechnungswesen Modul BWR2, Teil 1 Semester FS 2008 Klassen UI07b/c Woche 5 17.03.2008 Thema Mittelflussrechnung Allgemeine Bemerkungen zur Mittelflussrechnung Die Mittelflussrechnung

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. Analyse des Jahresabschlusses 1. Zielsetzungen der Analyse des Jahresabschlusses

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. Analyse des Jahresabschlusses 1. Zielsetzungen der Analyse des Jahresabschlusses

Die Erstellung einer Mittelflussrechnung

Die Erstellung einer Mittelflussrechnung Bilanz 8 7 6 5 4 3 2 1 Kasse, Post, Bank (Kontokorrent) Kassaeffekten, kurzfristige Festgelder, Besitzwechsel Kundenguthaben (kurzf- Fristige Kundenforderungen)

Die Erstellung einer Mittelflussrechnung Bilanz 8 7 6 5 4 3 2 1 Kasse, Post, Bank (Kontokorrent) Kassaeffekten, kurzfristige Festgelder, Besitzwechsel Kundenguthaben (kurzf- Fristige Kundenforderungen)

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. Unternehmungsfinanzierung Begriff Arten Aufgaben - Herkunft der Mittel - Rechtliche

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. Unternehmungsfinanzierung Begriff Arten Aufgaben - Herkunft der Mittel - Rechtliche

Mittelflussrechnung. Mittelflussrechnung. Geldflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s.

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Die Erstellung einer Mittelflussrechnung 1

1 Prof. F. Angst 1 Fehr, Marcel; Angst, Florian: Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte, Zürich 2004; S. 159 ff. Allgemeine Bemerkungen zu den Mittelflussrechnungen Ziel und

1 Prof. F. Angst 1 Fehr, Marcel; Angst, Florian: Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte, Zürich 2004; S. 159 ff. Allgemeine Bemerkungen zu den Mittelflussrechnungen Ziel und

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

I. Einführung in die Geldflussrechnung

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

Konzernrechnung. F. Angst M. Fehr G. Nagel. Building Competence. Crossing Borders.

Konzernrechnung F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. 1 Konzern- und Einzelabschluss Was ist ein Konzern? Konsolidierungskreis Konzern Holding AG 1 AG 2 AG 3 AG 4... AG N 100%

Konzernrechnung F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. 1 Konzern- und Einzelabschluss Was ist ein Konzern? Konsolidierungskreis Konzern Holding AG 1 AG 2 AG 3 AG 4... AG N 100%

BILANZ + ERFOLGSANALYSE

1. BILANZ Passivenstruktur Fremdfinanzierungsgrad BILANZ + ERFOLGSANALYSE Seite 1a Eigenfinanzierungsgrad Selbstfinanzierungsgrad 1 Selbstfinanzierungsgrad 2 Finanzierungsverhältnis Aktivenstruktur Intensität

1. BILANZ Passivenstruktur Fremdfinanzierungsgrad BILANZ + ERFOLGSANALYSE Seite 1a Eigenfinanzierungsgrad Selbstfinanzierungsgrad 1 Selbstfinanzierungsgrad 2 Finanzierungsverhältnis Aktivenstruktur Intensität

Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Phase I. Phase II. Phase III. Phase IV. Einnahmen. KAPITALBESCHAFFUNG = Finanzierung von außen. KAPITALVERWENDUNG = Investition.

Phase I KAPITALBESCHAFFUNG = Finanzierung von außen Einnahmen Phase II KAPITALVERWENDUNG = Investition Ausgaben Phase III Phase IV KAPITALRÜCKFLUSS = Desinvestition KAPITALNEUBILDUNG = Gewinn KAPITALABFLUSS

Phase I KAPITALBESCHAFFUNG = Finanzierung von außen Einnahmen Phase II KAPITALVERWENDUNG = Investition Ausgaben Phase III Phase IV KAPITALRÜCKFLUSS = Desinvestition KAPITALNEUBILDUNG = Gewinn KAPITALABFLUSS

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

2.01. Nr. 1 Barkauf einer Maschine (= Investition)

") es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

Schriftliche Vordiplomprüfung Betriebsökonomie FH Serie C LÖSUNGEN Fach: Zeit: Rechnungswesen II - Teil Mittelflussrechnung 60 Minuten Punkte: 34 Hilfsmittel. Taschenrechner. FER-Broschüre Hinweise. Sämtliche

eine latente Steuerschuld zu bilden ist. d) Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.

Wie lauten die Erfolgsrechnungen? erfassenden Veränderungen an latenten Steuerschulden.") 21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

21.01 sowohl Sachanlagen in der Konzern- gemäss Konzernbilanz als auch in der Steuerbilanz in jedem Jahr 100 beträgt. Der Steuersatz./. Sachanlagen ist konstant gemäss Steuerbilanz 30% des Gewinns vor

Mittelflussrechnung Typische Fonds

Mittelflussrechnung Typische Fonds Fonds Geld Fonds Netto-Geld Bank Übriges Fonds Flüssige Mittel Kassaeffekten Wechsel Fonds Netto-Flüssige Mittel Kassaeffekten Wechsel Kurzfristige Finanzschulden Übriges

Mittelflussrechnung Typische Fonds Fonds Geld Fonds Netto-Geld Bank Übriges Fonds Flüssige Mittel Kassaeffekten Wechsel Fonds Netto-Flüssige Mittel Kassaeffekten Wechsel Kurzfristige Finanzschulden Übriges

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

6. Die Mittelflussrechnung

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

6. Die Mittelflussrechnung In der Bilanz stellen wir die Aktiven (das Vermögen) und die Passiven (Fremd- und Eigenkapital) einander gegenüber. Wir erhalten als Momentaufnahme die Bestände unserer Bilanzposten

Bilanz- und Erfolgsanalyse

Arbeiten zum Kapitel 48 Bilanz- und Erfolgsanalyse 1. a) Setzen Sie in der folgenden Bilanz alle fehlenden Haupttitel und Untertitel ein Schlussbilanz II Kasse/Post/Bank 200 200 Kreditoren 500 500 Debitoren

Arbeiten zum Kapitel 48 Bilanz- und Erfolgsanalyse 1. a) Setzen Sie in der folgenden Bilanz alle fehlenden Haupttitel und Untertitel ein Schlussbilanz II Kasse/Post/Bank 200 200 Kreditoren 500 500 Debitoren

1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF

MODUL 1 - Kennzahlen - 1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF Studies on Financial Analysis and Valuation Prof. Dr. Heike Langguth Prof. Dr. Rainer Stachuletz

MODUL 1 - Kennzahlen - 1. Ausgewählte erfolgs- und finanzwirtschaftliche Kennzahlen 2. Kennzahlenanalyse BASF Studies on Financial Analysis and Valuation Prof. Dr. Heike Langguth Prof. Dr. Rainer Stachuletz

Prüfung BWR2, Teil 1 Lösungen

Modulendprüfung FS2009 Prüfung BWR2, Teil 1 Lösungen 8. Juni 2009 Name, Vorname: Klasse: Zeitvorgabe Punktemaximum 90 Minuten 14 Punkte Erreichte Punktzahl... Note... Vorbemerkungen: - Es sind alle Aufgaben

Modulendprüfung FS2009 Prüfung BWR2, Teil 1 Lösungen 8. Juni 2009 Name, Vorname: Klasse: Zeitvorgabe Punktemaximum 90 Minuten 14 Punkte Erreichte Punktzahl... Note... Vorbemerkungen: - Es sind alle Aufgaben

FK 16'819 Fremdfinanzierungsgrad = = = GK 55'405. EK 38'586 Eigenfinanzierungsgrad = = = 70% GK 55'405

A Kennzahlen Büro Fürrer-Gruppe (per Ende Geschäftsjahr 2002/03) FK 16'819 Fremdfinanzierungsgrad GK 55'405 30% EK 38'586 Eigenfinanzierungsgrad 70% GK 55'405 FK 16'819 Finanzierungsverhältnis EK 38'586

A Kennzahlen Büro Fürrer-Gruppe (per Ende Geschäftsjahr 2002/03) FK 16'819 Fremdfinanzierungsgrad GK 55'405 30% EK 38'586 Eigenfinanzierungsgrad 70% GK 55'405 FK 16'819 Finanzierungsverhältnis EK 38'586

Finanzierung: Übungsserie IV Aussenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Aufgabe 31 Rechtliche Grundlagen für die Buchungen bei der GmbH

Seite 196 Aufgabe 31 Rechtliche Grundlagen für die Buchungen bei der GmbH Füllen Sie mit Hilfe des Obligationenrechts den Lückentext aus. Im Gegensatz zur Aktiengesellschaft spricht man bei der GmbH nicht

Seite 196 Aufgabe 31 Rechtliche Grundlagen für die Buchungen bei der GmbH Füllen Sie mit Hilfe des Obligationenrechts den Lückentext aus. Im Gegensatz zur Aktiengesellschaft spricht man bei der GmbH nicht

Konzernbilanz 31. Dezember

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

83 Konzernbilanz 31. Dezember Anlagevermögen Goodwill 14 675,1 978,4 Übrige immaterielle Anlagen 14 317,4 303,8 Sachanlagen 15 530,7 492,0 Beteiligung an assoziierten Unternehmen 16 2,5 Übrige Finanzanlagen

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Lösung Finanz- und Rechnungswesen Serie 1

Lösung Finanz- und Serie 1 Prüfungsdauer 180 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU Klasse Kand.

Lösung Finanz- und Serie 1 Prüfungsdauer 180 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU Klasse Kand.

Vorbereitungskurse für BSc Lösungen Finanzielles Rechnungswesen

Vorbereitungskurse für BSc Finanzielles Rechnungswesen Berner Fachhochschule Haute école spécialisée bernoise Bern University of Applied Sciences Wirtschafts- und Kaderschule KV Bern Finanz- und Rechnungswesen

Vorbereitungskurse für BSc Finanzielles Rechnungswesen Berner Fachhochschule Haute école spécialisée bernoise Bern University of Applied Sciences Wirtschafts- und Kaderschule KV Bern Finanz- und Rechnungswesen

Arbeitsblätter. Berufsmaturaprüfungen Kandidatennummer. Name. Vorname. Datum der Prüfung. Bewertung

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen

Workshop Der Weg in die Selbständigkeit

Workshop Der Weg in die Selbständigkeit Kursblock IV Finanzplanung Ziele Kursblock IV Grundlagen Finanzplanung Bilanz Erfolgsrechnung "Cash is king" Cash Generierung Finanzierung eines Unternehmens Kennzahlen

Workshop Der Weg in die Selbständigkeit Kursblock IV Finanzplanung Ziele Kursblock IV Grundlagen Finanzplanung Bilanz Erfolgsrechnung "Cash is king" Cash Generierung Finanzierung eines Unternehmens Kennzahlen

1. Zwischenprüfung Finanz- und Rechnungswesen Fachleute Unternehmensführung KMU

1/9 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 9 Seiten umfasst. Name Vorname: Erreichte

1/9 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 9 Seiten umfasst. Name Vorname: Erreichte

Betriebsgewinn + fondsunwirksamer Aufwand fondsunwirksamer Ertrag = CF Betrieb Fondswirksamer Ertrag fondswirksamer Aufwand = CF

Mittelflussrechnung Begriff Fonds NUV (Nettoumlaufvermögen) Fonds FM (Flüssige Mittel) Geldflussrechnung Veränderung des Fonds Erläuterung Aktive: Flüssige Mittel (Kasse/ Post/ Forderungen/ Vorräte) Passive:

Mittelflussrechnung Begriff Fonds NUV (Nettoumlaufvermögen) Fonds FM (Flüssige Mittel) Geldflussrechnung Veränderung des Fonds Erläuterung Aktive: Flüssige Mittel (Kasse/ Post/ Forderungen/ Vorräte) Passive:

Ermittlung der Veränderung des Geldbestandes mit dem Nachweis der Geldeingänge und Geldausgänge.

Kapitel 53 Geldflussrechnung Zweck Ermittlung der Veränderung des Geldbestandes mit dem Nachweis der Geldeingänge und Geldausgänge. Einleitung Gewinn oder Verlust bedeuten meistens nicht vollumfänglich

Kapitel 53 Geldflussrechnung Zweck Ermittlung der Veränderung des Geldbestandes mit dem Nachweis der Geldeingänge und Geldausgänge. Einleitung Gewinn oder Verlust bedeuten meistens nicht vollumfänglich

Bilanzanalyse. Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Die nachfolgende Auswertung, die Sie selbstständig anhand des Lösungsdokumentes vornehmen können, kann folgendermassen interpretiert werden:

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Aufgabe 11: Bilanz- und Erfolgsanalyse SACCOM AG

Aufgabe 11: SACCOM AG Zeitvorgabe 40 Minuten Bilanz der SACCOM AG, Handelsunternehmung für Bürobedarfsartikel (alle Betragsangaben in Fr. 1'000.-). a) Erstellen Sie mit Hilfe des untenstehenden Arbeitsblattes

Aufgabe 11: SACCOM AG Zeitvorgabe 40 Minuten Bilanz der SACCOM AG, Handelsunternehmung für Bürobedarfsartikel (alle Betragsangaben in Fr. 1'000.-). a) Erstellen Sie mit Hilfe des untenstehenden Arbeitsblattes

Ermittlung der Veränderung im Geldbestand mit dem Nachweis der Geldeingänge und Geldausgänge.

Kapitel 53 Zweck Ermittlung der Veränderung im Geldbestand mit dem Nachweis der Geldeingänge und Geldausgänge. Einleitung Gewinn oder Verlust bedeuten meistens nicht vollumfänglich Geldeingang oder Geldausgang,

Kapitel 53 Zweck Ermittlung der Veränderung im Geldbestand mit dem Nachweis der Geldeingänge und Geldausgänge. Einleitung Gewinn oder Verlust bedeuten meistens nicht vollumfänglich Geldeingang oder Geldausgang,

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

gegliedert werden: a) Woraus setzen sich die flüssigen Mittel zusam Bilanz Flüssige Mittel Operatives Fremdkapital Forderungen

Woraus setzen sich die flüssigen Mittel zusam Bilanz Flüssige Mittel Operatives Fremdkapital Forderungen") Im Rahmen der finanziellen Unternehmensführ gegliedert werden: 41.01 (1) Bilanz Operatives Fremdkapital Forderungen Vorräte Finanzielles Fremdkapital Anlagevermögen a) Woraus setzen sich die flüssigen

Im Rahmen der finanziellen Unternehmensführ gegliedert werden: 41.01 (1) Bilanz Operatives Fremdkapital Forderungen Vorräte Finanzielles Fremdkapital Anlagevermögen a) Woraus setzen sich die flüssigen

Lösung Finanz- und Rechnungswesen Serie 3

Lösung Finanz- und Serie 3 Prüfungsdauer 80 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS:

Lösung Finanz- und Serie 3 Prüfungsdauer 80 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS:

1. Wie ist die dreistufige Erfolgsrechnung aufgebaut? Warum?

Kurzvorträge Rechnungswesen 1. Wie ist die dreistufige Erfolgsrechnung aufgebaut? Warum? Die Dreistufige Erfolgsrechnung wird zur Erkennung zwischen betrieblichen, betriebsfremden, sowie ausserordentlichen

Kurzvorträge Rechnungswesen 1. Wie ist die dreistufige Erfolgsrechnung aufgebaut? Warum? Die Dreistufige Erfolgsrechnung wird zur Erkennung zwischen betrieblichen, betriebsfremden, sowie ausserordentlichen

Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung

Thema Dokumentart Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.2 Finanzbedarf und Finanzplanung

Thema Dokumentart Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.2 Finanzbedarf und Finanzplanung

Arbeitsunterlagen zum Modul 4. Finanzen

Arbeitsunterlagen zum Modul 4 Finanzen Visp 26.01.2001 1. Ein paar Begriffe 1.1. Kaufmännische Buchführung Als kaufmännische Buchführung wird die systematische regelmässige Aufschreibung aller Geschäftsvorfälle

Arbeitsunterlagen zum Modul 4 Finanzen Visp 26.01.2001 1. Ein paar Begriffe 1.1. Kaufmännische Buchführung Als kaufmännische Buchführung wird die systematische regelmässige Aufschreibung aller Geschäftsvorfälle

Finanzierung und Investition Tutorium

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Vermögenskennzahlen. Anlageintensität. Vermögensveränderungen. Anlagevermögen. Anlagenintensität des Anlagevermögens = X100.

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Finanzierungsalternativen & Finanzkennzahlen

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Fibu Prozesse. Transaktionen Buchhaltung Berichte. Erfassung. Zusammenfassung der Informationen. Bilanz Erfolgsrechnung Mittelfluss Anhang.

Fibu Prozesse Erfassung Transaktionen Buchhaltung Berichte Zusammenfassung der Informationen Belege Kontoplan Konto Journal Hauptbuch Bilanz Erfolgsrechnung Mittelfluss Anhang comptabilité générale John

Fibu Prozesse Erfassung Transaktionen Buchhaltung Berichte Zusammenfassung der Informationen Belege Kontoplan Konto Journal Hauptbuch Bilanz Erfolgsrechnung Mittelfluss Anhang comptabilité générale John

Lösung Finanz- und Rechnungswesen Serie 1

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

3.1 Finanzielle Ziele 1. 3.1 Finanzielle Ziele S. 67. Welche vier finanziellen Zielsetzungen muss eine Unternehmung berücksichtigen?

3.1 Finanzielle Ziele 1 3.1 Finanzielle Ziele S. 67 Welche vier finanziellen Zielsetzungen muss eine Unternehmung berücksichtigen? Zahlungsbereitschaft Gewinn und Rentabilität Kapitalbedarf Finanzielle

3.1 Finanzielle Ziele 1 3.1 Finanzielle Ziele S. 67 Welche vier finanziellen Zielsetzungen muss eine Unternehmung berücksichtigen? Zahlungsbereitschaft Gewinn und Rentabilität Kapitalbedarf Finanzielle

Finanzielles und betriebliches Rechnungswesen Aufgabenstellung

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Handout: Kennzahlen. Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen:

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

weniger Kapitalkosten = mehr Ertrag

96 PORR Geschäftsbericht 2014 weniger Kapitalkosten = mehr Ertrag Konzernabschluss 2014 Nach International Financial Reporting Standards (IFRS) Konzern-Gewinnund Verlustrechnung in TEUR Erläuterungen 2014

96 PORR Geschäftsbericht 2014 weniger Kapitalkosten = mehr Ertrag Konzernabschluss 2014 Nach International Financial Reporting Standards (IFRS) Konzern-Gewinnund Verlustrechnung in TEUR Erläuterungen 2014

Lösung Finanz- und Rechnungswesen Serie 1

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

3.01. Geldflussrechnung Variante 2. Geldflussrechnung Variante 1. Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden

Betriebstätigkeit (direkt) Zahlungen von Kunden") 3.01 Geldflussrechnung Variante 1 Geldflussrechnung Variante 2 Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden 300 Zahlungen von Kunden 300./. Zahlungen an Lieferanten 130./.

3.01 Geldflussrechnung Variante 1 Geldflussrechnung Variante 2 Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden 300 Zahlungen von Kunden 300./. Zahlungen an Lieferanten 130./.

Umrechnungsdifferenz 2008-10 - 10. Endbestand 31. Dezember 2008 500 140 850-30 1,460

IAS 21 Auswirkungen von Änderungen der Wechselkurse Lösungen Aufgabe Aufgabe 1: Rechnungslegungsgrundsatz Fremdwährungsumrechnung Die Konzernrechnung wird in Schweizer Franken (CHF) dargestellt. Sämtliche

IAS 21 Auswirkungen von Änderungen der Wechselkurse Lösungen Aufgabe Aufgabe 1: Rechnungslegungsgrundsatz Fremdwährungsumrechnung Die Konzernrechnung wird in Schweizer Franken (CHF) dargestellt. Sämtliche

Geldflussrechnung: Aufgaben Aufgabe 1

Geldflussrechnung: Aufgaben Aufgabe 1 Kreuzen Sie das Zutreffende an (x). Buchungen Geld + Geld - Geld 0 Nr. Buchungssatz Liquiditätswirks.Ertrafinanzierunstierunwirks.Aufwrunzierununwirksam Aussen- Desinve-

Geldflussrechnung: Aufgaben Aufgabe 1 Kreuzen Sie das Zutreffende an (x). Buchungen Geld + Geld - Geld 0 Nr. Buchungssatz Liquiditätswirks.Ertrafinanzierunstierunwirks.Aufwrunzierununwirksam Aussen- Desinve-

Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung

Thema Dokumentart Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.2 Finanzbedarf und Finanzplanung

Thema Dokumentart Finanzierung: Übungsserie VI Finanzbedarf und Finanzplanung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.2 Finanzbedarf und Finanzplanung

Unternehmensbewertung (4): Übungen

: Übungen") Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung

![Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung](/thumbs/25/6471553.jpg "Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung") Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

1. Zwischenprüfung Fachmann Unternehmensführung

1/2 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Rechnungswesen Lösung. Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte (gleich Anzahl Minuten). Name Vorname: Erreichte

1/2 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Rechnungswesen Lösung. Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte (gleich Anzahl Minuten). Name Vorname: Erreichte

Soll. zß,tr?. 01.20-1 alle Aktien von T für 320. Bereinigung im Erwerbszeitpunkt durch. tr Die durch. Bereinigungsjournal. per 01. 01.

är H*rag*st*uern zß,tr?. M erwarb am 01. 01.20-1 alle Aktien von T für 320. a) Führen Sie die Bereinigung im Erwerbszeitpunkt durch. tr Die durch T erarbeiteten gelten aus Konzernsicht als gekauft. Sie

är H*rag*st*uern zß,tr?. M erwarb am 01. 01.20-1 alle Aktien von T für 320. a) Führen Sie die Bereinigung im Erwerbszeitpunkt durch. tr Die durch T erarbeiteten gelten aus Konzernsicht als gekauft. Sie

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Aktionäre Hypotheken Zinsaufwand Zinsertrag Vorauszahlungen an Lief eranten Wiederbeschaffungsrückstellungen

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

Aufgabe 1a Nennen Sie zwei Unterschiede zwischen der Bilanz und der Erfolgsrechnung.

1 Detailhandelsspezialist/in 2013/2014 Datum: Kand.-Nr: Name/Vorname: Maximale Punkte: 60 Erzielte Punkte: Note: Aufgabe 1 Theorieteil (offene Fragen) Richtzeit 10 Min. 10 Pkt. Aufgabe 1a Nennen Sie zwei

1 Detailhandelsspezialist/in 2013/2014 Datum: Kand.-Nr: Name/Vorname: Maximale Punkte: 60 Erzielte Punkte: Note: Aufgabe 1 Theorieteil (offene Fragen) Richtzeit 10 Min. 10 Pkt. Aufgabe 1a Nennen Sie zwei

Planspiel BWL. Finanzmanagement Leverage Effekt

Planspiel BWL Finanzmanagement Leverage Effekt 1 Übersicht CABS 2 Finanzmanagement Teilbereich der Unternehmensführung Zentrale Rolle für die Geschäftsplanung Datengewinnung aus allen Unternehmensbereichen

Planspiel BWL Finanzmanagement Leverage Effekt 1 Übersicht CABS 2 Finanzmanagement Teilbereich der Unternehmensführung Zentrale Rolle für die Geschäftsplanung Datengewinnung aus allen Unternehmensbereichen

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Kennzahlen. Vermögen (assets)

") Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

Betriebswirtschaftliches Rechnungswesen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 6 22.10.2007 Thema Kontenrahmen und Kontenplan WWW-Design-GmbH Funktionsweise Mehrwertsteuer (MWSt) Kontenrahmen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 6 22.10.2007 Thema Kontenrahmen und Kontenplan WWW-Design-GmbH Funktionsweise Mehrwertsteuer (MWSt) Kontenrahmen

Muster AG. Zeigestrasse 55 9999 Ansicht

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Seite 1 Muster AG Zeigestrasse 55 9999 Ansicht Jahresrechnung 2014 Inhaltsverzeichnis: Seite: Bilanz auf den 31. Dezember 2014 mit Vorjahreszahlen 2 Erfolgsrechnung vom 1.01.2014 bis 31.12.2014 mit Vorjahresvergleich

Bilanz. Sachanlagen (Materielles Anlagevermögen) Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).

Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).") 2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

Erfolgskennzahlen. Direkte Ermittlung des Cash-flow. Indirekte Ermittlung des Cash-flow. Ordentlicher Brutto Cash-flow

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11. für die Evangelisch-reformierten Kirchgemeinden des Kantons St.

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Evangelisch-reformierte Kirche des Kantons St. Gallen GE 52-11 Ersetzt: GE 52-11 Kontenplan für die evang.-ref. Kirchgemeinden vom 6. Dezember 1990 Kontenplan Bestandesrechnung für die Evangelisch-reformierten

Rechnungswesen. Rechnungswesen. Kostenerfassung. Rechnungslegung. Finanzbuchführung. Betriebsergebnis. Kontrollunterlagen. Führungsinstrument.

Rechnungswesen Rechnungswesen Finanzbuchhaltung Betriebsbuchhaltung Finanzbuchführung Rechnungslegung Kostenerfassung Betriebsergebnis Bilanz ER MFR Kontrollunterlagen Führungsinstrument Finanzierung und

Rechnungswesen Rechnungswesen Finanzbuchhaltung Betriebsbuchhaltung Finanzbuchführung Rechnungslegung Kostenerfassung Betriebsergebnis Bilanz ER MFR Kontrollunterlagen Führungsinstrument Finanzierung und

Geldflussrechnung (Einzel- und Konzernabschluss)

") Theorie und raxis Unternehmungsbereiche und finanzwirtschaftliche iele Swiss Finanzwirtschaftliche ielerreichung im eitreihenvergleich Cashflow Analyse: Konzerngeldflussrechnung Schindler (1998 2005) ABB

Theorie und raxis Unternehmungsbereiche und finanzwirtschaftliche iele Swiss Finanzwirtschaftliche ielerreichung im eitreihenvergleich Cashflow Analyse: Konzerngeldflussrechnung Schindler (1998 2005) ABB

Prof. Dr. Marc Beutner FH Köln

Prof. Dr. Marc Beutner FH Köln Veranstaltung Folie: 1 Was steht an? Cash Flow Kapitalflussrechnung Dynamische Analyse Cash Flow und Kapitalflussrechnung Folie: 2 Einleitende Überlegungen Finanzierung Außenfinanzierung

Prof. Dr. Marc Beutner FH Köln Veranstaltung Folie: 1 Was steht an? Cash Flow Kapitalflussrechnung Dynamische Analyse Cash Flow und Kapitalflussrechnung Folie: 2 Einleitende Überlegungen Finanzierung Außenfinanzierung

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Bewegungsbilanz. Bewegungsbilanz 2010. Immat. Vermögensg. 99,6 RAP 24,6

Bewegungsbilanz Mittelverwendung Bewegungsbilanz 2010 Mittelherkunft Aktivmehrungen Aktivminderungen Immat. Vermögensg. 99,6 RAP 24,6 Sachanlagen 86,4 Passivmehrungen Vorräte 90,8 Gewinnvortrag 271,7 Forderungen

Bewegungsbilanz Mittelverwendung Bewegungsbilanz 2010 Mittelherkunft Aktivmehrungen Aktivminderungen Immat. Vermögensg. 99,6 RAP 24,6 Sachanlagen 86,4 Passivmehrungen Vorräte 90,8 Gewinnvortrag 271,7 Forderungen

Finanzanalyse und externe Finanzberichterstattung Kapitel 7

Finanzanalyse und externe Finanzberichterstattung Kapitel 7 Grundlagen Geschäftsbericht Analyse der Jahresrechnung Besondere robleme bei der Analyse Aktienbewertung von börsenkotierten Gesellschaften heckliste

Finanzanalyse und externe Finanzberichterstattung Kapitel 7 Grundlagen Geschäftsbericht Analyse der Jahresrechnung Besondere robleme bei der Analyse Aktienbewertung von börsenkotierten Gesellschaften heckliste

Halbjahresbericht 2014. Januar bis Juni

Halbjahresbericht 2014 Januar bis Juni 2 PostFinance AG Halbjahresbericht 2014 Bilanz PostFinance AG Bilanz nach Konzernrichtlinie IFRS 30.06.2014 31.12.2013 Aktiven Kassenbestände 1 785 1 989 Forderungen

Halbjahresbericht 2014 Januar bis Juni 2 PostFinance AG Halbjahresbericht 2014 Bilanz PostFinance AG Bilanz nach Konzernrichtlinie IFRS 30.06.2014 31.12.2013 Aktiven Kassenbestände 1 785 1 989 Forderungen

Wirtschaftswissenschaft WS 06/07. Assessmentprüfung Textfragen Musterlösungen. Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

14 Gesellschaft mit beschränkter Haftung

14. Kapitel: Gesellschaft mit beschränkter Haftung (GmbH) Seite 65 14 Gesellschaft mit beschränkter Haftung 14.1 Einleitung Bei der Gesellschaft mit beschränkter Haftung (GmbH) handelt es sich um eine

14. Kapitel: Gesellschaft mit beschränkter Haftung (GmbH) Seite 65 14 Gesellschaft mit beschränkter Haftung 14.1 Einleitung Bei der Gesellschaft mit beschränkter Haftung (GmbH) handelt es sich um eine

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Kein Vorbereitungskurs nötig

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

Bericht 1. Quartal 2015/2016 ========================= 01.07. 30.09.2015 Inhalt - Konzern-Quartalsbericht - Konzernbilanz - Konzern G&V / Gesamtergebnisrechnung - Eigenkapitalveränderungsrechnung - Kapitalflussrechnung

41 Finanzwirtschaft Einordnungen

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.

BETRIEBSWIRTSCHAFTSLEHRE I 41 Finanzwirtschaft Einordnungen 2010.12 Prof. Dr. Friedrich Wilke Finanzierung 41 Einordnungen 1 Finanzwirtschaft Aufgabenbereich der Finanzwirtschaft sind die Zahlungsströme.