Wirtschaftsaussichten 2016

|

|

|

- Irmela Schuster

- vor 8 Jahren

- Abrufe

Transkript

1 Wirtschaftsaussichten 2016 Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag beim RC Hamburg-Wandsbek am 4. Januar 2016 Prof. Dr. K.- W. Hansmann 1

2 Chancen in Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte in der Eurozone 3. Der Ölpreis bleibt niedrig 4. Aktienmarkt von Geldvermehrung der EZB getrieben Risiken in Islamischer Staat und Flüchtlings-Thematik 2. Arbeitslosigkeit in Südeuropa 3. Kauf von Staatsanleihen durch die EZB 4. Preisentwicklung bei Immobilien 2

3 A. Das Wirtschaftswachstum 2016 Maßstab des Wirtschaftswachstums ist das Bruttoinlandsprodukt (BIP). Wichtig sind drei Regionen: a) Deutschland b) Europa c) USA, Japan, BRIC-Staaten 3

4 Das Bruttoinlandsprodukt (BIP) ist der Wert aller Güter und Dienstleistungen, die jährlich in einem Land für den Endverbrauch erstellt werden. Das deutsche BIP betrug 2015 ca. 3 Billionen Euro. Die Berechnung des BIP durch das Statistische Bundesamt ist äußerst kompliziert und beruht teilweise auf Schätzungen. Die Messgenauigkeit beträgt +/- 1 bis 2%. Die prozentuale Veränderung des BIP wird preisbereinigt (d.h. bei gleichen Preisen) berechnet und als Wachstumsrate der Wirtschaft in Analysen verwendet. 4

5 Prognose der BIP-Wachstumsrate Deutschlands für das Jahr 2015 in % Wirtschafts-Forschungsinstitute 1,8 (8. Oktober 2015) Sachverständigenrat 1,8 (26. März 2015) Hansmann 1,6 (5. Januar 2015) Letzte Schätzung 1,7 (20. Dezember 2015) 5

6 Meine Deutschland-Wachstums-Prognose für 2016 Die Zahl der Arbeitslosen wird sich wohl auf 2,9 Millionen vermindern (Arbeitslosenquote 6,5%, nach ILO 4,6%). Die Ölpreise werden auf dem niedrigen Niveau von etwa 45 $ pro Barrel verharren. Das stützt den Konsum. Die Investitionen haben 2015 etwas unter der Ukraine- und Nahostkrise gelitten. Sie könnten etwa um 3% steigen. Die Exporte werden durch den starken Dollar gefördert. Daher schätze ich das BIP-Wachstum auf 1,8 %. 6

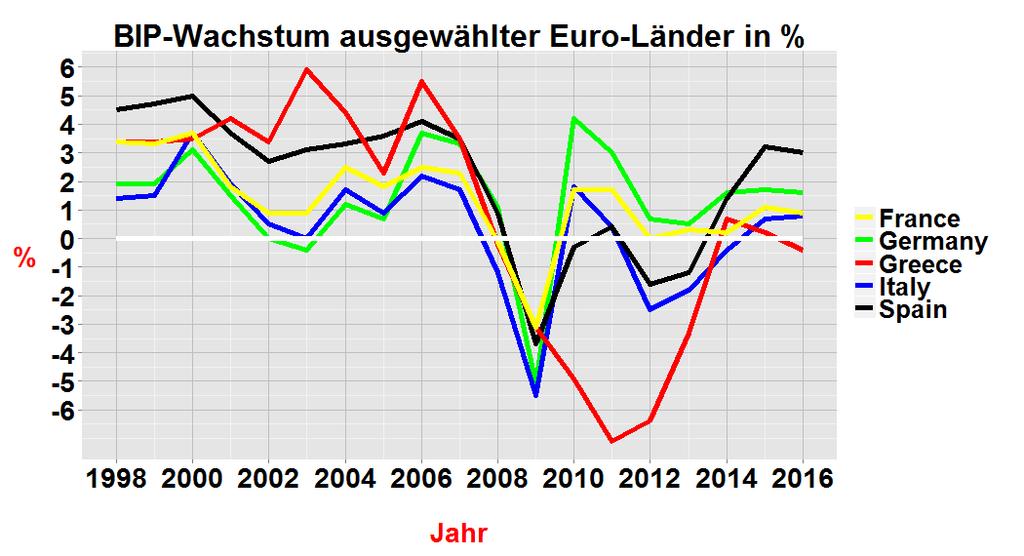

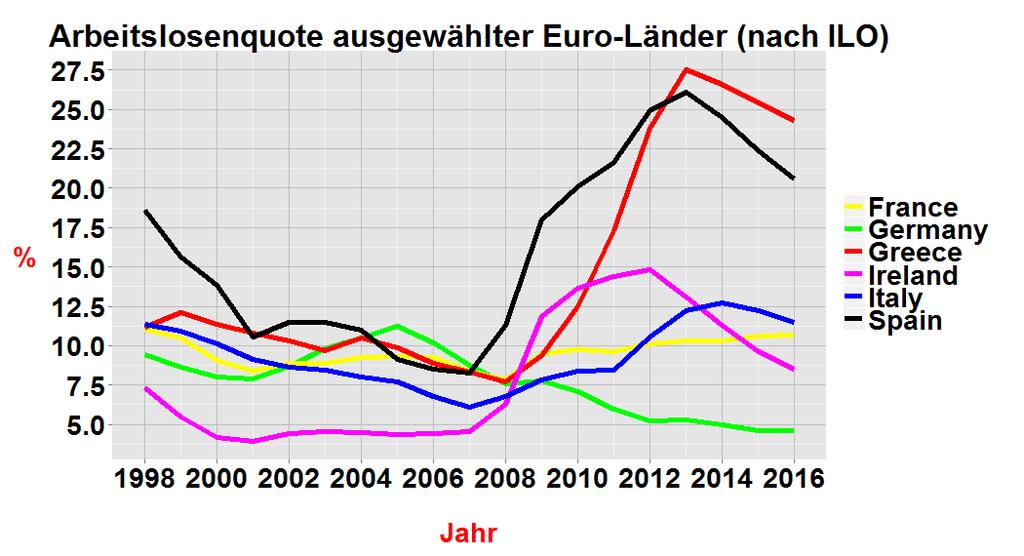

7 b) Wirtschaftswachstum in Europa 7

8 8

9 9

10 Fazit: Wirtschaftswachstum in Europa Die südeuropäischen Länder haben außer Griechenland recht positive Wachstumsraten (Folie 8). Die Arbeitslosigkeit ist noch zu hoch aber wenigstens rückläufig (Folie 9). Die Sparprogramme zur Konsolidierung der Staats-Haushalte bremsen. Die Lohnstückkosten haben abnehmende Tendenz und verbessern die Wettbewerbsfähigkeit. Folge: Die Eurozone wächst 2016 etwas stärker als 2015 mit einer Rate von ca. 1,5%. 10

11 c) Wachstum der Nicht-Euro-Staaten 11

12 12

13 Fazit: Wachstum der Nicht-Euro-Staaten Das Wachstum der BRIC-Staaten hat sich seit 2010 deutlich abgeschwächt (Folie 12). China erreicht 6% und wird von Indien mit 7% überholt. Die Industriestaaten USA und UK legen mit 2,4% zu. Das Wachstum Japans bleibt schwach und erreicht trotz eines riesigen Konjunkturprogramms und des Geld- Druckens der Notenbank ( Abenomics ) nur 0,8%. 13

14 B. Die Euro- und Staatsschuldenkrise

15 J GR I IR D 15

16 Fazit: Euro- und Staatsschuldenkrise 2016 Die Staatsschuldenquoten von Irland und Deutschland verbessern sich deutlich. Italien, Frankreich, Spanien und USA stagnieren! Griechenland und Japan katastrophal! (Folie 15) Die Eurozone wird auch 2016 bestehen bleiben. Grund: Die EZB kauft Staatsanleihen für 1 Billion Euro. Durch die Zinserhöhung in USA wird der Euro zwar gedrückt hält sich aber wohl oberhalb der Parität von 1 Dollar. 16

17 C. Müssen wir Angst vor Inflation haben? Die Notenpresse der EZB, der Bank of Japan und der US- Zentralbank FED (inzwischen beendet) ist eine Sünde wider den heiligen Geist der Wirtschaft. (wundersame Geldvermehrung) Es gibt aber 2016 noch keine Inflation, weil das Geld bei Banken und Aktienmärkten (Folien 18 und 19) hängen bleibt und die Ölpreise stark gesunken sind. Ich schätze die Inflationsrate 2016 in Deutschland auf 1,2%, in der Eurozone auf 1,1%. 17

18 EZBFED = Geld der Notenbanken 18

19 Durch die Geldschwemme ist der DAX 1000 Punkte höher als fundiert 19

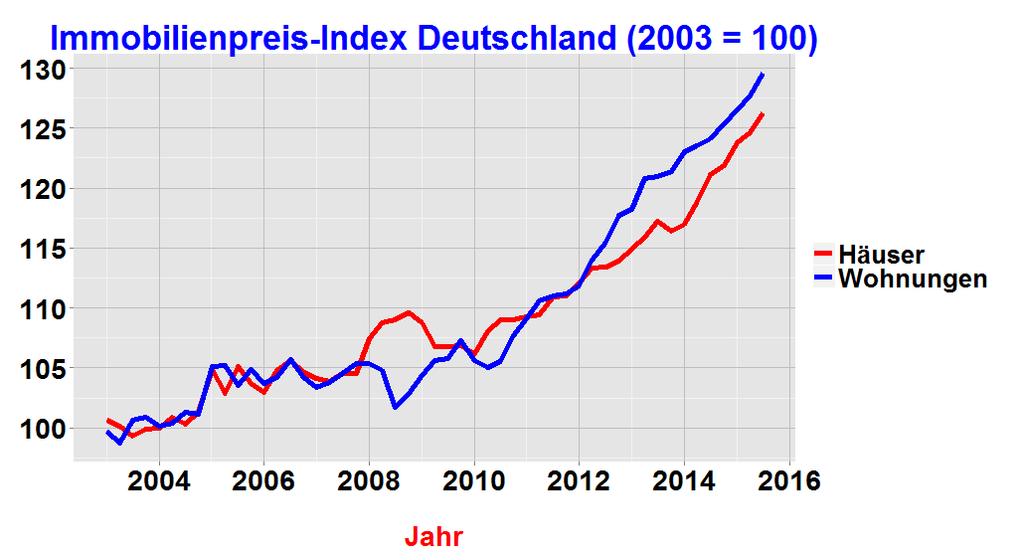

20 Große Sorgen bereitet mir über 2016 hinaus der Immobiliensektor 1. Preisblasen entstehen zuerst in hochpreisigen Wohnlagen, dann in Ballungsgebieten. 2. Steigen die Hauspreise schneller als die Mieten, bedeutet das Spekulation und Preisblase (Folie 22) 3. Die Folgen sind Inflations-Risiko und Einbruch der Wirtschaft: Spanien (Folie 23) und USA

21 21

22 22

23 Wert 2015 =

24 D. Ökonomische Effekte der Flüchtlings-Zuwanderung 2016 Daten vom Sachverständigenrat (SVR) und DIW, Berechnungen von mir 1. Asylbewerber SVR DIW Mio. 1,1 Mio Ausgaben pro Flüchtling p.a Flüchtlingsausgaben gesamt Mrd. 7 Mrd Mrd. 15 Mrd. 24

25 I. Kurzfristige Wirkungen der Flüchtlings-Zuwanderung 1. Staatsausgaben für Flüchtlinge Mrd. (Transferzahlungen, Unterkünfte, Logistik) 2. Gesamtwirtschaftliche Wachstums-Impulse Hier spielt der Multiplikator-Effekt eine Rolle: Staatsausgaben Konsum Einkommen Konsum Einkommen Konsum usw. Der Multiplikator gibt an, wieviel Prozent der Ausgaben für Flüchtlinge zusätzliches Wachstum erzeugen. Für die Berechnung sind Annahmen erforderlich: 25

26 Von den Transferzahlungen fließen die Umsatzsteuer zum Staat zurück und 25% als Importe ins Ausland. Der Netto-Impuls für die Wirtschaft beträgt 56% der Flüchtlingsausgaben. Für den Konsum der Inländer müssen außerdem Steuern und Abgaben (40%) und die Sparquote (30%) abgezogen werden. Es bleiben 26% des Netto-Impulses als weiterer Impuls. Der Gesamtimpuls für 2016: 70% von 15 Mrd. = 10,5 Mrd. Zusätzliches Wachstum 2016: ca. 0,3% vom BIP. 26

27 II. Mittel- bis langfristige Wirkungen der Zuwanderung Einschätzung des Sachverständigenrats bis 2020: Flüchtlinge stehen im Arbeitsprozess Flüchtlinge sind arbeitslos oder in Ausbildung Das DIW Berlin hat positive und negative Effekte gegenübergestellt (Folie 28). 27

28 Quelle: DIW

29 Fazit der ökonomischen Analyse Die Aufnahme von Flüchtlingen in Deutschland ist eine lohnende Investition, die sich nach 5-10 Jahren amortisieren könnte. 29

30 Herzlichen Dank für Ihre Aufmerksamkeit und ein gutes und friedliches 2016! 30

Wirtschaftsaussichten 2015

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Herbst 2006

Herbst 2006 Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Herbst 2006 Dr. Stefan Kooths DIW Macro Analysis and Forecasting Weltwirtschaft 2 Wachstum, Inflation und Arbeitslosigkeit 9 8 %

Herbst 2006 Die Lage der Weltwirtschaft und der deutschen Wirtschaft im Herbst 2006 Dr. Stefan Kooths DIW Macro Analysis and Forecasting Weltwirtschaft 2 Wachstum, Inflation und Arbeitslosigkeit 9 8 %

Euroland: Von der Geldwertstabilität zur Deflation

Euroland: Von der Geldwertstabilität zur Deflation Ein kurzer Beitrag zum langen Abschied Vortrag beim Kocheler Kreis für Wirtschaftspolitik der Friedrich Ebert Stiftung auf der Tagung Euroland in der

Euroland: Von der Geldwertstabilität zur Deflation Ein kurzer Beitrag zum langen Abschied Vortrag beim Kocheler Kreis für Wirtschaftspolitik der Friedrich Ebert Stiftung auf der Tagung Euroland in der

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben Präsentation in Hamburg am 13. Mai 2014 1. Ökonomischer Ausblick: Weltwirtschaft Weltwirtschaft: Wichtige makroökonomische

Konjunktur- und Kapitalmarktperspektiven : Warum die Zinsen noch lange niedrig bleiben Präsentation in Hamburg am 13. Mai 2014 1. Ökonomischer Ausblick: Weltwirtschaft Weltwirtschaft: Wichtige makroökonomische

Wege aus der Eurokrise

Wege aus der Eurokrise Professor Dr. Heiner Flassbeck Direktor der Abteilung für Globalisierung und Entwicklungsstrategien UNCTAD Krisenphänomen hohe Zinsen Zinssätze in % 18 16 14 12 10 8 6 4 Griechenland

Wege aus der Eurokrise Professor Dr. Heiner Flassbeck Direktor der Abteilung für Globalisierung und Entwicklungsstrategien UNCTAD Krisenphänomen hohe Zinsen Zinssätze in % 18 16 14 12 10 8 6 4 Griechenland

Kurzfristige ökonomische Fluktuationen

Kurzfristige ökonomische Fluktuationen MB Rezessionen und Expansionen Konjunkturschwankungen Rezession: Beschreibt eine Periode deutlich schwächeren Wirtschaftswachstums als normal (formale Definition:

Kurzfristige ökonomische Fluktuationen MB Rezessionen und Expansionen Konjunkturschwankungen Rezession: Beschreibt eine Periode deutlich schwächeren Wirtschaftswachstums als normal (formale Definition:

Das Gelddrucken der EZB ist nicht geeignet, Deflation zu verhindern

Das Gelddrucken der EZB ist nicht geeignet, Deflation zu verhindern Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag vor dem Alumni Universität Hamburg e.v. am 10. April 2014 1 Gliederungsübersicht

Das Gelddrucken der EZB ist nicht geeignet, Deflation zu verhindern Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag vor dem Alumni Universität Hamburg e.v. am 10. April 2014 1 Gliederungsübersicht

Ewald Walterskirchen Arbeitsmarkt in der Krise 1. Dialogforum Summer School Gmunden 5.-7. August 2009

Ewald Walterskirchen Arbeitsmarkt in der Krise 1. Dialogforum Summer School Gmunden 5.-7. August 2009 Donau-Universität Krems Department Migration und Globalisierung Workshop-Diskussion Wie lange könnte

Ewald Walterskirchen Arbeitsmarkt in der Krise 1. Dialogforum Summer School Gmunden 5.-7. August 2009 Donau-Universität Krems Department Migration und Globalisierung Workshop-Diskussion Wie lange könnte

DAI Deutsches Aktieninstitut e.v.

Anteil der Aktionäre an der Gesamtbevölkerung in ausgewählten Industrieländern in Prozent 1965 1980 1981 1983 1984 1987 1988 1989 1990 1991 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Anteil der Aktionäre an der Gesamtbevölkerung in ausgewählten Industrieländern in Prozent 1965 1980 1981 1983 1984 1987 1988 1989 1990 1991 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 25. Juni 29. Juli 2016 Übersicht Deutschland ifo-geschäftsklimaindex nach Brexit-Votum leicht gesunken USA Verbrauchervertrauen sinkt minimal Italien Geschäftsklimaindex steigt

Konjunktur Wochenrückblick 25. Juni 29. Juli 2016 Übersicht Deutschland ifo-geschäftsklimaindex nach Brexit-Votum leicht gesunken USA Verbrauchervertrauen sinkt minimal Italien Geschäftsklimaindex steigt

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 2015

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 215 Patrick Franke Senior Economist Verl, 18.3.215 Geldpolitik seit der Krise 2 Finanzkrise? Schuldenkrise? Konjunkturelle Schwäche?

Ausblick für Konjunktur und Finanzmärkte Internationale Aktionswochen 215 Patrick Franke Senior Economist Verl, 18.3.215 Geldpolitik seit der Krise 2 Finanzkrise? Schuldenkrise? Konjunkturelle Schwäche?

EUROKRISE: URSACHEN AUSWIRKUNGEN FÜR DEUTSCHLAND LÖSUNGSANSÄTZE. Professor Dr. Peter Bofinger

EUROKRISE: URSACHEN AUSWIRKUNGEN FÜR DEUTSCHLAND LÖSUNGSANSÄTZE Professor Dr. Peter Bofinger Der Euro ist eine stabile Währung 12 1 8 6 4 2 Inflation (212) % 15 1 5-5 Langfristige Inflationstrends Deutschland

EUROKRISE: URSACHEN AUSWIRKUNGEN FÜR DEUTSCHLAND LÖSUNGSANSÄTZE Professor Dr. Peter Bofinger Der Euro ist eine stabile Währung 12 1 8 6 4 2 Inflation (212) % 15 1 5-5 Langfristige Inflationstrends Deutschland

Die Krise in der Eurozone Mythen, Fakten, Auswege

Die Krise in der Eurozone Mythen, Fakten, Auswege Seminar: Geld ist genug da? Möglichkeiten zur Finanzierung einer neuen Wirtschafts- und Sozialpolitik 17.9.211, DGB Region Niedersachsen-Mitte, Celle Florian

Die Krise in der Eurozone Mythen, Fakten, Auswege Seminar: Geld ist genug da? Möglichkeiten zur Finanzierung einer neuen Wirtschafts- und Sozialpolitik 17.9.211, DGB Region Niedersachsen-Mitte, Celle Florian

Aufschwung mit Risiken

Informationen aus dem Institut der deutschen Wirtschaft Köln IW-Konjunkturprognose 08.04.2014 Lesezeit 3 Min Aufschwung mit Risiken Weil die Weltkonjunktur wieder Fahrt aufgenommen hat, macht auch die

Informationen aus dem Institut der deutschen Wirtschaft Köln IW-Konjunkturprognose 08.04.2014 Lesezeit 3 Min Aufschwung mit Risiken Weil die Weltkonjunktur wieder Fahrt aufgenommen hat, macht auch die

BRUTTOINLANDSPRODUKT JE EINWOHNER/-IN 2012*

Wirtschaftswachstum und Wohlstand BRUTTOINLANDSPRODUKT JE EINWOHNER/-IN 212* zu Kaufkraftstandards EU-27 = 1 Luxemburg 267 Niederlande 13 Österreich 13 Irland 128 Schweden 128 Dänemark 125 Deutschland

Wirtschaftswachstum und Wohlstand BRUTTOINLANDSPRODUKT JE EINWOHNER/-IN 212* zu Kaufkraftstandards EU-27 = 1 Luxemburg 267 Niederlande 13 Österreich 13 Irland 128 Schweden 128 Dänemark 125 Deutschland

Arbeitsgruppe Alternative Wirtschaftspolitik

Arbeitsgruppe Alternative Wirtschaftspolitik Memorandum 29 Von der Krise in den Absturz? Stabilisierung, Umbau, Demokratisierung Grafiken Gestaltung: SAFRAN WORKS, Frankfurt Arbeitsgruppe Alternative Wirtschaftspolitik

Arbeitsgruppe Alternative Wirtschaftspolitik Memorandum 29 Von der Krise in den Absturz? Stabilisierung, Umbau, Demokratisierung Grafiken Gestaltung: SAFRAN WORKS, Frankfurt Arbeitsgruppe Alternative Wirtschaftspolitik

Wann können wir die Krise endgültig abhaken?

Wann können wir die Krise endgültig abhaken? Referat: Dialog am Mittag des Forums Universität und Gesellschaft Bern, 20. 3. 2014 Prof. Aymo Brunetti Universität Bern Sechs Jahre im Krisenmodus Die Krisenkaskade

Wann können wir die Krise endgültig abhaken? Referat: Dialog am Mittag des Forums Universität und Gesellschaft Bern, 20. 3. 2014 Prof. Aymo Brunetti Universität Bern Sechs Jahre im Krisenmodus Die Krisenkaskade

Daten zu ausgewählten Versicherungsmärkten

Daten zu ausgewählten Versicherungsmärkten Economic Research München, März 205 Deutschland CAGR* 2004 204: 2,6% CAGR* 2004 204:,% Makroökonomie& Geldvermögen, 204 Vermögensstrukturder privaten Haushalte,

Daten zu ausgewählten Versicherungsmärkten Economic Research München, März 205 Deutschland CAGR* 2004 204: 2,6% CAGR* 2004 204:,% Makroökonomie& Geldvermögen, 204 Vermögensstrukturder privaten Haushalte,

Weltkonjunktur bleibt fragil Ölpreisrückgang bringt aber globalen Wachstumsschub

Weltkonjunktur bleibt fragil Ölpreisrückgang bringt aber globalen Wachstumsschub Januar 21 Stefan Bielmeier, Bereichsleiter Research und Chefvolkswirt DZ BANK AG Leitzinsen weltweit stark gefallen und

Weltkonjunktur bleibt fragil Ölpreisrückgang bringt aber globalen Wachstumsschub Januar 21 Stefan Bielmeier, Bereichsleiter Research und Chefvolkswirt DZ BANK AG Leitzinsen weltweit stark gefallen und

Forderungen. Schulden. Methode. Inhalt. Ökonomie und schwäbische Hausfrau. Zu jedem Schuldner gehört ein Gläubiger

Inhalt Staatsschuldenkrise: Griechenland und die Eurokrise Ökonomie und die schwäbische Hausfrau Zur Vorgeschichte Wie aus Schulden eine Schuldenkrise wurde Die Reaktion der länder Optionen Griechenland

Inhalt Staatsschuldenkrise: Griechenland und die Eurokrise Ökonomie und die schwäbische Hausfrau Zur Vorgeschichte Wie aus Schulden eine Schuldenkrise wurde Die Reaktion der länder Optionen Griechenland

Wege aus der Europäischen Schuldenkrise

Wege aus der Europäischen Schuldenkrise Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag bei der Klausurtagung der Senatskanzlei am 15. Januar 2013 Prof. Dr. K.- W. Hansmann 1 1. Alle Graphiken

Wege aus der Europäischen Schuldenkrise Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag bei der Klausurtagung der Senatskanzlei am 15. Januar 2013 Prof. Dr. K.- W. Hansmann 1 1. Alle Graphiken

Europa am Abgrund der Fehler liegt im System

Europa am Abgrund der Fehler liegt im System es spricht: Prof. Dr. Heiner Flassbeck Chef-Volkswirt Director Division on Globalization and Development Strategies UNCTAD, Genf Veranstaltungsträger: Rosa

Europa am Abgrund der Fehler liegt im System es spricht: Prof. Dr. Heiner Flassbeck Chef-Volkswirt Director Division on Globalization and Development Strategies UNCTAD, Genf Veranstaltungsträger: Rosa

Investitionen der Unternehmen in Österreich: konjunkturelle Schwäche oder strukturelle Probleme?

Investitionen der Unternehmen in Österreich: konjunkturelle Schwäche oder strukturelle Probleme? Volkswirtschaftliche Bedeutung der Investitionen Erhöhen den Kapitalstock und verbessern die Arbeitsproduktivität

Investitionen der Unternehmen in Österreich: konjunkturelle Schwäche oder strukturelle Probleme? Volkswirtschaftliche Bedeutung der Investitionen Erhöhen den Kapitalstock und verbessern die Arbeitsproduktivität

Notenbanken als Retter der Welt auch im 2014?

Notenbanken als Retter der Welt auch im 2014? Prof. Dr. Rudolf Minsch Chefökonom economiesuisse Inhalt Konjunkturausblick 2014 Ultra-expansive Geldpolitik: wie weiter? economiesuisse 03.12.2013 Seite 1

Notenbanken als Retter der Welt auch im 2014? Prof. Dr. Rudolf Minsch Chefökonom economiesuisse Inhalt Konjunkturausblick 2014 Ultra-expansive Geldpolitik: wie weiter? economiesuisse 03.12.2013 Seite 1

Eurobonds: Ausweg aus der Schuldenkrise?

Eurobonds: Ausweg aus der Schuldenkrise? Prof. Dr. Kai Carstensen ifo Institut und LMU München 17. August 2011 Europäische Schuldenkrise und Euro Krisenmechanismus - Agenda 1. Warum werden Eurobonds gefordert?

Eurobonds: Ausweg aus der Schuldenkrise? Prof. Dr. Kai Carstensen ifo Institut und LMU München 17. August 2011 Europäische Schuldenkrise und Euro Krisenmechanismus - Agenda 1. Warum werden Eurobonds gefordert?

Zerbricht die Europäische Währungsunion? Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg

Zerbricht die Europäische Währungsunion? Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg Wachstum der alten Welt 6 6 4 4 2 2-2 -2-4 -6-8 Deutschland USA Japan

Zerbricht die Europäische Währungsunion? Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg Wachstum der alten Welt 6 6 4 4 2 2-2 -2-4 -6-8 Deutschland USA Japan

Herzlich Willkommen in der. Sparkasse Duderstadt

Sparkasse Duderstadt Herzlich Willkommen in der Sparkasse Duderstadt Mauern fallen Chancen kommen! - Ein Parforce-Ritt durch Politik, Wirtschaft und Finanzmärkte - Folker Hellmeyer, Financial Markets 3

Sparkasse Duderstadt Herzlich Willkommen in der Sparkasse Duderstadt Mauern fallen Chancen kommen! - Ein Parforce-Ritt durch Politik, Wirtschaft und Finanzmärkte - Folker Hellmeyer, Financial Markets 3

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 09. Januar 13. Januar 2017 Übersicht Deutschland BIP steigt 2016 um 1,9 Prozent Eurozone Frühindikator erholt sich weiter Deutschland Auftragseingänge zum Vormonat rückläufig

Konjunktur Wochenrückblick 09. Januar 13. Januar 2017 Übersicht Deutschland BIP steigt 2016 um 1,9 Prozent Eurozone Frühindikator erholt sich weiter Deutschland Auftragseingänge zum Vormonat rückläufig

Staatsverschuldung in Europa Mythen und Realitäten

11.12.2014 Jürgen Leibiger, 11.12.2014 Staatsverschuldung in Europa Mythen und Realitäten 1. Die schwäbischen Hausfrau und das Schuldenmanagement des Staates 2. Ursachen der Staatsverschuldung und Euro-Krise

11.12.2014 Jürgen Leibiger, 11.12.2014 Staatsverschuldung in Europa Mythen und Realitäten 1. Die schwäbischen Hausfrau und das Schuldenmanagement des Staates 2. Ursachen der Staatsverschuldung und Euro-Krise

Deutsche Asset & Wealth Management. Marktbericht. Dr. Elke Speidel-Walz 15. Juni Bei diesen Informationen handelt es sich um Werbung

Marktbericht Dr. Elke Speidel-Walz 15. Juni 215 Bei diesen Informationen handelt es sich um Werbung Schwellenländer: Wachstumsausblick nach Ländern und Regionen Prognosen für das Wirtschaftswachstum ()

Marktbericht Dr. Elke Speidel-Walz 15. Juni 215 Bei diesen Informationen handelt es sich um Werbung Schwellenländer: Wachstumsausblick nach Ländern und Regionen Prognosen für das Wirtschaftswachstum ()

Pressemitteilung Seite 1

Seite 1 Essen, den 18. März 2008 RWI Essen: Deutsche Konjunktur derzeit im Zwischentief Das RWI Essen geht für das Jahr 2008 weiterhin von einem Wachstum des realen Bruttoinlandsprodukts (BIP) von 1,7%

Seite 1 Essen, den 18. März 2008 RWI Essen: Deutsche Konjunktur derzeit im Zwischentief Das RWI Essen geht für das Jahr 2008 weiterhin von einem Wachstum des realen Bruttoinlandsprodukts (BIP) von 1,7%

Globale Finanz- und und Wirtschaftskrise

Globale Finanz- und und Wirtschaftskrise Prozentuale Veränderung des des BIP* BIP* im Jahr im Jahr 2009 2009 im Vergleich im Vergleich zum Vorjahr, zum Vorjahr, Stand: Stand: April 2010 April 2010 * Bruttoinlandsprodukt,

Globale Finanz- und und Wirtschaftskrise Prozentuale Veränderung des des BIP* BIP* im Jahr im Jahr 2009 2009 im Vergleich im Vergleich zum Vorjahr, zum Vorjahr, Stand: Stand: April 2010 April 2010 * Bruttoinlandsprodukt,

Staatsfinanzierung und Verschuldung: ein Fass ohne Boden? Dr. Marcel Bühler

Staatsfinanzierung und Verschuldung: ein Fass ohne Boden? Dr. Marcel Bühler 1 Agenda Überblick Finanz- und Schuldenkrise Euro-Schuldenkrise Wie Staatsschulden entstehen Vor- & Nachteile der Staatsverschuldung

Staatsfinanzierung und Verschuldung: ein Fass ohne Boden? Dr. Marcel Bühler 1 Agenda Überblick Finanz- und Schuldenkrise Euro-Schuldenkrise Wie Staatsschulden entstehen Vor- & Nachteile der Staatsverschuldung

Prof. Dr. Karl-Werner Hansmann

Die Gelddruck-Maschine der Notenbanken ist für die Bekämpfung der Arbeitslosigkeit ungeeignet. von Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag beim Academic Network der Roland Berger School

Die Gelddruck-Maschine der Notenbanken ist für die Bekämpfung der Arbeitslosigkeit ungeeignet. von Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag beim Academic Network der Roland Berger School

ÜBUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Musterlösung Aufgabenblatt 1

Musterlösung Aufgabenblatt 1") Fakultät Wirtschafts- und Sozialwissenschaften Prof. Dr. Philipp Engler, Michael Paetz ÜBUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Musterlösung Aufgabenblatt 1 Aufgabe 1: Produktivitätswachstum in den

Fakultät Wirtschafts- und Sozialwissenschaften Prof. Dr. Philipp Engler, Michael Paetz ÜBUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Musterlösung Aufgabenblatt 1 Aufgabe 1: Produktivitätswachstum in den

Makroökonomie I Vorlesung # 1 Einführung

Makroökonomie I Vorlesung # 1 Einführung Makro I/Vorlesung Nr. 1 1 Lehrbuch: 1. Allgemeines Burda,M./C.Wyplosz: Macroeconomics: A European Text. 3.Auflage Oxford: Oxford University Press 2001 (ab dem 29.11)

Makroökonomie I Vorlesung # 1 Einführung Makro I/Vorlesung Nr. 1 1 Lehrbuch: 1. Allgemeines Burda,M./C.Wyplosz: Macroeconomics: A European Text. 3.Auflage Oxford: Oxford University Press 2001 (ab dem 29.11)

Titel einfügen. Wachstumsquiz

Titel einfügen Wachstumsquiz 1 Was wächst, wenn die Wirtschaft wächst? 1. die Anzahl der Unternehmen 2. das Bruttoinlandsprodukt (BIP) 3. das Bruttoinlandsglück (BIG) 2 Was wächst, wenn die Wirtschaft

Titel einfügen Wachstumsquiz 1 Was wächst, wenn die Wirtschaft wächst? 1. die Anzahl der Unternehmen 2. das Bruttoinlandsprodukt (BIP) 3. das Bruttoinlandsglück (BIG) 2 Was wächst, wenn die Wirtschaft

Deutsche Asset & Wealth Management. Marktbericht. Johannes Müller 21. September 2015. Bei diesen Informationen handelt es sich um Werbung

Marktbericht Johannes Müller 21. September 2015 Bei diesen Informationen handelt es sich um Werbung U.S. Notenbank: September Zinsentscheidung Keine Veränderung des US Leitzins Verweis auf Risiken aus

Marktbericht Johannes Müller 21. September 2015 Bei diesen Informationen handelt es sich um Werbung U.S. Notenbank: September Zinsentscheidung Keine Veränderung des US Leitzins Verweis auf Risiken aus

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 24. Oktober 28. Oktober 2016 Übersicht Frankreich Einkaufsmanagerindex knackt Wachstumsschwelle Eurozone Einkaufsmanagerindex mit stärkstem Zuwachs seit Jahresbeginn Deutschland

Konjunktur Wochenrückblick 24. Oktober 28. Oktober 2016 Übersicht Frankreich Einkaufsmanagerindex knackt Wachstumsschwelle Eurozone Einkaufsmanagerindex mit stärkstem Zuwachs seit Jahresbeginn Deutschland

Teil VIII DIE MAKROÖKONOMISCHEN DATEN

Teil VIII DIE MAKROÖKONOMISCHEN DATEN 1 Die Messung des Volkseinkommens 23 Inhalt Wie unterscheidet sich die Makroökonomie von der Mikroökonomie? Wie wird das Bruttoinlandsprodukt (BIP) definiert und ermittelt?

Teil VIII DIE MAKROÖKONOMISCHEN DATEN 1 Die Messung des Volkseinkommens 23 Inhalt Wie unterscheidet sich die Makroökonomie von der Mikroökonomie? Wie wird das Bruttoinlandsprodukt (BIP) definiert und ermittelt?

Wirtschaftsausblick 2013. Prof. Dr. Klaus W. Wellershoff

Wirtschaftsausblick 13 Prof. Dr. Klaus W. Wellershoff Vorbemerkungen zum Thema Wachstum Wachstum in der langen Frist Quelle: Madison, Angus (1): The World Economy: A Millennial Perspective. OECD Publishing.

Wirtschaftsausblick 13 Prof. Dr. Klaus W. Wellershoff Vorbemerkungen zum Thema Wachstum Wachstum in der langen Frist Quelle: Madison, Angus (1): The World Economy: A Millennial Perspective. OECD Publishing.

Konjunkturelles Tal noch nicht durchschritten

Medienmitteilung BIP-Prognose für die Schweiz Konjunkturelles Tal noch nicht durchschritten Basel, 11.09.2015 Die Schweizer Wirtschaft hat sich im zweiten Quartal besser entwickelt als erwartet. Vor allem

Medienmitteilung BIP-Prognose für die Schweiz Konjunkturelles Tal noch nicht durchschritten Basel, 11.09.2015 Die Schweizer Wirtschaft hat sich im zweiten Quartal besser entwickelt als erwartet. Vor allem

Konjunkturanalyse und -prognose 2011 für das Fürstentum Liechtenstein

Konjunkturanalyse und -prognose 2011 für das Fürstentum Liechtenstein Verhaltene Dynamik der Liechtensteiner Wirtschaft Präsentation KOFL Konjunkturbericht 2011 15. Februar 2011 Liechtensteiner Konjunkturgespräche

Konjunkturanalyse und -prognose 2011 für das Fürstentum Liechtenstein Verhaltene Dynamik der Liechtensteiner Wirtschaft Präsentation KOFL Konjunkturbericht 2011 15. Februar 2011 Liechtensteiner Konjunkturgespräche

Geldpolitik der EZB erwünschte Wirkungen und unerwünschte Nebenwirkungen

Geldpolitik der EZB erwünschte Wirkungen und unerwünschte Nebenwirkungen Vortrag beim Wirtschaftsbeirat Bayern Ausschuss für Finanzmärkte am Franz Josef Benedikt, Präsident der Hauptverwaltung in Bayern

Geldpolitik der EZB erwünschte Wirkungen und unerwünschte Nebenwirkungen Vortrag beim Wirtschaftsbeirat Bayern Ausschuss für Finanzmärkte am Franz Josef Benedikt, Präsident der Hauptverwaltung in Bayern

Zusammenfassung der Vorlesung 1 vom

Zusammenfassung der Vorlesung 1 vom 19.10.2008 Gegenstand der Makroökonomik ist die Gesamtwirtschaft. Wichtige Indikatoren auf gesamtwirtschaftlicher Ebene sind die Entwicklung von Einkommen, Preisen und

Zusammenfassung der Vorlesung 1 vom 19.10.2008 Gegenstand der Makroökonomik ist die Gesamtwirtschaft. Wichtige Indikatoren auf gesamtwirtschaftlicher Ebene sind die Entwicklung von Einkommen, Preisen und

BIP, Inflation und Arbeitslosigkeit

BIP, Inflation und Arbeitslosigkeit IK Einkommen, Beschäftigung und Finanzmärkte (Einheit 2) Friedrich Sindermann JKU 15.03.2011 Friedrich Sindermann (JKU) BIP, Inflation und Arbeitslosigkeit 15.03.2011

BIP, Inflation und Arbeitslosigkeit IK Einkommen, Beschäftigung und Finanzmärkte (Einheit 2) Friedrich Sindermann JKU 15.03.2011 Friedrich Sindermann (JKU) BIP, Inflation und Arbeitslosigkeit 15.03.2011

Deutsche Bank Private Wealth Management. PWM Marktbericht. Björn Jesch, Leiter PWM Portfoliomanagement Deutschland Frankfurt am Main, 20.

PWM Marktbericht Björn Jesch, Leiter PWM Portfoliomanagement Deutschland Frankfurt am Main, 2. Februar 212 Eurozone Rückkehr auf den Wachstumspfad? Wachstum des Bruttoinlandsproduktss (BIP) in % ggü. Vorquartal,

PWM Marktbericht Björn Jesch, Leiter PWM Portfoliomanagement Deutschland Frankfurt am Main, 2. Februar 212 Eurozone Rückkehr auf den Wachstumspfad? Wachstum des Bruttoinlandsproduktss (BIP) in % ggü. Vorquartal,

Ursachen und Konsequenzen der Euro- Krise:

Ursachen und Konsequenzen der Euro- Krise: Gustav A. Horn Vorlesung SS 2012 06.05.2012 www.boeckler.de Überblick 1. Einleitung 2. Ursachen der Krisen 3. Irrwege 4. Auswege 5. Die Zukunft des Euroraums

Ursachen und Konsequenzen der Euro- Krise: Gustav A. Horn Vorlesung SS 2012 06.05.2012 www.boeckler.de Überblick 1. Einleitung 2. Ursachen der Krisen 3. Irrwege 4. Auswege 5. Die Zukunft des Euroraums

Stark steigende Immobilienpreise - aber keine gesamtwirtschaftlich riskante Spektulationsblase.

DIW Berlin Deutsches Institut für Wirtschaftsforschung Stark steigende Immobilienpreise - aber keine gesamtwirtschaftlich riskante Spektulationsblase. Dirk Ulbricht Berlin, 13.06.2015 Übersicht 1. Zusammenfassung

DIW Berlin Deutsches Institut für Wirtschaftsforschung Stark steigende Immobilienpreise - aber keine gesamtwirtschaftlich riskante Spektulationsblase. Dirk Ulbricht Berlin, 13.06.2015 Übersicht 1. Zusammenfassung

Werkstattbericht Nr. 10/2001. Werkstattbericht. Werkstattbericht

Werkstattbericht Nr. 10/2001 Werkstattbericht Werkstattbericht Werkstattbericht Nr. 10/2001 Werkstattbericht Nr. 10/2001 Werkstattbericht Nr. 10/2001 Ausländische Beschäftigte in den EU-Staaten nach Nationalität

Werkstattbericht Nr. 10/2001 Werkstattbericht Werkstattbericht Werkstattbericht Nr. 10/2001 Werkstattbericht Nr. 10/2001 Werkstattbericht Nr. 10/2001 Ausländische Beschäftigte in den EU-Staaten nach Nationalität

Pressemitteilung. Tübingen und Linz, 6. Februar 2013

Pressemitteilung Prognose zur Entwicklung der Schattenwirtschaft in Deutschland im Jahr 2013 Tübingen und Linz, 6. Februar 2013 Schattenwirtschaftsprognose 2013: Relativ günstige Wirtschaftsentwicklung

Pressemitteilung Prognose zur Entwicklung der Schattenwirtschaft in Deutschland im Jahr 2013 Tübingen und Linz, 6. Februar 2013 Schattenwirtschaftsprognose 2013: Relativ günstige Wirtschaftsentwicklung

Department of Finance, Accounting and Statistics WU Wirtschaftsuniversität Wien. Finanzmarkttrends 2014, WK Steiermark, Fachgruppe Finanzdienstleister

Finanzmärkte 2014 O. Univ.-Prof. Dr. Engelbert J. Dockner Department of Finance, Accounting and Statistics WU Wirtschaftsuniversität Wien Finanzmarkttrends 2014, WK Steiermark, Fachgruppe Finanzdienstleister

Finanzmärkte 2014 O. Univ.-Prof. Dr. Engelbert J. Dockner Department of Finance, Accounting and Statistics WU Wirtschaftsuniversität Wien Finanzmarkttrends 2014, WK Steiermark, Fachgruppe Finanzdienstleister

Konjunktur- und Kapitalmarktperspektiven Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg

Konjunktur- und Kapitalmarktperspektiven 2008 Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg Bruttosozialprodukt 5 5 4 4 3 3 2 2 1 1 0 0-1 -1-2 -2-3 92 93

Konjunktur- und Kapitalmarktperspektiven 2008 Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg Bruttosozialprodukt 5 5 4 4 3 3 2 2 1 1 0 0-1 -1-2 -2-3 92 93

Kommt jetzt die Euro-Dollar Parität?

Kommt jetzt die Euro-Dollar Parität? www.lynxbroker.de Kommt jetzt die Euro-Dollar Parität? Der Countdown für den Euro läuft: Die Parität, bei der Anleger für einen Euro einen Dollar bekommen, ist nach

Kommt jetzt die Euro-Dollar Parität? www.lynxbroker.de Kommt jetzt die Euro-Dollar Parität? Der Countdown für den Euro läuft: Die Parität, bei der Anleger für einen Euro einen Dollar bekommen, ist nach

Der aktuelle Zins-,Aktien-,Devisenmarktreport Februar 2016

Der aktuelle Zins-,Aktien-,Devisenmarktreport Februar 2016 Hauptszenario (hohe Beschreibung Aktuelles Kapitalmarktumfeld Unsicherheit über künftiges chinesisches Wirtschaftswachstum belastet die Aktienmärkte.

Der aktuelle Zins-,Aktien-,Devisenmarktreport Februar 2016 Hauptszenario (hohe Beschreibung Aktuelles Kapitalmarktumfeld Unsicherheit über künftiges chinesisches Wirtschaftswachstum belastet die Aktienmärkte.

Schuldenabbau, Investitionsoffensive, Innovationsschub: Was braucht die europäische Wirtschaft? Rolf J. Langhammer

Schuldenabbau, Investitionsoffensive, Innovationsschub: Was braucht die europäische Wirtschaft? Rolf J. Langhammer I. Die Fakten II. Wie kommt die Europäische Wirtschaft aus den Kalmen? III. Konsequenzen,

Schuldenabbau, Investitionsoffensive, Innovationsschub: Was braucht die europäische Wirtschaft? Rolf J. Langhammer I. Die Fakten II. Wie kommt die Europäische Wirtschaft aus den Kalmen? III. Konsequenzen,

Die Entwicklung der rumänischen Wirtschaft in 2013

Die Entwicklung der rumänischen Wirtschaft in 2013 1. Am 14. Februar 2014 veröffentlichte das Nationale Statistikinstitut die erste Schätzung für das Wirtschaftswachstum in Rumänien im vierten Quartal

Die Entwicklung der rumänischen Wirtschaft in 2013 1. Am 14. Februar 2014 veröffentlichte das Nationale Statistikinstitut die erste Schätzung für das Wirtschaftswachstum in Rumänien im vierten Quartal

Offshoring Wie viele Jobs gehen ins Ausland? Christof Römer. Auslandsinvestitionen, Produktionsverlagerungen und Arbeitsplatzeffekte

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 26 Christof Römer Offshoring Wie viele Jobs gehen ins Ausland? Auslandsinvestitionen, Produktionsverlagerungen und Arbeitsplatzeffekte

Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln Nr. 26 Christof Römer Offshoring Wie viele Jobs gehen ins Ausland? Auslandsinvestitionen, Produktionsverlagerungen und Arbeitsplatzeffekte

Das Preisniveau und Inflation

Das Preisniveau und Inflation MB Preisindex für die Lebenshaltung Preisindex für die Lebenshaltung (Consumer Price Index, CPI) Bezeichnet für eine bestimmte Periode die Kosten eines typischen Warenkorbs

Das Preisniveau und Inflation MB Preisindex für die Lebenshaltung Preisindex für die Lebenshaltung (Consumer Price Index, CPI) Bezeichnet für eine bestimmte Periode die Kosten eines typischen Warenkorbs

Welt-Bruttoinlandsprodukt

In Mrd., 2007 17.589 Mrd. US $ 1.782 Mrd. US $ Südosteuropa und GUS Europa Russland 1.285 Deutschland 3.302 Ukraine 141 15.242 Mrd. US $ Nordamerika Großbritannien Frankreich 2.738 2.567 Kasachstan 94

In Mrd., 2007 17.589 Mrd. US $ 1.782 Mrd. US $ Südosteuropa und GUS Europa Russland 1.285 Deutschland 3.302 Ukraine 141 15.242 Mrd. US $ Nordamerika Großbritannien Frankreich 2.738 2.567 Kasachstan 94

Messung ökonomischer Aktivität: BIP und Arbeitslosigkeit

Messung ökonomischer Aktivität: BIP und Arbeitslosigkeit MB Das Bruttoinlandsprodukt Motivation: Aussagen in Medien zu Maßen der Volkswirtschaft Das reale BIP ist im 4. Quartal wieder mit einer jährliche

Messung ökonomischer Aktivität: BIP und Arbeitslosigkeit MB Das Bruttoinlandsprodukt Motivation: Aussagen in Medien zu Maßen der Volkswirtschaft Das reale BIP ist im 4. Quartal wieder mit einer jährliche

Die globale Finanzkrise und ihre Auswirkungen für die deutsche Wirtschaft. Peter Bofinger Universität Würzburg Sachverständigenrat

Die globale Finanzkrise und ihre Auswirkungen für die deutsche Wirtschaft Peter Bofinger Universität Würzburg Sachverständigenrat Übersicht Ursachen der Krise Auswirkungen Handlungsspielräume der Politik

Die globale Finanzkrise und ihre Auswirkungen für die deutsche Wirtschaft Peter Bofinger Universität Würzburg Sachverständigenrat Übersicht Ursachen der Krise Auswirkungen Handlungsspielräume der Politik

Konjunktur und Kapitalmärkte vor dem Hintergrund der Schuldenkrise. Fulda, 11. Oktober 2012 Dr. Jan Holthusen (DZ BANK AG, Leiter Anleihenanalyse)

") Konjunktur und Kapitalmärkte vor dem Hintergrund der Schuldenkrise Fulda, 11. Oktober 2012 Dr. Jan Holthusen (DZ BANK AG, Leiter Anleihenanalyse) Seite 2 Ein aktueller Ratschlag Der Staatshaushalt muss

Konjunktur und Kapitalmärkte vor dem Hintergrund der Schuldenkrise Fulda, 11. Oktober 2012 Dr. Jan Holthusen (DZ BANK AG, Leiter Anleihenanalyse) Seite 2 Ein aktueller Ratschlag Der Staatshaushalt muss

Eine Währung sucht ihren Weg

Informationen aus dem Institut der deutschen Wirtschaft Köln Wechselkurse 05.02.2015 Lesezeit 4 Min Eine Währung sucht ihren Weg Der Euro fällt und fällt das macht kaum jemanden so nervös wie die jahrzehntelang

Informationen aus dem Institut der deutschen Wirtschaft Köln Wechselkurse 05.02.2015 Lesezeit 4 Min Eine Währung sucht ihren Weg Der Euro fällt und fällt das macht kaum jemanden so nervös wie die jahrzehntelang

Der aktuelle Zins-, Aktien- und Devisenmarktreport Mai 2016

Der aktuelle Zins-, Aktien- und Devisenmarktreport Mai 2016 Hauptszenario 60% Negativszenario 30% Positivszenario 10% Beschreibung Aktuelles Kapitalmarktumfeld Die ersten Unternehmensergebnisse der aktuellen

Der aktuelle Zins-, Aktien- und Devisenmarktreport Mai 2016 Hauptszenario 60% Negativszenario 30% Positivszenario 10% Beschreibung Aktuelles Kapitalmarktumfeld Die ersten Unternehmensergebnisse der aktuellen

Insurance Market Outlook

Munich Re Economic Research Mai 2016 Schwellenländer Asiens bleiben Stütze des weltweiten Prämienwachstums Der bietet in Kurzform einen Überblick über unsere Erwartungen zur Entwicklung der Versicherungsmärkte

Munich Re Economic Research Mai 2016 Schwellenländer Asiens bleiben Stütze des weltweiten Prämienwachstums Der bietet in Kurzform einen Überblick über unsere Erwartungen zur Entwicklung der Versicherungsmärkte

1.3 Die Volkswirtschaftliche Gesamtrechnung. Einkommensentstehung, -verwendung und -verteilung

1.3 Die Volkswirtschaftliche Gesamtrechnung Angebot, Nachfrage und Verteilung Angebot (Entstehung) : Y = Y(K,L, Know How) Nachfrage (Verwendung): Y = C+I+G+Ex-Im Einkommen (Verteilung): Y D (T ind Z) =

1.3 Die Volkswirtschaftliche Gesamtrechnung Angebot, Nachfrage und Verteilung Angebot (Entstehung) : Y = Y(K,L, Know How) Nachfrage (Verwendung): Y = C+I+G+Ex-Im Einkommen (Verteilung): Y D (T ind Z) =

Konjunktur und Wachstum im Jahr 2012. Vortrag von Dr. Richard Böger auf dem Kapitalmarktforum der Bank für Kirche und Caritas eg am 08.

Konjunktur und Wachstum im Jahr 2012 Vortrag von Dr. Richard Böger auf dem Kapitalmarktforum der Bank für Kirche und Caritas eg am 08. November 2011 1 Agenda 1. Rückblick auf die Prognosen vom Oktober

Konjunktur und Wachstum im Jahr 2012 Vortrag von Dr. Richard Böger auf dem Kapitalmarktforum der Bank für Kirche und Caritas eg am 08. November 2011 1 Agenda 1. Rückblick auf die Prognosen vom Oktober

Daten zur polnischen Wirtschaft

Veränderung ggü. Vorjahr (%) Warschau, 14. Aug. 2015 1. Bevölkerung ist in der EU: 38,5 Mio. Einwohner Nr. 1 in der Silber- u. Kupferproduktion 60,3 % in Städten, 39,7 % auf dem Land Nr. 1 in der Steinkohleproduktion

Veränderung ggü. Vorjahr (%) Warschau, 14. Aug. 2015 1. Bevölkerung ist in der EU: 38,5 Mio. Einwohner Nr. 1 in der Silber- u. Kupferproduktion 60,3 % in Städten, 39,7 % auf dem Land Nr. 1 in der Steinkohleproduktion

Entwicklung des realen BIP im Krisenjahr 2009

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Ein Marshallplan für Europa Konjunktur-, Investitions- und Aufbauprogramm

Ein Marshallplan für Europa Konjunktur-, Investitions- und Aufbauprogramm [November 14] Dr. Patrick Schreiner, Abteilung Wirtschaft Umwelt Europa, DGB Bezirk Niedersachsen Bremen Sachsen-Anhalt, Mail:

Ein Marshallplan für Europa Konjunktur-, Investitions- und Aufbauprogramm [November 14] Dr. Patrick Schreiner, Abteilung Wirtschaft Umwelt Europa, DGB Bezirk Niedersachsen Bremen Sachsen-Anhalt, Mail:

Wie sind die Perspektiven der deutschen Wirtschaft?

Wie sind die Perspektiven der deutschen Wirtschaft? Die neue Prognose der Bundesbank für 2014 und 2015 Dr. Hermann-Josef Hansen, Leiter der Abteilung Konjunktur und Wachstum Wie sind die Perspektiven der

Wie sind die Perspektiven der deutschen Wirtschaft? Die neue Prognose der Bundesbank für 2014 und 2015 Dr. Hermann-Josef Hansen, Leiter der Abteilung Konjunktur und Wachstum Wie sind die Perspektiven der

Die wirtschaftliche Zusammenarbeit zwischen Hamburg und Russland, sowie Hamburg und St. Petersburg

Die wirtschaftliche Zusammenarbeit zwischen Hamburg und Russland, sowie Hamburg und St. Petersburg Dr. Gabriele Kötschau, Stellvertretende Geschäftsführerin Leiterin der Vertretung in St. Petersburg Wirtschaftsforum

Die wirtschaftliche Zusammenarbeit zwischen Hamburg und Russland, sowie Hamburg und St. Petersburg Dr. Gabriele Kötschau, Stellvertretende Geschäftsführerin Leiterin der Vertretung in St. Petersburg Wirtschaftsforum

Deutsche Bank Private Wealth Management. PWM Marktbericht. Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 12.

PWM Marktbericht Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 12. November 2012 Washington & Peking vor großen Herausforderungen Schuldenentwicklung ausgewählter Staatengruppen in % des BIP

PWM Marktbericht Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 12. November 2012 Washington & Peking vor großen Herausforderungen Schuldenentwicklung ausgewählter Staatengruppen in % des BIP

Makroökonomie I. Leopold von Thadden Wintersemester 2013/14 Übungsblatt 1 Ausgewählte makroökonomische Begriffe

Makroökonomie I Leopold von Thadden Wintersemester 2013/14 Übungsblatt 1 Ausgewählte makroökonomische Begriffe Wahr/Falsch: Welche der jeweiligen Aussagen sind wahr, welche falsch? Aufgabe 1: Ausgehend

Makroökonomie I Leopold von Thadden Wintersemester 2013/14 Übungsblatt 1 Ausgewählte makroökonomische Begriffe Wahr/Falsch: Welche der jeweiligen Aussagen sind wahr, welche falsch? Aufgabe 1: Ausgehend

Aufschwung, Boom und Depression Wie entsteht eine Konjunkturprognose?

Lange Nacht der Wissenschaften Aufschwung, Boom und Depression Wie entsteht eine Konjunkturprognose? DIW Berlin, 29 Mai 211 Dr. Ferdinand Fichtner, DIW Berlin Kommissarischer Abteilungsleiter Konjunkturpolitik

Lange Nacht der Wissenschaften Aufschwung, Boom und Depression Wie entsteht eine Konjunkturprognose? DIW Berlin, 29 Mai 211 Dr. Ferdinand Fichtner, DIW Berlin Kommissarischer Abteilungsleiter Konjunkturpolitik

Der aktuelle Zins-, Aktien- und Devisenmarktreport März 2016

Der aktuelle Zins-, Aktien- und Devisenmarktreport März 2016 Hauptszenario 60% Negativszenario 30% Positivszenario 10% Beschreibung Aktuelles Kapitalmarktumfeld Wachstumsverlangsamung in China sorgt für

Der aktuelle Zins-, Aktien- und Devisenmarktreport März 2016 Hauptszenario 60% Negativszenario 30% Positivszenario 10% Beschreibung Aktuelles Kapitalmarktumfeld Wachstumsverlangsamung in China sorgt für

Makroskop. Kritische Analysen zu Politik und Wirtschaft. Europäische Konjunktur: Alle reden vom Aufschwung, wir nicht (Teil 2)

") 1 Makroskop Kritische Analysen zu Politik und Wirtschaft. Europäische Konjunktur: Alle reden vom Aufschwung, wir nicht (Teil 2) Heiner Flassbeck Mittwoch den 22. April 2015 In diesem zweiten Teil wollen

1 Makroskop Kritische Analysen zu Politik und Wirtschaft. Europäische Konjunktur: Alle reden vom Aufschwung, wir nicht (Teil 2) Heiner Flassbeck Mittwoch den 22. April 2015 In diesem zweiten Teil wollen

MID-TERM REPETITORIUM MACROECONOMICS I

MID-TERM REPETITORIUM MACROECONOMICS I - EXERCISES - Autor: Sebastian Isenring Frühlingssemester 2016 Zürich, 15. April 2016 I. Einstiegsaufgaben 1 1.1 VGR & Makroökonomische Variablen 1.1.1 Das BNE entspricht

MID-TERM REPETITORIUM MACROECONOMICS I - EXERCISES - Autor: Sebastian Isenring Frühlingssemester 2016 Zürich, 15. April 2016 I. Einstiegsaufgaben 1 1.1 VGR & Makroökonomische Variablen 1.1.1 Das BNE entspricht