Orientierungsversammlung vom 3. August Zweitwohnungsbesitzer

|

|

|

- Simon Engel

- vor 5 Jahren

- Abrufe

Transkript

1 Orientierungsversammlung vom 3. August 2018 Zweitwohnungsbesitzer

2 Gesamtübersicht Gemeinde Scuol Christian Fanzun RhB Christian Florin TESSVM Martina Stadler Bergbahnen Andri Poo Verein ZWET Heinz Zürcher Fragen 10 Minuten Apéro

3 Themen-Übersicht Gemeinde Tourismus 2018 Fusion nach der 1. Amtsperiode Diverse Informationen

4 1.1 Tourismus 2018 Inkraftsetzung Tourismusgesetz am Tourismusgesetz Ausführungsbestimmungen zum Tourismusgesetz

5 1.2 Tourismus 2018 Neue Adressverwaltung aufbauen Ca Liegenschafts- und Wohnungseigentümer angeschrieben

6 1.2 Tourismus 2018 Neue Erhebung / Selbstdeklaration Brief zum Erhebungsbogen Erhebungsbogen

7 1.2 Tourismus 2018 Einverständniserklärung Botschafter

8 1.2 Tourismus 2018 Erfassung der Logiernächte Übernachtungen Fortlaufend nummeriert Pauschalabrechnung

9 1.2 Tourismus 2018 Rechnungsstellung Übernachtungen = gemäss Meldezettel alle 2 Monate Gästetaxe = Pauschale 1 x jährlich Tourismustaxe = Pauschale 1 x jährlich

10 1.2 Tourismus 2018 Transparenz Einsatz der Mittel Die Gemeinde kann die Taxenverwendung transparent aufzeigen Gesamtaufwand für Infrastruktur und touristische Anlagen 5.7 Millionen (2017) Einnahmen durch Gäste- und Tourismustaxen 2.3 Millionen Fehlbetrag 3.4 Millionen durch Steuergelder finanziert

11 1.2 Tourismus 2018 Tourismuskoordinator Niculin Meyer ab

12 2.1 Fusion nach der 1. Amtsperiode Gesetze Gesetz Genehmigt Verfassung Steuergesetz Gesetz über die Wasserversorgung Gesetz über die Abwasserentsorgung Gesetz über die Abfallbewirtschaftung

13 2.1 Fusion nach der 1. Amtsperiode Gesetze Polizeigesetz Feuerwehrgesetz Gastwirtschaftsgesetz Personalgesetz Verordnung über die Entschädigung von Behörden und Kommissionen Schulordnung

14 Fusion nach der 1. Amtsperiode 2.1 Gesetze Energiegesetz Gesetz über die Friedhöfe und die Bestattungen Landwirtschaftsgesetz Gesetz über die Benützung von Flurund Waldstrassen mit Motorfahrzeugen Gäste- und Tourismustaxengesetz Zweitwohnungsgesetz

15 2.1 Fusion nach der 1. Amtsperiode Gesetze Gesetz Termin (voraussichtlich) Parkierungsgesetz 2019 Baugesetz 2019/2020

16 2.2 Fusion nach der 1. Amtsperiode Jahresabschluss 2017 Rendaquint 2017

17 FINANZIERUNG 2.2 Rechnung 2017 Rechnung 2016 Ergebnis der Erfolgsrechnung Abschreibung Verwaltungsvermögen Abschreibungen Investitionsbeiträge Verwaltungsvermögen Wertberichtigung Beteiligungen Verwaltungsvermögen Einlagen in Fonds und Spezialfinanzierungen Entnahmen aus Fonds und Spezialfinanzierungen Einlagen in das Eigenkapital Entnahmen aus Eigenkapital Eigenfinanzierung Investitionen netto Verwaltungsvermögen Überschuss Finanzierung

18 GELDFLUSSRECHNUNG (CASHFLOW) 2.2 Rechnung 2017 Rechnung Geldfluss aus operativer Tätigkeit Geldfluss aus Investitions- und Anlagentätigkeit - Geldfluss aus Finanzierungstätigkeit Total Geldfluss = Veränderung Fonds Geld

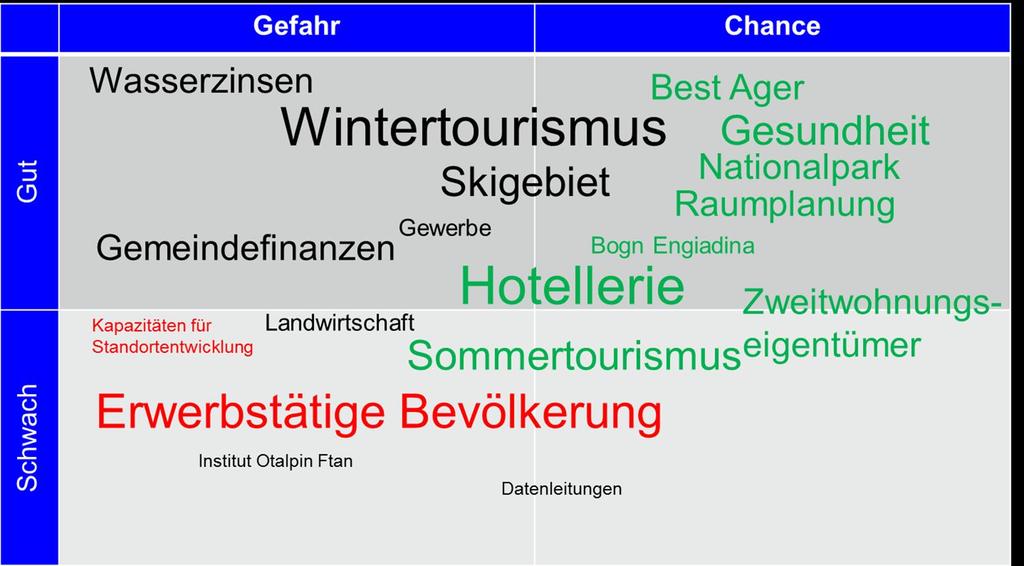

19 2.3 Fusion nach der 1. Amtsperiode Projekte Sicherheitskonzept Clozza Agenda 2030 der Gemeinde Gesamtkonzeption Wasser Mineralwasser Areal Trü Orientierungsversammlungen Diverse Hotelprojekte Winterbetrieb S-charl

20 2.3 Fusion nach der 1. Amtsperiode Sicherheitskonzept Clozza

21 2.3 Fusion nach der 1. Amtsperiode Gefahrenkarte Murgang Wasser IST-Zustand Wasser nach Massnahmen

22 Voraussichtlich zu tragende Kosten Gemeinde Scuol 2.3 Mit dem Auflageprojekt beantragt die Gemeinde Scuol beim TBA, Abt. Wasserbau (bzw. dem Kanton Graubünden) die Subventionierung des vorliegenden Wasserbauprojekts im üblichen Umfang (35% Bund, 20% Kanton KWBG) und bittet um Prüfung, ob ggf. zusätzlich Subventionsbeiträge des Kantons nach StrG gewährt werden. Wasserbausubventionen Bund 35%: Wasserbausubventionen Kanton 20%: Investitionskosten Gemeinde: Investitionskosten Gesamtprojekt: CHF inkl. MWST CHF inkl. MWST CHF inkl. MWST CHF inkl. MWST

23 2.3 Fusion nach der 1. Amtsperiode Agenda 2030 der Gemeinde

24 Weshalb hat der Gemeindevorstand diese Studie initiiert? Gemeindefusionen, aktueller Stand Lokale Wirtschaftsförderung 2.3 Grundlegende Abklärungen und Fragen Womit wird die Gemeinde in den nächsten 20 Jahren konfrontiert? In welche Richtung kann die Gemeinde sich orientieren? Welche Projekte ergeben sich kurz- oder langfristig? Was kann die Gemeinde tun, um Projekte zu fördern? Wie wird dieses Thema angegangen? Koordination mit dem Kanton und der Region EBVM Experte mit Erfahrung auf der nationalen, kantonalen und Gemeindeebene beauftragt

25 2.3

26 2.3 Fusion nach der 1. Amtsperiode Generelle Übersicht der Herausforderungen Touristische Möglichkeiten Gesundheit Energie Bildung Landwirtschaft Digitalisierung Wohnort Planung Verkehr Gemeindefinanzen Gemeindefusionen Organisation der lokalen Förderung

27 2.3 Fusion nach der 1. Amtsperiode Gesamtkonzeption Wasser - Mineralwasser

28 2.3 Fusion nach der 1. Amtsperiode Areal Trü - Orientierungsversammlungen

29 2.3 Fusion nach der 1. Amtsperiode Diverse Hotelprojekte Hotel Scuol Palace Rachögna Hotel Schweizerhof

30 2.3 Fusion nach der 1. Amtsperiode Winterbetrieb S-charl

31 3.1 Diverse Informationen Langlaufcenter Manaröl

32 3.2 Diverse Informationen Energiestadt Die Auszeichnung «Energiestadt» wird im Oktober 2018 der Gemeinde Scuol überreicht.

33 3.3 Diverse Informationen Winterdienst / Infrastrukturen

34 3.4 Diverse Informationen Wanderwege und Bikes Clemgia-Schlucht

35 RhB Christian Florin TESSVM Martina Stadler Bergbahnen Andri Poo Verein ZWET Heinz Zürcher

36 Fragen?

37 Apéro

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 14 Geldflussrechnung

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 14 Geldflussrechnung

CUMÜN DA SCUOL B O T S C H A F T. für die kommunale Abstimmung vom 24. September Gäste- und Tourismustaxengesetz

CUMÜN DA SCUOL B O T S C H A F T für die kommunale Abstimmung vom 24. September 2017 Gäste- und Tourismustaxengesetz Geschätzte Stimmbürgerinnen und Stimmbürger Seit dem 1. Januar 2015 besteht die neue

CUMÜN DA SCUOL B O T S C H A F T für die kommunale Abstimmung vom 24. September 2017 Gäste- und Tourismustaxengesetz Geschätzte Stimmbürgerinnen und Stimmbürger Seit dem 1. Januar 2015 besteht die neue

Orientierungsversammlung vom 4. August Zweitwohnungseigentümer

Orientierungsversammlung vom 4. August 2017 Zweitwohnungseigentümer 1 Stichworte zur Seite 1 - Begrüssung Anwesende 1. Medien: RTR - Georg Luzzi, ANR Annatina Filli 2. Gemeinde Scuol: Christian Fanzun

Orientierungsversammlung vom 4. August 2017 Zweitwohnungseigentümer 1 Stichworte zur Seite 1 - Begrüssung Anwesende 1. Medien: RTR - Georg Luzzi, ANR Annatina Filli 2. Gemeinde Scuol: Christian Fanzun

Projekt Zusammenschluss Chur Maladers

Information Gemeindeversammlung Maladers Projekt Zusammenschluss Chur Maladers 27. April 2017, um 20.00 Uhr Begrüssung und Vorstellung Aktuelle Situation in Graubünden Überblick der zwei Gemeinden Anliegen

Information Gemeindeversammlung Maladers Projekt Zusammenschluss Chur Maladers 27. April 2017, um 20.00 Uhr Begrüssung und Vorstellung Aktuelle Situation in Graubünden Überblick der zwei Gemeinden Anliegen

34 Finanzaufwand 1'059' ' ' Finanzertrag 2'771'300 2'725'400 2'589'915 Ergebnis aus Finanzierung 1'712'100 1'856'800 1'888'468

Einwohnergemeinde Wohlen Beilage 1 OHNE Spezialfinanzierungen Dreistufiger Erfolgsausweis (in CHF) Einwohnergemeinde Budget Budget Rechnung Erfolgsrechnung 2019 2018 2017 OHNE Spezialfinanzierung CHF CHF

Einwohnergemeinde Wohlen Beilage 1 OHNE Spezialfinanzierungen Dreistufiger Erfolgsausweis (in CHF) Einwohnergemeinde Budget Budget Rechnung Erfolgsrechnung 2019 2018 2017 OHNE Spezialfinanzierung CHF CHF

Orientierungsversammlung vom 5. August Zweitwohnungsbesitzer

Orientierungsversammlung vom 5. August 2016 Zweitwohnungsbesitzer Themen Übersicht Fusionsprojekt (Zwischenstand) Hotelprojekte in Scuol Sportanlage Trü Schloss Tarasp Tourismusfinanzierung Gemeinde Divers

Orientierungsversammlung vom 5. August 2016 Zweitwohnungsbesitzer Themen Übersicht Fusionsprojekt (Zwischenstand) Hotelprojekte in Scuol Sportanlage Trü Schloss Tarasp Tourismusfinanzierung Gemeinde Divers

Geldflussrechnung. Handbuch RMSG, September 2017 Geldflussrechnung 06 01

Geldflussrechnung Handbuch RMSG, September 2017 Geldflussrechnung 06 01 06 Geldflussrechnung Rechtsgrundlagen: insbesondere Art. 110e GG Die Geldflussrechnung gliedert den Geldfluss 1 nach seiner Herkunft

Geldflussrechnung Handbuch RMSG, September 2017 Geldflussrechnung 06 01 06 Geldflussrechnung Rechtsgrundlagen: insbesondere Art. 110e GG Die Geldflussrechnung gliedert den Geldfluss 1 nach seiner Herkunft

Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF)

") Anhang 2 1 (Stand 1. Januar 2017) Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF) 1. Kontenrahmen Bilanz 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel und kurzfristige Geldanlagen

Anhang 2 1 (Stand 1. Januar 2017) Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF) 1. Kontenrahmen Bilanz 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel und kurzfristige Geldanlagen

Budget 2019 EINLADUNG AN DIE BUDGET-GEMEINDEVERSAMMLUNG. 2. Fundaziun Nairs, Bürgschaft von Franken, Wiedererwägungsgesuch

CUMÜN DA SCUOL Budget 2019 EINLADUNG AN DIE BUDGET-GEMEINDEVERSAMMLUNG Datum Montag 10. Dezember 2018 Zeit Ort 20:00 Uhr Scuol, Gemeindesaal TRAKTANDEN 1. Orientierung über den Finanzplan 2019 2024 2.

CUMÜN DA SCUOL Budget 2019 EINLADUNG AN DIE BUDGET-GEMEINDEVERSAMMLUNG Datum Montag 10. Dezember 2018 Zeit Ort 20:00 Uhr Scuol, Gemeindesaal TRAKTANDEN 1. Orientierung über den Finanzplan 2019 2024 2.

Gemeinde Widen DREISTUFIGER ERFOLGSAUSWEIS ORTSBÜRGERGEMEINDE Datum

Gemeinde Widen DREISTUFIGER ERFOLGSAUSWEIS ORTSBÜRGERGEMEINDE ERFOLGSRECHNUNG Budget Budget Rechnung 2019 2018 2017 Betrieblicher Aufwand 54'719 53'763 46'370.75 30 Personalaufwand 2'000 2'000 2'425.45

Gemeinde Widen DREISTUFIGER ERFOLGSAUSWEIS ORTSBÜRGERGEMEINDE ERFOLGSRECHNUNG Budget Budget Rechnung 2019 2018 2017 Betrieblicher Aufwand 54'719 53'763 46'370.75 30 Personalaufwand 2'000 2'000 2'425.45

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

Staatsrechnung 2016 Zahlen im Überblick

Staatsrechnung 2016 Zahlen im Überblick 1 Impressum Appenzell Ausserrhoden Departement Finanzen Amt für Finanzen, Regierungsgebäude, 9102 Herisau www.ar.ch Vertrieb Dienstleistungs- und Materialzentrale

Staatsrechnung 2016 Zahlen im Überblick 1 Impressum Appenzell Ausserrhoden Departement Finanzen Amt für Finanzen, Regierungsgebäude, 9102 Herisau www.ar.ch Vertrieb Dienstleistungs- und Materialzentrale

Jahresrechnung 2017 der Gemeinde Scuol EINLADUNG ZUR GEMEINDEVERSAMMLUNG

Jahresrechnung 2017 der Gemeinde Scuol Texte in deutscher Sprache I. Einladung EINLADUNG ZUR GEMEINDEVERSAMMLUNG Datum Montag 18. Juni 2018 Zeit Ort 20:00 Uhr Scuol, Gemeindesaal im Schulhaus TRAKTANDEN

Jahresrechnung 2017 der Gemeinde Scuol Texte in deutscher Sprache I. Einladung EINLADUNG ZUR GEMEINDEVERSAMMLUNG Datum Montag 18. Juni 2018 Zeit Ort 20:00 Uhr Scuol, Gemeindesaal im Schulhaus TRAKTANDEN

Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner

CHF/Einwohner") Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner HRM 1 Allgemeine Daten 2011 2012 2013 2014 2015 +/- Einwohner 193'388 193'920 182'398 177'285 120'060-57'225 Steuerfuss in % 104.776 104.243 102.581 100.826

Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner HRM 1 Allgemeine Daten 2011 2012 2013 2014 2015 +/- Einwohner 193'388 193'920 182'398 177'285 120'060-57'225 Steuerfuss in % 104.776 104.243 102.581 100.826

Katholische Kapellgemeinde Oberrickenbach

0 ALLGEMEINE VERWALTUNG 43'312.68 14'490.00 58'200.00 14'500.00 34'513.57 26'858.65 01 Legislative und Exekutive 6'600.10 8'700.00 5'855.55 012 Exekutive 6'600.10 8'700.00 5'855.55 0120 Exekutive 6'600.10

0 ALLGEMEINE VERWALTUNG 43'312.68 14'490.00 58'200.00 14'500.00 34'513.57 26'858.65 01 Legislative und Exekutive 6'600.10 8'700.00 5'855.55 012 Exekutive 6'600.10 8'700.00 5'855.55 0120 Exekutive 6'600.10

Gestufter Erfolgsausweis Einwohnergemeinde ERFOLGSRECHNUNG Budget 2013 Budget 2012 Rechnung 2011 Betrieblicher Aufwand 8'149'265.00 7'776'200.00 7'805'736.58 30 Personalaufwand 2'464'585.00 2'344'650.00

Gestufter Erfolgsausweis Einwohnergemeinde ERFOLGSRECHNUNG Budget 2013 Budget 2012 Rechnung 2011 Betrieblicher Aufwand 8'149'265.00 7'776'200.00 7'805'736.58 30 Personalaufwand 2'464'585.00 2'344'650.00

Stadt St.Gallen Rechnungsabschluss Medienkonferenz vom 15. März 2017

Stadt St.Gallen Rechnungsabschluss 2016 Medienkonferenz vom 15. März 2017 2 Ausgangslage Budget 2016 Ausgangslage angespannt Keine zusätzlichen Abschreibungen Keine Reservebildung oder Rückstellungen Verschuldungsanstieg

Stadt St.Gallen Rechnungsabschluss 2016 Medienkonferenz vom 15. März 2017 2 Ausgangslage Budget 2016 Ausgangslage angespannt Keine zusätzlichen Abschreibungen Keine Reservebildung oder Rückstellungen Verschuldungsanstieg

Grüsch (AfG GEFIS HRM2)

") Allgemeine Daten 2016 2017 +/- Einwohner 2'049 2'074 25 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 0.800 0.800 0 RP-Index in % 79.5 74.7-4.8 Finanzkennzahlen

Allgemeine Daten 2016 2017 +/- Einwohner 2'049 2'074 25 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 0.800 0.800 0 RP-Index in % 79.5 74.7-4.8 Finanzkennzahlen

HRM2 - Einführungsinstruktion 4

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 - Einführungsinstruktion 4 Fokus I: Geldflussrechnung in Anwendung 29.11.2016 HRM2-Einführungsinstruktion 4 1 Themen / Zielsetzung Definition der

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 - Einführungsinstruktion 4 Fokus I: Geldflussrechnung in Anwendung 29.11.2016 HRM2-Einführungsinstruktion 4 1 Themen / Zielsetzung Definition der

Nettoschuld in CHF pro Einwohner

Nettoschuld in CHF pro Einwohner Konto Nr. Bezeichnung 2015 2016 + 20 Fremdkapital 24'015'126 29'503'960-10 Finanzvermögen 84'615'686 82'917'403 = Nettoschuld -60'600'560-53'413'443 = ständige Wohnbevölkerung

Nettoschuld in CHF pro Einwohner Konto Nr. Bezeichnung 2015 2016 + 20 Fremdkapital 24'015'126 29'503'960-10 Finanzvermögen 84'615'686 82'917'403 = Nettoschuld -60'600'560-53'413'443 = ständige Wohnbevölkerung

zur Änderung des Gesetzes über den Finanzhaushalt des Staates (Anpassung an das neue harmonisierte Rechnungslegungsmodell)

") Gesetz vom 6. Oktober 2010 Inkrafttreten: 01.01.2011 zur Änderung des Gesetzes über den Finanzhaushalt des Staates (Anpassung an das neue harmonisierte Rechnungslegungsmodell) Der Grosse Rat des Kantons

Gesetz vom 6. Oktober 2010 Inkrafttreten: 01.01.2011 zur Änderung des Gesetzes über den Finanzhaushalt des Staates (Anpassung an das neue harmonisierte Rechnungslegungsmodell) Der Grosse Rat des Kantons

Vals (AfG GEFIS HRM2)

") Vals (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2015 2016 +/- Einwohner 990 984-6 Steuerfuss in % 100.000 100.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 1.000 1.000 0 Finanzkraftgruppe

Vals (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2015 2016 +/- Einwohner 990 984-6 Steuerfuss in % 100.000 100.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 1.000 1.000 0 Finanzkraftgruppe

Reformierte Kirchgemeinde Konolfingen. Finanzplan Kultur, Sport und Freizeit, Kirche. Kirchen und religiöse Angelegenheiten.

Leitdaten Körperschaft Titel Titel Funktion einstufig Titel Funktion dreistufig Reformierte Kirchgemeinde Konolfingen Finanzplan 2018-2023 Kultur, Sport und Freizeit, Kirche Kirchen und religiöse Angelegenheiten

Leitdaten Körperschaft Titel Titel Funktion einstufig Titel Funktion dreistufig Reformierte Kirchgemeinde Konolfingen Finanzplan 2018-2023 Kultur, Sport und Freizeit, Kirche Kirchen und religiöse Angelegenheiten

Klosters-Serneus (AfG GEFIS HRM2)

") Klosters-Serneus (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2016 Einwohner 4'476 Steuerfuss in % 90.200 Handänderungssteuer in % 2.000 Liegenschaftssteuer in 0.500 RP-Index in % 134.0 Finanzkennzahlen 2016

Klosters-Serneus (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2016 Einwohner 4'476 Steuerfuss in % 90.200 Handänderungssteuer in % 2.000 Liegenschaftssteuer in 0.500 RP-Index in % 134.0 Finanzkennzahlen 2016

Gemeinde A (in 1000 Fr.)

") - 21 - Anhang 3 zur Botschaft 12.33 (11.224) Gemeinde A Finanzschwache Gemeinde Erfolgsausweis nach HRM1 Gemeinde A (in 1000 Fr.) Rechnung 2010 Soll Haben 90 LAUFENDE RECHNUNG 900 Überschuss 2'265 2'265

- 21 - Anhang 3 zur Botschaft 12.33 (11.224) Gemeinde A Finanzschwache Gemeinde Erfolgsausweis nach HRM1 Gemeinde A (in 1000 Fr.) Rechnung 2010 Soll Haben 90 LAUFENDE RECHNUNG 900 Überschuss 2'265 2'265

Calanca (AfG GEFIS HRM2)

") Calanca (AfG GEFIS HRM2) Region: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Allgemeine Daten 2015 2016 +/- Einwohner 187 192 5 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000

Calanca (AfG GEFIS HRM2) Region: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Allgemeine Daten 2015 2016 +/- Einwohner 187 192 5 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000

Finanzplan 2018 bis 2023

Reformierte Kirchgemeinde Unterseen www.kirche-unterseen.ch Finanzplan 2018 bis 2023 Kirchgemeinderat 13. November 2018 Vorbericht 1. Vorbemerkung Per 1. Januar 2019 sind die Kirchgemeinden verpflichtet,

Reformierte Kirchgemeinde Unterseen www.kirche-unterseen.ch Finanzplan 2018 bis 2023 Kirchgemeinderat 13. November 2018 Vorbericht 1. Vorbemerkung Per 1. Januar 2019 sind die Kirchgemeinden verpflichtet,

Erläuterungen Ortsbürgergemeinde Bözen

Erläuterungen Ortsbürgergemeinde Bözen a) Allgemeines Die Ortsbürgerverwaltung schliesst mit einem Ertragsüberschuss von Fr. 5'550.00 (Kto. 9990.9000.00) ab, welcher dem Eigenkapital gutgeschrieben wird.

Erläuterungen Ortsbürgergemeinde Bözen a) Allgemeines Die Ortsbürgerverwaltung schliesst mit einem Ertragsüberschuss von Fr. 5'550.00 (Kto. 9990.9000.00) ab, welcher dem Eigenkapital gutgeschrieben wird.

Budget Zweckverband Schiessplatz Wehntal 8185 Oberweningen. Ablieferung an Vorsteherschaft

Zweckverband Schiessplatz Wehntal 8185 Oberweningen Budget 2019 Ablieferung an Vorsteherschaft 02.07.2018 Abnahmebeschluss Vorsteherschaft 09.07.2018 Ablieferung an Rechnungsprüfungskommission 11.09.2018

Zweckverband Schiessplatz Wehntal 8185 Oberweningen Budget 2019 Ablieferung an Vorsteherschaft 02.07.2018 Abnahmebeschluss Vorsteherschaft 09.07.2018 Ablieferung an Rechnungsprüfungskommission 11.09.2018

Budget 20.. Kirchgemeinde. Ablieferung an Kirchenpflege. Abnahmebeschluss Kirchenpflege. Ablieferung an Rechnungsprüfungskommission

Budget 20.. Kirchgemeinde Ablieferung an Kirchenpflege Abnahmebeschluss Kirchenpflege Ablieferung an Rechnungsprüfungskommission Abnahmebeschluss Rechnungsprüfungskommission Abnahmebeschluss Kirchgemeindeversammlung

Budget 20.. Kirchgemeinde Ablieferung an Kirchenpflege Abnahmebeschluss Kirchenpflege Ablieferung an Rechnungsprüfungskommission Abnahmebeschluss Rechnungsprüfungskommission Abnahmebeschluss Kirchgemeindeversammlung

Stadt St.Gallen Rechnungsabschluss Medienkonferenz vom 14. März 2016

Stadt St.Gallen Rechnungsabschluss 2015 Medienkonferenz vom 14. März 2016 Ausgangslage Budget 2015 Ausgangslage nicht einfach nur wenig Spielraum Keine zusätzlichen Abschreibungen Keine Reservebildung

Stadt St.Gallen Rechnungsabschluss 2015 Medienkonferenz vom 14. März 2016 Ausgangslage Budget 2015 Ausgangslage nicht einfach nur wenig Spielraum Keine zusätzlichen Abschreibungen Keine Reservebildung

Finanzplan Reformierte Kirchgemeinde Steffisburg

Finanzplan 2019 2023 Reformierte Kirchgemeinde Steffisburg Inhaltsverzeichnis zum Finanzplan 2019 2023 der Reformierten Kirchgemeinde Steffisburg Vorbericht 1 4 Wichtigste Ergebnisse 5 Erfolgsrechnung

Finanzplan 2019 2023 Reformierte Kirchgemeinde Steffisburg Inhaltsverzeichnis zum Finanzplan 2019 2023 der Reformierten Kirchgemeinde Steffisburg Vorbericht 1 4 Wichtigste Ergebnisse 5 Erfolgsrechnung

1 Aktiven 8'910' '140' '877' '647' Finanzvermögen 2'654' '354' '903' '203'817.

1 Aktiven 8'910'643.34 25'140'385.33 23'877'218.27 7'647'476.28 10 Finanzvermögen 2'654'900.78 21'354'194.77 20'903'111.28 2'203'817.29 100 Flüssige Mittel und kurzfristige Geldanlagen 595'375.85 13'621'722.92

1 Aktiven 8'910'643.34 25'140'385.33 23'877'218.27 7'647'476.28 10 Finanzvermögen 2'654'900.78 21'354'194.77 20'903'111.28 2'203'817.29 100 Flüssige Mittel und kurzfristige Geldanlagen 595'375.85 13'621'722.92

Schweizerisches Rechnungslegungsgremium für den öffentlichen Sektor. Modalitäten der Umsetzung von HRM2

Schweizerisches Rechnungslegungsgremium für den öffentlichen Sektor Modalitäten der Umsetzung von HRM2 Übersicht Alle Kantone wurden besucht und ihre Daten können veröffentlicht werden. Beschlossene oder

Schweizerisches Rechnungslegungsgremium für den öffentlichen Sektor Modalitäten der Umsetzung von HRM2 Übersicht Alle Kantone wurden besucht und ihre Daten können veröffentlicht werden. Beschlossene oder

ERFOLGSRECHNUNG. Gemeinde Mägenwil EINWOHNERGEMEINDE

3 Aufwand 9'204'450 9'159'600 8'693'022.47 30 Personalaufwand 1'628'750 1'644'850 1'592'082.99 300 Behörden und Kommissionen 137'500 157'200 142'244.25 3000 Löhne, Tag- und Sitzungsgelder an Behörden und

3 Aufwand 9'204'450 9'159'600 8'693'022.47 30 Personalaufwand 1'628'750 1'644'850 1'592'082.99 300 Behörden und Kommissionen 137'500 157'200 142'244.25 3000 Löhne, Tag- und Sitzungsgelder an Behörden und

ERFOLGSRECHNUNG. Gemeinde Mägenwil EINWOHNERGEMEINDE

3 Aufwand 9'002'466.51 9'397'285 9'358'617.44 30 Personalaufwand 1'533'702.35 1'604'000 1'497'838.05 300 Behörden und Kommissionen 134'771.85 148'700 135'877.30 3000 Löhne, Tag- und Sitzungsgelder an Behörden

3 Aufwand 9'002'466.51 9'397'285 9'358'617.44 30 Personalaufwand 1'533'702.35 1'604'000 1'497'838.05 300 Behörden und Kommissionen 134'771.85 148'700 135'877.30 3000 Löhne, Tag- und Sitzungsgelder an Behörden

Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr Axioma Nr.

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

Kontenrahmen Investitionsrechnung VV

Handbuch über den Finanzhaushalt der Zürcher Gemeinden Verantwortlich Gemeindeamt des Kantons Zürich, Abteilung Gemeindefinanzen Rechtliche Grundlagen 85 Gliederung des Haushalts (GG; LS 131.1) 6 Gliederung

Handbuch über den Finanzhaushalt der Zürcher Gemeinden Verantwortlich Gemeindeamt des Kantons Zürich, Abteilung Gemeindefinanzen Rechtliche Grundlagen 85 Gliederung des Haushalts (GG; LS 131.1) 6 Gliederung

Stadt Opfikon. Gemeinderat Opfikon, 6. November Nabholz Beratung

Stadt Opfikon Gemeinderat Opfikon, 6. November 2006 Grundgrössen der Finanzplanung Investitionsrechnung Ausgaben 5 Einnahmen 6 Laufende Rechnung 3 4 Investitionen Investitionsbeiträge Finanzierung Mittelverwendung

Stadt Opfikon Gemeinderat Opfikon, 6. November 2006 Grundgrössen der Finanzplanung Investitionsrechnung Ausgaben 5 Einnahmen 6 Laufende Rechnung 3 4 Investitionen Investitionsbeiträge Finanzierung Mittelverwendung

Gemeindeversammlung 12. Juni 2018

Gemeindeversammlung 12. Juni 2018 Herzlich willkommen! 12. Juni 2018 1 Traktanden 1. Genehmigung der Jahresrechnung 2017 2. Genehmigung der Verordnung über die Siedlungsentwässerungsanlagen (SEVO) 3. Keine

Gemeindeversammlung 12. Juni 2018 Herzlich willkommen! 12. Juni 2018 1 Traktanden 1. Genehmigung der Jahresrechnung 2017 2. Genehmigung der Verordnung über die Siedlungsentwässerungsanlagen (SEVO) 3. Keine

106 Reservas / Vorräte 311' ' ' Sachanlagen Finanzvermögen 25'196'860 25'250'590-53'730

Bilantscha / Bilanz per 31.12.2017 per 01.01.2017 Midamaint Veränderung 1 ACTIVAS / AKTIVEN 75'247'069 71'784'137 3'462'932 10 Facultad da finanzas / Finanzvermögen 55'503'461 51'407'259 4'096'202 100

Bilantscha / Bilanz per 31.12.2017 per 01.01.2017 Midamaint Veränderung 1 ACTIVAS / AKTIVEN 75'247'069 71'784'137 3'462'932 10 Facultad da finanzas / Finanzvermögen 55'503'461 51'407'259 4'096'202 100

Gesetz über Gäste- und Tourismustaxen

Gesetz über Gäste- und Tourismustaxen Tourismusgesetz (TG) für die Destination Flims Laax (Teil: rechtliche Aspekte) Tourismusfinanzierung Flims Laax Falera 1 Inhaltsverzeichnis Ausgangslage Zielsetzungen

Gesetz über Gäste- und Tourismustaxen Tourismusgesetz (TG) für die Destination Flims Laax (Teil: rechtliche Aspekte) Tourismusfinanzierung Flims Laax Falera 1 Inhaltsverzeichnis Ausgangslage Zielsetzungen

FIS Workshop. HRM2 Auswertungen. Dialog Verwaltungs-Data AG, 6283 Baldegg LU Support: /

FIS Workshop HRM2 Auswertungen Dialog Verwaltungs-Data AG, 6283 Baldegg LU Support: fis@dialog.ch / 041 289 22 71 D i a l o g Verwaltungs Data AG Seite: 1/23 Inhaltsverzeichnis Allgemein... 3 Auswertungen

FIS Workshop HRM2 Auswertungen Dialog Verwaltungs-Data AG, 6283 Baldegg LU Support: fis@dialog.ch / 041 289 22 71 D i a l o g Verwaltungs Data AG Seite: 1/23 Inhaltsverzeichnis Allgemein... 3 Auswertungen

Definition: Anforderung an Rechnungslegungsdaten, ein den tatsächlichen Verhältnissen entsprechendes Bild von der Vermögens-, Finanz- und Ertragslage

Infoveranstaltung vom 12.11.2013 1 2 3 4 Definition: Anforderung an Rechnungslegungsdaten, ein den tatsächlichen Verhältnissen entsprechendes Bild von der Vermögens-, Finanz- und Ertragslage zu vermitteln.

Infoveranstaltung vom 12.11.2013 1 2 3 4 Definition: Anforderung an Rechnungslegungsdaten, ein den tatsächlichen Verhältnissen entsprechendes Bild von der Vermögens-, Finanz- und Ertragslage zu vermitteln.

Gemeinde Murten. Projekt HRM2. Pierre Spielmann 8. November 2011

Projekt HRM2 Pierre Spielmann 8. November 2011 Inhaltsübersicht Einführung Projekt Musterrechnung HRM2 Erkenntnisse aus dem Projekt Weiteres Vorgehen Einführung Was ist HRM2? Harmonisiertes Rechnungslegungsmodell

Projekt HRM2 Pierre Spielmann 8. November 2011 Inhaltsübersicht Einführung Projekt Musterrechnung HRM2 Erkenntnisse aus dem Projekt Weiteres Vorgehen Einführung Was ist HRM2? Harmonisiertes Rechnungslegungsmodell

180. Bezirksgemeinde vom 15. April 2015

Bezirk Höfe www.hoefe.ch Meinrad Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 180. Bezirksgemeinde vom 15. April 2015 Übersicht zur Versammlung und zu

Bezirk Höfe www.hoefe.ch Meinrad Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 180. Bezirksgemeinde vom 15. April 2015 Übersicht zur Versammlung und zu

Primarschulgemeinde Neerach - Gemeindeversammlung. Montag, 12. Juni 2017, Uhr. In das Mehrzweckgebäude Sandbuck, Neerach, zu einer

Primarschulgemeinde Neerach - Gemeindeversammlung Die Stimmberechtigten der Primarschulgemeinde Neerach werden auf Montag, 12. Juni 2017, 20.00 Uhr In das Mehrzweckgebäude Sandbuck, Neerach, zu einer Gemeindeversammlung

Primarschulgemeinde Neerach - Gemeindeversammlung Die Stimmberechtigten der Primarschulgemeinde Neerach werden auf Montag, 12. Juni 2017, 20.00 Uhr In das Mehrzweckgebäude Sandbuck, Neerach, zu einer Gemeindeversammlung

Jahresrechnung Medienorientierung vom 22. März 2017

Jahresrechnung 2016 Medienorientierung vom 22. März 2017 Aufwandüberschuss 2016 in Mio. CHF 197.0 193.6 132.2 68.4 68.4 68.1 89.5 87.4 82.6 60.0 37.3 18.1 5.2 12.8 23.3-3.9-1.0-48.4-50.5-27.5-41.3-43.7-33.3-57.4-49.3-87.7

Jahresrechnung 2016 Medienorientierung vom 22. März 2017 Aufwandüberschuss 2016 in Mio. CHF 197.0 193.6 132.2 68.4 68.4 68.1 89.5 87.4 82.6 60.0 37.3 18.1 5.2 12.8 23.3-3.9-1.0-48.4-50.5-27.5-41.3-43.7-33.3-57.4-49.3-87.7

REFORM RECHNUNGSLEGUNG KANTONE UND GEMEINDEN

KONFERENZ DER KANTONALEN AUFSICHTSSTELLEN ÜBER DIE GEMEINDEFINANZEN CONFERENCE DES AUTORITES CANTONALES DE SURVEILLANCE DES FINANCES COMMUNALES CONFERENZA DELLE AUTORITA DI VIGILANZIA SULLE FINANZE DEI

KONFERENZ DER KANTONALEN AUFSICHTSSTELLEN ÜBER DIE GEMEINDEFINANZEN CONFERENCE DES AUTORITES CANTONALES DE SURVEILLANCE DES FINANCES COMMUNALES CONFERENZA DELLE AUTORITA DI VIGILANZIA SULLE FINANZE DEI

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 10 Ausserordentliche

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 10 Ausserordentliche

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Jahresrechnung

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Jahresrechnung

Einführungstendenzen HRM2

Schweizerisches Rechnungslegungsgremium für den öffentlichen Sektor Einführungstendenzen HRM2 www.srs-cspcp.ch Übersicht Alle Kantone wurden besucht und ihre Daten können veröffentlicht werden. Beschlossene

Schweizerisches Rechnungslegungsgremium für den öffentlichen Sektor Einführungstendenzen HRM2 www.srs-cspcp.ch Übersicht Alle Kantone wurden besucht und ihre Daten können veröffentlicht werden. Beschlossene

Schweizerisches Rechnungslegungsgremium für den öffentlichen Sektor. Modalitäten der Umsetzung von HRM2

Schweizerisches Rechnungslegungsgremium für den öffentlichen Sektor Modalitäten der Umsetzung von HRM2 Übersicht Alle Kantone wurden besucht und ihre Daten können veröffentlicht werden. Beschlossene oder

Schweizerisches Rechnungslegungsgremium für den öffentlichen Sektor Modalitäten der Umsetzung von HRM2 Übersicht Alle Kantone wurden besucht und ihre Daten können veröffentlicht werden. Beschlossene oder

Jahresrechnung. Politische Gemeinde. Einwohner Oberweningen. Ablieferung an Vorsteherschaft

8165 Oberweningen Einwohner 1601 Jahresrechnung 2008 Ablieferung an Vorsteherschaft 20.03.2009 Abnahmebeschluss Vorsteherschaft 24.03.2009 Ablieferung an Rechnungsprüfungskommission 31.03.2009 Abnahmebeschluss

8165 Oberweningen Einwohner 1601 Jahresrechnung 2008 Ablieferung an Vorsteherschaft 20.03.2009 Abnahmebeschluss Vorsteherschaft 24.03.2009 Ablieferung an Rechnungsprüfungskommission 31.03.2009 Abnahmebeschluss

Budget 2018 EINLADUNG AN DIE BUDGET-GEMEINDEVERSAMMLUNG

CUMÜN DA SCUOL Budget 2018 EINLADUNG AN DIE BUDGET-GEMEINDEVERSAMMLUNG Datum Montag 11. Dezember 2017 Zeit 20:00 Uhr Ort Scuol, Gemeindesaal TRAKTANDEN 1. Orientierung über den Finanzplan 2018 2022 2.

CUMÜN DA SCUOL Budget 2018 EINLADUNG AN DIE BUDGET-GEMEINDEVERSAMMLUNG Datum Montag 11. Dezember 2017 Zeit 20:00 Uhr Ort Scuol, Gemeindesaal TRAKTANDEN 1. Orientierung über den Finanzplan 2018 2022 2.

Fachempfehlung 14 Geldflussrechnung

Fachempfehlung 14 Empfehlung 1 Die stellt einerseits die Einzahlungen oder die Einnahmen der Berichtsperiode (Liquiditätszufluss) und andererseits die Auszahlungen oder die Ausgaben derselben Periode (Liquiditätsabfluss)

Fachempfehlung 14 Empfehlung 1 Die stellt einerseits die Einzahlungen oder die Einnahmen der Berichtsperiode (Liquiditätszufluss) und andererseits die Auszahlungen oder die Ausgaben derselben Periode (Liquiditätsabfluss)

7 Typische Geldflüsse, welche in den Geldfluss aus operativer Tätigkeit eingehen, sind bei öffentlichen

Nr. 14: Empfehlung 1 Die stellt einerseits die Einzahlungen oder die Einnahmen der Berichtsperiode (Liquiditätszufluss) und andererseits die Auszahlungen oder die Ausgaben derselben Periode (Liquiditätsabfluss)

Nr. 14: Empfehlung 1 Die stellt einerseits die Einzahlungen oder die Einnahmen der Berichtsperiode (Liquiditätszufluss) und andererseits die Auszahlungen oder die Ausgaben derselben Periode (Liquiditätsabfluss)

Jahresrechnung Medienorientierung vom 23. März 2016

Medienorientierung vom 23. März 2016 Kanton Luzern mit positivem Rechnungsabschluss (falls nicht anders angegeben in Mio. Fr.) R 2014 B 2015 1 R 2015 Abw. absolut Abw. in % Betrieblicher Aufwand 2'685.7

Medienorientierung vom 23. März 2016 Kanton Luzern mit positivem Rechnungsabschluss (falls nicht anders angegeben in Mio. Fr.) R 2014 B 2015 1 R 2015 Abw. absolut Abw. in % Betrieblicher Aufwand 2'685.7

Masterplan «Rund um den Mundaun» Detailgestaltung und Umsetzung Informationsveranstaltung Freitag, 18. August 2017, 20.15, Aula Schule Ilanz

1 Masterplan «Rund um den Mundaun» Detailgestaltung und Umsetzung Informationsveranstaltung Freitag, 18. August 2017, 20.15, Aula Schule Ilanz 2 die Umsetzung geht weiter! Mit der Aufnahme der Bauarbeiten

1 Masterplan «Rund um den Mundaun» Detailgestaltung und Umsetzung Informationsveranstaltung Freitag, 18. August 2017, 20.15, Aula Schule Ilanz 2 die Umsetzung geht weiter! Mit der Aufnahme der Bauarbeiten

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Kirchgemeindeversammlung

Die stimmberechtigten Mitglieder der Evangelisch-reformierten Kirchgemeinde Egg werden herzlich eingeladen zur Teilnahme an der Kirchgemeindeversammlung Sonntag, 2. Dezember 2018, ca. 11.10 Uhr, in der

Die stimmberechtigten Mitglieder der Evangelisch-reformierten Kirchgemeinde Egg werden herzlich eingeladen zur Teilnahme an der Kirchgemeindeversammlung Sonntag, 2. Dezember 2018, ca. 11.10 Uhr, in der

Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02)

(1.02)") Kanton St.Gallen Departement des Innern Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02) BESTANDESRECHNUNG 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel 1000 Kasse

Kanton St.Gallen Departement des Innern Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02) BESTANDESRECHNUNG 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel 1000 Kasse

Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02)

(1.02)") Kanton St.Gallen Departement des Innern Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02) BESTANDESRECHNUNG 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel 1000 Kasse

Kanton St.Gallen Departement des Innern Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02) BESTANDESRECHNUNG 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel 1000 Kasse

Budget die Vorgaben der übergeordneten Stellen (z.b. Kanton und Gemeindeverbände)

") Budget 2017 Allgemeine Bemerkungen und Eckdaten Allgemeines Das vorliegende Budget 2017 der Einwohnergemeinde (ohne Spezialfinanzierung) basiert auf einem unveränderten Steuerfuss von 119 % und weist einen

Budget 2017 Allgemeine Bemerkungen und Eckdaten Allgemeines Das vorliegende Budget 2017 der Einwohnergemeinde (ohne Spezialfinanzierung) basiert auf einem unveränderten Steuerfuss von 119 % und weist einen

Soll Haben Soll Haben Soll Haben. Total Aufwand Total Ertrag 9'233' '645' ' Aufwandüberschuss Ertragsüberschuss

Übersicht Rechnung 2013 Voranschlag 2014 Rechnung 2014 Soll Haben Soll Haben Soll Haben 1. Laufende Rechnung 9'252'489.54 8'569'030 Total Aufwand Total Ertrag 8'645'876.34 133'334.94 683'800 Aufwandüberschuss

Übersicht Rechnung 2013 Voranschlag 2014 Rechnung 2014 Soll Haben Soll Haben Soll Haben 1. Laufende Rechnung 9'252'489.54 8'569'030 Total Aufwand Total Ertrag 8'645'876.34 133'334.94 683'800 Aufwandüberschuss

Verband Öffentliche Sicherheit Untere Emme. Finanzplan

Verband Öffentliche Sicherheit Untere Emme Finanzplan 2016-2021 Seite 2 von 3 Vorbericht Finanzplan 2016 2021 1 Grundlagen Als Grundlage zur Erarbeitung des vorliegenden Finanzplanes dienten die Jahresrechnung

Verband Öffentliche Sicherheit Untere Emme Finanzplan 2016-2021 Seite 2 von 3 Vorbericht Finanzplan 2016 2021 1 Grundlagen Als Grundlage zur Erarbeitung des vorliegenden Finanzplanes dienten die Jahresrechnung

Erfolgsrechnung Budget /

ERFOLGSRECHNUNG 31,215,994.40 30,762,698.55 29,716,109.80 30,532,109.80 Nettoergebnis 453,295.85 816,000.00 3 Aufwand 31,215,994.40 29,716,109.80 30 Personalaufwand 10,974,400.00 10,889,950.00 300 Behörden

ERFOLGSRECHNUNG 31,215,994.40 30,762,698.55 29,716,109.80 30,532,109.80 Nettoergebnis 453,295.85 816,000.00 3 Aufwand 31,215,994.40 29,716,109.80 30 Personalaufwand 10,974,400.00 10,889,950.00 300 Behörden

1 Aktiven 33'139' '525' '766' '380' Finanzvermögen 3'847' '561' '704' '991'244.

1 Aktiven 33'139'365.58 56'525'775.91-49'766'162.23 26'380'816.52 10 Finanzvermögen 3'847'181.52 46'561'573.81-46'704'571.78 3'991'244.11 100 Flüssige Mittel und kurzfristige Geldanlagen 1'269'077.91 34'814'123.56-33'611'676.03

1 Aktiven 33'139'365.58 56'525'775.91-49'766'162.23 26'380'816.52 10 Finanzvermögen 3'847'181.52 46'561'573.81-46'704'571.78 3'991'244.11 100 Flüssige Mittel und kurzfristige Geldanlagen 1'269'077.91 34'814'123.56-33'611'676.03

Breil/Brigels (AfG GEFIS HRM1)

") Breil/Brigels (AfG GEFIS HRM1) BFS Nr: 3981 www.breil.ch Allgemeine Daten 2013 2014 2015 2016 2017 +/- Einwohner 1'290 1'278 1'258 1'263 1'248-15 Steuerfuss in % 100.000 100.000 100.000 100.000 100.000

Breil/Brigels (AfG GEFIS HRM1) BFS Nr: 3981 www.breil.ch Allgemeine Daten 2013 2014 2015 2016 2017 +/- Einwohner 1'290 1'278 1'258 1'263 1'248-15 Steuerfuss in % 100.000 100.000 100.000 100.000 100.000

Rechnung Rechnung 15 Voranschlag 15 Rechnung 14. Voranschlag 15. Beträge in Mio

Rechnung 2015 Beträge in Mio. Rechnung 15 Voranschlag 15 Rechnung 14 47 47.2 47.4 47.6 47.8 48 48.2 48.4 48.6 48.8 1 Rechnung 2015 Das Wichtigste in Kürze (netto): Aufwände: Unterstützung FC Embrach Fr.

Rechnung 2015 Beträge in Mio. Rechnung 15 Voranschlag 15 Rechnung 14 47 47.2 47.4 47.6 47.8 48 48.2 48.4 48.6 48.8 1 Rechnung 2015 Das Wichtigste in Kürze (netto): Aufwände: Unterstützung FC Embrach Fr.

Erfolgsrechnung Übersicht Artengliederung

Konto Artengliederung ER HRM2 Aufwand Aufwand Aufwand 3 Aufwand 23'170'140.00 24'783'662.00 30 Personalaufwand 7'659'970.00 9'627'240.00 300 Behörden und Kommissionen 50'600.00 92'740.00 3000 Behörden

Konto Artengliederung ER HRM2 Aufwand Aufwand Aufwand 3 Aufwand 23'170'140.00 24'783'662.00 30 Personalaufwand 7'659'970.00 9'627'240.00 300 Behörden und Kommissionen 50'600.00 92'740.00 3000 Behörden

Gemeinde Schwarzenberg. Reglement über die Beherbergungsabgaben und Kurtaxen

Gemeinde Schwarzenberg Reglement über die Beherbergungsabgaben und Kurtaxen (Kurtaxenreglement) der Gemeinde Schwarzenberg vom 26. Mai 2010 Kurtaxenreglement der Gemeinde Schwarzenberg 2 Inhaltsverzeichnis

Gemeinde Schwarzenberg Reglement über die Beherbergungsabgaben und Kurtaxen (Kurtaxenreglement) der Gemeinde Schwarzenberg vom 26. Mai 2010 Kurtaxenreglement der Gemeinde Schwarzenberg 2 Inhaltsverzeichnis

Jahresrechnung 2017 Medienorientierung

Jahresrechnung 2017 Medienorientierung Regierungsrätin Barbara Janom Steiner Chur, 14. März 2018 1 Die Ergebnisse der Jahresrechnung 2017 Rechnung 2016 Budget inkl. NK 2017 Rechnung 2017 Differenz zur

Jahresrechnung 2017 Medienorientierung Regierungsrätin Barbara Janom Steiner Chur, 14. März 2018 1 Die Ergebnisse der Jahresrechnung 2017 Rechnung 2016 Budget inkl. NK 2017 Rechnung 2017 Differenz zur

Erfolgsrechnung Budget /

Budget 2016 Budget 2015 Rechnung 2014 FUNKTIONALE GLIEDERUNG 3'864'487.00 3'680'825.00 183'662.00 0 Allgemeine Verwaltung 540'930.00 67'100.00 473'830.00 01 Legislative und Exekutive 68'190.00 68'190.00

Budget 2016 Budget 2015 Rechnung 2014 FUNKTIONALE GLIEDERUNG 3'864'487.00 3'680'825.00 183'662.00 0 Allgemeine Verwaltung 540'930.00 67'100.00 473'830.00 01 Legislative und Exekutive 68'190.00 68'190.00

Nachfolgend ist die Entwicklung des Staatshaushaltes anhand der wichtigsten Kennzahlen grafisch. Selbstfinanzierungsgrad

A Anhang A.1 Entwicklung Staatshaushalt und Kennzahlen A.1.1 Entwicklung Staatshaushalt Nachfolgend ist die Entwicklung des Staatshaushaltes anhand der wichtigsten Kennzahlen grafisch aufgezeigt. Abbildung

A Anhang A.1 Entwicklung Staatshaushalt und Kennzahlen A.1.1 Entwicklung Staatshaushalt Nachfolgend ist die Entwicklung des Staatshaushaltes anhand der wichtigsten Kennzahlen grafisch aufgezeigt. Abbildung

Budget 2018 Schwellenkorporation Hasliberg

Budget 2018 Schwellenkorporation Hasliberg nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV, BSG 170.511) Hasliberg, 18.10.2017 Inhalt 0 Auf einen Blick (Management

Budget 2018 Schwellenkorporation Hasliberg nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV, BSG 170.511) Hasliberg, 18.10.2017 Inhalt 0 Auf einen Blick (Management

Konsolidierte Erfolgsrechnung

Konsolidierte Erfolgsrechnung in TCHF Referenz 1. Halbjahr 2017 1. Halbjahr 2016 Betriebsertrag Erlöse aus Vermietung von Liegenschaften 1 15 958 15 910 Erfolg aus Verkauf von Immobilien 83 Sonstige betriebliche

Konsolidierte Erfolgsrechnung in TCHF Referenz 1. Halbjahr 2017 1. Halbjahr 2016 Betriebsertrag Erlöse aus Vermietung von Liegenschaften 1 15 958 15 910 Erfolg aus Verkauf von Immobilien 83 Sonstige betriebliche

Bilanz mit Veränderung Rechnung 2017

1 Aktiven 18'496'783.96 17'194'170.61 1'302'613.35 10 Finanzvermögen 8'258'645.51 8'154'190.02 104'455.49 100 Flüssige Mittel und kurzfristige Geldanlagen 3'394'975.76 4'110'189.77-715'214.01 1000 Kasse

1 Aktiven 18'496'783.96 17'194'170.61 1'302'613.35 10 Finanzvermögen 8'258'645.51 8'154'190.02 104'455.49 100 Flüssige Mittel und kurzfristige Geldanlagen 3'394'975.76 4'110'189.77-715'214.01 1000 Kasse

A1. 31 Sach- und übriger Betriebsaufwand. 41 Regalien und Konzessionen. 33 Abschreibungen Verwaltungsvermögen

1 621.1-A1 Anhang 1 zu Artikel 18 und 83 (Stand 01.01.2017) Finanzbuchhaltung Gliederung der Jahresrechnung nach Kontenklassen und Sachgruppen Verwaltungsrechnung Erfolgsrechnung Investitionsrechnung 1

1 621.1-A1 Anhang 1 zu Artikel 18 und 83 (Stand 01.01.2017) Finanzbuchhaltung Gliederung der Jahresrechnung nach Kontenklassen und Sachgruppen Verwaltungsrechnung Erfolgsrechnung Investitionsrechnung 1

GEMEINDE FELSBERG FINANZPLAN

GEMEINDE FELSBERG FINANZPLAN 2013 2017 INHALTSVERZEICHNIS SEITE VORWORT 2 KURZINFORMATION & KENNZIFFERN 3 LAUFENDE RECHNUNG 4 INVESTITIONSPLAN 5 GRAFIKEN 6 1 VORWORT Kommentar zum Finanzplan 2013-2017

GEMEINDE FELSBERG FINANZPLAN 2013 2017 INHALTSVERZEICHNIS SEITE VORWORT 2 KURZINFORMATION & KENNZIFFERN 3 LAUFENDE RECHNUNG 4 INVESTITIONSPLAN 5 GRAFIKEN 6 1 VORWORT Kommentar zum Finanzplan 2013-2017

Jahresrechnung 2007 Buchs

GEMEINDEAMT DES KANTONS ZÜRICH Jahresrechnung 2007 Buchs Projektziel: Ausweis der Jahresrechnung 2007 der Gemeinde Buchs nach den neuen Rechnungslegungsstandards Neues Rechnungsmodell HRM2 vorgegebene

GEMEINDEAMT DES KANTONS ZÜRICH Jahresrechnung 2007 Buchs Projektziel: Ausweis der Jahresrechnung 2007 der Gemeinde Buchs nach den neuen Rechnungslegungsstandards Neues Rechnungsmodell HRM2 vorgegebene

Inhaltsverzeichnis Kapitel 15

Inhaltsverzeichnis Kapitel 15 15 Abschlusscheckliste und Termine 15.1 Abschlusscheckliste... 1 15.2 Termine... 4 15.3 Ablaufschemas... 4 Stand: 1.2.2013 Kapitel 15 -Abschlusscheckliste und Termine 15

Inhaltsverzeichnis Kapitel 15 15 Abschlusscheckliste und Termine 15.1 Abschlusscheckliste... 1 15.2 Termine... 4 15.3 Ablaufschemas... 4 Stand: 1.2.2013 Kapitel 15 -Abschlusscheckliste und Termine 15

Erfolgsrechnung. Handbuch RMSG, September 2017 Erfolgsrechnung 04 01

Erfolgsrechnung Handbuch RMSG, September 2017 Erfolgsrechnung 04 01 04 Erfolgsrechnung Rechtsgrundlagen: insbesondere Art. 110a, 110b, 110c GG; Art. 2, 3, 4 FHGV Die Erfolgsrechnung weist die Verminderungen

Erfolgsrechnung Handbuch RMSG, September 2017 Erfolgsrechnung 04 01 04 Erfolgsrechnung Rechtsgrundlagen: insbesondere Art. 110a, 110b, 110c GG; Art. 2, 3, 4 FHGV Die Erfolgsrechnung weist die Verminderungen

22.01 (1) Konzern-Schlussbilanzen. Konzern-Erfolgsrechnung 20_1 20_0 20_1. Ertrag./. Diverser Baraufwand./. Abschreibungen.

Konzern-Schlussbilanzen. Konzern-Erfolgsrechnung 20_1 20_0 20_1. Ertrag./. Diverser Baraufwand./. Abschreibungen.") 22.01 (1) Konzern-Schlussbilanzen Flüssige Mittel Debitoren Sachanlagen Aktienkapital Reserven Gewinn Bilanz 20_0 20_1 Konzern-Erfolgsrechnung 20_1 Ertrag./. Diverser Baraufwand./. Abschreibungen = Gewinn

22.01 (1) Konzern-Schlussbilanzen Flüssige Mittel Debitoren Sachanlagen Aktienkapital Reserven Gewinn Bilanz 20_0 20_1 Konzern-Erfolgsrechnung 20_1 Ertrag./. Diverser Baraufwand./. Abschreibungen = Gewinn

Rechnung 2005 Teil A

Teil A Antrag des Stadtrates an den Grossen Gemeinderat der Stadt Winterthur Die Jahresrechnung der Stadtgemeinde Winterthur wird wie folgt abgenommen: Die Laufende schliesst bei 1 222 152 558.04 Bruttoaufwand

Teil A Antrag des Stadtrates an den Grossen Gemeinderat der Stadt Winterthur Die Jahresrechnung der Stadtgemeinde Winterthur wird wie folgt abgenommen: Die Laufende schliesst bei 1 222 152 558.04 Bruttoaufwand

Fachempfehlung 10 Investitionsrechnung

Fachempfehlung 10 Empfehlung 1 Die umfasst wesentliche Ausgaben mit einer mehrjährigen Nutzungsdauer, sowie die dazugehörigen Investitionseinnahmen. Diese Ausgaben ermöglichen dem öffentlichen Gemeinwesen,

Fachempfehlung 10 Empfehlung 1 Die umfasst wesentliche Ausgaben mit einer mehrjährigen Nutzungsdauer, sowie die dazugehörigen Investitionseinnahmen. Diese Ausgaben ermöglichen dem öffentlichen Gemeinwesen,

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt. Handbuch über den Finanzhaushalt der Zürcher Gemeinden

Kanton Zürich Gemeindeamt Handbuch über den Finanzhaushalt der Zürcher Gemeinden Herausgeber Gemeindeamt, Gemeindefinanzen 8090 Zürich Telefon 043 259 83 30 www.gaz.zh.ch Bezug Das Handbuch über den Finanzhaushalt

Kanton Zürich Gemeindeamt Handbuch über den Finanzhaushalt der Zürcher Gemeinden Herausgeber Gemeindeamt, Gemeindefinanzen 8090 Zürich Telefon 043 259 83 30 www.gaz.zh.ch Bezug Das Handbuch über den Finanzhaushalt

GEMEINDE LENGNAU. Budget 2017 O R T S B Ü R G E R. Erläuterungen

GEMEINDE LENGNAU Budget 2017 O R T S B Ü R G E R Erläuterungen Budget 2017 1 1 GEMEINDE LENGNAU Erläuterungen zum Budget 2017 der Ortsbürgergemeinde a) Allgemeines Die Funktionen Ortsbürgerverwaltung und

GEMEINDE LENGNAU Budget 2017 O R T S B Ü R G E R Erläuterungen Budget 2017 1 1 GEMEINDE LENGNAU Erläuterungen zum Budget 2017 der Ortsbürgergemeinde a) Allgemeines Die Funktionen Ortsbürgerverwaltung und

Zweck der Finanzplanung Planungs- und Führungs- instrument Informationsmittel Allgemeines Die Zahlen sind in Franken Einwohnergemeinde

Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die Notwendigkeit und Zweckmässigkeit

Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die Notwendigkeit und Zweckmässigkeit

Kontenrahmen der Investitionsrechnung nach Sachgruppen

1 170.511-A4 Anhang 4 (Stand 01.05.2016) Kontenrahmen der Investitionsrechnung nach Sachgruppen Kontenstruktur: 4 + 2 Stellen; Muster: 9999.99 1- bis 4-stellige Sachgruppen sind generell verbindlich. In

1 170.511-A4 Anhang 4 (Stand 01.05.2016) Kontenrahmen der Investitionsrechnung nach Sachgruppen Kontenstruktur: 4 + 2 Stellen; Muster: 9999.99 1- bis 4-stellige Sachgruppen sind generell verbindlich. In

Empfehlung. Erläuterungen. Fachempfehlung Nr. 10 Investitionsrechnung

Nr. 10: Empfehlung 1 Die umfasst wesentliche Ausgaben mit einer mehrjährigen Nutzungsdauer, sowie die dazugehörigen Investitionseinnahmenn. Diese Ausgaben ermöglichen dem Gemeinwesen, ein produktives Kapital

Nr. 10: Empfehlung 1 Die umfasst wesentliche Ausgaben mit einer mehrjährigen Nutzungsdauer, sowie die dazugehörigen Investitionseinnahmenn. Diese Ausgaben ermöglichen dem Gemeinwesen, ein produktives Kapital

4.2.6 Geldflussrechnung

4.2.6 Geldflussrechnung 4.2.6.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 46 Inhalt Die Jahresrechnung umfasst a. die Bilanz, b. die Erfolgsrechnung, c. die Investitionsrechnung, d. die Geldflussrechnung,

4.2.6 Geldflussrechnung 4.2.6.1 Grundlagen Gesetz über den Finanzhaushalt der Gemeinden 46 Inhalt Die Jahresrechnung umfasst a. die Bilanz, b. die Erfolgsrechnung, c. die Investitionsrechnung, d. die Geldflussrechnung,

Bestandesrechnung Bestand am Bestand am Veränderung 1 AKTIVEN 6'454' % 5'545' % 908'510.

1 AKTIVEN 6'454'078.20 100.00% 5'545'567.84 100.00% 908'510.36 10 FINANZVERMÖGEN 3'008'447.01 46.61% 2'882'690.55 51.98% 125'756.46 100 FLÜSSIGE MITTEL 331'958.81 5.14% 304'277.05 5.49% 27'681.76 1000

1 AKTIVEN 6'454'078.20 100.00% 5'545'567.84 100.00% 908'510.36 10 FINANZVERMÖGEN 3'008'447.01 46.61% 2'882'690.55 51.98% 125'756.46 100 FLÜSSIGE MITTEL 331'958.81 5.14% 304'277.05 5.49% 27'681.76 1000

Informationsveranstaltung Fusionsprojekt Hinterrhein Nufenen Splügen Sufers. Hinterrhein: 12. Januar 2016 um 20:15 Uhr

Informationsveranstaltung Fusionsprojekt Hinterrhein Nufenen Splügen Sufers Hinterrhein: 12. Januar 2016 um 20:15 Uhr Nufenen: 13. Januar 2016 um 20:15 Uhr Splügen: 14. Januar 2016 um 20:00 Sufers: 15.

Informationsveranstaltung Fusionsprojekt Hinterrhein Nufenen Splügen Sufers Hinterrhein: 12. Januar 2016 um 20:15 Uhr Nufenen: 13. Januar 2016 um 20:15 Uhr Splügen: 14. Januar 2016 um 20:00 Sufers: 15.

Finanzbericht 2017/18

Finanzbericht 2017/18 report.davos.ch Logiernächte Logiernächte in DAVOS KLOSTERS Ganze Destination SOMMER 2016 2017 Diff. in % 2016 2017 Diff. in % 2016 2017 Diff. in % Hotels und Gruppenhäuser 383 772

Finanzbericht 2017/18 report.davos.ch Logiernächte Logiernächte in DAVOS KLOSTERS Ganze Destination SOMMER 2016 2017 Diff. in % 2016 2017 Diff. in % 2016 2017 Diff. in % Hotels und Gruppenhäuser 383 772

Einleitende Bemerkungen zur Jahresrechnung 2013

Jahresrechnung 2013 Kurzversion Einleitende Bemerkungen zur Jahresrechnung 2013 Laufende Rechnung Die Rechnung 2013 der Einwohnergemeinde Biel-Benken schliesst mit einem Aufwandüberschuss von Fr. 512 372.87

Jahresrechnung 2013 Kurzversion Einleitende Bemerkungen zur Jahresrechnung 2013 Laufende Rechnung Die Rechnung 2013 der Einwohnergemeinde Biel-Benken schliesst mit einem Aufwandüberschuss von Fr. 512 372.87

Soll Haben Soll Haben Soll Haben 10'059' '596' ' Total Aufwand Total Ertrag. Aufwandüberschuss Ertragsüberschuss

Übersicht Rechnung 2015 Voranschlag 2016 Rechnung 2016 Soll Haben Soll Haben Soll Haben 1. Laufende Rechnung 9'310'805.19 9'308'750 Total Aufwand Total Ertrag 9'596'712.77 296'760.50 545'750 Aufwandüberschuss

Übersicht Rechnung 2015 Voranschlag 2016 Rechnung 2016 Soll Haben Soll Haben Soll Haben 1. Laufende Rechnung 9'310'805.19 9'308'750 Total Aufwand Total Ertrag 9'596'712.77 296'760.50 545'750 Aufwandüberschuss