Definition: Anforderung an Rechnungslegungsdaten, ein den tatsächlichen Verhältnissen entsprechendes Bild von der Vermögens-, Finanz- und Ertragslage

|

|

|

- Clemens Knopp

- vor 5 Jahren

- Abrufe

Transkript

1 Infoveranstaltung vom

2 2

3 3

4 4

5 Definition: Anforderung an Rechnungslegungsdaten, ein den tatsächlichen Verhältnissen entsprechendes Bild von der Vermögens-, Finanz- und Ertragslage zu vermitteln. 5

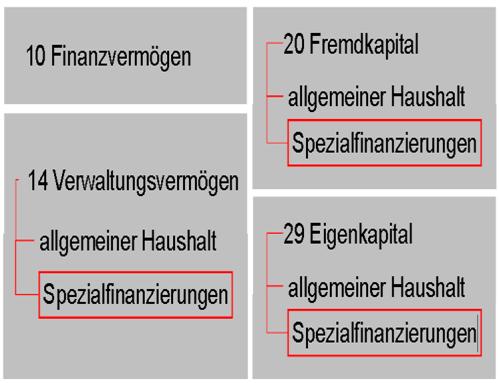

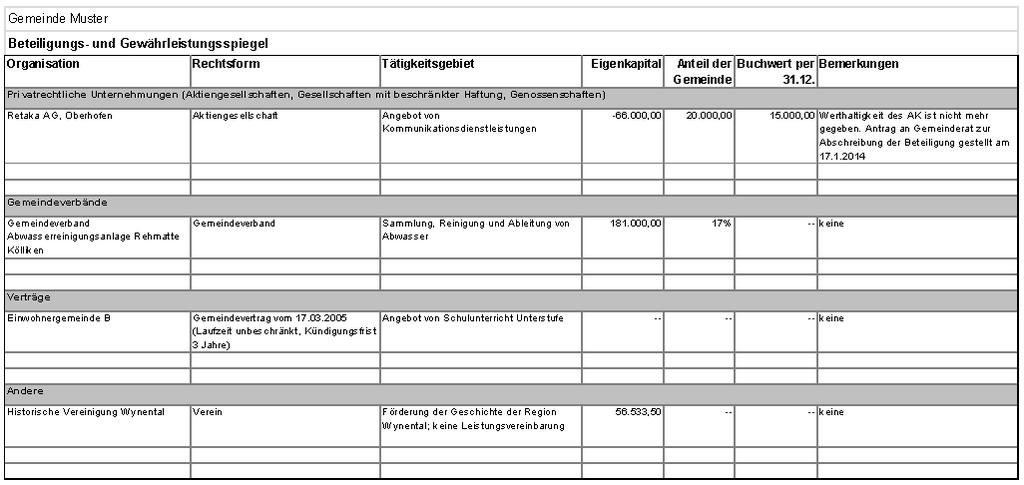

6 HRM1: Laufende Rechnung Dynamische Rechnung -> Aufzeigen Aufwand/Ertrag HRM2: Erfolgsrechnung Dynamische, zeitraumbezogene Rechnung -> Aufzeigen Aufwand/Ertrag Investitionsrechnung Dynamische Rechnung -> Aufzeigen Einnahmen/Ausgaben Investitionsrechnung Dynamische Rechnung -> Aufzeigen Einnahmen/Ausgaben HRM1: Bestandesrechnung Momentaufnahme -> Aufzeigen Vermögens- und Kapitallage HRM2: Bilanz - Neubewertungen - Rückstellungen - Rechnungsabgrenzung - SF aufgehoben, auf EK/FK verteilt - Bilanzgewinn/-fehlbetrag Passivseite Anhang Kleiner Anhang - Verpflichtungskredite - Eventualverpflichtungen, Bürgschaften, Leasing - Finanzierungsausweis Anhang Erweiterter Anhang - EK-Nachweis - Rückstellungsspiegel - Beteiligungs-/Gewährleistungsspiegel - Anlagespiegel - Kennzahlen - Beurteilung Vermögens-/Ertragslage, Verpflichtungen und Risiken 6

7 HRM1: HRM2 (neu): Dreistufige Erfolgsrechnung Geldflussrechnung Abteilungen: Wie bisher: 0 = Allgemeneine Verwaltung 1 = Öffentliche Ordnung und Sicherheit, Verteidigung 2 = Bildung 3 = Kultur, Sport und Freizeit 4 = Gesundheit 5 = Soziale Sicherheit 6 = Verkehr und Nachrichtenübermittlung 7 = Umwelt und Raumordnung 8 = Volkswirtschaft 9 = Finanzen und Steuern 7

8 Funktionale Gliederung: Erfolgsrechnung: Bsp: Dienstleistungen Dritter (alt: ) 8

9 9

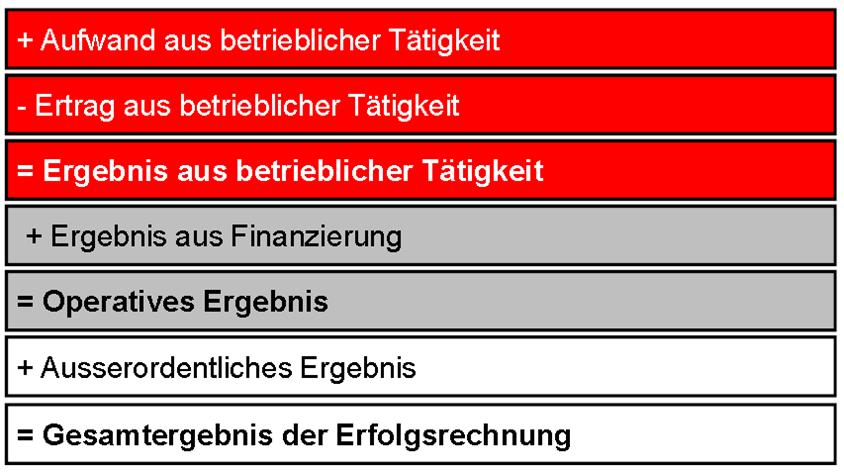

10 Gestufter Erfolgsausweis 10

Aussagen: Operatives Ergebnis (Ergebnis betrieblicher Tätigkeit + Ergebnis Finanzierung) Ausserordentliches Ergebnis (Bsp.")

11 Dreistufige Erfolgsrechnung Grundlage ist die Artengliederung Kostenarten 39 u. 49 wird nicht berücksichtigt (interne Verrechnungen steuerfinanziert) Aussagen: Operatives Ergebnis (Ergebnis betrieblicher Tätigkeit + Ergebnis Finanzierung) Ausserordentliches Ergebnis (Bsp. Entnahme Aufwertungsreserve) Gesamtergebnis Erfolgsrechnung (Operatives und a.o. Ergebnis) Gesamtergebnis = Ertrags- oder Aufwandüberschuss Zu erstellen für: EG bzw. OG ohne Spezialfinanzierung (Eigenwirtschaftsbetriebe) die einzelnen Spezialfinanzierungen EG bzw. OG inkl. Spezialfinanzierung Dreistufige Erfolgsrechnung: Fahrwangen Budget 2014 EG ohne Spezialfinanzierung 11

12 Dreistufige Erfolgsrechnung: Fahrwangen Budget 2014 Wasserversorgung 12

13 Anlagebuchhaltung: Rückerfassung der letzten 20 Jahre Aussagekräftige Dokumentation der Anlagen Nettoprinzip: Subventionen und weitere Einnahmen zugewiesen Korrekte Kontozuweisung Investitionsrechnung/Bilanz/Erfolgsrechnung Korrekte Zuweisung Abschreibungskategorien Verbuchung effektive Wertminderungen Aussagen über aktuelle Vermögenswerte Aufwertungsreserven: Entstehen durch Rückerfassung der Investitionen und durch die Neubewertungen Gehören zum Eigenkapital Unterscheidung EG, OG und Spezialfinanzierung Deckung Mehraufwand Abschreibungen 13

14 Erfassungstool Fahrwangen Total 118 Einträge Erfassungstool Fahrwangen: Abschreibungen/Restwert 14

15 Mitternachtsvermehrung Verwendung Aufwertungsreserven: Entnahme, wenn Abschreibungen HRM2 grösser als Abschreibungen HRM1 Entnahme, darf nicht grösser sein als Differenz Differenz wird eingefroren für Folgejahre Muss als a.o. Ertrag ausgewiesen werden Keine zusätzliche Entnahme für Ausgleich Rechnung erlaubt (muss Aufwandüberschuss ausgewiesen werden) Entnahme für unbestimmte Dauer (Weisung Kanton oder aufgebraucht) 15

16 Berechnung Entnahme Aufwertungsreserve für Budget 2014: Entnahme aus Aufwertungsreserve ist ein a.o. Ertrag 16

Innerhalb Funktion pro Sachgruppe (Strasse, Hochbauten, Tiefbauten, Mobilien etc.")

17 Abschreibungen: Linear nach Abschreibungsdauer (Vorgabe) Verbuchung pro Funktion (Verwaltung, Schulliegenschaft etc.) Innerhalb Funktion pro Sachgruppe (Strasse, Hochbauten, Tiefbauten, Mobilien etc.) Viele verschiedene Abschreibungskonti Keine zusätzlichen Abschreibungen mehr erlaubt 17

18 Neuigkeiten/Änderungen im Budget 2014: Umrechnung 2012 als Basis/Vergleich 2014 Aufwände in Abteilungen 0-8 höher (Abschreibungen) 18

19 Herausforderungen: Keine oder nur bedingte Vergleichbarkeit mit Vorjahren Kommunikation/Information Umstellung EDV Keine Veränderung Finanzlage trotz höherem Eigenkapital 19

20 Text Besoldungsanteil/Lehrerlohn Fahrwangen 597' ' '561 Besoldungsanteil/Lehererloh Regos 469' ' '109 Verrechnung an Partnergemeinden -20'788-12'374-8'989 Spitaldefizit 0 258' '600 TOTAL AUFWAND Besoldung/Spitaldefizit 1'046' ' '281 Mehrbelastung 2014 gegenüber '197 abzügl. Ausgleichsbeitrag Spitalfinanzierung -198'404 Effektive Mehrbelastung '793 20

21 Vergleich mit anderen Gemeinden Differenz (+=Mehrbelastung) Seengen -458 Meisterschwanden 47'215 Egliswil 49'280 Fahrwangen 71'793 Sarmenstorf 127'018 21

22 22

Grüsch (AfG GEFIS HRM2)

") Allgemeine Daten 2016 2017 +/- Einwohner 2'049 2'074 25 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 0.800 0.800 0 RP-Index in % 79.5 74.7-4.8 Finanzkennzahlen

Allgemeine Daten 2016 2017 +/- Einwohner 2'049 2'074 25 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 0.800 0.800 0 RP-Index in % 79.5 74.7-4.8 Finanzkennzahlen

Anhang 1: Aufbau des Rechnungswesens (Art. 17)

") Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Anhang : Aufbau des Rechnungswesens (Art. 7) (Stand. Januar 06). Finanzvermögen Das Finanzvermögen wird wie folgt unterteilt: a) flüssige Mittel und kurzfristige Geldanlagen; b) Forderungen; c) kurzfristige

Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner

CHF/Einwohner") Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner HRM 1 Allgemeine Daten 2011 2012 2013 2014 2015 +/- Einwohner 193'388 193'920 182'398 177'285 120'060-57'225 Steuerfuss in % 104.776 104.243 102.581 100.826

Kt. Graubünden (AfG GEFIS HRM1) CHF/Einwohner HRM 1 Allgemeine Daten 2011 2012 2013 2014 2015 +/- Einwohner 193'388 193'920 182'398 177'285 120'060-57'225 Steuerfuss in % 104.776 104.243 102.581 100.826

Vals (AfG GEFIS HRM2)

") Vals (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2015 2016 +/- Einwohner 990 984-6 Steuerfuss in % 100.000 100.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 1.000 1.000 0 Finanzkraftgruppe

Vals (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2015 2016 +/- Einwohner 990 984-6 Steuerfuss in % 100.000 100.000 0 Handänderungssteuer in % 2.000 2.000 0 Liegenschaftssteuer in 1.000 1.000 0 Finanzkraftgruppe

Klosters-Serneus (AfG GEFIS HRM2)

") Klosters-Serneus (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2016 Einwohner 4'476 Steuerfuss in % 90.200 Handänderungssteuer in % 2.000 Liegenschaftssteuer in 0.500 RP-Index in % 134.0 Finanzkennzahlen 2016

Klosters-Serneus (AfG GEFIS HRM2) HRM 2 Allgemeine Daten 2016 Einwohner 4'476 Steuerfuss in % 90.200 Handänderungssteuer in % 2.000 Liegenschaftssteuer in 0.500 RP-Index in % 134.0 Finanzkennzahlen 2016

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Inhalt

Calanca (AfG GEFIS HRM2)

") Calanca (AfG GEFIS HRM2) Region: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Allgemeine Daten 2015 2016 +/- Einwohner 187 192 5 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000

Calanca (AfG GEFIS HRM2) Region: Moesa BFS Nr: 3837 HRM 2 www.comunedicalanca.ch Allgemeine Daten 2015 2016 +/- Einwohner 187 192 5 Steuerfuss in % 90.000 90.000 0 Handänderungssteuer in % 2.000 2.000

34 Finanzaufwand 1'059' ' ' Finanzertrag 2'771'300 2'725'400 2'589'915 Ergebnis aus Finanzierung 1'712'100 1'856'800 1'888'468

Einwohnergemeinde Wohlen Beilage 1 OHNE Spezialfinanzierungen Dreistufiger Erfolgsausweis (in CHF) Einwohnergemeinde Budget Budget Rechnung Erfolgsrechnung 2019 2018 2017 OHNE Spezialfinanzierung CHF CHF

Einwohnergemeinde Wohlen Beilage 1 OHNE Spezialfinanzierungen Dreistufiger Erfolgsausweis (in CHF) Einwohnergemeinde Budget Budget Rechnung Erfolgsrechnung 2019 2018 2017 OHNE Spezialfinanzierung CHF CHF

Gemeinde Fislisbach. Erfahrungen aus der praktischen Umsetzung von HRM2. Richard Schraner, Leiter Finanzen, Fislisbach

Gemeinde Fislisbach Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen, Fislisbach Inhalt HRM2 Umsetzung in der Praxis Stand der HRM2-Umsetzung in der Software Ziel Die

Gemeinde Fislisbach Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen, Fislisbach Inhalt HRM2 Umsetzung in der Praxis Stand der HRM2-Umsetzung in der Software Ziel Die

Gemeinde Fislisbach. Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen

Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen Inhalt HRM2 Umsetzung in der Praxis Stand der HRM2-Umsetzung in der Software Ziel Die Umsetzung von HRM2 für die eigene

Erfahrungen aus der praktischen Umsetzung von HRM2 Richard Schraner, Leiter Finanzen Inhalt HRM2 Umsetzung in der Praxis Stand der HRM2-Umsetzung in der Software Ziel Die Umsetzung von HRM2 für die eigene

Das Harmonisierte Rechnungsmodell (HRM) Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden

Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden") Das Harmonisierte Rechnungsmodell (HRM) Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden Schulung Einführung HRM, März / April 2017 Agenda > Geschichte und Entstehung des HRM > Aufbau und Elemente

Das Harmonisierte Rechnungsmodell (HRM) Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden Schulung Einführung HRM, März / April 2017 Agenda > Geschichte und Entstehung des HRM > Aufbau und Elemente

Gestufter Erfolgsausweis Einwohnergemeinde ERFOLGSRECHNUNG Budget 2013 Budget 2012 Rechnung 2011 Betrieblicher Aufwand 8'149'265.00 7'776'200.00 7'805'736.58 30 Personalaufwand 2'464'585.00 2'344'650.00

Gestufter Erfolgsausweis Einwohnergemeinde ERFOLGSRECHNUNG Budget 2013 Budget 2012 Rechnung 2011 Betrieblicher Aufwand 8'149'265.00 7'776'200.00 7'805'736.58 30 Personalaufwand 2'464'585.00 2'344'650.00

Gemeinde Widen DREISTUFIGER ERFOLGSAUSWEIS ORTSBÜRGERGEMEINDE Datum

Gemeinde Widen DREISTUFIGER ERFOLGSAUSWEIS ORTSBÜRGERGEMEINDE ERFOLGSRECHNUNG Budget Budget Rechnung 2019 2018 2017 Betrieblicher Aufwand 54'719 53'763 46'370.75 30 Personalaufwand 2'000 2'000 2'425.45

Gemeinde Widen DREISTUFIGER ERFOLGSAUSWEIS ORTSBÜRGERGEMEINDE ERFOLGSRECHNUNG Budget Budget Rechnung 2019 2018 2017 Betrieblicher Aufwand 54'719 53'763 46'370.75 30 Personalaufwand 2'000 2'000 2'425.45

REFORM RECHNUNGSLEGUNG KANTONE UND GEMEINDEN

KONFERENZ DER KANTONALEN AUFSICHTSSTELLEN ÜBER DIE GEMEINDEFINANZEN CONFERENCE DES AUTORITES CANTONALES DE SURVEILLANCE DES FINANCES COMMUNALES CONFERENZA DELLE AUTORITA DI VIGILANZIA SULLE FINANZE DEI

KONFERENZ DER KANTONALEN AUFSICHTSSTELLEN ÜBER DIE GEMEINDEFINANZEN CONFERENCE DES AUTORITES CANTONALES DE SURVEILLANCE DES FINANCES COMMUNALES CONFERENZA DELLE AUTORITA DI VIGILANZIA SULLE FINANZE DEI

Jahresrechnung 2017 Medienorientierung

Jahresrechnung 2017 Medienorientierung Regierungsrätin Barbara Janom Steiner Chur, 14. März 2018 1 Die Ergebnisse der Jahresrechnung 2017 Rechnung 2016 Budget inkl. NK 2017 Rechnung 2017 Differenz zur

Jahresrechnung 2017 Medienorientierung Regierungsrätin Barbara Janom Steiner Chur, 14. März 2018 1 Die Ergebnisse der Jahresrechnung 2017 Rechnung 2016 Budget inkl. NK 2017 Rechnung 2017 Differenz zur

Erläuterungen Ortsbürgergemeinde Bözen

Erläuterungen Ortsbürgergemeinde Bözen a) Allgemeines Die Ortsbürgerverwaltung schliesst mit einem Ertragsüberschuss von Fr. 5'550.00 (Kto. 9990.9000.00) ab, welcher dem Eigenkapital gutgeschrieben wird.

Erläuterungen Ortsbürgergemeinde Bözen a) Allgemeines Die Ortsbürgerverwaltung schliesst mit einem Ertragsüberschuss von Fr. 5'550.00 (Kto. 9990.9000.00) ab, welcher dem Eigenkapital gutgeschrieben wird.

Einleitende Bemerkungen zur Jahresrechnung 2013

Jahresrechnung 2013 Kurzversion Einleitende Bemerkungen zur Jahresrechnung 2013 Laufende Rechnung Die Rechnung 2013 der Einwohnergemeinde Biel-Benken schliesst mit einem Aufwandüberschuss von Fr. 512 372.87

Jahresrechnung 2013 Kurzversion Einleitende Bemerkungen zur Jahresrechnung 2013 Laufende Rechnung Die Rechnung 2013 der Einwohnergemeinde Biel-Benken schliesst mit einem Aufwandüberschuss von Fr. 512 372.87

Budget Kurzfassung

Budget 2019 Kurzfassung 1 ERGEBNISÜBERSICHT Budget 2019 Budget 2018 Rechnung 2017 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag ERFOLGSRECHNUNG 15'134'900.50 15'141'711.00 15'214'963.00 15'269'811.00 16'193'839.52

Budget 2019 Kurzfassung 1 ERGEBNISÜBERSICHT Budget 2019 Budget 2018 Rechnung 2017 Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag ERFOLGSRECHNUNG 15'134'900.50 15'141'711.00 15'214'963.00 15'269'811.00 16'193'839.52

HRM2 bei den Aargauer Gemeinden Drei Jahre nach der Umstellung die Lehren daraus

HRM2 bei den Aargauer Gemeinden Drei Jahre nach der Umstellung die Lehren daraus Marc O. Schmellentin, Leiter Finanzaufsicht Gemeinden Kanton Aargau 24. August 2017 Agenda 1. Gemeindestruktur im Aargau

HRM2 bei den Aargauer Gemeinden Drei Jahre nach der Umstellung die Lehren daraus Marc O. Schmellentin, Leiter Finanzaufsicht Gemeinden Kanton Aargau 24. August 2017 Agenda 1. Gemeindestruktur im Aargau

Gemeinde A (in 1000 Fr.)

") - 21 - Anhang 3 zur Botschaft 12.33 (11.224) Gemeinde A Finanzschwache Gemeinde Erfolgsausweis nach HRM1 Gemeinde A (in 1000 Fr.) Rechnung 2010 Soll Haben 90 LAUFENDE RECHNUNG 900 Überschuss 2'265 2'265

- 21 - Anhang 3 zur Botschaft 12.33 (11.224) Gemeinde A Finanzschwache Gemeinde Erfolgsausweis nach HRM1 Gemeinde A (in 1000 Fr.) Rechnung 2010 Soll Haben 90 LAUFENDE RECHNUNG 900 Überschuss 2'265 2'265

Erläuterungen zum Budget 2015 der Einwohnergemeinde Waltenschwil inkl. Festsetzung des unveränderten Steuerfusses von 106 %.

Traktandum 6: Beschlussfassung über das Budget 2015 Erläuterungen zum Budget 2015 der Einwohnergemeinde Waltenschwil inkl. Festsetzung des unveränderten Steuerfusses von 106 %. a) Harmonisiertes Rechnungsmodell

Traktandum 6: Beschlussfassung über das Budget 2015 Erläuterungen zum Budget 2015 der Einwohnergemeinde Waltenschwil inkl. Festsetzung des unveränderten Steuerfusses von 106 %. a) Harmonisiertes Rechnungsmodell

Jahresrechnung. Politische Gemeinde. Einwohner Oberweningen. Ablieferung an Vorsteherschaft

8165 Oberweningen Einwohner 1601 Jahresrechnung 2008 Ablieferung an Vorsteherschaft 20.03.2009 Abnahmebeschluss Vorsteherschaft 24.03.2009 Ablieferung an Rechnungsprüfungskommission 31.03.2009 Abnahmebeschluss

8165 Oberweningen Einwohner 1601 Jahresrechnung 2008 Ablieferung an Vorsteherschaft 20.03.2009 Abnahmebeschluss Vorsteherschaft 24.03.2009 Ablieferung an Rechnungsprüfungskommission 31.03.2009 Abnahmebeschluss

Jahresrechnung Medienorientierung vom 22. März 2017

Jahresrechnung 2016 Medienorientierung vom 22. März 2017 Aufwandüberschuss 2016 in Mio. CHF 197.0 193.6 132.2 68.4 68.4 68.1 89.5 87.4 82.6 60.0 37.3 18.1 5.2 12.8 23.3-3.9-1.0-48.4-50.5-27.5-41.3-43.7-33.3-57.4-49.3-87.7

Jahresrechnung 2016 Medienorientierung vom 22. März 2017 Aufwandüberschuss 2016 in Mio. CHF 197.0 193.6 132.2 68.4 68.4 68.1 89.5 87.4 82.6 60.0 37.3 18.1 5.2 12.8 23.3-3.9-1.0-48.4-50.5-27.5-41.3-43.7-33.3-57.4-49.3-87.7

HRM2 für Nicht-Finanzfachleute

Umsetzung des neuen Gemeindegesetzes HRM2 für Nicht-Finanzfachleute Fachtagung Fachsektion Gemeindeschreiber/-in VZGV vom 9. November 2017 Thomas Kuoni, Direktor 9. November 2017, Seite 1 HRM2 kommt HRM2

Umsetzung des neuen Gemeindegesetzes HRM2 für Nicht-Finanzfachleute Fachtagung Fachsektion Gemeindeschreiber/-in VZGV vom 9. November 2017 Thomas Kuoni, Direktor 9. November 2017, Seite 1 HRM2 kommt HRM2

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Jahresrechnung

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 12 Jahresrechnung

Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG)

") Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG) vom 21. Oktober 2009 Der Landrat von Nidwalden, gestützt auf Art. 60 und in Ausführung von Art. 70 90 der Kantonsverfassung,

Gesetz über den Finanzhaushalt der Gemeinden (Gemeindefinanzhaushaltgesetz, GemFHG) vom 21. Oktober 2009 Der Landrat von Nidwalden, gestützt auf Art. 60 und in Ausführung von Art. 70 90 der Kantonsverfassung,

Jahresrechnung 2007 Buchs

GEMEINDEAMT DES KANTONS ZÜRICH Jahresrechnung 2007 Buchs Projektziel: Ausweis der Jahresrechnung 2007 der Gemeinde Buchs nach den neuen Rechnungslegungsstandards Neues Rechnungsmodell HRM2 vorgegebene

GEMEINDEAMT DES KANTONS ZÜRICH Jahresrechnung 2007 Buchs Projektziel: Ausweis der Jahresrechnung 2007 der Gemeinde Buchs nach den neuen Rechnungslegungsstandards Neues Rechnungsmodell HRM2 vorgegebene

Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2015 (nach HRM2)

") Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2015 (nach HRM2) Seite 2 von 44 Inhaltsverzeichnis 1 BERICHTERSTATTUNG...4 2 ECKDATEN...8 2.1 Übersicht...8 2.2 Selbstfinanzierung...9 2.3 Gestufte

Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2015 (nach HRM2) Seite 2 von 44 Inhaltsverzeichnis 1 BERICHTERSTATTUNG...4 2 ECKDATEN...8 2.1 Übersicht...8 2.2 Selbstfinanzierung...9 2.3 Gestufte

Schulgemeinden HRM2 BUDGET / FINANZPLAN Standard-Dokumentation

Schulgemeinden HRM2 BUDGET / FINANZPLAN Standard-Dokumentation 27. November 2015 Hinweise individuell zu ergänzen Veränderungen / Ergänzungen gegenüber der letzten Version vom 9. Dezember 2014 65 2012

Schulgemeinden HRM2 BUDGET / FINANZPLAN Standard-Dokumentation 27. November 2015 Hinweise individuell zu ergänzen Veränderungen / Ergänzungen gegenüber der letzten Version vom 9. Dezember 2014 65 2012

Breil/Brigels (AfG GEFIS HRM1)

") Breil/Brigels (AfG GEFIS HRM1) BFS Nr: 3981 www.breil.ch Allgemeine Daten 2013 2014 2015 2016 2017 +/- Einwohner 1'290 1'278 1'258 1'263 1'248-15 Steuerfuss in % 100.000 100.000 100.000 100.000 100.000

Breil/Brigels (AfG GEFIS HRM1) BFS Nr: 3981 www.breil.ch Allgemeine Daten 2013 2014 2015 2016 2017 +/- Einwohner 1'290 1'278 1'258 1'263 1'248-15 Steuerfuss in % 100.000 100.000 100.000 100.000 100.000

Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2016 (nach HRM2)

") Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2016 (nach HRM2) Seite 2 von 48 Inhaltsverzeichnis 1 BERICHTERSTATTUNG...4 2 ECKDATEN...8 2.1 Übersicht...8 2.2 Selbstfinanzierung...9 2.3 Gestufte

Röm.-kath. Kirchgemeinde 4900 Langenthal JAHRESRECHNUNG 2016 (nach HRM2) Seite 2 von 48 Inhaltsverzeichnis 1 BERICHTERSTATTUNG...4 2 ECKDATEN...8 2.1 Übersicht...8 2.2 Selbstfinanzierung...9 2.3 Gestufte

Budget Zweckverband Schiessplatz Wehntal 8185 Oberweningen. Ablieferung an Vorsteherschaft

Zweckverband Schiessplatz Wehntal 8185 Oberweningen Budget 2019 Ablieferung an Vorsteherschaft 02.07.2018 Abnahmebeschluss Vorsteherschaft 09.07.2018 Ablieferung an Rechnungsprüfungskommission 11.09.2018

Zweckverband Schiessplatz Wehntal 8185 Oberweningen Budget 2019 Ablieferung an Vorsteherschaft 02.07.2018 Abnahmebeschluss Vorsteherschaft 09.07.2018 Ablieferung an Rechnungsprüfungskommission 11.09.2018

Informationsveranstaltung Vernehmlassung FHVG März 2012 Harmonisiertes Rechnungslegungsmodell 2 (HRM2) für die Bündner Gemeinden

für die Bündner Gemeinden") Informationsveranstaltung Vernehmlassung FHVG März 2012 Harmonisiertes Rechnungslegungsmodell 2 (HRM2) für die Bündner Gemeinden Graubünden AfG, März 2012 2 Gesetzliche Grundlagen für HRM2 Finanzhaushaltsgesetz

Informationsveranstaltung Vernehmlassung FHVG März 2012 Harmonisiertes Rechnungslegungsmodell 2 (HRM2) für die Bündner Gemeinden Graubünden AfG, März 2012 2 Gesetzliche Grundlagen für HRM2 Finanzhaushaltsgesetz

Jahresrechnung Medienorientierung vom 23. März 2016

Medienorientierung vom 23. März 2016 Kanton Luzern mit positivem Rechnungsabschluss (falls nicht anders angegeben in Mio. Fr.) R 2014 B 2015 1 R 2015 Abw. absolut Abw. in % Betrieblicher Aufwand 2'685.7

Medienorientierung vom 23. März 2016 Kanton Luzern mit positivem Rechnungsabschluss (falls nicht anders angegeben in Mio. Fr.) R 2014 B 2015 1 R 2015 Abw. absolut Abw. in % Betrieblicher Aufwand 2'685.7

Behördenorientierung Ev.-ref. Landeskirche

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Behördenorientierung Ev.-ref. Landeskirche 19. September 2019 Agenda Gesetzliche Grundlagen Wesentliche Neuerungen im Finanzhaushalt Rechnungslegung

Kanton Zürich Direktion der Justiz und des Innern Gemeindeamt Behördenorientierung Ev.-ref. Landeskirche 19. September 2019 Agenda Gesetzliche Grundlagen Wesentliche Neuerungen im Finanzhaushalt Rechnungslegung

Reformierte Kirchgemeinde Konolfingen. Finanzplan Kultur, Sport und Freizeit, Kirche. Kirchen und religiöse Angelegenheiten.

Leitdaten Körperschaft Titel Titel Funktion einstufig Titel Funktion dreistufig Reformierte Kirchgemeinde Konolfingen Finanzplan 2018-2023 Kultur, Sport und Freizeit, Kirche Kirchen und religiöse Angelegenheiten

Leitdaten Körperschaft Titel Titel Funktion einstufig Titel Funktion dreistufig Reformierte Kirchgemeinde Konolfingen Finanzplan 2018-2023 Kultur, Sport und Freizeit, Kirche Kirchen und religiöse Angelegenheiten

Gemeinde Murten. Projekt HRM2. Pierre Spielmann 8. November 2011

Projekt HRM2 Pierre Spielmann 8. November 2011 Inhaltsübersicht Einführung Projekt Musterrechnung HRM2 Erkenntnisse aus dem Projekt Weiteres Vorgehen Einführung Was ist HRM2? Harmonisiertes Rechnungslegungsmodell

Projekt HRM2 Pierre Spielmann 8. November 2011 Inhaltsübersicht Einführung Projekt Musterrechnung HRM2 Erkenntnisse aus dem Projekt Weiteres Vorgehen Einführung Was ist HRM2? Harmonisiertes Rechnungslegungsmodell

zur Änderung des Gesetzes über den Finanzhaushalt des Staates (Anpassung an das neue harmonisierte Rechnungslegungsmodell)

") Gesetz vom 6. Oktober 2010 Inkrafttreten: 01.01.2011 zur Änderung des Gesetzes über den Finanzhaushalt des Staates (Anpassung an das neue harmonisierte Rechnungslegungsmodell) Der Grosse Rat des Kantons

Gesetz vom 6. Oktober 2010 Inkrafttreten: 01.01.2011 zur Änderung des Gesetzes über den Finanzhaushalt des Staates (Anpassung an das neue harmonisierte Rechnungslegungsmodell) Der Grosse Rat des Kantons

Aufgaben- und Finanzplan

Aufgaben- und Finanzplan 2017-2020 Medienorientierung vom 21. Oktober 2016 Konsul 2015-1302 Hochrechnung 2016 Hochrechnung Abweichungen Ist 2015 B 2016* (falls nicht anders angegeben in Mio. Fr.) 2016

Aufgaben- und Finanzplan 2017-2020 Medienorientierung vom 21. Oktober 2016 Konsul 2015-1302 Hochrechnung 2016 Hochrechnung Abweichungen Ist 2015 B 2016* (falls nicht anders angegeben in Mio. Fr.) 2016

Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF)

") Anhang 2 1 (Stand 1. Januar 2017) Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF) 1. Kontenrahmen Bilanz 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel und kurzfristige Geldanlagen

Anhang 2 1 (Stand 1. Januar 2017) Kontenrahmen für Bilanz, Erfolgs- und Investitionsrechnung ( 2 Abs. 1 VAF) 1. Kontenrahmen Bilanz 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel und kurzfristige Geldanlagen

HRM2 Erfahrungen eines Pilotprojektes

Gemeinde Fislisbach HRM2 Erfahrungen eines Pilotprojektes Sicht aus der Praxis Thurgauer Finanzverwalter/innen-Tag 2011 Richard Schraner 27.10.2011 Richard Schraner, 1967 verheiratet, 2 Töchter 12 und

Gemeinde Fislisbach HRM2 Erfahrungen eines Pilotprojektes Sicht aus der Praxis Thurgauer Finanzverwalter/innen-Tag 2011 Richard Schraner 27.10.2011 Richard Schraner, 1967 verheiratet, 2 Töchter 12 und

Finanzplan 2018 bis 2023

Reformierte Kirchgemeinde Unterseen www.kirche-unterseen.ch Finanzplan 2018 bis 2023 Kirchgemeinderat 13. November 2018 Vorbericht 1. Vorbemerkung Per 1. Januar 2019 sind die Kirchgemeinden verpflichtet,

Reformierte Kirchgemeinde Unterseen www.kirche-unterseen.ch Finanzplan 2018 bis 2023 Kirchgemeinderat 13. November 2018 Vorbericht 1. Vorbemerkung Per 1. Januar 2019 sind die Kirchgemeinden verpflichtet,

Voranschlag 2016 - Aufwandüberschuss von 58,2 Mio. Franken

Staatskanzlei Information Rathaus / Barfüssergasse 24 4509 Solothurn Telefon 032 627 20 70 Telefax 032 627 21 26 kanzlei@sk.so.ch www.so.ch Medienmitteilung Voranschlag 2016 - Aufwandüberschuss von 58,2

Staatskanzlei Information Rathaus / Barfüssergasse 24 4509 Solothurn Telefon 032 627 20 70 Telefax 032 627 21 26 kanzlei@sk.so.ch www.so.ch Medienmitteilung Voranschlag 2016 - Aufwandüberschuss von 58,2

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 10 Ausserordentliche

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 10 Ausserordentliche

A1. 31 Sach- und übriger Betriebsaufwand. 41 Regalien und Konzessionen. 33 Abschreibungen Verwaltungsvermögen

1 621.1-A1 Anhang 1 zu Artikel 18 und 83 (Stand 01.01.2017) Finanzbuchhaltung Gliederung der Jahresrechnung nach Kontenklassen und Sachgruppen Verwaltungsrechnung Erfolgsrechnung Investitionsrechnung 1

1 621.1-A1 Anhang 1 zu Artikel 18 und 83 (Stand 01.01.2017) Finanzbuchhaltung Gliederung der Jahresrechnung nach Kontenklassen und Sachgruppen Verwaltungsrechnung Erfolgsrechnung Investitionsrechnung 1

Staatsrechnung 2016 Zahlen im Überblick

Staatsrechnung 2016 Zahlen im Überblick 1 Impressum Appenzell Ausserrhoden Departement Finanzen Amt für Finanzen, Regierungsgebäude, 9102 Herisau www.ar.ch Vertrieb Dienstleistungs- und Materialzentrale

Staatsrechnung 2016 Zahlen im Überblick 1 Impressum Appenzell Ausserrhoden Departement Finanzen Amt für Finanzen, Regierungsgebäude, 9102 Herisau www.ar.ch Vertrieb Dienstleistungs- und Materialzentrale

Reformierte Kirche Belp-Belpberg-Toffen. Budget Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2)

") Reformierte Kirche Belp-Belpberg-Toffen Budget 2019 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Inhaltsverzeichnis Seite Inhaltsverzeichnis 2 Vorbericht

Reformierte Kirche Belp-Belpberg-Toffen Budget 2019 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Inhaltsverzeichnis Seite Inhaltsverzeichnis 2 Vorbericht

Jahresrechnung 2014 des Kantons Graubünden

Jahresrechnung 214 des Kantons Graubünden Medienorientierung Chur, 26. März 215 1 In Kürze Zweite Jahresrechnung nach HRM2: Vergleich mit Vorjahr Gesamtergebnis: Ertragsüberschuss von 55,2 Millionen Hohe

Jahresrechnung 214 des Kantons Graubünden Medienorientierung Chur, 26. März 215 1 In Kürze Zweite Jahresrechnung nach HRM2: Vergleich mit Vorjahr Gesamtergebnis: Ertragsüberschuss von 55,2 Millionen Hohe

ERFOLGSRECHNUNG. Gemeinde Mägenwil EINWOHNERGEMEINDE

3 Aufwand 9'204'450 9'159'600 8'693'022.47 30 Personalaufwand 1'628'750 1'644'850 1'592'082.99 300 Behörden und Kommissionen 137'500 157'200 142'244.25 3000 Löhne, Tag- und Sitzungsgelder an Behörden und

3 Aufwand 9'204'450 9'159'600 8'693'022.47 30 Personalaufwand 1'628'750 1'644'850 1'592'082.99 300 Behörden und Kommissionen 137'500 157'200 142'244.25 3000 Löhne, Tag- und Sitzungsgelder an Behörden und

Öffentliche Finanzen des Kantons Aargau 2014 Übersicht

Öffentliche Finanzen des Kantons Aargau 2014 Übersicht Stand und Entwicklung der öffentlichen Finanzen des Kantons Aargau September 2015 DEPARTEMENT FINANZEN UND RESSOURCEN Abteilung Finanzen In Kürze

Öffentliche Finanzen des Kantons Aargau 2014 Übersicht Stand und Entwicklung der öffentlichen Finanzen des Kantons Aargau September 2015 DEPARTEMENT FINANZEN UND RESSOURCEN Abteilung Finanzen In Kürze

Inhaltsverzeichnis Kapitel 15

Inhaltsverzeichnis Kapitel 15 15 Abschlusscheckliste und Termine 15.1 Abschlusscheckliste... 1 15.2 Termine... 4 15.3 Ablaufschemas... 4 Stand: 1.2.2013 Kapitel 15 -Abschlusscheckliste und Termine 15

Inhaltsverzeichnis Kapitel 15 15 Abschlusscheckliste und Termine 15.1 Abschlusscheckliste... 1 15.2 Termine... 4 15.3 Ablaufschemas... 4 Stand: 1.2.2013 Kapitel 15 -Abschlusscheckliste und Termine 15

Projekt HRM2_Be_Gem. Amt für Gemeinden und Raumordnung. Abteilung Gemeinden

Projekt HRM2_Be_Gem Abteilung Gemeinden Themen Berner Modell HRM2_Be_Gem Bericht des AGR Die wichtigsten Änderungen gegenüber HRM1 für EG/GG (Berner Modell - projektiert) Diskussion / Fragen 2 1 Wann führt

Projekt HRM2_Be_Gem Abteilung Gemeinden Themen Berner Modell HRM2_Be_Gem Bericht des AGR Die wichtigsten Änderungen gegenüber HRM1 für EG/GG (Berner Modell - projektiert) Diskussion / Fragen 2 1 Wann führt

Kirchgemeindeversammlung

Die stimmberechtigten Mitglieder der Evangelisch-reformierten Kirchgemeinde Egg werden herzlich eingeladen zur Teilnahme an der Kirchgemeindeversammlung Sonntag, 2. Dezember 2018, ca. 11.10 Uhr, in der

Die stimmberechtigten Mitglieder der Evangelisch-reformierten Kirchgemeinde Egg werden herzlich eingeladen zur Teilnahme an der Kirchgemeindeversammlung Sonntag, 2. Dezember 2018, ca. 11.10 Uhr, in der

1 Rechtliche Grundlagen Definition Grundsatzentscheid Bilanzierung, Bewertung und Offenlegung Buchführung...

14 Vorfinanzierungen Vorfinanzierungen dienen dazu, die finanzielle Belastung von aussergewöhnlichen Investitionsvorhaben auf zusätzliche Jahre zu verteilen. Sie stehen ausschliesslich den geplanten Vorhaben

14 Vorfinanzierungen Vorfinanzierungen dienen dazu, die finanzielle Belastung von aussergewöhnlichen Investitionsvorhaben auf zusätzliche Jahre zu verteilen. Sie stehen ausschliesslich den geplanten Vorhaben

GEMEINDE LENGNAU. Budget 2016 O R T S B Ü R G E R. Erläuterungen

GEMEINDE LENGNAU Budget 2016 O R T S B Ü R G E R Erläuterungen Budget 2016 1 GEMEINDE LENGNAU Erläuterungen zum Budget 2016 der Ortsbürgergemeinde a) Allgemeines Die Funktionen Ortsbürgerverwaltung und

GEMEINDE LENGNAU Budget 2016 O R T S B Ü R G E R Erläuterungen Budget 2016 1 GEMEINDE LENGNAU Erläuterungen zum Budget 2016 der Ortsbürgergemeinde a) Allgemeines Die Funktionen Ortsbürgerverwaltung und

Amt für Gemeinden Gemeindefinanzen Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2)

") Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2) Agenda Ziele HRM2 Aufbau Struktur HRM2 Bilanz Erfolgsrechnung Investitionsrechnung

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch Das neue Rechnungslegungsmodell Harmonisiertes Rechnungslegungsmodell (HRM2) Agenda Ziele HRM2 Aufbau Struktur HRM2 Bilanz Erfolgsrechnung Investitionsrechnung

Kanton St.Gallen Amt für Gemeinden. RMSG Praxismodul 3. Führung Anlagenbuchhaltung. auf RMSG. Departement des Innern

RMSG Praxismodul 3 Führung Anlagenbuchhaltung / Übergang HRM1 auf RMSG Departement des Innern Agenda 1. Begrüssung und Einführung 2. Geschäftsvorfälle in der Anlagenbuchhaltung 3. Praxisaufgabe Anlagenbuchhaltung

RMSG Praxismodul 3 Führung Anlagenbuchhaltung / Übergang HRM1 auf RMSG Departement des Innern Agenda 1. Begrüssung und Einführung 2. Geschäftsvorfälle in der Anlagenbuchhaltung 3. Praxisaufgabe Anlagenbuchhaltung

Anpassung der Bestandesrechnung und der Verwaltungsrechnung. Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden

Anpassung der Bestandesrechnung und der Verwaltungsrechnung Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden Schulung Einführung HRM, März / April 2017 Rechtsgrundlagen > Die Finanzbuchhaltung umfasst

Anpassung der Bestandesrechnung und der Verwaltungsrechnung Thomas Keist, Bereichsleiter, Finanzaufsicht Gemeinden Schulung Einführung HRM, März / April 2017 Rechtsgrundlagen > Die Finanzbuchhaltung umfasst

Katholische Kapellgemeinde Oberrickenbach

0 ALLGEMEINE VERWALTUNG 43'312.68 14'490.00 58'200.00 14'500.00 34'513.57 26'858.65 01 Legislative und Exekutive 6'600.10 8'700.00 5'855.55 012 Exekutive 6'600.10 8'700.00 5'855.55 0120 Exekutive 6'600.10

0 ALLGEMEINE VERWALTUNG 43'312.68 14'490.00 58'200.00 14'500.00 34'513.57 26'858.65 01 Legislative und Exekutive 6'600.10 8'700.00 5'855.55 012 Exekutive 6'600.10 8'700.00 5'855.55 0120 Exekutive 6'600.10

FIS Workshop. HRM2 Auswertungen. Dialog Verwaltungs-Data AG, 6283 Baldegg LU Support: /

FIS Workshop HRM2 Auswertungen Dialog Verwaltungs-Data AG, 6283 Baldegg LU Support: fis@dialog.ch / 041 289 22 71 D i a l o g Verwaltungs Data AG Seite: 1/23 Inhaltsverzeichnis Allgemein... 3 Auswertungen

FIS Workshop HRM2 Auswertungen Dialog Verwaltungs-Data AG, 6283 Baldegg LU Support: fis@dialog.ch / 041 289 22 71 D i a l o g Verwaltungs Data AG Seite: 1/23 Inhaltsverzeichnis Allgemein... 3 Auswertungen

Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02)

(1.02)") Kanton St.Gallen Departement des Innern Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02) BESTANDESRECHNUNG 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel 1000 Kasse

Kanton St.Gallen Departement des Innern Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02) BESTANDESRECHNUNG 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel 1000 Kasse

Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02)

(1.02)") Kanton St.Gallen Departement des Innern Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02) BESTANDESRECHNUNG 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel 1000 Kasse

Kanton St.Gallen Departement des Innern Handbuch Rechnungswesen für St.Galler Gemeinden Artengliederung (Sachgruppen) (1.02) BESTANDESRECHNUNG 1 Aktiven 10 Finanzvermögen 100 Flüssige Mittel 1000 Kasse

Zweck der Finanzplanung Planungs- und Führungs- instrument Informationsmittel Allgemeines Die Zahlen sind in Franken Einwohnergemeinde

Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die Notwendigkeit und Zweckmässigkeit

Zweck der Finanzplanung Gemäss gesetzlicher Vorgabe haben die Gemeinden für eine umfassende Aufgaben- und Finanzplanung zu sorgen, deren Aufgaben und Ausgaben auf die Notwendigkeit und Zweckmässigkeit

Budget 2012 des Kantons Graubünden

La Fiamma, Val Bregaglia Budget 2012 des Kantons Graubünden Medienorientierung Chur, 14. Oktober 2011 1 Wichtiges im Überblick: Konjunktur: Eingetrübte Aussichten mit deutlich schwächerem Wachstum und

La Fiamma, Val Bregaglia Budget 2012 des Kantons Graubünden Medienorientierung Chur, 14. Oktober 2011 1 Wichtiges im Überblick: Konjunktur: Eingetrübte Aussichten mit deutlich schwächerem Wachstum und

Anhang I Übersicht über die Laufende Rechnung Allg.Verwaltung 658' ' ' ' '347.

Anhang I Übersicht über die Laufende Rechnung 2006 0 Allg.Verwaltung 658'364.84 164'075.05 604 390 166'950 521'755.60 95'347.50 Nettoaufwand 494'289.79 437 440 426'408.10 Für Ferien- und Überzeitguthaben

Anhang I Übersicht über die Laufende Rechnung 2006 0 Allg.Verwaltung 658'364.84 164'075.05 604 390 166'950 521'755.60 95'347.50 Nettoaufwand 494'289.79 437 440 426'408.10 Für Ferien- und Überzeitguthaben

Jahresrechnung Medienorientierung vom 23. März Axioma-Nr

Jahresrechnung 2017 Medienorientierung vom 23. März 2018 Axioma-Nr. 2017-1460 Aufwandüberschuss 2017 in Mio. CHF 197.0 193.6 132.2 68.4 68.4 68.1 89.5 87.4 82.6 60.0 37.3 18.1 5.2 12.8 23.3-3.9-1.0-48.4-27.5-41.3-43.7-33.3-50.5-57.4-49.3-37.7-87.7

Jahresrechnung 2017 Medienorientierung vom 23. März 2018 Axioma-Nr. 2017-1460 Aufwandüberschuss 2017 in Mio. CHF 197.0 193.6 132.2 68.4 68.4 68.1 89.5 87.4 82.6 60.0 37.3 18.1 5.2 12.8 23.3-3.9-1.0-48.4-27.5-41.3-43.7-33.3-50.5-57.4-49.3-37.7-87.7

Bellikon. Ortsbürgergemeindeversammlung. Einladung. Bellikon. Gemeinde. Freitag, 10. Juni 2016, 20 Uhr, Waldhütte Bellikon.

Gemeinde Bellikon www.bellikon.ch Einladung Ortsbürgergemeindeversammlung Bellikon Freitag, 10. Juni 2016, 20 Uhr, Waldhütte Bellikon Liebe Ortsbürgerinnen und Ortsbürger Mit dem Rechnungsabschluss 2015

Gemeinde Bellikon www.bellikon.ch Einladung Ortsbürgergemeindeversammlung Bellikon Freitag, 10. Juni 2016, 20 Uhr, Waldhütte Bellikon Liebe Ortsbürgerinnen und Ortsbürger Mit dem Rechnungsabschluss 2015

ERFOLGSRECHNUNG. Gemeinde Mägenwil EINWOHNERGEMEINDE

3 Aufwand 9'002'466.51 9'397'285 9'358'617.44 30 Personalaufwand 1'533'702.35 1'604'000 1'497'838.05 300 Behörden und Kommissionen 134'771.85 148'700 135'877.30 3000 Löhne, Tag- und Sitzungsgelder an Behörden

3 Aufwand 9'002'466.51 9'397'285 9'358'617.44 30 Personalaufwand 1'533'702.35 1'604'000 1'497'838.05 300 Behörden und Kommissionen 134'771.85 148'700 135'877.30 3000 Löhne, Tag- und Sitzungsgelder an Behörden

Reformierte Kirche Belp-Belpberg-Toffen. Budget Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2)

") Reformierte Kirche Belp-Belpberg-Toffen Budget 2017 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Reformierte Kirche Belp-Belpberg-Toffen Budget 2017 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Budget 2018 Medienorientierung

Martina Bisaz@kitkat_ch Budget 2018 Medienorientierung Regierungspräsidentin Barbara Janom Steiner Chur, 26. Oktober 2017 1 Eckwerte Budget und Finanzplan Konjunktur 2018 Schweizer und Bündner Wirtschaft

Martina Bisaz@kitkat_ch Budget 2018 Medienorientierung Regierungspräsidentin Barbara Janom Steiner Chur, 26. Oktober 2017 1 Eckwerte Budget und Finanzplan Konjunktur 2018 Schweizer und Bündner Wirtschaft

Voranschlag Medienkonferenz Regierungsgebäude. Herisau, 29. September Departement Finanzen

Voranschlag 2016 Medienkonferenz Regierungsgebäude Herisau, 29. September 2015 Departement Finanzen 1 Begrüssung Köbi Frei, Regierungsrat 2 Inhalt 1 Begrüssung RR Köbi Frei 2 Ausgangslage Voranschlag 2016

Voranschlag 2016 Medienkonferenz Regierungsgebäude Herisau, 29. September 2015 Departement Finanzen 1 Begrüssung Köbi Frei, Regierungsrat 2 Inhalt 1 Begrüssung RR Köbi Frei 2 Ausgangslage Voranschlag 2016

1 Aktiven A1. Anhang 1: Kostenrahmen der Bilanz (Stand )

") 1 170.511-A1 Anhang 1: Kostenrahmen der Bilanz (Stand 01.01.2013) 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein:

1 170.511-A1 Anhang 1: Kostenrahmen der Bilanz (Stand 01.01.2013) 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich, wenn hier genannt. 5. Ziffer allgemein:

GEMEINDE LENGNAU. Budget 2017 O R T S B Ü R G E R. Erläuterungen

GEMEINDE LENGNAU Budget 2017 O R T S B Ü R G E R Erläuterungen Budget 2017 1 1 GEMEINDE LENGNAU Erläuterungen zum Budget 2017 der Ortsbürgergemeinde a) Allgemeines Die Funktionen Ortsbürgerverwaltung und

GEMEINDE LENGNAU Budget 2017 O R T S B Ü R G E R Erläuterungen Budget 2017 1 1 GEMEINDE LENGNAU Erläuterungen zum Budget 2017 der Ortsbürgergemeinde a) Allgemeines Die Funktionen Ortsbürgerverwaltung und

Geschäft Nr. 4 Finanzen

Geschäft Nr. 4 Finanzen 4.1 Genehmigung des Budgets für das Jahr 2018 Das Budget 2018 wird in zusammengefasster Form vorgelegt. Das detaillierte Budget kann bei der Gemeindeverwaltung oder unter www.ennetbuergen.ch

Geschäft Nr. 4 Finanzen 4.1 Genehmigung des Budgets für das Jahr 2018 Das Budget 2018 wird in zusammengefasster Form vorgelegt. Das detaillierte Budget kann bei der Gemeindeverwaltung oder unter www.ennetbuergen.ch

Umsetzung HRM2 im Kanton Glarus. Heinrich Stucki, Leiter Hauptabteilung Finanzen Gemeinde Glarus

Umsetzung HRM2 im Kanton Glarus Heinrich Stucki, Leiter Hauptabteilung Finanzen Gemeinde Glarus Umsetzung Harmonisiertes Rechnungslegungsmodell 2 (HRM2) im Kanton Glarus per 01. Januar 2011 Informationstagung

Umsetzung HRM2 im Kanton Glarus Heinrich Stucki, Leiter Hauptabteilung Finanzen Gemeinde Glarus Umsetzung Harmonisiertes Rechnungslegungsmodell 2 (HRM2) im Kanton Glarus per 01. Januar 2011 Informationstagung

Kontenrahmen der Bilanz

1 170.511-A1 Anhang 1 (Stand 01.05.2016) Kontenrahmen der Bilanz Kontenstruktur: 5+2 Stellen; Muster 99999.99 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich,

1 170.511-A1 Anhang 1 (Stand 01.05.2016) Kontenrahmen der Bilanz Kontenstruktur: 5+2 Stellen; Muster 99999.99 1- bis 4-stellige Sachgruppen sind generell verbindlich. Die 5-stellige Sachgruppe ist verbindlich,

DIE JAHRES- RECHNUNG 2016

1 FMH-Geschäftsbericht 2016 Jahresrechnung 2016 FMH-GESCHÄFTSBERICHT 2016 DIE JAHRES- RECHNUNG 2016 2 BILANZ PER 31.12.2016 in CHF 2016 2015 AKTIVEN Umlaufvermögen Flüssige Mittel 14 432 488.30 15 872

1 FMH-Geschäftsbericht 2016 Jahresrechnung 2016 FMH-GESCHÄFTSBERICHT 2016 DIE JAHRES- RECHNUNG 2016 2 BILANZ PER 31.12.2016 in CHF 2016 2015 AKTIVEN Umlaufvermögen Flüssige Mittel 14 432 488.30 15 872

Reformierte Kirche Belp-Belpberg-Toffen. Budget Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2)

") Reformierte Kirche Belp-Belpberg-Toffen Budget 2018 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Reformierte Kirche Belp-Belpberg-Toffen Budget 2018 Nach Harmonisiertem Rechnungslegungsmodell 2 (HRM2) Reformierte Kirche Belp-Belpberg-Toffen Seite 2 Reformierte Kirche Belp-Belpberg-Toffen Seite 3 Inhaltsverzeichnis

Finanzhaushalt. Finanzpolitik und Finanzhaushalt unter HRM2. Gemeindeforum, 16. November 2010 Heinz Montanari und Andreas Hrachowy, Gemeindeamt

GEMEINDEAMT DES KANTONS ZÜRICH Finanzhaushalt Finanzpolitik und Finanzhaushalt unter HRM2 Gemeindeforum, 16. November 2010 Heinz Montanari und Andreas Hrachowy, Gemeindeamt Inhaltsübersicht Inhalt Themenübersicht

GEMEINDEAMT DES KANTONS ZÜRICH Finanzhaushalt Finanzpolitik und Finanzhaushalt unter HRM2 Gemeindeforum, 16. November 2010 Heinz Montanari und Andreas Hrachowy, Gemeindeamt Inhaltsübersicht Inhalt Themenübersicht

Einführung ins Handbuch

Einführung ins Handbuch Handbuch RMSG, September 2017 Einführung ins Handbuch 01 01 01 Einführung ins Handbuch Das vorliegende Handbuch zum Rechnungsmodell der St.Galler Gemeinden (RMSG) soll Finanzverwalterinnen

Einführung ins Handbuch Handbuch RMSG, September 2017 Einführung ins Handbuch 01 01 01 Einführung ins Handbuch Das vorliegende Handbuch zum Rechnungsmodell der St.Galler Gemeinden (RMSG) soll Finanzverwalterinnen

HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 14 Geldflussrechnung

Amt für Gemeinden Graubünden Uffizzi da vischnancas dal Grischun Ufficio per i comuni dei Grigioni HRM2 Harmonisiertes Rechnungslegungsmodell 2 für die Bündner Gemeinden Praxisempfehlung Nr. 14 Geldflussrechnung

Vorbericht Budget 2017 Gemeindeverband Feuerwehr innert dem Kirchet

Vorbericht Budget 2017 Gemeindeverband Feuerwehr innert dem Kirchet Nach HRM2 27. September 2016 Seite 2 von 8 Inhalt Auf einen Blick...3 Rechnungslegungsgrundsätze Harmonisiertes Rechnungslegungsmodell

Vorbericht Budget 2017 Gemeindeverband Feuerwehr innert dem Kirchet Nach HRM2 27. September 2016 Seite 2 von 8 Inhalt Auf einen Blick...3 Rechnungslegungsgrundsätze Harmonisiertes Rechnungslegungsmodell

HRM2 - Einführungsinstruktion 4

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 - Einführungsinstruktion 4 Fokus I: Geldflussrechnung in Anwendung 29.11.2016 HRM2-Einführungsinstruktion 4 1 Themen / Zielsetzung Definition der

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 - Einführungsinstruktion 4 Fokus I: Geldflussrechnung in Anwendung 29.11.2016 HRM2-Einführungsinstruktion 4 1 Themen / Zielsetzung Definition der

"Die neue Rechnungslegung des Kantons Zürich" Dr. Rudolf Meier, Chef Finanzverwaltung, Kanton Zürich

Seite 1 "" Dr. Rudolf Meier, Chef, Kanton Zürich 11. November 2008 Finanzdirektion des Kantons Zürich 1 Rechtliche Grundlagen für Controlling und Rechnungslegung Kantonsverfassung OG RR Gesetz über die

Seite 1 "" Dr. Rudolf Meier, Chef, Kanton Zürich 11. November 2008 Finanzdirektion des Kantons Zürich 1 Rechtliche Grundlagen für Controlling und Rechnungslegung Kantonsverfassung OG RR Gesetz über die

180. Bezirksgemeinde vom 15. April 2015

Bezirk Höfe www.hoefe.ch Meinrad Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 180. Bezirksgemeinde vom 15. April 2015 Übersicht zur Versammlung und zu

Bezirk Höfe www.hoefe.ch Meinrad Kälin, Bezirksammann Mark Steiner, Säckelmeister Der Bezirksrat heisst Sie herzlich willkommen! 180. Bezirksgemeinde vom 15. April 2015 Übersicht zur Versammlung und zu

Erfolgsrechnung. Handbuch RMSG, September 2017 Erfolgsrechnung 04 01

Erfolgsrechnung Handbuch RMSG, September 2017 Erfolgsrechnung 04 01 04 Erfolgsrechnung Rechtsgrundlagen: insbesondere Art. 110a, 110b, 110c GG; Art. 2, 3, 4 FHGV Die Erfolgsrechnung weist die Verminderungen

Erfolgsrechnung Handbuch RMSG, September 2017 Erfolgsrechnung 04 01 04 Erfolgsrechnung Rechtsgrundlagen: insbesondere Art. 110a, 110b, 110c GG; Art. 2, 3, 4 FHGV Die Erfolgsrechnung weist die Verminderungen

Geschäft Nr. 7 b.) Finanzen Schulgemeinde

Finanzen Schulgemeinde") Geschäft Nr. 7 b.) Finanzen Schulgemeinde Erläuterungen zur Die Erfolgsrechnung schliesst mit einem Aufwandüberschuss von CHF 718'096.10 ab. iert war ein Aufwandüberschuss von CHF 785'500.00. Im Vergleich

Geschäft Nr. 7 b.) Finanzen Schulgemeinde Erläuterungen zur Die Erfolgsrechnung schliesst mit einem Aufwandüberschuss von CHF 718'096.10 ab. iert war ein Aufwandüberschuss von CHF 785'500.00. Im Vergleich

Rechnung Rechnung 15 Voranschlag 15 Rechnung 14. Voranschlag 15. Beträge in Mio

Rechnung 2015 Beträge in Mio. Rechnung 15 Voranschlag 15 Rechnung 14 47 47.2 47.4 47.6 47.8 48 48.2 48.4 48.6 48.8 1 Rechnung 2015 Das Wichtigste in Kürze (netto): Aufwände: Unterstützung FC Embrach Fr.

Rechnung 2015 Beträge in Mio. Rechnung 15 Voranschlag 15 Rechnung 14 47 47.2 47.4 47.6 47.8 48 48.2 48.4 48.6 48.8 1 Rechnung 2015 Das Wichtigste in Kürze (netto): Aufwände: Unterstützung FC Embrach Fr.

Informationsveranstaltung für Mitglieder von Behörden

AGR Harmonisiertes Rechnungslegungsmodell HRM2 Informationsveranstaltung für Mitglieder von Behörden 1 September 2018 Version: 1 / März 2018 GEKO: 270-12-38 erstellt: JAS UeD: 31.7.2018 Freigegeben: 31.7.2018

AGR Harmonisiertes Rechnungslegungsmodell HRM2 Informationsveranstaltung für Mitglieder von Behörden 1 September 2018 Version: 1 / März 2018 GEKO: 270-12-38 erstellt: JAS UeD: 31.7.2018 Freigegeben: 31.7.2018

Anhörungen Kommission für Staat und Gemeinden

Seite 1 Delegation VZF Thomas Kuoni Präsident VZF Stv. Direktor Finanzverwaltung der Stadt Zürich Markus Josi Vorsitz Arbeitsgruppe neue Rechnungslegung VZF Leiter Finanzen Gemeinde Pfäffikon ZH (Projektgemeinde

Seite 1 Delegation VZF Thomas Kuoni Präsident VZF Stv. Direktor Finanzverwaltung der Stadt Zürich Markus Josi Vorsitz Arbeitsgruppe neue Rechnungslegung VZF Leiter Finanzen Gemeinde Pfäffikon ZH (Projektgemeinde

HRM2 - Einführungsinstruktion 4

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 - Einführungsinstruktion 4 Gliederung und Darstellung der Jahresrechnung 29.11.2016 HRM2-Einführungsinstruktion 4 1 Themen / Zielsetzung Grundsätzliches

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2 - Einführungsinstruktion 4 Gliederung und Darstellung der Jahresrechnung 29.11.2016 HRM2-Einführungsinstruktion 4 1 Themen / Zielsetzung Grundsätzliches

Informationsveranstaltung für Mitglieder von Behörden

AGR Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell Informationsveranstaltung für Mitglieder von Behörden August/September 2015 Amt für Gemeinden und Raumordnung 1 Programm 1. Die

AGR Amt für Gemeinden und Raumordnung Harmonisiertes Rechnungslegungsmodell Informationsveranstaltung für Mitglieder von Behörden August/September 2015 Amt für Gemeinden und Raumordnung 1 Programm 1. Die

Soll Haben Soll Haben Soll Haben. Total Aufwand Total Ertrag 9'233' '645' ' Aufwandüberschuss Ertragsüberschuss

Übersicht Rechnung 2013 Voranschlag 2014 Rechnung 2014 Soll Haben Soll Haben Soll Haben 1. Laufende Rechnung 9'252'489.54 8'569'030 Total Aufwand Total Ertrag 8'645'876.34 133'334.94 683'800 Aufwandüberschuss

Übersicht Rechnung 2013 Voranschlag 2014 Rechnung 2014 Soll Haben Soll Haben Soll Haben 1. Laufende Rechnung 9'252'489.54 8'569'030 Total Aufwand Total Ertrag 8'645'876.34 133'334.94 683'800 Aufwandüberschuss

Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst:

Version Vernehmlassungsverfahren Gesetz über die Steuerung von Finanzen und Leistungen (FLG) (Änderung) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: I. Das Gesetz vom 6.

Version Vernehmlassungsverfahren Gesetz über die Steuerung von Finanzen und Leistungen (FLG) (Änderung) Der Grosse Rat des Kantons Bern, auf Antrag des Regierungsrates, beschliesst: I. Das Gesetz vom 6.

Kaufmann/Kauffrau EFZ der Ausbildungs- und Prüfungsbranche Öffentliche Verwaltung. Erreichte Punkte (Total von 30 %)

") Kaufmann/Kauffrau EFZ der Ausbildungs- und Prüfungsbranche Öffentliche Verwaltung Berufspraxis schriftlich/zweiter Teil/LZ Betrieb und LZ ük für Praktikantinnen und Praktikanten HMS 3+ Serie 206/0 Name/Vorname

Kaufmann/Kauffrau EFZ der Ausbildungs- und Prüfungsbranche Öffentliche Verwaltung Berufspraxis schriftlich/zweiter Teil/LZ Betrieb und LZ ük für Praktikantinnen und Praktikanten HMS 3+ Serie 206/0 Name/Vorname

Vorbericht Budget 2018

EINWOHNERGEMEINDE REUTIGEN Vorbericht Budget 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Seite 2 von 13 Inhalt 1 Rechnungslegungsgrundsätze...

EINWOHNERGEMEINDE REUTIGEN Vorbericht Budget 2018 Nach HRM2 (gemäss Art. 29 Direktionsverordnung über den Finanzhaushalt der Gemeinden FHDV [BSG 170.511]) Seite 2 von 13 Inhalt 1 Rechnungslegungsgrundsätze...

Gemeindefinanzen Interkommunaler Finanzausgleich Harmonisiertes Rechnungslegungsmodell HRM2

Service des communes SCom Amt für Gemeinden GemA Gemeindefinanzen Interkommunaler Finanzausgleich Harmonisiertes Rechnungslegungsmodell HRM2 Brigitte Leiser, Stellvertretende Amtsvorsteherin 14. September

Service des communes SCom Amt für Gemeinden GemA Gemeindefinanzen Interkommunaler Finanzausgleich Harmonisiertes Rechnungslegungsmodell HRM2 Brigitte Leiser, Stellvertretende Amtsvorsteherin 14. September

Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr Axioma Nr.

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

GGR Botschaft Botschaft an den Grossen Gemeinderat für die 4. Sitzung vom 29. Juni 2017 Traktanden Nr. 37 Registratur Nr. 20.3.01 Axioma Nr. 2977 Ostermundigen, 30. Mai 2017 / ArnNie Jahresrechnung 2016;

Einleitung und etwas Theorie

HRM2 Ein Merkblatt über die harmonisierte Rechnungslegung Einleitung und etwas Theorie Doppik (doppelte Verbuchung jedes Geschäftsvorganges) Darunter verstehen wir die heute übliche doppelte Buchhaltung,

HRM2 Ein Merkblatt über die harmonisierte Rechnungslegung Einleitung und etwas Theorie Doppik (doppelte Verbuchung jedes Geschäftsvorganges) Darunter verstehen wir die heute übliche doppelte Buchhaltung,

HRM2 im Kanton Basel-Landschaft

Agenda 10:15 11:00 HRM2 Impulsreferate 11:00 11:30 HRM2 Ruf Anlagenbuchhaltung und Dienstleistungspaket 11:45 13:15 Stehlunch Agenda Kiril Karagiozov Investitionen Anlagenkategorien Auswertungen Wege entstehen

Agenda 10:15 11:00 HRM2 Impulsreferate 11:00 11:30 HRM2 Ruf Anlagenbuchhaltung und Dienstleistungspaket 11:45 13:15 Stehlunch Agenda Kiril Karagiozov Investitionen Anlagenkategorien Auswertungen Wege entstehen