Solvency II Review. Aktuelle Entwicklungen aus dem SCR- und LTG- Review Projekt

|

|

|

- Reinhold Krause

- vor 5 Jahren

- Abrufe

Transkript

1 Solvency II Review Aktuelle Entwicklungen aus dem SCR- und LTG- Review Projekt

2 Solvency II review 1. SCR Review Projekt 2. LTG Review Projekt 2

3 SCR Review: Rechtsgrundlage und Prozess Insbesondere DVO Erwägungsgrund 150: Um zu gewährleisten, dass die Standardformel auch weiterhin dauerhaft die in der SII-Richtlinie festgelegten Anforderungen erfüllt, wird die Kommission u.a. die Methoden, Annahmen und Standardparameter, die bei der Berechnung der Solvenzkapitalanforderung nach der Standardformelzugrunde gelegt werden, überprüfen[ ]. Diese Überprüfung sollte bis Dezember 2018 durchgeführt werden. Prozess: Juli 2016: 1. Call for Advice der EU Kommission (KOM) an EIOPA Februar 2017: 2. Call for Advice an EIOPA Oktober 2017: EIOPA legt den ersten Teil der technischen Empfehlungen vor Februar 2018: EIOPA finalisiert die technischen Empfehlungen Dezember 2018: KOM passt die Delegierte Verordnung (DVO) an EU Parlament und EU Rat haben jeweils 3 Monate Widerspruchsfrist Erstmalige Anwendung der angepassten DVO in

4 SCR Review: Themen Wichtige Themen für den deutschen Markt: - Vereinfachung der Standardformel - Zinsänderungsrisiko - Überprüfung der Risikofaktoren für das Prämien/und Reserverisiko - Behebung technischer Inkonsistenzen (z.b. Volumenmaß für das Prämienrisiko) - Latente Steuern und Risikomarge 4

5 SCR Review: Zinsänderungsrisiko Der Zinsstress ist ein relativer Stress bezogen auf die risikolosen Basiszinssätze. Zinsrückgang (Art. 167): Der Zinsstress wird in Abhängigkeit von der Restlaufzeit festgelegt. Restlaufzeit (in Jahren) Rückgang 1 75 % 2 65 % 3 56 % 4 50 % % % Nicht alle Restlaufzeiten sind aufgeführt. Die fehlenden Werte werden linear interpoliert. Bei Restlaufzeiten von unter einem Jahr beträgt der Rückgang 75 %. Bei Restlaufzeiten von mehr als 90 Jahren wird ein Rückgang von 20 % verwendet. Aber: Negative risikolose Basiszinssätze werden nicht gestresst! 5

6 SCR Review: Zinsänderungsrisiko 6

7 SCR Review: Zinsänderungsrisiko 7

8 SCR Review: Zinsänderungsrisiko Wichtige Erkenntnis: Der derzeitige relative Stressansatz ist ungeeignet um das Zinsänderungsrisiko in einem Niedrigzinsumfeld mit potenziell negativen Zinsen abzubilden Es wurden in dem Projekt drei methodische Ansätze diskutiert, die Schwächen des derzeitigen Ansatzes zu beheben: 1. Shift-Ansatz Basispunkte Mindestschockansatz 3. Kombinierter Ansatz 8

9 SCR Review: Zinsänderungsrisiko 9

10 SCR Review: Zinsänderungsrisiko 200 Basispunkte Mindestschockansatz: Behalte derzeitigen relativen Ansatz samt der kalibrierten relativen Shocks bei, aber füge symmetrischen Mindestschock in Höhe von 200 bp r t down,minshock = max floor m, min r t (m) 2% ; r t (m) 1 s down m r t up,minshock = max r t m + 2% ; r t m 1 + s up m Kombinierter Ansatz: Baut auf dem 200 bp Mindestschockansatz auf, aber in einem Niedrigzinsumfeld folgt ein affiner anstatt ein relativer Stress r t down,affine m = min(r t m, r t m 1 s down m ) 1% r t up,affine m = max(r t m, r t m 1 + s up m ) + 1.4% Shift-Ansatz: Verschiebt die Basiszinskurve um ein bestimmtes Niveau nach oben, wendet anschließend einen relativen Stress an und verschiebt die Kurve anschließend um das gleiche Niveau zurück r t up,down = (r t (m) θ m ) (1 ± s shift,up,down (θ m )) + θ m 10

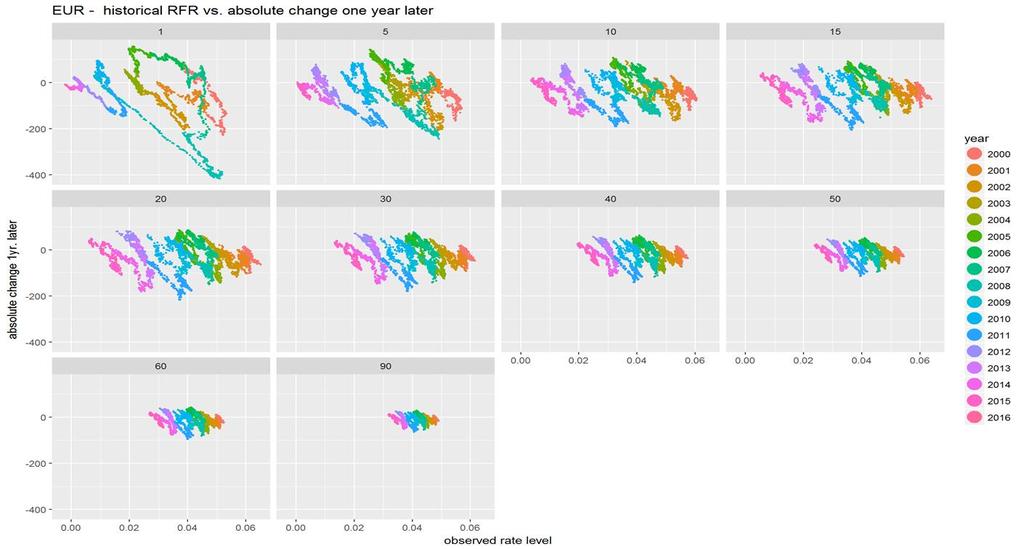

as a function of the observed interest rate level before the annual change for the 10Y maturity for the EUR.")

11 SCR Review: Zinsänderungsrisiko Figure 7.11: The figure shows the absolute annual interest changes (blue points) as a function of the observed interest rate level before the annual change for the 10Y maturity for the EUR. The solid red line shows the absolute stresses from the shifted approach as a function of the interest rate level, the solid yellow line the absolute stresses from Proposal B and the solid green line the absolute stresses from Proposal A. 11

12 SCR Review: Zinsänderungsrisiko Finaler EIOPA Vorschlag: Shift-Ansatz mit laufzeitabhängigen Shift-Parametern im Zinsrückgangsszenario Fundierter aktuarieller Ansatz Risikosensitiver als die beiden anderen Methoden Zinsänderungsrisiko in verschiedenen Zinsumgebungen adäquat abgebildet, insbesondere im Niedrigzinsumfeld Aufgrund der hohen Auswirkungen auf die Solvenzquoten von Lebensversicherern wurde eine dreijährige Übergangsfrist vorgeschlagen 12

13 SCR Review: Vereinfachungen Vereinfachungen insbesondere Gegenparteiausfallrisiko Katastrophenrisiko Nicht-Leben Stornorisiko Look-Through (Fondsdurchschau) 13

14 SCR Review: Vereinfachungen Wesentliche Vereinfachung im Gegenparteiausfallrisiko bei der Berechnung des risikomindernden Effektes der Rückversicherung Vereinfachung RM(Re) = SCR without reinsurance arrangement SCR RM(RE) = hyp (NL CAT without NLCAT ) 2 hyp + (3σ S (P P without PP + recoverables)) 2 hyp σ S (P P without hyp PP + recoverables)(nl CAT NLCAT without ) σ S is the standard deviation for non-life premium and reserve risk as defined in Art. 117 (2) DA for the corresponding line of business hyp without NLCAT ) denotes the counterparty s share of CAT losses (NL CAT (P P hyp PP without ) is the reinsurance premium of the counterparty in the affected line of business recoverables are the Reinsurance recoverables in relation to the counterparty in the affected line of business 14

15 SCR Review: Nicht-Leben Prämien und Reserverisiko Überprüfung der Risikofaktoren in einigen Geschäftsbereichen: In der Reserverisiko für die Rechtsschutzversicherung konnte aufgrund der deutschen Daten deutlich gesenkt werden Überprüfung des Volumenmaßes im Prämienrisiko, insbesondere der existierenden Prämienlücke: EIOPA Vorschlag sieht Differenzierung zwischen Einjahres und Mehrjahresverträgen vor Für Einjahresverträge wird Prämienlücke beibehalten, aber für Mehrjahresverträge geschlossen 15

16 SCR Review: Latente Steuern und Risikomarge Verlustmindernder Effekt latenter Steuern: Feststellung, dass bei der Prüfung der Werthaltigkeit der aktiven latenten Steueransprüche Unternehmen und Aufsicht in den Mitgliedsstaaten unterschiedlich vorgehen EIOPA entwickelt verschiedene Leitprinzipien in Bezug auf die Werthaltigkeitsprüfung (z.b. Unternehmen sollen bei der Werthaltigkeitsprüfung nach dem Schock weniger optimistische Annahmen treffen etc.) Risikomarge: Überprüfung des Kapitalkostensatzes Überprüfung mittels unterschiedlicher Methoden bestätigen den aktuellen Wert in Höhe von 6 % 16

17 SCR Review: Weitere Themen Überprüfung der Sterblichkeit und Langlebigkeitsschocks -> keine Änderung vorgeschlagen Unternehmensspezifische Parameter (USP) -> neuer USP für nicht-proportionale Rückversicherung bei stoploss Verträgen Neue Kapitalanlageklassen: Risikoärmere nicht-geratete Anleihen und risikoärmeres nicht-börsennotiertes Eigenkapital ->geringere Eigenmittelunterlegung im Spread-Risiko und Aktienrisiko 17

18 Solvency II review 1. SCR Review Projekt 2. LTG Review Projekt 18

19 Motivation der LTG Maßnahmen Marktkonsistente Bewertung der vt. Rückstellungen unter Solvency II, auch für langfristige Versicherungsverpflichtungen mit Garantien (Long term guarantees, LTG) Marktkonsistente Bewertung unter Solvency II Rückstellungsbewertung muss Kosten eingebetteter Optionen und Garantien erfassen Unter Ansatz aktueller Annahmen und Informationen aus den Finanz-märkten Große Hebelwirkung bei Änderung der Annahmen z.b. Zinsannahmen Mögliche Probleme in der Umsetzung Verringerte Verlässlichkeit von Marktinformationen in Krisenzeiten Überhöhte, das tatsächliche Risiko überzeichnende ( künstliche ) Volatilität Entstehung prozyklischer Effekte Sofortige Überleitung des gesamten Altgeschäfts in die Solvency II Welt u.u. zu kostspielig Ergebnis: Bedarf an weiteren Maßnahmen zur Behandlung langfristiger Garantien 19

20 LTG Maßnahmen: Bestandsaufnahme LTG Maßnahmen stellen zentralen Bestandteil der politischen Einigung zu Solvency II dar: Übergangsmaßnahmen: Für vt. Rückstellungen (TTP) Für risikofreie Zinssätze (TRFR) Volatilitätsanpassung (VA) Matching Anpassung (MA) Optionale Maßnahmen Anpassung der Zinskurve Extrapolation der Zinskurve 20

21 Exkurs: Zinskurven unter Solvency II Versicherungstechnische Rückstellungen müssen mit risikolosem Zins diskontiert werden Annahmen über risikolose Zinsen werden in Zinsstrukturkurven zusammengefasst Zinskurven werden soweit möglich aus Marktdaten zu Referenzinstrumenten (Swaps und Staatsanleihen) bestimmt Last Liquid Point (LLP) ist größte Laufzeit, zu der es noch verlässliche Marktdaten gibt Wo keine Marktdaten mehr vorhanden sind, wird die Kurve zu einem Zielzins (Ultimate Forward Rate UFR) extrapoliert Fast alle LTG Maßnahmen stellen Adjustierungen der Basis- Zinskurve dar! 21

22 Übergangsmaßnahmen Ziel: Überführung alter Bestände mit Zinsgarantien in Solvency II System Übergangsmaßnahme nach 351 VAG (TRFR) Parallelverschiebung der Solvency II-Kurve Vt. Rückstellungen werden nach Solvency II Prinzipien bestimmt, aber risikolose Zinsstrukturkurve wird ersetzt Übergangsmaßnahme nach 352 VAG (TTP) Regelung sieht einen Abzug von der Solvency II- Rückstellung vor Höhe des Abzugs berechnet sich als Differenz zwischen der Solvency II-Rückstellung und der Solvency I-Rückstellung und wird dann linear abgebaut Genehmigungspflicht Kann nur auf den zu Beginn von Solvency II vorhandenen Bestand angewendet werden Dauer von 16 Jahren 22

23 Volatilitätsanpassung VA entspricht Anteil des Spreads VA erhöht sich Szenario: Ausweitung von Zins-Spreads an den Kapitalmärkten Zinsen für Rückstellungen erhöhen sich Rückstellungen verringern sich Eigenmittel werden entlastet Assets verlieren an Wert Eigenmittel werden belastet Ergebnis: VA dämpft Auswirkungen des Szenarios auf die Solvenzbilanz 23

24 Matching Anpassung Voraussetzung des MA: Verbindlichkeiten können mit hold to maturity -Assets gematcht werden Unter der Solvency II fair value Sicht ist Unternehmen weiter Marktpreisrisiko ausgesetzt Unter hold to maturity - Sicht jedoch nicht! MA stellt Anpassung der Rückstellungsbewertung dar, die hold to maturity Sicht in Solvenzbilanz verankert Unter MA schwingen Aktiv- und Passivseite im Gleichklang Technisch implementiert als Parallelverschiebung der Zinsstrukturkurve 24

25 Extrapolation Extrapolation (Art. 77a SII Richtlinie, Erwägungsgrund 17a) Parameterfestlegungen für den Euro unter Marktbedingungen zum Start von Solvency II: Extrapolationsbeginn: 20 Jahre Extrapolationsdauer bis Erreichung der UFR: 40 Jahre Allgemeine Regel ( Bond Kriterium ): Extrapolationsbeginn spätestens dann, wenn die Bond-Märkte nicht mehr tief, liquide und transparent sind 25

26 LTG Review: Eckpunkte des Reviews Zeitraum: Überprüfung aller LTG- und Aktienrisiko-Maßnahmen EIOPA erstellt jährliche LTG-Berichte Aktuell: Vorbereitung des LTG Berichts 2018, Veröffentlichung voraussichtlich Anfang Dezember 2018 In 2020: EIOPA Abschlussbericht mit endgültigen Empfehlungen, nach vorhergehender Konsultation (ESRB und öffentlich) Kommission übermittelt bis 1. Januar 2021 Bericht mit Gesetzgebungsvorschlägen an Rat & Kommission Für weitere politischen Verhandlungen ggf. erneutes Impact Assessment erforderlich 26

27 LTG Review: Welche Erkenntnisse enthalten die bisherigen Berichte? VA ist die europäisch am weitesten verbreitete LTG- Maßnahme (Anwendung in fast allen Ländern) TTP ist die zweitpopulärste Maßnahme Matching Anpassung wird nur in ES und UK angewandt Wichtigste LTG-Maßnahmen für DE: Extrapolation insbesondere Festlegung des LLP Übergangsmaßnahme zur Bewertung vt. Rückstellungen Volatilitätsanpassung Hohe Wirkung aller drei Maßnahmen Relevant für Lebensversicherer 27

28 LTG Review: Auswirkungen der LTG Maßnahmen * Wirkung der Maßnahmen in den verschiedenen Märkten sehr unterschiedlich Achtung: Nutzung der Maßnahmen in unterschiedlichem Ausmaß Auswirkung abhängig von Langfristigkeit des Versicherungsgeschäftes Hohe Unterschiede zwischen den Unternehmen * Quelle LTG Bericht

29 LTG Review: Auswirkungen der LTG Maßnahmen * * Quelle LTG Bericht

30 Erhebung zur Extrapolation: Vergleich der getesteten Szenarien (Euro) Darstellung der Szenarien zur Extrapolation Szenario 1: Verschiebung LLP von 20 auf 30 Jahre für Euro Szenario 2: Konvergenz zur UFR in Jahr 90 statt 60 Szenario 3: Reduktion UFR um 100 bps 30

31 Ergebnisse der drei Szenarien zur Extrapolation * * Quelle LTG Bericht

32 LTG Review: Ziele der BaFin Überführung alter Bestände mit Zinsgarantien Keine Beeinträchtigung der Übergangsmaßnahmen Vermeidung pro-zyklischer Effekte Bestandsaufnahme VA und Extrapolation Weitere Verfügbarkeit von Verträgen mit langfristigen Garantien Bisherige Maßnahmen ausreichend? 32

33 Solvency II review Vielen Dank für Ihre Aufmerksamkeit! Dr. Filip Uzelac, Beate Hannemann Federal Financial Supervisory Authority - BaFin Insurance Supervision Graurheindorfer Straße Bonn 33

Solvency II. Long Term Guarantees Assessment (LTGA)

") Solvency II Long Term Guarantees Assessment (LTGA) Peter Baumann Abteilung II/1 Österreichische Finanzmarktaufsicht EIOPA-Forum der FMA Wien, 4. Dezember 2012 Solvency II Bilanz SCR Eigenmittel Vermögenswerte

Solvency II Long Term Guarantees Assessment (LTGA) Peter Baumann Abteilung II/1 Österreichische Finanzmarktaufsicht EIOPA-Forum der FMA Wien, 4. Dezember 2012 Solvency II Bilanz SCR Eigenmittel Vermögenswerte

Leitlinien für die Umsetzung von langfristigen Garantien

EIOPA-BoS-15/111 DE Leitlinien für die Umsetzung von langfristigen Garantien EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-15/111 DE Leitlinien für die Umsetzung von langfristigen Garantien EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

Volatility Adjustment - Konzeption und derzeitiger Stand der Umsetzung

Volatility Adjustment - Konzeption und derzeitiger Stand der Umsetzung Forum V - Versicherungsmathematische Kolloquium Nürnberg, Mai 2014 Volatility Adjustment (VA) Gliederung 1. Motivation für VA im Kontext

Volatility Adjustment - Konzeption und derzeitiger Stand der Umsetzung Forum V - Versicherungsmathematische Kolloquium Nürnberg, Mai 2014 Volatility Adjustment (VA) Gliederung 1. Motivation für VA im Kontext

Solvency II Solvenzquoten, Übergangsmaßnahmen und UFR. Hintergrundgespräch der DAV, 27. April 2017

Solvency II Solvenzquoten, Übergangsmaßnahmen und UFR Hintergrundgespräch der DAV, 27. April 2017 Solvency II Ziele von Solvency II: Schutz der Ansprüche der Versicherungsnehmer Finanzmarktstabilität Vergleich

Solvency II Solvenzquoten, Übergangsmaßnahmen und UFR Hintergrundgespräch der DAV, 27. April 2017 Solvency II Ziele von Solvency II: Schutz der Ansprüche der Versicherungsnehmer Finanzmarktstabilität Vergleich

Solvency II verstehen Anwendungserfahrungen, Ergebnisse und Perspektiven

Presseworkshop Solvency II verstehen Anwendungserfahrungen, Ergebnisse und Perspektiven Uwe Ludka Vorsitzender des GDV-Ausschusses Finanzregulierung und Mitglied im GDV-Präsidialausschuss Unternehmenssteuerung

Presseworkshop Solvency II verstehen Anwendungserfahrungen, Ergebnisse und Perspektiven Uwe Ludka Vorsitzender des GDV-Ausschusses Finanzregulierung und Mitglied im GDV-Präsidialausschuss Unternehmenssteuerung

Risikofreie Zinsstrukturkurve und Maßnahmen zu langfristigen Garantien aus aufsichtsrechtlicher Sicht

und Maßnahmen zu langfristigen Garantien aus aufsichtsrechtlicher Sicht Lars Dieckhoff Principal expert Insurance policy Übersicht Risikofreie Zinsstrukturkurve Einleitung Relevante Finanzinstrumente Kreditrisikoanpassung

und Maßnahmen zu langfristigen Garantien aus aufsichtsrechtlicher Sicht Lars Dieckhoff Principal expert Insurance policy Übersicht Risikofreie Zinsstrukturkurve Einleitung Relevante Finanzinstrumente Kreditrisikoanpassung

KMVU-Weiterbildung. QIS5 und MaRisk(VA) Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger

Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger") KMVU-Weiterbildung QIS5 und MaRisk(VA) 17.08.2010 Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger 1 / 32 KMVU-Weiterbildung QIS 5 und MaRisk(VA) Inhalt Teil I: Die QIS 5 1. Die Solvency II-Bilanz

KMVU-Weiterbildung QIS5 und MaRisk(VA) 17.08.2010 Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger 1 / 32 KMVU-Weiterbildung QIS 5 und MaRisk(VA) Inhalt Teil I: Die QIS 5 1. Die Solvency II-Bilanz

Versicherungsnachrichten

Einschätzungen von ING Investment Management 1. August 2013 Versicherungsnachrichten Long-Term Guarantees Assessment Study Ergebnisse und Konsequenzen für die Kapitalanlage Die im Juni 2013 veröffentlichte

Einschätzungen von ING Investment Management 1. August 2013 Versicherungsnachrichten Long-Term Guarantees Assessment Study Ergebnisse und Konsequenzen für die Kapitalanlage Die im Juni 2013 veröffentlichte

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Leben AG

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Leben AG Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 216 als EU-einheitliches Solvenzsystem für

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Leben AG Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 216 als EU-einheitliches Solvenzsystem für

Wie berechnet man einen Spread?

Review der Solvency II Standardformel - Ein (Aus)Blick auf die Auswirkungen Marco Ehlscheid, Oliver Wyman Dr. Matthias Wolf, DEVK q x -Club Köln, 07.05.2019 Regulatorische Grundlage Geforderte Überprüfung

Review der Solvency II Standardformel - Ein (Aus)Blick auf die Auswirkungen Marco Ehlscheid, Oliver Wyman Dr. Matthias Wolf, DEVK q x -Club Köln, 07.05.2019 Regulatorische Grundlage Geforderte Überprüfung

Stochastische Kapitalmarktszenarien in der Versicherungswirtschaft

Stochastische Kapitalmarktszenarien in der Versicherungswirtschaft Thomas Gleixner 2. September 2013 Agenda Stochastische Kapitalmarktszenarien Bewertung von Optionen und Garantien Chance/Risiko-Projektion

Stochastische Kapitalmarktszenarien in der Versicherungswirtschaft Thomas Gleixner 2. September 2013 Agenda Stochastische Kapitalmarktszenarien Bewertung von Optionen und Garantien Chance/Risiko-Projektion

Anhang I S Bilanz Solvabilität-II- Wert Vermögenswerte

S.02.01.02 Bilanz Solvabilität-II- Wert Vermögenswerte C0010 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien, Sachanlagen

S.02.01.02 Bilanz Solvabilität-II- Wert Vermögenswerte C0010 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien, Sachanlagen

Positionspapier. Köln, 7. März Bewertung langfristiger Garantien Positionen der Deutschen Aktuarvereinigung e.v. (DAV)

") Positionspapier Köln, 7. März 2012 Bewertung langfristiger Garantien Positionen der Deutschen Aktuarvereinigung e.v. (DAV) Der allgemeine Ansatz zur Bewertung langfristiger Garantien besteht nach Solvency

Positionspapier Köln, 7. März 2012 Bewertung langfristiger Garantien Positionen der Deutschen Aktuarvereinigung e.v. (DAV) Der allgemeine Ansatz zur Bewertung langfristiger Garantien besteht nach Solvency

Die Solvenzkapitalanforderungen SCR

Die Solvenzkapitalanforderungen SCR Die Quantitative Reporting Templates (kurz: QRT) für die Solvenzkapitalanforderungen erfordern umfangreiche Informationen und sind grundsätzlich jährlich zu transportieren.

Die Solvenzkapitalanforderungen SCR Die Quantitative Reporting Templates (kurz: QRT) für die Solvenzkapitalanforderungen erfordern umfangreiche Informationen und sind grundsätzlich jährlich zu transportieren.

DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION. vom XXX

.../... DER KOMMISSION. vom XXX") EUROPÄISCHE KOMMISSION Brüssel, den XXX [ ](2015) XXX draft DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION vom XXX zur Festlegung technischer Durchführungsstandards hinsichtlich der Verfahren, Formate

EUROPÄISCHE KOMMISSION Brüssel, den XXX [ ](2015) XXX draft DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION vom XXX zur Festlegung technischer Durchführungsstandards hinsichtlich der Verfahren, Formate

EIOPA Quantitative Untersuchung und Stresstest (Erfahrungsbericht)

") EIOPA Quantitative Untersuchung und Stresstest (Erfahrungsbericht) Katrin Schulze BVV Versicherungsverein des Bankgewerbes a.g., Berlin Agenda Quantitative Untersuchung Das Modell Struktur der Verpflichtungen

EIOPA Quantitative Untersuchung und Stresstest (Erfahrungsbericht) Katrin Schulze BVV Versicherungsverein des Bankgewerbes a.g., Berlin Agenda Quantitative Untersuchung Das Modell Struktur der Verpflichtungen

Übersicht. Zinskurve Technische Rückstellung. Martin Hahn 2

QIS 6 LTG Maßnahmen Übersicht Extrapolation der maßgeblichen risikofreien Zinskurve Volatility Adjustment (Volatilitätsanpassung) Matching Adjustment (Matching-Anpassung) Transitional Measures (Übergangsbestimmungen)

QIS 6 LTG Maßnahmen Übersicht Extrapolation der maßgeblichen risikofreien Zinskurve Volatility Adjustment (Volatilitätsanpassung) Matching Adjustment (Matching-Anpassung) Transitional Measures (Übergangsbestimmungen)

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie Dr. Roman Schulze, KPMG 1 Quo vadis, Zinskurve? Marktrisiko Immobilienrisiko Spreadrisiko Zinsänderungsrisiko Aktienrisiko

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie Dr. Roman Schulze, KPMG 1 Quo vadis, Zinskurve? Marktrisiko Immobilienrisiko Spreadrisiko Zinsänderungsrisiko Aktienrisiko

BEREICH Versicherungsaufsicht und

An den VVO Verband der Versicherungsunternehmen Österreichs BEREICH Versicherungsaufsicht und Pensionsassenaufsicht GZ FMA-VU000.110/0003-VPQ/2015 (bitte immer anführen!) SACHBEARBEITER/IN Dr. Martin Hahn

An den VVO Verband der Versicherungsunternehmen Österreichs BEREICH Versicherungsaufsicht und Pensionsassenaufsicht GZ FMA-VU000.110/0003-VPQ/2015 (bitte immer anführen!) SACHBEARBEITER/IN Dr. Martin Hahn

InstitutionalOpti-Cash M

Stand: 03.05.2011; Seite 1 von 6 Stammdaten Fondsart Geldmarktfonds Entwicklung VaR(99/10) in den letzten 12 Monaten ISIN Auflegungsdatum Fondsvermögen [EUR] LU0274789303 01.12.2006 67.268.501,45 Portfolio

Stand: 03.05.2011; Seite 1 von 6 Stammdaten Fondsart Geldmarktfonds Entwicklung VaR(99/10) in den letzten 12 Monaten ISIN Auflegungsdatum Fondsvermögen [EUR] LU0274789303 01.12.2006 67.268.501,45 Portfolio

Solvency II Umsetzungsperspektiven. Oskar Ulreich Finanzmarktaufsicht Wien, 29.November 2011

Solvency II Umsetzungsperspektiven Oskar Ulreich Finanzmarktaufsicht Wien, 29.November 2011 Agenda 2012 2013 2014 Wien, 29. November 2011 2 ? Zeitplan? Es gibt keinen Zeitplan!! Wien, 29. November 2011

Solvency II Umsetzungsperspektiven Oskar Ulreich Finanzmarktaufsicht Wien, 29.November 2011 Agenda 2012 2013 2014 Wien, 29. November 2011 2 ? Zeitplan? Es gibt keinen Zeitplan!! Wien, 29. November 2011

Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR)

") Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR) Themenrunde im Rahmen der BaFin Veranstaltung Solvency II Gut vorbereitet und startklar Pamela Schuermans, EIOPA Gruppenleiterin Versicherungsregulierung

Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR) Themenrunde im Rahmen der BaFin Veranstaltung Solvency II Gut vorbereitet und startklar Pamela Schuermans, EIOPA Gruppenleiterin Versicherungsregulierung

Renditeoptimierung trotz Solvency II

Renditeoptimierung trotz Solvency II Investmententscheidungen und die Auswirkungen auf die Solvabilitätsquote Marco Ehlscheid, Dr. Matthias Wolf Nikolaus q x -Club, 06. Dezember 2016, Köln Deutsche Lebensversicherer

Renditeoptimierung trotz Solvency II Investmententscheidungen und die Auswirkungen auf die Solvabilitätsquote Marco Ehlscheid, Dr. Matthias Wolf Nikolaus q x -Club, 06. Dezember 2016, Köln Deutsche Lebensversicherer

InstitutionalOpti-Cash M

Stand: 07.02.2011; Seite 1 von 6 Stammdaten Fondsart ISIN Auflegungsdatum Fondsvermögen [EUR] Portfolio Risikokennzahlen VaR ex post (99/10) VaR ex ante (99/10)* Summe der Risikobeiträge (99/10) korreliert

Stand: 07.02.2011; Seite 1 von 6 Stammdaten Fondsart ISIN Auflegungsdatum Fondsvermögen [EUR] Portfolio Risikokennzahlen VaR ex post (99/10) VaR ex ante (99/10)* Summe der Risikobeiträge (99/10) korreliert

Die definitive Ausgestaltung der Solvency II Lösung

Die definitive Ausgestaltung der Solvency II Lösung Schweizerischer Versicherungsverband Zürich, den 1. Dezember 2011 Prof. Karel Van Hulle Referat Versicherung und Renten DG Binnenmarkt und Dienstleistungen

Die definitive Ausgestaltung der Solvency II Lösung Schweizerischer Versicherungsverband Zürich, den 1. Dezember 2011 Prof. Karel Van Hulle Referat Versicherung und Renten DG Binnenmarkt und Dienstleistungen

Die Bewertung der eingebetteten Optionen in der Lebensversicherung

Die Bewertung der eingebetteten Optionen in der Lebensversicherung Prüfungskolloquium 19.11.2010 Beat Wäfler Eingebettete Optionen In Lebensversicherungsprodukten können für den Versicherungsnehmer beispielsweise

Die Bewertung der eingebetteten Optionen in der Lebensversicherung Prüfungskolloquium 19.11.2010 Beat Wäfler Eingebettete Optionen In Lebensversicherungsprodukten können für den Versicherungsnehmer beispielsweise

Analyse und Benchmarking der Solvency and Financial Condition Reports

Analyse und Benchmarking der Solvency and Financial Condition Reports Inhalt 2 1. Überblick 2. Hintergrund und Zielsetzung 3. Erkenntnisse des qualitativen Benchmarkings 4. Bewertung der SFCR durch die

Analyse und Benchmarking der Solvency and Financial Condition Reports Inhalt 2 1. Überblick 2. Hintergrund und Zielsetzung 3. Erkenntnisse des qualitativen Benchmarkings 4. Bewertung der SFCR durch die

Veränderungen für die deutsche Versicherungsbranche durch das neue VAG

Veränderungen für die deutsche Versicherungsbranche durch das neue VAG Dr. Werner Kerkloh Das neue VAG = Gesetz zur Modernisierung der Finanzaufsicht über Versicherungen vom 1. April 2015 Umsetzung der

Veränderungen für die deutsche Versicherungsbranche durch das neue VAG Dr. Werner Kerkloh Das neue VAG = Gesetz zur Modernisierung der Finanzaufsicht über Versicherungen vom 1. April 2015 Umsetzung der

Beurteilung der Bewertungsgrundsätze bezüglich Assets und Liabilities vor dem Hintergrund der aktuellen Finanzkrise

Beurteilung der Bewertungsgrundsätze bezüglich Assets und Liabilities vor dem Hintergrund der aktuellen Finanzkrise Andreas Würth Quantum Insurance Services Zürich 19. November 2009 1 / 26 2 / 26 Assets

Beurteilung der Bewertungsgrundsätze bezüglich Assets und Liabilities vor dem Hintergrund der aktuellen Finanzkrise Andreas Würth Quantum Insurance Services Zürich 19. November 2009 1 / 26 2 / 26 Assets

Garantien, Tiefzinsumfeld, Solvency II: Erfahrungsbericht Deutschland

Garantien, Tiefzinsumfeld, Solvency II: Erfahrungsbericht Deutschland Dr. Wilhelm Schneemeier Vorsitzender der Deutschen Aktuarvereinigung e.v. Fribourg, 03. September 2016 Agenda Deutsches Geschäftsmodell

Garantien, Tiefzinsumfeld, Solvency II: Erfahrungsbericht Deutschland Dr. Wilhelm Schneemeier Vorsitzender der Deutschen Aktuarvereinigung e.v. Fribourg, 03. September 2016 Agenda Deutsches Geschäftsmodell

QIS 4 der nächste Schritt auf dem Weg zu Solvency II... 1 Kernpunkte von QIS MaRisk VA als Vorstufe von Solvency II... 4 Zusammenfassung...

Solvency II Ralph Snippe, 1 PLUS i GmbH Inhalt QIS 4 der nächste Schritt auf dem Weg zu Solvency II... 1 Kernpunkte von QIS 4... 2 MaRisk VA als Vorstufe von Solvency II... 4 Zusammenfassung... 5 QIS 4

Solvency II Ralph Snippe, 1 PLUS i GmbH Inhalt QIS 4 der nächste Schritt auf dem Weg zu Solvency II... 1 Kernpunkte von QIS 4... 2 MaRisk VA als Vorstufe von Solvency II... 4 Zusammenfassung... 5 QIS 4

Solvency II und Rating-Modelle im Vergleich

Ferdinand Greiner Solvency II und Rating-Modelle im Vergleich PPO GmbH Inhaltsverzeichnis Vorwort 1 Einleitung 1 2 Risiko und Risikomanagement 5 2.1 Risikobegriff 5 2.2 Risikomanagement in Versicherungsunternehmen

Ferdinand Greiner Solvency II und Rating-Modelle im Vergleich PPO GmbH Inhaltsverzeichnis Vorwort 1 Einleitung 1 2 Risiko und Risikomanagement 5 2.1 Risikobegriff 5 2.2 Risikomanagement in Versicherungsunternehmen

Prof. Dr. Helmut Gründl Solvency II auf dem Prüfstand. Asset Management unter Solvency II

Prof. Dr. Helmut Gründl Solvency II auf dem Prüfstand Asset Management unter Solvency II Wien, 13. September 2016 Agenda 1 Einführung von Solvency II und Auswirkungen auf die Unternehmenspolitik 2 Solvency

Prof. Dr. Helmut Gründl Solvency II auf dem Prüfstand Asset Management unter Solvency II Wien, 13. September 2016 Agenda 1 Einführung von Solvency II und Auswirkungen auf die Unternehmenspolitik 2 Solvency

sind. 352 VAG ermöglicht einen Abzug von

Dieses Interview über das Regelwerk zur Eigenmittelausstattung unter Solvency II hat Dr. Frank Grund, Exekutivdirektor Versicherungs- und Pensionsfondsaufsicht bei der Bundesanstalt für Finanzdienstleistungsaufsicht

Dieses Interview über das Regelwerk zur Eigenmittelausstattung unter Solvency II hat Dr. Frank Grund, Exekutivdirektor Versicherungs- und Pensionsfondsaufsicht bei der Bundesanstalt für Finanzdienstleistungsaufsicht

GDV Solvency II 2008 Internationale Konferenz

GDV Solvency II 2008 Internationale Konferenz Tendenzen in der endgültigen Ausgestaltung der europäischen Rahmenrichtlinie Berlin, 15. September 2008 Prof. Karel VAN HULLE Referatsleiter Versicherungen

GDV Solvency II 2008 Internationale Konferenz Tendenzen in der endgültigen Ausgestaltung der europäischen Rahmenrichtlinie Berlin, 15. September 2008 Prof. Karel VAN HULLE Referatsleiter Versicherungen

qx-club Köln-Bonn-Düsseldorf

qx-club Köln-Bonn-Düsseldorf LTGA: Wo liegen die Hebel und was sind die Herausforderungen für deutsche LVUs? Derk Kleinrensing und Michael Klüttgens 5. März 2013 2013 Towers Watson. All rights reserved.

qx-club Köln-Bonn-Düsseldorf LTGA: Wo liegen die Hebel und was sind die Herausforderungen für deutsche LVUs? Derk Kleinrensing und Michael Klüttgens 5. März 2013 2013 Towers Watson. All rights reserved.

Rechnungszins unter Solvency II. Pressekonferenz, Stuttgart 26.04.2012

Rechnungszins unter Solvency II Pressekonferenz, Stuttgart 26.04.2012 Was ist eigentlich der Höchstrechnungszins? Der Rechnungszins für die Kalkulation des Beitrags in der Lebensversicherung ist in Grenzen

Rechnungszins unter Solvency II Pressekonferenz, Stuttgart 26.04.2012 Was ist eigentlich der Höchstrechnungszins? Der Rechnungszins für die Kalkulation des Beitrags in der Lebensversicherung ist in Grenzen

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 3

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 3 Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 3 Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem

QIS 5 die Ergebnisse und wie es weitergeht. Zum aktuellen Stand von Solvency II

Gesamtverband der Deutschen Versicherungswirtschaft e. V. QIS 5 die Ergebnisse und wie es weitergeht Zum aktuellen Stand von Solvency II 11. Mai 2011 Gesamtverband der Deutschen Versicherungswirtschaft

Gesamtverband der Deutschen Versicherungswirtschaft e. V. QIS 5 die Ergebnisse und wie es weitergeht Zum aktuellen Stand von Solvency II 11. Mai 2011 Gesamtverband der Deutschen Versicherungswirtschaft

Was ist eine sichere Kapitalanlage?

SOLVARA-Anwendertreffen am 29. Mai 2013 in Hamburg Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln 1 Überblick Sichere Kapitalanlage im Aufsichtsrecht Sichere Kapitalanlage für

SOLVARA-Anwendertreffen am 29. Mai 2013 in Hamburg Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln 1 Überblick Sichere Kapitalanlage im Aufsichtsrecht Sichere Kapitalanlage für

Solvabilität-II- Wert Vermögenswerte Geschäfts- oder Firmenwert

S.02.01.02 RegNr. 1085 Bilanz Solvabilität-II- Wert Vermögenswerte C0010 Geschäfts- oder Firmenwert R0010 Abgegrenzte Abschlusskosten R0020 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040

S.02.01.02 RegNr. 1085 Bilanz Solvabilität-II- Wert Vermögenswerte C0010 Geschäfts- oder Firmenwert R0010 Abgegrenzte Abschlusskosten R0020 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040

Vermögenswerte. Solvabilität-II-Wert C0010. Immaterielle Vermögenswerte

S.02.01.02 Bilanz Solvabilität-II-Wert Vermögenswerte Immaterielle Vermögenswerte C0010 R0030 Latente Steueransprüche R0040 0 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien, Sachanlagen

S.02.01.02 Bilanz Solvabilität-II-Wert Vermögenswerte Immaterielle Vermögenswerte C0010 R0030 Latente Steueransprüche R0040 0 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien, Sachanlagen

Ermittlung der Kapitalanforderungen für das Spreadrisiko

Ermittlung der Kapitalanforderungen für das Spreadrisiko Beim Spreadrisiko handelt es sich um das Risiko, dass sich der Wert der Basiseigenmittel aufgrund von Bewegungen der Marge aktueller Marktzinsen

Ermittlung der Kapitalanforderungen für das Spreadrisiko Beim Spreadrisiko handelt es sich um das Risiko, dass sich der Wert der Basiseigenmittel aufgrund von Bewegungen der Marge aktueller Marktzinsen

Dr. Nadine Wiedermann-Ondrej. Solvency II Die Umsetzung ins VAG

Dr. Nadine Wiedermann-Ondrej Solvency II Die Umsetzung ins VAG 25. November 2013 Agenda 1. Omnibus II und Quick Fix II 2. VAGneu 3. Preparatory Guidelines 2 1. Omnibus II und Quick Fix II Omnibus II 19/01/2011

Dr. Nadine Wiedermann-Ondrej Solvency II Die Umsetzung ins VAG 25. November 2013 Agenda 1. Omnibus II und Quick Fix II 2. VAGneu 3. Preparatory Guidelines 2 1. Omnibus II und Quick Fix II Omnibus II 19/01/2011

Anhang I Name des VU: R + V Lebensversicherung Aktiengesellschaft S RegNr.: 1141 Bilanz Solvabilität-II-Wert Vermögenswerte

S.02.01.02 RegNr.: 1141 Bilanz Solvabilität-II-Wert Vermögenswerte C0010 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040 158.612 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien,

S.02.01.02 RegNr.: 1141 Bilanz Solvabilität-II-Wert Vermögenswerte C0010 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040 158.612 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien,

Workshop. Solvency II: Das erste Jahr der Anwendung

Workshop Solvency II: Das erste Jahr der Anwendung Dr. Immo Querner, Mitglied des Präsidiums und Vorsitzender des Präsidialausschusses Unternehmenssteuerung und Regulierung beim Gesamtverband der Deutschen

Workshop Solvency II: Das erste Jahr der Anwendung Dr. Immo Querner, Mitglied des Präsidiums und Vorsitzender des Präsidialausschusses Unternehmenssteuerung und Regulierung beim Gesamtverband der Deutschen

QIS5: Ergebnisse und Konsequenzen. Dagmar Völker Bundesanstalt für Finanzdienstleistungsaufsicht

QIS5: Ergebnisse und Konsequenzen Dagmar Völker Bundesanstalt für Finanzdienstleistungsaufsicht QIS5: Ergebnisse der EIOPA-Auswertung Inhalt Die Umsetzungsebenen von Solvency II Ergebnisse der EIOPA-Auswertung

QIS5: Ergebnisse und Konsequenzen Dagmar Völker Bundesanstalt für Finanzdienstleistungsaufsicht QIS5: Ergebnisse der EIOPA-Auswertung Inhalt Die Umsetzungsebenen von Solvency II Ergebnisse der EIOPA-Auswertung

Solvency II: Ziele, Knackpunkte, Lösungen

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Solvency II: Ziele, Knackpunkte, Lösungen Pierre Joos, Chief Risk Officer der Allianz Deutschland AG GDV-Pressekolloquium am 30. März 2011 Gesamtverband

Gesamtverband der Deutschen Versicherungswirtschaft e.v. Solvency II: Ziele, Knackpunkte, Lösungen Pierre Joos, Chief Risk Officer der Allianz Deutschland AG GDV-Pressekolloquium am 30. März 2011 Gesamtverband

Interne Modelle unter Solvency II

Interne Modelle unter Solvency II Erfahrungen aus Vorantragsphase und IMAP Olaf Weiss, BaFin Zu meiner Person Physiker, Schaden-Aktuar BaFin-Mitarbeiter seit 2008 Tätig in der Abteilung QRM Quantitative

Interne Modelle unter Solvency II Erfahrungen aus Vorantragsphase und IMAP Olaf Weiss, BaFin Zu meiner Person Physiker, Schaden-Aktuar BaFin-Mitarbeiter seit 2008 Tätig in der Abteilung QRM Quantitative

Aktuelle Probleme der Umsetzung von Solvency II

Aktuelle Probleme der Umsetzung von Solvency II Dr. Stephan Korinek AL, BL-Stv Universität Düsseldorf, Oktober 2017 Ziele Solvency II Quelle: Impact Assesment Report {COM(2007) 361 final} Agenda 1. Beispiele

Aktuelle Probleme der Umsetzung von Solvency II Dr. Stephan Korinek AL, BL-Stv Universität Düsseldorf, Oktober 2017 Ziele Solvency II Quelle: Impact Assesment Report {COM(2007) 361 final} Agenda 1. Beispiele

Verlustausgleichsfähigkeit der latenten Steuern in internen Modellen der LV unter Solvabilität II

Verlustausgleichsfähigkeit der latenten Steuern in internen Modellen der LV unter Solvabilität II Tigran Kalberer (Milliman) Andreas Trusow (Generali) Vorbemerkung Latente Steuern in internen Modellen

Verlustausgleichsfähigkeit der latenten Steuern in internen Modellen der LV unter Solvabilität II Tigran Kalberer (Milliman) Andreas Trusow (Generali) Vorbemerkung Latente Steuern in internen Modellen

Solvency II und Rückversicherung

Solvency II und Rückversicherung Wirkungsweise von Rückversicherung unter dem neuen Aufsichtsregime Dr. Andreas Märkert, Bereichsleiter, Group Risk Management - DFA Hannover Forum Hannover, 30. Juni 2015

Solvency II und Rückversicherung Wirkungsweise von Rückversicherung unter dem neuen Aufsichtsregime Dr. Andreas Märkert, Bereichsleiter, Group Risk Management - DFA Hannover Forum Hannover, 30. Juni 2015

EIOPA Stress Test 2014, QIS 6 Übersicht, Szenarien und Templates

EIOPA Stress Test 2014, QIS 6 Übersicht, Szenarien und Templates Paul Sengmüller IV/1 Finanzmarktaufsicht Wien, Juni 2014 EIOPA Stress Test 2014 Stand der Dinge Gemeinsame Arbeit von EIOPA (FSC, Finreq)

EIOPA Stress Test 2014, QIS 6 Übersicht, Szenarien und Templates Paul Sengmüller IV/1 Finanzmarktaufsicht Wien, Juni 2014 EIOPA Stress Test 2014 Stand der Dinge Gemeinsame Arbeit von EIOPA (FSC, Finreq)

Assets Liability Management für Versicherungsunternehmen (VU)

") Assets Liability Management für Versicherungsunternehmen (VU) Lecture 8 Risikobewertung unter Solvency II ALM Aspekte 1 Content Topic What is it about 8 (i) Solvency II Grundlagen Ebenen der Regulierung

Assets Liability Management für Versicherungsunternehmen (VU) Lecture 8 Risikobewertung unter Solvency II ALM Aspekte 1 Content Topic What is it about 8 (i) Solvency II Grundlagen Ebenen der Regulierung

Simple Solvency. Ein Solvenzmodell für deutsche Lebensversicherer. Holger Bartel 03.11.2014

Simple Solvency Ein Solvenzmodell für deutsche Lebensversicherer Holger Bartel 03.11.2014 Simple Keine Simulation Keine Cashflows Keine Zeitschrittigkeit Aber: Komplexe Interaktion der Inputparameter Solvency

Simple Solvency Ein Solvenzmodell für deutsche Lebensversicherer Holger Bartel 03.11.2014 Simple Keine Simulation Keine Cashflows Keine Zeitschrittigkeit Aber: Komplexe Interaktion der Inputparameter Solvency

EY Studie zum Bericht über die Solvabilität und Finanzlage (SFCR) in der österreichischen Versicherungsbranche. Juni 2017

in der österreichischen Versicherungsbranche. Juni 2017") EY Studie zum Bericht über die Solvabilität und Finanzlage (SFCR) in der österreichischen Versicherungsbranche Juni 2017 1 Inhalt 1. Ziele und methodisches Vorgehen 2. Zusammenfassung 3. Quantitative Ergebnisse

EY Studie zum Bericht über die Solvabilität und Finanzlage (SFCR) in der österreichischen Versicherungsbranche Juni 2017 1 Inhalt 1. Ziele und methodisches Vorgehen 2. Zusammenfassung 3. Quantitative Ergebnisse

ORSA Projektionsrechnungen Planung unter Risikoaspekten

ORSA Projektionsrechnungen Planung unter Risikoaspekten 1.1.213 Düsseldorf Dr. Thorsten Wagner Stefan Hensen Inhalt 1 ORSA im Überblick 2 Planung im ORSA Prozess 3 Beispielrechnungen anhand zweier Modellunternehmen

ORSA Projektionsrechnungen Planung unter Risikoaspekten 1.1.213 Düsseldorf Dr. Thorsten Wagner Stefan Hensen Inhalt 1 ORSA im Überblick 2 Planung im ORSA Prozess 3 Beispielrechnungen anhand zweier Modellunternehmen

QIS 5. Marktkonsistente Bewertung. Olaf Ermert, Bundesanstalt für Finanzdienstleistungsaufsicht Berlin, 8. September 2010

QIS 5 Marktkonsistente Bewertung Olaf Ermert, Bundesanstalt für Finanzdienstleistungsaufsicht Berlin, 8. September 2010 Informationsveranstaltung QIS 5 24.09.2010 Seite 1 Marktkonsistente Bewertung Übersicht

QIS 5 Marktkonsistente Bewertung Olaf Ermert, Bundesanstalt für Finanzdienstleistungsaufsicht Berlin, 8. September 2010 Informationsveranstaltung QIS 5 24.09.2010 Seite 1 Marktkonsistente Bewertung Übersicht

Stochastische Approximation des Value at Risk

Stochastische Approximation des Value at Risk Annemarie Bitter Motivation Eines der wichtigsten Projekte der Versicherungswirtschaft ist derzeit die sogenannte Solvency-II-Richtlinie der Versicherungsaufsicht.

Stochastische Approximation des Value at Risk Annemarie Bitter Motivation Eines der wichtigsten Projekte der Versicherungswirtschaft ist derzeit die sogenannte Solvency-II-Richtlinie der Versicherungsaufsicht.

Erläuterungen. Leitlinien für den Ansatz und die Bewertung

Erläuterungen zu Leitlinien für den Ansatz und die Bewertung von Vermögenswerten und Verbindlichkeiten, bei denen es sich nicht um versicherungstechnische Rückstellungen handelt Die nachfolgenden Ausführungen

Erläuterungen zu Leitlinien für den Ansatz und die Bewertung von Vermögenswerten und Verbindlichkeiten, bei denen es sich nicht um versicherungstechnische Rückstellungen handelt Die nachfolgenden Ausführungen

Vermögenswerte. Solvabilität-II-Wert C0010. Immaterielle Vermögenswerte

S.02.01.02 Bilanz Solvabilität-II-Wert Vermögenswerte Immaterielle Vermögenswerte C0010 R0030 Latente Steueransprüche R0040 0 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien, Sachanlagen

S.02.01.02 Bilanz Solvabilität-II-Wert Vermögenswerte Immaterielle Vermögenswerte C0010 R0030 Latente Steueransprüche R0040 0 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien, Sachanlagen

Martin Stampfli Leiter Reserving Nichtleben Generali Allgemeine Versicherungen AG

Martin Stampfli Leiter Reserving Nichtleben Generali Allgemeine Versicherungen AG Chancen und Risiken moderner Solvenzmodelle in der Nichtlebenversicherung Chancen und Risiken moderner Solvenzmodelle Inhalt

Martin Stampfli Leiter Reserving Nichtleben Generali Allgemeine Versicherungen AG Chancen und Risiken moderner Solvenzmodelle in der Nichtlebenversicherung Chancen und Risiken moderner Solvenzmodelle Inhalt

Replicating Portfolio für deutsche Lebensversicherungen

Replicating Portfolio für deutsche Lebensversicherungen Methodik, Technik und Einsatzmöglichkeiten Dr. Thorsten Wagner Hamburg, 18. Mai 2009 Agenda Motivation für Replicating Portfolios Mathematischer

Replicating Portfolio für deutsche Lebensversicherungen Methodik, Technik und Einsatzmöglichkeiten Dr. Thorsten Wagner Hamburg, 18. Mai 2009 Agenda Motivation für Replicating Portfolios Mathematischer

Vermögenswerte. Solvabilität-II-Wert C0010

S.02.01.02 Bilanz Solvabilität-II-Wert Vermögenswerte Immaterielle Vermögenswerte R0030 0 Latente Steueransprüche R0040 0 Überschuss bei den Altersversorgungsleistungen R0050 0 Immobilien, Sachanlagen

S.02.01.02 Bilanz Solvabilität-II-Wert Vermögenswerte Immaterielle Vermögenswerte R0030 0 Latente Steueransprüche R0040 0 Überschuss bei den Altersversorgungsleistungen R0050 0 Immobilien, Sachanlagen

Wissen für Schlüsselfunktionen

SII@work Wissen für Schlüsselfunktionen Teil 5: Aufsichtsmaßnahmen vermeiden AL JUDr. Stanislava Saria, PhD. Gesellschaft für Versicherungsfachwissen Wien, 4. April 2017 Wann hat die FMA in den Geschäftsbetrieb

SII@work Wissen für Schlüsselfunktionen Teil 5: Aufsichtsmaßnahmen vermeiden AL JUDr. Stanislava Saria, PhD. Gesellschaft für Versicherungsfachwissen Wien, 4. April 2017 Wann hat die FMA in den Geschäftsbetrieb

Solvabilität-II- Wert Vermögenswerte Geschäfts- oder Firmenwert

S.02.01.02 RegNr. 1021 Bilanz Solvabilität-II- Wert Vermögenswerte C0010 Geschäfts- oder Firmenwert R0010 Abgegrenzte Abschlusskosten R0020 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040

S.02.01.02 RegNr. 1021 Bilanz Solvabilität-II- Wert Vermögenswerte C0010 Geschäfts- oder Firmenwert R0010 Abgegrenzte Abschlusskosten R0020 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040

Anhang I Name des VU: Condor Lebensversicherungs-Aktiengesellschaft S RegNr.: 1021 Bilanz Solvabilität-II-Wert Vermögenswerte

S.02.01.02 RegNr.: 1021 Bilanz Solvabilität-II-Wert Vermögenswerte C0010 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040 15.636 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien,

S.02.01.02 RegNr.: 1021 Bilanz Solvabilität-II-Wert Vermögenswerte C0010 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040 15.636 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien,

Vermögenswerte. Solvabilität-II-Wert C0010. Immaterielle Vermögenswerte

S.02.01.02 Bilanz Solvabilität-II-Wert Vermögenswerte Immaterielle Vermögenswerte C0010 R0030 Latente Steueransprüche R0040 0 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien, Sachanlagen

S.02.01.02 Bilanz Solvabilität-II-Wert Vermögenswerte Immaterielle Vermögenswerte C0010 R0030 Latente Steueransprüche R0040 0 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien, Sachanlagen

Zusammenfassung des LTGA-Berichts für Deutschland. Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

") Zusammenfassung des LTGA-Berichts für Deutschland Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) 14. Juni 2013 Inhalt Executive Summary... 2 1. Studienteilnahme... 5 2. Ergebnisse der Studie Allgemeine

Zusammenfassung des LTGA-Berichts für Deutschland Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) 14. Juni 2013 Inhalt Executive Summary... 2 1. Studienteilnahme... 5 2. Ergebnisse der Studie Allgemeine

ANHANG. Vorschlag für einen Beschluss des Rates

EUROPÄISCHE KOMMISSION Brüssel, den 17.11.2017 COM(2017) 666 final ANNEX 1 ANHANG zu Vorschlag für einen Beschluss des Rates über den im Namen der Europäischen Union im Gemischten Ausschuss EU-Schweiz

EUROPÄISCHE KOMMISSION Brüssel, den 17.11.2017 COM(2017) 666 final ANNEX 1 ANHANG zu Vorschlag für einen Beschluss des Rates über den im Namen der Europäischen Union im Gemischten Ausschuss EU-Schweiz

Solvency II das Eigenmittelregime für Versicherungen nach der Krise Ansichten eines Aktuars

Solvency II das Eigenmittelregime für Versicherungen nach der Krise Ansichten eines Aktuars FMA Aufsichtskonferenz 27. September 2010 Mag. Christoph Krischanitz Solvency II Grundideen Es gibt einen (liquiden)

Solvency II das Eigenmittelregime für Versicherungen nach der Krise Ansichten eines Aktuars FMA Aufsichtskonferenz 27. September 2010 Mag. Christoph Krischanitz Solvency II Grundideen Es gibt einen (liquiden)

Solvency II and Nested Simulations - a Least-Squares Monte Carlo Approach

Grafik and - a Least-Squares Monte Carlo Approach Khischgee Turbat Technische Universität Wien 17. Februar 2016 Grafik 1 2 3 4 Grafik 5 6 Inhalt Grafik Großprojekt der EU-Kommission gültig ab dem 1. Jänner

Grafik and - a Least-Squares Monte Carlo Approach Khischgee Turbat Technische Universität Wien 17. Februar 2016 Grafik 1 2 3 4 Grafik 5 6 Inhalt Grafik Großprojekt der EU-Kommission gültig ab dem 1. Jänner

Financial Requirements Committee (FinReq) und Internal Models Issues

und Internal Models Issues") Financial Requirements Committee (FinReq) und Internal Models Issues Mag. (FH) Dipl.-Ing. Harald Gössl, MA Abteilung II/1 FMA EIOPA-Forum der FMA Wien, 4. Dezember 2012 Agenda Aktuelles aus der FinReq

Financial Requirements Committee (FinReq) und Internal Models Issues Mag. (FH) Dipl.-Ing. Harald Gössl, MA Abteilung II/1 FMA EIOPA-Forum der FMA Wien, 4. Dezember 2012 Agenda Aktuelles aus der FinReq

Solvabilität-II- Wert Vermögenswerte Geschäfts- oder Firmenwert

S.02.01.02 RegNr. 1141 Bilanz Solvabilität-II- Wert Vermögenswerte C0010 Geschäfts- oder Firmenwert R0010 Abgegrenzte Abschlusskosten R0020 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040

S.02.01.02 RegNr. 1141 Bilanz Solvabilität-II- Wert Vermögenswerte C0010 Geschäfts- oder Firmenwert R0010 Abgegrenzte Abschlusskosten R0020 Immaterielle Vermögenswerte R0030 Latente Steueransprüche R0040

Solvency II - ein Problem für die deutsche Lebensversicherung?

Neue Herausforderungen an das Risikomanagement Solvency II - ein Problem für die deutsche Lebensversicherung? 5. Symposium des Hamburger Zentrum für Versicherungswissenschaft Dr. Johannes Lörper 1 Agenda

Neue Herausforderungen an das Risikomanagement Solvency II - ein Problem für die deutsche Lebensversicherung? 5. Symposium des Hamburger Zentrum für Versicherungswissenschaft Dr. Johannes Lörper 1 Agenda

Stochastische Approximation des Value at Risk

Stochastische Approximation des Value at Risk Zusammenfassung der Masterarbeit an der Universität Ulm Annemarie Bitter Motivation Eines der wichtigsten Projekte der Versicherungswirtschaft ist derzeit

Stochastische Approximation des Value at Risk Zusammenfassung der Masterarbeit an der Universität Ulm Annemarie Bitter Motivation Eines der wichtigsten Projekte der Versicherungswirtschaft ist derzeit

Kapitalmarktunion: was liegt noch auf dem Tisch, insbesondere für die Versicherungswirtschaft?

Kapitalmarktunion: was liegt noch auf dem Tisch, insbesondere für die Versicherungswirtschaft? Prof. Karel Van Hulle KU Leuven Institutional Money: Insurance Day Wien, den 11. September 2018 Kapitalmarktunion:

Kapitalmarktunion: was liegt noch auf dem Tisch, insbesondere für die Versicherungswirtschaft? Prof. Karel Van Hulle KU Leuven Institutional Money: Insurance Day Wien, den 11. September 2018 Kapitalmarktunion:

Kapitalmanagement. SII - Wissen für Schlüsselfunktionen Christian Freibauer

Kapitalmanagement SII - Wissen für Schlüsselfunktionen Christian Freibauer 16.03.2015 1 Agenda Eigenmittel Solvenzkapitalanforderung Mindestkapitalanforderung 2 Eigenmittel Bestimmung der ökonomischen

Kapitalmanagement SII - Wissen für Schlüsselfunktionen Christian Freibauer 16.03.2015 1 Agenda Eigenmittel Solvenzkapitalanforderung Mindestkapitalanforderung 2 Eigenmittel Bestimmung der ökonomischen

(Text von Bedeutung für den EWR)

") L / 8..8 DURCHFÜHRUNGSVERORDNUNG (EU) 8/7 R KOMMISSION vom. Mai 8 zur Festlegung technischer Informationen für die Berechnung von versicherungstechnischen Rückstellungen und Basiseigenmitteln für Meldungen

L / 8..8 DURCHFÜHRUNGSVERORDNUNG (EU) 8/7 R KOMMISSION vom. Mai 8 zur Festlegung technischer Informationen für die Berechnung von versicherungstechnischen Rückstellungen und Basiseigenmitteln für Meldungen

(Text von Bedeutung für den EWR)

") L 9/7 DURCHFÜHRUNGSVERORDNUNG (EU) 9/99 R KOMMISSION vom. Mai 9 zur Festlegung technischer Informationen für die Berechnung von versicherungstechnischen Rückstellungen und Basiseigenmitteln für Meldungen

L 9/7 DURCHFÜHRUNGSVERORDNUNG (EU) 9/99 R KOMMISSION vom. Mai 9 zur Festlegung technischer Informationen für die Berechnung von versicherungstechnischen Rückstellungen und Basiseigenmitteln für Meldungen

Abschnitt 4. Solvenzkapitalanforderung

b) die Anpassungen, die vorgenommen werden sollten, um der Nichttransferierbarkeit von Eigenmittelbestandteilen Rechnung zu tragen, die nur zur Abdeckung von Verlusten verwendet werden können, die aus

b) die Anpassungen, die vorgenommen werden sollten, um der Nichttransferierbarkeit von Eigenmittelbestandteilen Rechnung zu tragen, die nur zur Abdeckung von Verlusten verwendet werden können, die aus

... 6... 8... 9... 10... 10... 11... 13... 14... 16... 16... 16... 16... 17... 17... 17... 17... 18... 18... 19... 20... 23... 24... 24... 25... 25 ... 26... 26... 26... 26... 26 MS&AD Holdings 8,3%

... 6... 8... 9... 10... 10... 11... 13... 14... 16... 16... 16... 16... 17... 17... 17... 17... 18... 18... 19... 20... 23... 24... 24... 25... 25 ... 26... 26... 26... 26... 26 MS&AD Holdings 8,3%

Leitlinien zu unternehmensspezifischen Parametern

EIOPA-BoS-14/178 DE Leitlinien zu unternehmensspezifischen Parametern EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/178 DE Leitlinien zu unternehmensspezifischen Parametern EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

Vermögenswerte. Solvabilität-II-Wert C0010. Immaterielle Vermögenswerte

S.02.01.02 Bilanz Solvabilität-II-Wert Vermögenswerte Immaterielle Vermögenswerte C0010 R0030 Latente Steueransprüche R0040 0 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien, Sachanlagen

S.02.01.02 Bilanz Solvabilität-II-Wert Vermögenswerte Immaterielle Vermögenswerte C0010 R0030 Latente Steueransprüche R0040 0 Überschuss bei den Altersversorgungsleistungen R0050 Immobilien, Sachanlagen

(Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN

VERORDNUNGEN") ..7 L 9/ II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN DURCHFÜHRUNGSVERORDNUNG (EU) 7/ R KOMMISSION vom 9. November 7 zur Festlegung technischer Informationen für die Berechnung von versicherungstechnischen

..7 L 9/ II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN DURCHFÜHRUNGSVERORDNUNG (EU) 7/ R KOMMISSION vom 9. November 7 zur Festlegung technischer Informationen für die Berechnung von versicherungstechnischen

(Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN

VERORDNUNGEN") 13.11.2018 L 285/1 II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN DURCHFÜHRUNGSVERORDNUNG (EU) 2018/1699 R KOMMISSION vom 9. November 2018 zur Festlegung technischer Informationen für die Berechnung

13.11.2018 L 285/1 II (Rechtsakte ohne Gesetzescharakter) VERORDNUNGEN DURCHFÜHRUNGSVERORDNUNG (EU) 2018/1699 R KOMMISSION vom 9. November 2018 zur Festlegung technischer Informationen für die Berechnung

Standardformel oder. Analyse auf Basis der Ergebnisse der QIS4-Benchmark-Studie. Vorbemerkung. Ergebnisse der QIS4-Benchmark-Studie

Standardformel oder (partielles) internes Modell? Analyse auf Basis der Studie des CRO-Forums Ihre Ansprechpartner Dr. Sebastian Maaß Tel.: +49 89 38 91-63 64 smaass@munichre.com Kathleen Ehrlich Tel.:

Standardformel oder (partielles) internes Modell? Analyse auf Basis der Studie des CRO-Forums Ihre Ansprechpartner Dr. Sebastian Maaß Tel.: +49 89 38 91-63 64 smaass@munichre.com Kathleen Ehrlich Tel.:

QIS 6 Non-life. Dr. Florian Gach, FMA 4. Juni 2014

QIS 6 Non-life Dr. Florian Gach, FMA 4. Juni 2014 Überblick Berechnung von BE, RM, SCR, MCR; Low-yield-Szenarien (Japanszenario und adverses Szenario): für Non-life nicht relevant; keine Verwendung unternehmensspezifischer

QIS 6 Non-life Dr. Florian Gach, FMA 4. Juni 2014 Überblick Berechnung von BE, RM, SCR, MCR; Low-yield-Szenarien (Japanszenario und adverses Szenario): für Non-life nicht relevant; keine Verwendung unternehmensspezifischer

Abkommen vom 10. Oktober 1989

Abkommen vom 10. Oktober 1989 zwischen der Schweizerischen Eidgenossenschaft und der Europäischen Wirtschaftsgemeinschaft betreffend die Direktversicherung mit Ausnahme der Lebensversicherung Beschluss

Abkommen vom 10. Oktober 1989 zwischen der Schweizerischen Eidgenossenschaft und der Europäischen Wirtschaftsgemeinschaft betreffend die Direktversicherung mit Ausnahme der Lebensversicherung Beschluss

Quo Vadis Solvency II für Einrichtungen der betrieblichen Altersversorgung?

Quo Vadis Solvency II für Einrichtungen der betrieblichen Altersversorgung? EIOPA startete im Mai 2015 die zweite QIS für Einrichtungen der betrieblichen Altersversorgung parallel zum Stress-Test. Als

Quo Vadis Solvency II für Einrichtungen der betrieblichen Altersversorgung? EIOPA startete im Mai 2015 die zweite QIS für Einrichtungen der betrieblichen Altersversorgung parallel zum Stress-Test. Als

Der Zeitplan bis zur Einführung von Solvency II

Der Zeitplan bis zur Einführung von Solvency II Mit Verabschiedung der Solvency II-Rahmenrichtlinie im Jahr 2009 wurde die EU-rechtliche Grundlage für Solvency II und eine zeitgerechte Umsetzung in nationales

Der Zeitplan bis zur Einführung von Solvency II Mit Verabschiedung der Solvency II-Rahmenrichtlinie im Jahr 2009 wurde die EU-rechtliche Grundlage für Solvency II und eine zeitgerechte Umsetzung in nationales

Inhaltsverzeichnis. Vorwort des Vorstandes der FM A...V Redaktion... VII Abkürzungsverzeichnis... XVII

Inhaltsverzeichnis Vorwort des Vorstandes der FM A...V Redaktion... VII Abkürzungsverzeichnis... XVII I. Grundlagen der Versicherungsaufsicht... 1 A. Funktionen der Versicherungsaufsicht...1 1. Versichertenschutz...

Inhaltsverzeichnis Vorwort des Vorstandes der FM A...V Redaktion... VII Abkürzungsverzeichnis... XVII I. Grundlagen der Versicherungsaufsicht... 1 A. Funktionen der Versicherungsaufsicht...1 1. Versichertenschutz...

Solvenzbilanz und Solvenzkapitalanforderung

Solvenzbilanz und Solvenzkapitalanforderung Martin Hahn Abteilung II/1 Finanzmarktaufsicht Wien, 5. November 2015 Solvency II Bilanz Aktiva Vermögenswerte Passiva Excess Assets over Liabilities Verpflichtungen

Solvenzbilanz und Solvenzkapitalanforderung Martin Hahn Abteilung II/1 Finanzmarktaufsicht Wien, 5. November 2015 Solvency II Bilanz Aktiva Vermögenswerte Passiva Excess Assets over Liabilities Verpflichtungen

Aktuelles zur QIS. Alf Gohdes Towers Watson. 7. IVS-Forum am 25.09.2012, Köln

Aktuelles zur QIS Alf Gohdes Towers Watson 7. IVS-Forum am 25.09.2012, Köln Verteilung der IORP Mittel in der EU DB Pläne Quelle: CEIOPS: Survey on fully funded, technical provisions and security mechanisms

Aktuelles zur QIS Alf Gohdes Towers Watson 7. IVS-Forum am 25.09.2012, Köln Verteilung der IORP Mittel in der EU DB Pläne Quelle: CEIOPS: Survey on fully funded, technical provisions and security mechanisms

Implementierung von Solvency II in Deutschland

Implementierung von Solvency II in Deutschland Dr. Axel Wehling, LL.M. Mitglied der Hauptgeschäftsführung Gesamtverband der Deutschen Versicherungswirtschaft e. V. GDV Solvency II-Implementierung: Gute

Implementierung von Solvency II in Deutschland Dr. Axel Wehling, LL.M. Mitglied der Hauptgeschäftsführung Gesamtverband der Deutschen Versicherungswirtschaft e. V. GDV Solvency II-Implementierung: Gute

Der Swiss Solvency Test Kernelemente und Umsetzung im Unternehmen. Renate Leukert Luzern, 22. November 2005

Der Swiss Solvency Test Kernelemente und Umsetzung im Unternehmen Renate Leukert Luzern, 22. November 2005 Agenda Einführung und Möglichkeiten der Umsetzung Zahlen am Beispiel eines Schadenversicherers

Der Swiss Solvency Test Kernelemente und Umsetzung im Unternehmen Renate Leukert Luzern, 22. November 2005 Agenda Einführung und Möglichkeiten der Umsetzung Zahlen am Beispiel eines Schadenversicherers

(Text von Bedeutung für den EWR)

") 9.. L / DURCHFÜHRUNGSVERORDNUNG (EU) / R KOMMISSION vom. Februar zur Festlegung technischer Informationen für die Berechnung von versicherungstechnischen Rückstellungen und Basiseigenmitteln für Meldungen

9.. L / DURCHFÜHRUNGSVERORDNUNG (EU) / R KOMMISSION vom. Februar zur Festlegung technischer Informationen für die Berechnung von versicherungstechnischen Rückstellungen und Basiseigenmitteln für Meldungen

Wie könnte ein IFRS für Versicherungsverträge aussehen?

Insurance Wie könnte ein IFRS für Versicherungsverträge aussehen? Ulm, 17.1.2011, Dr. Thorsten Wagner Agenda I. Einführung II. III. IV. Inhalte des Exposure Drafts für IFRS 4 Phase II Schadenrückstellung

Insurance Wie könnte ein IFRS für Versicherungsverträge aussehen? Ulm, 17.1.2011, Dr. Thorsten Wagner Agenda I. Einführung II. III. IV. Inhalte des Exposure Drafts für IFRS 4 Phase II Schadenrückstellung