Solvency II das Eigenmittelregime für Versicherungen nach der Krise Ansichten eines Aktuars

|

|

|

- Claus Schneider

- vor 7 Jahren

- Abrufe

Transkript

1 Solvency II das Eigenmittelregime für Versicherungen nach der Krise Ansichten eines Aktuars FMA Aufsichtskonferenz 27. September 2010 Mag. Christoph Krischanitz

2 Solvency II Grundideen Es gibt einen (liquiden) Markt an dem ein VU seine Verbindlichkeiten jederzeit verkaufen kann (going concern). Der Shareholder bekommt den risikofreien Zins + 6% Rendite, für die Übernahme gewöhnlicher Risken (höchstens 200 Jahre Wiederkehr). Finanzmärkte sind vollständig, arbitragefrei, jederzeit liquid und Investoren handeln rational. Der Value-at-Risk ist das geeignete Steuerungsmaß für versicherungstechnische Risken zum Schutz der Versicherungsnehmer.

. Finanzmärkte sind vollständig, arbitragefrei, jederzeit liquid und Investoren handeln rational.")

3 Wesentliche Eckpfeiler Marktkonsistente Bewertung Best Estimate Risikomarge SCR und MCR > Standardformel > Internes Modell

4 Marktkonsistenz Realität Kapitalmarkt Finanztheorie Theorie Bewertung Konvention

5 Marktkonsistenz Finanztheorie > Keine Arbitrage möglich > Liquide Märkte > Rationale Investoren > Risikofreier Zins existiert > Einzelne Transaktionen beeinflussen Preis nicht Kapitalmarkt > Abit Arbitrage möglich h(immer wieder) > Liquidität beschränkt (v.a. in Ö) > Behavioural finance > Kein eindeutiger risikofreier Zins am Markt (welcher Markt?) > großer österreichischer Titel durch Einzeltransaktion um 30% gestiegen

> großer österreichischer Titel durch Einzeltransaktion um 30% gestiegen")

6 Marktkonsistenz Marktkonsistente Bewertung > Verwendet Marktwerte wo ein Markt vorhanden > Verwendet Finanztheorie wenn kein Markt vorhanden > Konsistenz? Bewertung > Bewertung ist eine Menge von Konventionen > Marktkonsistenz als Bewertungsprinzip ist nicht eindeutig > Märkte sind nicht perfekt > Marktkonsistenz benötigt Annahmen über Rationalität und Risikoaversion der Marktteilnehmer > Hängt vom Zweck der Bewertung ab > Beispiele: > IFRS 4 > Solvency II > Market Consistent Embedded Value

7 Bewertungskonventionen Cash-flow-Projektionen > Policyholder oder Shareholder > Mit / ohne Neugeschäft > Contract Boundary > Worst-case oder erwartete > Run-off oder Going Concern Diskontzins > Vorgegeben (Solvency II) > Risikofrei > Risikoadjustiert > Liquiditätsprämie Risikomarge > Cost of Capital > andere

8 Ansätze zur Bestimmung des SCR Standardized Accounting Approach Total Balance Sheet Approach + SCR TR TR SCR TP TP SCR = function( Liability ) SCR = function( Total Requirement ) Technical Provision = VaR(75%) SCR = 15% x Technical Provisions SCR = TVaR(99.5%) Technical Provision

SCR = 15% x Technical Provisions SCR = TVaR(99.")

9 SCR und MCR schematisch probability distribution forecast E[OF 1 ] S C R M C R OF 0 OF 1 15 % 0,5 % t=0 t=1

![forecast E[OF 1 ] S C R M](/docs-images/49/20354725/images/page_9.jpg "C R OF 0 OF 1 15 % 0,5 %")

10 SCR und MCR schematisch probability distribution forecast E[OF 1 ] OF 1 M C S R C OF R 0 15 % t=0 t=1 0,5 %

![forecast E[OF 1 ] OF 1 M C](/docs-images/49/20354725/images/page_10.jpg "S R C OF R 0 15 % t=0 t=1")

11 Modell irrung Johann Wolfgang von Goethe: Entschuldige die Länge des Briefes, ich hatte keine Zeit mich kurz zu fassen! Gute Modellierung braucht ausreichend Zeit Modelle dürfen nicht zu komplex sein, sonst werden sie unkontrollierbar Daher: stochastische Simulation nur in Ausnahmefällen Vereinfachung als Prinzip

12 Komplexität von Modellen individuell Bewertung eierlegende Wollmilchsau ollektiv ko Planung Strategie einperiodisch i mehrperiodisch h

13 Schadenreservierung in Europa eine Bestandsaufnahme Studie der Groupe Consultatif: Valuation of Best Estimates for Non-Life Insurance Current practices a country comparison Wurde im Herbst 2008 durchgeführt Teilnehmende Länder: > AT, BE, DE, DM, ES, FI, FR, IL, IT, NL, NO, PL, SW, UK response_ceiops_be_ zip

14 Wesentliche Ergebnisse der Studie (1) Es gibt keine standardisierte Definition einer Best Estimate Reserve Lokale Bilanzierungsregeln variieren stark und produzieren Rückstellungen die nicht vergleichbar sind Kein Land reserviert nach Regeln die äquivalent zu Solvency II sind > Schadenreserven > Pä Prämienreserven Rückstellungen sind im allgemeinen undiskontiert

15 Wesentliche Ergebnisse der Studie (2) Es gibt kein Land, dass explizite Risikomargen vorschreibt Es gibt nur in wenigen Ländern aktuarielle Richtlinien zur Bewertung von Schadenreserven Nur 3 dieser 14 Länder haben einen verantwortlichen Aktuar für bestimmte LoBs Unternehmensintern werden allerdings in vielen Ländern aktuarielle Reports zur Schadenreservierung erstellt

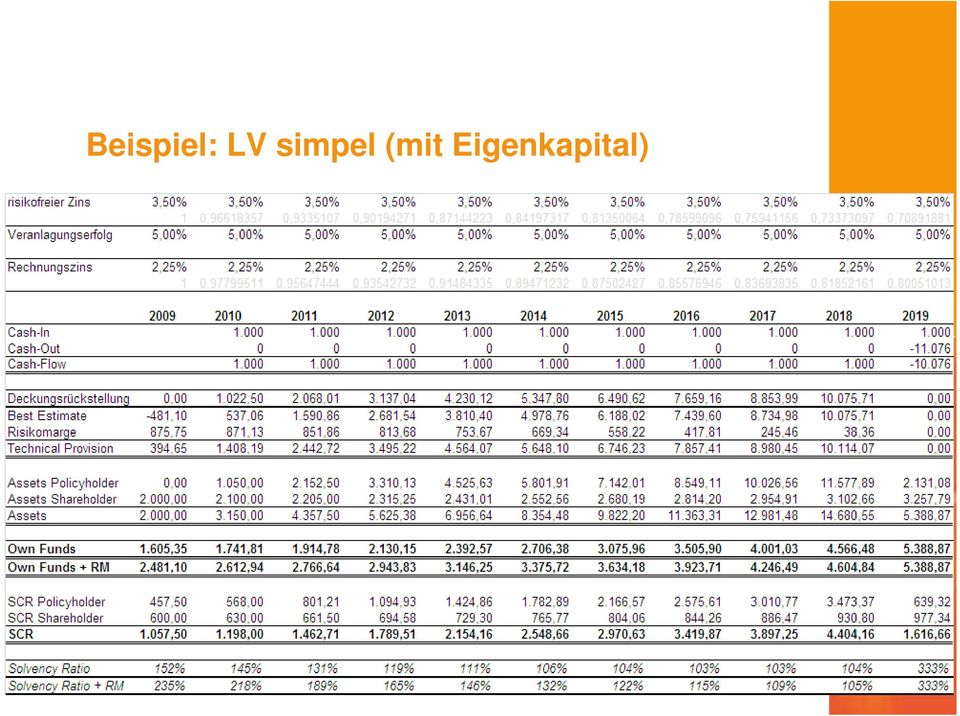

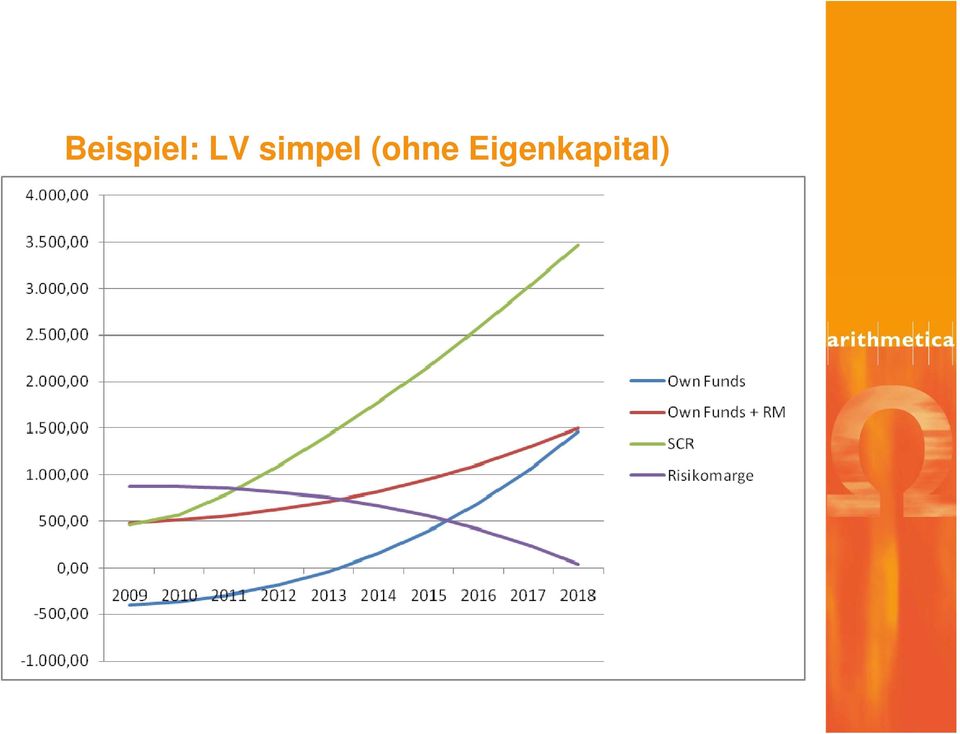

16 Ö komische Bedeutung der Risikomarge Prämien (in der LV) enthalten Sicherheitszuschläge D.h. Best Estimates zeigen stille Reserven in der Deckungsrückstellung auf Wie hoch ist die Wahrscheinlichkeit mit diesen stillen Reserven Verluste aus Schwankungen nicht decken zu können? Der Kunde übernimmt damit einen Großteil des Risikos, wozu braucht man dann zusätzliche Eigenmittel? Wegen der Risikomarge! > Nimmt stille Reserven heraus ohne jede Funktion > Macht damit Liabilities abhängig von Assets (weil RM von SCR_Markt abhängig ist) > Erzeugt selbst den Kapitalkostenbedarf, der ohne RM gar nicht nötig wäre!

17 Beispiel: LV simpel (ohne Eigenkapital)

18 Beispiel: LV simpel (mit Eigenkapital)

19 Beispiel: LV simpel (ohne Eigenkapital)

20 Beispiel: LV simpel (mit Eigenkapital)

21 Resümee Solvency II hat viele interessante Facetten (Interne Modelle, Risikoorientierte Steuerung, Best Estimates, Profit & Loss Attribution, Probability Distribution Forecast,...) Niemand hat Erfahrung mit solchen Konzepten. Solvency II birgt ein systematisches Risiko in sich. Wer sind die Gewinner von Solvency II? (zb RVU?) Wer die Verlierer? (zb Kunden?) Solvency II sollte sehr rasch in den Unternehmen umgesetzt werden, als Aufsichtsregime sollte es allerdings frühestens eingesetzt werden!!

Solvenz II Zweck & Nutzen. PORIS User-Group Treffen 2012

Solvenz II Zweck & Nutzen PORIS User-Group Treffen 2012 Worum geht es? Gewinn 1 schafft Wert 2 vernichtet Wert 1 RoRAC 1 0 2 2 1 vernichtet Wert 2 schafft Wert Risiko 2 Worum geht es? Gewinn Versicherung

Solvenz II Zweck & Nutzen PORIS User-Group Treffen 2012 Worum geht es? Gewinn 1 schafft Wert 2 vernichtet Wert 1 RoRAC 1 0 2 2 1 vernichtet Wert 2 schafft Wert Risiko 2 Worum geht es? Gewinn Versicherung

Risikomodellierung im Standardmodell

Risikomodellierung im Standardmodell Q- C L U B B E R L I N 7. M A I 0 D R. P E T E R T A K Á C S C O N S I N T O G M B H D R. R O L F M E R T I G G L U O N V I S I O N G M B H Themen Theorie Risikomodellierung

Risikomodellierung im Standardmodell Q- C L U B B E R L I N 7. M A I 0 D R. P E T E R T A K Á C S C O N S I N T O G M B H D R. R O L F M E R T I G G L U O N V I S I O N G M B H Themen Theorie Risikomodellierung

Solvency II and Nested Simulations - a Least-Squares Monte Carlo Approach

Grafik and - a Least-Squares Monte Carlo Approach Khischgee Turbat Technische Universität Wien 17. Februar 2016 Grafik 1 2 3 4 Grafik 5 6 Inhalt Grafik Großprojekt der EU-Kommission gültig ab dem 1. Jänner

Grafik and - a Least-Squares Monte Carlo Approach Khischgee Turbat Technische Universität Wien 17. Februar 2016 Grafik 1 2 3 4 Grafik 5 6 Inhalt Grafik Großprojekt der EU-Kommission gültig ab dem 1. Jänner

QIS 5. Marktkonsistente Bewertung. Olaf Ermert, Bundesanstalt für Finanzdienstleistungsaufsicht Berlin, 8. September 2010

QIS 5 Marktkonsistente Bewertung Olaf Ermert, Bundesanstalt für Finanzdienstleistungsaufsicht Berlin, 8. September 2010 Informationsveranstaltung QIS 5 24.09.2010 Seite 1 Marktkonsistente Bewertung Übersicht

QIS 5 Marktkonsistente Bewertung Olaf Ermert, Bundesanstalt für Finanzdienstleistungsaufsicht Berlin, 8. September 2010 Informationsveranstaltung QIS 5 24.09.2010 Seite 1 Marktkonsistente Bewertung Übersicht

Assets Liability Management für Versicherungsunternehmen (VU)

") Assets Liability Management für Versicherungsunternehmen (VU) Lecture 8 Risikobewertung unter Solvency II ALM Aspekte 1 Content Topic What is it about 8 (i) Solvency II Grundlagen Ebenen der Regulierung

Assets Liability Management für Versicherungsunternehmen (VU) Lecture 8 Risikobewertung unter Solvency II ALM Aspekte 1 Content Topic What is it about 8 (i) Solvency II Grundlagen Ebenen der Regulierung

minar über stochastische Unternehmensmodel

minar über stochastische Unternehmensmodel olvency, die Marktwertbilanz, Standardmodell der Versicherungsaufsich Gabriel Stoszek Agenda - Warum wurde Solvency eingeführt - Struktur von Solvency - Die Bilanz

minar über stochastische Unternehmensmodel olvency, die Marktwertbilanz, Standardmodell der Versicherungsaufsich Gabriel Stoszek Agenda - Warum wurde Solvency eingeführt - Struktur von Solvency - Die Bilanz

Martin Stampfli Leiter Reserving Nichtleben Generali Allgemeine Versicherungen AG

Martin Stampfli Leiter Reserving Nichtleben Generali Allgemeine Versicherungen AG Chancen und Risiken moderner Solvenzmodelle in der Nichtlebenversicherung Chancen und Risiken moderner Solvenzmodelle Inhalt

Martin Stampfli Leiter Reserving Nichtleben Generali Allgemeine Versicherungen AG Chancen und Risiken moderner Solvenzmodelle in der Nichtlebenversicherung Chancen und Risiken moderner Solvenzmodelle Inhalt

Neues vom MCEV Willkommen bei der Skandia!

Neues vom MCEV Willkommen bei der Skandia! Ein Zwischenbericht aus der DAV-Arbeitsgruppe Embedded Value Berlin, 14. September 2009 Agenda Einführung MCEV aktuelles Umfeld Annahmen Regulatorische Einflüsse

Neues vom MCEV Willkommen bei der Skandia! Ein Zwischenbericht aus der DAV-Arbeitsgruppe Embedded Value Berlin, 14. September 2009 Agenda Einführung MCEV aktuelles Umfeld Annahmen Regulatorische Einflüsse

Technische Rückstellung Best Estimate

Tag der Feldstudie Technische Rückstellungen, SCR Leben Dr. Johann Kronthaler Aktuarielle Analyse und Modelle Finanzmarktaufsicht Tag der Feldstudie QIS5 Wien, 17. August 2010 Technische Rückstellung Best

Tag der Feldstudie Technische Rückstellungen, SCR Leben Dr. Johann Kronthaler Aktuarielle Analyse und Modelle Finanzmarktaufsicht Tag der Feldstudie QIS5 Wien, 17. August 2010 Technische Rückstellung Best

SAV-Kolloquium

SAV-Kolloquium Wie beurteilen sie als Verantwortlicher Aktuar Vor- und Nachteile verschiedener EV-Konzepte (TEV, EEV & MCEV) im Hinblick auf die Offenlegung im Geschäftsbericht? 20.11.2008 Dr. Reto Leibundgut

SAV-Kolloquium Wie beurteilen sie als Verantwortlicher Aktuar Vor- und Nachteile verschiedener EV-Konzepte (TEV, EEV & MCEV) im Hinblick auf die Offenlegung im Geschäftsbericht? 20.11.2008 Dr. Reto Leibundgut

Diversifikation unter eingeschränkter Kapitalmobilität: ein gleichgewichtstheoretischer Ansatz

Diversifikation unter eingeschränkter Kapitalmobilität: ein gleichgewichtstheoretischer Ansatz Damir Filipovic Ludwig-Maximilians-Universität München Versicherungsmathematisches Kolloquium 24.Oktober 2005

Diversifikation unter eingeschränkter Kapitalmobilität: ein gleichgewichtstheoretischer Ansatz Damir Filipovic Ludwig-Maximilians-Universität München Versicherungsmathematisches Kolloquium 24.Oktober 2005

Solvency II und Rückversicherung

Solvency II und Rückversicherung Wirkungsweise von Rückversicherung unter dem neuen Aufsichtsregime Dr. Andreas Märkert, Bereichsleiter, Group Risk Management - DFA Hannover Forum Hannover, 30. Juni 2015

Solvency II und Rückversicherung Wirkungsweise von Rückversicherung unter dem neuen Aufsichtsregime Dr. Andreas Märkert, Bereichsleiter, Group Risk Management - DFA Hannover Forum Hannover, 30. Juni 2015

Renditeoptimierung trotz Solvency II

Renditeoptimierung trotz Solvency II Investmententscheidungen und die Auswirkungen auf die Solvabilitätsquote Marco Ehlscheid, Dr. Matthias Wolf Nikolaus q x -Club, 06. Dezember 2016, Köln Deutsche Lebensversicherer

Renditeoptimierung trotz Solvency II Investmententscheidungen und die Auswirkungen auf die Solvabilitätsquote Marco Ehlscheid, Dr. Matthias Wolf Nikolaus q x -Club, 06. Dezember 2016, Köln Deutsche Lebensversicherer

QUARTALSBERICHT Q3 2016

QUARTALSBERICHT Q3 2016 VERSICHERUNGSUNTERNEHMEN Seite 1 von 27 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

QUARTALSBERICHT Q3 2016 VERSICHERUNGSUNTERNEHMEN Seite 1 von 27 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Auswirkungen

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Dr. Nils Rüfenacht Prüfungskolloquium Aktuar SAV Bern, 1. Juni 2012 1 / 16 Inhalt 1 Entwicklung des SST und Solvency II

SST und Solvency II im Vergleich für die Einzellebensversicherung: Kriterien und Dr. Nils Rüfenacht Prüfungskolloquium Aktuar SAV Bern, 1. Juni 2012 1 / 16 Inhalt 1 Entwicklung des SST und Solvency II

Sicher durch die nächste

Sicher durch die nächste Finanzkrise mit Solvency II? Martin Eling 15. Versicherungswissenschaftliches Institut für Vers.wissenschaften Fachgespräch Universität Ulm 29. Juni 2010 (martin.eling@uni-ulm.de)

Sicher durch die nächste Finanzkrise mit Solvency II? Martin Eling 15. Versicherungswissenschaftliches Institut für Vers.wissenschaften Fachgespräch Universität Ulm 29. Juni 2010 (martin.eling@uni-ulm.de)

Aktuelles zur QIS. Alf Gohdes Towers Watson. 7. IVS-Forum am 25.09.2012, Köln

Aktuelles zur QIS Alf Gohdes Towers Watson 7. IVS-Forum am 25.09.2012, Köln Verteilung der IORP Mittel in der EU DB Pläne Quelle: CEIOPS: Survey on fully funded, technical provisions and security mechanisms

Aktuelles zur QIS Alf Gohdes Towers Watson 7. IVS-Forum am 25.09.2012, Köln Verteilung der IORP Mittel in der EU DB Pläne Quelle: CEIOPS: Survey on fully funded, technical provisions and security mechanisms

Fair Value Accounting

Swiss Insurance Club Fair Value Accounting Auswirkung auf die Unternehmensführung Agenda Einführung Fair Value Accounting Anwendung auf Versicherungen Auswirkungen auf Bilanz und Erfolgsrechnung am Beispiel

Swiss Insurance Club Fair Value Accounting Auswirkung auf die Unternehmensführung Agenda Einführung Fair Value Accounting Anwendung auf Versicherungen Auswirkungen auf Bilanz und Erfolgsrechnung am Beispiel

Technische Rückstellung Solvency II Offene Fragen - Konsistenz

Technische Rückstellung Solvency II Offene Fragen - Konsistenz Peter Baumann Abteilung II/1 Österreichiche Finanzmarktaufsicht Enquete Versicherungsaufsicht Wien, 7. November 2011 Bewertung techn. Rückstellung

Technische Rückstellung Solvency II Offene Fragen - Konsistenz Peter Baumann Abteilung II/1 Österreichiche Finanzmarktaufsicht Enquete Versicherungsaufsicht Wien, 7. November 2011 Bewertung techn. Rückstellung

Rechnungslegung von Versicherungsunternehmen Quo Vadis?

Dr. Gabi Ebbers, Allianz Group Rechnungslegung von Versicherungsunternehmen Quo Vadis? Zum IASB Discussion Paper Preliminary Views on Insurance Contracts Universität Wien, 2. Oktober 2008 Agenda 1. Einführung

Dr. Gabi Ebbers, Allianz Group Rechnungslegung von Versicherungsunternehmen Quo Vadis? Zum IASB Discussion Paper Preliminary Views on Insurance Contracts Universität Wien, 2. Oktober 2008 Agenda 1. Einführung

SST: - In Kraft - Ab 2011 verbindlich - Modellabhängig

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie Dr. Roman Schulze, KPMG 1 Quo vadis, Zinskurve? Marktrisiko Immobilienrisiko Spreadrisiko Zinsänderungsrisiko Aktienrisiko

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie Dr. Roman Schulze, KPMG 1 Quo vadis, Zinskurve? Marktrisiko Immobilienrisiko Spreadrisiko Zinsänderungsrisiko Aktienrisiko

3. Embedded Value in der Schadenversicherung 3.1 Allgemeine Konzeption

Der MCEV in der Lebens- und Schadenversicherung geeignet für die Unternehmenssteuerung oder nicht? FaRis & DAV Symposium, Köln, 2. Dezember 2011 3. Embedded Value in der Schadenversicherung 3.1 Allgemeine

Der MCEV in der Lebens- und Schadenversicherung geeignet für die Unternehmenssteuerung oder nicht? FaRis & DAV Symposium, Köln, 2. Dezember 2011 3. Embedded Value in der Schadenversicherung 3.1 Allgemeine

Stochastische Kapitalmarktszenarien in der Versicherungswirtschaft

Stochastische Kapitalmarktszenarien in der Versicherungswirtschaft Thomas Gleixner 2. September 2013 Agenda Stochastische Kapitalmarktszenarien Bewertung von Optionen und Garantien Chance/Risiko-Projektion

Stochastische Kapitalmarktszenarien in der Versicherungswirtschaft Thomas Gleixner 2. September 2013 Agenda Stochastische Kapitalmarktszenarien Bewertung von Optionen und Garantien Chance/Risiko-Projektion

QUARTALSBERICHT Q1 2017

QUARTALSBERICHT Q1 217 VERSICHERUNGSUNTERNEHMEN Seite 1 von 27 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

QUARTALSBERICHT Q1 217 VERSICHERUNGSUNTERNEHMEN Seite 1 von 27 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

Bernd von Staa, msg global solutions AG, Oktober 2015

.consulting.solutions.partnership SAP-Forum für Banken 7./8. Oktober 2015, Mainz Performance Management for Financial Industry am Beispiel Cost and Revenue Allocation Bernd von Staa, msg global solutions

.consulting.solutions.partnership SAP-Forum für Banken 7./8. Oktober 2015, Mainz Performance Management for Financial Industry am Beispiel Cost and Revenue Allocation Bernd von Staa, msg global solutions

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Leben AG

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Leben AG Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 216 als EU-einheitliches Solvenzsystem für

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Leben AG Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 216 als EU-einheitliches Solvenzsystem für

Prüfungsordnung 4.0 Lernziele im Spezialwissen Lebensversicherung

Prüfungsordnung 4.0 Lebensversicherung 1 1 Jahresabschluss... 2 2 Rechnungsgrundlagen... 2 3 Überschussbeteiligung... 3 4 Risikoabsicherungen... 3 5 Aufgaben des Verantwortlichen Aktuars und aktuarielle

Prüfungsordnung 4.0 Lebensversicherung 1 1 Jahresabschluss... 2 2 Rechnungsgrundlagen... 2 3 Überschussbeteiligung... 3 4 Risikoabsicherungen... 3 5 Aufgaben des Verantwortlichen Aktuars und aktuarielle

zooplus AG Ordentliche Hauptversammlung München, 05. Juni 2013

zooplus AG Bericht des Vorstands zum Geschäftsjahr 2012 Dr. Cornelius Patt, Vorsitzender des Vorstands 2 Highlights 2012 Steigerung der Gesamtleistung um 78 Mio. auf 336 Mio. Signifikante Verbesserung

zooplus AG Bericht des Vorstands zum Geschäftsjahr 2012 Dr. Cornelius Patt, Vorsitzender des Vorstands 2 Highlights 2012 Steigerung der Gesamtleistung um 78 Mio. auf 336 Mio. Signifikante Verbesserung

Die Solvenzkapitalanforderungen SCR

Die Solvenzkapitalanforderungen SCR Die Quantitative Reporting Templates (kurz: QRT) für die Solvenzkapitalanforderungen erfordern umfangreiche Informationen und sind grundsätzlich jährlich zu transportieren.

Die Solvenzkapitalanforderungen SCR Die Quantitative Reporting Templates (kurz: QRT) für die Solvenzkapitalanforderungen erfordern umfangreiche Informationen und sind grundsätzlich jährlich zu transportieren.

Einführung in die Versicherungsmathematik Aktuarielles Controlling

aktuariat-witzel Einführung in die Versicherungsmathematik Aktuarielles Controlling Universität Basel Herbstsemester 2010 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch www.aktuariat-witzel.ch

aktuariat-witzel Einführung in die Versicherungsmathematik Aktuarielles Controlling Universität Basel Herbstsemester 2010 Dr. Ruprecht Witzel ruprecht.witzel@aktuariat-witzel.ch www.aktuariat-witzel.ch

Rechnungslegung Versicherungen Update 09. Solvency II & die Rolle des Abschlussprüfers Entwicklung und Stand der Diskussion Georg Weinberger

Rechnungslegung Versicherungen Update 09 Solvency II & die Rolle des Abschlussprüfers Entwicklung und Stand der Diskussion Georg Weinberger Wien, 26.11.2009 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens

Rechnungslegung Versicherungen Update 09 Solvency II & die Rolle des Abschlussprüfers Entwicklung und Stand der Diskussion Georg Weinberger Wien, 26.11.2009 Inhalt 1. Was ist Solvency II 2. Stand des Gesetzgebungsverfahrens

Der MCEV in der Schadenversicherung

WiMa 10 WiMa Kongress 2010 Samstag, 13. November 2010 Der MCEV in der Schadenversicherung Christian Kraus Institut für Versicherungswissenschaften Universität Ulm Folie 2 Allgemeines Internationales Thema

WiMa 10 WiMa Kongress 2010 Samstag, 13. November 2010 Der MCEV in der Schadenversicherung Christian Kraus Institut für Versicherungswissenschaften Universität Ulm Folie 2 Allgemeines Internationales Thema

Ergebnisse der QIS 2. Lebensversicherung

Ergebnisse der QIS Lebensversicherung Teilnahme klein mittel groß Summe Marktanteil LVU 15 6 15 56 76% SVU 4 1 79 69% KVU 4 9 16 65% RVU 4 1 8 59% Gesamt 56 70 159 mittleres LVU: vt. Rückstellungen zwischen

Ergebnisse der QIS Lebensversicherung Teilnahme klein mittel groß Summe Marktanteil LVU 15 6 15 56 76% SVU 4 1 79 69% KVU 4 9 16 65% RVU 4 1 8 59% Gesamt 56 70 159 mittleres LVU: vt. Rückstellungen zwischen

Bewertung nach market consistent valuation principles

MCV Versicherung SST Bewertung nach market consistent valuation principles mit Fokus auf Optionen und Garantien Thomas Reichert Aktuariat Geschäftsfelder Leben Basler Versicherungen Vortrag beim Prüfungskolloquium

MCV Versicherung SST Bewertung nach market consistent valuation principles mit Fokus auf Optionen und Garantien Thomas Reichert Aktuariat Geschäftsfelder Leben Basler Versicherungen Vortrag beim Prüfungskolloquium

Wie gehen internationale Versicherungen mit dieser Herausforderung um? SVV Tagung 1. Dezember 2011 Isabella Mammerler, Swiss Re

Wie gehen internationale Versicherungen mit dieser Herausforderung um? SVV Tagung 1. Dezember 2011 Isabella Mammerler, Swiss Re Die Versicherungsindustrie steht vor wesentlichen Herausforderungen aufgrund

Wie gehen internationale Versicherungen mit dieser Herausforderung um? SVV Tagung 1. Dezember 2011 Isabella Mammerler, Swiss Re Die Versicherungsindustrie steht vor wesentlichen Herausforderungen aufgrund

Der Product Approval Process gem. Solvency II

Der Product Approval Process gem. Solvency II qx Club 01. Juni 2010 Carsten Hoffmann CRO, AXA Konzern AG Agenda Definition Product Approval Process bei AXA Page 2 01.06.2010 Der Product Approval Process

Der Product Approval Process gem. Solvency II qx Club 01. Juni 2010 Carsten Hoffmann CRO, AXA Konzern AG Agenda Definition Product Approval Process bei AXA Page 2 01.06.2010 Der Product Approval Process

Stochastische Reservierung in der Nichtlebenversicherung Methodik und Anwendung Prüfungskolloquium Aktuar SAV 2010

Stochastische Reservierung in der Nichtlebenversicherung Methodik und Anwendung Prüfungskolloquium Aktuar SAV 2010 Bern, 19. November 2010 Marc Sarbach Übersicht 1. Einführung Schadenprozess im Nichtleben

Stochastische Reservierung in der Nichtlebenversicherung Methodik und Anwendung Prüfungskolloquium Aktuar SAV 2010 Bern, 19. November 2010 Marc Sarbach Übersicht 1. Einführung Schadenprozess im Nichtleben

Solvency II Solvenzquoten, Übergangsmaßnahmen und UFR. Hintergrundgespräch der DAV, 27. April 2017

Solvency II Solvenzquoten, Übergangsmaßnahmen und UFR Hintergrundgespräch der DAV, 27. April 2017 Solvency II Ziele von Solvency II: Schutz der Ansprüche der Versicherungsnehmer Finanzmarktstabilität Vergleich

Solvency II Solvenzquoten, Übergangsmaßnahmen und UFR Hintergrundgespräch der DAV, 27. April 2017 Solvency II Ziele von Solvency II: Schutz der Ansprüche der Versicherungsnehmer Finanzmarktstabilität Vergleich

Efficient methods for calculating Solvency Capital. Zusammenfassung der Diplomarbeit an der Universität Ulm

Curve Fitting Efficient methods for calculating Solvency Capital Zusammenfassung der Diplomarbeit an der Universität Ulm Jochen Wieland Finanz- und Versicherungsunternehmen sehen sich im Hinblick auf neue

Curve Fitting Efficient methods for calculating Solvency Capital Zusammenfassung der Diplomarbeit an der Universität Ulm Jochen Wieland Finanz- und Versicherungsunternehmen sehen sich im Hinblick auf neue

Bewertung versicherungstechnischer Verpflichtungen nach IFRS im Verhältnis zu Solvency II

Bewertung versicherungstechnischer Verpflichtungen nach IFRS im Verhältnis zu Solvency II Die Phase II des Projekts Insurance Contracts des International Accounting Standard Boards (IASB) zur Bilanzierung

Bewertung versicherungstechnischer Verpflichtungen nach IFRS im Verhältnis zu Solvency II Die Phase II des Projekts Insurance Contracts des International Accounting Standard Boards (IASB) zur Bilanzierung

Solvency II und die Standardformel

Fakultät Mathematik und Naturwissenschaften Institut für Mathematische Stochastik Solvency II und die Standardformel Festkolloquium 20 Jahre (neue) Versicherungsmathematik an der TU Dresden Sebastian Fuchs

Fakultät Mathematik und Naturwissenschaften Institut für Mathematische Stochastik Solvency II und die Standardformel Festkolloquium 20 Jahre (neue) Versicherungsmathematik an der TU Dresden Sebastian Fuchs

Vergleich der CHF-Zinskurven für die Diskontierung der Verpflichtungen im SST und in Solvency II, QIS 5. Prüfungskolloquium SAV, 19 November 2010

Vergleich der CHF-Zinskurven für die Diskontierung der Verpflichtungen im SST und in Solvency II, QIS 5 Prüfungskolloquium SAV, 19 November 2010 Inhaltsverzeichnis / Agenda Swiss Solvency Test (SST) und

Vergleich der CHF-Zinskurven für die Diskontierung der Verpflichtungen im SST und in Solvency II, QIS 5 Prüfungskolloquium SAV, 19 November 2010 Inhaltsverzeichnis / Agenda Swiss Solvency Test (SST) und

Shareholder Value optimaler Risikomanagementmix für Lebensversicherungsunternehmen. unter Berücksichtigung demographischen Risikos

Shareholder Value optimaler Risikomanagementmix für Lebensversicherungsunternehmen unter Berücksichtigung demographischen Risikos Helmut Gründl, Thomas Post und Humboldt-Universität zu Berlin -1- Agenda

Shareholder Value optimaler Risikomanagementmix für Lebensversicherungsunternehmen unter Berücksichtigung demographischen Risikos Helmut Gründl, Thomas Post und Humboldt-Universität zu Berlin -1- Agenda

Stochastische Modellierung von Private Equity-Fonds

Reihe: Finanzierung, Kapitalmarkt und Banken Band 59 Herausgegeben von Prof. Dr. Hermann Locarek-Junge, Dresden, Prof. Dr. Klaus Röder, Regensburg, und Prof. Dr. Mark Wahrenburg, Frankfurt Dr. Axel Buchner

Reihe: Finanzierung, Kapitalmarkt und Banken Band 59 Herausgegeben von Prof. Dr. Hermann Locarek-Junge, Dresden, Prof. Dr. Klaus Röder, Regensburg, und Prof. Dr. Mark Wahrenburg, Frankfurt Dr. Axel Buchner

ifa Institut für Finanz- und Aktuarwissenschaften

Das Standardmodell für Lebensversicherer unter Solvency II DÜVA-Informationsveranstaltung 2008 Köln, 10. November 2008 Dr. Andreas Reuß Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230 fax +49

Das Standardmodell für Lebensversicherer unter Solvency II DÜVA-Informationsveranstaltung 2008 Köln, 10. November 2008 Dr. Andreas Reuß Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230 fax +49

Die Bewertung der eingebetteten Optionen in der Lebensversicherung

Die Bewertung der eingebetteten Optionen in der Lebensversicherung Prüfungskolloquium 19.11.2010 Beat Wäfler Eingebettete Optionen In Lebensversicherungsprodukten können für den Versicherungsnehmer beispielsweise

Die Bewertung der eingebetteten Optionen in der Lebensversicherung Prüfungskolloquium 19.11.2010 Beat Wäfler Eingebettete Optionen In Lebensversicherungsprodukten können für den Versicherungsnehmer beispielsweise

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 3

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 3 Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 3 Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? SAV-Kolloquium, 1. Juni 2012 Dr. Markus Engeli, Swiss Life AG

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? SAV-Kolloquium, 1. Juni 2012 Dr. Markus Engeli, Swiss Life AG Agenda 1. Eingrenzung des Themas 2. Externes Risiko-Reporting

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? SAV-Kolloquium, 1. Juni 2012 Dr. Markus Engeli, Swiss Life AG Agenda 1. Eingrenzung des Themas 2. Externes Risiko-Reporting

Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR)

") Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR) Themenrunde im Rahmen der BaFin Veranstaltung Solvency II Gut vorbereitet und startklar Pamela Schuermans, EIOPA Gruppenleiterin Versicherungsregulierung

Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR) Themenrunde im Rahmen der BaFin Veranstaltung Solvency II Gut vorbereitet und startklar Pamela Schuermans, EIOPA Gruppenleiterin Versicherungsregulierung

Auswirkungen neuer Produkte unter Solvency II: Quantitative Einschätzungen bereits während der Produktentwicklung

Auswirkungen neuer Produkte unter Solvency II: Quantitative Einschätzungen bereits während der Produktentwicklung Stochastischer Profittest als Brücke zwischen Produktentwicklung und Solvency II Stefan

Auswirkungen neuer Produkte unter Solvency II: Quantitative Einschätzungen bereits während der Produktentwicklung Stochastischer Profittest als Brücke zwischen Produktentwicklung und Solvency II Stefan

QUARTALSBERICHT Q2 2016

QUARTALSBERICHT Q2 2016 VERSICHERUNGSUNTERNEHMEN Seite 1 von 26 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

QUARTALSBERICHT Q2 2016 VERSICHERUNGSUNTERNEHMEN Seite 1 von 26 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

Wie kann man die Auswirkungen neuer Produkte unter Solvency II einschätzen?

Wie kann man die Auswirkungen neuer Produkte unter Solvency II einschätzen? Stochastischer Profittest als Brücke zwischen Produktentwicklung und Solvency II Assekuranzforum Lebensversicherung Alexander

Wie kann man die Auswirkungen neuer Produkte unter Solvency II einschätzen? Stochastischer Profittest als Brücke zwischen Produktentwicklung und Solvency II Assekuranzforum Lebensversicherung Alexander

Die Sicht auf Rückversicherung unter Solvency II

Die Sicht auf Rückversicherung unter Solvency II Alexandra Field RGA International Aktuare zum Frühstück 20.10.2015 Köln Übersicht 1. Rückversicherung unter Solvency II 2. Kapitaleffiziente Rückversicherung

Die Sicht auf Rückversicherung unter Solvency II Alexandra Field RGA International Aktuare zum Frühstück 20.10.2015 Köln Übersicht 1. Rückversicherung unter Solvency II 2. Kapitaleffiziente Rückversicherung

Call for Advice (CfA) IORP II-RL

IORP II-RL") Call for Advice (CfA) IORP II-RL OPC-EIOPA EIOPA Forum der FMA Wien, 16. April 2012 Call for Advice April 2011- Februar 2012 23 Fragestellungen 2 Konsultationen (170 Antworten) Advice umfasst 518 Seiten

Call for Advice (CfA) IORP II-RL OPC-EIOPA EIOPA Forum der FMA Wien, 16. April 2012 Call for Advice April 2011- Februar 2012 23 Fragestellungen 2 Konsultationen (170 Antworten) Advice umfasst 518 Seiten

Stochastische Approximation des Value at Risk

Stochastische Approximation des Value at Risk Annemarie Bitter Motivation Eines der wichtigsten Projekte der Versicherungswirtschaft ist derzeit die sogenannte Solvency-II-Richtlinie der Versicherungsaufsicht.

Stochastische Approximation des Value at Risk Annemarie Bitter Motivation Eines der wichtigsten Projekte der Versicherungswirtschaft ist derzeit die sogenannte Solvency-II-Richtlinie der Versicherungsaufsicht.

3. Selbstbehalt und Selbstbeteiligung

3. Selbstbehalt und Selbstbeteiligung Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Selbstbehalt und Selbstbeteiligung 1 / 16 1. Modellrahmen 1.1

3. Selbstbehalt und Selbstbeteiligung Georg Nöldeke Wirtschaftswissenschaftliche Fakultät, Universität Basel Versicherungsökonomie (FS 11) Selbstbehalt und Selbstbeteiligung 1 / 16 1. Modellrahmen 1.1

FK V. ρ k = = ρ k + *( r EK FK = 0,1467 => 14,67 %

LÖSUNG zu QUIZ 3, (Kapitel 17): Im perfekten Kapitalmarkt beeinflusst die Kapitalstruktur weder den Unternehmenswert noch die erwartete Rendite des Vermögens (= konstant) => These I. Ermittlung der erwarteten

LÖSUNG zu QUIZ 3, (Kapitel 17): Im perfekten Kapitalmarkt beeinflusst die Kapitalstruktur weder den Unternehmenswert noch die erwartete Rendite des Vermögens (= konstant) => These I. Ermittlung der erwarteten

Leitlinien für die Umsetzung von langfristigen Garantien

EIOPA-BoS-15/111 DE Leitlinien für die Umsetzung von langfristigen Garantien EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-15/111 DE Leitlinien für die Umsetzung von langfristigen Garantien EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? Prüfungskolloquium Aktuar SAV Patrick Stöckli, 1.

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? Prüfungskolloquium Aktuar SAV Patrick Stöckli, 1. Juni 2012 Inhalt Begriffe Gesetzliche Vorgaben Reporting einzelner Risikoarten

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? Prüfungskolloquium Aktuar SAV Patrick Stöckli, 1. Juni 2012 Inhalt Begriffe Gesetzliche Vorgaben Reporting einzelner Risikoarten

Stochastische Approximation des Value at Risk

Stochastische Approximation des Value at Risk Zusammenfassung der Masterarbeit an der Universität Ulm Annemarie Bitter Motivation Eines der wichtigsten Projekte der Versicherungswirtschaft ist derzeit

Stochastische Approximation des Value at Risk Zusammenfassung der Masterarbeit an der Universität Ulm Annemarie Bitter Motivation Eines der wichtigsten Projekte der Versicherungswirtschaft ist derzeit

IFRS 4 Phase II non-life Diskussionsstand. DAV vor Ort Köln Dr. Alexander Dotterweich, 7. August 2012

IFRS 4 Phase II non-life Diskussionsstand DAV vor Ort Köln Dr. Alexander Dotterweich, 7. August 2012 Aktueller Stand der Diskussion Projektverlauf und Prozess der Projektfinalisierung seit 1997 2005 2006

IFRS 4 Phase II non-life Diskussionsstand DAV vor Ort Köln Dr. Alexander Dotterweich, 7. August 2012 Aktueller Stand der Diskussion Projektverlauf und Prozess der Projektfinalisierung seit 1997 2005 2006

QIS 6 Non-life. Dr. Florian Gach, FMA 4. Juni 2014

QIS 6 Non-life Dr. Florian Gach, FMA 4. Juni 2014 Überblick Berechnung von BE, RM, SCR, MCR; Low-yield-Szenarien (Japanszenario und adverses Szenario): für Non-life nicht relevant; keine Verwendung unternehmensspezifischer

QIS 6 Non-life Dr. Florian Gach, FMA 4. Juni 2014 Überblick Berechnung von BE, RM, SCR, MCR; Low-yield-Szenarien (Japanszenario und adverses Szenario): für Non-life nicht relevant; keine Verwendung unternehmensspezifischer

QUARTALSBERICHT Q1 2018

QUARTALSBERICHT Q1 218 VERSICHERUNGSUNTERNEHMEN Seite 1 von 26 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

QUARTALSBERICHT Q1 218 VERSICHERUNGSUNTERNEHMEN Seite 1 von 26 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

4. Embedded Value auf Gruppenebene

Der MCEV in der Lebens- und Schadenversicherung geeignet für die Unternehmenssteuerung oder nicht? FaRis & DAV Symposium, Köln, 2. Dezember 2011 4. 4. Gliederung 4.1 Eigenschaften eines guten Key Performance

Der MCEV in der Lebens- und Schadenversicherung geeignet für die Unternehmenssteuerung oder nicht? FaRis & DAV Symposium, Köln, 2. Dezember 2011 4. 4. Gliederung 4.1 Eigenschaften eines guten Key Performance

Solvency II. Long Term Guarantees Assessment (LTGA)

") Solvency II Long Term Guarantees Assessment (LTGA) Peter Baumann Abteilung II/1 Österreichische Finanzmarktaufsicht EIOPA-Forum der FMA Wien, 4. Dezember 2012 Solvency II Bilanz SCR Eigenmittel Vermögenswerte

Solvency II Long Term Guarantees Assessment (LTGA) Peter Baumann Abteilung II/1 Österreichische Finanzmarktaufsicht EIOPA-Forum der FMA Wien, 4. Dezember 2012 Solvency II Bilanz SCR Eigenmittel Vermögenswerte

Bewertungsfragen gemäss FER 26: Schwankungsreserven Amt für Sozialversicherung und Stiftungsaufsicht des Kantons Bern: BVG-Seminar 2005

Bewertungsfragen gemäss FER 26: Schwankungsreserven Amt für Sozialversicherung und Stiftungsaufsicht des Kantons Bern: BVG-Seminar 2005 Dr. Andreas Reichlin, Partner PPCmetrics AG Financial Consulting,

Bewertungsfragen gemäss FER 26: Schwankungsreserven Amt für Sozialversicherung und Stiftungsaufsicht des Kantons Bern: BVG-Seminar 2005 Dr. Andreas Reichlin, Partner PPCmetrics AG Financial Consulting,

QIS 4 der nächste Schritt auf dem Weg zu Solvency II... 1 Kernpunkte von QIS MaRisk VA als Vorstufe von Solvency II... 4 Zusammenfassung...

Solvency II Ralph Snippe, 1 PLUS i GmbH Inhalt QIS 4 der nächste Schritt auf dem Weg zu Solvency II... 1 Kernpunkte von QIS 4... 2 MaRisk VA als Vorstufe von Solvency II... 4 Zusammenfassung... 5 QIS 4

Solvency II Ralph Snippe, 1 PLUS i GmbH Inhalt QIS 4 der nächste Schritt auf dem Weg zu Solvency II... 1 Kernpunkte von QIS 4... 2 MaRisk VA als Vorstufe von Solvency II... 4 Zusammenfassung... 5 QIS 4

Solvency II und Rating-Modelle im Vergleich

Ferdinand Greiner Solvency II und Rating-Modelle im Vergleich PPO GmbH Inhaltsverzeichnis Vorwort 1 Einleitung 1 2 Risiko und Risikomanagement 5 2.1 Risikobegriff 5 2.2 Risikomanagement in Versicherungsunternehmen

Ferdinand Greiner Solvency II und Rating-Modelle im Vergleich PPO GmbH Inhaltsverzeichnis Vorwort 1 Einleitung 1 2 Risiko und Risikomanagement 5 2.1 Risikobegriff 5 2.2 Risikomanagement in Versicherungsunternehmen

Unternehmensbewertung

Unternehmensbewertung Wert des Unternehmens Jeder Käufer will möglichst wenig bezahlen. Jeder Verkäufer will möglichst viel erlösen. Ziel der Bewertungsverfahren: Fairen und akzeptablen Preis finden. Wert

Unternehmensbewertung Wert des Unternehmens Jeder Käufer will möglichst wenig bezahlen. Jeder Verkäufer will möglichst viel erlösen. Ziel der Bewertungsverfahren: Fairen und akzeptablen Preis finden. Wert

Mitarbeit, bei verschiedenen Forschungsprojekten und Akquisition. Archipelago Group, Lovran, Kroatien

Dr. Isa Cakir BERUFSERFAHRUNG 07/2017 aktuell Leiter der Quantitativen Methoden (ca. 80%) Center for Corporate Responsibility and Sustainability (CCRS), Zürich Mitarbeit, bei verschiedenen Forschungsprojekten

Dr. Isa Cakir BERUFSERFAHRUNG 07/2017 aktuell Leiter der Quantitativen Methoden (ca. 80%) Center for Corporate Responsibility and Sustainability (CCRS), Zürich Mitarbeit, bei verschiedenen Forschungsprojekten

Chancen und Risiken moderner Solvenzmodelle in der Nichtlebenversicherung

Chancen und Risiken moderner Solvenzmodelle in der Nichtlebenversicherung Prüfungskolloquium Aktuar SAV Bern, 19.11.2010 Martin Sigrist Leiter Pricing Nichtleben Zurich España Agenda Einführung und Übersicht

Chancen und Risiken moderner Solvenzmodelle in der Nichtlebenversicherung Prüfungskolloquium Aktuar SAV Bern, 19.11.2010 Martin Sigrist Leiter Pricing Nichtleben Zurich España Agenda Einführung und Übersicht

IFRS 9 im Spannungsfeld von Risikomanagement und Aufsicht

IFRS 9 im Spannungsfeld von Risikomanagement und Aufsicht 1. Jahreskonferenz Risk Governance 9./10. Oktober 2013 Siegen 1. Banken-Trias Supervision Risk Management Financial Accounting 1. Jahreskonferenz

IFRS 9 im Spannungsfeld von Risikomanagement und Aufsicht 1. Jahreskonferenz Risk Governance 9./10. Oktober 2013 Siegen 1. Banken-Trias Supervision Risk Management Financial Accounting 1. Jahreskonferenz

QUARTALSBERICHT Q2 2017

QUARTALSBERICHT Q2 217 VERSICHERUNGSUNTERNEHMEN Seite 1 von 28 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

QUARTALSBERICHT Q2 217 VERSICHERUNGSUNTERNEHMEN Seite 1 von 28 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

Simple Solvency. Ein Solvenzmodell für deutsche Lebensversicherer. Holger Bartel 03.11.2014

Simple Solvency Ein Solvenzmodell für deutsche Lebensversicherer Holger Bartel 03.11.2014 Simple Keine Simulation Keine Cashflows Keine Zeitschrittigkeit Aber: Komplexe Interaktion der Inputparameter Solvency

Simple Solvency Ein Solvenzmodell für deutsche Lebensversicherer Holger Bartel 03.11.2014 Simple Keine Simulation Keine Cashflows Keine Zeitschrittigkeit Aber: Komplexe Interaktion der Inputparameter Solvency

QUARTALSBERICHT Q4 2017

QUARTALSBERICHT Q4 217 VERSICHERUNGSUNTERNEHMEN Seite 1 von 28 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

QUARTALSBERICHT Q4 217 VERSICHERUNGSUNTERNEHMEN Seite 1 von 28 INHALTSVERZEICHNIS 1. Executive Summary... 3 2. Verrechnete Prämien im Versicherungsmarkt Österreich... 4 2.1. Gesamtrechnung... 4 2.2. Lebensversicherung...

Hilfestellung zur Berechnung der latenten Steuern und deren risikoabsorbierender Wirkung in der Solvenzbilanz der QIS 4

Vierte Untersuchung zu den quantitativen Auswirkungen von Solvabilität II (Quantitative Impact Study 4 QIS 4) Hilfestellung zur Berechnung der latenten Steuern und deren risikoabsorbierender Wirkung in

Vierte Untersuchung zu den quantitativen Auswirkungen von Solvabilität II (Quantitative Impact Study 4 QIS 4) Hilfestellung zur Berechnung der latenten Steuern und deren risikoabsorbierender Wirkung in

Beurteilung der Bewertungsgrundsätze bezüglich Assets und Liabilities vor dem Hintergrund der aktuellen Finanzkrise

Beurteilung der Bewertungsgrundsätze bezüglich Assets und Liabilities vor dem Hintergrund der aktuellen Finanzkrise Andreas Würth Quantum Insurance Services Zürich 19. November 2009 1 / 26 2 / 26 Assets

Beurteilung der Bewertungsgrundsätze bezüglich Assets und Liabilities vor dem Hintergrund der aktuellen Finanzkrise Andreas Würth Quantum Insurance Services Zürich 19. November 2009 1 / 26 2 / 26 Assets

Workshop in Israel QIS 4 and pillar I: Overview and Valuation Issues Tel Aviv, 24th June 2008. Catherine Cernesson, Dr.

INSURANCE SOLUTIONS Workshop in Israel QIS 4 and pillar I: Overview and Valuation Issues Tel Aviv, 24th June 2008 Catherine Cernesson, Dr. Thorsten Wagner ADVISORY Agenda Introduction Solvency II: What

INSURANCE SOLUTIONS Workshop in Israel QIS 4 and pillar I: Overview and Valuation Issues Tel Aviv, 24th June 2008 Catherine Cernesson, Dr. Thorsten Wagner ADVISORY Agenda Introduction Solvency II: What

Prüfungsordnung 4.0 Lernziele im Spezialwissen Krankenversicherung

Prüfungsordnung 4.0 Krankenversicherung 1 1 Regulatorische Rahmenbedingungen der Kalkulation... 2 2 Rechnungsgrundlagen... 2 3 Besonderheiten der Kalkulation... 3 4 Solidartarife inkl. PPV... 3 Krankenversicherung

Prüfungsordnung 4.0 Krankenversicherung 1 1 Regulatorische Rahmenbedingungen der Kalkulation... 2 2 Rechnungsgrundlagen... 2 3 Besonderheiten der Kalkulation... 3 4 Solidartarife inkl. PPV... 3 Krankenversicherung

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Die Versicherungswirtschaft im Wandel: Herausforderungen aus Solvency II, IDD und Digitalisierung

Die Versicherungswirtschaft im Wandel: Herausforderungen aus Solvency II, IDD und Digitalisierung Generalversammlung, 30. März 2017 Generaldirektor Grazer Wechselseitige Versicherung AG Solvency II Grundlagen

Die Versicherungswirtschaft im Wandel: Herausforderungen aus Solvency II, IDD und Digitalisierung Generalversammlung, 30. März 2017 Generaldirektor Grazer Wechselseitige Versicherung AG Solvency II Grundlagen

de Gruyter Textbook Risk Management Bearbeitet von Thomas Wolke

de Gruyter Textbook Risk Management Bearbeitet von Thomas Wolke 1. Auflage 2017. Buch. XVIII, 360 S. Softcover ISBN 978 3 11 044052 2 Format (B x L): 17 x 24 cm Wirtschaft > Management > Risikomanagement

de Gruyter Textbook Risk Management Bearbeitet von Thomas Wolke 1. Auflage 2017. Buch. XVIII, 360 S. Softcover ISBN 978 3 11 044052 2 Format (B x L): 17 x 24 cm Wirtschaft > Management > Risikomanagement

Solvency II Umsetzungsperspektiven. Oskar Ulreich Finanzmarktaufsicht Wien, 29.November 2011

Solvency II Umsetzungsperspektiven Oskar Ulreich Finanzmarktaufsicht Wien, 29.November 2011 Agenda 2012 2013 2014 Wien, 29. November 2011 2 ? Zeitplan? Es gibt keinen Zeitplan!! Wien, 29. November 2011

Solvency II Umsetzungsperspektiven Oskar Ulreich Finanzmarktaufsicht Wien, 29.November 2011 Agenda 2012 2013 2014 Wien, 29. November 2011 2 ? Zeitplan? Es gibt keinen Zeitplan!! Wien, 29. November 2011

KMVU-Weiterbildung. QIS5 und MaRisk(VA) Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger

Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger") KMVU-Weiterbildung QIS5 und MaRisk(VA) 17.08.2010 Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger 1 / 32 KMVU-Weiterbildung QIS 5 und MaRisk(VA) Inhalt Teil I: Die QIS 5 1. Die Solvency II-Bilanz

KMVU-Weiterbildung QIS5 und MaRisk(VA) 17.08.2010 Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger 1 / 32 KMVU-Weiterbildung QIS 5 und MaRisk(VA) Inhalt Teil I: Die QIS 5 1. Die Solvency II-Bilanz

Solvency II = Spaghetti Bolognese?

Solvency II = Spaghetti Bolognese? Die Auswirkungen von Solvency II und deren Bedeutung Alexander Kling Stuttgart, März 2017 www.ifa-ulm.de Solvency II = Spaghetti Bolognese? Agenda Einführung: Was ist

Solvency II = Spaghetti Bolognese? Die Auswirkungen von Solvency II und deren Bedeutung Alexander Kling Stuttgart, März 2017 www.ifa-ulm.de Solvency II = Spaghetti Bolognese? Agenda Einführung: Was ist

Werden Spaghetti Bolognese so heiß gegessen, wie sie gekocht werden?

Werden Spaghetti Bolognese so heiß gegessen, wie sie gekocht werden? Ein halbes Jahr Erfahrungen mit öffentlichen Solvency II Kennzahlen Alexander Kling Assekuranzforum Lebensversicherung, Treffen 2 /

Werden Spaghetti Bolognese so heiß gegessen, wie sie gekocht werden? Ein halbes Jahr Erfahrungen mit öffentlichen Solvency II Kennzahlen Alexander Kling Assekuranzforum Lebensversicherung, Treffen 2 /

Solvency II Herausforderung für Versicherungen

Solvency II Herausforderung für Versicherungen Solvency II was ist das? Harmonisierte prudentielle Aufsicht über unternehmen level playing field Konsolidierung von 14 bestehenden Richtlinien Mehr als nur

Solvency II Herausforderung für Versicherungen Solvency II was ist das? Harmonisierte prudentielle Aufsicht über unternehmen level playing field Konsolidierung von 14 bestehenden Richtlinien Mehr als nur

Aktuelle Probleme der Umsetzung von Solvency II

Aktuelle Probleme der Umsetzung von Solvency II Dr. Stephan Korinek AL, BL-Stv Universität Düsseldorf, Oktober 2017 Ziele Solvency II Quelle: Impact Assesment Report {COM(2007) 361 final} Agenda 1. Beispiele

Aktuelle Probleme der Umsetzung von Solvency II Dr. Stephan Korinek AL, BL-Stv Universität Düsseldorf, Oktober 2017 Ziele Solvency II Quelle: Impact Assesment Report {COM(2007) 361 final} Agenda 1. Beispiele

Messung von Rendite und Risiko. Finanzwirtschaft I 5. Semester

Messung von Rendite und Risiko Finanzwirtschaft I 5. Semester 1 Messung von Renditen Ergebnis der Anwendung der Internen Zinsfuß- Methode ist die Rentabilität des Projekts. Beispiel: A0-100.000 ZÜ1 54.000

Messung von Rendite und Risiko Finanzwirtschaft I 5. Semester 1 Messung von Renditen Ergebnis der Anwendung der Internen Zinsfuß- Methode ist die Rentabilität des Projekts. Beispiel: A0-100.000 ZÜ1 54.000

Allianz Global Corporate & Specialty SE. Risk Management. Fachforum Property Dr. Marc Lieder Karl-Heinz Berger

Allianz Global Corporate & Specialty SE Risk Management Fachforum Property 06.10.2016 Dr. Marc Lieder Karl-Heinz Berger Was ist Risiko? Ökonomische Bilanz Assets (Vermögenswerte) Eigenmittel Liabilities

Allianz Global Corporate & Specialty SE Risk Management Fachforum Property 06.10.2016 Dr. Marc Lieder Karl-Heinz Berger Was ist Risiko? Ökonomische Bilanz Assets (Vermögenswerte) Eigenmittel Liabilities

Zukünftige Nutzung von Rückversicherung und Ausgestaltung des. Berücksichtigung des individuellen Risikoprofils

Zukünftige Nutzung von Rückversicherung und Ausgestaltung des Risikomanagements unter Berücksichtigung des individuellen Risikoprofils Julia Schüller Oldenburg, 5. Oktober 2010 Wertschaffung Rückversicherung

Zukünftige Nutzung von Rückversicherung und Ausgestaltung des Risikomanagements unter Berücksichtigung des individuellen Risikoprofils Julia Schüller Oldenburg, 5. Oktober 2010 Wertschaffung Rückversicherung

Der Swiss Solvency Test Kernelemente und Umsetzung im Unternehmen. Renate Leukert Luzern, 22. November 2005

Der Swiss Solvency Test Kernelemente und Umsetzung im Unternehmen Renate Leukert Luzern, 22. November 2005 Agenda Einführung und Möglichkeiten der Umsetzung Zahlen am Beispiel eines Schadenversicherers

Der Swiss Solvency Test Kernelemente und Umsetzung im Unternehmen Renate Leukert Luzern, 22. November 2005 Agenda Einführung und Möglichkeiten der Umsetzung Zahlen am Beispiel eines Schadenversicherers

Interne Modelle unter Solvency II

Interne Modelle unter Solvency II Erfahrungen aus Vorantragsphase und IMAP Olaf Weiss, BaFin Zu meiner Person Physiker, Schaden-Aktuar BaFin-Mitarbeiter seit 2008 Tätig in der Abteilung QRM Quantitative

Interne Modelle unter Solvency II Erfahrungen aus Vorantragsphase und IMAP Olaf Weiss, BaFin Zu meiner Person Physiker, Schaden-Aktuar BaFin-Mitarbeiter seit 2008 Tätig in der Abteilung QRM Quantitative

Frank Angermann. Die Bilanzierung von Alternativen. Risikotransferinstrumenten. nach HGB und IFRS PL ACADEMIC RESEARCH

Frank Angermann Die Bilanzierung von Alternativen Risikotransferinstrumenten nach HGB und IFRS PL ACADEMIC RESEARCH Inhalt Abkürzungsverzeichnis Abbildungs- und Tabellenverzeichnis xv xix 1 Einleitung

Frank Angermann Die Bilanzierung von Alternativen Risikotransferinstrumenten nach HGB und IFRS PL ACADEMIC RESEARCH Inhalt Abkürzungsverzeichnis Abbildungs- und Tabellenverzeichnis xv xix 1 Einleitung

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens Inhalt Einleitung Finanzwirtschaftliche Führung von Versicherungsunternehmen Fair Value Prinzip IAS als Accounting Standard

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens Inhalt Einleitung Finanzwirtschaftliche Führung von Versicherungsunternehmen Fair Value Prinzip IAS als Accounting Standard

Strategie erfolgreich: Milliardengewinn und Dividende. Bilanzpressekonferenz 2016/vorläufige und untestierte Ergebnisse

Strategie erfolgreich: Milliardengewinn und Dividende Bilanzpressekonferenz 2016/vorläufige und untestierte Ergebnisse 1,1 Milliarden Nettoergebnis in Euro 20 Cent/Aktie Dividende 12,0 Prozent Kernkapitalquote

Strategie erfolgreich: Milliardengewinn und Dividende Bilanzpressekonferenz 2016/vorläufige und untestierte Ergebnisse 1,1 Milliarden Nettoergebnis in Euro 20 Cent/Aktie Dividende 12,0 Prozent Kernkapitalquote

Berichtspflichten und Prozessanforderungen nach Solvency II

Berichtspflichten und Prozessanforderungen nach Solvency II Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem für Versicherungen

Berichtspflichten und Prozessanforderungen nach Solvency II Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem für Versicherungen