Was ist eine sichere Kapitalanlage?

|

|

|

- Jörg Wolf

- vor 8 Jahren

- Abrufe

Transkript

1 SOLVARA-Anwendertreffen am 29. Mai 2013 in Hamburg Prof. Dr. Oskar Goecke Institut für Versicherungswesen Fachhochschule Köln 1

2 Überblick Sichere Kapitalanlage im Aufsichtsrecht Sichere Kapitalanlage für die Alterssicherung Was kann man tun? 2

3 Die sichere Kapitalanlage: Bundesanleihen Die letzten Auktionen (bis 8.5.): Datum Bezeichn. Kupon Laufz. Rendite Bid/Cover Bund 1,50% 10 J 1,28% 1, Bund 2,50% 30 J 2,16% 1, Bubill - 12 M 0,0018% 1, ILB 0,1% 10 J -0,40% 1, Bobl S166 0,25% 5 J 0,38% 2,1 Quelle: 4

4 Zinsstruktur säkularer Trend Quelle: Bundesbank, Zinsstrukturkurve (Svensson-Methode) 5

5 Zinsstruktur säkularer Trend Quelle: Bundesbank, Zinsstrukturkurve (Svensson-Methode) 6

6 Bedeutung des sicheren Zinses LDI - Liability Driven Investment Grundprinzip: Der Versorgungsträger (LVU/ PK/ PF) muss so viel Kapital vorhalten, dass bei einer sicheren Kapitalanlage alle Verpflichtungen erfüllt werden können. erwarteter Cashflow Matching-Portfolio (3%) 7

7 Bedeutung des sicheren Zinses LDI - Liability Driven Investment Grundprinzip: Der Versorgungsträger (LVU/ PK/ PF) muss so viel Kapital vorhalten, dass bei einer sicheren Kapitalanlage alle Verpflichtungen erfüllt werden können. erwarteter Cashflow Matching-Portfolio (1%) + 50% 8

8 Die sichere Kapitalanlage Richtlinie 2009/138/EG (Solvency 2) 9

9 Bedeutung des sicheren Zinses Eine traditionelle Anwendung der Zinsstrukturkurve würde vermutlich (fast) alle Versorgungsträger überfordern! Was tun???? Übergang zur Ultimate Forward Rate (UFR) für Laufzeiten jenseits des Last Liquid Point (LLP) Einführung einer Liquiditätsprämie (LP)/ Matching Adjustment (MA) Einführung einer antizyklischen Prämie (CCP) 10

Einführung einer Liquiditätsprämie (LP)/ Matching Adjustment (MA) Einführung")

10 Ultimate Forward Rate/ Last Liquid Point Zins in % Ultimate Forward Rate =4,2% Extrapolationen 20y 30y Last Liquid Point (LLP) Laufzeit in Jahren Quelle: EIOPA 13

Laufzeit in Jahren Quelle:")

11 Wirtschaftswachstum, preisbereinigt Quelle: Statistisches Bundesamt 14

12 Illiquiditäts-Prämie / Matching Adjustment Grundidee: Anleihen haben bisweilen eine beschränkte Liquidität, d.h. können u.u. nur mit Verlust vorzeitig am Markt liquidiert werden. Da dies am Markt eingepreist ist, kann beim Halten bis zur Fälligkeit eine Liquiditätsprämie (=Zusatzrendite) realisiert werden. Lebensversicherer können diese Zusatzrendite sicher vereinnahmen, wenn diese illiquiden Anleihen zur Bedenkung illiquider Verbindlichkeiten verwendet werden. 15

13 Illiquiditäts-Prämie / Matching Adjustment Grundidee: 1,0%: Illiquiditäts- Prämie 4,5%: Rendite der Anleihe 1,5%: Marge für das Default-Risiko 3,0%: sicherer Zins 2,0%: Rendite einer liquiden AAA-Anleihe 16

14 Antizyklische Prämie/ Counter-Cyclical Premium Problem: Illiquiditäts-Prämie/ Matching Adjustment ist außerordentlich volatil (Erfahrung der Finanzkrise) Folge: Gefahr eines prozyklisches Verhaltens der Versicherer Lösungsvorschlag: EIOPA stellt eine risikofreie Zinsstrukturkurve unter Einbeziehung einer antizyklischen Prämie bereit. Im Entwurf der Omnibus II- Richtlinie vorgesehen. Im Rahmen des Long Term Guarantees Assessment (LTGA) werden die diversen Zinsmodelle getestet. 17

15 Ultimate Forward Rate/ Last Liquid Point Zins in % Ultimate Forward Rate =4,2% Extrapolationen 20y 30y Last Liquid Point (LLP) Laufzeit in Jahren Quelle: EIOPA 18

Laufzeit in Jahren Quelle:")

16 LTGA - Szenarien Zins in % Ultimate Forward Rate =4,2% Extrapolationen 20y 30y Last Liquid Point (LLP) Laufzeit in Jahren Quelle: EIOPA 19

Laufzeit in")

17 Überblick Sichere Kapitalanlage im Aufsichtsrecht Sichere Kapitalanlage für die Alterssicherung Was kann man tun? 20

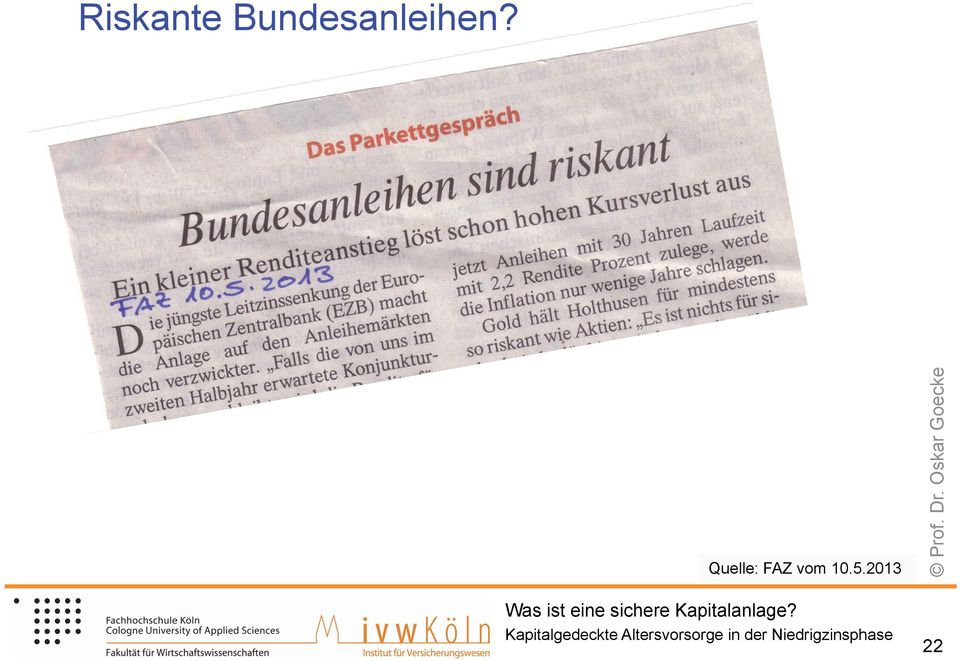

18 Quelle: FAZ vom Riskante Bundesanleihen? 22

19 Riskante Bundesanleihen? Beispiel: *) 30J- Bundesanleihe, Kupon 2,5%, Kurs 107,45, Rendite 2,16% Investiert man heute 100 in diese Anleihe und legt die Kupons jeweils zum aktuellen Zins an, dann ergibt sich ein Endvermögen von 187,64. angenom. Inflationsrate Realwert des Endvermögens 0% 187,64 1% 139,21 2% 103,59 3% 77,31 4% 57,85 *) eigene Berechnung unter Zugrundelegung der Zinsstruktur vom (Quelle: Deutsche Bundesbank) 23

20 Was ist eine sichere Kapitalanlage für die Altersvorsorge? 100 Konsumverzicht heute:??? zusätzl. Konsum in 20/ 30/ 40 Jahren: 24

21 Sichere Kapitalanlage für die Alterssicherung? Nun gilt der einfache und klare Satz, dass aller Sozialaufwand immer aus dem Volkseinkommen der laufenden Periode gedeckt werden muss.... Gerhard Mackenroth 1952 Es gibt keine sichere Kapitalanlage! Es gibt überhaupt keine sichere Altersvorsorge! 26

22 Altersvorsorge Umlageverfahren Kapitaldeckungsverfahren Teilhabe am Produktionsfaktor Arbeit Teilhabe am Produktionsfaktor Kapital abhängig von der Lohnentwicklung (Arbeitsmarkt) abhängig von der Zinsentwicklung (Kapitalmarkt) 30

23 Überblick Sichere Kapitalanlage im Aufsichtsrecht Sichere Kapitalanlage für die Alterssicherung Was kann man tun? 31

24 Thesen zur kapitalgedeckten Altersvorsorge Kapitalgedeckte Altersvorsorge ist kein Finanzprodukt! Es geht um eine Investition in den Kapitalstock. Finanzprodukte sind lediglich ein Mittel zum Zweck. Grundidee der kapitalgedeckte Altersvorsorge: statt Konsum Investition Verbesserung der Produktivität Steigerung des BIP (auch bei ungünstiger Demographie) 32

25 Anlagespektrum Staatsanleihen Bankschuldverschreibungen Unternehmensanleihen/ -kredite Immobilien Aktien Rohstoffe Infrastruktur 33

26 Das Dilemma der Aktienanlage langfristig: eine hohe Realverzinsung kurz- und mittelfristig: hohes Verlustpotenzial 34

27 Equity Risk Premium ( ) Quelle: Damodaran, Aswath: Equity Risk Premium (ERP): Determinants, Estimation and Implication - The 2013 Edition 35

28 DAX/ REXP/ Geldmarkt Quelle: Deutsche Bundesbank 36

29 Gute Zeiten Schlechte Zeiten Kollektiver Risikoausgleich bei Sparprozessen gute Zeiten schlechte Zeiten R 2 R 3 R 1 P 1 V 1 P 2 V 2 P 3 V 3 37

30 Theorie des kollektiven Sparen Leitgedanke: Schwankungen am Kapitalmarkt werden zwischen den Sparergenerationen ausgeglichen. Fallstudie*) ( DAX / REXP/ Geldmarkt ab 1967, 20-jährige Sparpläne mit mtl. 100 Anlagebetrag : : : *) Vgl.: ivw/informationen/publikationen/00992/index.html 38

31 20-jährige Sparpläne: Ablaufleistung 40

32 20-jährige Sparpläne: Ablaufleistung 41

33 20-jährige Sparpläne: Vergleich der Renditen REXP DAX kollektives Sparen Anlagedauer: 20 Jahre Mittelwert 7,23% 9,29% 9,52% Minimum 5,87% 5,49% 8,43% Maximum 8,31% 16,01% 11,52% Standardabweichung 0,61% 2,48% 0,90% 44

34 Resümee Eine sichere Kapitalanlage gibt es nicht. Kapitalgedeckte Altersvorsorge sollte realwert-orientiert sein. Kapitalgedeckte Altersvorsorge ist nicht immun gegen wirtschaftliche Risiken Pensionskassen/ Pensionsfonds/ Lebensvers. könnten bei richtiger Ausgestaltung als kollektive Sparformen die Risikoprämie für Aktieninvestments realisieren dies wäre dann eine (fast) sichere Kapitalanlage! 45

35 Danke für Ihre Aufmerksamkeit! Kontaktdaten: Prof. Dr. Oskar Goecke Institut für Versicherungswesen Claudiusstraße Köln oskar.goecke@fh-koeln.de 47

Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien Prof. Dr. Oskar Goecke

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Die Lebensversicherung als kollektiver Sparprozess: Langfristige Sicherheit ohne langfristige Zinsgarantien Prof. Dr. Oskar Goecke

Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse?

Steria Mummert ISS, DÜVA-Informationsveranstaltung Berlin, den 10.November 2011 Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse? Prof. Dr. Oskar Goecke Institut für Versicherungswesen

Steria Mummert ISS, DÜVA-Informationsveranstaltung Berlin, den 10.November 2011 Kapitalanlage für die Altersversorgung führt uns Solvency II in eine Sackgasse? Prof. Dr. Oskar Goecke Institut für Versicherungswesen

Das Mackenroth-Theorem

Das Mackenroth-Theorem Kai Ruhsert, 11/2007 1 Das Prinzip der umlagefinanzierten Rentenversicherung (I) Rentenbeiträge GRV Renten Die GRV (Gesetzliche Renten- Versicherung) zieht die Beiträge von den sozialversichert

Das Mackenroth-Theorem Kai Ruhsert, 11/2007 1 Das Prinzip der umlagefinanzierten Rentenversicherung (I) Rentenbeiträge GRV Renten Die GRV (Gesetzliche Renten- Versicherung) zieht die Beiträge von den sozialversichert

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

ULV und demographischer Wandel

Soziale Sicherung B.4.1 Indikatoren des demographischen Wandels Altenquotient 60 Jahre 80 70 70,9 72,8 77,8 60 50 39,8 36,6 43,9 46 54,8 40 30 20 10 0 1970 1995 1 2010 2020 2030 2040 2050 Altenquotient

Soziale Sicherung B.4.1 Indikatoren des demographischen Wandels Altenquotient 60 Jahre 80 70 70,9 72,8 77,8 60 50 39,8 36,6 43,9 46 54,8 40 30 20 10 0 1970 1995 1 2010 2020 2030 2040 2050 Altenquotient

Financial Engineering....eine Einführung

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Rechnungszins unter Solvency II. Pressekonferenz, Stuttgart 26.04.2012

Rechnungszins unter Solvency II Pressekonferenz, Stuttgart 26.04.2012 Was ist eigentlich der Höchstrechnungszins? Der Rechnungszins für die Kalkulation des Beitrags in der Lebensversicherung ist in Grenzen

Rechnungszins unter Solvency II Pressekonferenz, Stuttgart 26.04.2012 Was ist eigentlich der Höchstrechnungszins? Der Rechnungszins für die Kalkulation des Beitrags in der Lebensversicherung ist in Grenzen

7 M. ärz März 2010 NEIN zum Rentenklau!

7. März 2010 NEIN zum Rentenklau! Rentensenkung von über 10 % 2005: Umwandlungssatz wird von 7,2 auf 6,8 gesenkt = 5,5% der jährlichen Rente Jetzt: Erneute Senkung des Umwandlungssatzes von 6,8 auf 6,4%

7. März 2010 NEIN zum Rentenklau! Rentensenkung von über 10 % 2005: Umwandlungssatz wird von 7,2 auf 6,8 gesenkt = 5,5% der jährlichen Rente Jetzt: Erneute Senkung des Umwandlungssatzes von 6,8 auf 6,4%

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Abschlussklausur am 12. Juli 2004

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

DIPLOM. Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

Ein neues Geschäftsmodell der Lebensversicherung?

Versicherungsmathematisches Kolloquium am 11. Juli 2011 Ludwig-Maximilian-Universität München Ein neues Geschäftsmodell der Lebensversicherung? Ein Beitrag zur Theorie des kollektiven Sparens Prof. Dr.

Versicherungsmathematisches Kolloquium am 11. Juli 2011 Ludwig-Maximilian-Universität München Ein neues Geschäftsmodell der Lebensversicherung? Ein Beitrag zur Theorie des kollektiven Sparens Prof. Dr.

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Demographischer Wandel und Kapitalmärkte: Geht die private Altersvorsorge 2030 in die Knie?

Demographischer Wandel und Kapitalmärkte: Geht die private Altersvorsorge 2030 in die Knie? Mathias Sommer 2. MEA-Jahreskonferenz, Schwetzingen, 14. November 2003 kapitalgedeckte Altersvorsorge steigende

Demographischer Wandel und Kapitalmärkte: Geht die private Altersvorsorge 2030 in die Knie? Mathias Sommer 2. MEA-Jahreskonferenz, Schwetzingen, 14. November 2003 kapitalgedeckte Altersvorsorge steigende

Private Altersvorsorge und Betriebsrenten Kann der Kapitalmarkt wirklich helfen?

Private Altersvorsorge und Betriebsrenten Kann der Kapitalmarkt wirklich helfen? Reformbaustelle Rente zwischen demographischem Wandel und Finanzkrise Prof. Dr. Michael Heise, Allianz SE Public Policy

Private Altersvorsorge und Betriebsrenten Kann der Kapitalmarkt wirklich helfen? Reformbaustelle Rente zwischen demographischem Wandel und Finanzkrise Prof. Dr. Michael Heise, Allianz SE Public Policy

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Informationen für Wealth Manager: www.private-banking-magazin.de

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Finanzwirtschaft im Grundstudium

Prof. Dr. Siegfried Trautmann Lehrstuhl für Finanzwirtschaft / FB 03 Johannes Gutenberg-Universität 55099 Mainz Finanzwirtschaft im Grundstudium (SS 2005) Lösungsskizze zur Klausur A Lösung zu Aufgabe

Prof. Dr. Siegfried Trautmann Lehrstuhl für Finanzwirtschaft / FB 03 Johannes Gutenberg-Universität 55099 Mainz Finanzwirtschaft im Grundstudium (SS 2005) Lösungsskizze zur Klausur A Lösung zu Aufgabe

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Bausteine einer langfristigen Anlagestrategie

Bausteine einer langfristigen Anlagestrategie Teil 1: Welche Anlagestrategie passt zu mir? Teil 2: Welche Formen der Geldanlage gibt es? Teil 3: Welche Risiken bei der Kapitalanlage gibt es? Teil 4: Strukturierung

Bausteine einer langfristigen Anlagestrategie Teil 1: Welche Anlagestrategie passt zu mir? Teil 2: Welche Formen der Geldanlage gibt es? Teil 3: Welche Risiken bei der Kapitalanlage gibt es? Teil 4: Strukturierung

Ihr finanzstarker Partner

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Technische Analyse der Zukunft

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Technische Analyse der Zukunft Hier werden die beiden kurzen Beispiele des Absatzes auf der Homepage mit Chart und Performance dargestellt. Einfache Einstiege reichen meist nicht aus. Der ALL-IN-ONE Ultimate

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird.

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

René Wolfram. Die Magie der Volatilität

René Wolfram Profitrader seit 003 Kurz-, und mittelfristiges Trading mit Futures Indexfutures, Rohstoffe, Bonds und Währungen Dritter Platz bei der offiziellen Weltmeisterschaft im Echtgeld- Futurestrading

René Wolfram Profitrader seit 003 Kurz-, und mittelfristiges Trading mit Futures Indexfutures, Rohstoffe, Bonds und Währungen Dritter Platz bei der offiziellen Weltmeisterschaft im Echtgeld- Futurestrading

Skandia Rentenformel-S. Das Verrentungsmodell mit innovativem Investmentkonzept

Skandia Rentenformel-S Das Verrentungsmodell mit innovativem Investmentkonzept Erfolgreiche Innovationen sind einzigartig und entspringen einem echten, vorhandenen Konsumentenbedürfnis. Janet van Rossem,

Skandia Rentenformel-S Das Verrentungsmodell mit innovativem Investmentkonzept Erfolgreiche Innovationen sind einzigartig und entspringen einem echten, vorhandenen Konsumentenbedürfnis. Janet van Rossem,

Löse Dich von dem Ding Geld Bild.

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein?

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Stellungnahme. des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974)

") Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974) Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße

Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Entwurf des CRD IV Umsetzungsgesetzes (Drucksache 17 / 10974) Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Tarifarten im Rahmen der Tarifoptimierung

Tarifarten im Rahmen der Tarifoptimierung BA510_201601 txt 2 3 Wir unterscheiden im Rahmen der Tarifoptimierung folgende Tarifarten Konventionell Konzeptversicherungen Dax-Rente Fondsgebunden OptimumGarant

Tarifarten im Rahmen der Tarifoptimierung BA510_201601 txt 2 3 Wir unterscheiden im Rahmen der Tarifoptimierung folgende Tarifarten Konventionell Konzeptversicherungen Dax-Rente Fondsgebunden OptimumGarant

Vermögen mehren trotz Inflation. Immobilien

Vermögen mehren trotz Inflation. Immobilien INFLATION AUFFANGEN. Schützen Sie Ihr Vermögen Inflation ein Schlagwort, das bei jedem eine Urangst auslöst: Ihr Geld wird weniger wert, ohne dass Sie etwas

Vermögen mehren trotz Inflation. Immobilien INFLATION AUFFANGEN. Schützen Sie Ihr Vermögen Inflation ein Schlagwort, das bei jedem eine Urangst auslöst: Ihr Geld wird weniger wert, ohne dass Sie etwas

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements Prof. Dr. Arnd Wiedemann Methoden CRM / WS 12-13 1 Agenda Teil A: Teil B: Teil C: Finanzmathematisches Basiswissen

Prof. Dr. Arnd Wiedemann Methodische Grundlagen des Controlling und Risikomanagements Prof. Dr. Arnd Wiedemann Methoden CRM / WS 12-13 1 Agenda Teil A: Teil B: Teil C: Finanzmathematisches Basiswissen

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Spiel mir das Lied vom (Zins-) Tod. Erfolgreich anlegen in die weltweit besten Dividenden- Aktien.

Tod. Erfolgreich anlegen in die weltweit besten Dividenden- Aktien.") Gemeinsames Vortragsprogramm unabhängiger Vermögensverwalter auf dem Börsentag München 2016 organisiert durch die V-BANK Raum: C 117 (Atrium 3) 10:00 Uhr / Raum C 117 (Atrium3) Spiel mir das Lied vom (Zins-)

Gemeinsames Vortragsprogramm unabhängiger Vermögensverwalter auf dem Börsentag München 2016 organisiert durch die V-BANK Raum: C 117 (Atrium 3) 10:00 Uhr / Raum C 117 (Atrium3) Spiel mir das Lied vom (Zins-)

Finanzwirtschaft. Teil II: Bewertung

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Workshop B Bevölkerungsentwicklung & Wachstum Norbert Reuter - ver.di-bereich Wirtschaftspolitik / RWTH Aachen -

Workshop B Bevölkerungsentwicklung & Wachstum Norbert Reuter - ver.di-bereich Wirtschaftspolitik / RWTH Aachen - FÖS-Jahrekonferenz Postwachstumsgesellschaft konkret 15. März 2013 / Landesvertretung Baden-Württemberg

Workshop B Bevölkerungsentwicklung & Wachstum Norbert Reuter - ver.di-bereich Wirtschaftspolitik / RWTH Aachen - FÖS-Jahrekonferenz Postwachstumsgesellschaft konkret 15. März 2013 / Landesvertretung Baden-Württemberg

Das dynamische Sutor PrivatbankPortfolio

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

Convertible Bonds as an Instrument of Employee Participation: Initial- versus Final Taxation of the Monetary Profit

Convertible Bonds as an Instrument of Employee Participation: Initial- versus Final Taxation of the Monetary Profit 3. Jahreskonferenz Risk Governance Siegen, 15.10.2015 Lehrstuhl für Betriebswirtschaftliche

Convertible Bonds as an Instrument of Employee Participation: Initial- versus Final Taxation of the Monetary Profit 3. Jahreskonferenz Risk Governance Siegen, 15.10.2015 Lehrstuhl für Betriebswirtschaftliche

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Eckpfeiler der neuen Regelung:

Zertifikate-Emittenten weisen im Produktinformationsblatt (PIB) bereits seit einigen Jahren Performance-Szenarien aus. Während die konkrete Bestimmung dieser Szenarien bislang den Emittenten überlassen

Zertifikate-Emittenten weisen im Produktinformationsblatt (PIB) bereits seit einigen Jahren Performance-Szenarien aus. Während die konkrete Bestimmung dieser Szenarien bislang den Emittenten überlassen

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Finanzwirtschaft. Teil II: Bewertung

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Call: DT09FS ab 11.08.2014

Call: DT09FS ab 11.08.2014 Investition: kurzfristig Titel Time Frame Signal DAX Tages-Chart Wechselstäbe Handelssignal Wechselstäbe Datum Uhrzeit Gültigkeit Order bis Call Laufzeit Call Basispreis Ko Auftragspreis

Call: DT09FS ab 11.08.2014 Investition: kurzfristig Titel Time Frame Signal DAX Tages-Chart Wechselstäbe Handelssignal Wechselstäbe Datum Uhrzeit Gültigkeit Order bis Call Laufzeit Call Basispreis Ko Auftragspreis

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Musterdepot +134% seit Auflegung 01.01.2010 Trading Depot für alle kurzfristig orientieren Anleger

Der Börsenbrief für Gewinne in jeder Marktphase. Musterdepot +134% seit Auflegung 01.01.2010 Trading Depot für alle kurzfristig orientieren Anleger Herzlich willkommen bei das-siegerdepot.de. Sie haben

Der Börsenbrief für Gewinne in jeder Marktphase. Musterdepot +134% seit Auflegung 01.01.2010 Trading Depot für alle kurzfristig orientieren Anleger Herzlich willkommen bei das-siegerdepot.de. Sie haben

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Renditequellen der Anlagemärkte

Renditequellen der Anlagemärkte Analyse von Risikoprämien empirische Erkenntnisse PPCmetrics AG Dr. Diego Liechti, Senior Consultant Zürich, 13. Dezember 2013 Inhalt Einführung Aktienrisikoprämie Weitere

Renditequellen der Anlagemärkte Analyse von Risikoprämien empirische Erkenntnisse PPCmetrics AG Dr. Diego Liechti, Senior Consultant Zürich, 13. Dezember 2013 Inhalt Einführung Aktienrisikoprämie Weitere

1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT BENTHEIM ZU NORDHORN ª

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

HIV Sektion Lyss-Aarberg und Umgebung

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

In diesen Angaben sind bereits alle Kosten für die F o n d s s o w i e f ü r d i e S u t o r B a n k l e i s t u n g e n

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Zinssicherung im B2B Markt April 2010

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Sparkasse. Zins-Hamster-Anleihe IV. Sichern Sie sich jetzt die LBBW Zins- Hamster-Anleihe IV

Sparkasse Zins-Hamster-Anleihe IV. Sichern Sie sich jetzt die LBBW Zins- Hamster-Anleihe IV Jeden Tag Zinsen hamstern. Das Profil. Sie suchen ein Investment, das der momentanen Marktsituation angepasst

Sparkasse Zins-Hamster-Anleihe IV. Sichern Sie sich jetzt die LBBW Zins- Hamster-Anleihe IV Jeden Tag Zinsen hamstern. Das Profil. Sie suchen ein Investment, das der momentanen Marktsituation angepasst

Internationale Finanzierung 7. Optionen

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Checkliste: Geldanlageberatung

Checkliste: Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin/der Berater wird diese Angaben, die nur Sie geben können, im Gespräch benötigen. Ihnen hilft die Checkliste,

Checkliste: Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin/der Berater wird diese Angaben, die nur Sie geben können, im Gespräch benötigen. Ihnen hilft die Checkliste,

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu.

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

(Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie)

") Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Strategie Aktualisiert Sonntag, 06. Februar 2011 um 21:19 Uhr

Es gibt sicherlich eine Vielzahl von Strategien, sein Vermögen aufzubauen. Im Folgenden wird nur eine dieser Varianten beschrieben. Es kommt selbstverständlich auch immer auf die individuelle Situation

Es gibt sicherlich eine Vielzahl von Strategien, sein Vermögen aufzubauen. Im Folgenden wird nur eine dieser Varianten beschrieben. Es kommt selbstverständlich auch immer auf die individuelle Situation

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15. 1. Warum braucht man eigentlich Geld? 19

Inhalt WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15 TEIL 1: BASISWISSEN GELD UND VERMÖGENSANLAGE 1. Warum braucht man eigentlich Geld? 19 2. Wie viel ist mein Geld

Inhalt WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15 TEIL 1: BASISWISSEN GELD UND VERMÖGENSANLAGE 1. Warum braucht man eigentlich Geld? 19 2. Wie viel ist mein Geld

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

Die Methode des Robusten Trends und der CAC40 (Frankreich)

") Die Methode des Robusten Trends und der CAC40 (Frankreich) von Dr. Hans Uhlig Zusammenfassung Auch für den CAC40 lässt sich ein robuster Trend bestimmen, wie es für den DAX bereits gezeigt werden konnte

Die Methode des Robusten Trends und der CAC40 (Frankreich) von Dr. Hans Uhlig Zusammenfassung Auch für den CAC40 lässt sich ein robuster Trend bestimmen, wie es für den DAX bereits gezeigt werden konnte

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Funktion der PflegePlus

Erfolgsargument Vermögensabsicherung PflegePlus der Vermögensbaustein mit Mehrwert Anlagestruktur bisher Anlagestruktur künftig Risiko Kurzfristig Risiko Kurzfristig Langfristig Mittelfristig Umschichtung

Erfolgsargument Vermögensabsicherung PflegePlus der Vermögensbaustein mit Mehrwert Anlagestruktur bisher Anlagestruktur künftig Risiko Kurzfristig Risiko Kurzfristig Langfristig Mittelfristig Umschichtung

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

Der DIA Deutschland-Trend-Vorsorge

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 19. Dezember 2012 20. Befragungswelle 4. Quartal 2012 Klaus Morgenstern Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 19. Dezember 2012 20. Befragungswelle 4. Quartal 2012 Klaus Morgenstern Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan

Wem aber gehört die deutsche Zentralbank mit dem Namen Bundesbank?

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 29.07. - 08.08.

Sparstudie 2014: Gibt s noch Futter für das Sparschwein? September 2014 IMAS International Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum: 29.07. - 08.08.

Pioneer Investments Substanzwerte

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Pressekonferenz. 7. Oktober 2002, 10.00 Uhr Café Landtmann, Löwel-Zimmer 1010 Wien, Dr. Karl-Lueger-Ring 4

Maria Theresien-Straße 19/9 A-9 Wien Telefon: ++43 ()1 319 44 48 Fax: ++43 ()1 319 44 49 E-Mail: itka@aon.at ITK Pressekonferenz 7. Oktober 2,. Uhr Café Landtmann, Löwel-Zimmer Wien, Dr. Karl-Lueger-Ring

Maria Theresien-Straße 19/9 A-9 Wien Telefon: ++43 ()1 319 44 48 Fax: ++43 ()1 319 44 49 E-Mail: itka@aon.at ITK Pressekonferenz 7. Oktober 2,. Uhr Café Landtmann, Löwel-Zimmer Wien, Dr. Karl-Lueger-Ring

Sutor PrivatbankBuch. Mit Kapitalmarktsparen die Inflation besiegen

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

Stellen Sie sich auch diese oder ähnliche Fragen?

Stellen Sie sich auch diese oder ähnliche Fragen? Welche Anlage kann ich heutzutage noch meinen Kunden, die Wert auf Sicherheit und einer attraktiven Rendite legen, empfehlen? Welche Alternativen habe

Stellen Sie sich auch diese oder ähnliche Fragen? Welche Anlage kann ich heutzutage noch meinen Kunden, die Wert auf Sicherheit und einer attraktiven Rendite legen, empfehlen? Welche Alternativen habe

XONTRO Newsletter. Makler. Nr. 16

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Repräsentativbefragung Die wichtigsten Ergebnisse Oktober 2011 1 Daten zur Untersuchung Durchführendes Institut: Grundgesamtheit: forsa. Gesellschaft

Sparen in Deutschland - mit Blick über die Ländergrenzen Repräsentativbefragung Die wichtigsten Ergebnisse Oktober 2011 1 Daten zur Untersuchung Durchführendes Institut: Grundgesamtheit: forsa. Gesellschaft

Kapitaldeckungs- versus Umlagenverfahren

Soziale Sicherung B.1.1 Kapitaldeckungs- versus Umlagenverfahren Lebensphase Periode 1 2 3 4 5 A 1 B 1 C 1 D 1 E 1 Erwerbstätigkeit Y 2 A 2 B 2 C 2 D 2 Rentner X 3 Y 3 A 3 B 3 C 3 Kapitaldeckungsverfahren

Soziale Sicherung B.1.1 Kapitaldeckungs- versus Umlagenverfahren Lebensphase Periode 1 2 3 4 5 A 1 B 1 C 1 D 1 E 1 Erwerbstätigkeit Y 2 A 2 B 2 C 2 D 2 Rentner X 3 Y 3 A 3 B 3 C 3 Kapitaldeckungsverfahren

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Ein Cap ist eine vertragliche Vereinbarung, bei der der kaufenden Partei gegen Zahlung einer Prämie eine Zinsobergrenze garantiert wird.

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

Zinsoptionen Eine Option ist eine Vereinbarung zwischen zwei Vertragsparteien, bei der die kaufende Partei das Recht hat, ein bestimmtes Produkt während eines definierten Zeitraums zu einem vorher bestimmten

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN. Recht für Alle. Niedrige Zinsen für Alle.

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

STREITFINANZIERUNG BEI IMMOBILIENKREDITEN Recht für Alle. Niedrige Zinsen für Alle. MAXIMUM IUS WIR ÜBER UNS Ein starkes Team, Qualität und Kontinuität, setzt sich für Ihre Interessen ein! MAXIMUM IUS

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude