Der ORSA-Bericht Nur eine Pflichtübung für die Aufsichtsbehörde?

|

|

|

- Caroline Frank

- vor 5 Jahren

- Abrufe

Transkript

1 Der ORSA-Bericht Nur eine Pflichtübung für die Aufsichtsbehörde? Erfahrungsaustausch Solvency II-Berichte Berichterstattung und Offenlegung unter Solvency II am 26. und in Düsseldorf Seite 1

2 Der ORSA-Bericht Nur eine Pflichtübung für die Aufsichtsbehörde? 1. Die Öffentliche Versicherung Braunschweig 2. Der ORSA-Prozess 3. Verknüpfung mit der internen Risikosteuerung 4. Ausgestaltung des ORSA-Berichtes 5. Herausforderungen im ORSA-Prozess 6. Erfolgsfaktoren und Fazit Seite 2

3 1. Die Öffentliche Versicherung Braunschweig 1. Juli 1754: Gründung der Brandversicherungs-Gesellschaft durch Herzog Carl I. von Braunschweig-Wolfenbüttel 1837: Brandversicherung erhält das Monopol für Gebäudefeuerversicherung 1886: Umbenennung in Landesbrandversicherungsanstalt 1924: Gründung der Braunschweigischen Öffentliche Mobiliarversicherungsanstalt und der Braunschweigischen Öffentliche Lebensversicherung aus der Braunschweiger Staatsbank heraus 1970: Gesellschaften treten erstmals unter dem Namen Öffentliche Versicherung Braunschweig als Gruppe auf 1994: Gründung der Braunschweigischen Stiftung (ehemals Stiftung NORD/LB ÖFFENTLICHE) Seite 3

4 1. Die Öffentliche Versicherung Braunschweig Seite 4

5 1. Die Öffentliche Versicherung Braunschweig Gebuchte Bruttobeitragseinnahmen s. a. G. zum Öffentliche Sachversicherung Braunschweig Öffentliche Lebensversicherung Braunschweig 253,4 Mio. Euro 171,3 Mio. Euro Eigenkapital HGB zum Öffentliche Sachversicherung Braunschweig Öffentliche Lebensversicherung Braunschweig 277,7 Mio. Euro 42,9 Mio. Euro Bedeckung Solvency II zum Öffentliche Sachversicherung Braunschweig Öffentliche Lebensversicherung Braunschweig mit RT* 202% 433% *Bedeckungsquote ohne RT mit VA: 158% Seite 5

6 Der ORSA-Bericht Nur eine Pflichtübung für die Aufsichtsbehörde? 1. Die Öffentliche Versicherung Braunschweig 2. Der ORSA-Prozess 3. Verknüpfung mit der internen Risikosteuerung 4. Ausgestaltung des ORSA-Berichtes 5. Herausforderungen im ORSA-Prozess 6. Erfolgsfaktoren und Fazit Seite 6

7 2. Der ORSA-Prozess Seite 7

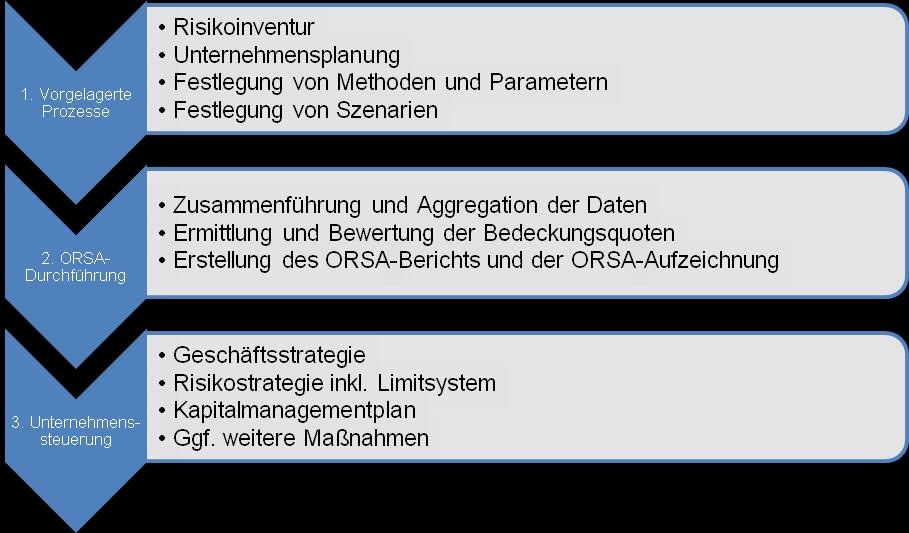

8 2. Der ORSA-Prozess 1. Vorgelagerte Prozesse a. Risikoinventur Die jährlich stattfindende Risikoinventur ist ein Instrument des Risikomanagementsystems der Öffentlichen zur qualitativen Identifikation, Analyse, Bewertung und Überwachung von aktuellen und zukünftigen Risiken und ergänzt somit die quantitative, standardformelbasierte Risikosteuerung. Dabei geben die Risikoverantwortlichen aller Bereiche des Unternehmens Risikomeldungen ab. Es werden hierbei keine Risiken betrachtet, die bereits ausreichend genau über die quantitative Risikosteuerung, also die Standardformel, erfasst werden. b. Unternehmensplanung Die Unternehmensplanung über einen Zeitraum von 5 Jahren findet einmal jährlich statt und wird aufgrund des im Anschluss durchzuführenden ORSA zunächst vorläufig verabschiedet. Auf Basis der Zulieferungen zum Unternehmensplanungsprozess entwickeln die Fachbereiche die für die ORSA-Projektion relevanten Daten. Sobald die Solvency II-Bedeckungsquoten der Projektionsjahre ermittelt wurden, findet der finale Abschluss des Planungsprozesses statt. Seite 8

9 2. Der ORSA-Prozess 1. Vorgelagerte Prozesse c. Festlegung von Methoden und Parametern Die Festlegung von Methoden und Parametern zur Berechnung der Bedeckungsquoten erfolgt im Vorfeld der ORSA-Projektion, sowie ggf. unterjährig bei neuen Erkenntnissen oder größeren Veränderungen (z. B. Bestandsveränderungen), die dann zunächst durch Sensitivitätsrechnungen bewertet werden. Alle Veränderungen werden durch den Vorstand verabschiedet. d. Festlegung von Szenarien durch den Vorstand Die Festlegung erfolgt auf Basis der Vorschläge der Fachbereiche und des Risikomanagements. 3-4 Szenarien pro Gesellschaft mit Auswirkungen sowohl auf die Aktivseite als auch auf die Versicherungstechnik. Im Regelfall wird hierbei ein Projektionsjahr betrachtet, also keine mehrjährige Betrachtung im Rahmen einer gestressten Bilanzplanung. Seite 9

10 2. Der ORSA-Prozess 2. ORSA-Durchführung a. Zusammenführung und Aggregation der Daten Gegenüber der SCR-Berechnung für die aufsichtsrechtlichen Meldestichtage, für die vor allem aufgrund der Meldeformulare häufig eine höhere Detailtiefe erforderlich ist, werden im ORSA-Prozess teilweise aggregierte Werte zugeliefert. Für die Szenarien erfolgt eine Anpassung der zugelieferten Best Estimate -Daten. Auch hierbei werden Vereinfachungen berücksichtigt. b. Ermittlung und Bewertung der Bedeckungssituation Durchführung der Standardformelberechnung im Tool Solvara auf Basis der Zulieferungen aus dem Planungsprozess. Nutzen von Vereinfachungen aber im Kern: Vollständige bottom up SCR- Berechnung um die Bedeckungsquoten für den Planungszeitraum und für die einzelnen Szenarien zu prognostizieren. Umfangreiche Analyse und Bewertung der Veränderungen im Planungszeitraum und der Auswirkungen der berechneten Szenarien. c. Erstellung des ORSA-Berichtes und der ORSA-Aufzeichnung Seite 10

11 2. Der ORSA-Prozess 3. Verwendung der ORSA-Ergebnisse in der Unternehmenssteuerung a. Die Erkenntnisse aus dem ORSA-Prozess werden in der regelmäßigen Überprüfung der Geschäftsstrategie berücksichtigt. b. Die Verbindung zur Risikostrategie und dem zugehörigen Limitsystem sind durch die direkte Verbindung zu den Risikotoleranzschwellen gegeben. c. Ein Kapitalmanagementplan, der sich auf Eigenmittel bezieht, ist aufgrund der auskömmlichen Bedeckungssituation derzeit über die aufsichtsrechtlichen Vorgaben hinaus nicht im Fokus der Öffentlichen. d. Des Weiteren können sich aus dem ORSA-Prozess mitunter weitere Maßnahmen ableiten. Dabei kann es sich beispielsweise um die Entwicklung und Einführung neuer Produkte oder die Anpassung von Rückversicherungsverbindungen handeln. Seite 11

12 2. Der ORSA-Prozess Relevante Dokumente im ORSA: Vorgaben ORSA-Leitlinie Risikostrategie Arbeitsanweisungen IKS-Kontrolldokumentationen Risikomanagementleitlinie Adonis-Prozessbeschreibungen IKS-Kontrollbeschreibungen Leitlinie der VMF ORSA SCR+GSB Mehrjährigkeit Angemessenheit Standardformel Szenarien Anforderungen an die vt. Rückstellungen Dokumentation ORSA-Bericht extern ORSA-Bericht intern ORSA-Record Der ORSA-Prozess beruht auf zahlreichen internen schriftlich fixierten Vorgaben und löst eine umfangreiche Dokumentation aus. Es bestehen zahlreiche Überschneidungen zwischen dem ORSA-Bericht und anderen Berichten, z. B. RSR / SFCR, Bericht der VMF. => Synergien / Dokumentenmanagement Seite 12

13 2. Der ORSA-Prozess Beteiligte Einheiten im ORSA: Mitarbeit Vorstand Risikomanagement VMF Aktuariate Asset Management Controlling Compliance Steuern ORSA SCR+GSB Mehrjährigkeit Angemessenheit Standardformel Szenarien Anforderungen an die vt. Rückstellungen Empfänger Vorstand Aufsichtsbehörde Führungskräfte Revision Träger Der ORSA-Prozess betrifft zahlreiche Einheiten im Unternehmen, insbesondere durch die Verknüpfung mit der Planungstätigkeit. Die prozessuale Abstimmung aufgrund der Komplexität ist herausfordernd. Seite 13

14 Der ORSA-Bericht Nur eine Pflichtübung für die Aufsichtsbehörde? 1. Die Öffentliche Versicherung Braunschweig 2. Der ORSA-Prozess 3. Verknüpfung mit der internen Risikosteuerung 4. Ausgestaltung des ORSA-Berichtes 5. Herausforderungen im ORSA-Prozess 6. Erfolgsfaktoren und Fazit Seite 14

15 3. Verknüpfung mit der internen Risikosteuerung Handlungserfordernis ORSA-Zielbild 1. Vor der Einführung von Solvency II wurde in der Öffentlichen ein 3-dimensionaler Ansatz in der Risikosteuerung verfolgt: bilanziell, ALM und aufsichtsrechtlich (Solva I). 2. Unter Solvency II erhöhten sich die Anforderungen an die externe aber auch an die interne Risikosteuerung in einem erheblichen Maß: deutlich komplexer zu rechnende aufsichtsrechtliche (externe) Perspektive (Solvency II statt Solva I), die jetzt auch ökonomische Komponenten beinhaltet Anforderung, einen Gesamtsolvabilitätsbedarf (GSB) in der internen Risikomessung zu betrachten (Erweiterung um bisher nicht quantifizierte Risiken). mehrjährige Betrachtung in Übereinstimmung mit dem Planungshorizont sowohl in der internen, als auch in der externen Risikosteuerung Betrachtung von Szenarien und Prognosen 3. Problem der Verwendbarkeit: Methodik der Ermittlung des SCR unter Solvency II ist an mehreren Stellen politisch motiviert und das Zustandekommen einzelner Parameter ist nur eingeschränkt transparent

16 3. Verknüpfung mit der internen Risikosteuerung Umsetzung der Anforderungen an den GSB : Festlegung: Unternehmensweite Risikosteuerung grundsätzlich auf Basis der Solvency II-Standardformel aus den folgenden Gründen: 1. Hoher Kommunikationsaufwand bei mehreren Risikosteuerungsgrößen in der Berichterstattung an die Gremien, insbesondere wenn aufgrund der unterschiedlichen Modelle unterschiedliche Effekte beobachtet werden. 2. Berücksichtigung von ALM-Komponenten auch in der Solvency II-Standardformel (insb. Berücksichtigung duration matching). 3. Hohe Komplexität bei der Umsetzung der Solvency II-Anforderungen, wenn diese in mehreren Modellen erfolgen müssen (Mehrjährigkeit, Szenarien) und dauerhafter zusätzlicher Aufwand. Beibehaltung der bisherigen Modelle für die dezentrale Risikosteuerung und damit kein Verlust von etablierten Steuerungsansätzen, da dezentral weiterhin die bilanzielle und die ALM-Perspektive Grundlage von Entscheidungen insbesondere im Bereich der Kapitalanlage sein kann, wenn die zentralen Limite eingehalten werden. Grundsatz: Keine Parallelität in der Risikosteuerung, sondern zentrale Risikosteuerung über den Gesamtsolvabilitätsbedarf und Beachtung von zusätzlichen Aspekten in der dezentralen Geschäftsfeldsteuerung

17 Der ORSA-Bericht Nur eine Pflichtübung für die Aufsichtsbehörde? 1. Die Öffentliche Versicherung Braunschweig 2. Der ORSA-Prozess 3. Verknüpfung mit der internen Risikosteuerung 4. Ausgestaltung des ORSA-Berichtes 5. Herausforderungen im ORSA-Prozess 6. Erfolgsfaktoren und Fazit Seite 17

18 4. Ausgestaltung des ORSA-Berichtes Seite 18

19 Der ORSA-Bericht Nur eine Pflichtübung für die Aufsichtsbehörde? 1. Die Öffentliche Versicherung Braunschweig 2. Der ORSA-Prozess 3. Verknüpfung mit der internen Risikosteuerung 4. Ausgestaltung des ORSA-Berichtes 5. Herausforderungen im ORSA-Prozess 6. Erfolgsfaktoren und Fazit Seite 19

20 5. Herausforderungen im ORSA-Prozess 1. Einhaltung aufsichtsrechtlicher Kapitalanforderungen, insb. Berechnung auf Basis der Standardformel mit den vorgegebenen Strukturen, Kalibrierungen etc. Aussagen zur Quantität und Qualität der Eigenmittel Ermittlung der versicherungstechnischen Rückstellungen auf Basis der Solvency II- Vorgaben, insb. zur marktkonsistenten Bewertung Herausforderungen: Umfangreiche bottom up -Berechnungen notwendig um die Anforderungen zu erfüllen. Dafür hoher Abstimmungsbedarf hinsichtlich benötigter Zulieferungen und erforderlicher Qualität (insbesondere mit Blick auf die Bilanzplanung). Sehr hohe Modellkomplexität insbesondere im Bereich der Lebensversicherung erschwert die ökonomische Interpretation der Ergebnisse. Bereitstellung der Modelle tw. erschwert. Abbildung hybrider Produkte im BSM aktuell nicht möglich. Hohe Zinsabhängigkeit als überlagernder Effekt im Bereich der Lebensversicherung. Zusammenarbeit und Abstimmung mit der VMF zum Thema vt. Rückstellungen umfangreich erforderlich. => verlängerter Prozess. Seite 20

21 5. Herausforderungen im ORSA-Prozess 2. Beurteilung der Abweichungen von der Standardformel, insb. Analyse der Abweichungen durch eine Unter- oder Überbewertung einzelner Risiken durch die Solvency II-Standardformel Sensitivität der Standardformel gegenüber dem eigenen Risikoprofil Herausforderungen: Vertiefte Analyse der einzelnen Subrisiken insbesondere der verwendeten Annahmen und Methoden ist aufgrund unzureichender Daten sehr schwierig insbesondere im Bereich der Versicherungstechnik. Teilweise sehr pauschale Ansätze zur Ermittlung verschiedener Elemente der Standardformel, z. B. Korrelationen (25%-Schritte), Einheitliche Risikofaktoren im dynamischen Markt (Bsp. Immobilien) Für das Risikoprofil im Bereich der operationellen Risiken: Überprüfung von qualitativ gemeldeten Risiken (Risikoinventur) und anschließend Abgleich mit Annahmen der Risiken der Standardformel. Kapazitäre und inhaltliche Herausforderung für ein Haus unserer Größe. Hoher initialer Aufwand; aufgrund einer stabilen Produktpolitik hoffentlich künftig weniger umfangreich Seite 21

22 5. Herausforderungen im ORSA-Prozess 3. Beurteilung des Gesamtsolvabilitätsbedarfs, insb. Beurteilung aller materiellen Risiken, über die SCR-Kategorien hinaus Prognose des Gesamtsolvabilitätsbedarfs über den Planungshorizont Herausforderungen: Berücksichtigung von schwer quantifizierbaren Risiken, wie strategische Risiken. Hierfür Identifikation der Risikomeldungen bzgl. schwer quantifizierbarer Risiken. Mögliche Überschneidungen mit anderen Risiken (Bsp. Storno die Auswirkung eines Reputationsrisikos). Bewertung der qualitativen Risikomeldungen mit Fokus auf Maßnahmen vor dem Hintergrund des SCR_OpRisk. Quantifizierung aufgrund fehlender Datenbasis oftmals erschwert. Erfahrungswerte fehlen, sehr abhängig von Expertenschätzungen. Paralleler Aufbau einer internen Datenbank erforderlich? Herausforderung im Planungshorizont insbesondere hinsichtlich der Harmonisierung der Unternehmensplanung mit ORSA. Erhöhte Anforderungen an den Prozess durch gestiegene Anforderungen der WPs an die Standardformelberechnung strahlen auch auf den ORSA ab: Detailliertere Methoden zur Ermittlung der Risikomarge, latenten Steuern etc. Notwendigkeit mehrjährige Stresstest / Szenarien mit Auswirkungen auf die Bilanzpositionen? => Hoher Aufwand in allen beteiligten Unternehmenseinheiten Ausgestaltung von Reverse-Stresstests, insbesondere im Bereich der Leben? Seite 22

23 Der ORSA-Bericht Nur eine Pflichtübung für die Aufsichtsbehörde? 1. Die Öffentliche Versicherung Braunschweig 2. Der ORSA-Prozess 3. Verknüpfung mit der internen Risikosteuerung 4. Ausgestaltung des ORSA-Berichtes 5. Herausforderungen im ORSA-Prozess 6. Erfolgsfaktoren und Fazit Seite 23

24 6. Fazit Der ideale ORSA-Prozess ist im Governance-System des Unternehmens fest verankert; ist ein integraler Bestandteil des unternehmensweiten Planungsprozesses; bezieht alle Stakeholder insb. den Vorstand frühzeitig mit ein; schafft über sinnvolle Szenarien einen Erkenntnisgewinn für die Unternehmenssteuerung; hält die Balance zwischen methodischer Exaktheit und notwendigem Aufwand; beruht auf umfangreichen Vorgaben, wird ausführlich dokumentiert und ist mit internen Kontrollen hinterlegt. Fazit Der Aufwand im ORSA ist in zentralen und dezentralen Bereichen enorm. Der ORSA gibt in wichtigen zukunftsgerichteten Fragestellungen Antworten, auch wenn diese aufgrund von Modellschwächen nicht immer perfekt sind. Eine Betrachtung des ORSA nur als aufsichtsrechtliche Pflichtübung wird den Aufwänden und Ergebnissen nicht gerecht, so dass eine Verknüpfung mit der (Risiko-) Steuerung des Unternehmens der zentrale Erfolgsfaktor ist. Ausgestaltung des Trade Off zwischen aufsichtsrechtlicher Proportionalität und interner Verwendbarkeit. Seite 24

25 Der ORSA-Bericht Nur eine Pflichtübung für die Aufsichtsbehörde? Vielen Dank für Ihre Aufmerksamkeit! Christian Hill Öffentliche Versicherung Braunschweig Abteilungsleiter Unternehmensrisikocontrolling Seite 25

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie Dr. Roman Schulze, KPMG 1 Quo vadis, Zinskurve? Marktrisiko Immobilienrisiko Spreadrisiko Zinsänderungsrisiko Aktienrisiko

Kapitalanlagesteuerung unter Solvency II: Die aktuellen Herausforderungen der Industrie Dr. Roman Schulze, KPMG 1 Quo vadis, Zinskurve? Marktrisiko Immobilienrisiko Spreadrisiko Zinsänderungsrisiko Aktienrisiko

Der Product Approval Process gem. Solvency II

Der Product Approval Process gem. Solvency II qx Club 01. Juni 2010 Carsten Hoffmann CRO, AXA Konzern AG Agenda Definition Product Approval Process bei AXA Page 2 01.06.2010 Der Product Approval Process

Der Product Approval Process gem. Solvency II qx Club 01. Juni 2010 Carsten Hoffmann CRO, AXA Konzern AG Agenda Definition Product Approval Process bei AXA Page 2 01.06.2010 Der Product Approval Process

Qualitative Anforderungen unter Berücksichtigung von Proportionalität

Qualitative Anforderungen unter Berücksichtigung von Proportionalität Solvency II - zu komplex für kleine und mittlere Versicherer? Informations- und Diskussionsveranstaltung der BaFin Bonn, den 7. Juni

Qualitative Anforderungen unter Berücksichtigung von Proportionalität Solvency II - zu komplex für kleine und mittlere Versicherer? Informations- und Diskussionsveranstaltung der BaFin Bonn, den 7. Juni

Prüfungsordnung 4.0 Lernziele im Spezialwissen Lebensversicherung

Prüfungsordnung 4.0 Lebensversicherung 1 1 Jahresabschluss... 2 2 Rechnungsgrundlagen... 2 3 Überschussbeteiligung... 3 4 Risikoabsicherungen... 3 5 Aufgaben des Verantwortlichen Aktuars und aktuarielle

Prüfungsordnung 4.0 Lebensversicherung 1 1 Jahresabschluss... 2 2 Rechnungsgrundlagen... 2 3 Überschussbeteiligung... 3 4 Risikoabsicherungen... 3 5 Aufgaben des Verantwortlichen Aktuars und aktuarielle

Berichtspflichten und Prozessanforderungen nach Solvency II

Berichtspflichten und Prozessanforderungen nach Solvency II Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem für Versicherungen

Berichtspflichten und Prozessanforderungen nach Solvency II Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem für Versicherungen

Auslagerung unter Solvency II Wichtiger Bestandteil der Geschäftsstrategie

Auslagerung unter Solvency II Wichtiger Bestandteil der Geschäftsstrategie Versicherungstechnik neue Wege zum Erfolg 17./18. Oktober 2017 Dr. Dietmar Kohlruss & Maxym Shyian Der Winter naht: es ist bald

Auslagerung unter Solvency II Wichtiger Bestandteil der Geschäftsstrategie Versicherungstechnik neue Wege zum Erfolg 17./18. Oktober 2017 Dr. Dietmar Kohlruss & Maxym Shyian Der Winter naht: es ist bald

DIIR-SCHRIFTENREIHE. Band 57

DIIR-SCHRIFTENREIHE Band 57 Prüfung des Own Risk and Solvency Assessments (ORSA) Revisionsleitfaden für Versicherungen Herausgegeben vom DIIR Deutsches Institut für Interne Revision e. V. Erarbeitet im

DIIR-SCHRIFTENREIHE Band 57 Prüfung des Own Risk and Solvency Assessments (ORSA) Revisionsleitfaden für Versicherungen Herausgegeben vom DIIR Deutsches Institut für Interne Revision e. V. Erarbeitet im

Prüfung des Own Risk and Solvency Assessments (ORSA)

") DIIR-Schriftenreihe 57 Prüfung des Own Risk and Solvency Assessments (ORSA) Revisionsleitfaden für Versicherungen Bearbeitet von DIIR Deutsches Institut für Interne Revision e. V. 1. Auflage 2015. Buch.

DIIR-Schriftenreihe 57 Prüfung des Own Risk and Solvency Assessments (ORSA) Revisionsleitfaden für Versicherungen Bearbeitet von DIIR Deutsches Institut für Interne Revision e. V. 1. Auflage 2015. Buch.

Interne Modelle unter Solvency II

Interne Modelle unter Solvency II Erfahrungen aus Vorantragsphase und IMAP Olaf Weiss, BaFin Zu meiner Person Physiker, Schaden-Aktuar BaFin-Mitarbeiter seit 2008 Tätig in der Abteilung QRM Quantitative

Interne Modelle unter Solvency II Erfahrungen aus Vorantragsphase und IMAP Olaf Weiss, BaFin Zu meiner Person Physiker, Schaden-Aktuar BaFin-Mitarbeiter seit 2008 Tätig in der Abteilung QRM Quantitative

Martin Stampfli Leiter Reserving Nichtleben Generali Allgemeine Versicherungen AG

Martin Stampfli Leiter Reserving Nichtleben Generali Allgemeine Versicherungen AG Chancen und Risiken moderner Solvenzmodelle in der Nichtlebenversicherung Chancen und Risiken moderner Solvenzmodelle Inhalt

Martin Stampfli Leiter Reserving Nichtleben Generali Allgemeine Versicherungen AG Chancen und Risiken moderner Solvenzmodelle in der Nichtlebenversicherung Chancen und Risiken moderner Solvenzmodelle Inhalt

Solvenz II Zweck & Nutzen. PORIS User-Group Treffen 2012

Solvenz II Zweck & Nutzen PORIS User-Group Treffen 2012 Worum geht es? Gewinn 1 schafft Wert 2 vernichtet Wert 1 RoRAC 1 0 2 2 1 vernichtet Wert 2 schafft Wert Risiko 2 Worum geht es? Gewinn Versicherung

Solvenz II Zweck & Nutzen PORIS User-Group Treffen 2012 Worum geht es? Gewinn 1 schafft Wert 2 vernichtet Wert 1 RoRAC 1 0 2 2 1 vernichtet Wert 2 schafft Wert Risiko 2 Worum geht es? Gewinn Versicherung

Leitlinien für die Umsetzung von langfristigen Garantien

EIOPA-BoS-15/111 DE Leitlinien für die Umsetzung von langfristigen Garantien EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-15/111 DE Leitlinien für die Umsetzung von langfristigen Garantien EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

Torsten Rohlfs Dagmar Brandes Lucas Kaiser Fabian Pütz. Identifizierung, Bewertung und Steuerung

Torsten Rohlfs Dagmar Brandes Lucas Kaiser Fabian Pütz Risikomanagement im Versicherungsunternehmen Identifizierung, Bewertung und Steuerung Inhaltsverzeichnis Tabellenverzeichnis XIII Abbildungsverzeichnis

Torsten Rohlfs Dagmar Brandes Lucas Kaiser Fabian Pütz Risikomanagement im Versicherungsunternehmen Identifizierung, Bewertung und Steuerung Inhaltsverzeichnis Tabellenverzeichnis XIII Abbildungsverzeichnis

Quartalsberichterstattung und Quartalsprozesse

Quartalsberichterstattung und Quartalsprozesse W. Nicolai Seite 1 Abschluss- und Berichtspflichten Quartal Jahr quantitativ quantitativ narrativ HGB Abschluss fakultativ Abschluss Geschäftsbericht IFRS

Quartalsberichterstattung und Quartalsprozesse W. Nicolai Seite 1 Abschluss- und Berichtspflichten Quartal Jahr quantitativ quantitativ narrativ HGB Abschluss fakultativ Abschluss Geschäftsbericht IFRS

ORSA Projektionsrechnungen Planung unter Risikoaspekten

ORSA Projektionsrechnungen Planung unter Risikoaspekten 1.1.213 Düsseldorf Dr. Thorsten Wagner Stefan Hensen Inhalt 1 ORSA im Überblick 2 Planung im ORSA Prozess 3 Beispielrechnungen anhand zweier Modellunternehmen

ORSA Projektionsrechnungen Planung unter Risikoaspekten 1.1.213 Düsseldorf Dr. Thorsten Wagner Stefan Hensen Inhalt 1 ORSA im Überblick 2 Planung im ORSA Prozess 3 Beispielrechnungen anhand zweier Modellunternehmen

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Leben AG

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Leben AG Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 216 als EU-einheitliches Solvenzsystem für

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Leben AG Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 216 als EU-einheitliches Solvenzsystem für

Risikomanagement und IKS für Gemeinden. Pascal Oechslin

Risikomanagement und IKS für Gemeinden Pascal Oechslin pascal.oechslin@mattig.ch 041 819 54 00 www.mattig.ch Präsentation vom 1. Dezember 2016 Gründung 1. Mai 1960 in Schwyz Rechtsform Inhabergeführte

Risikomanagement und IKS für Gemeinden Pascal Oechslin pascal.oechslin@mattig.ch 041 819 54 00 www.mattig.ch Präsentation vom 1. Dezember 2016 Gründung 1. Mai 1960 in Schwyz Rechtsform Inhabergeführte

ALM, Risikotragfähigkeit und internes Limitsystem aus Sicht der FMA

ALM, Risikotragfähigkeit und internes Limitsystem aus Sicht der FMA Wien April 2016 Agenda Risikotragfähigkeit Das Limitsystem ALM 2 Risikotragfähigkeit Die Risikotragfähigkeit ist eine zentraler Bestandteil

ALM, Risikotragfähigkeit und internes Limitsystem aus Sicht der FMA Wien April 2016 Agenda Risikotragfähigkeit Das Limitsystem ALM 2 Risikotragfähigkeit Die Risikotragfähigkeit ist eine zentraler Bestandteil

Prüfungsordnung 4.0 Lernziele im Spezialwissen Krankenversicherung

Prüfungsordnung 4.0 Krankenversicherung 1 1 Regulatorische Rahmenbedingungen der Kalkulation... 2 2 Rechnungsgrundlagen... 2 3 Besonderheiten der Kalkulation... 3 4 Solidartarife inkl. PPV... 3 Krankenversicherung

Prüfungsordnung 4.0 Krankenversicherung 1 1 Regulatorische Rahmenbedingungen der Kalkulation... 2 2 Rechnungsgrundlagen... 2 3 Besonderheiten der Kalkulation... 3 4 Solidartarife inkl. PPV... 3 Krankenversicherung

Analyse und Benchmarking der Solvency and Financial Condition Reports

Analyse und Benchmarking der Solvency and Financial Condition Reports Inhalt 2 1. Überblick 2. Hintergrund und Zielsetzung 3. Erkenntnisse des qualitativen Benchmarkings 4. Bewertung der SFCR durch die

Analyse und Benchmarking der Solvency and Financial Condition Reports Inhalt 2 1. Überblick 2. Hintergrund und Zielsetzung 3. Erkenntnisse des qualitativen Benchmarkings 4. Bewertung der SFCR durch die

EFFIZIENTES KONTROLLSYSTEM ALS INTEGRIERTER BESTANDTEIL DER CORPORATE GOVERNANCE. 7. November 2017 SWISS GRC DAY Daniel Fuchs, Leiter Risk Control

EFFIZIENTES KONTROLLSYSTEM ALS INTEGRIERTER BESTANDTEIL DER CORPORATE GOVERNANCE 7. November 2017 SWISS GRC DAY Daniel Fuchs, Leiter Risk Control DIE STARKE BANK IM THURGAU FREUNDLICH UND SYMPATHISCH Seite

EFFIZIENTES KONTROLLSYSTEM ALS INTEGRIERTER BESTANDTEIL DER CORPORATE GOVERNANCE 7. November 2017 SWISS GRC DAY Daniel Fuchs, Leiter Risk Control DIE STARKE BANK IM THURGAU FREUNDLICH UND SYMPATHISCH Seite

Anforderungen an das Risikomanagement einer Pensionskasse. 18. November 2015

Anforderungen an das Risikomanagement einer Pensionskasse 18. November 2015 Agenda 1. Wie sieht es mit der Umsetzung der Anforderungen an das Risikomanagement in der Branche (Versicherungen, Einrichtungen

Anforderungen an das Risikomanagement einer Pensionskasse 18. November 2015 Agenda 1. Wie sieht es mit der Umsetzung der Anforderungen an das Risikomanagement in der Branche (Versicherungen, Einrichtungen

Die Solvenzkapitalanforderungen SCR

Die Solvenzkapitalanforderungen SCR Die Quantitative Reporting Templates (kurz: QRT) für die Solvenzkapitalanforderungen erfordern umfangreiche Informationen und sind grundsätzlich jährlich zu transportieren.

Die Solvenzkapitalanforderungen SCR Die Quantitative Reporting Templates (kurz: QRT) für die Solvenzkapitalanforderungen erfordern umfangreiche Informationen und sind grundsätzlich jährlich zu transportieren.

QIS 4 der nächste Schritt auf dem Weg zu Solvency II... 1 Kernpunkte von QIS MaRisk VA als Vorstufe von Solvency II... 4 Zusammenfassung...

Solvency II Ralph Snippe, 1 PLUS i GmbH Inhalt QIS 4 der nächste Schritt auf dem Weg zu Solvency II... 1 Kernpunkte von QIS 4... 2 MaRisk VA als Vorstufe von Solvency II... 4 Zusammenfassung... 5 QIS 4

Solvency II Ralph Snippe, 1 PLUS i GmbH Inhalt QIS 4 der nächste Schritt auf dem Weg zu Solvency II... 1 Kernpunkte von QIS 4... 2 MaRisk VA als Vorstufe von Solvency II... 4 Zusammenfassung... 5 QIS 4

Konzernsteuerungssysteme Revision IKS - Compliance

Konzernsteuerungssysteme Revision IKS - Compliance Mag. Andrea Rockenbauer Dipl. IR CRMA Leiterin Konzernrevision Linz: 19.07.2016 Im Prüfungsausschuss Dezember 2014 berichtete Steuerungsinstrumente und

Konzernsteuerungssysteme Revision IKS - Compliance Mag. Andrea Rockenbauer Dipl. IR CRMA Leiterin Konzernrevision Linz: 19.07.2016 Im Prüfungsausschuss Dezember 2014 berichtete Steuerungsinstrumente und

Ergebnisbericht des Ausschusses Enterprise Risk Management. Prozesse des Own Risk and Solvency Assessment (ORSA)

") Ergebnisbericht des Ausschusses Enterprise Risk Management Prozesse des Own Risk and Solvency Assessment (ORSA) Köln, 9. Oktober 2015 Präambel Die Arbeitsgruppe ORSA und Berichterstattung der Risikomanagementfunktion

Ergebnisbericht des Ausschusses Enterprise Risk Management Prozesse des Own Risk and Solvency Assessment (ORSA) Köln, 9. Oktober 2015 Präambel Die Arbeitsgruppe ORSA und Berichterstattung der Risikomanagementfunktion

Überblick: Aufgaben der Risikomanagementfunktion

Überblick: Aufgaben der Risikomanagementfunktion Die Risikomanagementfunktion (RMF) ist eine der vier unter Solvency II definierten Schlüsselfunktionen und neben der Versicherungsmathematischen Funktion

Überblick: Aufgaben der Risikomanagementfunktion Die Risikomanagementfunktion (RMF) ist eine der vier unter Solvency II definierten Schlüsselfunktionen und neben der Versicherungsmathematischen Funktion

Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR)

") Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR) Themenrunde im Rahmen der BaFin Veranstaltung Solvency II Gut vorbereitet und startklar Pamela Schuermans, EIOPA Gruppenleiterin Versicherungsregulierung

Solvabilität II - Bericht über Solvabilität und Finanzlage (SFCR) Themenrunde im Rahmen der BaFin Veranstaltung Solvency II Gut vorbereitet und startklar Pamela Schuermans, EIOPA Gruppenleiterin Versicherungsregulierung

Die überarbeiteten aufsichtlichen Vorgaben zur Risikotragfähigkeit

Die überarbeiteten aufsichtlichen Vorgaben zur Risikotragfähigkeit Konsequenzen für die Risikosteuerung Teamleiter Risikotragfähigkeit und Kapital, Sparkasse KölnBonn Hinweis Die im Rahmen dieses Vortrages

Die überarbeiteten aufsichtlichen Vorgaben zur Risikotragfähigkeit Konsequenzen für die Risikosteuerung Teamleiter Risikotragfähigkeit und Kapital, Sparkasse KölnBonn Hinweis Die im Rahmen dieses Vortrages

Ernst & Young Best Practice Survey Risikomanagement 2005

RISIKO IST DIE BUGWELLE DES ERFOLGS Risk Advisory Services Carl Amery (dt. Schriftsteller) Ernst & Young Best Practice Survey Risikomanagement 2005 Quality In Everything We Do 1. Design der Studie 2 Design

RISIKO IST DIE BUGWELLE DES ERFOLGS Risk Advisory Services Carl Amery (dt. Schriftsteller) Ernst & Young Best Practice Survey Risikomanagement 2005 Quality In Everything We Do 1. Design der Studie 2 Design

4. Embedded Value auf Gruppenebene

Der MCEV in der Lebens- und Schadenversicherung geeignet für die Unternehmenssteuerung oder nicht? FaRis & DAV Symposium, Köln, 2. Dezember 2011 4. 4. Gliederung 4.1 Eigenschaften eines guten Key Performance

Der MCEV in der Lebens- und Schadenversicherung geeignet für die Unternehmenssteuerung oder nicht? FaRis & DAV Symposium, Köln, 2. Dezember 2011 4. 4. Gliederung 4.1 Eigenschaften eines guten Key Performance

GDV Solvency II 2008 Internationale Konferenz

GDV Solvency II 2008 Internationale Konferenz Tendenzen in der endgültigen Ausgestaltung der europäischen Rahmenrichtlinie Berlin, 15. September 2008 Prof. Karel VAN HULLE Referatsleiter Versicherungen

GDV Solvency II 2008 Internationale Konferenz Tendenzen in der endgültigen Ausgestaltung der europäischen Rahmenrichtlinie Berlin, 15. September 2008 Prof. Karel VAN HULLE Referatsleiter Versicherungen

Das unternehmensweite Risikomanagementsystem

Das unternehmensweite Risikomanagementsystem aus der Sicht der Internen Revision von Institut für Interne Revision Österreich 2., aktualisierte Auflage 2013 Das unternehmensweite Risikomanagementsystem

Das unternehmensweite Risikomanagementsystem aus der Sicht der Internen Revision von Institut für Interne Revision Österreich 2., aktualisierte Auflage 2013 Das unternehmensweite Risikomanagementsystem

- Eine praktische Betrachtung des GDV-Aufsichtsmodells -

Risikosteuerung in der Lebensversicherung - Eine praktische Betrachtung des GDV-Aufsichtsmodells - Umsetzung der Jahre 2002 und 2003 für die Skandia Lebensversicherung AG Cathleen Zimmermann 08. November

Risikosteuerung in der Lebensversicherung - Eine praktische Betrachtung des GDV-Aufsichtsmodells - Umsetzung der Jahre 2002 und 2003 für die Skandia Lebensversicherung AG Cathleen Zimmermann 08. November

Risikomanagement in KMU als Mittel der Arbeitsplatzbeschaffung und -sicherung

Risikomanagement in KMU als Mittel der Arbeitsplatzbeschaffung und -sicherung Prof. Dr. Susanne Homölle Lehrstuhl für ABWL: Bank- und Finanzwirtschaft Agenda 1. Risiko und Risikomanagement 2. Gründe für

Risikomanagement in KMU als Mittel der Arbeitsplatzbeschaffung und -sicherung Prof. Dr. Susanne Homölle Lehrstuhl für ABWL: Bank- und Finanzwirtschaft Agenda 1. Risiko und Risikomanagement 2. Gründe für

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? SAV-Kolloquium, 1. Juni 2012 Dr. Markus Engeli, Swiss Life AG

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? SAV-Kolloquium, 1. Juni 2012 Dr. Markus Engeli, Swiss Life AG Agenda 1. Eingrenzung des Themas 2. Externes Risiko-Reporting

Risiko-Reporting in der Lebensversicherung. Was sollte man reporten und warum? SAV-Kolloquium, 1. Juni 2012 Dr. Markus Engeli, Swiss Life AG Agenda 1. Eingrenzung des Themas 2. Externes Risiko-Reporting

Auslegungsentscheidungen: ORSA. I. Anwendungsbereich

Auslegungsentscheidungen: ORSA I. Anwendungsbereich 1 Diese Auslegungsentscheidung befasst sich mit dem Aufsichtssystem Solvency II (Richtlinie 2009/138/EG) und richtet sich deshalb an alle inländischen

Auslegungsentscheidungen: ORSA I. Anwendungsbereich 1 Diese Auslegungsentscheidung befasst sich mit dem Aufsichtssystem Solvency II (Richtlinie 2009/138/EG) und richtet sich deshalb an alle inländischen

Inhaltsverzeichnis. 1 Grundlagen des Risiko-Controlling 1. 2 Risiko-Management und -Controlling aus. der prozessualen Perspektive 27

Inhaltsverzeichnis 1 Grundlagen des Risiko-Controlling 1 1.1 Zur Systematisierung von Unternehmensrisiken 1 1.1.1 Zum Risikoverständnis in der Betriebswirtschaftslehre 1 1.1.2 Risikosystematik für Zwecke

Inhaltsverzeichnis 1 Grundlagen des Risiko-Controlling 1 1.1 Zur Systematisierung von Unternehmensrisiken 1 1.1.1 Zum Risikoverständnis in der Betriebswirtschaftslehre 1 1.1.2 Risikosystematik für Zwecke

und die Aufsicht zusammen?

Risikokultur: Wie kommen Unternehmen und die Aufsicht zusammen? Dr. Jan Wicke Bonn, 13. Oktober 2011 Risikokultur als Voraussetzung für ein wirksames Risikomanagement Effektives Risikomanagement erfordert

Risikokultur: Wie kommen Unternehmen und die Aufsicht zusammen? Dr. Jan Wicke Bonn, 13. Oktober 2011 Risikokultur als Voraussetzung für ein wirksames Risikomanagement Effektives Risikomanagement erfordert

Data Governance: Lessons Learnt der Projektpraxis. Impulsvortrag von Karsten Ebersbach 4. Gesamtbanksteuerung 2016 Frankfurt a. M.,

Data Governance: Lessons Learnt der Projektpraxis Impulsvortrag von Karsten Ebersbach 4. Gesamtbanksteuerung 2016 Frankfurt a. M., 24.02.2016 Der Weg zur Erfüllung der Anforderungen an Data Governance

Data Governance: Lessons Learnt der Projektpraxis Impulsvortrag von Karsten Ebersbach 4. Gesamtbanksteuerung 2016 Frankfurt a. M., 24.02.2016 Der Weg zur Erfüllung der Anforderungen an Data Governance

Der Solvency and Financial Condition Report: Aussagekraft und Benchmarkvergleich

Der Solvency and Financial Condition Report: Aussagekraft und Benchmarkvergleich Prof. Dr. Fred Wagner Institut für Versicherungslehre, Universität Leipzig 1. Überblick Inhalt 2 1. Überblick 2. Hintergrund

Der Solvency and Financial Condition Report: Aussagekraft und Benchmarkvergleich Prof. Dr. Fred Wagner Institut für Versicherungslehre, Universität Leipzig 1. Überblick Inhalt 2 1. Überblick 2. Hintergrund

München, Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht

München, 17.08.2011 Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht Am 04.08.2011 in Ulm wurde das Themengebiet als der zentrale Anknüpfungspunkt für Abschlussarbeiten definiert

München, 17.08.2011 Themenvorschläge für Abschlussarbeiten Zur Abstimmung mit Prof. Brecht Am 04.08.2011 in Ulm wurde das Themengebiet als der zentrale Anknüpfungspunkt für Abschlussarbeiten definiert

Das neue VAG. 2. Branchenveranstaltung der BaFin zu Solvency II. 8. November Das neue VAG Seite 1

Das neue VAG 2. Branchenveranstaltung der BaFin zu Solvency II 8. November 2012 Das neue VAG 08.11.2012 Seite 1 Agenda Telos Einzelne Regelungen Summa divisio Die Zutaten Tendenzen Systematik Das neue

Das neue VAG 2. Branchenveranstaltung der BaFin zu Solvency II 8. November 2012 Das neue VAG 08.11.2012 Seite 1 Agenda Telos Einzelne Regelungen Summa divisio Die Zutaten Tendenzen Systematik Das neue

Solvency II versus Basel II/III Lessons Learned

Solvency II versus Basel II/III Lessons Learned Erfahrungen aus der Umsetzung von Basel II/III und MaRisk BA weisen darauf hin, dass eine Minimalumsetzung von Solvency II zu wiederholten Prüfungsfeststellungen

Solvency II versus Basel II/III Lessons Learned Erfahrungen aus der Umsetzung von Basel II/III und MaRisk BA weisen darauf hin, dass eine Minimalumsetzung von Solvency II zu wiederholten Prüfungsfeststellungen

Leitlinien für die unternehmenseigene Risiko- und Solvabilitätsbeurteilung

EIOPA-BoS-14/259 DE Leitlinien für die unternehmenseigene Risiko- und Solvabilitätsbeurteilung EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

EIOPA-BoS-14/259 DE Leitlinien für die unternehmenseigene Risiko- und Solvabilitätsbeurteilung EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

Solvency II und die Geschäftsorganisation

Solvency II und die Geschäftsorganisation 17. April 2018 Zusammenspiel von Strategie und Risiko Geschäftsziele bedrohen werden erreicht durch Strategien verursachen Geschäftsrisiken werden umgesetzt durch

Solvency II und die Geschäftsorganisation 17. April 2018 Zusammenspiel von Strategie und Risiko Geschäftsziele bedrohen werden erreicht durch Strategien verursachen Geschäftsrisiken werden umgesetzt durch

Solvency II Umsetzungsperspektiven. Oskar Ulreich Finanzmarktaufsicht Wien, 29.November 2011

Solvency II Umsetzungsperspektiven Oskar Ulreich Finanzmarktaufsicht Wien, 29.November 2011 Agenda 2012 2013 2014 Wien, 29. November 2011 2 ? Zeitplan? Es gibt keinen Zeitplan!! Wien, 29. November 2011

Solvency II Umsetzungsperspektiven Oskar Ulreich Finanzmarktaufsicht Wien, 29.November 2011 Agenda 2012 2013 2014 Wien, 29. November 2011 2 ? Zeitplan? Es gibt keinen Zeitplan!! Wien, 29. November 2011

Interne Solvenzmodelle für Non-Life Versicherungen in in der Schweiz

Prüfungskolloquium SAV Prüfungskolloquium SAV Interne Solvenzmodelle für Non-Life Versicherungen in in der Schweiz Biel, Biel, 23.11.2006 23.11.2006 Sandra Sandra Fehlmann Fehlmann Agenda Historischer

Prüfungskolloquium SAV Prüfungskolloquium SAV Interne Solvenzmodelle für Non-Life Versicherungen in in der Schweiz Biel, Biel, 23.11.2006 23.11.2006 Sandra Sandra Fehlmann Fehlmann Agenda Historischer

Steuerung bankbetrieblicher operationeller Risiken durch Versicherungen

Schriftenreihe Finanz- und Risikomanagement Band 17 Saskia Hohe Steuerung bankbetrieblicher operationeller Risiken durch Versicherungen Shaker Verlag Aachen 2011 * INHALTSVERZEICHNIS INHALTSVERZEICHNIS

Schriftenreihe Finanz- und Risikomanagement Band 17 Saskia Hohe Steuerung bankbetrieblicher operationeller Risiken durch Versicherungen Shaker Verlag Aachen 2011 * INHALTSVERZEICHNIS INHALTSVERZEICHNIS

Aktuelle Entwicklungen von Solvency II

Aktuelle Entwicklungen von Solvency II WP/StB Marc Böhlhoff, StB Dr. Dirk Scheepker Universität Ulm, 9. Februar 2006 Agenda Grundlagen Die Auswirkungen der neuen Regelung auf die Allgemeines Steuerung

Aktuelle Entwicklungen von Solvency II WP/StB Marc Böhlhoff, StB Dr. Dirk Scheepker Universität Ulm, 9. Februar 2006 Agenda Grundlagen Die Auswirkungen der neuen Regelung auf die Allgemeines Steuerung

Prüfung der Mietpreisgestaltung

Prüfung der Mietpreisgestaltung Susanne Nielinger, MBA, CIA Interne Revision, Spar- und Bauverein eg, Dortmund IfG Münster 22. Symposium Perspektiven für Wohnungsgenossenschaften 15.Oktober 2013 2 Agenda

Prüfung der Mietpreisgestaltung Susanne Nielinger, MBA, CIA Interne Revision, Spar- und Bauverein eg, Dortmund IfG Münster 22. Symposium Perspektiven für Wohnungsgenossenschaften 15.Oktober 2013 2 Agenda

als Steuerungsinstrument Björn Schneider Berlin, 29. November 2016

Klicken Einrichtung Sie, von um das Titelformat GRC-Systemen zu bearbeiten und prozessen als Steuerungsinstrument Björn Schneider Berlin, 29. November 2016 The Linde Group Linde in Zahlen Linde in Zahlen

Klicken Einrichtung Sie, von um das Titelformat GRC-Systemen zu bearbeiten und prozessen als Steuerungsinstrument Björn Schneider Berlin, 29. November 2016 The Linde Group Linde in Zahlen Linde in Zahlen

Auswirkungen eines Risikomanagementsystems nach KonTraG

Auswirkungen eines Risikomanagementsystems nach KonTraG 9. IFWW-Fachkolloquium: Umgang mit Verantwortung und Risiken der Wasser- und Abfallwirtschaft am 5. Mai, Wasserwerk Haltern der Gelsenwasser AG Gliederung:

Auswirkungen eines Risikomanagementsystems nach KonTraG 9. IFWW-Fachkolloquium: Umgang mit Verantwortung und Risiken der Wasser- und Abfallwirtschaft am 5. Mai, Wasserwerk Haltern der Gelsenwasser AG Gliederung:

Das Risikomanagement System unter Solvency II (inkl. ORSA)

") Das Risikomanagement System unter Solvency II (inkl. ORSA) Wien April 2015 Agenda Aufsichtsrechtliche Grundlagen für das Risikomanagement Grundlegende Überlegungen zum Risikomanagement und ORSA Risikomanagement

Das Risikomanagement System unter Solvency II (inkl. ORSA) Wien April 2015 Agenda Aufsichtsrechtliche Grundlagen für das Risikomanagement Grundlegende Überlegungen zum Risikomanagement und ORSA Risikomanagement

Inhaltsverzeichnis Vorwort... VII Inhaltsverzeichnis... IX Abkürzungsverzeichnis...XV Einleitung Kapitel: Solvency II-Richtlinie...

Inhaltsverzeichnis Vorwort... VII Inhaltsverzeichnis... IX Abkürzungsverzeichnis...XV Einleitung... 1 A. Gegenstand der Untersuchung... 1 B. Rechtfertigung der Untersuchung... 2 C. Gang der Untersuchung...

Inhaltsverzeichnis Vorwort... VII Inhaltsverzeichnis... IX Abkürzungsverzeichnis...XV Einleitung... 1 A. Gegenstand der Untersuchung... 1 B. Rechtfertigung der Untersuchung... 2 C. Gang der Untersuchung...

EIOPACP 13/09 DE. Leitlinien zur vorausschauenden Beurteilung der eigenen Risiken (basierend auf den ORSAGrundsätzen)

") EIOPACP 13/09 DE Leitlinien zur vorausschauenden Beurteilung der eigenen Risiken (basierend auf den ORSAGrundsätzen) EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920;

EIOPACP 13/09 DE Leitlinien zur vorausschauenden Beurteilung der eigenen Risiken (basierend auf den ORSAGrundsätzen) EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920;

Allianz Global Corporate & Specialty SE. Risk Management. Fachforum Property Dr. Marc Lieder Karl-Heinz Berger

Allianz Global Corporate & Specialty SE Risk Management Fachforum Property 06.10.2016 Dr. Marc Lieder Karl-Heinz Berger Was ist Risiko? Ökonomische Bilanz Assets (Vermögenswerte) Eigenmittel Liabilities

Allianz Global Corporate & Specialty SE Risk Management Fachforum Property 06.10.2016 Dr. Marc Lieder Karl-Heinz Berger Was ist Risiko? Ökonomische Bilanz Assets (Vermögenswerte) Eigenmittel Liabilities

Der Swiss Solvency Test Kernelemente und Umsetzung im Unternehmen. Renate Leukert Luzern, 22. November 2005

Der Swiss Solvency Test Kernelemente und Umsetzung im Unternehmen Renate Leukert Luzern, 22. November 2005 Agenda Einführung und Möglichkeiten der Umsetzung Zahlen am Beispiel eines Schadenversicherers

Der Swiss Solvency Test Kernelemente und Umsetzung im Unternehmen Renate Leukert Luzern, 22. November 2005 Agenda Einführung und Möglichkeiten der Umsetzung Zahlen am Beispiel eines Schadenversicherers

Controlling in regulierten Märkten

Controlling in regulierten Märkten Ingenieurbüro für Energiewirtschaft Dr.-Ing. Dirk Schramm (VBI) Landsberger Str. 18 a 98617 Meiningen Seite 1 Unternehmensvorstellung Der Controlling- Kreislauf in der

Controlling in regulierten Märkten Ingenieurbüro für Energiewirtschaft Dr.-Ing. Dirk Schramm (VBI) Landsberger Str. 18 a 98617 Meiningen Seite 1 Unternehmensvorstellung Der Controlling- Kreislauf in der

IKT-Schlüsselprojektprüfungen der EFK und HERMES. Martin Schwaar Prüfungsexperte für IKT-Schlüsselprojekte des Bundes

IKT-Schlüsselprojektprüfungen der EFK und HERMES Martin Schwaar Prüfungsexperte für IKT-Schlüsselprojekte des Bundes HERMES-Forum vom 1. September 2016 Agenda Was sind IKT-Schlüsselprojektprüfungen des

IKT-Schlüsselprojektprüfungen der EFK und HERMES Martin Schwaar Prüfungsexperte für IKT-Schlüsselprojekte des Bundes HERMES-Forum vom 1. September 2016 Agenda Was sind IKT-Schlüsselprojektprüfungen des

SREP Kapitalfestsetzung

SREP Kapitalfestsetzung Methodik für weniger bedeutende Institute Agenda 1. Ausgangslage 2. Methodik für SREP-Kapitalfestsetzung 3. Institute im Fokus 4. Resümee Seite 2 Ausgangslage EBA SREP Guidelines

SREP Kapitalfestsetzung Methodik für weniger bedeutende Institute Agenda 1. Ausgangslage 2. Methodik für SREP-Kapitalfestsetzung 3. Institute im Fokus 4. Resümee Seite 2 Ausgangslage EBA SREP Guidelines

Prof. Dr. Helmut Gründl Solvency II auf dem Prüfstand. Asset Management unter Solvency II

Prof. Dr. Helmut Gründl Solvency II auf dem Prüfstand Asset Management unter Solvency II Wien, 13. September 2016 Agenda 1 Einführung von Solvency II und Auswirkungen auf die Unternehmenspolitik 2 Solvency

Prof. Dr. Helmut Gründl Solvency II auf dem Prüfstand Asset Management unter Solvency II Wien, 13. September 2016 Agenda 1 Einführung von Solvency II und Auswirkungen auf die Unternehmenspolitik 2 Solvency

Governance-System nach Solvency II

Governance-System nach Solvency II Ein wesentlicher Baustein von Solvency II ist in der zweiten Säule verankert. Hiernach müssen Versicherungsunternehmen über ein wirksames Governance-System verfügen,

Governance-System nach Solvency II Ein wesentlicher Baustein von Solvency II ist in der zweiten Säule verankert. Hiernach müssen Versicherungsunternehmen über ein wirksames Governance-System verfügen,

MaRisk NEU Handlungsbedarf in der Banksteuerung

MaRisk NEU Handlungsbedarf in der Banksteuerung Bearbeitet von Prof. Dr. Konrad Wimmer, Christian Batz, Robert Bruckmann, Holger Dürr, Adrian Hirsch, Günther Keller, Alexander Kopf, WP StB Dr. Stefan Kusterer,

MaRisk NEU Handlungsbedarf in der Banksteuerung Bearbeitet von Prof. Dr. Konrad Wimmer, Christian Batz, Robert Bruckmann, Holger Dürr, Adrian Hirsch, Günther Keller, Alexander Kopf, WP StB Dr. Stefan Kusterer,

Risikomanagement - Prozessmodelle im Kontext von Verträgen Nutzen und Standards

- Prozessmodelle im Kontext von Verträgen Nutzen und Standards CMS Reich-Rohrwig Hainz Rechtsanwälte GmbH Gauermanngasse, 00 Wien 5. September 05 Referentin: Claudia Gerlach Willkommen Seit 03/04 selbstständige

- Prozessmodelle im Kontext von Verträgen Nutzen und Standards CMS Reich-Rohrwig Hainz Rechtsanwälte GmbH Gauermanngasse, 00 Wien 5. September 05 Referentin: Claudia Gerlach Willkommen Seit 03/04 selbstständige

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 2

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 2 Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 2 Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem

Risikomanagement in der Regel falsch und doch immer richtig. Dr. Andrea Fechner, Frankfurt, 14. Nov. 2013

Risikomanagement in der Regel falsch und doch immer richtig Dr. Andrea Fechner, Frankfurt, 14. Nov. 2013 Es gibt so viele Vorgaben zum Risikomanagement, dass man leicht übersehen kann, worum es eigentlich

Risikomanagement in der Regel falsch und doch immer richtig Dr. Andrea Fechner, Frankfurt, 14. Nov. 2013 Es gibt so viele Vorgaben zum Risikomanagement, dass man leicht übersehen kann, worum es eigentlich

Solvency II Solvenzquoten, Übergangsmaßnahmen und UFR. Hintergrundgespräch der DAV, 27. April 2017

Solvency II Solvenzquoten, Übergangsmaßnahmen und UFR Hintergrundgespräch der DAV, 27. April 2017 Solvency II Ziele von Solvency II: Schutz der Ansprüche der Versicherungsnehmer Finanzmarktstabilität Vergleich

Solvency II Solvenzquoten, Übergangsmaßnahmen und UFR Hintergrundgespräch der DAV, 27. April 2017 Solvency II Ziele von Solvency II: Schutz der Ansprüche der Versicherungsnehmer Finanzmarktstabilität Vergleich

Institut für Nonprofit- und Public Management. CURAVIVA-Impulstag RISIKOMANAGEMENT FÜR SOZIALE EINRICHTUNGEN

CURAVIVA-Impulstag RISIKOMANAGEMENT FÜR SOZIALE EINRICHTUNGEN CURAVIVA-Impulstag 26.10.2017 1 Referentin Yvonne Dietiker MSc BA mit Vertiefung in Public and Nonprofit Management Wissenschaftliche Mitarbeiterin

CURAVIVA-Impulstag RISIKOMANAGEMENT FÜR SOZIALE EINRICHTUNGEN CURAVIVA-Impulstag 26.10.2017 1 Referentin Yvonne Dietiker MSc BA mit Vertiefung in Public and Nonprofit Management Wissenschaftliche Mitarbeiterin

Anforderungen an die Eigenkapitalausstattung. Neus SREP Konzept der Aufsicht 20. Oktober 2015

Anforderungen an die Eigenkapitalausstattung Neus SREP Konzept der Aufsicht 20. Oktober 2015 Anforderungen an die Eigenkapitalausstattung Axel Weber (Oktober 2009) 2 Anforderungen an die Eigenkapitalausstattung

Anforderungen an die Eigenkapitalausstattung Neus SREP Konzept der Aufsicht 20. Oktober 2015 Anforderungen an die Eigenkapitalausstattung Axel Weber (Oktober 2009) 2 Anforderungen an die Eigenkapitalausstattung

EIOPA Quantitative Untersuchung und Stresstest (Erfahrungsbericht)

") EIOPA Quantitative Untersuchung und Stresstest (Erfahrungsbericht) Katrin Schulze BVV Versicherungsverein des Bankgewerbes a.g., Berlin Agenda Quantitative Untersuchung Das Modell Struktur der Verpflichtungen

EIOPA Quantitative Untersuchung und Stresstest (Erfahrungsbericht) Katrin Schulze BVV Versicherungsverein des Bankgewerbes a.g., Berlin Agenda Quantitative Untersuchung Das Modell Struktur der Verpflichtungen

Mit bank- und versicherungsaufsichtsrechtlichen sowie betriebswirtschaftlichen Grundlagen

Maximilian Berenbrok Risikomanagement im Aktienrecht Mit bank- und versicherungsaufsichtsrechtlichen sowie betriebswirtschaftlichen Grundlagen Nomos Inhaltsverzeichnis Abkürzungsverzeichnis 17 Einleitung

Maximilian Berenbrok Risikomanagement im Aktienrecht Mit bank- und versicherungsaufsichtsrechtlichen sowie betriebswirtschaftlichen Grundlagen Nomos Inhaltsverzeichnis Abkürzungsverzeichnis 17 Einleitung

Teil 1: Neues Obligationenrecht. Version 2.1, 22. Oktober 2007 Sven Linder, lic. oec. HSG, dipl. Wirtschaftsprüfer Stephan Illi, lic. oec.

Teil 1: Neues Obligationenrecht Version 2.1, 22. Oktober 2007 Sven Linder, lic. oec. HSG, dipl. Wirtschaftsprüfer Stephan Illi, lic. oec. HSG Überblick Neue gesetzliche Bestimmungen Mögliche Auslegung

Teil 1: Neues Obligationenrecht Version 2.1, 22. Oktober 2007 Sven Linder, lic. oec. HSG, dipl. Wirtschaftsprüfer Stephan Illi, lic. oec. HSG Überblick Neue gesetzliche Bestimmungen Mögliche Auslegung

MaRisk (VA) im Lichte des Proportionalitätsprinzips

im Lichte des Proportionalitätsprinzips") MaRisk (VA) im Lichte des Proportionalitätsprinzips Christine Mehls und Florian Stelter Bundesanstalt für Finanzdienstleistungsaufsicht, Bonn Unternehmensgröße Erleichterungen in Bezug auf die neuen Anforderungen

MaRisk (VA) im Lichte des Proportionalitätsprinzips Christine Mehls und Florian Stelter Bundesanstalt für Finanzdienstleistungsaufsicht, Bonn Unternehmensgröße Erleichterungen in Bezug auf die neuen Anforderungen

ORSA. Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG

ORSA Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG ORSA The heart of Solvency II (EIOPA) xxx Folie 2 ORSA rechtliche Anforderungen Teil des System of Governance Geregelt in Artikel 45 der Rahmenrichtlinie

ORSA Mag. Sibylle Scaria Grazer Wechselseitige Versicherung AG ORSA The heart of Solvency II (EIOPA) xxx Folie 2 ORSA rechtliche Anforderungen Teil des System of Governance Geregelt in Artikel 45 der Rahmenrichtlinie

Implementierung von Solvency II in Deutschland

Implementierung von Solvency II in Deutschland Dr. Axel Wehling, LL.M. Mitglied der Hauptgeschäftsführung Gesamtverband der Deutschen Versicherungswirtschaft e. V. GDV Solvency II-Implementierung: Gute

Implementierung von Solvency II in Deutschland Dr. Axel Wehling, LL.M. Mitglied der Hauptgeschäftsführung Gesamtverband der Deutschen Versicherungswirtschaft e. V. GDV Solvency II-Implementierung: Gute

Inhaltsübersicht VII. Inhaltsverzeichnis... IX Abkürzungsverzeichnis... XV Literaturverzeichnis... XIX. 1.Einführung: Projekt Solvency II...

Inhaltsübersicht Inhaltsverzeichnis... IX Abkürzungsverzeichnis... XV Literaturverzeichnis... XIX 1.Einführung: Projekt Solvency II... 1 2.Eigenmittelausstattung und Kapitalanlage... 17 3.Geschäftsorganisation...

Inhaltsübersicht Inhaltsverzeichnis... IX Abkürzungsverzeichnis... XV Literaturverzeichnis... XIX 1.Einführung: Projekt Solvency II... 1 2.Eigenmittelausstattung und Kapitalanlage... 17 3.Geschäftsorganisation...

Leipzig, 19./20. Juni 2018

Veranstaltungskonzept Leipzig, 19./20. Juni 2018 Eine Veranstaltung der Sehr geehrte Damen und Herren, am 19./20. Juni 2018 veranstalten die Versicherungsforen Leipzig den siebten Messekongress Finanzen

Veranstaltungskonzept Leipzig, 19./20. Juni 2018 Eine Veranstaltung der Sehr geehrte Damen und Herren, am 19./20. Juni 2018 veranstalten die Versicherungsforen Leipzig den siebten Messekongress Finanzen

Untemehmenswertorientiertes Management (UwM)

") Untemehmenswertorientiertes Management (UwM) Strategische Erfolgsbeurteilung von dezentralen Organisationseinheiten auf der Basis der Wertsteigerungsanalyse von Dr. Ronald N. Herter TECHNISCHE HOCHSCHULE

Untemehmenswertorientiertes Management (UwM) Strategische Erfolgsbeurteilung von dezentralen Organisationseinheiten auf der Basis der Wertsteigerungsanalyse von Dr. Ronald N. Herter TECHNISCHE HOCHSCHULE

Die Bedeutung von Abhängigkeitsstrukturen in der Rückversicherung. Dresdner Versicherungsforum 23. Juni 2006 Dr. Ekkehard Kessner

Die Bedeutung von Abhängigkeitsstrukturen in der Rückversicherung Dresdner Versicherungsforum 23. Juni 2006 Dr. Ekkehard Kessner Abhängigkeiten von Risiken Die Kenntnis über ursächliche oder statistisch

Die Bedeutung von Abhängigkeitsstrukturen in der Rückversicherung Dresdner Versicherungsforum 23. Juni 2006 Dr. Ekkehard Kessner Abhängigkeiten von Risiken Die Kenntnis über ursächliche oder statistisch

Kreditreporting und Kreditrisikostrategie

Kreditreporting und Kreditrisikostrategie Zentrale Werkzeuge einer modernen Risikosteuerung Herausgegeben von Axel Becker Mit Beiträgen von Hubert Barth Hubertus Genau Christian Schnabel ERICH SCHMIdtVERlAG

Kreditreporting und Kreditrisikostrategie Zentrale Werkzeuge einer modernen Risikosteuerung Herausgegeben von Axel Becker Mit Beiträgen von Hubert Barth Hubertus Genau Christian Schnabel ERICH SCHMIdtVERlAG

MaRiskNEU- Handlungsbedarf in der Banksteuerung. Herausgeber und Autor:

MaRiskNEU- Handlungsbedarf in der Banksteuerung Herausgeber und Autor: Prof. Dr. Konrad Wimmer Geschäftsbereichsleiter Bankinnovation msggillardon AG, München / ' Autoren:. Christian Batz Abteilungsleiter

MaRiskNEU- Handlungsbedarf in der Banksteuerung Herausgeber und Autor: Prof. Dr. Konrad Wimmer Geschäftsbereichsleiter Bankinnovation msggillardon AG, München / ' Autoren:. Christian Batz Abteilungsleiter

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 3

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 3 Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem

Solvenzkapitalanforderungen am Beispiel des Datenmodells der IVW Privat AG Teil 3 Nach einer langen Prozess- und Entwicklungsphase ist Solvency II seit dem 1. Januar 2016 als EU-einheitliches Solvenzsystem

Externe Stationäre Qualitätssicherung

Externe Stationäre Qualitätssicherung Strukturierter Dialog zur Jahresauswertung 2017 Leistungsbereich Angela Fricke Arbeitsgruppe Externe Qualitätssicherung Pflege in Thüringen Datengrundlage Dokumentationsrate

Externe Stationäre Qualitätssicherung Strukturierter Dialog zur Jahresauswertung 2017 Leistungsbereich Angela Fricke Arbeitsgruppe Externe Qualitätssicherung Pflege in Thüringen Datengrundlage Dokumentationsrate

KMVU-Weiterbildung. QIS5 und MaRisk(VA) Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger

Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger") KMVU-Weiterbildung QIS5 und MaRisk(VA) 17.08.2010 Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger 1 / 32 KMVU-Weiterbildung QIS 5 und MaRisk(VA) Inhalt Teil I: Die QIS 5 1. Die Solvency II-Bilanz

KMVU-Weiterbildung QIS5 und MaRisk(VA) 17.08.2010 Dozenten: Prof. Dr. Dietmar Pfeifer / Dr. Doreen Straßburger 1 / 32 KMVU-Weiterbildung QIS 5 und MaRisk(VA) Inhalt Teil I: Die QIS 5 1. Die Solvency II-Bilanz

informationsdienste ITGOV SUITE Strategische und operative IT-Steuerung

informationsdienste ITGOV SUITE Strategische und operative IT-Steuerung WWW.VOEB-SERVICE.DE/ITGOV-SUITE informationsdienste ITGOV SUITE Strategische und operative IT-Steuerung Informationsdienste zur strategischen

informationsdienste ITGOV SUITE Strategische und operative IT-Steuerung WWW.VOEB-SERVICE.DE/ITGOV-SUITE informationsdienste ITGOV SUITE Strategische und operative IT-Steuerung Informationsdienste zur strategischen

Schriftenreihe Finanz- und Risikomanagement. Band 16. Stefan Peter Giebel. Optimierung der passiven Risikobewältigung

Schriftenreihe Finanz- und Risikomanagement Band 16 Stefan Peter Giebel Optimierung der passiven Risikobewältigung Integration von Selbsttragen und Risikotransfer im Rahmen des industriellen Risikomanagements

Schriftenreihe Finanz- und Risikomanagement Band 16 Stefan Peter Giebel Optimierung der passiven Risikobewältigung Integration von Selbsttragen und Risikotransfer im Rahmen des industriellen Risikomanagements

Analyse einer Harmonisierung. von IFRS 4 und Solvency II. Bewertungsmethodik und Berichtspflichten im Kontext der Marktdisziplin DISSERTATION

Analyse einer Harmonisierung von IFRS 4 und Solvency II Bewertungsmethodik und Berichtspflichten im Kontext der Marktdisziplin DISSERTATION zur Erlangung des akademischen Grades eines Doktors der Wirtschaftswissenschaften

Analyse einer Harmonisierung von IFRS 4 und Solvency II Bewertungsmethodik und Berichtspflichten im Kontext der Marktdisziplin DISSERTATION zur Erlangung des akademischen Grades eines Doktors der Wirtschaftswissenschaften

Solvency II und Rating-Modelle im Vergleich

Ferdinand Greiner Solvency II und Rating-Modelle im Vergleich PPO GmbH Inhaltsverzeichnis Vorwort 1 Einleitung 1 2 Risiko und Risikomanagement 5 2.1 Risikobegriff 5 2.2 Risikomanagement in Versicherungsunternehmen

Ferdinand Greiner Solvency II und Rating-Modelle im Vergleich PPO GmbH Inhaltsverzeichnis Vorwort 1 Einleitung 1 2 Risiko und Risikomanagement 5 2.1 Risikobegriff 5 2.2 Risikomanagement in Versicherungsunternehmen

Prozess und Risikomanagement

Prozess und Risikomanagement Round Table 6. Juni 2013 Gesellschaft für Prozessmanagement in Kooperation mit dem Institut für Interne Revision Austria GP www.prozesse.at Folie 1 AG Risiko- und Prozessmanagement

Prozess und Risikomanagement Round Table 6. Juni 2013 Gesellschaft für Prozessmanagement in Kooperation mit dem Institut für Interne Revision Austria GP www.prozesse.at Folie 1 AG Risiko- und Prozessmanagement

Unverbindlicher Vorschlag für eine Gliederung des Erläuterungsberichts für HUK-Rentenverpflichtungen

Ergebnisbericht des Ausschusses HUK Unverbindlicher Vorschlag für eine Gliederung des Erläuterungsberichts für HUK-Rentenverpflichtungen Köln, 19. März 2018 Präambel Der Ausschuss HUK der Deutschen Aktuarvereinigung

Ergebnisbericht des Ausschusses HUK Unverbindlicher Vorschlag für eine Gliederung des Erläuterungsberichts für HUK-Rentenverpflichtungen Köln, 19. März 2018 Präambel Der Ausschuss HUK der Deutschen Aktuarvereinigung

Bearbeitungs- und Prüfungsleitfaden Kreditreporting und Kreditrisikostrategie: Zentrale Werkzeuge einer modernen Risikosteuerung

Bearbeitungs- und Prüfungsleitfaden Kreditreporting und Kreditrisikostrategie: Zentrale Werkzeuge einer modernen Risikosteuerung Prozesse prüfen * Risiken vermeiden * Fehler aufdecken > Handlungsemp fehlungen

Bearbeitungs- und Prüfungsleitfaden Kreditreporting und Kreditrisikostrategie: Zentrale Werkzeuge einer modernen Risikosteuerung Prozesse prüfen * Risiken vermeiden * Fehler aufdecken > Handlungsemp fehlungen

25 c KWG Geschäftsleiter Überprüfung vom:

Nachfolgende Tabelle gibt einen Überblick über die Beachtung der Obliegenheiten des 25 c KWG durch die Geschäftsleiter 1 : 1 Weitere Hinweise siehe letzte Seite 1 Regelung Regelung nach AT 5 der MaRisk

Nachfolgende Tabelle gibt einen Überblick über die Beachtung der Obliegenheiten des 25 c KWG durch die Geschäftsleiter 1 : 1 Weitere Hinweise siehe letzte Seite 1 Regelung Regelung nach AT 5 der MaRisk

Strukturreform und Berater Zsolt Kukorelly Zürich, 28. März 2012

Zsolt Kukorelly Zürich, 28. März 2012 Pension Services Strukturreform: Erweiterung des Verantwortlichkeitsbereichs Art. 51a (neu) Aufgaben des obersten Organs der Vorsorgeeinrichtung 1 Das oberste Organ

Zsolt Kukorelly Zürich, 28. März 2012 Pension Services Strukturreform: Erweiterung des Verantwortlichkeitsbereichs Art. 51a (neu) Aufgaben des obersten Organs der Vorsorgeeinrichtung 1 Das oberste Organ

Solvency II and Nested Simulations - a Least-Squares Monte Carlo Approach

Grafik and - a Least-Squares Monte Carlo Approach Khischgee Turbat Technische Universität Wien 17. Februar 2016 Grafik 1 2 3 4 Grafik 5 6 Inhalt Grafik Großprojekt der EU-Kommission gültig ab dem 1. Jänner

Grafik and - a Least-Squares Monte Carlo Approach Khischgee Turbat Technische Universität Wien 17. Februar 2016 Grafik 1 2 3 4 Grafik 5 6 Inhalt Grafik Großprojekt der EU-Kommission gültig ab dem 1. Jänner

Erfolg durch Wissen. Petershauser Straße 6, D Hohenkammer

Erfolg durch Wissen www.analyticalsemantics.com Petershauser Straße 6, D-85411 Hohenkammer Compliance APP für Private Vermögensverwaltungen 2 Compliance APP für private Vermögensverwaltungen Ausgangssituation

Erfolg durch Wissen www.analyticalsemantics.com Petershauser Straße 6, D-85411 Hohenkammer Compliance APP für Private Vermögensverwaltungen 2 Compliance APP für private Vermögensverwaltungen Ausgangssituation

I. Einleitung Neufassung MaRisk (Siegl/Weber) Internationale Ebene EU-Ebene Nationale Ebene

Internationale Ebene EU-Ebene Nationale Ebene") Inhaltsverzeichnis I. Einleitung 1 1. Die neuen MaRisk aus aufsichtsrechtlicher Perspektive (Volk/Englisch) 1.1. Risikoinventur 4 1.2. Risikotragfähigkeit 7 1.2.1. Diversifikationsannahmen 7 1.2.2. Risikokonzentrationen

Inhaltsverzeichnis I. Einleitung 1 1. Die neuen MaRisk aus aufsichtsrechtlicher Perspektive (Volk/Englisch) 1.1. Risikoinventur 4 1.2. Risikotragfähigkeit 7 1.2.1. Diversifikationsannahmen 7 1.2.2. Risikokonzentrationen

Garantien, Tiefzinsumfeld, Solvency II: Erfahrungsbericht Deutschland

Garantien, Tiefzinsumfeld, Solvency II: Erfahrungsbericht Deutschland Dr. Wilhelm Schneemeier Vorsitzender der Deutschen Aktuarvereinigung e.v. Fribourg, 03. September 2016 Agenda Deutsches Geschäftsmodell

Garantien, Tiefzinsumfeld, Solvency II: Erfahrungsbericht Deutschland Dr. Wilhelm Schneemeier Vorsitzender der Deutschen Aktuarvereinigung e.v. Fribourg, 03. September 2016 Agenda Deutsches Geschäftsmodell