Weitere Erläuterungen zum Angebot des CORDIAL Versorgungs-Management e.v. (CVM)

|

|

|

- Stefan Salzmann

- vor 5 Jahren

- Abrufe

Transkript

1 Weitere Erläuterungen zum Angebot des CORDIAL Versorgungs-Management e.v. (CVM) In Ergänzung zu dem vorliegenden Versorgungsvorschlag über den CVM erhalten Sie weitere Informationen, die im Zusammenhang mit der angestrebten Versorgung wichtig sind. Diese sollen helfen, den verschiedenen betroffenen Stellen im Unternehmen wie Geschäftsführung, versorgungsberechtigte/r Arbeitnehmer/-in, Personalabteilung, Rechnungswesen, Steuerberater, Wirtschaftsprüfer oder auch Betriebsrat die beabsichtigte Versorgung transparenter zu machen. Im Einzelnen sind dies weitergehende Informationen zu folgenden Punkten: - Wer ist der CVM? - Gestaltungsmöglichkeiten - Funktionsweise - Steuerliche Behandlung beim Arbeitnehmer - Steuerliche Behandlung beim Unternehmen - Sozialversicherungsrechtliche Auswirkungen - Arbeitsrechtliche Behandlung - Arbeitgeberwechsel - Begünstigung - Insolvenzsicherung - Umfangreiche Service-Leistungen für die Mitglieder - Moderate Verwaltungsgebühren - Qualitätssiegel - Vorteilhafte Ausrichtung des CVM auf Kapitalzusagen 1/9

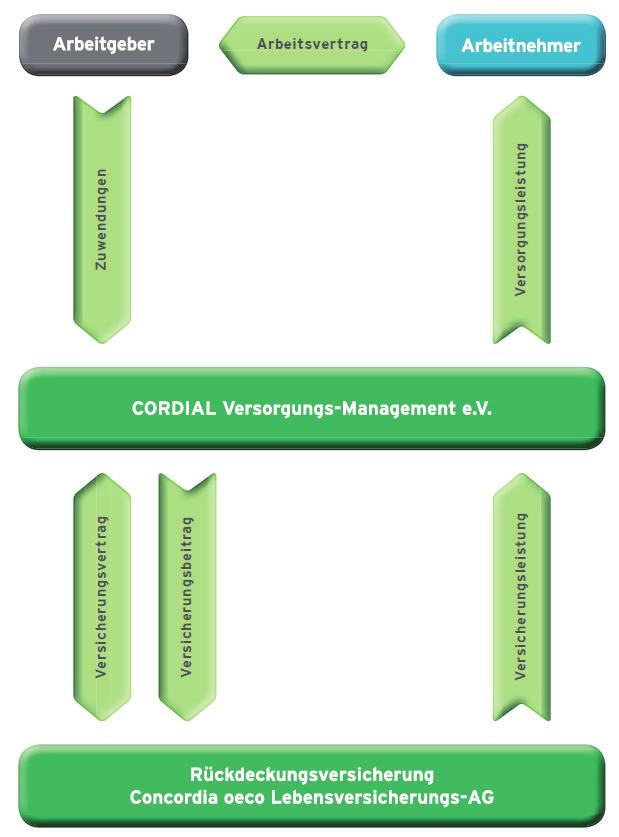

2 Wer ist der CVM? Bei dem CVM handelt es sich um eine selbstständige Versorgungseinrichtung der betrieblichen Altersversorgung in Form einer überbetrieblichen Unterstützungskasse. Das bedeutet, dass der CVM grundsätzlich für Arbeitgeber sämtlicher Branchen offen steht. Über 500 Unternehmen sind dem CVM bereits beigetreten, um deren Versorgungszusagen über den CVM organisieren zu lassen. Gestaltungsmöglichkeiten Zur umfangreichen Angebotspalette des CVM gehört sowohl die arbeitgeber- als auch die arbeitnehmerfinanzierte betriebliche Alters- und Hinterbliebenenversorgung. Das alternative Vergütungssystem Mit der arbeitgeberfinanzierten betrieblichen Altersversorgung bietet der CVM interessierten Arbeitgebern ein Alternatives Vergütungssystem, mit dem diese in einfacher und bequemer Weise eine Altersversorgung für ihre Arbeitnehmer aufbauen können. Der Vorteil dieses Systems liegt insbesondere in der Senkung der Lohnnebenkosten im Vergleich zu einer klassischen Gehaltserhöhung und in der Auslagerung der Versorgung auf den CVM. Der Arbeitgeber finanziert diese Altersversorgung dabei zusätzlich zum Arbeitsentgelt des Arbeitnehmers. Entgeltumwandlung Im Rahmen der arbeitnehmerfinanzierten betrieblichen Altersversorgung bietet der CVM Arbeitnehmern die Möglichkeit, sich steuer- und sozialabgabenbegünstigt über deren Arbeitgeber eine effektive Altersversorgung als Baustein zur Schließung der Versorgungslücke aufzubauen. Der Arbeitnehmer finanziert seine Altersversorgung dabei durch Umwandlung seines laufenden Arbeitsentgeltes. Funktionsweise des CVM Der CVM dient als soziale Einrichtung für Arbeitgeber, die ihre betriebliche Altersversorgung über eine Unterstützungskasse im Sinne des 1b Abs. 4 des Gesetzes zur Verbesserung der betrieblichen Altersversorgung (BetrAVG) durchführen wollen. Die Aufgabe des CVM ist es, betriebliche Versorgungsverpflichtungen ganz oder teilweise zu übernehmen und sie für die beigetretenen Arbeitgeber (sog. Trägerunternehmen) durchzuführen. Der CVM schließt zur Erfüllung der übernommenen Versorgungsverpflichtungen deckungsgleiche Versicherungsverträge (Rückdeckungsversicherungen) ab und ist deshalb eine vollständig kongruent rückgedeckte Unterstützungskasse. Die zur Absicherung der Versorgungsverpflichtungen erforderlichen Rückdeckungsversicherungen werden bei der Concordia oeco Lebensversicherungs-AG abgeschlossen. Der CVM finanziert seine Versorgungsverpflichtungen ausschließlich über Zuwendungen der beigetretenen Trägerunternehmen. Der CVM verwendet diese zum einen als Beiträge für Rückdeckungsversicherungen auf das Leben der Versorgungsanwärter und zum anderen für die Deckung der Verwaltungskosten des CVM. 2/9

3 Rechtsverhältnisse 3/9

4 Steuerliche Behandlung beim Arbeitnehmer In der Finanzierungsphase ergeben sich für den versorgungsberechtigten Arbeitnehmer keine steuerlichen Auswirkungen, da die Zuwendungen des Trägerunternehmens keinen steuerpflichtigen Arbeitslohn darstellen. Dies gilt sowohl für arbeitgeber- als auch arbeitnehmerfinanzierte Versorgungen. In der Leistungsphase sind Versorgungsleistungen aus der Unterstützungskasse für den Arbeitnehmer Einkünfte aus nichtselbstständiger Tätigkeit. Die Leistung unterliegt gemäß 19 Einkommensteuergesetz (EStG) im Jahr des Zuflusses der Lohnsteuer. Bei der Versteuerung können noch Versorgungsfreibeträge und Pauschbeträge berücksichtigt werden. Besteht die Versorgungsleistung aus einer einmaligen Kapitalzahlung kann diese als Vergütung für mehrjährige Tätigkeit nach 34 Abs. 1 EStG mit der sog. Fünftelungsregelung begünstigt besteuert werden. Steuerliche Behandlung beim Unternehmen Um die Zahlungen des Trägerunternehmens (sog. Zuwendungen) an eine rückgedeckte Unterstützungskasse als Betriebsausgaben steuerlich geltend machen zu können, fordert der Gesetzgeber für die Rückdeckungsversicherung gleichbleibende oder steigende Beiträge und dass diese bis zum Versorgungsbeginn zu leisten sind. Damit soll eine gleichmäßige Finanzierung der Versorgungsleistungen über die gesamte Laufzeit gewährleistet werden. Die Zuwendungen an die Unterstützungskasse sind dann gemäß 4d EStG beim Trägerunternehmen in voller Höhe als Betriebsausgaben steuerlich abzugsfähig und wirken sich somit steuer- und gewinnmindernd aus. Rückdeckungsversicherungen gegen Einmalbeitrag oder Verträge mit abgekürzter Beitragszahlung sind steuerlich nicht zulässig. Durch die Auslagerung der Versorgung auf den CVM entfällt für das Unternehmen die Rückstellungsbildung für die Versorgungsverpflichtung sowie die Aktivierung der Rückdeckungsversicherung. Die Aktivierung der Rückdeckungsversicherung beim Unternehmen entfällt, da diese vom CVM als Versicherungsnehmer abgeschlossen wird und der CVM bezugsberechtigt ist. Durch die kongruent abgeschlossene Rückdeckungsversicherung ist die volle Absicherung der Versorgungszusage gewährleistet. Die Versorgungsverpflichtung der Unterstützungskasse muss daher nicht in der Bilanz des Trägerunternehmens ausgewiesen werden. Ein Ausweis im Bilanzanhang des Trägerunternehmens ist ebenfalls nicht erforderlich, da im Regelfall keine Unterdeckung entsteht. In der Leistungsphase ergeben sich für das Unternehmen keinerlei steuerliche Auswirkungen. Die Versicherungsleistung der Rückdeckungsversicherung fließt an den CVM, welcher die Versorgungsleistung an den versorgungsberechtigten Arbeitnehmer erbringt. 4/9 Sozialversicherungsrechtliche Auswirkungen In der Finanzierungsphase fallen für arbeitgeberfinanzierte Versorgungen keine Sozialabgaben an. Für Arbeitsentgelte unterhalb der Beitragsbemessungsgrenze sind die Zuwendungen für arbeitnehmerfinanzierte Versorgungen (Entgeltumwandlung) bis zu 4 % der Beitragsbemessungsgrenze West von der Sozialabgabenpflicht befreit. Die Sozialabgabenbefreiung für den Durchführungsweg Unterstützungskasse gilt unabhängig von einer ggf. bestehenden Entgeltumwandlung in einem versicherungsförmigen Durchführungsweg (z.b. Direktversicherung) nach 3 Nr. 63 EStG und kann somit zusätzlich genutzt werden. Sämtliche Leistungen der Unterstützungskasse unterliegen bis zur Beitragsbemessungsgrenze mit dem vollen Beitragssatz der Beitragspflicht zur Kranken- und Pflegeversicherung, sofern der Leistungsempfänger Mitglied einer gesetzlichen Krankenversicherung bzw. der Krankenversicherung der Rentner ist. Bei Kapitalzahlungen greift die sog. 120-stel-Regelung: Dabei wird die Kapitalleistung auf einen Zeitraum von 10 Jahren verteilt. Es unterliegt dann monatlich 1/120-stel der Kapitalzahlung als fiktive Einnahme der Beitragspflicht zur Kranken- und Pflegeversicherung.

5 Arbeitsrechtliche Behandlung Bei den durch den CVM erteilten Versorgungszusagen handelt es sich um Zusagen auf eine Betriebliche Altersversorgung. Für die arbeitsrechtliche Behandlung dieser Zusagen finden die Vorschriften des BetrAVG Anwendung. Die Versorgungszusagen des CVM werden als sog. beitragsorientierte Leistungszusagen gem. 1 Abs. 2 Nr. 1 BetrAVG erteilt. Die Höhe der Versorgung entspricht den Leistungen aus der Rückdeckungsversicherung. Beim Ausweis der Versorgungsleistungen in den Versorgungszusagen wird vorausgesetzt, dass die Zuwendungen regelmäßig bis zum Eintritt des Versorgungsfalls gezahlt werden, längstens jedoch bis zum Erreichen des vereinbarten Versorgungsbeginns. Die Versorgungsleistungen erhöhen sich um die dem jeweiligen versorgungsberechtigten Arbeitnehmer zuzurechnenden Erträge des CVM. Die versorgungsberechtigten Arbeitnehmer erhalten regelmäßig Nachträge zu den Versorgungszusagen, auf denen die aktuelle Höhe der Versorgungsleistungen ausgewiesen wird. Die Versorgungsleistungen werden erst dann fällig, sobald und solange dem CVM Leistungen aus der auf das Leben des versorgungsberechtigten Arbeitnehmers abgeschlossenen Rückdeckungsversicherung zufließen und die durch die Begünstigten erforderlichen Auskünfte und Unterlagen zur Auszahlung erbracht wurden. Für Zeiten, in denen aufgrund fehlender Entgeltzahlungspflicht kein Arbeitsentgelt gezahlt wird, entfällt für das Trägerunternehmen auch die Verpflichtung, Zuwendungen an den CVM zu leisten. In solchen Fällen reduziert sich der Versorgungsanspruch des Arbeitnehmers auf die Leistungen der nach anerkannten Regeln der Versicherungsmathematik berechneten zugrundeliegenden Rückdeckungsversicherung. Endet die Tätigkeit des Arbeitnehmers, ohne dass ein Versorgungsfall eingetreten ist, so ist das Trägerunternehmen nicht mehr verpflichtet, Zuwendungen zu leisten. In welcher Höhe der versorgungsberechtigte Arbeitnehmer Leistungen beanspruchen kann, ist abhängig vom Eintritt der sog. gesetzlichen Unverfallbarkeit der Leistung. Die Voraussetzungen hierfür sind geregelt in 1b BetrAVG. Bei durch Entgeltumwandlung finanzierten Versorgungszusagen gilt gem. 1b Abs. 5 BetrAVG eine sofortige gesetzliche Unverfallbarkeit. Bei arbeitgeberfinanzierten Versorgungszusagen tritt für im Zeitraum vom bis erteilte Zusagen die gesetzliche Unverfallbarkeit ein, wenn die Zusage für den Arbeitnehmer mindestens 5 Jahre bestanden hat und der Arbeitnehmer im Zeitpunkt des Ausscheidens das 25. Lebensjahr vollendet hat. Für Zusagen ab liegt Unverfallbarkeit vor, wenn die Zusage für den Arbeitnehmer mindestens 3 Jahre bestanden hat und der Arbeitnehmer im Zeitpunkt des Ausscheidens das 21. Lebensjahr vollendet hat. Daraus werden sich ab dem sogenannte Übergangszeiträume ergeben, in denen beide Vorschriften parallel gelten. Ausscheiden bis ab Zusage vor Jahre Zusage und 25. Lebensjahr vollendet 21. Lebensjahr vollendet Zusage ab Jahre Zusage und 21. Lebensjahr vollendet 5/9 Sind die Voraussetzungen erfüllt, behält der versorgungsberechtigte Arbeitnehmer nach 2 Abs. 5a BetrAVG eine aufrechtzuerhaltende Versorungsanwartschaft in Höhe der Leistungen der zugeordneten Rückdeckungsversicherung, die diese aus den geleisteten Zuwendungen vom Zeitpunkt der Zusage bis zur Beendigung des Dienstverhältnisses erreicht hat.

6 Arbeitgeberwechsel Bei Beendigung des Arbeitsverhältnisses können CVM-Versorgungen im Einvernehmen zwischen dem alten und dem neuen Arbeitgeber sowie dem Arbeitnehmer gemäß 4 Abs. 1 und 2 BetrAVG übertragen werden, indem die Zusage vom neuen Arbeitgeber übernommen wird. Für den versorgungsberechtigten Arbeitnehmer besteht dann die Möglichkeit, die Versorgung beim neuen Arbeitgeber fortzuführen. Erfolgt keine Übernahme durch neuen Arbeitgeber, verbleibt die Versorgung bis zur Fälligkeit beim vorherigen Arbeitgeber. Die Möglichkeit einer privaten Fortführung durch den versorgungsberechtigten Arbeitnehmer besteht nur im Ausnahmefall. 6/9 Begünstigung Die Möglichkeiten einer Begünstigung im Todesfall sind in den einschlägigen Steuergesetzen, Durchführungsverordnungen und diversen BMF-Schreiben geregelt. Die Voraussetzungen für die steuerliche Anerkennung der Versorgungszusage und für die Abzugsmöglichkeit der Zuwendungen als Betriebsausgabe sind im Leistungsplan des CVM berücksichtigt. Stirbt der Leistungsanwärter vor Inanspruchnahme der Altersleistung bzw. vorgezogenen Altersleistung, so erhalten seine Hinterbliebenen eine einmalige Kapitalleistung als Hinterbliebenenversorgung. Die Leistungspläne des CVM sehen einen Anspruch auf die Hinterbliebenenleistung in nachstehender Rangfolge unter Ausschluss des jeweils nachfolgenden Ranges wie folgt vor: 1. der Ehegatte, mit dem der Leistungsanwärter im Zeitpunkt des Todes in gültiger Ehe verheiratet ist bzw. der Lebenspartner im Sinne des Lebenspartnerschaftsgesetzes (LPartG); 2. die Kinder, die im Zeitpunkt des Todes des Leistungsanwärters die Voraussetzungen des 32 EStG erfüllen oder die ihnen steuerrechtlich gleichgestellten Kinder, zu gleichen Teilen; 3. im Einzelfall die Lebensgefährtin/ der Lebensgefährte des Leistungsanwärters, die/ der dem CVM gegenüber namentlich benannt und schriftlich anzuzeigen ist. Voraussetzung ist außerdem, dass der Leistungsanwärter mit dem Lebensgefährten / der Lebensgefährtin im Zeitpunkt des Ablebens des Leistungsanwärters in einer eheähnlichen Gemeinschaft lebt. Eine eheähnliche Gemeinschaft ist gegeben, wenn zwei miteinander nicht verheiratete Personen, zwischen denen die Ehe oder Lebenspartnerschaft rechtlich möglich wäre, wie ein nicht getrennt lebendes Ehepaar in gemeinsamer Wohn- und Wirtschaftsgemeinschaft leben. Auf Wunsch kann im Einvernehmen mit dem Leistungsanwärter im steuerrechtlich zulässigen Rahmen auch eine andere Reihenfolge festlegt werden. Sind keine der vorstehend in der Rangfolge genannten berechtigten Hinterbliebenen vorhanden, wird ein Sterbegeld an die dem CVM im Einvernehmen mit dem Leistungsanwärter benannten Berechtigten, falls nicht vorhanden, an die Erben des Leistungsanwärters gezahlt. Dabei darf der jeweils gültige steuerliche Höchstbetrag gemäß 2,3 Körperschaftssteuer-Durchführungsverordnung (KStDV) von zur Zeit 7.669,- nicht überschritten werden. Sofern die Reihenfolge geändert, ein Begünstigter benannt oder der Empfänger für ein mögliches Sterbegeld benannt werden soll, ist dies dem CVM durch die Firma, den Leistungsanwärter und den Begünstigten auf einem speziellen Formular (LCVM17) mitzuteilen Ist zum Zeitpunkt des Todes kein Begünstigter benannt oder vorhanden, so besteht für die Versorgungsleistungen ein Verfallrisiko. Sollten derartige Beträge tatsächlich anfallen, werden diese satzungsgemäß für soziale Zwecke verwandt.

7 Insolvenzsicherung Gesetzlich unverfallbare Anwartschaften und laufende Leistungen sind im Fall der Insolvenz des Trägerunternehmens durch den Pensions-Sicherungsverein a.g. (PSVaG) geschützt. Derartige Zusagen auf Leistungen aus einer Unterstützungskasse gehören damit zu den sicherungspflichtigen Durchführungswegen der betrieblichen Altersversorgung und unterliegen gemäß 10 und 11 des Betriebsrentengesetzes einer Melde- und Beitragspflicht beim PSVaG. Danach sind laufende Leistungen und unverfallbare Anwartschaften innerhalb von drei Monaten nach Eintritt der gesetzlichen Unverfallbarkeit beim PSVaG anzumelden. Zu den unverfallbaren Anwartschaften zählen ebenso Anwartschaften, die aufgrund Entgeltumwandlung der sofortigen gesetzlichen Unverfallbarkeit unterliegen. Die Beitrags- und Meldepflicht obliegt grundsätzlich dem Arbeitgeber. Für Zusagen an Personen, die nicht dem persönlichen Geltungsbereich des Betriebsrentengesetzes unterliegen wie z.b. beherrschende Gesellschafter- Geschäftsführer einer GmbH, besteht keine gesetzliche Insolvenzsicherungspflicht. Der CVM stellt den neu aufgenommenen Trägerunternehmen die entsprechenden Meldeformulare zur Verfügung. Für bestehende gesetzlich unverfallbare Anwartschaften stellt der CVM dem Trägerunternehmen jährlich sog. versicherungsmathematische Kurztestate zur Verfügung. Diese sind durch das Trägerunternehmen beim PSVaG als Bemessungsgrundlage für die Beitragsermittlung einzureichen. Umfangreiche Service-Leistungen für die Mitglieder Der CVM schließt die vereinbarten Rückdeckungsversicherungen ab, zieht die Zuwendungen ein und zahlt die Versicherungsbeiträge. Fällige Versorgungsleistungen rechnet der CVM mit der Versicherung ab, zahlt diese an die Begünstigten aus und führt die Steuern ab. Mit den jährlichen Kurztestaten stellt der CVM den Trägerunternehmen in einfacher Weise die Bemessungsgrundlage für die PSV-Beiträge zur Verfügung. Bei ausgeschiedenen Arbeitnehmern errechnet der CVM die unverfallbaren Ansprüche und erledigt die nötigen Vertragsänderungen der Rückdeckungsversicherung. Die Trägerunternehmen werden über Änderungen der steuerlichen und arbeitsrechtlichen Rahmenbedingungen durch den CVM informiert. Damit sorgt der CVM für die Einhaltung der gesetzlichen Bestimmungen zur Sicherstellung der Versorgungsleistungen. Durch die jährliche Übersendung eines Jahresberichtes an die Trägerunternehmen erhalten diese kontinuierlich einen Einblick über die geschäftliche Entwicklung des CVM. Die versorgungsberechtigten Arbeitnehmer erhalten jährlich Nachträge zu den Versorgungszusagen, aus denen sie die aktuellen Versorgungsleistungen ersehen können. Für die Arbeitnehmer entsteht dadurch eine Transparenz für die Altersversorgung. Moderate Verwaltungsgebühren Bei der Gestaltung der Gebührenordnung hat der CVM besonderen Wert auf Transparenz, einfache Handhabung und günstige Gebühren gelegt. Der CVM übernimmt die Verwaltung und Betreuung der betrieblichen Altersversorgung. Zur Deckung der Kosten erhebt der CVM eine jährliche Verwaltungsgebühr pro Versorgungsberechtigten von 20. Die jährlichen Verwaltungsgebühren verstehen sich für die laufende Verwaltung der Versorgungszusage pro Versorgungsberechtigten eines Trägerunternehmens. Für Versorgungen, die nach Ausscheiden des Versorgungsberechtigten zuwendungsfrei im Bestand des Trägerunternehmens verbleiben, verzichten wir auf die Erhebung von jährlichen Verwaltungsgebühren. Die jährliche Erhebung der Gebühren erfolgt im Stichtagsprinzip. Dabei werden die Gebühren zum des jeweiligen Jahres für jeweils alle bis zum Stichtag des Jahres beigetretenen Trägerunternehmen erhoben. Für alle danach beitretenden Trägerunternehmen erfolgt die Erhebung der Gebühren dann zum des Folgejahres. 7/9 Qualitätssiegel Der CVM erstellt jährlich einen Jahresabschluss nach den Vorschriften des Handelsgesetzbuches (HGB). Besonderes Qualitätssiegel ist die jährliche Überprüfung durch eine renommierte Wirtschaftsprüfungsgesellschaft. In den vergangenen Jahren handelte es sich dabei um die KPMG AG Wirtschaftsprüfungsgesellschaft. Das Testat wurde dem CVM bisher ohne Einschränkungen erteilt.

8 Vorteilhafte Ausrichtung des CVM auf Kapitalzusagen Bei der Frage zur Gestaltung der Zusage in Richtung Kapital- oder Rentenzusage hat der CVM eine klare, vorteilhafte Ausrichtung auf die Kapitalzusage. Die Kapitalzusage hat sowohl Vorteile für den Versorgungsberechtigten als auch für das Trägerunternehmen. Für viele Versorgungsberechtigte ist es wichtig, dass zum Rentenbeginn Kapital zur Verfügung steht, über das dann frei verfügt werden kann. Für die Trägerunternehmen stehen meist Haftungsrisiken und Kosten im Vordergrund. Viele Trägerunternehmen wünschen eine Begrenzung der Haftung auf den Zeitraum bis zum Rentenbeginn. Für die Kapitalzahlung gibt es viele Argumente wie einen begrenzten Haftungszeitraum, keine Kosten für die Rentnerverwaltung, insgesamt geringere Verwaltungskosten, weniger PSV-Beiträge sowie keine Anpassungsprüfungsverpflichtung. Begrenzter Haftungszeitraum Der Zeitraum der Verpflichtung für das Trägerunternehmen kann bei Rentenzusagen ein Mehrfaches des Ansparzeitraumes betragen. Insbesondere bei einem kurzen Zeitraum vom Zeitpunkt der Zusage bis zum Versorgungsbeginn kommt hier ein im Verhältnis besonders langer Zeitraum weiterer Verpflichtungen auf das Trägerunternehmen zu. Im Gegensatz dazu endet bei der Kapitalzusage die Verpflichtung des Trägerunternehmens mit der einmaligen Auszahlung zum Versorgungsbeginn. Mit dem aktuellen CVM-Versorgungssystem der Kapitalzusage ergibt sich für das Trägerunternehmen ein begrenzter Haftungszeitraum, nämlich maximal bis zum Versorgungsbeginn, also in der Regel ein Zeitraum bis zum Alter 67 Jahre. Mit Erfüllung der Zusage, d.h. mit Auszahlung der Versorgungsleistung, entstehen keine weiteren Kosten und in der Regel keine weitere Haftung beim Trägerunternehmen. Keine Kosten für die Rentnerverwaltung und insgesamt geringere Verwaltungskosten Bei der Kapitalzusage fallen im Vergleich zur Rentenzusage keine Kosten für die Einrichtung und die Verwaltung von Renten an. Der mit einer Rentnerverwaltung entstehende, erhebliche Aufwand kann vermieden werden. Auch die Verwaltungsgebühren können mit Kapitalzusagen auf einem moderaten Niveau gehalten werden. Bei der internen Teilung einer Versorgungsanwartschaft im Rahmen einer Unterstützungskassenzusage aufgrund eines Versorgungsausgleichsverfahrens bei Ehescheidung werden für das Trägerunternehmen aus einem schließlich zwei Versorgungsempfänger. Der damit einhergehende doppelte Verwaltungsaufwand einer Rentenzusage in der Rentenphase fällt bei einer Kapitalzusage nicht an. 8/9 Weniger PSV-Beiträge In der Rentenzahlungszeit wird die Bemessungsgrundlage ab Rentenzahlungsbeginn nach einer sog. Vervielfältigertabelle ermittelt. Dies hat selbst bei gleichbleibendem Beitragssatz zu Rentenbeginn eine Verdoppelung des PSV-Beitragsaufwandes zur Folge. Die bei einer Rentenzusage auch in der Rentenzahlungszeit für die zugesagten Leistungen an Arbeitnehmer und nicht beherrschende Geschäftsführer anfallenden, erhöhten Beiträge an den PSV können mit einer Kapitalzusage vermieden werden. Keine Anpassungsprüfungsverpflichtung Während es für Rentenzusagen eine regelmäßige Überprüfung der Renten in der Rentenzahlungszeit, die sogenannte Anpassungsprüfungspflicht, gibt, entfällt diese bei Kapitalzusagen. Auch die mit Rentenzusagen dadurch ggf. verbundenen Nachschussverpflichtungen durch das Trägerunternehmen kommen bei Kapitalzusagen nicht zum Tragen. Die mit der Anpassungsprüfung verbundenen, aufwendigen Berechnungen und der damit verbundene erhebliche Verwaltungsaufwand beim CVM entfallen bei Kapitalzusagen. Dieses Haftungsrisiko und der damit einhergehende Aufwand können mit einer Kapitalzusage vermieden werden.

9 Fazit Hinzu kommen weitere Vorteile der Kapitalzusage, wie eine erleichterte Betriebsaufgabe und erleichterte Nachfolgeregelungen bei Betriebsübergabe oder Betriebsveräußerung. Zusammenfassend überwiegen die Vorteile für das Trägerunternehmen aus der Kapitalzusage aufgrund weitgehend reduzierter Haftungsrisiken und Kostenbelastungen. Für den Versorgungsberechtigten ergibt sich eine weitaus höhere Flexibilität durch die Kapitalzusage. Der Versorgungsberechtigte kann bei Ruhestandsbeginn entsprechend seiner individuellen Situation über die Verwendung seines Alterskapitals entscheiden. 9/9

Die Concordia Versicherungen präsentieren

Die Concordia Versicherungen präsentieren Der CORDIAL Versorgungs-Management e.v. (CVM) stellt sich vor Rechtsform: eingetragener Verein (e.v.) Gründungsmitglieder: inländische Concordia-Gesellschaften

Die Concordia Versicherungen präsentieren Der CORDIAL Versorgungs-Management e.v. (CVM) stellt sich vor Rechtsform: eingetragener Verein (e.v.) Gründungsmitglieder: inländische Concordia-Gesellschaften

1. EINLEITUNG DIE UNTERSTÜTZUNGSKASSE... 3

FACHINFORMATION UNTERSTÜTZUNGSKASSE INHALTSVERZEICHNIS 1. EINLEITUNG... 2 2. DIE UNTERSTÜTZUNGSKASSE... 3 2.1. Vorteile für den Arbeitgeber... 3 2.2. Vorteile für den Arbeitnehmer... 3 2.3. Sozialversicherungsrechtliche

FACHINFORMATION UNTERSTÜTZUNGSKASSE INHALTSVERZEICHNIS 1. EINLEITUNG... 2 2. DIE UNTERSTÜTZUNGSKASSE... 3 2.1. Vorteile für den Arbeitgeber... 3 2.2. Vorteile für den Arbeitnehmer... 3 2.3. Sozialversicherungsrechtliche

Unterstützungskasse VBLU e. V. Einführung und wichtige Informationen

Unterstützungskasse VBLU e. V. Einführung und wichtige Informationen Unterstützungskasse VBLU e. V. Impressum Herausgeber und Redaktion: Unterstützungskasse VBLU e. V. Geschäftsstelle: Gotenstraße 163,

Unterstützungskasse VBLU e. V. Einführung und wichtige Informationen Unterstützungskasse VBLU e. V. Impressum Herausgeber und Redaktion: Unterstützungskasse VBLU e. V. Geschäftsstelle: Gotenstraße 163,

LVM-Unterstützungskasse. Betriebliche Altersversorgung auf sicherem Kurs

LVM-Unterstützungskasse Betriebliche Altersversorgung auf sicherem Kurs Als Spezialist für betriebliche Altersversorgung bietet die LVM bedarfsgerechte Lösungen auch in Ihrem Unternehmen. Auf die richtige

LVM-Unterstützungskasse Betriebliche Altersversorgung auf sicherem Kurs Als Spezialist für betriebliche Altersversorgung bietet die LVM bedarfsgerechte Lösungen auch in Ihrem Unternehmen. Auf die richtige

Durchführungswege im Detailüberblick Seite 1

Durchführungswege im Detailüberblick Seite 1 Grundinformation Der sagt (direkt) eine Versorgungsleistung (z. B. Altersrente) zu und erbringt diese im Versorgungsfall selbst. durch eine Unterstützungskasse

Durchführungswege im Detailüberblick Seite 1 Grundinformation Der sagt (direkt) eine Versorgungsleistung (z. B. Altersrente) zu und erbringt diese im Versorgungsfall selbst. durch eine Unterstützungskasse

Informationen zur Direkt-Rente

Informationen zur Direkt-Rente Diese Informationen sollen helfen, den verschiedenen betroffenen Stellen im Unternehmen wie Geschäftsführung, begünstigte/r Arbeitnehmer/-in, Personalabteilung, Rechnungswesen,

Informationen zur Direkt-Rente Diese Informationen sollen helfen, den verschiedenen betroffenen Stellen im Unternehmen wie Geschäftsführung, begünstigte/r Arbeitnehmer/-in, Personalabteilung, Rechnungswesen,

Arbeitgeberfinanzierte Unterstützungskasse. Vorteile Ablauf und rechtliche Behandlung

Zur internen Verwendung Fachinformation Die rückgedeckte überbetriebliche Unterstützungskasse Arbeitgeberfinanzierte Unterstützungskasse Vorteile Ablauf und rechtliche Behandlung Stand: Januar 2018 BA620_201712

Zur internen Verwendung Fachinformation Die rückgedeckte überbetriebliche Unterstützungskasse Arbeitgeberfinanzierte Unterstützungskasse Vorteile Ablauf und rechtliche Behandlung Stand: Januar 2018 BA620_201712

Informationen zur Direkt-Rente

Informationen zur Direkt-Rente Diese Informationen sollen helfen, den verschiedenen betroffenen Stellen im Unternehmen wie Geschäftsführung, begünstigte/r Arbeitnehmer/-in, Personalabteilung, Rechnungswesen,

Informationen zur Direkt-Rente Diese Informationen sollen helfen, den verschiedenen betroffenen Stellen im Unternehmen wie Geschäftsführung, begünstigte/r Arbeitnehmer/-in, Personalabteilung, Rechnungswesen,

Versorgungsordnung zur Umsetzung des Entgeltumwandlungsanspruches nach 1a BetrAVG

Versorgungsordnung zur Umsetzung des Entgeltumwandlungsanspruches nach 1a BetrAVG Präambel Die Geschäftsleitung der R + S solutions Holding AG Flemingstr. 20-22 36041 Fulda sowie die in der Anlage 1 aufgeführten

Versorgungsordnung zur Umsetzung des Entgeltumwandlungsanspruches nach 1a BetrAVG Präambel Die Geschäftsleitung der R + S solutions Holding AG Flemingstr. 20-22 36041 Fulda sowie die in der Anlage 1 aufgeführten

Betriebliche Altersversorgung

Konzept Pensionskasse 1 Übersicht Betriebliche Altersversorgung Jörg Wiechers, FH-Koblenz 05.07.2004 Arbeitgeber Arbeitsverhältnis Arbeitnehmer Beiträge Leistungen Pensionskasse 2 Ausgestaltung Die Pensionskasse

Konzept Pensionskasse 1 Übersicht Betriebliche Altersversorgung Jörg Wiechers, FH-Koblenz 05.07.2004 Arbeitgeber Arbeitsverhältnis Arbeitnehmer Beiträge Leistungen Pensionskasse 2 Ausgestaltung Die Pensionskasse

Pensionsplan aus Gehaltsumwandlung

Pensionsplan aus Gehaltsumwandlung So bringen Sie Ihre Altersvorsorge auf Kurs Der Pensionsplan aus Gehaltsumwandlung funktioniert ganz einfach: Ein beliebig bestimmbarer Teil Ihres Bruttogehalts wird

Pensionsplan aus Gehaltsumwandlung So bringen Sie Ihre Altersvorsorge auf Kurs Der Pensionsplan aus Gehaltsumwandlung funktioniert ganz einfach: Ein beliebig bestimmbarer Teil Ihres Bruttogehalts wird

Betriebliche Altersversorgung

Grundsätzliche Fragestellungen Wer kann versorgt werden? Wer handelt? Was wird abgesichert? Wann wird gezahlt? Wer erbringt die Leistungen? Wie wird versorgt? Die für ein Unternehmen Tätigen (auch geringfügig

Grundsätzliche Fragestellungen Wer kann versorgt werden? Wer handelt? Was wird abgesichert? Wann wird gezahlt? Wer erbringt die Leistungen? Wie wird versorgt? Die für ein Unternehmen Tätigen (auch geringfügig

Die Versorgungszusage, die sich schon heute für Sie rechnet.

ConCept bav für den Arbeitnehmer Betriebliche Die Versorgungszusage, die sich schon heute für Sie rechnet. Private Vorsorge un Wer heute gut verdient, hat auch im Alter gehobene Ansprüche Das Niveau der

ConCept bav für den Arbeitnehmer Betriebliche Die Versorgungszusage, die sich schon heute für Sie rechnet. Private Vorsorge un Wer heute gut verdient, hat auch im Alter gehobene Ansprüche Das Niveau der

Versorgungszusage. Unterschrift des Arbeitgebers. 1. Ausfertigung: Arbeitnehmer 2. Ausfertigung: Arbeitgeber FVB 5005 (01)

") Versorgungszusage Wir haben uns entschlossen, eine betriebliche Altersversorgung für Sie einzurichten bzw. die für Sie bereits bestehende Versorgung fortzuführen. Für Ihre Versorgung gelten die nachfolgenden

Versorgungszusage Wir haben uns entschlossen, eine betriebliche Altersversorgung für Sie einzurichten bzw. die für Sie bereits bestehende Versorgung fortzuführen. Für Ihre Versorgung gelten die nachfolgenden

Pensionsplan aus Gehaltsumwandlung

Pensionsplan aus Gehaltsumwandlung Ende der Motivationsflaute Ein Unternehmen ist so gut wie seine Mitarbeiter. Erstklassige Arbeitskräfte zu gewinnen und zu halten ist bei der heutigen Konkurrenzsituation

Pensionsplan aus Gehaltsumwandlung Ende der Motivationsflaute Ein Unternehmen ist so gut wie seine Mitarbeiter. Erstklassige Arbeitskräfte zu gewinnen und zu halten ist bei der heutigen Konkurrenzsituation

Erklärung des bisherigen Arbeitgebers

Erklärung des bisherigen Arbeitgebers Wichtig: Innerhalb von 3 Monaten nach Ausscheiden ausgefüllt und unterschrieben zurücksenden an Name des bisherigen Arbeitgebers: Name / Anschrift des Arbeitnehmers:

Erklärung des bisherigen Arbeitgebers Wichtig: Innerhalb von 3 Monaten nach Ausscheiden ausgefüllt und unterschrieben zurücksenden an Name des bisherigen Arbeitgebers: Name / Anschrift des Arbeitnehmers:

Gothaer Unterstützungskasse für mittelständische Unternehmen e.v.

Gothaer Unterstützungskasse für mittelständische Unternehmen e.v. Informationen für Arbeitgeber BCA im Gespräch mit Ralph Köhring, bav-spezialist Gothaer Lebensversicherung Ihr Ansprechpartner: ppa.thomas

Gothaer Unterstützungskasse für mittelständische Unternehmen e.v. Informationen für Arbeitgeber BCA im Gespräch mit Ralph Köhring, bav-spezialist Gothaer Lebensversicherung Ihr Ansprechpartner: ppa.thomas

Antrag zur Einrichtung einer betrieblichen Altersversorgung über Unterstützungskasse der Vereins-, Verbands- und Stifungsmitarbeiter e.v.

Antrag zur Einrichtung einer betrieblichen Altersversorgung über Unterstützungskasse der Vereins-, Verbands- und Stifungsmitarbeiter e.v. Trägerunternehmen (Arbeitgeber) Firma Straße PLZ / Ort Ansprechpartner

Antrag zur Einrichtung einer betrieblichen Altersversorgung über Unterstützungskasse der Vereins-, Verbands- und Stifungsmitarbeiter e.v. Trägerunternehmen (Arbeitgeber) Firma Straße PLZ / Ort Ansprechpartner

Fragen und Antworten zur ALTE LEIPZIGER Unterstützungskasse e.v.

Geschäftspartner / Arbeitgeber Betriebliche Altersversorgung Juni 2017 Fragen und Antworten zur ALTE LEIPZIGER Unterstützungskasse e.v. Grundlagen Welche Merkmale hat die ALTE LEIPZIGER Unterstützungskasse?

Geschäftspartner / Arbeitgeber Betriebliche Altersversorgung Juni 2017 Fragen und Antworten zur ALTE LEIPZIGER Unterstützungskasse e.v. Grundlagen Welche Merkmale hat die ALTE LEIPZIGER Unterstützungskasse?

Versorgungskonzept. für Trägerunternehmen. SMARTpension über die Unterstützungskasse

SMARTpension über die Unterstützungskasse Aufgeschobene Rentenzahlung mit Hinterbliebenenversorgung im Kollektiv (SP17). Finanzierung in der Anwartschaftsphase über Rückdeckungsversicherungen für Unterstützungskassen.

SMARTpension über die Unterstützungskasse Aufgeschobene Rentenzahlung mit Hinterbliebenenversorgung im Kollektiv (SP17). Finanzierung in der Anwartschaftsphase über Rückdeckungsversicherungen für Unterstützungskassen.

Sie entscheiden, wo das Limit ist. Rückgedeckte Gruppenunterstützungskasse Informationen für den Arbeitgeber

Sie entscheiden, wo das Limit ist Rückgedeckte Gruppenunterstützungskasse Informationen für den Arbeitgeber Betriebliche Altersversorgung bietet viel Spielraum Die Rentenlücke ist und bleibt ein Thema.

Sie entscheiden, wo das Limit ist Rückgedeckte Gruppenunterstützungskasse Informationen für den Arbeitgeber Betriebliche Altersversorgung bietet viel Spielraum Die Rentenlücke ist und bleibt ein Thema.

Kurzbeschreibung zur Direktversicherung

Kurzbeschreibung zur Direktversicherung Inhalt I. Arbeitgeberfinanzierte Direktversicherung 1. Wie funktioniert eine arbeitgeberfinanzierte Direktversicherung? 2. Auswirkungen beim Arbeitnehmer a) in der

Kurzbeschreibung zur Direktversicherung Inhalt I. Arbeitgeberfinanzierte Direktversicherung 1. Wie funktioniert eine arbeitgeberfinanzierte Direktversicherung? 2. Auswirkungen beim Arbeitnehmer a) in der

Unterstützungskasse Information für Arbeitgeber

pressmaster, Fotolia #26508455 Unterstützungskasse Information für Arbeitgeber Beratung durch: Erich Sohst Versicherungsmakler GmbH Lauterbachstr. 3 1.OG 21073 Hamburg Tel.: 040 / 7665159 Fax: 040 / 770557

pressmaster, Fotolia #26508455 Unterstützungskasse Information für Arbeitgeber Beratung durch: Erich Sohst Versicherungsmakler GmbH Lauterbachstr. 3 1.OG 21073 Hamburg Tel.: 040 / 7665159 Fax: 040 / 770557

Barmenia Lebensversicherung a. G. Betriebliche Altersversorgung mit der Barmenia. Altersversorgung (bav) Clevere Ideen für die Altersvorsorge

Clevere Ideen für die Altersvorsorge") Barmenia Lebensversicherung a. G. Betriebliche Altersversorgung mit der Barmenia Altersversorgung (bav) Clevere Ideen für die Altersvorsorge Möglichkeiten der Altersvorsorge Seit dem 01.01.2002 hat der

Barmenia Lebensversicherung a. G. Betriebliche Altersversorgung mit der Barmenia Altersversorgung (bav) Clevere Ideen für die Altersvorsorge Möglichkeiten der Altersvorsorge Seit dem 01.01.2002 hat der

MUSTER. Versorgungsordnung über betriebliche Altersversorgung. der. (im Nachfolgenden Arbeitgeber genannt)

") Versorgungsordnung über betriebliche Altersversorgung der Firma ( ) (im Nachfolgenden Arbeitgeber genannt) Die Mitarbeiterinnen und Mitarbeiter werden im Nachfolgenden geschlechtsneutral Arbeitnehmer genannt.

Versorgungsordnung über betriebliche Altersversorgung der Firma ( ) (im Nachfolgenden Arbeitgeber genannt) Die Mitarbeiterinnen und Mitarbeiter werden im Nachfolgenden geschlechtsneutral Arbeitnehmer genannt.

(Teilungsordnung) Versorgungsträger: Deutscher Pensionsfons AG (DPAG)

Versorgungsträger: Deutscher Pensionsfons AG (DPAG)") Ordnung für die interne und externe Teilung aufgrund des Gesetzes zur Strukturreform des Versorgungsausgleichs einer Pensionsfondsversorgung als Leistungszusage mit freier Kapitalanlage (Teilungsordnung)

Ordnung für die interne und externe Teilung aufgrund des Gesetzes zur Strukturreform des Versorgungsausgleichs einer Pensionsfondsversorgung als Leistungszusage mit freier Kapitalanlage (Teilungsordnung)

Unterstützungskasse Information für Arbeitnehmer

sepy, Fotolia #66029338 Information für Arbeitnehmer Beratung durch: Finanz Kontor RKM Oliver Rauber Michelfelder Str. 13 97318 Kitzingen Tel.: 09321 385100 Fax: 09321 385101 kontakt@finanzkontor-rkm.com

sepy, Fotolia #66029338 Information für Arbeitnehmer Beratung durch: Finanz Kontor RKM Oliver Rauber Michelfelder Str. 13 97318 Kitzingen Tel.: 09321 385100 Fax: 09321 385101 kontakt@finanzkontor-rkm.com

Die im Allgemeinen Leistungsplan der NÜRNBERGER überbetriebliche Versorgungskasse e. V. für Leistungszusagen

Allgemeiner Leistungsplan der NÜRNBERGER überbetriebliche Versorgungskasse e. V. für Leistungszusagen 1. Präambel Die NÜRNBERGER überbetriebliche Versorgungskasse e. V. (NVK) ist eine rückgedeckte Unterstützungskasse

Allgemeiner Leistungsplan der NÜRNBERGER überbetriebliche Versorgungskasse e. V. für Leistungszusagen 1. Präambel Die NÜRNBERGER überbetriebliche Versorgungskasse e. V. (NVK) ist eine rückgedeckte Unterstützungskasse

Gothaer Unterstützungskasse für mittelständische Unternehmen e.v. Informationen für Arbeitgeber

Gothaer Unterstützungskasse für mittelständische Unternehmen e.v. Informationen für Arbeitgeber Produktinformationen Die Gothaer Unterstützungskasse für mittelständische Unternehmen e.v. ist eine überbetriebliche

Gothaer Unterstützungskasse für mittelständische Unternehmen e.v. Informationen für Arbeitgeber Produktinformationen Die Gothaer Unterstützungskasse für mittelständische Unternehmen e.v. ist eine überbetriebliche

Unterstützungskasse Information für Arbeitgeber

Information für Arbeitgeber Beratung durch: P & T Assekuranz Katenweg 3 21109 Hamburg Tel.: 040-3253 7277 Fax: 040-3253 7278 info@pundt-assekuranz.de http://www.pundt-assekuranz.de Persönlicher Ansprechpartner:

Information für Arbeitgeber Beratung durch: P & T Assekuranz Katenweg 3 21109 Hamburg Tel.: 040-3253 7277 Fax: 040-3253 7278 info@pundt-assekuranz.de http://www.pundt-assekuranz.de Persönlicher Ansprechpartner:

Komplett-Set Betriebliche Altersvorsorge

Lohn & Gehalt Komplett-Set Betriebliche Altersvorsorge Ein Spezial-Report aus der Reihe BWRmed!a exklusiv Im Rahmen der Betrieblichen Altersvorsorge sagen Sie als Arbeitgeber Ihrem Arbeitnehmer aufgrund

Lohn & Gehalt Komplett-Set Betriebliche Altersvorsorge Ein Spezial-Report aus der Reihe BWRmed!a exklusiv Im Rahmen der Betrieblichen Altersvorsorge sagen Sie als Arbeitgeber Ihrem Arbeitnehmer aufgrund

Direktversicherung, Pensionsfonds, Pensionskasse, Pensionszusage und Unterstützungskasse

Zur internen Verwendung Fachinformation Vergleich Durchführungswege,,, zusage und Stand: Januar 2018 BA823_201712 txts Seite 1 von 5 Inhalt Rechtsform des Anbieters 3 Bundesanstalt für Finanzdienstleistungsaufsicht

Zur internen Verwendung Fachinformation Vergleich Durchführungswege,,, zusage und Stand: Januar 2018 BA823_201712 txts Seite 1 von 5 Inhalt Rechtsform des Anbieters 3 Bundesanstalt für Finanzdienstleistungsaufsicht

Unterstützungskasse Information für Arbeitgeber

Unterstützungskasse Information für Arbeitgeber Kurzinformation für unsere Kunden Beratung durch: Schramm Assekuranz-Versicherungsmakler GmbH & Co. KG Tel.: 0661 480556 0 Fax: 0661 480556 66 kontakt@schramm-assekuranz.de

Unterstützungskasse Information für Arbeitgeber Kurzinformation für unsere Kunden Beratung durch: Schramm Assekuranz-Versicherungsmakler GmbH & Co. KG Tel.: 0661 480556 0 Fax: 0661 480556 66 kontakt@schramm-assekuranz.de

Zukunftssicherung durch betriebliche Altersvorsorge

Zukunftssicherung durch betriebliche Altersvorsorge Steuerliche und sozialversicherungsrechtliche Behandlung nach dem Betriebsrentenstärkungsgesetz Zu den Leistungen des Arbeitgebers für die Zukunftssicherung

Zukunftssicherung durch betriebliche Altersvorsorge Steuerliche und sozialversicherungsrechtliche Behandlung nach dem Betriebsrentenstärkungsgesetz Zu den Leistungen des Arbeitgebers für die Zukunftssicherung

Auf unsere bav-konzepte können Sie bauen. Gesellschafter-Geschäftsführer-Versorgung

Auf unsere bav-konzepte können Sie bauen Gesellschafter-Geschäftsführer-Versorgung Eine interessante Investition in Ihre Zukunft: betriebliche Altersversorgung Als Gesellschafter-Geschäftsführer (GGF)

Auf unsere bav-konzepte können Sie bauen Gesellschafter-Geschäftsführer-Versorgung Eine interessante Investition in Ihre Zukunft: betriebliche Altersversorgung Als Gesellschafter-Geschäftsführer (GGF)

NÜRNBERGER überbetriebliche Versorgungskasse e.v.

NÜRNBERGER überbetriebliche Versorgungskasse e.v. Wie hoch ist meine gesetzliche Rente? Immer mehr Arbeitnehmern droht Altersarmut! 2 Warum lohnt es sich für mich früh zu sparen? Rente* bei einer Entgeltumwandlung

NÜRNBERGER überbetriebliche Versorgungskasse e.v. Wie hoch ist meine gesetzliche Rente? Immer mehr Arbeitnehmern droht Altersarmut! 2 Warum lohnt es sich für mich früh zu sparen? Rente* bei einer Entgeltumwandlung

Verpflichtender Arbeitgeberzuschuss und Pauschalbesteuerung der Beiträge zur Direktversicherung in der betrieblichen Altersversorgung

Verpflichtender Arbeitgeberzuschuss und Pauschalbesteuerung der Beiträge zur Direktversicherung in der betrieblichen Altersversorgung 2019 Deutscher Bundestag Seite 2 Verpflichtender Arbeitgeberzuschuss

Verpflichtender Arbeitgeberzuschuss und Pauschalbesteuerung der Beiträge zur Direktversicherung in der betrieblichen Altersversorgung 2019 Deutscher Bundestag Seite 2 Verpflichtender Arbeitgeberzuschuss

(Teilungsordnung) Versorgungsträger: Zurich Deutscher Herold überbetriebliche Unterstützungskasse e.v. (ZDHUK)

Versorgungsträger: Zurich Deutscher Herold überbetriebliche Unterstützungskasse e.v. (ZDHUK)") Ordnung für die interne und externe Teilung aufgrund des Gesetzes zur Strukturreform des Versorgungsausgleichs von beitragsorientierten Leistungszusagen im Wege einer Unterstützungskassenversorgung (Teilungsordnung)

Ordnung für die interne und externe Teilung aufgrund des Gesetzes zur Strukturreform des Versorgungsausgleichs von beitragsorientierten Leistungszusagen im Wege einer Unterstützungskassenversorgung (Teilungsordnung)

Unterstützungskasse Information für Arbeitgeber

Information für Arbeitgeber Beratung durch: Zender Versicherungsmakler e.k. Peterstraße 50 26382 Wilhelmshaven Tel.: 04421 / 755 755 0 Fax: 04421 / 755 757 0 info@zvmonline.de http://www.zvmonline.de Persönlicher

Information für Arbeitgeber Beratung durch: Zender Versicherungsmakler e.k. Peterstraße 50 26382 Wilhelmshaven Tel.: 04421 / 755 755 0 Fax: 04421 / 755 757 0 info@zvmonline.de http://www.zvmonline.de Persönlicher

Hindernisse für die Auslagerung von Pensionsverpflichtungen auf Pensionsfonds

Hindernisse für die Auslagerung von Pensionsverpflichtungen auf Pensionsfonds LVM Pensionsfonds-AG Peter Bredebusch Berlin, 16.5.2013 Einleitung In den vergangenen 10 Jahren ist schon viel erreicht worden:

Hindernisse für die Auslagerung von Pensionsverpflichtungen auf Pensionsfonds LVM Pensionsfonds-AG Peter Bredebusch Berlin, 16.5.2013 Einleitung In den vergangenen 10 Jahren ist schon viel erreicht worden:

T a r i f v e r t r a g. zur Entgeltumwandlung

T a r i f v e r t r a g zur Entgeltumwandlung Gültig ab 01.01.2002 Zwischen dem Landesverband für Kälte- und Klimatechnik Bayern Landesinnungsverband für Kälteanlagenbauer Bruckmannring 40, 85764 Oberschleißheim

T a r i f v e r t r a g zur Entgeltumwandlung Gültig ab 01.01.2002 Zwischen dem Landesverband für Kälte- und Klimatechnik Bayern Landesinnungsverband für Kälteanlagenbauer Bruckmannring 40, 85764 Oberschleißheim

Entgelt LSt SV. Beiträge des Arbeitgebers zu einer Rückdeckungsversicherung frei frei

TK Lexikon Steuern Rückdeckung (bav) Rückdeckung (bav) HI1205727 Zusammenfassung LI1882331 Begriff Eine Rückdeckungsversicherung ist eine Lebensversicherung, die der Arbeitgeber als Versicherungsnehmer

TK Lexikon Steuern Rückdeckung (bav) Rückdeckung (bav) HI1205727 Zusammenfassung LI1882331 Begriff Eine Rückdeckungsversicherung ist eine Lebensversicherung, die der Arbeitgeber als Versicherungsnehmer

Beratungsgesellschaft für betriebliche Altersversorgung e.v. Gemeinnützige Verbraucherberatung. Postfach Berlin

Beratungsgesellschaft für betriebliche Altersversorgung e.v. Gemeinnützige Verbraucherberatung Postfach 82 02 35 12504 Berlin Tel. 030 76 77 1291 Fax 030 13 88 2972 service@bgbav.de www.bgbav.de Christian

Beratungsgesellschaft für betriebliche Altersversorgung e.v. Gemeinnützige Verbraucherberatung Postfach 82 02 35 12504 Berlin Tel. 030 76 77 1291 Fax 030 13 88 2972 service@bgbav.de www.bgbav.de Christian

NÜRNBERGER überbetriebliche Versorgungskasse e. V.

NÜRNBERGER überbetriebliche Versorgungskasse e. V. Wie hoch ist meine gesetzliche Rente? Immer mehr Arbeitnehmern droht Altersarmut! Auf die Gesetzliche Rentenversicherung ist kein Verlass mehr! Die gesetzliche

NÜRNBERGER überbetriebliche Versorgungskasse e. V. Wie hoch ist meine gesetzliche Rente? Immer mehr Arbeitnehmern droht Altersarmut! Auf die Gesetzliche Rentenversicherung ist kein Verlass mehr! Die gesetzliche

Arbeitgeberverband Stahl e.v. IG Metall, Bezirksleitung Nordrhein-Westfalen,

Stahl Tarifvertrag zur Entgeltumwandlung vom 14. November 2001 Zwischen dem und der Arbeitgeberverband Stahl e.v. IG Metall, Bezirksleitung Nordrhein-Westfalen, wird folgender Tarifvertrag zur Entgeltumwandlung

Stahl Tarifvertrag zur Entgeltumwandlung vom 14. November 2001 Zwischen dem und der Arbeitgeberverband Stahl e.v. IG Metall, Bezirksleitung Nordrhein-Westfalen, wird folgender Tarifvertrag zur Entgeltumwandlung

NÜRNBERGER überbetriebliche Versorgungskasse e. V.

Zur internen Verwendung Fachinformation NÜRNBERGER überbetriebliche Versorgungskasse e. V. Rückgedeckte Unterstützungskasse Vorteile, Ablauf und rechtliche Behandlung Stand: Januar 2018 BA621_201712 txts

Zur internen Verwendung Fachinformation NÜRNBERGER überbetriebliche Versorgungskasse e. V. Rückgedeckte Unterstützungskasse Vorteile, Ablauf und rechtliche Behandlung Stand: Januar 2018 BA621_201712 txts

Kurzbeschreibung zur (rückgedeckten) Unterstützungskasse

Unterstützungskasse") Kurzbeschreibung zur (rückgedeckten) Unterstützungskasse Inhalt I. Arbeitgeberfinanzierte (rückgedeckte) Unterstützungskasse 1. Wie funktioniert eine arbeitgeberfinanzierte (rückgedeckten) Unterstützungskasse?

Kurzbeschreibung zur (rückgedeckten) Unterstützungskasse Inhalt I. Arbeitgeberfinanzierte (rückgedeckte) Unterstützungskasse 1. Wie funktioniert eine arbeitgeberfinanzierte (rückgedeckten) Unterstützungskasse?

2.4. Grenzenlose Versorgung ohne Bilanzausweis Die Unterstützungskasse

2.4. Grenzenlose Versorgung ohne Bilanzausweis Die Unterstützungskasse In den Fällen, in denen die möglichen Versorgungsleistungen aus Direktversicherung und Pensionskasse nicht ausreichen und eine Pensionszusage

2.4. Grenzenlose Versorgung ohne Bilanzausweis Die Unterstützungskasse In den Fällen, in denen die möglichen Versorgungsleistungen aus Direktversicherung und Pensionskasse nicht ausreichen und eine Pensionszusage

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 12. November 2010 BETREFF Betriebliche

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 12. November 2010 BETREFF Betriebliche

Vorsorge frei von Risiken und Nebenwirkungen für Ihre Bilanz. Betriebliche Altersversorgung PENSIONSKASSE

Betriebliche Altersversorgung Informationen für Arbeitgeber PENSIONSKASSE Vorsorge frei von Risiken und Nebenwirkungen für Ihre Bilanz. Mit der Pensionskasse bewahren Sie Ihren unternehmerischen Spielraum.

Betriebliche Altersversorgung Informationen für Arbeitgeber PENSIONSKASSE Vorsorge frei von Risiken und Nebenwirkungen für Ihre Bilanz. Mit der Pensionskasse bewahren Sie Ihren unternehmerischen Spielraum.

Die Vorteile der überbetrieblichen rückgedeckten Unterstützungskasse

Die Vorteile der überbetrieblichen rückgedeckten Unterstützungskasse Anwartschaftsfinanzierung Finanzierung auch vor dem 30. Lebensjahr möglich Beiträge zur Rückdeckungsversicherung und Verwaltungsgebühren

Die Vorteile der überbetrieblichen rückgedeckten Unterstützungskasse Anwartschaftsfinanzierung Finanzierung auch vor dem 30. Lebensjahr möglich Beiträge zur Rückdeckungsversicherung und Verwaltungsgebühren

1. Für welche Arbeitgeber und Arbeitnehmerinnen gilt der Tarifvertrag zur betrieblichen Altersversorgung?

FAQ`s zum Tarifvertrag zur betrieblichen Altersversorgung und Entgeltumwandlung* 1 * Zur Entstehungsgeschichte des Tarifvertrages finden Sie hier weitere Informationen: http://www.bundesaerztekammer.de/downloads/taetigkeit2007_10.pdf

FAQ`s zum Tarifvertrag zur betrieblichen Altersversorgung und Entgeltumwandlung* 1 * Zur Entstehungsgeschichte des Tarifvertrages finden Sie hier weitere Informationen: http://www.bundesaerztekammer.de/downloads/taetigkeit2007_10.pdf

Unterstützungskasse Information für Arbeitgeber

pressmaster, Fotolia #26508455 Unterstützungskasse Information für Arbeitgeber Beratung durch: Eichhorn Walzock & Partner GmbH Versicherungsmakler Theodor-Heuss-Platz 8 14052 Berlin Tel.: 030 / 327 9600

pressmaster, Fotolia #26508455 Unterstützungskasse Information für Arbeitgeber Beratung durch: Eichhorn Walzock & Partner GmbH Versicherungsmakler Theodor-Heuss-Platz 8 14052 Berlin Tel.: 030 / 327 9600

Vertriebsinformation. Für jede Versorgung der richtige Weg. Die Durchführungswege der betrieblichen Altersversorgung im Vergleich

Vertriebsinformation Für jede Versorgung der richtige Weg Die Durchführungswege der betrieblichen Altersversorgung im Vergleich Die passende Versorgung für jedes Unternehmen Liebe Vertriebspartnerinnen

Vertriebsinformation Für jede Versorgung der richtige Weg Die Durchführungswege der betrieblichen Altersversorgung im Vergleich Die passende Versorgung für jedes Unternehmen Liebe Vertriebspartnerinnen

Einführung in die betriebliche Altersversorgung

Einführung in die betriebliche Altersversorgung Bearbeitet von Von: Andreas Buttler, Markus Keller 8. Auflage 2017. Buch. XII, 305 S. Kartoniert ISBN 978 3 89952 979 1 Recht > Arbeitsrecht > Betriebliche

Einführung in die betriebliche Altersversorgung Bearbeitet von Von: Andreas Buttler, Markus Keller 8. Auflage 2017. Buch. XII, 305 S. Kartoniert ISBN 978 3 89952 979 1 Recht > Arbeitsrecht > Betriebliche

Inhaltsübersicht. Band I

Inhaltsübersicht Ausführliche Inhaltsverzeichnisse siehe jeweils vor den einzelnen Teilen Abkürzungsverzeichnis Literaturverzeichnis Band I Rdnr. Einführung Einf. I. Die Anfänge der betrieblichen Altersversorgung...

Inhaltsübersicht Ausführliche Inhaltsverzeichnisse siehe jeweils vor den einzelnen Teilen Abkürzungsverzeichnis Literaturverzeichnis Band I Rdnr. Einführung Einf. I. Die Anfänge der betrieblichen Altersversorgung...

für Gesellschafter-Geschäftsführer.

Betriebliche Altersversorgung Gesellschafter-Geschäftsführer Eine starke Altersversorgung für Gesellschafter-Geschäftsführer. Das attraktive Leistungsangebot der Stuttgarter. 2 Aktuelle Information für

Betriebliche Altersversorgung Gesellschafter-Geschäftsführer Eine starke Altersversorgung für Gesellschafter-Geschäftsführer. Das attraktive Leistungsangebot der Stuttgarter. 2 Aktuelle Information für

3-Säulen-Theorie. 3-Schichten-Modell. private Vorsorge. Alters- Einkünfte. staatl. Unterteilung für die steuerliche Betrachtung.

Seite 1 3-Säulen-Theorie Alters- Einkünfte private Vorsorge Basis- Vorsorge 3-Schichten-Modell Zusatzvorsorge Privatvorsorge staatl. Unterteilung für die steuerliche Betrachtung Seite 2 Die betriebliche

Seite 1 3-Säulen-Theorie Alters- Einkünfte private Vorsorge Basis- Vorsorge 3-Schichten-Modell Zusatzvorsorge Privatvorsorge staatl. Unterteilung für die steuerliche Betrachtung Seite 2 Die betriebliche

Industriegewerkschaft Metall Bezirk Baden-Württemberg. Entgeltumwandlung. für Beschäftigte des Kraftfahrzeuggewerbes in Baden-Württemberg

Industriegewerkschaft Metall Bezirk Baden-Württemberg Entgeltumwandlung für Beschäftigte des Kraftfahrzeuggewerbes in Baden-Württemberg Abschluss: 17.12.2009 Gültig ab: 01.01.2009 Kündbar zum: 31.12.2010

Industriegewerkschaft Metall Bezirk Baden-Württemberg Entgeltumwandlung für Beschäftigte des Kraftfahrzeuggewerbes in Baden-Württemberg Abschluss: 17.12.2009 Gültig ab: 01.01.2009 Kündbar zum: 31.12.2010

VERSORGUNG FÜR GESELLSCHAFTER-GESCHÄFTSFÜHRER

VERSORGUNG FÜR GESELLSCHAFTER-GESCHÄFTSFÜHRER INHALT 4 5 6 7 10 Hoher Versorgungsbedarf Leistungsstarke Lösungen für Gesellschafter-Geschäftsführer Stufe 1: Die Direktversicherung als Grundversorgung Mit

VERSORGUNG FÜR GESELLSCHAFTER-GESCHÄFTSFÜHRER INHALT 4 5 6 7 10 Hoher Versorgungsbedarf Leistungsstarke Lösungen für Gesellschafter-Geschäftsführer Stufe 1: Die Direktversicherung als Grundversorgung Mit

HANNO-PENSION Versorgungs-Management e.v.

Versorgungs-Management e.v. Versorgungs-Management e.v. Stand: Nov. 2012 Gegründet: 1998 Trägerunternehmen: 246 Versorgungsvolumen: Versorgungskapital: 30 Mio. EUR Versorgungsrente: 7,8 Mio. EUR Beitragseinnahme:

Versorgungs-Management e.v. Versorgungs-Management e.v. Stand: Nov. 2012 Gegründet: 1998 Trägerunternehmen: 246 Versorgungsvolumen: Versorgungskapital: 30 Mio. EUR Versorgungsrente: 7,8 Mio. EUR Beitragseinnahme:

PM-International AG ( Firma )

") Allianz-Pensions-Management e.v. Überbetriebliche Unterstützungskasse für die Wirtschaft Leistungsplan 01 der überbetrieblichen Unterstützungskasse für die Vertriebspartner der Firma Allianz-Pensions-Management

Allianz-Pensions-Management e.v. Überbetriebliche Unterstützungskasse für die Wirtschaft Leistungsplan 01 der überbetrieblichen Unterstützungskasse für die Vertriebspartner der Firma Allianz-Pensions-Management

UNTERSTÜTZUNGSKASSE INFORMATIONEN FÜR ARBEITGEBER. Fairsicherungsladen Frankfurt Versicherungsmakler GmbH Kaiserstraße Frankfurt

INFORMATIONEN FÜR ARBEITGEBER Fairsicherungsladen Frankfurt Versicherungsmakler GmbH Kaiserstraße 53 60329 Frankfurt Tel.: (069) 43 08 90-30 Fax: (069) 43 08 90-40 kontakt@fairsicherungs-laden.de http://https://www.fairsicherungs-laden.de

INFORMATIONEN FÜR ARBEITGEBER Fairsicherungsladen Frankfurt Versicherungsmakler GmbH Kaiserstraße 53 60329 Frankfurt Tel.: (069) 43 08 90-30 Fax: (069) 43 08 90-40 kontakt@fairsicherungs-laden.de http://https://www.fairsicherungs-laden.de

Unterstützungskasse Information für Arbeitgeber

pressmaster, Fotolia #26508455 Unterstützungskasse Information für Arbeitgeber Fairsicherungsladen Frankfurt Versicherungsmakler GmbH Beratung durch: Fairsicherungsladen Frankfurt Versicherungsmakler GmbH

pressmaster, Fotolia #26508455 Unterstützungskasse Information für Arbeitgeber Fairsicherungsladen Frankfurt Versicherungsmakler GmbH Beratung durch: Fairsicherungsladen Frankfurt Versicherungsmakler GmbH

Inhalt. Verwaltungsorgan der Gesellschaft Vorstand. Lagebericht Bericht des Vorstands

2 Gruppen-Unterstützungskasse Hanseatischer Unterstützungsverein e.v. Inhalt. Inhalt. 3 3 Verwaltungsorgan der Gesellschaft Vorstand 4 4 Lagebericht Bericht des Vorstands 5 6 7 8 Jahresabschluss Bilanz

2 Gruppen-Unterstützungskasse Hanseatischer Unterstützungsverein e.v. Inhalt. Inhalt. 3 3 Verwaltungsorgan der Gesellschaft Vorstand 4 4 Lagebericht Bericht des Vorstands 5 6 7 8 Jahresabschluss Bilanz

Versorgungsordnung über betriebliche Altersversorgung

Versorgungsordnung über betriebliche Altersversorgung der Mustermann GmbH (DV) Gewerbegebiet 123 12345 Musterstadt (im Nachfolgenden Arbeitgeber genannt) Die Mitarbeiterinnen und Mitarbeiter werden im

Versorgungsordnung über betriebliche Altersversorgung der Mustermann GmbH (DV) Gewerbegebiet 123 12345 Musterstadt (im Nachfolgenden Arbeitgeber genannt) Die Mitarbeiterinnen und Mitarbeiter werden im

Für Arbeitgeber 01/2017 SLPM-bAV-V/Patrick Loewe

Für Arbeitgeber 01/2017 SLPM-bAV-V/Patrick Loewe Sehr geehrte Damen und Herren, Was finden Sie hier? Sie haben eine betriebliche Altersversorgung über die Swiss Life Unterstützungskasse e. V. eingerichtet

Für Arbeitgeber 01/2017 SLPM-bAV-V/Patrick Loewe Sehr geehrte Damen und Herren, Was finden Sie hier? Sie haben eine betriebliche Altersversorgung über die Swiss Life Unterstützungskasse e. V. eingerichtet

Tarifvertrag zur Entgeltumwandlung

Tarifvertrag zur Entgeltumwandlung Zwischen dem Verband der Säge- und Holzindustrie Baden-Württemberg e.v. Stuttgart einerseits und der IG Metall, Bezirk Baden-Württemberg, Bezirksleitung Baden-Württemberg

Tarifvertrag zur Entgeltumwandlung Zwischen dem Verband der Säge- und Holzindustrie Baden-Württemberg e.v. Stuttgart einerseits und der IG Metall, Bezirk Baden-Württemberg, Bezirksleitung Baden-Württemberg

Zukunft gestalten mit der VBLU-Versorgung

Zukunft gestalten mit der VBLU-Versorgung Unterstützungskasse VBLU e. V. Versorgungsverband bundes- und landesgeförderter Unternehmen e. V. (VBLU) Starke Leistung Der Versorgungsverband bundes- und landesgeförderter

Zukunft gestalten mit der VBLU-Versorgung Unterstützungskasse VBLU e. V. Versorgungsverband bundes- und landesgeförderter Unternehmen e. V. (VBLU) Starke Leistung Der Versorgungsverband bundes- und landesgeförderter

IG Metall Bezirk Baden-Württemberg Bezirksleitung Baden-Württemberg. Tarifvertrag Entgeltumwandlung. Edelmetallindustrie Baden-Württemberg

IG Metall Bezirk Baden-Württemberg Bezirksleitung Baden-Württemberg Tarifvertrag Entgeltumwandlung Edelmetallindustrie Baden-Württemberg Abschluss: 29.06.2006 Gültig ab: 01.01.2007 Kündbar zum: 31.12.2012

IG Metall Bezirk Baden-Württemberg Bezirksleitung Baden-Württemberg Tarifvertrag Entgeltumwandlung Edelmetallindustrie Baden-Württemberg Abschluss: 29.06.2006 Gültig ab: 01.01.2007 Kündbar zum: 31.12.2012

Betriebliche Altersversorgung Unterstützungskasse. Wenn es auf die beste Lösung für das Unternehmen ankommt. HDI hilft.

Betriebliche Altersversorgung Unterstützungskasse Wenn es auf die beste Lösung für das Unternehmen ankommt. HDI hilft. www.hdi.de/bav Arbeitgeber sollten ihre Mitarbeiter bei der Planung des Ruhestands

Betriebliche Altersversorgung Unterstützungskasse Wenn es auf die beste Lösung für das Unternehmen ankommt. HDI hilft. www.hdi.de/bav Arbeitgeber sollten ihre Mitarbeiter bei der Planung des Ruhestands

VERTRIEBS- PRÄSENTATION

VERTRIEBS- PRÄSENTATION Neue Dimensionen der betrieblichen Altersversorgung Innovative Kombination statt alter Traditionen. Geht das überhaupt? SMARTpension, Vertriebspräsentation, Köln, Juli 2018 2 Leistungsspektrum

VERTRIEBS- PRÄSENTATION Neue Dimensionen der betrieblichen Altersversorgung Innovative Kombination statt alter Traditionen. Geht das überhaupt? SMARTpension, Vertriebspräsentation, Köln, Juli 2018 2 Leistungsspektrum

II. Versorgungsverhältnis

BAV muss so 1 Abs. 1 S. 1 BetrAVG»dem Arbeitnehmer zugesagt«werden. Voraussetzung für ein Versorgungsverhältnis zwischen Arbeitgeber und Arbeitnehmer ist also eine»versorgungszusage«. 1 Wenn eine Versorgungszusage

BAV muss so 1 Abs. 1 S. 1 BetrAVG»dem Arbeitnehmer zugesagt«werden. Voraussetzung für ein Versorgungsverhältnis zwischen Arbeitgeber und Arbeitnehmer ist also eine»versorgungszusage«. 1 Wenn eine Versorgungszusage

(Teilungsordnung) Versorgungsträger: Zurich Deutscher Herold überbetriebliche Unterstützungskasse e.v. (ZDHUK) 1 Anwendungsbereich

Versorgungsträger: Zurich Deutscher Herold überbetriebliche Unterstützungskasse e.v. (ZDHUK) 1 Anwendungsbereich") Ordnung für die interne und externe Teilung aufgrund des Gesetzes zur Strukturreform des Versorgungsausgleichs von Leistungszusagen im Wege einer Unterstützungskassenversorgung (Teilungsordnung) Versorgungsträger:

Ordnung für die interne und externe Teilung aufgrund des Gesetzes zur Strukturreform des Versorgungsausgleichs von Leistungszusagen im Wege einer Unterstützungskassenversorgung (Teilungsordnung) Versorgungsträger:

Stufenmodell Effizientes Modell der betrieblichen Altersversorgung

bav=nutzen=ertrag Stufenmodell Effizientes Modell der betrieblichen Altersversorgung Matthias Höpfner Allianz Maklervertrieb Frankfurt Ausgangssituation Betriebliche Altersversorgung (bav) nur eine soziale

bav=nutzen=ertrag Stufenmodell Effizientes Modell der betrieblichen Altersversorgung Matthias Höpfner Allianz Maklervertrieb Frankfurt Ausgangssituation Betriebliche Altersversorgung (bav) nur eine soziale

BETRIEBLICHE ALTERSVORSORGE

INFORMATIONEN FÜR ARBEITNEHMER ZUR DIREKTVERSICHERUNG Frank Schumburg Versicherungsmakler Martinistr. 79 49080 Osnabrück Informationen für Schumburg e.k. Versicherungsmakler Tel.: 0541/349787-0 Fax: 0541/349787-20

INFORMATIONEN FÜR ARBEITNEHMER ZUR DIREKTVERSICHERUNG Frank Schumburg Versicherungsmakler Martinistr. 79 49080 Osnabrück Informationen für Schumburg e.k. Versicherungsmakler Tel.: 0541/349787-0 Fax: 0541/349787-20

Die VBLU-Versorgung Leistungsübersicht. Versorgungsverband bundes- und landesgeförderter Unternehmen e. V.

Die VBLU-Versorgung Leistungsübersicht Versorgungsverband bundes- und landesgeförderter Unternehmen e. V. Impressum Herausgeber und Redaktion: Versorgungsverband bundes- und landesgeförderter Unternehmen

Die VBLU-Versorgung Leistungsübersicht Versorgungsverband bundes- und landesgeförderter Unternehmen e. V. Impressum Herausgeber und Redaktion: Versorgungsverband bundes- und landesgeförderter Unternehmen

Betriebsrentenstärkungsgesetz Ihre Fragen, unsere Antworten (Stand 11/2017)

") BETRIEBLICHE ALTERSVERSORGUNG Betriebsrentenstärkungsgesetz Ihre Fragen, unsere Antworten (Stand 11/2017) Der neue Förderbetrag zur betrieblichen Altersversorgung Geringverdienerförderung 1. Wer bekommt

BETRIEBLICHE ALTERSVERSORGUNG Betriebsrentenstärkungsgesetz Ihre Fragen, unsere Antworten (Stand 11/2017) Der neue Förderbetrag zur betrieblichen Altersversorgung Geringverdienerförderung 1. Wer bekommt

Wichtige Hinweise zur Verwendung der Muster- Versorgungsordnung für die arbeitnehmerfinanzierte

Betriebliche Altersversorgung September 2015 Wichtige Hinweise zur Verwendung der Muster- Versorgungsordnung für die arbeitnehmerfinanzierte Direktversicherung Diese Muster-Versorgungsordnung sollte immer

Betriebliche Altersversorgung September 2015 Wichtige Hinweise zur Verwendung der Muster- Versorgungsordnung für die arbeitnehmerfinanzierte Direktversicherung Diese Muster-Versorgungsordnung sollte immer

Pensions- und Krankenversicherungsmathematik

Pensions- und Krankenversicherungsmathematik Prof. Dr. Ostbayerische Technische Hochschule Regensburg WS 2013/14 Inhaltsübersicht I. Pensionsversicherungsmathematik 1. Altersversorgung in Deutschland 2.

Pensions- und Krankenversicherungsmathematik Prof. Dr. Ostbayerische Technische Hochschule Regensburg WS 2013/14 Inhaltsübersicht I. Pensionsversicherungsmathematik 1. Altersversorgung in Deutschland 2.

NÜRNBERGER Pensionszusage

Fachinformation NÜRNBERGER Pensionszusage Arbeitgeberfinanzierte Pensionszusage mit Rückdeckungsversicherung Vorteile, Ablauf und rechtliche Behandlung Stand: April 2016 BA520_201604 txts Inhalt Begriff

Fachinformation NÜRNBERGER Pensionszusage Arbeitgeberfinanzierte Pensionszusage mit Rückdeckungsversicherung Vorteile, Ablauf und rechtliche Behandlung Stand: April 2016 BA520_201604 txts Inhalt Begriff

Allgemeine Steuerregelungen für Versicherungen bei Pensionskassen, die auf einer nach 2004 erteilten Versorgungszusage beruhen

1 Allgemeine Steuerregelungen für Versicherungen bei Pensionskassen, die auf einer nach 2004 erteilten Versorgungszusage beruhen E i n k o m m e n s t e u e r Beiträge an Pensionskassen Beiträge an Pensionskassen

1 Allgemeine Steuerregelungen für Versicherungen bei Pensionskassen, die auf einer nach 2004 erteilten Versorgungszusage beruhen E i n k o m m e n s t e u e r Beiträge an Pensionskassen Beiträge an Pensionskassen

1. WARUM EINE DIREKTVERSICHERUNG? WAS IST EINE DIREKTVERSICHERUNG?... 2

FACHINFORMATION DIREKTVERSICHERUNG INHALTSVERZEICHNIS 1. WARUM EINE DIREKTVERSICHERUNG?... 2 2. WAS IST EINE DIREKTVERSICHERUNG?... 2 2.1. Vorteile für den Arbeitgeber:... 3 2.2. Vorteile für den Arbeitnehmer:...

FACHINFORMATION DIREKTVERSICHERUNG INHALTSVERZEICHNIS 1. WARUM EINE DIREKTVERSICHERUNG?... 2 2. WAS IST EINE DIREKTVERSICHERUNG?... 2 2.1. Vorteile für den Arbeitgeber:... 3 2.2. Vorteile für den Arbeitnehmer:...

Betriebliche Altersvorsorge

drubig-photo, Fotolia #23100239 Betriebliche Altersvorsorge Informationen für Arbeitnehmer zur Direktversicherung Beratung durch: HENGSTENBERG & PARTNER GmbH Versicherungsmakler Sendlinger-Tor-Platz 11

drubig-photo, Fotolia #23100239 Betriebliche Altersvorsorge Informationen für Arbeitnehmer zur Direktversicherung Beratung durch: HENGSTENBERG & PARTNER GmbH Versicherungsmakler Sendlinger-Tor-Platz 11

Tarifvertrag Entgeltumwandlung 2003

IG Metall Bezirksleitung Baden-Württemberg Bezirk Baden-Württemberg Tarifvertrag Entgeltumwandlung 2003 Handwerksverband Metallbau und Feinwerktechnik Baden-Württemberg Abschluss: 01.10.2003 Gültig ab:

IG Metall Bezirksleitung Baden-Württemberg Bezirk Baden-Württemberg Tarifvertrag Entgeltumwandlung 2003 Handwerksverband Metallbau und Feinwerktechnik Baden-Württemberg Abschluss: 01.10.2003 Gültig ab: