"Quellensteuern in Österreich - Anforderungen an Banken durch KESt, EUSD und FATCA"

|

|

|

- Gisela Böhme

- vor 8 Jahren

- Abrufe

Transkript

1 "Quellensteuern in Österreich - Anforderungen an Banken durch KESt, EUSD und FATCA"

2 Quellensteuern in Österreich einige aktuelle Themen Neue Quellensteuern - Allgemeines FATCA und QI (US-Quellensteuer) KESt neu (vulgo Vermögenszuwachssteuer ) Deutsche Abgeltungsteuer EUSD - EU-Quellensteuer OECD - Projekt TRACE 2

Deutsche Abgeltungsteuer EUSD - EU-Quellensteuer OECD -")

3 Neue Quellensteuern Allgemeines Innovation im Steuerbereich steht hoch im Kurs und nimmt zusehends Fahrt auf Staatsverschuldung (in % des BIP) Ziele der Steuerinnovation Irland Spanien UK Österreich USA Frankreich Deutschland Griechenland Source: Monatsbericht des BMF 01/ % 36% 45% 64% 59% 70% 62% 64% % 83% 105% 140% 97% 92% 105% 140% Ausgewählte Steuerinnovationen Deutsche Abgeltungssteuer UK Bonussteuer (limitiert bis ) Anf Bankenabgabe Österreichische WPKESt Einführung FATCA Beschaffung finanzieller Mittel: Zur Deckung der Budgetlöcher, die die Finanzkrise (sowie der sorglose Umgang mit Geld) in die öffentlichen Haushalte gerissen hat, sind zusätzliche Mittel notwendig Steuerung wirtschaftlicher Aktivität: Die Fokussierung der Besteuerung von Kapital zielt auch auf eine Verlagerung der Anlagen in realwirtschaftliche Aktivitäten Sendung politischer Signale: Durchwegs können unterschiedliche Steuern als politisches Signal gewertet werden mit dem Zusatznutzen, dass sie Geld bringen 3

in die öffentlichen Haushalte gerissen hat, sind zusätzliche Mittel notwendig Steuerung")

4 Neue Quellensteuern Allgemeines Abgeltungsteuern ein Erfolgsmodell für den Fiskus Quellensteuern mit Abgeltungswirkung sind ein allgemeiner Trend: Ziel des Modells ist in der Regel, dass der Steuerabzug durch Banken erfolgt. Die Finanz überwacht dies und schaltet sich nur in Sonderfällen ein (z.b. Veranlagung) In vielen europäischen Staaten bereits Praxis: Österreich, Belgien, Deutschland, Finnland, Frankreich, Griechenland, Irland, Italien, Luxemburg, Malta, Polen, Portugal, Rumänien, Schweden, Slowakei, Tschechien. 4

5 Neue Quellensteuern Allgemeines Abgeltungsteuern ein Erfolgsmodell für den Fiskus Konsequenzen aus dem Modell der Abgeltungssteuer für die Banken: Komplexes Regelwerk verursacht hohen Umsetzungsaufwand Änderungsanfälligkeit verursacht hohen Wartungsaufwand Tax law is a moving target Steuerregeln greifen de facto in fast alle Systeme und Prozesse ein. Sie sind sehr spezifisch (Kunden, Produkte, Geschäftsarten) und von Land zu Land verschieden. Hoher Aufwand ohne finanzielle Entschädigung, verbunden mit weitreichenden Haftungs- und Reputationsrisiken. Weiters hohe Erwartungshaltung der Kunden an Banken. 5

6 Beispiel FATCA FATCA ist keine neue Steuer, sondern ein Mittel, der Steuerehrlichkeit auf die Sprünge zu helfen Schematisches Prinzip FATCA Kernaussagen USA Ausland IRS 1 3 US- Steuerpflichtiger 2 Ausländisches Finanzinstitut (FFI) US- Steuerpflichtige sind verpflichtet, weltweites Einkommen in den USA zu versteuern Die Selbstveranlagung der Steuerpflichtigen setzt ein gewisses Maß an Ehrlichkeit voraus Stichprobenprüfungen haben keine ausreichend abschreckende Wirkung, da Risiko gering IRS hatte bisher keine Möglichkeiten, Aktivitäten von US Bürgern außerhalb der USA zu kontrollieren Zahlungsströme US - Steuerpflichtiger erklärt in Selbstveranlagung seine zu 1 besteuernden Vermögenswerte und bezahlt direkt 2US - Steuerpflichtiger unterhält Konto-/ Depotverbindungen im Ausland Ausländisches Finanzinstitut (FFI) ist verpflichtet, Daten 3 über Konto / Depot von US steuerpflichtiger Person an IRS zu melden Meldung der ausl. Finanzinstitute ermöglicht Prüfung der Angaben der US-Steuerpflichtigen Transparenz soll Steuerehrlichkeit erhöhen (deutlich höheres Risiko erwischt zu werden) Dennoch ist erwartetes US-Steueraufkommen zu gering um nachhaltig US-Haushalt zu sanieren (8 Mrd. USD / 10 Jahre) 6

7 Zeitlicher Rahmen für FATCA (1/2) Implementierung der FATCA/HIRE-Regelungen illustrativ 27. August 2010 Notice als Richtlinie für FATCA 18. März 2010 Beschluss HIRE Act Frühling/Sommer 2011 Neue Notice erwartet 14. September 2010 Neue Regelung für partielle US-dividendenäquivalente Zahlungen durch Notice (Abschaffung Notice 97-66) 1. Jänner 2012 US-dividendenäquivalente Zahlungen, Notice tritt voll in Kraft 1. Jänner Jänner 2013: Überprüfungszeitraum bei bestehenden Konten für: USD Grenze USD 1 Mio. Grenze 1. Jänner 2013 FATCA tritt in Kraft 1. Jänner 2015 Abschluss Revision bestehender Konten > USD 1 Mio. im Überprüfungszeitraum Erhalt Dokumentation vom 1. Jänner Jänner 2014 Abschluss elektronische Suche für US-Bezug bestehender Konten Anforderung Dokumentation 1. Jänner 2018 Abschluss Revision aller bestehender Konten mit US- Bezug nner 2010 Jänner 2011 Jänner 2012 Jänner 2013 Jänner 2014 Jänner 2015 Jänner

8 Zeitlicher Rahmen für FATCA (2/2) Neufälle versus Altbestand Neue Konten Go Live für alle neuen Konten Mid2011 Proposed regulations expected from IRS January 1, 1, 2013 (begin withholding) FATCA provisions are effective Begin collecting required documentation Altbestand ( Pre-Existing Accounts ) Deadline for customer information requests Deadline for client classification January 1, 1, 2018 (begin withholding) Complete assessment of of all documentation for U.S. indicia for all remaining pre-existing individual accounts January 1, 1, 2012 December 31, 2012 Look back period for individual accounts: (a)$50k exemption threshold (Consol. Group) (b)2 Year, $1M rule (average monthly balance) (c)5 Year, <$1M rule (average monthly balance) January 1, 1, 2014 Complete electronic search for all U.S. indicia for individuals and entities Complete documentation requests January 1, 1, 2015 (begin withholding) Deadline for receipt of of documentation requested from entities and individuals (1 (1 year from request) Complete assessments for entity account classification Complete assessments for individual accounts with more than $1M 8

$50k")

9 Impact von FATCA entlang der Wertschöpfungskette FATCA, wie alle anderen operativen Steuern, hat Auswirkungen auf alle Bereiche der Bank Auswirkungen entlang Wertschöpfungskette Konsequenzen Volle end-to-end Betrachtung der Prozesse notwendig um Impact zu erfassen Erfahrung aus ähnlichen Projekten (z.b. dt. Abgeltungssteuer, WPKESt) hilfreich zur Identifikation von Ansatzpunkten Musterbasierter Ansatz zur Vermeidung von Mehrfachaufwänden in Bezug auf bereits erfolgreich durchgeführte Anpassungen Unternehmensweite Einbeziehung von Stakeholdern notwendig 9

hilfreich zur Identifikation von Ansatzpunkten Musterbasierter Ansatz zur Vermeidung von Mehrfachaufwänden in")

10 Phase 1 Mobilisierung Phase 2 Strategische Ausrichtung Phase 3 Handlungsbedarf Beispiel: Gap-Analyse Prozesse Umfassende Auswirkungen der FATCA Anforderungen auf Prozesse und Systeme Phase 4 Implementierung vorbereiten Phase 5 Implementierung illustrativ System & Prozess Cluster Identifikation des Kunden Auswirkungen KYC & AML Management von Kundendaten/ Datenpool Key challenges Vielzahl an betroffenen Systemen Manuelle Schritte Archivierungssystem System ownership Withholding (Steuereinbehalt) Kernbankensysteme Schnittstellen Marktdaten/ Logic Schnittstellen Kundendaten Releasezyklen Konkurrierende Change requests Verfügbarkeit von Ressourcen Zusammenarbeit mit Dritten Reporting (Berichterstattung) Kundenreporting/ Kontoauszüge Systeme für Steuerreporting IRS Reporting Vielzahl an Schnittstellen zu Kernbankensystemen Verfügbarkeit von Daten Zusammenarbeit mit Dritten 10

Kundenreporting/ Kontoauszüge Systeme für Steuerreporting IRS")

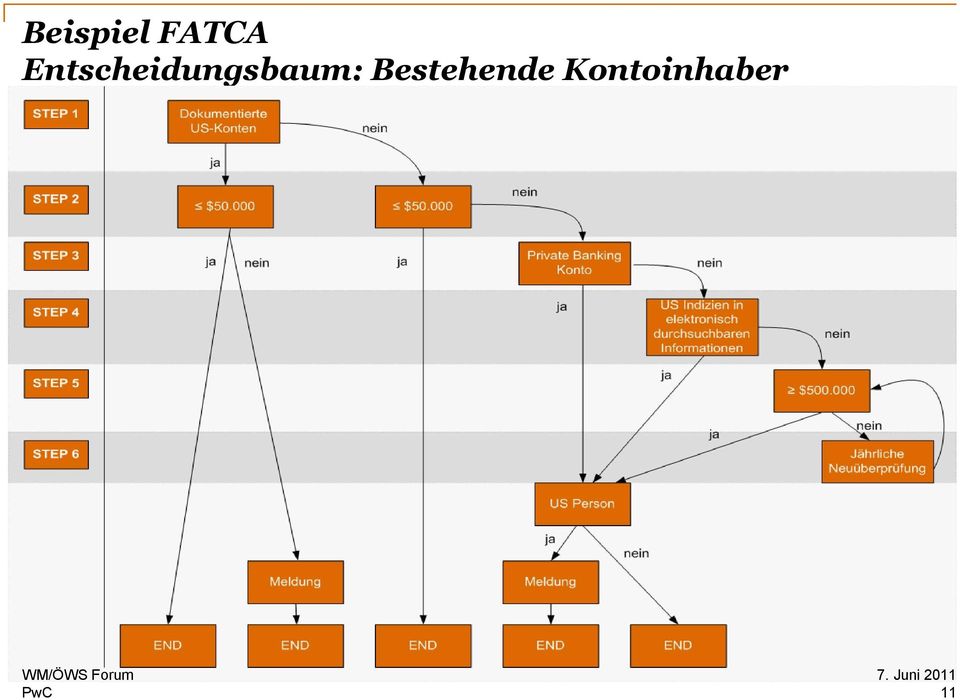

11 Beispiel FATCA Entscheidungsbaum: Bestehende Kontoinhaber 11

12 Vermögenszuwachssteuer Parallele Anwendung von zwei Rechtslagen Alte Rechtslage Neue Rechtslage Frucht Stamm Dividenden Zinsen Sonstige Erträge aus der Überlassung von Kapital Realisierte Gewinne aus Wertpapierverkäufen Derivate 25 % KESt oder 25 % Sondersteuersatz 30 EStG Spekulationsgeschäft 31 EStG Veräußerung von Beteiligungen Wegfall der Trennung zwischen Frucht und Stamm Dividenden Zinsen Sonstige Erträge aus der Überlassung von Kapital Realisierte Gewinne aus Wertpapierverkäufen Derivate 25 % KESt oder 25 % Sondersteuersatz auf Frucht und Stamm unabhängig von der Behaltedauer Das neue Besteuerungsregime gilt auch für die von natürlichen Personen im betrieblichen Bereich erzielten Einkünfte Für Produkte mit Bestandsschutz gilt das alte System weiter. 12

13 Vermögenszuwachssteuer - Investmentfonds Ein Beispiel für die neue Rechtslage Steuerpflichtige Erträge 25% KESt bzw. 25% Sondersteuersatz auf die ordentlichen Erträge abzüglich Aufwendungen des Fonds Stufenweise Erhöhung der Steuerpflicht auf realisierte thesaurierte Substanzgewinne im Fonds von 20% auf Aktien und Aktienderivate auf 60 % aller realisierter Substanzgewinne bis 2014 Beginn des Fondsgeschäftsjahres Vor Ab Ab Ab Realisierte Gewinne aus Aktien 20% 30% 40% 50% 60% Realisierte Gewinne aus Anleihen 0% 0% 40% 50% 60% Ausgeschüttete Substanzgewinne sind zu 100% steuerpflichtig Ab Im Betriebsvermögen sind auch thesaurierte Substanzgewinne zu 100% steuerpflichtig 13

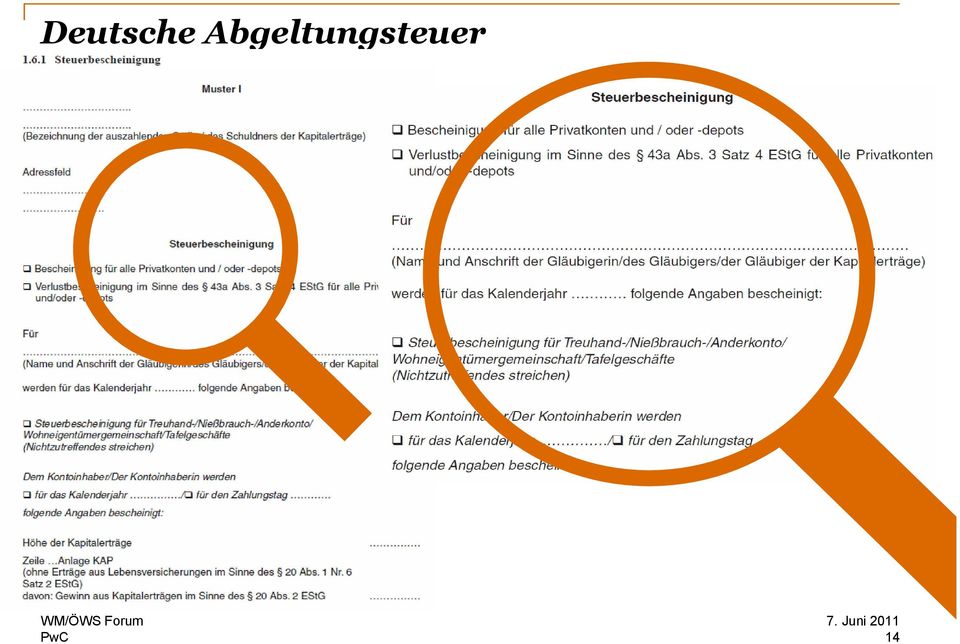

14 Deutsche Abgeltungsteuer Deutsche Steuerbescheinigung 14

15 Deutsche Abgeltungsteuer Deutsche Steuerbescheinigung Die Steuerbescheinigung enthält im Wesentlichen die folgenden Angaben: Name und Anschrift des Kontoinhabers Summe der Bruttoerträge getrennt aufgelistet nach Art/Bezeichnung der Erträge (z.b. Aktien oder Kuponzahlungen) nach Anwendung der Verlustverrechnung Kapitalerträge, die aufgrund einer NV-Bescheinigung oder eines Freistellungsauftrages nicht der Abgeltungsteuer unterlegen haben Nicht berücksichtigte ausländische Quellensteuern Höhe der nicht ausgeglichenen Verluste (ohne Aktienverluste) Höhe der Aktienverluste Höhe des in Anspruch genommenen Sparerpauschbetrages Kirchensteuer mit Angabe der Religionszugehörigkeit 15

Höhe der Aktienverluste")

16 Deutsch Abgeltungsteuer Beispiel: Steuerreporting für deutsche Kunden mit österreichischem Depot (1/3) 1. Schritt: Eingabe der zu klassifizierenden ISINs 16

17 Deutsch Abgeltungsteuer Beispiel: Steuerreporting für deutsche Kunden mit österreichischem Depot (2/3) 2. Schritt: Zur richtigen Klassifizierung der einzelnen Assets, werden die Wertpapiere über ihre ISINs mit relevanten Datenbanken (WM) abgeglichen. 17

18 Deutsch Abgeltungsteuer Beispiel: Steuerreporting für deutsche Kunden mit österreichischem Depot (3/3) Möglicher Output: Klassifizierung eines Großteils der Wertpapiere Speziell bei großen Datenmengen von Vorteil. Ergebnisse sind anlegerspezifisch zu modifizieren. 18

19 Aktuelle Entwicklungen EUSD EU Quellensteuer und OECD Projekt TRACE EU Zinsenrichtline wurde in vielen Bereichen als lückenhaft erkannt. Mehr Löcher als der Schweizer Käse ) Umfangreiche Änderungen diskutiert und geplant OECD verfolgt Ziel Quellensteuern dort einzuheben, wo die Kundeninformation ( KYC ) vorhanden ist. Projekt TRACE soll Anfang 2012 als proposal werden. veröffentlicht 19

vorhanden ist.")

20 Zusammenfassung Quellensteuer Anforderungen an Banken Einige der zahlreichen Anforderungen im Bereich Operational Taxes Steuerabzug und abfuhr an den Fiskus Haftung und Reputationsrisiko für falschen Abzug ( neues FinStrG, Non compliant FFI, etc.) Bereitstellung von Informationen an Fiskus ( Fit für die Betriebsprüfung ) Spannungsbereich Bankgeheimnis Kundeninformation (Kundenabrechnungen, ausländisches Steuerreporting, Information für österreichische Steuererklärung) Dokumentation der kundengerechten Beratung vor Veranlagung, während und nach Ablauf des Steuerjahres Quellensteuerrückerstattung- Unterstützung Ausländisches Steuerfachwissen, -formulare, - behörden, -praxis erfordern hohe Abwicklungseffizienz 20

Dokumentation der kundengerechten Beratung vor Veranlagung, während und nach Ablauf des Steuerjahres Quellensteuerrückerstattung-")

21 I am proud to pay taxes, but I could be as proud paying half of the taxes. StB Mag. Thomas Strobach Partner Financial Services Tel.: +43 (1) Mobil: +43 (0) thomas.strobach@at.pwc.com This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice. You should not act upon the information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to the accuracy or completeness of the information contained in this publication, and, to the extent permitted by law, PricewaterhouseCoopers Wirtschaftsprüfung und Steuerberatung GmbH, its members, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information contained in this publication or for any decision based on it PricewaterhouseCoopers. All rights reserved. In this document, refers to PricewaterhouseCoopers Wirtschaftsprüfung und Steuerberatung GmbH which is a member firm of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.

www.pwc.com FATCA implementieren in der Schweiz vom Projekt bis zum operativen Prozess SVV Präsentation 4. April 2013

www.pwc.com FATCA implementieren in der Schweiz vom Projekt bis zum operativen Prozess Präsentation 4. Agenda 1. Einführung 2. FATCA-Hauptaufgaben 3. Versicherer in der Schweiz und FATCA 4. Implementierungsaspekte

www.pwc.com FATCA implementieren in der Schweiz vom Projekt bis zum operativen Prozess Präsentation 4. Agenda 1. Einführung 2. FATCA-Hauptaufgaben 3. Versicherer in der Schweiz und FATCA 4. Implementierungsaspekte

www.pwc.com Vermögensanlagen aus Sicht der Revisionsstelle Norbert Kühnis, Partner Wirtschaftsprüfung 3. Juni 2014

www.pwc.com Vermögensanlagen aus Sicht der Revisionsstelle Norbert Kühnis, Partner Wirtschaftsprüfung Agenda Einleitende Bemerkungen welche gesetzlichen Vorschriften gibt es? Rechnungslegung Interne Kontrolle

www.pwc.com Vermögensanlagen aus Sicht der Revisionsstelle Norbert Kühnis, Partner Wirtschaftsprüfung Agenda Einleitende Bemerkungen welche gesetzlichen Vorschriften gibt es? Rechnungslegung Interne Kontrolle

www.pwc.com Kodierrevisionen und Medizincontrolling -Der externe Blickwinkel-

www.pwc.com Kodierrevisionen und Medizincontrolling -Der externe Blickwinkel- Agenda Bedarf Medizincontrolling Bedarf Kodierrevisionen Haben Sie den externen Blickwinkel in Ihrer Organisation? Externe

www.pwc.com Kodierrevisionen und Medizincontrolling -Der externe Blickwinkel- Agenda Bedarf Medizincontrolling Bedarf Kodierrevisionen Haben Sie den externen Blickwinkel in Ihrer Organisation? Externe

Herzlich Willkommen zum Swiss Insurance Club

Herzlich Willkommen zum Swiss Insurance Club Swiss Insurance Club 8. Peter Lüssi 8. Switzerland's Next Top Modell wie nutzen Sie Datenmodelle in der Praxis www.pwc.com Switzerland's Next Top Modell - wie

Herzlich Willkommen zum Swiss Insurance Club Swiss Insurance Club 8. Peter Lüssi 8. Switzerland's Next Top Modell wie nutzen Sie Datenmodelle in der Praxis www.pwc.com Switzerland's Next Top Modell - wie

Schweizer. Familienunternehmen. Gefahr. www.pwc.ch/erbschaftssteuer-initiative. Eine Analyse der Auswirkungen der Erbschaftssteuer- Initiative auf

www.pwc.ch/erbschaftssteuer-initiative Schweizer Familienunternehmen in Gefahr Eine Analyse der Auswirkungen der Erbschaftssteuer- Initiative auf Familienunternehmen in der Schweiz Referenten Dr. Urs Landolf

www.pwc.ch/erbschaftssteuer-initiative Schweizer Familienunternehmen in Gefahr Eine Analyse der Auswirkungen der Erbschaftssteuer- Initiative auf Familienunternehmen in der Schweiz Referenten Dr. Urs Landolf

KAG Revision Steuerliche Fragen und Auswirkungen SECA Evening Event: 6. März 2013

www.pwc.com KAG Revision Steuerliche Fragen und Auswirkungen SECA Evening Event: 6. März 2013 Einleitung Bei der KAG-Revision wurde nicht beabsichtigt, die Besteuerungspraxis zu ändern. Dennoch werden

www.pwc.com KAG Revision Steuerliche Fragen und Auswirkungen SECA Evening Event: 6. März 2013 Einleitung Bei der KAG-Revision wurde nicht beabsichtigt, die Besteuerungspraxis zu ändern. Dennoch werden

Richtlinie zur Berechnung und Präsentation der Fonds- Performance (Wohlverhaltensregeln für Fondsplatz Liechtenstein)

") www.pwc.com Richtlinie zur Berechnung und Präsentation der Fonds- Performance (Wohlverhaltensregeln für Fondsplatz Liechtenstein) GIPS-Roundtable Liechtensteinischer Bankenverband 23. Juni 2015 Dimitri

www.pwc.com Richtlinie zur Berechnung und Präsentation der Fonds- Performance (Wohlverhaltensregeln für Fondsplatz Liechtenstein) GIPS-Roundtable Liechtensteinischer Bankenverband 23. Juni 2015 Dimitri

Willkommen an der Academy von PwC

www.pwc.ch/academy Willkommen an der Academy von www.pwc.ch/steuerforum Nehmen Sie das Steuer in die Hand! Steuerforum 2015 Eine Veranstaltung der Academy von zu steuerlichen Neuerungen und Entwicklungen

www.pwc.ch/academy Willkommen an der Academy von www.pwc.ch/steuerforum Nehmen Sie das Steuer in die Hand! Steuerforum 2015 Eine Veranstaltung der Academy von zu steuerlichen Neuerungen und Entwicklungen

SECA Seminar Private Equity für Pensionskassen

www.pwc.com SECA Seminar Private Equity für Pensionskassen Die Total Expense Ratio (TER) und deren Interpretation Adrian Keller, Partner Asset Management Kostentransparenz gemäss Art. 48a Abs. 3 BVV 2

www.pwc.com SECA Seminar Private Equity für Pensionskassen Die Total Expense Ratio (TER) und deren Interpretation Adrian Keller, Partner Asset Management Kostentransparenz gemäss Art. 48a Abs. 3 BVV 2

Erläuterung zur Steuerbescheinigung Muster I

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

TARGOBANK AG & Co KGaA Postfach 10 11 52 47011 Duisburg Erläuterung zur Steuerbescheinigung Muster I Telefon: 0211-900 20 008 Mit dieser Übersicht erhalten Sie kurze Erläuterungen zur Steuerbescheinigung

www.pwc.ch/gesundheitswesen SGfM - DRG-Analysen mit QlikView

www.pwc.ch/gesundheitswesen SGfM - DRG-Analysen mit QlikView Agenda 14:00 14:30 QlikView Vorstellung PwC und QlikView Florian Leiprecht, QlikView-Team, PwC DRG Analysen mit QlikView im Einsatz beim USB

www.pwc.ch/gesundheitswesen SGfM - DRG-Analysen mit QlikView Agenda 14:00 14:30 QlikView Vorstellung PwC und QlikView Florian Leiprecht, QlikView-Team, PwC DRG Analysen mit QlikView im Einsatz beim USB

Fondskongress 10. März Die neue Fondsbesteuerung. Johannes Edlbacher Stefan Perklin

Fondskongress Die neue Fondsbesteuerung Johannes Edlbacher Stefan Perklin Steuerliche Neuerungen durch das Budgetbegleitgesetz 2011 Allgemeines zur Vermögenszuwachsbesteuerung Slide 2 Vermögenszuwachsbesteuerung

Fondskongress Die neue Fondsbesteuerung Johannes Edlbacher Stefan Perklin Steuerliche Neuerungen durch das Budgetbegleitgesetz 2011 Allgemeines zur Vermögenszuwachsbesteuerung Slide 2 Vermögenszuwachsbesteuerung

Dominik Stockem Datenschutzbeauftragter Microsoft Deutschland GmbH

Dominik Stockem Datenschutzbeauftragter Microsoft Deutschland GmbH Peter Cullen, Microsoft Corporation Sicherheit - Die Sicherheit der Computer und Netzwerke unserer Kunden hat Top-Priorität und wir haben

Dominik Stockem Datenschutzbeauftragter Microsoft Deutschland GmbH Peter Cullen, Microsoft Corporation Sicherheit - Die Sicherheit der Computer und Netzwerke unserer Kunden hat Top-Priorität und wir haben

Unternehmerfrühstück. Unternehmenskäufe Chancen und Risiken. 8. September 2011

www.pwc.com/uf Unternehmenskäufe Chancen und Risiken www.pwc.com/uf Unternehmenskäufe, steuerliche und rechtliche Betrachtungen Simon Flückiger Senior Manager Steuer- und Rechtsberatung, Bern Agenda Steuerliche

www.pwc.com/uf Unternehmenskäufe Chancen und Risiken www.pwc.com/uf Unternehmenskäufe, steuerliche und rechtliche Betrachtungen Simon Flückiger Senior Manager Steuer- und Rechtsberatung, Bern Agenda Steuerliche

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

FATCA Quo vadis? Georg Blesinger Consultant Financial Services georg.blesinger@trivadis.com. Frankfurt, Januar 2011

FATCA Quo vadis? Georg Blesinger Consultant Financial Services georg.blesinger@trivadis.com Frankfurt, Januar 2011 Basel Bern Lausanne Zürich Düsseldorf Frankfurt/M. Freiburg i. Br. Hamburg München Stuttgart

FATCA Quo vadis? Georg Blesinger Consultant Financial Services georg.blesinger@trivadis.com Frankfurt, Januar 2011 Basel Bern Lausanne Zürich Düsseldorf Frankfurt/M. Freiburg i. Br. Hamburg München Stuttgart

Fondsplatz Liechtenstein Chancen & Risiken

www.pwc.ch Fondsplatz Liechtenstein Chancen & Risiken Die regulatorische Perspektive Vaduz 24. September 2013 www.pwc.com Fondsplatz Liechtenstein Chancen und Risiken Die regulatorische Perspektive liechtenstein-journal

www.pwc.ch Fondsplatz Liechtenstein Chancen & Risiken Die regulatorische Perspektive Vaduz 24. September 2013 www.pwc.com Fondsplatz Liechtenstein Chancen und Risiken Die regulatorische Perspektive liechtenstein-journal

Hintergründe und Chancen der Abgeltungsteuer

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

SAP Simple Finance bei der Swiss Re eine neue Ebene in der Finanzsteuerung

SAP Simple Finance bei der Swiss Re eine neue Ebene in der Finanzsteuerung Christian Nebauer Swiss Re Finance Transformation Lead Swiss Re im Überblick "Swiss Re is a leader in wholesale reinsurance, insurance

SAP Simple Finance bei der Swiss Re eine neue Ebene in der Finanzsteuerung Christian Nebauer Swiss Re Finance Transformation Lead Swiss Re im Überblick "Swiss Re is a leader in wholesale reinsurance, insurance

Vorsteuerrückerstattung in der EU bis 30. Juni 2007

Vorsteuerrückerstattung in der EU bis 30. Juni 2007 Auch dieses Jahr möchten wir Sie an die Frist zur Einreichung der Vorsteuervergütungsanträge erinnern. In allen EU-Mitgliedstaaten endet die Frist für

Vorsteuerrückerstattung in der EU bis 30. Juni 2007 Auch dieses Jahr möchten wir Sie an die Frist zur Einreichung der Vorsteuervergütungsanträge erinnern. In allen EU-Mitgliedstaaten endet die Frist für

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

www.pwc.com Neue Rahmenbedingungen Finanzindustrie Neue Rechnungslegungsvorschriften für Versicherungsverträge und Finanzinstrumente Richard Burger

www.pwc.com Neue Rahmenbedingungen in der Finanzindustrie Neue Rechnungslegungsvorschriften für Versicherungsverträge und Finanzinstrumente Richard Burger Agenda 01. Ursachen für Veränderungen 02. Versicherungsverträge

www.pwc.com Neue Rahmenbedingungen in der Finanzindustrie Neue Rechnungslegungsvorschriften für Versicherungsverträge und Finanzinstrumente Richard Burger Agenda 01. Ursachen für Veränderungen 02. Versicherungsverträge

Bankgeheimnis hat sich erledigt

https://klardenker.kpmg.de/bankgeheimnis-hat-sich-erledigt/ Bankgeheimnis hat sich erledigt KEYFACTS - 52 Staaten schließen Abkommen gegen Steuerhinterziehung - Bankkunden müssen angeben, in welchem Land

https://klardenker.kpmg.de/bankgeheimnis-hat-sich-erledigt/ Bankgeheimnis hat sich erledigt KEYFACTS - 52 Staaten schließen Abkommen gegen Steuerhinterziehung - Bankkunden müssen angeben, in welchem Land

www.pwc.com Korruption, Compliance & Corporate Resilience Ivo Hoppler DSJV 28. Oktober 2011

www.pwc.com Korruption, Compliance & Corporate Resilience Ivo Hoppler DSJV 28. Oktober 2011 Einleitung Aussenwirkung (Wahrnehmung durch Medien & Öffentlichkeit etc.) Slide 2 Unternehmen Pressestimmen NZZ,

www.pwc.com Korruption, Compliance & Corporate Resilience Ivo Hoppler DSJV 28. Oktober 2011 Einleitung Aussenwirkung (Wahrnehmung durch Medien & Öffentlichkeit etc.) Slide 2 Unternehmen Pressestimmen NZZ,

Geschäftsmodelle im Asset Management Was sind die Erfolgsfaktoren?

Geschäftsmodelle im Asset Management Was sind die Erfolgsfaktoren?. November 0 Interne und externe Vier Schlüsseltrends beeinflussen die Wahl des Geschäftsmodells. Der zunehmende Fokus auf das Preis-/Leistungsverhältnis

Geschäftsmodelle im Asset Management Was sind die Erfolgsfaktoren?. November 0 Interne und externe Vier Schlüsseltrends beeinflussen die Wahl des Geschäftsmodells. Der zunehmende Fokus auf das Preis-/Leistungsverhältnis

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Eurobarometer-Umfrage*, Angaben in in Prozent der der Bevölkerung**, Europäische Union Union und und ausgewählte europäische Staaten, Ende 2005

Eurobarometer-Umfrage*, Angaben in in Prozent der der Bevölkerung**, Europäische Union Union und und ausgewählte Anteil der Bevölkerung, der mindestens zwei gut genug spricht, um sich darin unterhalten

Eurobarometer-Umfrage*, Angaben in in Prozent der der Bevölkerung**, Europäische Union Union und und ausgewählte Anteil der Bevölkerung, der mindestens zwei gut genug spricht, um sich darin unterhalten

Steuerliche Behandlung der (fiktiven) Ausschüttung

Ausschüttung") Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2014 Die folgenden Ausführungen beziehen sich ausschließlich auf in

Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2014 Die folgenden Ausführungen beziehen sich ausschließlich auf in

Auslandsimmobilienfonds versus Deutsche Immobilienfonds

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

db x-trackers II WICHTIGE MITTEILUNG AUSSCHÜTTUNGSBEKANNTMACHUNG

db x-trackers II Investmentgesellschaft mit variablem Kapital Sitz: 49, avenue J.F. Kennedy, L-1855 Luxemburg R.C.S. Luxembourg B-124.284 (die "Gesellschaft") WICHTIGE MITTEILUNG AUSSCHÜTTUNGSBEKANNTMACHUNG

db x-trackers II Investmentgesellschaft mit variablem Kapital Sitz: 49, avenue J.F. Kennedy, L-1855 Luxemburg R.C.S. Luxembourg B-124.284 (die "Gesellschaft") WICHTIGE MITTEILUNG AUSSCHÜTTUNGSBEKANNTMACHUNG

Begutachtungen von Pflegebedürftigkeit des Medizinischen Dienstes in Staaten des europäischen Wirtschaftsraumes und der Schweiz

Begutachtungen von Pflegebedürftigkeit des Medizinischen Dienstes in Staaten des europäischen Wirtschaftsraumes und der Schweiz 2013 Impressum Herausgeber: Medizinischer Dienst des Spitzenverbandes Bund

Begutachtungen von Pflegebedürftigkeit des Medizinischen Dienstes in Staaten des europäischen Wirtschaftsraumes und der Schweiz 2013 Impressum Herausgeber: Medizinischer Dienst des Spitzenverbandes Bund

DOAG Konferenz 2009 Oracle E-Business Suite R12 - Ordnungsmäßigkeit. Oracle E-Business Suite R12 - November 2009

DOAG Konferenz 2009 Oracle E-Business Suite R12 - Ordnungsmäßigkeit November 2009 Agenda Softwaretestat - Hintergrund 1 Softwaretestat IDW PS 880 Grundlagen & Begriffe 2 Softwaretestat IDW PS 880 Aussage

DOAG Konferenz 2009 Oracle E-Business Suite R12 - Ordnungsmäßigkeit November 2009 Agenda Softwaretestat - Hintergrund 1 Softwaretestat IDW PS 880 Grundlagen & Begriffe 2 Softwaretestat IDW PS 880 Aussage

FATCA - Überblick über die gesetzlichen Anforderungen

FATCA - Überblick über die gesetzlichen Anforderungen IBM 100 Minuten Apéro: FATCA - Sind Sie bereit? vom Steigenberger Hotel Bellerive au Lac, Zürich Martin Naville / Peter Honegger Was ist FATCA? Foreign

FATCA - Überblick über die gesetzlichen Anforderungen IBM 100 Minuten Apéro: FATCA - Sind Sie bereit? vom Steigenberger Hotel Bellerive au Lac, Zürich Martin Naville / Peter Honegger Was ist FATCA? Foreign

Entwicklung des realen BIP im Krisenjahr 2009

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick

Information zum Budgetbegleitgesetz 2011 Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick Da sich durch das neue Budgetbegleitgesetz 2011 und das Abgabenänderungsgesetz 2011 ab heuer die steuerlichen

Information zum Budgetbegleitgesetz 2011 Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick Da sich durch das neue Budgetbegleitgesetz 2011 und das Abgabenänderungsgesetz 2011 ab heuer die steuerlichen

Häufig gestellte Fragen zur Jahressteuerbescheinigung (JSTB)

") Häufig gestellte Fragen zur Jahressteuerbescheinigung (JSTB) Seite - 1 - von 16 INHALTSVERZEICHNIS 1 ALLGEMEINE FRAGEN... 4 1.1 WARUM UNTERSCHEIDEN SICH DIE STEUERBESCHEINIGUNGEN FÜR PRIVATVERMÖGEN UND

Häufig gestellte Fragen zur Jahressteuerbescheinigung (JSTB) Seite - 1 - von 16 INHALTSVERZEICHNIS 1 ALLGEMEINE FRAGEN... 4 1.1 WARUM UNTERSCHEIDEN SICH DIE STEUERBESCHEINIGUNGEN FÜR PRIVATVERMÖGEN UND

Abgeltungssteuer NEUE STEUER NEUE CHANCEN

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

Vermeidung von Zollrisiken im Berufsalltag Zollinformation für Firmen mit international tätigen Mitarbeitern

www.pwc.ch/zoll Vermeidung von Zollrisiken im Berufsalltag Zollinformation für Firmen mit international tätigen Mitarbeitern Zollrechtliche Risiken Zollrechtliche Hürden. sind tückisch. Immer mehr Firmen

www.pwc.ch/zoll Vermeidung von Zollrisiken im Berufsalltag Zollinformation für Firmen mit international tätigen Mitarbeitern Zollrechtliche Risiken Zollrechtliche Hürden. sind tückisch. Immer mehr Firmen

DerBundesministerderFinanzen,PeerSteinbrück,sprichtsichfürdieEinführungaus.EineBörsenumsatzsteuernachbritischemVorbildkönnemehrere

Deutscher Bundestag Drucksache 16/12571 16. Wahlperiode 03. 04. 2009 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Frank Schäffler, Jens Ackermann, Dr. Karl Addicks, weiterer Abgeordneter

Deutscher Bundestag Drucksache 16/12571 16. Wahlperiode 03. 04. 2009 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Frank Schäffler, Jens Ackermann, Dr. Karl Addicks, weiterer Abgeordneter

Gebühren- und Provisionsverzeichnis vom 27.04.2016

Gebühren- und Provisionsverzeichnis vom 27.04.2016 XTB verlangt keine Gebühren für die Kontoeröffnung, -führung (ausgenommen Professional Flat Fee) und -schließung. Ihnen entstehen keine Fix-Kosten, auch

Gebühren- und Provisionsverzeichnis vom 27.04.2016 XTB verlangt keine Gebühren für die Kontoeröffnung, -führung (ausgenommen Professional Flat Fee) und -schließung. Ihnen entstehen keine Fix-Kosten, auch

www.pwc.ch/careers Grow your own way FAPS afterstudy 22.10.2014

www.pwc.ch/careers FAPS afterstudy Inhalt Zu meiner Person in Kürze Deine Möglichkeiten bei Human Resources Services Consulting Dein Weg bei Q&A Slide 2 Zu meiner Person Daniela Forrer Abteilung bei Human

www.pwc.ch/careers FAPS afterstudy Inhalt Zu meiner Person in Kürze Deine Möglichkeiten bei Human Resources Services Consulting Dein Weg bei Q&A Slide 2 Zu meiner Person Daniela Forrer Abteilung bei Human

Besteuerung von Investmentfonds. Thomas Wilhelm, Partner Head of Asset Management Tax

Besteuerung von Investmentfonds Thomas Wilhelm, Partner Head of Asset Management Tax Grundlagen Investmentfonds werden weiterhin nach dem Transparenzprinzip besteuert ausschüttungsgleiche Erträge Man blickt

Besteuerung von Investmentfonds Thomas Wilhelm, Partner Head of Asset Management Tax Grundlagen Investmentfonds werden weiterhin nach dem Transparenzprinzip besteuert ausschüttungsgleiche Erträge Man blickt

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Richtig investieren. Berlin, 30. März 2009. Öffentliche Investitionen zur Erhöhung des langfristigen Wachstumspotentials in Deutschland

Richtig investieren Berlin, 30. März 2009 Öffentliche Investitionen zur Erhöhung des langfristigen Wachstumspotentials in Deutschland 1 Agenda Hintergrund und Zielsetzung Aktionsfelder für öffentliche

Richtig investieren Berlin, 30. März 2009 Öffentliche Investitionen zur Erhöhung des langfristigen Wachstumspotentials in Deutschland 1 Agenda Hintergrund und Zielsetzung Aktionsfelder für öffentliche

Verlustausgleichs- und Regelbesteuerungsoption

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Wie meistere ich das aktuelle Umfeld?

www.pwc.ch Wie meistere ich das aktuelle Umfeld? Mit operativen Restrukturierungen zurück zur Stärke Pascal Chatelain / Claude Fuhrer Unternehmen müssen sich fit trimmen, um auch in Zukunft wettbewerbsfähig

www.pwc.ch Wie meistere ich das aktuelle Umfeld? Mit operativen Restrukturierungen zurück zur Stärke Pascal Chatelain / Claude Fuhrer Unternehmen müssen sich fit trimmen, um auch in Zukunft wettbewerbsfähig

Unternehmensbesteuerung

Unternehmensbesteuerung Unternehmensbesteuerung Steuersätze in in Prozent, EU-Durchschnitt und und ausgewählte europäische Staaten, Staaten, 1996 1996 bis 2010 bis 2010* * Prozent 59 56,6 55 53,2 51,6

Unternehmensbesteuerung Unternehmensbesteuerung Steuersätze in in Prozent, EU-Durchschnitt und und ausgewählte europäische Staaten, Staaten, 1996 1996 bis 2010 bis 2010* * Prozent 59 56,6 55 53,2 51,6

AUGUSTIN PARTNERS LLC U.S. STEUERBERATUNG 2009 U.S. TAX REFERENCE WICHTIGE ABGABETERMINE. Januar 2009

3 EAST 42ND STREET 17TH FLOOR NEW YORK, NY 117 FON (212) 593-99 FAX (212) 593-9997 www.augustinpartners.com U.S. TAX REFERENCE WICHTIGE ABGABETERMINE Termin r Form Beschreibung 2. Februar 199 Kontrollmitteilung

3 EAST 42ND STREET 17TH FLOOR NEW YORK, NY 117 FON (212) 593-99 FAX (212) 593-9997 www.augustinpartners.com U.S. TAX REFERENCE WICHTIGE ABGABETERMINE Termin r Form Beschreibung 2. Februar 199 Kontrollmitteilung

Grundlagen der Besteuerung Pioneer Funds Austria - Garantiebasket 3/2019 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 31.03.2011-29.03.

Grundlagen der Besteuerung Pioneer Funds Austria - Garantiebasket 3/2019 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 31.03.2011-29.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich

Grundlagen der Besteuerung Pioneer Funds Austria - Garantiebasket 3/2019 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 31.03.2011-29.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich

XONTRO Newsletter. Kreditinstitute. Nr. 18

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

Doppelbesteuerungsabkommen mit der Schweiz - Überblick

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf in

Grundlagen der Besteuerung Pioneer Funds Austria - Energy Stock Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 16.04.2011-15.04.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf in

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Bankenkonzentration. Schweiz 54. Frankreich. Japan ** 42. Spanien 38. Großbritannien. Italien 24 USA ** 13. Deutschland 17

Anteil der jeweils fünf fünf größten Banken Banken der an gesamten der gesamten Bilanzsumme Bilanzsumme (CR5)*, (CR5)*, 1990 und 1990 2007 und 2007 Schweiz 54 80 Frankreich 52 52 2007 1990 Japan ** 42

Anteil der jeweils fünf fünf größten Banken Banken der an gesamten der gesamten Bilanzsumme Bilanzsumme (CR5)*, (CR5)*, 1990 und 1990 2007 und 2007 Schweiz 54 80 Frankreich 52 52 2007 1990 Japan ** 42

Steuerwettbewerb und Direktinvestitionen

Unternehmen und Märkte WS 2005/06 Prof. Dr. Robert Schwager Professur Finanzwissenschaft Volkswirtschaftliches Seminar Georg-August-Universität Göttingen 12. Januar 2006 Fragestellungen Wie wirken Steuern

Unternehmen und Märkte WS 2005/06 Prof. Dr. Robert Schwager Professur Finanzwissenschaft Volkswirtschaftliches Seminar Georg-August-Universität Göttingen 12. Januar 2006 Fragestellungen Wie wirken Steuern

Grenzen zulässiger Rechtsberatung. Rechtsanwalt Dr. Nicolai von Holst 23. September 2015

Grenzen zulässiger Rechtsberatung Rechtsanwalt Dr. Nicolai von Holst 23. September 2015 Grenzen zulässiger Rechtsberatung Aktuelle Rechtsprechung BGH, Urteil vom 05.10.2006 I ZR 7/04 Rechtsberatung im

Grenzen zulässiger Rechtsberatung Rechtsanwalt Dr. Nicolai von Holst 23. September 2015 Grenzen zulässiger Rechtsberatung Aktuelle Rechtsprechung BGH, Urteil vom 05.10.2006 I ZR 7/04 Rechtsberatung im

Offene Immobilienfonds haben Auslandsanteil weiter ausgebaut. Breites Spektrum unterschiedlicher Größen im Objektbestand. Investment-Information

Investment-Information Offene Immobilienfonds haben Auslandsanteil weiter ausgebaut Bundesverband Investment und Asset Management e.v. Breites Spektrum unterschiedlicher Größen im Objektbestand Frankfurt

Investment-Information Offene Immobilienfonds haben Auslandsanteil weiter ausgebaut Bundesverband Investment und Asset Management e.v. Breites Spektrum unterschiedlicher Größen im Objektbestand Frankfurt

Außenhandel der der EU-27

Außenhandel der der EU-27 Import, Export und Handelsbilanzdefizit der der Europäischen Union Union (EU) (EU) in absoluten in absoluten Zahlen, Zahlen, 1999 bis 1999 2010 bis 2010 in Mrd. Euro 1.500 1.435

Außenhandel der der EU-27 Import, Export und Handelsbilanzdefizit der der Europäischen Union Union (EU) (EU) in absoluten in absoluten Zahlen, Zahlen, 1999 bis 1999 2010 bis 2010 in Mrd. Euro 1.500 1.435

STEUERLICHE BEHANDLUNG

STEUERLICHE BEHANDLUNG Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz oder gewöhnlichem Aufenthalt in Österreich).

STEUERLICHE BEHANDLUNG Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz oder gewöhnlichem Aufenthalt in Österreich).

- IV C 1 - S 2252 a - 9/06 -; Schreiben des Finanzministeriums des Landes Nordrhein-Westfalen vom 1. September 2006 - S 2252a - 2 - V B 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße

Zulässige Geschwindigkeiten in europäischen Ländern

Telefon: 0341 65 11 336 24-Stunden-Hotline: 0172 340 71 35 Zulässige Geschwindigkeiten in europäischen Ländern *örtliche Änderungen und Regelungen nicht inbegriffen Land Art Innerorts Außerorts Schnellstraße

Telefon: 0341 65 11 336 24-Stunden-Hotline: 0172 340 71 35 Zulässige Geschwindigkeiten in europäischen Ländern *örtliche Änderungen und Regelungen nicht inbegriffen Land Art Innerorts Außerorts Schnellstraße

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern.

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Grundlagen der Besteuerung des VOLKSBANK-EUROPA-RENTENFONDS. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

AIA Umsetzungsfragen auf Grund des VNB zum AIA-Gesetz (Fallbeispiel) Dr. Markus Summer, LL.M., MBA

Dr. Markus Summer, LL.M., MBA") AIA Umsetzungsfragen auf Grund des VNB zum AIA-Gesetz (Fallbeispiel) Dr. Markus Summer, LL.M., MBA 1 Begünstigte: - Stifter (D) - Nachkommen (GB) Protektoren: -D -GB -CH Ermessensstiftung (LI) Stiftungsrat:

AIA Umsetzungsfragen auf Grund des VNB zum AIA-Gesetz (Fallbeispiel) Dr. Markus Summer, LL.M., MBA 1 Begünstigte: - Stifter (D) - Nachkommen (GB) Protektoren: -D -GB -CH Ermessensstiftung (LI) Stiftungsrat:

Alle Informationen zu Windows Server 2003 Übersicht der Produkte

Alle Informationen zu Windows Server 2003 Übersicht der Produkte Downgrade-Rechte für Microsoft Windows Server 2003 Was sind Downgrade-Rechte? Gründe für Downgrades Wichtige EULA-Anforderungen für Downgrades

Alle Informationen zu Windows Server 2003 Übersicht der Produkte Downgrade-Rechte für Microsoft Windows Server 2003 Was sind Downgrade-Rechte? Gründe für Downgrades Wichtige EULA-Anforderungen für Downgrades

Zur Reform der Besteuerung von Veräußerungsgewinnen aus Kapitalanlagen

Zur Reform der Besteuerung von n aus Kapitalanlagen Ausgewählte Kritikpunkte Univ.-Prof. Dr. Sabine Kirchmayr Wien, Oktogon UniCredit Bank Austria Grundlegende Reform der Einkünfte aus Kapitalvermögen

Zur Reform der Besteuerung von n aus Kapitalanlagen Ausgewählte Kritikpunkte Univ.-Prof. Dr. Sabine Kirchmayr Wien, Oktogon UniCredit Bank Austria Grundlegende Reform der Einkünfte aus Kapitalvermögen

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz,

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz,

SCHWERPUNKTFRAGEN 2015

SCHWERPUNKTFRAGEN 2015 Auch in diesem Jahr hat der IVA 10 Schwerpunktfragen ausgearbeitet und lädt die börsenotierten Unternehmen zur Beantwortung ein. Die Antworten der Unternehmen werden im Internet

SCHWERPUNKTFRAGEN 2015 Auch in diesem Jahr hat der IVA 10 Schwerpunktfragen ausgearbeitet und lädt die börsenotierten Unternehmen zur Beantwortung ein. Die Antworten der Unternehmen werden im Internet

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Rahmenbedingungen für ausländische Fonds ein Überblick*

Rahmenbedingungen für ausländische Fonds ein Überblick* StB Mag. Dieter Habersack Fondswerte, 24. Feber 2009 *connectedthinking Agenda Aufsichtsrechtliche Rahmenbedingungen Historie der Besteuerung von

Rahmenbedingungen für ausländische Fonds ein Überblick* StB Mag. Dieter Habersack Fondswerte, 24. Feber 2009 *connectedthinking Agenda Aufsichtsrechtliche Rahmenbedingungen Historie der Besteuerung von

P+P Pöllath + Partners Rechtsanwälte Steuerberater. Berlin Frankfurt München

P+P Pöllath + Partners Rechtsanwälte Steuerberater Berlin Frankfurt München ANFORDERUNGEN VON DEUTSCHEN INSTITUTIONELLEN INVESTOREN AKTUELLE RECHTLICHE UND STEUERLICHE ENTWICKLUNGEN Infrastructure Investment

P+P Pöllath + Partners Rechtsanwälte Steuerberater Berlin Frankfurt München ANFORDERUNGEN VON DEUTSCHEN INSTITUTIONELLEN INVESTOREN AKTUELLE RECHTLICHE UND STEUERLICHE ENTWICKLUNGEN Infrastructure Investment

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundeszentralamt für Steuern. EStG in Einkünfte i. S.

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Bundesministerium für Inneres - Bundeskriminalamt

Bundesministerium für Inneres - Bundeskriminalamt Information zu DNA Datenbanken Nationale DNA Datenbank Mittels DNA-Analyse ist es möglich, bei allen Straftaten, bei denen vom Täter biologische Spuren

Bundesministerium für Inneres - Bundeskriminalamt Information zu DNA Datenbanken Nationale DNA Datenbank Mittels DNA-Analyse ist es möglich, bei allen Straftaten, bei denen vom Täter biologische Spuren

Änderungen bei der Mehrwertsteuerrückerstattung für den Export bestimmter Waren ab 1. August 2008

Legal Service Thema Titel Recht und Steuern Änderungen bei der Mehrwertsteuerrückerstattung für den Export bestimmter Waren ab 1. August 2008 Datum 6. August 2008 Am 30. Juli 2008 haben das chinesische

Legal Service Thema Titel Recht und Steuern Änderungen bei der Mehrwertsteuerrückerstattung für den Export bestimmter Waren ab 1. August 2008 Datum 6. August 2008 Am 30. Juli 2008 haben das chinesische

Grundlagen der Besteuerung Pioneer Funds Austria - Flex React 3/2018 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 28.09.2011-27.03.

Grundlagen der Besteuerung Pioneer Funds Austria - Flex React 3/2018 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 28.09.2011-27.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf

Grundlagen der Besteuerung Pioneer Funds Austria - Flex React 3/2018 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 28.09.2011-27.03.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf

PricewaterhouseCoopers S E C A. Swiss Limited Partnership. Swiss Limited Partnership Steuerliche Auswirkungen

S E C A Swiss Limited Partnership Neuerungen durch das Kollektivanlagengesetz *connectedthinking Swiss Limited Partnership Steuerliche Auswirkungen Victor Meyer AG Birchstrasse 160 8050 Zürich 058 792

S E C A Swiss Limited Partnership Neuerungen durch das Kollektivanlagengesetz *connectedthinking Swiss Limited Partnership Steuerliche Auswirkungen Victor Meyer AG Birchstrasse 160 8050 Zürich 058 792

Information zu Auslandsreisen von SubstitutionspatientInnen

Information zu Auslandsreisen von SubstitutionspatientInnen 1. Mitnahme von Arzneimitteln die Suchtgifte oder psychotrope Stoffe enthalten bei Reisen innerhalb des Schengen-Raums Suchtgifte und/oder psychotrope

Information zu Auslandsreisen von SubstitutionspatientInnen 1. Mitnahme von Arzneimitteln die Suchtgifte oder psychotrope Stoffe enthalten bei Reisen innerhalb des Schengen-Raums Suchtgifte und/oder psychotrope

Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015

Die Senatorin für Soziales, Kinder, Jugend und Frauen 20.02.2015 Dr.Rose 2858 Lfd. Nr. 141/15 Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015 Fonds West

Die Senatorin für Soziales, Kinder, Jugend und Frauen 20.02.2015 Dr.Rose 2858 Lfd. Nr. 141/15 Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015 Fonds West

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Im Deutsch-Indischen Doppelbesteuerungsabkommen ist der Höchstsatz für die Quellensteuer festgelegt. Der Abzug der Quellensteuer liegt bei:

STEUERN IN INDIEN QUELLENSTEUER (TDS) UND PERMANENT ACCOUNT NUMBER (PAN) Was ist die indische Quellensteuer und wann wird sie erhoben? Für nach Indien in Rechnung gestellte Dienstleistungen, Zinsen sowie

STEUERN IN INDIEN QUELLENSTEUER (TDS) UND PERMANENT ACCOUNT NUMBER (PAN) Was ist die indische Quellensteuer und wann wird sie erhoben? Für nach Indien in Rechnung gestellte Dienstleistungen, Zinsen sowie

ILNAS-EN ISO 15841:2014

Zahnheilkunde - Drähte für die Kieferorthopädie (ISO 15841:2014) Dentistry - Wires for use in orthodontics (ISO 15841:2014) Médecine bucco-dentaire - Fils pour utilisation en orthodontie (ISO 15841:2014)

Zahnheilkunde - Drähte für die Kieferorthopädie (ISO 15841:2014) Dentistry - Wires for use in orthodontics (ISO 15841:2014) Médecine bucco-dentaire - Fils pour utilisation en orthodontie (ISO 15841:2014)

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Umrüstung von SMA Wechselrichtern nach SysStabV Bernd Lamskemper

Umrüstung von SMA Wechselrichtern nach SysStabV Bernd Lamskemper Disclaimer IMPORTANT LEGAL NOTICE This presentation does not constitute or form part of, and should not be construed as, an offer or invitation

Umrüstung von SMA Wechselrichtern nach SysStabV Bernd Lamskemper Disclaimer IMPORTANT LEGAL NOTICE This presentation does not constitute or form part of, and should not be construed as, an offer or invitation

Herzlich Willkommen!

Herzlich Willkommen! DIE ABGELTUNGSTEUER Folgen für Privatanleger Gabelsbergersstraße 1 95444 Bayreuth Tel (09 21) 78 53 0 Fax: (09 21) 78 53 16 Email: beratung @steuerkanzlei-bt.de www.steuerkanzlei-bt.de

Herzlich Willkommen! DIE ABGELTUNGSTEUER Folgen für Privatanleger Gabelsbergersstraße 1 95444 Bayreuth Tel (09 21) 78 53 0 Fax: (09 21) 78 53 16 Email: beratung @steuerkanzlei-bt.de www.steuerkanzlei-bt.de

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Private Wealth & Entrepreneurs Internationale Kompetenz für individuelle Ansprüche

International Tax Services Private Wealth & Entrepreneurs Internationale Kompetenz für individuelle Ansprüche Inhalt 1 Vermögen strukturieren 2 Vermögen schützen 3 Nachfolgeplanung 4 Nachlassplanung 5

International Tax Services Private Wealth & Entrepreneurs Internationale Kompetenz für individuelle Ansprüche Inhalt 1 Vermögen strukturieren 2 Vermögen schützen 3 Nachfolgeplanung 4 Nachlassplanung 5

Mixed Leadership. Gemischte Führungsteams und ihr Einfluss auf die Unternehmensperformance

Mixed Leadership Gemischte Führungsteams und ihr Einfluss auf die Unternehmensperformance Design der Studie (1/2) Wie hat sich der Anteil der weiblichen Vorstandsmitglieder in europäischen Top-Unternehmen

Mixed Leadership Gemischte Führungsteams und ihr Einfluss auf die Unternehmensperformance Design der Studie (1/2) Wie hat sich der Anteil der weiblichen Vorstandsmitglieder in europäischen Top-Unternehmen

Handbuch. Artologik EZ-Equip. Plug-in für EZbooking version 3.2. Artisan Global Software

Artologik EZ-Equip Plug-in für EZbooking version 3.2 Artologik EZbooking und EZ-Equip EZbooking, Ihre webbasierte Software zum Reservieren von Räumen und Objekten, kann nun durch die Ergänzung um ein oder

Artologik EZ-Equip Plug-in für EZbooking version 3.2 Artologik EZbooking und EZ-Equip EZbooking, Ihre webbasierte Software zum Reservieren von Räumen und Objekten, kann nun durch die Ergänzung um ein oder

Reform der Verrechnungspreisregularien. 4. Februar 2015

Reform der Verrechnungspreisregularien 4. Februar 2015 Auf welche Steuern werden die neue Regeln angewendet? Körperschaftsteuer und Umsatzsteuer? 2015 private AG Deloitte & Touche USC 2 Auf welche Geschäftsvorfälle

Reform der Verrechnungspreisregularien 4. Februar 2015 Auf welche Steuern werden die neue Regeln angewendet? Körperschaftsteuer und Umsatzsteuer? 2015 private AG Deloitte & Touche USC 2 Auf welche Geschäftsvorfälle

INVESTITIONSKREDIT JURISTISCHE PERSONEN DEUTSCH GÜLTIG SEIT 01.01.2016. www.centixcapital.cc

INVESTITIONSKREDIT JURISTISCHE PERSONEN DEUTSCH GÜLTIG SEIT 01.01.2016 www.centixcapital.cc Content ZEITRAUM DES ZAHLUNGS... 3 MÖGLICH WÄHRUNGEN... 3 EIGENANTEIL... 3 INVESTITIONSKREDITBETRAG... 3 INVESTITIONSKREDITBEWILLIGUNG...

INVESTITIONSKREDIT JURISTISCHE PERSONEN DEUTSCH GÜLTIG SEIT 01.01.2016 www.centixcapital.cc Content ZEITRAUM DES ZAHLUNGS... 3 MÖGLICH WÄHRUNGEN... 3 EIGENANTEIL... 3 INVESTITIONSKREDITBETRAG... 3 INVESTITIONSKREDITBEWILLIGUNG...

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

Leitfaden zur optimalen Darstellung von PayPal in Ihrem Online-Shop

Leitfaden zur optimalen Darstellung von PayPal in Ihrem Online-Shop Inhaltsverzeichnis 1 Einleitung... 3 2 So stellen Sie PayPal optimal in Ihrem Shop dar... 4 2.1 Einbindung des PayPal-Logos auf Ihrer

Leitfaden zur optimalen Darstellung von PayPal in Ihrem Online-Shop Inhaltsverzeichnis 1 Einleitung... 3 2 So stellen Sie PayPal optimal in Ihrem Shop dar... 4 2.1 Einbindung des PayPal-Logos auf Ihrer

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein?

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

www.pwc.at Public Breakfast 22. März 2011 Die Besteuerung von Kapitalvermögen bei KöR

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

www.pwc.at Public Breakfast 22. Die Besteuerung von Kapitalvermögen bei KöR www.pwc.at Die Besteuerung des Kapitalvermögens NEU Allgemeine Übersicht Neuordnung der Einkünfte aus Kapitalvermögen Einkünfte

Hypotheken Management Hauptsponsor der EMF Annual Conference 2009

Hypotheken Management Hauptsponsor der EMF Annual Conference 2009 Sie ist der zentrale Branchentreff für Fachexperten der europäischen Hypothekenmärkte: Auf der EMF Annual Conference kommen jährlich hochrangige

Hypotheken Management Hauptsponsor der EMF Annual Conference 2009 Sie ist der zentrale Branchentreff für Fachexperten der europäischen Hypothekenmärkte: Auf der EMF Annual Conference kommen jährlich hochrangige