RECHNUNGSPRÜFUNGSAMT LANDKREIS UELZEN

|

|

|

- Fanny Hofer

- vor 8 Jahren

- Abrufe

Transkript

1 RECHNUNGSPRÜFUNGSAMT LANDKREIS UELZEN Schlussbericht über die Prüfung der Eröffnungsbilanz der Gemeinde Stadensen zum Landkreis Uelzen Rechnungsprüfungsamt Veerßer Straße Uelzen Telefon: Zentrale (0581) 82-0 Fax: (0581)

82-0 Fax: (0581) 82-286 email:")

2 Landkreis Uelzen RPA Seite 2 von 11 Prüfungsbericht Eröffnungsbilanz Gemeinde Stadensen zum Nr. Inhalt Seite 1 Prüfungsauftrag 3 2 Gegenstand, Art und Umfang der Prüfung Gegenstand der Prüfung Art und Umfang der Prüfung 3 3 Grundsätze Grundsätze ordnungsmäßiger Buchführung Bewertungsgrundsätze 4 4 Erste Eröffnungsbilanz Aktiva Passiva 5 5 Wesentliche Aussagen zur Eröffnungsbilanz 5 6 Aktiva: Feststellungen zu den einzelnen Positionen Sachvermögen Unbebaute Grundstücke und grundstücksgleiche Rechte Bebaute Grundstücke und grundstücksgleiche Rechte Infrastrukturvermögen Bauten auf fremdem Grund und Boden Kunstgegenstände, Kulturdenkmäler Maschinen, technische Anlagen, Fahrzeuge, Betriebs- und Geschäftsausstattung Geleistete Anzahlungen, Anlagen im Bau Finanzvermögen Ausleihungen Öffentlich-rechtliche Forderungen Liquide Mittel Aktive Rechnungsbgrenzungsposten 8 7 Passiva: Feststellungen zu den einzelnen Positionen Nettoposition Basis-Reinvermögen Sonderposten Schulden Geldschulden Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften Verbindlichkeiten aus Lieferungen und Leistungen Transferverbindlichkeiten Rückstellungen Rückstellungen für unterlassene Instandhaltung Andere Rückstellungen 10 8 Feststellungen zum Anhang 10 9 Bestätigungsvermerk 11 Abkürzungsverzeichnis 11 Anlage 1 Bilanz Anlage 2 Anlagenübersicht Anlage 3 Forderungsübersicht Anlage 4 Schuldenübersicht Anlage 5 Anhang

3 Landkreis Uelzen RPA Seite 3 von 11 Prüfungsbericht Eröffnungsbilanz Gemeinde Stadensen zum Prüfungsauftrag Ab dem wird die Haushaltswirtschaft der Gemeinde Stadensen nach den Grundsätzen ordnungsmäßiger Buchführung im Rechnungsstil der doppischen Buchführung auf der Grundlage der Niedersächsischen Gemeindeordnung (NGO) und der Gemeindehaushalts- und -kassenverordnung (GemHKVO) geführt ( 82 Abs. 3 NGO). Für das Haushaltsjahr, für das die kommunale Haushaltswirtschaft erstmals nach den Grundsätzen ordnungsgemäßer Buchführung im Rechnungsstil der doppelten Buchführung geführt wird, hat das Hauptorgan der Körperschaft gemäß Art. 6 Abs. 8 S. 1 des Gesetzes zur Neuordnung des Gemeindehaushaltsrechts und zur Änderung gemeindewirtschaftsrechtlicher Vorschriften vom (GemHausRNeuOG) eine erste Eröffnungsbilanz beschließen. Dieser Beschluss wurde am gemäß 72 Abs. 5 NGO gefasst vom Samtgemeinderat. Die Eröffnungsbilanz unterliegt der Rechnungsprüfung gemäß Art. 6 Abs. 8 S. 5 GemHausRNeuOG. Die Rechnungsprüfung und damit auch die Prüfung der Eröffnungsbilanz obliegt dem zuständigen Rechnungsprüfungsamt ( 119, 120 NGO). Die Unterlagen zur ersten Eröffnungsbilanz der Gemeinde Stadensen und die dazugehörigen Anlagen wurden vom Rechnungsprüfungsamt am erstmals in den Räumen der Samtgemeinde Aue eingesehen. Die Vollständigkeitserklärung des Gemeindedirektors vom zur Eröffnungsbilanz liegt seit dem vor. 2. Gegenstand, Art und Umfang der Prüfung 2.1 Gegenstand der Prüfung Nach Art. 6 Abs. 8 S. 2, 5 GemHausRNeuOG finden für die Eröffnungsbilanz die Vorschriften für die Bilanz Anwendung. Die Eröffnungsbilanz danach in einem Anhang mit Anlagen-, Forderungsund Schuldenübersicht zu erläutern ( 56 GemHKVO). Bei der Prüfung der Eröffnungsbilanz und des Anhangs waren neben den Vorschriften der NGO auch die Vorschriften der GemHKVO zu berücksichtigen. Die Prüfung wurde so geplant und durchgeführt, dass auf Unrichtigkeiten und Verstößen beruhende falsche Angaben, die das in der Eröffnungsbilanz und im Anhang vermittelte Bild über die Vermögens- und Finanzlage wesentlich beeinflussen, mit hinreichender Sicherheit erkannt und aufgezeigt werden konnten. Alle Prüfungsergebnisse sind vollständig im RPA dokumentiert. Der Beschluss der Vertretung über die Eröffnungsbilanz nach Art. 6 Abs. 8 S. 1 GemHausRNeuOG steht noch aus. 2.2 Art und Umfang der Prüfung Die Prüfung der Eröffnungsbilanz ist insbesondere darauf ausgerichtet, dass - die gesetzlichen Vorschriften eingehalten wurden. - das Vermögen richtig nachgewiesen wurde ( 120 Abs. 1 Nr. 4 NGO). - die überleitenden Buchungsvorgänge vom kameralen Rechnungswesen in das doppische Rechnungswesen sachlich und rechnerisch in vorschriftsmäßiger Weise begründet und belegt wurden ( 120 Abs. 1 Nr. 2 NGO). - die Überleitung der kameralen Haushaltsdaten auf das doppische Buchungsgeschäft ordnungsgemäß durchgeführt wurde Im Rahmen der Prüfung wurden Nachweise für die Angaben in der Eröffnungsbilanz und im Anhang auf der Basis von Stichproben beurteilt. Die Art und der Umfang der erforderlichen Prüfhandlungen wird nach pflichtgemäßem Ermessen vom RPA bestimmt.

4 Landkreis Uelzen RPA Seite 4 von 11 Prüfungsbericht Eröffnungsbilanz Gemeinde Stadensen zum Die Prüfungshandlungen für die Erlangung von Prüfungsnachweisen umfassten Plausibilitäts-, sowie Einzelfallprüfungen. Die Prüfung wurde dadurch erleichtert, dass die Vorgehensweise der Gemeinde überwiegend durch eigene Bilanzierungsregeln, die über die Inventarisierungsrichtlinie des Landkreises hinausgehen, dokumentiert wurde. Es haben sich im Verlauf der Prüfung Rückfragen ergeben, deren Beantwortung einen erheblichen Arbeits- und Zeitaufwand erfordert hat. Zudem waren generelle Fragestellungen hinsichtlich der Bilanzierung von Sachvermögen, insbesondere der Regenwasserkanäle, zu klären. Es lag im Interesse der Gemeinde, die im Rahmen der Prüfung festgestellten Bewertungs- und Bilanzierungsfehler zeitnah und umfassend zu korrigieren, damit die Eröffnungsbilanz die tatsächlichen Vermögensverhältnisse der Gemeinde zutreffend darstellt. Hierdurch kann erreicht werden, dass in der Zukunft auftretende Korrekturen der im Rahmen der Eröffnungsbilanz erfassten Vermögenslage nur unwesentliche Auswirkungen auf künftige Jahresabschlüsse haben. Die Datenbasis für die Prüfungsarbeiten waren insbesondere Angaben zu den Eigentumsverhältnissen, die Aufstellungen über das vorhandene Sach- und Anlagevermögen, den Forderungen, den erhaltenen Sonderposten, sowie den Kreditverbindlichkeiten, die sich aus Prüfberichten zu den letzten kameralen Jahresabschlüssen und den Bankbestätigungen der Kreditinstitute ergeben haben. 3. Grundsätze 3.1 Grundsätze ordnungsmäßiger Buchführung Die Gemeinde Stadensen führt ihre Haushaltwirtschaft im doppischen Rechnungsstil und folgt dabei den Grundsätzen ordnungsmäßiger Buchführung (GoB) ( 34 Abs. 2 GemHKVO und 100 Abs. 1 NGO). 3.2 Bewertungsgrundsätze Auf die in Ziff. 2 des Anhangs zur Eröffnungsbilanz dargestellten wesentlichen Bilanzierungs- und Bewertungsgrundsätze und die dazugehörigen Rechtsgrundlagen für die Gemeinde Stadensen wird verwiesen. In der ersten Eröffnungsbilanz wurde nach 60 Abs. 2 GemHKVO auf die Erfassung von beweglichen Vermögensgegenständen mit einem Anschaffungswert unter verzichtet. Vermögensgegenstände und Schulden wurden einzeln erfasst und bewertet ( 44 Abs. 3 GemHK- VO). Im Rahmen der Aufnahme des Sachvermögens wurden überwiegend nicht die Anschaffungs- und Herstellungskosten zu Grunde gelegt, sondern ein Ersatzwertverfahren angewendet. Hierzu hat sich die Gemeinde zu wesentlichen Bereichen des Sachvermögens (Straßen, Brücken, Regenwasserkanäle) eigene Bewertungsregeln gegeben. 4. Erste Eröffnungsbilanz 4.1 Aktiva Auf der Aktivseite der Bilanz wird das Vermögen der Gemeinde ausgewiesen. Die Gliederung entspricht den Regelungen des 54 GemHKVO. Bilanzpositionen, die keinen Wert beinhalten, wurden von der Gemeinde nicht erfasst. Daher wird in diesem Prüfbericht darauf verzichtet, allgemeine Erläuterungen zu Bilanzpositionen zu geben, die nicht betroffen sind.

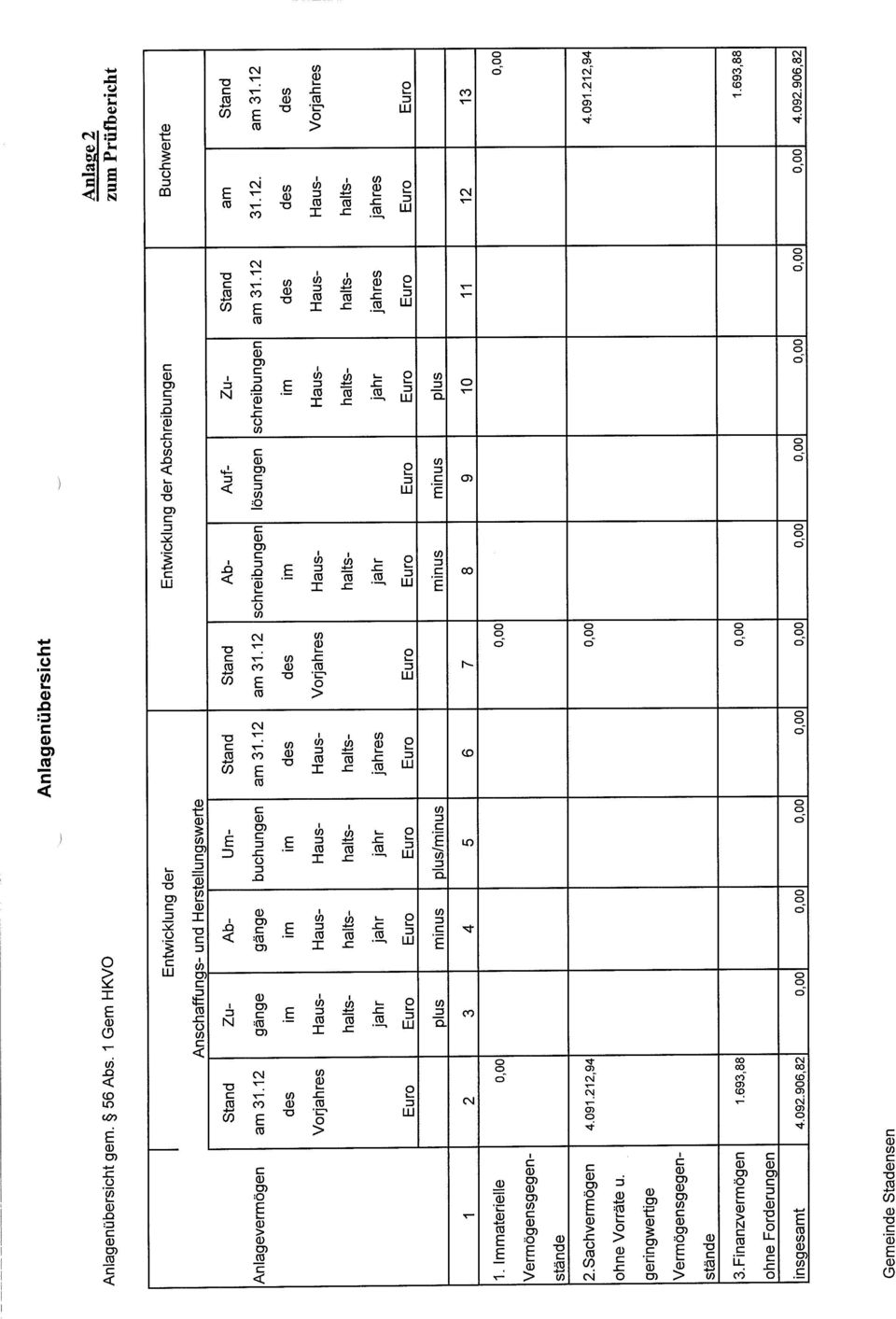

5 Landkreis Uelzen RPA Seite 5 von 11 Prüfungsbericht Eröffnungsbilanz Gemeinde Stadensen zum Erste Eröffnungsbilanz der Gemeinde Stadensen zum Sachvermögen ,94 Unbebaute Grundstücke und grundstücksgleiche Rechte ,94 Bebaute Grundstücke und grundstücksgleiche Rechte ,39 Infrastrukturvermögen ,54 Bauten auf fremdem Grund und Boden 602,44 Kunstgegenstände, Kulturdenkmäler 3,00 Geleistete Anzahlungen, Anlagen im Bau ,63 Finanzvermögen 3.509,99 Ausleihungen 1.693,88 Öffentlich-rechtliche Forderungen 1.816,11 Bilanzsumme Aktiva , Passiva Die Passivseite der Bilanz repräsentiert die Mittelherkunft. Sie weist das Reinvermögen, die Sonderposten, die Geldschulden, die Verbindlichkeiten, sowie die Rückstellungen der Gemeinde Stadensen aus. Netto-Position ,80 Basis-Reinvermögen ,64 Soll-Fehlbetrag aus kameralem Abschluss (Minusbetrag) ,82 Sonderposten ,16 Investitionszuweisungen und -zuschüsse ,21 Beiträge und ähnliche Entgelte ,44 Erhaltene Anzahlungen auf Sonderposten ,51 Schulden ,13 Geldschulden ,08 Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften ,92 Verbindlichkeiten aus Lieferungen und Leistungen 4.069,13 Transferverbindlichkeiten 9.269,00 Rückstellungen ,00 Bilanzsumme Passiva ,93 5. Wesentliche Aussagen zur Eröffnungsbilanz Die Eröffnungsbilanz der Gemeinde Stadensen hat zum ein Bilanzvolumen von ,94. Der Aufbau der Eröffnungsbilanz basiert auf den Vorgaben des 96 NGO und des 54 GemHKVO, sowie der aufgrund Art. 6 Abs. 8 S. 3 5 GemHausRNeuOG geltenden Sonderregelungen. Die geprüften Unterlagen entsprachen diesen Vorschriften. Die Bilanz wurde in Kontoform aufgestellt und die Anlagen zum Anhang entsprachen den Anforderungen des 56 GemHKVO.

6 Landkreis Uelzen RPA Seite 6 von 11 Prüfungsbericht Eröffnungsbilanz Gemeinde Stadensen zum Ergänzungen zur Bilanz und den Erläuterungen im Anhang sind, soweit erforderlich, in diesem Prüfbericht dargestellt. Die Bewertung des beweglichen und des Infrastrukturvermögens ist in der Eröffnungsbilanz von übergeordneter Bedeutung, da diesem der überwiegende Anteil des kommunalen Vermögens zuzurechnen sind. Die Bewertung erfolgt im Grundsatz zu Herstellungs- und Anschaffungswerten vermindert um die darauf basierenden Abschreibungen ( 96 Abs. 4 NGO). Kann der Anschaffungs- und Herstellungswert nicht mit vertretbarem Aufwand ermittelt werden, so gilt der auf den Anschaffungs- oder Herstellungszeitpunkt rückindizierte Zeitwert am Stichtag der ersten Eröffnungsbilanz als Anschaffungs- oder Herstellungswert Die Ermittlung der rückindizierten Zeitwerte erfolgt nach dem Sachwertverfahren. 6. Aktiva: Feststellungen zu den einzelnen Positionen 6.1 Sachvermögen Die Sachanlagen stehen der Gemeinde dauerhaft zur Verfügung und stellen den wesentlichen Teil des Anlagevermögens dar. Aus dem Bereich des Sachvermögens wurden im Rahmen der Prüfung der Eröffnungsbilanz die bebauten bzw. unbebauten Grundstücke und das Infrastrukturvermögen einer ausführlichen Betrachtung unterzogen. Die Wertermittlung für bebaute Grundstücke geht immer von einer getrennten Wertermittlung für die Bauten und dem zugehörigen Grund und Boden aus. Das Sachvermögen hat einen Bilanzwert von , Unbebaute Grundstücke und grundstücksgleiche Rechte Der Gesamtwert aller unbebauten Grundstücke belief sich auf ,94. Die Bewertung von unbebauten Grundstücken erfolgte nach den geltenden Bewertungsvorschriften. Den überwiegenden Anteil an diesem Bilanzwert macht das Baugebiet Merzerfeld in Stadensen aus. Hier wurde im Jahr 2001 Ackerland zu einem Preis von 13 /m² erworben. Der Kaufpreis wird jedoch erst nach und nach an den Verkäufer der Ackergrundstücke weitergeleitet, wenn Grundstücke an Bauinteressenten weiterverkauft wurden. Daher kann die Gemeinde diese Kaufpreise zukünftig nicht selbst vereinnahmen, sondern muss sie in voller Höhe durchleiten. Der Gesamtwert der Baugrundstücke ( ) ist daher ebenfalls unter den Rückstellungen ( 95 Abs. 2 NGO) auf der Passivseite ausgewiesen (s ), um darzustellen, dass die Gemeinde eine Verbindlichkeit gegenüber dem Verkäufer der Ackergrundstücke hat, deren Fälligkeit aber noch ungewiss ist Bebaute Grundstücke und grundstücksgleiche Rechte Zu den bebauten Grundstücken zählen alle Grundstücke, die mit Gebäuden bebaut sind. Der Gesamtwert dieser Bilanzposition beträgt ,39. Bei der stichprobenweisen Auswertung des Automatischen Liegenschaftskatasters (ALKIS) und dem Abgleich mit den bilanzierten Flurstücken ist festzustellen, dass Grundstücksflächen und werte nachvollziehbar sind und eine Vollprüfung daher entbehrlich war. Die Erfassungsunterlagen waren detailliert zusammengestellt, wodurch die Prüfungsarbeiten erleichtert wurden. Beim Gebäude des Jugendzentrums, das bei dieser Bilanzposition den wesentlichstem Betrag darstellt (54.320,64 ) ist festzustellen, dass dieses auf dem Grundstück der Samtgemeinde errichtet wurde, sich somit auf einem Grundstück befindet, das nicht der Gemeinde zuzurechnen ist. Nach den Zuordnungsvorschriften zum Kontenrahmen in Niedersachsen sind solche Bauten gesondert unter der Bilanzposition Bauten auf fremdem Grund und Boden (s. Ziff ) auszuweisen.

.")

7 Landkreis Uelzen RPA Seite 7 von 11 Prüfungsbericht Eröffnungsbilanz Gemeinde Stadensen zum Da die fehlerhafte Zuordnung hinsichtlich der Bilanzsumme und des damit verbundenen Reinvermögens keine Auswirkungen hat, wurde vereinbart, dass diese Korrekturen in den folgenden Jahresabschlüssen vorgenommen werden. Seitens der Gemeinde ist hierzu noch ein Zeitrahmen zu benennen Infrastrukturvermögen Die baulichen Anlagen des Infrastrukturvermögens umfassen generell Aufbauten wie Straßenkörper, sonstige Verkehrs-, Versorgungs- und Entsorgungseinrichtungen. Der Bilanzwert von ,54 stellt bei der Gemeinde Stadensen rd. 88% des Gesamtvermögens dar. Anhand der für die Samtgemeinde Wrestedt festgelegten Vermögensbewertungsregeln für Brücken, Regenwasserkanäle und Straßenaufbauten konnten die jeweiligen Bilanzwerte nachvollzogen werden. Erforderliche Umbuchungen von Baustraßen (s ) und Regenwasserkanälen in Kreisstraßen, welche beim Landkreis zu bilanzieren waren, wurden vorgenommen Bauten auf fremdem Grund und Boden Unter dieser Bilanzposition sind alle baulichen Anlagen zu erfassen, die sich auf fremdem Grund und Boden befinden. Zu den baulichen Anlagen zählen neben den Gebäuden auch technische Betriebsvorrichtungen (Trafo- und Pumpstationen). Kennzeichnend ist bei diesen Aufbauten, dass die Nutzung des fremden Grund und Bodens nicht durch grundbuchliche Sicherung, sondern durch privatrechtlichen Vertrag geregelt wird. Die vertragliche Nutzungsdauer entspricht in diesen Fällen regelmäßig auch der Abschreibungsdauer, die somit von der Nutungsdauer nach der Abschreibungstabelle für die Niedersächsischen Kommunalverwaltungen abweichen kann. Der bisher bilanzierte Wert von 602,44 ist nicht vollständig, da hier nur das Buswartehaus in der Lindenallee bilanziert wurde. Ob neben dem Jugendzentrum weitere Bauten auf fremdem Grund und Boden stehen, ist von der Gemeinde zu prüfen und bei den Korrekturbuchungen zu berücksichtigen (s ). Es ist festzustellen, dass für die unter genannten bauliche Anlage bisher keine vertragliche Regelung zur Nutzung fremden Grund und Bodens getroffen wurde. Hier wäre zu überlegen, ob solche noch abgeschlossen werden, da ansonsten die Regelungen nach 94, 946 BGB gelten und die Grundeigentümer auch Eigentümer der Bauten werden. Falls dabei die vertragliche Nutzungsdauer von der bisher festgelegten unterscheiden, wäre eine Anpassung in der Anlagenbuchhaltung vorzunehmen Kunstgegenstände, Kulturdenkmäler Unter dieser Bilanzposition wurden drei Ehrenmäler in der Gemeinde bilanziert, die aber aufgrund der Nutzungsdauer als abgeschrieben gelten und nur mit dem jeweiligen Erinnerungswert aufgenommen wurden Maschinen und technische Anlagen, Fahrzeuge, Betriebs- und Geschäftsausstattung Die Aufnahme beweglichen Vermögens auf den Sportanlagen und Spielplätzen in der Gemeinde am hat ergeben, dass die dort vorhandenen Gegenstände offenkundig die betriebsgewöhnliche Abschreibungsdauer überschritten haben. Daher wurde auf die Bilanzierung verzichtet. Hinweise auf das Vorhandensein von Maschinen, technischen Anlagen, Fahrzeugen und Büro- und Geschäftsausstattung, welche einen Anschaffungs- und Herstellungswert von über haben, waren nicht gegeben. Daher konnte aufgrund der Wertgrenze gem. 60 Abs. 2 GemHKVO auf die Bilanzierung von Betriebs- und Geschäftsausstattung verzichtet werden.

8 Landkreis Uelzen RPA Seite 8 von 11 Prüfungsbericht Eröffnungsbilanz Gemeinde Stadensen zum Geleistete Anzahlungen, Anlagen im Bau In der Bilanzposition Geleistete Anzahlungen und Anlagen im Bau werden alle Zahlungen für Vermögenswerte aktiviert, die unfertige Anlagen bzw. Gebäude betreffen. Die hier bilanzierten Beträge ( ,63 ) umfassen im Wesentlichen Baustraßen in den Orten Stadensen und Nettelkamp (z.b. Merzerfeld, Am Rennberg), sowie die Planungskosten für den Bürgerpfad. Nach Fertigstellung dieser Maßnahmen werden die Anlagen im Bau aufgelöst, ins Anlagevermögen umgebucht und planmäßig im Rahmen der regelmäßigen Nutzungsdauer abgeschrieben. 6.2 Finanzvermögen Das Finanzvermögen der Gemeinde beträgt zum Bilanzstichtag 3.509,99. Die Erläuterungen hierzu können dem Anhang zur Eröffnungsbilanz entnommen werden Ausleihungen Hier wurden die Anteile an der GWK, Geschäftsanteile bei der Volksbank Uelzen-Salzwedel bilanziert. Hinweise auf weitere Ausleihungen sind nicht ersichtlich Öffentlich-rechtliche Forderungen Unter dieser Position wurden alle zum werthaltigen Kasseneinnahmereste aus dem letzten kameralen Jahresabschluss bilanziert. Im Hinblick auf das Vorsichtsprinzip bei der Bilanzierung von Forderungen sind hier grds. zum Jahresende Einzel- oder Pauschalwertberichtungen vorzunehmen. Diese sind im Übergang von der Kameralistik auf die Doppik unterblieben, da das Forderungsmanagement unterjährig stattfindet. Aufgrund des geringen Bilanzwertes und der Tatsache, dass die Forderungen nahezu vollständig in 2011 ausgeglichen wurden, ist dieses Verfahren hier zulässig. 6.3 Liquide Mittel Zu den liquiden Mitteln zählen insbesondere die Guthaben bei Kreditinstituten. Der Stand der liquiden Mittel belief sich zum Bilanzstichtag auf 0,00. Zum Jahresabschluss 2010 hatte die Gemeinde einen Kassenfehlbetrag an Zahlungsmitteln in Höhe von ,04 aus dem Abschluss der ehemaligen kameralen Verwaltungs- und Vermögenshaushalte. Dieser Betrag wird unter den kurzfristigen Liquiditätskrediten Ziff auf der Passivseite ausgewiesen. 6.4 Aktive Rechnungsabgrenzung Bei aktiven Rechnungsabgrenzungsposten handelt es sich um Auszahlungen für Aufwendungen, die bereits vor dem Bilanzstichtag bezahlt wurden, jedoch erst nach dem Bilanzstichtag anfallen und somit einer anderen Periode zuzurechnen sind. Bei der Gemeinde wurden keine aktiven Rechnungsabgrenzungsposten gebildet. Eine Sichtung der Kassenbelege aus 2011 hat ergeben, dass lediglich 3 kleine Versicherungsbeiträge hätten eingebucht werden können, weil die Versicherungsbeiträge immer zum des Jahres fällig werden. Diese Beträge sind aber unwesentlich und wiederkehrend. Daher ist, auch im Hinblick auf die Anwendung der Dienstanweisung für das Kassenwesen bei der Samtgemeinde Aue, eine Buchung dieser Beträge entbehrlich.

umfassen im Wesentlichen Baustraßen in den Orten Stadensen und Nettelkamp (z.b. Merzerfeld, Am Rennberg), sowie die Planungskosten für den Bürgerpfad.")

9 Landkreis Uelzen RPA Seite 9 von 11 Prüfungsbericht Eröffnungsbilanz Gemeinde Stadensen zum Passiva: Feststellungen zu den einzelnen Positionen 7.1 Nettoposition Zur Nettoposition sind nach 54 Abs. 4 GemHKVO die Bilanzposten Basis-Reinvermögen, Rücklagen, Jahresergebnis und Sonderposten zusammenzufassen Basis-Reinvermögen Das Basis-Reinvermögen ( ,64 ) setzt sich zusammen aus dem (echten) Reinvermögen und den noch nicht abgedeckten Sollfehlbeträgen des Verwaltungshaushaltes des letzten kameralen Abschlusses. Das Reinvermögen ( ,46 ) ergibt sich aus der Differenz von Vermögen und Schulden. Die nicht abgedeckten Sollfehlbeträge des Verwaltungshaushaltes ( ,82 ) waren zutreffend als Minusbetrag im Basis-Reinvermögen, gemindert um die Auflösung der allgemeinen Rücklage, ausgewiesen Sonderposten Bei der Gemeinde Stadensen wurden Sonderposten im Gesamtwert von ,16 ausgewiesen. Die Beträge der empfangenen Investitionszuweisungen und zuschüsse, sowie der erhaltenen Erschließungsbeiträge für konkrete Vermögensgegenstände (vorwiegend für Gemeindestraßen, zudem auch für das Jugendzentrum und Regenwasserkanäle) und wurden über vorhandene Zuschussbescheide und Beitragsabrechnungen als Sonderposten korrekt unter Berücksichtigung der in Anspruch genommenen Nutzungsdauer bewertet und ausgewiesen. Die erhaltenen Anzahlungen auf Sonderposten betreffen die unter Ziff genannten Anlagen im Bau (Bürgerpfad, Baustraßen) und werden nach Fertigstellung analog zu der Abschreibung der Anlagegüter ertragswirksam über die selbe Nutzungsdauer aufgelöst. 7.2 Schulden Die Bilanzposition Schulden umfasst alle Geldschulden, Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften, Verbindlichkeiten aus Lieferungen und Leistungen, Transferverbindlichkeiten sowie auch sonstigen Verbindlichkeiten der Gemeinde Stadensen. Aus der Schuldenübersicht zur Eröffnungsbilanz kann die Restlaufzeit der finanziellen Verpflichtungen der Gemeinde entnommen werden Geldschulden Bei der Gemeinde Stadensen sind Investitionskredite in Höhe von ,04 bilanziert. Diese haben jeweils eine Restlaufzeit von über 5 Jahren. Der Betrag entspricht der Schuldenübersicht des letzten kameralen Jahresabschlusses Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften Unter Verweis auf den Prüfbericht für das Haushaltsjahr 2010 muss die Gemeinde Stadensen (zusammen mit der Gemeinde Wrestedt) anteilig ein Darlehen, welches das DRK Uelzen für die Finanzierung der Baukosten der Kinderkrippe in Wrestedt aufgenommen hat, tilgen. Es handelt sich hierbei um ein kreditähnliches Rechtsgeschäft, welches der Aufnahme von Krediten gleichkommt. Die Höhe des Darlehens beim DRK beträgt zum Bilanzstichtag ,92. Ein entsprechender Zins- und Tilgungsplan liegt vor.

ergibt sich aus der Differenz von Vermögen und Schulden. Die nicht abgedeckten Sollfehlbeträge des Verwaltungshaushaltes (242.")

10 Landkreis Uelzen RPA Seite 10 von 11 Prüfungsbericht Eröffnungsbilanz Gemeinde Stadensen zum Verbindlichkeiten aus Lieferungen und Leistungen Verbindlichkeiten aus Lieferungen und Leistungen waren zum Bilanzstichtag in Höhe von 4.069,13 erfasst und umfassen insbesondere eine Erstattung an das Land für den überzahlten Gemeindeanteil an der Einkommensteuer Transferverbindlichkeiten Die Transferverbindlichkeiten in Höhe von sind Nachzahlungen für die Gewerbesteuerumlage 2010 an das Land. Der Beitragsbescheid liegt vor. 7.3 Rückstellungen Rückstellungen für unterlassene Instandhaltung Bei der Erstellung der ersten Eröffnungsbilanz kann auf die Bildung von Rückstellungen für unterlassene Instandhaltung verzichtet werden. Hiervon hat die Gemeinde Stadensen Gebrauch gemacht. Eventuell vorhandener Instandhaltungsstau ist im Bewertungsverfahren zur Wertermittlung (Sachwertverfahren) bei den Sachanlagen berücksichtigt worden Andere Rückstellungen Unter der Bilanzposition Andere Rückstellungen wurde ein Betrag in Höhe von ausgewiesen. Dieser Betrag setzt sich aus den Rückstellungen für die Verpflichtungen beim Verkauf der Baugrundstücke Merzerfeld (s. Ziff ) und den Gebühren für die Prüfung der Eröffnungsbilanz zusammen. 8. Feststellungen zum Anhang Die erste Eröffnungsbilanz ist gemäß Art. 6 Abs. 8 des GemHausRNeuOG in einem Anhang zu erläutern. Der Anhang soll durch Angaben dazu beitragen, dass mit der Eröffnungsbilanz ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird ( 60 Abs. 1 i.v.m. 55 Abs. 1 GemHKVO). Im Anhang werden diejenigen Angaben aufgenommen, die zu den einzelnen Posten der Bilanz zum Verständnis sachverständiger Dritter notwendig oder vorgeschrieben sind. Die Prüfung des Anhanges bezog sich im Wesentlichen auf die Einhaltung der 55 und 56 GemHK- VO. Im Anhang werden für die Eröffnungsbilanz insbesondere angegeben oder erläutert, - die angewandten Bilanzierungs- und Bewertungsmethoden und deren Abweichungen mit Begründungen - Haftungsverhältnisse, die auch anzugeben sind, wenn ihnen gleichwertige Rückgriffsforderungen gegenüberstehen, - Sachverhalte, aus denen sich finanzielle Verpflichtungen ergeben können (wie z.b. Bürgschaften, Gewährleistungen), - noch nicht abgedeckte Fehlbeträge, die nach den einzelnen Jahren getrennt anzugeben sind. Alle Anlagen zum Anhang (Anlagen-, Forderungs- und Schuldenübersichten) waren nach den vorgeschriebenen Mustern vorhanden. Die erforderlichen Aussagen des Anhangs waren teilweise knapp gehalten. Dem mit dem Anhang beabsichtigten Zweck, die Eröffnungsbilanz zu erläutern, wurde dennoch in ausreichendem Maß nachgekommen.

11 Landkreis Uelzen RPA Seite 11 von 11 Prüfungsbericht Eröffnungsbilanz Gemeinde Stadensen zum Bestätigungsvermerk Das Rechnungsprüfungsamt hat die Eröffnungsbilanz der Gemeinde Stadensen zum in der Zeit vom bis mit Unterbrechungen geprüft. Zur Prüfung lag die Eröffnungsbilanz mit dem Anhang vor. Im Rahmen der Prüfung wurden die Nachweise für die Angaben in der Eröffnungsbilanz überwiegend auf der Basis umfangreicher Stichproben und insbesondere durch Abgleich mit dem Grundbuch und den vorliegenden Zuschuss- und Beitragsbescheiden beurteilt. Die Prüfung umfasste ebenso die Beurteilung der angewandten Bilanzierungs-, Bewertungs- und Gliederungsgrundsätze. Die Eröffnungsbilanz und der Anhang entsprachen den gesetzlichen Vorschriften, soweit dieser Bericht keine Einschränkungen enthält. Sie vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögensund Schuldenlage der Gemeinde. Die erste Eröffnungsbilanz ist nach Art. 6 Abs. 8 S. 1,2 GemHausRNeuOG und 101 Abs. 1 NGO nach erfolgter Prüfung durch das RPA mit einer Stellungnahme des Bürgermeisters dem Gemeinderat zur Beratung und Beschlussfassung vorzulegen. Anschließend ist die beschlossene Eröffnungsbilanz mit den zugehörigen Beschlüssen der Kommunalaufsichtsbehörde vorzulegen. Uelzen, den gez. Horn gez. Denecke (Horn, Leiter RPA) (Denecke, Prüfer) Abkürzungsverzeichnis BGB Bürgerliches Gesetzbuch GemHausRNeuOG Gesetz zur Neuordnung des Gemeindehaushaltsrechts und zur Änderung gemeindewirtschaftlicher Vorschriften GemHKVO Verordnung über die Aufstellung und Ausführung des Haushaltsplans sowie die Abwicklung der Kassengeschäfte der Gemeinden auf der Grundlage der kommunalen Doppik (Gemeindehaushalts- und -kassenverordnung) NGO Niedersächsische Gemeindeordnung NKomVG Niedersächsisches Kommunalverfassungsgesetz

12

13

14

15

16

17

18

19

20

21

22

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Seminarreihe Jahresabschluss: Beseitigung des Erstellungsstaus und Strategien zur Wiedergewinnung der Gesetzmäßigkeit

K D M I in Produkt der Schüllermann Consulting GmbH Seminarreihe Jahresabschluss: Beseitigung des rstellungsstaus und Strategien zur Wiedergewinnung der Gesetzmäßigkeit Seminarnummer: NI-15-006 (Anmeldeformular

K D M I in Produkt der Schüllermann Consulting GmbH Seminarreihe Jahresabschluss: Beseitigung des rstellungsstaus und Strategien zur Wiedergewinnung der Gesetzmäßigkeit Seminarnummer: NI-15-006 (Anmeldeformular

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Rechnungsprüfungsamt des Kreises Düren Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Kreis Düren Rechnungsprüfungsamt Bismarckstraße 16, 52351

Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Rechnungsprüfungsamt des Kreises Düren Rechnungsprüfung im Neuen Kommunalen Finanzmanagement Kreis Düren Rechnungsprüfungsamt Bismarckstraße 16, 52351

Eröffnungs- bilanz zum 01.01.2010

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

Eröffnungsbilanz zum 01.01.2010 Aktiva Eröffnungsbilanz der Gemeinde Weyhe zum 01.01.2010 Passiva - Euro - - Euro - 1. Immaterielles Vermögen 314.045,24 1. Nettoposition 141.402.457,67 1.1 Konzessionen

- ANSICHTSEXEMPLAR - - Dieser Jahresabschluss ist ausschließlich in Papierform maßgeblich - PIER Tempo Zeitarbeit GmbH Hamburg

PIER Tempo Zeitarbeit GmbH Hamburg Jahresabschluss zum 31. Dezember 2012 - ANSICHTSEXEMPLAR - Ausfertigung von I Anlagen 1 JAHRESABSCHLUSS 1.1 Bilanz zum 31. Dezember 2012 1.2 Gewinn- und Verlustrechnung

PIER Tempo Zeitarbeit GmbH Hamburg Jahresabschluss zum 31. Dezember 2012 - ANSICHTSEXEMPLAR - Ausfertigung von I Anlagen 1 JAHRESABSCHLUSS 1.1 Bilanz zum 31. Dezember 2012 1.2 Gewinn- und Verlustrechnung

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

Überleitung von der Kameralistik zur Doppik

Überleitung von der Kameralistik zur Doppik Arbeitskreise 2010: Oktober 2010 Sonderarbeitskreis Landkreise: Juni 2010 Arbeitskreise 2009: November 2009 Stand: 28.10.2010 Inhalt Rechtliche Regelungen 14

Überleitung von der Kameralistik zur Doppik Arbeitskreise 2010: Oktober 2010 Sonderarbeitskreis Landkreise: Juni 2010 Arbeitskreise 2009: November 2009 Stand: 28.10.2010 Inhalt Rechtliche Regelungen 14

Stadtwerke Bad Harzburg GmbH

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

Stadtwerke Bad Harzburg GmbH Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG für das Geschäftsjahr 2012 Tätigkeitsabschlüsse für Tätigkeiten nach 6 b Abs. 3 S. 1 EnWG (Strommetz) A k t i

Prüfungsbericht über die Prüfung des Jahresabschlusses 2013

Stadt Bad Münstereifel - Rechnungsprüfungsausschuss - Prüfungsbericht über die Prüfung des Jahresabschlusses 2013 Inhaltsverzeichnis 1. Vorbemerkungen... 3 1.1. Prüfungsauftrag, -umfang und -ziel... 3

Stadt Bad Münstereifel - Rechnungsprüfungsausschuss - Prüfungsbericht über die Prüfung des Jahresabschlusses 2013 Inhaltsverzeichnis 1. Vorbemerkungen... 3 1.1. Prüfungsauftrag, -umfang und -ziel... 3

1 Einleitung. Kleine Kapitalgesellschaften sind solche, die zwei der folgenden drei Merkmale nicht über

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Testatsexemplar Jahresabschluss zum 31. Dezember 2014

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

ERÖFFNUNGSBILANZ 01.01.2009

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

Jahresabschluss. für das. Geschäftsjahr. 1. Bilanz. 2. Gewinn- und Verlustrechnung. 3. Anhang

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Jahresabschluss für das 2010 (Genossenschaften) 1. Bilanz 2. Gewinn- und Verlustrechnung 3. Anhang der Heimat-Siedlungsbau "Grünes Herz" eg Von-der-Goltz-Allee 45, 24113 Kiel Bilanz zum 31.12.2010 Aktivseite

Jahresabschluss 31.12.2010

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Inventarisierung und Bewertung der Sonderposten für Sachinvestition

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013 ECKODOMO eg Bürgermeister-Jahn-Weg 18 24340 Eckernförde 1 BILANZ ZUM 31.12.2013 Aktivseite Vorjahr ANLAGEVERMÖGEN Wohnbauten 1.429.683,72 1.460.374,60 Betriebs-

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013 ECKODOMO eg Bürgermeister-Jahn-Weg 18 24340 Eckernförde 1 BILANZ ZUM 31.12.2013 Aktivseite Vorjahr ANLAGEVERMÖGEN Wohnbauten 1.429.683,72 1.460.374,60 Betriebs-

Jahresrechnung zum 31. Dezember 2014

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

S T R A T E C NewGen GmbH. 75217 Birkenfeld. Jahresabschluss. zum

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Amtliches Bekanntmachungsblatt der Gemeinde Nottuln

Amtliches Bekanntmachungsblatt der Gemeinde Nottuln Erscheint in der Regel einmal monatlich. Bezugspreis jährlich 30 bei Bezug durch die Post. Einzelne Exemplare sind gegen eine Gebühr von 50 Cent im Rathaus

Amtliches Bekanntmachungsblatt der Gemeinde Nottuln Erscheint in der Regel einmal monatlich. Bezugspreis jährlich 30 bei Bezug durch die Post. Einzelne Exemplare sind gegen eine Gebühr von 50 Cent im Rathaus

AMTSBLATT Gemeinsames Amtsblatt für die Region Hannover und die Landeshauptstadt Hannover

AMTSBLATT Gemeinsames Amtsblatt für die Region Hannover und die Landeshauptstadt Hannover Jahrgang 2013 hannover, 18. juli 2013 nr. 26 Inhalt Seite A) Satzungen, Verordnungen und Bekanntmachungen Der Region

AMTSBLATT Gemeinsames Amtsblatt für die Region Hannover und die Landeshauptstadt Hannover Jahrgang 2013 hannover, 18. juli 2013 nr. 26 Inhalt Seite A) Satzungen, Verordnungen und Bekanntmachungen Der Region

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Bilanz (Muster 15): Bilanz der Gemeinde. Passiva

: Bilanz der Gemeinde. Passiva") Anlage 15 Bilanz (Muster 15): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1 Reinvermögen

Anlage 15 Bilanz (Muster 15): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1 Reinvermögen

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

MS "Arkona" GmbH & Co. KG i. L. Rostock. Jahresabschluss 31. Dezember 2004. - Testatsexemplar -

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

KWG Kommunale Wohnen AG, Berlin

Berlin, den 14. April 2016-5779/B - KWG Kommunale Wohnen AG, Berlin Bericht über die Prüfung der Angemessenheit des im Beherrschungs-und Gewinnabführungsvertrag festgesetzten Ausgleichsanspruchs nach 304

Berlin, den 14. April 2016-5779/B - KWG Kommunale Wohnen AG, Berlin Bericht über die Prüfung der Angemessenheit des im Beherrschungs-und Gewinnabführungsvertrag festgesetzten Ausgleichsanspruchs nach 304

Bundesanzeiger Herausgegeben vom Bundesministerium der Justiz

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Haushaltssatzung. der Stadt Oderberg für das Haushaltsjahr 2012

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Haushaltssatzung der Stadt Oderberg für das Haushaltsjahr 2012 Aufgrund des 67 der Kommunalverfassung des Landes Brandenburg wird nach Beschluss-Nr. OD-24/2012 der Stadtverordnetenversammlung Oderberg

Arbeitshilfe für die Kassenprüfung

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

(beschlossen in der Sitzung des Fachsenats für Unternehmensrecht und Revision am 1. Dezember 2010 als Fachgutachten KFS/VU 2) Inhaltsverzeichnis

Inhaltsverzeichnis") Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

Fachgutachten des Fachsenats für Unternehmensrecht und Revision der Kammer der Wirtschaftstreuhänder über Grundsätze ordnungsmäßiger Berichterstattung bei Abschlussprüfungen von Versicherungsunternehmen

am 23.10.2013 TOP Ö 143

Beschlussvorlage für die Sitzung des Gemeinderates der Stadt Stadt Amt/Sachbearbeiter Hauptamt / Herr Eszterle Betreff: Kinderkrippe Tausendfüßler UG AZ.: 465.051 Anlagen Anl. 1: Darlehensangebot Anl.

Beschlussvorlage für die Sitzung des Gemeinderates der Stadt Stadt Amt/Sachbearbeiter Hauptamt / Herr Eszterle Betreff: Kinderkrippe Tausendfüßler UG AZ.: 465.051 Anlagen Anl. 1: Darlehensangebot Anl.

Die richtige Abschreibung nach Steuerrecht

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Feststellungsvermerk

Jahresabschluss 2013 Feststellungsvermerk Die Vollständigkeit und Richtigkeit des Jahresabschlusses des Landkreises Hameln- Pyrmont für das Haushaltsjahr 2013 wird hiermit gemäß 129 Abs. 1 S. 2 Nieders.

Jahresabschluss 2013 Feststellungsvermerk Die Vollständigkeit und Richtigkeit des Jahresabschlusses des Landkreises Hameln- Pyrmont für das Haushaltsjahr 2013 wird hiermit gemäß 129 Abs. 1 S. 2 Nieders.

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Solar Application GmbH, Freiburg im Breisgau. Bilanz zum 31. Dezember 2013

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

Liechtensteinisches Landesgesetzblatt

Liechtensteinisches Landesgesetzblatt 952.11 Jahrgang 2015 Nr. 250 ausgegeben am 25. September 2015 Verordnung vom 22. September 2015 über die Abänderung der Sorgfaltspflichtverordnung Aufgrund von Art.

Liechtensteinisches Landesgesetzblatt 952.11 Jahrgang 2015 Nr. 250 ausgegeben am 25. September 2015 Verordnung vom 22. September 2015 über die Abänderung der Sorgfaltspflichtverordnung Aufgrund von Art.

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

B E R I C H T. über die Prüfung. des Jahresabschlusses zum 31. Dezember 2004. der. Gildeverlag GmbH. Hamburg

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2004 der Gildeverlag GmbH Hamburg INHALTSVERZEICHNIS Textziffer Seite A. Prüfungsauftrag 1-2 1 B. Grundsätzliche Feststellungen 3-5

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2004 der Gildeverlag GmbH Hamburg INHALTSVERZEICHNIS Textziffer Seite A. Prüfungsauftrag 1-2 1 B. Grundsätzliche Feststellungen 3-5

Öffentliche Bekanntmachung

Öffentliche Bekanntmachung Der Rechtssichtsbehörde der Stadt Radeberg, dem Landratsamt Bautzen, wurde am 28.02.2013 gemäß 76 Abs. 2 SächsGemO der vom Stadtrat am 27.02.2013 gefasste Beschluss zur Feststellung

Öffentliche Bekanntmachung Der Rechtssichtsbehörde der Stadt Radeberg, dem Landratsamt Bautzen, wurde am 28.02.2013 gemäß 76 Abs. 2 SächsGemO der vom Stadtrat am 27.02.2013 gefasste Beschluss zur Feststellung

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

Richtlinien zur Erstellung des Reichsmarkabschlusses und der Umstellungsrechnung der Bausparkassen (RBK)

") Richtlinien zur Erstellung des Reichsmarkabschlusses und der Umstellungsrechnung der Bausparkassen (RBK) RBK Ausfertigungsdatum: 25.11.1949 Vollzitat: "Richtlinien zur Erstellung des Reichsmarkabschlusses

Richtlinien zur Erstellung des Reichsmarkabschlusses und der Umstellungsrechnung der Bausparkassen (RBK) RBK Ausfertigungsdatum: 25.11.1949 Vollzitat: "Richtlinien zur Erstellung des Reichsmarkabschlusses

Pensionskasse der Burkhalter Gruppe Zürich. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2013 bis zum 31. Dezember 2013 Bilanz A K T I V A P A S S I V A 31.12.2013 Vorjahr 31.12.2013 Vorjahr EUR

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

PRÜFUNG DES JAHRESABSCHLUSSES

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

schnell und portofrei erhältlich bei

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

Brücken die Bewertung von Infrastrukturvermögen

Brücken die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei den meisten Kommunen eine der wertmäßig größten Bilanzpositionen dar. Nach 46 III b, cc) Gemeindehaushaltsverordnung

Brücken die Bewertung von Infrastrukturvermögen Das Infrastrukturvermögen stellt bei den meisten Kommunen eine der wertmäßig größten Bilanzpositionen dar. Nach 46 III b, cc) Gemeindehaushaltsverordnung

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

2. Nachtragshaushaltssatzung der Stadt Bingen am Rhein für das Jahr 2014 vom 16. Dezember 2014 Der Stadtrat hat aufgrund des 98 der Gemeindeordnung für Rheinland Pfalz in der Fassung vom 31. Januar 1994

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

1. Bundesprogramm und Programteil Komplementärfinanzierung

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

1 Grundsätze, Wirtschaftlichkeit und Sparsamkeit

Finanzordnung der Schützengilde Gärtringen 1985 e.v. (beschlossen in der ordentlichen Hauptversammlung am 23.03.2013) Inhalt: 1 Grundsätze, Wirtschaftlichkeit und Sparsamkeit 2 Haushaltsplan 3 Jahresabschluss

Finanzordnung der Schützengilde Gärtringen 1985 e.v. (beschlossen in der ordentlichen Hauptversammlung am 23.03.2013) Inhalt: 1 Grundsätze, Wirtschaftlichkeit und Sparsamkeit 2 Haushaltsplan 3 Jahresabschluss

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Bilanz (Muster 13): Bilanz der Gemeinde. Passiva

: Bilanz der Gemeinde. Passiva") Anlage 13 Bilanz (Muster 13): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 2. Sachvermögen 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1

Anlage 13 Bilanz (Muster 13): A. Bilanz ohne Vermögenstrennung Bilanz der Gemeinde 2. Sachvermögen 1. Immaterielles Vermögen 1) 1. Nettoposition 1.1 Konzessionen 1.1 Basis-Reinvermögen 1.2 Lizenzen 1.1.1

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

6 Informationsermittlung und Gefährdungsbeurteilung

Verordnung zum Schutz vor Gefahrstoffen TK Lexikon Arbeitsrecht 6 Informationsermittlung und Gefährdungsbeurteilung HI2516431 (1) 1 Im Rahmen einer Gefährdungsbeurteilung als Bestandteil der Beurteilung

Verordnung zum Schutz vor Gefahrstoffen TK Lexikon Arbeitsrecht 6 Informationsermittlung und Gefährdungsbeurteilung HI2516431 (1) 1 Im Rahmen einer Gefährdungsbeurteilung als Bestandteil der Beurteilung

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN Sehr geehrte Damen und Herren, das Amtsgericht Mönchengladbach hat heute, am 28.11.2013 das Insolvenzverfahren über das Vermögen der Glauch Reisen

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN Sehr geehrte Damen und Herren, das Amtsgericht Mönchengladbach hat heute, am 28.11.2013 das Insolvenzverfahren über das Vermögen der Glauch Reisen

33 - Leistungsvoraussetzungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

Zur Veröffentlichung freigegebener Prüfbericht

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

Prüfung Rechnungsprüfungsamt Beratung Prävention zu Drs. Nr. 98/15 Zur Veröffentlichung freigegebener Prüfbericht Der Kreistag des Kreises Düren hat mit Beschluss vom 24.06.2015 (Drs. Nr. 241/15, TOP 29)

Brandenburgisches Oberlandesgericht. Beschluss

9 UF 248/04 Brandenburgisches Oberlandesgericht 32 F 285/2003Amtsgericht Senftenberg Brandenburgisches Oberlandesgericht Beschluss In der Familiensache L... S..., Antragstellers, - Prozeßbevollmächtigte:

9 UF 248/04 Brandenburgisches Oberlandesgericht 32 F 285/2003Amtsgericht Senftenberg Brandenburgisches Oberlandesgericht Beschluss In der Familiensache L... S..., Antragstellers, - Prozeßbevollmächtigte:

Kann K von V die Übertragung des Eigentums am Grundstück verlangen?

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Stellungnahme der Verwaltung zur. Prüfung der Jahresrechnung des. für die Stadt Quedlinburg des

Stellungnahme der Verwaltung zur Prüfung der Jahresrechnung des Rechnungsprüfungsamtes für die Stadt Quedlinburg des Haushaltsjahres 2009 Quedlinburg, den 11. 11. 2010 Bericht besteht aus 5 Seiten. Dr.

Stellungnahme der Verwaltung zur Prüfung der Jahresrechnung des Rechnungsprüfungsamtes für die Stadt Quedlinburg des Haushaltsjahres 2009 Quedlinburg, den 11. 11. 2010 Bericht besteht aus 5 Seiten. Dr.

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Dipl.-Ing. Herbert Schmolke, VdS Schadenverhütung

1. Problembeschreibung a) Ein Elektromonteur versetzt in einer überwachungsbedürftigen Anlage eine Leuchte von A nach B. b) Ein Elektromonteur verlegt eine zusätzliche Steckdose in einer überwachungsbedürftigen

1. Problembeschreibung a) Ein Elektromonteur versetzt in einer überwachungsbedürftigen Anlage eine Leuchte von A nach B. b) Ein Elektromonteur verlegt eine zusätzliche Steckdose in einer überwachungsbedürftigen

Besondere Verzeichnisse Anm. 866 880 5 gangenheit zurückgreifen kann, zb für Gewährleistungsverpflichtungen oder Produkthaftung. Mangels hinreichender Erfahrungen dürfte für den Bereich der Umweltverbindlichkeiten,

Besondere Verzeichnisse Anm. 866 880 5 gangenheit zurückgreifen kann, zb für Gewährleistungsverpflichtungen oder Produkthaftung. Mangels hinreichender Erfahrungen dürfte für den Bereich der Umweltverbindlichkeiten,

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

B E R I C H T. über die Prüfung. des Jahresabschlusses zum 31. Dezember 2003. der. Gildeverlag GmbH

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2003 der Gildeverlag GmbH (vormals: Siebenundzwanzigste "Media" Vermögensverwaltungsgesellschaft mbh) Hamburg INHALTSVERZEICHNIS Textziffer

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2003 der Gildeverlag GmbH (vormals: Siebenundzwanzigste "Media" Vermögensverwaltungsgesellschaft mbh) Hamburg INHALTSVERZEICHNIS Textziffer

Verantwortung der gesetzlichen Vertreter

Prüfungsvermerk des unabhängigen Wirtschaftsprüfers über die Prüfung nach 75 Satz 1 EEG 2014 der zusammengefassten Endabrechnung 2014 eines Netzbetreibers zur Erfüllung seiner Pflichten nach 72 Abs. 1

Prüfungsvermerk des unabhängigen Wirtschaftsprüfers über die Prüfung nach 75 Satz 1 EEG 2014 der zusammengefassten Endabrechnung 2014 eines Netzbetreibers zur Erfüllung seiner Pflichten nach 72 Abs. 1

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen