Mai Willkommen. bei der. Veranstaltung Umsonst ist der Tod.., und das Finanzamt kassiert?? WEP Treuhand GmbH Steuer- und Unternehmensberatung

|

|

|

- Alexa Baumhauer

- vor 8 Jahren

- Abrufe

Transkript

1 Willkommen bei der Veranstaltung Umsonst ist der Tod.., und das Finanzamt kassiert?? WEP Treuhand GmbH Steuer- und Unternehmensberatung Mai 2007

2 Wer sein Ziel nicht kennt, für f den ist kein Wind günstig

3 Private Vermögensanalyse Aktien Altersversorgung Riester-Rente Pflichtteile Liquidität Vermögen Medienfond Scheidung Berufsunfähigkeit Immobilien Performance festverzinsliche Wertpapiere Rürup-Rente Patientenverfügung Vorfälligkeitsentschädigung Lebensversicherung Steuern Erbfolge Gold

4 Regelungsziele des Testierenden bzw. Schenkenden: Was habe, was will ich? Welches Vermögen habe ich? Wie ist mein Vermögen strukturiert? Welche Vermögensteile möchte ich übertragen? Wie möchte ich diese Teile übertragen? Wem möchte ich diese Vermögensteile übertragen?

5 Kann mein verbleibendes Vermögen eine ausreichende Altersversorgung generieren? Habe ich nach vorweggenommenen Übertragungen noch ausreichende Liquidität? Soll ich die Übertragung etwa doch entgeltlich oder teilentgeltlich vornehmen? Muss ich mir Erträge aus dem übertragenen Vermögen vorbehalten?

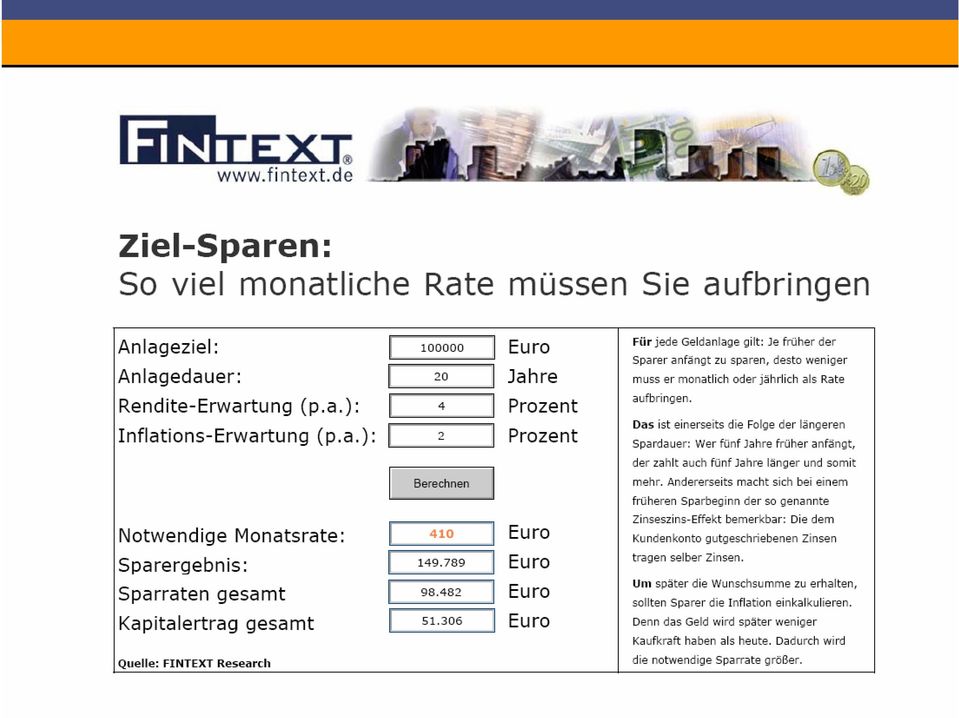

6 Deckungslücken cken im Alter / Zinseszinseffekt Beispiel: 35-jähriger Alleinverdiener Euro Nettoeinkommen Eurovoraussichtliche Rente Euro Deckungslücke Sparplan: 200 Euro mtl. 30 Jahre bei 3% Zinsen Euro Sparsumme (vor Inflation) bei 5 Jahre kürzerer Ansparzeit Euro weniger

72.000 bei 5 Jahre kürzerer Ansparzeit 12.")

7 Entnahmeplan bei Kapitalverzehr Anlagebetrag: Euro Anlagezins 3% p.a. (nach Abzug von Steuern) Verbrauch 600 Euro mtl. > 22 Jahre Verbrauch 800 Euro mtl. > 15 Jahre Verbrauch Euro mtl. > 11 Jahre

Verbrauch 600 Euro mtl.")

8

9

10

11

12 Gesetzliche Erbfolge 4. Ordnung Urgroßeltern Urgroßeltern 3. Ordnung Großtante/Großonkel Großeltern Großeltern Großtante/Großonkel 2. Ordnung weitere Abkömmlinge Onkel/Tanten Vater Mutter Onkel/Tanten weitere Abkömmlinge Cousine/Cousin Erblasser + Bruder/Schwester Cousine/Cousin 1. Ordnung Abkömmlinge Abkömmlinge Abkömmlinge Abkömmlinge Enkel Enkel Enkel Enkel Urenkel Urenkel Urenkel Urenkel

13 Steuerklassen Steuerklasse Dazu gehören: I Ehegatte, Kinder u. Stiefkinder und deren Abkömmlinge, Eltern u. Voreltern bei Erwerben von Todes wegen II Eltern u. Voreltern, soweit sie nicht zur Steuerklasse I gehören, Geschwister und deren Abkömmlinge ersten Grades, Schwiegerkinder, Schwiegereltern, geschiedener Ehegatte III Alle übrigen Erwerber

14 Ehepartner Erbquoten Kinder mit Kindern 1/4 1 Kind 1/2 1/4 Zugewinnausgleich 2 Kinder 1/4 1/2 3 Kinder 1/6 Ehepartner ohne Kinder 1/2 1/4 Zugewinnausgleich 3/4 Eltern 1/4 Sondereglungen bei Gütertrennung

15 Steuersätze Wert des steuerpflichtigen Erwerbs bis I Prozentsatz in der Steuerklasse II III einschließlich EURO Darüber WEP Treuhand GmbH

16 sachliche Freibeträge und Vergünstigungen EUR Betriebsvermögen seit Ansatz des darüber hinausgehenden Betrages mit 65% = 35 % Freibetrag persönliche Freibeträge EUR Ehegatten EUR Kinder und Stiefkinder und Kinder verstorbener Kinder und Stiefkinder (nicht Enkel, wenn Kinder leben) EUR Die übrigen Personen der Steuerklasse I EUR Die Personen der Steuerklasse II EUR Die Personen der Steuerklasse III

51.")

17 Gestaffelte Vermögensübertragungen zur mehrfachen Ausnutzung von Steuerfreibeträgen Typische Gestaltungen Eltern Kind Schwiegersohn/-tochter Eltern Kind Enkelkind Kettenschenkungen vermeiden Alle 10 Jahre erneut Rückschenkung = Problem Achtung: Rückschenkung / Rückfallklauseln

18 Alternative: ans Schenken denken ALLES NUR VERERBT GESCHENKT UND GESPART Herr X hat 1,5 Millionen Euro. Als er stirbt, erbt seine Frau Euro, sein Sohn bekommt Euro und seine Enkelin Euro. Erbschaftsteuer: Erbin Ehefrau Euro - Freibeträge Euro = steuerpflichtig Euro davon 7 % Steuern = Gesamtsteuerlast Ehefrau Euro Erbe für Sohn Euro - Freibeträge Euro = steuerpflichtig Euro davon 15 % Steuern = Gesamtsteuerlast für Sohn Euro Erbe für Enkelin Euro - Freibeträge Euro = steuerpflichtig Euro davon 15 % Steuern = Gesamtsteuerlast für Enkelin Euro Herr X ist schlau und schenkt den Verwandten schon zu Lebzeiten die Hälfte ihres jeweiligen Erbteils. Zwischen Schenkung und Erbschaft müssen aber zehn Jahre liegen! Erbschaft- und Schenkungssteuer: Schenkung und Erbe jeweils Ehefrau Euro - Freibeträge jeweils Euro = steuerpflichtig jeweils 0 Euro = Gesamtsteuerlast Ehefrau 2 x 0 Euro 0 Euro Schenkung und Erbe jeweils für Sohn Euro - Freibeträge jeweils Euro = steuerpflichtig jeweils Euro davon 7 % Steuern = Gesamtsteuerlast für Sohn 2 x 3150 Euro Euro Schenkung und Erbe jeweils für Enkelin Euro - Freibeträge jeweils Euro = steuerpflichtig jeweils Euro davon 11 % Steuern = Gesamtsteuerlast für Enkelin 2 x Euro Euro Gesamtsteuerlast Für alle drei Erben Euro Gesamtsteuerlast Für alle drei Erben Euro Steuerersparnis gegenüber der reinen Erbschaft: Euro

19 Bewertungsgrundsätze (Änderung aufgrund Verfassungswidrigkeit gem. Urteil des Bundesverfassungsgericht vom bis spätestens Grundvermögen geringere besonders ermittelter Wert Barvermögen Nominalwert Aktien Kurswert!!! GmbH-Anteile Stuttgarter Verfahren KG / OHG Einzelunternehmen Buchwert./. Schulden Mittelbare Grundstücksschenkung! Lebensversicherung 2/3 der eingezahlten Beiträge Familienheim steuerfrei Stiftungen (24 Monate)

20 Gestaltungsmöglichkeiten für letztwillige Verfügungen Testament (von Einzelperson) privatschriftlich, handgeschrieben Öffentliche Urkunde, Notar Gemeinschaftliches Testament (von Ehegatten oder eingetragenen Lebenspartnern) privatschriftlich, handgeschrieben Öffentliche Urkunde, Notar

privatschriftlich, handgeschrieben Öffentliche Urkunde,")

21 Vorweggenommene Erbfolge als Möglichkeiten der Steueroptimierung Überblick über die drei häufigsten Fallgruppen Zuwendungen an den anderen Ehegatten Schenkung Eltern an Kinder mit Vorbehaltsnießbrauch Übergabe/Überlassung gegen Versorgungsleistungen Freibetrag alle 10 Jahre neu

22 Berliner Testament beliebte, aber auch tückische Gestaltung Begriff Einheitslösung: Ehegatte = Vollerbe, Kind = Schlusserbe Trennungslösung: Ehegatte = Vorerbe, Kind = Nacherbe (Ehepartner ist verschuldet / Gläubigerzugriff entzogen)

23 Vorteile des Berliner Testaments Klare, gestufte Erbfolge Versorgung Ehegatte im Vordergrund Kinder als Schlusserben keine Erbengemeinschaft im ersten Erbfall

24 Nachteile des Berliner Testaments Verlust erbschaftssteuerlicher Freibeträge Abänderungsrecht des Längerlebenden wird oft vergessen: Dadurch Bindung Pflichtteilsstrafklausel: Automatismus vermeiden! Übersehen besonderer Gestaltungsnotwendigkeiten durch schematische Übernahme von Vorlagen (Gläubigerzugriff)

25 Mit einer so genannten Pflichtteilstrafklausel schützen Sie den überlebenden Ehegatten. Verlangt eines der Kinder seinen Pflichtteil, enterben Sie es automatisch beim Tod des zweiten Elternteils. Dies schreckt in der Praxis die Kinder davon ab, gegenüber dem überlebenden Ehegatten seinen Pflichtteil zu verlangen. Verhindern können Sie es jedoch nicht.

26 Mit einer Wiederverheiratungsklausel stellen Sie sicher, dass nur Ihre eigenen Kinder den Nachlass des Erstversterbenden erhalten. Gerade jüngere Paare sollten auf diese Regelung nicht verzichten.

27 Zugewinngemeinschaft / Gütertrennung Möglichkeiten Steuer- und haftungsoptimierter Güterstandsregelungen durch Erbvertrag Zugewinngemeinschaft = faktisch Gütertrennung (mit Zugewinnausgleich) Gläubigerzugriff entzogen vorteilhaft im Erbrecht modifizierte Zugewinngemeinschaft Wechsel Zugewinngemeinschaft Gütertrennung (steuerfreier Zugewinnausgleich) später Rückwechsel in (modifizierte) Zugewinngemeinschaft

28 Modifizierte Zugewinngemeinschaft grds. Beibehaltung des gesetzlichen Güterstands abweichende Regelungen für Teilbereiche: - z.b.: Herausnahme von Betriebsvermögen - z.b.: Ausschluss Zugewinnausgleich nur für Scheidungsfall

29 Hat der verstorbene Ehegatte kein Testament geschrieben, kann es für den überlebenden Gatten vorteilhaft sein, das Erbe auszuschlagen. Dazu muss allerdings der Zugewinn des Verstorbenen während der Ehe sehr hoch gewesen sein. Häufig kommt dies bei der so genannten Hausfrauenehe vor, d. h. die Frau hat die Kinder erzogen und der Ehemann den eigenen Betrieb erfolgreich aufgebaut. Die Ehefrau sollte daher innerhalb von sechs Wochen nach Eintritt des Erbfalls einen Fachanwalt oder Steuerberater aufsuchen.

30 Unternehmensnachfolge Gesellschaftsrecht vor Erbrecht! Einziehungsrechte bei Kapitalgesellschaften Nachfolgeklauseln bei Personengesellschaften Trennung Immobilien von Unternehmen (Betriebsaufspaltung) Vermeidung von Erbengemeinschaften (Einstimmigkeitsprinzip) Pflichtteilsansprüche (Verzicht gegen finanziellen Ausgleich)

31 Häufige Fragestellungen Fehler und ihre Vermeidung notarielles Testament privat änderbar entfernte (Nicht-) Verwandte Adoption gleichzeitiges Versterben geht nicht Bestimmung der Erben Ersatzerbe bestimmen Ehegatten ohne Kinder Eltern erben mit; zwingend Testament! Vater Muter Kind doppelte Freibeträge sichern Wechsel Güterstand Gütertrennung Zugewinngemeinschaft, Eltern / Kinder Kinder /Eltern Rückfallklauseln Nießbrauch Schenkung AfA, WK/Zinsen, gemischte Betriebsaufspaltung Immobilien / Firma 6 Wochen Ausschlagungsfrist

32 Lebensversicherung steuerfrei oder steuerpflichtig Eigener Rechtsanspruch Anspruch Erbe gegenüber Versicherungsgesellschaft fällt in den Nachlaß in Abhängigkeit von Versicherungsnehmereigenschaft versicherter Person (fällig bei Tod von ) Bezugsberechtigung widerruflich unwiderruflich Prämienzahlungen

33 Erbe = % Anteil am Nachlaß Einzelne Anteile des Nachlasses müssen zusammen ein Ganzes ergeben Vermächtnis = einzelne Vermögenswerte (Haus, Münzsammlung etc.) Falsch: Mein Sohn bekommt das Haus und meine Tochter die Aktien. Besser: Meine beiden Kinder erben zur Hälfte. Mein Sohn soll das Haus bekommen und meine Tochter meine Aktien, was dem gleichen Wert entspricht (Risiko Bewertung). Richtig: Meine beiden Kinder erben zur Hälfte. Teilungsverfügung mit Ausgleichsverpflichtung Testamentsvollstreckung

34 Erbvertrag Der verwitwete, kinderlose Onkel besitzt ein Einfamilienhaus, das dringend renoviert werden muss. Aufgrund seiner kleinen Rente bekommt er aber keinen Kredit von der Bank. Der gut verdienende Neffe streckt ihm das Geld vor, unter der Bedingung, erbvertraglich als Alleinerbe des Nachlasses und somit des Hauses eingesetzt zu werden. Das ist eine kluge Entscheidung, da es dem beiderseitigen Interesse entspricht: Der Onkel kann bis zu seinem Tod in dem jetzt renovierten Haus wohnen und der Neffe hat sein Geld gut angelegt. Alternativ: V+V Einkünfte generieren

35 Gemeinschaftskonten Können Sie nachweisen, dass der auf einen Gemeinschaftskonto befindliche Betrag eindeutig nicht dem Verstorbenen zuzurechnen ist sondern Ihnen, dann gehört die gesamte Summe nicht in den Nachlass. Kontrollmitteilung Bank Finanzamt Achtung: Abgleich mit Einkommensteuer Vorjahre!

36 Im Vergleich zu einem Erbstreit Ist eine Scheidung Ein vergnügliches Kasperletheater. Deutsches Forum für Erbrecht Fazit: frühzeitige Beratung > Streitvermeidung = Kostenreduzierung!

37 WEP Treuhand GmbH WEP Treuhand GmbH Euskirchen & Hamacher Steuerberatung Unternehmensberatung Bad Honnef, Bahnhofstr. 6 Telefon 02224/ Fax 02224/ WEP Treuhand GmbH

Fachanwalt für Erb-, Steuerund Versicherungsrecht. Erblasser

Thomas Röwekamp Fachanwalt für Erb-, Steuerund Versicherungsrecht Ihr Recht als Erblasser Ihr Wille zählt Als Erblasser benötigen Sie detaillierte Informationen darüber, wie Sie dafür sorgen können, dass

Thomas Röwekamp Fachanwalt für Erb-, Steuerund Versicherungsrecht Ihr Recht als Erblasser Ihr Wille zählt Als Erblasser benötigen Sie detaillierte Informationen darüber, wie Sie dafür sorgen können, dass

Grundzüge der Nachlassplanung

Grundzüge der Nachlassplanung Dr. Holger Hoffmann Fachanwalt für Erbrecht Referent Herr Dr. Hoffmann ist Fachanwalt für Erbrecht und Partner der Kanzlei Menz und Partner Rechtsanwälte und Steuerberater

Grundzüge der Nachlassplanung Dr. Holger Hoffmann Fachanwalt für Erbrecht Referent Herr Dr. Hoffmann ist Fachanwalt für Erbrecht und Partner der Kanzlei Menz und Partner Rechtsanwälte und Steuerberater

bei Ihrer Sparkasse Werra-Meißner.

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Hinweise zum gesetzlichen Erbrecht der Ehegatten und eingetragenen Lebenspartner Stand: 1. Januar 2009

TU1)UT TUAllgemeinesUT... TU2)UT TUGüterstand TU3)UT TUGüterstand TU4)UT TUGüterstand TU5)UT TUEigentums- TU6)UT TUÜbersicht TU7)UT TUDer TU8)UT TUUnterhaltsansprüche TU9)UT TUDreißigste Hinweise zum gesetzlichen

TU1)UT TUAllgemeinesUT... TU2)UT TUGüterstand TU3)UT TUGüterstand TU4)UT TUGüterstand TU5)UT TUEigentums- TU6)UT TUÜbersicht TU7)UT TUDer TU8)UT TUUnterhaltsansprüche TU9)UT TUDreißigste Hinweise zum gesetzlichen

Vorwort 4. Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod?

Vorwort 4 Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod? I. Das gesetzliche Erbrecht 13 1. Was bestimmt das Gesetz? 13 1.1 Das Erbrecht Ihrer Verwandten 14 1.2 Das Erbrecht Ihres

Vorwort 4 Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod? I. Das gesetzliche Erbrecht 13 1. Was bestimmt das Gesetz? 13 1.1 Das Erbrecht Ihrer Verwandten 14 1.2 Das Erbrecht Ihres

Rüdiger Bönig. »Fehler vermeiden beim Vererben Fälle aus dem Leben« Rechtsanwalt und Notar a.d. Dortmunder Volksbank

Rüdiger Bönig Rechtsanwalt und Notar a.d.»fehler vermeiden beim Vererben Fälle aus dem Leben« 1. Fall Sachverhalt Ein betuchtes, mit Immobilien wie Liquidität ausgestattetes Ehepaar hat zwei Töchter. Die

Rüdiger Bönig Rechtsanwalt und Notar a.d.»fehler vermeiden beim Vererben Fälle aus dem Leben« 1. Fall Sachverhalt Ein betuchtes, mit Immobilien wie Liquidität ausgestattetes Ehepaar hat zwei Töchter. Die

Immobilien richtig vererben. Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main

Immobilien richtig vererben Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main Übersicht Gesetzliches Erbrecht Ordnungs- und Stämmesystem Erbrecht des Ehegatten

Immobilien richtig vererben Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main Übersicht Gesetzliches Erbrecht Ordnungs- und Stämmesystem Erbrecht des Ehegatten

Die gesetzliche Erbfolge

Die gesetzliche Erbfolge Was und wie wird geerbt? Gesamtrechtsnachfolge. Mit dem Tode eines Menschen geht sein Vermögen ohne dass die Erbin oder der Erbe etwas tun muss oder Kenntnis von dem Erbfall hat

Die gesetzliche Erbfolge Was und wie wird geerbt? Gesamtrechtsnachfolge. Mit dem Tode eines Menschen geht sein Vermögen ohne dass die Erbin oder der Erbe etwas tun muss oder Kenntnis von dem Erbfall hat

Steuerliche Fragen bei der Testamentsgestaltung. Vortrag von WP/StB Matthias Witt

Steuerliche Fragen bei der Testamentsgestaltung Vortrag von WP/StB Matthias Witt Erwerb von Todes wegen Der Erbschaftsteuer unterliegt der Erwerb von Todes wegen, wenn der Erblasser zum Zeitpunkt des Todes

Steuerliche Fragen bei der Testamentsgestaltung Vortrag von WP/StB Matthias Witt Erwerb von Todes wegen Der Erbschaftsteuer unterliegt der Erwerb von Todes wegen, wenn der Erblasser zum Zeitpunkt des Todes

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick 1 INHALT 1 DIE GESETZLICHE ERBFOLGE 2/3 2 TESTAMENT: DIE GEWILLKÜRTE ERBFOLGE 3 3 STEUERKLASSEN, FREIBETRÄGE, STEUERSÄTZE 4/5 2 1 DIE GESETZLICHE

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick 1 INHALT 1 DIE GESETZLICHE ERBFOLGE 2/3 2 TESTAMENT: DIE GEWILLKÜRTE ERBFOLGE 3 3 STEUERKLASSEN, FREIBETRÄGE, STEUERSÄTZE 4/5 2 1 DIE GESETZLICHE

S t e u e r b e r a t e r. Herzlich Willkommen. zur 2. Veranstaltung des H.P.O. Klubs

S t e u e r b e r a t e r Herzlich Willkommen zur 2. Veranstaltung des H.P.O. Klubs 1 Tod und Erbeinsetzung 2 Todesfall Ø Benachrichtigung eines Arztes 3 Ø Ausstellung eines Totenscheins 4 Verdacht auf

S t e u e r b e r a t e r Herzlich Willkommen zur 2. Veranstaltung des H.P.O. Klubs 1 Tod und Erbeinsetzung 2 Todesfall Ø Benachrichtigung eines Arztes 3 Ø Ausstellung eines Totenscheins 4 Verdacht auf

1. Wenn kein Testament errichtet wird, können die Folgen fatal sein. Dann gilt die gesetzliche Erbfolge, die in jedem Land anders geregelt ist.

Erbrecht - Auslandserbrecht/ Internationales Erbrecht und die neue EU-Erbrechtsverordnung Vermögen im Ausland/ ausländische Staatsangehörigkeit wer erbt? - Sie haben Vermögen oder Verwandte im Ausland?

Erbrecht - Auslandserbrecht/ Internationales Erbrecht und die neue EU-Erbrechtsverordnung Vermögen im Ausland/ ausländische Staatsangehörigkeit wer erbt? - Sie haben Vermögen oder Verwandte im Ausland?

Inhalt. Kapitel 1 Die richtige Nachlassplanung. Kapitel 2 Schenken oder Vererben? Vorwort... 5

Vorwort... 5 Kapitel 1 Die richtige Nachlassplanung Wie kann ich meinen Nachlass richtig regeln?... 14 Warum sind meine persönlichen Interessen und Wünsche für die Nachlassplanung wichtig?... 16 Vermögensverzeichnis

Vorwort... 5 Kapitel 1 Die richtige Nachlassplanung Wie kann ich meinen Nachlass richtig regeln?... 14 Warum sind meine persönlichen Interessen und Wünsche für die Nachlassplanung wichtig?... 16 Vermögensverzeichnis

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Merkblatt. Erbschaftsteuer. Inhalt

Erbschaftsteuer Inhalt 1 Erbrechtliche Hinweise 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger Erwerb 2.4 Steuerbefreiungen 2.5

Erbschaftsteuer Inhalt 1 Erbrechtliche Hinweise 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger Erwerb 2.4 Steuerbefreiungen 2.5

Großeltern. Ursulas. Eltern. Ursulas. Erblasserin Ursula

Ihre Rechte bei gesetzlicher Erbfolge Großeltern Ursulas Onkel Otto Eltern Ursulas Tante Thea 1/3 Tante Traute 1/3 Carla 1/6 Claudia 1/6 Erblasserin Ursula Cousin Claus 3. Ordnung. Ordnung 1. Ordnung.

Ihre Rechte bei gesetzlicher Erbfolge Großeltern Ursulas Onkel Otto Eltern Ursulas Tante Thea 1/3 Tante Traute 1/3 Carla 1/6 Claudia 1/6 Erblasserin Ursula Cousin Claus 3. Ordnung. Ordnung 1. Ordnung.

Erben und Vererben. 1. Was heißt gesetzliche Erbfolge? 2. Wann kommt es zur gesetzlichen Erbfolge?

1 Erben und Vererben 1. Was heißt gesetzliche Erbfolge? 2. Wann kommt es zur gesetzlichen Erbfolge? Ohne Testament tritt gesetzliche Erbfolge ein. Gesetz = BGB Bürgerliches Gesetzbuch Gilt seit 1.1.1900,

1 Erben und Vererben 1. Was heißt gesetzliche Erbfolge? 2. Wann kommt es zur gesetzlichen Erbfolge? Ohne Testament tritt gesetzliche Erbfolge ein. Gesetz = BGB Bürgerliches Gesetzbuch Gilt seit 1.1.1900,

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden Hans-Oskar Jülicher Fachanwalt für Erbrecht Testamentsvollstrecker Ostpromenade 1, 52525 Heinsberg Telefon: 02452

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden Hans-Oskar Jülicher Fachanwalt für Erbrecht Testamentsvollstrecker Ostpromenade 1, 52525 Heinsberg Telefon: 02452

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten Dr. Reinhard Geck Kapp, Ebeling 1 & Partner A. Grundlagen im Überblick 1. Verhältnis von Erbschaft-

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten Dr. Reinhard Geck Kapp, Ebeling 1 & Partner A. Grundlagen im Überblick 1. Verhältnis von Erbschaft-

EINFÜHRUNG IN DAS ERBRECHT. Dr. jur. I. Schulze-Heiming, Fachanwältin für Familien- und Erbrecht, Datteln

EINFÜHRUNG IN DAS ERBRECHT Dr. jur. I. Schulze-Heiming, Fachanwältin für Familien- und Erbrecht, Datteln 1. Fall Der, unverheiratet, hinterlässt zwei Kinder K1 K2 1. Fall K1 K2 ½ ½ Der, unverheiratet,

EINFÜHRUNG IN DAS ERBRECHT Dr. jur. I. Schulze-Heiming, Fachanwältin für Familien- und Erbrecht, Datteln 1. Fall Der, unverheiratet, hinterlässt zwei Kinder K1 K2 1. Fall K1 K2 ½ ½ Der, unverheiratet,

Erben und Vererben. Vortrag am 09.10.2008 Die Heilsarmee in Deutschland

Erben und Vererben Vortrag am 09.10.2008 Die Heilsarmee in Deutschland Herzlich willkommen Erbrecht 2 Allgemeines Vortragszeit 16.00 Uhr bis 17.30 Uhr Fragen sind willkommen Zu meiner Person Erbrecht 3

Erben und Vererben Vortrag am 09.10.2008 Die Heilsarmee in Deutschland Herzlich willkommen Erbrecht 2 Allgemeines Vortragszeit 16.00 Uhr bis 17.30 Uhr Fragen sind willkommen Zu meiner Person Erbrecht 3

RECHTSANWÄLTE. Herzlich willkommen zur Vortragsveranstaltung Erben und Vererben. einschließlich steuerrechtlicher Aspekte. Dienstag, 23.

RECHTSANWÄLTE Herzlich willkommen zur Vortragsveranstaltung einschließlich steuerrechtlicher Aspekte Dienstag, 23. Juni 2015 Referenten am heutigen Abend: Rechtsanwältin Christa Smeets-Koch Rechtsanwalt

RECHTSANWÄLTE Herzlich willkommen zur Vortragsveranstaltung einschließlich steuerrechtlicher Aspekte Dienstag, 23. Juni 2015 Referenten am heutigen Abend: Rechtsanwältin Christa Smeets-Koch Rechtsanwalt

Generationenmanagement. Heute schon an morgen denken. wenn Ihnen GESTERN etwas zugestoßen wäre? 2. Göttinger Erbrechttag 20.

Generationenmanagement Heute schon an morgen denken 2. Göttinger Erbrechttag 20. November 2010 Walter Schmidt CFEP Privates Finanzmanagement Wie wäre Ihre HEUTIGE Situation wenn Ihnen GESTERN etwas zugestoßen

Generationenmanagement Heute schon an morgen denken 2. Göttinger Erbrechttag 20. November 2010 Walter Schmidt CFEP Privates Finanzmanagement Wie wäre Ihre HEUTIGE Situation wenn Ihnen GESTERN etwas zugestoßen

Alarm für Thomas Britzger

Herrschinger Jungunternehmertagung 2013 Alarm für Thomas Britzger Rechtsfragen rund um Familie, Haus und Hof Rechtsanwalt Thomas Britzger Hauptgeschäftsstelle Schwaben Problemfelder: Eherecht Erbrecht

Herrschinger Jungunternehmertagung 2013 Alarm für Thomas Britzger Rechtsfragen rund um Familie, Haus und Hof Rechtsanwalt Thomas Britzger Hauptgeschäftsstelle Schwaben Problemfelder: Eherecht Erbrecht

Workshop Testamentsgestaltung im Wandel

Fachanwalt für Erbrecht Hansjörg Tamoj HÜMMERICH legal Rechtsanwälte in Partnerschaft mbb Bonn Die üblichen Testamentsformen: Einzeltestament Berliner Testament Vermächtnisse Das Einzeltestament Inhalt:

Fachanwalt für Erbrecht Hansjörg Tamoj HÜMMERICH legal Rechtsanwälte in Partnerschaft mbb Bonn Die üblichen Testamentsformen: Einzeltestament Berliner Testament Vermächtnisse Das Einzeltestament Inhalt:

Testament Muster, Testament Vorlage, Testament Vordruck kostenlos

Testament Muster, Testament Vorlage, Testament Vordruck kostenlos Einzeltestament mit dem Schwerpunkt: Erblasser setzt die Ehefrau als Alleinerbe ein (inklusive weiterer Bestimmungen). Inhaltsübersicht:

Testament Muster, Testament Vorlage, Testament Vordruck kostenlos Einzeltestament mit dem Schwerpunkt: Erblasser setzt die Ehefrau als Alleinerbe ein (inklusive weiterer Bestimmungen). Inhaltsübersicht:

Inhalt. Kapitel 1 Wenn der Erbfall eintritt. Kapitel 2 Wann man Erbe wird

9 Inhalt Kapitel 1 Wenn der Erbfall eintritt 1. Was»erben«bedeutet... 15 2. Wer Erbe sein kann... 17 3. Was geerbt werden kann und was nicht... 18 4. Wenn der Erbe minderjährig ist... 19 5. Wenn die Erben

9 Inhalt Kapitel 1 Wenn der Erbfall eintritt 1. Was»erben«bedeutet... 15 2. Wer Erbe sein kann... 17 3. Was geerbt werden kann und was nicht... 18 4. Wenn der Erbe minderjährig ist... 19 5. Wenn die Erben

Thema: erbrechtliche und sonstige Gestaltung in Patchwork-Familien

Rechtsanwälte & Kollegen Postfach 1251 53498 Bad Breisig Elmar Fachanwalt für Arbeitsrecht Fachanwalt für Medizinrecht Gabriele Fachanwältin für Familienrecht Fachanwältin für Erbrecht Milca Büro Bad Breisig

Rechtsanwälte & Kollegen Postfach 1251 53498 Bad Breisig Elmar Fachanwalt für Arbeitsrecht Fachanwalt für Medizinrecht Gabriele Fachanwältin für Familienrecht Fachanwältin für Erbrecht Milca Büro Bad Breisig

Vorerbschaft und Nacherbschaft im Testament

Vorerbschaft und Nacherbschaft im Testament 6. Februar 2015 Sie können in einem Testament (oder einem Erbvertrag) ihre Erbfolge frei bestimmen. Im Normalfall wird ein Erbe bestimmt, der bei Ihrem Tod ohne

Vorerbschaft und Nacherbschaft im Testament 6. Februar 2015 Sie können in einem Testament (oder einem Erbvertrag) ihre Erbfolge frei bestimmen. Im Normalfall wird ein Erbe bestimmt, der bei Ihrem Tod ohne

Kapitel 1 Was Sie über die gesetzlichen Regelungen wissen müssen

7 Inhalt Abkürzungsverzeichnis... 14 Kapitel 1 Was Sie über die gesetzlichen Regelungen wissen müssen 1. Was Testierfreiheit im deutschen Recht bedeutet... 15 2. Der»Erbfall«... 16 3. Was vererbt werden

7 Inhalt Abkürzungsverzeichnis... 14 Kapitel 1 Was Sie über die gesetzlichen Regelungen wissen müssen 1. Was Testierfreiheit im deutschen Recht bedeutet... 15 2. Der»Erbfall«... 16 3. Was vererbt werden

Erbe. Bei der eigenhändigen Testamentserrichtung bestehen mehrere gravierende Nachteile, deren sich der Erblasser oft nicht bewusst ist:

Erbe Hat der Verstorbene weder ein Testament noch einen Erbvertrag hinterlassen, greift die gesetzliche Erbfolge. Über das gesetzliche Erbrecht bestehen oftmals falsche Vorstellungen. Das böse Erwachen

Erbe Hat der Verstorbene weder ein Testament noch einen Erbvertrag hinterlassen, greift die gesetzliche Erbfolge. Über das gesetzliche Erbrecht bestehen oftmals falsche Vorstellungen. Das böse Erwachen

Erbrecht. Buch V BGB. Der Gesamtrechtsnachfolger erbt das Vermögen des Erblassers (positives & negatives Vermögen) 1967 BGB

1967 BGB") Bewertung 10.11.2008 Gesamtrechtnachfolge 1922 BGB: Erbrecht Buch V BGB Der Gesamtrechtsnachfolger erbt das Vermögen des Erblassers (positives & negatives Vermögen) 1967 BGB auf eine Person auf mehrere

Bewertung 10.11.2008 Gesamtrechtnachfolge 1922 BGB: Erbrecht Buch V BGB Der Gesamtrechtsnachfolger erbt das Vermögen des Erblassers (positives & negatives Vermögen) 1967 BGB auf eine Person auf mehrere

Hinweise zur Erbengemeinschaft Stand: 1. Januar 2009

TU1)UT TUAllgemeinesUT... TU2)UT TUAuskunftsansprüche TU3)UT TUAuseinandersetzung Hinweise zur Erbengemeinschaft Stand: 1. Januar 2009 1 von MiterbenUT... 2 der ErbengemeinschaftUT... 3 1) Allgemeines

TU1)UT TUAllgemeinesUT... TU2)UT TUAuskunftsansprüche TU3)UT TUAuseinandersetzung Hinweise zur Erbengemeinschaft Stand: 1. Januar 2009 1 von MiterbenUT... 2 der ErbengemeinschaftUT... 3 1) Allgemeines

Referent: Joachim Bensmann Rechtsanwalt und Notar, Sozietät Dr. Hörnschemeyer Vorstand der Notar- und Rechtsanwaltskammer Oldenburg Mitglied der

Referent: Joachim Bensmann Rechtsanwalt und Notar, Sozietät Dr. Hörnschemeyer Vorstand der Notar- und Rechtsanwaltskammer Oldenburg Mitglied der Arbeitsgemeinschaften Baurecht und Erbrecht des DAV 1. Gesetzliche

Referent: Joachim Bensmann Rechtsanwalt und Notar, Sozietät Dr. Hörnschemeyer Vorstand der Notar- und Rechtsanwaltskammer Oldenburg Mitglied der Arbeitsgemeinschaften Baurecht und Erbrecht des DAV 1. Gesetzliche

T A X W R K beraten gestalten vertreten

Erbanfall und Erbschaftsteuer Weil der Verstorbenen (d.h. der Erblasser) Ihnen seinen Nachlass oder einen Teil davon vererbt bzw. vermacht, hat ist es für Sie wichtig, sich über die erbschaftsteuerlichen

Erbanfall und Erbschaftsteuer Weil der Verstorbenen (d.h. der Erblasser) Ihnen seinen Nachlass oder einen Teil davon vererbt bzw. vermacht, hat ist es für Sie wichtig, sich über die erbschaftsteuerlichen

Richtig vererben was Sie wissen sollten

Richtig vererben was Sie wissen sollten Immer wieder wird die Liebenzeller Mission nach Informationen zum Thema Vererben gefragt. Es müssen mehrere Dinge beachtet werden, damit mit dem eigenen Besitz nach

Richtig vererben was Sie wissen sollten Immer wieder wird die Liebenzeller Mission nach Informationen zum Thema Vererben gefragt. Es müssen mehrere Dinge beachtet werden, damit mit dem eigenen Besitz nach

Richtig erben und vererben. 20.04.2009 Richtig erben und vererben

Richtig erben und vererben Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Erbrechtlicher Teil 2.1. Gesetzliche Erbfolge 2.2. Pflichtteil 2.3. Testament 3. Steuerrechtlicher Teil 3.1. Neuregelungen 3.2.

Richtig erben und vererben Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Erbrechtlicher Teil 2.1. Gesetzliche Erbfolge 2.2. Pflichtteil 2.3. Testament 3. Steuerrechtlicher Teil 3.1. Neuregelungen 3.2.

Nichts in dieser Welt ist sicher, außer dem Tod und den Steuern. In this world nothing can be said to be certain, except death and taxes.

Vorsorge Testament, Überlassung, Patientenverfügung Nichts in dieser Welt ist sicher, außer dem Tod und den Steuern. In this world nothing can be said to be certain, except death and taxes. Benjamin Franklin

Vorsorge Testament, Überlassung, Patientenverfügung Nichts in dieser Welt ist sicher, außer dem Tod und den Steuern. In this world nothing can be said to be certain, except death and taxes. Benjamin Franklin

Das gemeinschaftliche Ehegattentestament und das Berliner Testament

Das gemeinschaftliche Ehegattentestament und das Berliner Testament Unerwünschte Folgen der gesetzlichen Erbfolge für Ehegatten Ehepartner möchten nicht nur ihr gemeinsames Leben gestalten, sondern auch

Das gemeinschaftliche Ehegattentestament und das Berliner Testament Unerwünschte Folgen der gesetzlichen Erbfolge für Ehegatten Ehepartner möchten nicht nur ihr gemeinsames Leben gestalten, sondern auch

Das Berliner Testament

Das Berliner Testament Besonderheiten und Fallstricke Von RA Dr. Ulrich Zacharias Berlin - Adlershof Das klassische Berliner Testament: Wir setzen uns gegenseitig zum Alleinerben ein. Erben des Überlebenden

Das Berliner Testament Besonderheiten und Fallstricke Von RA Dr. Ulrich Zacharias Berlin - Adlershof Das klassische Berliner Testament: Wir setzen uns gegenseitig zum Alleinerben ein. Erben des Überlebenden

Steuerklassen und Steuerfreibeträge nach Erbschaftssteuer- und Schenkungssteuergesetz

Steuerklassen und Steuerfreibeträge nach Erbschaftssteuer- und Schenkungssteuergesetz Stand: ab Steuerreform 2009 Das Erbschaftssteuer- und Schenkungssteuergesetz (ErbStG) kennt folgende Begrifflichkeiten:

Steuerklassen und Steuerfreibeträge nach Erbschaftssteuer- und Schenkungssteuergesetz Stand: ab Steuerreform 2009 Das Erbschaftssteuer- und Schenkungssteuergesetz (ErbStG) kennt folgende Begrifflichkeiten:

Familienrecht Erbrecht 29.04.2010

Würzburger Woche an der Bahçeşehir Universität Istanbul Familienrecht Erbrecht 29.04.2010 Christian Krauße, LL.M. Eur. Familienrecht Unterteilung Eherecht Verwandtschaftsrecht Vormundschafts- und Betreuungsrecht

Würzburger Woche an der Bahçeşehir Universität Istanbul Familienrecht Erbrecht 29.04.2010 Christian Krauße, LL.M. Eur. Familienrecht Unterteilung Eherecht Verwandtschaftsrecht Vormundschafts- und Betreuungsrecht

Monika Dittmer Tanneck 16 24768 Rendsburg Tel. 04331/149172 Fax: 04331/3387680. Erben und Vererben

Monika Dittmer Tanneck 16 24768 Rendsburg Tel. 04331/149172 Fax: 04331/3387680 Erben und Vererben Die Erbordnungen nach dem BGB 1924 ff - ausgehend von dem Tod eines Ehegatten, hier des Mannes - V. V.

Monika Dittmer Tanneck 16 24768 Rendsburg Tel. 04331/149172 Fax: 04331/3387680 Erben und Vererben Die Erbordnungen nach dem BGB 1924 ff - ausgehend von dem Tod eines Ehegatten, hier des Mannes - V. V.

Ihr Vermögen in guten Händen

Vorwort 5 5 Ihr Vermögen in guten Händen Häufig schließen sich an einen Todesfall Erbstreitigkeiten an, vor allem, wenn kein Testament existiert, das die Wünsche des Verstorbenen klar und unangreifbar

Vorwort 5 5 Ihr Vermögen in guten Händen Häufig schließen sich an einen Todesfall Erbstreitigkeiten an, vor allem, wenn kein Testament existiert, das die Wünsche des Verstorbenen klar und unangreifbar

Erbrecht. Aktiv gestaltenoder. Nach mir die Sintflut? Ra. & Notar Bernd Ennemann Soest 1

Erbrecht Aktiv gestaltenoder Nach mir die Sintflut? Ra. & Notar Bernd Ennemann Soest 1 Gesetzliche Erbfolge 1.Ordnung: Abkömmlinge -Kinder -Enkel etc. 2.Ordnung: Eltern & Abkömmlinge -Eltern -Geschwister

Erbrecht Aktiv gestaltenoder Nach mir die Sintflut? Ra. & Notar Bernd Ennemann Soest 1 Gesetzliche Erbfolge 1.Ordnung: Abkömmlinge -Kinder -Enkel etc. 2.Ordnung: Eltern & Abkömmlinge -Eltern -Geschwister

Zivilrechtliche Rahmenbedingungen einer Unternehmensnachfolge

Zivilrechtliche Rahmenbedingungen einer Unternehmensnachfolge Prof. Dr. Kerstin Walther-Reining Professur für Wirtschaftsrecht Fakultät Wirtschaftswissenschaften Zivilrechtliche Rahmenbedingungen der Unternehmensnachfolge

Zivilrechtliche Rahmenbedingungen einer Unternehmensnachfolge Prof. Dr. Kerstin Walther-Reining Professur für Wirtschaftsrecht Fakultät Wirtschaftswissenschaften Zivilrechtliche Rahmenbedingungen der Unternehmensnachfolge

Unternehmensnachfolge

Unternehmensnachfolge - eine rechtliche Herausforderung 1 Oliver Stumm Rechtsanwalt, Fachanwalt für Steuerrecht I. Möglichkeiten und Zeitpunkt der Unternehmensnachfolge 1. Zeitpunkt Übertragung zu Lebzeiten

Unternehmensnachfolge - eine rechtliche Herausforderung 1 Oliver Stumm Rechtsanwalt, Fachanwalt für Steuerrecht I. Möglichkeiten und Zeitpunkt der Unternehmensnachfolge 1. Zeitpunkt Übertragung zu Lebzeiten

Testamentsgestaltung nach Trennung und Scheidung

Gudrun Fuchs Rechtsanwältin Maximilianstr. 14/III 93047 Regensburg Telefon: 0941/561440 Telefax: 0941/561420 Internet: http://www.rain-fuchs.de e-mail: kanzlei@rain-fuchs.de in Kooperation mit Steuerberaterinnern

Gudrun Fuchs Rechtsanwältin Maximilianstr. 14/III 93047 Regensburg Telefon: 0941/561440 Telefax: 0941/561420 Internet: http://www.rain-fuchs.de e-mail: kanzlei@rain-fuchs.de in Kooperation mit Steuerberaterinnern

VERERBEN IN ZWEI STUFEN

VERERBEN IN ZWEI STUFEN Bei sorgfältiger Planung eines Testamentes sollte nicht nur geklärt werden, wer Erbe wird, sondern auch der weitere Weg des vererbten Vermögens in die Überlegungen einbezogen werden:

VERERBEN IN ZWEI STUFEN Bei sorgfältiger Planung eines Testamentes sollte nicht nur geklärt werden, wer Erbe wird, sondern auch der weitere Weg des vererbten Vermögens in die Überlegungen einbezogen werden:

KLAIBER-SCHLEGEL STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG. KLAIBER-SCHLEGEL Steuerberatungs GmbH

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

Leonberger Straße 36, 70839 Gerlingen. Tel.: 07156/178099-0 Fax: 07156/178099-11. Leitfaden Erbrecht

Leonberger Straße 36, 70839 Gerlingen Tel.: 07156/178099-0 Fax: 07156/178099-11 Leitfaden Erbrecht Einleitung: Auch wenn man Gedanken über den eigenen Todesfall lieber aus dem Weg geht, so gilt doch der

Leonberger Straße 36, 70839 Gerlingen Tel.: 07156/178099-0 Fax: 07156/178099-11 Leitfaden Erbrecht Einleitung: Auch wenn man Gedanken über den eigenen Todesfall lieber aus dem Weg geht, so gilt doch der

Erbrecht Das kluge Testament. Sieben Thesen zum klugen Testament

Erbrecht Das kluge Testament Thesen des Vortrags von Dr. Anton Steiner Fachanwalt für Erbrecht Präsident des Deutschen Forums für Erbrecht e.v. für Handicap International e.v. vom 12.04.2013 Sieben Thesen

Erbrecht Das kluge Testament Thesen des Vortrags von Dr. Anton Steiner Fachanwalt für Erbrecht Präsident des Deutschen Forums für Erbrecht e.v. für Handicap International e.v. vom 12.04.2013 Sieben Thesen

Die gesetzliche Erbfolge

KAPITEL 1 Die gesetzliche Erbfolge Wer erbt eigentlich, wenn der Erblasser weder Testament noch Erbvertrag hinterlassen hat? Diese Frage ist wichtig, denn nur knapp 30 Prozent aller Deutschen legen zu

KAPITEL 1 Die gesetzliche Erbfolge Wer erbt eigentlich, wenn der Erblasser weder Testament noch Erbvertrag hinterlassen hat? Diese Frage ist wichtig, denn nur knapp 30 Prozent aller Deutschen legen zu

Rechtsanwalt und Notar Friedrich Schmidt, Giessen: Erbrecht und Beratung durch den Notar

Vorsicht... Erbschaft! Eine Erbschaft bedeutet nicht nur wegen des traurigen Anlasses ein eingeschränktes Vergnügen. Auch nach dem Erbfall erwarten den Erben - in wirtschaftlicher wie in menschlicher Hinsicht

Vorsicht... Erbschaft! Eine Erbschaft bedeutet nicht nur wegen des traurigen Anlasses ein eingeschränktes Vergnügen. Auch nach dem Erbfall erwarten den Erben - in wirtschaftlicher wie in menschlicher Hinsicht

Handwerkskammer vor Ort Informationsveranstaltung 08.0.2015 Notfallvorsorge Gut vorbereitet, wenn der Chef ausfällt

Handwerkskammer vor Ort Informationsveranstaltung 08.0.2015 Notfallvorsorge Gut vorbereitet, wenn der Chef ausfällt Christian Prasse Betriebswirtschaftlicher Berater Handwerkskammer Dresden Unternehmer

Handwerkskammer vor Ort Informationsveranstaltung 08.0.2015 Notfallvorsorge Gut vorbereitet, wenn der Chef ausfällt Christian Prasse Betriebswirtschaftlicher Berater Handwerkskammer Dresden Unternehmer

Erben und Vererben. Das letzte Hemd hat keine Taschen. Rechtsanwälte Schott-Lemmer und Lemmer. Jörg Lemmer, Rechtsanwalt

Erben und Vererben Das letzte Hemd hat keine Taschen Jörg Lemmer, Rechtsanwalt Ablauf Einleitung / Fakten Vererben Gesetzliche Erbfolge Testament Erbvertrag / Schenkung zu Lebzeiten Erben (u.u.) Rechte

Erben und Vererben Das letzte Hemd hat keine Taschen Jörg Lemmer, Rechtsanwalt Ablauf Einleitung / Fakten Vererben Gesetzliche Erbfolge Testament Erbvertrag / Schenkung zu Lebzeiten Erben (u.u.) Rechte

Gesetzliche Erbfolge - wer erbt, wenn kein Testament vorhanden ist?

Gesetzliche Erbfolge - wer erbt, wenn kein Testament vorhanden ist? Nur ca. 20 % der Bundesbürger haben ein Testament errichtet. Dies obwohl viele nicht die gesetzliche Erbfolge kennen und diese tatsächliche

Gesetzliche Erbfolge - wer erbt, wenn kein Testament vorhanden ist? Nur ca. 20 % der Bundesbürger haben ein Testament errichtet. Dies obwohl viele nicht die gesetzliche Erbfolge kennen und diese tatsächliche

Informationen. zum Erbrecht für Eltern von behinderten Kindern. Stand: Oktober 2005. Vortrag vom 16.11.2005 Verein für Angehörige psychisch Erkrankter

Informationen zum Erbrecht für Eltern von behinderten Kindern Stand: Oktober 2005 Vortrag vom 16.11.2005 Verein für Angehörige psychisch Erkrankter von Rechtsanwältin Barbara Brauck - Hunger Telemannstr.

Informationen zum Erbrecht für Eltern von behinderten Kindern Stand: Oktober 2005 Vortrag vom 16.11.2005 Verein für Angehörige psychisch Erkrankter von Rechtsanwältin Barbara Brauck - Hunger Telemannstr.

Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod?

Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod? I. Das gesetzliche Erbrecht 1. Was bestimmt das Gesetz? Das Bürgerliche Gesetzbuch (BGB) regelt u. a. das Erbrecht. Es bestimmt,

Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod? I. Das gesetzliche Erbrecht 1. Was bestimmt das Gesetz? Das Bürgerliche Gesetzbuch (BGB) regelt u. a. das Erbrecht. Es bestimmt,

Erbschaft- und Schenkungsteuer

1 Erbschaft- und Schenkungsteuer Das Erbrecht befasst sich mit der Frage, was nach dem Tode eines Menschen mit seinem Vermögen und seinen Schulden geschieht. Mit dem Tod eines Menschen geht sein Vermögen

1 Erbschaft- und Schenkungsteuer Das Erbrecht befasst sich mit der Frage, was nach dem Tode eines Menschen mit seinem Vermögen und seinen Schulden geschieht. Mit dem Tod eines Menschen geht sein Vermögen

Herzlich Willkommen zu Erben im Wandel

1 Herzlich Willkommen zu Erben im Wandel 2 Warum gibt es uns erst jetzt? Das haben wir uns auch gefragt und deshalb die Sache selbst in die Hand genommen. Bonner ErbrechtsTag e.v. = www.bonn-erbt.de Denn:

1 Herzlich Willkommen zu Erben im Wandel 2 Warum gibt es uns erst jetzt? Das haben wir uns auch gefragt und deshalb die Sache selbst in die Hand genommen. Bonner ErbrechtsTag e.v. = www.bonn-erbt.de Denn:

Erbe, Erbschaft, Testament Was ist zu beachten? Notar Dr. Jens Fleischhauer

Was ist zu beachten? Übersicht Warum ein Testament? Gesetzliche Erbfolge: Wer erbt was? Testament und Erbvertrag: Gestaltungsmöglichkeiten Grenze der Testierfreiheit: Pflichtteilsrecht Erbschaftsteuer:

Was ist zu beachten? Übersicht Warum ein Testament? Gesetzliche Erbfolge: Wer erbt was? Testament und Erbvertrag: Gestaltungsmöglichkeiten Grenze der Testierfreiheit: Pflichtteilsrecht Erbschaftsteuer:

Literaturverzeichnis

Literaturverzeichnis Beitzke, Familienrecht (Kurzlehrbuch), 25. Auflage 1988 Brox, Erbrecht, 12. Auflage 1990 Münchener Kommentar zum BGB, Band IV, Familienrecht (1977 - mit Ergänzungslieferungen) Gemhuber,

Literaturverzeichnis Beitzke, Familienrecht (Kurzlehrbuch), 25. Auflage 1988 Brox, Erbrecht, 12. Auflage 1990 Münchener Kommentar zum BGB, Band IV, Familienrecht (1977 - mit Ergänzungslieferungen) Gemhuber,

Erben und Vererben. Erben ohne Scherben

Erben und Vererben Erben ohne Scherben Dr. Jörg Lehr, 26. Oktober 2010 Erbschaftsteuerreform warum? Vermögensgegenstand Barvermögen/Forderungen Wertpapiere ausländl. Grundbesitz inländ. Grundbesitz GmbH

Erben und Vererben Erben ohne Scherben Dr. Jörg Lehr, 26. Oktober 2010 Erbschaftsteuerreform warum? Vermögensgegenstand Barvermögen/Forderungen Wertpapiere ausländl. Grundbesitz inländ. Grundbesitz GmbH

RICHTIG VERERBEN DURCH TESTAMENT UND ERBVERTRAG

RICHTIG VERERBEN DURCH TESTAMENT UND ERBVERTRAG Die 11 wichtigsten Fragen an Ihren Notar WOLFGANG TEXTOR Rechtsanwalt und Notar Fachanwalt für Familienrecht CARINA TEXTOR Rechtsanwältin Hagener Straße

RICHTIG VERERBEN DURCH TESTAMENT UND ERBVERTRAG Die 11 wichtigsten Fragen an Ihren Notar WOLFGANG TEXTOR Rechtsanwalt und Notar Fachanwalt für Familienrecht CARINA TEXTOR Rechtsanwältin Hagener Straße

I. Allgemeines. 1. 4. 1953 bis 30. 6. 1958. Gütertrennung, 1426 ff. BGB a. F. Zugewinngemeinschaft, 1363 ff. BGB. ab 1. 7. 1958

I. Allgemeines. 4. 953 bis 30. 6. 958 ab. 7. 958 Gesetzlicher Güterstand Gütertrennung, 426 ff. BGB a. F. Zugewinngemeinschaft, 363 ff. BGB Vertraglicher Güterstand allg. Gütergemeinschaft, 437 ff. BGB

I. Allgemeines. 4. 953 bis 30. 6. 958 ab. 7. 958 Gesetzlicher Güterstand Gütertrennung, 426 ff. BGB a. F. Zugewinngemeinschaft, 363 ff. BGB Vertraglicher Güterstand allg. Gütergemeinschaft, 437 ff. BGB

Vererben und Verschenken

Vererben und Verschenken Erbrechtliche/steuerliche Grundlagen der Vermögensnachfolge Steuer- und Unternehmensberatung 4-Säulen-Modell der Vermögensnachfolge Lebzeitige Übertragung / vorweggenommene Erbfolge

Vererben und Verschenken Erbrechtliche/steuerliche Grundlagen der Vermögensnachfolge Steuer- und Unternehmensberatung 4-Säulen-Modell der Vermögensnachfolge Lebzeitige Übertragung / vorweggenommene Erbfolge

Informationsveranstaltung «Frau und Finanz» Nachlassplanung Heute an morgen denken

Informationsveranstaltung «Frau und Finanz» Nachlassplanung Heute an morgen denken Haben Sie sich auch schon gefragt? Wie wird das Vermögen verteilt, wenn meinem Mann etwas zustossen sollte? Kann ich weiterhin

Informationsveranstaltung «Frau und Finanz» Nachlassplanung Heute an morgen denken Haben Sie sich auch schon gefragt? Wie wird das Vermögen verteilt, wenn meinem Mann etwas zustossen sollte? Kann ich weiterhin

14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Erben und Vererben. Hans-Michael Schiller. Referent:

Aktuelle Rechts- und Steuerfragen des Eigenheims: Vererben oder Schenken 09.30 12.30 Uhr 1.Teil Referent: Rechtsanwalt und Notar Fachanwalt für Familienrecht Merksatz: Wer keine eigene letztwillige Verfügung

Aktuelle Rechts- und Steuerfragen des Eigenheims: Vererben oder Schenken 09.30 12.30 Uhr 1.Teil Referent: Rechtsanwalt und Notar Fachanwalt für Familienrecht Merksatz: Wer keine eigene letztwillige Verfügung

Fragebogen zur Vorbereitung eines Erbscheinsantrages. 1. ANGABEN ZUM VERSTORBENEN (Erblasser)

") Gz.: 520.50 SE (wird von der Auslandsvertretung ausgefüllt) Fragebogen zur Vorbereitung eines Erbscheinsantrages 1. ANGABEN ZUM VERSTORBENEN (Erblasser) Familienname Vorname(n) Geburtsname geboren am in

Gz.: 520.50 SE (wird von der Auslandsvertretung ausgefüllt) Fragebogen zur Vorbereitung eines Erbscheinsantrages 1. ANGABEN ZUM VERSTORBENEN (Erblasser) Familienname Vorname(n) Geburtsname geboren am in

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer Wie kann die Erbschaftsteuer sinnvoll gespart werden? Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer Wie kann die Erbschaftsteuer sinnvoll gespart werden? Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling

Grundstücksbewertung im Erbrecht, Familienrecht und Steuerrecht

Grundstücksbewertung im Erbrecht, Familienrecht und Steuerrecht Referentin: Dr. Ulrike Tremel Rechtsanwältin Fachanwältin für Erbrecht Sachverständige für Grundstücksbewertung Anwaltskanzlei Fachanwältin

Grundstücksbewertung im Erbrecht, Familienrecht und Steuerrecht Referentin: Dr. Ulrike Tremel Rechtsanwältin Fachanwältin für Erbrecht Sachverständige für Grundstücksbewertung Anwaltskanzlei Fachanwältin

Das Unternehmerstatement

Das Unternehmerstatement Von DASV - Vizepräsident Dr. Norbert Gieseler Rechtsanwalt/Fachanwalt für Steuerrecht/Fachanwalt für Erbrecht Nürnberg Bei der Gestaltung des Unternehmertestaments können sehr

Das Unternehmerstatement Von DASV - Vizepräsident Dr. Norbert Gieseler Rechtsanwalt/Fachanwalt für Steuerrecht/Fachanwalt für Erbrecht Nürnberg Bei der Gestaltung des Unternehmertestaments können sehr

Vererben und Verschenken an ein behindertes Kind

Themen: Vererben und Verschenken an ein behindertes Kind Ziele bei Vermögenszuwendungen an behinderte Menschen Der Nachrang der Sozialhilfe ( 2 SGB XII) Erben und gesetzliche Erbfolge Pflichtteilsminderung

Themen: Vererben und Verschenken an ein behindertes Kind Ziele bei Vermögenszuwendungen an behinderte Menschen Der Nachrang der Sozialhilfe ( 2 SGB XII) Erben und gesetzliche Erbfolge Pflichtteilsminderung

Schenken und Vererben in Familien mit einem behinderten Kind

Schenken und Vererben in Familien mit einem behinderten Kind Vortrag am 26. Februar 2015 Stiftung Helfende Hände in München Referentin : DR. ULRIKE TREMEL Rechtsanwältin Fachanwältin für Erbrecht Sachverständige

Schenken und Vererben in Familien mit einem behinderten Kind Vortrag am 26. Februar 2015 Stiftung Helfende Hände in München Referentin : DR. ULRIKE TREMEL Rechtsanwältin Fachanwältin für Erbrecht Sachverständige

Begründung einer eingetragenen Lebenspartnerschaft - Voraussetzungen und Rechtsfolgen

Ihre Notare informieren: Begründung einer eingetragenen Lebenspartnerschaft - Voraussetzungen und Rechtsfolgen Sie haben sich entschieden, mit Ihrem Partner bzw. Ihrer Partnerin eine eingetragene Lebenspartnerschaft

Ihre Notare informieren: Begründung einer eingetragenen Lebenspartnerschaft - Voraussetzungen und Rechtsfolgen Sie haben sich entschieden, mit Ihrem Partner bzw. Ihrer Partnerin eine eingetragene Lebenspartnerschaft

14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Prof. Dr. Thomas Rüfner. Materialien im Internet: http://ius-romanum.unitrier.de/index.php?id=40423

Repetitorium Erb- und Familienrecht Vorlesung am 08.07.2011 Gesetzliche und testamentarische Erbfolge (1) Prof. Dr. Thomas Rüfner Materialien im Internet: http://ius-romanum.unitrier.de/index.php?id=40423

Repetitorium Erb- und Familienrecht Vorlesung am 08.07.2011 Gesetzliche und testamentarische Erbfolge (1) Prof. Dr. Thomas Rüfner Materialien im Internet: http://ius-romanum.unitrier.de/index.php?id=40423

Kapitel 1 Erste Schritte für Erben und Hinterbliebene

Inhalt Abkürzungen... 17 Kapitel 1 Erste Schritte für Erben und Hinterbliebene 1. Wer für die Bestattung zuständig ist... 19 2. Welche Bestattungsformen sind erlaubt?... 20 2.1 Erdbestattung... 20 2.2

Inhalt Abkürzungen... 17 Kapitel 1 Erste Schritte für Erben und Hinterbliebene 1. Wer für die Bestattung zuständig ist... 19 2. Welche Bestattungsformen sind erlaubt?... 20 2.1 Erdbestattung... 20 2.2

Insbesondere wenn kein Testament vorhanden ist, gibt es häufig nicht nur einen Alleinerben, sondern es erben mehrere.

Erbengemeinschaft Insbesondere wenn kein Testament vorhanden ist, gibt es häufig nicht nur einen Alleinerben, sondern es erben mehrere. Erben mehrere, wird der Nachlass gemeinschaftliches Vermögen der

Erbengemeinschaft Insbesondere wenn kein Testament vorhanden ist, gibt es häufig nicht nur einen Alleinerben, sondern es erben mehrere. Erben mehrere, wird der Nachlass gemeinschaftliches Vermögen der

Behindertentestament Erbvertrag

Formulierungsvorschlag: Behindertentestament Erbvertrag I. Allgemeines Wir, die Ehegatten Egon und Franziska Mustermann, sind in beiderseits erster Ehe verheiratet. Unsere Ehe haben wir am 1. April 1951

Formulierungsvorschlag: Behindertentestament Erbvertrag I. Allgemeines Wir, die Ehegatten Egon und Franziska Mustermann, sind in beiderseits erster Ehe verheiratet. Unsere Ehe haben wir am 1. April 1951

Die Erbordnungen nach dem BGB 1924 ff - ausgehend von dem Tod eines Ehegatten, hier des Mannes -

Erben und Vererben Die Erbordnungen nach dem BGB 1924 ff - ausgehend von dem Tod eines Ehegatten, hier des Mannes - V. V. V. V. V. V. V. V. IV. IV. IV. IV. 1928 1928 III. III. II. 1925 1926 Geliebte I.

Erben und Vererben Die Erbordnungen nach dem BGB 1924 ff - ausgehend von dem Tod eines Ehegatten, hier des Mannes - V. V. V. V. V. V. V. V. IV. IV. IV. IV. 1928 1928 III. III. II. 1925 1926 Geliebte I.

Frohberg. Meurer. Das Testament. Ist ein Testament überhaupt erforderlich? Wie sieht die gesetzliches Erbfolge aus? Frohberg. Meurer.

Das Testament Die nachstehenden Hinweise geben den Rechtsstand Oktober 2010 wieder und gehen davon aus, dass das deutsche Recht Anwendung findet. Letzteres ist z. B. bei Personen mit anderer Staatsangehörigkeit

Das Testament Die nachstehenden Hinweise geben den Rechtsstand Oktober 2010 wieder und gehen davon aus, dass das deutsche Recht Anwendung findet. Letzteres ist z. B. bei Personen mit anderer Staatsangehörigkeit

Testament Muster, Testament Vorlage, Testament Vordruck kostenlos

Testament Muster, Testament Vorlage, Testament Vordruck kostenlos Einzeltestament mit dem Schwerpunkt: Kinderloser Erblasser setzt seine Eltern und seinen Bruder als Erben ein (inklusive weiterer Bestimmungen).

Testament Muster, Testament Vorlage, Testament Vordruck kostenlos Einzeltestament mit dem Schwerpunkt: Kinderloser Erblasser setzt seine Eltern und seinen Bruder als Erben ein (inklusive weiterer Bestimmungen).

Aber auch nach dem Erbfall lauern beim Pflichtteilsrecht viele Fallen. Lassen Sie sich beraten!

Pflichtteil Das Erbrecht und die Gestaltung der Erbfolge sind von der Frage möglicher Pflichtteile nicht zu trennen. Werden die Regelungen des Pflichtteilsrechts nicht beachtet, kann dies zu unerwünschten

Pflichtteil Das Erbrecht und die Gestaltung der Erbfolge sind von der Frage möglicher Pflichtteile nicht zu trennen. Werden die Regelungen des Pflichtteilsrechts nicht beachtet, kann dies zu unerwünschten

Vorsorgen, einfach machen Vollmachten, Testamente, Überträge - den Nachlass richtig regeln - Teil II: Vererben Rechtsanwalt und Notar Eckehard Firl

1 Vorsorgen, einfach machen Vollmachten, Testamente, Überträge - den Nachlass richtig regeln - Teil II: Vererben Rechtsanwalt und Notar Eckehard Firl Im Rahmen der Vortragsreihe der Sparkasse Geseke hat

1 Vorsorgen, einfach machen Vollmachten, Testamente, Überträge - den Nachlass richtig regeln - Teil II: Vererben Rechtsanwalt und Notar Eckehard Firl Im Rahmen der Vortragsreihe der Sparkasse Geseke hat

Pflichtteilsergänzung

Pflichtteilsergänzung Der Pflichtteilsergänzungsanspruch bei Schenkungen zu Lebzeiten Für nahe Verwandte gibt es bei Enterbung einen Pflichtteilsanspruch der sich aus dem Nachlass zum Todestag ergibt.

Pflichtteilsergänzung Der Pflichtteilsergänzungsanspruch bei Schenkungen zu Lebzeiten Für nahe Verwandte gibt es bei Enterbung einen Pflichtteilsanspruch der sich aus dem Nachlass zum Todestag ergibt.

Erben und Schenken im Steuerrecht

Erben und Schenken im Steuerrecht in Kooperation mit Vortragender: Jürgen G. Reichert Steuerberater Rechtsanwalt Gliederung 1. Wer sind wir? 2. steuerpflichtige Vorgänge 3. persönliche Steuerpflicht 4.

Erben und Schenken im Steuerrecht in Kooperation mit Vortragender: Jürgen G. Reichert Steuerberater Rechtsanwalt Gliederung 1. Wer sind wir? 2. steuerpflichtige Vorgänge 3. persönliche Steuerpflicht 4.

Von Notar Nico Matheis, Mallersdorf-Pfaffenberg am 05.04.2011 in der Sparkasse Mallersdorf

Von Notar Nico Matheis, Mallersdorf-Pfaffenberg am 05.04.2011 in der Sparkasse Mallersdorf Mit dem Tod eines Menschen geht dessen gesamtes Vermögen (Immobilien, Bar- und Anlagevermögen, Auto, etc., aber

Von Notar Nico Matheis, Mallersdorf-Pfaffenberg am 05.04.2011 in der Sparkasse Mallersdorf Mit dem Tod eines Menschen geht dessen gesamtes Vermögen (Immobilien, Bar- und Anlagevermögen, Auto, etc., aber

Bleibend die Hand ausstrecken für taubblinde Kinder. Testament-Ratgeber Tanne

Bleibend die Hand ausstrecken für taubblinde Kinder Testament-Ratgeber Tanne Liebe Leserin, lieber Leser Die Tanne ist ein Vermächtnis: Die Schweizerische Stiftung für Taubblinde sichert auf Dauer das

Bleibend die Hand ausstrecken für taubblinde Kinder Testament-Ratgeber Tanne Liebe Leserin, lieber Leser Die Tanne ist ein Vermächtnis: Die Schweizerische Stiftung für Taubblinde sichert auf Dauer das

Höchste Zeit zum Handeln. Höhere Erbschaftsteuer ab 2007?

Höchste Zeit zum Handeln Höhere Erbschaftsteuer ab 2007? Das Thema Erben und Schenken betrifft Jeden und ist für Jeden wichtig - es ist keine Frage des Alters, aber mit zunehmendem Alter wird es immer

Höchste Zeit zum Handeln Höhere Erbschaftsteuer ab 2007? Das Thema Erben und Schenken betrifft Jeden und ist für Jeden wichtig - es ist keine Frage des Alters, aber mit zunehmendem Alter wird es immer

Erbe, Erbschaft, Testament. Notar Dr. Jens Fleischhauer

Erbe, Erbschaft, Testament Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rahmenbedingungen: - die gesetzliche Erbfolge - das Pflichtteilsrecht - die

Erbe, Erbschaft, Testament Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rahmenbedingungen: - die gesetzliche Erbfolge - das Pflichtteilsrecht - die

Die Reform des Erbschaftsteuer- und Bewertungsrechts zum 01.01.2009

Die Reform des Erbschaftsteuer- und Bewertungsrechts zum 01.01.2009 Das Gesetz zur Reform des Erbschaftsteuer- und Bewertungsrechts (Erbschaftsteuerreformgesetz) ist am 01.01.2009 in Kraft getreten. Ob

Die Reform des Erbschaftsteuer- und Bewertungsrechts zum 01.01.2009 Das Gesetz zur Reform des Erbschaftsteuer- und Bewertungsrechts (Erbschaftsteuerreformgesetz) ist am 01.01.2009 in Kraft getreten. Ob

Das liebe Geld Vom Sparen und Erben

Das liebe Geld Vom Sparen und Erben Béatrice Peterhans, Mitarbeiterin Rechtsdienst Amt für Zusatzleistungen zur AHV/IV, Amtshaus Helvetiaplatz, 8004 Zürich 1 Haben Sie gewusst, dass das Einkommen aus der

Das liebe Geld Vom Sparen und Erben Béatrice Peterhans, Mitarbeiterin Rechtsdienst Amt für Zusatzleistungen zur AHV/IV, Amtshaus Helvetiaplatz, 8004 Zürich 1 Haben Sie gewusst, dass das Einkommen aus der

Beispielsfälle zur Erbschaftssteuer

Beispielsfälle zur Erbschaftssteuer Beispiel 1: Der dem A von seinem Vater vererbte Nachlass hat einen Steuerwert von 1.000.000,-. Hiervon sind 970.000 Sparguthaben. Der Rest ergibt sich aus dem Wert des

Beispielsfälle zur Erbschaftssteuer Beispiel 1: Der dem A von seinem Vater vererbte Nachlass hat einen Steuerwert von 1.000.000,-. Hiervon sind 970.000 Sparguthaben. Der Rest ergibt sich aus dem Wert des

Plötzlicher Ausfall eines Unternehmers ein Existenzrisiko für das Unternehmen und die Familie

Unternehmerforum der Sparkasse Karlsruhe -Ettlingen Plötzlicher Ausfall eines Unternehmers ein Existenzrisiko für das Unternehmen und die Familie Dienstag, den 24. April 2012 Vortragsgliederung A. Gesetzliche

Unternehmerforum der Sparkasse Karlsruhe -Ettlingen Plötzlicher Ausfall eines Unternehmers ein Existenzrisiko für das Unternehmen und die Familie Dienstag, den 24. April 2012 Vortragsgliederung A. Gesetzliche

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand