Steuerliche Fragen bei der Testamentsgestaltung. Vortrag von WP/StB Matthias Witt

|

|

|

- Emil Adler

- vor 8 Jahren

- Abrufe

Transkript

1 Steuerliche Fragen bei der Testamentsgestaltung Vortrag von WP/StB Matthias Witt

2 Erwerb von Todes wegen Der Erbschaftsteuer unterliegt der Erwerb von Todes wegen, wenn der Erblasser zum Zeitpunkt des Todes Inländer ist (Regelfall). Erwerb von Todes wegen - Erbanfall Der Zugewinnausgleich unterliegt nicht der Erbschaftsteuer - Schenkung auf den Todesfall, Anteilsübergang gegen Abfindung bei Gesellschaften - Vermächtnisse, Abfindungen von Pflichtanteilsansprüchen Übergang auf Stiftung -Einzahlungen auf das Stiftungskapital bei nicht steuerbegünstigten Stiftungen - Alle 30 Jahre Entstehung der Steuer

3 Steuerpflichtiger Erwerb Bereicherung des Erwerbers, soweit nicht steuerfrei, abzüglich: - vom Erblasser herrührende Schulden, auch Steuerschulden - Verbindlichkeiten aus Vermächtnissen, Auflagen, Pflichtteilen - Kosten für Bestattung, Testament, Nachlassregelung ggf. Pauschale EUR ,-

4 Bewertung Die Bewertung der Bereicherung des Erben erfolgt nach den Vorschriften des Bewertungsgesetzes - Geld, Forderungen, Lebensversicherungszahlungen, Wertpapiere (Nennwert, Kurswerte) - Anteile an Kapitalgesellschaften (z. B. Aktien, GmbH Anteile) (Kurswert, Veräußerungspreise, Ertragswertverfahren) - Grundbesitz / Bedarfswertermittlung

(Kurswert, Veräußerungspreise, Ertragswertverfahren) -")

5 Sachliche Steuerbefreiungen - Hausrat bei ,00 bei Erben der Steuerklasse I, bei Steuerklasse II und III ,00 - Bewegliche körperliche Gegenstände bei ,00 bei Erben der Steuerklasse I - Vermögen von öffentlichem Interesse, z. B. denkmalgeschützter Grundbesitz, Kunstsammlungen

6 Steuerklasse I Die Steuerklassen bei der Erbschaftsteuer sind wie folgt aufgeteilt: Steuerklasse I: 1. der Ehegatte, eingetragene Lebenspartner 2. die Kinder und Stiefkinder, 3. die Abkömmlinge zu Nr.2 (Enkel, falls deren Eltern verstorben sind), 4. die Eltern und Großeltern (im Todesfall, Erbschaft, Erwerb von Todes wegen)

, 4.")

7 Steuerklasse II Steuerklasse II: 1. die Eltern und Großeltern, soweit sie nicht zur Steuerklasse I gehören (mithin also bei Schenkung), 2. die Geschwister, 3. die Abkömmlinge ersten Grades von Geschwistern (Nichten, Neffen), 4. die Stiefeltern, 5. die Schwiegerkinder, 6. die Schwiegereltern, 7. der geschiedene Ehegatte.

, 4.")

8 Steuerklasse III Steuerklasse III: Alle übrigen Personen, wie zum Beispiel der nichteheliche, nichteingetragene Lebenspartner, Neffen, Nichten, Pflegekinder, Pflegeeltern, Freunde.

9 Steuersätze je Steuerklasse für ErbSt bis Wert in Euro I II III über

10 Persönliche Freibeträge in Euro Persönliche Freibeträge Erwerber Ehegatten, eingetragene Lebenspartner Kinder, Stief- und Adoptivkinder sowie Enkel, deren Eltern bereits verstorben sind Enkel, deren Eltern noch leben, Urenkel Eltern und Großeltern (bei Erbschaft) Personen der Steuerklasse II (z.b. Geschwister) Personen der Steuerklasse III (Nichtverwandte) Freibetrag Besonderer Versorgungsfreibetrag für Ehegatten oder Kinder bzw

11 Vererbung von Grundbesitz - selbstgenutzter Grundbesitz steuerfrei, wenn Ehegatte oder Kinder mindestens 10 Jahre dort als Hauptwohnsitz wohnen bleiben bei Kindern Wohnfläche maximal 200 qm - Schenkung des selbstgenutzten Grundbesitzes an Ehegatten steuerfrei - vermieteter Grundbesitz 90 % des Verkehrswertes, Problem Verkehrswertermittlung Möglichkeit der Steuerstundung bis zu 10 Jahre Bewertung: - Ertragswert - 12,5 fache der Jahresmiete (ggf. übliche Miete) abzüglich Wertminderung 0,5% p.a. max. 25% bei bebauten Grundstücken - Bodenrichtwerte abzüglich 20% bei unbebauten Grundstücken

abzüglich Wertminderung 0,5% p.a. max.")

12 Vererbung von Betriebsvermögen I - Einzelunternehmen, Personengesellschaften, Anteile an Kapitalgesellschaften mehr als 25 v.h. - Bewertung: Grundsatz Verkehrswert - Vergleichspreise innerhalb eines Jahres - Ertragwertverfahren, mindestens Substanzwert

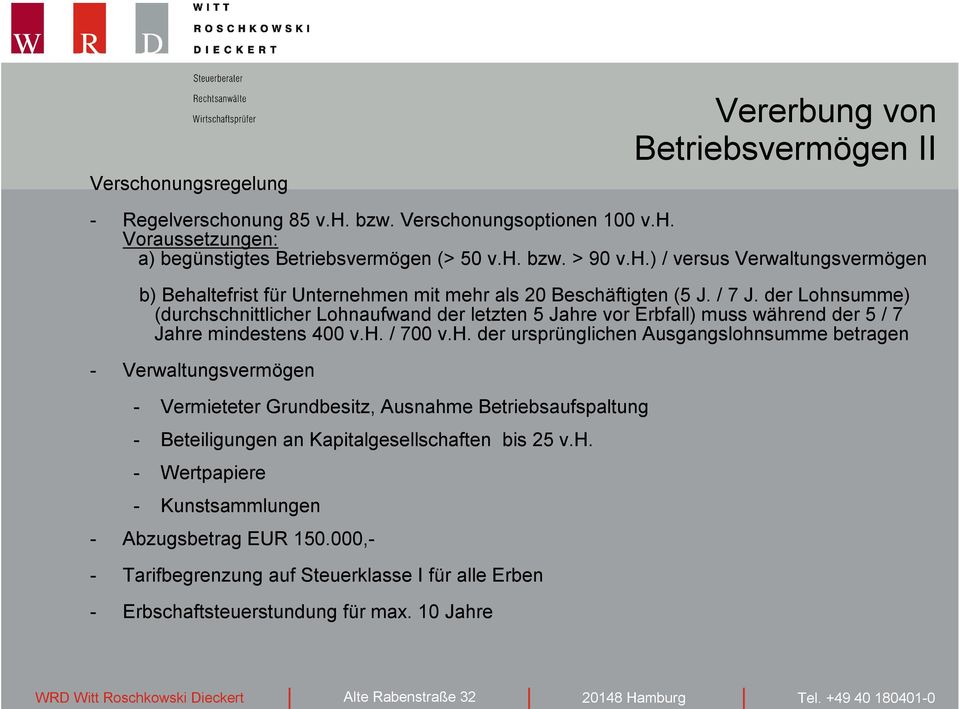

13 Verschonungsregelung Vererbung von Betriebsvermögen II - Regelverschonung 85 v.h. bzw. Verschonungsoptionen 100 v.h. Voraussetzungen: a) begünstigtes Betriebsvermögen (> 50 v.h. bzw. > 90 v.h.) / versus Verwaltungsvermögen b) Behaltefrist für Unternehmen mit mehr als 20 Beschäftigten (5 J. / 7 J. der Lohnsumme) (durchschnittlicher Lohnaufwand der letzten 5 Jahre vor Erbfall) muss während der 5 / 7 Jahre mindestens 400 v.h. / 700 v.h. der ursprünglichen Ausgangslohnsumme betragen - Verwaltungsvermögen - Vermieteter Grundbesitz, Ausnahme Betriebsaufspaltung - Beteiligungen an Kapitalgesellschaften bis 25 v.h. - Wertpapiere - Kunstsammlungen - Abzugsbetrag EUR ,- - Tarifbegrenzung auf Steuerklasse I für alle Erben - Erbschaftsteuerstundung für max. 10 Jahre

14 Doppelbesteuerung Erbschaftsteuer und Einkommensteuer Tipps zur Verringerung oder Vermeidung von Erbschaftsteuer: - Schenkungen innerhalb der 10-Jahresfrist - Adoption - Zugewinnausgleich / Güterstandsregelung - Schenkung des selbstgenutzte Eigenheimes an Ehegatten - Antrag auf Steuerklassenwechsel - Umgestaltung von Lebensversicherungen

Erben und Vererben. Erben ohne Scherben

Erben und Vererben Erben ohne Scherben Dr. Jörg Lehr, 26. Oktober 2010 Erbschaftsteuerreform warum? Vermögensgegenstand Barvermögen/Forderungen Wertpapiere ausländl. Grundbesitz inländ. Grundbesitz GmbH

Erben und Vererben Erben ohne Scherben Dr. Jörg Lehr, 26. Oktober 2010 Erbschaftsteuerreform warum? Vermögensgegenstand Barvermögen/Forderungen Wertpapiere ausländl. Grundbesitz inländ. Grundbesitz GmbH

bei Ihrer Sparkasse Werra-Meißner.

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Schenkung- und Erbschaftsteuer ab 01.01.2009

Dr. Salfer & Kollegen Rechtsanwälte - Fachanwälte - Notar Dr. Andreas Salfer Notar, Fachanwalt für Erbrecht Thomas Hansel Fachanwalt für Arbeits- u. Verkehrsrecht Anke Buck Fachanwältin für Familienrecht

Dr. Salfer & Kollegen Rechtsanwälte - Fachanwälte - Notar Dr. Andreas Salfer Notar, Fachanwalt für Erbrecht Thomas Hansel Fachanwalt für Arbeits- u. Verkehrsrecht Anke Buck Fachanwältin für Familienrecht

Erbschaft- und Schenkungsteuer

Erbschaft- und Schenkungsteuer Entwickelt von: Verlag für Deutsche www.vds-verlag.de A WoltersKluver Company 1 2 a) Die Steuerklasse des Erwerbers 1. Ehegatte Steuerklasse I 2. Kinder und Stiefkinder 3.

Erbschaft- und Schenkungsteuer Entwickelt von: Verlag für Deutsche www.vds-verlag.de A WoltersKluver Company 1 2 a) Die Steuerklasse des Erwerbers 1. Ehegatte Steuerklasse I 2. Kinder und Stiefkinder 3.

KLAIBER-SCHLEGEL STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG. KLAIBER-SCHLEGEL Steuerberatungs GmbH

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick 1 INHALT 1 DIE GESETZLICHE ERBFOLGE 2/3 2 TESTAMENT: DIE GEWILLKÜRTE ERBFOLGE 3 3 STEUERKLASSEN, FREIBETRÄGE, STEUERSÄTZE 4/5 2 1 DIE GESETZLICHE

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick 1 INHALT 1 DIE GESETZLICHE ERBFOLGE 2/3 2 TESTAMENT: DIE GEWILLKÜRTE ERBFOLGE 3 3 STEUERKLASSEN, FREIBETRÄGE, STEUERSÄTZE 4/5 2 1 DIE GESETZLICHE

Steuerklassen und Steuerfreibeträge nach Erbschaftssteuer- und Schenkungssteuergesetz

Steuerklassen und Steuerfreibeträge nach Erbschaftssteuer- und Schenkungssteuergesetz Stand: ab Steuerreform 2009 Das Erbschaftssteuer- und Schenkungssteuergesetz (ErbStG) kennt folgende Begrifflichkeiten:

Steuerklassen und Steuerfreibeträge nach Erbschaftssteuer- und Schenkungssteuergesetz Stand: ab Steuerreform 2009 Das Erbschaftssteuer- und Schenkungssteuergesetz (ErbStG) kennt folgende Begrifflichkeiten:

S t e u e r b e r a t e r. Herzlich Willkommen. zur 2. Veranstaltung des H.P.O. Klubs

S t e u e r b e r a t e r Herzlich Willkommen zur 2. Veranstaltung des H.P.O. Klubs 1 Tod und Erbeinsetzung 2 Todesfall Ø Benachrichtigung eines Arztes 3 Ø Ausstellung eines Totenscheins 4 Verdacht auf

S t e u e r b e r a t e r Herzlich Willkommen zur 2. Veranstaltung des H.P.O. Klubs 1 Tod und Erbeinsetzung 2 Todesfall Ø Benachrichtigung eines Arztes 3 Ø Ausstellung eines Totenscheins 4 Verdacht auf

Das System der gesetzlichen Erbfolge

Das System der gesetzlichen Erbfolge Urgroßeltern Großonkel/ Großtante 4. Ordnung Geschwister Neffen/ Nichten 2. Ordnung Großeltern Eltern Erblasser Kinder Enkel Urenkel 1. Ordnung Onkel/ Tanten Vettern/

Das System der gesetzlichen Erbfolge Urgroßeltern Großonkel/ Großtante 4. Ordnung Geschwister Neffen/ Nichten 2. Ordnung Großeltern Eltern Erblasser Kinder Enkel Urenkel 1. Ordnung Onkel/ Tanten Vettern/

Übertragung von Immobilien. Vererben mit warmer Hand oder erst bei Tod?

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Erben und Schenken im Steuerrecht

Erben und Schenken im Steuerrecht in Kooperation mit Vortragender: Jürgen G. Reichert Steuerberater Rechtsanwalt Gliederung 1. Wer sind wir? 2. steuerpflichtige Vorgänge 3. persönliche Steuerpflicht 4.

Erben und Schenken im Steuerrecht in Kooperation mit Vortragender: Jürgen G. Reichert Steuerberater Rechtsanwalt Gliederung 1. Wer sind wir? 2. steuerpflichtige Vorgänge 3. persönliche Steuerpflicht 4.

Inhalt. Abkürzungs verzeichnis... 11 Vorwort... 15

Inhalt Abkürzungs verzeichnis........................................ 11 Vorwort..................................................... 15 Teil I: Das Steuer geschäft mit dem Tod blickt auf eine lange Tradition

Inhalt Abkürzungs verzeichnis........................................ 11 Vorwort..................................................... 15 Teil I: Das Steuer geschäft mit dem Tod blickt auf eine lange Tradition

RECHTSANWÄLTE. Herzlich willkommen zur Vortragsveranstaltung Erben und Vererben. einschließlich steuerrechtlicher Aspekte. Dienstag, 23.

RECHTSANWÄLTE Herzlich willkommen zur Vortragsveranstaltung einschließlich steuerrechtlicher Aspekte Dienstag, 23. Juni 2015 Referenten am heutigen Abend: Rechtsanwältin Christa Smeets-Koch Rechtsanwalt

RECHTSANWÄLTE Herzlich willkommen zur Vortragsveranstaltung einschließlich steuerrechtlicher Aspekte Dienstag, 23. Juni 2015 Referenten am heutigen Abend: Rechtsanwältin Christa Smeets-Koch Rechtsanwalt

Benötigte Unterlagen und Informationen für die Erbschaftsteuererklärung

Benötigte Unterlagen und Informationen für die Die Berechnung der Erbschaftsteuer hängt ganz wesentlich davon ab, mit welchem Wert das zugewendete Vermögen der Erbschaftsteuer unterworfen wird, welcher

Benötigte Unterlagen und Informationen für die Die Berechnung der Erbschaftsteuer hängt ganz wesentlich davon ab, mit welchem Wert das zugewendete Vermögen der Erbschaftsteuer unterworfen wird, welcher

T A X W R K beraten gestalten vertreten

Erbanfall und Erbschaftsteuer Weil der Verstorbenen (d.h. der Erblasser) Ihnen seinen Nachlass oder einen Teil davon vererbt bzw. vermacht, hat ist es für Sie wichtig, sich über die erbschaftsteuerlichen

Erbanfall und Erbschaftsteuer Weil der Verstorbenen (d.h. der Erblasser) Ihnen seinen Nachlass oder einen Teil davon vererbt bzw. vermacht, hat ist es für Sie wichtig, sich über die erbschaftsteuerlichen

Die Erbschaftssteuerreform 2008 - Überblick und Handlungsempfehlungen -

Die Erbschaftssteuerreform 2008 - Überblick und Handlungsempfehlungen - 1. Die neue Erbschaftssteuer Am 20.11.2007 hat die Bundesregierung den Entwurf eines Gesetzes zur Reform des Erbschaftssteuer- und

Die Erbschaftssteuerreform 2008 - Überblick und Handlungsempfehlungen - 1. Die neue Erbschaftssteuer Am 20.11.2007 hat die Bundesregierung den Entwurf eines Gesetzes zur Reform des Erbschaftssteuer- und

Richtig erben und vererben. 20.04.2009 Richtig erben und vererben

Richtig erben und vererben Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Erbrechtlicher Teil 2.1. Gesetzliche Erbfolge 2.2. Pflichtteil 2.3. Testament 3. Steuerrechtlicher Teil 3.1. Neuregelungen 3.2.

Richtig erben und vererben Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Erbrechtlicher Teil 2.1. Gesetzliche Erbfolge 2.2. Pflichtteil 2.3. Testament 3. Steuerrechtlicher Teil 3.1. Neuregelungen 3.2.

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten Dr. Reinhard Geck Kapp, Ebeling 1 & Partner A. Grundlagen im Überblick 1. Verhältnis von Erbschaft-

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten Dr. Reinhard Geck Kapp, Ebeling 1 & Partner A. Grundlagen im Überblick 1. Verhältnis von Erbschaft-

Kanzlei Hans, Dr. Popp & Partner Rechtsanwälte, Fachanwälte, Steuerberater München

Rechtsanwälte, Fachanwälte, München Erbschaftsteuer / Schenkungsteuer Informationen zusammengestellt von und Grundlagen, Reform Am 31.01.2007 hat das Bundesverfassungsgericht das bisherige (insbesondere

Rechtsanwälte, Fachanwälte, München Erbschaftsteuer / Schenkungsteuer Informationen zusammengestellt von und Grundlagen, Reform Am 31.01.2007 hat das Bundesverfassungsgericht das bisherige (insbesondere

VERMÖGEN SCHENKEN STEUERN SPAREN

12.11.2013 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de VERMÖGEN SCHENKEN STEUERN SPAREN Kanzlei Haubner, Schäfer & Partner Vorstellung

12.11.2013 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de VERMÖGEN SCHENKEN STEUERN SPAREN Kanzlei Haubner, Schäfer & Partner Vorstellung

Aktuelle Entwicklungen im Erbschaftsteuerrecht. Vortrag KIWANIS-Club Wiesental 10. Juni 2010

Aktuelle Entwicklungen im Erbschaftsteuerrecht Vortrag KIWANIS-Club Wiesental 10. Juni 2010 Gliederung I. Grundlagen Steuerpflicht Steuerpflichtiger Erwerb Steuerklassen Persönliche Steuerfreibeträge Steuersätze

Aktuelle Entwicklungen im Erbschaftsteuerrecht Vortrag KIWANIS-Club Wiesental 10. Juni 2010 Gliederung I. Grundlagen Steuerpflicht Steuerpflichtiger Erwerb Steuerklassen Persönliche Steuerfreibeträge Steuersätze

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden Hans-Oskar Jülicher Fachanwalt für Erbrecht Testamentsvollstrecker Ostpromenade 1, 52525 Heinsberg Telefon: 02452

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden Hans-Oskar Jülicher Fachanwalt für Erbrecht Testamentsvollstrecker Ostpromenade 1, 52525 Heinsberg Telefon: 02452

Mandanten kommen zu Wort

* Wirtschaftsprüfer Rechtsanwälte Steuerberater Mandanten kommen zu Wort Mandantenveranstaltung am 16. November 2010 Schenkung-/Erbschaftsteuerliche Gestaltungshinweise zu Immobilienübertragungen Referent:

* Wirtschaftsprüfer Rechtsanwälte Steuerberater Mandanten kommen zu Wort Mandantenveranstaltung am 16. November 2010 Schenkung-/Erbschaftsteuerliche Gestaltungshinweise zu Immobilienübertragungen Referent:

Steuerklasse Freibeträge Personenkreis Alt/Neu Alt Neu. Ehegatte I 500.000 500.000. Lebenspartner i.s Partnerschaftsgesetz III 5.200 500.

A. Allgemeines Der Gesetzgeber wurde durch das Bundesverfassungsgericht verpflichtet, das Erbschaft- und Schenkungssteuerrecht zu reformieren. Auslöser hierfür war die willkürliche Wertermittlung für Erbschaftsteuerzwecke,

A. Allgemeines Der Gesetzgeber wurde durch das Bundesverfassungsgericht verpflichtet, das Erbschaft- und Schenkungssteuerrecht zu reformieren. Auslöser hierfür war die willkürliche Wertermittlung für Erbschaftsteuerzwecke,

Erbschaftsteuer-Reform 2008/2009

Erbschaftsteuer-Reform 2008/2009 Im schlimmsten Fall Das neue Erbschaftssteuerrecht Dipl.-Kffr. Eszter Hermesmeier Steuerberaterin Gliederung 1. Wesen der Erbschaftsteuer Steuerpflichtige Vorgänge Persönliche

Erbschaftsteuer-Reform 2008/2009 Im schlimmsten Fall Das neue Erbschaftssteuerrecht Dipl.-Kffr. Eszter Hermesmeier Steuerberaterin Gliederung 1. Wesen der Erbschaftsteuer Steuerpflichtige Vorgänge Persönliche

Unternehmensnachfolge. Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld

Unternehmensnachfolge Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld Urteil des BVerfG vom 17. Dezember 2014: Regelverschonung bisher Neuregelungen

Unternehmensnachfolge Hans Jürgen Langguth Steuerberater Vortrag zur Erbschafts- und Einkommenssteuer Am 25.03.2015, Sulzfeld Urteil des BVerfG vom 17. Dezember 2014: Regelverschonung bisher Neuregelungen

Erbschaft- und Schenkungsteuer

M E R K B L A T T E R B. Erbschaft- und Schenkungsteuer 1. Steuerpflicht Im folgenden wird in aller Regel von der Erbschaftssteuer gesprochen, jedoch gelten diese Ausführungen auch für den Schenkungsfall.

M E R K B L A T T E R B. Erbschaft- und Schenkungsteuer 1. Steuerpflicht Im folgenden wird in aller Regel von der Erbschaftssteuer gesprochen, jedoch gelten diese Ausführungen auch für den Schenkungsfall.

Merkblatt. Erbschaftsteuer. Inhalt

Erbschaftsteuer Inhalt 1 Erbrechtliche Hinweise 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger Erwerb 2.4 Steuerbefreiungen 2.5

Erbschaftsteuer Inhalt 1 Erbrechtliche Hinweise 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger Erwerb 2.4 Steuerbefreiungen 2.5

Erbschafts- und Schenkungssteuer 2002

Erbschafts- und Schenkungssteuer 2002 Merkmalsdefinitionen Stand: 01.10.2008 www.forschungsdatenzentrum.de EF01 Lieferart 1 = maschinell 2 = pers. / maschinell 3 = Auster 4 = personell EF02 Satzart 1 =

Erbschafts- und Schenkungssteuer 2002 Merkmalsdefinitionen Stand: 01.10.2008 www.forschungsdatenzentrum.de EF01 Lieferart 1 = maschinell 2 = pers. / maschinell 3 = Auster 4 = personell EF02 Satzart 1 =

Hinweise zum gesetzlichen Erbrecht der Ehegatten und eingetragenen Lebenspartner Stand: 1. Januar 2009

TU1)UT TUAllgemeinesUT... TU2)UT TUGüterstand TU3)UT TUGüterstand TU4)UT TUGüterstand TU5)UT TUEigentums- TU6)UT TUÜbersicht TU7)UT TUDer TU8)UT TUUnterhaltsansprüche TU9)UT TUDreißigste Hinweise zum gesetzlichen

TU1)UT TUAllgemeinesUT... TU2)UT TUGüterstand TU3)UT TUGüterstand TU4)UT TUGüterstand TU5)UT TUEigentums- TU6)UT TUÜbersicht TU7)UT TUDer TU8)UT TUUnterhaltsansprüche TU9)UT TUDreißigste Hinweise zum gesetzlichen

Erbschaftsteuerreform Verbesserungen gegenüber Kabinettbeschluss (Regierungsentwurf)

") Erbschaftsteuerreform Verbesserungen gegenüber Kabinettbeschluss (Regierungsentwurf) 1. Private Erbschaftsteuer 1.1 Selbst genutzte Wohnimmobilie Für Ehegatten und Lebenspartner i.s.d. Lebenspartnerschaftsgesetzes

Erbschaftsteuerreform Verbesserungen gegenüber Kabinettbeschluss (Regierungsentwurf) 1. Private Erbschaftsteuer 1.1 Selbst genutzte Wohnimmobilie Für Ehegatten und Lebenspartner i.s.d. Lebenspartnerschaftsgesetzes

Generationenmanagement. Heute schon an morgen denken. wenn Ihnen GESTERN etwas zugestoßen wäre? 2. Göttinger Erbrechttag 20.

Generationenmanagement Heute schon an morgen denken 2. Göttinger Erbrechttag 20. November 2010 Walter Schmidt CFEP Privates Finanzmanagement Wie wäre Ihre HEUTIGE Situation wenn Ihnen GESTERN etwas zugestoßen

Generationenmanagement Heute schon an morgen denken 2. Göttinger Erbrechttag 20. November 2010 Walter Schmidt CFEP Privates Finanzmanagement Wie wäre Ihre HEUTIGE Situation wenn Ihnen GESTERN etwas zugestoßen

Der Autor... V Vorwort zur 2. Auflage... VII Abkürzungsverzeichnis... XV

IX Der Autor... V Vorwort zur 2. Auflage... VII Abkürzungsverzeichnis... XV Teil A Erbschaftsteuer... 1 1. Der lange Weg zum geltenden Recht und der aktuelle Streit... 1 1.1 Der erste Beschluss des Bundesverfassungsgerichts

IX Der Autor... V Vorwort zur 2. Auflage... VII Abkürzungsverzeichnis... XV Teil A Erbschaftsteuer... 1 1. Der lange Weg zum geltenden Recht und der aktuelle Streit... 1 1.1 Der erste Beschluss des Bundesverfassungsgerichts

Erbschaft- und Schenkungsteuer

1 Erbschaft- und Schenkungsteuer Das Erbrecht befasst sich mit der Frage, was nach dem Tode eines Menschen mit seinem Vermögen und seinen Schulden geschieht. Mit dem Tod eines Menschen geht sein Vermögen

1 Erbschaft- und Schenkungsteuer Das Erbrecht befasst sich mit der Frage, was nach dem Tode eines Menschen mit seinem Vermögen und seinen Schulden geschieht. Mit dem Tod eines Menschen geht sein Vermögen

Die Reform des Erbschaftsteuer- und Bewertungsrechts zum 01.01.2009

Die Reform des Erbschaftsteuer- und Bewertungsrechts zum 01.01.2009 Das Gesetz zur Reform des Erbschaftsteuer- und Bewertungsrechts (Erbschaftsteuerreformgesetz) ist am 01.01.2009 in Kraft getreten. Ob

Die Reform des Erbschaftsteuer- und Bewertungsrechts zum 01.01.2009 Das Gesetz zur Reform des Erbschaftsteuer- und Bewertungsrechts (Erbschaftsteuerreformgesetz) ist am 01.01.2009 in Kraft getreten. Ob

Grundzüge der Nachlassplanung

Grundzüge der Nachlassplanung Dr. Holger Hoffmann Fachanwalt für Erbrecht Referent Herr Dr. Hoffmann ist Fachanwalt für Erbrecht und Partner der Kanzlei Menz und Partner Rechtsanwälte und Steuerberater

Grundzüge der Nachlassplanung Dr. Holger Hoffmann Fachanwalt für Erbrecht Referent Herr Dr. Hoffmann ist Fachanwalt für Erbrecht und Partner der Kanzlei Menz und Partner Rechtsanwälte und Steuerberater

Erbschaftsteuer Mandant: 1 - Mustermann Aktenzeichen: 123456 Musterstraße 1, 12345 Musterstadt

Erbschaftsteuer Ermittlung des Reinnachlasses Nachlassgegenstände Grundvermögen 600.000 Betriebsvermögen 425.000 Übriges Vermögen 1.100.000 Gesamtwert der Nachlassgegenstände 2.125.000 Nachlassverbindlichkeiten

Erbschaftsteuer Ermittlung des Reinnachlasses Nachlassgegenstände Grundvermögen 600.000 Betriebsvermögen 425.000 Übriges Vermögen 1.100.000 Gesamtwert der Nachlassgegenstände 2.125.000 Nachlassverbindlichkeiten

Schenkung- und Erbschaftsteuer Tipps und Tricks

Schenkung- und Erbschaftsteuer Tipps und Tricks Bürgerstiftung Braunschweig 9. Oktober 2014 Rechtsanwalt und Notar Fachanwalt für Erbrecht - Fachanwalt für Steuerrecht Inhalte 1. Verfassungswidrigkeit

Schenkung- und Erbschaftsteuer Tipps und Tricks Bürgerstiftung Braunschweig 9. Oktober 2014 Rechtsanwalt und Notar Fachanwalt für Erbrecht - Fachanwalt für Steuerrecht Inhalte 1. Verfassungswidrigkeit

Erbe, Erbschaft, Testament Was ist zu beachten? Notar Dr. Jens Fleischhauer

Was ist zu beachten? Übersicht Warum ein Testament? Gesetzliche Erbfolge: Wer erbt was? Testament und Erbvertrag: Gestaltungsmöglichkeiten Grenze der Testierfreiheit: Pflichtteilsrecht Erbschaftsteuer:

Was ist zu beachten? Übersicht Warum ein Testament? Gesetzliche Erbfolge: Wer erbt was? Testament und Erbvertrag: Gestaltungsmöglichkeiten Grenze der Testierfreiheit: Pflichtteilsrecht Erbschaftsteuer:

Beispielsfälle zur Erbschaftssteuer

Beispielsfälle zur Erbschaftssteuer Beispiel 1: Der dem A von seinem Vater vererbte Nachlass hat einen Steuerwert von 1.000.000,-. Hiervon sind 970.000 Sparguthaben. Der Rest ergibt sich aus dem Wert des

Beispielsfälle zur Erbschaftssteuer Beispiel 1: Der dem A von seinem Vater vererbte Nachlass hat einen Steuerwert von 1.000.000,-. Hiervon sind 970.000 Sparguthaben. Der Rest ergibt sich aus dem Wert des

Höchste Zeit zum Handeln. Höhere Erbschaftsteuer ab 2007?

Höchste Zeit zum Handeln Höhere Erbschaftsteuer ab 2007? Das Thema Erben und Schenken betrifft Jeden und ist für Jeden wichtig - es ist keine Frage des Alters, aber mit zunehmendem Alter wird es immer

Höchste Zeit zum Handeln Höhere Erbschaftsteuer ab 2007? Das Thema Erben und Schenken betrifft Jeden und ist für Jeden wichtig - es ist keine Frage des Alters, aber mit zunehmendem Alter wird es immer

Die Notare Dr. Martin Kretzer & Dr. Matthias Raffel

Die Notare informieren Erbschaftsteuerreform Dr. Martin Kretzer & Dr. Matthias Raffel Großer Markt 28 66740 Saarlouis Telefon 06831/ 1334 und 94 98 06 Telefax 06831/ 4 31 80 2 Info-Brief zum Thema Erbschaftsteuerreform

Die Notare informieren Erbschaftsteuerreform Dr. Martin Kretzer & Dr. Matthias Raffel Großer Markt 28 66740 Saarlouis Telefon 06831/ 1334 und 94 98 06 Telefax 06831/ 4 31 80 2 Info-Brief zum Thema Erbschaftsteuerreform

BDO Deutsche Warentreuhand AG Wirtschaftsprüfungsgesellschaft DIE NEUE ERBSCHAFTSTEUER KOMMT WAS IST ZU TUN?

BDO Deutsche Warentreuhand AG Wirtschaftsprüfungsgesellschaft DIE NEUE ERBSCHAFTSTEUER KOMMT WAS IST ZU TUN? DEZEMBER 2008 BDO DEUTSCHE WARENTREUHAND AG EINFÜHRUNG Am 6. November 2008 hat die Große Koalition

BDO Deutsche Warentreuhand AG Wirtschaftsprüfungsgesellschaft DIE NEUE ERBSCHAFTSTEUER KOMMT WAS IST ZU TUN? DEZEMBER 2008 BDO DEUTSCHE WARENTREUHAND AG EINFÜHRUNG Am 6. November 2008 hat die Große Koalition

Vorwort 4. Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod?

Vorwort 4 Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod? I. Das gesetzliche Erbrecht 13 1. Was bestimmt das Gesetz? 13 1.1 Das Erbrecht Ihrer Verwandten 14 1.2 Das Erbrecht Ihres

Vorwort 4 Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod? I. Das gesetzliche Erbrecht 13 1. Was bestimmt das Gesetz? 13 1.1 Das Erbrecht Ihrer Verwandten 14 1.2 Das Erbrecht Ihres

Fachanwalt für Erb-, Steuerund Versicherungsrecht. Erblasser

Thomas Röwekamp Fachanwalt für Erb-, Steuerund Versicherungsrecht Ihr Recht als Erblasser Ihr Wille zählt Als Erblasser benötigen Sie detaillierte Informationen darüber, wie Sie dafür sorgen können, dass

Thomas Röwekamp Fachanwalt für Erb-, Steuerund Versicherungsrecht Ihr Recht als Erblasser Ihr Wille zählt Als Erblasser benötigen Sie detaillierte Informationen darüber, wie Sie dafür sorgen können, dass

Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Merkblätter. Merkblatt. Erbschaftsteuer. Inhalt

ZertifiziertnachQM DINENISO 9001-2008 Merkblätter SteuerberaterPfulendorf Steuerberater ChristophRimmek ausgeschiedenseit1.1.2006 Dipl.Vw.WolfgangObert Dipl.Bw.(FH)HerbertHaas ÜberlingerStraße38 88630Pfulendorf

ZertifiziertnachQM DINENISO 9001-2008 Merkblätter SteuerberaterPfulendorf Steuerberater ChristophRimmek ausgeschiedenseit1.1.2006 Dipl.Vw.WolfgangObert Dipl.Bw.(FH)HerbertHaas ÜberlingerStraße38 88630Pfulendorf

14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Einzelheiten zur geplanten Reform der Erbschaft- und Schenkungsteuer

Einiges wird besser vieles schlechter Einzelheiten zur geplanten Reform der Erbschaft- und Schenkungsteuer von Rechtsanwalt & Steuerberater Joachim Breithaupt, Kanzlei Osborne Clarke, Köln Die Nachfolge

Einiges wird besser vieles schlechter Einzelheiten zur geplanten Reform der Erbschaft- und Schenkungsteuer von Rechtsanwalt & Steuerberater Joachim Breithaupt, Kanzlei Osborne Clarke, Köln Die Nachfolge

Das Wichtigste in Kürze zur Erbenhaftung nach 35 SGB II

Das Wichtigste in Kürze zur Erbenhaftung nach 35 SGB II Zentrale, SP II 21 Inhaltsverzeichnis 1. Rechtsgrundlagen und Herleitung der Erbenhaftung 3 2. Eintritt der Erbenhaftung 3 3. Umfang und Beschränkung

Das Wichtigste in Kürze zur Erbenhaftung nach 35 SGB II Zentrale, SP II 21 Inhaltsverzeichnis 1. Rechtsgrundlagen und Herleitung der Erbenhaftung 3 2. Eintritt der Erbenhaftung 3 3. Umfang und Beschränkung

Vererben und verschenken 28.02.2008

Vererben und verschenken 28.02.2008 Wie Sie Ihr Vermögen erhalten und Steuer schonend weitergeben. Erbfolge Gewillkürte Erbfolge Testament privatschriftlich notarielles Testament Ehegattentestament Optionen

Vererben und verschenken 28.02.2008 Wie Sie Ihr Vermögen erhalten und Steuer schonend weitergeben. Erbfolge Gewillkürte Erbfolge Testament privatschriftlich notarielles Testament Ehegattentestament Optionen

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen 2009 im Überblick

Muster Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen 2009 im Überblick Mus Erbschaft- und Schenkungsteuer 2009 Zum 1. Januar 2009 tritt die Reform des Erbschaft- und Schenkungsteuerrechts

Muster Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen 2009 im Überblick Mus Erbschaft- und Schenkungsteuer 2009 Zum 1. Januar 2009 tritt die Reform des Erbschaft- und Schenkungsteuerrechts

Monika Dittmer Tanneck 16 24768 Rendsburg Tel. 04331/149172 Fax: 04331/3387680. Erben und Vererben

Monika Dittmer Tanneck 16 24768 Rendsburg Tel. 04331/149172 Fax: 04331/3387680 Erben und Vererben Die Erbordnungen nach dem BGB 1924 ff - ausgehend von dem Tod eines Ehegatten, hier des Mannes - V. V.

Monika Dittmer Tanneck 16 24768 Rendsburg Tel. 04331/149172 Fax: 04331/3387680 Erben und Vererben Die Erbordnungen nach dem BGB 1924 ff - ausgehend von dem Tod eines Ehegatten, hier des Mannes - V. V.

Fragebogen für Erblasser

Fragebogen für Erblasser I. Personalien des Erblassers Name Geburtsname Vorname Geburtstag Staatsangehörigkeit Geburtsort Straße Hausnummer Postleitzahl Ort Beruf/Tätigkeit II. Familiäre Situation Familienstand

Fragebogen für Erblasser I. Personalien des Erblassers Name Geburtsname Vorname Geburtstag Staatsangehörigkeit Geburtsort Straße Hausnummer Postleitzahl Ort Beruf/Tätigkeit II. Familiäre Situation Familienstand

14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Beispiel:* Vorteile einer Rentenschenkung. Vorgehensweise

Beratungsblatt Nr. 47 Schenkung: Rente versus Geldbetrag Beispiel:* Mann (65 J.) möchte seiner Lebenspartnerin (60 J.) einen Betrag in Höhe von schenken. Sollte er den Geldbetrag oder eher eine Rente (ca.

Beratungsblatt Nr. 47 Schenkung: Rente versus Geldbetrag Beispiel:* Mann (65 J.) möchte seiner Lebenspartnerin (60 J.) einen Betrag in Höhe von schenken. Sollte er den Geldbetrag oder eher eine Rente (ca.

Müssen Sie Erbschaftsteuer * bezahlen?

Müssen Sie Erbschaftsteuer * bezahlen? Ob und in welcher Höhe Erbschaftsteuer zu entrichten ist, richtet sich nach dem Wert des Erwerbs (Erbanfall, Vermächtnis, Pflichtteil usw.) und dem Verwandtschaftsverhältnis

Müssen Sie Erbschaftsteuer * bezahlen? Ob und in welcher Höhe Erbschaftsteuer zu entrichten ist, richtet sich nach dem Wert des Erwerbs (Erbanfall, Vermächtnis, Pflichtteil usw.) und dem Verwandtschaftsverhältnis

Erben und Vererben. Das letzte Hemd hat keine Taschen. Rechtsanwälte Schott-Lemmer und Lemmer. Jörg Lemmer, Rechtsanwalt

Erben und Vererben Das letzte Hemd hat keine Taschen Jörg Lemmer, Rechtsanwalt Ablauf Einleitung / Fakten Vererben Gesetzliche Erbfolge Testament Erbvertrag / Schenkung zu Lebzeiten Erben (u.u.) Rechte

Erben und Vererben Das letzte Hemd hat keine Taschen Jörg Lemmer, Rechtsanwalt Ablauf Einleitung / Fakten Vererben Gesetzliche Erbfolge Testament Erbvertrag / Schenkung zu Lebzeiten Erben (u.u.) Rechte

Beispiel:* Vorteile einer Rentenschenkung

Beratungsblatt Nr. 47 Schenkung: Rente versus Geldbetrag Beispiel:* Vater (65 J.) möchte seinem Sohn (40 J.) einen Betrag in Höhe von 900.000 EUR schenken. Sollte er den Geldbetrag oder eher eine Rente

Beratungsblatt Nr. 47 Schenkung: Rente versus Geldbetrag Beispiel:* Vater (65 J.) möchte seinem Sohn (40 J.) einen Betrag in Höhe von 900.000 EUR schenken. Sollte er den Geldbetrag oder eher eine Rente

Erbe, Erbschaft, Testament. Notar Dr. Jens Fleischhauer

Erbe, Erbschaft, Testament Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rahmenbedingungen: - die gesetzliche Erbfolge - das Pflichtteilsrecht - die

Erbe, Erbschaft, Testament Notar Dr. Jens Fleischhauer Übersicht Nachlassplanung und Testamentsgestaltung: Ziele und Wünsche Rahmenbedingungen: - die gesetzliche Erbfolge - das Pflichtteilsrecht - die

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer Wie kann die Erbschaftsteuer sinnvoll gespart werden? Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling

Testament, Schenken oder Vererben, Schenkung- und Erbschaftsteuer Wie kann die Erbschaftsteuer sinnvoll gespart werden? Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling

Nichts in dieser Welt ist sicher, außer dem Tod und den Steuern. In this world nothing can be said to be certain, except death and taxes.

Vorsorge Testament, Überlassung, Patientenverfügung Nichts in dieser Welt ist sicher, außer dem Tod und den Steuern. In this world nothing can be said to be certain, except death and taxes. Benjamin Franklin

Vorsorge Testament, Überlassung, Patientenverfügung Nichts in dieser Welt ist sicher, außer dem Tod und den Steuern. In this world nothing can be said to be certain, except death and taxes. Benjamin Franklin

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick Erbschaft- und Schenkungsteuer 2010 Zum 1. Januar 2009 trat die Reform des Erbschaft- und Schenkungsteuerrechts

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick Erbschaft- und Schenkungsteuer 2010 Zum 1. Januar 2009 trat die Reform des Erbschaft- und Schenkungsteuerrechts

Erbschaftssteuerreform

Notar Dr. Albert Block Erbschaftssteuerreform Zusammenstellung der wichtigsten Änderungen 1. persönliche und sachliche Freibeiträge Die persönlichen Freibeiträge werden für alle Steuerklassen angehoben,

Notar Dr. Albert Block Erbschaftssteuerreform Zusammenstellung der wichtigsten Änderungen 1. persönliche und sachliche Freibeiträge Die persönlichen Freibeiträge werden für alle Steuerklassen angehoben,

Die Bewertung von Immobilienvermögen nach der Erbschaftsteuerreform

Die Bewertung von Immobilienvermögen nach der Erbschaftsteuerreform 1 Referent Diplom Kaufmann Rolf Markfort Wirtschaftsprüfer Steuerberater Markfort & Kollegen GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Die Bewertung von Immobilienvermögen nach der Erbschaftsteuerreform 1 Referent Diplom Kaufmann Rolf Markfort Wirtschaftsprüfer Steuerberater Markfort & Kollegen GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Erbrecht für Versicherungsmakler

Erbrecht für Versicherungsmakler Vortrag im Rahmen der Hauptstadtmesse der Fonds Finanz Maklerservice GmbH im September 2014 Referentin: Ulrike Specht Rechtsanwältin und Fachanwältin für Erbrecht Paluka

Erbrecht für Versicherungsmakler Vortrag im Rahmen der Hauptstadtmesse der Fonds Finanz Maklerservice GmbH im September 2014 Referentin: Ulrike Specht Rechtsanwältin und Fachanwältin für Erbrecht Paluka

Übertragung privater Liegenschaften

Übertragung privater Liegenschaften Erben und Schenken ohne Steuer geht das? Notar Dr. Hansjörg Brunner Notar Dr. Hansjörg Brunner Vererben oder Schenken? Vermögenserhalt in der Familie Vorsorgevollmacht

Übertragung privater Liegenschaften Erben und Schenken ohne Steuer geht das? Notar Dr. Hansjörg Brunner Notar Dr. Hansjörg Brunner Vererben oder Schenken? Vermögenserhalt in der Familie Vorsorgevollmacht

Die Erbordnungen nach dem BGB 1924 ff - ausgehend von dem Tod eines Ehegatten, hier des Mannes -

Erben und Vererben Die Erbordnungen nach dem BGB 1924 ff - ausgehend von dem Tod eines Ehegatten, hier des Mannes - V. V. V. V. V. V. V. V. IV. IV. IV. IV. 1928 1928 III. III. II. 1925 1926 Geliebte I.

Erben und Vererben Die Erbordnungen nach dem BGB 1924 ff - ausgehend von dem Tod eines Ehegatten, hier des Mannes - V. V. V. V. V. V. V. V. IV. IV. IV. IV. 1928 1928 III. III. II. 1925 1926 Geliebte I.

Betrieb und Steuer Grundlagen zur Betriebswirtschaftlichen Steuerlehre Band 1

Betrieb und Steuer Grundlagen zur Betriebswirtschaftlichen Steuerlehre Band 1 Band 1 Ertragsteuern Einkommensteuer, Körperschaftsteuer, Gewerbesteuer Band 2 Umsatzsteuer mit Grunderwerbsteuer und kleineren

Betrieb und Steuer Grundlagen zur Betriebswirtschaftlichen Steuerlehre Band 1 Band 1 Ertragsteuern Einkommensteuer, Körperschaftsteuer, Gewerbesteuer Band 2 Umsatzsteuer mit Grunderwerbsteuer und kleineren

Vererbung eines Ferienhauses in Frankreich

Institut Français de Cologne 12. Juni 2006 Vererbung eines Ferienhauses in Frankreich Isabelle Steinhauser, Rechtsanwältin Dr. Christophe Kühl, Rechtsanwalt und Avocat EPP, GEBAUER & KÜHL Worringer Str.

Institut Français de Cologne 12. Juni 2006 Vererbung eines Ferienhauses in Frankreich Isabelle Steinhauser, Rechtsanwältin Dr. Christophe Kühl, Rechtsanwalt und Avocat EPP, GEBAUER & KÜHL Worringer Str.

Immobilien richtig weitergeben und vererben.

Immobilien richtig weitergeben und vererben. Was soll aus meiner Immobilie einmal werden? Wer ein Haus oder eine Wohnung besitzt wird sich eines Tages fragen, was damit passieren soll. Wer soll sie einmal

Immobilien richtig weitergeben und vererben. Was soll aus meiner Immobilie einmal werden? Wer ein Haus oder eine Wohnung besitzt wird sich eines Tages fragen, was damit passieren soll. Wer soll sie einmal

Immobilien richtig vererben. Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main

Immobilien richtig vererben Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main Übersicht Gesetzliches Erbrecht Ordnungs- und Stämmesystem Erbrecht des Ehegatten

Immobilien richtig vererben Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main Übersicht Gesetzliches Erbrecht Ordnungs- und Stämmesystem Erbrecht des Ehegatten

Inhalt. Kapitel 1 Wenn der Erbfall eintritt. Kapitel 2 Wann man Erbe wird

9 Inhalt Kapitel 1 Wenn der Erbfall eintritt 1. Was»erben«bedeutet... 15 2. Wer Erbe sein kann... 17 3. Was geerbt werden kann und was nicht... 18 4. Wenn der Erbe minderjährig ist... 19 5. Wenn die Erben

9 Inhalt Kapitel 1 Wenn der Erbfall eintritt 1. Was»erben«bedeutet... 15 2. Wer Erbe sein kann... 17 3. Was geerbt werden kann und was nicht... 18 4. Wenn der Erbe minderjährig ist... 19 5. Wenn die Erben

Erben & Vererben - die optimale Vermögensnachfolge

Erben & Vererben - die optimale Vermögensnachfolge Erbschaft Schenkung ( freigebige Zuwendung ) Schenkung auf den Todesfall (= Erwerb von Todes wegen) Zweck-Zuwendungen (auch Stiftungen) (z.b. Homepage-Affäre)

Erben & Vererben - die optimale Vermögensnachfolge Erbschaft Schenkung ( freigebige Zuwendung ) Schenkung auf den Todesfall (= Erwerb von Todes wegen) Zweck-Zuwendungen (auch Stiftungen) (z.b. Homepage-Affäre)

Vererben und Schenken. Gedächtniskirche Bad Homburg 06. März 2013

06. März 2013 Vererben und Schenken Gedächtniskirche Bad Homburg 06. März 2013 Rudolf Herfurth Rechtsanwalt Seite 2 Themenüberblick Schenkung formlos bei sofortigem Vollzug Schenkungsversprechen nur notariell

06. März 2013 Vererben und Schenken Gedächtniskirche Bad Homburg 06. März 2013 Rudolf Herfurth Rechtsanwalt Seite 2 Themenüberblick Schenkung formlos bei sofortigem Vollzug Schenkungsversprechen nur notariell

Grundstücksbewertung im Erbrecht, Familienrecht und Steuerrecht

Grundstücksbewertung im Erbrecht, Familienrecht und Steuerrecht Referentin: Dr. Ulrike Tremel Rechtsanwältin Fachanwältin für Erbrecht Sachverständige für Grundstücksbewertung Anwaltskanzlei Fachanwältin

Grundstücksbewertung im Erbrecht, Familienrecht und Steuerrecht Referentin: Dr. Ulrike Tremel Rechtsanwältin Fachanwältin für Erbrecht Sachverständige für Grundstücksbewertung Anwaltskanzlei Fachanwältin

Großeltern. Ursulas. Eltern. Ursulas. Erblasserin Ursula

Ihre Rechte bei gesetzlicher Erbfolge Großeltern Ursulas Onkel Otto Eltern Ursulas Tante Thea 1/3 Tante Traute 1/3 Carla 1/6 Claudia 1/6 Erblasserin Ursula Cousin Claus 3. Ordnung. Ordnung 1. Ordnung.

Ihre Rechte bei gesetzlicher Erbfolge Großeltern Ursulas Onkel Otto Eltern Ursulas Tante Thea 1/3 Tante Traute 1/3 Carla 1/6 Claudia 1/6 Erblasserin Ursula Cousin Claus 3. Ordnung. Ordnung 1. Ordnung.

Das Wichtigste aus dem. Erbschafts- und Schenkungsteuergesetz. ab Abkömmlinge der in Nummer 2 genannten Kinder und Stiefkinder

Das Wichtigste aus dem Erbschafts- und Schenkungsteuergesetz ab 01.01.2009 Die Steuerklassen ( 15 ErbStG) Steuerklasse I: 1. Ehegatte 2. Kinder und Stiefkinder 3. Abkömmlinge der in Nummer 2 genannten

Das Wichtigste aus dem Erbschafts- und Schenkungsteuergesetz ab 01.01.2009 Die Steuerklassen ( 15 ErbStG) Steuerklasse I: 1. Ehegatte 2. Kinder und Stiefkinder 3. Abkömmlinge der in Nummer 2 genannten

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

11; 157 203 Bewertungsgesetz. Anlagen 14-26 zum Bewertungsgesetz. R B 158 203 Erbschaftsteuerrichtlinien

Bewertung landwirtschaftlicher Betriebe für Zwecke der Erbschaft- /Schenkungsteuer Kai Runge Diplom-Agraringenieur Steuerberater Rechtsgrundlagen 11; 157 203 Bewertungsgesetz Anlagen 14-26 zum Bewertungsgesetz

Bewertung landwirtschaftlicher Betriebe für Zwecke der Erbschaft- /Schenkungsteuer Kai Runge Diplom-Agraringenieur Steuerberater Rechtsgrundlagen 11; 157 203 Bewertungsgesetz Anlagen 14-26 zum Bewertungsgesetz

8. Steuertag. von Ministerialrat Manfred Porr Ministerium der Finanzen Rheinland-Pfalz

8. Steuertag Fachhochschule h h Worms 30. November 2007 Aktueller Stand der Eb Erbschaftsteuerreform t f von Ministerialrat Manfred Porr Ministerium der Finanzen Rheinland-Pfalz 1 Koalitionsvertrag vom

8. Steuertag Fachhochschule h h Worms 30. November 2007 Aktueller Stand der Eb Erbschaftsteuerreform t f von Ministerialrat Manfred Porr Ministerium der Finanzen Rheinland-Pfalz 1 Koalitionsvertrag vom

Erbschaftsteuer. Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013. Ermittlung der Lohnsummen in Umwandlungsfällen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

Erbschaftsteuer Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 21. November 2013 Ermittlung der Lohnsummen in Umwandlungsfällen 1. Vorschalten einer Gesellschaft Wird aufgrund von Umstrukturierungsmaßnahmen

Leonberger Straße 36, 70839 Gerlingen. Tel.: 07156/178099-0 Fax: 07156/178099-11. Leitfaden Erbrecht

Leonberger Straße 36, 70839 Gerlingen Tel.: 07156/178099-0 Fax: 07156/178099-11 Leitfaden Erbrecht Einleitung: Auch wenn man Gedanken über den eigenen Todesfall lieber aus dem Weg geht, so gilt doch der

Leonberger Straße 36, 70839 Gerlingen Tel.: 07156/178099-0 Fax: 07156/178099-11 Leitfaden Erbrecht Einleitung: Auch wenn man Gedanken über den eigenen Todesfall lieber aus dem Weg geht, so gilt doch der

Kapitel 1 Was Sie über die gesetzlichen Regelungen wissen müssen

7 Inhalt Abkürzungsverzeichnis... 14 Kapitel 1 Was Sie über die gesetzlichen Regelungen wissen müssen 1. Was Testierfreiheit im deutschen Recht bedeutet... 15 2. Der»Erbfall«... 16 3. Was vererbt werden

7 Inhalt Abkürzungsverzeichnis... 14 Kapitel 1 Was Sie über die gesetzlichen Regelungen wissen müssen 1. Was Testierfreiheit im deutschen Recht bedeutet... 15 2. Der»Erbfall«... 16 3. Was vererbt werden

Unternehmensnachfolge nach dem Urteil des Bundesverfassungsgerichts vom 17.12.2014. Referenten: StBin Gisa Voßeler-König, StB/WP Stephan Zwingmann

Unternehmensnachfolge nach dem Urteil des Bundesverfassungsgerichts vom 17.12.2014 Referenten: StBin Gisa Voßeler-König, StB/WP Stephan Zwingmann Inhaltsverzeichnis I. Urteil des Bundesverfassungsgerichts

Unternehmensnachfolge nach dem Urteil des Bundesverfassungsgerichts vom 17.12.2014 Referenten: StBin Gisa Voßeler-König, StB/WP Stephan Zwingmann Inhaltsverzeichnis I. Urteil des Bundesverfassungsgerichts

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN Agenda 1. Aktueller Überblick 2. Müssen Ihre Erben Erbschaftsteuer zahlen? 3. Wie viel müssen Ihre Erben zahlen und wann? 4. Wie können Sie dem entgegenwirken?

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN Agenda 1. Aktueller Überblick 2. Müssen Ihre Erben Erbschaftsteuer zahlen? 3. Wie viel müssen Ihre Erben zahlen und wann? 4. Wie können Sie dem entgegenwirken?

Die wesentlichen Eckpunkte der Neuerungen wurden vorbehaltlich des tatsächlichen Gesetzeswortlauts in den nachfolgenden Ausführungen berücksichtigt.

Peter Wiehl Diplom-Kaufmann Steuerberater Robert W. Vernekohl Diplom-Kaufmann Steuerberater Fachberater für Unternehmensnachfolge 01/2009 Aktuelle Informationen zur Erbschaft- und Schenkungsteuer Anschrift

Peter Wiehl Diplom-Kaufmann Steuerberater Robert W. Vernekohl Diplom-Kaufmann Steuerberater Fachberater für Unternehmensnachfolge 01/2009 Aktuelle Informationen zur Erbschaft- und Schenkungsteuer Anschrift

Rechtsanwalt und Notar Friedrich Schmidt, Giessen: Erbrecht und Beratung durch den Notar

Vorsicht... Erbschaft! Eine Erbschaft bedeutet nicht nur wegen des traurigen Anlasses ein eingeschränktes Vergnügen. Auch nach dem Erbfall erwarten den Erben - in wirtschaftlicher wie in menschlicher Hinsicht

Vorsicht... Erbschaft! Eine Erbschaft bedeutet nicht nur wegen des traurigen Anlasses ein eingeschränktes Vergnügen. Auch nach dem Erbfall erwarten den Erben - in wirtschaftlicher wie in menschlicher Hinsicht

Erbrecht: Aufnahmebogen

Erbrecht: Aufnahmebogen bitte zusätzlich zum Mandantenbogen ausfüllen Personendaten des Verstorbenen Name, Vorname Geburtsname Geburtstag Geburtsort Staatsangehörigkeit Anschrift Verheiratet, Güterstand

Erbrecht: Aufnahmebogen bitte zusätzlich zum Mandantenbogen ausfüllen Personendaten des Verstorbenen Name, Vorname Geburtsname Geburtstag Geburtsort Staatsangehörigkeit Anschrift Verheiratet, Güterstand

Workshop Testamentsgestaltung im Wandel

Fachanwalt für Erbrecht Hansjörg Tamoj HÜMMERICH legal Rechtsanwälte in Partnerschaft mbb Bonn Die üblichen Testamentsformen: Einzeltestament Berliner Testament Vermächtnisse Das Einzeltestament Inhalt:

Fachanwalt für Erbrecht Hansjörg Tamoj HÜMMERICH legal Rechtsanwälte in Partnerschaft mbb Bonn Die üblichen Testamentsformen: Einzeltestament Berliner Testament Vermächtnisse Das Einzeltestament Inhalt:

Ihr Vermögen in guten Händen

Vorwort 5 5 Ihr Vermögen in guten Händen Häufig schließen sich an einen Todesfall Erbstreitigkeiten an, vor allem, wenn kein Testament existiert, das die Wünsche des Verstorbenen klar und unangreifbar

Vorwort 5 5 Ihr Vermögen in guten Händen Häufig schließen sich an einen Todesfall Erbstreitigkeiten an, vor allem, wenn kein Testament existiert, das die Wünsche des Verstorbenen klar und unangreifbar

Vorerbschaft und Nacherbschaft im Testament

Vorerbschaft und Nacherbschaft im Testament 6. Februar 2015 Sie können in einem Testament (oder einem Erbvertrag) ihre Erbfolge frei bestimmen. Im Normalfall wird ein Erbe bestimmt, der bei Ihrem Tod ohne

Vorerbschaft und Nacherbschaft im Testament 6. Februar 2015 Sie können in einem Testament (oder einem Erbvertrag) ihre Erbfolge frei bestimmen. Im Normalfall wird ein Erbe bestimmt, der bei Ihrem Tod ohne

Alarm für Thomas Britzger

Herrschinger Jungunternehmertagung 2013 Alarm für Thomas Britzger Rechtsfragen rund um Familie, Haus und Hof Rechtsanwalt Thomas Britzger Hauptgeschäftsstelle Schwaben Problemfelder: Eherecht Erbrecht

Herrschinger Jungunternehmertagung 2013 Alarm für Thomas Britzger Rechtsfragen rund um Familie, Haus und Hof Rechtsanwalt Thomas Britzger Hauptgeschäftsstelle Schwaben Problemfelder: Eherecht Erbrecht

5. Erbvertrag und lebzeitige Verfügung... 21 a) Problemlage... 21 b) Muster... 22 c) Einkommensteuerliche Wirkungen... 26 d) Die erbschaftsteuerliche

Problemlage... 21 b) Muster... 22 c) Einkommensteuerliche Wirkungen... 26 d) Die erbschaftsteuerliche") Inhalt A. Einführung... 11 I. Der Begriff der vorweggenommenen Erbfolge... 11 II. Ziele der vorweggenommenen Erbfolge... 11 1. Erbschaftsteuerliche Überlegungen... 11 2. Einkommensteuerliche Überlegungen...

Inhalt A. Einführung... 11 I. Der Begriff der vorweggenommenen Erbfolge... 11 II. Ziele der vorweggenommenen Erbfolge... 11 1. Erbschaftsteuerliche Überlegungen... 11 2. Einkommensteuerliche Überlegungen...

Erbschaft- und Schenkungsteuer auf Privatvermögen vermeiden

Erbschaft- und Schenkungsteuer auf Privatvermögen vermeiden Vorstellung 2 Vorstellung btu beraterpartner gruppe Mit umfassender Beratung in den Bereichen Steuerberatung, Wirtschaftsprüfung, Rechts- und

Erbschaft- und Schenkungsteuer auf Privatvermögen vermeiden Vorstellung 2 Vorstellung btu beraterpartner gruppe Mit umfassender Beratung in den Bereichen Steuerberatung, Wirtschaftsprüfung, Rechts- und

Für die Angaben wird keine Haftung übernommen. Erbschaftsteuerreform

Für die Angaben wird keine Haftung übernommen Erbschaftsteuerreform Persönliche Steuerbefreiungen Steuer- Personenkreis Freibetrag Freibetrag klasse alt neu I Ehegatte 307.000 500.000 Kinder, Stiefkinder,

Für die Angaben wird keine Haftung übernommen Erbschaftsteuerreform Persönliche Steuerbefreiungen Steuer- Personenkreis Freibetrag Freibetrag klasse alt neu I Ehegatte 307.000 500.000 Kinder, Stiefkinder,

Der internationale Erbfall Deutschland/Thailand

Lorenz & Partners Legal, Tax and Business Consultants Information Nr.: 30 (GE) Der internationale Erbfall Deutschland/Thailand August 2015 Alle Rechte vorbehalten LORENZ & PARTNERS 2015 Sehr geehrte/r

Lorenz & Partners Legal, Tax and Business Consultants Information Nr.: 30 (GE) Der internationale Erbfall Deutschland/Thailand August 2015 Alle Rechte vorbehalten LORENZ & PARTNERS 2015 Sehr geehrte/r