Anlegen in Zeiten grosser Unsicherheiten

|

|

|

- Johannes Ursler

- vor 7 Jahren

- Abrufe

Transkript

1 Anlegen in Zeiten grosser Unsicherheiten Thomas Kübler, Leiter Institutionelle Kunden Baumann & Cie, Banquiers UWP Sammelstiftung Delegiertenversammlung vom 22. Juni

2 Agenda Aktuelle Entwicklungen an den Märkten Konjunkturperspektiven im Juni 2011 Leistungsversprechungen Anlageempfehlungen und Fazit 2

3 Aktienmärkte 150 Aktienmärkte Benchmarks Index Mai 2009 = P/E - I/B/E/S SMI Schweiz Eurozone (13 Länder) USA China Durchschnitt letzte 10 Jahre Durchschnitt + 1 Standardabweichung Durchschnitt - 1 Standardabweichung P/E - Hoch /09/2009 Tief /05/2010 Letzter {n/a:time}

4 Obligationenmärkte 10Y Benchmarks 4.5 Zinsen zentrale Staaten Deutschland Staatsanleihe 10Y Benchmark Schweiz Staatsanleihe 10Y Benchmark UK Staatsanleihe 10Y Benchmark USA Staatsanleihe 10Y Benchmark 1.0 4

5 Immobilienpreise USA und Schweiz 250 Immobilienpreise - USA Case-Shiller Immobilienpreise Schweiz nominal USA - Hauspreisindex - CASE-SHILLER Gesamt USA - Hauspreisindex - CASE-SHILLER 10 Metropolen USA - Hauspreisindex - CASE-SHILLER 20 Metropolen Gewerbeliegenschaften Eigentumswohnungen Mietwohnliegenschaften Enfamilienhäuser 60 5

6 Devisenmarkt 1.20 Wechselkurs CHF pro USD World Market Rates (WMR) Wechselkurs CHF pro EUR World Market Rates (WMR) Wechselkurs CHF pro USD 200-Tagesdurchschnitt Wechselkurs CHF pro EUR 200-Tagesdurchschnitt 6

7 Konjunkturperspektiven 2011/12 7

8 Globale Wachstumsdynamik hält an 125 Bruttoinlandsprodukt, real Index, Januar 2006 = Vorauseilende Indikatoren USA Eurozone Südkorea Brasilien CH USA Eurozone Südkorea Schweiz 8

9 USA: Privater Konsum und Arbeitsmarkt 9

10 Deutschland: Export- und Binnenwirtschaft 30 BIP Deutschland: Zusammensetzung Wachstumsraten, real gegen Vorquartal anualisiert 10 Geschäftsklima im Euroraum Privater Konsum BIP Exporte Investitionen Deutschland Niederlande Italien Frankreich 10

11 BIP in China und Indien 11

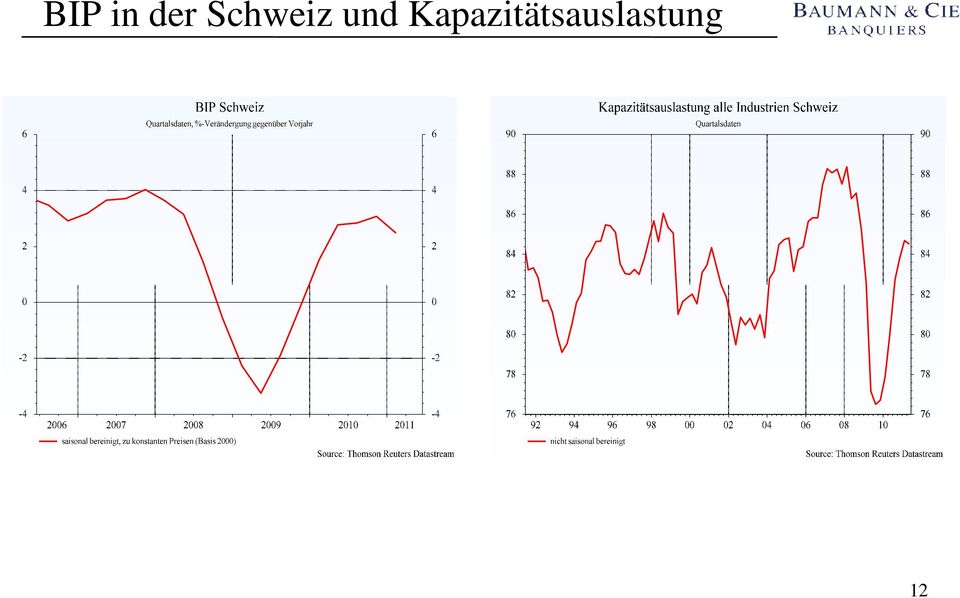

12 BIP in der Schweiz und Kapazitätsauslastung 12

13 Makroökonomisches Umfeld - Unser Szenario Globale Wachstumsdynamik schwächt sich deutlich ab, es droht aber kein Einbruch US-Wachstum im zweiten Quartal durch Staatsverschuldung, Arbeits- und Immobilienmarkt, Auslaufen QE2 belastet Über Erwarten starke Dynamik im Euroraum, dank breit abgestützter Konjunktur Leichte Verflachung des Wachstums in den asiatischen Schwellenländern Hohe Teuerung; Preisstabilität bleibt aber gut verankert; langsame Straffung der Geldpolitik in den Industrieländern 13

14 Risiken Negative Risiken: Wegbrechen der Konjunktur in den USA Verschuldungsproblematik eskaliert, der Euroraum fällt auseinander, negative Rückkopplung auf die Finanzmärkte Spannungen zwischen Ländern mit geringer und jenen mit hoher Staatsverschuldung eskalieren und ziehen Protektionismus nach sich Inflationsrisiken durch abermaligen starken Preisanstieg bei den Rohstoffen und verpasstem Exit der Notenbanken aus der expansiven Geldpolitik Positive Risiken: Über Erwarten starkes Wachstum in den USA und in Japan 14

15 Risikofaktor Wechselkurs 1.6 Wechselkurs USD pro EUR World Market Rates (WMR) 1.6 Realer Aussenwert Wechselkurs USD pro EUR 200-Tagesdurchschnitt CHF USD Euro (12) 15

16 Risikofaktor Staatsverschuldung % % %.00%.00% 80.00% 60.00% 40.00% Switzerland Spain Germany France Portugal United States Italy Greece 20.00% 0.00% Quelle: IMF World Economic Outlook, Apr

17 Feste Leistungsversprechen bei schwachen Märkten 17

18 Renditen im Überblick Aktien Obligationen Rohstoffe Gold Währungen Welt (in CHF) Schweiz Welt (in CHF) Schweiz (Domestic) GSCI CHF / EUR CHF / USD % -0.3% -5.6% 1.0% -1.7% -2.0% -2.4% -9.7% per % 2.9% -5.2% 3.6% -1.7% 16.6% -15.7% -9.8% 18

19 Leistungsversprechen - Herausforderung Durchschnittlicher Deckungsgrad knapp genügend Schwankungsreserven nur in unzureichendem Mass vorhanden Umwandlungssätze, BVG-Mindestzins und technische Zinssätze implizieren Renditen, welche deutlich über dem aktuellen Zinsniveau für risikoarme Anlagen liegen 2. Säule langfristig auf Renditen von 3,5% bis 4% angewiesen Wie können in Zukunft diese Renditen erreicht werden? 19

20 Unser Fazit Risikoarmen Anlagestrategien bergen hohe Opportunitätskosten Risiken sind zu hinterfragen Passives Ab- und Nachbilden von Indices erschwert das Erreichen der geforderten Zielrenditen, aktive Vermögensverwaltung erhöht die Chancen Um Leistungsversprechen erfüllen zu können, sind Vorsorgeeinrichtungen gezwungen, Anlagerisiken einzugehen Anleger wie Stiftungsräte sind gefordert 20

21 Unsere Anlageempfehlungen Aktien bleiben die attraktivste Anlageklasse: Dividendenrendite, Spätzykliker, international tätige Unternehmen Obligationen werden unter sanften Zinserhöhungen leiden Schwellenländeranleihen, Unternehmensanleihen im tieferen Bonitätsbereich, Wandelanleihen; Staatsanleihen sind problematisch Immobilien sind attraktiv: Immobilienfons und Immobilien-AG oft mit hohen Prämien Rohstoffe/Energie: Struktureller Preisanstieg bei Energie Energieeffizienz Währungen bleiben unter Eindruck der Verschuldungsproblematik Absicherungsstrategien 21

Notenbanken als Retter der Welt auch im 2014?

Notenbanken als Retter der Welt auch im 2014? Prof. Dr. Rudolf Minsch Chefökonom economiesuisse Inhalt Konjunkturausblick 2014 Ultra-expansive Geldpolitik: wie weiter? economiesuisse 03.12.2013 Seite 1

Notenbanken als Retter der Welt auch im 2014? Prof. Dr. Rudolf Minsch Chefökonom economiesuisse Inhalt Konjunkturausblick 2014 Ultra-expansive Geldpolitik: wie weiter? economiesuisse 03.12.2013 Seite 1

Wirtschaftsaussichten Schweiz und Europa

Prof. Dr. Jan-Egbert Sturm. Oktober 9 Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm. Oktober 9 Aufbau Die Weltwirtschaft Stand der Krisen Wirtschaftsaussichten Inflation / Deflation?

Prof. Dr. Jan-Egbert Sturm. Oktober 9 Wirtschaftsaussichten Schweiz und Europa Prof. Dr. Jan-Egbert Sturm. Oktober 9 Aufbau Die Weltwirtschaft Stand der Krisen Wirtschaftsaussichten Inflation / Deflation?

Wirtschaftslage und konjunktureller Ausblick Medienkonferenz, 4. Dezember 2018

Wirtschaftslage und konjunktureller Ausblick 2019 Medienkonferenz, 4. Dezember 2018 2019 halbiert sich das Wachstum in der Schweiz Rudolf Minsch, Chefökonom Methodik der Konjunkturvoraussagen 1. Befragung

Wirtschaftslage und konjunktureller Ausblick 2019 Medienkonferenz, 4. Dezember 2018 2019 halbiert sich das Wachstum in der Schweiz Rudolf Minsch, Chefökonom Methodik der Konjunkturvoraussagen 1. Befragung

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 22.05.2018 S&P 500 SPI MSCI DM DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 22.05.2018 S&P 500 SPI MSCI DM DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

«WIRTSCHAFT & ANLAGEMÄRKTE» Reto Keller, Senior Portfolio Manager 27. November 2018

«WIRTSCHAFT & ANLAGEMÄRKTE» Reto Keller, Senior Portfolio Manager 27. November 2018 RÜCKBLICK: EREIGNISSE & MARKTREAKTION BEWEGTER OKTOBER 25% 20% 15% 10% 5% Trump kündigt Strafzölle an OPEC-Deal: Ausfall

«WIRTSCHAFT & ANLAGEMÄRKTE» Reto Keller, Senior Portfolio Manager 27. November 2018 RÜCKBLICK: EREIGNISSE & MARKTREAKTION BEWEGTER OKTOBER 25% 20% 15% 10% 5% Trump kündigt Strafzölle an OPEC-Deal: Ausfall

Wirtschaftsaussichten 2017

Wirtschaftsaussichten 2017 Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag beim RC Hamburg-Wandsbek am 9. Januar 2017 Prof. Dr. K.- W. Hansmann 1 Fazit des Vortrags Es ging uns noch nie so gut

Wirtschaftsaussichten 2017 Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag beim RC Hamburg-Wandsbek am 9. Januar 2017 Prof. Dr. K.- W. Hansmann 1 Fazit des Vortrags Es ging uns noch nie so gut

Der Franken und die Geldpolitik im Zeichen der Zinswende und der Rückkehr der Inflation

Der Franken und die Geldpolitik im Zeichen der Zinswende und der Rückkehr der Inflation Chefökonom Unternehmerfrühstück der Luzerner Kantonalbank Luzern, 06. April 2017 Der Franken und die Geldpolitik

Der Franken und die Geldpolitik im Zeichen der Zinswende und der Rückkehr der Inflation Chefökonom Unternehmerfrühstück der Luzerner Kantonalbank Luzern, 06. April 2017 Der Franken und die Geldpolitik

Prognosen für die Weltwirtschaft

Prognosen für die Weltwirtschaft Chefökonom, Mitglied der Geschäftsleitung BAK Frühjahrsprognose-Tagung 2016 Basel, 21. April 2016 «Wirtschaft zittert vor Trump und CO» (NZZ am Sonntag, 10.04.2016) «Droht

Prognosen für die Weltwirtschaft Chefökonom, Mitglied der Geschäftsleitung BAK Frühjahrsprognose-Tagung 2016 Basel, 21. April 2016 «Wirtschaft zittert vor Trump und CO» (NZZ am Sonntag, 10.04.2016) «Droht

Zur gesamtwirtschaftlichen Lage und zum Finanzsystem Deutschlands. Professor Dr. Peter Bofinger Universität Würzburg

Zur gesamtwirtschaftlichen Lage und zum Finanzsystem Deutschlands Professor Dr. Peter Bofinger Universität Würzburg Direkte Auswirkungen der Finanzkrise Verluste bei verbrieften Forderungen in Höhe von

Zur gesamtwirtschaftlichen Lage und zum Finanzsystem Deutschlands Professor Dr. Peter Bofinger Universität Würzburg Direkte Auswirkungen der Finanzkrise Verluste bei verbrieften Forderungen in Höhe von

Marktumfeld und Strategie-Überlegungen

Marktumfeld und Strategie-Überlegungen VI VorsogeInvest AG Zug, Februar 2011 Globales Wirtschaftswachstum Eine Basis für die Aktienmärkte ist gelegt 8.0 BIP-Wachstum in % (IMF) 6.0 - - -6.0-8.0 2009 2010

Marktumfeld und Strategie-Überlegungen VI VorsogeInvest AG Zug, Februar 2011 Globales Wirtschaftswachstum Eine Basis für die Aktienmärkte ist gelegt 8.0 BIP-Wachstum in % (IMF) 6.0 - - -6.0-8.0 2009 2010

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 29.10.2018 S&P 500 SPI MSCI World DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 29.10.2018 S&P 500 SPI MSCI World DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Die Zukunft des Euro und die Perspektiven für die deutsche Wirtschaft. Michael Bräuninger

Die Zukunft des Euro und die Perspektiven für die deutsche Wirtschaft Michael Bräuninger Agenda Globale Entwicklungen Entwicklungen in Deutschland Die Eurokrise: Lösung durch eine Fiskalunion? Hamburgisches

Die Zukunft des Euro und die Perspektiven für die deutsche Wirtschaft Michael Bräuninger Agenda Globale Entwicklungen Entwicklungen in Deutschland Die Eurokrise: Lösung durch eine Fiskalunion? Hamburgisches

Wirtschafts-Aussichten 2013

Wirtschafts-Aussichten 2013 Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag beim Rotary Club Hamburg Wandsbek am 14. Januar 2013 Prof. Dr. K.- W. Hansmann 1 1. Alle Graphiken und Berechnungen,

Wirtschafts-Aussichten 2013 Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag beim Rotary Club Hamburg Wandsbek am 14. Januar 2013 Prof. Dr. K.- W. Hansmann 1 1. Alle Graphiken und Berechnungen,

Blickpunkt Kärnten Chancen und Potenziale im aktuellen konjunkturellen Umfeld

Konjunkturforum 2011 Blickpunkt Kärnten Chancen und Potenziale im aktuellen konjunkturellen Umfeld Helge Rechberger Raiffeisen RESEARCH Velden, am 24. Februar 2011 THEMEN Konjunktur: positive Überraschungen!

Konjunkturforum 2011 Blickpunkt Kärnten Chancen und Potenziale im aktuellen konjunkturellen Umfeld Helge Rechberger Raiffeisen RESEARCH Velden, am 24. Februar 2011 THEMEN Konjunktur: positive Überraschungen!

Weitere Erholung im Zeichen der Produktivitätserhöhung. Rudolf Minsch, Chefökonom

Weitere Erholung im Zeichen der Produktivitätserhöhung Rudolf Minsch, Chefökonom Unsicherheiten aufgrund politischer Entscheide - Brexit - Donald Trump - Referendum in Italien (Rücktritt Renzi) - Wahlen

Weitere Erholung im Zeichen der Produktivitätserhöhung Rudolf Minsch, Chefökonom Unsicherheiten aufgrund politischer Entscheide - Brexit - Donald Trump - Referendum in Italien (Rücktritt Renzi) - Wahlen

Asset Allokation im aktuellen Marktumfeld. Mag. Uli KRÄMER Leiter Portfoliomanagement KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. kraemer@kepler.

Asset Allokation im aktuellen Marktumfeld Mag. Uli KRÄMER Leiter Portfoliomanagement KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. kraemer@kepler.at Marktumfeld - Wachstum positiver Seite 2 Russland China

Asset Allokation im aktuellen Marktumfeld Mag. Uli KRÄMER Leiter Portfoliomanagement KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. kraemer@kepler.at Marktumfeld - Wachstum positiver Seite 2 Russland China

Deutschland Entwicklungsmotor Europas

Deutschland Entwicklungsmotor Europas Prof. Dr. Michael Hüther Direktor des Instituts der deutschen Wirtschaft Köln Deutsch-Finnische Handelskammer, Helsinki, 14. Mai 2012 Agenda EUROPA? EUROPA! FINANZPOLITISCHE

Deutschland Entwicklungsmotor Europas Prof. Dr. Michael Hüther Direktor des Instituts der deutschen Wirtschaft Köln Deutsch-Finnische Handelskammer, Helsinki, 14. Mai 2012 Agenda EUROPA? EUROPA! FINANZPOLITISCHE

Konjunktur im Herbst 2007

Konjunktur im Herbst 27 Überblick Die Expansion der Weltwirtschaft setzt sich fort, hat sich im Jahr 27 aber verlangsamt. Auch in 28 wird es zu einer moderaten Expansion kommen. Dabei bestehen erhebliche

Konjunktur im Herbst 27 Überblick Die Expansion der Weltwirtschaft setzt sich fort, hat sich im Jahr 27 aber verlangsamt. Auch in 28 wird es zu einer moderaten Expansion kommen. Dabei bestehen erhebliche

Weltwirtschaft nach der Krise Wie geht es weiter? Peter Bofinger Universität Würzburg

Weltwirtschaft nach der Krise Wie geht es weiter? Peter Bofinger Universität Würzburg Krise hat zu großen Vermögensverlusten der privaten Haushalte geführt % 2 15 1 5-5 -1-15 -2 1966 1968 Quelle: Board

Weltwirtschaft nach der Krise Wie geht es weiter? Peter Bofinger Universität Würzburg Krise hat zu großen Vermögensverlusten der privaten Haushalte geführt % 2 15 1 5-5 -1-15 -2 1966 1968 Quelle: Board

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 26.03.2018 S&P 500 SPI MSCI DM DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 26.03.2018 S&P 500 SPI MSCI DM DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Baukonjunktur in Europa quo vadis?

Forum Holz Bau Energie Köln 9 Baukonjunktur in Europa quo vadis? Dr. Jan-Egbert Sturm Baukonjunktur in Europa quo vadis? Dr. Jan-Egbert Sturm Prof. ETH Zürich KOF Konjunkturforschungsstelle Zürich, Schweiz

Forum Holz Bau Energie Köln 9 Baukonjunktur in Europa quo vadis? Dr. Jan-Egbert Sturm Baukonjunktur in Europa quo vadis? Dr. Jan-Egbert Sturm Prof. ETH Zürich KOF Konjunkturforschungsstelle Zürich, Schweiz

Anlagestrategie nach der Krise der Zwang zu Risiken

Anlagestrategie nach der Krise der Zwang zu Risiken Neujahrsveranstaltung des Schweizerischen Pensionskassenverbandes ASIP Swisscanto Asset Management AG Peter Bänziger, Leiter Asset Management / Chief

Anlagestrategie nach der Krise der Zwang zu Risiken Neujahrsveranstaltung des Schweizerischen Pensionskassenverbandes ASIP Swisscanto Asset Management AG Peter Bänziger, Leiter Asset Management / Chief

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 26.02.2018 S&P 500 SPI MSCI World DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 26.02.2018 S&P 500 SPI MSCI World DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Ausblick 2015: Woher kommt das Wachstum?

Ausblick 15: Woher kommt das Wachstum? Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 3. Dezember 1 Bank aus Verantwortung Industrieländer Etwas besser, weit auseinander gezogenes Feld 3 1-1 - -3

Ausblick 15: Woher kommt das Wachstum? Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 3. Dezember 1 Bank aus Verantwortung Industrieländer Etwas besser, weit auseinander gezogenes Feld 3 1-1 - -3

Deutsche Bank Private Wealth Management. PWM Marktbericht. Björn Jesch, Leiter PWM Portfoliomanagement Deutschland Frankfurt am Main, 20.

PWM Marktbericht Björn Jesch, Leiter PWM Portfoliomanagement Deutschland Frankfurt am Main, 2. Februar 212 Eurozone Rückkehr auf den Wachstumspfad? Wachstum des Bruttoinlandsproduktss (BIP) in % ggü. Vorquartal,

PWM Marktbericht Björn Jesch, Leiter PWM Portfoliomanagement Deutschland Frankfurt am Main, 2. Februar 212 Eurozone Rückkehr auf den Wachstumspfad? Wachstum des Bruttoinlandsproduktss (BIP) in % ggü. Vorquartal,

Niedrigzinsen auf Dauer? Professor Peter Bofinger Universität Würzburg

Niedrigzinsen auf Dauer? Professor Peter Bofinger Universität Würzburg Der globale Rahmen: Säkulare Stagnation? 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2010 2011 2012 2013 2014 2015 2016

Niedrigzinsen auf Dauer? Professor Peter Bofinger Universität Würzburg Der globale Rahmen: Säkulare Stagnation? 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2010 2011 2012 2013 2014 2015 2016

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 25.03.2019 Finanzmarktentwicklung seit Jahresbeginn Wachstumssorgen drückten zuletzt etwas auf die Aktienperformance 30% Aktien Obligationen

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 25.03.2019 Finanzmarktentwicklung seit Jahresbeginn Wachstumssorgen drückten zuletzt etwas auf die Aktienperformance 30% Aktien Obligationen

Deutsche Asset & Wealth Management. Marktbericht. Dr. Elke Speidel-Walz 15. Juni Bei diesen Informationen handelt es sich um Werbung

Marktbericht Dr. Elke Speidel-Walz 15. Juni 215 Bei diesen Informationen handelt es sich um Werbung Schwellenländer: Wachstumsausblick nach Ländern und Regionen Prognosen für das Wirtschaftswachstum ()

Marktbericht Dr. Elke Speidel-Walz 15. Juni 215 Bei diesen Informationen handelt es sich um Werbung Schwellenländer: Wachstumsausblick nach Ländern und Regionen Prognosen für das Wirtschaftswachstum ()

Morgen: Längerfristige Entwicklungen der Schweizer Wirtschaft

Morgen: Längerfristige Entwicklungen der Schweizer Wirtschaft Prof. Dr. Jan-Egbert Sturm 1. Dezember 216 Wichtigste Determinanten langfristiges Wachstum Bevölkerungsentwicklung Technologischer Fortschritt

Morgen: Längerfristige Entwicklungen der Schweizer Wirtschaft Prof. Dr. Jan-Egbert Sturm 1. Dezember 216 Wichtigste Determinanten langfristiges Wachstum Bevölkerungsentwicklung Technologischer Fortschritt

Konjunktur und Marktausblick. Arno Endres Leiter Finanzanalyse

Konjunktur und Marktausblick Arno Endres Leiter Finanzanalyse Agenda Finanzmärkte Rückblick Makroszenario Opportunitäten / Risiken Rückblick: Aktienmärkte indexiert per 01.03.2017, Gesamtrendite in CHF

Konjunktur und Marktausblick Arno Endres Leiter Finanzanalyse Agenda Finanzmärkte Rückblick Makroszenario Opportunitäten / Risiken Rückblick: Aktienmärkte indexiert per 01.03.2017, Gesamtrendite in CHF

Worauf kann man sich im Prognose-Dschungel verlassen?

Worauf kann man sich im Prognose-Dschungel verlassen? Wirtschaftsausblick für die kommenden Jahre Prof. Dr. Klaus W. Wellershoff Industriestandard in der Vermögensverwaltung Durchschnitt aus den Anlagestrategien

Worauf kann man sich im Prognose-Dschungel verlassen? Wirtschaftsausblick für die kommenden Jahre Prof. Dr. Klaus W. Wellershoff Industriestandard in der Vermögensverwaltung Durchschnitt aus den Anlagestrategien

Globalwirtschaftlicher Hintergrund. Prof. Dr. Klaus W. Wellershoff

Globalwirtschaftlicher Hintergrund Prof. Dr. Klaus W. Wellershoff Lernerfahrungen 1. Lernerfahrung 1: Wir wissen wenig! 2. Lernerfahrung 2: Das Wenige, was wir wissen, ist sehr mächtig! 3. Lernerfahrung

Globalwirtschaftlicher Hintergrund Prof. Dr. Klaus W. Wellershoff Lernerfahrungen 1. Lernerfahrung 1: Wir wissen wenig! 2. Lernerfahrung 2: Das Wenige, was wir wissen, ist sehr mächtig! 3. Lernerfahrung

KLEINSTAAT SCHWEIZ AUSLAUF ODER ERFOLGSMODELL?

Prof. Dr. Franz Jaeger KLEINSTAAT SCHWEIZ AUSLAUF ODER ERFOLGSMODELL? Verein St. Galler Rheintal, 5. Mai 2017 1 AGENDA Sorgenvoller Blick auf die Weltwirtschaft Der Euro im Auge des Taifuns Komparative

Prof. Dr. Franz Jaeger KLEINSTAAT SCHWEIZ AUSLAUF ODER ERFOLGSMODELL? Verein St. Galler Rheintal, 5. Mai 2017 1 AGENDA Sorgenvoller Blick auf die Weltwirtschaft Der Euro im Auge des Taifuns Komparative

Aktuelle Lage und Perspektiven der Weltwirtschaft aus Washingtoner Sicht

Aktuelle Lage und Perspektiven der Weltwirtschaft aus Washingtoner Sicht Prof. Dr. Thomas Straubhaar Universität Hamburg Transatlantic Academy Washington DC 8. Kapitalmarkt-Fachseminar Kapitalanlage in

Aktuelle Lage und Perspektiven der Weltwirtschaft aus Washingtoner Sicht Prof. Dr. Thomas Straubhaar Universität Hamburg Transatlantic Academy Washington DC 8. Kapitalmarkt-Fachseminar Kapitalanlage in

Weltwirtschaft: Chancen und Risiken. Dr. Klaus W. Wellershoff

Weltwirtschaft: Chancen und Risiken Dr. Klaus W. Wellershoff Lernerfahrungen Lektion I: Wir wissen wenig über die Zukunft! Lektion II: Was wir wissen ist dafür sehr mächtig! Lektion III: Wir geben uns

Weltwirtschaft: Chancen und Risiken Dr. Klaus W. Wellershoff Lernerfahrungen Lektion I: Wir wissen wenig über die Zukunft! Lektion II: Was wir wissen ist dafür sehr mächtig! Lektion III: Wir geben uns

Gibt es den Euro noch in fünf Jahren?

Gibt es den Euro noch in fünf Jahren? Vortrag im Rahmen des 1. Unternehmerfrühstücks der Standortförderung Furtal Anastassios Frangulidis Chefökonom der Zürcher Kantonalbank Golfpark Otelfingen, 4. September

Gibt es den Euro noch in fünf Jahren? Vortrag im Rahmen des 1. Unternehmerfrühstücks der Standortförderung Furtal Anastassios Frangulidis Chefökonom der Zürcher Kantonalbank Golfpark Otelfingen, 4. September

Prognose der österreichischen Wirtschaft Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko

Prognose der österreichischen Wirtschaft 2018 2019 Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko 5. Oktober 2018 Internationales Umfeld Internationales Umfeld /1 Weltwirtschaft: Realwirtschaft

Prognose der österreichischen Wirtschaft 2018 2019 Robuste Binnenkonjunktur bei hohem außenwirtschaftlichem Risiko 5. Oktober 2018 Internationales Umfeld Internationales Umfeld /1 Weltwirtschaft: Realwirtschaft

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 23.11.2018 S&P 500 SPI MSCI World DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 23.11.2018 S&P 500 SPI MSCI World DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Aargauer Bau- und Wirtschaftskongress Marcel Koller Chefökonom AKB

Aargauer Bau- und Wirtschaftskongress 2016 Chefökonom AKB Veränderung in % Welt: Trump & Co - Populismus auf dem Vormarsch Veränderung der Realeinkommen von 1988-2008 «Mittelstand» Schwellenländer «Mittelstand»

Aargauer Bau- und Wirtschaftskongress 2016 Chefökonom AKB Veränderung in % Welt: Trump & Co - Populismus auf dem Vormarsch Veränderung der Realeinkommen von 1988-2008 «Mittelstand» Schwellenländer «Mittelstand»

Buß- und Bettagsgespräch Eyb & Wallwitz Vermögensmanagement

Buß- und Bettagsgespräch 2009 Eyb & Wallwitz Vermögensmanagement 18. November 2009 Buß- und Bettagsgespräch 2009 Rückblick Gewinner und Verlierer Zur Stabilität des Systems Gegenwart Zinsumfeld Bewertung

Buß- und Bettagsgespräch 2009 Eyb & Wallwitz Vermögensmanagement 18. November 2009 Buß- und Bettagsgespräch 2009 Rückblick Gewinner und Verlierer Zur Stabilität des Systems Gegenwart Zinsumfeld Bewertung

Ausblick 2014 Deutschland, Europa und die Welt

Ausblick 2014 Deutschland, Europa und die Welt Dr. Jörg Zeuner, Chefvolkswirt der KfW 27. November 2013 Bank aus Verantwortung Inhalt 1 Deutschland: Im Erholungsmodus 2 Europa: Ziel nachhaltiges Wachstum

Ausblick 2014 Deutschland, Europa und die Welt Dr. Jörg Zeuner, Chefvolkswirt der KfW 27. November 2013 Bank aus Verantwortung Inhalt 1 Deutschland: Im Erholungsmodus 2 Europa: Ziel nachhaltiges Wachstum

Aargauer Bau- und Wirtschaftskongress Marcel Koller Chefökonom AKB

Aargauer Bau- und Wirtschaftskongress 2015 Marcel Koller Chefökonom AKB Welt: Leichte Abkühlung der globalen Wachstumsdynamik Einkaufsmanagerindizes (PMI) vom Oktober 2015 < 9 Schwaches Wachstum oder

Aargauer Bau- und Wirtschaftskongress 2015 Marcel Koller Chefökonom AKB Welt: Leichte Abkühlung der globalen Wachstumsdynamik Einkaufsmanagerindizes (PMI) vom Oktober 2015 < 9 Schwaches Wachstum oder

Weltwirtschaft und die Schweiz

Air Cargo Day Switzerland, 26. Juni 2014 Weltwirtschaft und die Schweiz Kurt Lanz Mitglied der Geschäftsleitung economiesuisse Übersicht Die Weltwirtschaft verändert sich Die Schweiz bleibt stabil Hausgemachte

Air Cargo Day Switzerland, 26. Juni 2014 Weltwirtschaft und die Schweiz Kurt Lanz Mitglied der Geschäftsleitung economiesuisse Übersicht Die Weltwirtschaft verändert sich Die Schweiz bleibt stabil Hausgemachte

Wie Financial Modeling den Finanzmarkt verändert

Wie Financial Modeling den Finanzmarkt verändert Neue Ansätze der Kapitalanlage Status quo Aktuelle Situation an den Finanzmärkten Passives Management Passives Management Eigene Strategien Passives Management

Wie Financial Modeling den Finanzmarkt verändert Neue Ansätze der Kapitalanlage Status quo Aktuelle Situation an den Finanzmärkten Passives Management Passives Management Eigene Strategien Passives Management

F&E Ausgaben der Schweizer Privatwirtschaft Resultate 2015

F&E Ausgaben der Schweizer Privatwirtschaft Resultate 2015 Dr. Georges-Simon Ulrich, Direktor, BFS Dr. Rudolf Minsch, Chefökonom, economiesuisse Philippe Stauffer, BFS Pressekonferenz, 12. Januar 2017

F&E Ausgaben der Schweizer Privatwirtschaft Resultate 2015 Dr. Georges-Simon Ulrich, Direktor, BFS Dr. Rudolf Minsch, Chefökonom, economiesuisse Philippe Stauffer, BFS Pressekonferenz, 12. Januar 2017

Investieren statt Spekulieren

Das richtige Rezept für jede Marktlage Referent : Stephan Albrech, Vorstand Albrech 1 Übersicht 1. Kreditkrise: Ursachen und Verlauf 2. Folgen der Krise für die Realwirtschaft 3. Folgen für die Kapitalmärkte

Das richtige Rezept für jede Marktlage Referent : Stephan Albrech, Vorstand Albrech 1 Übersicht 1. Kreditkrise: Ursachen und Verlauf 2. Folgen der Krise für die Realwirtschaft 3. Folgen für die Kapitalmärkte

ALLIANZ GLOBAL INVESTORS DIVIDENDENSTUDIE

ALLIANZ GLOBAL INVESTORS DIVIDENDENSTUDIE Ergänzungsunterlagen zur Presseinformation Wien, 6. März 2018 DIVIDENDENRENDITEN IM GLOBALEN VERGLEICH Dividendenrenditen MSCI Indizes in Prozent* 1 Neuseeland

ALLIANZ GLOBAL INVESTORS DIVIDENDENSTUDIE Ergänzungsunterlagen zur Presseinformation Wien, 6. März 2018 DIVIDENDENRENDITEN IM GLOBALEN VERGLEICH Dividendenrenditen MSCI Indizes in Prozent* 1 Neuseeland

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 27.11.2017 Baloise Macro View Geldpolitische Divergenz nimmt weiter zu Markterwartung: Leitzinsveränderung Basispunkte 80 70 60 50 40

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 27.11.2017 Baloise Macro View Geldpolitische Divergenz nimmt weiter zu Markterwartung: Leitzinsveränderung Basispunkte 80 70 60 50 40

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 21.12.2018 S&P 500 SPI MSCI World DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Baloise Market View Aktuelle Konjunktur- und Finanzmarkterwartungen 21.12.2018 S&P 500 SPI MSCI World DJ Euro STOXX 50 MSCI EmMa Global High Yield BarCap EUR Agg. Global Corporate Swiss Bond Index BarCap

Internationale Wirtschaftsentwicklung und Wirtschaftsaussichten Deutschland

Internationale Wirtschaftsentwicklung und Wirtschaftsaussichten Deutschland Klaus Abberger Ermatingen, September 2005 Die internationale Konjunktur Weltkonjunktur und ifo Weltwirtschaftsklima 8,0 7,0 6,0

Internationale Wirtschaftsentwicklung und Wirtschaftsaussichten Deutschland Klaus Abberger Ermatingen, September 2005 Die internationale Konjunktur Weltkonjunktur und ifo Weltwirtschaftsklima 8,0 7,0 6,0

Asset Allokation im aktuellen Marktumfeld. Mag. Jürgen LUKASSER Fondsmanagement KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. lukasser@kepler.

Asset Allokation im aktuellen Marktumfeld Mag. Jürgen LUKASSER Fondsmanagement KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. lukasser@kepler.at Aktuelle Marktfaktoren Seite 2 Investmentprozess: Dynamische

Asset Allokation im aktuellen Marktumfeld Mag. Jürgen LUKASSER Fondsmanagement KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. lukasser@kepler.at Aktuelle Marktfaktoren Seite 2 Investmentprozess: Dynamische

Insurance Market Outlook

Munich Re Economic Research Mai 2016 Schwellenländer Asiens bleiben Stütze des weltweiten Prämienwachstums Der bietet in Kurzform einen Überblick über unsere Erwartungen zur Entwicklung der Versicherungsmärkte

Munich Re Economic Research Mai 2016 Schwellenländer Asiens bleiben Stütze des weltweiten Prämienwachstums Der bietet in Kurzform einen Überblick über unsere Erwartungen zur Entwicklung der Versicherungsmärkte

Wege aus der Eurokrise

Wege aus der Eurokrise Professor Dr. Heiner Flassbeck Direktor der Abteilung für Globalisierung und Entwicklungsstrategien UNCTAD Krisenphänomen hohe Zinsen Zinssätze in % 18 16 14 12 10 8 6 4 Griechenland

Wege aus der Eurokrise Professor Dr. Heiner Flassbeck Direktor der Abteilung für Globalisierung und Entwicklungsstrategien UNCTAD Krisenphänomen hohe Zinsen Zinssätze in % 18 16 14 12 10 8 6 4 Griechenland

DAI Deutsches Aktieninstitut e.v.

Anteil der Aktionäre an der Gesamtbevölkerung in ausgewählten Industrieländern in Prozent 1965 1980 1981 1983 1984 1987 1988 1989 1990 1991 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Anteil der Aktionäre an der Gesamtbevölkerung in ausgewählten Industrieländern in Prozent 1965 1980 1981 1983 1984 1987 1988 1989 1990 1991 1992 1994 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Prognose der österreichischen Wirtschaft Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur

Prognose der österreichischen Wirtschaft 2018 2020 Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur 20. Dezember 2018 Internationales Umfeld Weltwirtschaft (vor allem Euroraum

Prognose der österreichischen Wirtschaft 2018 2020 Schwächere Weltwirtschaft und hohe Unsicherheit bremsen heimische Konjunktur 20. Dezember 2018 Internationales Umfeld Weltwirtschaft (vor allem Euroraum

Europa: Quo vadis? Ringvorlesung - Zusammenfassung. Krise als Chance Auf dem Weg zu einem neuen Europa? Prof. Achim Wambach, Ph.D. 28.

Europa: Quo vadis? Ringvorlesung - Zusammenfassung Krise als Chance 28. Januar 2013 1 Wohin entwickelt sich Europa? Wie kommen wir dorthin? Krisenmanagement Europa 2020 Rettungsschirme Target-Salden Austeritätspolitik

Europa: Quo vadis? Ringvorlesung - Zusammenfassung Krise als Chance 28. Januar 2013 1 Wohin entwickelt sich Europa? Wie kommen wir dorthin? Krisenmanagement Europa 2020 Rettungsschirme Target-Salden Austeritätspolitik

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 25. Juni 29. Juli 2016 Übersicht Deutschland ifo-geschäftsklimaindex nach Brexit-Votum leicht gesunken USA Verbrauchervertrauen sinkt minimal Italien Geschäftsklimaindex steigt

Konjunktur Wochenrückblick 25. Juni 29. Juli 2016 Übersicht Deutschland ifo-geschäftsklimaindex nach Brexit-Votum leicht gesunken USA Verbrauchervertrauen sinkt minimal Italien Geschäftsklimaindex steigt

Ausblick 2017: Unsicherheiten nehmen zu

Ausblick 2017: Unsicherheiten nehmen zu Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 30. November 2016 Bank aus Verantwortung Mehr Wachstum in USA 2017 als 2016 aber kein Trump-Bonus 5 4 KfW-

Ausblick 2017: Unsicherheiten nehmen zu Dr. Jörg Zeuner, Chefvolkswirt der KfW Pressegespräch 30. November 2016 Bank aus Verantwortung Mehr Wachstum in USA 2017 als 2016 aber kein Trump-Bonus 5 4 KfW-

Jahrespressekonferenz. Marktausblick Jens Wilhelm Mitglied des Vorstands, Union Asset Management Holding AG

Jahrespressekonferenz Marktausblick 2018 Jens Wilhelm Mitglied des Vorstands, Union Asset Management Holding AG Nach bestem Jahresstart seit 1987 kommt Volatilität zurück Volatilität kommt zurück VIX 60

Jahrespressekonferenz Marktausblick 2018 Jens Wilhelm Mitglied des Vorstands, Union Asset Management Holding AG Nach bestem Jahresstart seit 1987 kommt Volatilität zurück Volatilität kommt zurück VIX 60

Wirtschaftsausblick 2013. Prof. Dr. Klaus W. Wellershoff

Wirtschaftsausblick 13 Prof. Dr. Klaus W. Wellershoff Vorbemerkungen zum Thema Wachstum Wachstum in der langen Frist Quelle: Madison, Angus (1): The World Economy: A Millennial Perspective. OECD Publishing.

Wirtschaftsausblick 13 Prof. Dr. Klaus W. Wellershoff Vorbemerkungen zum Thema Wachstum Wachstum in der langen Frist Quelle: Madison, Angus (1): The World Economy: A Millennial Perspective. OECD Publishing.

Divergierende Geldpolitik: Folgen von Negativzinsen und Zinswende für die Finanzmärkte

Divergierende Geldpolitik: Folgen von Negativzinsen und Zinswende für die Finanzmärkte Stefan Schilbe Head of Treasury Research HSBC Deutschland Frankfurt, 13. April 2016 Issuer of report: HSBC Deutschland

Divergierende Geldpolitik: Folgen von Negativzinsen und Zinswende für die Finanzmärkte Stefan Schilbe Head of Treasury Research HSBC Deutschland Frankfurt, 13. April 2016 Issuer of report: HSBC Deutschland

TAGUNG THURGAUER FINANZVERWALTER «WIRTSCHAFTSAUSBLICK & BÖRSEN» Karel E. Ehmann Leiter Portfolio Management

TAGUNG THURGAUER FINANZVERWALTER «WIRTSCHAFTSAUSBLICK & BÖRSEN» Karel E. Ehmann Leiter Portfolio Management FUNDAMENTALE RAHMENBEDINGUNGEN Seite 2 WELTKONJUNKTUR (GG. VJ.-QUARTAL) ABKÜHLUNG: JA KRISE:

TAGUNG THURGAUER FINANZVERWALTER «WIRTSCHAFTSAUSBLICK & BÖRSEN» Karel E. Ehmann Leiter Portfolio Management FUNDAMENTALE RAHMENBEDINGUNGEN Seite 2 WELTKONJUNKTUR (GG. VJ.-QUARTAL) ABKÜHLUNG: JA KRISE:

Anlagepolitischer Rück- und Ausblick

Anlagepolitischer Rück- und Ausblick Nicht alle Wolken, die am Himmel stehen, werden regnen. Veranstaltung des Schweizerischen Pensionskassenverbandes ASIP zum Jahresstart Swisscanto Asset Management AG

Anlagepolitischer Rück- und Ausblick Nicht alle Wolken, die am Himmel stehen, werden regnen. Veranstaltung des Schweizerischen Pensionskassenverbandes ASIP zum Jahresstart Swisscanto Asset Management AG

Märkte der Zukunft: Deutschland, Europa, Asien/Pazifik. Folker Hellmeyer - Chefanalyst

Märkte der Zukunft: Deutschland, Europa, Asien/Pazifik Folker Hellmeyer - Chefanalyst Prolog: Warum ein alter Grieche wichtig ist! Seite 2 1. Risiken Seite 3 USA: Innenpolitik - Geopolitik Globalisierung

Märkte der Zukunft: Deutschland, Europa, Asien/Pazifik Folker Hellmeyer - Chefanalyst Prolog: Warum ein alter Grieche wichtig ist! Seite 2 1. Risiken Seite 3 USA: Innenpolitik - Geopolitik Globalisierung

Wirtschaftsaussichten 2019

Wirtschaftsaussichten 9 Konjunktur trotzt politischen Unsicherheiten Prof. Dr. Jan-Egbert Sturm..8 Die internationale Konjunktur TWI Prognoseforum..8 Nachfrageentwicklung in den USA und im Euroraum USA

Wirtschaftsaussichten 9 Konjunktur trotzt politischen Unsicherheiten Prof. Dr. Jan-Egbert Sturm..8 Die internationale Konjunktur TWI Prognoseforum..8 Nachfrageentwicklung in den USA und im Euroraum USA

Negativzinsen und Frankenschock: Bedrohung für die Schweizer Wirtschaft?

GKB Auditorium, Chur, 8. Dezember 2015 Negativzinsen und Frankenschock: Bedrohung für die Schweizer Wirtschaft? Rudolf Minsch Chefökonom economiesuisse Im letzten zwei Jahren Notenbanken als Retter der

GKB Auditorium, Chur, 8. Dezember 2015 Negativzinsen und Frankenschock: Bedrohung für die Schweizer Wirtschaft? Rudolf Minsch Chefökonom economiesuisse Im letzten zwei Jahren Notenbanken als Retter der

Leo Grüter Gastgeber LUKB Pilatus-Club Mitglied der Geschäftsleitung LUKB

Herzlich willkommen Leo Grüter Gastgeber LUKB Pilatus-Club Mitglied der Geschäftsleitung LUKB Arno Endres Leiter Finanzanalyse LUKB Anlagepolitik der LUKB Q4/2017 Agenda Finanzmärkte Rückblick Makroszenario

Herzlich willkommen Leo Grüter Gastgeber LUKB Pilatus-Club Mitglied der Geschäftsleitung LUKB Arno Endres Leiter Finanzanalyse LUKB Anlagepolitik der LUKB Q4/2017 Agenda Finanzmärkte Rückblick Makroszenario

Zerbricht die Europäische Währungsunion? Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg

Zerbricht die Europäische Währungsunion? Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg Wachstum der alten Welt 6 6 4 4 2 2-2 -2-4 -6-8 Deutschland USA Japan

Zerbricht die Europäische Währungsunion? Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg Wachstum der alten Welt 6 6 4 4 2 2-2 -2-4 -6-8 Deutschland USA Japan

DIE SCHWEIZ EIN ZUKUNFTS- ODER AUSLAUFMODELL?

Prof. Dr. Franz Jaeger DIE SCHWEIZ EIN ZUKUNFTS- ODER AUSLAUFMODELL? SGKB, 20. Oktober 2014 1 AGENDA Outlook Krise ohne Ende in Europa Die Schweiz als makroökonomischer Outperformer trotz starkem Franken

Prof. Dr. Franz Jaeger DIE SCHWEIZ EIN ZUKUNFTS- ODER AUSLAUFMODELL? SGKB, 20. Oktober 2014 1 AGENDA Outlook Krise ohne Ende in Europa Die Schweiz als makroökonomischer Outperformer trotz starkem Franken

Deutsche Börse ETF-Forum 2016 Märkte und Anlageklassen auf dem Prüfstand: Die optimale Asset-Allokation mit ETFs. Frankfurt, den 26.

Deutsche Börse ETF-Forum Märkte und Anlageklassen auf dem Prüfstand: Die optimale Asset-Allokation mit ETFs Frankfurt, den. September Anlageklassenrenditen im Vergleich - Aktien weiter alternativlos Renditen

Deutsche Börse ETF-Forum Märkte und Anlageklassen auf dem Prüfstand: Die optimale Asset-Allokation mit ETFs Frankfurt, den. September Anlageklassenrenditen im Vergleich - Aktien weiter alternativlos Renditen

Marktbericht. Christian Scherrmann 14. März 2016. Bei dieser Information handelt es sich um Werbung

Marktbericht Christian Scherrmann 14. März Bei dieser Information handelt es sich um Werbung Britisches Referendum über den Verbleib in der EU Auf die Stimmung kommt es an Aktuelle Meinungsumfragen (gemittelt)

Marktbericht Christian Scherrmann 14. März Bei dieser Information handelt es sich um Werbung Britisches Referendum über den Verbleib in der EU Auf die Stimmung kommt es an Aktuelle Meinungsumfragen (gemittelt)

Kapitalmarkt-Update 9. Januar 2017

Kapitalmarkt-Update 9. Januar 2017 1.1 Einkaufsmanager: Weltkonjunktur weiter verbessert 59 57 55 53 51 49 47 45 Markit US Manufacturing PMI SA 2 1.1 Einkaufsmanager: Weltkonjunktur weiter verbessert 59

Kapitalmarkt-Update 9. Januar 2017 1.1 Einkaufsmanager: Weltkonjunktur weiter verbessert 59 57 55 53 51 49 47 45 Markit US Manufacturing PMI SA 2 1.1 Einkaufsmanager: Weltkonjunktur weiter verbessert 59

DIE SCHWEIZ ZUKUNFTS- ODER AUSLAUFMODELL?

Prof. Dr. Franz Jaeger DIE SCHWEIZ ZUKUNFTS- ODER AUSLAUFMODELL? Stadt Winterthur, Winterthur, 22. März 2016 1 AGENDA Sorgenvoller Blick auf die Weltwirtschaft Die Schweiz im Auge des Euro-Taifuns Die

Prof. Dr. Franz Jaeger DIE SCHWEIZ ZUKUNFTS- ODER AUSLAUFMODELL? Stadt Winterthur, Winterthur, 22. März 2016 1 AGENDA Sorgenvoller Blick auf die Weltwirtschaft Die Schweiz im Auge des Euro-Taifuns Die

Konjunkturperspektiven. Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg

Konjunkturperspektiven Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg 1 1 Wachstum der alten Welt 6 6 4 4 2 2-2 -2-4 -4-6 -6-8 -8-1 -1-12 -12 92 93 94 95

Konjunkturperspektiven Prof. Dr. Hartwig Webersinke Dekan der Fakultät Wirtschaft und Recht Hochschule Aschaffenburg 1 1 Wachstum der alten Welt 6 6 4 4 2 2-2 -2-4 -4-6 -6-8 -8-1 -1-12 -12 92 93 94 95

Aufhebung Mindestkurs: Härtetest für die Schweizer Wirtschaft

KOF Konjunkturforschungsstelle KOF Swiss Economic Institute ETH Zürich LEE G 6 Leonhardstrasse 89 Zurich Tel.: + 6 6 kofcc@kof.ethz.ch Medienmitteilung Zürich, 6. März, : Uhr KOF Frühjahrsprognose Aufhebung

KOF Konjunkturforschungsstelle KOF Swiss Economic Institute ETH Zürich LEE G 6 Leonhardstrasse 89 Zurich Tel.: + 6 6 kofcc@kof.ethz.ch Medienmitteilung Zürich, 6. März, : Uhr KOF Frühjahrsprognose Aufhebung

DIE SCHWEIZ ZUKUNFTS- ODER AUSLAUFMODELL?

Prof. Dr. Franz Jaeger DIE SCHWEIZ ZUKUNFTS- ODER AUSLAUFMODELL? SVP, 09.01.2015 Bad Horn 1 AGENDA Outlook Krise ohne Ende in Europa Die Schweiz als makroökonomischer Outperformer trotz starkem Franken

Prof. Dr. Franz Jaeger DIE SCHWEIZ ZUKUNFTS- ODER AUSLAUFMODELL? SVP, 09.01.2015 Bad Horn 1 AGENDA Outlook Krise ohne Ende in Europa Die Schweiz als makroökonomischer Outperformer trotz starkem Franken

Makroökonomie und Immobilien: Einfluss der Geldpolitik auf die Immobilienzyklen

Makroökonomie und Immobilien: Einfluss der Geldpolitik auf die Immobilienzyklen Prof. Dr. Thomas Straubhaar Universität Hamburg Transatlantic Academy Washington DC UBS Immobilienforum Zürich, Freitag,

Makroökonomie und Immobilien: Einfluss der Geldpolitik auf die Immobilienzyklen Prof. Dr. Thomas Straubhaar Universität Hamburg Transatlantic Academy Washington DC UBS Immobilienforum Zürich, Freitag,

Buß- und Bettagsgespräch 2010. 17. November 2010

Buß- und Bettagsgespräch 20 17. November 20 Inhaltsverzeichnis Rückblick auf die Agenda 20 3 Aktuelle Themen 5 3 Strategien für 2011 6 - Hochverzinsliche Anlageklassen 7 - Schwellenländer 9 - Rohstoffe

Buß- und Bettagsgespräch 20 17. November 20 Inhaltsverzeichnis Rückblick auf die Agenda 20 3 Aktuelle Themen 5 3 Strategien für 2011 6 - Hochverzinsliche Anlageklassen 7 - Schwellenländer 9 - Rohstoffe

Wirtschaftsaussichten 2016

Wirtschaftsaussichten 2016 Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag beim RC Hamburg-Wandsbek am 4. Januar 2016 Prof. Dr. K.- W. Hansmann 1 Chancen in 2016 1. Wirtschaftswachstum positiv

Wirtschaftsaussichten 2016 Prof. Dr. Karl-Werner Hansmann Universität Hamburg Vortrag beim RC Hamburg-Wandsbek am 4. Januar 2016 Prof. Dr. K.- W. Hansmann 1 Chancen in 2016 1. Wirtschaftswachstum positiv

Investitionschancen im bayerischen. Prof. Dr. Michael Voigtländer Kompetenzfeld Immobilienökonomik München, 18. Juli 2012

Investitionschancen im bayerischen und deutschen Immobilienmarkt Prof. Dr. Michael Voigtländer Kompetenzfeld Immobilienökonomik München, 18. Juli 2012 Kompetenzfeld Immobilienökonomik Das Institut der

Investitionschancen im bayerischen und deutschen Immobilienmarkt Prof. Dr. Michael Voigtländer Kompetenzfeld Immobilienökonomik München, 18. Juli 2012 Kompetenzfeld Immobilienökonomik Das Institut der

Standortbestimmung der Kapitalmärkte im langfristigen Blickwinkel. Investmentdinner

Standortbestimmung der Kapitalmärkte im langfristigen Blickwinkel Investmentdinner 1.11.2012 1 Zeitraum Ereignisse 1970 uff. Konjunkturelle Überhitzung und Ölpreisanstieg führen zu hoher Inflation, steigenden

Standortbestimmung der Kapitalmärkte im langfristigen Blickwinkel Investmentdinner 1.11.2012 1 Zeitraum Ereignisse 1970 uff. Konjunkturelle Überhitzung und Ölpreisanstieg führen zu hoher Inflation, steigenden

Perspektiven Martin Eichler

Perspektiven 2019 Martin Eichler 25.10.2018 Gute Ausgangslage Das wirtschaftliche Umfeld Prognose Zentralschweiz Technologie Zentralschweiz Gute Ausgangslage Sehr gute Stimmung bei den Unternehmen 70 65

Perspektiven 2019 Martin Eichler 25.10.2018 Gute Ausgangslage Das wirtschaftliche Umfeld Prognose Zentralschweiz Technologie Zentralschweiz Gute Ausgangslage Sehr gute Stimmung bei den Unternehmen 70 65

Aargauer Bau- und Immobilienkongress Marcel Koller Chefökonom AKB

Aargauer Bau- und Immobilienkongress 2012 Marcel Koller Chefökonom AKB Makroökonomische Herausforderungen und Einflüsse Fiscal Cliff in den USA Schuldenkrise in Europa Konjunkturentwicklung in den Schwellenländern

Aargauer Bau- und Immobilienkongress 2012 Marcel Koller Chefökonom AKB Makroökonomische Herausforderungen und Einflüsse Fiscal Cliff in den USA Schuldenkrise in Europa Konjunkturentwicklung in den Schwellenländern

Anlageverhalten der Schweizer Pensionskassen: Fakten und Trends

Anlageverhalten der Schweizer Pensionskassen: Fakten und Trends 28. Oktober 2009 Nicole Brändle, CFA Head Industry Analysis Credit Suisse Finanzmarktkrise: Wachsendes Interesse an Deckungsgrad Google-Suchanfragen,

Anlageverhalten der Schweizer Pensionskassen: Fakten und Trends 28. Oktober 2009 Nicole Brändle, CFA Head Industry Analysis Credit Suisse Finanzmarktkrise: Wachsendes Interesse an Deckungsgrad Google-Suchanfragen,

Hohe Zuversicht der Unternehmen hohe Risiken durch Protektionismus

Pressekonferenz, 16. April 18, Berlin Hohe Zuversicht der Unternehmen hohe Risiken durch Protektionismus IW-Konjunkturprognose und IW-Konjunkturumfrage Frühjahr 18 Materialien Prof. Dr. Michael Hüther

Pressekonferenz, 16. April 18, Berlin Hohe Zuversicht der Unternehmen hohe Risiken durch Protektionismus IW-Konjunkturprognose und IW-Konjunkturumfrage Frühjahr 18 Materialien Prof. Dr. Michael Hüther

Von der Finanzkrise zur Krise der Realwirtschaft. Wie geht es weiter?

Von der Finanzkrise zur Krise der Realwirtschaft. Wie geht es weiter? Betriebsrätekonferenz der IG Metall Region Stuttgart Donnerstag, 29. April 2010 Prof. Dr. Harald Hagemann, Universität Hohenheim Die

Von der Finanzkrise zur Krise der Realwirtschaft. Wie geht es weiter? Betriebsrätekonferenz der IG Metall Region Stuttgart Donnerstag, 29. April 2010 Prof. Dr. Harald Hagemann, Universität Hohenheim Die

Konjunktur Wochenrückblick

Konjunktur Wochenrückblick 24. Oktober 28. Oktober 2016 Übersicht Frankreich Einkaufsmanagerindex knackt Wachstumsschwelle Eurozone Einkaufsmanagerindex mit stärkstem Zuwachs seit Jahresbeginn Deutschland

Konjunktur Wochenrückblick 24. Oktober 28. Oktober 2016 Übersicht Frankreich Einkaufsmanagerindex knackt Wachstumsschwelle Eurozone Einkaufsmanagerindex mit stärkstem Zuwachs seit Jahresbeginn Deutschland

Die Empirie von Konjunktur und Wachstum

Die Empirie von Konjunktur und Wachstum Lernziele Datenreihen kennenzulernen, mit denen Konjunktur und Wachstum üblicherweise beschrieben werden. Die Aussagekraft und die Verlässlichkeit dieser Datenreihen

Die Empirie von Konjunktur und Wachstum Lernziele Datenreihen kennenzulernen, mit denen Konjunktur und Wachstum üblicherweise beschrieben werden. Die Aussagekraft und die Verlässlichkeit dieser Datenreihen

Mittelfristiger Wirtschafts- und Finanzmarktausblick

Mittelfristiger Wirtschafts- und Finanzmarktausblick R & A Group Research & Asset Management AG Bodmerstrasse CH- Zürich Telefon +-- e-mail info@ragroup.ch www.ragroup.ch Strukturell verhaltenes Wachstum:

Mittelfristiger Wirtschafts- und Finanzmarktausblick R & A Group Research & Asset Management AG Bodmerstrasse CH- Zürich Telefon +-- e-mail info@ragroup.ch www.ragroup.ch Strukturell verhaltenes Wachstum:

Informationen aus dem Institut der deutschen Wirtschaft Köln

Informationen aus dem Institut der deutschen Wirtschaft Köln Euro 19.06.2014 Lesezeit 4 Min Das Trilemma der EZB Als der Eurokurs vor kurzem über 1,40 Dollar zu steigen drohte, wurde lauthals gefordert,

Informationen aus dem Institut der deutschen Wirtschaft Köln Euro 19.06.2014 Lesezeit 4 Min Das Trilemma der EZB Als der Eurokurs vor kurzem über 1,40 Dollar zu steigen drohte, wurde lauthals gefordert,

Finanzierung von Wohneigentum. in inflationärem Umfeld

1 Finanzierung von Wohneigentum in inflationärem Umfeld Vortrag anlässlich des XV. Europakongresses der Europäischen Bausparkassenvereinigung in Prag vom 24. 26.10.2007 von Prof. Dr. Dr. h. c. H.-H. Francke

1 Finanzierung von Wohneigentum in inflationärem Umfeld Vortrag anlässlich des XV. Europakongresses der Europäischen Bausparkassenvereinigung in Prag vom 24. 26.10.2007 von Prof. Dr. Dr. h. c. H.-H. Francke

Wie Währungen zum Ventil der Geldpolitik werden

Wie Währungen zum Ventil der Geldpolitik werden Prof.Dr. Jan-Egbert Sturm 22. April 215 Industrieproduktion in der Welt 14 Index (28Q1=1) % (VMV) 4 13 3 12 2 11 1 1 9-1 8-2 7-3 5 6 7 8 9 1 11 12 13 14

Wie Währungen zum Ventil der Geldpolitik werden Prof.Dr. Jan-Egbert Sturm 22. April 215 Industrieproduktion in der Welt 14 Index (28Q1=1) % (VMV) 4 13 3 12 2 11 1 1 9-1 8-2 7-3 5 6 7 8 9 1 11 12 13 14

Überblick Konjunkturindikatoren Österreich (Datenquelle:

Überblick Konjunkturindikatoren Österreich (Datenquelle: (Datenquelle: Ecowin) Ecowin) Volkswirtschaftlicher Bereich Indikator Volkswirtschaftlicher Bereich Indikator Wachstum Bruttoinlandsprodukt Wachstum

Überblick Konjunkturindikatoren Österreich (Datenquelle: (Datenquelle: Ecowin) Ecowin) Volkswirtschaftlicher Bereich Indikator Volkswirtschaftlicher Bereich Indikator Wachstum Bruttoinlandsprodukt Wachstum

Deutsche Asset & Wealth Management. Marktbericht. Jacqueline Duschkin Frankfurt, 19. August Bei diesen Informationen handelt es sich um Werbung

Marktbericht Jacqueline Duschkin Frankfurt, 19. August 213 Bei diesen Informationen handelt es sich um Werbung USA-Euroland unterschiedliche Konjunkturdynamik US-Konjunktur Empire-State/Philly-Fed Index

Marktbericht Jacqueline Duschkin Frankfurt, 19. August 213 Bei diesen Informationen handelt es sich um Werbung USA-Euroland unterschiedliche Konjunkturdynamik US-Konjunktur Empire-State/Philly-Fed Index

Geldpolitik und Konjunktur in der Schweiz

1 Geldpolitik und Konjunktur in der Schweiz Stellvertretendes Mitglied des Direktoriums und Leiter Finanzmarktoperationen Schweizerische Nationalbank Wien, 30. Januar 2006 BTV und Österreichischer Gewerbeverein

1 Geldpolitik und Konjunktur in der Schweiz Stellvertretendes Mitglied des Direktoriums und Leiter Finanzmarktoperationen Schweizerische Nationalbank Wien, 30. Januar 2006 BTV und Österreichischer Gewerbeverein

Nicht nur auf ETFs setzen: Anlageerfolg 2015 durch Selektion und Kombination Franz Schulz, Geschäftsleiter Quint:Essence

Investment I Einfach I Anders Nicht nur auf ETFs setzen: Anlageerfolg 2015 Franz Schulz, Geschäftsleiter Quint:Essence Konflikte: Die Welt ist ein Dorf und niemand mehr eine Insel Russland/Ukraine Naher

Investment I Einfach I Anders Nicht nur auf ETFs setzen: Anlageerfolg 2015 Franz Schulz, Geschäftsleiter Quint:Essence Konflikte: Die Welt ist ein Dorf und niemand mehr eine Insel Russland/Ukraine Naher

AQUILA MONITOR. Unabhängig, diszipliniert, transparent. Unabhängig, umfassend, unternehmerisch. Und eine Spur persönlicher.

AQUILA MONITOR Juni 2014 Unabhängig, diszipliniert, transparent. Und eine Spur persönlicher. Unabhängig, umfassend, unternehmerisch. Und eine Spur persönlicher. Inhalt: Executive Summary Makroökonomische

AQUILA MONITOR Juni 2014 Unabhängig, diszipliniert, transparent. Und eine Spur persönlicher. Unabhängig, umfassend, unternehmerisch. Und eine Spur persönlicher. Inhalt: Executive Summary Makroökonomische

Sonderbericht Aktuelle Kapitalmarktsituation

Allianz Pensionskasse AG Sonderbericht Aktuelle Kapitalmarktsituation 17. Februar 2016 Schwacher Jahresauftakt an den Finanzmärkten weltweite Wachstumssorgen und Turbulenzen am Ölmarkt setzen Märkte für

Allianz Pensionskasse AG Sonderbericht Aktuelle Kapitalmarktsituation 17. Februar 2016 Schwacher Jahresauftakt an den Finanzmärkten weltweite Wachstumssorgen und Turbulenzen am Ölmarkt setzen Märkte für

Daten zu ausgewählten Versicherungsmärkten

Daten zu ausgewählten Versicherungsmärkten Economic Research München, März 205 Deutschland CAGR* 2004 204: 2,6% CAGR* 2004 204:,% Makroökonomie& Geldvermögen, 204 Vermögensstrukturder privaten Haushalte,

Daten zu ausgewählten Versicherungsmärkten Economic Research München, März 205 Deutschland CAGR* 2004 204: 2,6% CAGR* 2004 204:,% Makroökonomie& Geldvermögen, 204 Vermögensstrukturder privaten Haushalte,

Malaysias Wirtschaft Ausblick für Treasury Research

Malaysias Wirtschaft Ausblick für 2016 Bernhard Esser, Treasury Research 17. März 2016 1 Welthandel und Industrieproduktion weiter ohne Dynamik Stand: 15.03.2016; Zeitraum 01.01.1998 39.02.2016 2 Änderungen

Malaysias Wirtschaft Ausblick für 2016 Bernhard Esser, Treasury Research 17. März 2016 1 Welthandel und Industrieproduktion weiter ohne Dynamik Stand: 15.03.2016; Zeitraum 01.01.1998 39.02.2016 2 Änderungen