Unternehmungsverbindungen. Inhalt

|

|

|

- Max Burgstaller

- vor 7 Jahren

- Abrufe

Transkript

1 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite nhalt Wachstumsmöglichkeiten einer Unternehmung Unternehmungsverbindungen Merkmale von Akquisition und Fusion Ablauf (Übersicht) Unternehmungs- und Aktienbewertung Festlegung des Umtauschverhältnisses Absorption Wertdifferenzen Quasi-Fusion rof. F. Gianini 1

2 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Wachstumsmöglichkeiten einer Unternehmung S. 63 ntern ( organisch ) Extern - Aus eigener Kraft - Eigenentwicklung Unternehmungsverbindung Vertragliche Vereinbarung Übernahme (Akquisition) Fusion (Merger) Allianz, Kooperation Aktien gegen Geld Aktien gegen Aktien - ntensität der Verbindung + rof. F. Gianini 2

Fusion (Merger) Allianz, Kooperation Aktien")

3 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Unternehmungsverbindung S. 63 Marktwirtschaft Synergien Kapitalbedarf Hausformel M. Träm - Kosten : = 1,5 (- 25%) - Umsatz: = 2,3 (+ 15%) Gründe, Ursachen Bereits bestehende usammenarbeit rrationale (restige, Macht) Allianz Akquisition Fusion Technischer Forschritt rof. F. Gianini 3

Allianz Akquisition Fusion Technischer")

4 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Merkmale von Akquisition und Fusion S Übernahme (Akquisition) Fusion (Merger) Fusionsbegriff Finanzwirtschaft Aktien gegen Geld Quasi-Fusion Aktien gegen Aktien Absorption (alt Annexion) Beteiligung / Beteiligung / Nettoaktiven / Flüssige Mittel Aktienkapital Aktienkapital rof. F. Gianini 4

Beteiligung / Beteiligung /")

5 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Merkmale von Akquisition und Fusion S Übernahme (Akquisition) Fr Aktie Fr S (Fr.130) Fusion (Merger) Mutter Glarner KB und Bank Linth Quasi-Fusion Mutter Aktualität: mplenia aus Batigroup und schokke Absorption (Annexion) Eine einzige Gesellschaft Migros - S - Novartis aus Globus Winterthur iba / Sandoz Tochter Tochter Doppel- UBS aus SBG und SBV rof. F. Gianini Absorption 5

Eine einzige Gesellschaft Migros - S - Novartis aus Globus Winterthur iba / Sandoz")

6 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Merkmale einer Fusion: mplenia aus Batigroup und schokke S FuW Batigroup Mio. HF mplenia 2004 schokke Mio. HF Umsatz ,4 EBTDA 46,6 15,2 EBT 27,8 10,4 Konzerngewinn 21,1 8% EK-Rendite 10,7% Aktienkurs Bati = 1 mplenia Tauschverhältnis 1 sch = 40 mplenia 35% Beteiligungsverhältnis 65% rof. F. Gianini 6

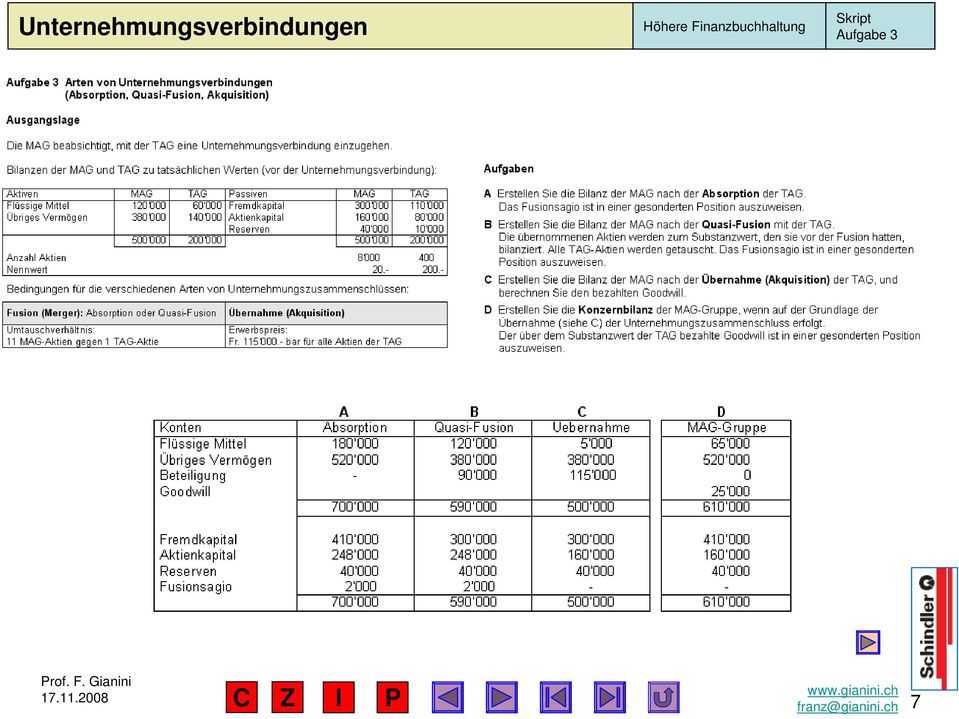

7 Unternehmungsverbindungen Höhere Finanzbuchhaltung Skript Aufgabe 3 rof. F. Gianini 7

8 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Ablauf S Unternehmungs- und Aktienbewertung Siehe auch Skript Unternehmungsbewertung 56 Festlegung des Umtauschverhältnisses + Evtl. Anpassung / Veränderung der Aktienwerte 57 Echte Fusion: Absorption (Kombination) Quasi-Fusion Wertdifferenzen rof. F. Gianini 8

")

9 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Ablauf S Externe ahlen Fibu Unternehmungs- und Aktienbewertung nterne ahlen Bebu Buchwert / Bilanzwert des Eigenkapitals Stille Reserven Effektives EK / Substanzwert = = 20 = 60 Ertragswert Kapitalisierung des (ukunfts)gewinnes 9% = 9 100% = 100 rof. F. Gianini 9

gewinnes 9% = 9 100% = 100 rof.")

10 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Effektives EK / Substanzwert Ablauf S Unternehmungswert Mittelwertmethode Ertragswert Falls Übernahmepreis = 86,67 Unternehmungswert Effektives EK / Substanzwert Goodwill = 60 = 26,67 rof. F. Gianini 10

11 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Ablauf S Börsenkapitalisierung Unternehmungswert ,67 A N A H L Börsenkurs nnerer Wert Effektives EK / Substanzwert 60 A K T E N Substanzwert Buchwert / Bilanzwert des Eigenkapitals 40 Buchwert rof. F. Gianini 11

12 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Festlegung des Umtauschverhältnisses S Omega AG Rho AG Aktien - Anzahl - Nennwert - Bilanzwert (= SW, W) Gewünschtes Umtauschverhältnis 1 Omega Aktien 2 Rho Aktien Keine Anpassung der Aktienwerte = Anpassung des Aktienwertes Omega = Anpassung des Aktienwertes Rho x 2 rof. F. Gianini 12

13 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite A Auszahlung EK Festlegung des Umtauschverhältnisses Omega AG Kapitalverwässerung B Gratisaktien S AK-Erhöhung mit Bezugsrecht Reserven Aktienkapital (Nennwertrückzahlung) Anzahl vor Anzahl nach Gratisaktien B = a : n = 2: 1 (Annahme) A = Res / FMi Res / Kred VST AK / FMi Nettomethode Res / AK 65% Res / Kred VST 35% E = Bruttomethode (Buch) Res / AK 100% FMi / Res 35% FMi / AK FMi / Res Weitere Massnahme bei Omega AG: - Aktiensplit - Keine Buchungen Kapitalverdichtung bei der Rho AG Reine Theorie, weglassen; Nur Liberierungspflicht rof. F. Gianini 13

Res / AK 100% FMi / Res 35% FMi / AK 500.- FMi / Res 200.")

14 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Absorption Beispiel 1: S Aktiven Fremdkapital AK Reserven Aktien - Anzahl - Nennwert - Bilanzwert (= SW = W) Gamma AG Delta AG Umtauschverhältnis 2 Gamma Aktien 5 Delta Aktien Abfindungsaktien 80 Gamma Aktien AK-Erhöhung Fusionsagio Buchwertmässig! Siehe auch 58, S. 78 rof. F. Gianini 14

15 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Gamma AG Absorption Beispiel 1: S Delta AG Aktienumtausch Fusion mit D / AK Fusion mit D / Reserven (Agio) Übernahme a und FK Aktiven / Fusion mit D Fusion mit D / FK Bilanz nach Fusion Aktiven FK AK Reserven Aktienumtausch AK / Fusion mit G Reserven / Fusion mit G Auflösen der EK-Konten der Delta AG! Übergabe a und FK Fusion mit G / Aktiven FK / Fusion mit G ( ) ( ) rof. F. Gianini 15

16 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Wertdifferenzen Gamma AG AK-Erhöhung Delta AG Reinvermögen (Fibu) Seite 78 Fusionsagio /-disagio Buchwertmässiger Vergleich (Fibu) Fusionsagio Fusionsagio Fusionsdisagio rof. F. Gianini 16

17 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Seite Gamma AG Delta AG Fusionsgewinn = 0.- Extern, Fibu AK Reserven Aktien - Anzahl - Nennwert - Bilanzwert Umtauschverhältnis 2 Gamma Aktien 5 Delta Aktien Abfindungsaktien 80 Gamma Aktien Annahme: Bilanzwert (Buchwert) = Substanzwert = nnerer Wert Abgang VOR 200 -SW, W -U-Wert NAH 280 -U-Wert -SW, W Tausch 80 x ugang Fusionsgewinn /-verlust Vor Nach rof. F. Gianini 17

18 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Seite Gamma AG Delta AG Fusionsverlust = Extern, Fibu AK Reserven Aktien - Anzahl - Nennwert - Bilanzwert Umtauschverhältnis 2 Gamma Aktien 5 Delta Aktien Abfindungsaktien 80 Gamma Aktien Gamma AG:! Bilanzwert (Buchwert) Substanzwert, nnerer Wert! Abgang VOR 200 -SW, W -U-Wert NAH 280 -U-Wert -SW, W Tausch 80 x ugang Fusionsverlust Vor Nach rof. F. Gianini 18

19 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Seite Gamma AG Delta AG Fusionsgewinn = 57.- Extern, Fibu AK Reserven Aktien - Anzahl - Nennwert - Bilanzwert Umtauschverhältnis 2 Gamma Aktien 5 Delta Aktien Abfindungsaktien 80 Gamma Aktien Gamma AG:! Bilanzwert (Buchwert) Substanzwert, nnerer Wert! Abgang VOR 200 -SW, W -U-Wert NAH 280 -U-Wert -SW, W Tausch 80 x ugang Fusionsgewinn Vor Nach rof. F. Gianini 19

20 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Wertdifferenzen Gamma AG AK-Erhöhung Delta AG Reinvermögen (Fibu) Seite 78 Fusionsagio /-disagio Buchwertmässiger Vergleich (Fibu) Fusionsagio Fusionsagio 0.- Fusionsdisagio Aktienwert VOR Aktienwert NAH Fusionsgewinn Fusionsverlust Fusionsgewinn 57.- rof. F. Gianini 20

21 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Quasi-Fusion Fusion (Merger) Seite Quasi-Fusion Absorption Mutter S - Winterthur Eine einzige Gesellschaft Novartis aus iba / Sandoz Tochter Doppel- Absorption UBS aus SBG und SBV rof. F. Gianini 21

22 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Seite Aktiven Fremdkapital AK Reserven Aktien - Anzahl - Nennwert - nnerer Wert Quasi-Fusion Epsilon AG eta AG Umtauschverhältnis 1 Epsilon Aktie + Fr cash Abfindungsaktien 400 Epsilon Aktien + Fr cash AK-Erhöhung Fusionsagio eta Aktien Bilanzierung der eta-aktien bei Epsilon: x = AK ash-auszahlung rof. F. Gianini 22

23 Unternehmungsverbindungen Höhere Finanzbuchhaltung Fibu 3 Seite Seite Quasi-Fusion Epsilon AG eta AG Aktiven Fremdkapital AK Reserven Aktien - Anzahl - Nennwert - nnerer Wert Umtauschverhältnis 1 Epsilon Aktie + Fr cash 3 eta Aktien Buchungen 1 Beteiligung / AK Beteiligung / FMi Beteiligung / Res Keine! Fusionsverlust x = = (1 200 x ) ash rof. F. Gianini (nach) = (nach) = (vor) =

24 Neuerungen und Trends in der Rechnungslegung Unternehmungsverbindungen rof. F. Gianini 1

25 Neuerungen und Trends in der Rechnungslegung Seite 1-3 Schindler 2007 mmaterielle Werte 945 (davon Goodwill 661) Abschreibung mm. Werte 35 (davon Goodwill 0!) Konzerngewinn 278 (Holding Aktionäre 254) Eigenkapital (Holding Aktionäre 1 975) EK-Rendite: 278 / = 13,2% 254 / = 12,9% Abschreibungspotenzial Goodwill 661 rof. F. Gianini 2

26 Neuerungen und Trends in der Rechnungslegung Seite 8 Begriffe Betriebsergebnis (EBTDA)? Betriebsgewinn (EBT) Divisionen harma Vitamine Restrukturierung Mio. Fokussierung Bussen Mio Mio. Riechstoffe Diagnostik rof. F. Gianini 3

27 Neuerungen und Trends in der Rechnungslegung Seite 8 a. o. a. o. EBT rof. F. Gianini 4

28 Neuerungen und Trends in der Rechnungslegung Seite 11 Jahresabschluss (in GB Mia.) absolut relativ EBTDA (operative Ebene) + 7,0 + 10,1 + 3,1 + 44% Super A. o. Amortisation Goodwill - 11,9-13,5 Abschreibung Festnetz? -6,0 Ursachen? Konzernergebnis - 9,9-16,2-6,3-64% Katastrophe rof. F. Gianini 5

29 Neuerungen und Trends in der Rechnungslegung Seite : Schweizer Börse Rechnungslegungsnormen Ernst & Young Erwartungen an die Finanzielle Berichterstattung - Vergleichbarkeit? - Schätzungen! Kluft Realität rof. F. Gianini 6

30 Neuerungen und Trends in der Rechnungslegung Kapitel 3, Seite 12 Bewertungsvorschriften OR, Aktienrecht Swiss GAA FER, FRS, US GAA Tradition (Grundsatz) Historische Werte (AW, Heko) Andere dee (Grundsatz) Fair Value Kein roblem: Marktpreis (Börse) robleme: - Kein Markt - unahme Anzahl nicht-finanzieller Aktiven + FK Beispiele: mmaterielle Güter, Unternehmungswert, Nicht-kotierte Aktien, aktienbezogene Vergütung reis = Summe, die vertragswillige arteien bereit sind, zu zahlen. Vorgehen rof. F. Gianini 7

31 Neuerungen und Trends in der Rechnungslegung Kapitel 3, Seite 12 Vorgehen Vergleichbare Aktiven und FK oder Unternehmung Kein Vergleich möglich Multiples.B. /E, Umsatz/EK, A/EK, Betreutes Vermögen/Goodwill, usw. - Verfügbare nfos - Hypothesen - Mark-to-Model outts: Akquisition Bank von Ernst Swiss Life: Tochter Banca del Gottardo Annahmen des Managements (i, N, Konjunktur, Wechselkurse,...) SUBJEKTV! rof. F. Gianini 8

32 Neuerungen und Trends in der Rechnungslegung Kapitel 3, Seite 12 Beispiel: Mitarbeiter Optionen Ernst & Young 40% vom Jahresgewinn Gesellschaft aus raxis 122% vom Jahresgewinn 155% vom Jahresgewinn Bandbreite = True and fair Keine exakte Wissenschaft rof. F. Gianini 9

33 Neuerungen und Trends in der Rechnungslegung Kapitel 3, Seite 12 Vorschläge, Massnahmen Ernst & Young Fair value Nur, falls zuverlässige Marktwerte Klare Unterscheidung Objektive Daten, Subjektive Daten Offenlegung der Annahmen Aufzeigen der Bandbreite des Fair Value rof. F. Gianini 10

34 Jahresabschluss Swisscom 2007 Aktualität 2008 Fragen Antworten Kennzahlenüberischt rof. F. Gianini 1

35 Jahresabschluss Swisscom 2007 FuW rof. F. Gianini 2

36 Jahresabschluss Swisscom 2007 FuW rof. F. Gianini 3

37 Jahresabschluss Swisscom 2007 FuW nterview rof. F. Gianini 4

38 Jahresabschluss Swisscom 2007 K-ER, GB S. 65 rof. F. Gianini 5

39 Jahresabschluss Swisscom 2007 K-Bilanz, GB S. 66 rof. F. Gianini 6

40 Jahresabschluss Swisscom 2007 K-GFR; GB S. 67 G F rof. F. Gianini 7

41 Jahresabschluss Swisscom 2007 Anhang 4, GB S. 85 rof. F. Gianini 8

42 Jahresabschluss Swisscom 2007 Anhang 4, GB S. 86 rof. F. Gianini 9

43 Jahresabschluss Swisscom 2007 Anhang 4, GB S. 87 rof. F. Gianini 10

44 Jahresabschluss Swisscom 2007 Anhang 4, GB S. 88 rof. F. Gianini 11

45 Jahresabschluss Swisscom 2007 Anhang 23, GB S. 114 rof. F. Gianini 12

46 Jahresabschluss Swisscom 2007 Anhang 23, GB S. 115 rof. F. Gianini 13

47 Jahresabschluss Swisscom 2007 Anhang 23, GB S. 116 rof. F. Gianini 14

48 Jahresabschluss Swisscom 2007 rof. F. Gianini 15

49 Jahresabschluss Swisscom 2007 WA Weighted Average ost of apital (WA) Beispiel k FK 4% bzw. 0,04 k EK 8% bzw. 0,08 s 30% bzw. 0,3 Kapitalisierungszinssatz für EK - Basiszins (risikofreie Anlage) 3% - Risikozuschlag (Branche, Untern.) 2% - 4% - Erschwerte Verkäuflichkeit 1% - 3% FK : EK FF-Grad EF-Grad 1 : 1 0,50 0,50 3 : 1 0,75 0,25 1 : 3 0,25 0,75 Unternehmung (aus N: für 1999) Finanzierung WA s EVA (Mia.) Novartis 7,4% 4,7 Nestle 7,9% 3,8 Roche 8,3% 2,3 ABB 8,2% 1,9 WA OHNE Steuereffekt 6% 5% 7% (FK : K) k FK + (EK : K) k EK WA s MT Steuereffekt 5,4% 4,1% 6,7% (FK : K) (1 s) k FK + (EK : K) k EK rof. F. Gianini 16

50 Jahresabschluss Swisscom 2007 Kapitel 8, Fibu 4 rof. F. Gianini 17

51 Jahresabschluss Swisscom 2007 rof. F. Gianini 18

52 Jahresabschluss Swisscom 2007 Kennzahlen rof. F. Gianini 19

Finanzanalyse und externe Finanzberichterstattung Kapitel 7

Finanzanalyse und externe Finanzberichterstattung Kapitel 7 Grundlagen Geschäftsbericht Analyse der Jahresrechnung Besondere robleme bei der Analyse Aktienbewertung von börsenkotierten Gesellschaften heckliste

Finanzanalyse und externe Finanzberichterstattung Kapitel 7 Grundlagen Geschäftsbericht Analyse der Jahresrechnung Besondere robleme bei der Analyse Aktienbewertung von börsenkotierten Gesellschaften heckliste

Gründe für die Unternehmungsbewertung 2 / 1. Bedeutung und Technik der Unternehmungsbewertung 4 / 2. Mittelwertmethode 7 / 6

Folie / Seite Gründe für die 2 / 1 Bedeutung und Technik der 4 / 2 Mittelwertmethode 7 / 6 Dynamische Rechenverfahren 8 / - Barwertfaktoren, Abzinsungsfaktoren (Tabelle 1) 9 / - Annuitätenfaktoren, Rentenbarwertfaktoren

Folie / Seite Gründe für die 2 / 1 Bedeutung und Technik der 4 / 2 Mittelwertmethode 7 / 6 Dynamische Rechenverfahren 8 / - Barwertfaktoren, Abzinsungsfaktoren (Tabelle 1) 9 / - Annuitätenfaktoren, Rentenbarwertfaktoren

2 Bedeutung und Technik der Unternehmensbewertung. 3 Beispiel: Verschiedene Ansätze der Unternehmensbewertung

Ordner Inhalt Teil 5 1 Gründe für eine Unternehmensbewertung 2 Bedeutung und Technik der Unternehmensbewertung 3 Beispiel: Verschiedene Ansätze der Unternehmensbewertung 4 Mittelwertmethode 5 Discounted

Ordner Inhalt Teil 5 1 Gründe für eine Unternehmensbewertung 2 Bedeutung und Technik der Unternehmensbewertung 3 Beispiel: Verschiedene Ansätze der Unternehmensbewertung 4 Mittelwertmethode 5 Discounted

Beteiligungsfinanzierung

Fibu 3 Seite 13-34 Finanzierungsarten, Finanzierungsvorgänge Merkmale der höheren Finanzbuchhaltung Unternehmungsgründung und Beteiligungsfinanzierung Gründung einer Aktiengesellschaft Bargründung Aktienkapitalerhöhung

Fibu 3 Seite 13-34 Finanzierungsarten, Finanzierungsvorgänge Merkmale der höheren Finanzbuchhaltung Unternehmungsgründung und Beteiligungsfinanzierung Gründung einer Aktiengesellschaft Bargründung Aktienkapitalerhöhung

Zusammenfassung - Fusion

Zusammenfassung - Fusion Substanzwert = Innerer Wert = Eigenkapital (AK + Reserven + Gewinn) + Stille Reserven BezugsPREIS je Aktie x Ausgabewert in % 200 x 120% Ausgabewert = Bezugspreis 240 BezugsRECHT

Zusammenfassung - Fusion Substanzwert = Innerer Wert = Eigenkapital (AK + Reserven + Gewinn) + Stille Reserven BezugsPREIS je Aktie x Ausgabewert in % 200 x 120% Ausgabewert = Bezugspreis 240 BezugsRECHT

Finanzielle Führung. Modul 2: Finanzielle Führung 1. Finanzierung

Folie / Seite 1 sarten Begriff, Übersicht sarten und svorgänge 2 / 1 Geldflussrechnung und 3 / 2 Beispiele sarten 4 / 3 2 Beteiligungsfinanzierung (Gründung und Kapitalerhöhung) svorgänge im Lebenszyklus

Folie / Seite 1 sarten Begriff, Übersicht sarten und svorgänge 2 / 1 Geldflussrechnung und 3 / 2 Beispiele sarten 4 / 3 2 Beteiligungsfinanzierung (Gründung und Kapitalerhöhung) svorgänge im Lebenszyklus

Zusammenhang Aktienkurs und Kurs Wandelobligation

Finanzierungsarten, Finanzierungsvorgänge Obligationenanleihen Übersicht: Obligationenanleihen Wandelanleihen Optionsanleihen usammenhang Aktienkurs und Kurs Wandelobligation usammenhang Aktienkurs und

Finanzierungsarten, Finanzierungsvorgänge Obligationenanleihen Übersicht: Obligationenanleihen Wandelanleihen Optionsanleihen usammenhang Aktienkurs und Kurs Wandelobligation usammenhang Aktienkurs und

Betriebswirtschaftslehre. Aufgabe: 3. Höhere Fachprüfung für Steuerexperten Modulprüfungen 21. / 22. Juni Wir wünschen Ihnen viel Erfolg!

Fach: Aufgabe: 3 Betriebswirtschaftslehre Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Überprüfen Sie, ob der Aufgabensatz vollständig ist! Deckblatt Aufgabenteil rosa 1 Seite Aufgabenblätter rosa 6

Fach: Aufgabe: 3 Betriebswirtschaftslehre Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Überprüfen Sie, ob der Aufgabensatz vollständig ist! Deckblatt Aufgabenteil rosa 1 Seite Aufgabenblätter rosa 6

Franz Carlen Franz Gianini Anton Riniker. Finanzbuchhaltung. Höhere Finanzbuchhaltung VERLAG:SKV

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Höhere Finanzbuchhaltung 3 VERLAG:SKV Inhaltsverzeichnis Theorie Das Rechnungswesen des Unternehmens 10 114 11 Aufgaben des Rechnungswesens 10

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Höhere Finanzbuchhaltung 3 VERLAG:SKV Inhaltsverzeichnis Theorie Das Rechnungswesen des Unternehmens 10 114 11 Aufgaben des Rechnungswesens 10

Schreiben Sie auf jedes Blatt oben rechts (gut lesbar) NUR Ihre Kandidatennummer. (Keinen Namen!)

NUR Ihre Kandidatennummer. (Keinen Namen!)") Kandidaten-Nr: Fach Aufgabe 3 Betriebswirtschaftslehre Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Schreiben Sie auf jedes Blatt oben rechts (gut lesbar) NUR Ihre Kandidatennummer. (Keinen Namen!) Überprüfen

Kandidaten-Nr: Fach Aufgabe 3 Betriebswirtschaftslehre Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Schreiben Sie auf jedes Blatt oben rechts (gut lesbar) NUR Ihre Kandidatennummer. (Keinen Namen!) Überprüfen

Geldflussrechnung (Einzel- und Konzernabschluss)

") Theorie und raxis Unternehmungsbereiche und finanzwirtschaftliche iele Swiss Finanzwirtschaftliche ielerreichung im eitreihenvergleich Cashflow Analyse: Konzerngeldflussrechnung Schindler (1998 2005) ABB

Theorie und raxis Unternehmungsbereiche und finanzwirtschaftliche iele Swiss Finanzwirtschaftliche ielerreichung im eitreihenvergleich Cashflow Analyse: Konzerngeldflussrechnung Schindler (1998 2005) ABB

Das Rechnungswesen der Unternehmung (Accounting 1) Ueberleitung Swiss Gaap OR, Swiss Gaap FER

Ueberleitung Swiss Gaap OR, Swiss Gaap FER") Das Rechnungswesen der Unternehmung (Accounting 1) Ueberleitung Swiss Gaap OR, Swiss Gaap FER Prof. Ernst Bruderer bde@zhwin.ch Building Competence. Crossing Borders. Überleitung eines Jahresabschlusses

Das Rechnungswesen der Unternehmung (Accounting 1) Ueberleitung Swiss Gaap OR, Swiss Gaap FER Prof. Ernst Bruderer bde@zhwin.ch Building Competence. Crossing Borders. Überleitung eines Jahresabschlusses

Franz Carlen Franz Gianini Anton Riniker. Höhere Finanzbuchhaltung. Lösungen VERLAG SKV

Franz Carlen Franz Gianini Anton Riniker Höhere Finanzbuchhaltung Lösungen VERLAG SKV Inhaltsverzeichnis Das Rechnungswesen der Unternehmung 1.1 Aufgaben des Rechnungswesens 1.2 Teilbereiche des Rechnungswesens

Franz Carlen Franz Gianini Anton Riniker Höhere Finanzbuchhaltung Lösungen VERLAG SKV Inhaltsverzeichnis Das Rechnungswesen der Unternehmung 1.1 Aufgaben des Rechnungswesens 1.2 Teilbereiche des Rechnungswesens

Finanzbuchhaltung. 1 Das Rechnungswesen der Unternehmung 16 Fremde Währungen. 4 Kunden / Lieferanten. 2 Kontenrahmen und Kontengliederung

4 Kunden / Lieferanten 1 Das Rechnungswesen der Unternehmung 16 Fremde Währungen 5 Warenhandel und Fabrikationsbetrieb 2 Kontenrahmen und Kontengliederung 17 Wertschriften und Beteiligungen 15 MWST 18

4 Kunden / Lieferanten 1 Das Rechnungswesen der Unternehmung 16 Fremde Währungen 5 Warenhandel und Fabrikationsbetrieb 2 Kontenrahmen und Kontengliederung 17 Wertschriften und Beteiligungen 15 MWST 18

Technik und Beurteilung

22.01.2009 franz@gianini.ch 1 Seminarleitung 22.01.2009 franz@gianini.ch 2 22.01.2009 franz@gianini.ch 3 Adressaten Informations- und Kommunikationspolitik, Informationsbedürfnisse - KMU - Publikumsgesellschaften

22.01.2009 franz@gianini.ch 1 Seminarleitung 22.01.2009 franz@gianini.ch 2 22.01.2009 franz@gianini.ch 3 Adressaten Informations- und Kommunikationspolitik, Informationsbedürfnisse - KMU - Publikumsgesellschaften

4 Aufgaben. Aufgabe Titel Richtzeit (Minuten) 1 Kaufmännische Buchführung und Rechnungslegung 20 10

1 Kaufmännische Buchführung und Rechnungslegung 20 10") Modulprüfung für Steuerexperten 2018 Modul: BWL Die Prüfung umfasst 13 Seiten. Zeitvorgabe: Punkte: 90 Minuten 45 Punkte 4 Aufgaben Aufgabe Titel Richtzeit (Minuten) Punkte 1 Kaufmännische Buchführung

Modulprüfung für Steuerexperten 2018 Modul: BWL Die Prüfung umfasst 13 Seiten. Zeitvorgabe: Punkte: 90 Minuten 45 Punkte 4 Aufgaben Aufgabe Titel Richtzeit (Minuten) Punkte 1 Kaufmännische Buchführung

FK 16'819 Fremdfinanzierungsgrad = = = GK 55'405. EK 38'586 Eigenfinanzierungsgrad = = = 70% GK 55'405

A Kennzahlen Büro Fürrer-Gruppe (per Ende Geschäftsjahr 2002/03) FK 16'819 Fremdfinanzierungsgrad GK 55'405 30% EK 38'586 Eigenfinanzierungsgrad 70% GK 55'405 FK 16'819 Finanzierungsverhältnis EK 38'586

A Kennzahlen Büro Fürrer-Gruppe (per Ende Geschäftsjahr 2002/03) FK 16'819 Fremdfinanzierungsgrad GK 55'405 30% EK 38'586 Eigenfinanzierungsgrad 70% GK 55'405 FK 16'819 Finanzierungsverhältnis EK 38'586

Franz Carlen Franz Gianini Anton. Finanzbuchhaltung. Höhere Finanzbuchhaltung 3 VERLAG:SKV. digitalisiert durch: IDS Basel Bern

Franz Carlen Franz Gianini Anton Finanzbuchhaltung Höhere Finanzbuchhaltung 3 A- VERLAG:SKV ; Carlen, Franz Hhere Finanzbuchhaltung 2010 digitalisiert durch: IDS Basel Bern Inhaltsverzeichnis,,, Das Rechnungswesen

Franz Carlen Franz Gianini Anton Finanzbuchhaltung Höhere Finanzbuchhaltung 3 A- VERLAG:SKV ; Carlen, Franz Hhere Finanzbuchhaltung 2010 digitalisiert durch: IDS Basel Bern Inhaltsverzeichnis,,, Das Rechnungswesen

Konzernrechnung und Konzernrechnungslegung

I ' 1 " Konzernrechnung und Konzernrechnungslegung Grundlagen - Technik - Analyse Franz Gianini Anton Riniker 3. Auflage _, ^ HOCHSCHULE LIECHTENSTEIN Bibliothek Versus Zürich Inhaltsverzeichnis 1 Grundlagen

I ' 1 " Konzernrechnung und Konzernrechnungslegung Grundlagen - Technik - Analyse Franz Gianini Anton Riniker 3. Auflage _, ^ HOCHSCHULE LIECHTENSTEIN Bibliothek Versus Zürich Inhaltsverzeichnis 1 Grundlagen

5 Aufgaben. Aufgabe 1 Konzernrechnung und Finanzanalyse 24 Minuten 12 Punkte Aufgabe 2 Jahresabschluss gemäss Aktienrecht und 18 Minuten 9 Punkte

Modulprüfung für Steuerexperten 2014 Modul: BWL Die Prüfung umfasst 16 Seiten Zeitvorgabe: Punkte: 90 Minuten 45 Punkte 5 Aufgaben Richtzeit Maximale Punktzahl Aufgabe 1 Konzernrechnung und Finanzanalyse

Modulprüfung für Steuerexperten 2014 Modul: BWL Die Prüfung umfasst 16 Seiten Zeitvorgabe: Punkte: 90 Minuten 45 Punkte 5 Aufgaben Richtzeit Maximale Punktzahl Aufgabe 1 Konzernrechnung und Finanzanalyse

Nullserie 2011. Gründung Sanierung - Bilanzanalyse

Nullserie 2011 - Musterlösung Seite 1 von 37 Nullserie 2011 Gründung Sanierung - Bilanzanalyse Nullserie 2011 - Musterlösung Seite 2 von 37 Rechnungslegung in besonderen Fällen Gründung Einzelunternehmung

Nullserie 2011 - Musterlösung Seite 1 von 37 Nullserie 2011 Gründung Sanierung - Bilanzanalyse Nullserie 2011 - Musterlösung Seite 2 von 37 Rechnungslegung in besonderen Fällen Gründung Einzelunternehmung

Corporate Finance (Finanzielle Führung)

") Grundlagen Corporate Finance 1 Unternehmungsmodell 11 Unternehmung und Umwelt, Unternehmungszweck 2 12 Güter-, Leistungs- und Finanzkreislauf 3 13 Kapitalbeschaffung bei der Gründung 4 2 Zielkriterienkatalog

Grundlagen Corporate Finance 1 Unternehmungsmodell 11 Unternehmung und Umwelt, Unternehmungszweck 2 12 Güter-, Leistungs- und Finanzkreislauf 3 13 Kapitalbeschaffung bei der Gründung 4 2 Zielkriterienkatalog

K und K Inhaltsverzeichnis Seite 7 9. 1 Grundlagen der Konzernrechnung. 2 Gesetzesbestimmungen und Rechnungslegungsnormen

nhaltsverzeichnis Seite 7 9 1 Grundlagen der Konzernrechnung 2 Gesetzesbestimmungen und Rechnungslegungsnormen 3 Konsolidierung 3.1 Konsolidierung der Bilanz 3.2 Konsolidierung der Erfolgsrechnung 3.3

nhaltsverzeichnis Seite 7 9 1 Grundlagen der Konzernrechnung 2 Gesetzesbestimmungen und Rechnungslegungsnormen 3 Konsolidierung 3.1 Konsolidierung der Bilanz 3.2 Konsolidierung der Erfolgsrechnung 3.3

Fusion Berufsprüfung 2013, Aufgabe 4 Teilaufgabe 2

Fusion Berufsprüfung 2013, Aufgabe 4 Teilaufgabe 2 Seite 1a Externe Bilanz vor Kapitalerhöhung Flüssige Mittel 220'000 Fremdkapital 1'950'000 Wertschriften 380'000 Aktienkapital 1'200'000 Übrige Aktiven

Fusion Berufsprüfung 2013, Aufgabe 4 Teilaufgabe 2 Seite 1a Externe Bilanz vor Kapitalerhöhung Flüssige Mittel 220'000 Fremdkapital 1'950'000 Wertschriften 380'000 Aktienkapital 1'200'000 Übrige Aktiven

THEORIE 19. Inhaltsverzeichnis. TEIL I: Grundlagen. TEIL II: Bilanzierung von Aktiven und Passiven

THEORIE 19 TEIL I: Grundlagen 1. Die Rechnungslegungsnormen 22 1.1. Die Vorschriften des Obligationenrechtes 22 Die Buchführung 22 Die Rechnungslegung 23 Die Bewertung der Bilanzpositionen 25 1.1.4. Die

THEORIE 19 TEIL I: Grundlagen 1. Die Rechnungslegungsnormen 22 1.1. Die Vorschriften des Obligationenrechtes 22 Die Buchführung 22 Die Rechnungslegung 23 Die Bewertung der Bilanzpositionen 25 1.1.4. Die

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. Analyse des Jahresabschlusses 1. Zielsetzungen der Analyse des Jahresabschlusses

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. Analyse des Jahresabschlusses 1. Zielsetzungen der Analyse des Jahresabschlusses

Unternehmensbewertung

Unternehmensbewertung Wert des Unternehmens Jeder Käufer will möglichst wenig bezahlen. Jeder Verkäufer will möglichst viel erlösen. Ziel der Bewertungsverfahren: Fairen und akzeptablen Preis finden. Wert

Unternehmensbewertung Wert des Unternehmens Jeder Käufer will möglichst wenig bezahlen. Jeder Verkäufer will möglichst viel erlösen. Ziel der Bewertungsverfahren: Fairen und akzeptablen Preis finden. Wert

Inventar. Detailierte Erfassung aller Güter und Verpflichtungen eines Wirtschaftssubjektes. Ziel = Kontrolle der Buchhaltung auf effektive Werte

Inventar Detailierte Erfassung aller Güter und Verpflichtungen eines Wirtschaftssubjektes Ziel = Kontrolle der Buchhaltung auf effektive Werte Kontrolle der Mengen und Werte comptabilité générale John

Inventar Detailierte Erfassung aller Güter und Verpflichtungen eines Wirtschaftssubjektes Ziel = Kontrolle der Buchhaltung auf effektive Werte Kontrolle der Mengen und Werte comptabilité générale John

2 Zielkriterienkatalog und Betrachtungsweise der Corporate Finance 5

orporate Finance Grundlagen orporate Finance 1 Unternehmungsmodell 11 Unternehmung und Umwelt, Unternehmungszweck 2 12 Güter-, Leistungs- und Finanzkreislauf 3 13 Kapitalbeschaffung bei der Gründung 4

orporate Finance Grundlagen orporate Finance 1 Unternehmungsmodell 11 Unternehmung und Umwelt, Unternehmungszweck 2 12 Güter-, Leistungs- und Finanzkreislauf 3 13 Kapitalbeschaffung bei der Gründung 4

Jean-Pierre Chardonnens. Rechnungslegung. nach OR und Swiss GAAP FER. Adoc Editions SA

Jean-Pierre Chardonnens Rechnungslegung nach OR und Swiss GAAP FER Adoc Editions SA Vom selben Autor Auf Französisch Comptabilité générale, 10. Auflage, 2016. Comptabilité des sociétés, 7. Auflage, 2015.

Jean-Pierre Chardonnens Rechnungslegung nach OR und Swiss GAAP FER Adoc Editions SA Vom selben Autor Auf Französisch Comptabilité générale, 10. Auflage, 2016. Comptabilité des sociétés, 7. Auflage, 2015.

Fach: Betriebswirtschaftslehre

Diplomprüfung 21. / 22. August 2013 Fach: Betriebswirtschaftslehre Prüfungsdauer Max. Punkte 90 Minuten 90 Punkte Schreiben Sie auf jedes Blatt oben rechts (gut lesbar) NUR Ihre. (Kein Name!) Überprüfen

Diplomprüfung 21. / 22. August 2013 Fach: Betriebswirtschaftslehre Prüfungsdauer Max. Punkte 90 Minuten 90 Punkte Schreiben Sie auf jedes Blatt oben rechts (gut lesbar) NUR Ihre. (Kein Name!) Überprüfen

Korrektur Korrektur von von wesentlichen Fehlern

Teil 2 Aufstellung des Jahresabschlusses / Seite 137 Korrektur Korrektur von von wesentlichen Fehlern Kardex Kardex Bericht Bericht des des Verwaltungsrats und und Anhang zur zur Konzernrechnung Der Der

Teil 2 Aufstellung des Jahresabschlusses / Seite 137 Korrektur Korrektur von von wesentlichen Fehlern Kardex Kardex Bericht Bericht des des Verwaltungsrats und und Anhang zur zur Konzernrechnung Der Der

Tageswert Ertragswert Marktwert Anschaffungswert Kurswert Liquidationswert Verkaufswert Herstellwert Verkehrswert Buchwert

Lernziele Du kennst die wichtigsten Bewertungsvorschriften nach dem Aktienrecht. Du zählst drei Vor- und Nachteile der Bildung stiller Reserven auf. Du erstellst selbstständig einen Spiegel der stillen

Lernziele Du kennst die wichtigsten Bewertungsvorschriften nach dem Aktienrecht. Du zählst drei Vor- und Nachteile der Bildung stiller Reserven auf. Du erstellst selbstständig einen Spiegel der stillen

Roadmap Datum Themen Lernziele

Roadmap Datum Themen 22. Juni Grundlagen der Konzernrechnung 06. Juli Konsolidierung der Bilanz 08. Juli Konsolidierung der Bilanz Konsolidierung der Erfolgsrechnung 10. August Konsolidierung der Erfolgsrechnung

Roadmap Datum Themen 22. Juni Grundlagen der Konzernrechnung 06. Juli Konsolidierung der Bilanz 08. Juli Konsolidierung der Bilanz Konsolidierung der Erfolgsrechnung 10. August Konsolidierung der Erfolgsrechnung

Konzernrechnung. F. Angst M. Fehr G. Nagel. Building Competence. Crossing Borders.

Konzernrechnung F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. 1 Konzern- und Einzelabschluss Was ist ein Konzern? Konsolidierungskreis Konzern Holding AG 1 AG 2 AG 3 AG 4... AG N 100%

Konzernrechnung F. Angst M. Fehr G. Nagel Building Competence. Crossing Borders. 1 Konzern- und Einzelabschluss Was ist ein Konzern? Konsolidierungskreis Konzern Holding AG 1 AG 2 AG 3 AG 4... AG N 100%

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Betriebswirtschaftslehre Aufgabe: 2

Fach: Betriebswirtschaftslehre Aufgabe: 2 Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Bitte beachten Sie! Überprüfen Sie, ob der Aufgabensatz vollständig ist! Deckblatt Aufgabenteil rosa 1 Seite Aufgabenblätter

Fach: Betriebswirtschaftslehre Aufgabe: 2 Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Bitte beachten Sie! Überprüfen Sie, ob der Aufgabensatz vollständig ist! Deckblatt Aufgabenteil rosa 1 Seite Aufgabenblätter

Konsolidierung mit 100%-Beteiligung (1)

") Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Advanced Financial Accounting Konsolidierung mit 100%Beteiligung (1) Inhaltsübersicht Einleitung Erstkonsolidierung (100% Beteiligung) Copyright: beim Autor. Jedes Veräussern, Verleihen oder sonstige Verarbeiten

Franz Carlen Franz Gianini Anton Riniker. Finanzbuchhaltung. Praxis der Finanzbuchhaltung VERLAG:SKV

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Praxis der Finanzbuchhaltung i VERLAG:SKV Inhaltsverzeichnis Theorie» 11 Das Rechnungswesen des Unternehmens 111 des Rechnungswesens 112 Teilbereiche

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Praxis der Finanzbuchhaltung i VERLAG:SKV Inhaltsverzeichnis Theorie» 11 Das Rechnungswesen des Unternehmens 111 des Rechnungswesens 112 Teilbereiche

Nullserie 2011. Gründung Sanierung - Bilanzanalyse

Nullserie 2011 - Musterlösung Seite 1 von 37 Nullserie 2011 Gründung Sanierung - Bilanzanalyse Nullserie 2011 - Musterlösung Seite 2 von 37 Rechnungslegung in besonderen Fällen Gründung Einzelunternehmung

Nullserie 2011 - Musterlösung Seite 1 von 37 Nullserie 2011 Gründung Sanierung - Bilanzanalyse Nullserie 2011 - Musterlösung Seite 2 von 37 Rechnungslegung in besonderen Fällen Gründung Einzelunternehmung

Konzern-Gewinn-und-Verlust-Rechnung (nicht testiert)

") Konzern-Gewinn-und-Verlust-Rechnung (nicht testiert) Konzern-Gewinn-und-Verlust-Rechnung (nicht testiert) Gewinn-und-Verlust-Rechnung in Mio 2010 2009 Zinsen und ähnliche Erträge 6.541 8.799 Zinsaufwendungen

Konzern-Gewinn-und-Verlust-Rechnung (nicht testiert) Konzern-Gewinn-und-Verlust-Rechnung (nicht testiert) Gewinn-und-Verlust-Rechnung in Mio 2010 2009 Zinsen und ähnliche Erträge 6.541 8.799 Zinsaufwendungen

Fach: Betriebswirtschaftslehre

Fach: Betriebswirtschaftslehre Prüfungsdauer Max. Punkte 90 Minuten 90 Punkte Übersicht Richtzeit Maximal Aufgabe 1 Aktienrückkauf und Herabsetzung des Nominalwertes 30 Minuten 30 Punkte Aufgabe 2 Handelsbilanz

Fach: Betriebswirtschaftslehre Prüfungsdauer Max. Punkte 90 Minuten 90 Punkte Übersicht Richtzeit Maximal Aufgabe 1 Aktienrückkauf und Herabsetzung des Nominalwertes 30 Minuten 30 Punkte Aufgabe 2 Handelsbilanz

Diplomprüfung für Steuerexpertinnen und Steuerexperten Aufgaben. Aufgabe Titel Richtzeit Maximale Punktzahl

Diplomprüfung für Steuerexpertinnen und Steuerexperten 2014 BWL Diese Prüfung umfasst 18 Seiten. Richtzeit: Max. Punkte: 90 Minuten 90 Punkte 6 Aufgaben Aufgabe Titel Richtzeit Maximale Punktzahl Aufgabe

Diplomprüfung für Steuerexpertinnen und Steuerexperten 2014 BWL Diese Prüfung umfasst 18 Seiten. Richtzeit: Max. Punkte: 90 Minuten 90 Punkte 6 Aufgaben Aufgabe Titel Richtzeit Maximale Punktzahl Aufgabe

TOOL ZUR UNTERNEHMENSBEWERTUNG NACH DER DCF-METHODE

TOOL ZUR UNTERNEHMENSBEWERTUNG NACH DER DCF-METHODE AN DEN BEISPIELUNTERNEHMEN HENKEL, BMW & LUFTHANSA Von Alina Kröker und Christina Eschweiler Quantitative Methoden 1 Finanzmodellierung Prof. Dr. Horst

TOOL ZUR UNTERNEHMENSBEWERTUNG NACH DER DCF-METHODE AN DEN BEISPIELUNTERNEHMEN HENKEL, BMW & LUFTHANSA Von Alina Kröker und Christina Eschweiler Quantitative Methoden 1 Finanzmodellierung Prof. Dr. Horst

Möglicher Inhalt Lagebericht (Basis Pflichtangaben)

") Zusätzliche Beilagen SSK Analyse 12.2.2013 Informationsblatt Kanton Solothurn Uebersicht über die Buchführungspflichten Musterinhalt Lagebericht (Theorie) Geldflussrechnung in der Praxis (Theorie) Praxisbeispiel

Zusätzliche Beilagen SSK Analyse 12.2.2013 Informationsblatt Kanton Solothurn Uebersicht über die Buchführungspflichten Musterinhalt Lagebericht (Theorie) Geldflussrechnung in der Praxis (Theorie) Praxisbeispiel

Revision der Jahresrechnung

Revision der Jahresrechnung 31.12.2016 Testumgebung AG Im Ifang 16 8307 Effretikon Publikation vom: 10.11.2017 Inhaltsverzeichnis 1 Lagebericht 2 Bilanz 3 Erfolgsrechnung 4 Mittelflussrechnung 5 Anhang

Revision der Jahresrechnung 31.12.2016 Testumgebung AG Im Ifang 16 8307 Effretikon Publikation vom: 10.11.2017 Inhaltsverzeichnis 1 Lagebericht 2 Bilanz 3 Erfolgsrechnung 4 Mittelflussrechnung 5 Anhang

QIAGENs erstes Quartal 2008 (in Millionen US$, ausgenommen Gewinn je Aktie) Q1 2008 Q1 2007 Wachstum

Q1 2008 Q1 2007 Wachstum") QIAGENs erstes Quartal 2008 (in Millionen US$, ausgenommen Gewinn je Aktie) Q1 2008 Q1 2007 Wachstum Umsatzerlöse 207,1 127,9 62% Operativer Gewinn, bereinigt 1 58,7 32,8 79% Gewinn, bereinigt 1 36,9 22,6

QIAGENs erstes Quartal 2008 (in Millionen US$, ausgenommen Gewinn je Aktie) Q1 2008 Q1 2007 Wachstum Umsatzerlöse 207,1 127,9 62% Operativer Gewinn, bereinigt 1 58,7 32,8 79% Gewinn, bereinigt 1 36,9 22,6

Franz Carlen. Franz Gianini. Anton Riniker. Finanzbuchhaltung. Höhere. Finanzbuchhaltung

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Höhere Finanzbuchhaltung Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Höhere Finanzbuchhaltung V ERLAG SKV Franz Carlen Franz Gianini

Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Höhere Finanzbuchhaltung Franz Carlen Franz Gianini Anton Riniker Finanzbuchhaltung Höhere Finanzbuchhaltung V ERLAG SKV Franz Carlen Franz Gianini

Swiss GAAP FER 30 Konzernrechnung. Dr. Daniel Suter

www.pwc.com 30 Konzernrechnung Dr. Daniel Suter FER 30 Definition der Kontrolle Beherrschung = Tochterorganisation Direkt / indirekt mehr als 50% der Stimmen Weniger als 50% der Stimmen plus z.b. Aktionärsbindungsvertrag,

www.pwc.com 30 Konzernrechnung Dr. Daniel Suter FER 30 Definition der Kontrolle Beherrschung = Tochterorganisation Direkt / indirekt mehr als 50% der Stimmen Weniger als 50% der Stimmen plus z.b. Aktionärsbindungsvertrag,

Bericht des unabhängigen Prüfers. zur Herabsetzung des Aktienkapitals mit Vernichtung von Aktien. Bâloise Holding AG, Basel

Bericht des unabhängigen Prüfers zur Herabsetzung des Aktienkapitals mit Vernichtung von Aktien Bâloise Holding AG, Basel Ernst & Young AG Aeschengraben 9 Postfach CH-4002 Basel Telefon +41 58 286 86 86

Bericht des unabhängigen Prüfers zur Herabsetzung des Aktienkapitals mit Vernichtung von Aktien Bâloise Holding AG, Basel Ernst & Young AG Aeschengraben 9 Postfach CH-4002 Basel Telefon +41 58 286 86 86

Finanzen I Finanzielles Rechnungswesen

Herzlich willkommen! Martin (Wiss) www.homepage.swissonline.ch/wiss Unser Thema: Finanzen I Finanzielles Rechnungswesen Roadmap Datum Skript Thema (Kapitel) 02.05.09 RW 1 Grundlagen der doppelten Buchhaltung

Herzlich willkommen! Martin (Wiss) www.homepage.swissonline.ch/wiss Unser Thema: Finanzen I Finanzielles Rechnungswesen Roadmap Datum Skript Thema (Kapitel) 02.05.09 RW 1 Grundlagen der doppelten Buchhaltung

Erläuterungen. 1 Renditeliegenschaften, Renditeliegenschaften im Bau und unbebaute Grundstücke

10 Erläuterungen 1 Renditeliegenschaften, Renditeliegenschaften im Bau und unbebaute Grundstücke Zentrums areal Zug, Renditeliegenschaften Areal Suur stoffi, Risch Rotkreuz, Renditeliegenschaften Bestand

10 Erläuterungen 1 Renditeliegenschaften, Renditeliegenschaften im Bau und unbebaute Grundstücke Zentrums areal Zug, Renditeliegenschaften Areal Suur stoffi, Risch Rotkreuz, Renditeliegenschaften Bestand

Konzernrechnung 2015

Konzernrechnung 2015 Raurica WAld AG Die Konsolidierung der Konzernrechnung ist freiwillig. Inklusive Bericht des Wirtschaftsprüfers zur Review (prüferische Durchsicht). www.rauricawald.ch Bilanz Bilanz

Konzernrechnung 2015 Raurica WAld AG Die Konsolidierung der Konzernrechnung ist freiwillig. Inklusive Bericht des Wirtschaftsprüfers zur Review (prüferische Durchsicht). www.rauricawald.ch Bilanz Bilanz

Herzlich willkommen zum 6. Semester! Finanz-Controlling. Konzernrechnung (Konsolidierung) Controlling Budgetierung Finanzplanung Balanced Scorecard

Controlling Budgetierung Finanzplanung Balanced Scorecard") Herzlich willkommen zum 6. Semester! Martin (Wiss) http://homepage.swissonline.ch/wiss Finanz-Controlling Konzernrechnung (Konsolidierung) Controlling Budgetierung Finanzplanung Balanced Scorecard Roadmap

Herzlich willkommen zum 6. Semester! Martin (Wiss) http://homepage.swissonline.ch/wiss Finanz-Controlling Konzernrechnung (Konsolidierung) Controlling Budgetierung Finanzplanung Balanced Scorecard Roadmap

Schreiben Sie NUR Ihre Kandidatennummer gut lesbar auf jedes Lösungsblatt. (Keinen Namen!)

") Fach: Aufgabe: 3 Betriebswirtschaftslehre Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Überprüfen Sie, ob der Aufgabensatz vollständig ist! Aufgabenblätter inkl. Deckblatt rosa 10 Seiten Beilage: Kennzahlenübersicht

Fach: Aufgabe: 3 Betriebswirtschaftslehre Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Überprüfen Sie, ob der Aufgabensatz vollständig ist! Aufgabenblätter inkl. Deckblatt rosa 10 Seiten Beilage: Kennzahlenübersicht

Konzernrechnung Die Konsolidierung der Konzernrechnung ist freiwillig. Die Konzernrechnung wurde durch keine Revisionsstelle geprüft.

Konzernrechnung 2014 Raurica WAld AG Die Konsolidierung der Konzernrechnung ist freiwillig. Die Konzernrechnung wurde durch keine Revisionsstelle geprüft. Bilanz Bilanz per 31. Dezember 2014 A K T I V

Konzernrechnung 2014 Raurica WAld AG Die Konsolidierung der Konzernrechnung ist freiwillig. Die Konzernrechnung wurde durch keine Revisionsstelle geprüft. Bilanz Bilanz per 31. Dezember 2014 A K T I V

Buchung und Bilanzierung Aufgaben zur Bilanzierung

Buchung und Bilanzierung Aufgaben zur Bilanzierung 1. Nennen Sie drei Aufgaben der Bilanzierung. 2. Beschreiben Sie die Beziehung zwischen Handelsbilanz und Steuerbilanz. Welche Zielsetzung haben die jeweiligen

Buchung und Bilanzierung Aufgaben zur Bilanzierung 1. Nennen Sie drei Aufgaben der Bilanzierung. 2. Beschreiben Sie die Beziehung zwischen Handelsbilanz und Steuerbilanz. Welche Zielsetzung haben die jeweiligen

Vorlesung Konzernrechnung Modul 7 - Lösungen

Vorlesung Konzernrechnung Modul 7 - Lösungen Dr. Aldo C. Schellenberg Universität Bern HS 2008 Dienstag 08-10 Uhr schellenberg@iuc.unibe.ch 1 Aufgabe 1 Ausgangslage (Bilanzen) 31.12.2008 HB II Mutter HB

Vorlesung Konzernrechnung Modul 7 - Lösungen Dr. Aldo C. Schellenberg Universität Bern HS 2008 Dienstag 08-10 Uhr schellenberg@iuc.unibe.ch 1 Aufgabe 1 Ausgangslage (Bilanzen) 31.12.2008 HB II Mutter HB

Buchungssatz Übersicht

Buchungssatz Übersicht Thema Fall Buchung / Konto Notiz Wertschriften Ankauf Wertschr.bestand /(Bank..) Verkauf (Bank..)/ Wertschr.bestand Kursschwankungen und Dividenden WS- Bestand / Wertschriftenerfolg

Buchungssatz Übersicht Thema Fall Buchung / Konto Notiz Wertschriften Ankauf Wertschr.bestand /(Bank..) Verkauf (Bank..)/ Wertschr.bestand Kursschwankungen und Dividenden WS- Bestand / Wertschriftenerfolg

Unternehmensbewertung (4): Übungen

: Übungen") Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Halbjahresbericht 2014 der EMS-Gruppe

Halbjahresbericht 2014 der EMS-Gruppe EMS-CHEMIE HOLDING AG Domat/Ems Schweiz Inhalt Die EMS-Gruppe Die EMS-Gruppe im 1. Halbjahr 2014 3 Kommentar zu den Geschäftsbereichen im 1. Halbjahr 2014 4 Konsolidierte

Halbjahresbericht 2014 der EMS-Gruppe EMS-CHEMIE HOLDING AG Domat/Ems Schweiz Inhalt Die EMS-Gruppe Die EMS-Gruppe im 1. Halbjahr 2014 3 Kommentar zu den Geschäftsbereichen im 1. Halbjahr 2014 4 Konsolidierte

Sedrun Bergbahnen AG Rapport da gestiun Geschäftsbericht 2016/17 ( )

") Sedrun Bergbahnen AG Rapport da gestiun Geschäftsbericht 2016/17 (01.10.2016 30.09.2017) Sedrun Bergbahnen AG Dieni 7189 Rueras Telefon 058 200 68 68 info@skiarena.ch 1 Inhaltsverzeichnis 1. Vorwort des

Sedrun Bergbahnen AG Rapport da gestiun Geschäftsbericht 2016/17 (01.10.2016 30.09.2017) Sedrun Bergbahnen AG Dieni 7189 Rueras Telefon 058 200 68 68 info@skiarena.ch 1 Inhaltsverzeichnis 1. Vorwort des

4. Cash Flow Berechnung und Kennzahlen

4. Cash Flow Berechnung und Kennzahlen Aufgabe 1: Beschreiben Sie die direkte Cash Flow Berechnung und benennen Sie die einzelnen Cash Flow Varianten. Aufgabe 2 (Klausur SS 2012): Berechnen Sie den Free

4. Cash Flow Berechnung und Kennzahlen Aufgabe 1: Beschreiben Sie die direkte Cash Flow Berechnung und benennen Sie die einzelnen Cash Flow Varianten. Aufgabe 2 (Klausur SS 2012): Berechnen Sie den Free

Konzern-Gewinn-und-Verlust-Rechnung

Konzernabschluss Konzern-Gewinn-und-Verlust-Rechnung 139 Aufstellung der im Konzern erfassten Erträge und Aufwendungen 140 Konzernbilanz 141 Konzern-Eigenkapitalveränderungsrechnung 142 Konzern-Kapitalflussrechnung

Konzernabschluss Konzern-Gewinn-und-Verlust-Rechnung 139 Aufstellung der im Konzern erfassten Erträge und Aufwendungen 140 Konzernbilanz 141 Konzern-Eigenkapitalveränderungsrechnung 142 Konzern-Kapitalflussrechnung

Erläuterungen. 1 Renditeliegenschaften, Renditeliegenschaften im Bau und unbebaute Grundstücke

10 Erläuterungen 1 Renditeliegenschaften, Renditeliegenschaften im Bau und unbebaute Grundstücke Zentrumsareal Zug, Zug Renditeliegenschaften Areal Suurstoffi, Risch Rotkreuz Renditeliegenschaften Bestand

10 Erläuterungen 1 Renditeliegenschaften, Renditeliegenschaften im Bau und unbebaute Grundstücke Zentrumsareal Zug, Zug Renditeliegenschaften Areal Suurstoffi, Risch Rotkreuz Renditeliegenschaften Bestand

Periodenerfolgsorientierte Konzepte der wertorientierten Unternehmenssteuerung bei Industrieunternehmen

Wertorientierte Unternehmenssteuerung bei Industrie- und Finanzunternehmen Periodenerfolgsorientierte Konzepte der wertorientierten Unternehmenssteuerung bei Industrieunternehmen Dipl.-Kfm. Michael P.

Wertorientierte Unternehmenssteuerung bei Industrie- und Finanzunternehmen Periodenerfolgsorientierte Konzepte der wertorientierten Unternehmenssteuerung bei Industrieunternehmen Dipl.-Kfm. Michael P.

Konsolidierte Erfolgsrechnung

Konsolidierte Erfolgsrechnung In 1 000 CHF Erläuterung 2016 2015 Kommissionsertrag 4 211 258 200 203 Jahresgebühren 115 726 97 228 Zinsertrag 5 99 918 103 835 Übrige Erträge 6 156 091 82 791 Betriebsertrag

Konsolidierte Erfolgsrechnung In 1 000 CHF Erläuterung 2016 2015 Kommissionsertrag 4 211 258 200 203 Jahresgebühren 115 726 97 228 Zinsertrag 5 99 918 103 835 Übrige Erträge 6 156 091 82 791 Betriebsertrag

Erstmalige Anwendung, was ist zu beachten?

Erstmalige Anwendung, was ist zu beachten? Christian Feller Dipl. Wirtschaftsprüfer Merkli & Partner AG, Partner Inhaltsübersicht Seite 3 Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht

Erstmalige Anwendung, was ist zu beachten? Christian Feller Dipl. Wirtschaftsprüfer Merkli & Partner AG, Partner Inhaltsübersicht Seite 3 Fragen bei der erstmaligen Anwendung des Neuen Rechnungslegungsrecht

Null-Serie *LÖSUNGSBLÄTTER* Die Prüfung besteht aus 5 Aufgaben, alle Aufgaben können unabhängig voneinander gelöst werden.

Null-Serie *LÖSUNGSBLÄTTER* Fach: Zeit: 3 Stunden Die Prüfung besteht aus 5 Aufgaben, alle Aufgaben können unabhängig voneinander gelöst werden. 1. Bitte überprüfen Sie, ob Sie alle Prüfungsunterlagen

Null-Serie *LÖSUNGSBLÄTTER* Fach: Zeit: 3 Stunden Die Prüfung besteht aus 5 Aufgaben, alle Aufgaben können unabhängig voneinander gelöst werden. 1. Bitte überprüfen Sie, ob Sie alle Prüfungsunterlagen

1 Unternehmensbewertung nach der Mittelwertmethode 19 2 Ertragswertverfahren

Unternehmensbewertung Theorie 1 Gründe für eine Unternehmensbewertung 1 2 Bedeutung und Technik der Unternehmensbewertung 2 3 Beispiel: Verschiedene Ansätze der Unternehmensbewertung 4 4 Mittelwertmethode

Unternehmensbewertung Theorie 1 Gründe für eine Unternehmensbewertung 1 2 Bedeutung und Technik der Unternehmensbewertung 2 3 Beispiel: Verschiedene Ansätze der Unternehmensbewertung 4 4 Mittelwertmethode

KANTON ZUG VORLAGE NR (Laufnummer 11100) KANTONSRATSBESCHLUSS ÜBER DIE GENEHMIGUNG EINER ERHÖHUNG DES AKTIENKAPITALS DER ZUGER KANTONALBANK

KANTONSRATSBESCHLUSS ÜBER DIE GENEHMIGUNG EINER ERHÖHUNG DES AKTIENKAPITALS DER ZUGER KANTONALBANK") KANTON ZUG VORLAGE NR. 1098.1 (Laufnummer 11100) KANTONSRATSBESCHLUSS ÜBER DIE GENEHMIGUNG EINER ERHÖHUNG DES AKTIENKAPITALS DER ZUGER KANTONALBANK BERICHT UND ANTRAG DES REGIERUNGSRATES VOM 4. MÄRZ 2003

KANTON ZUG VORLAGE NR. 1098.1 (Laufnummer 11100) KANTONSRATSBESCHLUSS ÜBER DIE GENEHMIGUNG EINER ERHÖHUNG DES AKTIENKAPITALS DER ZUGER KANTONALBANK BERICHT UND ANTRAG DES REGIERUNGSRATES VOM 4. MÄRZ 2003

Diplomprüfung für Steuerexpertinnen und Steuerexperten Aufgaben. Aufgabe Titel Richtzeit Punkte

Diplomprüfung für Steuerexpertinnen und Steuerexperten 2018 BWL Die Prüfung umfasst 12 Seiten. Zeitvorgabe: Max. Punkte: 90 Minuten 90 Punkte 4 Aufgaben Aufgabe Titel Richtzeit Punkte 1 Verlustvortrag,

Diplomprüfung für Steuerexpertinnen und Steuerexperten 2018 BWL Die Prüfung umfasst 12 Seiten. Zeitvorgabe: Max. Punkte: 90 Minuten 90 Punkte 4 Aufgaben Aufgabe Titel Richtzeit Punkte 1 Verlustvortrag,

Gesellschaftsrecht Folien Prof. Dr. Rolf Sethe; Prof. Dr. Adrian Künzler. Aktiengesellschaft Kapitalveränderungen

Gesellschaftsrecht Folien Prof. Dr. Rolf Sethe; Prof. Dr. Adrian Künzler Kapitalveränderungen Inhalt 1. Überblick 2. Ordentliche Kapitalerhöhung 3. Genehmigte Kapitalerhöhung 4. Bedingte Kapitalerhöhung

Gesellschaftsrecht Folien Prof. Dr. Rolf Sethe; Prof. Dr. Adrian Künzler Kapitalveränderungen Inhalt 1. Überblick 2. Ordentliche Kapitalerhöhung 3. Genehmigte Kapitalerhöhung 4. Bedingte Kapitalerhöhung

Gemeinde Murten. Projekt HRM2. Pierre Spielmann 8. November 2011

Projekt HRM2 Pierre Spielmann 8. November 2011 Inhaltsübersicht Einführung Projekt Musterrechnung HRM2 Erkenntnisse aus dem Projekt Weiteres Vorgehen Einführung Was ist HRM2? Harmonisiertes Rechnungslegungsmodell

Projekt HRM2 Pierre Spielmann 8. November 2011 Inhaltsübersicht Einführung Projekt Musterrechnung HRM2 Erkenntnisse aus dem Projekt Weiteres Vorgehen Einführung Was ist HRM2? Harmonisiertes Rechnungslegungsmodell

5 Aufgaben. Aufgabe Titel Richtzeit Maximale Punktzahl

Diplomprüfung für Steuerexperten 2016 BWL Die Prüfung umfasst 18 Seiten. Zeitvorgabe: Max. Punkte: 90 Minuten 90 Punkte 5 Aufgaben Aufgabe Titel Richtzeit Maximale Punktzahl 1 Unternehmensverbindungen

Diplomprüfung für Steuerexperten 2016 BWL Die Prüfung umfasst 18 Seiten. Zeitvorgabe: Max. Punkte: 90 Minuten 90 Punkte 5 Aufgaben Aufgabe Titel Richtzeit Maximale Punktzahl 1 Unternehmensverbindungen

Zwischenbericht per 31. März 2008

Zwischenbericht per 31. März Erfolgreicher Start ins Leistung markant verbessert Im ersten Quartal ist es dem Schindler- trotz ungünstiger Währungseinflüsse gelungen, weiter zu wachsen und das Ergebnis

Zwischenbericht per 31. März Erfolgreicher Start ins Leistung markant verbessert Im ersten Quartal ist es dem Schindler- trotz ungünstiger Währungseinflüsse gelungen, weiter zu wachsen und das Ergebnis

Das neue Rechnungslegungsrecht. Inhalt. Anwendung Anwendung Bilanzierungspflicht Bewertung Gliederung Anhang

Das neue Rechnungslegungsrecht Inhalt Anwendung Bilanzierungspflicht Bewertung Gliederung Anhang Anwendung Artikel OR 957-963 Ab Geschäftsjahr beginnend mit 01.01.2015 anzuwenden Betroffene: Einzelunternehmen

Das neue Rechnungslegungsrecht Inhalt Anwendung Bilanzierungspflicht Bewertung Gliederung Anhang Anwendung Artikel OR 957-963 Ab Geschäftsjahr beginnend mit 01.01.2015 anzuwenden Betroffene: Einzelunternehmen

4. Embedded Value auf Gruppenebene

Der MCEV in der Lebens- und Schadenversicherung geeignet für die Unternehmenssteuerung oder nicht? FaRis & DAV Symposium, Köln, 2. Dezember 2011 4. 4. Gliederung 4.1 Eigenschaften eines guten Key Performance

Der MCEV in der Lebens- und Schadenversicherung geeignet für die Unternehmenssteuerung oder nicht? FaRis & DAV Symposium, Köln, 2. Dezember 2011 4. 4. Gliederung 4.1 Eigenschaften eines guten Key Performance

1. Januar bis 31. Dezember, inchf

Jahresrechnung der Valora Holding AG Erfolgsrechnung 1. Januar bis 31. Dezember, inchf 000 2006 2005 Ertrag Beteiligungsertrag 31 600 29 950 Zinsertrag 1605 1532 Währungsgewinne 670 1 Wertschriftenertrag

Jahresrechnung der Valora Holding AG Erfolgsrechnung 1. Januar bis 31. Dezember, inchf 000 2006 2005 Ertrag Beteiligungsertrag 31 600 29 950 Zinsertrag 1605 1532 Währungsgewinne 670 1 Wertschriftenertrag

RMH Regionalmedien AG. Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2018

RMH Regionalmedien AG (ehemals LZ Medien Holding AG) Luzern Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2018 Bericht der Revisionsstelle an die Generalversammlung der RMH Regionalmedien

RMH Regionalmedien AG (ehemals LZ Medien Holding AG) Luzern Bericht der Revisionsstelle an die Generalversammlung zur Jahresrechnung 2018 Bericht der Revisionsstelle an die Generalversammlung der RMH Regionalmedien

Teilung - Spaltung. Übersicht und Begriffe zu Spaltung. 1. Wahlentscheid. 2. Wahlentscheid ( im Fusions Gesetz nicht explizit erwähnt)

") Übersicht und Begriffe zu Spaltung Seite 1a 23.01.2014 Bei jeder Spaltung sind drei grundsätzliche Wahlentscheide zu treffen. 1. Wahlentscheid Abspaltung Aufspaltung Einheitlich verwendeter Begriff und

Übersicht und Begriffe zu Spaltung Seite 1a 23.01.2014 Bei jeder Spaltung sind drei grundsätzliche Wahlentscheide zu treffen. 1. Wahlentscheid Abspaltung Aufspaltung Einheitlich verwendeter Begriff und

Medienkonferenz vom 30. März Berichterstattung 2004

Medienkonferenz vom 30. März 2005 0 Berichterstattung 2004 Christoph Tonini Leiter Bereich Finanzen & Services Medienkonferenz vom 30. März 2005 1 Bemerkungen zum Finanzabschluss 2004 Segmentinformation

Medienkonferenz vom 30. März 2005 0 Berichterstattung 2004 Christoph Tonini Leiter Bereich Finanzen & Services Medienkonferenz vom 30. März 2005 1 Bemerkungen zum Finanzabschluss 2004 Segmentinformation

Die Bilanzierung des Goodwill aus der Kapitalkonsolidierung nach IFRS und US-GAAP

Wirtschaft Christoph Lersmacher Die Bilanzierung des Goodwill aus der Kapitalkonsolidierung nach IFRS und US-GAAP Eine empirische Untersuchung der Bilanzierungspraxis anhand ausgewählter Geschäftsberichte

Wirtschaft Christoph Lersmacher Die Bilanzierung des Goodwill aus der Kapitalkonsolidierung nach IFRS und US-GAAP Eine empirische Untersuchung der Bilanzierungspraxis anhand ausgewählter Geschäftsberichte

Liquide Mittel

Konzern-Bilanz US-GAAP US-GAAP 31.12.2000 31.12.1999 Aktiva (000) (000) Umlaufvermögen Liquide Mittel 39.276 6.597 Forderungen aus Lieferungen und Leistungen 2.622 579 abzüglich Wertberichtigungen von

Konzern-Bilanz US-GAAP US-GAAP 31.12.2000 31.12.1999 Aktiva (000) (000) Umlaufvermögen Liquide Mittel 39.276 6.597 Forderungen aus Lieferungen und Leistungen 2.622 579 abzüglich Wertberichtigungen von

22.01 (1) Konzern-Schlussbilanzen. Konzern-Erfolgsrechnung 20_1 20_0 20_1. Ertrag./. Diverser Baraufwand./. Abschreibungen.

Konzern-Schlussbilanzen. Konzern-Erfolgsrechnung 20_1 20_0 20_1. Ertrag./. Diverser Baraufwand./. Abschreibungen.") 22.01 (1) Konzern-Schlussbilanzen Flüssige Mittel Debitoren Sachanlagen Aktienkapital Reserven Gewinn Bilanz 20_0 20_1 Konzern-Erfolgsrechnung 20_1 Ertrag./. Diverser Baraufwand./. Abschreibungen = Gewinn

22.01 (1) Konzern-Schlussbilanzen Flüssige Mittel Debitoren Sachanlagen Aktienkapital Reserven Gewinn Bilanz 20_0 20_1 Konzern-Erfolgsrechnung 20_1 Ertrag./. Diverser Baraufwand./. Abschreibungen = Gewinn

Discovering Entrepreneurship SS06

Discovering Entrepreneurship SS06 Entrepreneur and Finance: The External View 0 Rechnungslegung für Firma Kosten Effizienz Intern Investitionen Wirtschaftlichkeit (von innen nach aussen) Extern für Geldgeber

Discovering Entrepreneurship SS06 Entrepreneur and Finance: The External View 0 Rechnungslegung für Firma Kosten Effizienz Intern Investitionen Wirtschaftlichkeit (von innen nach aussen) Extern für Geldgeber

Fremdkapital. Eigenkapital. Interne Schlussbilanz. Umlaufvermögen. Anlagevermögen

42.01 e Schlussbilanz e Schlussbilanz Aktiven Passiven Aktiven Passiven Umlaufvermögen 40 Fremdkapital 30 Umlaufvermögen Fremdkapital Anlagevermögen 50 Aktienkapital 50 Anlagevermögen Aktienkapital Offene

42.01 e Schlussbilanz e Schlussbilanz Aktiven Passiven Aktiven Passiven Umlaufvermögen 40 Fremdkapital 30 Umlaufvermögen Fremdkapital Anlagevermögen 50 Aktienkapital 50 Anlagevermögen Aktienkapital Offene

Berufsmaturaprüfungen 2006 - Lösungen

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 - Lösungen Kandidatennummer Name Vorname Datum der Prüfung Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe 20 2. Aufgabe 14 3. Aufgabe

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 - Lösungen Kandidatennummer Name Vorname Datum der Prüfung Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe 20 2. Aufgabe 14 3. Aufgabe

Schweizerischer Verband für Wohnungswesen SVW

Schweizerischer Verband für Wohnungswesen SVW Brigitte Dutli, Fondsverwalterin/Mitglied der Geschäftsleitung Präsidentenkonferenz SVW Regionalverband Bern-Solothurn vom 2. November 2010 in Bern 1 WG Heim

Schweizerischer Verband für Wohnungswesen SVW Brigitte Dutli, Fondsverwalterin/Mitglied der Geschäftsleitung Präsidentenkonferenz SVW Regionalverband Bern-Solothurn vom 2. November 2010 in Bern 1 WG Heim

Konzern-Gewinn- und Verlustrechnung (nicht testiert)

") Deutsche Bank Konzernabschluss 77 Zwischenbericht zum 3. März 05 Konzern-Gewinn- und Verlustrechnung (nicht testiert) Konzern-Gewinn- und Verlustrechnung (nicht testiert) Gewinn- und Verlustrechnung. Quartal

Deutsche Bank Konzernabschluss 77 Zwischenbericht zum 3. März 05 Konzern-Gewinn- und Verlustrechnung (nicht testiert) Konzern-Gewinn- und Verlustrechnung (nicht testiert) Gewinn- und Verlustrechnung. Quartal

Verkürzte konsolidierte Erfolgsrechnung

Verkürzte konsolidierte Erfolgsrechnung Verkürzte konsolidierte Erfolgsrechnung Per 30. Juni 2017 2016 Kommissionsertrag 3 111 092 97 117 Jahresgebühren 60 570 55 831 Zinsertrag 4 48 057 50 477 Übrige

Verkürzte konsolidierte Erfolgsrechnung Verkürzte konsolidierte Erfolgsrechnung Per 30. Juni 2017 2016 Kommissionsertrag 3 111 092 97 117 Jahresgebühren 60 570 55 831 Zinsertrag 4 48 057 50 477 Übrige

Gewinnverwendung AG. (Aufgabe 12.1 A) Seite 1a

Seite 1a") Gewinnverwendung AG Seite 1a (Aufgabe 12.1 A) Aktienkapital: Allg.Gesetzl.Reserve: Gewinnvortrag des Vorjahres: Dividende: so viele ganze Prozente wie möglich Rest: Gewinnvortrag 1'000'000.00 100'000.00

Gewinnverwendung AG Seite 1a (Aufgabe 12.1 A) Aktienkapital: Allg.Gesetzl.Reserve: Gewinnvortrag des Vorjahres: Dividende: so viele ganze Prozente wie möglich Rest: Gewinnvortrag 1'000'000.00 100'000.00

Finanzierung: Übungsserie IV Aussenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Das System des Rechnungslegungsrechts (I/IV): Überblick. Gesetzesrecht. Richtlinien von Branchenverbänden. Private Rechnungslegungsstandards

: Überblick. Gesetzesrecht. Richtlinien von Branchenverbänden. Private Rechnungslegungsstandards") Das System des Rechnungslegungsrechts (I/IV): Überblick Gesetzesrecht Richtlinien von Branchenverbänden Private Rechnungslegungsstandards Recht der Börsen 63 Das System des Rechnungslegungsrechts (II/IV)

Das System des Rechnungslegungsrechts (I/IV): Überblick Gesetzesrecht Richtlinien von Branchenverbänden Private Rechnungslegungsstandards Recht der Börsen 63 Das System des Rechnungslegungsrechts (II/IV)

Lösung Finanz- und Rechnungswesen Serie 3

Lösung Serie 3 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

Lösung Serie 3 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

P r ä s e n t a t i o n H a l b j a h r e s E r g e b n i s. 2 2. N o v e m b e r 2 0 0 7

P r ä s e n t a t i o n H a l b j a h r e s E r g e b n i s 2 2. N o v e m b e r 2 0 0 7 Agenda Highlights Portfolio Finanzielle Berichterstattung Aktionariat Ausblick 2 Highlights 3 Halbjahresergebnisse

P r ä s e n t a t i o n H a l b j a h r e s E r g e b n i s 2 2. N o v e m b e r 2 0 0 7 Agenda Highlights Portfolio Finanzielle Berichterstattung Aktionariat Ausblick 2 Highlights 3 Halbjahresergebnisse

Wirtschaftswissenschaft WS 06/07. Assessmentprüfung Textfragen Musterlösungen. Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Wirtschaftswissenschaft WS 06/07 Assessmentprüfung Textfragen Musterlösungen Musterlösung Aufgabe 1: Finanzbuchhaltung und Unternehmensbewertung a) Erfolgsrechnung 2006 der Prestige AG (in CHF 1'000) Einnahmen

Konzern-Gewinn- und Verlustrechnung (nicht testiert)

") Deutsche Bank Konzernabschluss 6 Konzern-Gewinn- und Verlustrechnung (nicht testiert) Konzern-Gewinn- und Verlustrechnung (nicht testiert) Gewinn- und Verlustrechnung 2. Quartal Jan. Jun. in Mio 203 202

Deutsche Bank Konzernabschluss 6 Konzern-Gewinn- und Verlustrechnung (nicht testiert) Konzern-Gewinn- und Verlustrechnung (nicht testiert) Gewinn- und Verlustrechnung 2. Quartal Jan. Jun. in Mio 203 202

SIEMENS. Davon entfallen auf: Minderheitsanteile... 80 82 159 265 Aktionäre der Siemens AG... 3.929 902 3.336 4.607

KONZERN-GEWINN- UND VERLUSTRECHNUNG Geschäftsjahresende 30. September 2008 und 2007 (4. Quartal und Geschäftsjahr) (in Mio. EUR, Ergebnis je Aktie in EUR) 4. Quartal (nicht testiert) Geschäftsjahr 2008

KONZERN-GEWINN- UND VERLUSTRECHNUNG Geschäftsjahresende 30. September 2008 und 2007 (4. Quartal und Geschäftsjahr) (in Mio. EUR, Ergebnis je Aktie in EUR) 4. Quartal (nicht testiert) Geschäftsjahr 2008

Bilanz-Medienkonferenz der Burkhalter Holding AG 9. April SIX ConventionPoint

Bilanz-Medienkonferenz der Burkhalter Holding AG 9. April 2018 SIX ConventionPoint Die Burkhalter Gruppe Führende Anbieterin von Elektrotechnik-Leistungen am Bauwerk 2 Inhalt Referent Resultate in Kürze

Bilanz-Medienkonferenz der Burkhalter Holding AG 9. April 2018 SIX ConventionPoint Die Burkhalter Gruppe Führende Anbieterin von Elektrotechnik-Leistungen am Bauwerk 2 Inhalt Referent Resultate in Kürze