ZUR MESSUNG DER STAATSVERSCHULDUNG AM BEISPIEL GRIECHENLAND. Dr. Reimund Mink 6. Berliner VGR-Kolloquium 13. und 14. Juni 2013

|

|

|

- Hertha Flater

- vor 8 Jahren

- Abrufe

Transkript

1 1 ZUR MESSUNG DER STAATSVERSCHULDUNG AM BEISPIEL GRIECHENLAND Dr. Reimund Mink 6. Berliner VGR-Kolloquium 13. und 14. Juni 2013

2 Zur Messung der Staatsverschuldung am Beispiel Griechenland 2 1.Zur Definition der Staatsverschuldung 2.Maastricht-Verschuldung 3.Maastricht-Verschuldung und Staatsverschuldung zu Nominalwerten und zu Marktwerten 1.Zur Entwicklung der Staatsverschuldung in Griechenland seit Ende 2011

3 1. Zur Definition der Staatsverschuldung 3 Bruttoverschuldung als die Summe aller Verbindlichkeiten in der Form von Schuldenkomponenten Eine Schuldenkomponente ist ein Finanzinstrument, das vom Schuldner die Zahlung des ausgeliehenen Kapitalbetrags und/oder der Zinsen an den Gläubiger zu einem zukünftigen Zeitpunkt oder zu mehreren zukünftigen Zeitpunkten erfordert.

4 1. Zur Definition der Staatsverschuldung 4 Schuldenkomponenten Sonderziehungsrechte Wertpapiere (ohne Anteilsrechte), ohne Finanzderivate Kredite Versicherungs- und Pensionsrückstellungen sowie standardisierte Bürgschaften Sonstige Verbindlichkeiten Konzept der Eventualverbindlichkeiten Bürgschaften (one-off) Pensionsrückstellungen des Staates (Beamtenversorgung, Rentenversicherung)

Pensionsrückstellungen des Staates")

5 1. Zur Definition der Staatsverschuldung 5 Somit umfasst die Bruttoverschuldung alle Verbindlichkeiten in einer Bilanz außer Eigenkapital und Investmentfondsanteile (erfordern keine Zahlung des Kapitalbetrags und der Zinsen) Finanzderivate einschließlich Aktienoptionen (Kapitalbetrag existiert nicht, Zinsen werden keine gezahlt)

6 1. Zur Definition der Staatsverschuldung 6 Die Nettoverschuldung wird ermittelt als Bruttoverschuldung abzüglich aller Finanzaktiva in Relation zu den Schuldenkomponenten Bruttoverschuldung (Verbindlichkeiten in der Form von Schuldenkomponenten) A Sonderziehungsrechte Bargeld und Einlagen Wertpapiere (ohne Anteilsrechte), ohne Finanzderivate Kredite Versicherungs- und Pensionsrückstellungen, standardisierte Bürgschaften Sonstige Verbindlichkeiten Gesamte Bruttoverschuldung Finanzaktiva in Relation zu den Schuldenkomponenten B Währungsgold und Sonderziehungsrechte Bargeld und Einlagen Wertpapiere (ohne Anteilsrechte), ohne Finanzderivate Kredite Versicherungs- und Pensionsrückstellungen, standardisierte Bürgschaften Sonstige finanzielle Aktiva Gesamten Finanzaktiva in Relation zu den Schuldenkomponenten Nettoverschuldung C = A B Gesamte Nettoverschuldung

, ohne Finanzderivate Kredite Versicherungs- und Pensionsrückstellungen, standardisierte Bürgschaften Sonstige finanzielle Aktiva Gesamten")

7 1. Zur Definition der Staatsverschuldung 7 Bewertungsprinzipien Staatsverschuldung zu Marktwerten Marktwerte normalerweise nur für Wertpapiere verfügbar Staatsverschuldung zu Nominalwerten Maastricht-Verschuldung in der EU

8 1. Zur Definition der Staatsverschuldung 8 Staatsverschuldung in nationaler Währung und/oder in Fremdwährungen nach Fälligkeit (kurzfristig und langfristig) Ursprungslaufzeit und Restlaufzeit Kombination von Fälligkeit nach Ursprungslaufzeit und Restlaufzeit (1) kurzfristig nach Ursprungslaufzeit (ein Jahr oder kürzer) (2) langfristig nach Restlaufzeit (ein Jahr oder kürzer) (3) langfristig nach Restlaufzeit (länger als ein Jahr) kurzfristig nach Restlaufzeit: (1) + (2) langfristig nach Ursprungslaufzeit: (2) +(3) nach Gläubigerstruktur

kurzfristig nach Restlaufzeit: (1) + (2) langfristig nach Ursprungslaufzeit: (2) +(3) nach")

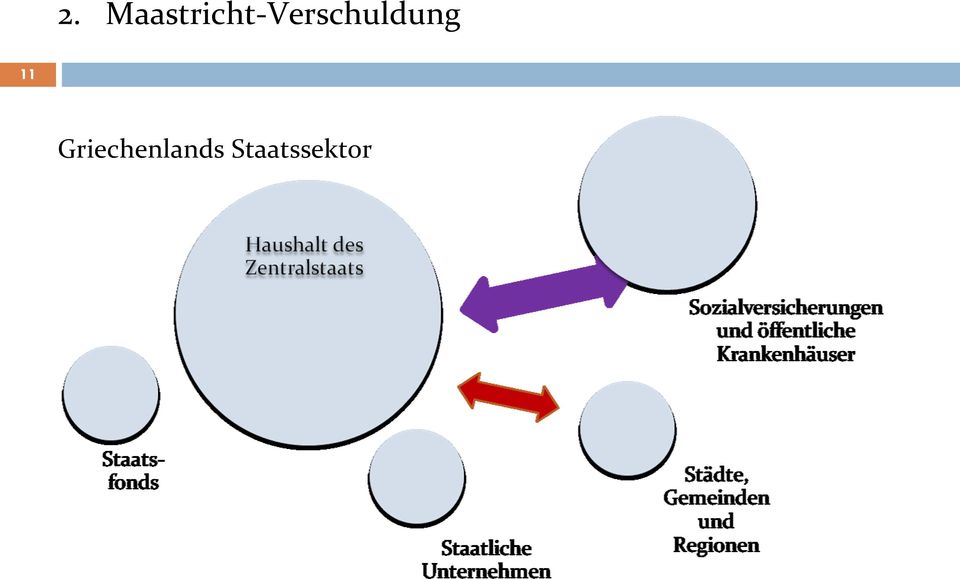

9 1. Zur Definition der Staatsverschuldung 9 Konsolidierung der Staatsverschuldung Für Griechenland auf der Ebene des Gesamtstaates (Zentralstaat, Städte und Gemeinden und Sozialversicherungen) Eliminierung aller Transaktionen zwischen staatlichen institutionellen Einheiten

10 2. Maastricht-Verschuldung 10 Methode zur Berechnung der Staatsverschuldung in den Mitgliedsländern der Europäischen Union Stark beeinflusst durch Protokoll Nr. 20 zum Verfahren eines übermäßigen Defizits als Anhang zum Maastricht-Vertrag von 1992 Zusammen mit der Ratsverordnung (EC) Nr. 3605/93 definiert das Protokoll die Begriffe Staat, Verschuldung und andere Gesamtgrößen in Bezug auf das ESVG zu dieser Zeit das ESVG 79 Maastricht-Verschuldung als Bruttoverschuldung, berechnet als konsolidierte Verbindlichkeiten der Schuldenkomponenten Bargeld und Einlagen, Wertpapiere (ohne Anteilsrechte) ohne Finanzderivate und Kredite als Nominalwerte Nominalwert definiert als Wert bei Fälligkeit (ohne Berücksichtigung von aufgelaufenen Zinsen)

ohne Finanzderivate und Kredite als Nominalwerte Nominalwert")

11 2. Maastricht-Verschuldung 11 Griechenlands Staatssektor

12 2. Maastricht-Verschuldung 12 Maastricht-Verschuldung Griechenlands vor Konsolidierung Datenquellen: Wertpapier- und Kreditdatenbank des Finanzministeriums Daten zu Wertpapieren und Krediten der Staatsunternehmen von Elstat Daten zu Bargeld, Einlagen, Wertpapieren und Krediten von der Bank of Greece

13 2. Maastricht-Verschuldung 13 Maastricht-Verschuldung Griechenlands vor Konsolidierung Schuldeninstrument Bargeld (Münzen im Umlauf) Einlagen Kurzfristige Wertpapiere (ohne Anteilsrechte), ohne Finanzderivate Emissionen des Zentralstaats Langfristige Wertpapiere (ohne Anteilsrechte), ohne Finanzderivate Emissionen des Zentralstaats Emissionen von staatlichen Unternehmen Kurzfristige Kredite Kreditaufnahme des Zentralstaats Kreditaufnahme staatlicher Unternehmen Kreditaufnahme der Städte und Gemeinden Kreditaufnahme der Sozialversicherungen Langfristige Kredite Kreditaufnahme des Zentralstaats (einschließlich Schuldenübernahmen) Kreditaufnahme staatlicher Unternehmen Kreditaufnahme der Städte und Gemeinden Kreditaufnahme der Sozialversicherungen BoG Bank of Greece; MoF Finanzministerium, Elstat Statistisches Amt Datenquelle BoG BoG MoF MoF Elstat BoG Elstat BoG Elstat MoF Elstat Elstat Elstat

Kreditaufnahme staatlicher Unternehmen Kreditaufnahme der Städte und Gemeinden Kreditaufnahme der Sozialversicherungen BoG Bank of Greece; MoF")

14 2. Maastricht-Verschuldung 14 Maastricht-Verschuldung vor Konsolidierung In Millionen Euro Schuldeninstrumente Quartalsende 2012 März Juni September Dezember Bargeld und Einlagen Wertpapiere (ohne Anteilsrechte), ohne Finanzderivate Emissionen des Zentralstaats Kurzfristig Langfristig Sonstige Emissionen Langfristig Kredite

15 2. Maastricht-Verschuldung 15 Konsolidierungselemente Daten nur verfügbar für Wertpapiere (ohne Anteilsrechte) ohne Finanzderivate als finanzielle Aktiva der Sozialversicherungen (mehr als 18 Milliarden Euro Ende 2012) Keine Daten über Kredite des Zentralstaats an staatliche Unternehmen, Städte und Gemeinden und Sozialversicherungen Aufgrund der Datenlage nur unvollständige Konsolidierung möglich

16 2. Maastricht-Verschuldung 16 Maastricht-Verschuldung nach Konsolidierung In Millionen Euro Schuldeninstrumente Quartalsende 2012 März Juni September Dezember Maastricht-Verschuldung Bargeld und Einlagen Wertpapiere (ohne Anteilsrechte), ohne Finanzderivate, konsolidiert Emissionen des Zentralstaats Kurzfristig Langfristig Sonstige Emissionen Langfristig Konsolidierungselemente - Kurzfristige Finanzaktiva der Sozialversicherungen Langfristige Finanzaktiva Zentralstaat Staatliche Unternehmen Städte und Gemeinden Sozialversicherungen Kredite

17 2. Maastricht-Verschuldung 17 Griechenlands Maastricht-Verschuldung seit 2003 (in Prozent des Bruttoinlandsprodukts) Deutschlands Verschuldung in Vergleich

Deutschlands")

18 3. Maastricht-Verschuldung und Staatsverschuldung zu Nominalwerten und zu Marktwerten 18 Die Staatsverschuldung zu Nominalwerten gilt als Maß für die Verschuldung aus Sicht des Schuldners Es ist der Betrag, den der Schuldner dem Gläubiger zu einem bestimmten Zeitpunkt zurückzuzahlen hat Dies entspricht der Verschuldung zum Zeitpunkt ihrer Entstehung einschließlich nachfolgender Wirtschaftsströme wie Transaktionen (zum Beispiel in der Form aufgelaufener Zinsen) oder andere Bestandsveränderungen wie zum Beispiel die Abschreibung von Krediten oder Wechselkursveränderungen, aber ausschließlich Marktpreisveränderungen Der Übergang von der Staatsverschuldung zu Nominalwerten zu der Staatsverschuldung zu Marktwerten als Maß für die Verschuldung aus der Sicht des Gläubigers ergibt sich durch die Berücksichtigung von Marktzinssatzveränderungen

19 3. Maastricht-Verschuldung und Staatsverschuldung zu Nominalwerten und zu Marktwerten 19 Internationale statistische Standards empfehlen die Berechnung der Staatsverschuldung zu Marktwerten sowie zu Nominalwerten unter Einbeziehung aller Schuldenkomponenten Im Vergleich zu diesen beiden Verschuldungsmaßen ist die Aussagekraft der Maastricht-Verschuldung eingeschränkt, und zwar durch die Nichtberücksichtigung einiger Schuldenkomponenten ; aufgelaufener Zinsen; von Veränderungen des Marktzinssatzes.

20 3. Maastricht-Verschuldung und Staatsverschuldung zu Nominalwerten und zu Marktwerten 20 Anhand verfügbarer Daten lassen sich für Griechenland neben der Maastricht-Verschuldung auch Zeitreihen für die Staatsverschuldung zu Marktwerten ableiten Die Staatsverschuldung zu Marktwerten ergibt sich aus den vierteljährlichen Beständen (Finanzaktiva und Verbindlichkeiten) veröffentlicht auf der Webseite der griechischen Zentralbank (Bank of Greece) Die Zahlen sind nicht vollständig mit anderen Finanzdaten des Staates abgestimmt Die Staatsverschuldung zu Nominalwerten erfordert die nominale Berechnung sämtlicher Wertpapiere (ohne Anteilsrechte) ohne Finanzderivate; hierzu gibt es momentan keine vollständigen Angaben

ohne Finanzderivate; hierzu gibt es momentan keine")

21 4. Zur Entwicklung der Staatsverschuldung in Griechenland seit Ende Tabelle mit vierteljährlichen und verschieden abgegrenzten Schuldenständen zu Marktpreisen: Gesamte Verbindlichkeiten (a); Schuldenkomponenten (b); Maastricht-Schuldenkomponenten - nicht konsolidiert und konsolidiert (c und d); Maastricht-Verschuldung (e). Griechenlands Staatsverschuldung seit Ende 2011 Quartalsende, in Millionen Euro 2011_4 2012_1 2012_2 2012_3 2012_4 (a) Verbindlichkeiten (b) davon Schuldenkomponenten (c ) Maastricht-Schuldenkomponenten (d) Maastricht-Schuldenkomponenten, konsolidiert (e) Maastricht-Verschuldung

22 4. Zur Entwicklung der Staatsverschuldung in Griechenland seit Ende Graphik mit Maastricht-Schuldenkomponente zu Marktwerten, konsolidiert (d) sowie Maastricht-Verschuldung (e) seit Ende 2011.

23 4. Zur Entwicklung der Staatsverschuldung in Griechenland seit Ende Verlauf der beiden Zeitreihen ist recht unterschiedlich: Die Maastricht-Verschuldung fällt im ersten Quartal 2012 von 355 Mrd. Euro auf 280 Mrd. Euro, steigt dann im zweiten Quartal 2012 von 280 Mrd. Euro bis auf 300 Mrd. Euro an, bleibt dann bis Jahresende 2012 weitgehend unverändert Die entsprechend abgegrenzte Staatsverschuldung zu Marktpreisen steigt im Verlauf des Jahres 2012 von 208 Mrd. Euro bis auf 295 Mrd. Euro zum Jahresende 2012 an

24 4. Zur Entwicklung der Staatsverschuldung in Griechenland seit Ende Grund für den starken Rückgang der Maastricht-Verschuldung im ersten Quartal ist der Schuldenschnitt im März 2012 Verschuldung zu Marktwerten wird durch den Schuldenschnitt praktisch nicht berührt; vielmehr steigt die Verschuldung zu Marktwerten im Verlauf des Jahres 2012 kontinuierlich an Zum Jahresende sind beide Verschuldungsmaße nahezu gleich

25 4. Zur Entwicklung der Staatsverschuldung in Griechenland seit Ende Struktur der Verschuldung hat sich von Ende 2011 bis Ende 2012 grundlegend verändert Verhältnis Wertpapiere/Kredite Für die Maastricht-Verschuldung: Von 2,5 : 1 zu 1 : 2 Für die Verschuldung zu Marktwerten: Von 1 : 1 zu 1 : 3 Quartalsende Schuldenkomponente 2011 Quartalsende 2012 Dezember März Juni September Dezember Maastricht-Verschuldung Bargeld und Einlagen Wertpapiere (ohne Anteilsrechte), ohne Finanzderivate Kredite Maastricht-Schuldenkomponenten, konsolidiert zu Marktwerten Bargeld und Einlagen Wertpapiere (ohne Anteilsrechte), ohne Finanzderivate Kredite

Öffentliche Verschuldung in der Europäischen Union

Harald Hagn Referat Sonderaufgaben und statistische Analysen Telefon: 3 61 37-8 41 1 E-Mail: Harald.Hagn@statistik.thueringen.de Öffentliche Verschuldung in der Europäischen Union Die hohen Staatsschulden

Harald Hagn Referat Sonderaufgaben und statistische Analysen Telefon: 3 61 37-8 41 1 E-Mail: Harald.Hagn@statistik.thueringen.de Öffentliche Verschuldung in der Europäischen Union Die hohen Staatsschulden

Finanzierungsrechnung der Schweiz 2004

Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 Fax +41 44 631 39 10 Zürich, 21. November 2006 Finanzierungsrechnung der Schweiz 2004 Finanzvermögen der Privathaushalte zur Hälfte in der

Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 Fax +41 44 631 39 10 Zürich, 21. November 2006 Finanzierungsrechnung der Schweiz 2004 Finanzvermögen der Privathaushalte zur Hälfte in der

Entwicklung der öffentlichen Finanzen

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

PRESSEMITTEILUNG. 2. April 2015 STATISTIK ÜBER VERSICHERUNGSGESELLSCHAFTEN UND PENSIONSEINRICHTUNGEN IM EURO-WÄHRUNGSGEBIET: VIERTES QUARTAL 2014

PRESSEMITTEILUNG 2. April 2015 STATISTIK ÜBER VERSICHERUNGSGESELLSCHAFTEN UND PENSIONSEINRICHTUNGEN IM EURO-WÄHRUNGSGEBIET: VIERTES QUARTAL 2014 Im vierten Quartal 2014 erhöhten sich die Finanzaktiva der

PRESSEMITTEILUNG 2. April 2015 STATISTIK ÜBER VERSICHERUNGSGESELLSCHAFTEN UND PENSIONSEINRICHTUNGEN IM EURO-WÄHRUNGSGEBIET: VIERTES QUARTAL 2014 Im vierten Quartal 2014 erhöhten sich die Finanzaktiva der

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Wem aber gehört die deutsche Zentralbank mit dem Namen Bundesbank?

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Öffentliche Finanzen in Griechenland. Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab.

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Das neue BIZ-EZB-IWF Handbuch zur Wertpapierstatistik

8. Berliner VGR-Kollouium 18. und 19. Juni 2015 Das neue BIZ-EZB-IWF Handbuch zur Wertpapierstatistik Dr. Reimund Mink vormals Europäische Zentralbank Übersicht Gemeinsame Veröffentlichung des Handbuchs

8. Berliner VGR-Kollouium 18. und 19. Juni 2015 Das neue BIZ-EZB-IWF Handbuch zur Wertpapierstatistik Dr. Reimund Mink vormals Europäische Zentralbank Übersicht Gemeinsame Veröffentlichung des Handbuchs

.DXIPlQQLVFKHV5HFKQHQ =LQVUHFKQHQ. Für jeden Kaufmann unentbehrlich und vielseitig einsetzbar ist die Zinsrechnung. :DVVLQG=LQVHQ"

=LQVUHFKQHQ Für jeden Kaufmann unentbehrlich und vielseitig einsetzbar ist die Zinsrechnung. :DVVLQG=LQVHQ" =LQV =LQVVDW]=LQVIX =HLW -DKU 0RQDW der Preis für die Nutzung eines Kapitals während einer bestimmten

=LQVUHFKQHQ Für jeden Kaufmann unentbehrlich und vielseitig einsetzbar ist die Zinsrechnung. :DVVLQG=LQVHQ" =LQV =LQVVDW]=LQVIX =HLW -DKU 0RQDW der Preis für die Nutzung eines Kapitals während einer bestimmten

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Konzernabschluss 2012

174 Konzernabschluss 2012 Note 39 Kategorien von Finanzinstrumenten Die e, s und Wertansätze der finanziellen Vermögenswerte (aktivseitige Finanzinstrumente) setzen sich zum 31. Dezember 2012 bzw. 31.

174 Konzernabschluss 2012 Note 39 Kategorien von Finanzinstrumenten Die e, s und Wertansätze der finanziellen Vermögenswerte (aktivseitige Finanzinstrumente) setzen sich zum 31. Dezember 2012 bzw. 31.

Gesetzentwurf. der Bundesregierung. A. Problem und Ziel. B. Lösung. C. Alternativen

Gesetzentwurf der Bundesregierung Entwurf für ein Gesetz zur Übernahme von Gewährleistungen zum Erhalt der für die Finanzstabilität in der Währungsunion erforderlichen Zahlungsfähigkeit der Hellenischen

Gesetzentwurf der Bundesregierung Entwurf für ein Gesetz zur Übernahme von Gewährleistungen zum Erhalt der für die Finanzstabilität in der Währungsunion erforderlichen Zahlungsfähigkeit der Hellenischen

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Warum Regeln zur Fiskalpolitik?

Warum Regeln zur Fiskalpolitik? Wenn Inflation vor allem geldpolitisch verursacht wird, warum bedarf es dann einer Einschränkung der fiskalpolitischen Souveränität der Mitgliedstaaten? 1. In einer Währungsunion

Warum Regeln zur Fiskalpolitik? Wenn Inflation vor allem geldpolitisch verursacht wird, warum bedarf es dann einer Einschränkung der fiskalpolitischen Souveränität der Mitgliedstaaten? 1. In einer Währungsunion

Vierteljährliche Zahlungsbilanz und Auslandsvermögensstatus für das Euro-Währungsgebiet: Erstes Quartal 2015

1 PRESSEMITTEILUNG 9. Juli 2015 Vierteljährliche Zahlungsbilanz und Auslandsvermögensstatus für das Euro-Währungsgebiet: Erstes Quartal 2015 Die Leistungsbilanz des Euro-Währungsgebiets wies in den vier

1 PRESSEMITTEILUNG 9. Juli 2015 Vierteljährliche Zahlungsbilanz und Auslandsvermögensstatus für das Euro-Währungsgebiet: Erstes Quartal 2015 Die Leistungsbilanz des Euro-Währungsgebiets wies in den vier

ESZB Versicherungsstatistik und Solvency II

und Solvency II Vortrag im Rahmen der Solvency II-Konferenz der BaFin am 4. November 2015 in Bonn Judith Höhler, Zentralbereich Statistik, Deutsche Bundesbank Hintergrund Versicherungsstatistik ursprünglich

und Solvency II Vortrag im Rahmen der Solvency II-Konferenz der BaFin am 4. November 2015 in Bonn Judith Höhler, Zentralbereich Statistik, Deutsche Bundesbank Hintergrund Versicherungsstatistik ursprünglich

des Titels»Die Krise ist vorbei«von Daniel Stelter (978-3-89879-875-4) 2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere

2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere") des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

EU USA China: Handelsbeziehungen Export

EU USA China: Handelsbeziehungen Export In absoluten Zahlen, Anteile am jeweiligen Export in Prozent, 2010 Export 283,8 Mrd. US $ (18,0 %) 240,2 Mrd. US $ (18,8 %) 311,4 Mrd. US $ (19,7 %) Export insgesamt:

EU USA China: Handelsbeziehungen Export In absoluten Zahlen, Anteile am jeweiligen Export in Prozent, 2010 Export 283,8 Mrd. US $ (18,0 %) 240,2 Mrd. US $ (18,8 %) 311,4 Mrd. US $ (19,7 %) Export insgesamt:

- Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004)

") 1 BEIHILFEVERBOT - Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004) 2 Referenzzinssätze Bedeutung und Höhe der EU-Referenzzinssätze von Staatsminister a.d. Georg Brüggen, Dipl. Betriebswirt

1 BEIHILFEVERBOT - Bedeutung und Höhe der EU-Referenzzinssätze - (Stand: 07/2004) 2 Referenzzinssätze Bedeutung und Höhe der EU-Referenzzinssätze von Staatsminister a.d. Georg Brüggen, Dipl. Betriebswirt

Deutschland-Check Nr. 34

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Herzlich Willkommen zur Präsentation von. Erfahren Sie alles über Ihre Chancen als GDA. (c) by HaWo Holding Inc., 2015, All rights reserved

by HaWo Holding Inc., 2015, All rights reserved") Herzlich Willkommen zur Präsentation von Erfahren Sie alles über Ihre Chancen als GDA. Hon. Prof. Dr. Michael Sander, MLM-Experte & Yossef Bar, The Brain von GDI The Brain in Tel Aviv Die klaren Fakten

Herzlich Willkommen zur Präsentation von Erfahren Sie alles über Ihre Chancen als GDA. Hon. Prof. Dr. Michael Sander, MLM-Experte & Yossef Bar, The Brain von GDI The Brain in Tel Aviv Die klaren Fakten

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Statistik über Wertpapieremissionen im Euro-Währungsgebiet: November 2014

PRESSEMITTEILUNG 13. Januar 2015 Statistik über Wertpapieremissionen im Euro-Währungsgebiet: November 2014 Die Jahresänderungsrate des Umlaufs an von Ansässigen im Euro-Währungsgebiet begebenen Schuldverschreibungen

PRESSEMITTEILUNG 13. Januar 2015 Statistik über Wertpapieremissionen im Euro-Währungsgebiet: November 2014 Die Jahresänderungsrate des Umlaufs an von Ansässigen im Euro-Währungsgebiet begebenen Schuldverschreibungen

XONTRO Newsletter. Makler. Nr. 16

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Endgültige Bedingungen. Indexzertifikates auf 5 europäische Staatsanleihen bis 30.01.2011

Endgültige Bedingungen des Indexzertifikates auf 5 europäische Staatsanleihen bis 30.01.2011 ISIN: AT0000440102 begeben aufgrund des Euro 3.000.000.000,-- Angebotsprogramms für Schuldverschreibungen der

Endgültige Bedingungen des Indexzertifikates auf 5 europäische Staatsanleihen bis 30.01.2011 ISIN: AT0000440102 begeben aufgrund des Euro 3.000.000.000,-- Angebotsprogramms für Schuldverschreibungen der

Zinsrechnung A: Die Zinsen

Zinsrechnung A: Die Zinsen EvB Mathematik Köberich Berechne bei den nachfolgenden Aufgaben jeweils die Zinsen! Z X X X X X x K 2400 2400 2400 2400 2400 2400 i 15 Tage 2 Monate 100 Tage 7 Monate ¼ Jahr

Zinsrechnung A: Die Zinsen EvB Mathematik Köberich Berechne bei den nachfolgenden Aufgaben jeweils die Zinsen! Z X X X X X x K 2400 2400 2400 2400 2400 2400 i 15 Tage 2 Monate 100 Tage 7 Monate ¼ Jahr

Geschiedene Ehen nach Ehedauer

Geschiedene Ehen nach Ehedauer Ehedauer 43 in Jahren 0 47 im Jahr 00 insgesamt: 87.07.049.6 davon: ohne minderjähriges Kind * 4.30 5.64 3 5.835 8.550 4 5.785 9. 5 6 5.938 6.74 0.33 0.58 7 5.367 9.946 8

Geschiedene Ehen nach Ehedauer Ehedauer 43 in Jahren 0 47 im Jahr 00 insgesamt: 87.07.049.6 davon: ohne minderjähriges Kind * 4.30 5.64 3 5.835 8.550 4 5.785 9. 5 6 5.938 6.74 0.33 0.58 7 5.367 9.946 8

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

LEITLINIEN (2014/647/EU)

") 6.9.2014 L 267/9 LEITLINIEN LEITLINIE R EUROPÄISCHEN ZENTRALBANK vom 3. Juni 2014 zur Änderung der Leitlinie EZB/2013/23 über staatliche Finanzstatistiken (EZB/2014/21) (2014/647/EU) DAS DIREKTORIUM R

6.9.2014 L 267/9 LEITLINIEN LEITLINIE R EUROPÄISCHEN ZENTRALBANK vom 3. Juni 2014 zur Änderung der Leitlinie EZB/2013/23 über staatliche Finanzstatistiken (EZB/2014/21) (2014/647/EU) DAS DIREKTORIUM R

Schulden des öffentlichen Gesamthaushaltes

in Mrd. Euro 2.000 1.800 Schulden des öffentlichen Gesamthaushaltes In absoluten Zahlen, 1970 bis 2012* Schulden des öffentlichen Gesamthaushaltes In absoluten Zahlen, 1970 bis 2012* Kreditmarktschulden

in Mrd. Euro 2.000 1.800 Schulden des öffentlichen Gesamthaushaltes In absoluten Zahlen, 1970 bis 2012* Schulden des öffentlichen Gesamthaushaltes In absoluten Zahlen, 1970 bis 2012* Kreditmarktschulden

Das Wachstum der deutschen Volkswirtschaft

Institut für Wachstumsstudien www.wachstumsstudien.de IWS-Papier Nr. 1 Das Wachstum der deutschen Volkswirtschaft der Bundesrepublik Deutschland 1950 2002.............Seite 2 Relatives Wachstum in der

Institut für Wachstumsstudien www.wachstumsstudien.de IWS-Papier Nr. 1 Das Wachstum der deutschen Volkswirtschaft der Bundesrepublik Deutschland 1950 2002.............Seite 2 Relatives Wachstum in der

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Die wichtigsten Rahmenbedingungen

6 Die wichtigsten Rahmenbedingungen Teilzeitjobs und Aushilfsbeschrftigungen werden in nahezu allen Betrieben und Wirtschaftszweigen angeboten. Sie sind aus der betrieblichen Praxis heute kaum mehr wegzudenken.

6 Die wichtigsten Rahmenbedingungen Teilzeitjobs und Aushilfsbeschrftigungen werden in nahezu allen Betrieben und Wirtschaftszweigen angeboten. Sie sind aus der betrieblichen Praxis heute kaum mehr wegzudenken.

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Anlage zur Satzung. der Sterbe-Unterstützungs-Vereinigung der Beschäftigten der Stadt München. Regelung der Beitrags- und Leistungstarife

Anlage zur Satzung der Sterbe-Unterstützungs-Vereinigung der Beschäftigten der Stadt München Regelung der Beitrags- und Leistungstarife (in der ab 2015 geltenden Fassung) Anlage zur Satzung STUV Seite

Anlage zur Satzung der Sterbe-Unterstützungs-Vereinigung der Beschäftigten der Stadt München Regelung der Beitrags- und Leistungstarife (in der ab 2015 geltenden Fassung) Anlage zur Satzung STUV Seite

Bedienungsanleitung Rückabwicklungsrechner

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

Geld, Preise und die EZB

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Beschreibung der einzelnen Berechnungsarten

Beschreibung der einzelnen Berechnungsarten 1.0 Historische Wertentwicklungen 1.1 Berechnung einer Einzelanlage in Prozent Die Berechnung der Wertentwicklung erfolgt nach den Vorgaben des BVI: Die Berechnung

Beschreibung der einzelnen Berechnungsarten 1.0 Historische Wertentwicklungen 1.1 Berechnung einer Einzelanlage in Prozent Die Berechnung der Wertentwicklung erfolgt nach den Vorgaben des BVI: Die Berechnung

Beispiel überschießendes Kindergeld:

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 5/2038 5. Wahlperiode 23.12.2008

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 5/2038 5. Wahlperiode 23.12.2008 KLEINE ANFRAGE der Abgeordneten Regine Lück, Fraktion DIE LINKE Zuwachs an sozialversicherungspflichtigen Beschäftigungsverhältnissen

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 5/2038 5. Wahlperiode 23.12.2008 KLEINE ANFRAGE der Abgeordneten Regine Lück, Fraktion DIE LINKE Zuwachs an sozialversicherungspflichtigen Beschäftigungsverhältnissen

XONTRO Newsletter. Kreditinstitute. Nr. 18

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673. Flachglasbranche.

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Öffentliche Ausgaben nach Aufgabenbereichen

Öffentliche Ausgaben nach Aufgabenbereichen In absoluten In absoluten Zahlen und Zahlen Anteile und Anteile in Prozent, in Prozent, 2011 2011 1 1 Verkehrs- und Nachrichtenwesen: 20,5 Mrd. (1,8%) sonstiges:

Öffentliche Ausgaben nach Aufgabenbereichen In absoluten In absoluten Zahlen und Zahlen Anteile und Anteile in Prozent, in Prozent, 2011 2011 1 1 Verkehrs- und Nachrichtenwesen: 20,5 Mrd. (1,8%) sonstiges:

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Anleihenbestand und Anleihenhandel

bestand und handel bestand und handel In absoluten Zahlen, weltweit 1991 1991 bis 2008 bis 2008 Bill. US-Dollar 80 insgesamt: 82,8 23,2 75 70 65 68,8 17,8 internationale 60 55 Bestand börsengehandelter

bestand und handel bestand und handel In absoluten Zahlen, weltweit 1991 1991 bis 2008 bis 2008 Bill. US-Dollar 80 insgesamt: 82,8 23,2 75 70 65 68,8 17,8 internationale 60 55 Bestand börsengehandelter

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Deckung des Bedarfs der Künstlersozialkasse ab dem Kalenderjahr 2015. Festsetzung des Prozentsatzes der Künstlersozialabgabe auf 5,2 Prozent.

Bearbeitungsstand: 24.07.2014 11:17 Uhr Verordnungsentwurf des Bundesministeriums für Arbeit und Soziales Künstlersozialabgabe-Verordnung 2015 A. Problem und Ziel Deckung des Bedarfs der Künstlersozialkasse

Bearbeitungsstand: 24.07.2014 11:17 Uhr Verordnungsentwurf des Bundesministeriums für Arbeit und Soziales Künstlersozialabgabe-Verordnung 2015 A. Problem und Ziel Deckung des Bedarfs der Künstlersozialkasse

n 0 1 2 3 4 5 6 7 8 9 10 11 12 S n 1250 1244, 085 1214, 075 1220, 136 1226, 167 Nach einem Jahr beträgt der Schuldenstand ca. 1177,09.

Gymnasium Leichlingen 10a M Lö 2007/08.2 2/2 Aufgaben/Lösungen der Klassenarbeit Nr. 4 von Fr., 2008-04-25 2 45 Aufgabe 1: Die A-Bank bietet Kredite zu einem Zinssatz von 6% pro Jahr an. Ein privater Keditvermittler

Gymnasium Leichlingen 10a M Lö 2007/08.2 2/2 Aufgaben/Lösungen der Klassenarbeit Nr. 4 von Fr., 2008-04-25 2 45 Aufgabe 1: Die A-Bank bietet Kredite zu einem Zinssatz von 6% pro Jahr an. Ein privater Keditvermittler

UMFRAGE II. QUARTAL 2014

UMFRAGE MIT 646 TEILNEHMERN DIE FAMILIENUNTERNEHMER ASU DIE JUNGEN UNTERNEHMER BJU: Sonderteil: Rente mit 63 Berlin, 8. April 2014. DIE FAMILIENUNTERNEHMER und DIE JUNGEN UNTERNEHMER haben zunehmend freie

UMFRAGE MIT 646 TEILNEHMERN DIE FAMILIENUNTERNEHMER ASU DIE JUNGEN UNTERNEHMER BJU: Sonderteil: Rente mit 63 Berlin, 8. April 2014. DIE FAMILIENUNTERNEHMER und DIE JUNGEN UNTERNEHMER haben zunehmend freie

Finanzlage der Länderhaushalte

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

Unternehmensplanung Kredit, Erhöhung, Zinsen

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

IMPRESSUM / DISCLAIMER:

IMPRESSUM / DISCLAIMER: InsideGuide erscheint 40 mal pro Jahr in einem ungefähren Rhythmus von zwei Wochen. Das Druckwerk, sowie die Webseiten sind als Manuskript zu betrachten, welche ausschliesslich

IMPRESSUM / DISCLAIMER: InsideGuide erscheint 40 mal pro Jahr in einem ungefähren Rhythmus von zwei Wochen. Das Druckwerk, sowie die Webseiten sind als Manuskript zu betrachten, welche ausschliesslich

Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister

Der Oberbürgermeister") Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister Allgemeine Erläuterungen zur Definition der Kleinstunternehmen sowie der

Antrag auf Gewährung öffentlicher Finanzierungshilfen zur Förderung kleiner und mittlerer Unternehmen (KMU) Der Oberbürgermeister Allgemeine Erläuterungen zur Definition der Kleinstunternehmen sowie der

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Auslotung der Gefühle & Wünsche von Eltern und SchülerInnen zum Schuljahr 2011/2012

Chart Auslotung der Gefühle & Wünsche von Eltern und SchülerInnen zum Schuljahr 0/0 Projektleiter: Studien-Nr.: Mag. Reinhard Födermayr Z85.08.P.O n=5, Online Interviews mit Eltern von SchülerInnen und

Chart Auslotung der Gefühle & Wünsche von Eltern und SchülerInnen zum Schuljahr 0/0 Projektleiter: Studien-Nr.: Mag. Reinhard Födermayr Z85.08.P.O n=5, Online Interviews mit Eltern von SchülerInnen und

Methodenfehler im Morbi-RSA: Für alte und schwerkranke Menschen wird den Kassen zu wenig Geld zugewiesen

Methodenfehler im Morbi-RSA: Für alte und schwerkranke Menschen wird den Kassen zu wenig Geld zugewiesen Was ist die Ungleichbehandlung? Im Unterschied zu allen anderen GKV-Versicherten werden bei der

Methodenfehler im Morbi-RSA: Für alte und schwerkranke Menschen wird den Kassen zu wenig Geld zugewiesen Was ist die Ungleichbehandlung? Im Unterschied zu allen anderen GKV-Versicherten werden bei der

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Download. Führerscheine Zinsrechnung. Schnell-Tests zur Lernstandserfassung. Jens Conrad, Hardy Seifert. Downloadauszug aus dem Originaltitel:

Download Jens Conrad, Hardy Seifert Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung Downloadauszug aus dem Originaltitel: Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung

Download Jens Conrad, Hardy Seifert Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung Downloadauszug aus dem Originaltitel: Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Die neue Fremdwährungskreditstatistik

Vorstellung und Analyse Bettina Lamatsch Seit März 27 wird im Zuge der Umstellung auf das risikoorientierte Meldewesen der Oesterreichischen Nationalbank die neue Fremdwährungskreditstatistik erhoben.

Vorstellung und Analyse Bettina Lamatsch Seit März 27 wird im Zuge der Umstellung auf das risikoorientierte Meldewesen der Oesterreichischen Nationalbank die neue Fremdwährungskreditstatistik erhoben.

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Solider Haushalt, starke Wirtschaft. Fakten über Wachstum und Wettbewerb, Schulden und Zinsen

Solider Haushalt, starke Wirtschaft Fakten über Wachstum und Wettbewerb, Schulden und Zinsen Solider Haushalt, starke Wirtschaft Fakten über Wachstum und Wettbewerb, Schulden und Zinsen Spiegel-Online

Solider Haushalt, starke Wirtschaft Fakten über Wachstum und Wettbewerb, Schulden und Zinsen Solider Haushalt, starke Wirtschaft Fakten über Wachstum und Wettbewerb, Schulden und Zinsen Spiegel-Online

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

ZINSSÄTZE FÜR UNSERE BANKPRODUKTE AB 01. MÄRZ 2015

KONTO FREEDOM» WILLKOMMENSANGEBOT Zinssatz auf Guthaben bis 1.000.000 : 1,50 % p. a. : fester Zinssatz für 6 Monate Verzinst wird der Teil des Guthabens, der 15.000 übersteigt, bis max. 1.000.000. In den

KONTO FREEDOM» WILLKOMMENSANGEBOT Zinssatz auf Guthaben bis 1.000.000 : 1,50 % p. a. : fester Zinssatz für 6 Monate Verzinst wird der Teil des Guthabens, der 15.000 übersteigt, bis max. 1.000.000. In den

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Entwicklung des realen BIP im Krisenjahr 2009

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Butter bei die Fische. Studium und Selbständigkeit. 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU)

(UMSETZUNG DER RICHTLINIE 2011/90/EU)") VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

VERNEHMLASSUNGSBERICHT DER REGIERUNG BETREFFEND DIE ABÄNDERUNG DES KONSUMKREDITGESETZES (KKG) (UMSETZUNG DER RICHTLINIE 2011/90/EU) Ressort Wirtschaft Vernehmlassungsfrist: 31. Januar 2013 3 INHALTSVERZEICHNIS

Hamburger Steuerschätzung November 2014 18.11.2014

Hamburger Steuerschätzung November 2014 18.11.2014 Steuerschätzung Bund (Mrd. ) Steuereinnahmen 2013 2014 2015 2016 2017 2018 2019 Gesamt Mai 2014 Ist: 639,9 666,6 690,6 712,4 738,5 November 2014 619,7

Hamburger Steuerschätzung November 2014 18.11.2014 Steuerschätzung Bund (Mrd. ) Steuereinnahmen 2013 2014 2015 2016 2017 2018 2019 Gesamt Mai 2014 Ist: 639,9 666,6 690,6 712,4 738,5 November 2014 619,7

Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2015

Verordnung der Bundesregierung Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2015 (Beitragssatzverordnung 2015 BSV 2015) A. Problem und Ziel Bestimmung

Verordnung der Bundesregierung Verordnung zur Bestimmung der Beitragssätze in der gesetzlichen Rentenversicherung für das Jahr 2015 (Beitragssatzverordnung 2015 BSV 2015) A. Problem und Ziel Bestimmung

Name:... Matrikelnummer:...

Universität Salzburg Fachprüfung VWL Makroökonomik Harald Oberhofer VWL Fachprüfung, TT.MM.YYYY Name:............................................. Matrikelnummer:................................. Hinweise:

Universität Salzburg Fachprüfung VWL Makroökonomik Harald Oberhofer VWL Fachprüfung, TT.MM.YYYY Name:............................................. Matrikelnummer:................................. Hinweise:

Zinssicherung im B2B Markt April 2010

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

seit 1.10.2005 in Kraft in der Fassung LGBl 41/2011

Mai 2011 RückzahlungsbegünstigungsVerordnung 2005 seit 1.10.2005 in Kraft in der Fassung LGBl 41/2011 Vom SIR aktualisierter Verordnungstext Impressum: Herausgeber und Verleger: SIR-Salzburger Institut

Mai 2011 RückzahlungsbegünstigungsVerordnung 2005 seit 1.10.2005 in Kraft in der Fassung LGBl 41/2011 Vom SIR aktualisierter Verordnungstext Impressum: Herausgeber und Verleger: SIR-Salzburger Institut

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Vorlesung SS 2012: Sichtbare und verdeckte Schulden in Deutschland- programmierte Last für nächste Generationen (Klausur: 03.07.

Prof. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de Vorlesung SS 2012: Sichtbare und verdeckte Schulden in - programmierte Last für nächste Generationen

Prof. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de Vorlesung SS 2012: Sichtbare und verdeckte Schulden in - programmierte Last für nächste Generationen

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Darlehen - als Möglichkeit der... -Finanzierung

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Erläuterungen zur Definition der kleinen und mittleren Unternehmen (KMU), zum Prüfund Berechnungsschema sowie zum KMU Berechnungsbogen

, zum Prüfund Berechnungsschema sowie zum KMU Berechnungsbogen") Erläuterungen zur Definition der kleinen und mittleren (KMU), zum Prüfund Berechnungsschema sowie zum KMU Berechnungsbogen Maßgeblich für die Einstufung. als ein kleines oder mittleres ist die Empfehlung

Erläuterungen zur Definition der kleinen und mittleren (KMU), zum Prüfund Berechnungsschema sowie zum KMU Berechnungsbogen Maßgeblich für die Einstufung. als ein kleines oder mittleres ist die Empfehlung

Kreditkarten-Vergleich von Kassensturz in Zusammenarbeit mit comparis.ch Vergleich der Gesamtkosten

n-vergleich von Kassensturz in Zusammenarbeit mit comparis.ch Vergleich der Gesamtkosten Berücksichtigt sind sämtliche Kosten wie Jahresgebühren (Konditionen, die ab dem 2. Jahr gelten), Bearbeitungsgebühren,

n-vergleich von Kassensturz in Zusammenarbeit mit comparis.ch Vergleich der Gesamtkosten Berücksichtigt sind sämtliche Kosten wie Jahresgebühren (Konditionen, die ab dem 2. Jahr gelten), Bearbeitungsgebühren,

Dieses Dokument ist lediglich eine Dokumentationsquelle, für deren Richtigkeit die Organe der Gemeinschaften keine Gewähr übernehmen

2000D0014 DE 01.01.2004 001.001 1 Dieses Dokument ist lediglich eine Dokumentationsquelle, für deren Richtigkeit die Organe der Gemeinschaften keine Gewähr übernehmen B BESCHLUSS DER EUROPÄISCHEN ZENTRALBANK

2000D0014 DE 01.01.2004 001.001 1 Dieses Dokument ist lediglich eine Dokumentationsquelle, für deren Richtigkeit die Organe der Gemeinschaften keine Gewähr übernehmen B BESCHLUSS DER EUROPÄISCHEN ZENTRALBANK