HEV Graubünden 35. Delegiertenversammlung Freitag, 09. Juni 2017

|

|

|

- Fanny Ritter

- vor 6 Jahren

- Abrufe

Transkript

1 institut für banken und finanzplanung Max Lüscher-Marty, Feldstrasse 41, 7205 Zizers , banking & finance mit kopf, herz und hand HEV Graubünden 35. Delegiertenversammlung Freitag, 09. Juni 2017 Hypothekarmarkt Schweiz ausser Rand und Band? Wenn 80% aller Experten A sagen, ist die Wahrscheinlichkeit für B, C... oder etwas ganz Anderes besonders hoch... Max Lüscher-Marty HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 1

2 2

3 3

4 4

5 5

6 Hypothekarmarkt Schweiz ausser Rand und Band? Macht die hohe hypothekarische Verschuldung der privaten Haushalte in der Schweiz irgendwie Sinn? oder anders gefragt: Hat die hohe hypothekarische Verschuldung System? oder noch anders gefragt: Ist die hohe hypothekarische Verschuldung recht eigentlich ein Systemfehler? HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 6

7 7

8 8

9 9

10 10

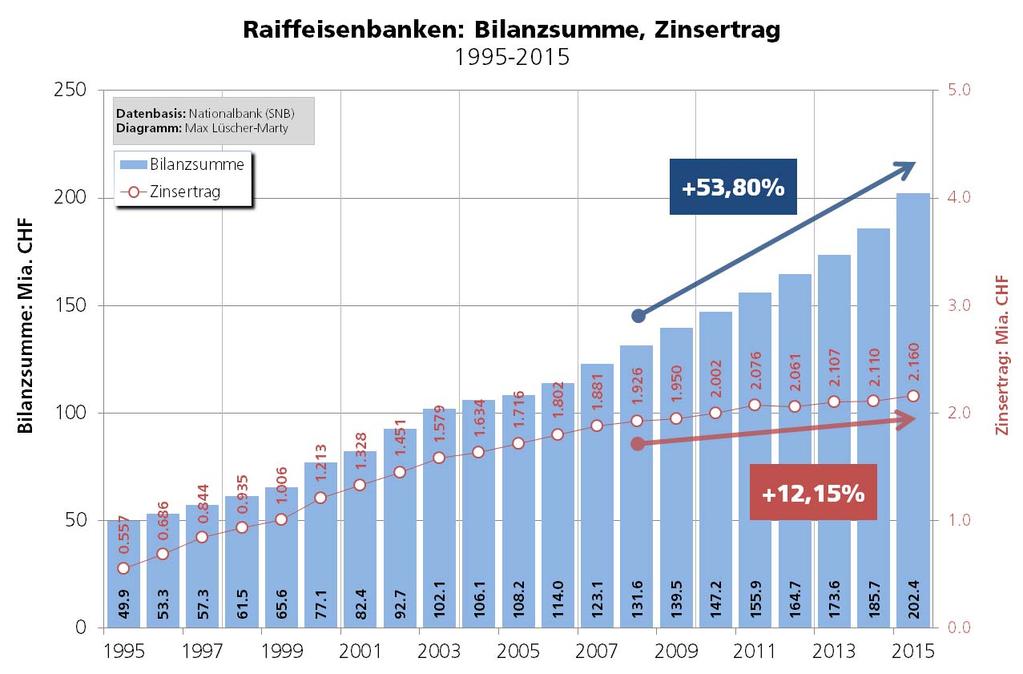

11 Hypothekarmarkt Schweiz ausser Rand und Band? Seit Mitte der 1970er-Jahre läuft die Entwicklung der Bank-Hypotheken und der Bank-Spargelder jener der Wirtschaft (BIP) davon. Was sind mögliche Gründe dafür? - Sinkende Zinsen seit 25 - oder gar seit 40 Jahren - Aufkommen der Festhypotheken in 1980er-Jahren - Wachstumsphilosophie der Banken - Einführung des Berufsvorsorgegesetzes (BVG) im Jahre Festhalten am Eigenmietwert. HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 Hypothekarmarkt Schweiz ausser Rand und Band? Wenn die Zinsmargen sich verengen und die Banken den Zinsertrag halten/steigern wollen, geht dies nur mit einem forcierten Hypothekenwachstum... Der Preiskampf ist hart und führt womöglich dazu, dass anerkannte Vergabekritierien ausgereizt werden. Die Schweizerische Nationalbank (SNB) verfolgt diese Entwicklung seit Jahren mit Besorgnis. Die SNB ist dezidiert der Meinung, der Immobilienmarkt überhitze sich mehr und mehr. Auf Druck der SNB und der FINMA hat die Bankiervereinigung Richtlinien für die Hypothekenvergabe erlassen. Das gültige Regelwerk stammt aus dem Jahre HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 20

21 Richtlinien der Schweizerischen Bankiervereinigung (SBVg) Die Kreditfinanzierung von selbst genutztem Wohneigentum und Renditeobjekten (z.b. Mehrfamilienhäuser) basiert auf fünf Säulen: - Belehnungswert - Belehnungssatz - Amortisation (Tilgung) - Eigenmittel - Tragbarkeit. Als Belehnungswert gilt höchstens der Marktwert. Bei der Kauffinanzierung ist der tiefere Wert aus Kaufpreis und Marktwert massgebend. Es gilt das Niederstwertprinzip. Auf der Grundlage der SBVg-Richtlinien legt jede Bank verbindliche Regelungen fest. Abweichungen im Einzelfall sind als Exeptions to policy (ETP) zu dokumentieren und zu rapportieren. HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 21

22 Beispiel: Finanzierung eines Einfamilienhauses Kaufpreis / Belehnungswert Hypothek: max % von = Hypothek: max. 13,34% von = Eigene Mittel: mind. 20% von = Finanzierung = Tragbarkeitsrechnung Kalkulatorischer Zins: 5% von = Unterhalt: 1% von = Tilgung 2. Hypothek (indirekt): = Kalkulatorischer Aufwand = Bruttoeinkommen: x 3 = Effektiver Zins: 1.50% von = Unterhalt, indirekte Tilgung 2. Hypothek = Belastung effektiv = HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 22

23 Indirekte Amortisation: CHF 6 000/15 Jahre, 3a = 0.5%, Hyp. = 1.5% 3a-Konto: Endkapital brutto/netto jährlich total Einzahlung 3a, 15 Jahre: Endkapital 3a, 15 Jahre: Steuer auf 3a-Kapital: % Zins 5% von = = = Endkapital 3a netto = a-Konto: Ergebnis brutto/netto Steuervorteil 3a, 15 Jahre: 30% von = Zinsertrag 3a, 15 Jahre: = Steuer auf 3a-Kapital: 5% von = Nettoergebnis 3a Hypothek: Ergebnis brutto/netto Zinsmehraufwand: = Steuervorteil, 15 Jahre: = Nettoergebnis 2. Hypothek = HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 23

24 Indirekte Amortisation: CHF 6 000/15 Jahre, 3a = 4.0%, Hyp. = 5.5% 3a-Konto: Endkapital brutto/netto jährlich total Einzahlung 3a, 15 Jahre: Endkapital 3a, 15 Jahre: Steuer auf 3a-Kapital: % Zins 5% von = = = Endkapital 3a netto = a-Konto: Ergebnis brutto/netto Steuervorteil 3a, 15 Jahre: 30% von = Zinsertrag 3a, 15 Jahre: = Steuer auf 3a-Kapital: 5% von = Nettoergebnis 3a Hypothek: Ergebnis brutto/netto Zinsmehraufwand: = Steuervorteil, 15 Jahre: = Nettoergebnis 2. Hypothek = HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 24

25 Hypothekarmarkt Schweiz ausser Rand und Band? Die Tragbarkeitsrechnungen der Banken taugen kaum etwas. Sie sind schlicht ein Papiertiger. Das historisch tiefe Zinsniveau sollte unbedingt genutzt werden, um eine absehbare Korrektur am schweizerischen Immobilienmarkt abzufedern. Wer heute eine zehnjährige Festhypothek zu bspw. 1,50% abschliesst, sollte verpflichtet werden, die Differenz zu einem nachhaltigen Hypothekarzinssatz von bspw. 4,50% zu tilgen. Eine erste Hypothek von CHF 600' würde so innert zehn Jahren um fast CHF 200' reduziert. Das wäre echtes Risikomanagement. HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 25

26 26

27 27

28 28

29 29

30 30

31 31

32 Hypothekarmarkt Schweiz ausser Rand und Band? Die Banken, aber auch die Politik, müssen ein klein wenig umdenken. Der Eigenmietwert gehört endlich abgeschafft. Die indirekte Amortisation von zweiten Hypotheken - sie bringt im aktuellen Tiefzinsumfeld ohnehin nicht viel - ist selbstkritisch zu hinterfragen. Banken müssen lernen, dass eine Bilanzverkürzung (weniger Kredite einerseits, weniger Spargelder andererseits) eine durchaus erfolgreiche Strategie sein kann. Findet diese Umorientierung statt, wird der Weg frei für die Immo-Rente. - Die gelegentlich unwürdigen Tragbarkeitsdiskussionen mit Pensionierten werden unnötig und der Weg wird frei für echte Win-Win-Lösungen. HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 32

33 33

34 34

35 institut für banken und finanzplanung Max Lüscher-Marty, Feldstrasse 41, 7205 Zizers , banking & finance mit kopf, herz und hand Herzlichen Dank! mehr unter HEV Graubünden, 35. Delegiertenversammlung, Scuol, : Hypothekarmarkt Schweiz ausser Rand und Band? - Max Lüscher-Marty 35

13.09.11 Start-Gründungszentrum Wohneigentumsfinanzierung

13.09.11 Start-Gründungszentrum Wohneigentumsfinanzierung Was Sie erwartet Seite 2 Was können wir uns leisten? Beispiel Anlagekosten / Kaufpreis CHF 600 000.- Bruttoeinkommen pro Jahr CHF 88 000.- Eigenmittel

13.09.11 Start-Gründungszentrum Wohneigentumsfinanzierung Was Sie erwartet Seite 2 Was können wir uns leisten? Beispiel Anlagekosten / Kaufpreis CHF 600 000.- Bruttoeinkommen pro Jahr CHF 88 000.- Eigenmittel

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen Inhaltsverzeichnis Präambel... 2 1. Anwendungsbereich... 3 2. Mindestanforderungen... 3 2.1 Eigenmittel... 3 2.2 Amortisation...

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen Inhaltsverzeichnis Präambel... 2 1. Anwendungsbereich... 3 2. Mindestanforderungen... 3 2.1 Eigenmittel... 3 2.2 Amortisation...

Juli 2014 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen

Juli 2014 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen Präambel... 2 1. Anwendungsbereich... 3 2. Mindestanforderungen... 3 2.1 Eigenmittel... 3 2.2 Amortisation... 4 3. Inkraftsetzung...

Juli 2014 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen Präambel... 2 1. Anwendungsbereich... 3 2. Mindestanforderungen... 3 2.1 Eigenmittel... 3 2.2 Amortisation... 4 3. Inkraftsetzung...

Finanzierungsangebote für Privatkunden

Finanzierungsangebote für Privatkunden 1 INhalt Finanzierungsgrundsätze Seite 2 Finanzieren mit Vorsorgekapital Seite 3 Amortisieren und Steuern sparen Seite 4 Das Kreditangebot Seite 7 1 Finanzieren mit

Finanzierungsangebote für Privatkunden 1 INhalt Finanzierungsgrundsätze Seite 2 Finanzieren mit Vorsorgekapital Seite 3 Amortisieren und Steuern sparen Seite 4 Das Kreditangebot Seite 7 1 Finanzieren mit

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Sparen 3. Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen.

Sparen 3 Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen. Wählen Sie Ihren individuellen Weg zum Sparziel. Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht

Sparen 3 Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen. Wählen Sie Ihren individuellen Weg zum Sparziel. Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht

Wichtige Formeln im Bankgeschäft

Wichtige Formeln im Bankgeschäft Die dient als Nachschlagewerk für die wichtigsten Formeln im Bankgeschäft. Zu jeder Formel finden Sie auf der jeweiligen Folgeseite ein praktisches Beispiel. Mit «Page-down»

Wichtige Formeln im Bankgeschäft Die dient als Nachschlagewerk für die wichtigsten Formeln im Bankgeschäft. Zu jeder Formel finden Sie auf der jeweiligen Folgeseite ein praktisches Beispiel. Mit «Page-down»

Sparen 3. Der individuelle Weg zum Vorsorgeziel

Sparen 3 Der individuelle Weg zum Vorsorgeziel Sparen 3 einfach und systematisch vorsorgen. Sorgen Sie vor und sichern Sie sich die finanzielle Unabhängigkeit im Ruhestand. Die dritte Säule mit der ge

Sparen 3 Der individuelle Weg zum Vorsorgeziel Sparen 3 einfach und systematisch vorsorgen. Sorgen Sie vor und sichern Sie sich die finanzielle Unabhängigkeit im Ruhestand. Die dritte Säule mit der ge

Was sind die Erwartungen an eine Bank

Private Banking Was sind die Erwartungen an eine Bank Christian Spahr Präsentation für medalumni UZH, UniversitätsSpital Zürich 20. Februar 2013 Agenda Darüber sprechen wir heute Ein Leben lang betreut

Private Banking Was sind die Erwartungen an eine Bank Christian Spahr Präsentation für medalumni UZH, UniversitätsSpital Zürich 20. Februar 2013 Agenda Darüber sprechen wir heute Ein Leben lang betreut

Hypotheken. Finanzierung von Wohneigentum. mehr Zins spesenfrei zahlen mehr Ertrag Bonus für Sie optimal versichert = Ihr Gesamtnutzen

Sparen + Zahlen + Anlegen + Finanzieren + Vorsorgen = 5 mehr Zins spesenfrei zahlen mehr Ertrag Bonus für Sie optimal versichert = Ihr Gesamtnutzen Hypotheken Finanzierung von Wohneigentum Modelle Variabel

Sparen + Zahlen + Anlegen + Finanzieren + Vorsorgen = 5 mehr Zins spesenfrei zahlen mehr Ertrag Bonus für Sie optimal versichert = Ihr Gesamtnutzen Hypotheken Finanzierung von Wohneigentum Modelle Variabel

Raiffeisenbank Region Stans Raiffeisenbank Vierwaldstättersee-Süd Herzlich Willkommen zum Fachvortrag!

Raiffeisenbank Region Stans Raiffeisenbank Vierwaldstättersee-Süd Herzlich Willkommen zum Fachvortrag! Seite 1 Finanzierung von Gebäudesanierungen / Umbauten Finanz-Apéro Anlagen für Frauen Seite 2 Zitat

Raiffeisenbank Region Stans Raiffeisenbank Vierwaldstättersee-Süd Herzlich Willkommen zum Fachvortrag! Seite 1 Finanzierung von Gebäudesanierungen / Umbauten Finanz-Apéro Anlagen für Frauen Seite 2 Zitat

1. Januar 2015 BERNISCHE PENSIONSKASSE. Hypothekenreglement

1. Januar 2015 BERNISCHE PENSIONSKASSE Hypothekenreglement Inhaltsverzeichnis Inhaltsverzeichnis 2 Begriffe und Abkürzungen 3 Ingress 4 Art. 1 Geltungsbereich und Zweck 4 Art. 2 Verfügbare Mittel 4 Art.

1. Januar 2015 BERNISCHE PENSIONSKASSE Hypothekenreglement Inhaltsverzeichnis Inhaltsverzeichnis 2 Begriffe und Abkürzungen 3 Ingress 4 Art. 1 Geltungsbereich und Zweck 4 Art. 2 Verfügbare Mittel 4 Art.

BAUEN SIE AUF IHRE URNER KANTONALBANK.

BAUEN SIE AUF IHRE URNER KANTONALBANK. FINANZIERUNGSMODELLE GIBT ES VIELE GEMEINSAM FINDEN WIR DIE FÜR SIE RICHTIGE LÖSUNG. MÖCHTEN SIE DEN TRAUM EINES EIGENHEIMS VERWIRK LICHEN? SPRECHEN SIE MIT IHRER

BAUEN SIE AUF IHRE URNER KANTONALBANK. FINANZIERUNGSMODELLE GIBT ES VIELE GEMEINSAM FINDEN WIR DIE FÜR SIE RICHTIGE LÖSUNG. MÖCHTEN SIE DEN TRAUM EINES EIGENHEIMS VERWIRK LICHEN? SPRECHEN SIE MIT IHRER

Hypotheken. Richtlinien für die Gewährung von grundpfandgesicherten Darlehen. Gültig ab 1. Juli 2015

Hypotheken Richtlinien für die Gewährung von grundpfandgesicherten Darlehen Gültig ab 1. Juli 2015 Vorsorgestiftung VSAO Kollerweg 32 Postfach 389 CH-3006 Bern Telefon-Nr.: +41 31 350 46 00 Fax-Nr.: +41

Hypotheken Richtlinien für die Gewährung von grundpfandgesicherten Darlehen Gültig ab 1. Juli 2015 Vorsorgestiftung VSAO Kollerweg 32 Postfach 389 CH-3006 Bern Telefon-Nr.: +41 31 350 46 00 Fax-Nr.: +41

Hypotheken. Finanzierungen nach Mass

Hypotheken Finanzierungen nach Mass Unterwegs zum Eigenheim? Der Traum vom Eigenheim beginnt mit der Suche nach einem geeigneten Objekt. Eine sorgfältige Analyse Ihrer mittel- bis langfristigen Bedürfnisse

Hypotheken Finanzierungen nach Mass Unterwegs zum Eigenheim? Der Traum vom Eigenheim beginnt mit der Suche nach einem geeigneten Objekt. Eine sorgfältige Analyse Ihrer mittel- bis langfristigen Bedürfnisse

Steuerentlastungen für KMU und Mittelstand. Urs Huser / Beat Ledermann Partner UTA Treuhand AG Lenzburg. Steuerentlastungen. Steuergesetzrevision

Steuerentlastungen für KMU und Mittelstand Urs Huser / Beat Ledermann Partner UTA Treuhand AG Lenzburg Urs Huser / Beat Ledermann 1 Steuerentlastungen Urs Huser / Beat Ledermann 2 Steuergesetzrevision

Steuerentlastungen für KMU und Mittelstand Urs Huser / Beat Ledermann Partner UTA Treuhand AG Lenzburg Urs Huser / Beat Ledermann 1 Steuerentlastungen Urs Huser / Beat Ledermann 2 Steuergesetzrevision

Hypotheken und Bauen auf solidem Fundament

Privatkunden Hypotheken und Bauen auf solidem Fundament Planen Sie Ihre Zukunft weitsichtig Ein solides Fundament mit persönlicher Finanzierung 2 Wer den Schritt ins eigene Zuhause plant, will seine ganz

Privatkunden Hypotheken und Bauen auf solidem Fundament Planen Sie Ihre Zukunft weitsichtig Ein solides Fundament mit persönlicher Finanzierung 2 Wer den Schritt ins eigene Zuhause plant, will seine ganz

Vom Nutzen internationaler Diversifikation mit Referenzwährung CHF

institut für banken und finanzplanung institute for banking and financial planning Feldstrasse 41, 7205 Zizers, Telefon/Telefax: 081 330 82 40, E-Mail: max.luescher@ibf-chur.ch, Homepage: www.ibf-chur.ch

institut für banken und finanzplanung institute for banking and financial planning Feldstrasse 41, 7205 Zizers, Telefon/Telefax: 081 330 82 40, E-Mail: max.luescher@ibf-chur.ch, Homepage: www.ibf-chur.ch

Vermögen der privaten Haushalte 2014 Weiterer deutlicher Vermögensanstieg wegen Aktienkurs- und Immobilienpreisentwicklung

Medienmitteilung Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 20. November 2015 Weiterer deutlicher Vermögensanstieg wegen Aktienkurs- und Immobilienpreisentwicklung

Medienmitteilung Kommunikation Postfach, CH-8022 Zürich Telefon +41 58 631 00 00 communications@snb.ch Zürich, 20. November 2015 Weiterer deutlicher Vermögensanstieg wegen Aktienkurs- und Immobilienpreisentwicklung

Hypothekenreglement. Gültig ab 2. September 2015 (3. Fassung)

") Hypothekenreglement Gültig ab 2. September 2015 (3. Fassung) Inhalt 1. Grundsatz...4 2. Belehnungsgrenzen...4 3. Sicherstellung...5 4. Tragbarkeit...5 5. Zinssätze...5 6. Amortisationen...6 7. Kündigung...6

Hypothekenreglement Gültig ab 2. September 2015 (3. Fassung) Inhalt 1. Grundsatz...4 2. Belehnungsgrenzen...4 3. Sicherstellung...5 4. Tragbarkeit...5 5. Zinssätze...5 6. Amortisationen...6 7. Kündigung...6

Beispiele und FAQ, Vorlage

Beispiele und FAQ, Vorlage BEISPIELE UND HÄUFIGE FRAGEN (FAQ) BESCHREIBUNG BEISPIELE Die Beispiele beziehen sich auf Kredite, die im ersten Quartal 2017 gemeldet werden. Die in den Beispielen genannten

Beispiele und FAQ, Vorlage BEISPIELE UND HÄUFIGE FRAGEN (FAQ) BESCHREIBUNG BEISPIELE Die Beispiele beziehen sich auf Kredite, die im ersten Quartal 2017 gemeldet werden. Die in den Beispielen genannten

SPAREN 3. Der individuelle Weg zum Vorsorgeziel

SPAREN 3 Der individuelle Weg zum Vorsorgeziel SPAREN 3 EINFACH UND SYSTEMATISCH VORSORGEN Sorgen Sie vor und sichern Sie sich die finanzielle Unabhängigkeit im Ruhestand. Die dritte Säule mit der ge bundenen

SPAREN 3 Der individuelle Weg zum Vorsorgeziel SPAREN 3 EINFACH UND SYSTEMATISCH VORSORGEN Sorgen Sie vor und sichern Sie sich die finanzielle Unabhängigkeit im Ruhestand. Die dritte Säule mit der ge bundenen

Inhalt Musterbeispiel für die häufigsten Eingaben

Inhalt Musterbeispiel für die häufigsten Eingaben:... 3 Liquide Mittel... 3 Aktien... 4 Vermögenswerte... 5 Aktienfonds... 5 Liegenschaftskauf... 5 Liegenschaftsbesitz... 5 Mischfonds... 6 Obligationenbestand...

Inhalt Musterbeispiel für die häufigsten Eingaben:... 3 Liquide Mittel... 3 Aktien... 4 Vermögenswerte... 5 Aktienfonds... 5 Liegenschaftskauf... 5 Liegenschaftsbesitz... 5 Mischfonds... 6 Obligationenbestand...

Bernische Lehrerversicherungskasse Caisse d assurance du corps enseignant bernois. Reglement betreffend Gewährung von Hypotheken

Bernische Lehrerversicherungskasse Caisse d assurance du corps enseignant bernois Reglement betreffend Gewährung von Hypotheken Inhaltsverzeichnis I. Allgemeines 3 Art. 1 Geltungsbereich und Zweck 3 Art.

Bernische Lehrerversicherungskasse Caisse d assurance du corps enseignant bernois Reglement betreffend Gewährung von Hypotheken Inhaltsverzeichnis I. Allgemeines 3 Art. 1 Geltungsbereich und Zweck 3 Art.

Privatkunden. Hypotheken und Bauen individuell und solid

Privatkunden _ Hypotheken und Bauen individuell und solid 1 Planen Sie Ihre Zukunft weitsichtig ein erfahrener Partner steht Ihnen zur Seite Bauen Sie auf ein solides Fundament mit einer persönlichen Finanzierung

Privatkunden _ Hypotheken und Bauen individuell und solid 1 Planen Sie Ihre Zukunft weitsichtig ein erfahrener Partner steht Ihnen zur Seite Bauen Sie auf ein solides Fundament mit einer persönlichen Finanzierung

Anlagenotstand? Möglichkeiten und Grenzen der optimierten Geldanlage im aktuellen Umfeld tiefer Zinsen

Jahresbericht des Verwaltungsratspräsidenten Anlagenotstand? Möglichkeiten und Grenzen der optimierten Geldanlage im aktuellen Umfeld tiefer Zinsen Max Lüscher-Marty VR-Präsident Raiffeisenbank Calanda

Jahresbericht des Verwaltungsratspräsidenten Anlagenotstand? Möglichkeiten und Grenzen der optimierten Geldanlage im aktuellen Umfeld tiefer Zinsen Max Lüscher-Marty VR-Präsident Raiffeisenbank Calanda

Bereit für die Zukunft. In den eigenen vier Wänden. Schritt für Schritt den Traum vom Eigenheim realisieren.

Bereit für die Zukunft. In den eigenen vier Wänden. Schritt für Schritt den Traum vom Eigenheim realisieren. Bereit für die Zukunft. Der Traum von den eigenen vier Wänden ist so alt wie die Menschheit

Bereit für die Zukunft. In den eigenen vier Wänden. Schritt für Schritt den Traum vom Eigenheim realisieren. Bereit für die Zukunft. Der Traum von den eigenen vier Wänden ist so alt wie die Menschheit

Bernische Lehrerversicherungskasse Caisse d assurance du corps enseignant bernois. Reglement betreffend Gewährung von Hypotheken

Bernische Lehrerversicherungskasse Caisse d assurance du corps enseignant bernois Reglement betreffend Gewährung von Hypotheken Inhaltsverzeichnis I. Allgemeines 3 Art. 1 Geltungsbereich und Zweck 3 Art.

Bernische Lehrerversicherungskasse Caisse d assurance du corps enseignant bernois Reglement betreffend Gewährung von Hypotheken Inhaltsverzeichnis I. Allgemeines 3 Art. 1 Geltungsbereich und Zweck 3 Art.

Vermögen der privaten Haushalte 2013 Höhere Aktienkurse und Immobilienpreise lassen Vermögen erneut deutlich ansteigen

Medienmitteilung Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 communications@snb.ch Zürich, 20. November 2014 Höhere Aktienkurse und Immobilienpreise lassen Vermögen erneut deutlich

Medienmitteilung Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 communications@snb.ch Zürich, 20. November 2014 Höhere Aktienkurse und Immobilienpreise lassen Vermögen erneut deutlich

Unter einer Rente versteht man eine regelmässige und konstante Zahlung.

Anwendungen aus der Finanzmathematik a) Periodische Zahlungen: Renten und Leasing Unter einer Rente versteht man eine regelmässige und konstante Zahlung Beispiele: monatliche Krankenkassenprämie, monatliche

Anwendungen aus der Finanzmathematik a) Periodische Zahlungen: Renten und Leasing Unter einer Rente versteht man eine regelmässige und konstante Zahlung Beispiele: monatliche Krankenkassenprämie, monatliche

Offertenanfrage für ein Hypothekardarlehen

Offertenanfrage für ein Hypothekardarlehen Wo im Folgenden aus Gründen der leichteren Lesbarkeit nur männliche Personenbezeichnungen verwendet werden, sind darunter stets auch die entsprechenden weiblichen

Offertenanfrage für ein Hypothekardarlehen Wo im Folgenden aus Gründen der leichteren Lesbarkeit nur männliche Personenbezeichnungen verwendet werden, sind darunter stets auch die entsprechenden weiblichen

Regionales Zinsroulette: Hypozins-Unterschiede zwischen Schweizer PLZ-Gebieten

Verwendung nur nach Rücksprache mit MoneyPark Regionales Zinsroulette: Hypozins-Unterschiede zwischen Schweizer PLZ-Gebieten Eine MoneyPark Analyse Zürich, Juli 2015 Executive Summary Nordwestschweizer

Verwendung nur nach Rücksprache mit MoneyPark Regionales Zinsroulette: Hypozins-Unterschiede zwischen Schweizer PLZ-Gebieten Eine MoneyPark Analyse Zürich, Juli 2015 Executive Summary Nordwestschweizer

Sparen 3 der individuelle Weg zum Vorsorgeziel.

Sparen 3 der individuelle Weg zum Vorsorgeziel. Sparen 3 einfach und systematisch vorsorgen. Sorgen Sie vor und sichern Sie sich die finanzielle Unabhängigkeit im Ruhestand. Die dritte Säule mit der gebundenen

Sparen 3 der individuelle Weg zum Vorsorgeziel. Sparen 3 einfach und systematisch vorsorgen. Sorgen Sie vor und sichern Sie sich die finanzielle Unabhängigkeit im Ruhestand. Die dritte Säule mit der gebundenen

Willkommen bei der ZKB Filiale Winterthur. Winterthur, 11. Juni 2012

Willkommen bei der ZKB Filiale Winterthur Winterthur, 11. Juni 2012 Leistungsversprechen VPK Verlassen Sie sich auf uns Als Kunde der ZKB Kennen Sie Ihren persönlichen Kundenbetreuer. Erleben Sie eine

Willkommen bei der ZKB Filiale Winterthur Winterthur, 11. Juni 2012 Leistungsversprechen VPK Verlassen Sie sich auf uns Als Kunde der ZKB Kennen Sie Ihren persönlichen Kundenbetreuer. Erleben Sie eine

Aufgaben zur Finanzmathematik, Nr. 1

Aufgaben zur Finanzmathematik, Nr. 1 1.) Ein Unternehmen soll einen Kredit in Höhe von 800.000 in fünf gleich großen Tilgungsraten zurückzahlen. Der Zinssatz beträgt 6,5 % p. a. Erstellen Sie einen Tilgungsplan!

Aufgaben zur Finanzmathematik, Nr. 1 1.) Ein Unternehmen soll einen Kredit in Höhe von 800.000 in fünf gleich großen Tilgungsraten zurückzahlen. Der Zinssatz beträgt 6,5 % p. a. Erstellen Sie einen Tilgungsplan!

Die letzten Luxus- Zweitwohnungen in Nendaz!

Die letzten Luxus- Zweitwohnungen in Nendaz! Top Angebot A 3 minutes de la télécabine Referenz: Chalet Résidentiel.#936115 Telefon +41 27 288 44 44 DIE LETZTEN LUXUS- ZWEITWOHNUNGEN IN NENDAZ! CH-1997

Die letzten Luxus- Zweitwohnungen in Nendaz! Top Angebot A 3 minutes de la télécabine Referenz: Chalet Résidentiel.#936115 Telefon +41 27 288 44 44 DIE LETZTEN LUXUS- ZWEITWOHNUNGEN IN NENDAZ! CH-1997

Unsere Hypotheken. Legen Sie den soliden Grundstein zu Ihrem Eigenheim

Unsere Hypotheken Legen Sie den soliden Grundstein zu Ihrem Eigenheim Träumen Sie von einem eigenen Zuhause? Die Migros Bank unterstützt Sie mit attraktiven Lösungen. Von der Finanzierung Ihrer ersten

Unsere Hypotheken Legen Sie den soliden Grundstein zu Ihrem Eigenheim Träumen Sie von einem eigenen Zuhause? Die Migros Bank unterstützt Sie mit attraktiven Lösungen. Von der Finanzierung Ihrer ersten

Vorsorge rund um Ihr Eigenheim

Vorsorge rund um Ihr Eigenheim Für Eigenheimbesitzende hat die Vorsorge eine ganz spezielle Bedeutung Ein Unternehmen der LLB-Gruppe Eigenheimfinanzierung Beim Kauf, beim Bau oder bei der Sanierung von

Vorsorge rund um Ihr Eigenheim Für Eigenheimbesitzende hat die Vorsorge eine ganz spezielle Bedeutung Ein Unternehmen der LLB-Gruppe Eigenheimfinanzierung Beim Kauf, beim Bau oder bei der Sanierung von

abcdefg Medienmitteilung Vermögen der privaten Haushalte 2011 Deutliche Vermögenszunahme wegen steigender Immobilienpreise

Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 communications@snb.ch Zürich, 20. November 2012 Vermögen der privaten Haushalte 2011 Deutliche Vermögenszunahme wegen steigender Immobilienpreise

Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 communications@snb.ch Zürich, 20. November 2012 Vermögen der privaten Haushalte 2011 Deutliche Vermögenszunahme wegen steigender Immobilienpreise

institut für banken und finanzplanung institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch

institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch Weiterbildungsseminar vom Freitag, 27. März 2009 in Nuolen im Auftrag von Volkswirtschaftsdepartement, Kanton Schwyz

institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch Weiterbildungsseminar vom Freitag, 27. März 2009 in Nuolen im Auftrag von Volkswirtschaftsdepartement, Kanton Schwyz

liegenschaftsfinanzierung Aus Erfahrung www.aekbank.ch

liegenschaftsfinanzierung Aus Erfahrung www.aekbank.ch 1 Pläne umsetzen, Träume verwirklichen. Mit massgeschneiderten Lösungen, von denen Sie langfristig profitieren. Sie sind bereits Eigentümer einer

liegenschaftsfinanzierung Aus Erfahrung www.aekbank.ch 1 Pläne umsetzen, Träume verwirklichen. Mit massgeschneiderten Lösungen, von denen Sie langfristig profitieren. Sie sind bereits Eigentümer einer

gültig ab 1.1.2015 für das Vorsorgewerk der Selbständigerwerbenden

Anhänge Vorsorgewerk SE I/1 Anhang I gültig ab 1.1.215 für das Vorsorgewerk der Selbständigerwerbenden BVG-Grenzwerte, technischer Zinssatz Eintrittsschwelle (Art. 2 BVG) : CHF 21 15 Koordinationsabzug

Anhänge Vorsorgewerk SE I/1 Anhang I gültig ab 1.1.215 für das Vorsorgewerk der Selbständigerwerbenden BVG-Grenzwerte, technischer Zinssatz Eintrittsschwelle (Art. 2 BVG) : CHF 21 15 Koordinationsabzug

Praxisarbeit im Rahmen des Lehrgangs Management für gemeinnützige Wohnbauträger. Zürich, 11. März 2014

Praxisarbeit im Rahmen des Lehrgangs Management für gemeinnützige Wohnbauträger Zürich, 11. März 2014 Vorzeitiger Ausstieg aus der Hypothek ohne Margen-Penalty und mit indirekter Rückzahlung Verfasser:

Praxisarbeit im Rahmen des Lehrgangs Management für gemeinnützige Wohnbauträger Zürich, 11. März 2014 Vorzeitiger Ausstieg aus der Hypothek ohne Margen-Penalty und mit indirekter Rückzahlung Verfasser:

Vorsorgen. Wir begleiten Sie im Leben. 1. Planen Sie mit uns Ihre Zukunft. www.zugerkb.ch

Vorsorgen Planen Sie mit uns Ihre Zukunft. www.zugerkb.ch Wir begleiten Sie im Leben. 1 Wir begleiten Sie auf dem Weg in Ihre finanzielle Zukunft Niemand weiss mit Gewissheit, was in der Zukunft alles

Vorsorgen Planen Sie mit uns Ihre Zukunft. www.zugerkb.ch Wir begleiten Sie im Leben. 1 Wir begleiten Sie auf dem Weg in Ihre finanzielle Zukunft Niemand weiss mit Gewissheit, was in der Zukunft alles

Finanzieren. Bauen Sie auf unsere attraktiven Hypothekarmodelle zu fairen Konditionen.

Finanzieren Bauen Sie auf unsere attraktiven Hypothekarmodelle zu fairen Konditionen. Ein Haus mit Garten auf dem Land, ein aussergewöhnliches Loft oder eine stilvolle Altbauwohnung mitten in der Stadt.

Finanzieren Bauen Sie auf unsere attraktiven Hypothekarmodelle zu fairen Konditionen. Ein Haus mit Garten auf dem Land, ein aussergewöhnliches Loft oder eine stilvolle Altbauwohnung mitten in der Stadt.

Sparen 3. Finanzielle Vorteile für Ihre individuelle Vorsorge

Sparen 3 Finanzielle Vorteile für Ihre individuelle Vorsorge Denken Sie schon heute an morgen Ihre individuellen Bedürfnisse, Vorstellungen und persönliche Lebenssituation unterscheiden Sie von denjenigen

Sparen 3 Finanzielle Vorteile für Ihre individuelle Vorsorge Denken Sie schon heute an morgen Ihre individuellen Bedürfnisse, Vorstellungen und persönliche Lebenssituation unterscheiden Sie von denjenigen

Kurzbericht zur Anhörung zur Änderung der Eigenmittelverordnung. (Risikogewichtung für Wohnliegenschaften)

") Eidgenössisches Finanzdepartement EFD Generalsekretariat EFD Rechtsdienst EFD Regulierung 1. Juni 2012 Kurzbericht zur Anhörung zur Änderung der Eigenmittelverordnung (Risikogewichtung für Wohnliegenschaften)

Eidgenössisches Finanzdepartement EFD Generalsekretariat EFD Rechtsdienst EFD Regulierung 1. Juni 2012 Kurzbericht zur Anhörung zur Änderung der Eigenmittelverordnung (Risikogewichtung für Wohnliegenschaften)

Tiefe Hypozinsen: Fluch oder Segen?

Embargo: 19. Juni 2009, 15:45 Tiefe Hypozinsen: Fluch oder Segen? Thomas J. Jordan Mitglied des Direktoriums Schweizerische Nationalbank Kurzfassung Referat 94. Delegiertenversammlung des HEV Schweiz Säntis,

Embargo: 19. Juni 2009, 15:45 Tiefe Hypozinsen: Fluch oder Segen? Thomas J. Jordan Mitglied des Direktoriums Schweizerische Nationalbank Kurzfassung Referat 94. Delegiertenversammlung des HEV Schweiz Säntis,

Private Finanzplanung Subthema: Immobilien

Prüfung / Lösungen Eidg. dipl. KMU-Finanzexperte / 5. Durchführung KMU-05 Modul 10 Private Finanzplanung Subthema: Immobilien Hauptprüfungsexperte: Otto Frei 29. Juni 2012 Prüfungsmodus Prüfungsdauer Punktemaximum:

Prüfung / Lösungen Eidg. dipl. KMU-Finanzexperte / 5. Durchführung KMU-05 Modul 10 Private Finanzplanung Subthema: Immobilien Hauptprüfungsexperte: Otto Frei 29. Juni 2012 Prüfungsmodus Prüfungsdauer Punktemaximum:

Interview mit Serge Gaillard Direktor der Eidgenössischen Finanzverwaltung

Freitag, 25. Oktober, 15.00 Uhr, Bernerhof Interview mit Serge Gaillard Direktor der Eidgenössischen Finanzverwaltung Wie wohnen Sie persönlich? Ich bin Mieter, in Zürich-Wiedikon, meinem Lieblingsquartier.

Freitag, 25. Oktober, 15.00 Uhr, Bernerhof Interview mit Serge Gaillard Direktor der Eidgenössischen Finanzverwaltung Wie wohnen Sie persönlich? Ich bin Mieter, in Zürich-Wiedikon, meinem Lieblingsquartier.

Prüfung Dipl. Finanzberater IAF mündlich

Prüfung Dipl. Finanzberater IAF mündlich 2. veröffentlichte Serie / Auszug Hinweis: Die Prüfung stammt aus dem Jahr 2004. Gewisse Daten (Prämienlimiten usw.) sind deshalb u.u. nicht mehr aktuell. 1 / 6

Prüfung Dipl. Finanzberater IAF mündlich 2. veröffentlichte Serie / Auszug Hinweis: Die Prüfung stammt aus dem Jahr 2004. Gewisse Daten (Prämienlimiten usw.) sind deshalb u.u. nicht mehr aktuell. 1 / 6

So geht. Altersversorgung mit Immobilien

So geht Altersversorgung mit Immobilien Ein Vergleich der Altersversorgung früher heute in Zukunft Die beliebtesten Formen der privaten Alterversorgung konnten ihre Kapitalversprechen nicht halten:...lebensversicherungen,

So geht Altersversorgung mit Immobilien Ein Vergleich der Altersversorgung früher heute in Zukunft Die beliebtesten Formen der privaten Alterversorgung konnten ihre Kapitalversprechen nicht halten:...lebensversicherungen,

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank iconomix-fachtagung Bern, 7. September 2013 Carlos Lenz, Leiter Inflationsprognosen, SNB Zürich Was ist Geld? Wer schöpft Geld? Was hat Geldschöpfung

Geld, Geldschöpfung, Preise und die Rolle der Nationalbank iconomix-fachtagung Bern, 7. September 2013 Carlos Lenz, Leiter Inflationsprognosen, SNB Zürich Was ist Geld? Wer schöpft Geld? Was hat Geldschöpfung

Zinspolitik im Spannungsfeld zwischen Wirtschaftswachstum, Währungspolitik und Immobilienpreisentwicklung

Zinspolitik im Spannungsfeld zwischen Wirtschaftswachstum, Währungspolitik und Immobilienpreisentwicklung Zukunft Finanzplatz Schweiz Freitag, 27. Februar 2015 Dr. Thomas Moser Stellvertretendes Mitglied

Zinspolitik im Spannungsfeld zwischen Wirtschaftswachstum, Währungspolitik und Immobilienpreisentwicklung Zukunft Finanzplatz Schweiz Freitag, 27. Februar 2015 Dr. Thomas Moser Stellvertretendes Mitglied

PRIVOR Vorsorgekonto für eine sichere Zukunft

Privatkunden PRIVOR Vorsorgekonto für eine sichere Zukunft Auf- und Ausbau der Säule 3a So sparen Sie Steuern 2 Wer im Pensionsalter den gewohnten Lebensstandard beibehalten möchte, sollte rechtzeitig

Privatkunden PRIVOR Vorsorgekonto für eine sichere Zukunft Auf- und Ausbau der Säule 3a So sparen Sie Steuern 2 Wer im Pensionsalter den gewohnten Lebensstandard beibehalten möchte, sollte rechtzeitig

Reglement betreffend Hypothekardarlehen an Versicherte der Pensionskasse Bühler AG Uzwil vom 2. September 2014

Pensionskasse Bühler AG Uzwil (nachfolgend Pensionskasse) Reglement betreffend Hypothekardarlehen an Versicherte der Pensionskasse Bühler AG Uzwil vom 2. September 2014 Im Rahmen des vorliegenden Reglements

Pensionskasse Bühler AG Uzwil (nachfolgend Pensionskasse) Reglement betreffend Hypothekardarlehen an Versicherte der Pensionskasse Bühler AG Uzwil vom 2. September 2014 Im Rahmen des vorliegenden Reglements

Privatkunden. PRIVOR Vorsorgekonto langfristig und steuerprivilegiert

Privatkunden _ PRIVOR Vorsorgekonto langfristig und steuerprivilegiert 1 Auf- und Ausbau der Säule 3a So sparen Sie Steuern Wer im Pensionsalter den gewohnten Lebensstandard beibehalten 2 Der Staat fördert

Privatkunden _ PRIVOR Vorsorgekonto langfristig und steuerprivilegiert 1 Auf- und Ausbau der Säule 3a So sparen Sie Steuern Wer im Pensionsalter den gewohnten Lebensstandard beibehalten 2 Der Staat fördert

Einkäufe/Pensionierungsmöglichkeiten aus dem reglementarischen Blickwinkel

Einkäufe/Pensionierungsmöglichkeiten aus dem reglementarischen Blickwinkel Rolf Lüscher, Geschäftsführer der NAB-2 Sammelstiftung 1. NAB-2-Vorsorgeanlass im TRAFO Baden, 27. Mai 2008 Einkäufe Ordentliche

Einkäufe/Pensionierungsmöglichkeiten aus dem reglementarischen Blickwinkel Rolf Lüscher, Geschäftsführer der NAB-2 Sammelstiftung 1. NAB-2-Vorsorgeanlass im TRAFO Baden, 27. Mai 2008 Einkäufe Ordentliche

Nachhaltig finanziert Möglichkeiten und Anforderungen

Nachhaltig finanziert Möglichkeiten und Anforderungen 18. Januar 2007, Naters Martin Bucher, Leiter Privatkunden Region Mittelland 17.01.2007 Nachhaltig finanziert - Möglichkeiten und Anforderungen SEITE

Nachhaltig finanziert Möglichkeiten und Anforderungen 18. Januar 2007, Naters Martin Bucher, Leiter Privatkunden Region Mittelland 17.01.2007 Nachhaltig finanziert - Möglichkeiten und Anforderungen SEITE

Säule 3a Gültig ab 1. Januar 2015

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Wohnbauförderung Urner Oberland

Wohnbauförderung Urner Oberland PROJEKTBEGLEITUNG VON DER IDEE BIS ZUR UMSETZUNG René Deplazes, Leiter Marktplatz / Agenturen Altdorf, 25. Oktober 2011 Ihr Partner von der Idee bis zur Realisierung Klare

Wohnbauförderung Urner Oberland PROJEKTBEGLEITUNG VON DER IDEE BIS ZUR UMSETZUNG René Deplazes, Leiter Marktplatz / Agenturen Altdorf, 25. Oktober 2011 Ihr Partner von der Idee bis zur Realisierung Klare

Herausforderungen des Bankenplatzes Schweiz aus Sicht der Kantonalbanken

Herausforderungen des Bankenplatzes Schweiz aus Sicht der Kantonalbanken Referat von Hanspeter Hess, Direktor VSKB Wirtschaftsforum der Kalaidos Fachhochschule 30. November 2010 VSKB 30.11. 2010 Übersicht

Herausforderungen des Bankenplatzes Schweiz aus Sicht der Kantonalbanken Referat von Hanspeter Hess, Direktor VSKB Wirtschaftsforum der Kalaidos Fachhochschule 30. November 2010 VSKB 30.11. 2010 Übersicht

Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei)

") Version 01.01.2016 Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei) Zur Verbesserung Ihrer Vorsorgeleistungen stehen Ihnen verschiedene Einkaufsmöglichkeiten zur Verfügung: Freiwillige Sparbeiträge (Arbeitnehmerbeiträge)

Version 01.01.2016 Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei) Zur Verbesserung Ihrer Vorsorgeleistungen stehen Ihnen verschiedene Einkaufsmöglichkeiten zur Verfügung: Freiwillige Sparbeiträge (Arbeitnehmerbeiträge)

Ausgewogene Entwicklung der Bilanz und Erfolgsrechnung im ersten Halbjahr 2015

Semesterbericht 2015 Seite 1/5 Lenzburg, 8. Juli 2015 Ausgewogene Entwicklung der Bilanz und Erfolgsrechnung im ersten Halbjahr 2015 Erfolgsrechnung 1. Semester 2015 Die Bank erzielt einen Semestergewinn

Semesterbericht 2015 Seite 1/5 Lenzburg, 8. Juli 2015 Ausgewogene Entwicklung der Bilanz und Erfolgsrechnung im ersten Halbjahr 2015 Erfolgsrechnung 1. Semester 2015 Die Bank erzielt einen Semestergewinn

Vermögen der privaten Haushalte 2012 Deutlicher Vermögensanstieg wegen Börsen- und Immobilienpreisentwicklung

Medienmitteilung Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 communications@snb.ch Zürich, 20. November 2013 Vermögen der privaten Haushalte 2012 Deutlicher Vermögensanstieg wegen Börsen-

Medienmitteilung Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 communications@snb.ch Zürich, 20. November 2013 Vermögen der privaten Haushalte 2012 Deutlicher Vermögensanstieg wegen Börsen-

Wohneigentumsberatung PersönlicherFinanzierungsvorschlag

Wohneigentumsberatung PersönlicherFinanzierungsvorschlag WirmachendenWegfrei Überbauung"Papillon1924"/MehrfamilienhausA AttikaA5/4.5-Zimmer-Whg.CHF945'000 IhrBerater: DanielSeiler Telefon0566187714 daniel.seiler@raiffeisen.ch

Wohneigentumsberatung PersönlicherFinanzierungsvorschlag WirmachendenWegfrei Überbauung"Papillon1924"/MehrfamilienhausA AttikaA5/4.5-Zimmer-Whg.CHF945'000 IhrBerater: DanielSeiler Telefon0566187714 daniel.seiler@raiffeisen.ch

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Finanzierungsgesuch Privatkunden

Finanzierungsgesuch Privatkunden Ihre vollständigen Angaben helfen uns, das Finanzierungsgesuch möglichst schnell zu bearbeiten. Selbstverständlich wird ein ausführliches Kreditgespräch dadurch nicht ersetzt.

Finanzierungsgesuch Privatkunden Ihre vollständigen Angaben helfen uns, das Finanzierungsgesuch möglichst schnell zu bearbeiten. Selbstverständlich wird ein ausführliches Kreditgespräch dadurch nicht ersetzt.

P E N S I O N S K A S S E N O V A R T I S 1. Reglement. über die Gewährung von. Hypothekardarlehen. an Versicherte und Rentner/innen in der Schweiz

P E N S I O N S K A S S E N O V A R T I S 1 Reglement über die Gewährung von Hypothekardarlehen an Versicherte und Rentner/innen in der Schweiz Stand 1. Januar 1998 2 Per 1.1.1998 wurde die Pensionskasse

P E N S I O N S K A S S E N O V A R T I S 1 Reglement über die Gewährung von Hypothekardarlehen an Versicherte und Rentner/innen in der Schweiz Stand 1. Januar 1998 2 Per 1.1.1998 wurde die Pensionskasse

Herzlich Willkommen. PK RhB Informationsanlass vom 18. / 19. November 2015

Herzlich Willkommen 1 Benno Burtscher Präsident des Stiftungsrates 2 Themen Pensionskasse im Tiefzinsumfeld Aktuelle finanzielle Lage der Pensionskasse Verschiedenes 3 Minuszinsen und Kennzahlen NZZ am

Herzlich Willkommen 1 Benno Burtscher Präsident des Stiftungsrates 2 Themen Pensionskasse im Tiefzinsumfeld Aktuelle finanzielle Lage der Pensionskasse Verschiedenes 3 Minuszinsen und Kennzahlen NZZ am

Die Pensionierung finanziell planen

Basellandschaftliche Pensionskasse Basellandschaftliche Pensionskasse Die Pensionierung finanziell planen Reto Steib, Leiter Kundendienst Versicherte 15. April 2015 Inhalt 1. Das 3-Säulenprinzip - BLPK,

Basellandschaftliche Pensionskasse Basellandschaftliche Pensionskasse Die Pensionierung finanziell planen Reto Steib, Leiter Kundendienst Versicherte 15. April 2015 Inhalt 1. Das 3-Säulenprinzip - BLPK,

Anspruchsvolle Ziele erreichen. mit einer Finanzierung von Julius Bär. Kurt Alder Bank Julius Bär & Co. AG, Kreuzlingen. 29.

Anspruchsvolle Ziele erreichen mit einer Finanzierung von Julius Bär Kurt Alder Bank Julius Bär & Co. AG, Kreuzlingen 29. August 2011 1 Agenda Grundsätze der Hypothekarfinanzierung Hypothekarlösungen Zinsen

Anspruchsvolle Ziele erreichen mit einer Finanzierung von Julius Bär Kurt Alder Bank Julius Bär & Co. AG, Kreuzlingen 29. August 2011 1 Agenda Grundsätze der Hypothekarfinanzierung Hypothekarlösungen Zinsen

Tabelle 3: Anteil der gew. Energieausgaben am Nettoäquivalenzeinkommen München

Tabelle 3: Anteil der gew. Energieausgaben am Nettoäquivalenzeinkommen München Variable Fälle 10% höchste Baujahr vor 1919 818 0,154 (0,363) Baujahr 1919-1948 818 0,256*** (0,440) Baujahr 1949 1971 818

Tabelle 3: Anteil der gew. Energieausgaben am Nettoäquivalenzeinkommen München Variable Fälle 10% höchste Baujahr vor 1919 818 0,154 (0,363) Baujahr 1919-1948 818 0,256*** (0,440) Baujahr 1949 1971 818

Vorsorgeplanung Wohneigentum? Beispiel: Marcel und Erika Bühler

Registrierter Vermittler beim Bundesamt für Privatversicherungen (BPV) Registernummer 10592 Wunsch Wohneigentum Kann ich mir Wohneigentum leisten? Worauf zu achten ist Finanzierung, Absicherung Eigenkapital

Registrierter Vermittler beim Bundesamt für Privatversicherungen (BPV) Registernummer 10592 Wunsch Wohneigentum Kann ich mir Wohneigentum leisten? Worauf zu achten ist Finanzierung, Absicherung Eigenkapital

Hypotheken der BSI FlexIBle und vorteilhafte lösungen, exklusiv Für unsere kunden

en der BSI Flexible und vorteilhafte Lösungen, exklusiv für unsere Kunden 3 BSI IHR ZUVERLÄSSIGER PARTNER Seit über einem Jahrhundert setzt sich BSI engagiert und leidenschaftlich dafür ein, ihren Kunden

en der BSI Flexible und vorteilhafte Lösungen, exklusiv für unsere Kunden 3 BSI IHR ZUVERLÄSSIGER PARTNER Seit über einem Jahrhundert setzt sich BSI engagiert und leidenschaftlich dafür ein, ihren Kunden

A n a l y s i s Finanzmathematik

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

Hypothekarvergabe im Niedrigzinsumfeld

Hypothekarvergabe im Niedrigzinsumfeld Wettbewerb am Hypothekarmarkt Veranstaltungsreihe "Zukunft Finanzplatz Schweiz" 27. Februar 2015, Weiterbildungszentrum Holzweid (WBZ), St.Gallen Roland Ledergerber

Hypothekarvergabe im Niedrigzinsumfeld Wettbewerb am Hypothekarmarkt Veranstaltungsreihe "Zukunft Finanzplatz Schweiz" 27. Februar 2015, Weiterbildungszentrum Holzweid (WBZ), St.Gallen Roland Ledergerber

Finanzierungsrechnung der Schweiz 2004

Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 Fax +41 44 631 39 10 Zürich, 21. November 2006 Finanzierungsrechnung der Schweiz 2004 Finanzvermögen der Privathaushalte zur Hälfte in der

Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 Fax +41 44 631 39 10 Zürich, 21. November 2006 Finanzierungsrechnung der Schweiz 2004 Finanzvermögen der Privathaushalte zur Hälfte in der

Schriftliche Prüfungsaufgaben

Berufsprüfung Basiskompetenz 009 Schriftliche Prüfungsaufgaben Schweizerischer Verband der Immobilienwirtschaft SVIT Schweizerische Fachprüfungskommission der Immobilienwirtschaft Name, Vorname: Kandidaten-Nr.:

Berufsprüfung Basiskompetenz 009 Schriftliche Prüfungsaufgaben Schweizerischer Verband der Immobilienwirtschaft SVIT Schweizerische Fachprüfungskommission der Immobilienwirtschaft Name, Vorname: Kandidaten-Nr.:

DER TRAUM VOM EIGENEN HAUS. Mit uns kommen Sie zum Ziel

DER TRAUM VOM EIGENEN HAUS Mit uns kommen Sie zum Ziel Inhalt 3 Traum vom Eigenheim 4 Wozu Wohneigentum? 5 Vorsorge 6 Wohnformen 8 Planung eines Eigenheims 11 Finanzielle Planung 14 Realisation 16 Unterhalt

DER TRAUM VOM EIGENEN HAUS Mit uns kommen Sie zum Ziel Inhalt 3 Traum vom Eigenheim 4 Wozu Wohneigentum? 5 Vorsorge 6 Wohnformen 8 Planung eines Eigenheims 11 Finanzielle Planung 14 Realisation 16 Unterhalt

Wohneigentumsförderung

Geschäftsstelle: RUEPP & Partner AG Lerzenstrasse 16, Postfach 316, 8953 Dietikon 1, Telefon 044 744 91 29, Fax 044 744 91 00 Wohneigentumsförderung... 1. Grundsatz (Art. 30a, b, c BVG ) Die versicherte

Geschäftsstelle: RUEPP & Partner AG Lerzenstrasse 16, Postfach 316, 8953 Dietikon 1, Telefon 044 744 91 29, Fax 044 744 91 00 Wohneigentumsförderung... 1. Grundsatz (Art. 30a, b, c BVG ) Die versicherte

privor vorsorgekonto vorsorgen und steuern sparen

privor vorsorgekonto vorsorgen und steuern sparen 2 Gute Gründe sprechen für PRIVOR Wenn Sie später Ihren gewohnten Lebensstandard beibehalten wollen, lohnt es sich, rechtzeitig vorzusorgen für die Zeit

privor vorsorgekonto vorsorgen und steuern sparen 2 Gute Gründe sprechen für PRIVOR Wenn Sie später Ihren gewohnten Lebensstandard beibehalten wollen, lohnt es sich, rechtzeitig vorzusorgen für die Zeit

Sparen 3 der individuelle Weg zum Vorsorgeziel.

Sparen 3 der individuelle Weg zum Vorsorgeziel. Sparen 3 einfach und systematisch vorsorgen. Sorgen Sie vor und sichern Sie sich die finanzielle Unabhängigkeit im Ruhestand. Die dritte Säule mit der gebundenen

Sparen 3 der individuelle Weg zum Vorsorgeziel. Sparen 3 einfach und systematisch vorsorgen. Sorgen Sie vor und sichern Sie sich die finanzielle Unabhängigkeit im Ruhestand. Die dritte Säule mit der gebundenen

Hypothekarantrag. Darlehensnehmer/in 1 (Hauptschuldner/in) Personalien. Finanzielle Verhältnisse

Personalien. Finanzielle Verhältnisse") Helvetia Schweizerische Lebensversicherungsgesellschaft AG, Basel Helvetia Schweizerische Versicherungsgesellschaft AG, St.Gallen Hypothekarantrag Darlehensnehmer/in 1 (Hauptschuldner/in) Personalien Name

Helvetia Schweizerische Lebensversicherungsgesellschaft AG, Basel Helvetia Schweizerische Versicherungsgesellschaft AG, St.Gallen Hypothekarantrag Darlehensnehmer/in 1 (Hauptschuldner/in) Personalien Name

Vorsorgelösungen 3a. Vermögen bilden und Steuern sparen. mehr Zins spesenfrei zahlen mehr Ertrag Bonus für Sie optimal versichert = Ihr Gesamtnutzen

Sparen + Zahlen + Anlegen + Finanzieren + Vorsorgen = 5 Vorteile mehr Zins spesenfrei zahlen mehr Ertrag Bonus für Sie optimal versichert = Ihr Gesamtnutzen Vorsorgelösungen 3a Vermögen bilden und Steuern

Sparen + Zahlen + Anlegen + Finanzieren + Vorsorgen = 5 Vorteile mehr Zins spesenfrei zahlen mehr Ertrag Bonus für Sie optimal versichert = Ihr Gesamtnutzen Vorsorgelösungen 3a Vermögen bilden und Steuern

Eigenheime sind nur eine Säule der Alterversorgung. Die Finanzkrise hat nicht nur in den Depots, sondern auch in

16. Oktober 2009 Eigenheime sind nur eine Säule der Alterversorgung Die Finanzkrise hat nicht nur in den Depots, sondern auch in den Köpfen der Privatleute tiefe Spuren hinterlassen. Die monatlichen Aufwendungen

16. Oktober 2009 Eigenheime sind nur eine Säule der Alterversorgung Die Finanzkrise hat nicht nur in den Depots, sondern auch in den Köpfen der Privatleute tiefe Spuren hinterlassen. Die monatlichen Aufwendungen

IMMOBILIENMARKT Arbeitsauftrag

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

75 Jahre Bündner Verband der Raiffeisenbanken. facts & figures rund ums geldanlegen

75 Jahre Bündner Verband der Raiffeisenbanken facts & figures rund ums geldanlegen institut für banken und finanzplanung www.ibf-chur.ch wahr oder unwahr? traue keiner statistik, die du nicht selber gefälscht

75 Jahre Bündner Verband der Raiffeisenbanken facts & figures rund ums geldanlegen institut für banken und finanzplanung www.ibf-chur.ch wahr oder unwahr? traue keiner statistik, die du nicht selber gefälscht

Hypothek aufnehmen Das müssen Sie wissen!

Hypothek aufnehmen Das müssen Sie wissen! Ein eigenes Haus mit Garten für viele Menschen ist das noch immer der klassische Lebenstraum. Eine Möglichkeit wenn auch bei weitem nicht die einzige um diesen

Hypothek aufnehmen Das müssen Sie wissen! Ein eigenes Haus mit Garten für viele Menschen ist das noch immer der klassische Lebenstraum. Eine Möglichkeit wenn auch bei weitem nicht die einzige um diesen

Finanzplanung Kundendatenerfassung

Finanzplanung Kundendatenerfassung A N D E R S E N & P A R T N E R S value beyond financial advice Ablauf der Finanzplanung Finanzplanung erfordert ein hohes Mass an Systematik. Die gründliche Analyse

Finanzplanung Kundendatenerfassung A N D E R S E N & P A R T N E R S value beyond financial advice Ablauf der Finanzplanung Finanzplanung erfordert ein hohes Mass an Systematik. Die gründliche Analyse

GREEN-POWER-KREDIT UND KMU-ENERGIESPAR-HYPOTHEK. Informationsveranstaltung für Energie-Grossverbraucher Montag, 15. September 2014

GREEN-POWER-KREDIT UND KMU-ENERGIESPAR-HYPOTHEK Informationsveranstaltung für Energie-Grossverbraucher Montag, 15. September 2014 GREEN-POWER-KREDIT DAS WICHTIGSTE IN KÜRZE Der Green-Power-Kredit eignet

GREEN-POWER-KREDIT UND KMU-ENERGIESPAR-HYPOTHEK Informationsveranstaltung für Energie-Grossverbraucher Montag, 15. September 2014 GREEN-POWER-KREDIT DAS WICHTIGSTE IN KÜRZE Der Green-Power-Kredit eignet

Die 3. Säule und Lebensversicherungspolicen

Die 3. Säule und Lebensversicherungspolicen 1.+2. Säule decken 60% des Einkommens Einkommen und Vermögen sichern - Einkommen und Lebensstandart trotz Erwerbsunfähigkeit, Invalidität oder Unfall erhalten

Die 3. Säule und Lebensversicherungspolicen 1.+2. Säule decken 60% des Einkommens Einkommen und Vermögen sichern - Einkommen und Lebensstandart trotz Erwerbsunfähigkeit, Invalidität oder Unfall erhalten

> Sich Gedanken über die Vorsorge zu machen, ist keine Frage des Alters.

> Sich Gedanken über die Vorsorge zu machen, ist keine Frage des Alters. Vorsorgen > Aktiv vorsorgen und Steuern sparen Private Vorsorge www.sparkasse.ch Ihre zeitgemässe und umfassende Private Vorsorge

> Sich Gedanken über die Vorsorge zu machen, ist keine Frage des Alters. Vorsorgen > Aktiv vorsorgen und Steuern sparen Private Vorsorge www.sparkasse.ch Ihre zeitgemässe und umfassende Private Vorsorge

Die Wohneigentumsförderung in der beruflichen Vorsorge (WEF)

") Merkblatt (gültig ab 1.1.2007) Die Wohneigentumsförderung in der beruflichen Vorsorge (WEF) Dieses Papier fasst nur das Wichtigste aus den gesetzlichen Grundlagen zusammen. Ausschlaggebend im Einzelfall

Merkblatt (gültig ab 1.1.2007) Die Wohneigentumsförderung in der beruflichen Vorsorge (WEF) Dieses Papier fasst nur das Wichtigste aus den gesetzlichen Grundlagen zusammen. Ausschlaggebend im Einzelfall

Identifikation von Immobilienblasen - UBS Swiss Real Estate Bubble Index

Kongress IUHF / EuBV WM Real Estate Research Identifikation von Immobilienblasen - UBS Swiss Real Estate Bubble Index Dr. Matthias Holzhey Ökonom, CIO WM Real Estate Research 6. Juni 2013 Warum sind Immobilien

Kongress IUHF / EuBV WM Real Estate Research Identifikation von Immobilienblasen - UBS Swiss Real Estate Bubble Index Dr. Matthias Holzhey Ökonom, CIO WM Real Estate Research 6. Juni 2013 Warum sind Immobilien

Träume leben Im eigenen Zuhause. Finanzieren

Träume leben Im eigenen Zuhause Finanzieren 2 Planen Sie Ihre Zukunft weitsichtig Mit dem kompetenten Partner an Ihrer Seite Der Erwerb von Wohneigentum ist ein Entscheid mit langfristigen finanziellen

Träume leben Im eigenen Zuhause Finanzieren 2 Planen Sie Ihre Zukunft weitsichtig Mit dem kompetenten Partner an Ihrer Seite Der Erwerb von Wohneigentum ist ein Entscheid mit langfristigen finanziellen

Aktiv vorsorgen: mit PRIVOR. Steuern sparen und beruhigt in die Zukunft blicken

Aktiv vorsorgen: mit PRIVOR Steuern sparen und beruhigt in die Zukunft blicken Gute Gründe sprechen dafür: Vorsorgen mit PRIVOR Auch wenn noch einige Jahre zwischen Ihnen und Ihrer Pensionierung liegen:

Aktiv vorsorgen: mit PRIVOR Steuern sparen und beruhigt in die Zukunft blicken Gute Gründe sprechen dafür: Vorsorgen mit PRIVOR Auch wenn noch einige Jahre zwischen Ihnen und Ihrer Pensionierung liegen:

Teil Fachwissen und Steuern:

Prüfung Dipl. Finanzberater IAF Teil Fachwissen und Steuern: 1 Bewertung: 1. Welche drei Kategorien unterscheiden wir beim Umfang des Eigentums bei Immobilien: 3 Punkte Bestandteile Natürliche Früchte

Prüfung Dipl. Finanzberater IAF Teil Fachwissen und Steuern: 1 Bewertung: 1. Welche drei Kategorien unterscheiden wir beim Umfang des Eigentums bei Immobilien: 3 Punkte Bestandteile Natürliche Früchte

PRIVOR Private Vorsorge. SLR meine Bank

PRIVOR Private Vorsorge SLR meine Bank Gute Gründe sprechen für PRIVOR Wenn Sie später Ihren gewohnten Lebensstandard beibehalten wollen, lohnt es sich, rechtzeitig vorzusorgen für die Zeit nach Ihrer

PRIVOR Private Vorsorge SLR meine Bank Gute Gründe sprechen für PRIVOR Wenn Sie später Ihren gewohnten Lebensstandard beibehalten wollen, lohnt es sich, rechtzeitig vorzusorgen für die Zeit nach Ihrer