STEUERVORLAGE 17 (SV17) - Vom Bundesrat verabschiedete Eckwerte Steuerrechtliche Elemente der Reform

|

|

|

- Paulina Maurer

- vor 6 Jahren

- Abrufe

Transkript

1 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Finanzdepartement des Kantons Solothurn Steueramt des Kantons Solothurn STEUERVORLAGE 17 (SV17) - Vom Bundesrat verabschiedete Eckwerte Steuerrechtliche Elemente der Reform Solothurner Steuertagung 2017 vom 5. September 2017 Oskar Ackermann Leiter juristische Personen, Steueramt des Kantons Solothurn Mitglied Arbeitsgruppe Unternehmenssteuern SSK (AGUN) dipl. Steuerexperte dipl. Wirtschaftsprüfer

2 Ausgangslage Steuervorlage 17 Stand der Dinge Unternehmenssteuerreform III September 2014: Eröffnung der Vernehmlassung Juni 2015: Botschaft des Bundesrates an das Parlament Juni 2016: Verabschiedung der Reform im Parlament 12. Februar 2017: Ablehnung der Vorlage in der Referendumsabstimmung 22. Februar 2017: Bundesrat kündigt «Neuauflage» an Steuervorlage Juni 2017: Steuerungsorgan verabschiedet Empfehlungen 9. Juni 2017: Bundesrat verabschiedet Eckwerte EFD wird mit der Ausarbeitung der Vernehmlassungsvorlage beauftragt o September 2017: EFD muss dem Bundesrat eine Vernehmlassungsvorlage unterbreiten o Oktober-Dezember 2017: Vernehmlassung zur Steuervorlage 17 o Frühjahr 2018: Beratung Botschaft und Entwurf durch Bundesrat o Sommer 2018: Beratung eidgenössisches Parlament o oder 2021: Inkraftsetzung mit kantonalen StG-Teilrevisionen, sofern kein Referendum bzw. negative Abstimmungen 2

3 Ausgangslage Selektive Besteuerungen in der CH 3

4 4

5 Ausgangslage Internationale Entwicklungen Multilaterale Entwicklungen Umsetzung von «BEPS» durch die Schweiz und andere Staaten Erhöhte Steuertransparenz: AIA, spontaner Informationsaustausch, Amtshilfe, Country-by-country-Reporting, etc. Zahlreiche Unsicherheiten BREXIT Neue Administration in den USA EU-Entwicklungen Blacklisting von in Steuersachen nicht kooperativen Staaten EU-Paket zur Bekämpfung von Steuervermeidung «Europaweite» Einführung einer einheitlichen (evtl. konsolidierten Bemessungsgrundlage für die Körperschaftssteuer? 5

6 Ausgangslage EU-Blacklisting Prozess betreffend Blacklisting von in Steuersachen nicht kooperativen Staaten In einem Screeningprozess ermittelt die EU derzeit, inwieweit einzelne Staaten die folgenden drei Kriterien erfüllen: a) Anwendung der internationalen Regeln betreffend Steuertransparenz, b) faire Ausgestaltung der nationalen Steuerregeln und c) Übernahme der Minimalstandards gemäss Vorgaben des OECD BEPS Projekts 92 Staaten inkl. Schweiz sind am 2. Februar 2017 darüber informiert worden Überprüfungsprozess soll im 2017 abgeschlossen werden EU-Rat will bereits per Ende 2017 eine schwarze Liste derjenigen Staaten verabschieden, welche den Überprüfungsprozess nicht erfolgsreich bestehen 6

7 Ausgangslage EU-Blacklisting Was heisst das für die Schweiz? Derzeit ist unklar, wie die EU die Schweiz beurteilen wird. Klar ist, dass die Schweiz das erste und dritte Kriterium erfüllt. Ebenso klar ist, dass das zweite Kriterium derzeit nicht erfüllt ist. Dies solange, als die im Rahmen der SV17 abzuschaffenden von der EU (sowie auch von der OECD) als schädlich eingestuften Steuerregimes noch Anwendung finden. Es ist zu hoffen, dass infolge einer raschen Umsetzung der SV17 die EU nicht vorschnell zu einem Blacklisting mit Gegenmassnah-men schreitet, weil das Schweizer Volk die USR III abgelehnt hat und die mit der Schweiz getroffene Vereinbarung vom 14. Oktober 2014 weiterhin respektiert. In dieser Vereinbarung hatte sich die Schweiz verpflichtet, die aus EU- Sicht schädlichen Regime abzuschaffen. Die EU verpflichtete sich im Gegenzug, bestehende Massnahmen einzelner EU-Staaten gegen die Schweiz zeitgleich aufzuheben. Eine explizite Frist dafür wurde zwar nicht vereinbart. 7

8 Ausgangslage Internationales Umfeld Entwicklungen in der EU und in den USA 8

9 Ausgangslage Internationales Umfeld Bärendienst oder Wohltat? 9

10 Unveränderte Ausrichtung der SV 17 Ziele und Strategie Kompetitive Steuerbelastung - Rechtsvergleich Internationale Akzeptanz Ergiebigkeit -Steuereinnahmen -Wertschöpfung -Arbeitsplätze 10

11 Ausrichtung der Steuervorlage 17 Strategische Stossrichtung Strategische Stossrichtung Ersatz gewisser bisheriger Sonderregelungen durch neue Regelungen mit höherer internationaler Akzeptanz Senkung von kantonalen Gewinnsteuersätzen, die durch geeignete Massnahmen des Bundes begünstigt wird Weitere steuerliche Massnahmen zur Verbesserung der Systematik des Unternehmenssteuerrechts 11

12 Ausgangslage USR III vs. SV 17 Eckwerte der Reformen im Vergleich Elemente Abgelehnte USR III Eckwerte SV 17 Abschaffung der bestehenden Steuerprivilegien, intern. Prinzipalbesteuerung und Swiss Finance Branche Kantonsebene (ohne Bundesebene): Abschaffung der Steuerprivilegien zwingend Kantons- und Bundesebene: Abschaffung intern. Ausscheidung bei Prinzipalges. und Swiss Finance Branches Patentbox Optional für Kantonsebene (ohne Bundesebene): OECD Nexus Ansatz Kantonsebene (ohne Bundesebene): Abschaffung der Steuerprivilegien zwingend Kantons- und Bundesebene: Abschaffung intern. Ausscheidung bei Prinzipalges. und Swiss Finance Branches Obligatorisch für Kantonsebene (ohne Bundesebene): OECD Nexus Ansatz (ohne patentierte Software) F&E-Aufwendungen Optional für Kantonsebene (ohne Bundesebene): maximaler Abzug von 150 % zinsbereinigte Gewinnsteuer Bundesebene Pflicht, Kantonsebene optional auf dem Sicherheitseigenkapital Aufdeckung stiller Reserven (Zu- und Wegzug, Statuswechsel) Bundes- und Kantonsebene Pflicht: klare gesetzliche Normierung Statuswechsel zwei-satz Modell Entlastungsbegrenzung Kantonsebene Pflicht (ohne Bundesebene): steuerliche Entlastung der kantonalen Massnahmen (inkl. altrechtliche Aufdeckung der stillen Reserven) auf max. 80 % des steuerbaren Reingewinns begrenzt Teilbesteuerung von qualifizierenden Dividendeneinkünften Kantonsebene optional (ohne Bundesebene): mindestens 60 % auf Kantonsebene, wenn zinsbereinigte Gewinnsteuer eingeführt wird Optional für Kantonsebene (ohne Bundesebene): maximaler Abzug von 150 % / Basis Personalaufwand plus Infrastrukturzuschlag nicht enthalten Bundes- und Kantonsebene Pflicht: nicht explizit erwähnt, jedoch voraussichtlich analog USR III enthalten Kantonsebene Pflicht (ohne Bundesebene): steuerliche Entlastung der kantonalen Massnahmen auf max. 70 % des steuerbaren Reingewinns begrenzt; genaue Ausgestaltung nicht explizit erwähnt Bundes- und Kantonsebene Pflicht: 70 % auf Bundesebene mindestens 70 % auf Kantonsebene gezielte Reduktion der kantonalen Kapitalsteuer Erhöhung des Kantonsanteils an der direkten Bundessteuer optional: Reduktion der Bemessungsgrundlage bei Beteiligungs-, Immaterialgüterrechten und konzerninternen Darlehen Optional: Tarifsenkung 21,2 % (Kompensationsmassnahme) nicht explizit erwähnt, jedoch voraussichtlich analog USR III - enthalten 20,5 % (Kompensationsmassnahme) Berücksichtigung der Städte und Gemeinden Familienzulagen nicht enthalten Erhöhung der Kinder- und Ausbildungszulagen um jeweils CHF 30; Kinderzulagen mind. CHF 230 und Ausbildungszulagen mind. CHF

13 SV17 USR III Abschaffung schädlicher Steuerregimes Aufhebung der bestehenden Steuerprivilegien für: Holdinggesellschaften-, Domizil- und gemischte Verwaltungsgesellschaft Aufhebung der internationalen Steuerausscheidungen für: Prinzipalgesellschaften und Swiss Finance Branches Aufhebung der bestehenden Steuerprivilegien für: Holdinggesellschaften-, Domizil- und gemischte Verwaltungsgesellschaft Aufhebung der internationalen Steuerausscheidungen für: Prinzipalgesellschaften und Swiss Finance Branches 13

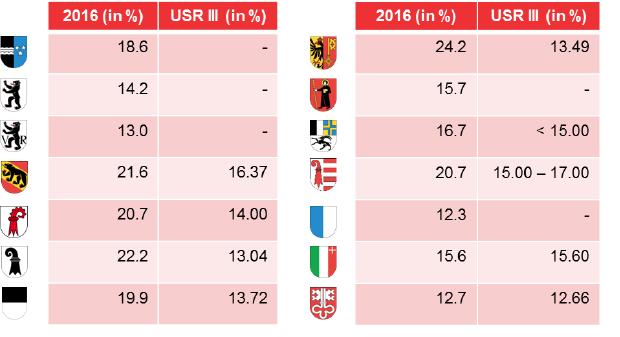

14 SV17 USR III Gewinnsteuersatzsenkung Aufhebung der selektiven Besteuerungen von gewissen Erträgen erhöht den Druck auf einen kompetitiven Gewinnsteuersatz die grosszügigere Ausgestaltung der USR III- Ersatzmassnahmen (Patentbox, NID) hat den Hochsteuerkantonen mehr Spielraum gegeben Der Druck auf signifikante Gewinnsteuersatzsenkungen bleibt nach wie vor sehr hoch Durch die Einschränkung der Ersatzmassnahmen (engere Patentbox, Verzicht auf NID) wird der Druck auf einen kompetitiven Gewinnsteuersatz zusätzlich erhöht! 14

15 SV17 USR III Gewinnsteuersatzsenkung 15

16 SV17 USR III Gewinnsteuersatzsenkung 16

17 Senkung Gewinnsteuersatz Internationale Gewinnsteuersätze BAK TAXATION INDEX FÜR UNTERNEHMEN

18 SV17 USR III Patentbox Outputförderung kantonale Ebene Qualifizierende Immaterialgüterrechte gemäss OECD-Standard 1. Kategorie Patente i.w.s. 2. Kategorie Urheberrechtlich geschützte Software 3. Kategorie Nicht patentgeschützte Erfindungen von KMU Einschränkung der Patentbox 1. Kategorie Patente i.w.s. 2. Kategorie Urheberrechtlich geschützte Software 3. Kategorie Nicht patentgeschützte Erfindungen von KMU 18

19 SV17 USR III Erhöhte Abzugsfähigkeit von F&E Aufwänden Kantone können F&E-Aufwendungen über den geschäftsmässig begründeten Aufwand hinaus bis höchstens 150 % zum Abzug zulassen, sofern die damit zusammenhängenden Aktivitäten in der Schweiz verrichtet wurden. Definition der F&E-Aufwendungen in einer BR-VO. Fakultativer kantonaler Zusatzabzug von max. 50 % für Forschungs- und Entwicklungsaufwendungen, welche im Inland anfallen Beschränkung auf F&E Lohnkosten plus einem Zuschlag gesetzliche Normierung 19

20 SV17 USR III Zinsbereinige Gewinnsteuer (NID) Kantone können kalkulatorischen Zinsabzug auf dem Sicherheitseigenkapital vorsehen Kantone, die den NID einführen, müssen bei der Teilbesteuerung von qualifizierten Beteiligungen eine minimale Besteuerung von 60 % im PV vorsehen Steuerungsorgan und Bundesrat haben die Ersatzmassnahme ersatzlos gestrichen gewisse Kreise (z.b. Finanzbranche, Kanton ZH) verlangen den NID nach wie vor letztes Wort dürfte noch nicht gesprochen sein Auf Bundesebene ist jedenfalls vom Bundesrat keine Einführung des Eigenkapitalzinsabzuges vorgesehen. Dies als Konsequenz der negativen Reaktionen auf das Instrument im Vorfeld der USR III-Vorlage. 20

21 SV17 USR III Aufdeckung von stillen Reserven beim Zu-, Wegzug und Aufgabe des privilegierten Steuerstatus Klare Normierung der Steuersachverhalte bei Zu- und Wegzug in die Schweiz Wegfall der kantonalen Steuerstatus nach Art. 28 Abs. 2-5 StHG: Holding-, Domizil- und gemischte Verwaltungsgesellschaften) Teilweise Normierung der heutigen Praxis Neurechtliche Übergangslösung mit Sondersatz bei Aufgabe des privilegierten Steuerstatus Gesetzliche Regelung der Folgen des Eintritts oder des Austritts aus der schweizerischen Steuerpflicht sowie auf 5 Jahre beschränkte Übergangsregelung beim Wechsel von einem Sonderregime zur ordentlichen Besteuerung keine Anpassungen geplant (analog USR III) 21

22 SV17 USR III Kapital- und Vermögensbesteuerung Option der reduzierten Bemessung bei JP bezüglich: Beteiligungen, Konzernforderungen und Patenten Option der reduzierten Bemessung bei NP bezüglich: Patenten im PV kombiniert mit Tarifsenkung bei der ordentlichen Kapitalbesteuerung (Autonomie der Kantone) explizite Regelung nicht bekannt, Ausgestaltung dürfte aber analog der USR III-Vorlage sein Option der reduzierten Bemessung bei JP bezüglich: Beteiligungen, Konzernforderungen und Patenten Option der reduzierten Bemessung bei NP bezüglich: Patenten im PV Nur mit der Kombination der reduzierten Bemessungsgrundlagen und der Tarifsenkung bei der ordentlichen Kapitalbesteuerung kann der privilegierte JP-Kapitalsteuertarif ersetzt werden (Autonomie der Kantone) 22

23 SV17 USR III Maximale Entlastungsbegrenzung Maximale Entlastung von 80 % bei JP bezogen auf: Patentbox-Besteuerung, F&E-Aufwände, NID und altrechtliche Aufdeckung von stillen Reserven bei vorzeitiger Aufgabe der privilegierten Besteuerung Die Kantone können die Gesamtentlastung stärker einschränken (und stattdessen den Steuersatz senken) Kantone können einzelne Massnahmen einschränken Maximale Entlastung von 70 % bei JP bezogen auf: Patentbox-Besteuerung, F&E-Aufwände und altrechtliche Aufdeckung von stillen Reserven bei vorzeitiger Aufgabe der privilegierten Besteuerung Steuerungsorgan und BR haben sich bezüglich den Eckwerten nicht speziell geäussert, so dass die gesetzliche Normierung derjenigen der USR III-Vorlage entsprechen dürfte. 23

24 SV17 USR III Pauschale Steueranrechnung bei CH-Betriebsstätten ausländischer Unternehmen Ausdehnung der pauschalen Steueranrechnung auf CH-Betriebsstätten von ausländischen Unternehmen Ausdehnung der pauschalen Steueranrechnung auf CH-Betriebsstätten von ausländischen Unternehmen Steuerungsorgan und BR haben sich nicht explizit dazu geäussert, so dass die unbestrittene gesetzliche Normierung der USR III-Vorlage übernommen werden dürfte. 24

25 SV17 USR III Teilbesteuerung Dividenden - Qualifizierte Beteiligungen Einheitliche Einführung des Teileinkünfteverfahrens Bei Einführung NID minimale Teilbesteuerung von 60 % Bemessungsquote in der Autonomie der Kantone Direkte Bundessteuer unverändert 60 % im PV und 50 % im Geschäftsvermögen Einheitliche Einführung des Teileinkünfteverfahrens Bund: 70 % im PV (GV?) Kantone: mindestens 70 % im PV (GV?) 25

26 SV17 USR III Erhöhte Kinder- und Ausbildungszulagen keine Bundesvorgaben Optional im Rahmen von kantonalen Gesetzgebungsvorlagen Erhöhung der minimalen Kinder- und Ausbildungszulagen um CHF 30 Kinderzulagen werden damit auf mind. CHF 230 und die Ausbildungszulagen auf mind. CHF 280 erhöht Dieses Element, welches materiell mit der Vorlage nichts zu tun hat, wurde neu rein politisch eingeführt. 26

27 SV17 USR III Vertikaler Ausgleich Bundessteueranteil für Kantone Erhöhung des Kantonsanteils an der direkten Bundessteuer von 17 % auf neu 21,2 % Erhöhung des kantonalen Anteils aus den Einnahmen aus der direkten Bundessteuer von gegenwärtig 17 % auf neu 20,5 %, dies in Abweichung zur Empfehlung des Steuerungsorgans, welches eine Erhöhung auf 21,2 % vorgeschlagen hatte, einschliesslich einer Klausel zur Beteiligung der Städte und Gemeinden an dieser Erhöhung. Das letzte Wort dürfte auch hier noch nicht gesprochen sein! 27

28 Wichtige Weichenstellung Schweiz bzw. Kanton Solothurn 28

29 Weiteres Vorgehen Nächste Schritte Fahrplan gemäss Bundesrat (DBG und StHG) Vorbereitung der Vernehmlassungsvorlage zur Steuervorlage17 September 2017 Botschaft und Entwurf an das eidgenössisches Parlament gestützt auf die Ergebnisse der Vernehmlassung Frühjahr 2018: B+E an das Parlament zur Beratung Beratung im eidgenössischen Parlament Sommer 2018: Beratung nach Abschluss der Beratung und der 100-tätigen Referendumsfrist muss der Bundesrat das Datum des Inkrafttretens der parlamentarisch beschlossenen Gesetzesänderungen bestimmen aus heutiger Sicht besteht das Ziel, dass der Bundesrat dies mit Wirkung per 1. Januar 2020 (oder ein Jahr später) tun könnte 29

30 Weiteres Vorgehen Nächste Schritte Fahrplan auf Stufe der Kantone auf kantonaler Ebene wird erwartet: dass diese ihre kantonalen Umsetzungsprojekte parallel zur Bundesreform zügig vorantreiben und ihren kantonalen Gesetzgebungsprozess wo immer möglich abkürzen Damit soll die SV17 auch auf kantonaler Ebene rasch in Kraft treten. Aus heutiger Sicht ist zu erwarten, dass dies per 1. Januar 2020 oder sicher per erfolgen wird. 30

31 Ausblick Bärendienst oder Wohltat? "Ein neutrales Steuerkennzeichen erhöht die meisten Einnahmen mit der geringsten Anzahl von wirtschaftlichen Verzerrungen, d.h. keine gezielten Steuervergünstigungen für Unternehmen für bestimmte Geschäftsaktivitäten." 31

32 Vielen Dank für Ihre Aufmerksamkeit! 32

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 16. April 2015

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Unternehmenssteuerreform III (USR III)

") Unternehmenssteuerreform III (USR III) Erich Ettlin Partner, Leiter Steuern und Recht BDO AG, Luzern Inhaltsübersicht Hintergrund Ziele Steuerliche Massnahmen Relevante Massnahmen für KMU-Betriebe Zeitplan

Unternehmenssteuerreform III (USR III) Erich Ettlin Partner, Leiter Steuern und Recht BDO AG, Luzern Inhaltsübersicht Hintergrund Ziele Steuerliche Massnahmen Relevante Massnahmen für KMU-Betriebe Zeitplan

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 22. Juni 2016 629. Unternehmenssteuerreform III: Umsetzung im kantonalen Recht 1. Ausgangslage Am 17. Juni 2016 haben die eidgenössischen

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 22. Juni 2016 629. Unternehmenssteuerreform III: Umsetzung im kantonalen Recht 1. Ausgangslage Am 17. Juni 2016 haben die eidgenössischen

Zürcher Steuermonitor

Zürcher Steuermonitor Medienkonferenz 22. September 2015 Agenda 09.30 Begrüssung Andreas Hammer Leiter Unternehmenskommunikation, KPMG 09.35 Wie attraktiv ist der Kanton Zürich? Steuerliche Entwicklung

Zürcher Steuermonitor Medienkonferenz 22. September 2015 Agenda 09.30 Begrüssung Andreas Hammer Leiter Unternehmenskommunikation, KPMG 09.35 Wie attraktiv ist der Kanton Zürich? Steuerliche Entwicklung

Unternehmenssteuerreform III. Urs Kreiliger 6./11./12. November 2014

Unternehmenssteuerreform III Urs Kreiliger 6./11./12. November 2014 USR III - Themen 2 Ausgangslage Inhalt der Vernehmlassungsvorlage Zeitplan Umsetzung Handlungsbedarf Kanton Luzern USR III - Aktuelle

Unternehmenssteuerreform III Urs Kreiliger 6./11./12. November 2014 USR III - Themen 2 Ausgangslage Inhalt der Vernehmlassungsvorlage Zeitplan Umsetzung Handlungsbedarf Kanton Luzern USR III - Aktuelle

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 29. Oktober 2014

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 29. Oktober 2014 Agenda 1. Ausgangslage: Heutiges System 2. Internationale Entwicklung

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 29. Oktober 2014 Agenda 1. Ausgangslage: Heutiges System 2. Internationale Entwicklung

a. Welches ist die steuerpolitische Stossrichtung der Unternehmenssteuerreform III?

Eidgenössisches Finanzdepartement EFD 05.06.2015 Unternehmenssteuerreform III Fragen und Antworten 1. Steuerpolitisches a. Welches ist die steuerpolitische Stossrichtung der Unternehmenssteuerreform III?

Eidgenössisches Finanzdepartement EFD 05.06.2015 Unternehmenssteuerreform III Fragen und Antworten 1. Steuerpolitisches a. Welches ist die steuerpolitische Stossrichtung der Unternehmenssteuerreform III?

USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen

USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen EY Tax Law Event, 15. Mai 2014, Casino Zug Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 15. Mai 2014 2 Inhalt

USR lll - Sicht des Kantons Zug und des Steuerorgans von Bund und Kantonen EY Tax Law Event, 15. Mai 2014, Casino Zug Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 15. Mai 2014 2 Inhalt

Die ab Steuerperiode 2009 geltende Teilbesteuerung wird in einer gesonderten Praxisfestlegung erläutert (vgl. Praxisfestlegung 021a-01).

.") Praxisfestlegung Steuerverwaltung Graubünden Einkommen aus Beteiligungen: Milderung der wirtschaftlichen Doppelbelastung StG 39 IV; 64 III Halbsatzverfahren: bis Steuerperiode 2008 1. PROBLEMDARSTELLUNG

Praxisfestlegung Steuerverwaltung Graubünden Einkommen aus Beteiligungen: Milderung der wirtschaftlichen Doppelbelastung StG 39 IV; 64 III Halbsatzverfahren: bis Steuerperiode 2008 1. PROBLEMDARSTELLUNG

Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen (Hilfstätigkeiten für In- und ausländische Konzerngesellschaften)

") Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen ) vom

Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen ) vom

Medienmitteilung Steuerstatistik

J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch Medienmitteilung Steuerstatistik TEIL I Steuerstatistik Die Zahlen für das Jahr 2011 unterstreichen, dass die langfristig ausgerichtete Steuerpolitik

J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch Medienmitteilung Steuerstatistik TEIL I Steuerstatistik Die Zahlen für das Jahr 2011 unterstreichen, dass die langfristig ausgerichtete Steuerpolitik

UNTERNEHMENS- STEUERREFORM III

LAW Dossier DR. OEC. HSG MANUEL VOGEL Eidg. dipl. Steuerexperte UNTERNEHMENS- STEUERREFORM III Kein Stein bleibt auf dem anderen bestehen INHALT Einleitung Vorschläge des Bundesrates Lizenzboxen Notional

LAW Dossier DR. OEC. HSG MANUEL VOGEL Eidg. dipl. Steuerexperte UNTERNEHMENS- STEUERREFORM III Kein Stein bleibt auf dem anderen bestehen INHALT Einleitung Vorschläge des Bundesrates Lizenzboxen Notional

Schweizerische Finanzmarktpolitik

Schweizerische Finanzmarktpolitik im Fokus Dr. David S. Gerber, Stv. Leiter Abteilung Märkte, SIF Swiss Banking Operations Forum vom 17. April 2013 Überblick 1. Einleitung 2. Herausforderungen 3. Finanzmarktpolitik

Schweizerische Finanzmarktpolitik im Fokus Dr. David S. Gerber, Stv. Leiter Abteilung Märkte, SIF Swiss Banking Operations Forum vom 17. April 2013 Überblick 1. Einleitung 2. Herausforderungen 3. Finanzmarktpolitik

Steuerbuch, Erläuterungen zu 65 Verluste

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 65 Verluste 65 - Stand 1. Juni 2011 1 TU1.UT TUAllgemeine TU2.UT TUVerlustverrechnung TU3.UT TUVerlustverrechnung TU4.UT TU5.UT TU6.UT TU7.UT

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 65 Verluste 65 - Stand 1. Juni 2011 1 TU1.UT TUAllgemeine TU2.UT TUVerlustverrechnung TU3.UT TUVerlustverrechnung TU4.UT TU5.UT TU6.UT TU7.UT

AUSGEWÄHLTE THEMEN IM UNTERNEHMENSSTEUERRECHT

AUSGEWÄHLTE THEMEN IM UNTERNEHMENSSTEUERRECHT Dr. Hugo Wyssen Abteilungsleiter Juristische Personen Steuerverwaltung des Kantons Zug Werner A. Räber Dr. Thomas Fischer & Partner AG, Baar Ausgewählte Themen

AUSGEWÄHLTE THEMEN IM UNTERNEHMENSSTEUERRECHT Dr. Hugo Wyssen Abteilungsleiter Juristische Personen Steuerverwaltung des Kantons Zug Werner A. Räber Dr. Thomas Fischer & Partner AG, Baar Ausgewählte Themen

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR. der Steuerbefreiung im Kanton Bern finden Sie hier.

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

Unternehmenssteuerreform III «Ein aktuelles Thema - Vortrag für veb.ch Regionalgruppe Bern Espace Mittelland»

Unternehmenssteuerreform III «Ein aktuelles Thema - Vortrag für veb.ch Regionalgruppe Bern Espace Mittelland» 17. Juni 2015 Die Referenten Martin Huber Telefon: +41 58 286 61 20 martin.huber@ch.ey.com

Unternehmenssteuerreform III «Ein aktuelles Thema - Vortrag für veb.ch Regionalgruppe Bern Espace Mittelland» 17. Juni 2015 Die Referenten Martin Huber Telefon: +41 58 286 61 20 martin.huber@ch.ey.com

Kanton Basel-Stadt. Steuern Basel-Stadt. Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt. lic. iur. Stephan Stauber, Vorsteher

Kanton Basel-Stadt Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Steuergesetzgebung Steuergesetzrevision 2015 Ausblick

Kanton Basel-Stadt Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Steuergesetzgebung Steuergesetzrevision 2015 Ausblick

Die steuerliche Belastung im Kanton Basel-Landschaft zehrt an der Substanz

Positionspapier Die steuerliche Belastung im Basel-Landschaft zehrt an der Substanz Ausgangslage Seit der Publikation der WWZ-Studie Zur Lage der Staatsfinanzen der beiden Basel im Jahr 5, hat sich die

Positionspapier Die steuerliche Belastung im Basel-Landschaft zehrt an der Substanz Ausgangslage Seit der Publikation der WWZ-Studie Zur Lage der Staatsfinanzen der beiden Basel im Jahr 5, hat sich die

Nr. 1 Oktober NewsLetter. Deutsch

Nr. 1 Oktober 2014 NewsLetter Deutsch Inhaltsverzeichnis Unternehmenssteuerreform III ( USTR III ) Entwicklungstendenzen...3 Anwendung des neuen Rechnungslegungsrechts ab 1. Januar 2015...4 Abstimmung

Nr. 1 Oktober 2014 NewsLetter Deutsch Inhaltsverzeichnis Unternehmenssteuerreform III ( USTR III ) Entwicklungstendenzen...3 Anwendung des neuen Rechnungslegungsrechts ab 1. Januar 2015...4 Abstimmung

Schweizerischer Gewerbeverband Union suisse des arts et métiers Unione svizzera delle arti e mestieri

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME Positionspapier Unternehmenssteuerreform III I. Die

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME Positionspapier Unternehmenssteuerreform III I. Die

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

Unternehmenssteuerreform

Unternehmenssteuerreform III Auswirkungen auf Unternehmen CEO-Talk Flughafenregion Zürich 16. September 2015 Agenda Aktuelle Entwicklung Öffentliches Bewusstsein und internationaler Druck Blick in die

Unternehmenssteuerreform III Auswirkungen auf Unternehmen CEO-Talk Flughafenregion Zürich 16. September 2015 Agenda Aktuelle Entwicklung Öffentliches Bewusstsein und internationaler Druck Blick in die

Die Unternehmenssteuerreform III. Eine Herausforderung für die Wirtschaftsregion Basel

Die Unternehmenssteuerreform III Eine Herausforderung für die Wirtschaftsregion Basel Herausgeber Handelskammer beider Basel Druck buysite AG, Basel Abbildungen KEYSTONE/Branko De Lang PricewaterhouseCoopers

Die Unternehmenssteuerreform III Eine Herausforderung für die Wirtschaftsregion Basel Herausgeber Handelskammer beider Basel Druck buysite AG, Basel Abbildungen KEYSTONE/Branko De Lang PricewaterhouseCoopers

Schweizerischer Gewerbeverband Union suisse des arts et métiers Unione svizzera delle arti e mestieri

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME Eidgenössisches Finanzdepartement EFD Bundesgasse

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME Eidgenössisches Finanzdepartement EFD Bundesgasse

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, die im Bundesblatt

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, die im Bundesblatt (https://www.admin.ch/gov/de/start/bundesrecht/bundesblatt.html)veröffentlicht wird. Bundesgesetz über steuerliche Massnahmen

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, die im Bundesblatt (https://www.admin.ch/gov/de/start/bundesrecht/bundesblatt.html)veröffentlicht wird. Bundesgesetz über steuerliche Massnahmen

I. Bundesgesetz vom 14. Dezember 1990 über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG)

") Zürcher Steuerbuch Nr. 45/430 Verrechnungssteuer Rückerstattung bei Wohnsitzwechsel Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Rückerstattung der Verrechnungssteuer bei Wohnsitzwechseln

Zürcher Steuerbuch Nr. 45/430 Verrechnungssteuer Rückerstattung bei Wohnsitzwechsel Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Rückerstattung der Verrechnungssteuer bei Wohnsitzwechseln

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus. Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 24.01.2014 2 Inhalt 1. Ausgangslage 2.

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 24.01.2014 2 Inhalt 1. Ausgangslage 2.

Neuregelung von Prävention und Gesundheitsförderung

Neuregelung von Prävention und Gesundheitsförderung 11. September 2008 Vorgeschichte und Meilensteine Auftrag des EDI: Prüfung der inhaltlichen Voraussetzungen und der politischen Machbarkeit eines «Präventionsgesetzes»

Neuregelung von Prävention und Gesundheitsförderung 11. September 2008 Vorgeschichte und Meilensteine Auftrag des EDI: Prüfung der inhaltlichen Voraussetzungen und der politischen Machbarkeit eines «Präventionsgesetzes»

9452/16 KAR/sm 1 DG G 2B

Rat der Europäischen Union Brüssel, den 25. Mai 2016 (OR. en) 9452/16 FISC 85 ECOFIN 502 BERATUNGSERGEBNISSE Absender: vom 25. Mai 2016 Empfänger: Generalsekretariat des Rates Delegationen Nr. Vordok.:

Rat der Europäischen Union Brüssel, den 25. Mai 2016 (OR. en) 9452/16 FISC 85 ECOFIN 502 BERATUNGSERGEBNISSE Absender: vom 25. Mai 2016 Empfänger: Generalsekretariat des Rates Delegationen Nr. Vordok.:

Tel. +41 61 279 97 14 Tel. +41 61 279 97 06

Medienmitteilung BAK Taxation Index: Schweizer Patentbox im europäischen Vergleich Patentbox und moderate Gewinnsteuersätze machen die Schweiz attraktiv Die im Rahmen der Unternehmenssteuerreform III (USR

Medienmitteilung BAK Taxation Index: Schweizer Patentbox im europäischen Vergleich Patentbox und moderate Gewinnsteuersätze machen die Schweiz attraktiv Die im Rahmen der Unternehmenssteuerreform III (USR

Massnahmen zur Stärkung der steuerlichen Wettbewerbsfähigkeit (Unternehmenssteuerreform III)

") Eidgenössisches Finanzdepartement EFD Massnahmen zur Stärkung der steuerlichen Wettbewerbsfähigkeit (Unternehmenssteuerreform III) Bericht des Steuerungsorgans zuhanden des EFD Bern, 11. Dezember 2013

Eidgenössisches Finanzdepartement EFD Massnahmen zur Stärkung der steuerlichen Wettbewerbsfähigkeit (Unternehmenssteuerreform III) Bericht des Steuerungsorgans zuhanden des EFD Bern, 11. Dezember 2013

Vorwort 10. Wahl der Unternehmensform 13

Vorwort 10 Wahl der Unternehmensform 13 Mogliche Gesellschaftsformen 13 Personen- vs. Kapitalgesellschaften 15 Personengesellschaften 17 Einzelkaufmann / Einzeluntemehmen 17 Kollektivgesellschaft 19 Kommanditgesellschaft

Vorwort 10 Wahl der Unternehmensform 13 Mogliche Gesellschaftsformen 13 Personen- vs. Kapitalgesellschaften 15 Personengesellschaften 17 Einzelkaufmann / Einzeluntemehmen 17 Kollektivgesellschaft 19 Kommanditgesellschaft

Kinderbetreuungsabzug

Praxisfestlegung Steuerverwaltung Graubünden StG 36 lit. l DBG 212 II bis 1. ÜBERSICHT ÜBER DEN KINDERBETREUUNGSABZUG: STP 2010 2014 StP 2010 StP 2011 StP 2012 StP 2013 StP 2014 Kanton Bund Kein Abzug

Praxisfestlegung Steuerverwaltung Graubünden StG 36 lit. l DBG 212 II bis 1. ÜBERSICHT ÜBER DEN KINDERBETREUUNGSABZUG: STP 2010 2014 StP 2010 StP 2011 StP 2012 StP 2013 StP 2014 Kanton Bund Kein Abzug

Steuerdialog mit der EU Auswirkungen und Lösungen. Regierungsrätin Dr. Eva Herzog

Steuerdialog mit der EU Auswirkungen und Lösungen Regierungsrätin Dr. Eva Herzog Regio Plattform 22. August 2013 Kanton Basel-Stadt 1 Agenda 1. Innovation wird immer wichtiger 2. EU-Steuerdialog: Gefahr

Steuerdialog mit der EU Auswirkungen und Lösungen Regierungsrätin Dr. Eva Herzog Regio Plattform 22. August 2013 Kanton Basel-Stadt 1 Agenda 1. Innovation wird immer wichtiger 2. EU-Steuerdialog: Gefahr

Bundesrat eröffnet Vernehmlassung zur Unternehmenssteuerreform III

Die Bundesbehörden Bundesrat eröffnet Vernehmlassung zur Unternehmenssteuerreform III Bern, 22.09.2014 - Der Bundesrat hat an seiner letzten Sitzung entschieden, die Vernehmlassung zur Unternehmenssteuerreform

Die Bundesbehörden Bundesrat eröffnet Vernehmlassung zur Unternehmenssteuerreform III Bern, 22.09.2014 - Der Bundesrat hat an seiner letzten Sitzung entschieden, die Vernehmlassung zur Unternehmenssteuerreform

PwC Roundtable Events 2015 Unternehmenssteuerreform III (USTRIII)

") www.pwc.ch/ustr PwC Roundtable Events 2015 Unternehmenssteuerreform III (USTRIII) Wie sich das Reformpaket auf Ihr Unternehmen auswirkt und wie Sie sich gezielt vorbereiten. Eine Veranstaltung von PwC

www.pwc.ch/ustr PwC Roundtable Events 2015 Unternehmenssteuerreform III (USTRIII) Wie sich das Reformpaket auf Ihr Unternehmen auswirkt und wie Sie sich gezielt vorbereiten. Eine Veranstaltung von PwC

Die Steuerabkommen der Schweiz im Vergleich (Stichtag )

") Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Die Steuerabkommen der Schweiz im Vergleich (Stichtag 31.10.2012) Abkommen Quellensteuerabkommen (IQA) Zinsbesteuerungsabkommen

Eidgenössisches Finanzdepartement EFD Staatssekretariat für internationale Finanzfragen SIF Die Steuerabkommen der Schweiz im Vergleich (Stichtag 31.10.2012) Abkommen Quellensteuerabkommen (IQA) Zinsbesteuerungsabkommen

Verordnung über die Koordination der Politik des Bundes zugunsten der kleinen und mittleren Unternehmen

Verordnung über die Koordination der Politik des Bundes zugunsten der kleinen und (VKP-KMU) vom Der Schweizerische Bundesrat, gestützt auf die Artikel 8, 55 und 57 des Regierungs- und Verwaltungsorganisationsgesetzes

Verordnung über die Koordination der Politik des Bundes zugunsten der kleinen und (VKP-KMU) vom Der Schweizerische Bundesrat, gestützt auf die Artikel 8, 55 und 57 des Regierungs- und Verwaltungsorganisationsgesetzes

SPERRFRIST: 12h00, BAK Taxation Index. Executive Summary

BAK Taxation Index Executive Summary 2014 Auftraggeber Eidgenössische Steuerverwaltung (ESTV), Bern Steuer- und Finanzämter sowie Volkswirtschaftliche Ausschüsse der Kantone Appenzell A.Rh., Basel-Stadt,

BAK Taxation Index Executive Summary 2014 Auftraggeber Eidgenössische Steuerverwaltung (ESTV), Bern Steuer- und Finanzämter sowie Volkswirtschaftliche Ausschüsse der Kantone Appenzell A.Rh., Basel-Stadt,

Kanton St.Gallen Steueramt. Steuergesetzgebung St. Gallen. Neuerungen auf 1.1.2016: Dr. Henk Fenners, Leiter, Rechtsabteilung.

Steuergesetzgebung St. Gallen Neuerungen auf 1.1.2016: Dr. Henk Fenners, Leiter, Rechtsabteilung Finanzdepartement Inhalt A. XI. Nachtrag zum Steuergesetz Begrenzung des Fahrkostenabzugs Seite 73 Inhalt

Steuergesetzgebung St. Gallen Neuerungen auf 1.1.2016: Dr. Henk Fenners, Leiter, Rechtsabteilung Finanzdepartement Inhalt A. XI. Nachtrag zum Steuergesetz Begrenzung des Fahrkostenabzugs Seite 73 Inhalt

Deutsche Übersetzung des französischen Originaltextes. Rechtsgutachten. zu Handen der Vorsteher der Finanzdepartemente der Kantone Waadt und Genf

Deutsche Übersetzung des französischen Originaltextes Rechtsgutachten zu Handen der Vorsteher der Finanzdepartemente der Kantone Waadt und Genf betreffend den Mechanismus der Aufdeckung der stillen Reserven

Deutsche Übersetzung des französischen Originaltextes Rechtsgutachten zu Handen der Vorsteher der Finanzdepartemente der Kantone Waadt und Genf betreffend den Mechanismus der Aufdeckung der stillen Reserven

Medienmitteilung BAK Taxation Index: Simulation Patentbox / Update 2015 Die Patentbox: Kein Patentrezept, aber wichtiger Baustein

Medienmitteilung BAK Taxation Index: Simulation Patentbox / Update 2015 Die Patentbox: Kein Patentrezept, aber wichtiger Baustein Die im Rahmen der USR III geplante Schweizer Patentbox würde die Steuerbelastung

Medienmitteilung BAK Taxation Index: Simulation Patentbox / Update 2015 Die Patentbox: Kein Patentrezept, aber wichtiger Baustein Die im Rahmen der USR III geplante Schweizer Patentbox würde die Steuerbelastung

Argumentarium für eine Bildung ohne Mehrwertsteuer

INTERESSENGEMEINSCHAFT BILDUNG OHNE MEHRWERTSTEUER IGBM Argumentarium für eine Bildung ohne Mehrwertsteuer I. Zur Ausgangslage Es ist unbestritten, dass die Mehrwertsteuer zur Komplexität des schweizerischen

INTERESSENGEMEINSCHAFT BILDUNG OHNE MEHRWERTSTEUER IGBM Argumentarium für eine Bildung ohne Mehrwertsteuer I. Zur Ausgangslage Es ist unbestritten, dass die Mehrwertsteuer zur Komplexität des schweizerischen

Bleibt die Schweiz konkurrenzfähig?

Bleibt die Schweiz konkurrenzfähig? Peter Uebelhart Managing Partner Tax 23. Juni 2015 Agenda Einblick Standortattraktivität der Schweiz im internationalen Vergleich Update zur Unternehmenssteuerreform

Bleibt die Schweiz konkurrenzfähig? Peter Uebelhart Managing Partner Tax 23. Juni 2015 Agenda Einblick Standortattraktivität der Schweiz im internationalen Vergleich Update zur Unternehmenssteuerreform

Steuern im Kanton Zürich

Kantonales Steueramt Konsulent Unternehmenssteuern Steuern im Kanton Zürich Ansprechpartner: bei Steuerfragen Kantonales Steueramt Fachsupport Unternehmenssteuern (oder zuständige Division) Bändliweg 21

Kantonales Steueramt Konsulent Unternehmenssteuern Steuern im Kanton Zürich Ansprechpartner: bei Steuerfragen Kantonales Steueramt Fachsupport Unternehmenssteuern (oder zuständige Division) Bändliweg 21

Volkswirtschaftliche Bedeutung der Unternehmenssteuerreform III für den Kanton Basel-Stadt

Volkswirtschaftliche Bedeutung der Unternehmenssteuerreform III für den Kanton Basel-Stadt Eine makroökonomische Wirkungsanalyse im uftrag des Finanzdepartements des Kantons Basel-Stadt Executive Summary

Volkswirtschaftliche Bedeutung der Unternehmenssteuerreform III für den Kanton Basel-Stadt Eine makroökonomische Wirkungsanalyse im uftrag des Finanzdepartements des Kantons Basel-Stadt Executive Summary

Kreisschreiben Nr. 31

Eidgenössische Steuerverwaltung Administration fédérale des contributions Amministrazione federale delle contribuzioni Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Division principale

Eidgenössische Steuerverwaltung Administration fédérale des contributions Amministrazione federale delle contribuzioni Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Division principale

Fall 6 «Sicherheitsfirmen»

Fall 6 «Sicherheitsfirmen» Übungen im Öffentlichen Recht I FS 2015 Patrizia Attinger, MLaw 06.04.2016 Seite 1 Frage 1 Mit welchem parlamentarischen Instrument kann das Mitglied des Ständerates dies erreichen?

Fall 6 «Sicherheitsfirmen» Übungen im Öffentlichen Recht I FS 2015 Patrizia Attinger, MLaw 06.04.2016 Seite 1 Frage 1 Mit welchem parlamentarischen Instrument kann das Mitglied des Ständerates dies erreichen?

Tax News. Sommer 2016

Tax News Sommer 2016 Daniel Gentsch Partner Tax Leader, EY Schweiz daniel.gentsch@ch.ey.com Verehrte Leserin Verehrter Leser Am 17. Juni 2016 hat das Schweizer Parlament das finale Gesetz zur Unternehmenssteuerreform

Tax News Sommer 2016 Daniel Gentsch Partner Tax Leader, EY Schweiz daniel.gentsch@ch.ey.com Verehrte Leserin Verehrter Leser Am 17. Juni 2016 hat das Schweizer Parlament das finale Gesetz zur Unternehmenssteuerreform

0ECD/G20-Projekt BEPS. Analyse und Empfehlungen für eine Umsetzung in Deutschland

BDI Bundesverband der Deutschen Industrie e.v BT Verband der Automobilindustrie 0ECD/G20-Projekt BEPS Analyse und Empfehlungen für eine Umsetzung in Deutschland STOTaX Stollfuß Medien Geleitwort 5 Vorwort

BDI Bundesverband der Deutschen Industrie e.v BT Verband der Automobilindustrie 0ECD/G20-Projekt BEPS Analyse und Empfehlungen für eine Umsetzung in Deutschland STOTaX Stollfuß Medien Geleitwort 5 Vorwort

Unternehmenssteuerrecht

II Christoph Niederer, Rechtsanwalt und dipl. Steuerexperte Melanie Knüsel, Rechtsanwältin Thomas Würsten, MLaw A Reform der Unternehmensbesteuerung Eidgenössische Finanzdepartement beauftragen, eine Vernehmlassungsvorlage

II Christoph Niederer, Rechtsanwalt und dipl. Steuerexperte Melanie Knüsel, Rechtsanwältin Thomas Würsten, MLaw A Reform der Unternehmensbesteuerung Eidgenössische Finanzdepartement beauftragen, eine Vernehmlassungsvorlage

Steuern die ökologische Perspektive

Eidgenössisches Finanzdepartment EFD Steuern die ökologische Perspektive Margit Himmel Ökonomische Analyse und Beratung Eidgenössische Finanzverwaltung Steuerpolitik 2020 Grundlagen, Auswirkungen und Szenarien

Eidgenössisches Finanzdepartment EFD Steuern die ökologische Perspektive Margit Himmel Ökonomische Analyse und Beratung Eidgenössische Finanzverwaltung Steuerpolitik 2020 Grundlagen, Auswirkungen und Szenarien

Sie fragen Wir antworten

Steuerseminar 2010 Sie fragen Wir antworten Dienststelle Steuern des Kantons Luzern Urs Kreiliger 16. September 2010 Steuerseminar 2010 Praxisänderungen Wir fragen Wir antworten Dienststelle Steuern des

Steuerseminar 2010 Sie fragen Wir antworten Dienststelle Steuern des Kantons Luzern Urs Kreiliger 16. September 2010 Steuerseminar 2010 Praxisänderungen Wir fragen Wir antworten Dienststelle Steuern des

UPDATE ZUR POLITISCHEN INTERESSENVERTRETUNG

UPDATE ZUR POLITISCHEN INTERESSENVERTRETUNG Im Rahmen der politischen Interessenvertretung engagiert sich EXPERTsuisse aktiv für die Anliegen des Wirtschaftsstandorts Schweiz, der Prüfungs- und Beratungsbranche

UPDATE ZUR POLITISCHEN INTERESSENVERTRETUNG Im Rahmen der politischen Interessenvertretung engagiert sich EXPERTsuisse aktiv für die Anliegen des Wirtschaftsstandorts Schweiz, der Prüfungs- und Beratungsbranche

«Zürich ist ein starker Standort bei allen Ansiedlungsfragen»

Spezialthema Interview «Zürich ist ein starker Standort bei allen Ansiedlungsfragen» Die Unternehmenssteuerreform III wird die Schweizer Steuerlandschaft grundlegend verändern. Auch wenn der Kanton Zürich

Spezialthema Interview «Zürich ist ein starker Standort bei allen Ansiedlungsfragen» Die Unternehmenssteuerreform III wird die Schweizer Steuerlandschaft grundlegend verändern. Auch wenn der Kanton Zürich

Steueroptimierte Markenverwertung. Am Beispiel des Nidwaldner Lizenzbox-Regimes

Steueroptimierte Markenverwertung Am Beispiel des Nidwaldner Lizenzbox-Regimes 1. Strategische Steuerplanung - Grundlagen Durch die Verlagerung von Wertschöpfungskomponenten in ein tiefer besteuertes Umfeld

Steueroptimierte Markenverwertung Am Beispiel des Nidwaldner Lizenzbox-Regimes 1. Strategische Steuerplanung - Grundlagen Durch die Verlagerung von Wertschöpfungskomponenten in ein tiefer besteuertes Umfeld

Praxishinweise & Rechtsprechung

Steuerseminar 2009 Praxishinweise & Rechtsprechung Dienststelle Steuern des Kantons Luzern Beat Elmiger 24. September 2009 Übersicht 2 Teilbesteuerungsverfahren Vermögensverwaltungskosten Mehrkosten auswärtige

Steuerseminar 2009 Praxishinweise & Rechtsprechung Dienststelle Steuern des Kantons Luzern Beat Elmiger 24. September 2009 Übersicht 2 Teilbesteuerungsverfahren Vermögensverwaltungskosten Mehrkosten auswärtige

AUSGEWÄHLTE THEMEN IM UNTERNEHMENSSTEUERRECHT. Hugo Wyssen Leiter Abteilung Juristische Personen Steuerverwaltung Zug

AUSGEWÄHLTE THEMEN IM UNTERNEHMENSSTEUERRECHT Hugo Wyssen Leiter Abteilung Juristische Personen Steuerverwaltung Zug Themen Kapitaleinlageprinzip Umrechnungsifferenzen aus funktionaler Währung in Darstellungswährung

AUSGEWÄHLTE THEMEN IM UNTERNEHMENSSTEUERRECHT Hugo Wyssen Leiter Abteilung Juristische Personen Steuerverwaltung Zug Themen Kapitaleinlageprinzip Umrechnungsifferenzen aus funktionaler Währung in Darstellungswährung

Botschaft. zuhanden der Volksabstimmung. vom 05. Juni 2016

Botschaft zuhanden der Volksabstimmung vom 05. Juni 2016 betreffend Beteiligung an der zu gründenden "Engadin St. Moritz Tourismus AG" (ESTM AG) und Ermächtigung zur Erteilung eines Leistungsauftrages

Botschaft zuhanden der Volksabstimmung vom 05. Juni 2016 betreffend Beteiligung an der zu gründenden "Engadin St. Moritz Tourismus AG" (ESTM AG) und Ermächtigung zur Erteilung eines Leistungsauftrages

Energiestrategie des Bundes Umsetzung im Kanton Schwyz

Energiestrategie des Bundes Umsetzung im Kanton Schwyz Medienkonferenz 25.10.2012 Traktanden 1. Ausgangslage Bund 2. Ziele des Bundes, Energiestrategie 2050 4. Ziele des s für die kantonale Energiestrategie

Energiestrategie des Bundes Umsetzung im Kanton Schwyz Medienkonferenz 25.10.2012 Traktanden 1. Ausgangslage Bund 2. Ziele des Bundes, Energiestrategie 2050 4. Ziele des s für die kantonale Energiestrategie

Verrechnung von Vorjahresverlusten in der interkantonalen Steuerausscheidung

Schweizerische Steuerkonferenz KS 24 Verrechnung von Vorjahresverlusten in der interkantonalen Steuerausscheidung Kreisschreiben vom 17. Dezember 2003 1. Bisherige Praxis Die Berücksichtigung von Verlusten,

Schweizerische Steuerkonferenz KS 24 Verrechnung von Vorjahresverlusten in der interkantonalen Steuerausscheidung Kreisschreiben vom 17. Dezember 2003 1. Bisherige Praxis Die Berücksichtigung von Verlusten,

KANN EIN ASSET DEAL DIE LÖSUNG FÜR DIE NACHFOLGE- PLANUNG SEIN?

KANN EIN ASSET DEAL DIE LÖSUNG FÜR DIE NACHFOLGE- PLANUNG SEIN? (Serie Nachflgeplanung Teil 5) Bei Nachflgeplanungen bzw. bei der Veräusserung eines Unternehmens werden häufig die Begriffe Asset Deal und

KANN EIN ASSET DEAL DIE LÖSUNG FÜR DIE NACHFOLGE- PLANUNG SEIN? (Serie Nachflgeplanung Teil 5) Bei Nachflgeplanungen bzw. bei der Veräusserung eines Unternehmens werden häufig die Begriffe Asset Deal und

An den Grossen Rat

An den Grossen Rat 15.1315.01 ED/P151315 Basel, 2. September 2015 Regierungsratsbeschluss vom 1. September 2015 Ratschlag zur «Änderung des Schulgesetzes vom 4. April 1929 (SG 410.100) betreffend die Anpassung

An den Grossen Rat 15.1315.01 ED/P151315 Basel, 2. September 2015 Regierungsratsbeschluss vom 1. September 2015 Ratschlag zur «Änderung des Schulgesetzes vom 4. April 1929 (SG 410.100) betreffend die Anpassung

Bundesgesetz über das Schweizerische Institut für Prävention und Gesundheitsförderung

Bundesgesetz über das Schweizerische Institut für Prävention und Gesundheitsförderung vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, gestützt auf Artikel 117 Absatz 1 und 118 Absatz 2

Bundesgesetz über das Schweizerische Institut für Prävention und Gesundheitsförderung vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, gestützt auf Artikel 117 Absatz 1 und 118 Absatz 2

Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 19 Erträge aus beweglichem Vermögen 19 - Stand Februar 2012 1 Inhalt 1. Erträge aus rückkaufsfähiger Kapitalversicherung (Lebensversicherung)

Gesetz über den Finanzhaushalt des Kantons (Finanzhaushaltgesetz, kfhg)

") Vernehmlassungsvorlage 511.1 Gesetz über den Finanzhaushalt des Kantons (Finanzhaushaltgesetz, kfhg) Änderung vom 1 Der Landrat von Nidwalden, gestützt auf Art. 60 der Kantonsverfassung, beschliesst: I.

Vernehmlassungsvorlage 511.1 Gesetz über den Finanzhaushalt des Kantons (Finanzhaushaltgesetz, kfhg) Änderung vom 1 Der Landrat von Nidwalden, gestützt auf Art. 60 der Kantonsverfassung, beschliesst: I.

Das Leben und die Steuern. Dos und Don ts

Das Leben und die Steuern Dos und Don ts Franziska Spreiter dipl. Steuerexpertin lic. oec. publ. Einzahlungen in die Säule 3a Uneingeschränktes «Do!» Kurzer theoretischer Hintergrund Säule 3a-Maximalbeträge

Das Leben und die Steuern Dos und Don ts Franziska Spreiter dipl. Steuerexpertin lic. oec. publ. Einzahlungen in die Säule 3a Uneingeschränktes «Do!» Kurzer theoretischer Hintergrund Säule 3a-Maximalbeträge

Kantonale Geoinformationsverordnung (KGeoIV)

") 7.0 Kantonale Geoinformationsverordnung (KGeoIV) Vom 7. Februar 0 (Stand. Juni 06) Gestützt auf Art. 45 der Kantonsverfassung ) sowie Art. 5, 6, 7, 8 und 9 des kantonalen Geoinformationsgesetzes ) von

7.0 Kantonale Geoinformationsverordnung (KGeoIV) Vom 7. Februar 0 (Stand. Juni 06) Gestützt auf Art. 45 der Kantonsverfassung ) sowie Art. 5, 6, 7, 8 und 9 des kantonalen Geoinformationsgesetzes ) von

OGD Schweiz Entscheidgrundlage: Nutzungsbedingungen OGD Portal Definition OGD

OGD Schweiz Entscheidgrundlage: Nutzungsbedingungen OGD Portal Definition OGD Anne Wiedmer, Corinna Seiberth, 13. März 2015 Inhaltsverzeichnis 1. Ausgangslage... 3 2. Öffentlich-rechtliche Nutzungsbedingungen

OGD Schweiz Entscheidgrundlage: Nutzungsbedingungen OGD Portal Definition OGD Anne Wiedmer, Corinna Seiberth, 13. März 2015 Inhaltsverzeichnis 1. Ausgangslage... 3 2. Öffentlich-rechtliche Nutzungsbedingungen

VERNEHMLASSUNG ZUR UNTERNEHMENSTEUERREFORM III

up!schweiz Roger Martin Geschäftsführer Zugerstrasse 76b CH-6340 Baar info@up-schweiz.ch Per E-Mail als Word und PDF an: vernehmlassungen@estv.admin.ch BAAR, 12.12.2014 VERNEHMLASSUNG ZUR UNTERNEHMENSTEUERREFORM

up!schweiz Roger Martin Geschäftsführer Zugerstrasse 76b CH-6340 Baar info@up-schweiz.ch Per E-Mail als Word und PDF an: vernehmlassungen@estv.admin.ch BAAR, 12.12.2014 VERNEHMLASSUNG ZUR UNTERNEHMENSTEUERREFORM

TEILREVISION DES EINFÜHRUNGS- GESETZES ZUM BUNDESGESETZ ÜBER DIE KRANKENVERSICHERUNG (kkvg).

.") KANTON NIDWALDEN REGIERUNGSRAT Dorfplatz 2, 6371 Stans, 041 618 79 02, www.nw.ch TEILREVISION DES EINFÜHRUNGS- GESETZES ZUM BUNDESGESETZ ÜBER DIE KRANKENVERSICHERUNG (kkvg). DIREKTAUSZAHLUNG DER PRÄMIENVERBILLIGUNG

KANTON NIDWALDEN REGIERUNGSRAT Dorfplatz 2, 6371 Stans, 041 618 79 02, www.nw.ch TEILREVISION DES EINFÜHRUNGS- GESETZES ZUM BUNDESGESETZ ÜBER DIE KRANKENVERSICHERUNG (kkvg). DIREKTAUSZAHLUNG DER PRÄMIENVERBILLIGUNG

Semesterprüfung vom 05.07.2014 Direkte Steuern (4. Semester)

") Semesterprüfung vom 05.07.2014 Direkte Steuern (4. Semester) Name:. Vorname: Allgemeine Bemerkungen Dauer der Prüfung: 45 Minuten Erreichbare Punktzahl: 25 Wo nicht ausdrücklich etwas anderes erwähnt wird,

Semesterprüfung vom 05.07.2014 Direkte Steuern (4. Semester) Name:. Vorname: Allgemeine Bemerkungen Dauer der Prüfung: 45 Minuten Erreichbare Punktzahl: 25 Wo nicht ausdrücklich etwas anderes erwähnt wird,

Kantonale Geoinformationsverordnung (KGeoIV)

") 7.0 Kantonale Geoinformationsverordnung (KGeoIV) Gestützt auf Art. 45 der Kantonsverfassung ) sowie Art. 5, 6, 7, 8 und 9 des kantonalen Geoinformationsgesetzes ) Von der Regierung erlassen am 7. Februar

7.0 Kantonale Geoinformationsverordnung (KGeoIV) Gestützt auf Art. 45 der Kantonsverfassung ) sowie Art. 5, 6, 7, 8 und 9 des kantonalen Geoinformationsgesetzes ) Von der Regierung erlassen am 7. Februar

Bürgergesellschaft - direkte Demokratie? Österreich im Vergleich zur Schweiz

Bürgergesellschaft - direkte Demokratie? Österreich im Vergleich zur Schweiz 25. Juli 2013 / Dr. Peter Grünenfelder, Präsident Schweiz. Staatsschreiberkonferenz Inhalt > Direkt-demokratische Instrumente

Bürgergesellschaft - direkte Demokratie? Österreich im Vergleich zur Schweiz 25. Juli 2013 / Dr. Peter Grünenfelder, Präsident Schweiz. Staatsschreiberkonferenz Inhalt > Direkt-demokratische Instrumente

1 1. Gegenstand des Gesetzes 2 2. Steuerhoheit und Steuererhebung 3 3. Einfache Steuer und Steuerfuss

Schwyzer Steuerbuch Lieferung März 2011 21.10 Inhaltsverzeichnis Steuergesetz I. Allgemeine Bestimmungen 1 1. Gegenstand des Gesetzes 2 2. Steuerhoheit und Steuererhebung 3 3. Einfache Steuer und Steuerfuss

Schwyzer Steuerbuch Lieferung März 2011 21.10 Inhaltsverzeichnis Steuergesetz I. Allgemeine Bestimmungen 1 1. Gegenstand des Gesetzes 2 2. Steuerhoheit und Steuererhebung 3 3. Einfache Steuer und Steuerfuss

Erläuternder Bericht des Sicherheits- und Justizdepartements zu einem Nachtrag zur Verordnung zum Ausländerrecht

Erläuternder Bericht des Sicherheits- und Justizdepartements zu einem Nachtrag zur Verordnung zum Ausländerrecht 10. Februar 2015 Zusammenfassung... 2 I. Ausgangslage... 2 1. Änderung auf Bundesebene...

Erläuternder Bericht des Sicherheits- und Justizdepartements zu einem Nachtrag zur Verordnung zum Ausländerrecht 10. Februar 2015 Zusammenfassung... 2 I. Ausgangslage... 2 1. Änderung auf Bundesebene...

Föderalismusreform II: Lernen von der Schweiz?. Reformoptionen für Deutschlands Finanzverfassung ISBN: 978-3-8288-9675-8 Tectum Verlag Marburg, 2008

Marco Duller Föderalismusreform II: Lernen von der Schweiz?. Reformoptionen für Deutschlands Finanzverfassung ISBN: 978-3-8288-9675-8 Tectum Verlag Marburg, 2008 Besuchen Sie uns im Internet www.tectum-verlag.de

Marco Duller Föderalismusreform II: Lernen von der Schweiz?. Reformoptionen für Deutschlands Finanzverfassung ISBN: 978-3-8288-9675-8 Tectum Verlag Marburg, 2008 Besuchen Sie uns im Internet www.tectum-verlag.de

Workshop 3. Unternehmensformen rechtliches und steuerliches Umfeld

Workshop 3. Unternehmensformen rechtliches und steuerliches Umfeld H. Kubaile, KPMG AG, Zürich Dr. H. Ludwig, VISCHER, Basel 1 Gesellschaftsformen. Personengesellschaften Kapitalgesellschaften Aktiengesellschaft

Workshop 3. Unternehmensformen rechtliches und steuerliches Umfeld H. Kubaile, KPMG AG, Zürich Dr. H. Ludwig, VISCHER, Basel 1 Gesellschaftsformen. Personengesellschaften Kapitalgesellschaften Aktiengesellschaft

Neuerungen bei der selbständigen Erwerbstätigkeit aufgrund der Unternehmenssteuerreform II

090 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Direkte Bundessteuer Bern, 6. Dezember 2009 Kreisschreiben

090 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Direkte Bundessteuer Bern, 6. Dezember 2009 Kreisschreiben

Unternehmensverkauf die wichtigsten Steuerfallen VOSER RECHTSANWÄLTE

Unternehmensverkauf die wichtigsten Steuerfallen VOSER RECHTSNWÄLTE lic. iur. Joachim Huber Rechtsanwalt, dipl. Steuerexperte Stadtturmstrasse 19, 5401 Baden j.huber@voser.ch 1. genda und Einleitung Seite

Unternehmensverkauf die wichtigsten Steuerfallen VOSER RECHTSNWÄLTE lic. iur. Joachim Huber Rechtsanwalt, dipl. Steuerexperte Stadtturmstrasse 19, 5401 Baden j.huber@voser.ch 1. genda und Einleitung Seite

Option für die Versteuerung der von der Steuer ausgenommenen Leistungen im Zusammenhang mit Immobilien

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 07 Option für die Versteuerung der von der Steuer ausgenommenen Leistungen im Zusammenhang mit Immobilien Titel der MWST-Info XX Eidgenössisches Finanzdepartement

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 07 Option für die Versteuerung der von der Steuer ausgenommenen Leistungen im Zusammenhang mit Immobilien Titel der MWST-Info XX Eidgenössisches Finanzdepartement

Unternehmenssteuerrecht / Verrechnungssteuer

II Christoph Niederer, Rechtsanwalt und dipl. Steuerexperte Beatrice Klaesi, Rechtsanwältin und dipl. Steuerexpertin A Unternehmenssteuerreform III 1 Stand der Unternehmenssteuerreform III (UStR III) Der

II Christoph Niederer, Rechtsanwalt und dipl. Steuerexperte Beatrice Klaesi, Rechtsanwältin und dipl. Steuerexpertin A Unternehmenssteuerreform III 1 Stand der Unternehmenssteuerreform III (UStR III) Der

Das neue Mehrwertsteuergesetz ab 1. Januar 2010. Vortrag suissetec nordwestschweiz, 9.11.2009

Das neue Mehrwertsteuergesetz ab 1. Januar 2010 Vortrag suissetec nordwestschweiz, 9.11.2009 Vorstellung Walter Bando Fachmann im Finanz- und Rechnungswesen mit eidg. Fachausweis, Inhaber Zugelassener

Das neue Mehrwertsteuergesetz ab 1. Januar 2010 Vortrag suissetec nordwestschweiz, 9.11.2009 Vorstellung Walter Bando Fachmann im Finanz- und Rechnungswesen mit eidg. Fachausweis, Inhaber Zugelassener

Kanton Basel-Stadt. Steuern Basel-Stadt. Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt. lic. iur. Stephan Stauber, Vorsteher

Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Inhalt Steuergesetzgebung Veranlagungspraxis Quellensteuer 2 Steuergesetzgebung

Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Inhalt Steuergesetzgebung Veranlagungspraxis Quellensteuer 2 Steuergesetzgebung

Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften

Finanzdepartement Steuerverwaltung Bahnhofstrasse 15 Postfach 1232 6431 Schwyz Telefon 041 819 23 45 Merkblatt Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften 1. Allgemeines

Finanzdepartement Steuerverwaltung Bahnhofstrasse 15 Postfach 1232 6431 Schwyz Telefon 041 819 23 45 Merkblatt Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften 1. Allgemeines

Zum Umgang mit Darstellungen in Flächennutzungsplänen soll folgende Regelung aufgenommen werden:

Planungsrechtliche Einschätzung des Gesetzentwurfes zur Änderung der Bay. Bauordnung (BayBO) vom 09.04.2014 Ausfüllung der Länderöffnungsklausel für die Regelung der Abstände von Windkraftanlagen zur Wohnbebauung

Planungsrechtliche Einschätzung des Gesetzentwurfes zur Änderung der Bay. Bauordnung (BayBO) vom 09.04.2014 Ausfüllung der Länderöffnungsklausel für die Regelung der Abstände von Windkraftanlagen zur Wohnbebauung

MITARBEITERBETEILIGUNGEN AUS SICHT DER ARBEITGEBER UND BERATUNG

MITARBEITERBETEILIGUNGEN AUS SICHT DER ARBEITGEBER UND BERATUNG Raphael Lang Senior Manager, Steuerberatung, KPMG AG, Zug Michael Sterchi Partner, Head Equity Compensation, KPMG AG, Zürich Präsentation

MITARBEITERBETEILIGUNGEN AUS SICHT DER ARBEITGEBER UND BERATUNG Raphael Lang Senior Manager, Steuerberatung, KPMG AG, Zug Michael Sterchi Partner, Head Equity Compensation, KPMG AG, Zürich Präsentation

Unternehmenssteuerreform III Ziel: Steuergelder erhalten dossierpolitik

Unternehmenssteuerreform III Ziel: Steuergelder erhalten dossierpolitik 16. Juni 2014 Nummer 3 Steuerpolitik Die Schweiz hat ein attraktives und zugleich finanziell ergiebiges Unternehmenssteuersystem.

Unternehmenssteuerreform III Ziel: Steuergelder erhalten dossierpolitik 16. Juni 2014 Nummer 3 Steuerpolitik Die Schweiz hat ein attraktives und zugleich finanziell ergiebiges Unternehmenssteuersystem.

Unternehmenssteuerreform II Eine Reform auch für die Landwirtschaft

Unternehmenssteuerreform II Eine Reform auch für die Landwirtschaft 1 Aufbau Wandel in der Landwirtschaft Auswirkungen der Unternehmenssteuerreform II (USTR II) Beispiele Gewinnbesteuerung Fazit 2 Die

Unternehmenssteuerreform II Eine Reform auch für die Landwirtschaft 1 Aufbau Wandel in der Landwirtschaft Auswirkungen der Unternehmenssteuerreform II (USTR II) Beispiele Gewinnbesteuerung Fazit 2 Die

Eidg. Finanzdepartement Bundesgasse 3 3003 Bern. vernehmlassungen@estv.admin.ch. Bern, 12. Januar 2015

Eidg. Finanzdepartement Bundesgasse 3 3003 Bern vernehmlassungen@estv.admin.ch Bern, 12. Januar 2015 Vernehmlassungsantwort Unternehmenssteuerreformgesetz III Sehr geehrte Frau Bundesrätin Geschätzte Damen

Eidg. Finanzdepartement Bundesgasse 3 3003 Bern vernehmlassungen@estv.admin.ch Bern, 12. Januar 2015 Vernehmlassungsantwort Unternehmenssteuerreformgesetz III Sehr geehrte Frau Bundesrätin Geschätzte Damen

Steuern. Reiner Eichenberger

Steuern Reiner Eichenberger A. Steuerwirkung Verteilungs- vs. Allokationswirkung Kosten der Besteuerung - Steuerliche Überlegungen beeinflussen Ressourceneinsatz Preis p A 1 - Dead Weight Losses ABC p

Steuern Reiner Eichenberger A. Steuerwirkung Verteilungs- vs. Allokationswirkung Kosten der Besteuerung - Steuerliche Überlegungen beeinflussen Ressourceneinsatz Preis p A 1 - Dead Weight Losses ABC p

Ersatzbeschaffung mit nur teilweiser Reinvestition

Schweizerische Steuerkonferenz Kreisschreiben Nr.19 Ersatzbeschaffung mit nur teilweiser Kreisschreiben Nr. 19 des Vorstandes vom 31. August 2001 1. Ausgangslage Bei Ersatzbeschaffung im geschäftlichen

Schweizerische Steuerkonferenz Kreisschreiben Nr.19 Ersatzbeschaffung mit nur teilweiser Kreisschreiben Nr. 19 des Vorstandes vom 31. August 2001 1. Ausgangslage Bei Ersatzbeschaffung im geschäftlichen

Vorschlag der Bundesregierung

Vorschlag der Bundesregierung für eine neue Fassung von Artikel 38 (Verhaltensregeln) und für einen neuen Artikel 38a (Einrichtungen der Freiwilligen Selbstkontrolle) der Datenschutz-Grundverordnung (Entwurf)

Vorschlag der Bundesregierung für eine neue Fassung von Artikel 38 (Verhaltensregeln) und für einen neuen Artikel 38a (Einrichtungen der Freiwilligen Selbstkontrolle) der Datenschutz-Grundverordnung (Entwurf)

Mitbestimmung im Staat /Aktuelle Politik

Mitbestimmung im Staat /Aktuelle Politik 1. Welche Voraussetzungen braucht es, um auf Bundesebene stimmberechtigt zu sein? a) b) c) 2. Was bedeutet abstimmen? Kreuzen Sie an. Sich als Nationalrat zur Wahl

Mitbestimmung im Staat /Aktuelle Politik 1. Welche Voraussetzungen braucht es, um auf Bundesebene stimmberechtigt zu sein? a) b) c) 2. Was bedeutet abstimmen? Kreuzen Sie an. Sich als Nationalrat zur Wahl

Satzung der. Pflegekasse der. vom 1. Januar 2010

Satzung der Pflegekasse der vom 1. Januar 2010 in der Fassung des 2. Nachtrages vom 19.09.2014 Übersicht zur Satzung Artikel I Inhalt der Satzung 1 Name, Sitz und Bereich der Pflegekasse 3 2 Aufgaben der

Satzung der Pflegekasse der vom 1. Januar 2010 in der Fassung des 2. Nachtrages vom 19.09.2014 Übersicht zur Satzung Artikel I Inhalt der Satzung 1 Name, Sitz und Bereich der Pflegekasse 3 2 Aufgaben der

Mehrwertsteuer Änderungen per Verantwortlich: REDI AG, Markus Koch Frauenfeld. im Auftrag von: Fachbereich Alter

Mehrwertsteuer 2011 Änderungen per 01.01.2011 Verantwortlich: REDI AG, Markus Koch Frauenfeld im Auftrag von: Fachbereich Alter Stand: Dezember 2010 Mehrwertsteuer 2011 Stand Dezember 2010 1. Änderungen

Mehrwertsteuer 2011 Änderungen per 01.01.2011 Verantwortlich: REDI AG, Markus Koch Frauenfeld im Auftrag von: Fachbereich Alter Stand: Dezember 2010 Mehrwertsteuer 2011 Stand Dezember 2010 1. Änderungen

über die Verbilligung der Krankenkassenprämien (VKP)

") 84.. Verordnung vom 8. November 0 über die Verbilligung der Krankenkassenprämien (VKP) Der Staatsrat des Kantons Freiburg gestützt auf das Ausführungsgesetz vom 4. November 995 zum Bundesgesetz über die

84.. Verordnung vom 8. November 0 über die Verbilligung der Krankenkassenprämien (VKP) Der Staatsrat des Kantons Freiburg gestützt auf das Ausführungsgesetz vom 4. November 995 zum Bundesgesetz über die

Schulden bei der Krankenversicherung

Schulden bei der Krankenversicherung Fachhochschule Nordwestschweiz Olten, 7. November 2013 Inhaltsverzeichnis 1. Soziale Krankenversicherung 2. Prämienverbilligung 3. Nicht bezahlte Prämien und ihre Folgen

Schulden bei der Krankenversicherung Fachhochschule Nordwestschweiz Olten, 7. November 2013 Inhaltsverzeichnis 1. Soziale Krankenversicherung 2. Prämienverbilligung 3. Nicht bezahlte Prämien und ihre Folgen