MWST- NEWS Aenderungen

|

|

|

- Claudia Kuntz

- vor 6 Jahren

- Abrufe

Transkript

1 MWST- NEWS Aenderungen

2 Aenderungen auf den Entwurf neues MWST-Gesetz Referendumsfrist abgelaufen 1. Oktober 2009 Abstimmung Steuersatzerhöhung angenommen. Wirksam erst auf den Normalsatz 7,6% auf 8% Reduzierter Satz 2,4% auf 2,5% Sondersatz 3,6% auf 3,8% 2

3 Aenderungen auf den Fünf Kernprobleme der heutigen MWST-Ordnung Die Komplexität des Gesetzes Die mangelhafte Umsetzung des Besteuerungsziels Der hohe administrative Aufwand für die steuerpflichtigen Personen Die Rechtsunsicherheit und Die ungleiche Risikoverteilung zwischen dem Fiskus und den steuerpflichtigen Personen 3

4 Aenderungen auf den Neues Gesetz = Vereinfachung???? Kein Einheitssatz Keine Abschaffung von Ausnahmen Verschiedene Umformulierungen Diverse Neuregelungen Keine grundsätzliche Vereinfachung! 4

5 Aenderungen auf den Gesetz liegt vor Verordnung erscheint voraussichtlich Ende 2009 eventuell Wegleitung im 2010 Publikationskonzept ist derzeit noch offen rasche Einführung ist heikel! 5

6 Aenderungen auf den Im Folgenden ein kurzer Ueberblick über die wesentlichen Anpassungen per : 6

7 Anpassungen beim Definitionsartikel Definition eng verbundener und diesen nahe stehenden Personen: halten kleiner Beteiligung fällt nicht unter diese Definition (<10% Kapitalanteil oder < CHF 1 Mio). Schwesterngesellschaften jedoch schon. Rechtsform unabhängig (Art. 3 Bst. h nmwstg) 7

8 Anpassungen beim Definitionsartikel Definition Spende: Freiwillige Zuwendung ohne Erwartung einer Gegenleistung. Abstellung auf Schenkungswillen. Blosse Danksagung keine Leistung. Gönnerbeiträge und Passivmitglieder sind den Spenden gleichgestellt (Art. 3 Bst. i nmwstg) Definition Gemeinnützigkeit: Verweis auf Art. 56 Bst. g DBG: Mit der Steuerbefreiung bei der direkten Bundessteuer ist eine Organisation gemeinnützig. (Art. 3 Bst. j nmwstg) 8

9 Ort der Dienstleistungen Artikel 8 nmwstg Auffangtatbestand neu Empfängerortsprinzip und nicht mehr Erbringerortsprinzip Somit in der Regel Dienstleistungsbezug aus dem Ausland der Bezugssteuer unterliegend Artikel 8 Abs. 2 Aufzählung der Leistungen nach Erbringerortsprinzip. Dienstleistungen die typischerweise gegenüber physisch anwesenden natürlichen Personen erbracht werden (wie z.b. Eheberatung, Lebensberatung und Familienberatung) 9

10 Ort der Dienstleistungen Artikel 8 nmwstg Beherbergungsleistungen nicht mehr Erbringerortsprinzip sondern Ort der gelegenen Sache (Art. 8 Abs. 2 Bst. f) Gastgewerbliche Leistungen nicht mehr Erbringerortsprinzip sondern Ort an dem die Tätigkeit tatsächlich erbracht wird (Art. 8 Abs. 2 Bst. d nmwstg) Ort Gütertransport nicht mehr nach zurückgelegter Strecke sondern nach der allgemeinen Regel des Empfängerortsprinzip (Art. 8 Abs. 1). 10

11 Ort der Dienstleistungen Artikel 8 nmwstg Beispiel: Die in Zürich ansässige SPEDI AG transportiert im Auftrag der TRADE AG in Cham eine Maschine von Rotterdam (NL) nach Cham. Lösung: Die Transportleistung der SPEDI AG gilt als in Cham erbracht und unterliegt der MWST. Aufgrund von Artikel 23 Abs. 2 Ziffer 5 nmwstg ist sie jedoch von der MWST befreit (steht im Zusammenhang mit einem Import). 11

12 Steuersubjekt Artikel 10 nmwstg Grundsätzlich ist jedes Unternehmen steuerpflichtig. Kleine Unternehmen mit geringen Umsätzen werden aber automatisch befreit (Umsatz < CHF ) Berechnung der Umsatzlimiten neu nach vereinbarten Entgelten (alt: nach vereinnahmten Entgelten) Beibehaltung der Umsatzlimite für Sportvereine und gemeinnützige Organisationen von CHF Einschluss neu auch Kulturvereine 12

13 Steuersubjekt Hinweise: Unternehmen, die bisher obligatorisch steuerpflichtig waren und es nicht mehr sind (Umsatz CHF ) können sich aus dem MWST-Register streichen lassen. Wird eine Löschung gewünscht, ist dies bis spätestens am schriftlich der ESTV mitzuteilen Erfolgt bis am keine Mitteilung an die ESTV, geht diese von einem Verzicht auf die Befreiung von der Steuerpflicht aus. Dieser Verzicht gilt mindestens für eine Steuerperiode. 13

14 Steuersubjekt Art. 11 nmwstg Freiwillige Steuerpflicht: Voraussetzung ist einzig eine unternehmerische Tätigkeit. Konsequenz: Auch Start-Up-Unternehmen (ohne Umsätze) können generell freiwillig steuerpflichtig sein. ESTV prüft nur noch unternehmerische Tätigkeit. Mindestens für eine Steuerperiode (in der Regel ein Kalenderjahr) 14

15 Steuersubjekt Artikel 13 nmwstg Gruppenbesteuerung: Art. 13 Abs. 1 nmwstg: Unternehmen, die unter einheitlicher Leitung eines Rechtsträgers miteinander verbunden sind können Mitglied der MWST-Gruppe werden. Gruppe somit frei wählbar Mindestanwendungsdauer der Gruppe: eine Steuerperiode (Art. 13 Abs. 2 nmwstg). 15

16 Steuerobjekt Artikel 19 und 20 nmwstg Sachgesamtheiten und Leistungskombinationen: Behandlung neu nach der Leistung, die wertmässig 70% des Gesamtentgeltes ausmacht. Neu im Gesetz geregelt. Bis anhin Verwaltungspraxis 70/30-Regel bei Kombinationen red. Satz/Normalsatz und 90/10- Regel bei übrigen Kombinationen (z.b. Normalsatz/ausgen.) Direkte Stellvertretung liegt vor, wenn die vertretene Person gegenüber der ESTV eindeutig identifiziert werden kann und dem Abnehmer das Stellvertreterverhältnis ausdrücklich bekannt gegeben wird, sofern sich ein solches nicht bereits aus den Umständen ergibt 16

17 Steuerobjekt Artikel 19 und 20 nmwstg Beispiel: Der steuerpflichtige FREIZEITVEREIN QUERBLICK in Brugg organisiert eine Velobörse. Auf seiner Homepage und in diversen Zeitungsinseraten kündigt er an, dass an der Velobörse gebrauchte Velos von Privatpersonen auf dem Dorfplatz besichtigt und probegefahren werden können. Die Eigentümer der Velos geben dem Verein den Mindestpreis bekannt, zu welchem ihr Fahrrad verkauft werden soll. Der FREIZEITVEREIN QUERBLICK beansprucht für sich eine Provision von 10% des Verkaufserlöses und finanziert damit Freizeitaktivitäten. 17

18 Steuerobjekt Artikel 19 und 20 nmwstg Lösung: Bei der Ankündigung der Velobörse macht der Verein klar, dass er als Vertreter für Privatpersonen tätig wird. Die Verkaufserlöse für die Fahrräder werden den Privatpersonen zugeordnet. Der FREIZEITVEREIN QUERBLICK muss nur seine Provision versteuern. 18

19 Steuerobjekt Artikel 21 nmwstg Ausgenommene Umsätze statt 25 neu 29 Ausnahmen Umsätze von Land- und Forstwirten, Gärtner und Viehhändlern aus dem Verkauf von im eigenen Betrieb gewonnenen Erzeugnissen ist objektiv ausgenommen (Art. 21 Abs. 2 Ziffer 26 nmwstg) Bekanntmachungsleistungen, die von oder an gemeinnützige Organisationen erbracht werden sind objektiv ausgenommen (Art. 21 Abs. 2 Ziffer 27 nmwstg) Leistungen innerhalb des gleichen Gemeinwesens sind objektiv von der Steuer ausgenommen (Art. 21 Abs. 2 Ziffer 28 nmwstg) 19

20 Steuerobjekt Artikel 23 nmwstg Steuerbefreite Leistungen Für den Nachweis des Exportes von Gegenständen gibt es keine explizite Vorschrift. Gemäss Art. 81 Abs. 3 nmwstg Grundsatz der freien Beweiswürdigung Grenzüberschreitende Gebrauchsüberlassung, Ausweitung der Steuerbefreiung auf Gegenstände aller Art, sofern diese direkt ins Ausland befördert oder versendet werden und überwiegend im Ausland genutzt werden. Art des Zollverfahrens nicht mehr massgebend. 20

21 Steuerobjekt Artikel 23 nmwstg Steuerbefreite Leistungen Logistikleistungen im Ausland oder im Zusammenhang mit Gegenständen die unter Zollüberwachung stehen sind neu ein Steuerbefreiungstatbestand. Vorher keine rechtliche Grundlage, nur Verwaltungspraxis. Grenzüberschreitende Reihengeschäfte: Alle Lieferanten in der Reihe können die Steuerbefreiung geltend machen. Keine Unterscheidung mehr zwischen Abhol- und Versand- oder Beförderungsreihengeschäften 21

22 Steuerobjekt Artikel 23 nmwstg Beispiel: Die Steuerpflichtige HANDELS AG (CH) verkauft der steuerpflichtigen SPIEL AG (CH) Spielwaren. Die SPIEL AG teilt der HANDELS AG mit, dass die Spielwaren für die deutsche SPIELWAREN GmbH bestimmt sind und dass die SPIELWAREN GmbH die Waren direkt von einem Spediteur am Lager der HANDELS AG abholen lasse. Lösung: Weil die SPIELWAREN GmbH als Abnehmer den Transport organisiert, handelt es sich um ein Abholreihengeschäft. NEU können sowohl die HANDELS AG wie auch die SPIEL AG die Steuerbefreigung geltend machen (bisher konnte die Steuerbefreiung nur von der SPIEL AG beansprucht werden) 22

23 Option Artikel 22 nmwstg Optionsmöglichkeiten werden stark ausgedehnt Ausweis der MWST genügt (kein Optionsgesuch mehr) Ausschluss von nur noch wenige Leistungen (Versicherungen, Banken, Glücksspiele, gewisse Immobilienumsätze) Option bei der Vermietung von Wohnungen bleibt ausgeschlossen (Art. 22 Abs. 2 Bst. b) 23

24 Option Artikel 22 nmwstg Beispiel: Die steuerpflichtige INSTITUT FUER STEUERRECHT AG in Cham bietet Seminare zur Grundstückgewinnsteuer an. Besucht werden diese Seminare sowohl von Privatpersonen wie auch von steuerpflichtigen Personen. Lösung: Die AG kann in den Rechnungen an die steuerpflichtigen Seminarteilnehmer die MWST ausweisen und optiert damit für diese Abnehmerkategorie. In den Rechnungen an nicht steuerpflichtige Privatpersonen kann sie auf den Ausweis verzichten. Bezüglich Option also ein Wahlrecht für jeden Teilnehmer. 24

25 Bemessungsgrundlage Artikel 24 nmwstg Als Entgelt gilt, was der Leistungserbringer tatsächlich erhält. Bei der Bemessungsgrundlage bei Vergünstigungen an das Personal gibt es keine spezielle Bestimmung mehr. Dies bedeutet für die Zukunft eine Unsicherheit in der Praxis. Eventuell Angleichung an die Direkten Steuern. Der Entwurf der Verordnung sieht als Grundlage das tatsächlich bezahlte Entgelt vor. Verschiedene Vorgehensweisen möglich, bei Gratisleistungen an das Personal 25

26 Steuersätze Artikel 25 nmwstg Konsumation von Nahrungsmittel ab Verpflegungsautomaten: Gilt immer als zum reduzierten Satz steuerbare Lieferung. Das Vorhandensein von Konsumationseinrichtungen ist nicht mehr relevant. 26

27 Vorsteuerabzug Artikel 28 nmwstg Grundsatz: Jede unternehmerische Tätigkeit berechtigt zum Vorsteuerabzug, sofern das Gesetz keine Ausnahme von diesem Grundsatz vorsieht. Ausnahmen gemäss Art. 29 und 33 nmwstg sind die ausgenommenen Umsätze, Subventionen, Kurtaxen bei Kurvereinen Formelle Erfordernisse für den Vorsteuerabzug: Nachweis, dass eine Inlandsteuer, Einfuhrsteuer oder Bezugssteuer bezahlt wurde. Formell korrekte Rechnung muss nicht zwingend vorliegen. 27

28 Vorsteuerabzug Artikel 28 nmwstg Beispiel: Die steuerpflichtige WAESCHE AG in Zug vertreibt Bettwäsche schweizweit. Einer Ihrer Aussendienstmitarbeiter hat während eines Kundenbesuches in Lugano im Hotel übernachtet. Die Hotelrechnung lautet auf den Namen und die Privatadresse des Aussendienstmitarbeiters. Lösung: Da der Aussendienstmitarbeiter im Rahmen der unternehmerischen Tätigkeit der WAESCHE AG in Lugano übernachtet hat, kann der Vorsteuerabzug geltend gemacht werden. Entscheidend für den Vorsteuerabzug ist, dass die bezogene Vorleistung für einen (steuerbaren) unternehmerischen Zweck bezogen wird und nicht die formelle Richtigkeit der Rechnung. 28

29 Vorsteuerabzug Fiktiver Vorsteuerabzug statt Margenbesteuerung (Artikel 28 Abs. 3 nmwstg) Kauf gebrauchtes Fahrzeug ohne VST CHF Weiterverkauf Fahrzeug CHF Marge CHF Steuerberechnung: 7,6% UST auf CHF (107.6%) = CHF abzgl. 7,6% VST auf CHF (107.6%) = CHF Steuerschuld CHF

30 Vorsteuerabzug Eigenverbrauch als reine Vorsteuerkorrekturregel (Artikel 31 Abs. 1 nmwstg) Wegfall Vorsteuerausschluss 50% bei Verpflegung (Artikel 28 Abs. 1 nmwstg) Entnahme für unentgeltliche Zuwendungen Freigrenze neu CHF (alt CHF ) pro Person und Jahr Werbegeschenke berechtigen ohne Wertlimite im Rahmen der unternehmerischen Tätigkeit zum Vorsteuerabzug 30

31 Vorsteuerabzug Nicht-Entgelte bewirken grundsätzlich keine Kürzung des Vorsteuerabzuges (Artikel 33 Abs. 1 nmwstg). Darunter fallen Spenden, VR-Honorare, Dividenden und Gesellschafterbeiträge. Merkblatt 23 fällt somit vollständig weg. Jedoch nach wie vor Kürzung der Vorsteuer bei Subventionen 31

32 Vorsteuerabzug Beispiel: Das steuerpflichtige Behindertenheim (Stiftung) erzielt im Jahr N folgende Erträge (excl. allfällige MWST): Verkauf von Kunststoffgeschirr im Inland CHF Subventionen des Kantons CHF Spenden CHF Total CHF Im gleichen Zeitraum fallen Vorsteuern von CHF an. Welches ist die Steuerschuld der Stiftung für die Steuerperiode N? 32

33 Vorsteuerabzug Lösung: Ertrag Quote Betrag Satz Steuer Verkauf Geschirr 40% ,6% Subventionen 60% % 0. für Kürzung massg. 100% Spenden % 0. Total Gesamte Vorsteuer 100% Vorsteuerabzugskürzung -60% Vorsteuerabzug 40% Steuerguthaben (Vorbehalt ESTV) Spenden nicht mehr massgebend für Gewichtung Umsatz. 33

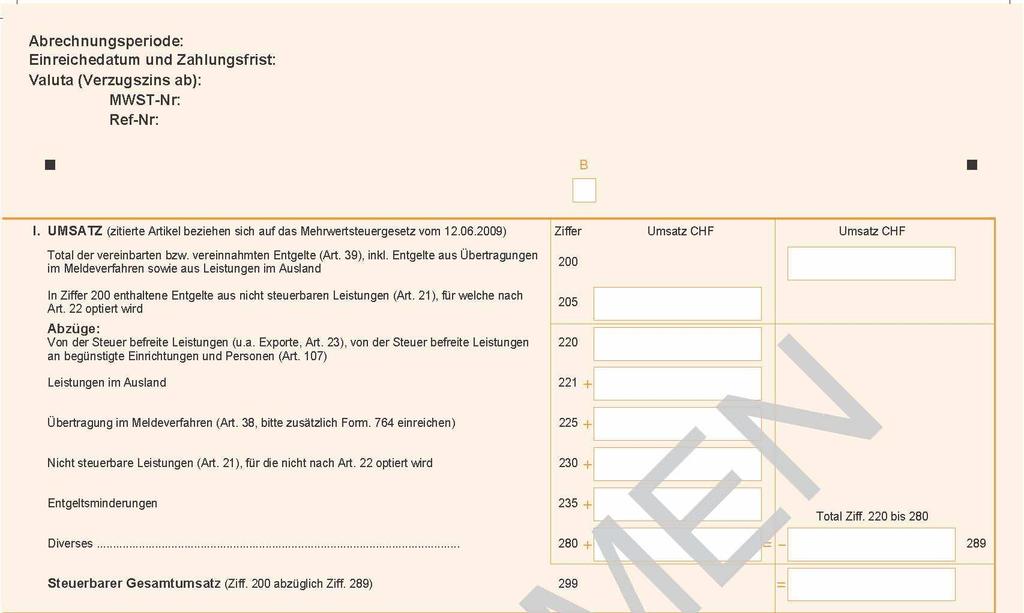

34 Vorsteuerabzug Für den Vorsteuerabzug bei Holdinggesellschaften kann auf die vorsteuerabzugsberechtigende Tätigkeit der gehaltenen Unternehmen abgestellt werden (Art. 29 Abs. 4 nmwstg). Alt: Nur Tätigkeit der Holding massgebend. 34

35 Saldosteuersatzmethode Artikel 37 nmwstg Umsatzlimite neu CHF 5 Mio und Steuerzahllast neu CHF Anwendungsdauer mindestens eine Steuerperiode (ein Kalenderjahr) Wechsel zu Saldosteuersatzmethode frühstens nach drei Jahren effektiver Abrechnung Saldosteuersätze werden mit Inkrafttreten des neuen Mehrwertsteuergesetztes neu festgelegt Alle steuerpflichtigen Personen haben die Möglichkeit ihre Abrechnungsmethode auf den zu wechseln Wird ein Wechsel der Abrechnungsmethode gewünscht, muss dies bis spätestens bei der ESTV schriftlich beantragt werden 35

36 Meldeverfahren Artikel 38 nmwstg Beträgt die Steuer mehr als CHF oder erfolgt eine Uebertragung an eine eng verbundene Person, muss das Meldeverfahren durchgeführt werden Das Meldeverfahren erfolgt im Rahmen der ordentlichen Abrechnung jener Periode, in der die Uebertragung erfolgt. Neue Zeile in der Quartalsabrechnung. 36

37 Bezugssteuerpflicht Artikel 45 nmwstg Dienstleistungsbezug aus dem Ausland Personen die wegen ihrer Umsätze steuerpflichtig sind, müssen jeden Bezug versteuern Beispiel: Die steuerpflichtige VERSICHERUNGS AG bezieht im Jahr N von ausländischen Unternehmen Beratungsleistungen im Betrag von CHF Die VERSICHERUNGS AG kann infolge gemischter Verwendung nur 40% ihrer Vorsteuern abziehen. 37

38 Bezugssteuerpflicht Artikel 45 nmwstg Dienstleistungsbezug aus dem Ausland Lösung: 2009 Bezugssteuer x 7,6% = CHF /. Vorsteuer = - CHF Saldo CHF Bezugssteuer x 7,6% = CHF /. Vorsteuer 722 x 40% = - CHF Saldo CHF

39 Bezugssteuerpflicht Artikel 45 nmwstg Steuerobjekt Lieferung Der Bezugsteuer unterliegen auch: Lieferungen im Inland durch nicht im MWST-Register eingetragene ausländische Unternehmen, sofern diese Lieferungen nicht der Einfuhrsteuer unterliegen. Beispiel: Die steuerpflichtige INVEST AG in Frick beauftragt die in Waldshut (D) ansässige BAU GmbH mit der Erstellung eines Parkhauses in Suhr. Das benötigte Material wird von der INVEST AG bei inländischen Lieferanten zugekauft und der BAU GmbH auf der Baustelle in Suhr zur Verfügung gestellt. Die Baumaschinen und werkzeuge werden von der BAU GmbH zur Ausführung der Bauarbeiten vorübergehend mit Carnet ATA eingeführt. Die nicht im Schweizerischen MWST-Register eingetragene BAU GmbH stellt CHF in Rechnung. 39

40 Bezugssteuerpflicht Artikel 45 nmwstg Steuerobjekt Lieferung Lösung: Die BAU GmbH erbringt eine werkvertragliche Lieferung in Suhr (Art. 7 Abs. 1 Bst. a nmwstg) und müsste sich registrieren lassen. Weil die BAU GmbH jedoch nicht registriert ist, muss die INVEST AG Bezugssteuer im Betrag von CHF (CHF x 7,6%) abrechnen. Je nach Art der Verwendung kann die INVEST AG die abgerechnete Bezugssteuer als Vorsteuer wieder abziehen. 40

41 Neues MWST-Abrechnungsformular 41

42 Neues MWST-Abrechnungsformular 42

43 Uebersicht alte und neue Artikel MWSTG Bezeichnung amwstg nmwstg Ort der Dienstleistung 14 8 Steuerpflicht Freiwillige Steuerpflicht Gruppenbesteuerung Stellvertretung Ausgenommene Umsätze Option ausgen. Umsätze Steuerbefreiung

44 Uebersicht alte und neue Artikel MWSTG Bezeichnung amwstg nmwstg Entgelte Eigenverbrauch 9 31 Kürzung der Vorsteuer Saldosteuersatzmethode Meldeverfahren Dienstleistungsbezug Ausland

45 Für Fragen stehen wir Ihnen gerne zur Verfügung. Manuela Stadelmann Marcel Zurkirchen dipl. Wirtschaftsprüferin Treuhänder mit FA MWST-Expertin FH MWST-Experte FH Executive Master of VAT

Frühshoppen ZTV 10. November Acton Treuhand AG Manuela Stadelmann dipl. Wirtschaftsprüferin MWST-Expertin FH Executive Master of VAT

Frühshoppen ZTV 10. November 2009 Acton Treuhand AG Manuela Stadelmann dipl. Wirtschaftsprüferin MWST-Expertin FH Executive Master of VAT Aenderungen auf den 1.1.2010 Entwurf neues MWST-Gesetz Referendumsfrist

Frühshoppen ZTV 10. November 2009 Acton Treuhand AG Manuela Stadelmann dipl. Wirtschaftsprüferin MWST-Expertin FH Executive Master of VAT Aenderungen auf den 1.1.2010 Entwurf neues MWST-Gesetz Referendumsfrist

Abacus MWST-Workshop. Workshop. Ihr Referent. Inhaltsübersicht. MWST-Gesetz 2010 Seite 1. OBT AG November 2009

MWST-Gesetz 2010 Seite 1 Abacus MWST-Workshop Workshop MWST-Gesetz 2010 und neues Abrechnungsformular 1 Ihr Referent Thomas Koller dipl. Treuhandexperte Partner, OBT AG, Zürich 2 Inhaltsübersicht Einleitung

MWST-Gesetz 2010 Seite 1 Abacus MWST-Workshop Workshop MWST-Gesetz 2010 und neues Abrechnungsformular 1 Ihr Referent Thomas Koller dipl. Treuhandexperte Partner, OBT AG, Zürich 2 Inhaltsübersicht Einleitung

Das neue Mehrwertsteuergesetz ab 1. Januar 2010. Vortrag suissetec nordwestschweiz, 9.11.2009

Das neue Mehrwertsteuergesetz ab 1. Januar 2010 Vortrag suissetec nordwestschweiz, 9.11.2009 Vorstellung Walter Bando Fachmann im Finanz- und Rechnungswesen mit eidg. Fachausweis, Inhaber Zugelassener

Das neue Mehrwertsteuergesetz ab 1. Januar 2010 Vortrag suissetec nordwestschweiz, 9.11.2009 Vorstellung Walter Bando Fachmann im Finanz- und Rechnungswesen mit eidg. Fachausweis, Inhaber Zugelassener

MWST im Bereich des Sports

MWST im Bereich des Sports Kurzreferat Bernsport Workshop vom 3.10.2011 Referent: Andreas Wenger, Hauptabteilung MWST Praxisrelevante Informationen zur MWST im Bereich des Sports enthält die MWST-Branchen-Info

MWST im Bereich des Sports Kurzreferat Bernsport Workshop vom 3.10.2011 Referent: Andreas Wenger, Hauptabteilung MWST Praxisrelevante Informationen zur MWST im Bereich des Sports enthält die MWST-Branchen-Info

Kurzübersicht Neues Mehrwertsteuergesetz

Kurzübersicht Neues Mehrwertsteuergesetz Beat Sutter Teamchef Abteilung externe Prüfung Hauptabteilung MWST Eidg. Steuerverwaltung Steuerpflicht ALT: CHF 75 000 Jahreseinnahmen NEU: Mit der Aufnahme der

Kurzübersicht Neues Mehrwertsteuergesetz Beat Sutter Teamchef Abteilung externe Prüfung Hauptabteilung MWST Eidg. Steuerverwaltung Steuerpflicht ALT: CHF 75 000 Jahreseinnahmen NEU: Mit der Aufnahme der

Steuerpflicht, massgebender Umsatz, Beginn der Steuerpflicht, Anmeldung

1 von 5 22.07.2014 11:53 Eidgenössische Steuerverwaltung ESTV Mehrwertsteuer MWST, massgebender Umsatz, Beginn der, Anmeldung Dies ist eine Kurzinfo. Detailliertere Angaben finden Sie u.a. in den MWST-Infos

1 von 5 22.07.2014 11:53 Eidgenössische Steuerverwaltung ESTV Mehrwertsteuer MWST, massgebender Umsatz, Beginn der, Anmeldung Dies ist eine Kurzinfo. Detailliertere Angaben finden Sie u.a. in den MWST-Infos

Modul 2: Rechnungswesen. Herzlich willkommen zur Ausbildung zum geprüften Kundendienstberater Modul 2 Mehrwertsteuer / Leasing

Herzlich willkommen zur Ausbildung zum geprüften Kundendienstberater Modul 2 Mehrwertsteuer / Leasing Lernziele Die Absolventen kennen und berechnen die MWSt-Sätze im Autogewerbe Erstellen Offerten (unter

Herzlich willkommen zur Ausbildung zum geprüften Kundendienstberater Modul 2 Mehrwertsteuer / Leasing Lernziele Die Absolventen kennen und berechnen die MWSt-Sätze im Autogewerbe Erstellen Offerten (unter

Mehrwertsteuer 2010. Änderungen des Mehrwertsteuergesetzes und der Mehrwertsteuerverordnung per 01.01.2010. verfasst von

Mehrwertsteuer 2010 Änderungen des Mehrwertsteuergesetzes und der Mehrwertsteuerverordnung per 01.01.2010 verfasst von Redi AG, Treuhand Fredy Märki Frauenfeld Tel. 052 725 09 30 im Auftrag von FB Alter

Mehrwertsteuer 2010 Änderungen des Mehrwertsteuergesetzes und der Mehrwertsteuerverordnung per 01.01.2010 verfasst von Redi AG, Treuhand Fredy Märki Frauenfeld Tel. 052 725 09 30 im Auftrag von FB Alter

AKTUELLE ENTWICKLUNG DER MEHRWERTSTEUER

AKTUELLE ENTWICKLUNG DER MEHRWERTSTEUER 1. Änderungen der Mehrwertsteuerverordnung per 1. Januar 2015 (SR 641.201) 1.1 Neuer Artikel 9a MWSTV Als Leistungen im Sinn von Artikel 10 Absatz 2 Buchstabe b

AKTUELLE ENTWICKLUNG DER MEHRWERTSTEUER 1. Änderungen der Mehrwertsteuerverordnung per 1. Januar 2015 (SR 641.201) 1.1 Neuer Artikel 9a MWSTV Als Leistungen im Sinn von Artikel 10 Absatz 2 Buchstabe b

Neues Mehrwertsteuergesetz So umschiffen Sie die Klippen der Revision

So umschiffen Sie die Klippen der Revision Neues MWSTG 2010 korrekt umsetzen! Dossier-Themen Analyse Strategie Kommunikation Finanzen Verkauf Gesellschaft Personal Organisation Kalkulieren Marketing Informatik/IT

So umschiffen Sie die Klippen der Revision Neues MWSTG 2010 korrekt umsetzen! Dossier-Themen Analyse Strategie Kommunikation Finanzen Verkauf Gesellschaft Personal Organisation Kalkulieren Marketing Informatik/IT

BENNO FREI. Das. Mehrwertsteuer- Handbuch für die Praxis. 5. erweiterte und aktualisierte Auflage. Ci COSMOS

BENNO FREI Das Mehrwertsteuer- Handbuch für die Praxis 5. erweiterte und aktualisierte Auflage Ci COSMOS Inhaltsverzeichnis 1 1.1 1.1.1 1.1.2 1.1.3 1.2 1.3 2 2.1 2.2 2.3 2.3.1 2.3.2 2.3.3 2.3.4 2.4 2.4.1

BENNO FREI Das Mehrwertsteuer- Handbuch für die Praxis 5. erweiterte und aktualisierte Auflage Ci COSMOS Inhaltsverzeichnis 1 1.1 1.1.1 1.1.2 1.1.3 1.2 1.3 2 2.1 2.2 2.3 2.3.1 2.3.2 2.3.3 2.3.4 2.4 2.4.1

MWST Formular: Effektive Abrechnungsmethode 1

Finanzbuchhaltung Ausfüllen von MWST Formularen Seite 1 MWST Formular: Effektive Abrechnungsmethode 1 Das Mehrwertsteuer Abrechnungsformular besteht aus drei Teilen: Teil I enthält das vereinbarte oder

Finanzbuchhaltung Ausfüllen von MWST Formularen Seite 1 MWST Formular: Effektive Abrechnungsmethode 1 Das Mehrwertsteuer Abrechnungsformular besteht aus drei Teilen: Teil I enthält das vereinbarte oder

MWST - MWST-Info 21 NEUE STEUERPFICHTIGESeite 1a

MWST - MWST-Info 21 NEUE STEUERPFICHTIGESeite 1a 1 Das System der MWST: MWST = > Verbrauchssteuer > Inlandsteuer > Selbstdeklaration (es wird keine Rechnung zugestellt) Art. 86 Abs. 1 MWSTG > Nur inländische

MWST - MWST-Info 21 NEUE STEUERPFICHTIGESeite 1a 1 Das System der MWST: MWST = > Verbrauchssteuer > Inlandsteuer > Selbstdeklaration (es wird keine Rechnung zugestellt) Art. 86 Abs. 1 MWSTG > Nur inländische

Mehrwertsteuer. Übersicht. Einleitung

Mehrwertsteuer Thomas Friedli Dipl. Treuhandexperte Dipl. Experte in Rechnungslegung und Controlling Partner UTA Treuhand AG Baden Thomas Friedli 1 Übersicht Einleitung Erfahrungen / Praxis Steuersatzerhöhung

Mehrwertsteuer Thomas Friedli Dipl. Treuhandexperte Dipl. Experte in Rechnungslegung und Controlling Partner UTA Treuhand AG Baden Thomas Friedli 1 Übersicht Einleitung Erfahrungen / Praxis Steuersatzerhöhung

O r i e n t i e r u n g

Das neue MWSt-Gesetz Inkraftsetzung auf den 1. nuar 2010 eine O r i e n t i e r u n g Erstellt am 31. Oktober 2009 MANN HERBERT FÜR PERSÖNLICHE LÖSUNGEN Inhaltsverzeichnis 1. Die wichtigsten Änderungen

Das neue MWSt-Gesetz Inkraftsetzung auf den 1. nuar 2010 eine O r i e n t i e r u n g Erstellt am 31. Oktober 2009 MANN HERBERT FÜR PERSÖNLICHE LÖSUNGEN Inhaltsverzeichnis 1. Die wichtigsten Änderungen

Mehrwertsteuer Änderungen per Verantwortlich: REDI AG, Markus Koch Frauenfeld. im Auftrag von: Fachbereich Alter

Mehrwertsteuer 2011 Änderungen per 01.01.2011 Verantwortlich: REDI AG, Markus Koch Frauenfeld im Auftrag von: Fachbereich Alter Stand: Dezember 2010 Mehrwertsteuer 2011 Stand Dezember 2010 1. Änderungen

Mehrwertsteuer 2011 Änderungen per 01.01.2011 Verantwortlich: REDI AG, Markus Koch Frauenfeld im Auftrag von: Fachbereich Alter Stand: Dezember 2010 Mehrwertsteuer 2011 Stand Dezember 2010 1. Änderungen

Sage 50. Neues MWSTG 2010. 1. Einleitung

Sage 50 Neues MWSTG 2010 1. Einleitung Der Gesetzgeber hat am 12. Juni 2009 das neue Bundesgesetz über die Mehrwertsteuer verabschiedet (nmwstg). Es tritt am 1. Januar 2010 in Kraft. Die wichtigsten Ziele

Sage 50 Neues MWSTG 2010 1. Einleitung Der Gesetzgeber hat am 12. Juni 2009 das neue Bundesgesetz über die Mehrwertsteuer verabschiedet (nmwstg). Es tritt am 1. Januar 2010 in Kraft. Die wichtigsten Ziele

Nutzungsänderungen bei der Mehrwertsteuer

Nutzungsänderungen bei der Mehrwertsteuer (Eigenverbrauchsbesteuerung / Einlageentsteuerung) 1. Verkauf, Vermietung, Umnutzung oder Überführung Wird bei einer späteren Vermietung oder einem Verkauf einer

Nutzungsänderungen bei der Mehrwertsteuer (Eigenverbrauchsbesteuerung / Einlageentsteuerung) 1. Verkauf, Vermietung, Umnutzung oder Überführung Wird bei einer späteren Vermietung oder einem Verkauf einer

Sage 50. Neues MWSTG 2010. 1. Einleitung. 1.1 Versionshinweis

Sage 50 Neues MWSTG 2010 1. Einleitung Der Gesetzgeber hat am 12. Juni 2009 das neue Bundesgesetz über die Mehrwertsteuer verabschiedet (nmwstg). Es tritt am 1. Januar 2010 in Kraft. Die wichtigsten Ziele

Sage 50 Neues MWSTG 2010 1. Einleitung Der Gesetzgeber hat am 12. Juni 2009 das neue Bundesgesetz über die Mehrwertsteuer verabschiedet (nmwstg). Es tritt am 1. Januar 2010 in Kraft. Die wichtigsten Ziele

Häufig gestellte Fragen zum neuen MWST-Gesetz 2010

Häufig gestellte Fragen zum neuen MWST-Gesetz 2010 Die folgenden Informationen entstammen der täglichen Praxis. Jeder konkrete Einzelfall muss aber individuell bearbeitet werden! Wir stehen für Auskünfte

Häufig gestellte Fragen zum neuen MWST-Gesetz 2010 Die folgenden Informationen entstammen der täglichen Praxis. Jeder konkrete Einzelfall muss aber individuell bearbeitet werden! Wir stehen für Auskünfte

Option für die Versteuerung der von der Steuer ausgenommenen Leistungen im Zusammenhang mit Immobilien

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 07 Option für die Versteuerung der von der Steuer ausgenommenen Leistungen im Zusammenhang mit Immobilien Titel der MWST-Info XX Eidgenössisches Finanzdepartement

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 07 Option für die Versteuerung der von der Steuer ausgenommenen Leistungen im Zusammenhang mit Immobilien Titel der MWST-Info XX Eidgenössisches Finanzdepartement

Neues Mehrwertsteuergesetz per 01.01.2010

Neues Mehrwertsteuergesetz per 01.01.2010 Übersicht der wichtigsten Änderungen Steuerpflicht Steuerpflichtig ist, wer ein Unternehmen betreibt und nicht von der Steuerpflicht befreit ist. Von der Steuerpflicht

Neues Mehrwertsteuergesetz per 01.01.2010 Übersicht der wichtigsten Änderungen Steuerpflicht Steuerpflichtig ist, wer ein Unternehmen betreibt und nicht von der Steuerpflicht befreit ist. Von der Steuerpflicht

Wichtige Änderungen im Schweizer Mehrwertsteuerrecht ab 01.01.2010

Wichtige Änderungen im Schweizer Mehrwertsteuerrecht ab 01.01.2010 1. Einleitung Zum 01.01.2010 wird in der Schweiz ein neues Mehrwertsteuergesetz (im Folgenden: nmwstg) in Kraft treten. Das neue Gesetz

Wichtige Änderungen im Schweizer Mehrwertsteuerrecht ab 01.01.2010 1. Einleitung Zum 01.01.2010 wird in der Schweiz ein neues Mehrwertsteuergesetz (im Folgenden: nmwstg) in Kraft treten. Das neue Gesetz

Ersetzt durch die. webbasierten Publikationen. Abrechnung und Steuerentrichtung. MWST-Info 15. Januar 2010 www.estv.admin.ch

Januar 2010 www.estv.admin.ch MWST-Info 15 Abrechnung und Steuerentrichtung (Effektive Abrechnungsmethode) Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe,

Januar 2010 www.estv.admin.ch MWST-Info 15 Abrechnung und Steuerentrichtung (Effektive Abrechnungsmethode) Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe,

Januar 2010 www.estv.admin.ch. MWST-Info 14. Bezugsteuer. Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV

Januar 2010 www.estv.admin.ch MWST-Info 14 Bezugsteuer Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe, die eine weibliche und eine männliche Form aufweisen

Januar 2010 www.estv.admin.ch MWST-Info 14 Bezugsteuer Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe, die eine weibliche und eine männliche Form aufweisen

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Präzisierungen zur MWST Übergangsinfo 01

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Merkblatt Änderungen und Neuerungen zum MWSTG

Merkblatt Änderungen und Neuerungen zum MWSTG Änderungen und Neuerungen zum Gesetz und zur Verordnung Ort der Dienstleistung (Art. 8) Grundregel: Neu werden Dienstleistungen grundsätzlich am Ort besteuert,

Merkblatt Änderungen und Neuerungen zum MWSTG Änderungen und Neuerungen zum Gesetz und zur Verordnung Ort der Dienstleistung (Art. 8) Grundregel: Neu werden Dienstleistungen grundsätzlich am Ort besteuert,

Liechtensteinische Treuhandkammer

ische Treuhandkammer 7. Praxisschulung 8. April 2014 im SAL / Schaan Referent Max Gross Bezugsteuer auf Dienstleistungsimporten Hinweis Dieser Vortrag beschränkt sich aus zeitlichen Gründen auf den Bezug

ische Treuhandkammer 7. Praxisschulung 8. April 2014 im SAL / Schaan Referent Max Gross Bezugsteuer auf Dienstleistungsimporten Hinweis Dieser Vortrag beschränkt sich aus zeitlichen Gründen auf den Bezug

MöVO Fachtagung Die Mehrwertsteuer in der Gemeinde Christoph Imsand / dipl. Steuerexperte christoph.imsand@trmi.ch

MöVO Fachtagung Die Mehrwertsteuer in der Gemeinde Christoph Imsand / dipl. Steuerexperte christoph.imsand@trmi.ch Ziel des Vortrages + Aufzeigen von MWST-Fragen bei Gemeinden + Sensibilität zur Problematik

MöVO Fachtagung Die Mehrwertsteuer in der Gemeinde Christoph Imsand / dipl. Steuerexperte christoph.imsand@trmi.ch Ziel des Vortrages + Aufzeigen von MWST-Fragen bei Gemeinden + Sensibilität zur Problematik

Nutzungsänderungen bei der Mehrwertsteuer

Nutzungsänderungen bei der Mehrwertsteuer (Eigenverbrauchsbesteuerung / Einlageentsteuerung) 1. Verkauf, Vermietung, Umnutzung oder Überführung Wird bei einer späteren Vermietung oder einem Verkauf optiert,

Nutzungsänderungen bei der Mehrwertsteuer (Eigenverbrauchsbesteuerung / Einlageentsteuerung) 1. Verkauf, Vermietung, Umnutzung oder Überführung Wird bei einer späteren Vermietung oder einem Verkauf optiert,

3. Bemessungsgrundlage Vorsteuerkorrektur (Eigenverbrauch / Einlageentsteuerung)

") 3. Bemessungsgrundlage Vorsteuerkorrektur (Eigenverbrauch / Einlageentsteuerung) Anwendung der vollumfänglichen sänderung: Unternehmen werden neu steuerpflichtig oder aus der Steuerpflicht entlassen; Gegenstände

3. Bemessungsgrundlage Vorsteuerkorrektur (Eigenverbrauch / Einlageentsteuerung) Anwendung der vollumfänglichen sänderung: Unternehmen werden neu steuerpflichtig oder aus der Steuerpflicht entlassen; Gegenstände

Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

4. Überarbeitung MI 08 Privatanteile

4. Überarbeitung MI 08 Privatanteile 4.1. Privatanteil Fahrzeug gemäss Entwurf Überarbeitung MI 08 Privatanteile Die MI 08 Privatanteile wird überarbeitet. Gemäss 1. Entwurf vom 19.2.2015 sind folgende

4. Überarbeitung MI 08 Privatanteile 4.1. Privatanteil Fahrzeug gemäss Entwurf Überarbeitung MI 08 Privatanteile Die MI 08 Privatanteile wird überarbeitet. Gemäss 1. Entwurf vom 19.2.2015 sind folgende

Mehrwertsteuer und Landwirtschaft

Mehrwertsteuer und Landwirtschaft Grundsätzlich Urproduktion ist von der MWST ausgenommen Nicht alles was auf dem Landwirtschaftsbetrieb an Erträgen anfällt gehört zur Urproduktion (steuerpflichtige Umsätze)

Mehrwertsteuer und Landwirtschaft Grundsätzlich Urproduktion ist von der MWST ausgenommen Nicht alles was auf dem Landwirtschaftsbetrieb an Erträgen anfällt gehört zur Urproduktion (steuerpflichtige Umsätze)

2. Aufbewahrungspflicht Geschäftsbücher, Belege, Geschäftspapiere und. aufzubewahren (Art. 70 MWStG)

") Mehrwertsteuer-Checkliste Nr. Prüfungsbereich: 1. Abrechnungsformular: Das Abrechnungsformular ist korrekt ausgefüllt, zu unterzeichnen und fristgerecht (innert 60 Tagen) der ESTV einzureichen. Es sind

Mehrwertsteuer-Checkliste Nr. Prüfungsbereich: 1. Abrechnungsformular: Das Abrechnungsformular ist korrekt ausgefüllt, zu unterzeichnen und fristgerecht (innert 60 Tagen) der ESTV einzureichen. Es sind

Info Nr. 1: Neues MWST-Gesetz ab 1. Januar Umsetzung in der Abacus-Software

Info Nr. 1: Neues MWST-Gesetz ab 1. Januar 2010 - Umsetzung in der Abacus-Software Nachstehende Ausführungen sollen Ihnen einen Überblick über die Umsetzung im Abacus bezüglich dem neuen MWST-Gesetz geben,

Info Nr. 1: Neues MWST-Gesetz ab 1. Januar 2010 - Umsetzung in der Abacus-Software Nachstehende Ausführungen sollen Ihnen einen Überblick über die Umsetzung im Abacus bezüglich dem neuen MWST-Gesetz geben,

AKTUELLE ENTWICKLUNGEN BEI DER MEHRWERTSTEUER

AKTUELLE ENTWICKLUNGEN BEI DER MEHRWERTSTEUER Markus Metzger Partner Tax Team AG, Cham Inhalt Baugewerbe (neue Abgrenzungskriterien) Definition der unternehmerischen Tätigkeit Internationale Entwicklungen

AKTUELLE ENTWICKLUNGEN BEI DER MEHRWERTSTEUER Markus Metzger Partner Tax Team AG, Cham Inhalt Baugewerbe (neue Abgrenzungskriterien) Definition der unternehmerischen Tätigkeit Internationale Entwicklungen

Aktuelle Entwicklungen bei der Mehrwertsteuer in Liechtenstein und der Schweiz Dr. Niklaus Honauer Partner Indirekte Steuern Schweiz, PwC

Aktuelle Entwicklungen bei der Mehrwertsteuer in Liechtenstein und der Schweiz Dr. Niklaus Honauer Partner Indirekte Steuern Schweiz, MWST auch 2014 eine bedeutende Steuerart von Liechtenstein Quelle:

Aktuelle Entwicklungen bei der Mehrwertsteuer in Liechtenstein und der Schweiz Dr. Niklaus Honauer Partner Indirekte Steuern Schweiz, MWST auch 2014 eine bedeutende Steuerart von Liechtenstein Quelle:

Saldosteuersätze. Die in dieser Publikation enthaltenen Informationen sind als Ergänzung zur Wegleitung zur Mehrwertsteuer zu verstehen.

610.530.03 Spezialbroschüre Nr. 03 Saldosteuersätze Gültig ab 1. Januar 2008 Die in dieser Publikation enthaltenen Informationen sind als Ergänzung zur Wegleitung zur Mehrwertsteuer zu verstehen. Schweizerisch

610.530.03 Spezialbroschüre Nr. 03 Saldosteuersätze Gültig ab 1. Januar 2008 Die in dieser Publikation enthaltenen Informationen sind als Ergänzung zur Wegleitung zur Mehrwertsteuer zu verstehen. Schweizerisch

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Umsetzung nmwst-gesetz in ABACUS

Umsetzung nmwst-gesetz in ABACUS Neues Abrechnungsformular Hier finden Sie eine Gegenüberstellung Umsatzsteuer / in Bezug auf das e Abrechnungsformular: Bezeichnung Satz in % Position Abrechnungsformular

Umsetzung nmwst-gesetz in ABACUS Neues Abrechnungsformular Hier finden Sie eine Gegenüberstellung Umsatzsteuer / in Bezug auf das e Abrechnungsformular: Bezeichnung Satz in % Position Abrechnungsformular

Mehrwertsteuerpflicht in der Schweiz

Merkblatt Mehrwertsteuerpflicht in der Schweiz Hinweis: Bei den nachstehenden Informationen handelt es sich um eine zusammenfassende Darstellung, die nur erste Hinweise enthält und keinen Anspruch auf

Merkblatt Mehrwertsteuerpflicht in der Schweiz Hinweis: Bei den nachstehenden Informationen handelt es sich um eine zusammenfassende Darstellung, die nur erste Hinweise enthält und keinen Anspruch auf

Mehrwertsteuer (MWST) Aufgabe: 1

Aufgabe: 1") Fach: Mehrwertsteuer (MWST) Aufgabe: 1 Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Bitte beachten Sie! Überprüfen Sie, ob der Aufgabensatz vollständig ist! Deckblatt Aufgabenteil rosa 1 Seite Aufgabenblätter

Fach: Mehrwertsteuer (MWST) Aufgabe: 1 Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Bitte beachten Sie! Überprüfen Sie, ob der Aufgabensatz vollständig ist! Deckblatt Aufgabenteil rosa 1 Seite Aufgabenblätter

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Botschaft MWST-Reform

Botschaft MWST-Reform MWST-Konsultativgremium 14. Mai 2008 Botschaft (1) Überarbeitung des Gesetzesentwurfs aufgrund der Beschlüsse des Bundesrates vom nuar 2008: Sammelbotschaft mit zwei unabhängigen

Botschaft MWST-Reform MWST-Konsultativgremium 14. Mai 2008 Botschaft (1) Überarbeitung des Gesetzesentwurfs aufgrund der Beschlüsse des Bundesrates vom nuar 2008: Sammelbotschaft mit zwei unabhängigen

Rechtzeitige Abklärungen sind angezeigt

MWST Unterstellungserklärung bei der einfuhr eines gegenstandes Rechtzeitige Abklärungen sind angezeigt monika molná r Maryann rohner Grundsätzlich gilt bei der Lieferung eines Gegenstandes vom Ausland

MWST Unterstellungserklärung bei der einfuhr eines gegenstandes Rechtzeitige Abklärungen sind angezeigt monika molná r Maryann rohner Grundsätzlich gilt bei der Lieferung eines Gegenstandes vom Ausland

Beweiskraft von elektronischen Kreditorenrechnungen Seite 4

CHF 28. Buchführung und Abrechnung Beweiskraft von elektronischen Kreditorenrechnungen Seite 4 Buchführung und Abrechnung MWST-Checkliste am Ende des Geschäftsjahres Grenzüberschreitende Lieferung Neuregelung

CHF 28. Buchführung und Abrechnung Beweiskraft von elektronischen Kreditorenrechnungen Seite 4 Buchführung und Abrechnung MWST-Checkliste am Ende des Geschäftsjahres Grenzüberschreitende Lieferung Neuregelung

Office Line. Neues nwstg 2010 aktualisiert 09.07.2010

Office Line Neues nwstg 2010 aktualisiert 09.07.2010 Sage Schweiz AG, D4 Platz 10, CH-6039 Root Längenbold Phone 058 944 19 19, Fax 058 944 18 18, info@sageschweiz.ch, www.sageschweiz.ch Inhaltsverzeichnis

Office Line Neues nwstg 2010 aktualisiert 09.07.2010 Sage Schweiz AG, D4 Platz 10, CH-6039 Root Längenbold Phone 058 944 19 19, Fax 058 944 18 18, info@sageschweiz.ch, www.sageschweiz.ch Inhaltsverzeichnis

Übersicht über die wichtigsten Änderungen des neuen Mehrwertsteuergesetzes

Übersicht über die wichtigsten Änderungen des neuen Mehrwertsteuergesetzes Diese Informationsbroschüre gibt einen Überblick über die wichtigsten Änderungen und Neuerungen, die das im Juni 2009 von National-

Übersicht über die wichtigsten Änderungen des neuen Mehrwertsteuergesetzes Diese Informationsbroschüre gibt einen Überblick über die wichtigsten Änderungen und Neuerungen, die das im Juni 2009 von National-

Mehrwertsteuer 2010. Skip5 AG Achslenstrasse 15 CH-9016 St. Gallen Tel. +41 71 282 46 36 Fax +41 71 282 46 47 www.skip5.com info@skip5.

Mehrwertsteuer 2010 Mehrwertsteuer 2010... 1 Das neue MWST Gesetz ab 2010 und die Erhöhung ab 2011... 2 Anhebung Mehrwertsteuersätze erst auf 1. Januar 2011... 2 Eintritt in die Steuerpflicht... 2 Wegfall

Mehrwertsteuer 2010 Mehrwertsteuer 2010... 1 Das neue MWST Gesetz ab 2010 und die Erhöhung ab 2011... 2 Anhebung Mehrwertsteuersätze erst auf 1. Januar 2011... 2 Eintritt in die Steuerpflicht... 2 Wegfall

Bauleistungen im Steuerrecht

Bauleistungen im Steuerrecht Vielleicht ist Ihnen schon öfters in letzter Zeit der Begriff Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe bzw. Steuerabzug bei Bauleistungen in den Medien aufgefallen.

Bauleistungen im Steuerrecht Vielleicht ist Ihnen schon öfters in letzter Zeit der Begriff Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe bzw. Steuerabzug bei Bauleistungen in den Medien aufgefallen.

Sage 200. Neues MWSTG 2010 aktualisiert 10.12.2009

Sage 200 Neues MWSTG 2010 aktualisiert 10.12.2009 Neues MWSTG 2010 10.12.2009 2/19 1. Einleitung... 3 1.1 Versionshinweis... 3 2. Neues MWSTG / Abrechnungsformular... 4 2.1 Allgemein... 4 2.2 Notwendige

Sage 200 Neues MWSTG 2010 aktualisiert 10.12.2009 Neues MWSTG 2010 10.12.2009 2/19 1. Einleitung... 3 1.1 Versionshinweis... 3 2. Neues MWSTG / Abrechnungsformular... 4 2.1 Allgemein... 4 2.2 Notwendige

Das neue Mehrwertsteuergesetz

Das neue Mehrwertsteuergesetz Die Änderungen zu 10 Top-Themen Paul Müller lic. iur., Rechtsanwalt, dipl. Steuerexperte Telefon +41 58 258 16 00 paul.mueller@bratschi-law.ch Markus Pfirter Dipl. Steuerexperte

Das neue Mehrwertsteuergesetz Die Änderungen zu 10 Top-Themen Paul Müller lic. iur., Rechtsanwalt, dipl. Steuerexperte Telefon +41 58 258 16 00 paul.mueller@bratschi-law.ch Markus Pfirter Dipl. Steuerexperte

Leseprobe aus "Umsatzsteuer Basiswissen für das Rechnungswesen" 4. Auflage April 2015. Einleitung Kapitel 1. 1.1 Das österreichische Umsatzsteuerrecht

Einleitung Kapitel 1 Kapitel 1 Einleitung 1.1 Das österreichische Umsatzsteuerrecht 1.1.1 Umsatzsteuergesetz 1994 Das österreichische Umsatzsteuerrecht ist im Bundesgesetz über die Besteuerung der Umsätze

Einleitung Kapitel 1 Kapitel 1 Einleitung 1.1 Das österreichische Umsatzsteuerrecht 1.1.1 Umsatzsteuergesetz 1994 Das österreichische Umsatzsteuerrecht ist im Bundesgesetz über die Besteuerung der Umsätze

MWST GEMEINWESEN. EINFÜHRUNG / BEGRIFFLICHKEITEN Steuerobjekt Seminar für Mitglieder von Rechnungsprüfungskommissionen Kanton Schwyz

MWST GEMEINWESEN Seminar für Mitglieder von Rechnungsprüfungskommissionen Kanton Schwyz MARIETTE VRANKEN 8. November 2016 EINFÜHRUNG / BEGRIFFLICHKEITEN Steuerobjekt Gemeinwesen Unternehmerische Tätigkeit

MWST GEMEINWESEN Seminar für Mitglieder von Rechnungsprüfungskommissionen Kanton Schwyz MARIETTE VRANKEN 8. November 2016 EINFÜHRUNG / BEGRIFFLICHKEITEN Steuerobjekt Gemeinwesen Unternehmerische Tätigkeit

Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen (Hilfstätigkeiten für In- und ausländische Konzerngesellschaften)

") Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen ) vom

Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen ) vom

Checkliste zur Gründung einer GmbH

Checkliste zur Gründung einer GmbH 1. Block; Statuten / HR / Verträge Name Vorname Strasse PLZ / Ort Gemeinde Heimatort Geburtsdatum Telefonnummer Firmenname Gründer 1 Unternehmen Gründer 2 Gründer 3 Name

Checkliste zur Gründung einer GmbH 1. Block; Statuten / HR / Verträge Name Vorname Strasse PLZ / Ort Gemeinde Heimatort Geburtsdatum Telefonnummer Firmenname Gründer 1 Unternehmen Gründer 2 Gründer 3 Name

Mehrwertsteuer im Gemeinwesen

Mehrwertsteuer im Gemeinwesen Andreas Rudin Steuerexperte MWST 1 Mehrwertsteuer im Gemeinwesen Inhaltsübersicht Steuerobjekt Leistungen innerhalb des gleichen Gemeinwesens Vorsteuerabzug Korrektur von

Mehrwertsteuer im Gemeinwesen Andreas Rudin Steuerexperte MWST 1 Mehrwertsteuer im Gemeinwesen Inhaltsübersicht Steuerobjekt Leistungen innerhalb des gleichen Gemeinwesens Vorsteuerabzug Korrektur von

Mehrwertsteuer 2010. Seite 1 von 13

Mehrwertsteuer 2010 Das neue MwSt Gesetz ab 2010 und die Erhöhung ab 2011... 2 Anhebung Mehrwertsteuersätze erst auf 1. Januar 2011... 2 Eintritt in die Steuerpflicht... 2 Wegfall der Steuerpflicht...

Mehrwertsteuer 2010 Das neue MwSt Gesetz ab 2010 und die Erhöhung ab 2011... 2 Anhebung Mehrwertsteuersätze erst auf 1. Januar 2011... 2 Eintritt in die Steuerpflicht... 2 Wegfall der Steuerpflicht...

Mehrwertsteuer Pierre Scheuner erstellt/aktualisiert: November 2011/Juli 2013 COSMOS VERLAG AG

Steuern kompakt! Mehrwertsteuer Pierre Scheuner erstellt/aktualisiert: November 2011/Juli 2013 COSMOS VERLAG AG Mehrwertsteuer Der nachfolgende Beitrag fasst auf kompakte Art und Weise die wichtigsten

Steuern kompakt! Mehrwertsteuer Pierre Scheuner erstellt/aktualisiert: November 2011/Juli 2013 COSMOS VERLAG AG Mehrwertsteuer Der nachfolgende Beitrag fasst auf kompakte Art und Weise die wichtigsten

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Neues Mehrwertsteuergesetz Buchführung und Abrechnung, MWST- Kontrolle, Gruppenbesteuerung, Holding, Umstrukturierung, Meldeverfahren,

Neues Mehrwertsteuergesetz Buchführung und Abrechnung, MWST- Kontrolle, Gruppenbesteuerung, Holding, Umstrukturierung, Meldeverfahren, Andreas Russi dipl. Wirtschaftsprüfer, dipl. Experte in Rechnungslegung

Neues Mehrwertsteuergesetz Buchführung und Abrechnung, MWST- Kontrolle, Gruppenbesteuerung, Holding, Umstrukturierung, Meldeverfahren, Andreas Russi dipl. Wirtschaftsprüfer, dipl. Experte in Rechnungslegung

ABGABEN UND STEUERN. Umsatzsteuer für Dienstleistungen und Montagen in der Schweiz

ABGABEN UND STEUERN Umsatzsteuer für Dienstleistungen und Montagen in der Schweiz Mai 2015 Dieses Infoblatt ist ein Produkt der Zusammenarbeit aller Wirtschaftskammern. Bei Fragen wenden Sie sich bitte

ABGABEN UND STEUERN Umsatzsteuer für Dienstleistungen und Montagen in der Schweiz Mai 2015 Dieses Infoblatt ist ein Produkt der Zusammenarbeit aller Wirtschaftskammern. Bei Fragen wenden Sie sich bitte

Steuersatzerhöhung per 1. Januar 2011

Januar 2010 www.estv.admin.ch MWST-Info 19 Steuersatzerhöhung per 1. Januar 2011 (IV-Zusatzfinanzierung) Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe,

Januar 2010 www.estv.admin.ch MWST-Info 19 Steuersatzerhöhung per 1. Januar 2011 (IV-Zusatzfinanzierung) Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe,

WEGLEITUNG 1997 FÜR MEHRWERTSTEUER PFLICHTIGE

Fürstentum Liechtenstein Liechtensteinische Steuerverwaltung WEGLEITUNG 1997 FÜR MEHRWERTSTEUER PFLICHTIGE Inhaltsverzeichnis Seite Vorbemerkungen >. 7 1. Teil Einleitung I. Die rechtliche Grundlage der

Fürstentum Liechtenstein Liechtensteinische Steuerverwaltung WEGLEITUNG 1997 FÜR MEHRWERTSTEUER PFLICHTIGE Inhaltsverzeichnis Seite Vorbemerkungen >. 7 1. Teil Einleitung I. Die rechtliche Grundlage der

Immobilien und Mehrwertsteuer (MWST)

") Immobilien und Mehrwertsteuer (MWST) ÜBERBLICK ÜBER DIE MWST-GESTALTUNG UND FOLGEN BEI IMMOBILIEN Sachverhalt Gegenstand Voraussetzungen Vorteil Nachteil Kauf / Erstellung Allgemeines Prüfung, ob auf dem

Immobilien und Mehrwertsteuer (MWST) ÜBERBLICK ÜBER DIE MWST-GESTALTUNG UND FOLGEN BEI IMMOBILIEN Sachverhalt Gegenstand Voraussetzungen Vorteil Nachteil Kauf / Erstellung Allgemeines Prüfung, ob auf dem

Januar 2010 www.estv.admin.ch. MWST-Branchen-Info 24. Sport. Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV

Januar 2010 www.estv.admin.ch MWST-Branchen-Info 24 Sport Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe, die eine weibliche und eine männliche Form

Januar 2010 www.estv.admin.ch MWST-Branchen-Info 24 Sport Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe, die eine weibliche und eine männliche Form

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR. der Steuerbefreiung im Kanton Bern finden Sie hier.

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

Reihengeschäfte in der Umsatzsteuer

Reihengeschäfte in der Umsatzsteuer Was versteht man unter einem Reihengeschäft? Unter einem Reihengeschäft versteht man folgenden Sachverhalt: mehrere Unternehmer schließen über den selben Gegenstand

Reihengeschäfte in der Umsatzsteuer Was versteht man unter einem Reihengeschäft? Unter einem Reihengeschäft versteht man folgenden Sachverhalt: mehrere Unternehmer schließen über den selben Gegenstand

I. Bundesgesetz vom 14. Dezember 1990 über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG)

") Zürcher Steuerbuch Nr. 45/430 Verrechnungssteuer Rückerstattung bei Wohnsitzwechsel Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Rückerstattung der Verrechnungssteuer bei Wohnsitzwechseln

Zürcher Steuerbuch Nr. 45/430 Verrechnungssteuer Rückerstattung bei Wohnsitzwechsel Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Rückerstattung der Verrechnungssteuer bei Wohnsitzwechseln

M W S T- I N F O 2 0 1 5 / 0 1

Februar 2015 M W S T- I N F O 2 0 1 5 / 0 1 AKTUELLE INFORMATIONEN DER VON GRAFFENRIED AG TREUHAND ZUR MEHRWERTSTEUER I N H A L T S V E R Z E I C H N I S WEITERE NEUERUNGEN BEIM SALDOSTEUERSATZ SEITE 1

Februar 2015 M W S T- I N F O 2 0 1 5 / 0 1 AKTUELLE INFORMATIONEN DER VON GRAFFENRIED AG TREUHAND ZUR MEHRWERTSTEUER I N H A L T S V E R Z E I C H N I S WEITERE NEUERUNGEN BEIM SALDOSTEUERSATZ SEITE 1

Schweizerische Vereinigung Diplomierter Steuerexperten. Seminar vom 26. Oktober 2016

Schweizerische Vereinigung Diplomierter Steuerexperten Seminar vom 26. Oktober 2016 1 Inhalt Praxisänderungen / Praxispräzisierungen Privatanteile bei Geschäftsfahrzeugen Unternehmerische Tätigkeit Fragen

Schweizerische Vereinigung Diplomierter Steuerexperten Seminar vom 26. Oktober 2016 1 Inhalt Praxisänderungen / Praxispräzisierungen Privatanteile bei Geschäftsfahrzeugen Unternehmerische Tätigkeit Fragen

Umsatzsteuer. Gesetzliche Änderungen ab TOPIX Informationssysteme AG. Stand

Umsatzsteuer Gesetzliche Änderungen ab 01.01.2010 Stand 29.01.10 TOPIX Informationssysteme AG Gesetzliche Änderungen zur Umsatzsteuer ab 01.01.2010 Sonstige Leistungen gemäß 3a Abs. 2 UStG Es gibt ab 01.01.2010

Umsatzsteuer Gesetzliche Änderungen ab 01.01.2010 Stand 29.01.10 TOPIX Informationssysteme AG Gesetzliche Änderungen zur Umsatzsteuer ab 01.01.2010 Sonstige Leistungen gemäß 3a Abs. 2 UStG Es gibt ab 01.01.2010

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Universität Hannover Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern Sommersemester 2009

Universität Hannover Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern Sommersemester 2009 Lösungen zu den Übungsaufgaben zur Umsatzsteuer 1. Aufgabe a) Horst hat die

Universität Hannover Grundlagen zur Betriebswirtschaftlichen Steuerlehre II: Verkehr- und Substanzsteuern Sommersemester 2009 Lösungen zu den Übungsaufgaben zur Umsatzsteuer 1. Aufgabe a) Horst hat die

Präzisierungen zur MWST-Info 02

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 04 Präzisierungen zur MWST-Info 02 Steuerpflicht in Bezug auf die Definition der unternehmerischen Tätigkeit Eidgenössisches Finanzdepartement EFD Eidgenössische

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 04 Präzisierungen zur MWST-Info 02 Steuerpflicht in Bezug auf die Definition der unternehmerischen Tätigkeit Eidgenössisches Finanzdepartement EFD Eidgenössische

Info. recht steuern interessant. Lieferung eines Gegenstandes aus dem Ausland in die Schweiz (Zweiparteienverhältnis) juni 2014 www.bdo.

juni 2014 www.bdo.") Info juni 2014 www.bdo.ch recht steuern interessant im griff xxxxx warenlieferungen aus dem ausland in die schweiz aus Sicht (3. der Teil) mwst Beim Warenimport können Fehler entstehen, welche zur Verweigerung

Info juni 2014 www.bdo.ch recht steuern interessant im griff xxxxx warenlieferungen aus dem ausland in die schweiz aus Sicht (3. der Teil) mwst Beim Warenimport können Fehler entstehen, welche zur Verweigerung

MWST Aktuell 1/12. Praxisforum MWST. 1 Ausstehende MWST-Branchen- Infos. 1.1 Allgemeines

MWST Aktuell 1/12 Praxisforum MWST 1 Ausstehende MWST-Branchen- Infos 1.1 Allgemeines Kurz nach der Veröffentlichung des MWST Ak - tuell 5/11 hat die ESTV die dort genannten, zu diesem Zeitpunkt noch ausstehenden

MWST Aktuell 1/12 Praxisforum MWST 1 Ausstehende MWST-Branchen- Infos 1.1 Allgemeines Kurz nach der Veröffentlichung des MWST Ak - tuell 5/11 hat die ESTV die dort genannten, zu diesem Zeitpunkt noch ausstehenden

Merkblatt zur Steuerbefreiung von juristischen Personen

FINANZDIREKTION Merkblatt zur Steuerbefreiung von juristischen Personen (vom 30. November 2006; Stand 1. Januar 2015) A Steuerbefreiung von juristischen Personen mit Sitz im Kanton 1. Allgemeines Vereine

FINANZDIREKTION Merkblatt zur Steuerbefreiung von juristischen Personen (vom 30. November 2006; Stand 1. Januar 2015) A Steuerbefreiung von juristischen Personen mit Sitz im Kanton 1. Allgemeines Vereine

UMSATZSTEUER 2016 FALL 1: GRUNDSTÜCKSKAUF IN MÜNCHEN

UMSATZSTEUER 2016 : GRUNDSTÜCKSKAUF IN MÜNCHEN Stand: 16. Februar 2016 Verfasser: Klaus Koch Steuerberater Fachanwalt für Steuerrecht Vereidigter Buchprüfer Klaus Koch Kaiser-Wilhelm-Straße 23 76530 Baden-Baden

UMSATZSTEUER 2016 : GRUNDSTÜCKSKAUF IN MÜNCHEN Stand: 16. Februar 2016 Verfasser: Klaus Koch Steuerberater Fachanwalt für Steuerrecht Vereidigter Buchprüfer Klaus Koch Kaiser-Wilhelm-Straße 23 76530 Baden-Baden

Caroline Philipp Henning H. Ruth. Umsatzsteuer. Grenzüberschreitende Leistungen in der Praxis GABLER

Caroline Philipp Henning H. Ruth Umsatzsteuer Grenzüberschreitende Leistungen in der Praxis GABLER Vorwort Inhaltsübersicht 7 1 Einführung/Vorbemerkungen 13 A. Abgrenzung Lieferung/sonstige Leistung 13

Caroline Philipp Henning H. Ruth Umsatzsteuer Grenzüberschreitende Leistungen in der Praxis GABLER Vorwort Inhaltsübersicht 7 1 Einführung/Vorbemerkungen 13 A. Abgrenzung Lieferung/sonstige Leistung 13

Halbtagesseminar. Montag, 7. September 2015 (Vormittag) in Zürich

in Zürich") M E H R W E R T S T E U E R - S E M I N A R V E R T I E F U N G S T H E M A B E Z U G S T E U E R Halbtagesseminar Montag, 7. September 2015 (Vormittag) in Zürich Von Graffenried AG Treuhand Waaghausgasse

M E H R W E R T S T E U E R - S E M I N A R V E R T I E F U N G S T H E M A B E Z U G S T E U E R Halbtagesseminar Montag, 7. September 2015 (Vormittag) in Zürich Von Graffenried AG Treuhand Waaghausgasse

Januar 2010 www.estv.admin.ch. MWST-Info 12. Saldosteuersätze. Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV

Januar 2010 www.estv.admin.ch MWST-Info 12 Saldosteuersätze Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe, die eine weibliche und eine männliche Form

Januar 2010 www.estv.admin.ch MWST-Info 12 Saldosteuersätze Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe, die eine weibliche und eine männliche Form

Buchungs-/Berechnungsbeispiel mit Rechnung CHF 1 076.00 inkl. 7.6 % MWST vereinbarte Methode:

Anwendung Saldosteuersatz-/Pauschalsteuersatz-Methode SelectLine Auftragsbearbeitung und Rechnungswesen Es ist geplant, einen Automatismus für diesen Vorfall in der Mehrwertsteuer zu implementieren. Bis

Anwendung Saldosteuersatz-/Pauschalsteuersatz-Methode SelectLine Auftragsbearbeitung und Rechnungswesen Es ist geplant, einen Automatismus für diesen Vorfall in der Mehrwertsteuer zu implementieren. Bis

Übersicht über die wichtigsten Änderungen des neuen Mehrwertsteuergesetzes

605.510.01 Informationsbroschüre Nr. 01.01 Übersicht über die wichtigsten Änderungen des neuen Mehrwertsteuergesetzes Diese Informationsbroschüre gibt einen Überblick über die wichtigsten Änderungen und

605.510.01 Informationsbroschüre Nr. 01.01 Übersicht über die wichtigsten Änderungen des neuen Mehrwertsteuergesetzes Diese Informationsbroschüre gibt einen Überblick über die wichtigsten Änderungen und

Finanz Club 2014 «20 Jahre Mehrwertsteuer Retrospektive und zukünftige Entwicklungen im Bereich Privatanteile»

Finanz Club 2014 «20 Jahre Mehrwertsteuer Retrospektive und zukünftige Entwicklungen im Bereich Privatanteile» Basel, Bern, Olten, St. Gallen, Zug, Zürich - September 2014 «20 Jahre Mehrwertsteuer Retrospektive

Finanz Club 2014 «20 Jahre Mehrwertsteuer Retrospektive und zukünftige Entwicklungen im Bereich Privatanteile» Basel, Bern, Olten, St. Gallen, Zug, Zürich - September 2014 «20 Jahre Mehrwertsteuer Retrospektive

Ausführungen über die Mehrwertsteuerpflicht von Amateur-Fussballvereinen

Ausführungen über die Mehrwertsteuerpflicht von Amateur-Fussballvereinen 1. Einleitung Die folgenden Ausführungen basieren auf dem Mehrwertsteuergesetz (MWSTG) vom 12.9.2009 und der Verordnung über das

Ausführungen über die Mehrwertsteuerpflicht von Amateur-Fussballvereinen 1. Einleitung Die folgenden Ausführungen basieren auf dem Mehrwertsteuergesetz (MWSTG) vom 12.9.2009 und der Verordnung über das

Gültig mit Einführung des Mehrwertsteuergesetzes (MWSTG) vom 12. Juni 2009 per 1. Januar 2010

vom 12. Juni 2009 per 1. Januar 2010") 1 Eidgenössisches Finanzdepartement Eidgenössische Steuerverwaltung ESTV Hauptabteilung Mehrwertsteuer MWST-Info Steuerpflicht (Art. 10-17 MWSTG und Art. 8-11 MWSTV) Die MWST ist eine Selbstveranlagungssteuer.

1 Eidgenössisches Finanzdepartement Eidgenössische Steuerverwaltung ESTV Hauptabteilung Mehrwertsteuer MWST-Info Steuerpflicht (Art. 10-17 MWSTG und Art. 8-11 MWSTV) Die MWST ist eine Selbstveranlagungssteuer.

1. Ist A in der Schweiz nach DBG steuerpflichtig? 2. Wenn ja, welches Einkommen muss A in der Schweiz deklarieren bzw. versteuern?

Bundessteuerrecht Credit-Prüfungen Febr. 06 Lösungen Fall 1 Sachverhalt A. A hat seinen Wohnsitz in Konstanz (BRD) und ist Inhaber einer Einzelfirma in der Schweiz. B. A hat seinen Wohnsitz in der Schweiz

Bundessteuerrecht Credit-Prüfungen Febr. 06 Lösungen Fall 1 Sachverhalt A. A hat seinen Wohnsitz in Konstanz (BRD) und ist Inhaber einer Einzelfirma in der Schweiz. B. A hat seinen Wohnsitz in der Schweiz

Umsatzsteuer Check-Up

Umsatzsteuer Check-Up Stand: 12.05.2014 Referent: Dipl.-Fw. Hans-Georg Janzen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33,

Umsatzsteuer Check-Up Stand: 12.05.2014 Referent: Dipl.-Fw. Hans-Georg Janzen Steuerberater ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33,

Obergericht des Kantons Zürich

Obergericht des Kantons Zürich Geschäfts-Nr. VU060028/U K R E I S S C H R E I B E N der Verwaltungskommission des Obergerichts an die Kammern des Obergerichts, das Handelsgericht, das Geschworenengericht,

Obergericht des Kantons Zürich Geschäfts-Nr. VU060028/U K R E I S S C H R E I B E N der Verwaltungskommission des Obergerichts an die Kammern des Obergerichts, das Handelsgericht, das Geschworenengericht,

Die korrekte Mwst-deklaration

Info 22. August 2013 www.bdo.ch Steuern im Griff Die korrekte Mwst-deklaration Auch vermeintlich einfache Deklarationen bergen erhebliches Fehler- und Konfliktpotenzial. Wir zeigen im folgenden Artikel

Info 22. August 2013 www.bdo.ch Steuern im Griff Die korrekte Mwst-deklaration Auch vermeintlich einfache Deklarationen bergen erhebliches Fehler- und Konfliktpotenzial. Wir zeigen im folgenden Artikel

5 Halbtages-Module jeweils am Mittwoch Vormittag

M E H R W E R T S T E U E R - S E M I N A R G R U N D K U R S 5 Halbtages-Module jeweils am Mittwoch Vormittag basierend auf den aktuellen Publikationen der ESTV ab 18. Mai 2016 in Zürich Von Graffenried

M E H R W E R T S T E U E R - S E M I N A R G R U N D K U R S 5 Halbtages-Module jeweils am Mittwoch Vormittag basierend auf den aktuellen Publikationen der ESTV ab 18. Mai 2016 in Zürich Von Graffenried

Die Umsatzsteuer unterschätzt und risikobehaftet

1 Die Umsatzsteuer unterschätzt und risikobehaftet Dipl.-Finanzw. Joachim Metzner Der klassische Verkauf eines Produktes an einen Kunden in Deutschland stellt im Regelfall kein Problem dar: Der Verkäufer

1 Die Umsatzsteuer unterschätzt und risikobehaftet Dipl.-Finanzw. Joachim Metzner Der klassische Verkauf eines Produktes an einen Kunden in Deutschland stellt im Regelfall kein Problem dar: Der Verkäufer

im SIB Schweizerisches Institut für Betriebsökonomie Lagerstrasse 5, 8021 Zürich

MEHRWERTSTEUER- SEMINAR GRUNDKURS 5 Halbtages-Module jeweils am Mittwoch Vormittag in Zürich jeweils am Dienstag Vormittag in Bern basierend auf dem neuen MWSTG 2010 und den dazugehörigen Publikationen

MEHRWERTSTEUER- SEMINAR GRUNDKURS 5 Halbtages-Module jeweils am Mittwoch Vormittag in Zürich jeweils am Dienstag Vormittag in Bern basierend auf dem neuen MWSTG 2010 und den dazugehörigen Publikationen

Mehrwertsteuerrechtliche Registrierung in der EU

Mehrwertsteuerrechtliche Registrierung in der EU Fragen: 1. Wann ist eine Registrierung in der EU grundsätzlich erforderlich? 2. Welche Konsequenzen hat eine Registrierung in der EU? 3. Wie ist das Registrierungsverfahren

Mehrwertsteuerrechtliche Registrierung in der EU Fragen: 1. Wann ist eine Registrierung in der EU grundsätzlich erforderlich? 2. Welche Konsequenzen hat eine Registrierung in der EU? 3. Wie ist das Registrierungsverfahren

Beseitigt das MWST-Gesetz die Schwierigkeiten beim Reihengeschäft?

Marc Thomet Beseitigt das MWST-Gesetz die Schwierigkeiten beim Reihengeschäft? Positive Absicht der HA MWST im Merkblatt «Ort der Lieferungen von Gegenständen» bezüglich der Reihengeschäfte erkennbar,

Marc Thomet Beseitigt das MWST-Gesetz die Schwierigkeiten beim Reihengeschäft? Positive Absicht der HA MWST im Merkblatt «Ort der Lieferungen von Gegenständen» bezüglich der Reihengeschäfte erkennbar,

Reihengeschäfte. Michael Debus ARBEITSHILFE UND FALLBEISPIELE FÜR DIE PRAXIS. Verlag Dashöfer GmbH Magdalenenstraße Hamburg.

Verlag Dashöfer GmbH Magdalenenstraße 2 20148 Hamburg www.dashoefer.de Reihengeschäfte ARBEITSHILFE UND FALLBEISPIELE FÜR DIE PRAXIS Copyright 2006 Verlag Dashöfer Michael Debus Inhalt 1 Allgemeines 1

Verlag Dashöfer GmbH Magdalenenstraße 2 20148 Hamburg www.dashoefer.de Reihengeschäfte ARBEITSHILFE UND FALLBEISPIELE FÜR DIE PRAXIS Copyright 2006 Verlag Dashöfer Michael Debus Inhalt 1 Allgemeines 1

MWST in Kürze und Übergangsinfo

Januar 2010 www.estv.admin.ch MWST Übergangsinfo 01 MWST in Kürze und Übergangsinfo (ohne Erhöhung der Steuersätze per 1.1.2011) Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV

Januar 2010 www.estv.admin.ch MWST Übergangsinfo 01 MWST in Kürze und Übergangsinfo (ohne Erhöhung der Steuersätze per 1.1.2011) Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV