IHK Spezial Gründen Buchführung und Steuern

|

|

|

- Mathias Lange

- vor 6 Jahren

- Abrufe

Transkript

1 IHK Spezial Gründen - Beratungszentrum Recht und Betriebswirtschaft IHK Spezial Gründen Buchführung und Steuern

2 1. Vorbereitung auf Ihr Unternehmen Was ist in der Vorbereitungsphase zu beachten? Organisatorisches Rechtsformüberlegungen (auch aus steuerlicher Sicht) Alle Ausgaben aufzeichnen, Belege sammeln

3 2. Buchführungspflicht Gesetzliche Verpflichtung, wenn ODER Umsatz größer als ,00 im Jahr Gewinn größer als ,00 im Jahr Freiberufler: Wenn er freiwillig bilanziert

4 Buchführung GOBD Kassenbuch Ablage Bankauszüge Eingangsrechnungen Ausgangsrechnungen Aufbewahrung Betriebswirtschaftliche Auswertung Umsatzsteuer Voranmeldung

5 Buchführungspflicht Betriebswirtschaftliche Auswertung lfd. Monat Gesamtjahr Umsatz Materialeinsatz Rohgewinn Personalkosten Verwaltungskosten Abschreibung Betriebsergebnis Zinsergebnis Ergebnis vor Steuer Steuern Eink. u. Ertr. Vorläufiges Ergebnis

6 3. Das Finanzamt Fragebogen Erfassung aller Daten Erteilung Steuernummer (ID-Nummer) Festsetzung Steuervorauszahlung Betriebsprüfung USt- und LSt-Nachschau (kann unangemeldet erfolgen) Neu: Kassennachschau Betriebsnahe Veranlagung Betriebsprüfung Sonderprüfungen Empfehlungen SEPA-Basislastschrift (Lastschrifteinzugsverfahren) Lohnsteuer Umsatzsteuer

7

8

9

10

11 4. Umsatzsteuer Steuersatz 19 % (Ausnahmen 7 %) Ausland: ID-Nummer USt-frei: Ärzte, Zahnärzte, Heilpraktiker, Versicherungsvertreter Kleinunternehmer 19 Laufendes Jahr Vorjahr ; bei Neugründung im Erstjahr ebenfalls nur nein zur USt möglich, aber ratsam? Umkehrung der Steuerschuldnerschaft / Reverse-Charge-Verfahren möglich (z.b. bei Bauleistungen)

12 4. Umsatzsteuer Umsatzsteuer-Voranmeldung bei Neugründung monatlich (Abgabe grundsätzlich elektronisch, außer bei begründeten Ausnahmen) Verrechnung USt mit Vorsteuer Abgabefrist 10. des Folgemonats (Verlängerung) Versteuerung nach Ist Geldeingang Soll Leistungserbringung

13

14 5. Jahresabschluss Buchführung Einnahmen- Überschuss-Rechnung Bilanz Geldfluss wirtschaftliche Zuordnung

15 5. Jahresabschluss Tipps und Hinweise Einlage von Wirtschaftsgütern Belege aufbewahren richtige Rechnung (USt-Ausweis) Vorsicht bei steuerlichem Betriebsvermögen Büro/Lager in Wohnhaus Kleinbetragsrechnungen: Anhebung von 150 auf 250, rückwirkend zum

16 5. Jahresabschluss Steuern mindern durch Betriebsausgaben Kfz Bewirtung aber Eigenverbrauch (1%) oder Fahrtenbuch Hinweis auf 50 % Regelung nur 70 % abzugsfähig Geschenke bis 35,00 Arbeitszimmer Reisekosten Abschreibungen Investitionsabzugsbetrag nur noch, wenn Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit oder wenn kein anderer Arbeitsplatz zur Verfügung steht (bis max ) Verpflegungspauschale 2-stufig (> 8 Std. = 12,00, mehrtätige Reisen: An- und Abreisetag = 12,00, volle Tage = 24,00 ) wenn Frühstück nicht extra ausgewiesen, Kürzung der Verpflegungspauschale anteilig von Investitionskosten, GWG (bis 800 ) sofort Aufwand, alternativ zwischen 251 und Sammelposten auf 5 Jahre abzuschreiben

17 6. Einkommensteuer Persönliche Steuer Bemessungsgrundlage: Einkünfte Gewerbebetrieb selbständige Arbeit nichtselbständige Arbeit Vermietung und Verpachtung Kapitalvermögen Einkünfte aus Land- und Forstwirtschaft sonstige Einkünfte Summe der Einkünfte

18 6. Einkommensteuer zu versteuerndes Einkommen Steuer anrechenbare Kapitalertragssteuer Gewerbesteuer

19 7. Körperschaftsteuer Steuersatz 15 % Ausschüttungen ODER mit 25 % Abgeltungssteuer (keine Berücksichtigung von Werbungskosten) 60% der Einkünfte mit ESt- Satz & Berücksichtigung von 60 % der Werbungskosten (bei Anteilen im Betriebsvermögen

20 8. Gewerbesteuer Gewerbesteuermesszahl 3,5 % * Hebesatz (bei HS 400 = 14%) (Gewerbesteuer ist keine Betriebsausgabe mehr, Anrechnung mit dem 3,8 fachen des Gewerbesteuermessbetrags bei der Einkommensteuer steuerliche Belastung abhängig vom Hebesatz NICHT: Freiberufler

21 Ihre Checkliste Belege sammeln, Fahrten aufschreiben Haftungsbegrenzung Rechtsform Aussagekraft Buchführung (BWA) richtige Eingangsrechnung wegen Vorsteuerabzug Abgabe- und Zahlungstermine (USt/LSt) steuerliches Betriebsvermögen (z. B. Büro, Lager etc.)

22 9. Lohnsteuer Es kommt grundsätzlich auf folgende Faktoren bei der Lohnabrechnung an: - Arbeitsverhältnis (Festanstellung, kurzfristig beschäftigt, geringfügig beschäftigt) - Abrechnung über Lohnsteuer oder Pauschale - Zeitraum (kurz- oder langfristig beschäftigt) - Steuerklasse

23 9. Lohnsteuer ElStAM (ElektronischeLohnsteuer AbzugsMerkmale) Sozialversicherungsausweis Anmeldung der Arbeitnehmer Monatliche Abführung der Lohnsteuer Sozialversicherungsbeiträge Prüfungen der Lohnsteuer (FA) Sozialversicherung

24 Beispiele zur Lohnsteuer Beispiel für Lohnabrechnung Beispiel für Minijobs Beispiel für kurzfristige Beschäftigung

25 Festanstellung (Steuerklasse I, durchschnittliche Krankenkasse, keine Kinder) Gehalt 2.500,00 Steuer 306,16 Soli 16,83 KiSt 24,49 KV 210,00 PV 38,13 RV 233,75 AV 37,50 Gesamt Abzüge 866,86 Netto 1.633,14 Brutto (2.500,00 ) + AG-Anteil Sozvers. (499,38 ) Gesamt AG Aufwand = 2.999,38

26 Kurzfristig Beschäftigte: Regelung seit 2016 Voraussetzung: maximal 3 Monate im Jahr oder 70 Arbeitstage im Jahr nicht berufsmäßig! Variante 1: Arbeitnehmer arbeitet maximal 18 zusammenhängende Arbeitstage und durchschnittlicher Verdienst maximal 72,00 am Tag (= 1.296,00 gesamt) Gehalt 1.296,00 Netto 1.296,00 Gehalt (1.296,00 ) + pauschale Steuer 25 % (324,00 ) Gesamt AG Aufwand = 1.620,00 keine Sozialversicherung! Variante 2: Verdienst unbegrenzt Gehalt 2.000,00 Steuer 196,50 Soli 10,80 KiSt 15,72 Netto 1.776,98 Gesamt AG Aufwand = 2.000,00 keine Sozialversicherung!

27 Geringfügig Beschäftigte (sog. Minijobs) Für geringfügig Beschäftigte (450 Euro Job) gilt die Rentenversicherungspflicht. Von dieser Pflichtversicherung kann sich der Arbeitnehmer auf schriftlichen Antrag befreien lassen.

28 Geringfügig Beschäftigte (sog. Minijobs) Voraussetzung: maximal 450,00 im Monat Gehalt 450,00 AG Aufwand KV 58,50 AG Aufwand RV 67,50 AG Aufwand Steuer 9,00 Umlage + Insolvenzgeld 5, Pauschaler Gesamtaufwand 140,81 Netto 450,00 Brutto (450,00 ) + AG Pauschaler Aufwand 140,81

Steuern bei (nebenberuflicher) Selbständigkeit

Selbständigkeit") Steuern bei (nebenberuflicher) Selbständigkeit Daniel Fischer Diplom-Kaufmann(FH), Steuerberater 15.November 2017 1 Zur Person Daniel Fischer 1980 geboren in Bad Segeberg 2001 Abitur 2005 Steuerfachangestellter

Steuern bei (nebenberuflicher) Selbständigkeit Daniel Fischer Diplom-Kaufmann(FH), Steuerberater 15.November 2017 1 Zur Person Daniel Fischer 1980 geboren in Bad Segeberg 2001 Abitur 2005 Steuerfachangestellter

IHK - Gründertag. Steuern und Buchführung 18.2.2009. Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel.

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

Erfolgreich Gründen im Nebenerwerb Steuerrecht

Erfolgreich Gründen im Nebenerwerb Steuerrecht Referent: WP/StB Karsten Röhrich IHK Ostwestfalen zu Bielefeld 19. Januar 2016 1 2 Gliederung 1. Steuerarten und Gewinnermittlung 2. Umsatzsteuer: Kleinunternehmerregelung

Erfolgreich Gründen im Nebenerwerb Steuerrecht Referent: WP/StB Karsten Röhrich IHK Ostwestfalen zu Bielefeld 19. Januar 2016 1 2 Gliederung 1. Steuerarten und Gewinnermittlung 2. Umsatzsteuer: Kleinunternehmerregelung

Erste Schritte aus steuerlicher Sicht 13./

Erste Schritte aus steuerlicher Sicht 13./14.10.2017 Wie fängt es (steuerlich) an? Mit dem Fragebogen zur steuerlichen Erfassung (für Gewerbetreibende besteht zusätzlich eine außersteuerliche Pflicht zur

Erste Schritte aus steuerlicher Sicht 13./14.10.2017 Wie fängt es (steuerlich) an? Mit dem Fragebogen zur steuerlichen Erfassung (für Gewerbetreibende besteht zusätzlich eine außersteuerliche Pflicht zur

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Es geht los Gewerbeanmeldung

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Es geht los Gewerbeanmeldung

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Inhalt. Steuerrecht für Studierende. 1. Steuererklärung wofür? 2. Einkünfte Steuerrecht. 3. Kosten des Studiums. 4. Abgabe der Steuererklärung

Steuerrecht für Studierende Vortrag am 18. Oktober 2017 Inhalt 1. Steuererklärung wofür? 2. Einkünfte Steuerrecht 3. Kosten des Studiums 4. Abgabe der Steuererklärung 5. Sozialversicherung (Exkurs) Folie

Steuerrecht für Studierende Vortrag am 18. Oktober 2017 Inhalt 1. Steuererklärung wofür? 2. Einkünfte Steuerrecht 3. Kosten des Studiums 4. Abgabe der Steuererklärung 5. Sozialversicherung (Exkurs) Folie

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen:

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße 101 06844 Dessau-Roßlau

Simone Dieckow Beruf: Steuerberaterin Kanzleisitz: Dessau-Roßlau Spezialisierungen: GmbH, Personengesellschaften Existenzgründungen Steuerberatungsgesellschaft mbh Albrechtstraße 101 06844 Dessau-Roßlau

Bundestagung BAG Lernort Bauernhof 10. Februar 2012 Evangelische Landjugendakademie in Altenkirchen. Lernort Bauernhof. Welche Steuern fallen an?

Bundestagung BAG Lernort Bauernhof 10. Februar 2012 Evangelische Landjugendakademie in Altenkirchen Lernort Bauernhof Welche Steuern fallen an? PARTA Buchstelle für Landwirtschaft und Gartenbau GmbH RA

Bundestagung BAG Lernort Bauernhof 10. Februar 2012 Evangelische Landjugendakademie in Altenkirchen Lernort Bauernhof Welche Steuern fallen an? PARTA Buchstelle für Landwirtschaft und Gartenbau GmbH RA

Ab durch den Steuerjungel - Steuerinformation für Neugründer. Mag. Martina Schrittwieser Wirtschaftskammer Wien

Ab durch den Steuerjungel - Steuerinformation für Neugründer Mag. Martina Schrittwieser Wirtschaftskammer Wien Erste Schritte als UnternehmerIn Was ist zu tun? 1.) Meldepflicht beim Finanzamt innerhalb

Ab durch den Steuerjungel - Steuerinformation für Neugründer Mag. Martina Schrittwieser Wirtschaftskammer Wien Erste Schritte als UnternehmerIn Was ist zu tun? 1.) Meldepflicht beim Finanzamt innerhalb

Keine Angst vor dem Finanzamt und der Bürokratie. Hans Happel, Dipl. Kfm. Steuerberater Lemgo

Keine Angst vor dem Finanzamt und der Bürokratie Hans Happel, Dipl. Kfm. Steuerberater Lemgo Gewerbesteuer Einkommensteuer Steuern des Existenzgründers Umsatzsteuer Körperschaftsteuer Neugründung oder

Keine Angst vor dem Finanzamt und der Bürokratie Hans Happel, Dipl. Kfm. Steuerberater Lemgo Gewerbesteuer Einkommensteuer Steuern des Existenzgründers Umsatzsteuer Körperschaftsteuer Neugründung oder

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr Ingolstadt Tel / Fax.

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Bei der Steuererklärung

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Bei der Steuererklärung

Knappworst & Partner Steuerberatungsgesellschaft

Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Erste Schritte in die Selbständigkeit 1. Rechtsformwahl 2. Gründung - Was ist zu beachten/ zu klären? (allgemein) 3. Gewinnermittlung/ Aufzeichnungspflichten

Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Erste Schritte in die Selbständigkeit 1. Rechtsformwahl 2. Gründung - Was ist zu beachten/ zu klären? (allgemein) 3. Gewinnermittlung/ Aufzeichnungspflichten

Inhalt. Steuerrecht für Studierende. 1. Steuererklärung wofür? 2. Einkünfte Steuerrecht. 3. Kosten des Studiums. 4. Abgabe der Steuererklärung

Steuerrecht für Studierende Vortrag am 03. Mai 2017 Inhalt 1. Steuererklärung wofür? 2. Einkünfte Steuerrecht 4. Abgabe der Steuererklärung 5. Sozialversicherung (Exkurs) Folie 2 1 1. Steuererklärung wofür?

Steuerrecht für Studierende Vortrag am 03. Mai 2017 Inhalt 1. Steuererklärung wofür? 2. Einkünfte Steuerrecht 4. Abgabe der Steuererklärung 5. Sozialversicherung (Exkurs) Folie 2 1 1. Steuererklärung wofür?

Inhaltsverzeichnis. Einleitung Gewinn ermitteln mit der Einnahme-Überschussrechnung

Einleitung 11 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 14 1.1 Die Einnahme-Überschussrechnung 14 1.1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 14 1.1.2 Was verlangt das Finanzamt

Einleitung 11 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 14 1.1 Die Einnahme-Überschussrechnung 14 1.1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 14 1.1.2 Was verlangt das Finanzamt

Anleitung zum Buch 13

Anleitung zum Buch 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 17 1.2 Was ist die Besonderheit der Einnahme-Überschussrechnung?

Anleitung zum Buch 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 17 1.2 Was ist die Besonderheit der Einnahme-Überschussrechnung?

Gliederung der Belegakte Finanzbuchhaltung

Anlage 1 Gliederung der Belegakte Finanzbuchhaltung Fach Bezeichnung Inhalt Belegnummern 1 Bank Bankauszüge entfällt Belegnummern /Belege zu Zahlungsvorgängen 2 Kasse Kassenbuch 11,12 Belege zu 21,22 Barausgaben

Anlage 1 Gliederung der Belegakte Finanzbuchhaltung Fach Bezeichnung Inhalt Belegnummern 1 Bank Bankauszüge entfällt Belegnummern /Belege zu Zahlungsvorgängen 2 Kasse Kassenbuch 11,12 Belege zu 21,22 Barausgaben

Gründen und Finanzamt was muss ich wissen?

Gründen und Finanzamt was muss ich wissen? Wie fängt es an? Gewerbetreibende müssen Ihre Firma beim Ordnungsamt anmelden. Das Ordnungsamt informiert das Finanzamt, das daraufhin einen Fragebogen zur steuerlichen

Gründen und Finanzamt was muss ich wissen? Wie fängt es an? Gewerbetreibende müssen Ihre Firma beim Ordnungsamt anmelden. Das Ordnungsamt informiert das Finanzamt, das daraufhin einen Fragebogen zur steuerlichen

Steuerliche Änderungen 2007 Vorschau auf die Unternehmenssteuerreform 2008

Steuerliche Änderungen 2007 Vorschau auf die Unternehmenssteuerreform 2008 Steuerliche Änderungen 2007 Steuerliche Änderungen 2007 Ausgewählte Neuerungen ab 2007 Erhöhung des Umsatzsteuersatzes Kürzung

Steuerliche Änderungen 2007 Vorschau auf die Unternehmenssteuerreform 2008 Steuerliche Änderungen 2007 Steuerliche Änderungen 2007 Ausgewählte Neuerungen ab 2007 Erhöhung des Umsatzsteuersatzes Kürzung

Steueränderungsgesetz 2007

2007 Auswirkungen des Gesetzes auf die Lohnabrechnung 2007 Seite 1 / 18 Entfernungspauschale erst ab 21 km Bis 2006 einschließlich: Für Fahrten Wohnung Arbeitsstätte können pro Entfernungskilometer 0,30

2007 Auswirkungen des Gesetzes auf die Lohnabrechnung 2007 Seite 1 / 18 Entfernungspauschale erst ab 21 km Bis 2006 einschließlich: Für Fahrten Wohnung Arbeitsstätte können pro Entfernungskilometer 0,30

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER Rüdiger Mewes, Christian Hänchen

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 24.03.2018 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 24.03.2018 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

Das Finanzamt als stiller Teilhaber

Das Finanzamt als stiller Teilhaber Was Sie als Gründer über Steuern wissen sollten und welche Auswirkung die Wahl der Rechtsform hat 2013 Überblick Der erste Kontakt - Betriebseröffnung Art der Tätigkeit

Das Finanzamt als stiller Teilhaber Was Sie als Gründer über Steuern wissen sollten und welche Auswirkung die Wahl der Rechtsform hat 2013 Überblick Der erste Kontakt - Betriebseröffnung Art der Tätigkeit

KNAPPWORST & PARTNER. Steuerfallen für Gründer. Steuerberatungsgesellschaft

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

Teil I: Erläuterungen für die Einkommensteuererklärung

Inhaltsübersicht Inhaltsübersicht Zugangs-Code für den Zugriff auf das Arbeitshilfen-Portal.... 2 Inhaltsverzeichnis... 5 Vorwort....10 Hinweise zur Arbeit mit diesem Buch....11 Abkürzungsverzeichnis...12

Inhaltsübersicht Inhaltsübersicht Zugangs-Code für den Zugriff auf das Arbeitshilfen-Portal.... 2 Inhaltsverzeichnis... 5 Vorwort....10 Hinweise zur Arbeit mit diesem Buch....11 Abkürzungsverzeichnis...12

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER Rüdiger Mewes, Christian Hänchen

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 25.03.2017 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

DER WEG IN DIE SELBSTÄNDIGKEIT IHR FINANZAMT ALS WEGBEGLEITER 25.03.2017 Rüdiger Mewes, Christian Hänchen HINWEIS RÜDIGER MEWES CHRISTIAN HÄNCHEN Dieser Vortrag erfolgt nicht in dienstlicher Eigenschaft.

Direktvertrieb So haben Sie Ihre Steuern im Griff!

Folie 1 Direktvertrieb So haben Sie Ihre Steuern im Griff! Mag. Martina Schrittwieser Wirtschaftskammer Wien Folie 2 Direktberater = Unternehmer Meldepflicht beim Finanzamt innerhalb eines Monats nach

Folie 1 Direktvertrieb So haben Sie Ihre Steuern im Griff! Mag. Martina Schrittwieser Wirtschaftskammer Wien Folie 2 Direktberater = Unternehmer Meldepflicht beim Finanzamt innerhalb eines Monats nach

MCC Mastering-ConceptConsult

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

Steuerliche Erfassung und erste Schritte mit Ihrem Steuerberater

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Steuerliche Erfassung und erste Schritte mit Ihrem Steuerberater Steuerforum am 11. Mai 2017 1 1. Erste Schritte 1.1 Anmeldungen

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Steuerliche Erfassung und erste Schritte mit Ihrem Steuerberater Steuerforum am 11. Mai 2017 1 1. Erste Schritte 1.1 Anmeldungen

Vorwort Pflichten gegenüber dem Finanzamt...15

Inhaltsverzeichnis Vorwort......13 1 Pflichten gegenüber dem Finanzamt...15 1.1 Ertragsteuern und Umsatzsteuer... 15 1.1.1 Der Gewinn oder Verlust des Unternehmens...16 1.1.2 Ist zusätzlich Umsatzsteuer

Inhaltsverzeichnis Vorwort......13 1 Pflichten gegenüber dem Finanzamt...15 1.1 Ertragsteuern und Umsatzsteuer... 15 1.1.1 Der Gewinn oder Verlust des Unternehmens...16 1.1.2 Ist zusätzlich Umsatzsteuer

Unternehmensteuerreform 2008

Unternehmensteuerreform 2008 - So können Sie bares Geld sparen! Seite 1 Steuerliche Unterschiede zwischen dem Einzelunternehmen und der GmbH Steuerarten Steuersätze Freibeträge Einzelunternehmen Einkommensteuer

Unternehmensteuerreform 2008 - So können Sie bares Geld sparen! Seite 1 Steuerliche Unterschiede zwischen dem Einzelunternehmen und der GmbH Steuerarten Steuersätze Freibeträge Einzelunternehmen Einkommensteuer

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

(FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; 1. ALLGEMEINE GRUNDLAGEN ganz allgemein 2

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

AG Gewerbe Spandauer Neustadt

AG Gewerbe Spandauer Neustadt Buchhaltungspflichten und notwendige steuerliche Erklärungen für Unternehmer/innen - eine kurze und grundsächliche Einführung - 14. Oktober 2015 Seite 1 Die Grundlagen: die

AG Gewerbe Spandauer Neustadt Buchhaltungspflichten und notwendige steuerliche Erklärungen für Unternehmer/innen - eine kurze und grundsächliche Einführung - 14. Oktober 2015 Seite 1 Die Grundlagen: die

Modul BWL IX für Wirtschaftswissenschaftler. Betriebliche Steuerlehre - Karteikarten ESt 2 Prof. Jelena Milatovic, LL.M.

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre - Karteikarten ESt 2 Prof. Jelena Milatovic, LL.M. Steuerrecht Betriebliche Steuerlehre - Prof. Jelena Milatovic - Karteikarten ESt

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre - Karteikarten ESt 2 Prof. Jelena Milatovic, LL.M. Steuerrecht Betriebliche Steuerlehre - Prof. Jelena Milatovic - Karteikarten ESt

Arten von Steuern. Betriebssteuern Privatsteuern Betriebliche Durchlaufsteuern Aktivierungspflichtige Steuern

Steuern Arten von Steuern Betriebssteuern Privatsteuern Betriebliche Durchlaufsteuern Aktivierungspflichtige Steuern Betriebssteuern Sind steuerlich abzugsfähig = Aufwand Grundsteuer Motorbezogene Versicherungssteuer

Steuern Arten von Steuern Betriebssteuern Privatsteuern Betriebliche Durchlaufsteuern Aktivierungspflichtige Steuern Betriebssteuern Sind steuerlich abzugsfähig = Aufwand Grundsteuer Motorbezogene Versicherungssteuer

Steuerliche Aspekte zur Leerstandsoffensive in Sanierungsgebieten

Josefine Lutz, Steuerberaterin 12.03.2017 Steuerliche Vorteile in extra ausgewiesenen Sanierungs- und Entwicklungsgebieten Gebäude (fremd-) vermietet Nutzung für eigenen Betrieb Selbstgenutzt (= zu eigenen

Josefine Lutz, Steuerberaterin 12.03.2017 Steuerliche Vorteile in extra ausgewiesenen Sanierungs- und Entwicklungsgebieten Gebäude (fremd-) vermietet Nutzung für eigenen Betrieb Selbstgenutzt (= zu eigenen

Dem Staat das Seine? Steuern und Abgaben

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Fallstricke bei der Gründung

Wer bringt Licht in den Steuer-? Ihr Steuerberater Download der Vorträge ab Montag unter www.stbverband-berlin-bb.de Formale Fallstricke Fallstricke bei der bei der Gründung Gründung Selbstständige Tätigkeit:

Wer bringt Licht in den Steuer-? Ihr Steuerberater Download der Vorträge ab Montag unter www.stbverband-berlin-bb.de Formale Fallstricke Fallstricke bei der bei der Gründung Gründung Selbstständige Tätigkeit:

Keine Angst vor dem Finanzamt. Tipps und Tricks zur Überwindung. Bensberg, 28.2.2012 KONLUS

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Übersicht Module und Kompetenzen Modellunternehmen Bäckerei Musterbrezel Kapitel 1 Grundkenntnisse im Steuerrecht...

Inhaltsverzeichnis Übersicht Module und Kompetenzen... 9 Modellunternehmen Bäckerei Musterbrezel... 10 Kapitel 1 Grundkenntnisse im Steuerrecht... 12 Kapitel 2 Grundlagen der Besteuerung... 13 2.1 Steuerbezogene

Inhaltsverzeichnis Übersicht Module und Kompetenzen... 9 Modellunternehmen Bäckerei Musterbrezel... 10 Kapitel 1 Grundkenntnisse im Steuerrecht... 12 Kapitel 2 Grundlagen der Besteuerung... 13 2.1 Steuerbezogene

Steuern bei nebenberuflicher Selbständigkeit. Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht,

Steuern bei nebenberuflicher Selbständigkeit Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht, 08.06.2016 Welche Steuern sind bei nebenberuflicher Selbständigkeit zu beachten? Einkommensteuer

Steuern bei nebenberuflicher Selbständigkeit Rechtsanwalt Manuel Fuchs, LL.M., Fachanwalt für Steuerrecht, 08.06.2016 Welche Steuern sind bei nebenberuflicher Selbständigkeit zu beachten? Einkommensteuer

Inhaltsverzeichnis. Bibliografische Informationen digitalisiert durch

Grundlagen der laufenden Buchhaltung 11 1.1 Wie die Buchführung Ihrer Gewinnermittlung dient 11 1.2 Wie sich die Bilanz durch Geschäfte Ihres Unternehmens ändert 20 1.3 Was doppelte Buchführung genau bedeutet

Grundlagen der laufenden Buchhaltung 11 1.1 Wie die Buchführung Ihrer Gewinnermittlung dient 11 1.2 Wie sich die Bilanz durch Geschäfte Ihres Unternehmens ändert 20 1.3 Was doppelte Buchführung genau bedeutet

Aufgabe 6: Betriebseinnahmen (BE): Betriebsausgaben (BA): Miete: Gehälter: = Gewinn:

: Betriebsausgaben (BA): Miete: Gehälter: = Gewinn:") Aufgabe 6: Tanzschule: Einkünfte aus Gewerbebetrieb, 15 EStG - Nicht abzugsfähig ist die Erbschaftsteuer-Zahlung ( 12 Nr. 3 EStG) Bereits verbuchte BA muss rückgängig gemacht werden. Betriebseinnahmen

Aufgabe 6: Tanzschule: Einkünfte aus Gewerbebetrieb, 15 EStG - Nicht abzugsfähig ist die Erbschaftsteuer-Zahlung ( 12 Nr. 3 EStG) Bereits verbuchte BA muss rückgängig gemacht werden. Betriebseinnahmen

Vorwort... Ein kurzer W egweiser... 15

Inh^!tç\/pr7pirhniç Vorwort... ไ3 Ein kurzer W egweiser... 15 ו... verwalten Der Ausgangspunkt 一 Belege effektiv 17 ไ.ไ Arten B e le g e n... 17 1.2 Die wichtigsten Belegarten im Detail... 18 1.2.ไ Rechnungen...

Inh^!tç\/pr7pirhniç Vorwort... ไ3 Ein kurzer W egweiser... 15 ו... verwalten Der Ausgangspunkt 一 Belege effektiv 17 ไ.ไ Arten B e le g e n... 17 1.2 Die wichtigsten Belegarten im Detail... 18 1.2.ไ Rechnungen...

1. Spieltag - Die Startmannschaft Typische Fehler bei der Gründung

1. Spieltag - Die Startmannschaft Typische Fehler bei der Gründung Seite 1 Fehler: Falsche Rechtsform Fehler in der Zuordnung der Rechtsform ( Ich bin selbständig und deswegen bin ich Freiberufler ) Rechtsformen:

1. Spieltag - Die Startmannschaft Typische Fehler bei der Gründung Seite 1 Fehler: Falsche Rechtsform Fehler in der Zuordnung der Rechtsform ( Ich bin selbständig und deswegen bin ich Freiberufler ) Rechtsformen:

Aktuelles aus dem Steuerrecht. Neuregelungen für die Bilanzierung Investitionsabzugsbeträge Arbeitszimmer Kfz-Nutzung

Aktuelles aus dem Steuerrecht Neuregelungen für die Bilanzierung Investitionsabzugsbeträge Arbeitszimmer Kfz-Nutzung 1. Herstellungskosten Wahlrecht für Verwaltungskosten und freiwillige soziale Aufwendungen

Aktuelles aus dem Steuerrecht Neuregelungen für die Bilanzierung Investitionsabzugsbeträge Arbeitszimmer Kfz-Nutzung 1. Herstellungskosten Wahlrecht für Verwaltungskosten und freiwillige soziale Aufwendungen

Einführung in die Unternehmensbesteuerung

Reihe Betriebswirtschaftslehre in Übersichten Band I WP/StB Prof. Dr. Bettina Schneider StB Prof. Dr. Wilhelm Schneider Einführung in die Unternehmensbesteuerung Systematische Darstellung in Übersichten

Reihe Betriebswirtschaftslehre in Übersichten Band I WP/StB Prof. Dr. Bettina Schneider StB Prof. Dr. Wilhelm Schneider Einführung in die Unternehmensbesteuerung Systematische Darstellung in Übersichten

Dipl.-Kffr. Christiane Fritz-Nagel Steuerberaterin. Fit für die Lösung von steuerlichen Problemen

Fit für die Lösung von steuerlichen Problemen Welchen Steuerarten betreffen auch kleinere und mittlere Unternehmen? Betriebliche Steuern Umsatzsteuer Lohnsteuer Steuern vom Einkommen und Ertrag Einkommensteuer

Fit für die Lösung von steuerlichen Problemen Welchen Steuerarten betreffen auch kleinere und mittlere Unternehmen? Betriebliche Steuern Umsatzsteuer Lohnsteuer Steuern vom Einkommen und Ertrag Einkommensteuer

Inhaltsverzeichnis. Einleitung 13

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Steuerliche Grundsatzfragen zur Rechnungsschreibung

Spranger und Kollegen Steuerliche Grundsatzfragen zur Rechnungsschreibung Birgit Hopf, StB 30.06.2007 1 Bedeutung der korrekten Rechnung i.s.d USt-Rechts: Eingangsrechnung Voraussetzung für den Vorsteuer-

Spranger und Kollegen Steuerliche Grundsatzfragen zur Rechnungsschreibung Birgit Hopf, StB 30.06.2007 1 Bedeutung der korrekten Rechnung i.s.d USt-Rechts: Eingangsrechnung Voraussetzung für den Vorsteuer-

Imker und Finanzamt mit besonderer Berücksichtigung der Belegerteilungsund Registrierkassenpflicht

Imker und Finanzamt mit besonderer Berücksichtigung der Belegerteilungsund Registrierkassenpflicht 13. Februar 2016 Beeidete Wirtschaftsprüferin u. in Was besteuert die Einkommensteuer? das Einkommen eines

Imker und Finanzamt mit besonderer Berücksichtigung der Belegerteilungsund Registrierkassenpflicht 13. Februar 2016 Beeidete Wirtschaftsprüferin u. in Was besteuert die Einkommensteuer? das Einkommen eines

GEWINNERMITTLUNG Einnahmen-Überschussrechner vom bis

Blatt 1 GEWINNERMITTLUNG Einnahmen-Überschussrechner vom 01.01.2015 bis 31.12.2015 EUR EUR EUR A. BETRIEBSEINNAHMEN 1. Umsatzerlöse 254.238,68 252.349,03 2. Sonstige betriebliche Einnahmen a) Veräußerung

Blatt 1 GEWINNERMITTLUNG Einnahmen-Überschussrechner vom 01.01.2015 bis 31.12.2015 EUR EUR EUR A. BETRIEBSEINNAHMEN 1. Umsatzerlöse 254.238,68 252.349,03 2. Sonstige betriebliche Einnahmen a) Veräußerung

EPU Tag l 12. April 2016 l WKS moma Maria Moser

S1 EPU Tag l 12. April 2016 l WKS moma Maria Moser Folie 1 S1 Susanne; 21.02.2016 Kleinunternehmer Grenzen Kleinunternehmer Finanzamt Kleinunternehmer SVA Umsatz bis 30.000, Auswirkung: Von der Umsatzsteuer

S1 EPU Tag l 12. April 2016 l WKS moma Maria Moser Folie 1 S1 Susanne; 21.02.2016 Kleinunternehmer Grenzen Kleinunternehmer Finanzamt Kleinunternehmer SVA Umsatz bis 30.000, Auswirkung: Von der Umsatzsteuer

A. Grundlagen der Unternehmenssteuern 15

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 2. Auflage 7 Benutzungshinweise 8 A. Grundlagen der Unternehmenssteuern 15 1. Der Steuerbegriff 15 1.1 Steuern im System der öffentlich-rechtlichen

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 2. Auflage 7 Benutzungshinweise 8 A. Grundlagen der Unternehmenssteuern 15 1. Der Steuerbegriff 15 1.1 Steuern im System der öffentlich-rechtlichen

EPU-Tag l 12. April 2016 l WKS moma - Maria Moser

EPU-Tag l 12. April 2016 l WKS moma - Maria Moser Kleinunternehmer Grenzen Kleinunternehmer - Finanzamt Kleinunternehmer - SVA Umsatz bis 30.000,-- Auswirkung: Von der Umsatzsteuer befreit, kein Vorsteuerabzug

EPU-Tag l 12. April 2016 l WKS moma - Maria Moser Kleinunternehmer Grenzen Kleinunternehmer - Finanzamt Kleinunternehmer - SVA Umsatz bis 30.000,-- Auswirkung: Von der Umsatzsteuer befreit, kein Vorsteuerabzug

Frage und Antwort in Steuersachen. Einsteiger Wirtschaftskammer Wien

Frage und Antwort in Steuersachen Einsteiger 8.4.2015 Wirtschaftskammer Wien Mag. Gudrun Schubert Wirtschaftsprüferin und Steuerberaterin Eingetragene Mediatorin, Trainerin in gewaltfreier Kommunikation

Frage und Antwort in Steuersachen Einsteiger 8.4.2015 Wirtschaftskammer Wien Mag. Gudrun Schubert Wirtschaftsprüferin und Steuerberaterin Eingetragene Mediatorin, Trainerin in gewaltfreier Kommunikation

Brückner Beier Socher Ritter

Brückner Beier Socher Ritter 82402 Seeshaupt Penzberger Straße 2 email: bbsr-stb@datevnet.de www.bbsr-stb.de Telefon: 08801/9068-0 Telefax: 08801/2465 Steuerrecht für Existenzgründer Ablauf Rechtsform

Brückner Beier Socher Ritter 82402 Seeshaupt Penzberger Straße 2 email: bbsr-stb@datevnet.de www.bbsr-stb.de Telefon: 08801/9068-0 Telefax: 08801/2465 Steuerrecht für Existenzgründer Ablauf Rechtsform

Bundestagung Lernort Bauernhof. 4. Februar 2011 Evangelische Landjugendakademie in Altenkirchen. Lernort Bauernhof. Steuerliche Einordnung

Bundestagung Lernort Bauernhof 4. Februar 2011 Evangelische Landjugendakademie in Altenkirchen Lernort Bauernhof Steuerliche Einordnung PARTA Buchstelle für Landwirtschaft und Gartenbau GmbH RA StB Ralf

Bundestagung Lernort Bauernhof 4. Februar 2011 Evangelische Landjugendakademie in Altenkirchen Lernort Bauernhof Steuerliche Einordnung PARTA Buchstelle für Landwirtschaft und Gartenbau GmbH RA StB Ralf

Inhaltsverzeichnis. Inhaltsverzeichnis. Vorwort... V Abkürzungsverzeichnis... XIII Stilkunde... XV

Vorwort... V Abkürzungsverzeichnis... XIII Stilkunde... XV I. Einführung... 1 1. Entwicklung des Steuerrechts... 1 2. Einteilung der Steuern... 2 3. Die drei Funktionen der Steuern... 4 4. Rechtsquellen

Vorwort... V Abkürzungsverzeichnis... XIII Stilkunde... XV I. Einführung... 1 1. Entwicklung des Steuerrechts... 1 2. Einteilung der Steuern... 2 3. Die drei Funktionen der Steuern... 4 4. Rechtsquellen

Grundlagen der Besteuerung

www.nwb.de Basiswissen Steuer und Studium Grundlagen der Besteuerung Von Diplom-Finanzwirt Arne Marx STUDIUM Inhaltsübersicht Vorwort 5 Abkürzungsverzeichnis 13 Literaturverzeichnis 17 1. Einkommensteuer

www.nwb.de Basiswissen Steuer und Studium Grundlagen der Besteuerung Von Diplom-Finanzwirt Arne Marx STUDIUM Inhaltsübersicht Vorwort 5 Abkürzungsverzeichnis 13 Literaturverzeichnis 17 1. Einkommensteuer

2 Das Besteuerungsverfahren 25

Inhaltsverzeichnis 1 Wer, an wen und wofür? Grundlagen des deutschen Steuersystems 11 1.1 Was sind Steuern? 12 1.1.1 Der Steuerbegriff im deutschen Steuerrecht 12 1.1.2 Abgrenzung der abzuführenden Geldleistungen

Inhaltsverzeichnis 1 Wer, an wen und wofür? Grundlagen des deutschen Steuersystems 11 1.1 Was sind Steuern? 12 1.1.1 Der Steuerbegriff im deutschen Steuerrecht 12 1.1.2 Abgrenzung der abzuführenden Geldleistungen

Neue Möglichkeiten der Berufsausübung _

Neue Möglichkeiten der Berufsausübung _ MVZ und Kooperationsmöglichkeiten Universität Greifswald, 05. Dezember 2007 Studium der Humanmedizin / Querschnittsbereich Q3 Gesundheitsökonomie, Gesundheitssystem,

Neue Möglichkeiten der Berufsausübung _ MVZ und Kooperationsmöglichkeiten Universität Greifswald, 05. Dezember 2007 Studium der Humanmedizin / Querschnittsbereich Q3 Gesundheitsökonomie, Gesundheitssystem,

Geringwertige Wirtschaftsgüter und Sammelposten - Was Sie ab 2018 beachten müssen

Geringwertige Wirtschaftsgüter und Sammelposten - Was Sie ab 2018 beachten müssen I. Einleitung Die steuerlichen Vereinfachungen für geringwertige Wirtschaftsgüter sind in der Praxis allgegenwärtig und

Geringwertige Wirtschaftsgüter und Sammelposten - Was Sie ab 2018 beachten müssen I. Einleitung Die steuerlichen Vereinfachungen für geringwertige Wirtschaftsgüter sind in der Praxis allgegenwärtig und

Steuerliche Grundlagen für Existenzgründer

Steuerliche Grundlagen für Existenzgründer Maik Schiemann Steuerberater Wirtschaftsprüfer Dipl.-Wirtsch.-Ing. W K O W I R T S C H A F T S K A N Z L E I O B E R A L S T E R G M B H S T E U E R B E R A T

Steuerliche Grundlagen für Existenzgründer Maik Schiemann Steuerberater Wirtschaftsprüfer Dipl.-Wirtsch.-Ing. W K O W I R T S C H A F T S K A N Z L E I O B E R A L S T E R G M B H S T E U E R B E R A T

Steuerliche Grundlagen für Existenzgründer

Steuerliche Grundlagen für Existenzgründer Maik Schiemann Steuerberater Wirtschaftsprüfer Dipl.-Wirtsch.-Ing. W K O W I R T S C H A F T S K A N Z L E I O B E R A L S T E R G M B H S T E U E R B E R A T

Steuerliche Grundlagen für Existenzgründer Maik Schiemann Steuerberater Wirtschaftsprüfer Dipl.-Wirtsch.-Ing. W K O W I R T S C H A F T S K A N Z L E I O B E R A L S T E R G M B H S T E U E R B E R A T

Freiberuflich oder gewerblich?

Freiberuflich oder gewerblich? Am Anfang steht die Frage: Welcher Einkunftsart unterliege ich? Einkommensteuerrecht (EStG): 7 Einkunftsarten. Merkmal einer selbständigen Tätigkeit ist die Nachhaltigkeit.

Freiberuflich oder gewerblich? Am Anfang steht die Frage: Welcher Einkunftsart unterliege ich? Einkommensteuerrecht (EStG): 7 Einkunftsarten. Merkmal einer selbständigen Tätigkeit ist die Nachhaltigkeit.

Existenzgründerinfos. nderinfos zur Besteuerung. Finanzamt Paderborn

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Knappworst & Partner

Die richtige Wahl - Beschäftigung oder freie Mitarbeit Potsdam, 1 Agenda Beschäftigung von Mitarbeitern Arbeitnehmer Freier Mitarbeiter sozialversicherungsrechtliche Beurteilung steuerliche Beurteilung

Die richtige Wahl - Beschäftigung oder freie Mitarbeit Potsdam, 1 Agenda Beschäftigung von Mitarbeitern Arbeitnehmer Freier Mitarbeiter sozialversicherungsrechtliche Beurteilung steuerliche Beurteilung

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK 10. Berliner VGR-Kolloquium 22. und 23. Juni 2017 Inhalt 1. Wer wird erfasst? 2. Steuerrechtlicher Einkommensbegriff - das Berechnungsschema im Überblick 3.

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK 10. Berliner VGR-Kolloquium 22. und 23. Juni 2017 Inhalt 1. Wer wird erfasst? 2. Steuerrechtlicher Einkommensbegriff - das Berechnungsschema im Überblick 3.

JAHRESABSCHLUSS. Westphal und Partner Steuerberatungsgesellschaft. Bismarckstraße Berlin. zum 31. Dezember 2015

Westphal und Partner Steuerberatungsgesellschaft Bismarckstraße 67 10627 JAHRESABSCHLUSS zum 31. Dezember 2015 Crellestr. 19/20 10827 Finanzamt: für Körperschaften I Steuer-Nr: 27/663/51596 Blatt 1 BILANZ

Westphal und Partner Steuerberatungsgesellschaft Bismarckstraße 67 10627 JAHRESABSCHLUSS zum 31. Dezember 2015 Crellestr. 19/20 10827 Finanzamt: für Körperschaften I Steuer-Nr: 27/663/51596 Blatt 1 BILANZ

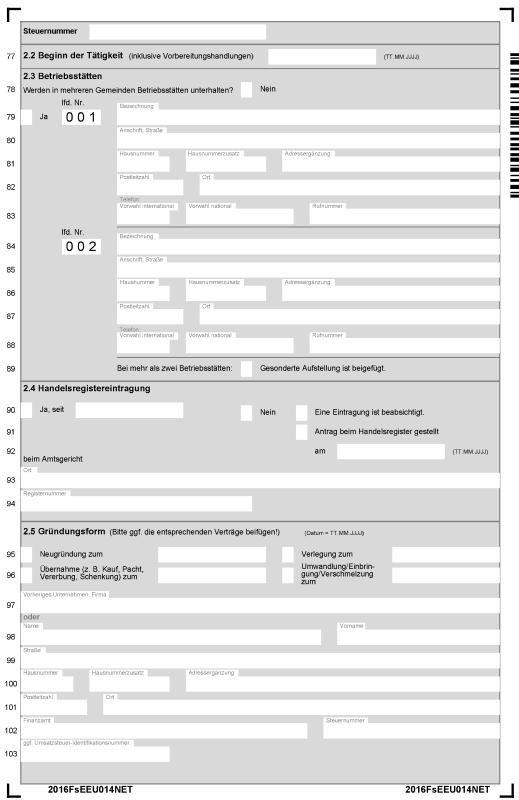

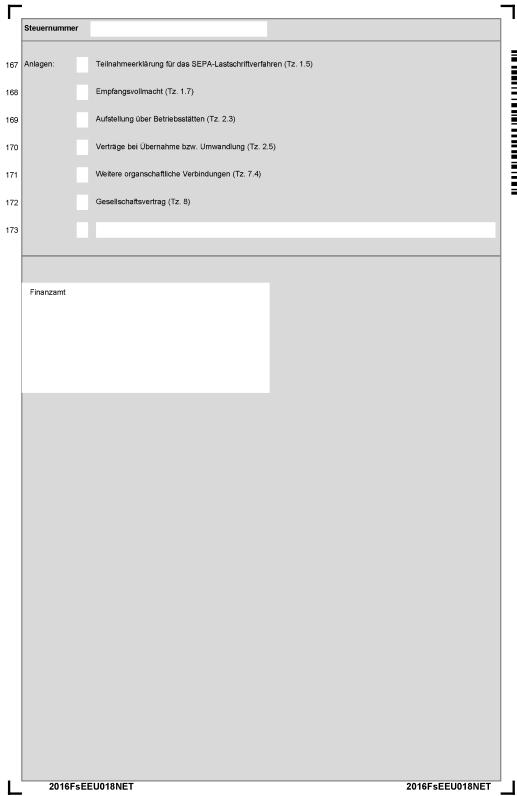

Fragebogen zur steuerlichen Erfassung

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit

Steuerwissen für Existenzgründer

Heck-Wirtschaftsberater Steuerwissen für Existenzgründer Praktische Tipps zu Steuern, Recht und Sozialversicherung Von Gerhard Girlich, Markus Maier und Hermann Steindl 4., vollständig überarbeitete Auflage

Heck-Wirtschaftsberater Steuerwissen für Existenzgründer Praktische Tipps zu Steuern, Recht und Sozialversicherung Von Gerhard Girlich, Markus Maier und Hermann Steindl 4., vollständig überarbeitete Auflage

Aushilfslohn - Geringfügige Beschäftigung

Aushilfslohn - Geringfügige Bei den Aushilfslöhnen werden 2 Gruppen unterschieden: Dauerhaft geringfügige (Minijob) bis 450 (Tz. 1 und Tz. 2) Kurzfristige geringfügige (Tz. 3) 1. Dauerhaft geringfügig

Aushilfslohn - Geringfügige Bei den Aushilfslöhnen werden 2 Gruppen unterschieden: Dauerhaft geringfügige (Minijob) bis 450 (Tz. 1 und Tz. 2) Kurzfristige geringfügige (Tz. 3) 1. Dauerhaft geringfügig

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts Dieser Kundenleitfaden dient dazu, den Kunden auf bestimmte steuerliche Rechtsvorschriften hinzuweisen. Er ersetzt

Stadtwerke Unna GmbH - EnergieDach Kundenleitfaden zur steuerlichen Behandlung des Produkts Dieser Kundenleitfaden dient dazu, den Kunden auf bestimmte steuerliche Rechtsvorschriften hinzuweisen. Er ersetzt

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer

Steuerliche Grundsätze in der Zahnarztpraxis

Steuerliche Grundsätze in der Zahnarztpraxis Seitenzahl: 5 Simrockstraße 11 53113 Bonn T +49 (0) 2 28.9 11 41-0 F +49 (0) 2 28.9 1141-41 bonn@viandensommer.de Sachsenring 83 50677 Köln T +49 (0) 2 21.93

Steuerliche Grundsätze in der Zahnarztpraxis Seitenzahl: 5 Simrockstraße 11 53113 Bonn T +49 (0) 2 28.9 11 41-0 F +49 (0) 2 28.9 1141-41 bonn@viandensommer.de Sachsenring 83 50677 Köln T +49 (0) 2 21.93

DAS 1 x 1 DES STEUERRECHTS Alles zum Thema Einkommensteuer, Umsatzsteuer, Sozialversicherung und dem idealen Aufsetzen der Buchhaltung

DAS 1 x 1 DES STEUERRECHTS Alles zum Thema Einkommensteuer, Umsatzsteuer, Sozialversicherung und dem idealen Aufsetzen der Buchhaltung Mag. Christiane Holzinger 360 Business Planner Inhaltsverzeichnis

DAS 1 x 1 DES STEUERRECHTS Alles zum Thema Einkommensteuer, Umsatzsteuer, Sozialversicherung und dem idealen Aufsetzen der Buchhaltung Mag. Christiane Holzinger 360 Business Planner Inhaltsverzeichnis

Inhaltsverzeichnis. 3 Laufende Kosten des Firmenwagens 27

Inhaltsverzeichnis 1 Planung/Überlegungen vor der Anschaffung eines PKW 15 1.1 Zuordnung bei der Einkommensteuer 15 1.2 Zuordnung bei der Umsatzsteuer 16 1.2.1 Zuordnung zum umsatzsteuerlichen Unternehmen

Inhaltsverzeichnis 1 Planung/Überlegungen vor der Anschaffung eines PKW 15 1.1 Zuordnung bei der Einkommensteuer 15 1.2 Zuordnung bei der Umsatzsteuer 16 1.2.1 Zuordnung zum umsatzsteuerlichen Unternehmen

Fachplan FACHHOCHSCHULE FÜR FINANZEN. Einkommensteuer. in Königs Wusterhausen. für das Studienfach. Grundstudium E Lehrbereich I.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2012 1. Semester 2. Semester 3. Semester Stand 01.10.2012 Lehrbereich I 1 Semester

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2012 1. Semester 2. Semester 3. Semester Stand 01.10.2012 Lehrbereich I 1 Semester

1 Planung/Überlegungen vor der Anschaffung eines PKW 15

Inhaltsverzeichnis 1 Planung/Überlegungen vor der Anschaffung eines PKW 15 1.1 Zuordnung bei der Einkommensteuer 15 1 2 Zuordnung bei der Umsatzsteuer 16 1.2.1 Zuordnung zum umsatzsteuerlichen Unternehmen

Inhaltsverzeichnis 1 Planung/Überlegungen vor der Anschaffung eines PKW 15 1.1 Zuordnung bei der Einkommensteuer 15 1 2 Zuordnung bei der Umsatzsteuer 16 1.2.1 Zuordnung zum umsatzsteuerlichen Unternehmen

Inhaltsverzeichnis. Vorwort Abkürzungsverzeichnis Stilkunde

Vorwort Abkürzungsverzeichnis Stilkunde Seite V XIII XV I. Einführung 1 1. Entwicklung des Steuerrechts 1 2. Einteilung der Steuern 2 3. Die drei Funktionen der Steuern 4 4. Rechtsquellen des Steuerrechts

Vorwort Abkürzungsverzeichnis Stilkunde Seite V XIII XV I. Einführung 1 1. Entwicklung des Steuerrechts 1 2. Einteilung der Steuern 2 3. Die drei Funktionen der Steuern 4 4. Rechtsquellen des Steuerrechts

Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

Schwierige Geschäftsvorfälle richtig buchen

Schwierige Geschäftsvorfälle richtig buchen Bearbeitet von Iris Thomsen 1. Auflage 2008. Taschenbuch. 304 S. Paperback ISBN 978 3 448 08982 0 Recht > Handelsrecht, Wirtschaftsrecht > Handels- und Vertriebsrecht

Schwierige Geschäftsvorfälle richtig buchen Bearbeitet von Iris Thomsen 1. Auflage 2008. Taschenbuch. 304 S. Paperback ISBN 978 3 448 08982 0 Recht > Handelsrecht, Wirtschaftsrecht > Handels- und Vertriebsrecht

Arbeitnehmer/innenveranlagung. Informationen für Studierende

Arbeitnehmer/innenveranlagung Informationen für Studierende 1 Arbeitnehmerveranlagung 1) Pflichtveranlagung, zb Aufforderung vom Finanzamt zwei oder mehrere lohnsteuerpflichtige Einkünfte wurden bezogen

Arbeitnehmer/innenveranlagung Informationen für Studierende 1 Arbeitnehmerveranlagung 1) Pflichtveranlagung, zb Aufforderung vom Finanzamt zwei oder mehrere lohnsteuerpflichtige Einkünfte wurden bezogen

Private PKW-Nutzung. Reisekosten ab 2014. Schongau, 9. April 2014

Private PKW-Nutzung Reisekosten ab 2014 Schongau, 9. April 2014 Private PKW-Nutzung Betrieblich und privat genutzter PKW betriebliche Fahrten private Fahrten Kosten = betrieblich veranlasst Betriebsausgaben

Private PKW-Nutzung Reisekosten ab 2014 Schongau, 9. April 2014 Private PKW-Nutzung Betrieblich und privat genutzter PKW betriebliche Fahrten private Fahrten Kosten = betrieblich veranlasst Betriebsausgaben

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax.

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Fachplan FACHHOCHSCHULE FÜR FINANZEN. Einkommensteuer. in Königs Wusterhausen. für das Studienfach. Grundstudium E Lehrbereich I.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich I Seite

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich I Seite

Fragebogen zur steuerlichen Erfassung

An das Eingangsstempel oder -datum 1 2 Fragebogen zur steuerlichen Erfassung 3 X Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit 4 X 5 6 7 8

An das Eingangsstempel oder -datum 1 2 Fragebogen zur steuerlichen Erfassung 3 X Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit 4 X 5 6 7 8

Existenzgründung und Umsatzsteuer

Vortrag an der Hochschule für Musik in Detmold am 14.06.2016 Existenzgründung und Umsatzsteuer Klaus-Peter Schattauer Steuerberater Franz-Haniel-Str. 26, 47443 Moers Tel. 02841/2078 0 Gliederung 1. Besprechung

Vortrag an der Hochschule für Musik in Detmold am 14.06.2016 Existenzgründung und Umsatzsteuer Klaus-Peter Schattauer Steuerberater Franz-Haniel-Str. 26, 47443 Moers Tel. 02841/2078 0 Gliederung 1. Besprechung

Existenzgründertag Weinheim 13.11.2012 www.kanzlei-dr-may.de

Steuerrecht für Existenzgründungen Wer wir sind eine hochqualifizierte Steuerberatungs- und Wirtschaftsprüfungsgesellschaft mit mehr als 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim Weinheims erster

Steuerrecht für Existenzgründungen Wer wir sind eine hochqualifizierte Steuerberatungs- und Wirtschaftsprüfungsgesellschaft mit mehr als 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim Weinheims erster

- auch in 07 begründet L keinen gewöhnlichen Aufenthalt in Deutschland, da sie sich nur an den Wochenenden dort aufhält - im August 07 beziehen L und

Aufgabe 1: Unbeschränkte Steuerpflicht bei Wohnsitz ( 8 AO) oder gewöhnlichem Aufenthalt ( 9 AO) in Deutschland ( 1 Abs. 1 EStG) - Welteinkommensprinzip Liegt keine unbeschränkte Steuerpflicht vor, beschränkte

Aufgabe 1: Unbeschränkte Steuerpflicht bei Wohnsitz ( 8 AO) oder gewöhnlichem Aufenthalt ( 9 AO) in Deutschland ( 1 Abs. 1 EStG) - Welteinkommensprinzip Liegt keine unbeschränkte Steuerpflicht vor, beschränkte

Unternehmerfrauen im Handwerk Bremen e.v.

Unternehmerfrauen im Handwerk Bremen e.v. Der Betriebsprüfung gelassen entgegensehen... Referent: Dipl.-Kfm. WP/StB Michael Sackmann Partner bei JANTZEN EMDE TJARKS Betriebsprüfung und Gelassenheit...???

Unternehmerfrauen im Handwerk Bremen e.v. Der Betriebsprüfung gelassen entgegensehen... Referent: Dipl.-Kfm. WP/StB Michael Sackmann Partner bei JANTZEN EMDE TJARKS Betriebsprüfung und Gelassenheit...???

Vorwort 9. So arbeiten Sie mit dem Buch 11

Inhaltsverzeichnis Vorwort 9 So arbeiten Sie mit dem Buch 11 1 Von der Buchführungbis zum Jahresabschluss 13 1.1 Grundregeln der doppelten Buchführung 14 1.2 Die Gewinnermittlungsarten 17 1.3 Bilanz nach

Inhaltsverzeichnis Vorwort 9 So arbeiten Sie mit dem Buch 11 1 Von der Buchführungbis zum Jahresabschluss 13 1.1 Grundregeln der doppelten Buchführung 14 1.2 Die Gewinnermittlungsarten 17 1.3 Bilanz nach

Steuerberaterin München zum Kleinunternehmer in der Umsatzsteuer

Steuerberaterin München zum Kleinunternehmer in der Umsatzsteuer Kleinunternehmer in der Umsatzsteuer Rechtsgrundlage für die umsatzsteuerliche Kleinunternehmerschaft ist 19 UStG. Bitte beachten Sie, dass

Steuerberaterin München zum Kleinunternehmer in der Umsatzsteuer Kleinunternehmer in der Umsatzsteuer Rechtsgrundlage für die umsatzsteuerliche Kleinunternehmerschaft ist 19 UStG. Bitte beachten Sie, dass

Praxiswissen für Unternehmer Umsatzsteuer & Vorsteuer. Bernhard Köstler

Praxiswissen für Unternehmer Umsatzsteuer & Vorsteuer Bernhard Köstler 2 Inhalt Grundzüge Umsatzsteuer und Vorsteuerabzug im Schnellüberblick 6 Normalfall: Umsatzsteuerausweis und Vorsteuerabzug 6 Sonderfall:

Praxiswissen für Unternehmer Umsatzsteuer & Vorsteuer Bernhard Köstler 2 Inhalt Grundzüge Umsatzsteuer und Vorsteuerabzug im Schnellüberblick 6 Normalfall: Umsatzsteuerausweis und Vorsteuerabzug 6 Sonderfall:

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Gründungsformen und steuerliche Erfassung Steuerforum am 2.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Gründungsformen und steuerliche Erfassung Steuerforum am 2. Juni 2016 1 1. Gründungsformen 1.1 So gründet Deutschland 1.2

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Gründungsformen und steuerliche Erfassung Steuerforum am 2. Juni 2016 1 1. Gründungsformen 1.1 So gründet Deutschland 1.2

Knappworst & Partner

Aktuelle steuerliche Brennpunkte Vortrag IHK Potsdam am 13. Dezember 2011 Knappworst & Partner Steuerberatungsgesellschaft 1 Themen: Aktuelle steuerliche Brennpunkte 1. Steuerliche Möglichkeiten und Vorteile

Aktuelle steuerliche Brennpunkte Vortrag IHK Potsdam am 13. Dezember 2011 Knappworst & Partner Steuerberatungsgesellschaft 1 Themen: Aktuelle steuerliche Brennpunkte 1. Steuerliche Möglichkeiten und Vorteile

Kapitel I - Einkunftsarten

Kapitel I Einkunftsarten (s. Skript Folien S. 9 ff) Tutorium betriebliche Steuerlehre Seite 6 Kapitel I Einkunftsarten Gewinneinkunftsarten (Betriebsvermögen) (Betriebs) Einnahmen./. (Betriebs) Ausgaben

Kapitel I Einkunftsarten (s. Skript Folien S. 9 ff) Tutorium betriebliche Steuerlehre Seite 6 Kapitel I Einkunftsarten Gewinneinkunftsarten (Betriebsvermögen) (Betriebs) Einnahmen./. (Betriebs) Ausgaben

Steuerliche Änderungen Eine Auswahl

Steuerliche Änderungen 2006 2008 Eine Auswahl Finnisch-Deutsche Handelsgilde Frankfurt den 8.2.2007 Dipl. Kffr.Sari M. Trosien Steuerberaterin Tel.: 06081 576 99 50 Email: s.trosien@tifcon.de, Web: www.tifcon.de

Steuerliche Änderungen 2006 2008 Eine Auswahl Finnisch-Deutsche Handelsgilde Frankfurt den 8.2.2007 Dipl. Kffr.Sari M. Trosien Steuerberaterin Tel.: 06081 576 99 50 Email: s.trosien@tifcon.de, Web: www.tifcon.de