Vorsteuer-Rückerstattung im Rahmen des Vergütungsverfahrens in der EU und Drittländern. Am: Karl Lochner EMA, Stuttgart

|

|

|

- Axel Gabriel Möller

- vor 6 Jahren

- Abrufe

Transkript

1 Thema: Vorsteuer-Rückerstattung im Rahmen des Vergütungsverfahrens in der EU und Drittländern Am: Referent:, Stuttgart

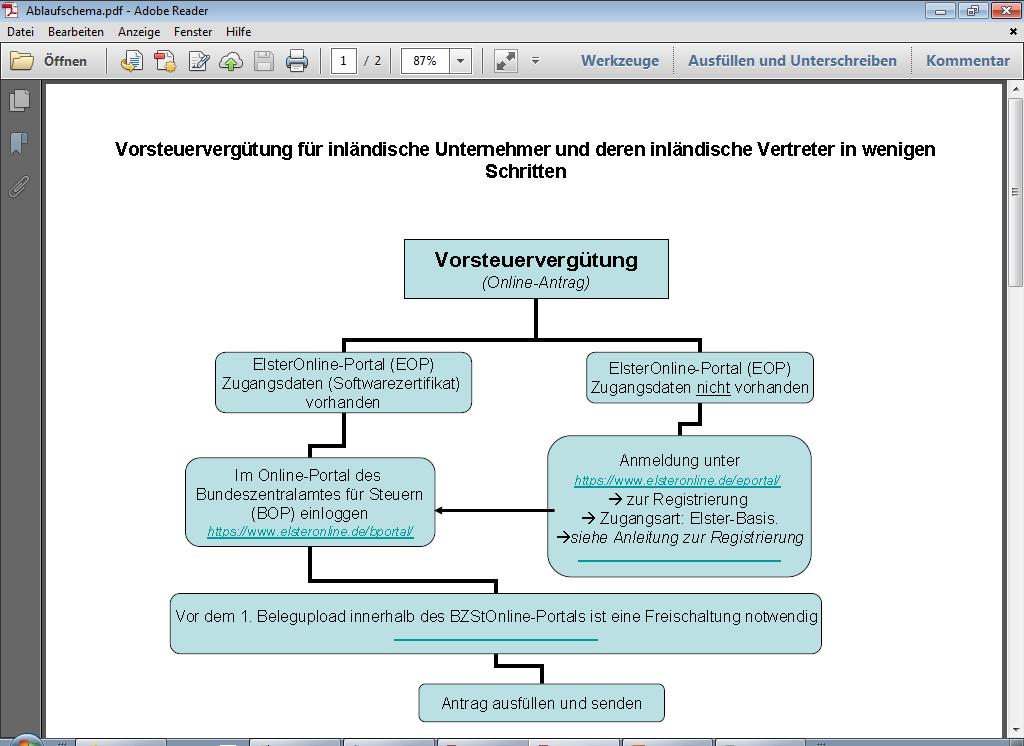

2 2 Vorsteuer-Rückerstattung innerhalb der EU Ein im Inland ansässiger Unternehmer, dem in einem anderen Mitgliedstaat von einem Unternehmer Umsatzsteuer in Rechnung gestellt worden ist, kann über die Bundeszentralstelle für Steuern (BZSt) bei der zuständigen Behörde dieses Mitgliedstaates einen Antrag auf Rückerstattung dieser Steuer stellen. Voraussetzung ist, dass der Unternehmer im Vergütungsstaat nicht registriert ist. Beantragt der Unternehmer die Vergütung für mehrere Mitgliedstaaten, ist für jeden Mitgliedstaat ein gesonderter Antrag zu stellen. Um einen Antrag stellen zu können, muss vorher eine Registrierung beim BZSt stattfinden.

3 3 Registrierung

4 4 Wie erfolgt eine Registrierung Die Anmeldung erfolgt über Wählen Sie dort 'ELSTERBasis' aus. Die Registrierung erfolgt in zwei Schritten: 1. Angaben zum Unternehmen 2. Aktivierung und erstes Login Zu 1: Wählen Sie das 'nichtpersönliche Zertifikat' (Organisationszertifikat). Beim Organisationszertifikat müssen Sie die Steuernummer z. B. für die Umsatzsteuer-Voranmeldungen oder die Lohnsteueranmeldung verwenden, die dem Unternehmen zugeteilt worden ist, für welches Sie das Zertifikat anlegen. Beachten Sie bitte, dass sich der Kurzname des Kontos, welches Sie anlegen, vom Wortlaut her auf die von Ihnen angegebene E- Mail-Adresse beziehen muss. Als Sicherheitsabfrage ist vor Abschluss des ersten Registrierungsschrittes ein Captcha zu entschlüsseln und einzugeben.

5 5 Wie erfolgt eine Registrierung Zu 2: Nachdem der erste Schritt abgeschlossen ist, erhalten Sie innerhalb weniger Werktage sowohl eine als auch einen Brief mit den Aktivierungsdaten. Sie können dann den zweiten Schritt, die Aktivierung und das erstmalige Login, durchführen. Nach Beendigung des zweiten Schrittes sind Sie im Besitz eines Software-Zertifikates (pfx-datei) und einer PIN. Weitere Informationen über das ElsterOnline-Portal finden Sie unter:

6 6 Registrierungsanleitung

7 7 Vorsteuer-Rückerstattung innerhalb der EU Die Anträge auf Vergütung der Vorsteuerbeträge in einem anderen Mitgiedstaat sind nach dem amtlich vorgeschriebenen Datensatz nach 18g UStG durch Datenfernübertragung nach Maßgabe der Steuerdaten- Übermittlungsverordnung dem BZSt zu übermitteln. Papieranträge sind nicht zulässig. Das BZSt prüft, ob der Antragsteller im beantragten Vergütungszeitraum zum Vorsteuerabzug berechtigt ist und die im Antrag angegebene Steuernummer/Umsatzsteuer-Identifikations-Nummer diesem zugeordnet ist. Das BZSt entscheidet über die Weiterleitung des Antrages an den Erstattungsstaat innerhalb von 15 Tagen.

8 8 Vorsteuer-Rückerstattung innerhalb der EU Nach Art. 18 der Richtlinie 2008/9/EG vom ist die Weiterleitung von Anträgen an den Mitgliedstaat der Erstattung ausgeschlossen, wenn der Antragsteller im beantragten Erstattungszeitraum 1. Für Zwecke der Mehrwertsteuer nicht als Steuerpflichtiger anzusehen ist 2. Die Steuerbefreiung für Kleinunternehmer in Anspruch genommen hat ( 19 UStG) 3. Ausschließlich der landwirtschaftlichen Pauschalbesteuerung gem. 24 UStG unterlegen hat oder 4. Ausschließlich umsatzsteuerfreie Lieferungen und Dienstleistungen erbracht hat.

9 9 Vorsteuer-Rückerstattung innerhalb der EU Der Vergütungsantrag ist bis zum des auf das Jahr der Ausstellung der Rechnung folgenden Kalenderjahres zu stellen. Für die Einhaltung der Frist genügt der rechtzeitige Eingang des Vergütungsantrags beim BZSt. Der Vergütungsbetrag muss jährlich mindestens EUR 50,00 betragen oder einem entsprechend in Landeswährung umgerechneten Betrag entsprechen. Der Unternehmer kann auch einen Antrag für einen Zeitraum von mindestens drei Monaten stellen, wenn der Vergütungsbetrag mindestens EUR 400,00 beträgt oder einem in Landeswährung umgerechneten Betrag entspricht.

10 1 0 Angaben im Vergütungsantrag.Der Unternehmer hat Folgendes anzugeben: Den Mitgliedstaat der Erstattung Name und vollständige Anschrift des Unternehmers Eine Adresse für die elektronische Kommunikation Eine Beschreibung der Geschäftstätigkeit des Unternehmens, für die die Gegenstände bzw. Dienstleistungen erworben wurden, auf die sich der Antrag bezieht Den Vergütungszeitraum, auf den sich der Antrag bezieht

11 11 Angaben im Vergütungsantrag Eine Erklärung des Unternehmers, dass er während des Vergütungszeitraums im Mitgliedstaat der Erstattung keine Lieferungen von Gegenständen bewirkt und Dienstleistungen erbracht hat, mit Ausnahme bestimmter steuerfreier Beförderungsleistungen (vgl. 4 Nr. 3 UStG), von Umsätzen, für die ausschließlich der Leistungsempfänger die Steuer schuldet, oder innergemeinschaftlicher Erwerbe und daran anschließender Lieferungen im Sinne des 25b Abs. 2 UStG Die Umsatzsteuer-Identifikations-Nummer oder Steuernummer des Unternehmers Seine Bankverbindung IBAN und BIC

12 1 2 Angaben im Vergütungsantrag Neben den vorherigen Angaben sind in dem Vergütungsantrag für jeden Mitgliedstaat der Erstattung und für jede Rechnung oder jedes Einfuhrdokument nachstehende Angaben zu machen: Name und vollständige Anschrift des Lieferers oder Dienstleistungserbringers; außer im Falle der Einfuhr die USt-IdNr. des Lieferers oder Dienstleistungserbringers oder die ihm vom Mitgliedstaat der Erstattung zugeteilte Steuerregisternummer; außer im Falle der Einfuhr das Präfix des Mitgliedstaats der Erstattung; Datum und Nummer der Rechnung oder des Einfuhrdokuments; Bemessungsgrundlage und Steuerbetrag in der Währung des Mitgliedstaats der Erstattung; Betrag der abziehbaren Steuer in der Währung des Mitgliedstaats der Erstattung; Ggf. einen (in bestimmten Branchen anzuwendenden) Pro-rata- Satz

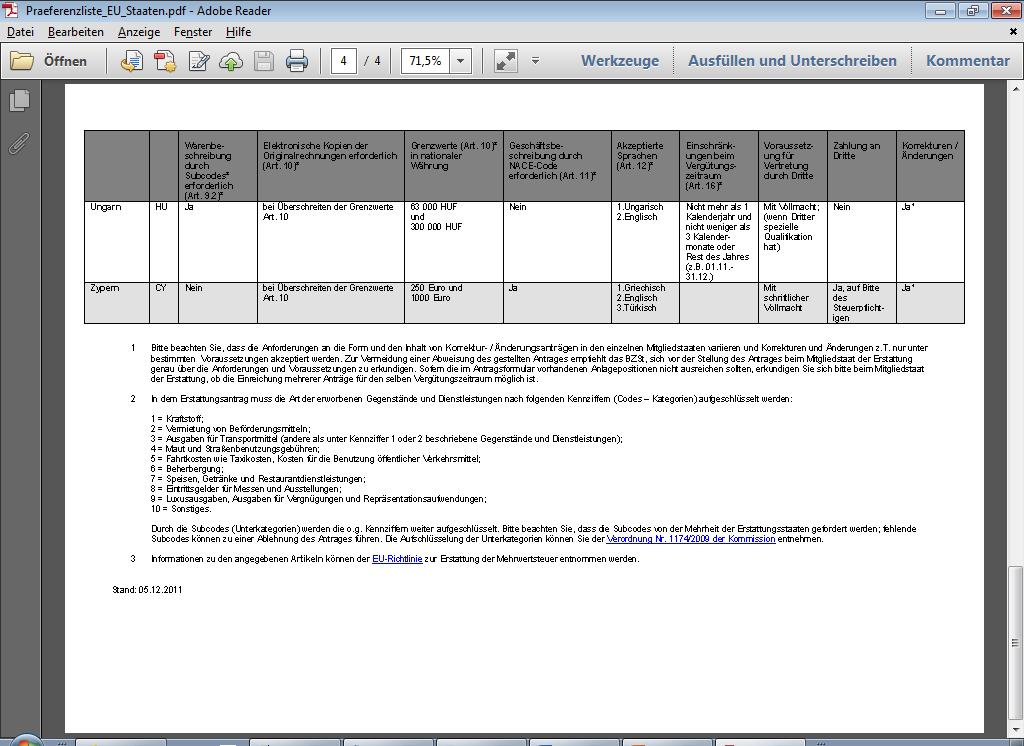

13 1 3 Angaben im Vergütungsantrag Weiter sind im Vergütungsantrag die erworbenen Gegenstände und Dienstleistungen aufgeschlüsselt nach Kennziffern anzugeben: 1 Kraftstoff; 2 Vermietung von Beförderungsmitteln; 3 Ausgaben für Transportmittel (andere als unter Kennziffer 1 oder 2 beschriebene Gegenstände und Dienstleistungen); 4 Maut und Straßenbenutzungsgebühren; 5 Fahrtkosten wie Taxikosten, Kosten für die Benutzung öffentlicher Verkehrsmittel; 6 Beherbergung; 7 Speisen, Getränke und Restaurantdienstleistungen; 8 Eintrittsgelder für Messen und Ausstellungen;

14 1 4 Angaben im Vergütungsantrag 9 Luxusausgaben, Ausgaben für Vergnügungen und Repräsentationsaufwendungen; 10 Sonstiges. Hierbei ist die Art der gelieferten Gegenstände bzw. erbrachten Dienstleistungen anzugeben. - Soweit es der Mitgliedstaat der Erstattung vorsieht, hat der Unternehmer zusätzliche elektronisch verschlüsselte Angaben zu jeder Kennziffer zu machen, soweit dies auf Grund von Einschränkungen des Vorsteuerabzugs im Mitgliedstaat der Erstattung erforderlich ist.

15 1 5 Belegnachweis Sobald das Entgelt für den Umsatz oder die Einfuhr mindestens Euro bei Rechnungen über den Bezug von Kraftstoffen mindestens 250 Euro beträgt, sind die Originalrechnungen und Originaleinfuhrbelege einzuscannen und dem elektronischen zu stellenden Vergütungsantrag beizufügen ( 61 Abs. 2 Satz 3 Umsatzsteuerdurchführungsverordnung (UStDV)). Die Dateianhänge zu dem Vergütungsantrag dürfen aus technischen Gründen die Größe von 5 MB nicht überschreiten. Unterbleibt die erforderliche elektronische Übermittlung dieser Originalrechnungen und Originaleinfuhrbelege innerhalb der gesetzlich normierten Ausschlussfrist nach 61 Abs. 2 Satz 1 UStDV, werden sie bei der Vergütung der Umsatzsteuer nicht berücksichtigt.

16 1 6 Vergütung an Privatpersonen Die Vergütung von Vorsteuerbeträgen an Privatpersonen ist in keinem Fall möglich, da nur ein Unternehmer abzugsberechtigt ist.

17 1 7 Unternehmerbescheinigung Innerhalb der EU ist keine Unternehmerbescheinigung erforderlich, da durch die Umsatzsteuer-Identifikations-Nummer die Unternehmerschaft nachgewiesen ist.

18 1 8

19 1 9

20 2 0

21 2 1

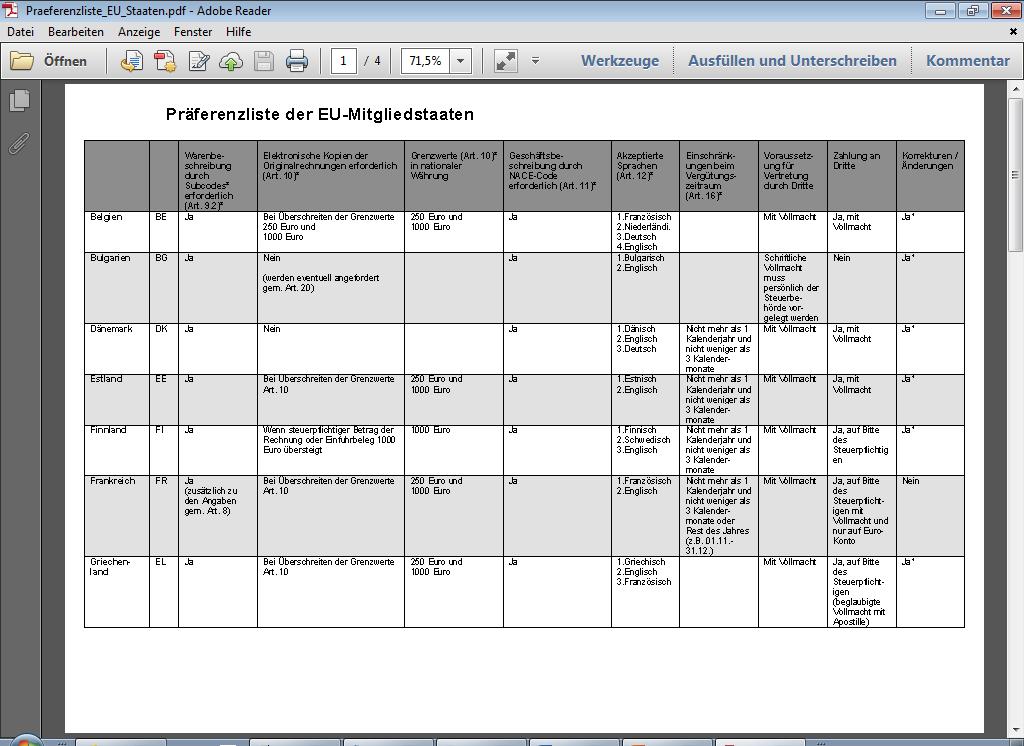

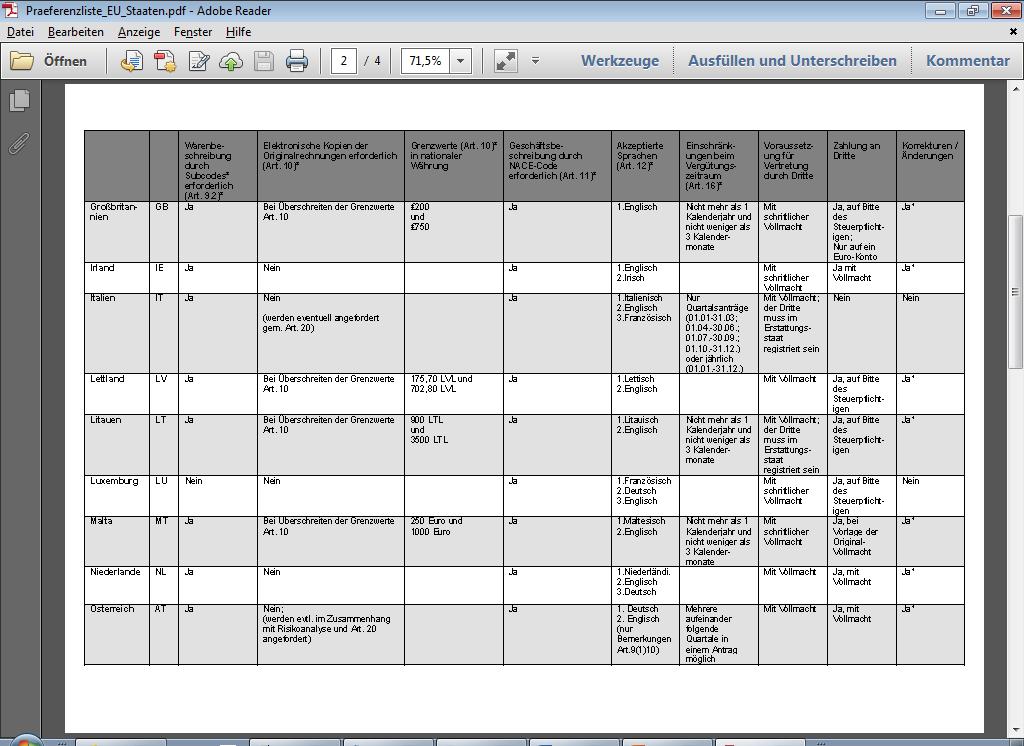

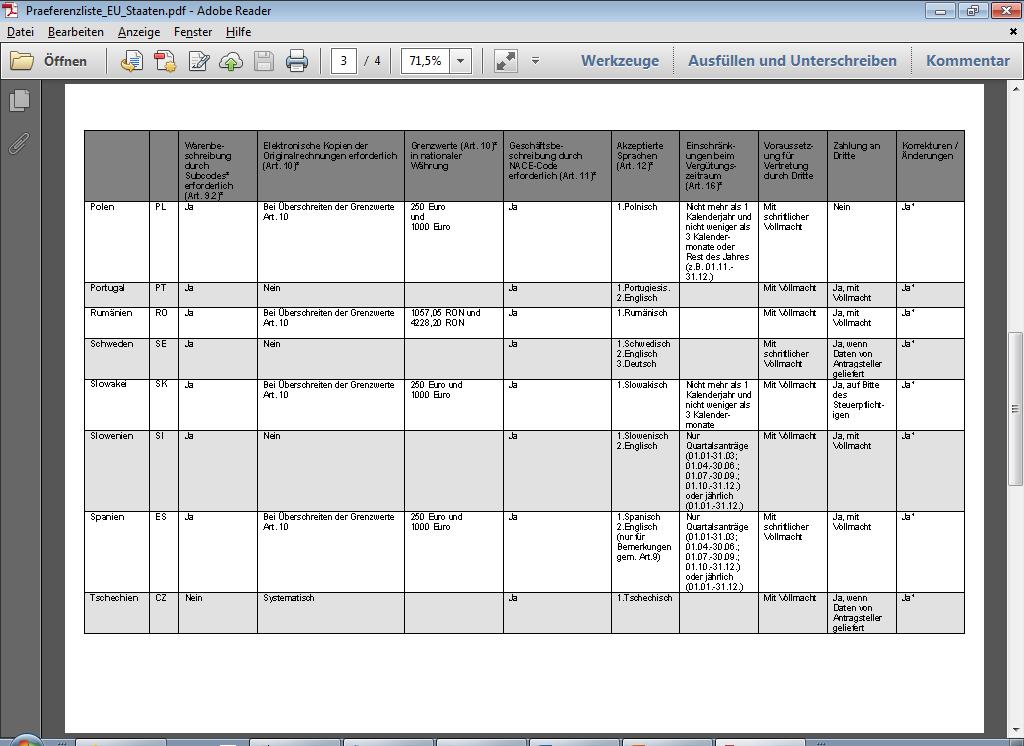

22 2 2 Länder die im EUR sind

23 2 3 Einreichung der Anträge Die Anträge sind nach binnen neun Monaten nach Ablauf des Kalenderjahres, in dem der Vergütungsanspruch entstanden ist, zu beantragen. Der nach 18 Abs. 9 UStG zu vergütende Betrag ist zu verzinsen. Der Zinslauf beginnt nach Ablauf von vier Monaten und zehn Werktagen nach Eingang des Vergütungsantrags beim BZSt.

24 2 4 Für welche Dienstleistungen kann keine bzw. teilweise Rückerstattung beantragt werden.

25 2 5 Für welche Dienstleistungen kann keine bzw. teilweise Rückerstattung beantragt werden.

26 2 6 Übermittlung der Meldung Einzeldatenübermittlung Die Übermittlung der Meldung(en) erfolgt über das BZStOnline- Portal (BOP). Hierfür wird im BOP ein Online-Formular bereitgestellt, in dem die Daten für die jeweilige Einzelmeldung händisch erfasst und anschließend an das BZSt übermittelt werden können.

27 2 7 Antragsformular

28 2 8 uerverguetung/01_inlaendische_unternehmer/hil fsmittel/hilfsmittel_node.html

29 2 9 Verfahrensablauf

30 3 0 Umsatzsteuerliche Organschaften Bei umsatzsteuerlichen Organschaften ist vor der Antragstellung zu prüfen, ob im jeweiligen Erstattungsstaat und inwiefern eine Antragsberechtigung für umsatzsteuerliche Organgesellschaften gegeben ist. In der Regel ist für jede umsatzsteuerliche Organschaft ein extra Antrag zu stellen. Ausnahme ist Österreich.

31 3 1 D r i t t l ä n d e r

32 3 2 Antragstellung in Drittländern Das deutsche Außenwirtschaftsrecht definiert Drittländer im 4 Abs. 1 Nr. 4 Außenwirtschaftsgesetz (AWG) als alle Gebiete außerhalb des Gemeinschaftsgebietes, wobei das Gemeinschaftsgebiet in 4 Abs. 1 Nr. 3 AWG als Zollgebiet der Europäischen Gemeinschaft im Sinne des Art. 3 des Zollkodex definiert ist. Auch in Drittländern ist es möglich, Anträge auf Rückerstattung im Rahmen des Vergütungsverfahrens zu stellen. Allerdings ist dies nicht wie in der EU in allen Ländern möglich.

33 3 3 Antragstellung in Drittländern Der Vergütungsantrag ist nicht wie in der EU bis zum sondern bis spätestens des auf das Jahr der Ausstellung der Rechnung folgenden Kalenderjahres zu stellen. Der Antrag muss zusammen mit den Original-Rechnungen und einer vom zuständigen Finanzamt erteilten Unternehmerbescheinigung am bei der zuständigen Finanzverwaltung des Erstattungsstaates vorliegen. Geht der Antrag nach dem bei der zuständigen Finanzverwaltung ein, kann der Antrag in vollem Umfang abgelehnt werden.

34 3 4 Unternehmerbescheinigung

35 3 5 Antragstellung in Drittländern Die Anträge auf Vergütung der Vorsteuer in einem Drittland sind direkt bei der ausländischen Erstattungsbehörde zu stellen. Die Formulare hierzu können Sie sich teilweise Über die Internet-Adresse steuererstattung/umsatzsteuererstattung_node.html herunterladen. Oder bei den im Ausland ansässigen IHK s unter Oder bei der ausländischen Finanzbehörde selbst.

36 3 6 Antragsformular Schweiz

37 3 7 Antragsformular Schweiz

38 3 8 Verzeichnis Drittstaaten mit Gegenseitigkeit

39 3 9 Verzeichnis Drittstaaten ohne Gegenseitigkeit

40 Vielen Dank für Ihre Aufmerksamkeit!

Steuerberater. Merkblatt. Vorsteuervergütungsverfahren. Inhalt. Steffen Feiereis

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Steuerberater Steffen Feiereis Merkblatt Vorsteuervergütungsverfahren Inhalt 1 Allgemeines 2 Regelung seit 01.01.2010 3 In Deutschland ansässige Unternehmen 3.1 Unternehmerbescheinigung 3.2 Vorsteuervergütungsverfahren

Erstattung ausländischer Vorsteuern. Stand: 1. Januar 2015

Erstattung ausländischer Vorsteuern Stand: 1. Januar 2015 1. Möglichkeiten der Erstattung von ausländischer Umsatzsteuer 2. Materielle Voraussetzungen für die Inanspruchnahme des Vergütungsverfahrens 3.

Erstattung ausländischer Vorsteuern Stand: 1. Januar 2015 1. Möglichkeiten der Erstattung von ausländischer Umsatzsteuer 2. Materielle Voraussetzungen für die Inanspruchnahme des Vergütungsverfahrens 3.

Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern. nachrichtlich: Vertretungen der Länder beim Bund.

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Vorsteuer-Vergütungsverfahren ab 2010

Vorsteuer-Vergütungsverfahren ab 2010 Gruppe 3 / V 531 Seite 1 Wo die Probleme sind: l Das richtige Konto l l l Ausländische Umsatzsteuer Gegenseitigkeitsabkommen Eingeschränkte Vorsteuererstattung Praxis-Wegweiser:

Vorsteuer-Vergütungsverfahren ab 2010 Gruppe 3 / V 531 Seite 1 Wo die Probleme sind: l Das richtige Konto l l l Ausländische Umsatzsteuer Gegenseitigkeitsabkommen Eingeschränkte Vorsteuererstattung Praxis-Wegweiser:

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Das Umsatzsteuer-Vergütungsverfahren

Koblenz, im Juni 2011 Das Umsatzsteuer-Vergütungsverfahren Sehr geehrte Damen und Herren, aufgrund häufig gestellter Fragen sehen wir die Notwendigkeit, in einem Rundschreiben über das Umsatzsteuer-Vergütungsverfahren

Koblenz, im Juni 2011 Das Umsatzsteuer-Vergütungsverfahren Sehr geehrte Damen und Herren, aufgrund häufig gestellter Fragen sehen wir die Notwendigkeit, in einem Rundschreiben über das Umsatzsteuer-Vergütungsverfahren

Mandanten-Information

Mandanten-Information EU-Mehrwertsteuerpaket 2010 1. Die Änderungen im deutschen Umsatzsteuerrecht ab 2010 Im Rahmen des Jahressteuergesetzes 2009 wurde das sog. MwSt-Paket der Europäischen Union in das

Mandanten-Information EU-Mehrwertsteuerpaket 2010 1. Die Änderungen im deutschen Umsatzsteuerrecht ab 2010 Im Rahmen des Jahressteuergesetzes 2009 wurde das sog. MwSt-Paket der Europäischen Union in das

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Umsatzsteuer im Binnenmarkt

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

www.nwb.de Umsatzsteuer im Binnenmarkt Von Diplom-Finanzwirt Ralf Sikorski 6. Auflage nwb INHALTSVERZEICHNIS Vorwort Abkürzungsverzeichnis A. ALLGEMEINER ÜBERBLICK ÜBER DIE REGELUNGEN DES UMSATZSTEUER-BINNENMARKTES

- eine qualifizierte elektronische Signatur oder eine qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach dem Signaturgesetz oder

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

HLBS e. V. - Landesverband S-H und HH

HLBS e. V. - Landesverband S-H und HH Sicherung des Vorsteuerabzugs - - - Anforderungen an eine ordnungsgemäße Rechnung Referent: Sebastian Nehls Steuerberater Landwirtschaftlicher Buchführungsverband,

HLBS e. V. - Landesverband S-H und HH Sicherung des Vorsteuerabzugs - - - Anforderungen an eine ordnungsgemäße Rechnung Referent: Sebastian Nehls Steuerberater Landwirtschaftlicher Buchführungsverband,

Mehrwertsteuerpaket. bfd-online-seminar Donnerstag, 26. November 2009 15:00 16:30 Uhr. Referent: Rolf-Rüdiger Radeisen Steuerberater in Berlin

Mehrwertsteuerpaket bfd-online-seminar Donnerstag, 26. November 2009 15:00 16:30 Uhr Referent: Rolf-Rüdiger Radeisen Steuerberater in Berlin Moderation: Martin Schulz msconsult In Kooperation mit Haufe

Mehrwertsteuerpaket bfd-online-seminar Donnerstag, 26. November 2009 15:00 16:30 Uhr Referent: Rolf-Rüdiger Radeisen Steuerberater in Berlin Moderation: Martin Schulz msconsult In Kooperation mit Haufe

Neue SERVICE-Pakete zur MEHRWERTSTEUERRÜCKERSTATTUNG für deutsche Unternehmen ab 2010

Neue SERVICE-Pakete zur MEHRWERTSTEUERRÜCKERSTATTUNG für deutsche Unternehmen ab 2010 Sie erhalten hiermit unser Servicepaket, bestehend aus folgenden Unterlagen: Verfahrensablauf im Rahmen des Basis-Pakets

Neue SERVICE-Pakete zur MEHRWERTSTEUERRÜCKERSTATTUNG für deutsche Unternehmen ab 2010 Sie erhalten hiermit unser Servicepaket, bestehend aus folgenden Unterlagen: Verfahrensablauf im Rahmen des Basis-Pakets

Fiskalvertretung. Hierzu folgende Beispiele:

Fiskalvertretung A. Fiskalvertretung in Deutschland Mit Wirkung vom 1. Januar 1997 ist in Deutschland das Institut der Fiskalvertretung in das Umsatzsteuerrecht eingeführt worden, um für ausländische Unternehmen

Fiskalvertretung A. Fiskalvertretung in Deutschland Mit Wirkung vom 1. Januar 1997 ist in Deutschland das Institut der Fiskalvertretung in das Umsatzsteuerrecht eingeführt worden, um für ausländische Unternehmen

Rechnung, Vorsteuerabzug, falscher Steuerausweis

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Umsatzsteuerliche Behandlung von internationalen Güterbeförderungsleistungen seit dem 01.01.2010 Seit dem 01.01.2010 ist es für die Bestimmung des Leistungsorts bei Güterbeförderungen nicht mehr entscheidend,

Muster der Vordrucke für das Umsatzsteuer-Vergütungsverfahren nach 4a UStG

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Umsatzsteuer; Auswirkungen durch den Beitritt Bulgariens und Rumäniens zur Europäischen Union IV A 2 - S /06

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Jörg Kraeusel Unterabteilungsleiter IV A POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Jörg Kraeusel Unterabteilungsleiter IV A POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

1. Leistungsempfänger ist kein Unternehmer ( 3a Abs. 1 UstG)

") Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Mandantenbrief. Sehr geehrte Damen und Herren, wir begrüßen Sie zur Sonderausgabe des Mandantenbriefs zum EU-Mehrwertsteuerpaket.

Mandantenbrief Änderung der Umsatzsteuer ab 00 Sonderausgabe Mehrwertsteuerpaket Sehr geehrte Damen und Herren, wir begrüßen Sie zur Sonderausgabe des Mandantenbriefs zum EU-Mehrwertsteuerpaket. Hinweis:

Mandantenbrief Änderung der Umsatzsteuer ab 00 Sonderausgabe Mehrwertsteuerpaket Sehr geehrte Damen und Herren, wir begrüßen Sie zur Sonderausgabe des Mandantenbriefs zum EU-Mehrwertsteuerpaket. Hinweis:

Umsatzsteuer-Praxis 1

1 Umsatzsteuer-Praxis Themen 1. Neuregelung der sonstigen Leistungen (ab 01.01.2010) 2. Abgabe von Zusammenfassenden Meldungen 3. Vorsteuervergütungsverfahren 4. Angabe des Leistungszeitpunktes in Rechnungen

1 Umsatzsteuer-Praxis Themen 1. Neuregelung der sonstigen Leistungen (ab 01.01.2010) 2. Abgabe von Zusammenfassenden Meldungen 3. Vorsteuervergütungsverfahren 4. Angabe des Leistungszeitpunktes in Rechnungen

Checkliste zur Anmeldung zum Kirchensteuerabzugsverfahren (Quelle: DATEV eg)

") Checkliste zur Anmeldung zum Kirchensteuerabzugsverfahren (Quelle: DATEV eg) In diesem Dokument erhalten Sie Informationen, wie Sie sich zum neuen Kirchensteuerabzugsverfahren (KiStA) im Bundeszentralamt

Checkliste zur Anmeldung zum Kirchensteuerabzugsverfahren (Quelle: DATEV eg) In diesem Dokument erhalten Sie Informationen, wie Sie sich zum neuen Kirchensteuerabzugsverfahren (KiStA) im Bundeszentralamt

Registrierung zur Nutzung des Onlineportals des Bundeszentralamts für Steuern (BZSt Online -Portal)

") Registrierung zur Nutzung des Onlineportals des Bundeszentralamts für Steuern (BZSt Online -Portal) Sehr geehrte Damen und Herren, sofern Sie bereits über ein Software-Zertifikat für das ELSTEROnline-Portal

Registrierung zur Nutzung des Onlineportals des Bundeszentralamts für Steuern (BZSt Online -Portal) Sehr geehrte Damen und Herren, sofern Sie bereits über ein Software-Zertifikat für das ELSTEROnline-Portal

Grundsätze der umsatzsteuerpflichtigen Beurteilung verschiedener Sachverhalte

Humboldt-Universität zu Berlin Haushaltsabteilung Bearbeiterin: Cordula Ahlgrim cordula.ahlgrim@uv.hu-berlin.de ; Tel. 2387 2014-03 Hinweise zur korrekten Beurteilung USt Informationen der Haushaltsabteilung

Humboldt-Universität zu Berlin Haushaltsabteilung Bearbeiterin: Cordula Ahlgrim cordula.ahlgrim@uv.hu-berlin.de ; Tel. 2387 2014-03 Hinweise zur korrekten Beurteilung USt Informationen der Haushaltsabteilung

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen Prüfung des Orts der sonstigen Leistung Ab dem 1.1.2010 gelten neue Regelungen für die Bestimmung des

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen Prüfung des Orts der sonstigen Leistung Ab dem 1.1.2010 gelten neue Regelungen für die Bestimmung des

LEITFADEN. zum. Antrag auf Erstattung von Vorsteuerbeträgen in einem anderen EU-Mitgliedstaat

LEITFADEN zum Antrag auf Erstattung von Vorsteuerbeträgen in einem anderen EU-Mitgliedstaat Seite 2 von 38 Inhaltsverzeichnis 1. AUSWAHL DES ANTRAGES... 4 2. ÜBERSICHTSSEITE... 6 2.1. Daten eingeben...

LEITFADEN zum Antrag auf Erstattung von Vorsteuerbeträgen in einem anderen EU-Mitgliedstaat Seite 2 von 38 Inhaltsverzeichnis 1. AUSWAHL DES ANTRAGES... 4 2. ÜBERSICHTSSEITE... 6 2.1. Daten eingeben...

Die UID-Nummer und ihre Bedeutung im Leistungsaustausch

Uid2014 15.03.2014 Die UID-Nummer und ihre Bedeutung im Leistungsaustausch Lieferungen und sonstige Leistungen Leistungsaustausch im INLAND dh von Ö-Unternehmer an Ö-Unternehmer Leistender Unternehmer,

Uid2014 15.03.2014 Die UID-Nummer und ihre Bedeutung im Leistungsaustausch Lieferungen und sonstige Leistungen Leistungsaustausch im INLAND dh von Ö-Unternehmer an Ö-Unternehmer Leistender Unternehmer,

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

MwSt in der Europäischen Gemeinschaft. MwSt-Vorschriften in den Mitgliedstaaten. Informationen für Behörden, Unternehmer, Informationsnetze usw.

MwSt in der Europäischen Gemeinschaft MwSt-Vorschriften in den Mitgliedstaaten Informationen für Behörden, Unternehmer, Informationsnetze usw. Anmerkung In dieser Unterlage sind eine Reihe grundlegender

MwSt in der Europäischen Gemeinschaft MwSt-Vorschriften in den Mitgliedstaaten Informationen für Behörden, Unternehmer, Informationsnetze usw. Anmerkung In dieser Unterlage sind eine Reihe grundlegender

Antrag auf umsatzsteuerliche Erfassung beim Finanzamt München Abt. II für ausländische Unternehmer (insbes. aus Österreich und Italien)

") Finanzamt München Abt. II Bearbeitungsstelle Straubing Postfach 0211 94302 Straubing Deutschland Zutreffendes bitte ankreuzen oder ausfüllen Antrag auf umsatzsteuerliche Erfassung beim Finanzamt München

Finanzamt München Abt. II Bearbeitungsstelle Straubing Postfach 0211 94302 Straubing Deutschland Zutreffendes bitte ankreuzen oder ausfüllen Antrag auf umsatzsteuerliche Erfassung beim Finanzamt München

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Umsatzsteuer. November 2014

Umsatzsteuer November 2014 Die Umsatzsteuer, häufig auch Mehrwertsteuer genannt, ist die zweitgrößte Einnahmequelle des Bundes und der Länder. Ziel der Umsatzsteuergesetzgebung ist die Besteuerung des

Umsatzsteuer November 2014 Die Umsatzsteuer, häufig auch Mehrwertsteuer genannt, ist die zweitgrößte Einnahmequelle des Bundes und der Länder. Ziel der Umsatzsteuergesetzgebung ist die Besteuerung des

Kurz-Anleitung zur ELSTER-Basis-Registrierung

Kurz-Anleitung zur ELSTER-Basis-Registrierung Rufen Sie www.elster.de auf. Klicken Sie links in der Navigationsspalte unter der Überschrift Produkte auf ELSTEROnline Klicken Sie auf Weiter zum ELSTEROnline-

Kurz-Anleitung zur ELSTER-Basis-Registrierung Rufen Sie www.elster.de auf. Klicken Sie links in der Navigationsspalte unter der Überschrift Produkte auf ELSTEROnline Klicken Sie auf Weiter zum ELSTEROnline-

Umsatzbesteuerung beim innergemeinschaftlichen Erwerb

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

5. Für welche Unternehmen ist eine EU-Verzollung von besonderem Interesse?

EU-Verzollung Fragen: 1. Was versteht man unter einer EU-Verzollung? 2. Was sind die Voraussetzungen für eine EU-Verzollung? 3. Welche umsatzsteuerrechtlichen Folgen ergeben sich aus der EU-Verzollung?

EU-Verzollung Fragen: 1. Was versteht man unter einer EU-Verzollung? 2. Was sind die Voraussetzungen für eine EU-Verzollung? 3. Welche umsatzsteuerrechtlichen Folgen ergeben sich aus der EU-Verzollung?

Bauleistungen im Steuerrecht

Bauleistungen im Steuerrecht Vielleicht ist Ihnen schon öfters in letzter Zeit der Begriff Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe bzw. Steuerabzug bei Bauleistungen in den Medien aufgefallen.

Bauleistungen im Steuerrecht Vielleicht ist Ihnen schon öfters in letzter Zeit der Begriff Gesetz zur Eindämmung illegaler Betätigung im Baugewerbe bzw. Steuerabzug bei Bauleistungen in den Medien aufgefallen.

Kurzanleitung Authentifizierung (ausführliche Anleitung anschließend)

") Kurzanleitung Authentifizierung (ausführliche Anleitung anschließend) Registrierung für eine elektronische Unterschrift (Authentifizierung) Vorbemerkung: Ab dem 01.01.2013 können - Umsatzsteuervoranmeldungen,

Kurzanleitung Authentifizierung (ausführliche Anleitung anschließend) Registrierung für eine elektronische Unterschrift (Authentifizierung) Vorbemerkung: Ab dem 01.01.2013 können - Umsatzsteuervoranmeldungen,

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Informationen zur elektronischen Übermittlung der ZM finden Sie auf der Internetseite www.bzst.bund.de.

ANLEITUNG zur Zusammenfassenden Meldung Abkürzungen: ZM = Zusammenfassende Meldung USt-IdNr. = Umsatzsteuer-Identifikationsnummer UStG = Umsatzsteuergesetz USt = Umsatzsteuer AO = Abgabenordnung BZSt =

ANLEITUNG zur Zusammenfassenden Meldung Abkürzungen: ZM = Zusammenfassende Meldung USt-IdNr. = Umsatzsteuer-Identifikationsnummer UStG = Umsatzsteuergesetz USt = Umsatzsteuer AO = Abgabenordnung BZSt =

Auslandsgeschäfte. UID Bestätigungsverfahren. Lieferungen in EU Mitgliedstaaten und Nachweis bei innergemeinschaftlichen

Auslandsgeschäfte UID Bestätigungsverfahren Deutsche Unternehmer können sich die Gültigkeit einer von einem EU-Geschäftspartner angegebenen Umsatzsteuer-Identifikationsnummer mittels elektronischem Verfahren

Auslandsgeschäfte UID Bestätigungsverfahren Deutsche Unternehmer können sich die Gültigkeit einer von einem EU-Geschäftspartner angegebenen Umsatzsteuer-Identifikationsnummer mittels elektronischem Verfahren

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

Inhaltsverzeichnis. Vorwort Hinweise für den Leser

Inhaltsverzeichnis Vorwort Hinweise für den Leser I III Teil 1 - Einleitung 1 1. Fiskalische Aspekte des Umsatzsteuersystems 1 1.1 Die Vorläufer der heutigen Umsatzsteuer 1 1.2 Die Umsatzsteuer als öffentlich-rechtliche

Inhaltsverzeichnis Vorwort Hinweise für den Leser I III Teil 1 - Einleitung 1 1. Fiskalische Aspekte des Umsatzsteuersystems 1 1.1 Die Vorläufer der heutigen Umsatzsteuer 1 1.2 Die Umsatzsteuer als öffentlich-rechtliche

2. Bei nicht ordnungsgemäßem Beleg- und Buchnachweis kommt auch kein Vertrauensschutz nach 6a Abs. 4 UStG in Betracht.

FG München, Urteil v. 24.09.2013 2 K 570/11 Titel: (Umsatzsteuerfreiheit von innergemeinschaftlichen Kfz-Lieferungen) Normenketten: 4 Nr 1 Buchst b UStG 2005 6a Abs 1 UStG 2005 6a Abs 3 UStG 2005 6a Abs

FG München, Urteil v. 24.09.2013 2 K 570/11 Titel: (Umsatzsteuerfreiheit von innergemeinschaftlichen Kfz-Lieferungen) Normenketten: 4 Nr 1 Buchst b UStG 2005 6a Abs 1 UStG 2005 6a Abs 3 UStG 2005 6a Abs

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Umsatzsteuerverprobung Fach: Rechnungswesen Rechtsstand: 2011 / 2012

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Umsatzsteuerverprobung Fach: Rechnungswesen Rechtsstand: 2011 / 2012

Muster der Vordrucke im Umsatzsteuer-Voranmeldungs- und -Vorauszahlungsverfahren für das Kalenderjahr 2014

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Verfahren

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Verfahren

Zeile 1 2 3 4 5 6 7 8 9 10 12 13 Fallart Finanzamt - Bitte weiße Felder ausfüllen oder ankreuzen, Anleitung beachten - Steuernummer Unterfallart 56 Unternehmer ggf. abweichende Firmenbezeichnung Anschrift

Zeile 1 2 3 4 5 6 7 8 9 10 12 13 Fallart Finanzamt - Bitte weiße Felder ausfüllen oder ankreuzen, Anleitung beachten - Steuernummer Unterfallart 56 Unternehmer ggf. abweichende Firmenbezeichnung Anschrift

Ungarn Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Ungarn Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja. 2. Wenn ja, mit welchen

Ungarn Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja. 2. Wenn ja, mit welchen

Umsatzsteuer Stand 20.01.2015 ECONECT/hemmer Steuerfachschule GmbH 2014/2015

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

UMSATZSTEUER. Gerhard KOLLMANN. 8/2016 Nr.: 152

UMSATZSTEUER Gerhard KOLLMANN 8/2016 Nr.: 152 - 1 - UMSATZSTEUER Schulungsunterlage Stand August 2016, zusammengestellt von HR Inhaltsverzeichnis: 1. ALLGEMEINES UND PRINZIPIEN... 6 2. DIE SYSTEMATIK DES

UMSATZSTEUER Gerhard KOLLMANN 8/2016 Nr.: 152 - 1 - UMSATZSTEUER Schulungsunterlage Stand August 2016, zusammengestellt von HR Inhaltsverzeichnis: 1. ALLGEMEINES UND PRINZIPIEN... 6 2. DIE SYSTEMATIK DES

Kurzanleitung zur Erlangung eines Software-Zertifikats (*.pfx Datei) und zur Verwendung in PA32 und DBH32 v2

und zur Verwendung in PA32 und DBH32 v2") Kurzanleitung zur Erlangung eines Software-Zertifikats (*.pfx Datei) und zur Verwendung in PA32 und DBH32 v2 Beantragung eines Software-Zertifikats Steueranmeldungen (Lohnsteuer, Umsatzsteuer) können und

Kurzanleitung zur Erlangung eines Software-Zertifikats (*.pfx Datei) und zur Verwendung in PA32 und DBH32 v2 Beantragung eines Software-Zertifikats Steueranmeldungen (Lohnsteuer, Umsatzsteuer) können und

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

RECHNUNG DAS MUSS DRINSTEHEN

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Rechtliche Grundlagen

ÖGWT-Club Vorsteuererstattung ab 2010 Mag. Peter Mayr, Mag. Ernst Müller 9. und 11.3.2010 www.oegwt.at Wir verbinden - Menschen und Wissen. Rechtliche Grundlagen Vorsteuererstattung ab 2010 1 1 EU-Vorsteuerrückerstattungsverfahren

ÖGWT-Club Vorsteuererstattung ab 2010 Mag. Peter Mayr, Mag. Ernst Müller 9. und 11.3.2010 www.oegwt.at Wir verbinden - Menschen und Wissen. Rechtliche Grundlagen Vorsteuererstattung ab 2010 1 1 EU-Vorsteuerrückerstattungsverfahren

Workshop: Praktische Anwendungsfälle der sog. Fiskalverzollung (Zollverfahren 42)

") Workshop: WS Süd GmbH Steuerberatungsgesellschaft Karlsruher Straße 21 78048 Villingen-Schwenningen Telefon +49 7721 99818-0 Telefax +49 7721 99818-10 www.ws-sued.de Praktische Anwendungsfälle der sog.

Workshop: WS Süd GmbH Steuerberatungsgesellschaft Karlsruher Straße 21 78048 Villingen-Schwenningen Telefon +49 7721 99818-0 Telefax +49 7721 99818-10 www.ws-sued.de Praktische Anwendungsfälle der sog.

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Fragebogen zur steuerlichen Erfassung

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer 3 4 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr.

1 An das Finanzamt Eingangsstempel oder -datum 2 Steuernummer 3 4 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs. 1 Nr.

Deutscher Industrie- und Handelskammertag

Die Umsatzsteuer im internationalen Geschäftsverkehr Praktischer Leitfaden für Unternehmer mit zahlreichen Fallbeispielen, Hinweisen und Tipps Prof. Dr. Ralf Alefs Dr. Susanne Herre Brigitte Neugebauer

Die Umsatzsteuer im internationalen Geschäftsverkehr Praktischer Leitfaden für Unternehmer mit zahlreichen Fallbeispielen, Hinweisen und Tipps Prof. Dr. Ralf Alefs Dr. Susanne Herre Brigitte Neugebauer

Reihengeschäfte. Michael Debus ARBEITSHILFE UND FALLBEISPIELE FÜR DIE PRAXIS. Verlag Dashöfer GmbH Magdalenenstraße Hamburg.

Verlag Dashöfer GmbH Magdalenenstraße 2 20148 Hamburg www.dashoefer.de Reihengeschäfte ARBEITSHILFE UND FALLBEISPIELE FÜR DIE PRAXIS Copyright 2006 Verlag Dashöfer Michael Debus Inhalt 1 Allgemeines 1

Verlag Dashöfer GmbH Magdalenenstraße 2 20148 Hamburg www.dashoefer.de Reihengeschäfte ARBEITSHILFE UND FALLBEISPIELE FÜR DIE PRAXIS Copyright 2006 Verlag Dashöfer Michael Debus Inhalt 1 Allgemeines 1

Vorlesungsplan A. Einleitung B. Ausgangsumsätze C. Eingangsumsätze / Vorsteuerabzug (Überblick) D. Besteuerungsverfahren (Überblick)

D. Besteuerungsverfahren (Überblick)") Christiane Maxminer Vorlesung zum Umsatzsteuerrecht SS 2012 Vorlesungsplan A. Einleitung I. Merkmale der Umsatzsteuer II. Verhältnis des UStG zum Europarecht III. Prüfungsschema Umsatzsteuer B. Ausgangsumsätze

Christiane Maxminer Vorlesung zum Umsatzsteuerrecht SS 2012 Vorlesungsplan A. Einleitung I. Merkmale der Umsatzsteuer II. Verhältnis des UStG zum Europarecht III. Prüfungsschema Umsatzsteuer B. Ausgangsumsätze

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Kurzinfo Die ordnungsgemäße Rechnung Angaben prüfen Vorsteuerabzug sichern

Wer muss Rechnungen ausstellen? Unternehmer, die Lieferungen oder Dienstleistungen etc. im Inland gegen Bezahlung im Rahmen ihres Unternehmens ausführen, sind steuerrechtlich verpflichtet, Rechnungen auszustellen,

Wer muss Rechnungen ausstellen? Unternehmer, die Lieferungen oder Dienstleistungen etc. im Inland gegen Bezahlung im Rahmen ihres Unternehmens ausführen, sind steuerrechtlich verpflichtet, Rechnungen auszustellen,

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern Ralf Stahl 1 Die Themen Vereinsorganisation Buchführung Umsatzsteuer Kostenrechnung 2

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern Ralf Stahl 1 Die Themen Vereinsorganisation Buchführung Umsatzsteuer Kostenrechnung 2

Berufungsentscheidung

Außenstelle Wien Senat 14 GZ. RV/1085-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch STB, gegen die Bescheide des FA betreffend Umsatzsteuer 1999

Außenstelle Wien Senat 14 GZ. RV/1085-W/03 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch STB, gegen die Bescheide des FA betreffend Umsatzsteuer 1999

Kein Unternehmer oder Unternehmer für nichtunternehmerische Zwecke

Leistungsart Expertise-Nr. 2015ESL03S08_483E01 (Stand 01.01.2016) Inhaltsverzeichnis 1 Steuertatbestand 2 Rechnungsausstellung 3 Buchungshinweise für den Leistungserbringer Sachverhalt Leistungserbringung:

Leistungsart Expertise-Nr. 2015ESL03S08_483E01 (Stand 01.01.2016) Inhaltsverzeichnis 1 Steuertatbestand 2 Rechnungsausstellung 3 Buchungshinweise für den Leistungserbringer Sachverhalt Leistungserbringung:

Besteuerung gemeinnütziger Vereine im Bereich der Ertragsteuern (Körperschaftsteuer, Gewerbesteuer)

") Besteuerung gemeinnütziger Vereine im Bereich der Ertragsteuern (Körperschaftsteuer, Gewerbesteuer) Fragen und Antworten zur Besteuerung von Vereinen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken

Besteuerung gemeinnütziger Vereine im Bereich der Ertragsteuern (Körperschaftsteuer, Gewerbesteuer) Fragen und Antworten zur Besteuerung von Vereinen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken

Berufungsentscheidung

Außenstelle Graz Senat 4 GZ. RV/0589-G/07 Berufungsentscheidung Der Unabhängige Finanzsenat UFS) hat über die Berufung der Bw., vom 7. April 2006 gegen den Bescheid des Finanzamtes Graz-Stadt vom 30. März

Außenstelle Graz Senat 4 GZ. RV/0589-G/07 Berufungsentscheidung Der Unabhängige Finanzsenat UFS) hat über die Berufung der Bw., vom 7. April 2006 gegen den Bescheid des Finanzamtes Graz-Stadt vom 30. März

Checkliste Umsatzsteuererklärung 2012/ Umsatzsteuervoranmeldung 2013

Checkliste Umsatzsteuererklärung 2012/Umsatzsteuervoranmeldung 2013 1 Checkliste Umsatzsteuererklärung 2012/ Umsatzsteuervoranmeldung 2013 1. Jahressteuererklärung 2012 1.1 Persönliche Angaben Finanzamt

Checkliste Umsatzsteuererklärung 2012/Umsatzsteuervoranmeldung 2013 1 Checkliste Umsatzsteuererklärung 2012/ Umsatzsteuervoranmeldung 2013 1. Jahressteuererklärung 2012 1.1 Persönliche Angaben Finanzamt

Umsatzsteuer. Gesetzliche Änderungen ab TOPIX Informationssysteme AG. Stand

Umsatzsteuer Gesetzliche Änderungen ab 01.01.2010 Stand 29.01.10 TOPIX Informationssysteme AG Gesetzliche Änderungen zur Umsatzsteuer ab 01.01.2010 Sonstige Leistungen gemäß 3a Abs. 2 UStG Es gibt ab 01.01.2010

Umsatzsteuer Gesetzliche Änderungen ab 01.01.2010 Stand 29.01.10 TOPIX Informationssysteme AG Gesetzliche Änderungen zur Umsatzsteuer ab 01.01.2010 Sonstige Leistungen gemäß 3a Abs. 2 UStG Es gibt ab 01.01.2010

Bayerisches Staatsministerium der Finanzen, für Landesentwicklung und Heimat. Vereine und Umsatzsteuer

Vereine und Umsatzsteuer Überblick 1. Verein als Unternehmer 2. Kleinunternehmer 3. Steuerbefreiungen 4. Vorsteuerabzug 5. Sonstiges 4 Bereiche der Vereinstätigkeit Ideeller Bereich Vermögensverwaltung

Vereine und Umsatzsteuer Überblick 1. Verein als Unternehmer 2. Kleinunternehmer 3. Steuerbefreiungen 4. Vorsteuerabzug 5. Sonstiges 4 Bereiche der Vereinstätigkeit Ideeller Bereich Vermögensverwaltung

Dienstleistungen an ausländische Privatkunden - B2C Leistungen

Dienstleistungen an ausländische Privatkunden - B2C Leistungen Unternehmen, die an ausländische Privatkunden Dienstleistungen erbringen, haben eine Fülle von Steuervorschriften zu beachten. Dieses Infoblatt

Dienstleistungen an ausländische Privatkunden - B2C Leistungen Unternehmen, die an ausländische Privatkunden Dienstleistungen erbringen, haben eine Fülle von Steuervorschriften zu beachten. Dieses Infoblatt

Sitz Straße Haus-Nr. Haus-Nr.-Zusatz. ggf. abweichender Ort der Geschäftsleitung Straße Haus-Nr. Haus-Nr.-Zusatz. Straße Haus-Nr. Haus-Nr.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT von MMag. Dr. Klaus Hilber

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. DIE UMSATZSTEUER IM ERWEITERTEN BINNENMARKT von MMag. Dr. Klaus Hilber

Sicherungseinbehalte in der Umsatzsteuer

Sicherungseinbehalte in der Umsatzsteuer In der Praxis erfolgen in der Baubranche häufig Sicherungseinbehalte für die Absicherung möglicher Gewährleistungsansprüche. Der leistende Unternehmer erhält folglich

Sicherungseinbehalte in der Umsatzsteuer In der Praxis erfolgen in der Baubranche häufig Sicherungseinbehalte für die Absicherung möglicher Gewährleistungsansprüche. Der leistende Unternehmer erhält folglich

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Mehrwertsteuer der EU

Mehrwertsteuer der EU Die 6., 8. und 13. USt-Richtlinie mit Erläuterungen Von Dr. Wolfram Birkenfeld Richter am Bundesfinanzhof unter Mitwirkung von Dipl.-Finw. Assessor iur. Jürgen Hille 5., überarbeitete

Mehrwertsteuer der EU Die 6., 8. und 13. USt-Richtlinie mit Erläuterungen Von Dr. Wolfram Birkenfeld Richter am Bundesfinanzhof unter Mitwirkung von Dipl.-Finw. Assessor iur. Jürgen Hille 5., überarbeitete

Fragebogen zur steuerlichen Erfassung

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

INFORMATION ZUM VERTRIEB VON EU-AIF IN ÖSTERREICH ( 31 AIFMG/ART. 32 AIFMD)

") INFORMATION ZUM VERTRIEB VON EU-AIF IN ÖSTERREICH ( 31 AIFMG/ART. 32 AIFMD) Stand: 17. März 2014 STAND 17.03.2014 SEITE 1 INHALTSVERZEICHNIS EINLEITENDE BEMERKUNGEN... 3 I. VORAUSSETZUNGEN FÜR DEN VERTRIEB

INFORMATION ZUM VERTRIEB VON EU-AIF IN ÖSTERREICH ( 31 AIFMG/ART. 32 AIFMD) Stand: 17. März 2014 STAND 17.03.2014 SEITE 1 INHALTSVERZEICHNIS EINLEITENDE BEMERKUNGEN... 3 I. VORAUSSETZUNGEN FÜR DEN VERTRIEB

Schritt für Schritt zum ELSTER-Zertifikat

Schritt für Schritt zum ELSTER-Zertifikat Was ist ein ELSTER-Zertifikat? Ein ELSTER-Zertifikat ist eine elektronische Unterschrift. Mit einem ELSTER-Zertifikat können Sie Daten unterschreiben, die Sie

Schritt für Schritt zum ELSTER-Zertifikat Was ist ein ELSTER-Zertifikat? Ein ELSTER-Zertifikat ist eine elektronische Unterschrift. Mit einem ELSTER-Zertifikat können Sie Daten unterschreiben, die Sie

Parkstraße 4. 59439 Holzwickede. Tel.: 02301 / 91209-0. Besuchen Sie auch unsere Homepage. Mandanteninformation

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

Parkstraße 4 59439 Holzwickede Tel.: 02301 / 91209-0 Besuchen Sie auch unsere Homepage Mandanteninformation So schreibe ich meine Rechnungen richtig Notwendige Inhalte einer ordnungsgemäßen Rechnung Stand:

Martin Livonius. Umsatzsteuer- Handbuch

Martin Livonius Umsatzsteuer- Handbuch Martin Livonius ist Rechtsanwalt mit Tätigkeitsschwerpunkt Steuerecht. Sein Spezialgebiet sind die indirekten Steuern. Fast neun Jahre verantwortete er den Bereich

Martin Livonius Umsatzsteuer- Handbuch Martin Livonius ist Rechtsanwalt mit Tätigkeitsschwerpunkt Steuerecht. Sein Spezialgebiet sind die indirekten Steuern. Fast neun Jahre verantwortete er den Bereich

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL E-MAIL DATUM

Leseprobe aus "Rechnungsstellung im Umsatzsteuerrecht" Dezember 2012

Vorwort Die Rechnung ist die wichtigste Visitenkarte jedes Unternehmens. Sie sollte deshalb auch korrekt sein. Das Umsatzsteuerrecht ist allerdings sehr komplex und formalistisch. Dies trifft auch auf

Vorwort Die Rechnung ist die wichtigste Visitenkarte jedes Unternehmens. Sie sollte deshalb auch korrekt sein. Das Umsatzsteuerrecht ist allerdings sehr komplex und formalistisch. Dies trifft auch auf

Innergemeinschaftlicher Erwerb oder Erwerb aus Drittländern

Innergemeinschaftlicher Erwerb oder Erwerb aus Drittländern Steuerrechtliche Fragen in der Medienbearbeitung Hannover 3. Mai 2012 Harald Müller Der Fall: Bibliothek kauft Bücher aus Japan im Wert von 2.500,-

Innergemeinschaftlicher Erwerb oder Erwerb aus Drittländern Steuerrechtliche Fragen in der Medienbearbeitung Hannover 3. Mai 2012 Harald Müller Der Fall: Bibliothek kauft Bücher aus Japan im Wert von 2.500,-

Elektronische Übermittlung von fassenden Meldungen

Elektronische Übermittlung von fassenden Meldungen Version: 1.1 Stand: 10.05.2010 Autorin: Bettina Wilhelm, Beraterin Comsol Comsol Unternehmenslösungen AG Hauptstraße 221 65760 Eschborn Telefon +49-6173-9375-0

Elektronische Übermittlung von fassenden Meldungen Version: 1.1 Stand: 10.05.2010 Autorin: Bettina Wilhelm, Beraterin Comsol Comsol Unternehmenslösungen AG Hauptstraße 221 65760 Eschborn Telefon +49-6173-9375-0

Gesundheitssektor, Finanzsektor.

1 2 3 4 Organträger muss umsatzsteuerlicher Unternehmer sein. Bloßes Halten von Beteiligungen begründet keine Unternehmereigenschaft. Sphärentheorie ist zu beachten. Der Organträger kann eine unternehmerische

1 2 3 4 Organträger muss umsatzsteuerlicher Unternehmer sein. Bloßes Halten von Beteiligungen begründet keine Unternehmereigenschaft. Sphärentheorie ist zu beachten. Der Organträger kann eine unternehmerische

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

1 EUStBV Allgemeines 1a EUStBV Sendungen von geringem Wert 2 EUStBV Investitionsgüter und andere Ausrüstungsgegenstände

1 EUStBV Allgemeines (1) Einfuhrumsatzsteuerfrei ist, vorbehaltlich der 1a bis 10, die Einfuhr von Gegenständen, die nach Kapitel I und III der Verordnung (EWG) Nr. 918/83 des Rates vom 28. März 1983 über

1 EUStBV Allgemeines (1) Einfuhrumsatzsteuerfrei ist, vorbehaltlich der 1a bis 10, die Einfuhr von Gegenständen, die nach Kapitel I und III der Verordnung (EWG) Nr. 918/83 des Rates vom 28. März 1983 über

12.03.2009. IT-Dienstleister International 19. März 2009 in München. 2009 Prof. Dr. Thomas Küffner WP/StB/RA/FA f. SteuerR

1 IT-Dienstleister International 19. März 2009 in München 1. Prüfungsschema 2. Grenzüberschreitende Ausgangsleistung 3. Grenzüberschreitende Eingangsleistung 4. Überlassung von Software 5. Neuerungen ab

1 IT-Dienstleister International 19. März 2009 in München 1. Prüfungsschema 2. Grenzüberschreitende Ausgangsleistung 3. Grenzüberschreitende Eingangsleistung 4. Überlassung von Software 5. Neuerungen ab

Anleitung. Der Antrag auf Dauerfristverlängerung/die Anmeldung der Sondervorauszahlung. Übermittlung des Antrags auf Dauerfristverlängerung/der

Anleitung zum Antrag auf Dauerfristverlängerung/ zur Anmeldung der Sondervorauszahlung 2016 Übermittlung des Antrags auf Dauerfristverlängerung/der Anmeldung der Sondervorauszahlung auf elektronischem

Anleitung zum Antrag auf Dauerfristverlängerung/ zur Anmeldung der Sondervorauszahlung 2016 Übermittlung des Antrags auf Dauerfristverlängerung/der Anmeldung der Sondervorauszahlung auf elektronischem

Gerald Nitsch, Steuerberater, 16562 Bergfelde, Schönfließer Str. 25

Mandantenrundschreiben zu den Änderungen ab 1.1.2010 Wir möchten vorrangig die Übermittlung unserer Mandantenrundschreiben mittels E-Mail vornehmen. Teilen Sie uns dazu bitte mit, ob Sie mit dieser Übermittlungsart

Mandantenrundschreiben zu den Änderungen ab 1.1.2010 Wir möchten vorrangig die Übermittlung unserer Mandantenrundschreiben mittels E-Mail vornehmen. Teilen Sie uns dazu bitte mit, ob Sie mit dieser Übermittlungsart

Im Brennpunkt 1/2010 Umsatzsteuer Verbrauchsteuer - Zoll

Umsatzsteuer Verbrauchsteuer - Zoll Newsletter März 2010 Umsetzung des sog. Mehrwertsteuer-Pakets zum 1. Januar 2010: Bedeutung für deutsche Unternehmen Das europäische Umsatzsteuerrecht durchlebt mit

Umsatzsteuer Verbrauchsteuer - Zoll Newsletter März 2010 Umsetzung des sog. Mehrwertsteuer-Pakets zum 1. Januar 2010: Bedeutung für deutsche Unternehmen Das europäische Umsatzsteuerrecht durchlebt mit

Fragebogen zur steuerlichen Erfassung

1 An das Eingangsstempel oder -datum 2 3 Fragebogen zur steuerlichen Erfassung Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit oder einer Vermietungstätigkeit

1 An das Eingangsstempel oder -datum 2 3 Fragebogen zur steuerlichen Erfassung Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit oder einer Vermietungstätigkeit

1. Die Verbuchung der Umsatzsteuer

1. Die Verbuchung der Umsatzsteuer 59 1. Die Verbuchung der Umsatzsteuer Im Inland erbrachte Lieferungen und sonstige Leistungen eines Unternehmers unterliegen i.d.r. der Umsatzsteuer. Der Steuersatz beträgt

1. Die Verbuchung der Umsatzsteuer 59 1. Die Verbuchung der Umsatzsteuer Im Inland erbrachte Lieferungen und sonstige Leistungen eines Unternehmers unterliegen i.d.r. der Umsatzsteuer. Der Steuersatz beträgt

Merkblatt Der Kleinunternehmer und die Umsatzsteuer

IHK-Information Merkblatt Der Kleinunternehmer und die Umsatzsteuer Der Kleinunternehmer und die Umsatzsteuer Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert.

IHK-Information Merkblatt Der Kleinunternehmer und die Umsatzsteuer Der Kleinunternehmer und die Umsatzsteuer Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert.

Zusammenfassende Aufstellung betreffend innergemeinschaftliche Dienstleistungen welche ab dem 1.Januar 2010 getätigt werden. Abgabebestimmungen

Zusammenfassende Aufstellung betreffend innergemeinschaftliche Dienstleistungen welche ab dem 1.Januar 2010 getätigt werden Abgabebestimmungen 1. Formular "Zusammenfassende Aufstellung" Die Angaben, welche

Zusammenfassende Aufstellung betreffend innergemeinschaftliche Dienstleistungen welche ab dem 1.Januar 2010 getätigt werden Abgabebestimmungen 1. Formular "Zusammenfassende Aufstellung" Die Angaben, welche

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

Merkblatt. Anforderungen an eine Rechnung. Inhalt

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Anforderungen an eine Rechnung Inhalt 1 Allgemeines 1.1 Steuerliche Grundlagen 1.2 Formanforderungen 1.2.1 Elektronische Übermittlung von Rechnung 1.2.2 E-Mail-Rechnungen 1.2.3 Fa-Rechnungen 1.2.4 Online-Fahrausweise

Caroline Philipp Henning H. Ruth. Umsatzsteuer. Grenzüberschreitende Leistungen in der Praxis GABLER

Caroline Philipp Henning H. Ruth Umsatzsteuer Grenzüberschreitende Leistungen in der Praxis GABLER Vorwort Inhaltsübersicht 7 1 Einführung/Vorbemerkungen 13 A. Abgrenzung Lieferung/sonstige Leistung 13

Caroline Philipp Henning H. Ruth Umsatzsteuer Grenzüberschreitende Leistungen in der Praxis GABLER Vorwort Inhaltsübersicht 7 1 Einführung/Vorbemerkungen 13 A. Abgrenzung Lieferung/sonstige Leistung 13

Steuerbefreiung gem. 6 Abs 1 Z 19 UStG

Medizinische Berufe Spezialitäten in der Umsatzsteuer Mag. Christina Friedl Befreit sind die Umsätze aus der Tätigkeit als Arzt Zahnarzt, Dentist Psychotherapeut Gesundheitspsychologe, klinischer Psychologe

Medizinische Berufe Spezialitäten in der Umsatzsteuer Mag. Christina Friedl Befreit sind die Umsätze aus der Tätigkeit als Arzt Zahnarzt, Dentist Psychotherapeut Gesundheitspsychologe, klinischer Psychologe