Tutorium Internes Rechnungswesen

|

|

|

- Katarina Hofmann

- vor 8 Jahren

- Abrufe

Transkript

1 Dienstags: 14:30-16:00 Uhr Raum Geb Mittwochs: 16:30-18:00 Uhr Raum Geb (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk

2 Agenda 2 Bildung von n

3 3 Aufgaben: Erfassung aller Kosten nach Kostenarten gliedern Lieferung der Daten an Kostenstellen- und Kostenträgerrechnung

4 Übersicht 4 Einzelkosten Gemeinkosten Kostenstellen -rechnung Kostenstelle A Gemeinkostenanteil gemäß Zuschlagssatz Kostenstelle B Gemeinkostenanteil gemäß Zuschlagssatz Kostenträger Kostenträger Kostenträger Kostenträgerrechnung *Diese Darstellung ist vereinfacht und dient nur zum Verständnis. Auf einige Prozesse, wie beispielweise der innerbetrieblichen, geht da Darstellung deshalb nicht genauer ein.

5 Betriebsabrechnungsbogen 5

6 Gemeinkostenverteilung 6 Verteilung der Gemeinkosten auf Kostenstellen Direkte Verteilung, wenn primäre Gemeinkosten einer Kostenstelle gemäß Verursachungs- oder Einwirkungsprinzip direkt zugerechnet werden können und werden (Sogenannte Kostenstelleneinzelkosten). Durch genau eine Kostenstelle verursacht. Indirekte Verteilung, wenn primäre Gemeinkosten einer Kostenstelle nicht direkt zugerechnet werden können oder aus Gründen der Wirtschaftlichkeit nicht direkt zugerechnet werden (Sogenannte Kostenstellengemeinkosten). Verteilung der primären Gemeinkosten durch Schlüsselgrößen.

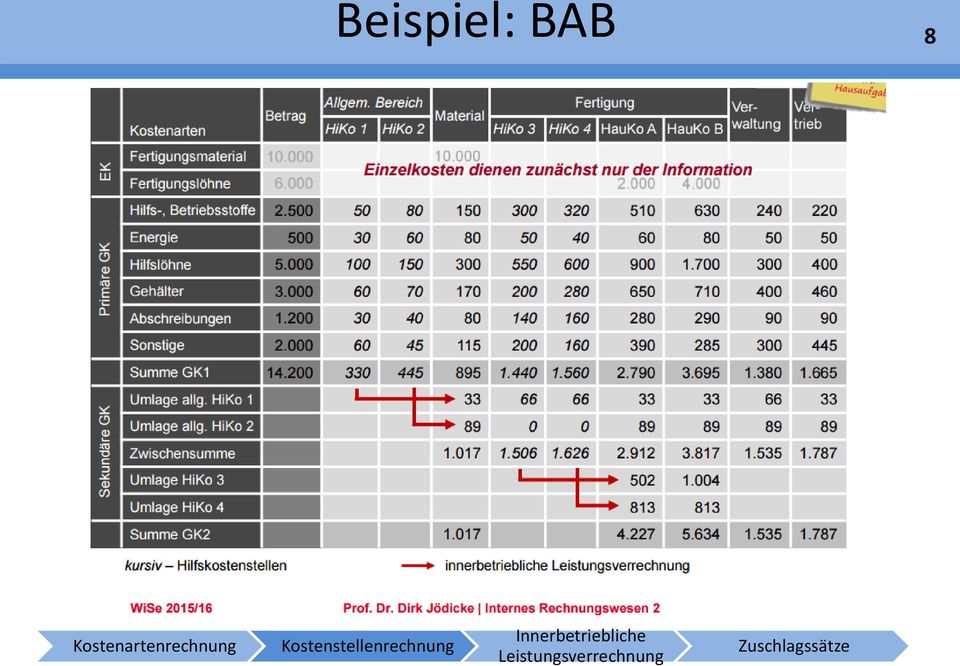

7 Beispiel: BAB 7

8 Beispiel: BAB 8

9 9 Unternehmen verbraucht erstelle Leistung selber Bsp: eigene Reperaturleistung Umlage der primären Gemeinkosten von Hilfskostenstellen auf Hauptkostenstellen Verfahren: Anbauverfahren, Stufenleiterverfahren und Gleichungsverfahren

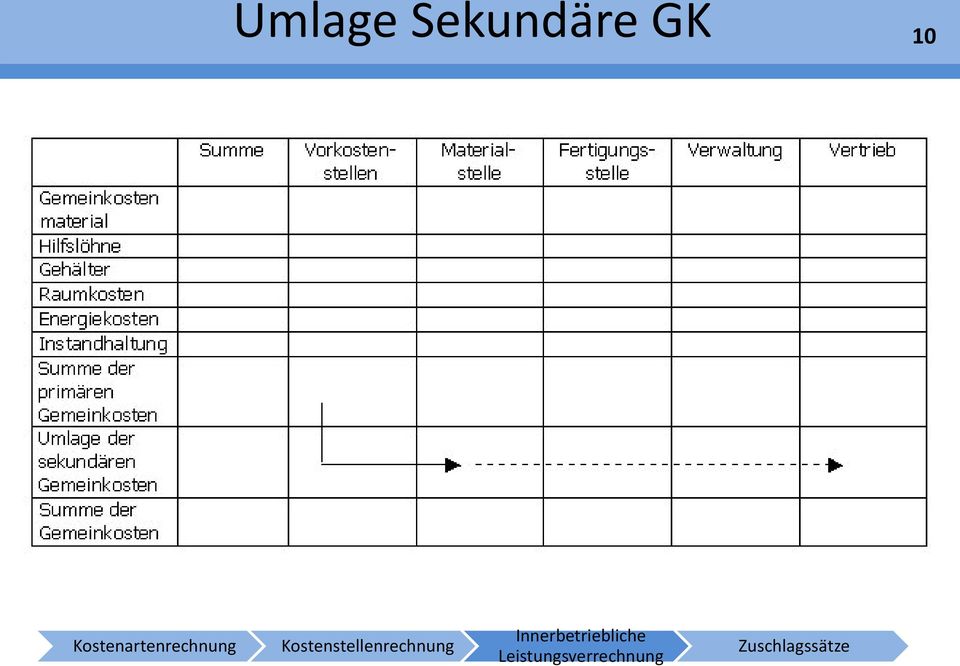

10 Umlage Sekundäre GK 10

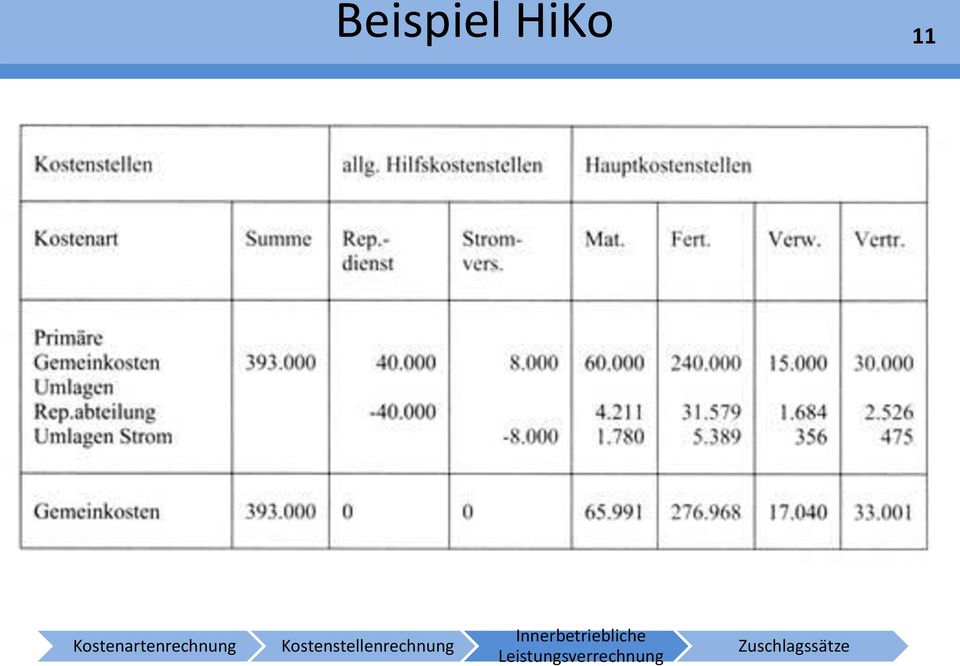

11 Beispiel HiKo 11

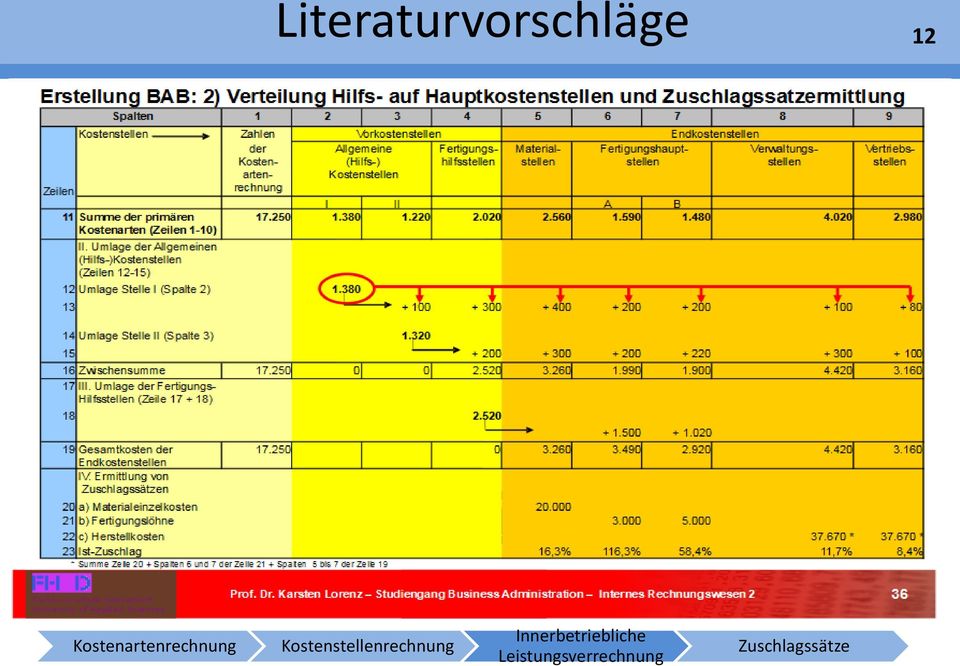

12 Literaturvorschläge 12

13 Anbauverfahren 13 Einseitige, mehrstufige Leistungsabgabe vernachlässigt innerbetriebl. Leistungsaustausch völlig, d.h. es entstehen keine sekundären Gemeinkosten für Hilfskostenstellen Verfahren ungeeignet in der Praxis, da ungenaue Werte Formel: Primäre Gemeinkosten (Gesamtleistung - Abgabe an Hilfskostenstelle)

14 Stufenleiterverfahren 14 Einseitige, mehrstufige Leistungsabgabe Reihenfolge sehr wichtig! (mit der Hilfskostenstelle beginnen, die am wenigsten von anderen Hilfskostenstelle empfängt) Berücksichtigung des innerbetriebl. Leistungsaustausch d.h. es entstehen sekundären Gemeinkosten Problem: empfangen vorgelagerte Hilfskst. viele Leistungen von nachgelagerter Hilfskst., führt das zu nicht exakten Werten Formel: Primäre GK + (vorherige Leistung d. Hilfskst. * q) Gesamtleistung (Eigenverbrauch u. Abgabe an vorher. Hilfskst.)

15 Gleichungs-/Simulationsverfahren 15 Gegenseitige Leistungsabgabe (nicht mehr einseitig) Berücksichtigung aller innerbetriebl. Leistungen mit linearen Gleichungen (Vorteil: es liefert exakte Werte) Problem: Unwirtschaftlichkeit wird auf andere Kst. übertragen, die dafür nicht verantwortlich sind (Lösung: Verwendung von Planwerten statt Istwerten) Gleichung: (Gesamtleistung-Eigenverbrauch)*q = Primäre GK + (empfangene Leistungen v. Hilfskst. * q)

16 Endkosten 16

17 17 Ermittlung von n zur Verteilung von Endkosten der Kostenstellen auf Köstenträger Teil der Kostenträgerstückrechnung, benötigt für die Zuschlagskalkulation Ziel: Ermitteln von Herstell- und Selbstkosten zur Preiskalkulation

18 Formeln 18 Formeln: Materialgemeinkostenzuschlagssatz: Materialgemeinkosten Materialeinzelkosten Fertigungsgemeinkostenzuschlagssatz: Fertigungsgemeinkosten Fertigungseinzelkosten Verwaltungsgemeinkostenzuschlagssatz: Verwaltungsgemeinkosten Herstellkosten oder Fertigungsgemeinkosten Maschinenstunden Vertriebsgemeinkostenzuschlagssatz: Vertriebsgemeinkosten Herstellkosten

19 Herstell-und Selbstkosten 19 Materialeinzelkosten + Materialgemeinkosten + Fertigungseinzelkosten + Fertigungsgemeinkosten + Sondereinzelkosten Fertigung = Herstellungskosten d. Produktion - Bestandserhöhungen + Bestandsminderungen = Herstellkosten d. Umsatzes + Verwaltungsgemeinkosten + Vertriebsgemeinkosten + Sondereinzelkosten d. Vertriebes = Selbstkosten = Materialkosten = Fertigungskosten

20 Vielen Dank für die Aufmerksamkeit 20

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Anbauverfahren

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Anbauverfahren

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Kostenstellenrechnung

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

Kostenstellenrechnung

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Kostenrechnung und Controlling: Kostenstellenrechnung

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Kostenstellenrechnung

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

2. Aufgabe Unterscheiden Sie anhand von drei Merkmalen die bilanzielle Abschreibung von der kalkulatorischen Abschreibung.

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

- Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

: Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle") III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Klausur Internes Rechnungswesen

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Prof. Dr. W. Hufnagel / Dipl. Betriebswirt T. Serries Fachhochschule Bochum

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Prof. Dr. W. Hufnagel / Dipl. Betriebswirt T. Serries Fachhochschule Bochum

Kostenübersicht über die einzelnen Betriebsbereiche. Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kostenrechnung und Kalkulation

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 3. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Begriffliche Grundlage der Zuschlagsrechnung ist zunächst die Kostendefinition Kostenportfolio. Es bildet die Grundlage nahezu aller kostenrechnerischer Verfahren,. Kerngedanke hierbei ist die Unterteilung

Übungsanleitung. zum Lehrgebiet. Kosten- und Leistungsrechnung. Kostenstellenrechnung

Übungsanleitung zum Lehrgebiet Kosten- und Leistungsrechnung Kostenstellenrechnung Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Dr. Jörg Schmidt (2010) Teil I: BAB-Praxisfall:

Übungsanleitung zum Lehrgebiet Kosten- und Leistungsrechnung Kostenstellenrechnung Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Dr. Jörg Schmidt (2010) Teil I: BAB-Praxisfall:

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

1. Grundlagen der innerbetrieblichen Leistungsverrechnung

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Aufgabe 1a Zuschlagskalkulation. Aufgabe 1b. MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.

= 600,- MK = MEK + MGK = 1.") Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Buchhaltung Kapitel IV : Martin Becker Dozent : Müller Die Verbuchung laufender GVFe in Industriebetrieben

Kapitel 4 : Die Verbuchung laufender Geschäftsvorfälle in Industriebetrieben : I. Begriff des Industriebetriebs - Industriebetriebe stellen Erzeugnisse her mit dem Ziel der Gewinnmaximierung (betriebliche

Kapitel 4 : Die Verbuchung laufender Geschäftsvorfälle in Industriebetrieben : I. Begriff des Industriebetriebs - Industriebetriebe stellen Erzeugnisse her mit dem Ziel der Gewinnmaximierung (betriebliche

Betriebswirtschaftslehre für Maschinenwesen

Fakultät Maschinenwesen, Institut für Technische Logistik und Arbeitssysteme Professur für Arbeitswissenschaft SS 15 MW + WW + VT Betriebswirtschaftslehre für Maschinenwesen Schwerpunkte Kostenrechnung

Fakultät Maschinenwesen, Institut für Technische Logistik und Arbeitssysteme Professur für Arbeitswissenschaft SS 15 MW + WW + VT Betriebswirtschaftslehre für Maschinenwesen Schwerpunkte Kostenrechnung

(in Teile) (in ) 64.

(in ) 64.") Lernsituation 64 SB k TAF 12.5 2.5 und 2.6 Kostenstellenrechnung / Kostenträgerrechnung Situation Die Geschäftsleitung der Fahrrad & Motorrad GmbH ist besorgt. Neue Mitbewerber bieten den Händlern hochwertige

Lernsituation 64 SB k TAF 12.5 2.5 und 2.6 Kostenstellenrechnung / Kostenträgerrechnung Situation Die Geschäftsleitung der Fahrrad & Motorrad GmbH ist besorgt. Neue Mitbewerber bieten den Händlern hochwertige

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Die Kostenrechnung. Kostenartenrechnung I. variable Kosten. Fixe Kosten. Im Verhältnis der Zurechenbarkeit. Rechnungswesen Kostenrechnung

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. F Kosten- und Leistungsrechnung 2 1. Einführung RECHNUNGSWESEN FINANZBUCHHALTUNG

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. F Kosten- und Leistungsrechnung 2 1. Einführung RECHNUNGSWESEN FINANZBUCHHALTUNG

Unternehmen - Betrieb. Das Unternehmen. Betrieb 1. Betrieb 2. Betrieb 3. Vollkostenrechnung

Unternehmen - Betrieb Das Unternehmen Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt 1 Unternehmen - Betrieb Das Unternehmen Betrieb 1 Das Unternehmen ist der rechtliche Rahmen. Es tritt nach

Unternehmen - Betrieb Das Unternehmen Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt 1 Unternehmen - Betrieb Das Unternehmen Betrieb 1 Das Unternehmen ist der rechtliche Rahmen. Es tritt nach

Übungen zu Allgemeine Wirtschafts- und Betriebswissenschaften I ( )

") Skripten sind ein Studienbehelf. In den Skripten sind jedoch nicht alle Details des einschlägigen Stoffes zu finden. Studenten, die eine Prüfung ablegen, können sich daher nicht darauf berufen, dass sich

Skripten sind ein Studienbehelf. In den Skripten sind jedoch nicht alle Details des einschlägigen Stoffes zu finden. Studenten, die eine Prüfung ablegen, können sich daher nicht darauf berufen, dass sich

EINSTIEG INS PRODUKTIONSMODUL

EINSTIEG INS PRODUKTIONSMODUL Inhalt 1 Anlegen von Produktionsvorgängen und Maschinen... 1 2 Vorbereitung der Artikel... 3 3 Nur in Verwendung mit dem Modul Lagerverwaltung, der Reiter Einkauf/Lager...

EINSTIEG INS PRODUKTIONSMODUL Inhalt 1 Anlegen von Produktionsvorgängen und Maschinen... 1 2 Vorbereitung der Artikel... 3 3 Nur in Verwendung mit dem Modul Lagerverwaltung, der Reiter Einkauf/Lager...

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Richtzeit zur Lösung der Aufgaben:

Kanton Graubünden W+G 2 Lehrabschlussprüfung 2014 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Lösungen 1. Teil: Rechnungswesen Bewertung mögliche Punkte 1. Aufgabe Offenpostenbuchhaltung

Kanton Graubünden W+G 2 Lehrabschlussprüfung 2014 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Lösungen 1. Teil: Rechnungswesen Bewertung mögliche Punkte 1. Aufgabe Offenpostenbuchhaltung

Übung Kostenrechnung SS 2015

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

Aufgabe 1 Kostenstellenrechnung, BAB Aufgabe 2 Kostenstellen- und Kostenträgerrechnung Aufgabe 3 BAB und Zuschlagskalkulation...

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

(bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden)

") Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Lösungen. Rechnungswesen. 1. Teil: Rechnungswesen. Richtzeit zur Lösung der Aufgaben: 75 Minuten. Kanton Graubünden W+G 2

Kanton Graubünden W+G 2 Qualifikationsverfahren 2013 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Kandidatennummer: Lösungen Name: Vorname: Datum der Prüfung: 1. Teil: Rechnungswesen

Kanton Graubünden W+G 2 Qualifikationsverfahren 2013 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Kandidatennummer: Lösungen Name: Vorname: Datum der Prüfung: 1. Teil: Rechnungswesen

Kostenstellenrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

Arbeitsblätter. Sollten Sie irgendwo zu wenig Platz für Ihre Lösungen haben, so benützen Sie die Rückseite! Total 100 Note:

Wirtschaftsschule KV Chur Schwerpunktfach Rechnungswesen Berufsmaturaprüfungen 2009 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Hinweis: Sollten Sie irgendwo zu wenig Platz für Ihre

Wirtschaftsschule KV Chur Schwerpunktfach Rechnungswesen Berufsmaturaprüfungen 2009 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Hinweis: Sollten Sie irgendwo zu wenig Platz für Ihre

Kostenstellenrechnung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Wirtschaft postgradual Fach. Studiengang. Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung. Prüfungsleistung Klausur-Knz.

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.06.02 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.06.02 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

RW 4: Plankostenrechnung

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Diplomprüfung Allgemeine Betriebswirtschaftslehre Sommersemester 1998

Diplomprüfung Allgemeine Betriebswirtschaftslehre Sommersemester 1998 Teilgebiet Kosten- und Leistungsrechnung Aufgabe 1 Die Hobbygärtner KG plant die Herstellung eines neuartigen Gartenwerkzeugs in zwei

Diplomprüfung Allgemeine Betriebswirtschaftslehre Sommersemester 1998 Teilgebiet Kosten- und Leistungsrechnung Aufgabe 1 Die Hobbygärtner KG plant die Herstellung eines neuartigen Gartenwerkzeugs in zwei

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Lösung Finanz- und Rechnungswesen Serie 1

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU HINWEIS: DIE LÖSUNGEN

3.2 Aufbau des Betriebsabrechnungsbogens

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Aufgabe 1: Multiple Choice

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung PW-REW-P21-011222

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Gewinn + Fremdkapitalzinsen 4000 + 800. Gesamtkapital 40000

Klausur BWL Dauer 1h 30 min Nr. 1) Das Gesamtkapital einer Unternehmung soll 40 000, das Fremdkapital 10 000 betragen. Ein Gewinn ist in Höhe von 4000 erwirtschaftet. Auf das Fremdkapital sind 8% Zinsen

Klausur BWL Dauer 1h 30 min Nr. 1) Das Gesamtkapital einer Unternehmung soll 40 000, das Fremdkapital 10 000 betragen. Ein Gewinn ist in Höhe von 4000 erwirtschaftet. Auf das Fremdkapital sind 8% Zinsen

Die Standardsoftware für Auftragsbezogene Lohnfertigung mit Zeitwirtschaft III. Vorkalkulation

Die Zielsetzung der Vorkalkulation in ALF2000 besteht darin, den Verkaufspreis einer Auftragsposition über die Ermittlung der voraussichtlichen Selbstkosten und die Festlegung des gewünschten Gewinnaufschlags

Die Zielsetzung der Vorkalkulation in ALF2000 besteht darin, den Verkaufspreis einer Auftragsposition über die Ermittlung der voraussichtlichen Selbstkosten und die Festlegung des gewünschten Gewinnaufschlags

Gliederung des Rechnungswesens. Kostenrechnung

Mitschrift zur Vorlesung Betriebliches Rechnungswesen I (Kosten- und Erlösrechnung) A. Buchführung und Bilanzierung B. Kostenrechnung C. Statistik D. Planung Gliederung des Rechnungswesens A. bei Buchführung

Mitschrift zur Vorlesung Betriebliches Rechnungswesen I (Kosten- und Erlösrechnung) A. Buchführung und Bilanzierung B. Kostenrechnung C. Statistik D. Planung Gliederung des Rechnungswesens A. bei Buchführung

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Kosten-Leistungsrechnung Rechenweg Optimales Produktionsprogramm

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Moderne Systeme der KLR

Moderne Systeme der KLR Umweltkostenrechnung 11.04.2016 Prof. Dr. Scheld 1 Umweltkostenrechnung Unter Umweltkostenrechnung wird eine spezifische, die aktive Umweltschutzpolitik einer Unternehmensführung

Moderne Systeme der KLR Umweltkostenrechnung 11.04.2016 Prof. Dr. Scheld 1 Umweltkostenrechnung Unter Umweltkostenrechnung wird eine spezifische, die aktive Umweltschutzpolitik einer Unternehmensführung

Richtzeit zur Lösung der Aufgaben:

Kanton Graubünden W+G 2 Lehrabschlussprüfung 2014 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Kandidatennummer: Arbeitsblätter Name: Vorname: Datum der Prüfung: 1. Teil: Rechnungswesen

Kanton Graubünden W+G 2 Lehrabschlussprüfung 2014 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Kandidatennummer: Arbeitsblätter Name: Vorname: Datum der Prüfung: 1. Teil: Rechnungswesen

* kalk. Abschr. = 10 * 12

Kalkulatorische Kosten Anderskosten Zusatzkosten kalk. Abschreibungen kalk. Unternehmerlohn - betriebsgewönliche Nutzungsdauer - Personalkostenäquivalent für den - Basis: Wiederbeschaffungskosten Eigentümer

Kalkulatorische Kosten Anderskosten Zusatzkosten kalk. Abschreibungen kalk. Unternehmerlohn - betriebsgewönliche Nutzungsdauer - Personalkostenäquivalent für den - Basis: Wiederbeschaffungskosten Eigentümer

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

AUFGABEN ZUR PRÜFUNGSVORBEREITUNG

AUFGABEN ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 Kalkulieren Sie nach der Methode der differenzierten Zuschlagskalkulation die Herstellkosten, die Stückselbstkosten und den Listenverkaufspreis des Planetengetriebes

AUFGABEN ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 Kalkulieren Sie nach der Methode der differenzierten Zuschlagskalkulation die Herstellkosten, die Stückselbstkosten und den Listenverkaufspreis des Planetengetriebes

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Übungen zum Rechnungswesen. - Kostenrechnung -

D IO SKU R Materialien zur etriebswirtschaft Übungen zum Rechnungswesen - Kostenrechnung - Volker Castor Diplom-etriebswirt (FH) ankfachwirt Übung zur Kostenrechnung bgrenzungsrechnung In der uchhaltung

D IO SKU R Materialien zur etriebswirtschaft Übungen zum Rechnungswesen - Kostenrechnung - Volker Castor Diplom-etriebswirt (FH) ankfachwirt Übung zur Kostenrechnung bgrenzungsrechnung In der uchhaltung

Kostenrechnung. Aufgaben der Kostenrechnung. Einordnung in das betriebliche Rechnungswesen. Abgrenzung von Kosten und Aufwendungen - 1 -

Kostenrechnung Christian Silberbauer Aufgaben der Kostenrechnung Die Kostenrechnung verfolgt im Wesentlichen zwei Aufgaben: Zum einen dient sie der betrieblichen Disposition, zum anderen der Kostenkontrolle

Kostenrechnung Christian Silberbauer Aufgaben der Kostenrechnung Die Kostenrechnung verfolgt im Wesentlichen zwei Aufgaben: Zum einen dient sie der betrieblichen Disposition, zum anderen der Kostenkontrolle

Anmelden und Vorträge einreichen auf der JBFOne-Website Inhalt

Inhalt 1. Schritt: Anmelden 2 Anmelden mit Daten von 2014... 3 Neu anmelden... 3 Maske 1: Persönliche Angaben... 3 Maske 2: Angaben über Ihr Unternehmen... 3 Maske 3: Teilnahme und Rechnungsangaben...

Inhalt 1. Schritt: Anmelden 2 Anmelden mit Daten von 2014... 3 Neu anmelden... 3 Maske 1: Persönliche Angaben... 3 Maske 2: Angaben über Ihr Unternehmen... 3 Maske 3: Teilnahme und Rechnungsangaben...

MSXFORUM - Exchange Server 2003 > SMTP Konfiguration von Exchange 2003

Page 1 of 8 SMTP Konfiguration von Exchange 2003 Kategorie : Exchange Server 2003 Veröffentlicht von webmaster am 25.02.2005 SMTP steht für Simple Mail Transport Protocol, welches ein Protokoll ist, womit

Page 1 of 8 SMTP Konfiguration von Exchange 2003 Kategorie : Exchange Server 2003 Veröffentlicht von webmaster am 25.02.2005 SMTP steht für Simple Mail Transport Protocol, welches ein Protokoll ist, womit

3. Internes Rechnungswesen- Tutorium

3. Internes Rechnungswesen- Tutorium DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:30 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Kostenartenrechnung SIEHE GRUNDLAGEN (TEIL 1: LEHMANN) HSD - INTERNES RECHNUNGSWESEN

3. Internes Rechnungswesen- Tutorium DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:30 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Kostenartenrechnung SIEHE GRUNDLAGEN (TEIL 1: LEHMANN) HSD - INTERNES RECHNUNGSWESEN

Kosten- / Leistungsrechnung mit

Kosten- / Leistungsrechnung mit - Controlling der Baustellen - der Hilfskostenstellen - der Gemeinkostenstellen - Umlagenrechnung - Interne Leistungsverrechnung - Deckungsbeitragsrechnung - Cheflisten

Kosten- / Leistungsrechnung mit - Controlling der Baustellen - der Hilfskostenstellen - der Gemeinkostenstellen - Umlagenrechnung - Interne Leistungsverrechnung - Deckungsbeitragsrechnung - Cheflisten

Bilanzierung des Anlagevermögens

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens Inhalte dieser Einheit Definition des Anlagevermögens Grundsätze der Bewertung abnutzbares / nicht abnutzbares Anlagevermögen Wertansätze für

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens Inhalte dieser Einheit Definition des Anlagevermögens Grundsätze der Bewertung abnutzbares / nicht abnutzbares Anlagevermögen Wertansätze für

8. Vollkostenrechnung

8. Vollkostenrechnung Vollkosten 1 a. ermitteln Sie die Angebotspreise Wir agieren auf einem monopolistischen Markt; d.h., wir können unsere Preise tatsächlich durchsetzen. Bislang produzieren und verkaufen

8. Vollkostenrechnung Vollkosten 1 a. ermitteln Sie die Angebotspreise Wir agieren auf einem monopolistischen Markt; d.h., wir können unsere Preise tatsächlich durchsetzen. Bislang produzieren und verkaufen

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens Inhalte dieser Einheit Definition des Anlagevermögens Grundsätze der Bewertung abnutzbares / nicht abnutzbares Anlagevermögen Wertansätze für

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens Inhalte dieser Einheit Definition des Anlagevermögens Grundsätze der Bewertung abnutzbares / nicht abnutzbares Anlagevermögen Wertansätze für

Bewertung in Handels- und Steuerbilanz. Teil I: Anlagevermögen. Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr.

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 1. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

WIP Die Berechnung von in-arbeit befindlichen Fertigungsaufträgen. Referent: Denis Roster

WIP Die Berechnung von in-arbeit befindlichen Fertigungsaufträgen Referent: Denis Roster oxaion ag Folie 1 16.11.2015 Work in Process Vortragsübersicht» Kalkulation in oxaion Kalkulationsschema» Work-in-Process

WIP Die Berechnung von in-arbeit befindlichen Fertigungsaufträgen Referent: Denis Roster oxaion ag Folie 1 16.11.2015 Work in Process Vortragsübersicht» Kalkulation in oxaion Kalkulationsschema» Work-in-Process