Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

|

|

|

- Benedict Beckenbauer

- vor 8 Jahren

- Abrufe

Transkript

1 Foliensammlung VL 23 Kostenstellenrechung

2 Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung Die Aufgaben und Methoden der Kostenstellenrechnung Der Betriebsabrechnungsbogen - das Standardinstrument des Kostenrechners Die innerbetriebliche Leistungsverrechung Anwendungsbeispiele

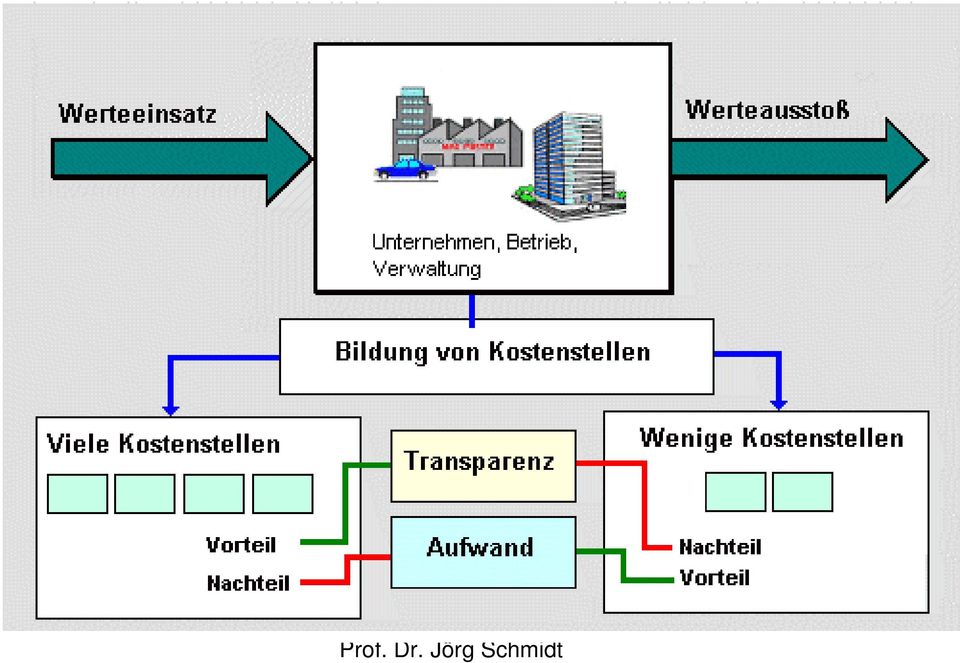

3 Bedeutung der Kostenstellenrechunug

4 Kostenstellen sind abgrenzbare Funktions- und Verantwortungsbereiche einer Einrichtung (Unternehmen, Betrieb, Verwaltung), in denen Kosten entstehen bzw. denen Kosten verursachungsgerecht zugerechnet werden können.

5

6 Grundsätze der Kostenstellenbildung Grundsatz 1: Jede Einheit in der Aufbauorganisation der Einrichtung, die leitungsseitig einen abgegrenzten Verantwortungs- bzw. Leistungsbereich verkörpert, ist zugleich eine Kostenstelle! Grundsatz 2: Übergreifende Kostenstellen, die mehrere leitungsseitig abgegrenzte Bereiche umfassen, sind zu vermeiden. Grundsatz 3: Die verbindliche Gliederung der Einrichtung nach Kostenstellen ist in einem Kostenstellenplan festzulegen Grundsatz 4: Für jede Kostenstelle ist ein Kostenstellenverantwortlicher zu benennen.

7 Hinweise bzw. Fragestellungen bei der Einrichtung von Kostenstellen Ist die Unterteilung klar und übersichtlich? Kann das Unternehmen mit dieser Organisation gut gesteuert werden? Erhalten die Manager die benötigten Informationen zur Steuerung? Können Profitcenter abgerechnet werden? Dient die Unterteilung einer genauen Kalkulation? Dient die Unterteilung einer effektiven Kosten- und Leistungskontrolle? Ist die Unterteilung wirtschaftlich oder verursacht sie selbst einen hohen Abrechnungsaufwand Quelle: Macha, R. Grundlagen der Kosten- und Leistungsrechnung, Vahlen, 2010, S. 90

8 Kalkulatorische Fehlerrechnung (1) a) Es gibt nur eine Fertigungskostenstelle: Gemeinkostenzuschlagsatz: GKS = = 12,50 /Std Std. Angebotskalkulation: Fertigungslohn 20,00 /Std. + Gemeinkostensatz 12,50 /Std. = Selbstkosten 32,50 /Std. + Gewinnzuschlag 3,25 /Std. = Angebotspreis 35,75 /Std.

9 Kalkulatorische Fehlerrechnung (2) b) Trennung in zwei Fertigungskostenstellen Montage Gemeinkostenzuschlagsatz (neu!) GKS = = 2,50 /h 600 h Angebotskalkulation (neu!): Fertigungslohn 20,00 /Std. + Gemeinkostensatz 2,50 /Std. = Selbstkosten 22,50 /Std. + Gewinnzuschlag 2,25 /Std. = Angebotspreis 24,75 /Std. CNC-Arbeiten Gemeinkostenzuschlagsatz (neu!) GKS = = 16,79 /h h Angebotskalkulation (neu!): Fertigungslohn 20,00 /Std. + Gemeinkostensatz 16,79 /Std. = Selbstkosten 35,79 /Std. + Gewinnzuschlag 3,68 /Std. = Angebotspreis 40,47 /Std.

23 500 GKS = ---------- = 16,79 /h 1 400 h Angebotskalkulation (neu!): Fertigungslohn 20,00 /Std. + Gemeinkostensatz 16,79 /Std.")

10 Arten von Kostenstellen Hauptkostenstellen (z.b. Fertigung, Material, Verwaltung, Vertrieb) Hilfskostenstellen (z.b. Arbeitsvorbereitung, Reparaturdienst, Konstruktion) Allgemeine Kostenstellen (z.b. Kantine, Fuhrpart, Werkschutz u.a.)

")

11 Aufgaben der Kostenstellenrechnung Erfassung und verursachungsgerechten Zurechnung der Kosten zu den Kostenstellen Überwachung und Kontrolle der Wirtschaftlichkeit des Betriebsprozesses, Durchführung der innerbetrieblichen Leistungsverrechnung Ermittlung von Zuschlagssätzen für die Kostenträgerrechnung

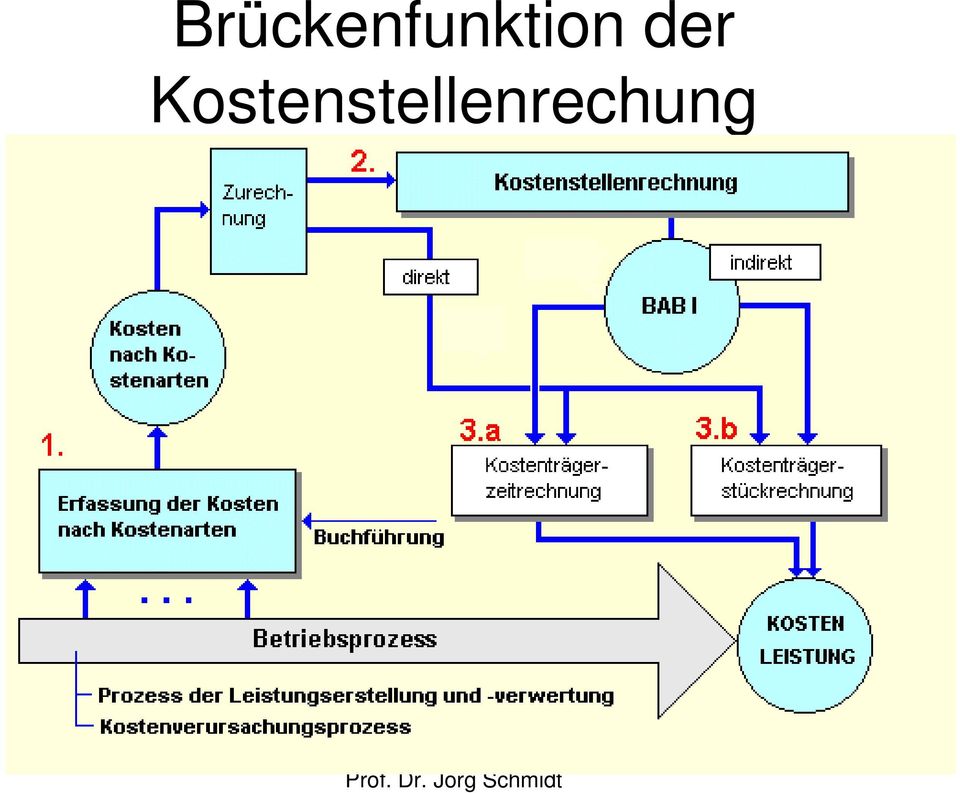

12 Brückenfunktion der Kostenstellenrechung

13 Formaler Aufbau eines BAB

14 Aufgaben des BAB Formales Raster zur Darstellung der Planund Istkosten; Verteilung der primären Gemeinkosten auf die kostenverursachende Kostenstelle die innerbetriebliche Leistungsverrechnung die Bildung der Gemeinkostenzuschlagssätze

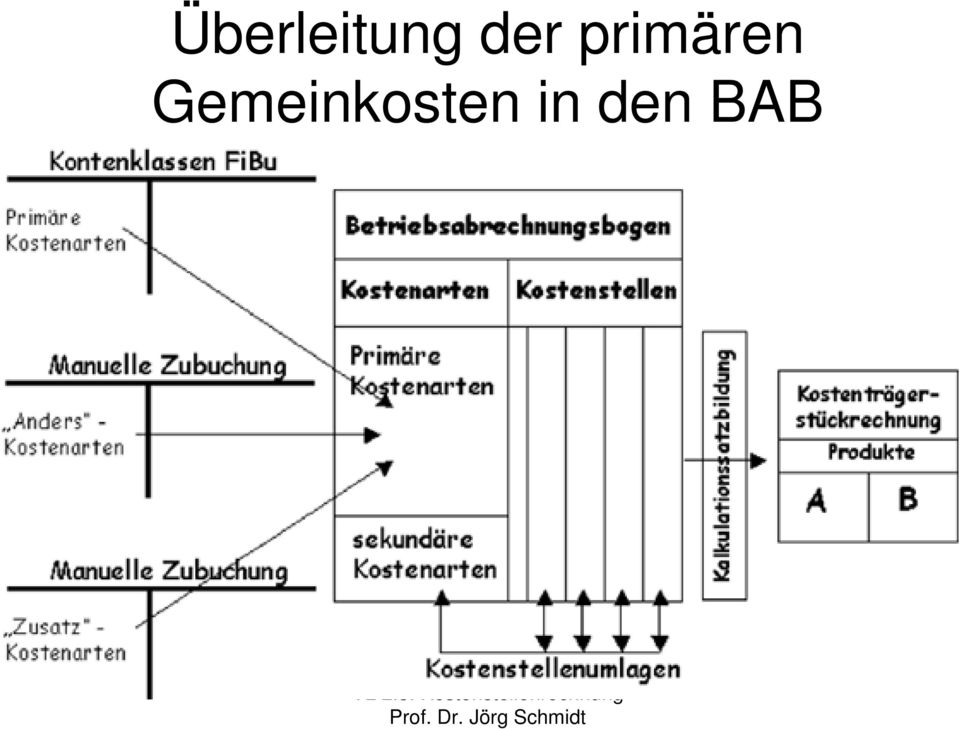

15 Überleitung der primären Gemeinkosten in den BAB

16 Zuschlagsbasen für die Gemeinkostenverrechung Einzelkosten Herstellkosten Maschinenstunden Arbeitsstunden

17 Kostenstellenplan Unternehmen X 1. Allg. KST 1 2. Allg. KST 2 3. Materialstelle 4. Fertigungshilfsstelle 1 5. Fertigungshilfsstelle2 6.Fertigungshilfsstelle 3 7. Fertigungshauptstelle A 8. Fertigungshauptstelle B 9. Verwaltungsstelle 10. Vertriebsstelle - Abt. Forschung/Fntwicklung - Heizhaus - Materiallager und -beschaffung - Produktionsleitung - Materialdisposition Fertigung - Abteilung Reparaturen für Fertigung - Vormontage - Endmontage - Rechnungswesen/ Controlling/Betriebsleitung - Abt. Marketing/Absatz

18 Umlageschlüssel der Hilfskostenstellen Allgemeine Kostenstellen Umlage Allgemeine KST 1: 1:1:1:3:5:5:2:2 Umlage Allgemeine KST 2: 2:1:1:2:3:3:2:3 Fertigung Umlage Hilfs-KST 1 1:1 Umlage Hilfs-KST 2 2:3 Umlage Hilfs-KST 3 1:2

19 Ermittlung der Gemeinkostenzuschlagsätze

20 Grundsatz Eine Verrechnung innerbetrieblicher Leistungen sollte nur dann vorgenommen werden, wenn die Leistungsverflechtung zwischen Kostenstellen ein Ausmaß erreicht, das - im Hinblick auf eine exakte Erfassung von Leistungen und Kosten keine Vernachlässigung erlaubt.

21 Aufgabe und Ziel der Leistungsverrechnung Berücksichtigung innerbetrieblicher Leistungsbeziehungen die Gesamtkosten einer Kostenstelle richtig auszuweisen die Gemeinkostenzuschlagsätze in den Hauptkostenstellen genauer zu berechnen die Selbstkosten der Kostenträger verursachungsgerechter zu ermitteln Entscheidungsgrundlagen für Eigenfertigung oder Fremdbezug bereitstellen

22 Grundtypen innerbetriebliche Leistungsverflechtung a) einseitige Leistungsverflechtungen (ohne und mit Verzweigungen) b) gegenseitige Leistungsverflechtungen (mit Kopplungen und Rückkopplungen im Prozessablauf).

23 Einseitige Leistungsverflechtung (1) Einfache Kopplungskette z.b. Konstruktion Werkzeugbau Fertigung (Hauptkostenstelle)

24 Einseitige Leistungsverflechtung (2) Kopplungskette mit Verzweigungen Fertigungsvorbereitung z.b. Konstruktion Musterbau Fertigung Tischlerei (Hauptkostenstelle)

25 Gegenseitige Leistungsverrechnung z.b. Instandhaltung/Wartung Heizhaus/Dampferzeugung

26 Kostenstellenausgleichverfahren Verrechnung von Einzelkosten und anteiligen Gemeinkosten!

27 Gegenseitige Verrechnung innerbetrieblicher Leistungen nach dem mathematischen Verfahren. Die primären Gemeinkosten zweier Kostenstellen betragen: Kostenstelle Kostenstelle Die Kostenstelle 1 erbrachte im Jahr Leistungseinheiten, wovon Leistungseinheiten an die Kostenstelle 2 gegeben wurden. Die Kostenstelle 2 erstellte im gleichen Jahr Leistungseinheiten von denen an die Kostenstelle 1 geliefert wurden.

28 Hilfstabelle (Schritt 3) Gemeinkosten KST A KST B primäre Gemeinkosten Belastung der empfangenden Kostenstelle Entlastung der leistenden Kostenstelle = Gemeinkosten nach Verrechnung ====== =====

29 Ausgangssituation (AWB 3) Wasserverbrauch E-Werk Einheiten Fertigungsstelle A Einheiten B Einheiten C Einheiten Materialstellen 0 Einheiten Vertrieb/Verwalt Einheiten Stromverbrauch Wasserwerk Einheiten Fertigungsstelle A Einheiten B Einheiten C Einheiten Materialstelle Einheiten Vertrieb/Verwalt Einheiten

30 Aufgaben (AWB 3) a) Ermitteln Sie die Gesamtleistungen und Gemeinkosten des Wasserwerkes und des E-Werkes sowie den Umfang der gegenseitig zu verrechnenden Leistungen! b) Ermitteln Sie die Verrechnungssätze der von den Kostenstellen erbrachten Leistungen! c) Nehmen Sie die Umlage auf die empfangenden Kostenstellen vor und weisen Sie die Gemeinkosten der Kostenstellen aus!

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Kostenstellenrechnung

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Kostenstellenrechnung

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

1. Grundlagen der innerbetrieblichen Leistungsverrechnung

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Kostenübersicht über die einzelnen Betriebsbereiche. Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kostenstellenrechnung

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Kostenrechnung und Controlling: Kostenstellenrechnung

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Kostenstellenrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Modulbeschreibung. Beitrag des Moduls zu den Studienzielen

Modulbeschreibung II.5 Modulbezeichnung Beitrag des Moduls zu den Studienzielen Qualifikationsziele (vgl. Leitfaden Punkt 3) Die Kosten- und Erlösrechnung gehört neben dem externen Rechnungswesen zu den

Modulbeschreibung II.5 Modulbezeichnung Beitrag des Moduls zu den Studienzielen Qualifikationsziele (vgl. Leitfaden Punkt 3) Die Kosten- und Erlösrechnung gehört neben dem externen Rechnungswesen zu den

Kostenrechnung und Kalkulation

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

Übungsanleitung. zum Lehrgebiet. Kosten- und Leistungsrechnung. Kostenstellenrechnung

Übungsanleitung zum Lehrgebiet Kosten- und Leistungsrechnung Kostenstellenrechnung Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Dr. Jörg Schmidt (2010) Teil I: BAB-Praxisfall:

Übungsanleitung zum Lehrgebiet Kosten- und Leistungsrechnung Kostenstellenrechnung Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Dr. Jörg Schmidt (2010) Teil I: BAB-Praxisfall:

3.2 Aufbau des Betriebsabrechnungsbogens

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 3. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung PW-REW-P21-011222

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

Betriebsbuchhaltung leicht verständlich

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

Die Kostenrechnung. Kostenartenrechnung I. variable Kosten. Fixe Kosten. Im Verhältnis der Zurechenbarkeit. Rechnungswesen Kostenrechnung

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Martin Muser. Die Methodik der Leistungsverrechnung soll hier am Beispiel des USB dargestellt werden.

Martin Muser Fachbereichsleiter Betriebswirtschaft Bereich Medizin Inhalt Die Gemeinkosten bilden einen wesentlichen Kostenblock im Spital. Deren verursachungsgerechte Verrechnung auf die Kostenträger

Martin Muser Fachbereichsleiter Betriebswirtschaft Bereich Medizin Inhalt Die Gemeinkosten bilden einen wesentlichen Kostenblock im Spital. Deren verursachungsgerechte Verrechnung auf die Kostenträger

(bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden)

") Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Kosten- / Leistungsrechnung mit

Kosten- / Leistungsrechnung mit - Controlling der Baustellen - der Hilfskostenstellen - der Gemeinkostenstellen - Umlagenrechnung - Interne Leistungsverrechnung - Deckungsbeitragsrechnung - Cheflisten

Kosten- / Leistungsrechnung mit - Controlling der Baustellen - der Hilfskostenstellen - der Gemeinkostenstellen - Umlagenrechnung - Interne Leistungsverrechnung - Deckungsbeitragsrechnung - Cheflisten

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens erhöht.

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

1. a) Definieren Sie den Begriff Abteilungspflegesatz (7 Punkte): Mit dem Abteilungspflegesatz werden die Kosten pro Abteilung gesondert ermittelt. Hierdurch wird die Transparenz des Leistungsgeschehens

Betriebswirtschaftslehre für Maschinenwesen

Fakultät Maschinenwesen, Institut für Technische Logistik und Arbeitssysteme Professur für Arbeitswissenschaft SS 15 MW + WW + VT Betriebswirtschaftslehre für Maschinenwesen Schwerpunkte Kostenrechnung

Fakultät Maschinenwesen, Institut für Technische Logistik und Arbeitssysteme Professur für Arbeitswissenschaft SS 15 MW + WW + VT Betriebswirtschaftslehre für Maschinenwesen Schwerpunkte Kostenrechnung

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Management Accounting

Technische Universität München Management Accounting Handout 1 Grenzplankostenrechnung I Lehrstuhl für BWL Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: christopher.scheubel@tum.de

Technische Universität München Management Accounting Handout 1 Grenzplankostenrechnung I Lehrstuhl für BWL Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: christopher.scheubel@tum.de

Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten)

") Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1: (40 Punkte) 1.)Welche Organisationseinheit dient zur Abbildung

Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1: (40 Punkte) 1.)Welche Organisationseinheit dient zur Abbildung

Innerbetriebliche Leistungs- verrechnung

Innerbetriebliche Leistungs- verrechnung Besonderheiten in der Kostenstellenrechnung Betriebsabrechnungsbogen (BAB) - Instrument zur Durchführung der Kostenstellenrechnung - In Form einer Matrixdarstellung

Innerbetriebliche Leistungs- verrechnung Besonderheiten in der Kostenstellenrechnung Betriebsabrechnungsbogen (BAB) - Instrument zur Durchführung der Kostenstellenrechnung - In Form einer Matrixdarstellung

L. Jansen: Praktisches Beispiel einer einfachen Leistungs- und Betriebsabrechnung

L. Jansen: Praktisches Beispiel einer einfachen Leistungs- und Betriebsabrechnung Leonard Jansen Praktisches Beispiel einer einfachen Leistungs- und Betriebsabrechnung I Springer Fachmedien Wiesbaden GmbH

L. Jansen: Praktisches Beispiel einer einfachen Leistungs- und Betriebsabrechnung Leonard Jansen Praktisches Beispiel einer einfachen Leistungs- und Betriebsabrechnung I Springer Fachmedien Wiesbaden GmbH

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Kapitel 8.3: Kalkulation vom Hundert und im Hundert. Kapitel 8.4: Durchführung der Absatzkalkulation an einem Beispiel

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III)

") Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Hilfskostenstellen Hauptkostenstellen arten

Kostenstellen Kosten- Hilfskostenstellen Hauptkostenstellen arten primäre Kostenarten 1. Zurechnung der primären (Gemein-)Kostenarten (Ort der Kostenentstehung) sekundäre Kostenarten 2. Innerbetriebliche

Kostenstellen Kosten- Hilfskostenstellen Hauptkostenstellen arten primäre Kostenarten 1. Zurechnung der primären (Gemein-)Kostenarten (Ort der Kostenentstehung) sekundäre Kostenarten 2. Innerbetriebliche

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1 Aufgabe 16 In einer ionsanlage wird ein in verschieden große Einheiten abgefüllt. Folgende Mengen werden abgefüllt: Einheit A 80.000 Einheit B 40.000 Einheit

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1 Aufgabe 16 In einer ionsanlage wird ein in verschieden große Einheiten abgefüllt. Folgende Mengen werden abgefüllt: Einheit A 80.000 Einheit B 40.000 Einheit

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG

FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

FRAGENKOMPLEX 2 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

Abb. 5-1: Simultanitätsproblem

A Beschäftigung B Beschäftigung R prop R fix R prop R fix primär primär sekundär sekundär Abb. 5-1: Simultanitätsproblem Kosten-stellen Kosten- - arten Hilfskostenstellen Hauptkostenstellen primäre primäre

A Beschäftigung B Beschäftigung R prop R fix R prop R fix primär primär sekundär sekundär Abb. 5-1: Simultanitätsproblem Kosten-stellen Kosten- - arten Hilfskostenstellen Hauptkostenstellen primäre primäre

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

2. Aufgabe Unterscheiden Sie anhand von drei Merkmalen die bilanzielle Abschreibung von der kalkulatorischen Abschreibung.

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

Arbeitsblätter. Sollten Sie irgendwo zu wenig Platz für Ihre Lösungen haben, so benützen Sie die Rückseite! Total 100 Note:

Wirtschaftsschule KV Chur Schwerpunktfach Rechnungswesen Berufsmaturaprüfungen 2009 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Hinweis: Sollten Sie irgendwo zu wenig Platz für Ihre

Wirtschaftsschule KV Chur Schwerpunktfach Rechnungswesen Berufsmaturaprüfungen 2009 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Hinweis: Sollten Sie irgendwo zu wenig Platz für Ihre

Kostenrechnung. Erstellt von Dipl.-Kfm. Klaus Kolb

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Aufgabe 1a Zuschlagskalkulation. Aufgabe 1b. MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.

= 600,- MK = MEK + MGK = 1.") Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

R. Brinkmann http://brinkmann-du.de Seite 1 30.11.2013 Schriftliche Übung Mathematik Stochastik II (Nachschreiber) Jan. 2007

Jan. 2007") R. Brinkmann http://brinkmann-du.de Seite 1 30.11.2013 Schriftliche Übung Mathematik Stochastik II (Nachschreiber) Jan. 2007 SG15/25D NAME: Lösungen 1. In einer Packung sind Glühbirnen, davon sind zwei

R. Brinkmann http://brinkmann-du.de Seite 1 30.11.2013 Schriftliche Übung Mathematik Stochastik II (Nachschreiber) Jan. 2007 SG15/25D NAME: Lösungen 1. In einer Packung sind Glühbirnen, davon sind zwei

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft Vorwort zur 7. Auflage

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Widerrufsbelehrung der redcoon GmbH

Widerrufsbelehrung der redcoon GmbH September 2011 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Widerrufsbelehrung Dienstleistungsverträge Seite 5 2

Widerrufsbelehrung der redcoon GmbH September 2011 www.redcoon.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren Seite 3 Widerrufsbelehrung Dienstleistungsverträge Seite 5 2

Einführung in die Finanz- und Betriebswirtschaft Grundlagen der Kostenrechnung

Finanzverwalter - Lehrgang Einführung in die Finanz- und Betriebswirtschaft Grundlagen der Kostenrechnung Lern- und Arbeitsbehelf Mag. Walter Egger 2005 Domgasse 5/V, A-9020 Klagenfurt, Tel.: 05 0536 22871-22879,

Finanzverwalter - Lehrgang Einführung in die Finanz- und Betriebswirtschaft Grundlagen der Kostenrechnung Lern- und Arbeitsbehelf Mag. Walter Egger 2005 Domgasse 5/V, A-9020 Klagenfurt, Tel.: 05 0536 22871-22879,

7.3 Einrichtung 13. Monatslohn. Auszahlung Ende Jahr / Ende der Beschäftigung

7.3 Einrichtung 13. Monatslohn Die Lohnart "13. Monatslohn" ist zwar immer in den Lohnblättern aufgeführt, wird jedoch meist entweder nur am Ende des Jahres (Ende der Beschäftigung) oder in zwei Teilen

7.3 Einrichtung 13. Monatslohn Die Lohnart "13. Monatslohn" ist zwar immer in den Lohnblättern aufgeführt, wird jedoch meist entweder nur am Ende des Jahres (Ende der Beschäftigung) oder in zwei Teilen

Melanie Kaspar, Prof. Dr. B. Grabowski 1

7. Hypothesentests Ausgangssituation: Man muss sich zwischen 2 Möglichkeiten (=Hypothesen) entscheiden. Diese Entscheidung soll mit Hilfe von Beobachtungen ( Stichprobe ) getroffen werden. Die Hypothesen

7. Hypothesentests Ausgangssituation: Man muss sich zwischen 2 Möglichkeiten (=Hypothesen) entscheiden. Diese Entscheidung soll mit Hilfe von Beobachtungen ( Stichprobe ) getroffen werden. Die Hypothesen

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

anderen Rentabilitätszahlen, z. B. ähnlich struk turierter Unternehmen oder früherer Perioden, erlangt diese Kennzahl ent sprechende Bedeutung.

A. Grundlagen 2. Kosten 1.4.4 Rentabilität Die Rentabilität ist das Verhältnis des Periodenerfolges zu anderen Größen. Als einzelne Maßzahl führt sie zu keiner ergiebigen Aussage. Erst durch den Vergleich

A. Grundlagen 2. Kosten 1.4.4 Rentabilität Die Rentabilität ist das Verhältnis des Periodenerfolges zu anderen Größen. Als einzelne Maßzahl führt sie zu keiner ergiebigen Aussage. Erst durch den Vergleich

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

Baustellenabrechnung für Mittel- und Kleinbetriebe

Dipl.-Kfm. Rudolf Rube Baustellenabrechnung für Mittel- und Kleinbetriebe II TAYLORIX FACHVERLAG STUTTGART VERLAGSGESELLSCHAFT RUDOLF MÜLLER KÖLN Inhaltsverzeichnis Erster Tell: Grundfragen Seite A. Wozu

Dipl.-Kfm. Rudolf Rube Baustellenabrechnung für Mittel- und Kleinbetriebe II TAYLORIX FACHVERLAG STUTTGART VERLAGSGESELLSCHAFT RUDOLF MÜLLER KÖLN Inhaltsverzeichnis Erster Tell: Grundfragen Seite A. Wozu

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Interne. Leistungsverrechnung (ILV) Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive

Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive") Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Informationsmanagement für die Produktion

Informationsmanagement für die Produktion Um die Produktion optimal zu steuern, werden heute verstärkt integrierte Produktionsmanagement- Systeme eingesetzt, die sämtlichen mit der Produktion verbundenen

Informationsmanagement für die Produktion Um die Produktion optimal zu steuern, werden heute verstärkt integrierte Produktionsmanagement- Systeme eingesetzt, die sämtlichen mit der Produktion verbundenen

k mpass Fernlehrgang Kostenrechnung und Controlling in der Hauswirtschaft Inhaltsverzeichnis der vier Lehrhefte Präsenz- und Fernlernen

k mpass Präsenz- und Fernlernen Fernlehrgang Kostenrechnung und Controlling in der Hauswirtschaft Inhaltsverzeichnis der vier Lehrhefte In Kooperation mit dem kompass Fernlehrgang Kostenrechnung und Controlling

k mpass Präsenz- und Fernlernen Fernlehrgang Kostenrechnung und Controlling in der Hauswirtschaft Inhaltsverzeichnis der vier Lehrhefte In Kooperation mit dem kompass Fernlehrgang Kostenrechnung und Controlling

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Zur Wahrung der Widerrufsfrist reicht es aus, dass Sie die Mitteilung über die Ausübung des Widerrufsrechts vor Ablauf der Widerrufsfrist absenden.

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Kosten optimal planen heißt Kosten nachhaltig senken

3-Kostenrechnung Kosten optimal planen heißt Kosten nachhaltig senken Kostenrechnung Business-Software für Menschen Denn Service ist unser Programm. 2 Ihr kompetenter Partner für professionelle kaufmännische

3-Kostenrechnung Kosten optimal planen heißt Kosten nachhaltig senken Kostenrechnung Business-Software für Menschen Denn Service ist unser Programm. 2 Ihr kompetenter Partner für professionelle kaufmännische

MORE Profile. Pass- und Lizenzverwaltungssystem. Stand: 19.02.2014 MORE Projects GmbH

MORE Profile Pass- und Lizenzverwaltungssystem erstellt von: Thorsten Schumann erreichbar unter: thorsten.schumann@more-projects.de Stand: MORE Projects GmbH Einführung Die in More Profile integrierte

MORE Profile Pass- und Lizenzverwaltungssystem erstellt von: Thorsten Schumann erreichbar unter: thorsten.schumann@more-projects.de Stand: MORE Projects GmbH Einführung Die in More Profile integrierte

Pflegeversicherung Hilfen bei Pflegebedürftigkeit nach der P F L E G E R E F O R M 2 0 0 8. Leichte Sprache

Pflegeversicherung Hilfen bei Pflegebedürftigkeit nach der P F L E G E R E F O R M 2 0 0 8 Leichte Sprache Der Pflegedienst Iserlohn bietet über die seit dem 01. Juli 2008 neue Pflegereform 2008 kostenlos

Pflegeversicherung Hilfen bei Pflegebedürftigkeit nach der P F L E G E R E F O R M 2 0 0 8 Leichte Sprache Der Pflegedienst Iserlohn bietet über die seit dem 01. Juli 2008 neue Pflegereform 2008 kostenlos

Erläuterungen zur Internen Leistungsverrechnung in der Hochschulfinanzstatistik 1

Bildungsfinanzen Stand: 10.02.2015 Erläuterungen zur Internen Leistungsverrechnung in der Hochschulfinanzstatistik 1 (Jahreserhebung ab Berichtsjahr 2006, EVAS 21371) A Hintergrund Der Ausschuss für die

Bildungsfinanzen Stand: 10.02.2015 Erläuterungen zur Internen Leistungsverrechnung in der Hochschulfinanzstatistik 1 (Jahreserhebung ab Berichtsjahr 2006, EVAS 21371) A Hintergrund Der Ausschuss für die

Dienstvereinbarung über technikgestützte Kosten- und Leistungsrechnung

Dienstvereinbarung über technikgestützte Kosten- und Leistungsrechnung vom 23. Juni 1999 in der Fassung der Änderungsvereinbarung vom 19. September/17. Oktober 2001 1 Ziele dieser Dienstvereinbarung Ziel

Dienstvereinbarung über technikgestützte Kosten- und Leistungsrechnung vom 23. Juni 1999 in der Fassung der Änderungsvereinbarung vom 19. September/17. Oktober 2001 1 Ziele dieser Dienstvereinbarung Ziel

Passen die Löhne und Gehälter Ihres Mandanten?

Passen die Löhne und Gehälter Ihres Mandanten? Ein erheblicher Teil der Kosten des betrieblichen Leistungsprozesses sind oft Personalkosten. Für Unternehmen ist es daher von entscheidender Bedeutung, ein

Passen die Löhne und Gehälter Ihres Mandanten? Ein erheblicher Teil der Kosten des betrieblichen Leistungsprozesses sind oft Personalkosten. Für Unternehmen ist es daher von entscheidender Bedeutung, ein

BAP 20.08.2014 Workshop Kostenrechnung. Teil 2: Empfehlungen der Arbeitsgruppe Finanz- und Leistungscontrolling

REDI AG Treuhand - Freie Strasse 11-8501 Frauenfeld 052 725 09 30-052 725 09 31 - info@redi-treuhand.ch www.redi-treuhand.ch Ihre Referentin: Patricia Ruprecht BAP 20.08.2014 Workshop Kostenrechnung Dipl.

REDI AG Treuhand - Freie Strasse 11-8501 Frauenfeld 052 725 09 30-052 725 09 31 - info@redi-treuhand.ch www.redi-treuhand.ch Ihre Referentin: Patricia Ruprecht BAP 20.08.2014 Workshop Kostenrechnung Dipl.

DATEV Kosten und Leistungsrechnung classic pro Musterauswertungen

DATEV Kosten und Leistungsrechnung classic pro Musterauswertungen In diesem Dokument sehen Sie Musterauswertungen für Kosten und Leistungsrechnungen. Diese sollen Ihnen einen Überblick über die Möglichkeiten

DATEV Kosten und Leistungsrechnung classic pro Musterauswertungen In diesem Dokument sehen Sie Musterauswertungen für Kosten und Leistungsrechnungen. Diese sollen Ihnen einen Überblick über die Möglichkeiten

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Richtzeit zur Lösung der Aufgaben:

Kanton Graubünden W+G 2 Lehrabschlussprüfung 2014 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Lösungen 1. Teil: Rechnungswesen Bewertung mögliche Punkte 1. Aufgabe Offenpostenbuchhaltung

Kanton Graubünden W+G 2 Lehrabschlussprüfung 2014 für Kauffrau / Kaufmann Erweiterte Grundbildung Rechnungswesen Lösungen 1. Teil: Rechnungswesen Bewertung mögliche Punkte 1. Aufgabe Offenpostenbuchhaltung

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 1. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag

1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70

1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70

Aufgabe 1 - Antworten bitte jeweils im Kontext eines SAP R/3 Systems :-)

") Klausur ERP-Software(/-Systeme) am 19. Februar 2007 (AI12.0 h930, IAW2.0 551, B_BWL1.0 v311, DI12.0 h916, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1 - Antworten bitte jeweils

Klausur ERP-Software(/-Systeme) am 19. Februar 2007 (AI12.0 h930, IAW2.0 551, B_BWL1.0 v311, DI12.0 h916, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1 - Antworten bitte jeweils

Kosten optimal planen heißt Kosten nachhaltig senken

3-Kostenrechnung Kosten optimal planen heißt Kosten nachhaltig senken Kostenrechnung Business-Software für Menschen enn Service ist unser Programm. 2 Ihr kompetenter Partner für professionelle kaufmännische

3-Kostenrechnung Kosten optimal planen heißt Kosten nachhaltig senken Kostenrechnung Business-Software für Menschen enn Service ist unser Programm. 2 Ihr kompetenter Partner für professionelle kaufmännische