Kostenstellenrechnung

|

|

|

- Beate Vogt

- vor 8 Jahren

- Abrufe

Transkript

1 Kapitel 3: 3.1

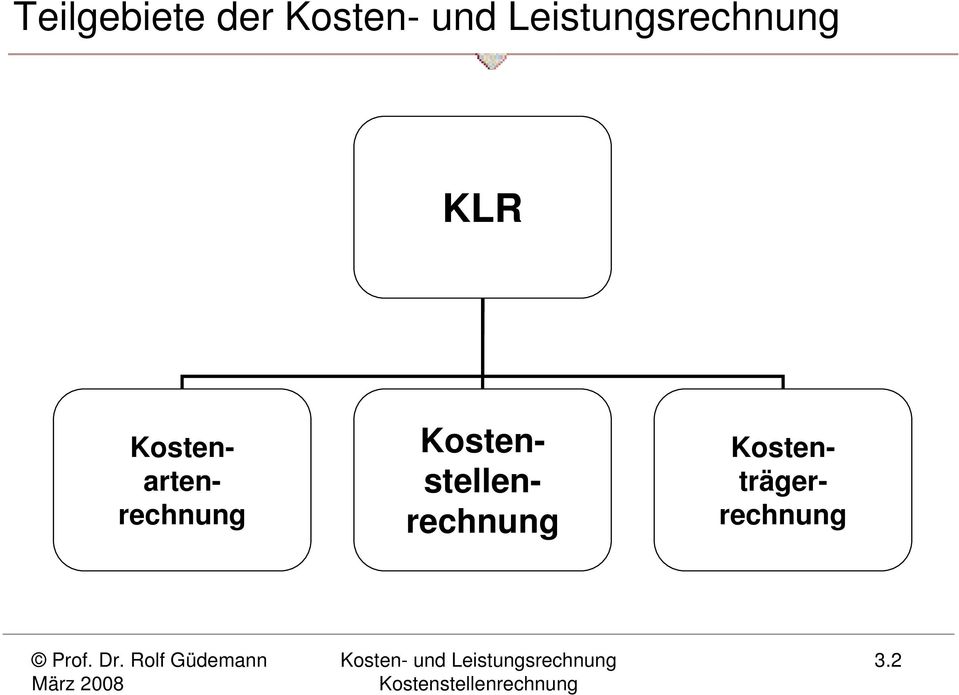

2 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2

3 Aufgabe der Wo sind Kosten angefallen? 3.3

4 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4

5 Beispiel für schwer verstehbare Begriffe: Gesamtkosten Einzelkosten Gemeinkosten Stelleneinzelkosten = direkt zuordenbar Stellengemeinkosten = nicht direkt zuordenbar 3.5

6 Grundschema der Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellen- -einzelkosten -gemeinkosten Einzelkosten Gemeinkostenzuschlag Gesamtkosten in der Kostenträgerrechnung vgl. Macha, Roman 3.6

7 Kalkulationszuschlagssatz Zuschlagssatz A ergibt sich aus Gemeinkosten der Kostenstelle A : Einzelkosten der Kostenstelle A. 100 (in %) Achtung: statt Einzelkosten kann auch eine andere Bezugsbasis gelten! 3.7

Achtung: statt Einzelkosten kann auch")

8 Bildung von Kostenstellen Kostenstellen Hauptkostenstellen Hilfskostenstellen allgemeine Kostenstellen Marktleistungen innerbetriebliche Leistungen 3.8

9 wichtige Hauptkostenstellen Hauptkostenstellen Material Fertigung Verwaltung Vertrieb 3.9

10 typische Hilfskostenstellen Hilfskostenstellen Werkstatt EDV Personal 3.10

11 Ablauf der Zuordnung der Stelleneinzelkosten Verteilung der Stellengemeinkosten innerbetriebliche Leistungsverrechnung Ermittlung von Kalkulationszuschlagssätzen Durchführung der Wirtschaftlichkeitskontrolle 3.11

12 Verteilung der Stellengemeinkosten Mengenschlüssel Wertschlüssel prozentualer Schlüssel Schlüssel mittels Anteile Schlüssel mittels Beleg 3.12

13 Instrument der Betriebsabrechnungsbogen einstufig mehrstufig ohne innerbetrieblicher Leistungsverrechnung mit innerbetrieblicher Leistungsverrechnung 3.13

14 Ziele der Durchführung der innerbetrieblichen Leistungsverrechnung vollständige Verrechnung aller Gemeinkosten auf die Hauptkostenstellen Ermittlung von Gemeinkostenzuschlagssätzen Kostenkontrolle bei den Kostenstellen 3.14

15 innerbetriebliche Leistungsverrechnung Grundtypen Typ 1: A B Im einfachsten Fall liefert die KSt. A Leistungen ausschließlich an KSt. B. Der Leistungsaustausch ist einstufig und einseitig. Typ 2: A C B Die KSt. A liefert sowohl an KSt. B und KSt. C. Der Leistungsaustausch bleibt einstufig und einseitig. Typ 3: A B Die KSt. A liefert an KSt. B und umgekehrt. Es existiert ein wechselseitiger Leistungsaustausch. Typ 4: A C B D Die KSt. A liefert an KSt. B, C und D. Die KSt. B liefert an C und D. Der Leistungsaustausch ist einseitig und mehrstufig, vgl. Macha, Roman 3.15

16 Verfahren der Leistungsverrechnung bei gegenseitiger Leistungsbeziehung exakte Verfahren nichtexakte Verfahren 3.16

17 nicht exakte Verfahren z.b. Kostenstellenumlageverfahren Anbauverfahren Stufenleiter- oder Treppenverfahren Sprungverfahren 3.17

18 bei gegenseitigen Leistungsbeziehungen exakte Verfahren Iterationsverfahren Gleichungsverfahren 3.18

19 Grundsatz beim mathematischen Verfahren Gleichungsverfahren Kosten einer Kostenstelle = Leistung einer Kostenstelle 3.19

20 Lösung beim mathematischen Verfahren Eindeutige Lösung, wenn Anzahl der Hilfskostenstellen = Anzahl der von einander unabhängigen Gleichungen 3.20

21 Gleichungen beim mathematischen Verfahren Gleichung A besteht aus Stelleneinzelkosten der Kostenstelle A = abgegebene Leistungseinheiten von A x Verrechnungspreis von A - bezogene Leistungseinheiten B Z bewertet mit Verrechnungspreisen B Z 3.21

22 Wirtschaftlichkeitskontrolle Vergleich von. Istkosten mit Normalkosten oder Plankosten 3.22

23 zeitliche Orientierung von Kosten Kosten Istkosten Normalkosten Plankosten tatsächliche Kosten normalisierte Istkosten geplante Kosten 3.23

24 Abweichungsanalyse Normalkosten Istkosten = Abweichung Abweichung > 0 Überdeckung Abweichung < 0 Unterdeckung 3.24

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

1. Grundlagen der innerbetrieblichen Leistungsverrechnung

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

II. Innerbetriebliche Leistungsverrechnung II. Innerbetriebliche Leistungsverrechnung 1. Grundlagen der innerbetrieblichen Leistungsverrechnung a) Diskussion in der Pizzeria Palazzo Nachdem Ophelia ihren

Kostenübersicht über die einzelnen Betriebsbereiche. Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Innerbetriebliche Leistungs- verrechnung

Innerbetriebliche Leistungs- verrechnung Besonderheiten in der Kostenstellenrechnung Betriebsabrechnungsbogen (BAB) - Instrument zur Durchführung der Kostenstellenrechnung - In Form einer Matrixdarstellung

Innerbetriebliche Leistungs- verrechnung Besonderheiten in der Kostenstellenrechnung Betriebsabrechnungsbogen (BAB) - Instrument zur Durchführung der Kostenstellenrechnung - In Form einer Matrixdarstellung

Kostenstellenrechnung

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG. Externes und internes Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR-PRÜFUNG DATUM: 14.02.2012 Modul: TEILGEBIET: KLAUSURDAUER: Externes und internes Rechnungswesen Internes Rechnungswesen 60 Minuten PRÜFER:

Kostenstellenrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

3.2 Aufbau des Betriebsabrechnungsbogens

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

3.2 Aufbau des Betriebsabrechnungsbogens Kennzeichnung: Zentrales Instrument der Kostenstellenrechnung Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und spaltenweise die Kostenstellen

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 3. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Kostenstellenrechnung

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

Kostenstellenrechnung Zertifikatsmodul Betriebliches Handeln I CCG der HAW Hamburg, 3. bis 7. Februar 2014 Im Lehrauftrag Antje Kuczera Kostenstellenrechnung: Baut auf der Kostenartenrechnung auf. Ziel

anderen Rentabilitätszahlen, z. B. ähnlich struk turierter Unternehmen oder früherer Perioden, erlangt diese Kennzahl ent sprechende Bedeutung.

A. Grundlagen 2. Kosten 1.4.4 Rentabilität Die Rentabilität ist das Verhältnis des Periodenerfolges zu anderen Größen. Als einzelne Maßzahl führt sie zu keiner ergiebigen Aussage. Erst durch den Vergleich

A. Grundlagen 2. Kosten 1.4.4 Rentabilität Die Rentabilität ist das Verhältnis des Periodenerfolges zu anderen Größen. Als einzelne Maßzahl führt sie zu keiner ergiebigen Aussage. Erst durch den Vergleich

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Kostenrechnung. Erstellt von Dipl.-Kfm. Klaus Kolb

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

RW 4: Plankostenrechnung

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 1. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

Kostenrechnung und Controlling: Kostenstellenrechnung

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Modulbeschreibung. Beitrag des Moduls zu den Studienzielen

Modulbeschreibung II.5 Modulbezeichnung Beitrag des Moduls zu den Studienzielen Qualifikationsziele (vgl. Leitfaden Punkt 3) Die Kosten- und Erlösrechnung gehört neben dem externen Rechnungswesen zu den

Modulbeschreibung II.5 Modulbezeichnung Beitrag des Moduls zu den Studienzielen Qualifikationsziele (vgl. Leitfaden Punkt 3) Die Kosten- und Erlösrechnung gehört neben dem externen Rechnungswesen zu den

Kosten- und Leistungsrechnung der Bilanzbuchhalter

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

ATA-Tagung 2009 in Salzburg Kosten-Leistungs-Rechnung im Gebäudemanagement

ATA-Tagung 2009 in Salzburg Kosten-Leistungs-Rechnung im Gebäudemanagement 05.06.2009 Ralf Tegtmeyer Vorstellung von HIS HIS ist eine Service-Einrichtung für die Hochschulen und Forschungseinrichtungen

ATA-Tagung 2009 in Salzburg Kosten-Leistungs-Rechnung im Gebäudemanagement 05.06.2009 Ralf Tegtmeyer Vorstellung von HIS HIS ist eine Service-Einrichtung für die Hochschulen und Forschungseinrichtungen

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

Aufgaben zu Abschnitt II.2 1

Aufgaben zu Abschnitt II.2 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 95 ff. Kontrollfragen 1 1) Welche Aufgaben übernimmt die Kostenstellenrechnung? 2) Nach

Aufgaben zu Abschnitt II.2 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 95 ff. Kontrollfragen 1 1) Welche Aufgaben übernimmt die Kostenstellenrechnung? 2) Nach

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

Übungsanleitung. zum Lehrgebiet. Kosten- und Leistungsrechnung. Kostenstellenrechnung

Übungsanleitung zum Lehrgebiet Kosten- und Leistungsrechnung Kostenstellenrechnung Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Dr. Jörg Schmidt (2010) Teil I: BAB-Praxisfall:

Übungsanleitung zum Lehrgebiet Kosten- und Leistungsrechnung Kostenstellenrechnung Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Dr. Jörg Schmidt (2010) Teil I: BAB-Praxisfall:

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

Baustellenabrechnung für Mittel- und Kleinbetriebe

Dipl.-Kfm. Rudolf Rube Baustellenabrechnung für Mittel- und Kleinbetriebe II TAYLORIX FACHVERLAG STUTTGART VERLAGSGESELLSCHAFT RUDOLF MÜLLER KÖLN Inhaltsverzeichnis Erster Tell: Grundfragen Seite A. Wozu

Dipl.-Kfm. Rudolf Rube Baustellenabrechnung für Mittel- und Kleinbetriebe II TAYLORIX FACHVERLAG STUTTGART VERLAGSGESELLSCHAFT RUDOLF MÜLLER KÖLN Inhaltsverzeichnis Erster Tell: Grundfragen Seite A. Wozu

Kapitel 1: Einrichten der Kostenrechnung. Kanzleientwicklungsdialog, Stand 04 11, DATEV Seite 1 von 8

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Welchen Mandanten können Sie eine Kostenrechnung anbieten und wie gestalten Sie diese? Sie möchten einem Mandanten eine Kostenrechnung anbieten. Vor allem Unternehmen mit mehreren Standorten oder einem

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III)

") Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Prozesskostenrechnung Prozesskostenrechnung Prozesskostenrechnung - Die Prozesskostenrechung ist auf eine detaillierte Erfassung

Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings

Seite: 15 Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings 20.1 Standard-Einzelkostenrechnung 1. Schlüsselung der Gemeinkosten ist schwierig zum Teil willkürlich Es wird eine

Seite: 15 Lösungshinweise Bankkostenrechnung als zentrales Element des Bankcontrollings 20.1 Standard-Einzelkostenrechnung 1. Schlüsselung der Gemeinkosten ist schwierig zum Teil willkürlich Es wird eine

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft Vorwort zur 7. Auflage

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Kostenrechnung. Kostenartenrechnung und Ergebnisrechnung. Kostenstellenrechnung

Kostenrechnung Mit dem Data Warehouse ist eine einheitliche Datenbasis, sowohl zur Datenanalyse, wie auch für Kostenrechnungsfunktionen geschaffen, um klare Aussagen über Wirtschaftlichkeit der einzelnen

Kostenrechnung Mit dem Data Warehouse ist eine einheitliche Datenbasis, sowohl zur Datenanalyse, wie auch für Kostenrechnungsfunktionen geschaffen, um klare Aussagen über Wirtschaftlichkeit der einzelnen

BWL Kosten und Leistungsrechnen,

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

Herzlich Willkommen. Wirtschaftsakademie Blieskastel Repetitorium 2. Tag. Kostenrechnung. Dipl.-Handelslehrer Andreas Heß. Foliensatz: WA_KoRe_Rep_02

Herzlich Willkommen Wirtschaftsakademie Blieskastel Repetitorium 2. Tag Kostenrechnung Dipl.-Handelslehrer Andreas Heß Foliensatz: WA_KoRe_Rep_02 1 Inhaltsverzeichnis C Kostenstellenrechnung 2. Innerbetriebliche

Herzlich Willkommen Wirtschaftsakademie Blieskastel Repetitorium 2. Tag Kostenrechnung Dipl.-Handelslehrer Andreas Heß Foliensatz: WA_KoRe_Rep_02 1 Inhaltsverzeichnis C Kostenstellenrechnung 2. Innerbetriebliche

Kostenrechnen. Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Interne. Leistungsverrechnung (ILV) Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive

Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive") Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Studienverlauf und Prüfungen an der DHBW Mannheim

Studienverlauf und Prüfungen an der DHBW Mannheim Prof. Dr. Ulrich Ermschel www.dhbw-mannheim.de 12.01.2013 Übersicht: 1. Akademische Ausbildung - Verlauf - Stichworte 2. Modulprüfungen - Erläuterungen

Studienverlauf und Prüfungen an der DHBW Mannheim Prof. Dr. Ulrich Ermschel www.dhbw-mannheim.de 12.01.2013 Übersicht: 1. Akademische Ausbildung - Verlauf - Stichworte 2. Modulprüfungen - Erläuterungen

Lineare Gleichungssysteme I (Matrixgleichungen)

") Lineare Gleichungssysteme I (Matrigleichungen) Eine lineare Gleichung mit einer Variable hat bei Zahlen a, b, die Form a b. Falls hierbei der Kehrwert von a gebildet werden darf (a 0), kann eindeutig aufgelöst

Lineare Gleichungssysteme I (Matrigleichungen) Eine lineare Gleichung mit einer Variable hat bei Zahlen a, b, die Form a b. Falls hierbei der Kehrwert von a gebildet werden darf (a 0), kann eindeutig aufgelöst

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. F Kosten- und Leistungsrechnung 2 1. Einführung RECHNUNGSWESEN FINANZBUCHHALTUNG

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. F Kosten- und Leistungsrechnung 2 1. Einführung RECHNUNGSWESEN FINANZBUCHHALTUNG

3.1 Bilanzielle Auswirkungen von Geschäftsvorfällen beurteilen 40. 3.2 Jahresabschluss erstellen und analysieren 60

3.3 Modul 3: Stunden 3.1 Bilanzielle Auswirkungen von Geschäftsvorfällen beurteilen 40 3.2 Jahresabschluss erstellen und analysieren 60 3.3 Nationale und internationale Rechnungslegung unterscheiden 40

3.3 Modul 3: Stunden 3.1 Bilanzielle Auswirkungen von Geschäftsvorfällen beurteilen 40 3.2 Jahresabschluss erstellen und analysieren 60 3.3 Nationale und internationale Rechnungslegung unterscheiden 40

Unternehmen - Betrieb. Das Unternehmen. Betrieb 1. Betrieb 2. Betrieb 3. Vollkostenrechnung

Unternehmen - Betrieb Das Unternehmen Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt 1 Unternehmen - Betrieb Das Unternehmen Betrieb 1 Das Unternehmen ist der rechtliche Rahmen. Es tritt nach

Unternehmen - Betrieb Das Unternehmen Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt 1 Unternehmen - Betrieb Das Unternehmen Betrieb 1 Das Unternehmen ist der rechtliche Rahmen. Es tritt nach

In diesem Bereich wird beschrieben, wie Sie eine Datensicherung der Software Jack Plus durchführen können.

Datensicherung Jack Inhalt Allgemeines Warum muss eine Datensicherung durchgeführt werden Wohin werden Daten gesichert Was soll von Jack alles gesichert werden Vorbereitungen zur Datensicherung Datensicherung

Datensicherung Jack Inhalt Allgemeines Warum muss eine Datensicherung durchgeführt werden Wohin werden Daten gesichert Was soll von Jack alles gesichert werden Vorbereitungen zur Datensicherung Datensicherung

Jean-Pierre Chardonnens. Betriebsbuchhaltung. Adoc Treuhand & Consulting AG

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Plankostenrechnung Kosten- und Leistungsrechnung Systeme der Kosten-und Leistungsrechnung Kriterien: vergangenheitsorientiert zukunftsorientiert Zeitbezug Sachumfang Ist-Kosten

Kosten- und Leistungsrechnung Plankostenrechnung Kosten- und Leistungsrechnung Systeme der Kosten-und Leistungsrechnung Kriterien: vergangenheitsorientiert zukunftsorientiert Zeitbezug Sachumfang Ist-Kosten

Kosten optimal planen heißt Kosten nachhaltig senken

3-Kostenrechnung Kosten optimal planen heißt Kosten nachhaltig senken Kostenrechnung Business-Software für Menschen Denn Service ist unser Programm. 2 Ihr kompetenter Partner für professionelle kaufmännische

3-Kostenrechnung Kosten optimal planen heißt Kosten nachhaltig senken Kostenrechnung Business-Software für Menschen Denn Service ist unser Programm. 2 Ihr kompetenter Partner für professionelle kaufmännische

7.1 Einleitung... 2. 7.2 Grundlegende Einführung... 2. 7.3 Aufgaben der Kostenstellenrechnung... 3

Rechnungswesen Lernheft 7 Kostenstellenrechnung Inhaltsverzeichnis: 7.1 Einleitung... 2 7.2 Grundlegende Einführung... 2 7.3 Aufgaben der Kostenstellenrechnung... 3 7.4 Betriebsabrechnungsbogen... 4 7.4.1

Rechnungswesen Lernheft 7 Kostenstellenrechnung Inhaltsverzeichnis: 7.1 Einleitung... 2 7.2 Grundlegende Einführung... 2 7.3 Aufgaben der Kostenstellenrechnung... 3 7.4 Betriebsabrechnungsbogen... 4 7.4.1

Kosten optimal planen heißt Kosten nachhaltig senken

3-Kostenrechnung Kosten optimal planen heißt Kosten nachhaltig senken Kostenrechnung Business-Software für Menschen enn Service ist unser Programm. 2 Ihr kompetenter Partner für professionelle kaufmännische

3-Kostenrechnung Kosten optimal planen heißt Kosten nachhaltig senken Kostenrechnung Business-Software für Menschen enn Service ist unser Programm. 2 Ihr kompetenter Partner für professionelle kaufmännische

- Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

: Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle") III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

Betriebsbuchhaltung leicht verständlich

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Kostenstellenrechnung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Kostenstellenrechnung 49 Kostenstellenrechnung In der Kostenstellenrechnung werden die Kosten auf die Betriebsbereiche/Abteilungen (Kostenstellen) verteilt, in denen sie angefallen sind. Die Verteilung

Management Accounting

Technische Universität München Management Accounting Handout 1 Grenzplankostenrechnung I Lehrstuhl für BWL Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: christopher.scheubel@tum.de

Technische Universität München Management Accounting Handout 1 Grenzplankostenrechnung I Lehrstuhl für BWL Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: christopher.scheubel@tum.de

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

In diesem Bereich wird beschrieben, wie Sie eine Datensicherung der Software Jack Plus durchführen können.

Datensicherung Jack Inhalt Allgemeines Warum muss eine Datensicherung durchgeführt werden Wohin werden Daten gesichert Was soll von Jack alles gesichert werden Vorbereitungen zur Datensicherung Datensicherung

Datensicherung Jack Inhalt Allgemeines Warum muss eine Datensicherung durchgeführt werden Wohin werden Daten gesichert Was soll von Jack alles gesichert werden Vorbereitungen zur Datensicherung Datensicherung

Verkaufsstätten. Dipl.- Ing.(FH) M.Eng.(TU) Thomas Höhne 17.12.2015

M.Eng.(TU) Thomas Höhne 17.12.2015") n Vorlesungsinhalte: - ungeregelte VkStätt - geregelte VkStätt - Brandabschnitte (Brandwände / Ladenstraßen) - Decken - geregelte VkStätt, Bsp. K in KL 1 n Wesentliche geregelte Sonderbauten; LBauO 50

n Vorlesungsinhalte: - ungeregelte VkStätt - geregelte VkStätt - Brandabschnitte (Brandwände / Ladenstraßen) - Decken - geregelte VkStätt, Bsp. K in KL 1 n Wesentliche geregelte Sonderbauten; LBauO 50

Matrikel-Nr.: Controlling & Wirtschaftsprüfung Matrikel-Nr.: Prof. Dr. R. Quick Fachrichtung: BC

TECHNISCHE UNIVERSITÄT DARMSTADT Fachbereich 1 Name: Vorname: Fachgebiet Rechnungswesen, Matrikel-Nr.: Controlling & Wirtschaftsprüfung Matrikel-Nr.: Bitte Abschlussart ankreuzen: Prof. Dr. R. Quick Fachrichtung:

TECHNISCHE UNIVERSITÄT DARMSTADT Fachbereich 1 Name: Vorname: Fachgebiet Rechnungswesen, Matrikel-Nr.: Controlling & Wirtschaftsprüfung Matrikel-Nr.: Bitte Abschlussart ankreuzen: Prof. Dr. R. Quick Fachrichtung:

Kosten- / Leistungsrechnung mit

Kosten- / Leistungsrechnung mit - Controlling der Baustellen - der Hilfskostenstellen - der Gemeinkostenstellen - Umlagenrechnung - Interne Leistungsverrechnung - Deckungsbeitragsrechnung - Cheflisten

Kosten- / Leistungsrechnung mit - Controlling der Baustellen - der Hilfskostenstellen - der Gemeinkostenstellen - Umlagenrechnung - Interne Leistungsverrechnung - Deckungsbeitragsrechnung - Cheflisten

Kostenmanagement in der Praxis

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. GEORG VON SCHORLEMER/ PETER POSLUSCHNY/ CHRISTIANE PRANGE Kostenmanagement

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. GEORG VON SCHORLEMER/ PETER POSLUSCHNY/ CHRISTIANE PRANGE Kostenmanagement

Gewinn + Fremdkapitalzinsen 4000 + 800. Gesamtkapital 40000

Klausur BWL Dauer 1h 30 min Nr. 1) Das Gesamtkapital einer Unternehmung soll 40 000, das Fremdkapital 10 000 betragen. Ein Gewinn ist in Höhe von 4000 erwirtschaftet. Auf das Fremdkapital sind 8% Zinsen

Klausur BWL Dauer 1h 30 min Nr. 1) Das Gesamtkapital einer Unternehmung soll 40 000, das Fremdkapital 10 000 betragen. Ein Gewinn ist in Höhe von 4000 erwirtschaftet. Auf das Fremdkapital sind 8% Zinsen

EINSTIEG INS PRODUKTIONSMODUL

EINSTIEG INS PRODUKTIONSMODUL Inhalt 1 Anlegen von Produktionsvorgängen und Maschinen... 1 2 Vorbereitung der Artikel... 3 3 Nur in Verwendung mit dem Modul Lagerverwaltung, der Reiter Einkauf/Lager...

EINSTIEG INS PRODUKTIONSMODUL Inhalt 1 Anlegen von Produktionsvorgängen und Maschinen... 1 2 Vorbereitung der Artikel... 3 3 Nur in Verwendung mit dem Modul Lagerverwaltung, der Reiter Einkauf/Lager...

Elemente der Analysis I Kapitel 2: Einführung II, Gleichungen

Elemente der Analysis I Kapitel 2: Einführung II, Gleichungen Prof. Dr. Volker Schulz Universität Trier / FB IV / Abt. Mathematik 8. November 2010 http://www.mathematik.uni-trier.de/ schulz/elan-ws1011.html

Elemente der Analysis I Kapitel 2: Einführung II, Gleichungen Prof. Dr. Volker Schulz Universität Trier / FB IV / Abt. Mathematik 8. November 2010 http://www.mathematik.uni-trier.de/ schulz/elan-ws1011.html

Kostenrechnung und Kalkulation

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter

Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Prüfungsvorbereitung zum Bilanzbuchhalter Die Bücher der Reihe sind Fachrepetitorien zur Stoffwiederholung der einzelnen Prüfungsfächer der Bilanzbuchhalterprüfung.

Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Prüfungsvorbereitung zum Bilanzbuchhalter Die Bücher der Reihe sind Fachrepetitorien zur Stoffwiederholung der einzelnen Prüfungsfächer der Bilanzbuchhalterprüfung.

Kosten- und Leistungsrechnung KGRD / KOLR

Kosten- und Leistungsrechnung KGRD / KOLR 1 Dozenten: Prof. Dr. Bruno Diez, Prof. Dr. William Jórasz Veranstaltungstyp: Pflichtveranstaltung im Grundstudium, 2. Semester Workload: 180 Stunden (Präsenz:

Kosten- und Leistungsrechnung KGRD / KOLR 1 Dozenten: Prof. Dr. Bruno Diez, Prof. Dr. William Jórasz Veranstaltungstyp: Pflichtveranstaltung im Grundstudium, 2. Semester Workload: 180 Stunden (Präsenz:

Buchhaltung Kapitel IV : Martin Becker Dozent : Müller Die Verbuchung laufender GVFe in Industriebetrieben

Kapitel 4 : Die Verbuchung laufender Geschäftsvorfälle in Industriebetrieben : I. Begriff des Industriebetriebs - Industriebetriebe stellen Erzeugnisse her mit dem Ziel der Gewinnmaximierung (betriebliche

Kapitel 4 : Die Verbuchung laufender Geschäftsvorfälle in Industriebetrieben : I. Begriff des Industriebetriebs - Industriebetriebe stellen Erzeugnisse her mit dem Ziel der Gewinnmaximierung (betriebliche

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Kostenrechnung. für Microsoft Dynamics NAV

Kostenrechnung für Microsoft Dynamics NAV CKL Software GmbH Über uns Experten-Know-How auf dem Gebiet der integrierten Kostenstellen- und Kostenträgerrechnung Die CKL Software GmbH wurde 1997 durch die

Kostenrechnung für Microsoft Dynamics NAV CKL Software GmbH Über uns Experten-Know-How auf dem Gebiet der integrierten Kostenstellen- und Kostenträgerrechnung Die CKL Software GmbH wurde 1997 durch die

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Rechnungswesen Teil 2

Rechnungswesen Teil 2 Informationswirtschaft Prof. Dr. Matthias Fank Aufgaben der Kostenstellenrechnung Wo sind die Kosten entstanden? Verursachungsgerechte Zurechnung der Gemeinkosten auf die Kostenträger

Rechnungswesen Teil 2 Informationswirtschaft Prof. Dr. Matthias Fank Aufgaben der Kostenstellenrechnung Wo sind die Kosten entstanden? Verursachungsgerechte Zurechnung der Gemeinkosten auf die Kostenträger

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Übungsbeispiel (CO, MM, FI) BAB

BAB") Übungsbeispiel (CO, MM, FI) BAB BAB mit Hilfskostenstellen Die Dipl.Ing. F. Müller GmbH, Erzeugung von Landmaschinen, hat die Kostenstellen Heizung, Fertigungshilfsstelle, EDV Material, Fertigung und VerwaltungVertrieb

Übungsbeispiel (CO, MM, FI) BAB BAB mit Hilfskostenstellen Die Dipl.Ing. F. Müller GmbH, Erzeugung von Landmaschinen, hat die Kostenstellen Heizung, Fertigungshilfsstelle, EDV Material, Fertigung und VerwaltungVertrieb

Management Accounting

Technische Universität München Management Accounting Lehrstuhl für BWL - Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: cornelia.hojer@tum.de Handout 10: Investitionstheoretischer

Technische Universität München Management Accounting Lehrstuhl für BWL - Controlling Prof. Dr. Gunther Friedl Emails für Fragen und Anmerkungen: cornelia.hojer@tum.de Handout 10: Investitionstheoretischer

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1 Aufgabe 16 In einer ionsanlage wird ein in verschieden große Einheiten abgefüllt. Folgende Mengen werden abgefüllt: Einheit A 80.000 Einheit B 40.000 Einheit

Betriebsbuchhaltung: Seminar Aufgaben 16-20 1 Aufgabe 16 In einer ionsanlage wird ein in verschieden große Einheiten abgefüllt. Folgende Mengen werden abgefüllt: Einheit A 80.000 Einheit B 40.000 Einheit

50. Mathematik-Olympiade 2. Stufe (Regionalrunde) Klasse 11 13. 501322 Lösung 10 Punkte

Klasse 11 13. 501322 Lösung 10 Punkte") 50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

Einführung in die Finanz- und Betriebswirtschaft Grundlagen der Kostenrechnung

Finanzverwalter - Lehrgang Einführung in die Finanz- und Betriebswirtschaft Grundlagen der Kostenrechnung Lern- und Arbeitsbehelf Mag. Walter Egger 2005 Domgasse 5/V, A-9020 Klagenfurt, Tel.: 05 0536 22871-22879,

Finanzverwalter - Lehrgang Einführung in die Finanz- und Betriebswirtschaft Grundlagen der Kostenrechnung Lern- und Arbeitsbehelf Mag. Walter Egger 2005 Domgasse 5/V, A-9020 Klagenfurt, Tel.: 05 0536 22871-22879,

Gezielt über Folien hinweg springen

Gezielt über Folien hinweg springen Nehmen wir an, Sie haben eine relativ große Präsentation. Manchmal möchten Sie über Folien hinweg zu anderen Folien springen. Das kann vorkommen, weil Sie den gesamten

Gezielt über Folien hinweg springen Nehmen wir an, Sie haben eine relativ große Präsentation. Manchmal möchten Sie über Folien hinweg zu anderen Folien springen. Das kann vorkommen, weil Sie den gesamten

STLB-Bau Kundenmanager

STLB-Bau Kundenmanager Kundenmanager Er managt keine Kunden, aber alle Fragen und deren Antworten! Ich möchte Ihnen folgende Fragen beantworten: Wie können Sie Ihre Fragen stellen? Wo können Sie Ihre Fragen

STLB-Bau Kundenmanager Kundenmanager Er managt keine Kunden, aber alle Fragen und deren Antworten! Ich möchte Ihnen folgende Fragen beantworten: Wie können Sie Ihre Fragen stellen? Wo können Sie Ihre Fragen