Gliederung. 3 Budgetierung 3.1 Begriff 3.2 Aufgaben 3.3 Budgetierungssystem 3.4 Beispiel. Controlling

|

|

|

- Oldwig Keller

- vor 8 Jahren

- Abrufe

Transkript

1 Gliederung 3 Budgetierung 3.1 Begriff 3.2 Aufgaben 3.3 Budgetierungssystem 3.4 Beispiel Controlling 4 Operatives Controlling 4.1 Abweichungsanalyse 4.2 Beispiel 4.3 Übungsaufgaben 1

2 Thema: Abweichungsanalyse Die Abweichungsanalyse ist ein zentrales Instrument des operativen Controllings und beschäftigt sich mit den Ursachen Von Abweichungen zwischen Plan- und Ist-Ergebnis. Es sollen folgende Ausgangsfragen geklärt werden: -Welche Bedeutung besitzt die Abweichungsanalyse für die Ergebnisbewertung? -Wie sind die einzelnen Abweichungsformen zu unterscheiden? -Worin bestehen wesentliche Einflussfaktoren auf das Betriebsergebnis? -Welche Interpretations- und Darstellungsmöglichkeiten unterstützen die Abweichungsanalyse. 2

3 Thema: Abweichungsanalyse Die folgenden Folien zum Thema Abweichungsanalyse sind in folgende Lerneinheiten unterteilt: Abweichungsanalse Besonderheiten der Abweichungsanalyse Analyse des Umsatzes Analyse der Kosten Beispielaufgabe 4 3

4 Thema: Abweichungsanalyse Die Abweichungsanalyse ist ein Instrument zur Planung und Kontrolle der Ergebnisplanung, um Unwirtschaftlichkeiten im Unternehmen zu erkennen. Zu diesem Zwecke werden zunächst die Planwerte bezüglich Umsatz und Kosten den zugehörigen Ist-Werten gegenübergestellt. 4 Abweichungsanalse Gesamtabweichung ist die Differenz von Plan- und Ist-Daten, die alle tatsächlichen Abweichungen einzelner Bestimmungsfaktoren (z.b. Preis, Beschäftigung, Mix ) gegenüber den geplanten Werten beinhaltet. Im weiteren Verlauf wird die Gesamtabweichung in einzelne Teilab- Weichungen zerlegt, die den unterschiedlichen Einflussfaktoren zuzurechnen sind. Zielsetzung: Maßnahmen zur Gegensteuerung! 4

5 Wie sieht die Vorgehensweise aus? Abweichungen des Betriebsergebnisses: -> Veränderungen der Kosten -> Veränderungen des Umsatzes. 4 Abweichungsanalse Es gibt zahlreiche Kosten- bzw. Umsatzbestimmungsfaktoren, deren Veränderung zur Gesamtabweichung (Ist-Ergebnis vs. Plan-Werten) beitragen. 5

6 Schauen wir uns ein Beispiel an: Abweichungsanalse 4 Zur Produktion eines Laptops wird ein Kunststoffgehäuse benötigt, dessen Planpreis mit 15,- Euro veranschlagt wurde. Für die Produktion des vergangenen Monats in Höhe von Laptops wurden insgesamt Kunststoffgehäuse im Wert von 12,- Euro verbraucht (Die zuviel verbrauchten Gehäuse sind z.b. vom LKW gefallen oder abgebrannt) Die Gesamtabweichung berechnet sich in diesem Fall wie folgt: Plankosten: Stück x 15,- Euro = ,- Euro Istkosten: Stück x 12,- Euro = ,- Euro Gesamtabweichung (GA) = Euro Euro = Euro Da die Gesamtabweichung in diesem Fall aus zwei multiplikativ verknüpften Kostenbestimmungsfaktoren (Einkaufspreis und -menge) entsteht, lässt sie sich sowohl auf Primär- als auch auf Sekundärabweichungen zurückführen. 6

= 750.000 Euro -720.000 Euro = 30.")

7 Probleme bereiten in der Abweichungsanalyse die Abweichungen höherer Ordnung Bei Abweichungen höherer Ordnung lässt sich nur schwer erkennen, welcher Einfluss für die Verursachung der Abweichung verantwortlich ist. Abweichungsanalse 4 Die folgende Abbildung verdeutlicht Abweichungsinterdependenzen am Beispiel von Preis- und Mengenabweichungen im Rahmen der Kostenanalyse. Primärabweichungen sind nur auf die Abweichung eines Bestimmungsfaktors zurückzuführen (in diesem Fall der Preis) alle anderen Größen (in diesem Fall der Output) entsprechen den Planwerten. Die Sekundärabweichung (zwei Kostenbestimmungsfaktoren) entsteht durch die multiplikative Verknüpfung der Preis- und der Outputänderung, lässt sich aber keiner der beiden Änderungen genau zuordnen. 7

entsteht durch die multiplikative Verknüpfung der Preis- und der Outputänderung, lässt sich aber keiner der beiden Änderungen genau")

8 Zuerst zur Analyse von Abweichungen beim Umsatz Zentrale Aspekt dieser Lerneinheit besteht neben einer allgemeinen Übersicht über mögliche Abweichungen in der Analyse des Umsatzes unter folgenden Gesichtspunkten: Besonderheiten der Analyse des Umsatzes Bedeutung möglicher Umsatzbestimmungsfaktoren Vorgehensweise zur Berechnung verschiedener Umsatzabweichungen 8

9 Zuerst zur Analyse von Abweichungen beim Umsatz Die folgende Abbildung (Ergebnisabweichung) vermittelt einen Überblick über mögliche Abweichungsformen 4 Abweichungsanalse 9

10 Zuerst zur Analyse von Abweichungen beim Umsatz Gegenüberstellung von notwendigen Umsatzbestimmungs- Faktoren und Umsätzen In Abhängigkeit von der gewählten Reihenfolge können nun den Umsatzbestimmungsfaktoren verschiedene Umsätze zugeordnet werden, die sich durch unterschiedliche Bezugnahme auf Plan- und Ist-Werte der Determinanten differenzieren. Als 2. wird die Mixabweichung ermittelt. Wie ersichtlich, wird der Preis als schon abgespaltener Bestimmungsfaktor mit Plan-Werten angesetzt. Auf die primäre Mixabweichung wird deshalb zusätzlich nur die Sekundärabweichung Mix/Volumen verrechnet (Ansatz des Ist-Volumens). Als 3. erfolgt die Ermittlung der Volumenabweichung. Da alle anderen Bestimmungsfaktoren schon abgespalten wurden (mit Planwerten angesetzt) ist Die Volumensabweichung eine reine Primärabweichung. Als 1. erfolgt die Ermittlung der Preisabweichung (Ist-Preis vs.plan-preis). Da alle anderen Bestimmungsfaktoren mit Ist-Werten angesetzt werden, werden alle Abweichungen höherer Ordnung, an denen der Preis beteiligt ist (Sekundärabweichungen Preis/Mix und Sekundärabweichung Preis/Volumen sowie Tertiärabweichung Preis/Mix/Volumen) der Preisabweichung zugerechnet. 10

. Als 3. erfolgt die Ermittlung der Volumenabweichung.")

11 Zuerst zur Analyse von Abweichungen beim Umsatz Vorgehensweise bei der Aufspaltung der Umsatzabweichung 4 Abweichungsanalse Mit Hilfe der Zuordnung von einzelnen Umsatzbestimmungsfaktoren zu unterschiedlichen Umsätzen können nun die einzelnen Teilabweichungen ermittelt werden. Die exakten Differenzen verdeutlicht die Abbildung: 11

12 Zuerst zur Analyse von Abweichungen beim Umsatz Berechnung der einzelnen Umsatzabweichungen Aus der Zuordnungstabelle von Umsatzbestimmungsfaktoren und Umsätzen sowie den daraus resultierenden Teilabweichungen lassen sich die Formeln zur Berechnung dieser wie folgt herleiten: Zu beachten: die zuerst abgespaltenen Abweichungen beinhalten den größten Anteil an Abweichungen höherer Ordnung. Sie liefern daher nur begrenzt Aussagen. 12

13 Wir sind jetzt bei den kostenorientierten Entscheidungen angelangt. Was steht in diesem Abschnitt im Vordergrund? Neben der Ermittlung der Kosten unter den folgenden Gesichtspunkten Steht auch die Interpretation möglicher Abweichungen sowie ihre grafische Darstellung im Vordergrund Besonderheiten der Kosten-Analyse Bedeutung unterschiedlicher Kostenbestimmungsfaktoren Vorgehensweise zur Berechnung einzelner Kostenabweichungen 13

14 Wir sind jetzt bei den kostenorientierten Entscheidungen angelangt. Kostenanalyse Die Analyse der Kosten erfolgt analog zur Umsatzanalyse. Se betrachtet den Einfluss einzelner Kostenbestimmungsfaktoren auf die Abweichung zwischen Ist- und Plankosten. Vor diesem Hintergrund sind zunächst die wesentlichen Kostenbestimmungsfaktoren zu identifizieren. Hierzu gehören insbes.: Einkaufspreise für Rohstoffe, Vorprodukte etc. Rohstoffmix Produktionsvolumen sowie fixe Kosten Auch hier ist es notwendig die Reihenfolge zu bestimmen, anhand der die einzelnen Teilabweichungen der Kostenabweichung zu berechnen sind. 14

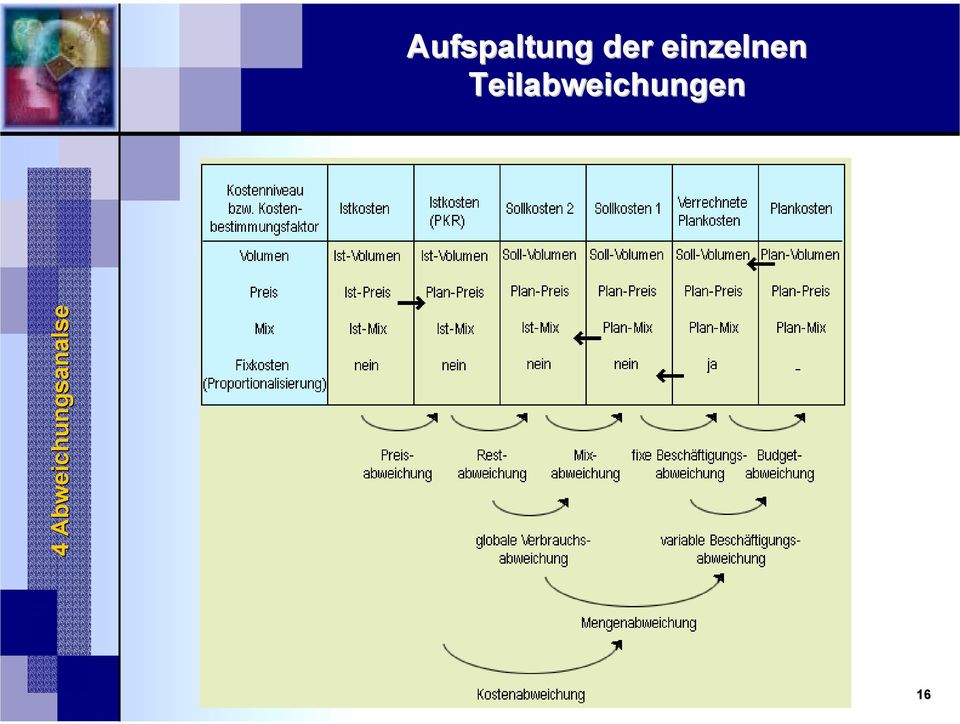

15 Wir sind jetzt bei den kostenorientierten Entscheidungen angelangt. Gegenüberstellung der notwendigen Kostenbestimmungsfaktoren und Kostenniveaus Die restliche, keinem Bestimmungsfaktor zuordenbare Abweichung (Restabweichung) kann zum Schluss als Differenz zwischen Istkosten der PKR und den Sollkosten 2 ermittelt werden. Danach werden alle weiteren Bestimmungsfaktoren, die ermittelt werden können (im Beispiel der Mix) abgespalten. Als 1. erfolgt die Abspaltung der Preisabweichung, der alle Abweichungen höherer Ordnung, an denen der Preis beteiligt ist, zugerechnet werden. Als 2. erfolgt die Anpassung des Plan-Volumens an das Soll-Volumen (bei erreichtem Output notwendiges Inputvolumen) dabei werden Auch die Fixkosten entsprechend proportionalisiert. Als 3. wird die Proportionalisierung der Fixkosten rückgängig gemacht (Fixkosten sind nicht mengenabhängig, Abweichungen von dieser allgemeinen Regel müssen speziell berücksichtigt 15 werden).

16 Aufspaltung der einzelnen Teilabweichungen 16

17 Berechnung der einzelnen Kostenabweichungen Aus der Zuordnungstabelle von Kostenbestimmungsfaktoren und Kostenniveaus sowie den daraus resultierenden Teilabweichungen lassen sich die Formeln zur Berechnung dieser herleiten: 4 Abweichungsanalse Auch diese Abweichungsformen sind stets unter der gewählten Reihenfolge sowie der Auswahl der einzelnen Kostenbestimmungsfaktoren zu betrachten. 17

18 Jetzt folgt die Interpretation der Abweichungsursachen Die einzelnen Teilabweichungen sollen jetzt interpretiert werden, um Gegensteuerungsmaßnahmen zur Reduktion der Gesamtabweichung identifizieren zu können: 4 Abweichungsanalse Über alle diese Determinanten kann unter Anwendung der Abweichungsanalyse eine Aussage getroffen werden, die Gegensteuerungspotenziale aufzeigt. 18

19 Veranschaulichung der Teilabweichungen anhand der Abweichungstreppe Es werden sowohl die aufgeteilten Umsatz- als auch die Kostenabweichungen in ein Diagramm eingetragen, um ihren Einfluss auf das Planergebnis aufzuzeigen. Nach Abtragung des Planergebnisses werden der Reihe nach die einzelnen Kostenabweichungen (ausgehend von den Plankosten) und dann die Abweichungen der Umsatzseite abgetragen. Im Beispiel führt die Budgetabweichung zu einer Verringerung der Kosten (weniger produziert) und damit steigt das Ergebnis. Bei der Budgetabweichung wurden alle Kosten proportionalisiert. Da die Fixkosten aber unabhängig von der produzierten Menge anfallen, muss diese Proportionalisierung (Beschäftigungsabweichung) rückgängig gemacht werden (- zusätzliche Kosten, die trotz niedrigerer Produktion anfallen: - Betriebsergebnis sinkt) Alle weiteren Abweichungen der Kostenanalyse werden im folgenden abgetragen und verringern das Betriebsergebnis (z.b. höherer Einkaufspreis) Bei den Abweichungen der Umsatzanalyse wird durch das weniger abgesetzte Volumen (Absatzvolumenabweichung) das Betriebsergebnis verringert. Die Absatzmixabweichung (im Bsp. höherer Anteil teurerer Produkte) und die Absatzpreisabweichung (höhere Absatzpreise) erhöhen das Betriebsergebnis. 19

rückgängig gemacht werden (- zusätzliche Kosten, die trotz niedrigerer")

20 Fassen wir das Thema Abweichungsanalyse zusammen: Welche Bedeutung hat die Abweichungsanalyse für die Ergebnisbewertung? Abweichungsanalse 4 Die Abweichungsanalyse als Instrument zur Ergebnisplanung ermöglicht die Aufteilung der Gesamtabweichung zwischen Ist- und Planergebnis in Teilabweichungen. Darauf aufbauend können konkrete Gegensteuerungsmaßnahmen identifiziert werden, um die Lücke zwischen Plan- und Ist-Werten zu schleißen. Worin bestehen wesentliche Einflussfaktoren auf das Betriebsergebnis? Abweichungen des Betriebsergebnisses sind auf Veränderungen des Umsatzes bzw. der Kosten zurückzuführen. Diese beiden Faktoren unterliegen ihrerseits selbst noch zahlreichen Umsatz- bzw. Kostenbestimmungsfaktoren, wie z.b. Preis, Volumen. Mix etc. Die Abweichungsanalyse untersucht den Einfluss dieser Determinanten auf das Betriebsergebnis. 20

21 Fassen wir das Thema Abweichungsanalyse zusammen: Wie sind einzelne Abweichungsformen zu unterscheiden? 4 Abweichungsanalse Einen Überblick über mögliche Abweichungsformen bietet folgende Abbildung: 21

22 Machen wir jetzt ein Beispiel zur Abweichungsanalyse: Beispielaufgabe: Analyse der Kosten: Die Germania Air GmbH, Leipzig, fliegt auf der Strecke Dresden-Sofia mit einer De Havilland DASH Der Finanzchef analysiert zum Jahresende die Kostensituation der Strecke anhand einer Abweichungsanalyse. Folgende Daten stehen ihm aus der KLR zur Verfügung. 4 Abweichungsanalse Die geflogenen Sitzkilometer ergeben sich aus der Anzahl der Passagiere und der Streckenlänge von 500 km. 22

23 Machen wir jetzt ein Beispiel zur Abweichungsanalyse: a) Wie hoch ist der Plankostenverrechnungssatz für einen Flug pro Durchschnittspassagier? Abweichungsanalse 4 b) Ermitteln Sie folgende Kostengrößen, wobei die Abweichung im Mix zwischen Business Class und Economy Class als Spezialabweichung analysiert werden soll. 23

24 Machen wir jetzt ein Beispiel zur Abweichungsanalyse: 24

25 Machen wir jetzt ein Beispiel zur Abweichungsanalyse: c) Geben Sie folgende Abweichungen an: (Kostenerhöhungen sind mit einem positiven, Kosteneinsparungen mir einem negativen Vorzeichen anzugeben!) 4 Abweichungsanalse 25

26 Machen wir jetzt ein Beispiel zur Abweichungsanalyse: 26

27 Und zum Abschluss wieder Übungsaufgaben: 27

28 Und zum Abschluss wieder Übungsaufgaben: 28

29 Und zum Abschluss wieder Übungsaufgaben: 29

30 Und zum Abschluss wieder Übungsaufgaben: 30

31 Und zum Abschluss wieder Übungsaufgaben: 31

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Umsatz-Kosten-Treiber-Matrix. 2015 Woodmark Consulting AG

Umsatz-Kosten-Treiber-Matrix Die Alpha GmbH ist ein Beratungsunternehmen mit 43 Mitarbeitern. Der Umsatz wird zu 75% aus IT-Beratung bei Kunden vor Ort und vom Betrieb von IT-Applikationen erwirtschaftet.

Umsatz-Kosten-Treiber-Matrix Die Alpha GmbH ist ein Beratungsunternehmen mit 43 Mitarbeitern. Der Umsatz wird zu 75% aus IT-Beratung bei Kunden vor Ort und vom Betrieb von IT-Applikationen erwirtschaftet.

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Kosten-Leistungsrechnung Rechenweg Optimales Produktionsprogramm

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Um was geht es? Gegeben sei ein Produktionsprogramm mit beispielsweise 5 Aufträgen, die nacheinander auf vier unterschiedlichen Maschinen durchgeführt werden sollen: Auftrag 1 Auftrag 2 Auftrag 3 Auftrag

Handbuch. NAFI Online-Spezial. Kunden- / Datenverwaltung. 1. Auflage. (Stand: 24.09.2014)

") Handbuch NAFI Online-Spezial 1. Auflage (Stand: 24.09.2014) Copyright 2016 by NAFI GmbH Unerlaubte Vervielfältigungen sind untersagt! Inhaltsangabe Einleitung... 3 Kundenauswahl... 3 Kunde hinzufügen...

Handbuch NAFI Online-Spezial 1. Auflage (Stand: 24.09.2014) Copyright 2016 by NAFI GmbH Unerlaubte Vervielfältigungen sind untersagt! Inhaltsangabe Einleitung... 3 Kundenauswahl... 3 Kunde hinzufügen...

Umgang mit Schaubildern am Beispiel Deutschland surft

-1- Umgang mit Schaubildern am Beispiel Deutschland surft Im Folgenden wird am Beispiel des Schaubildes Deutschland surft eine Lesestrategie vorgestellt. Die Checkliste zur Vorgehensweise kann im Unterricht

-1- Umgang mit Schaubildern am Beispiel Deutschland surft Im Folgenden wird am Beispiel des Schaubildes Deutschland surft eine Lesestrategie vorgestellt. Die Checkliste zur Vorgehensweise kann im Unterricht

Zahlenwinkel: Forscherkarte 1. alleine. Zahlenwinkel: Forschertipp 1

Zahlenwinkel: Forscherkarte 1 alleine Tipp 1 Lege die Ziffern von 1 bis 9 so in den Zahlenwinkel, dass jeder Arm des Zahlenwinkels zusammengezählt das gleiche Ergebnis ergibt! Finde möglichst viele verschiedene

Zahlenwinkel: Forscherkarte 1 alleine Tipp 1 Lege die Ziffern von 1 bis 9 so in den Zahlenwinkel, dass jeder Arm des Zahlenwinkels zusammengezählt das gleiche Ergebnis ergibt! Finde möglichst viele verschiedene

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

1 topologisches Sortieren

Wolfgang Hönig / Andreas Ecke WS 09/0 topologisches Sortieren. Überblick. Solange noch Knoten vorhanden: a) Suche Knoten v, zu dem keine Kante führt (Falls nicht vorhanden keine topologische Sortierung

Wolfgang Hönig / Andreas Ecke WS 09/0 topologisches Sortieren. Überblick. Solange noch Knoten vorhanden: a) Suche Knoten v, zu dem keine Kante führt (Falls nicht vorhanden keine topologische Sortierung

Lineare Funktionen. 1 Proportionale Funktionen 3 1.1 Definition... 3 1.2 Eigenschaften... 3. 2 Steigungsdreieck 3

Lineare Funktionen Inhaltsverzeichnis 1 Proportionale Funktionen 3 1.1 Definition............................... 3 1.2 Eigenschaften............................. 3 2 Steigungsdreieck 3 3 Lineare Funktionen

Lineare Funktionen Inhaltsverzeichnis 1 Proportionale Funktionen 3 1.1 Definition............................... 3 1.2 Eigenschaften............................. 3 2 Steigungsdreieck 3 3 Lineare Funktionen

Anwendertreffen 20./21. Juni

Anwendertreffen Verbindungsmittelachsen VBA Allgemein Die Verbindungsmittelachsen werden nun langsam erwachsen. Nach zwei Jahren Einführungszeit haben wir bereits viele Rückmeldungen mit Ergänzungswünschen

Anwendertreffen Verbindungsmittelachsen VBA Allgemein Die Verbindungsmittelachsen werden nun langsam erwachsen. Nach zwei Jahren Einführungszeit haben wir bereits viele Rückmeldungen mit Ergänzungswünschen

LIFO -Stärkenmanagement: Übungen und Spiele

LIFO -Stärkenmanagement: Übungen und Spiele Kirsten Möbius Mai 2011 1 Inhaltsangabe Übung zur Interpretation des LIFO - Fragebogens Übung zur Vertiefund der LIFO - Stile (Aufstellung) Übung zur Vertiefung

LIFO -Stärkenmanagement: Übungen und Spiele Kirsten Möbius Mai 2011 1 Inhaltsangabe Übung zur Interpretation des LIFO - Fragebogens Übung zur Vertiefund der LIFO - Stile (Aufstellung) Übung zur Vertiefung

Repetitionsaufgaben Wurzelgleichungen

Repetitionsaufgaben Wurzelgleichungen Inhaltsverzeichnis A) Vorbemerkungen B) Lernziele C) Theorie mit Aufgaben D) Aufgaben mit Musterlösungen 4 A) Vorbemerkungen Bitte beachten Sie: Bei Wurzelgleichungen

Repetitionsaufgaben Wurzelgleichungen Inhaltsverzeichnis A) Vorbemerkungen B) Lernziele C) Theorie mit Aufgaben D) Aufgaben mit Musterlösungen 4 A) Vorbemerkungen Bitte beachten Sie: Bei Wurzelgleichungen

myfactory.go! - Verkauf

Tutorial: Belegfluss im myfactory Verkauf Belegarten und ihre Nutzung Achten Sie darauf, ausgehend vom ersten erstellten Kundenbeleg, einen durchgehenden Belegfluss einzuhalten. So stellen Sie die ordnungsgemäße

Tutorial: Belegfluss im myfactory Verkauf Belegarten und ihre Nutzung Achten Sie darauf, ausgehend vom ersten erstellten Kundenbeleg, einen durchgehenden Belegfluss einzuhalten. So stellen Sie die ordnungsgemäße

Leseprobe. Wilhelm Kleppmann. Versuchsplanung. Produkte und Prozesse optimieren ISBN: 978-3-446-42033-5. Weitere Informationen oder Bestellungen unter

Leseprobe Wilhelm Kleppmann Versuchsplanung Produkte und Prozesse optimieren ISBN: -3-44-4033-5 Weitere Informationen oder Bestellungen unter http://www.hanser.de/-3-44-4033-5 sowie im Buchhandel. Carl

Leseprobe Wilhelm Kleppmann Versuchsplanung Produkte und Prozesse optimieren ISBN: -3-44-4033-5 Weitere Informationen oder Bestellungen unter http://www.hanser.de/-3-44-4033-5 sowie im Buchhandel. Carl

6.2 Scan-Konvertierung (Scan Conversion)

") 6.2 Scan-Konvertierung (Scan Conversion) Scan-Konvertierung ist die Rasterung von einfachen Objekten (Geraden, Kreisen, Kurven). Als Ausgabemedium dient meist der Bildschirm, der aus einem Pixelraster

6.2 Scan-Konvertierung (Scan Conversion) Scan-Konvertierung ist die Rasterung von einfachen Objekten (Geraden, Kreisen, Kurven). Als Ausgabemedium dient meist der Bildschirm, der aus einem Pixelraster

Lichtbrechung an Linsen

Sammellinsen Lichtbrechung an Linsen Fällt ein paralleles Lichtbündel auf eine Sammellinse, so werden die Lichtstrahlen so gebrochen, dass sie durch einen Brennpunkt der Linse verlaufen. Der Abstand zwischen

Sammellinsen Lichtbrechung an Linsen Fällt ein paralleles Lichtbündel auf eine Sammellinse, so werden die Lichtstrahlen so gebrochen, dass sie durch einen Brennpunkt der Linse verlaufen. Der Abstand zwischen

OECD Programme for International Student Assessment PISA 2000. Lösungen der Beispielaufgaben aus dem Mathematiktest. Deutschland

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

OECD Programme for International Student Assessment Deutschland PISA 2000 Lösungen der Beispielaufgaben aus dem Mathematiktest Beispielaufgaben PISA-Hauptstudie 2000 Seite 3 UNIT ÄPFEL Beispielaufgaben

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

STOTAX GEHALT UND LOHN Stollfuß Medien LEITFADEN ZUR SCHÄTZUNG DER BEITRAGSNACHWEISE Stand 09.12.2009 Seit dem Januar 2006 hat der Gesetzgeber die Fälligkeit der SV-Beiträge vorgezogen. So kann es vorkommen,

50. Mathematik-Olympiade 2. Stufe (Regionalrunde) Klasse 11 13. 501322 Lösung 10 Punkte

Klasse 11 13. 501322 Lösung 10 Punkte") 50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

Auftragsbearbeitung 3.1

Auftragsbearbeitung / Bearbeitung bestehender Aufträge Automatische / manuelle Soll/Ist-Aufteilung (Stempelungen) Auf Aufträge kann über das Programm 15.2.1 gestempelt werden (PC in der Werkstatt auf dem

Auftragsbearbeitung / Bearbeitung bestehender Aufträge Automatische / manuelle Soll/Ist-Aufteilung (Stempelungen) Auf Aufträge kann über das Programm 15.2.1 gestempelt werden (PC in der Werkstatt auf dem

LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer)

") LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer) In der Jahreshauptversammlung des Zentralverbands der SKL-Einnehmer am 9.4.11 in Mannheim wurde unter anderem das Thema der Umsatzsteuer

LOPRODOC Klassenrechnung und Rechnung an die Direktion (Umsatzsteuer) In der Jahreshauptversammlung des Zentralverbands der SKL-Einnehmer am 9.4.11 in Mannheim wurde unter anderem das Thema der Umsatzsteuer

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Selbsttest Prozessmanagement

Selbsttest Prozessmanagement Zur Feststellung des aktuellen Status des Prozessmanagements in Ihrem Unternehmen steht Ihnen dieser kurze Test mit zehn Fragen zur Verfügung. Der Test dient Ihrer persönlichen

Selbsttest Prozessmanagement Zur Feststellung des aktuellen Status des Prozessmanagements in Ihrem Unternehmen steht Ihnen dieser kurze Test mit zehn Fragen zur Verfügung. Der Test dient Ihrer persönlichen

Feiertage in Marvin hinterlegen

von 6 Goecom GmbH & Co KG Marvin How to's Feiertage in Marvin hinterlegen Feiertage spielen in Marvin an einer Reihe von Stellen eine nicht unerhebliche Rolle. Daher ist es wichtig, zum Einen zu hinterlegen,

von 6 Goecom GmbH & Co KG Marvin How to's Feiertage in Marvin hinterlegen Feiertage spielen in Marvin an einer Reihe von Stellen eine nicht unerhebliche Rolle. Daher ist es wichtig, zum Einen zu hinterlegen,

Einfache Varianzanalyse für abhängige

Einfache Varianzanalyse für abhängige Stichproben Wie beim t-test gibt es auch bei der VA eine Alternative für abhängige Stichproben. Anmerkung: Was man unter abhängigen Stichproben versteht und wie diese

Einfache Varianzanalyse für abhängige Stichproben Wie beim t-test gibt es auch bei der VA eine Alternative für abhängige Stichproben. Anmerkung: Was man unter abhängigen Stichproben versteht und wie diese

Anleitung über den Umgang mit Schildern

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Markus Mauritz 4BBW 97/98 BET - Referat. ABC Analyse (Kostenschwerpunktanalyse)

") ABC Analyse (Kostenschwerpunktanalyse) Allgemein: Die ABC Analyse (auch Kostenschwerpunktanalyse genannt) dient als wichtige Entscheidungsgrundlage auf allen Gebieten der Planung und Gestaltung in der

ABC Analyse (Kostenschwerpunktanalyse) Allgemein: Die ABC Analyse (auch Kostenschwerpunktanalyse genannt) dient als wichtige Entscheidungsgrundlage auf allen Gebieten der Planung und Gestaltung in der

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Woche 1: Was ist NLP? Die Geschichte des NLP.

Woche 1: Was ist NLP? Die Geschichte des NLP. Liebe(r) Kursteilnehmer(in)! Im ersten Theorieteil der heutigen Woche beschäftigen wir uns mit der Entstehungsgeschichte des NLP. Zuerst aber eine Frage: Wissen

Woche 1: Was ist NLP? Die Geschichte des NLP. Liebe(r) Kursteilnehmer(in)! Im ersten Theorieteil der heutigen Woche beschäftigen wir uns mit der Entstehungsgeschichte des NLP. Zuerst aber eine Frage: Wissen

Abschlussprüfung Realschule Bayern II / III: 2009 Haupttermin B 1.0 B 1.1

B 1.0 B 1.1 L: Wir wissen von, dass sie den Scheitel hat und durch den Punkt läuft. Was nichts bringt, ist beide Punkte in die allgemeine Parabelgleichung einzusetzen und das Gleichungssystem zu lösen,

B 1.0 B 1.1 L: Wir wissen von, dass sie den Scheitel hat und durch den Punkt läuft. Was nichts bringt, ist beide Punkte in die allgemeine Parabelgleichung einzusetzen und das Gleichungssystem zu lösen,

1: 9. Hamburger Gründerpreis - Kategorie Existenzgründer - 08.09.2010 19:00 Uhr

1: 9. Hamburger Gründerpreis - Kategorie Existenzgründer - Sehr geehrter Herr Bürgermeister, sehr geehrter Herr Dr. Vogelsang, sehr geehrter Herr Strunz, und meine sehr geehrte Damen und Herren, meine

1: 9. Hamburger Gründerpreis - Kategorie Existenzgründer - Sehr geehrter Herr Bürgermeister, sehr geehrter Herr Dr. Vogelsang, sehr geehrter Herr Strunz, und meine sehr geehrte Damen und Herren, meine

Güte von Tests. die Wahrscheinlichkeit für den Fehler 2. Art bei der Testentscheidung, nämlich. falsch ist. Darauf haben wir bereits im Kapitel über

Güte von s Grundlegendes zum Konzept der Güte Ableitung der Gütefunktion des Gauss im Einstichprobenproblem Grafische Darstellung der Gütefunktionen des Gauss im Einstichprobenproblem Ableitung der Gütefunktion

Güte von s Grundlegendes zum Konzept der Güte Ableitung der Gütefunktion des Gauss im Einstichprobenproblem Grafische Darstellung der Gütefunktionen des Gauss im Einstichprobenproblem Ableitung der Gütefunktion

Simulation LIF5000. Abbildung 1

Simulation LIF5000 Abbildung 1 Zur Simulation von analogen Schaltungen verwende ich Ltspice/SwitcherCAD III. Dieses Programm ist sehr leistungsfähig und wenn man weis wie, dann kann man damit fast alles

Simulation LIF5000 Abbildung 1 Zur Simulation von analogen Schaltungen verwende ich Ltspice/SwitcherCAD III. Dieses Programm ist sehr leistungsfähig und wenn man weis wie, dann kann man damit fast alles

1 Mathematische Grundlagen

Mathematische Grundlagen - 1-1 Mathematische Grundlagen Der Begriff der Menge ist einer der grundlegenden Begriffe in der Mathematik. Mengen dienen dazu, Dinge oder Objekte zu einer Einheit zusammenzufassen.

Mathematische Grundlagen - 1-1 Mathematische Grundlagen Der Begriff der Menge ist einer der grundlegenden Begriffe in der Mathematik. Mengen dienen dazu, Dinge oder Objekte zu einer Einheit zusammenzufassen.

ONLINE-AKADEMIE. "Diplomierter NLP Anwender für Schule und Unterricht" Ziele

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

Version 1.0.00. White Paper ZS-TimeCalculation und die Zusammenarbeit mit dem iphone, ipad bzw. ipod Touch

White Paper ZS-TimeCalculation und die Zusammenarbeit mit dem iphone, ipad bzw. ipod Touch Seite 1/8 Z-Systems 2004-2011 Einführung Das iphone bzw. der ipod Touch wird von ZS-TimeCalculation mit Hilfe

White Paper ZS-TimeCalculation und die Zusammenarbeit mit dem iphone, ipad bzw. ipod Touch Seite 1/8 Z-Systems 2004-2011 Einführung Das iphone bzw. der ipod Touch wird von ZS-TimeCalculation mit Hilfe

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Wie Sie mit Mastern arbeiten

Wie Sie mit Mastern arbeiten Was ist ein Master? Einer der großen Vorteile von EDV besteht darin, dass Ihnen der Rechner Arbeit abnimmt. Diesen Vorteil sollten sie nutzen, wo immer es geht. In PowerPoint

Wie Sie mit Mastern arbeiten Was ist ein Master? Einer der großen Vorteile von EDV besteht darin, dass Ihnen der Rechner Arbeit abnimmt. Diesen Vorteil sollten sie nutzen, wo immer es geht. In PowerPoint

Veröffentlichen von Apps, Arbeitsblättern und Storys. Qlik Sense 2.0.6 Copyright 1993-2015 QlikTech International AB. Alle Rechte vorbehalten.

Veröffentlichen von Apps, Arbeitsblättern und Storys Qlik Sense 2.0.6 Copyright 1993-2015 QlikTech International AB. Alle Rechte vorbehalten. Copyright 1993-2015 QlikTech International AB. Alle Rechte

Veröffentlichen von Apps, Arbeitsblättern und Storys Qlik Sense 2.0.6 Copyright 1993-2015 QlikTech International AB. Alle Rechte vorbehalten. Copyright 1993-2015 QlikTech International AB. Alle Rechte

Daten sammeln, darstellen, auswerten

Vertiefen 1 Daten sammeln, darstellen, auswerten zu Aufgabe 1 Schulbuch, Seite 22 1 Haustiere zählen In der Tabelle rechts stehen die Haustiere der Kinder aus der Klasse 5b. a) Wie oft wurden die Haustiere

Vertiefen 1 Daten sammeln, darstellen, auswerten zu Aufgabe 1 Schulbuch, Seite 22 1 Haustiere zählen In der Tabelle rechts stehen die Haustiere der Kinder aus der Klasse 5b. a) Wie oft wurden die Haustiere

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter.

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Aufgabe 1 Berechne den Gesamtwiderstand dieses einfachen Netzwerkes. Lösung Innerhalb dieser Schaltung sind alle Widerstände in Reihe geschaltet.

Widerstandsnetzwerke - Grundlagen Diese Aufgaben dienen zur Übung und Wiederholung. Versucht die Aufgaben selbständig zu lösen und verwendet die Lösungen nur zur Überprüfung eurer Ergebnisse oder wenn

Widerstandsnetzwerke - Grundlagen Diese Aufgaben dienen zur Übung und Wiederholung. Versucht die Aufgaben selbständig zu lösen und verwendet die Lösungen nur zur Überprüfung eurer Ergebnisse oder wenn

Rententafelgarantie. Langlebigkeit: Fluch oder Segen?

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Bewertung des Blattes

Bewertung des Blattes Es besteht immer die Schwierigkeit, sein Blatt richtig einzuschätzen. Im folgenden werden einige Anhaltspunkte gegeben. Man unterscheidet: Figurenpunkte Verteilungspunkte Längenpunkte

Bewertung des Blattes Es besteht immer die Schwierigkeit, sein Blatt richtig einzuschätzen. Im folgenden werden einige Anhaltspunkte gegeben. Man unterscheidet: Figurenpunkte Verteilungspunkte Längenpunkte

Kapitel 8.3: Kalkulation vom Hundert und im Hundert. Kapitel 8.4: Durchführung der Absatzkalkulation an einem Beispiel

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Gantt-Diagramm - Diagramm zur Projektverfolgung

Gantt-Diagramm - Diagramm zur Projektverfolgung 5.06.206 3:29:35 FAQ-Artikel-Ausdruck Kategorie: Windows::MS Office::Excel Bewertungen: 0 Status: öffentlich (Alle) Ergebnis: 0.00 % Sprache: de Letzte Aktualisierung:

Gantt-Diagramm - Diagramm zur Projektverfolgung 5.06.206 3:29:35 FAQ-Artikel-Ausdruck Kategorie: Windows::MS Office::Excel Bewertungen: 0 Status: öffentlich (Alle) Ergebnis: 0.00 % Sprache: de Letzte Aktualisierung:

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Private Altersvorsorge

Private Altersvorsorge Datenbasis: 1.003 Befragte im Alter von 18 bis 65 Jahren, bundesweit Erhebungszeitraum: 10. bis 16. November 2009 Statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: HanseMerkur,

Private Altersvorsorge Datenbasis: 1.003 Befragte im Alter von 18 bis 65 Jahren, bundesweit Erhebungszeitraum: 10. bis 16. November 2009 Statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: HanseMerkur,

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

Die Größe von Flächen vergleichen

Vertiefen 1 Die Größe von Flächen vergleichen zu Aufgabe 1 Schulbuch, Seite 182 1 Wer hat am meisten Platz? Ordne die Figuren nach ihrem Flächeninhalt. Begründe deine Reihenfolge. 1 2 3 4 zu Aufgabe 2

Vertiefen 1 Die Größe von Flächen vergleichen zu Aufgabe 1 Schulbuch, Seite 182 1 Wer hat am meisten Platz? Ordne die Figuren nach ihrem Flächeninhalt. Begründe deine Reihenfolge. 1 2 3 4 zu Aufgabe 2

Wie ist das Wissen von Jugendlichen über Verhütungsmethoden?

Forschungsfragen zu Verhütung 1 Forschungsfragen zu Verhütung Wie ist das Wissen von Jugendlichen über Verhütungsmethoden? Wie viel Information über Verhütung ist enthalten? Wie wird das Thema erklärt?

Forschungsfragen zu Verhütung 1 Forschungsfragen zu Verhütung Wie ist das Wissen von Jugendlichen über Verhütungsmethoden? Wie viel Information über Verhütung ist enthalten? Wie wird das Thema erklärt?

4. BEZIEHUNGEN ZWISCHEN TABELLEN

4. BEZIEHUNGEN ZWISCHEN TABELLEN Zwischen Tabellen können in MS Access Beziehungen bestehen. Durch das Verwenden von Tabellen, die zueinander in Beziehung stehen, können Sie Folgendes erreichen: Die Größe

4. BEZIEHUNGEN ZWISCHEN TABELLEN Zwischen Tabellen können in MS Access Beziehungen bestehen. Durch das Verwenden von Tabellen, die zueinander in Beziehung stehen, können Sie Folgendes erreichen: Die Größe

Programmentwicklungen, Webseitenerstellung, Zeiterfassung, Zutrittskontrolle

Version LG-TIME /Office A 8.3 und höher Inhalt 1. Allgemeines S. 1 2. Installation S. 1 3. Erweiterungen bei den Zeitplänen S. 1;2 4. Einrichtung eines Schichtplanes S. 2 5. Einrichtung einer Wechselschicht

Version LG-TIME /Office A 8.3 und höher Inhalt 1. Allgemeines S. 1 2. Installation S. 1 3. Erweiterungen bei den Zeitplänen S. 1;2 4. Einrichtung eines Schichtplanes S. 2 5. Einrichtung einer Wechselschicht

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

MSXFORUM - Exchange Server 2003 > SMTP Konfiguration von Exchange 2003

Page 1 of 8 SMTP Konfiguration von Exchange 2003 Kategorie : Exchange Server 2003 Veröffentlicht von webmaster am 25.02.2005 SMTP steht für Simple Mail Transport Protocol, welches ein Protokoll ist, womit

Page 1 of 8 SMTP Konfiguration von Exchange 2003 Kategorie : Exchange Server 2003 Veröffentlicht von webmaster am 25.02.2005 SMTP steht für Simple Mail Transport Protocol, welches ein Protokoll ist, womit

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Online Bestellsystem Bedienungsanleitung

Bürgerhaus Lützschena GmbH Online Bestellsystem Bedienungsanleitung Version 1.0 Bürgerhaus Lützschena GmbH, Elsterberg 7, 04159 Leipzig, Außenstelle, Hallesche Straße 232, 04159 Leipzig Tel.: 0341-686

Bürgerhaus Lützschena GmbH Online Bestellsystem Bedienungsanleitung Version 1.0 Bürgerhaus Lützschena GmbH, Elsterberg 7, 04159 Leipzig, Außenstelle, Hallesche Straße 232, 04159 Leipzig Tel.: 0341-686

DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ

Kurzfassung DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ Mag. Klaus Grabler 9. Oktober 2002 OITAF Seminar 2002 Kongresshaus Innsbruck K ennzahlen sind ein wesentliches Instrument

Kurzfassung DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ Mag. Klaus Grabler 9. Oktober 2002 OITAF Seminar 2002 Kongresshaus Innsbruck K ennzahlen sind ein wesentliches Instrument

WinVetpro im Betriebsmodus Laptop

WinVetpro im Betriebsmodus Laptop Um Unterwegs Daten auf einem mobilen Gerät mit WinVetpro zu erfassen, ohne den Betrieb in der Praxis während dieser Zeit zu unterbrechen und ohne eine ständige Online

WinVetpro im Betriebsmodus Laptop Um Unterwegs Daten auf einem mobilen Gerät mit WinVetpro zu erfassen, ohne den Betrieb in der Praxis während dieser Zeit zu unterbrechen und ohne eine ständige Online

Konzepte der Informatik

Konzepte der Informatik Vorkurs Informatik zum WS 2011/2012 26.09. - 30.09.2011 17.10. - 21.10.2011 Dr. Werner Struckmann / Christoph Peltz Stark angelehnt an Kapitel 1 aus "Abenteuer Informatik" von Jens

Konzepte der Informatik Vorkurs Informatik zum WS 2011/2012 26.09. - 30.09.2011 17.10. - 21.10.2011 Dr. Werner Struckmann / Christoph Peltz Stark angelehnt an Kapitel 1 aus "Abenteuer Informatik" von Jens

ECO-Manager - Funktionsbeschreibung

ECO-Manager - Funktionsbeschreibung Version Autor Datum Kommentare 1.0 A. Sterzenbach 24.03.2006 - Generell Das Einarbeiten und das damit verbundene Aktualisieren eines großen Zusammenbaus (z.b. Werkzeugaufbau)

ECO-Manager - Funktionsbeschreibung Version Autor Datum Kommentare 1.0 A. Sterzenbach 24.03.2006 - Generell Das Einarbeiten und das damit verbundene Aktualisieren eines großen Zusammenbaus (z.b. Werkzeugaufbau)

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Quadratische Gleichungen

Quadratische Gleichungen Aufgabe: Versuche eine Lösung zu den folgenden Zahlenrätseln zu finden:.) Verdoppelt man das Quadrat einer Zahl und addiert, so erhält man 00..) Addiert man zum Quadrat einer Zahl

Quadratische Gleichungen Aufgabe: Versuche eine Lösung zu den folgenden Zahlenrätseln zu finden:.) Verdoppelt man das Quadrat einer Zahl und addiert, so erhält man 00..) Addiert man zum Quadrat einer Zahl

Stellen Sie bitte den Cursor in die Spalte B2 und rufen die Funktion Sverweis auf. Es öffnet sich folgendes Dialogfenster

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Approximation durch Taylorpolynome

TU Berlin Fakultät II - Mathematik und Naturwissenschaften Sekretariat MA 4-1 Straße des 17. Juni 10623 Berlin Hochschultag Approximation durch Taylorpolynome Im Rahmen der Schülerinnen- und Schüler-Uni

TU Berlin Fakultät II - Mathematik und Naturwissenschaften Sekretariat MA 4-1 Straße des 17. Juni 10623 Berlin Hochschultag Approximation durch Taylorpolynome Im Rahmen der Schülerinnen- und Schüler-Uni

SWOT Analyse zur Unterstützung des Projektmonitorings

SWOT Analyse zur Unterstützung des Projektmonitorings Alle QaS-Dokumente können auf der QaS-Webseite heruntergeladen werden, http://qas.programkontoret.se Seite 1 Was ist SWOT? SWOT steht für Stärken (Strengths),

SWOT Analyse zur Unterstützung des Projektmonitorings Alle QaS-Dokumente können auf der QaS-Webseite heruntergeladen werden, http://qas.programkontoret.se Seite 1 Was ist SWOT? SWOT steht für Stärken (Strengths),

Bruchrechnung Wir teilen gerecht auf

Bruchrechnung Wir teilen gerecht auf Minipizzen auf Personen. Bruchrechnung Wir teilen gerecht auf Minipizzen auf Personen. : (+) : + Wir teilen einen Teil Eine halbe Minipizza auf Personen. :? Wir teilen

Bruchrechnung Wir teilen gerecht auf Minipizzen auf Personen. Bruchrechnung Wir teilen gerecht auf Minipizzen auf Personen. : (+) : + Wir teilen einen Teil Eine halbe Minipizza auf Personen. :? Wir teilen

Mach's grün! macht Schule

Mach's grün! macht Schule Lehrmaterial für den Grundschulunterricht Thema: Papierorientierter Umweltschutz Überblick Unterrichtsfach Sachkunde Module 1. Rätsel 2. Papierschöpfen Kompetenzziele Umweltbewusstsein

Mach's grün! macht Schule Lehrmaterial für den Grundschulunterricht Thema: Papierorientierter Umweltschutz Überblick Unterrichtsfach Sachkunde Module 1. Rätsel 2. Papierschöpfen Kompetenzziele Umweltbewusstsein

Lineare Gleichungssysteme

Lineare Gleichungssysteme 1 Zwei Gleichungen mit zwei Unbekannten Es kommt häufig vor, dass man nicht mit einer Variablen alleine auskommt, um ein Problem zu lösen. Das folgende Beispiel soll dies verdeutlichen

Lineare Gleichungssysteme 1 Zwei Gleichungen mit zwei Unbekannten Es kommt häufig vor, dass man nicht mit einer Variablen alleine auskommt, um ein Problem zu lösen. Das folgende Beispiel soll dies verdeutlichen

Media Teil III. Begriffe, Definitionen, Übungen

Media Teil III. Begriffe, Definitionen, Übungen Kapitel 1 (Intermedia- Vergleich: Affinität) 1 Affinitätsbewertung als Mittel des Intermedia-Vergleichs Um die Streugenauigkeit eines Werbeträgers zu bestimmen,

Media Teil III. Begriffe, Definitionen, Übungen Kapitel 1 (Intermedia- Vergleich: Affinität) 1 Affinitätsbewertung als Mittel des Intermedia-Vergleichs Um die Streugenauigkeit eines Werbeträgers zu bestimmen,

2.1 Präsentieren wozu eigentlich?

2.1 Präsentieren wozu eigentlich? Gute Ideen verkaufen sich in den seltensten Fällen von allein. Es ist heute mehr denn je notwendig, sich und seine Leistungen, Produkte etc. gut zu präsentieren, d. h.

2.1 Präsentieren wozu eigentlich? Gute Ideen verkaufen sich in den seltensten Fällen von allein. Es ist heute mehr denn je notwendig, sich und seine Leistungen, Produkte etc. gut zu präsentieren, d. h.

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Behörde für Bildung und Sport Abitur 2008 Lehrermaterialien zum Leistungskurs Mathematik

Abitur 8 II. Insektenpopulation LA/AG In den Tropen legen die Weibchen einer in Deutschland unbekannten Insektenpopulation jedes Jahr kurz vor Beginn der Regenzeit jeweils 9 Eier und sterben bald darauf.

Abitur 8 II. Insektenpopulation LA/AG In den Tropen legen die Weibchen einer in Deutschland unbekannten Insektenpopulation jedes Jahr kurz vor Beginn der Regenzeit jeweils 9 Eier und sterben bald darauf.

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen Sie möchten im Betreuten Wohnen leben. Dafür müssen Sie einen Vertrag abschließen. Und Sie müssen den Vertrag unterschreiben. Das steht

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen Sie möchten im Betreuten Wohnen leben. Dafür müssen Sie einen Vertrag abschließen. Und Sie müssen den Vertrag unterschreiben. Das steht

Ressourceneinsatzplanung in der Fertigung

Fakultät Informatik, Institut für Angewandte Informatik, Professur Modellierung und Simulation Ressourceneinsatzplanung in der Fertigung Dr. Christoph Laroque Sommersemester 2012 Dresden, Was war Die im

Fakultät Informatik, Institut für Angewandte Informatik, Professur Modellierung und Simulation Ressourceneinsatzplanung in der Fertigung Dr. Christoph Laroque Sommersemester 2012 Dresden, Was war Die im

1. Kennlinien. 2. Stabilisierung der Emitterschaltung. Schaltungstechnik 2 Übung 4

1. Kennlinien Der Transistor BC550C soll auf den Arbeitspunkt U CE = 4 V und I C = 15 ma eingestellt werden. a) Bestimmen Sie aus den Kennlinien (S. 2) die Werte für I B, B, U BE. b) Woher kommt die Neigung

1. Kennlinien Der Transistor BC550C soll auf den Arbeitspunkt U CE = 4 V und I C = 15 ma eingestellt werden. a) Bestimmen Sie aus den Kennlinien (S. 2) die Werte für I B, B, U BE. b) Woher kommt die Neigung

1. Adressen für den Serienversand (Briefe Katalogdruck Werbung/Anfrage ) auswählen. Die Auswahl kann gespeichert werden.

auswählen. Die Auswahl kann gespeichert werden.") Der Serienversand Was kann man mit der Maske Serienversand machen? 1. Adressen für den Serienversand (Briefe Katalogdruck Werbung/Anfrage ) auswählen. Die Auswahl kann gespeichert werden. 2. Adressen auswählen,

Der Serienversand Was kann man mit der Maske Serienversand machen? 1. Adressen für den Serienversand (Briefe Katalogdruck Werbung/Anfrage ) auswählen. Die Auswahl kann gespeichert werden. 2. Adressen auswählen,

M@school Software- und Druckerzuweisung Selbstlernmaterialien

Bildung und Sport M@school Software- und Druckerzuweisung Selbstlernmaterialien Hinweise zum Skript: LMK = Linker Mausklick RMK = Rechter Mausklick LMT = Linke Maustaste RMT = Rechte Maustaste Um die Lesbarkeit

Bildung und Sport M@school Software- und Druckerzuweisung Selbstlernmaterialien Hinweise zum Skript: LMK = Linker Mausklick RMK = Rechter Mausklick LMT = Linke Maustaste RMT = Rechte Maustaste Um die Lesbarkeit

Sonderrundschreiben. Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Sonderrundschreiben Arbeitshilfe zu den Pflichtangaben in Immobilienanzeigen bei alten Energieausweisen Sonnenstraße 11-80331 München Telefon 089 / 5404133-0 - Fax 089 / 5404133-55 info@haus-und-grund-bayern.de

Das sogenannte Beamen ist auch in EEP möglich ohne das Zusatzprogramm Beamer. Zwar etwas umständlicher aber es funktioniert

Beamen in EEP Das sogenannte Beamen ist auch in EEP möglich ohne das Zusatzprogramm Beamer. Zwar etwas umständlicher aber es funktioniert Zuerst musst du dir 2 Programme besorgen und zwar: Albert, das

Beamen in EEP Das sogenannte Beamen ist auch in EEP möglich ohne das Zusatzprogramm Beamer. Zwar etwas umständlicher aber es funktioniert Zuerst musst du dir 2 Programme besorgen und zwar: Albert, das

CAQ Software für Ihr Qualitätsmanagement. Ablauf für die Erfassung der Fehler in der Fertigung

Ablauf für die Erfassung der Fehler in der Fertigung Voraussetzung ist die Zuordnung der Erzeugnisse zu Produktgruppen. Wie das funktioniert ist der Anleitung Neue Produktgruppe anlegen und mit Erzeugnissen

Ablauf für die Erfassung der Fehler in der Fertigung Voraussetzung ist die Zuordnung der Erzeugnisse zu Produktgruppen. Wie das funktioniert ist der Anleitung Neue Produktgruppe anlegen und mit Erzeugnissen

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Die Laufzeit muss nun ebenfalls in Monaten gerechnet werden und beträgt 25 12 = 300 Monate. Damit liefert die Sparkassenformel (zweiter Teil):

:") Lösungen zur Mathematikklausur WS 2004/2005 (Versuch 1) 1.1. Hier ist die Rentenformel für gemischte Verzinsung (nachschüssig) zu verwenden: K n = r(12 + 5, 5i p ) qn 1 q 1 = 100(12 + 5, 5 0, 03)1, 0325

Lösungen zur Mathematikklausur WS 2004/2005 (Versuch 1) 1.1. Hier ist die Rentenformel für gemischte Verzinsung (nachschüssig) zu verwenden: K n = r(12 + 5, 5i p ) qn 1 q 1 = 100(12 + 5, 5 0, 03)1, 0325

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Anleitung zur Erstellung von Serienbriefen (Word 2003) unter Berücksichtigung von Titeln (wie Dr., Dr. med. usw.)

unter Berücksichtigung von Titeln (wie Dr., Dr. med. usw.)") Seite 1/7 Anleitung zur Erstellung von Serienbriefen (Word 2003) unter Berücksichtigung von Titeln (wie Dr., Dr. med. usw.) Hier sehen Sie eine Anleitung wie man einen Serienbrief erstellt. Die Anleitung

Seite 1/7 Anleitung zur Erstellung von Serienbriefen (Word 2003) unter Berücksichtigung von Titeln (wie Dr., Dr. med. usw.) Hier sehen Sie eine Anleitung wie man einen Serienbrief erstellt. Die Anleitung

Erneuerbare Energien 1 Posten 4, 1. Obergeschoss 5 Lehrerinformation

Lehrerinformation 1/6 Arbeitsauftrag Die SuS spüren Energie am eigenen Körper: Sie rutschen die Energie-Rutschbahn herunter und produzieren so Strom. Ziel Die SuS lösen neben den theoretischen Aufgaben

Lehrerinformation 1/6 Arbeitsauftrag Die SuS spüren Energie am eigenen Körper: Sie rutschen die Energie-Rutschbahn herunter und produzieren so Strom. Ziel Die SuS lösen neben den theoretischen Aufgaben

Auswertung JAM! Fragebogen: Deine Meinung ist uns wichtig!

Auswertung JAM! Fragebogen: Deine Meinung ist uns wichtig! Im Rahmen des Projekts JAM! Jugendliche als Medienforscher wurden medienbezogene Lernmodule für den Einsatz an Hauptschulen entwickelt und bereits

Auswertung JAM! Fragebogen: Deine Meinung ist uns wichtig! Im Rahmen des Projekts JAM! Jugendliche als Medienforscher wurden medienbezogene Lernmodule für den Einsatz an Hauptschulen entwickelt und bereits

Plotten von Linien ( nach Jack Bresenham, 1962 )

") Plotten von Linien ( nach Jack Bresenham, 1962 ) Ac Eine auf dem Bildschirm darzustellende Linie sieht treppenförmig aus, weil der Computer Linien aus einzelnen (meist quadratischen) Bildpunkten, Pixels

Plotten von Linien ( nach Jack Bresenham, 1962 ) Ac Eine auf dem Bildschirm darzustellende Linie sieht treppenförmig aus, weil der Computer Linien aus einzelnen (meist quadratischen) Bildpunkten, Pixels

7 Rechnen mit Polynomen

7 Rechnen mit Polynomen Zu Polynomfunktionen Satz. Zwei Polynomfunktionen und f : R R, x a n x n + a n 1 x n 1 + a 1 x + a 0 g : R R, x b n x n + b n 1 x n 1 + b 1 x + b 0 sind genau dann gleich, wenn

7 Rechnen mit Polynomen Zu Polynomfunktionen Satz. Zwei Polynomfunktionen und f : R R, x a n x n + a n 1 x n 1 + a 1 x + a 0 g : R R, x b n x n + b n 1 x n 1 + b 1 x + b 0 sind genau dann gleich, wenn

Der Kostenverlauf spiegelt wider, wie sich die Kosten mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stückzahl) ändern.

ändern.") U2 verläufe Definition Der verlauf spiegelt wider, wie sich die mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stüczahl) ändern. Variable Die variablen sind in der betriebswirtschaftlichen

U2 verläufe Definition Der verlauf spiegelt wider, wie sich die mit einer Änderung der Ausbringungsmenge (z.b. produzierte Stüczahl) ändern. Variable Die variablen sind in der betriebswirtschaftlichen