Wie teuer ist Leasing wirklich?

|

|

|

- Josef Schulz

- vor 7 Jahren

- Abrufe

Transkript

1 Martin Cremer Finanzmathematiker Wie teuer ist Leasing wirklich? Kornwestheim 2009 Prisma 2009

2 Martin Cremer Finanzmathematiker Präambel Ausgangspunkt dieser finanzmathematischen Analyse war die Frage eines Mandanten, ob zwei Leasingverträge als seriös einzustufen sind? Ausgangspunkt Prinzipiell sind alle Leasingverträge vom Aufbau ähnlich gestaltet wie in dieser Analyse. Einzelne Abweichungen haben auf die Rechentechnik keinen Einfluss. Die wichtigsten Parameter eines Leasingvertrages sind im einzelnen: Der Lieferant des Leasinggegenstands Der Leasinggegenstand mit definiertem Wert Der von der Leasinggesellschaft kalkulierte Leasingfaktor Die monatliche Leasingrate Das Datum der ersten Leasingrate Das Datum einer möglichen zweiten Leasingrate Die Laufzeit in Monaten Da der Mandant vorsteuerabzugsberechtigt ist, bleibt in dieser Analyse die Umsatzsteuer unberücksichtigt. Darüber hinaus soll der Leasinggegenstand am Ende der Laufzeit nicht erworben werden. Der Vertragsinhalt beider Verträge #1 und #2 können in verschlüsselter Form den Bildern 1 und 2 entnommen werden. Bild 1 Prisma 2009 Seite - 2 -

3 Martin Cremer Finanzmathematiker Bild 2 Analyse Wie den beiden Verträgen zu entnehmen ist, findet sich keine Angabe einen effektiven Jahreszinses oder eines adäquaten Vergleichswertes der die Güte dieser beiden Verträge misst. Die monatliche Leasingrate wird ausschließlich in Form eines Leasingfaktors unter Einbezug der vereinbarten Laufzeit von der Leasinggesellschaft kalkuliert. Die daraus resultierenden Kosten werden dem Leasingnehmer in aller Regel nicht mitgeteilt. Bekannt ist dem Leasingnehmer lediglich der Leasingfaktor in Höhe von 3,09%, der Starttag am , die aus dem Leasingfaktor resultierende Leasingrate in Höhe von EUR 109,36 und die Laufzeit von 43 Monaten, sodass insgesamt EUR 4.702,48 zu begleichen sind. (siehe Bild 1) Ob dieser Vertrag jedoch als günstig, teuer oder angemessen einzustufen ist, kann der Leasingnehmer in den seltensten Fällen beurteilen. Der zweite Vertrag (Bild 2) gestaltet sich fast identisch. Die Berechnungsbasis des Leasinggegenstands wird mit EUR 7.085,54 angegeben und mit einem Leasingfaktor von 2,768% bei einer Laufzeit von 48 Monaten kalkuliert. Die monatliche Leasingrate errechnet sich wie im ersten Vertrag durch den Faktor Berechnungsbasis * Leasingfaktor zu EUR 196,13 zahlbar ab dem Abweichend hiervon ist eine Abschlagszahlung einer ersten Rate in Höhe von EUR 281,12 fällig am Prisma 2009 Seite - 3 -

4 Martin Cremer Finanzmathematiker Lösungsansätze Um als Lösungsansatz einen vernünftigen Vergleichszins ableiten zu können, muss sich sich der Leasingnehmer im Vorfeld mit den wirtschaftlichen und finanzmathematischen Abläufen beider Vertragsgestaltungen beschäftigen. Im ersten Vertrag wird der Leasinggegenstand in Höhe von EUR 3.539,25 von der Leasinggesellschaft beim Lieferanten gekauft und dem Leasingnehmer durch den Lieferanten am zur sofortigen Nutzung zur Verfügung gestellt. Der Leasingnehmer verpflichtet sich seinerseits, ab dem eine Leasingrate in Höhe von EUR 109,36 für 43 Monate zu begleichen. Sonach ist die letzte Rate am fällig. Der zweite Vertrag ist fast identisch. Der Leasinggegenstand im Wert von EUR 7.085,54 wird am zur Verfügung gestellt. Die erste Leasingrate in Höhe von EUR 281,12 erfolgt am und ab dem sind jeden Monat EUR 196,13 für die Dauer von vier Jahren zu begleichen. Aus Sicht der Finanzmathematik bedeutet die Bereitstellung zur Nutzung des Leasinggegenstands durch den Lieferanten eine Einnahme in Höhe der jeweiligen Berechnungsbasis. Danach erfolgen jeweils zum ersten eines jeden Monats bis zum Laufzeitende die vertraglich vereinbarten Leasingraten als Ausgabe. Dies führt zu einem effektiven Zahlungsstrom mit definiertem internen Zinsfuss (ISMA), da durch den Vorzeichenwechsel ein Nulldurchgang stets gewährleistet ist. Wie den beigefügten Protokollen zu entnehmen ist, errechnet sich der effektive Jahreszins (ISMA) des ersten Vertrags zu 18,54% und des zweiten Vertrags zu 16,96%. Ein weiterer Lösungsweg bietet sich an, wenn der Zahlungsstrom genauer betrachtet wird. Eine Einnahme zu Beginn der Laufzeit und Leasingraten in gleicher Höhe als Ausgaben besitzen den Charakter eines Darlehens. Die Annahme eines Festdarlehen scheidet sicherlich aus, denn die Einnahme zu Beginn der Laufzeit ist nicht identisch mit der Ausgabe am Ende der Laufzeit. Ein Tilgungsdarlehen scheidet ebenfalls aus, denn selbst wenn die Tilgungen und Zinsbeträge am selben Tag fällig würden, werden die monatlichen Zinsbeträge von Monat zu Monat stets geringer ausfallen. Prisma 2009 Seite - 4 -

5 Martin Cremer Finanzmathematiker Bleibt letztendlich nur das Annuitätendarlehen mit konstanten monatlichen Zahlungen bis auf eine Ausnahme im zweiten Vertrag und einer Restschuld in Höhe von EUR 0 nach Ablauf der Laufzeit. Gesucht ist sonach ein Nominalzins, der exakt mit der obigen Konstellation übereinstimmt. Wie den Protokollen zu entnehmen ist, errechnet sich der Nominalzins pro Jahr des ersten Vertrags zu 16,31% und der des zweiten Vertrags zu 15,08%. Die aus den Nominalkonten resultierenden Vergleichskonten stimmen mit denen der Zahlungsströme überein. Sollten beide Leasingverträge aus Sicht des Leasingnehmers als teuer empfunden werden, bietet sich auf Basis dieser Analyse an, den Leasinggegenstand entweder preiswerter zu erwerben oder Verhandlungen mit verschiedenen Leasinggesellschaften oder Banken anzustreben. Fazit: Wenn es dem Leasingnehmer beim ersten Vertrag gelingt, einen Nominalzins von weniger als 16,31% und beim zweiten Vertrag einen Nominalzins von weniger als 15,08% zu erhalten, sind die beiden Leasingverträge teurer als die Bankdarlehen. Die eingangs gestellte Frage, ob diese Verträge letztendlich als seriös einzustufen sind, lässt sich auf finanzmathematischer Ebene nicht beantworten. Prisma 2009 Seite - 5 -

6 Finanzmathematischer Appendix

7 Dokumentation Zahlungsströme - Leasingvertrag #1 Nominaldaten - Kennzahlen - Kontopläne FM Martin Cremer Kornwestheim 2009

8 Zahlungsströme Vertrag Leasingvertrag #1 Zahlungsstufe 1 Startdatum Anzahl der Zahlungen 1 Betrag 3.539,26 EIN Art Eingang Notiz Wert Leasinggegenstand Zahlungsstufe 2 Startdatum Anzahl der Zahlungen 43 Zahlungsabstand 30 Tage Betrag 109,36 EIN Art Ausgang Notiz Leasingrate Effektivzinsmethode ISMA Effektivzins pro Jahr 18, % 8

9 Vergleichskonto Effektivzins ( ISMA) pro Jahr = 18, Prozent - Währung: EIN Datum Vorgang Bewegung Zinsen Kapital Kontostand Wert Leasinggegenstan 3.539,26 0, , , Leasingrate -109,36-6,70-102, , Leasingrate -109,36-49,07-60, , Leasingrate -109,36-48,21-61, , Leasingrate -109,36-47,33-62, , Leasingrate -109,36-46,45-62, , Leasingrate -109,36-45,55-63, , Leasingrate -109,36-44,64-64, , Leasingrate -109,36-43,71-65, , Leasingrate -109,36-42,78-66, , Leasingrate -109,36-41,83-67, , Leasingrate -109,36-40,86-68, , Leasingrate -109,36-39,88-69, , Leasingrate -109,36-38,89-70, , Leasingrate -109,36-37,89-71, , Leasingrate -109,36-36,86-72, , Leasingrate -109,36-35,83-73, , Leasingrate -109,36-34,78-74, , Leasingrate -109,36-33,71-75, , Leasingrate -109,36-32,63-76, , Leasingrate -109,36-31,54-77, , Leasingrate -109,36-30,43-78, , Leasingrate -109,36-29,30-80, , Leasingrate -109,36-28,16-81, , Leasingrate -109,36-27,00-82, , Leasingrate -109,36-25,82-83, , Leasingrate -109,36-24,63-84, , Leasingrate -109,36-23,42-85, , Leasingrate -109,36-22,19-87, , Leasingrate -109,36-20,95-88, , Leasingrate -109,36-19,69-89, , Leasingrate -109,36-18,41-90, , Leasingrate -109,36-17,11-92, , Leasingrate -109,36-15,79-93, , Leasingrate -109,36-14,45-94,91-917, Leasingrate -109,36-13,10-96,26-821, Leasingrate -109,36-11,73-97,63-723, Leasingrate -109,36-10,33-99,03-624, Leasingrate -109,36-8,92-100,44-524, Leasingrate -109,36-7,48-101,88-422,26 9

10 Vergleichskonto Effektivzins ( ISMA) pro Jahr = 18, Prozent - Währung: EIN Datum Vorgang Bewegung Zinsen Kapital Kontostand Leasingrate -109,36-6,03-103,33-318, Leasingrate -109,36-4,55-104,81-214, Leasingrate -109,36-3,06-106,30-107, Leasingrate -109,36-1,54-107,82 0,00 10

11 Dokumentation Zahlungsströme - Leasingvertrag #2 Nominaldaten - Kennzahlen - Kontopläne FM Martin Cremer Kornwestheim 2009

12 Zahlungsströme Vertrag Leasingvertrag #2 Zahlungsstufe 1 Startdatum Anzahl der Zahlungen 1 Betrag 7.085,54 EIN Art Eingang Notiz Wert Leasinggegenstand Zahlungsstufe 2 Startdatum Anzahl der Zahlungen 1 Betrag 281,12 EIN Art Ausgang Notiz Erste Leasingrate Zahlungsstufe 3 Startdatum Anzahl der Zahlungen 47 Zahlungsabstand 30 Tage Betrag 196,13 EIN Art Ausgang Notiz Leasingrate Effektivzinsmethode ISMA Effektivzins pro Jahr 16, % 12

13 Vergleichskonto Effektivzins ( ISMA) pro Jahr = 16, Prozent - Währung: EIN Datum Vorgang Bewegung Zinsen Kapital Kontostand Wert Leasinggegenstan 7.085,54 0, , , Erste Leasingrate -281,12-43,30-237, , Leasingrate -196,13-86,96-109, , Leasingrate -196,13-88,55-107, , Leasingrate -196,13-87,14-108, , Leasingrate -196,13-85,70-110, , Leasingrate -196,13-84,25-111, , Leasingrate -196,13-82,78-113, , Leasingrate -196,13-81,29-114, , Leasingrate -196,13-79,78-116, , Leasingrate -196,13-78,25-117, , Leasingrate -196,13-76,71-119, , Leasingrate -196,13-75,14-120, , Leasingrate -196,13-73,55-122, , Leasingrate -196,13-71,94-124, , Leasingrate -196,13-70,30-125, , Leasingrate -196,13-68,65-127, , Leasingrate -196,13-66,97-129, , Leasingrate -196,13-65,28-130, , Leasingrate -196,13-63,56-132, , Leasingrate -196,13-61,82-134, , Leasingrate -196,13-60,05-136, , Leasingrate -196,13-58,26-137, , Leasingrate -196,13-56,45-139, , Leasingrate -196,13-54,62-141, , Leasingrate -196,13-52,76-143, , Leasingrate -196,13-50,87-145, , Leasingrate -196,13-48,96-147, , Leasingrate -196,13-47,03-149, , Leasingrate -196,13-45,07-151, , Leasingrate -196,13-43,08-153, , Leasingrate -196,13-41,07-155, , Leasingrate -196,13-39,04-157, , Leasingrate -196,13-36,97-159, , Leasingrate -196,13-34,88-161, , Leasingrate -196,13-32,76-163, , Leasingrate -196,13-30,61-165, , Leasingrate -196,13-28,44-167, , Leasingrate -196,13-26,24-169, , Leasingrate -196,13-24,00-172, ,57 13

14 Vergleichskonto Effektivzins ( ISMA) pro Jahr = 16, Prozent - Währung: EIN Datum Vorgang Bewegung Zinsen Kapital Kontostand Leasingrate -196,13-21,74-174, , Leasingrate -196,13-19,45-176, , Leasingrate -196,13-17,13-179, , Leasingrate -196,13-14,78-181,35-943, Leasingrate -196,13-12,39-183,74-759, Leasingrate -196,13-9,98-186,15-573, Leasingrate -196,13-7,53-188,60-384, Leasingrate -196,13-5,05-191,08-193, Leasingrate -196,13-2,54-193,59 0,00 14

15 -15-

16 -16-

17 Dokumentation Annuitätendarlehen - Leasingvertrag #1 Nominaldaten - Kennzahlen - Kontopläne FM Martin Cremer Kornwestheim 2009

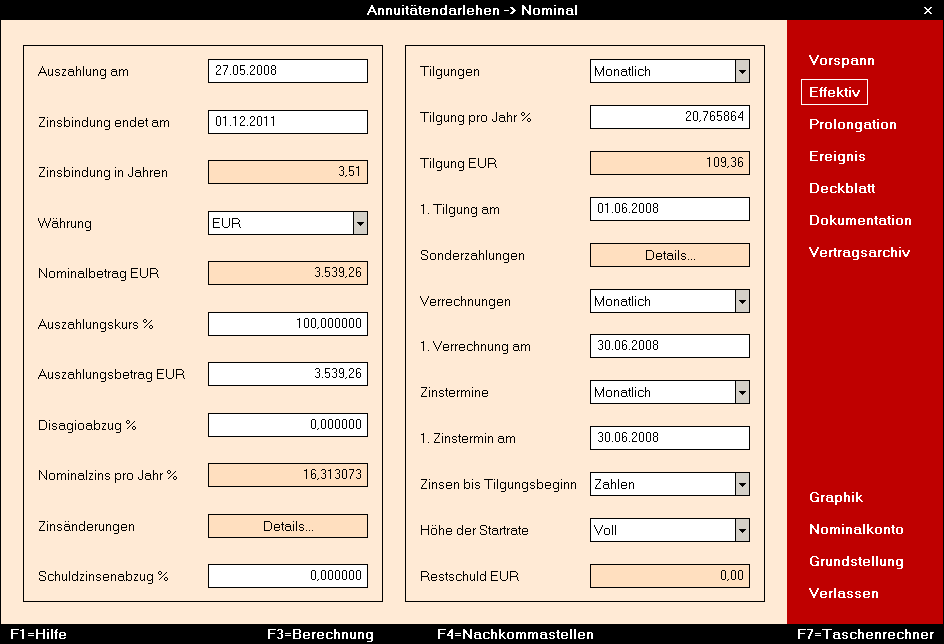

18 Annuitätendarlehen Vertrag Leasingvertrag #1 Auszahlung am Zinsbindung endet am Zinsbindung 3,51 Jahre Währung EUR Nominalbetrag 3.539,26 EUR Auszahlungskurs 100, % Auszahlungsbetrag 3.539,26 EUR Disagioabzug 0, % Nominalzins pro Jahr 16, % Schuldzinsenabzug 0, % Tilgungen Monatlich Tilgung pro Jahr 20, % Tilgung 109,36 EUR 1. Tilgung am Verrechnungen Monatlich 1. Verrechnung am Zinstermine Monatlich 1. Zinstermin am Zinsen bis Tilgungsbeginn Zahlen Höhe der Startrate Voll Restschuld 0,00 EUR Effektivzins ( ISMA) vor Steuern 18, % 18

19 Nominalkonto Nominalzins pro Jahr = 16, Prozent - Währung: EUR Datum Vorgang Bewegung Zinssaldo Zinsen Kapital Kontostand Nominalbetrag 3.539, ,26 0, , , Tilgung -109, ,26-6,42-102, , Verrechnung -109, ,90 0,00 0, , Zinstermin -52, ,82 0,00 0, , Tilgung -109, ,82-1,58-107, , Verrechnung -109, ,46 0,00 0, , Zinstermin -47, ,81 0,00 0, , Tilgung -109, ,81-1,55-107, , Verrechnung -109, ,45 0,00 0, , Zinstermin -46, ,95 0,00 0, , Tilgung -109, ,95-1,52-107, , Verrechnung -109, ,59 0,00 0, , Zinstermin -45, ,24 0,00 0, , Tilgung -109, ,24-1,49-107, , Verrechnung -109, ,88 0,00 0, , Zinstermin -44, ,67 0,00 0, , Tilgung -109, ,67-1,46-107, , Verrechnung -109, ,31 0,00 0, , Zinstermin -43, ,21 0,00 0, , Tilgung -109, ,21-1,43-107, , Verrechnung -109, ,85 0,00 0, , Zinstermin -43, ,87 0,00 0, , Tilgung -109, ,87-1,40-107, , Verrechnung -109, ,51 0,00 0, , Zinstermin -42, ,62 0,00 0, , Tilgung -109, ,62-1,37-107, , Verrechnung -109, ,26 0,00 0, , Zinstermin -41, ,46 0,00 0, , Tilgung -109, ,46-1,34-108, , Verrechnung -109, ,10 0,00 0, , Zinstermin -40, ,37 0,00 0, , Tilgung -109, ,37-1,31-108, , Verrechnung -109, ,01 0,00 0, , Zinstermin -39, ,34 0,00 0, , Tilgung -109, ,34-1,28-108, , Verrechnung -109, ,98 0,00 0, , Zinstermin -38, ,36 0,00 0, , Tilgung -109, ,36-1,25-108, , Verrechnung -109, ,00 0,00 0, , Zinstermin -37, ,42 0,00 0, ,42 19

20 Nominalkonto Nominalzins pro Jahr = 16, Prozent - Währung: EUR Datum Vorgang Bewegung Zinssaldo Zinsen Kapital Kontostand Tilgung -109, ,42-1,21-108, , Verrechnung -109, ,06 0,00 0, , Zinstermin -36, ,50 0,00 0, , Tilgung -109, ,50-1,18-108, , Verrechnung -109, ,14 0,00 0, , Zinstermin -35, ,59 0,00 0, , Tilgung -109, ,59-1,15-108, , Verrechnung -109, ,23 0,00 0, , Zinstermin -34, ,67 0,00 0, , Tilgung -109, ,67-1,11-108, , Verrechnung -109, ,31 0,00 0, , Zinstermin -33, ,73 0,00 0, , Tilgung -109, ,73-1,08-108, , Verrechnung -109, ,37 0,00 0, , Zinstermin -32, ,76 0,00 0, , Tilgung -109, ,76-1,04-108, , Verrechnung -109, ,40 0,00 0, , Zinstermin -31, ,75 0,00 0, , Tilgung -109, ,75-1,01-108, , Verrechnung -109, ,39 0,00 0, , Zinstermin -30, ,67 0,00 0, , Tilgung -109, ,67-0,97-108, , Verrechnung -109, ,31 0,00 0, , Zinstermin -29, ,52 0,00 0, , Tilgung -109, ,52-0,94-108, , Verrechnung -109, ,16 0,00 0, , Zinstermin -28, ,28 0,00 0, , Tilgung -109, ,28-0,90-108, , Verrechnung -109, ,92 0,00 0, , Zinstermin -27, ,94 0,00 0, , Tilgung -109, ,94-0,86-108, , Verrechnung -109, ,58 0,00 0, , Zinstermin -25, ,47 0,00 0, , Tilgung -109, ,47-0,83-108, , Verrechnung -109, ,11 0,00 0, , Zinstermin -24, ,88 0,00 0, , Tilgung -109, ,88-0,79-108, , Verrechnung -109, ,52 0,00 0, , Zinstermin -23, ,13 0,00 0, , Tilgung -109, ,13-0,75-108, ,52 20

21 Nominalkonto Nominalzins pro Jahr = 16, Prozent - Währung: EUR Datum Vorgang Bewegung Zinssaldo Zinsen Kapital Kontostand Verrechnung -109, ,77 0,00 0, , Zinstermin -22, ,21 0,00 0, , Tilgung -109, ,21-0,71-108, , Verrechnung -109, ,85 0,00 0, , Zinstermin -21, ,12 0,00 0, , Tilgung -109, ,12-0,67-108, , Verrechnung -109, ,76 0,00 0, , Zinstermin -20, ,82 0,00 0, , Tilgung -109, ,82-0,63-108, , Verrechnung -109, ,46 0,00 0, , Zinstermin -18, ,32 0,00 0, , Tilgung -109, ,32-0,59-108, , Verrechnung -109, ,96 0,00 0, , Zinstermin -17, ,58 0,00 0, , Tilgung -109, ,58-0,55-108, , Verrechnung -109, ,22 0,00 0, , Zinstermin -16, ,59 0,00 0, , Tilgung -109, ,59-0,50-108, , Verrechnung -109, ,23 0,00 0, , Zinstermin -15, ,35 0,00 0, , Tilgung -109, ,35-0,46-108,90-908, Verrechnung -109,36-907,99 0,00 0,00-921, Zinstermin -13,83-921,82 0,00 0,00-921, Tilgung -109,36-921,82-0,42-108,94-812, Verrechnung -109,36-812,46 0,00 0,00-824, Zinstermin -12,53-824,99 0,00 0,00-824, Tilgung -109,36-824,99-0,37-108,99-716, Verrechnung -109,36-715,63 0,00 0,00-726, Zinstermin -11,22-726,84 0,00 0,00-726, Tilgung -109,36-726,84-0,33-109,03-617, Verrechnung -109,36-617,48 0,00 0,00-627, Zinstermin -9,88-627,36 0,00 0,00-627, Tilgung -109,36-627,36-0,28-109,08-518, Verrechnung -109,36-518,00 0,00 0,00-526, Zinstermin -8,53-526,53 0,00 0,00-526, Tilgung -109,36-526,53-0,24-109,12-417, Verrechnung -109,36-417,17 0,00 0,00-424, Zinstermin -7,16-424,33 0,00 0,00-424, Tilgung -109,36-424,33-0,19-109,17-315, Verrechnung -109,36-314,97 0,00 0,00-320,74 21

22 Nominalkonto Nominalzins pro Jahr = 16, Prozent - Währung: EUR Datum Vorgang Bewegung Zinssaldo Zinsen Kapital Kontostand Zinstermin -5,77-320,74 0,00 0,00-320, Tilgung -109,36-320,74-0,15-109,21-211, Verrechnung -109,36-211,38 0,00 0,00-215, Zinstermin -4,36-215,74 0,00 0,00-215, Tilgung -109,36-215,74-0,10-109,26-106, Verrechnung -109,36-106,38 0,00 0,00-109, Zinstermin -2,93-109,31 0,00 0,00-109, Tilgung -109,36-109,31-0,05-109,31 0, Verrechnung -109,36 0,05 0,00 0,00 0, Zinstermin -0,05 0,00 0,00 0,00 0, Restschuld 0,00 0,00 0,00 0,00 0,00 22

23 Vergleichskonto Effektivzins ( ISMA) pro Jahr = 18, Prozent - Währung: EUR Datum Vorgang Bewegung Zinsen Kapital Kontostand Auszahlungsbetrag 3.539,26 0, , , Tilgung -109,36-6,70-102, , Tilgung -109,36-49,07-60, , Tilgung -109,36-48,21-61, , Tilgung -109,36-47,33-62, , Tilgung -109,36-46,45-62, , Tilgung -109,36-45,55-63, , Tilgung -109,36-44,64-64, , Tilgung -109,36-43,71-65, , Tilgung -109,36-42,78-66, , Tilgung -109,36-41,83-67, , Tilgung -109,36-40,86-68, , Tilgung -109,36-39,88-69, , Tilgung -109,36-38,89-70, , Tilgung -109,36-37,89-71, , Tilgung -109,36-36,86-72, , Tilgung -109,36-35,83-73, , Tilgung -109,36-34,78-74, , Tilgung -109,36-33,71-75, , Tilgung -109,36-32,63-76, , Tilgung -109,36-31,54-77, , Tilgung -109,36-30,43-78, , Tilgung -109,36-29,30-80, , Tilgung -109,36-28,16-81, , Tilgung -109,36-27,00-82, , Tilgung -109,36-25,82-83, , Tilgung -109,36-24,63-84, , Tilgung -109,36-23,42-85, , Tilgung -109,36-22,19-87, , Tilgung -109,36-20,95-88, , Tilgung -109,36-19,69-89, , Tilgung -109,36-18,41-90, , Tilgung -109,36-17,11-92, , Tilgung -109,36-15,79-93, , Tilgung -109,36-14,45-94,91-917, Tilgung -109,36-13,10-96,26-821, Tilgung -109,36-11,73-97,63-723, Tilgung -109,36-10,33-99,03-624, Tilgung -109,36-8,92-100,44-524, Tilgung -109,36-7,48-101,88-422,26 23

24 Vergleichskonto Effektivzins ( ISMA) pro Jahr = 18, Prozent - Währung: EUR Datum Vorgang Bewegung Zinsen Kapital Kontostand Tilgung -109,36-6,03-103,33-318, Tilgung -109,36-4,55-104,81-214, Tilgung -109,36-3,06-106,30-107, Tilgung -109,36-1,54-107,82 0, Restschuld 0,00 0,00 0,00 0,00 24

25 Annuitätendarlehen 25

26 Dokumentation Annuitätendarlehen - Leasingvertrag #2 Nominaldaten - Kennzahlen - Kontopläne FM Martin Cremer Kornwestheim 2009

27 Annuitätendarlehen Vertrag Leasingvertrag #2 Auszahlung am Zinsbindung endet am Zinsbindung 3,95 Jahre Währung EUR Nominalbetrag 7.085,54 EUR Auszahlungskurs 100, % Auszahlungsbetrag 7.085,54 EUR Disagioabzug 0, % Nominalzins pro Jahr 15, % Schuldzinsenabzug 0, % Tilgungen Monatlich Tilgung pro Jahr -15, % Tilgung 0,00 EUR 1. Tilgung am Sonderzahlung 1 Startdatum Anzahl der Zahlungen 1 Abstand 30 Tage Betrag 281,12 EUR Art der Zahlungen Ausgabe Werbungskosten 0, % Notiz Erste Leasingrate Sonderzahlung 2 Startdatum Anzahl der Zahlungen 47 Abstand 30 Tage Betrag 196,13 EUR Art der Zahlungen Ausgabe Werbungskosten 0, % Notiz Leasingrate Verrechnungen Monatlich 1. Verrechnung am Zinstermine Monatlich 1. Zinstermin am Zinsen bis Tilgungsbeginn Zahlen Höhe der Startrate Voll Restschuld 0,00 EUR Effektivzins ( ISMA) vor Steuern 16, % 27

28 Nominalkonto Nominalzins pro Jahr = 15, Prozent - Währung: EUR Datum Vorgang Bewegung Zinssaldo Zinsen Kapital Kontostand Nominalbetrag 7.085, ,54 0, , , Bewegung -281, ,54-35,64-245, , Verrechnung -281, ,42 0,00 0, , Zinstermin -124, ,17 0,00 0, , Leasingrate -196, ,17-2,90-193, , Verrechnung -196, ,04 0,00 0, , Zinstermin -87, ,19 0,00 0, , Leasingrate -196, ,19-2,86-193, , Verrechnung -196, ,06 0,00 0, , Zinstermin -85, ,83 0,00 0, , Leasingrate -196, ,83-2,81-193, , Verrechnung -196, ,70 0,00 0, , Zinstermin -84, ,09 0,00 0, , Leasingrate -196, ,09-2,77-193, , Verrechnung -196, ,96 0,00 0, , Zinstermin -82, ,94 0,00 0, , Leasingrate -196, ,94-2,72-193, , Verrechnung -196, ,81 0,00 0, , Zinstermin -81, ,36 0,00 0, , Leasingrate -196, ,36-2,67-193, , Verrechnung -196, ,23 0,00 0, , Zinstermin -80, ,35 0,00 0, , Leasingrate -196, ,35-2,62-193, , Verrechnung -196, ,22 0,00 0, , Zinstermin -78, ,87 0,00 0, , Leasingrate -196, ,87-2,57-193, , Verrechnung -196, ,74 0,00 0, , Zinstermin -77, ,92 0,00 0, , Leasingrate -196, ,92-2,52-193, , Verrechnung -196, ,79 0,00 0, , Zinstermin -75, ,48 0,00 0, , Leasingrate -196, ,48-2,47-193, , Verrechnung -196, ,35 0,00 0, , Zinstermin -74, ,52 0,00 0, , Leasingrate -196, ,52-2,42-193, , Verrechnung -196, ,39 0,00 0, , Zinstermin -72, ,02 0,00 0, , Leasingrate -196, ,02-2,37-193, , Verrechnung -196, ,89 0,00 0, , Zinstermin -71, ,97 0,00 0, ,97 28

29 Nominalkonto Nominalzins pro Jahr = 15, Prozent - Währung: EUR Datum Vorgang Bewegung Zinssaldo Zinsen Kapital Kontostand Leasingrate -196, ,97-2,32-193, , Verrechnung -196, ,84 0,00 0, , Zinstermin -69, ,35 0,00 0, , Leasingrate -196, ,35-2,26-193, , Verrechnung -196, ,22 0,00 0, , Zinstermin -67, ,14 0,00 0, , Leasingrate -196, ,14-2,21-193, , Verrechnung -196, ,01 0,00 0, , Zinstermin -66, ,31 0,00 0, , Leasingrate -196, ,31-2,16-193, , Verrechnung -196, ,18 0,00 0, , Zinstermin -64, ,85 0,00 0, , Leasingrate -196, ,85-2,10-194, , Verrechnung -196, ,72 0,00 0, , Zinstermin -63, ,74 0,00 0, , Leasingrate -196, ,74-2,04-194, , Verrechnung -196, ,61 0,00 0, , Zinstermin -61, ,96 0,00 0, , Leasingrate -196, ,96-1,99-194, , Verrechnung -196, ,83 0,00 0, , Zinstermin -59, ,47 0,00 0, , Leasingrate -196, ,47-1,93-194, , Verrechnung -196, ,34 0,00 0, , Zinstermin -57, ,28 0,00 0, , Leasingrate -196, ,28-1,87-194, , Verrechnung -196, ,15 0,00 0, , Zinstermin -56, ,34 0,00 0, , Leasingrate -196, ,34-1,81-194, , Verrechnung -196, ,21 0,00 0, , Zinstermin -54, ,65 0,00 0, , Leasingrate -196, ,65-1,76-194, , Verrechnung -196, ,52 0,00 0, , Zinstermin -52, ,17 0,00 0, , Leasingrate -196, ,17-1,69-194, , Verrechnung -196, ,04 0,00 0, , Zinstermin -50, ,89 0,00 0, , Leasingrate -196, ,89-1,63-194, , Verrechnung -196, ,76 0,00 0, , Zinstermin -49, ,78 0,00 0, , Leasingrate -196, ,78-1,57-194, ,22 29

30 Nominalkonto Nominalzins pro Jahr = 15, Prozent - Währung: EUR Datum Vorgang Bewegung Zinssaldo Zinsen Kapital Kontostand Verrechnung -196, ,65 0,00 0, , Zinstermin -47, ,82 0,00 0, , Leasingrate -196, ,82-1,51-194, , Verrechnung -196, ,69 0,00 0, , Zinstermin -45, ,99 0,00 0, , Leasingrate -196, ,99-1,45-194, , Verrechnung -196, ,86 0,00 0, , Zinstermin -43, ,26 0,00 0, , Leasingrate -196, ,26-1,38-194, , Verrechnung -196, ,13 0,00 0, , Zinstermin -41, ,61 0,00 0, , Leasingrate -196, ,61-1,32-194, , Verrechnung -196, ,48 0,00 0, , Zinstermin -39, ,01 0,00 0, , Leasingrate -196, ,01-1,25-194, , Verrechnung -196, ,88 0,00 0, , Zinstermin -37, ,45 0,00 0, , Leasingrate -196, ,45-1,19-194, , Verrechnung -196, ,32 0,00 0, , Zinstermin -35, ,89 0,00 0, , Leasingrate -196, ,89-1,12-195, , Verrechnung -196, ,76 0,00 0, , Zinstermin -33, ,31 0,00 0, , Leasingrate -196, ,31-1,05-195, , Verrechnung -196, ,18 0,00 0, , Zinstermin -31, ,69 0,00 0, , Leasingrate -196, ,69-0,98-195, , Verrechnung -196, ,56 0,00 0, , Zinstermin -29, ,00 0,00 0, , Leasingrate -196, ,00-0,91-195, , Verrechnung -196, ,87 0,00 0, , Zinstermin -27, ,21 0,00 0, , Leasingrate -196, ,21-0,84-195, , Verrechnung -196, ,08 0,00 0, , Zinstermin -25, ,30 0,00 0, , Leasingrate -196, ,30-0,77-195, , Verrechnung -196, ,17 0,00 0, , Zinstermin -23, ,23 0,00 0, , Leasingrate -196, ,23-0,70-195, , Verrechnung -196, ,10 0,00 0, ,00 30

31 Nominalkonto Nominalzins pro Jahr = 15, Prozent - Währung: EUR Datum Vorgang Bewegung Zinssaldo Zinsen Kapital Kontostand Zinstermin -20, ,00 0,00 0, , Leasingrate -196, ,00-0,62-195, , Verrechnung -196, ,87 0,00 0, , Zinstermin -18, ,56 0,00 0, , Leasingrate -196, ,56-0,55-195, , Verrechnung -196, ,43 0,00 0, , Zinstermin -16, ,88 0,00 0, , Leasingrate -196, ,88-0,47-195,66-933, Verrechnung -196,13-932,75 0,00 0,00-946, Zinstermin -14,20-946,95 0,00 0,00-946, Leasingrate -196,13-946,95-0,40-195,73-751, Verrechnung -196,13-750,82 0,00 0,00-762, Zinstermin -11,91-762,73 0,00 0,00-762, Leasingrate -196,13-762,73-0,32-195,81-566, Verrechnung -196,13-566,60 0,00 0,00-576, Zinstermin -9,59-576,19 0,00 0,00-576, Leasingrate -196,13-576,19-0,24-195,89-380, Verrechnung -196,13-380,06 0,00 0,00-387, Zinstermin -7,25-387,31 0,00 0,00-387, Leasingrate -196,13-387,31-0,16-195,97-191, Verrechnung -196,13-191,18 0,00 0,00-196, Zinstermin -4,87-196,05 0,00 0,00-196, Leasingrate -196,13-196,05-0,08-196,05 0, Verrechnung -196,13 0,08 0,00 0,00 0, Zinstermin -0,08 0,00 0,00 0,00 0, Restschuld 0,00 0,00 0,00 0,00 0,00 31

32 Vergleichskonto Effektivzins ( ISMA) pro Jahr = 16, Prozent - Währung: EUR Datum Vorgang Bewegung Zinsen Kapital Kontostand Auszahlungsbetrag 7.085,54 0, , , Erste Leasingrate -281,12-43,30-237, , Leasingrate -196,13-86,96-109, , Leasingrate -196,13-88,55-107, , Leasingrate -196,13-87,14-108, , Leasingrate -196,13-85,70-110, , Leasingrate -196,13-84,25-111, , Leasingrate -196,13-82,78-113, , Leasingrate -196,13-81,29-114, , Leasingrate -196,13-79,78-116, , Leasingrate -196,13-78,25-117, , Leasingrate -196,13-76,71-119, , Leasingrate -196,13-75,14-120, , Leasingrate -196,13-73,55-122, , Leasingrate -196,13-71,94-124, , Leasingrate -196,13-70,30-125, , Leasingrate -196,13-68,65-127, , Leasingrate -196,13-66,97-129, , Leasingrate -196,13-65,28-130, , Leasingrate -196,13-63,56-132, , Leasingrate -196,13-61,82-134, , Leasingrate -196,13-60,05-136, , Leasingrate -196,13-58,26-137, , Leasingrate -196,13-56,45-139, , Leasingrate -196,13-54,62-141, , Leasingrate -196,13-52,76-143, , Leasingrate -196,13-50,87-145, , Leasingrate -196,13-48,96-147, , Leasingrate -196,13-47,03-149, , Leasingrate -196,13-45,07-151, , Leasingrate -196,13-43,08-153, , Leasingrate -196,13-41,07-155, , Leasingrate -196,13-39,04-157, , Leasingrate -196,13-36,97-159, , Leasingrate -196,13-34,88-161, , Leasingrate -196,13-32,76-163, , Leasingrate -196,13-30,61-165, , Leasingrate -196,13-28,44-167, , Leasingrate -196,13-26,24-169, , Leasingrate -196,13-24,00-172, ,57 32

33 Vergleichskonto Effektivzins ( ISMA) pro Jahr = 16, Prozent - Währung: EUR Datum Vorgang Bewegung Zinsen Kapital Kontostand Leasingrate -196,13-21,74-174, , Leasingrate -196,13-19,45-176, , Leasingrate -196,13-17,13-179, , Leasingrate -196,13-14,78-181,35-943, Leasingrate -196,13-12,39-183,74-759, Leasingrate -196,13-9,98-186,15-573, Leasingrate -196,13-7,53-188,60-384, Leasingrate -196,13-5,05-191,08-193, Leasingrate -196,13-2,54-193,59 0, Restschuld 0,00 0,00 0,00 0,00 33

34 Annuitätendarlehen 34

35 Martin Cremer Finanzmathematiker Goerdelerstraße Kornwestheim Telefon (07154)

Wie teuer ist der Verzicht auf eine Zinsdifferenz von 0,5% über die gesamte Laufzeit?

Martin Cremer Finanzmathematiker Wie teuer ist der Verzicht auf eine Zinsdifferenz von 0,5% über die gesamte Laufzeit? Kornwestheim 2008 Prisma 2008 Martin Cremer Finanzmathematiker Präambel Ausgangspunkt

Martin Cremer Finanzmathematiker Wie teuer ist der Verzicht auf eine Zinsdifferenz von 0,5% über die gesamte Laufzeit? Kornwestheim 2008 Prisma 2008 Martin Cremer Finanzmathematiker Präambel Ausgangspunkt

Musterlösung einer zweibändigen Vermögensplanung für Dr. med. dent. Bernd Zahnarzt mit Simulation eines Praxiskredits

Martin Cremer Finanzmathematiker Musterlösung einer zweibändigen Vermögensplanung für Dr. med. dent. Bernd Zahnarzt mit Simulation eines Praxiskredits Band I Katalog Privatvermögen Band II Auswertung Vermögensplanung

Martin Cremer Finanzmathematiker Musterlösung einer zweibändigen Vermögensplanung für Dr. med. dent. Bernd Zahnarzt mit Simulation eines Praxiskredits Band I Katalog Privatvermögen Band II Auswertung Vermögensplanung

Analyse der Rentabilität eines Mehrfamilienhauses

Martin Cremer Finanzmathematiker Analyse der Rentabilität eines Mehrfamilienhauses Kornwestheim 2006 Prisma 2006 Martin Cremer Finanzmathematiker Fallbeispiel Ein Unternehmer möchte drei Millionen Euro

Martin Cremer Finanzmathematiker Analyse der Rentabilität eines Mehrfamilienhauses Kornwestheim 2006 Prisma 2006 Martin Cremer Finanzmathematiker Fallbeispiel Ein Unternehmer möchte drei Millionen Euro

Protokoll 4. Rürup-Rente. Steuerzahlungen bei Berufsunfähigkeit

Protokoll 4 Rürup-Rente Steuerzahlungen bei Berufsunfähigkeit Reutlingen 2009 Rürup-Rente Zahlungsstufe 1 Startdatum 30.12.2009 Anzahl der Zahlungen 1 Betrag 45.339,53 EIN Art Eingang Notiz Schaden Zahlungsstufe

Protokoll 4 Rürup-Rente Steuerzahlungen bei Berufsunfähigkeit Reutlingen 2009 Rürup-Rente Zahlungsstufe 1 Startdatum 30.12.2009 Anzahl der Zahlungen 1 Betrag 45.339,53 EIN Art Eingang Notiz Schaden Zahlungsstufe

Ihre Finanzierung im Überblick. Darlehen #1. Darlehen #2. Darlehen #3. Darlehen #4. Konsolidierter Tilgungsplan

Darlehen #1 Darlehensbetrag: 100.000,00 Restschuld nach Ablauf der Zinsbindung: 60.911,73 Nominalzins: 5,00 % Datum der vollständigen Rückzahlung: 01.12.2037 Tilgung: 1,00 % Gesamtzinskosten: 40.911,73

Darlehen #1 Darlehensbetrag: 100.000,00 Restschuld nach Ablauf der Zinsbindung: 60.911,73 Nominalzins: 5,00 % Datum der vollständigen Rückzahlung: 01.12.2037 Tilgung: 1,00 % Gesamtzinskosten: 40.911,73

Übungsaufgaben. zur Vorlesung ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft. Dr. Horst Kunhenn. Vertretungsprofessor

Teil E Betriebliche Finanzwirtschaft. Dr. Horst Kunhenn. Vertretungsprofessor") Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB)

Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB)

Finanzierungskonzept Volksbank Bad Salzuflen eg

Ihre Finanzierung im Detail VR-Wohnbau (Grundsch.) Unser Beratungsergebnis vom 13.10.2015 Ihr Ansprechpartner: Stefan Berner Telefon: 05222 /801-150 Stefan.Berner@vbbs.de Die Tilgung wird zu einem festgelegten

Ihre Finanzierung im Detail VR-Wohnbau (Grundsch.) Unser Beratungsergebnis vom 13.10.2015 Ihr Ansprechpartner: Stefan Berner Telefon: 05222 /801-150 Stefan.Berner@vbbs.de Die Tilgung wird zu einem festgelegten

ˆ zwei gleich große Rückzahlungen am und am

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@th-koeln.de Übungen zu QM II Finanzmathematik) Gemischte Verzinsung

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@th-koeln.de Übungen zu QM II Finanzmathematik) Gemischte Verzinsung

Wir kooperieren mit mehreren Leasinggesellschaften zusammen.

Finanzierungsformen WIRES GmbH Nutzfahrzeuge bietet folgende Finanzierungsformen an: Leasing Mietkauf Wir kooperieren mit mehreren Leasinggesellschaften zusammen. Dem Kunden wird das günstigste Leasingangebot

Finanzierungsformen WIRES GmbH Nutzfahrzeuge bietet folgende Finanzierungsformen an: Leasing Mietkauf Wir kooperieren mit mehreren Leasinggesellschaften zusammen. Dem Kunden wird das günstigste Leasingangebot

Lernfeld 11 Finanzierung Übungsaufgaben zum Modul Finanzierungsbegleitende Buchungen

Aufgabe 1 Nennen und erläutern Sie drei Darlehensformen nach den Tilgungsarten und nennen Sie je ein Beispiel. Aufgabe 2 Stellen Sie (mit Excel) einen Finanzierungsplan auf: 60.000,- Euro Abzahlungsdarlehen

Aufgabe 1 Nennen und erläutern Sie drei Darlehensformen nach den Tilgungsarten und nennen Sie je ein Beispiel. Aufgabe 2 Stellen Sie (mit Excel) einen Finanzierungsplan auf: 60.000,- Euro Abzahlungsdarlehen

Leistungsbeschreibung Rechenkern Darlehen

Leistungsbeschreibung Rechenkern Darlehen Autor: Team Rechenkerne Abteilung: Basisarchitektur / Rechenkerne Erstellt: 30.06.2009 Geändert: Version: 1.13 ELAXY Financial Software & Solutions GmbH & Co.

Leistungsbeschreibung Rechenkern Darlehen Autor: Team Rechenkerne Abteilung: Basisarchitektur / Rechenkerne Erstellt: 30.06.2009 Geändert: Version: 1.13 ELAXY Financial Software & Solutions GmbH & Co.

Darlehen und Hypotheken

Volker Looman Darlehen und Hypotheken Gestaltung von Finanzierungen in Zahnarztpraxen Einführung in die Geldaufnahme Darlehen sind weder gut noch schlecht. Hypotheken sind normale Geldgeschäfte. Freiberufler

Volker Looman Darlehen und Hypotheken Gestaltung von Finanzierungen in Zahnarztpraxen Einführung in die Geldaufnahme Darlehen sind weder gut noch schlecht. Hypotheken sind normale Geldgeschäfte. Freiberufler

Bausparvertrag Deutscher Ring Bausparkasse AG EUR ,00

Muster-Finanzierungsvorschlag für Max und Maxi Mustermann Ablösung eines durch BSV Anspar-/Tilgungsplan Bausparvertrag Deutscher Ring Bausparkasse AG 200.000,00 Tarif Finanzierungs-Tarif FT Ansparphase

Muster-Finanzierungsvorschlag für Max und Maxi Mustermann Ablösung eines durch BSV Anspar-/Tilgungsplan Bausparvertrag Deutscher Ring Bausparkasse AG 200.000,00 Tarif Finanzierungs-Tarif FT Ansparphase

Finanzierungskonzept Volksbank Bad Salzuflen

Ihre Finanzierung im Detail VR-Realkr.Wohnungsb. (Vb) Unser Beratungsergebnis vom 02.10.2012 Ihr Ansprechpartner: Stefan Berner Telefon: 05222 /801-153 Die Tilgung wird zu einem festgelegten Zeitpunkt

Ihre Finanzierung im Detail VR-Realkr.Wohnungsb. (Vb) Unser Beratungsergebnis vom 02.10.2012 Ihr Ansprechpartner: Stefan Berner Telefon: 05222 /801-153 Die Tilgung wird zu einem festgelegten Zeitpunkt

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 3914 jutta.arrenberg@th-koeln.

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 3914 jutta.arrenberg@th-koeln.de Übungen zur Vorlesung QM2 Nachschüssige Verzinsung Aufgabe

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 3914 jutta.arrenberg@th-koeln.de Übungen zur Vorlesung QM2 Nachschüssige Verzinsung Aufgabe

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Kapitalanleger IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - vermietet Notarieller

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Kapitalanleger IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - vermietet Notarieller

Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen. Operating-Leasing (Dienstleistungsleasing)

") Leasing Problem: Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen Allgemeines Operating-Leasing (Dienstleistungsleasing) Zurechnung des Vermögensgegenstandes beim Leasinggeber Finance-Leasing

Leasing Problem: Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen Allgemeines Operating-Leasing (Dienstleistungsleasing) Zurechnung des Vermögensgegenstandes beim Leasinggeber Finance-Leasing

Mathematik-Klausur vom 02.02.2011 und Finanzmathematik-Klausur vom 31.01.2011

Mathematik-Klausur vom 02.02.2011 und Finanzmathematik-Klausur vom 31.01.2011 Studiengang BWL DPO 2003: Aufgaben 2,3,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 2,3,4 Dauer der Klausur:

Mathematik-Klausur vom 02.02.2011 und Finanzmathematik-Klausur vom 31.01.2011 Studiengang BWL DPO 2003: Aufgaben 2,3,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 2,3,4 Dauer der Klausur:

Musterprüfung. Masterprüfungszentrale Xpert Business

Musterprüfung Prüfung Xpert Business Finanzwirtschaft" Lösungsvorschlag Masterprüfungszentrale Xpert Business Volkshochschulverband Baden-Württemberg e. V. Raiffeisenstraße 14 70771 Leinfelden-Echterdingen

Musterprüfung Prüfung Xpert Business Finanzwirtschaft" Lösungsvorschlag Masterprüfungszentrale Xpert Business Volkshochschulverband Baden-Württemberg e. V. Raiffeisenstraße 14 70771 Leinfelden-Echterdingen

Fiktives Musterbeispiel

Individueller Plus-Baufinanzierungsvergleich für Bernd Baufinanzierer Fiktives Musterbeispiel Datum: Verglichene Angebote: 5 Verglichene Kreditsummen: 400.000 Verglichene Laufzeiten: 84 Monate bis 180

Individueller Plus-Baufinanzierungsvergleich für Bernd Baufinanzierer Fiktives Musterbeispiel Datum: Verglichene Angebote: 5 Verglichene Kreditsummen: 400.000 Verglichene Laufzeiten: 84 Monate bis 180

Lösungen. a) Hauptversammlung, notwendig ist eine ¾ Mehrheit für eine Kapitalerhöhung

Hauptversammlung, notwendig ist eine ¾ Mehrheit für eine Kapitalerhöhung") Lösungen Aufgabe 1 a) (800.000 * 7% + 1.300.000 * 9% + 900.000 * 2,5%) / 3 Mio. = 195.500 / 3 Mio. = 0,0652 = 6,52 % b) Tilgung: 3% * 1.300.000 = 39.000 Zinsen: 9% * 1.300.000 = 117.000 Annuität 156.000

Lösungen Aufgabe 1 a) (800.000 * 7% + 1.300.000 * 9% + 900.000 * 2,5%) / 3 Mio. = 195.500 / 3 Mio. = 0,0652 = 6,52 % b) Tilgung: 3% * 1.300.000 = 39.000 Zinsen: 9% * 1.300.000 = 117.000 Annuität 156.000

Übungsaufgaben. Finanzierung

Übungsaufgaben Finanzierung Inhalt 1. Außenfinanzierung... 1 1.1. Beteiligungsfinanzierung... 1 1.1.1. Bilanzkurs... 1 1.1.2. Korrigierter Bilanzkurs... 2 1.1.3. Ertragswertkurs... 3 1.1.4. Bezugsrecht...

Übungsaufgaben Finanzierung Inhalt 1. Außenfinanzierung... 1 1.1. Beteiligungsfinanzierung... 1 1.1.1. Bilanzkurs... 1 1.1.2. Korrigierter Bilanzkurs... 2 1.1.3. Ertragswertkurs... 3 1.1.4. Bezugsrecht...

Richtige Ergebnisse ergeben nur bei erkenntlichem Lösungsweg Punkte! a) Berechnen Sie den Wert der geometrischen Reihe =

Berechnen Sie den Wert der geometrischen Reihe =") Aufgabe : [6 Punkte] Richtige Ergebnisse ergeben nur bei erkenntlichem Lösungsweg Punkte! a) Berechnen Sie den Wert der geometrischen Reihe 0 i i über die Summenformel der geometrischen Reihe ( Nachkommastellen).

Aufgabe : [6 Punkte] Richtige Ergebnisse ergeben nur bei erkenntlichem Lösungsweg Punkte! a) Berechnen Sie den Wert der geometrischen Reihe 0 i i über die Summenformel der geometrischen Reihe ( Nachkommastellen).

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Presseinformation Diehr PraxisPlus für die Zeitschrift ZM

Presseinformation Diehr PraxisPlus für die Zeitschrift ZM oder Kauf? Formen der Finanzierung auf dem Prüfstand Die Gründung einer eigenen Praxis ist eine kostspielige Angelegenheit. Junge Zahnärzte verfügen

Presseinformation Diehr PraxisPlus für die Zeitschrift ZM oder Kauf? Formen der Finanzierung auf dem Prüfstand Die Gründung einer eigenen Praxis ist eine kostspielige Angelegenheit. Junge Zahnärzte verfügen

Ihre Finanzierungsanfrage

Dr. Klein - Die Partner für Ihre Finanzen Thomas-Mann-Platz 2A 09130 Chemnitz Herrn Alexandr Kerle Ihr Ansprechpartner Herr Hans-Peter Schöne Tel: 0371 / 356 35-40 Fax: 0371 / 356 35-41 Mobil: 0170 / 571

Dr. Klein - Die Partner für Ihre Finanzen Thomas-Mann-Platz 2A 09130 Chemnitz Herrn Alexandr Kerle Ihr Ansprechpartner Herr Hans-Peter Schöne Tel: 0371 / 356 35-40 Fax: 0371 / 356 35-41 Mobil: 0170 / 571

Berechnung der Vorfälligkeitsentschädigung

ANTWORT Verbraucherzentrale Baden-Württemberg e. V. Fachbereich ABK Paulinenstr. 47 70178 Stuttgart Berechnung der Vorfälligkeitsentschädigung Darlehensnehmer:... Anschrift: Telefon (tagsüber): E-Mail:..

ANTWORT Verbraucherzentrale Baden-Württemberg e. V. Fachbereich ABK Paulinenstr. 47 70178 Stuttgart Berechnung der Vorfälligkeitsentschädigung Darlehensnehmer:... Anschrift: Telefon (tagsüber): E-Mail:..

Lernfeld 11 Finanzierung Musterlösungen zum Modul Finanzierungsbegleitende Buchungen

Aufgabe 1 Nennen und erläutern Sie drei Darlehensformen nach den Tilgungsarten und nennen Sie je ein Beispiel. Lösung 1 Hinweis: Leider werden die Begrifflichkeiten in verschiedenen Lehrbüchern u. a. Veröffentlichungen

Aufgabe 1 Nennen und erläutern Sie drei Darlehensformen nach den Tilgungsarten und nennen Sie je ein Beispiel. Lösung 1 Hinweis: Leider werden die Begrifflichkeiten in verschiedenen Lehrbüchern u. a. Veröffentlichungen

Hypothekendarlehen. Festlegungen im Kreditvertrag. Beispiel 1. Beispiel 1 / Lösung 16.04.2012. Finanzmathematik HYPOTHEKENDARLEHEN

Finanzmathematik Kapitel 3 Tilgungsrechnung Prof. Dr. Harald Löwe Sommersemester 2012 Abschnitt 1 HYPOTHEKENDARLEHEN Festlegungen im Kreditvertrag Der Kreditvertrag legt u.a. folgende Daten fest Kreditsumme

Finanzmathematik Kapitel 3 Tilgungsrechnung Prof. Dr. Harald Löwe Sommersemester 2012 Abschnitt 1 HYPOTHEKENDARLEHEN Festlegungen im Kreditvertrag Der Kreditvertrag legt u.a. folgende Daten fest Kreditsumme

BFP07 Lösung: [870,00] + [150,60]

![BFP07 Lösung: [870,00] + [150,60]](/thumbs/25/6400577.jpg "BFP07 Lösung: [870,00] + [150,60]") BFP07 Lösung: [870,00] + [150,60] Die Eheleute Bernd und Nicole Krause beabsichtigen, eine 3-Zimmer-Wohnung zu einem Kaufpreis von 210.000,00 zzgl. einem Tiefgaragenstellplatz von 15.000,00 zu erwerben.

BFP07 Lösung: [870,00] + [150,60] Die Eheleute Bernd und Nicole Krause beabsichtigen, eine 3-Zimmer-Wohnung zu einem Kaufpreis von 210.000,00 zzgl. einem Tiefgaragenstellplatz von 15.000,00 zu erwerben.

Lösungshinweise zur Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs Investition, WS 2014/15 1

Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520 Investition, WS 2014/15 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (WS 2014/15) Inhaltlicher Bezug: KE 1, 2, 3 und

Einsendearbeit des A-Moduls Investition und Finanzierung, Kurs 40520 Investition, WS 2014/15 1 Kurs 40520: Investition Lösungshinweise zur Einsendearbeit (WS 2014/15) Inhaltlicher Bezug: KE 1, 2, 3 und

n... Laufzeit der Kapitalanlage = Zeit, während der Zinsen zu zahlen sind (oder gezahlt werden) in Zinsperioden (z.b. Jahre)

in Zinsperioden (z.b. Jahre)") 1 2. Zinsrechnung 2.1. Grundbegriffe K... Kapital (caput das Haupt) = Betrag, der der Verzinsung unterworfen ist; Geldbetrag (Währung) z... Zinsen = Vergütung (Preis) für das Überlassen eines Kapitals

1 2. Zinsrechnung 2.1. Grundbegriffe K... Kapital (caput das Haupt) = Betrag, der der Verzinsung unterworfen ist; Geldbetrag (Währung) z... Zinsen = Vergütung (Preis) für das Überlassen eines Kapitals

Herrn Max Mustermann Mustermann Str. 1. 27367 Sottrum 11.05.2012. Finanzierungsvorhaben

Herrn Max Mustermann Mustermann Str. 1 Zweigstelle Telefon 04264 833 0 Telefax 04264 833 109 Bankleitzahl 29165681 Aufsichtsratsvorsitzender Heinrich Müller Vorstand Matthias Dittrich Stefan Hunsche Registergericht

Herrn Max Mustermann Mustermann Str. 1 Zweigstelle Telefon 04264 833 0 Telefax 04264 833 109 Bankleitzahl 29165681 Aufsichtsratsvorsitzender Heinrich Müller Vorstand Matthias Dittrich Stefan Hunsche Registergericht

Wirtschaftsmathematik Plus für International Management (BA) und Betriebswirtschaft (BA)

und Betriebswirtschaft (BA)") Wirtschaftsmathematik Plus für International Management (BA) und Betriebswirtschaft (BA) Wintersemester 2012/13 Hochschule Augsburg Unterjährige einfache Verzinsung In Deutschland Einteilung des Zinsjahres

Wirtschaftsmathematik Plus für International Management (BA) und Betriebswirtschaft (BA) Wintersemester 2012/13 Hochschule Augsburg Unterjährige einfache Verzinsung In Deutschland Einteilung des Zinsjahres

Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe 8.1 Ein Auto wird auf Leasingbasis zu folgenden Bedingungen erworben:

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@th-koeln.de Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe

Technische Hochschule Köln Fakultät für Wirtschafts- und Rechtswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@th-koeln.de Übungen zur Vorlesung QM II Unterjährliche Renten Aufgabe

Ihre Baufinanzierung. Ihr persönlicher Kundenberater Michael Hafner

Ihre Baufinanzierung Individuelles Finanzierungsmodell für Helmut Maler Karin Maler Erstellt am Ihr persönlicher Kundenberater Michael Hafner Inhalt Deckblatt 1 Inhaltsverzeichnis 2 Ihre Investition auf

Ihre Baufinanzierung Individuelles Finanzierungsmodell für Helmut Maler Karin Maler Erstellt am Ihr persönlicher Kundenberater Michael Hafner Inhalt Deckblatt 1 Inhaltsverzeichnis 2 Ihre Investition auf

FAQ Projekt Marktwächter Finanzen Untersuchung Ende mit Schrecken Vorfälligkeitsentschädigung bei Immobilienfinanzierungen

FAQ Projekt Marktwächter Finanzen Untersuchung Ende mit Schrecken Vorfälligkeitsentschädigung bei Immobilienfinanzierungen 1. Was ist das Thema der Untersuchung? Die Untersuchung befasst sich mit dem Zusammenhang

FAQ Projekt Marktwächter Finanzen Untersuchung Ende mit Schrecken Vorfälligkeitsentschädigung bei Immobilienfinanzierungen 1. Was ist das Thema der Untersuchung? Die Untersuchung befasst sich mit dem Zusammenhang

1. Statische Investitionsrechnung. 2. Kapitalwert, Annuität, interner Zinssatz. Klausurvorbereitung Fin 1211

1. Statische Investitionsrechnung Für eine Erweiterung des Produktionsprogramms stehen drei Produktionsanlagen mit folgenden Daten zur Auswahl: Führen Sie die Kostenvergleichsrechnung durch. Für welche

1. Statische Investitionsrechnung Für eine Erweiterung des Produktionsprogramms stehen drei Produktionsanlagen mit folgenden Daten zur Auswahl: Führen Sie die Kostenvergleichsrechnung durch. Für welche

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf?

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf? Andreas Rieder UNIVERSITÄT KARLSRUHE (TH) Institut für Wissenschaftliches Rechnen und

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf? Andreas Rieder UNIVERSITÄT KARLSRUHE (TH) Institut für Wissenschaftliches Rechnen und

Finanzierung / Übungsaufgaben

Ü01 Ein Computerhersteller will für ein neu zu gründendes Tochterwerk den betriebsnotwendigen Kapitalbedarf für das Anlage- und Umlaufvermögen bis zum erstmaligen Rückfluss der Finanzmittel durch Umsatzerlöse

Ü01 Ein Computerhersteller will für ein neu zu gründendes Tochterwerk den betriebsnotwendigen Kapitalbedarf für das Anlage- und Umlaufvermögen bis zum erstmaligen Rückfluss der Finanzmittel durch Umsatzerlöse

Abschrift. -1 O 96/13, Nr? ` - Verkündet am ""\ r 4'*"==-' 'Q5- ""\ 4 -~..=, ;,f. ~e~`*~` "' f"""\ Landgericht Bochum IM NAMEN DES VOLKES

. --;.-4 l h""`\ 1- Abschrift -1 O 96/13, Nr? ` - Verkündet am 15.07.2013 ""\ Althaus, Justizbeschäftigte r 4'*"==-'.JJel als Urkundsbeamtín der 'Q5- Geschäftsstelle ""\ ~e~`*~` "' 6.3"å4.r' f"""\ 4 -~..=,

. --;.-4 l h""`\ 1- Abschrift -1 O 96/13, Nr? ` - Verkündet am 15.07.2013 ""\ Althaus, Justizbeschäftigte r 4'*"==-'.JJel als Urkundsbeamtín der 'Q5- Geschäftsstelle ""\ ~e~`*~` "' 6.3"å4.r' f"""\ 4 -~..=,

Musterprüfung. geboren am: Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen im Einlegeumschlag abzugeben.

Musterprüfung Prüfung Xpert Business Finanzwirtschaft Aufgaben Name, Vorname: geboren am: in: Beginn der Prüfung: Uhr Abgabe der Prüfung: Uhr Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen

Musterprüfung Prüfung Xpert Business Finanzwirtschaft Aufgaben Name, Vorname: geboren am: in: Beginn der Prüfung: Uhr Abgabe der Prüfung: Uhr Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen

1.3 Wir begleichen die Rechnung (Nr. 1.1) nach 8 Tagen durch Banküberweisung. Bilde den Buchungssatz!

nach 8 Tagen durch Banküberweisung. Bilde den Buchungssatz!") 1. Schulaufgabe im Fach BwR Klasse 9d/II 2014/15 am 09.12.2014 Rechne mit 19% UST! Runde auf zwei Stellen nach dem Komma! Verwende die Kontennummern und abkürzungen! Gib die erforderlichen Lösungswege

1. Schulaufgabe im Fach BwR Klasse 9d/II 2014/15 am 09.12.2014 Rechne mit 19% UST! Runde auf zwei Stellen nach dem Komma! Verwende die Kontennummern und abkürzungen! Gib die erforderlichen Lösungswege

Übersicht, Zusammenfassung und Analyse der Vertrags- und Finanzsituation. für

Übersicht, Zusammenfassung und Analyse der Vertrags- und Finanzsituation für Musterstr. 3 345 Musterstadt 763 Karlsruhe +49 7 9633-0 +49 7 9633-88 karlsruhe@mhp-kanzlei.de Donnerstag, 5. Juli 03 .. 3.

Übersicht, Zusammenfassung und Analyse der Vertrags- und Finanzsituation für Musterstr. 3 345 Musterstadt 763 Karlsruhe +49 7 9633-0 +49 7 9633-88 karlsruhe@mhp-kanzlei.de Donnerstag, 5. Juli 03 .. 3.

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der NRW.BANK? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der NRW.BANK? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen

auf den Effektivzins Von Prof. Heinrich Bockholt und Werner Dütting

38 finanzplanung konkret Finanz-Training Der Zwang von Restschuldversicherungen und Auswirkungen auf den Effektivzins Von Prof. Heinrich Bockholt und Werner Dütting In den Medien geistert seit einiger

38 finanzplanung konkret Finanz-Training Der Zwang von Restschuldversicherungen und Auswirkungen auf den Effektivzins Von Prof. Heinrich Bockholt und Werner Dütting In den Medien geistert seit einiger

IFRS visuell: S. 43-46 IAS 17 S. (Leasingverhältnisse)

") IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

Übungsaufgaben WFW Finanzierung und Investition handlungsspezifische Qualifikation 2. Tag

1. Aufgabe Als Assistent der Geschäftsleitung wurden Sie beauftragt herauszufinden, ob die Investition in Höhe von 1.200.000 Euro in eine neue Produktionsanlage rentabel ist. Dafür liegen Ihnen folgende

1. Aufgabe Als Assistent der Geschäftsleitung wurden Sie beauftragt herauszufinden, ob die Investition in Höhe von 1.200.000 Euro in eine neue Produktionsanlage rentabel ist. Dafür liegen Ihnen folgende

Darlehen und der Zweite Rang bei Baufinanzierungen

35 finanzplanung konkret Finanz-Training Darlehen und der Zweite Rang bei Baufinanzierungen Von Prof. Heinrich Bockholt Angesichts der niedrigen Sollzinssätze von Annuitätendarlehen stellt sich sehr oft

35 finanzplanung konkret Finanz-Training Darlehen und der Zweite Rang bei Baufinanzierungen Von Prof. Heinrich Bockholt Angesichts der niedrigen Sollzinssätze von Annuitätendarlehen stellt sich sehr oft

Die Auswirkungen von Ausgabeaufschlägen auf die Rendite

Die Auswirkungen von Ausgabeaufschlägen auf die Rendite Kornwestheim 2009 Prisma 2009 Präambel Ausgangspunkt dieser finanzmathematischen Analyse war die Untersuchung mehrerer Bankangebote für einen Mandanten

Die Auswirkungen von Ausgabeaufschlägen auf die Rendite Kornwestheim 2009 Prisma 2009 Präambel Ausgangspunkt dieser finanzmathematischen Analyse war die Untersuchung mehrerer Bankangebote für einen Mandanten

Mathematik-Klausur vom Finanzmathematik-Klausur vom

Mathematik-Klausur vom 01.10.2012 Finanzmathematik-Klausur vom 24.09.2012 Studiengang BWL DPO 2003: Aufgaben 1,2,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 1,2,4 Dauer der Klausur:

Mathematik-Klausur vom 01.10.2012 Finanzmathematik-Klausur vom 24.09.2012 Studiengang BWL DPO 2003: Aufgaben 1,2,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 1,2,4 Dauer der Klausur:

Die 7 Strategien für ihren Kredit

Die 7 Strategien für ihren Kredit Herzlich Willkommen und vielen Dank für ihr Vertrauen! Sie haben sich richtig entschieden. Wir werden ihnen genau durchleuchten, wie sie in Zukunft richtig mit dem doch

Die 7 Strategien für ihren Kredit Herzlich Willkommen und vielen Dank für ihr Vertrauen! Sie haben sich richtig entschieden. Wir werden ihnen genau durchleuchten, wie sie in Zukunft richtig mit dem doch

Wirtschaftsmathematik-Klausur vom und Finanzmathematik-Klausur vom

Wirtschaftsmathematik-Klausur vom 07.02.2014 und Finanzmathematik-Klausur vom 27.01.2014 Bearbeitungszeit: W-Mathe 60 Minuten, F-Mathe 45 Minuten Aufgabe 1 GegebensindinAbhängigkeit der produzierten und

Wirtschaftsmathematik-Klausur vom 07.02.2014 und Finanzmathematik-Klausur vom 27.01.2014 Bearbeitungszeit: W-Mathe 60 Minuten, F-Mathe 45 Minuten Aufgabe 1 GegebensindinAbhängigkeit der produzierten und

LEASING ABC. Weiternutzung des geleasten Objekts durch den Leasingnehmer nach Ablauf der ursprünglich vereinbarten Vertragsdauer.

LEASING ABC AfA Abkürzung für Absetzung für Abnutzung ; steuerlicher Begriff für die Abschreibung. Die Abschreibungszeiten für Objekte werden in amtlichen Tabellen gelistet. Andienungsrecht Der Leasingnehmer

LEASING ABC AfA Abkürzung für Absetzung für Abnutzung ; steuerlicher Begriff für die Abschreibung. Die Abschreibungszeiten für Objekte werden in amtlichen Tabellen gelistet. Andienungsrecht Der Leasingnehmer

Wirtschaftsmathematik

Einführung in einige Teilbereiche der Sommersemester 2015 Prof. Dr. Stefan Etschberger HSA Rentenrechnung Definition Rente: Zahlungsstrom mit Zahlungen in gleichen zeitlichen Abständen und (meistens) in

Einführung in einige Teilbereiche der Sommersemester 2015 Prof. Dr. Stefan Etschberger HSA Rentenrechnung Definition Rente: Zahlungsstrom mit Zahlungen in gleichen zeitlichen Abständen und (meistens) in

Mathematik 1 für Wirtschaftsinformatik

Mathematik 1 für Wirtschaftsinformatik Wintersemester 2012/13 Hochschule Augsburg Definition der Reihe Gegeben: (a n) unendliche Folge in R Dann heißt (s n) mit Beispiel: eine unendliche Reihe. s n heißt

Mathematik 1 für Wirtschaftsinformatik Wintersemester 2012/13 Hochschule Augsburg Definition der Reihe Gegeben: (a n) unendliche Folge in R Dann heißt (s n) mit Beispiel: eine unendliche Reihe. s n heißt

Lernfeld/Fach: Baufinanzierungen bearbeiten Thema: Darlehensarten in der Baufi

Übungsaufgaben Aufgabe 1 Die Eheleute Bernd und Nicole Krause beabsichtigen, eine 3-Zimmer-Wohnung zu einem Kaufpreis von 210.000,00 zzgl. einem Tiefgaragenstellplatz von 15.000,00 zu erwerben. Das Objekt

Übungsaufgaben Aufgabe 1 Die Eheleute Bernd und Nicole Krause beabsichtigen, eine 3-Zimmer-Wohnung zu einem Kaufpreis von 210.000,00 zzgl. einem Tiefgaragenstellplatz von 15.000,00 zu erwerben. Das Objekt

BIS ZU GLOBALURKUNDE NACHRANGIGE INHABERSCHULDVERSCHREIBUNGEN BIS ZU EUR ,--

04.08. gzj. 5,11 % Serie 1024 ISIN: DE0001359412 EUR 25.000.000,-- Globalurkunde Nr. 1 BIS ZU GLOBALURKUNDE NACHRANGIGE INHABERSCHULDVERSCHREIBUNGEN BIS ZU EUR 25.000.000,-- Die EUROHYPO AG schuldet dem

04.08. gzj. 5,11 % Serie 1024 ISIN: DE0001359412 EUR 25.000.000,-- Globalurkunde Nr. 1 BIS ZU GLOBALURKUNDE NACHRANGIGE INHABERSCHULDVERSCHREIBUNGEN BIS ZU EUR 25.000.000,-- Die EUROHYPO AG schuldet dem

Finanzierungsvergleich für Ihre Eigentumswohnung

Steuerberatung Wirtschaftsprüfung* Rechtsberatung Unternehmensberatung Bericht über den Finanzierungsvergleich für Ihre Eigentumswohnung zum 01. Januar 2013 Viktor Finanzierungsvergleich und Viktoria Finanzierungsvergleich

Steuerberatung Wirtschaftsprüfung* Rechtsberatung Unternehmensberatung Bericht über den Finanzierungsvergleich für Ihre Eigentumswohnung zum 01. Januar 2013 Viktor Finanzierungsvergleich und Viktoria Finanzierungsvergleich

Mathematik-Klausur vom und Finanzmathematik-Klausur vom

Mathematik-Klausur vom 15.07.2008 und Finanzmathematik-Klausur vom 08.07.2008 Studiengang BWL PO 1997: Aufgaben 1,2,3, Dauer der Klausur: 90 Min Studiengang B&FI PO 2001: Aufgaben 1,2,3, Dauer der Klausur:

Mathematik-Klausur vom 15.07.2008 und Finanzmathematik-Klausur vom 08.07.2008 Studiengang BWL PO 1997: Aufgaben 1,2,3, Dauer der Klausur: 90 Min Studiengang B&FI PO 2001: Aufgaben 1,2,3, Dauer der Klausur:

1. Einfache Zinsrechnung (lineare Verzinsung)...2. 2. Zinseszinsrechnung (exponentielle Verzinsung)...4. 3. Rentenrechnung...5

...2. 2. Zinseszinsrechnung (exponentielle Verzinsung)...4. 3. Rentenrechnung...5") Inhalt. Einfache Zinsrechnung (lineare Verzinsung).... Zinseszinsrechnung (exponentielle Verzinsung)...4. Rentenrechnung...5 4. Tilgungsrechnung...6 Die Größe p bezeichnet den Zinsfuß (z.b. 0). Die Größe

Inhalt. Einfache Zinsrechnung (lineare Verzinsung).... Zinseszinsrechnung (exponentielle Verzinsung)...4. Rentenrechnung...5 4. Tilgungsrechnung...6 Die Größe p bezeichnet den Zinsfuß (z.b. 0). Die Größe

1. Angaben zur Person Kd.Nr.:

1. Angaben zur Person 1.1 Antragsteller Name, Vorname (ggfs. auch Geburtsname) Geburtsdatum Straße, PLZ, Wohnort Telefon Mobil Fax E-Mail Familienstand Zahl der unterhaltsberechtigten Personen Staatsangehörigkeit

1. Angaben zur Person 1.1 Antragsteller Name, Vorname (ggfs. auch Geburtsname) Geburtsdatum Straße, PLZ, Wohnort Telefon Mobil Fax E-Mail Familienstand Zahl der unterhaltsberechtigten Personen Staatsangehörigkeit

Mathematik 1 für Wirtschaftsinformatik

Mathematik 1 für Wirtschaftsinformatik Wintersemester 2012/13 Hochschule Augsburg Unterjährige Raten und jährliche Verzinsung Aufteilung der Zinsperiode in mehrere gleich lange Rentenperioden, d.h.

Mathematik 1 für Wirtschaftsinformatik Wintersemester 2012/13 Hochschule Augsburg Unterjährige Raten und jährliche Verzinsung Aufteilung der Zinsperiode in mehrere gleich lange Rentenperioden, d.h.

Berechnung einer Immobilieninvestition

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Selbstnutzer IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - selbstgenutzt

Berechnungsbeispiel für: Berechnung einer Immobilieninvestition berechnet am: 17.08.2011 Familie Muster Selbstnutzer IFF Wohnungsdaten / Steuerliche Daten Küstriner Strasse 7-8 - WE 16 - selbstgenutzt

Ausgabe 03 MARZIPAN. in der Praxis. Kalkulation teilgedeckter Darlehen. Wir denken nach, um vorzudenken

Ausgabe 03 MARZIPAN Kalkulation teilgedeckter Darlehen Wir denken nach, um vorzudenken Kalkulation teilgedeckter Darlehen Konditionen in der Baufinanzierung Die Konditionen in der Baufinanzierung richten

Ausgabe 03 MARZIPAN Kalkulation teilgedeckter Darlehen Wir denken nach, um vorzudenken Kalkulation teilgedeckter Darlehen Konditionen in der Baufinanzierung Die Konditionen in der Baufinanzierung richten

Zinsen, Zinseszins, Rentenrechnung und Tilgung

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs Zinsrechnen mit dem Dreisatz 1 Zinsen Zinsrechnen mit den Formeln Zinseszins

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs Zinsrechnen mit dem Dreisatz 1 Zinsen Zinsrechnen mit den Formeln Zinseszins

Mathematik-Klausur vom 05.10.2011 Finanzmathematik-Klausur vom 26.09.2011

Mathematik-Klausur vom 05.10.2011 Finanzmathematik-Klausur vom 26.09.2011 Studiengang BWL DPO 2003: Aufgaben 2,3,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 2,3,4 Dauer der Klausur:

Mathematik-Klausur vom 05.10.2011 Finanzmathematik-Klausur vom 26.09.2011 Studiengang BWL DPO 2003: Aufgaben 2,3,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 2,3,4 Dauer der Klausur:

Kredit und Darlehen. Kreditsicherung

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Tilgungsrechnung. n = ln. K 0 + R / ln(q) (vorschüssig) Eine einfache Formel, um q aus R,n,K n und K 0 auszurechnen, gibt es nicht. q 1. q 1.

(vorschüssig) Eine einfache Formel, um q aus R,n,K n und K 0 auszurechnen, gibt es nicht. q 1. q 1.") (K + R ) q 1 n = ln K 0 + R / ln(q) (nachschüssig) q 1 n = ln ( K q + R ) q 1 K 0 + R / ln(q) (vorschüssig) q 1 Eine einfache Formel, um q aus R,n,K n und K 0 auszurechnen, gibt es nicht. Tilgungsrechnung

(K + R ) q 1 n = ln K 0 + R / ln(q) (nachschüssig) q 1 n = ln ( K q + R ) q 1 K 0 + R / ln(q) (vorschüssig) q 1 Eine einfache Formel, um q aus R,n,K n und K 0 auszurechnen, gibt es nicht. Tilgungsrechnung

Berechnung des Grundwertes 27. Zinsrechnung

Berechnung des Grundwertes 27 Das Rechnen mit Zinsen hat im Wirtschaftsleben große Bedeutung. Banken vergüten Ihnen Zinsen, wenn Sie Geld anlegen oder berechnen Zinsen, wenn Sie einen Kredit beanspruchen.

Berechnung des Grundwertes 27 Das Rechnen mit Zinsen hat im Wirtschaftsleben große Bedeutung. Banken vergüten Ihnen Zinsen, wenn Sie Geld anlegen oder berechnen Zinsen, wenn Sie einen Kredit beanspruchen.

Mathematik-Klausur vom 2. Februar 2006

Mathematik-Klausur vom 2. Februar 26 Studiengang BWL DPO 1997: Aufgaben 1,2,3,5,6 Dauer der Klausur: 12 Min Studiengang B&FI DPO 21: Aufgaben 1,2,3,5,6 Dauer der Klausur: 12 Min Studiengang BWL DPO 23:

Mathematik-Klausur vom 2. Februar 26 Studiengang BWL DPO 1997: Aufgaben 1,2,3,5,6 Dauer der Klausur: 12 Min Studiengang B&FI DPO 21: Aufgaben 1,2,3,5,6 Dauer der Klausur: 12 Min Studiengang BWL DPO 23:

Konditionenübersicht Gründungs- und Wachstumsfinanzierung

Konditionenübersicht Gründungs- und Wachstumsfinanzierung GuW Gründung und Festigung Herkömmliche Vorhaben A A B B C C D D E E F F G G H H I I 5 1 5 96 1,10 2,46 1,35 2,72 1,75 3,14 2,05 3,46 2,55 3,99

Konditionenübersicht Gründungs- und Wachstumsfinanzierung GuW Gründung und Festigung Herkömmliche Vorhaben A A B B C C D D E E F F G G H H I I 5 1 5 96 1,10 2,46 1,35 2,72 1,75 3,14 2,05 3,46 2,55 3,99

Finanzmathematische Anwendungen

Finanzmathematische Anwendungen Darlehensanalyse (gem. PAngV) Dieses Programm gewährleistet eine schnelle und übersichtliche Ermittlung des gesuchten Wertes von Effektivzins, Nominalzins, Auszahlungskurs,

Finanzmathematische Anwendungen Darlehensanalyse (gem. PAngV) Dieses Programm gewährleistet eine schnelle und übersichtliche Ermittlung des gesuchten Wertes von Effektivzins, Nominalzins, Auszahlungskurs,

CAP-Annuitäten-Darlehen

14 finanzplanung konkret 1/2007 CAP-Annuitäten-Darlehen Finanz-Training Von Prof. Heinrich Bockholt Ihr Freund EMIL schritt Ende November 2006 zur APO-Bank, um seinen Neuwagen zu finanzieren. Da er einen

14 finanzplanung konkret 1/2007 CAP-Annuitäten-Darlehen Finanz-Training Von Prof. Heinrich Bockholt Ihr Freund EMIL schritt Ende November 2006 zur APO-Bank, um seinen Neuwagen zu finanzieren. Da er einen

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Berechnung Rückabwicklung. für Herrn Widerruf. Berechnungsvariante:

Berechnung Rückabwicklung für Herrn Widerruf Berechnungsvariante: Zinsen Ansprüche Kreditinstitut: Zinssatz Ansprüche Verbraucher: aus jeweiliger Restvaluta 5,00 % p.a. über Basiszins Wichtiger Hinweis:

Berechnung Rückabwicklung für Herrn Widerruf Berechnungsvariante: Zinsen Ansprüche Kreditinstitut: Zinssatz Ansprüche Verbraucher: aus jeweiliger Restvaluta 5,00 % p.a. über Basiszins Wichtiger Hinweis:

Darlehen - als Möglichkeit der... -Finanzierung

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

10 Sichtweisen, Tipps und Fakten für Ihre bestmögliche Finanzierung

10 Sichtweisen, Tipps und Fakten für Ihre bestmögliche Finanzierung 1 Grundsätzliches Die meisten Verbraucher machen den Fehler, dass sie bei den Verhandlungen mit ihrem zukünftigen Kreditgeber nur ihre

10 Sichtweisen, Tipps und Fakten für Ihre bestmögliche Finanzierung 1 Grundsätzliches Die meisten Verbraucher machen den Fehler, dass sie bei den Verhandlungen mit ihrem zukünftigen Kreditgeber nur ihre

Wirtschaftsmathematik

Einführung in einige Teilbereiche der Wintersemester 2016 Prof. Dr. Stefan Etschberger HSA m+1 re = r m + i 2 Äquivalenzprinzip der Finanzmathematik Das Äquivalenzprinzip der Finanzmathematik für Vergleich

Einführung in einige Teilbereiche der Wintersemester 2016 Prof. Dr. Stefan Etschberger HSA m+1 re = r m + i 2 Äquivalenzprinzip der Finanzmathematik Das Äquivalenzprinzip der Finanzmathematik für Vergleich

Bei der Ermittlung der Zinstage wird der erste Tag nicht, der letzte Tag aber voll mitgerechnet.

Zinsrechnung Sofern nicht ausdrücklich erwähnt, werden die Zinsen nach der deutschen Zinsmethode berechnet. Bei der deutschen Zinsmethode wird das Zinsjahr mit 360 Tagen und der Monat mit 30 Tagen gerechnet:

Zinsrechnung Sofern nicht ausdrücklich erwähnt, werden die Zinsen nach der deutschen Zinsmethode berechnet. Bei der deutschen Zinsmethode wird das Zinsjahr mit 360 Tagen und der Monat mit 30 Tagen gerechnet:

Wirtschaftsmathematik für International Management (BA) und Betriebswirtschaft (BA)

und Betriebswirtschaft (BA)") Wirtschaftsmathematik für International Management (BA) und Betriebswirtschaft (BA) Wintersemester 2015/16 Hochschule Augsburg Rentenrechnung Definition Rente: Zahlungsstrom mit Zahlungen in gleichen

Wirtschaftsmathematik für International Management (BA) und Betriebswirtschaft (BA) Wintersemester 2015/16 Hochschule Augsburg Rentenrechnung Definition Rente: Zahlungsstrom mit Zahlungen in gleichen

Inhalt. IAS 17: Leasingverhältnisse

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Negativabgrenzung... 5 5. Wesentliche Inhalte... 6 6. Beispiel... 9 www.boeckler.de August 2014 1/10 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Negativabgrenzung... 5 5. Wesentliche Inhalte... 6 6. Beispiel... 9 www.boeckler.de August 2014 1/10 1.

Mathematik-Klausur vom 08.07.2011 und Finanzmathematik-Klausur vom 14.07.2011

Mathematik-Klausur vom 08.07.20 und Finanzmathematik-Klausur vom 4.07.20 Studiengang BWL DPO 200: Aufgaben 2,,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 200: Aufgaben 2,,4 Dauer der Klausur: 60 Min

Mathematik-Klausur vom 08.07.20 und Finanzmathematik-Klausur vom 4.07.20 Studiengang BWL DPO 200: Aufgaben 2,,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 200: Aufgaben 2,,4 Dauer der Klausur: 60 Min

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

Selbstauskunft / Vermögensaufstellung

Selbstauskunft / Vermögensaufstellung Die Selbstauskunft ist Prüfungsunterlage für die Beurteilung von Leistungsfähigkeit und Kreditwürdigkeit. Bitte beantworten Sie daher die Fragen vollständig und wahrheitsgemäß

Selbstauskunft / Vermögensaufstellung Die Selbstauskunft ist Prüfungsunterlage für die Beurteilung von Leistungsfähigkeit und Kreditwürdigkeit. Bitte beantworten Sie daher die Fragen vollständig und wahrheitsgemäß

Investition und Finanzierung

Banken und Betriebliche Finanzwirtschaft Prof. Dr. Bernd Rolfes Wintersemester 2016/17 Klausur: (Prof. Rolfes) BWL Duisburg Platznummer: 1 MatrNr.: HINWEIS: Bitte verwenden Sie die Vorderseiten der Aufgabenblätter

Banken und Betriebliche Finanzwirtschaft Prof. Dr. Bernd Rolfes Wintersemester 2016/17 Klausur: (Prof. Rolfes) BWL Duisburg Platznummer: 1 MatrNr.: HINWEIS: Bitte verwenden Sie die Vorderseiten der Aufgabenblätter

Ein- / Auszahlungen in EUR Zahlart Zahlweise Betrag von/am- Datum bis - Datum. Lastschrift monatlich 275,

Bausparkonto - Sparplan BHW Bausparkasse AG Modell 1 Tarif Dispo maxx 04/06 3,75 Guthabenzins p.a. 1,00 % Vertragsbeginn (bauspartechnisch) 30.04.2006 Bausparsumme 50.000,00 EUR Teilbausparsumme keine

Bausparkonto - Sparplan BHW Bausparkasse AG Modell 1 Tarif Dispo maxx 04/06 3,75 Guthabenzins p.a. 1,00 % Vertragsbeginn (bauspartechnisch) 30.04.2006 Bausparsumme 50.000,00 EUR Teilbausparsumme keine

Wirtschaftlichkeitsanalyse Photovoltaik

Wirtschaftlichkeitsanalyse Photovoltaik Die Kalkulation wurde erstellt von Achim Tetzlaff Moselstraße 26 45219 Essen Betreiber der PV-Anlage Konditionen der Finanzierung Name Sabine Sonntag Darlehen 1

Wirtschaftlichkeitsanalyse Photovoltaik Die Kalkulation wurde erstellt von Achim Tetzlaff Moselstraße 26 45219 Essen Betreiber der PV-Anlage Konditionen der Finanzierung Name Sabine Sonntag Darlehen 1

LEASING. Leasinggesellschaft. 1. Kaufverhandlungen. Lieferant/ Produzent. Leasingnehmer. 4. Objektlieferung

3. Kaufvertrag 6. Kaufpreis Leasingnehmer LEASING Leasinggesellschaft 1. Kaufverhandlungen 4. Objektlieferung Lieferant/ Produzent 5. Übernahmeprotokoll 7. Leasingraten 2. Leasingvertrag Arten (Boemle):

3. Kaufvertrag 6. Kaufpreis Leasingnehmer LEASING Leasinggesellschaft 1. Kaufverhandlungen 4. Objektlieferung Lieferant/ Produzent 5. Übernahmeprotokoll 7. Leasingraten 2. Leasingvertrag Arten (Boemle):

10 Sichtweisen, Tipps und Fakten für Ihre bestmögliche Finanzierung

10 Sichtweisen, Tipps und Fakten für Ihre bestmögliche Finanzierung 1 Grundsätzliches Die meisten Verbraucher machen den Fehler, dass sie bei den Verhandlungen mit ihrem zukünftigen Kreditgeber nur ihre

10 Sichtweisen, Tipps und Fakten für Ihre bestmögliche Finanzierung 1 Grundsätzliches Die meisten Verbraucher machen den Fehler, dass sie bei den Verhandlungen mit ihrem zukünftigen Kreditgeber nur ihre

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der NRW.BANK? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der NRW.BANK? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen

Finanzierung I Leasing

Seite 1 Finanzierung I 7. Leasing Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung der Unternehmensfinanzierung

Seite 1 Finanzierung I 7. Leasing Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung der Unternehmensfinanzierung

Grundlagen der Kursrechnung und Renditeermittlung

Grundlagen der Kursrechnung und Renditeermittlung Eingereicht bei Herrn Dipl.-Math. Norman Markgraf von Marco Halver (MaNr. 277035) marco.halver@gmx.net Bonhoefferstraße 13 47178 Duisburg 1 Gliederung

Grundlagen der Kursrechnung und Renditeermittlung Eingereicht bei Herrn Dipl.-Math. Norman Markgraf von Marco Halver (MaNr. 277035) marco.halver@gmx.net Bonhoefferstraße 13 47178 Duisburg 1 Gliederung

Wirtschaftsmathematik für International Management (BA) und Betriebswirtschaft (BA)

und Betriebswirtschaft (BA)") Wirtschaftsmathematik für International Management (BA) und Betriebswirtschaft (BA) Wintersemester 2014/15 Hochschule Augsburg Grundlagentest Ungleichungen! Testfrage: Ungleichungen 1 Die Lösungsmenge

Wirtschaftsmathematik für International Management (BA) und Betriebswirtschaft (BA) Wintersemester 2014/15 Hochschule Augsburg Grundlagentest Ungleichungen! Testfrage: Ungleichungen 1 Die Lösungsmenge

Wirtschaftsmathematik für International Management (BA)

") Wirtschaftsmathematik für International Management (BA) Wintersemester 2012/13 Hochschule Augsburg : Gliederung 1 Grundlegende 2 Grundlegende 3 Lineare Algebra 4 Lineare Programme 5 Folgen und Reihen 6

Wirtschaftsmathematik für International Management (BA) Wintersemester 2012/13 Hochschule Augsburg : Gliederung 1 Grundlegende 2 Grundlegende 3 Lineare Algebra 4 Lineare Programme 5 Folgen und Reihen 6

Inhalt. www.versicherungsberater-tv.de. Erst Widerrufen und. Definition Kredit. Welche Schritte muss ich als. Geheimformel!

Inhalt Erst Widerrufen und Definition Kredit Welche Schritte muss ich als Geheimformel! Zinsersparnis beim Widerruf in Euro Motivation und Kontakten Gutschein 3 4 5 7 8 11 18 2 2 Erst Widerrufen und dann

Inhalt Erst Widerrufen und Definition Kredit Welche Schritte muss ich als Geheimformel! Zinsersparnis beim Widerruf in Euro Motivation und Kontakten Gutschein 3 4 5 7 8 11 18 2 2 Erst Widerrufen und dann

Auftrag zur Tarifoptimierung PKV. Angestellt Selbständig Rentner

Medicus GmbH Ihr Versicherungs Optimierer Am Galgenberg 7 D 92237 Sulzbach Rosenberg Tel. +49 (0) 9661 877300 40 Fax +49 (0) 9661 877300 41 Auftrag zur Tarifoptimierung PKV Auftraggeber: Name, Vorname:

Medicus GmbH Ihr Versicherungs Optimierer Am Galgenberg 7 D 92237 Sulzbach Rosenberg Tel. +49 (0) 9661 877300 40 Fax +49 (0) 9661 877300 41 Auftrag zur Tarifoptimierung PKV Auftraggeber: Name, Vorname:

Mathematik-Klausur vom Finanzmathematik-Klausur vom

Mathematik-Klausur vom 05.07.2012 Finanzmathematik-Klausur vom 11.07.2012 Studiengang BWL DPO 2003: Aufgaben 1,2,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 1,2,4 Dauer der Klausur:

Mathematik-Klausur vom 05.07.2012 Finanzmathematik-Klausur vom 11.07.2012 Studiengang BWL DPO 2003: Aufgaben 1,2,4 Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 1,2,4 Dauer der Klausur: