|

|

|

- Christin Kurzmann

- vor 8 Jahren

- Abrufe

Transkript

1 DIE BANK ALS GEGNER? PARTNERSCHAFT IN DER GESCHÄFTSBEZIEHUNG ODER EINBAHNSTRASSE

2 UNTERNEHMENSFINANZIERUNG Wir beschäftigen uns mit: Verhältnis Bank zu Unternehmer bzw. zum Unternehmen Vorbereitung auf ein Bankgespräch Vertragsgestaltung Kreditsicherheiten Rating Finanzierungsberatung GesmbH 2

3 Studie Schweiz KMU-Studie: Wie zufrieden sind Sie mit der Zusammenarbeit mit Ihrer Bank? Finanzierungsberatung GesmbH 3

4 Studie Schweiz Die Mehrheit der befragten Unternehmen ist mit der Zusammenarbeit mit den Banken zufrieden Die Entwicklung der Zusammenarbeit mit der Bank wird von mehr Unternehmen positiv als negativ eingeschätzt. Noch positiver stellt sich die Zusammenarbeit aus Bankensicht dar. Finanzierungsberatung GesmbH 4

5 Studie Schweiz Die Zufriedenheit aus Unternehmenssicht korreliert positiv mit der Größe und mit der Profitabilität der Unternehmen. Finanzierungsberatung GesmbH 5

6 Studie Schweiz HAUPTSCHWIERIGKEIT: Kreditgewährungsbedingungen (namentlich die Frage der von Banken verlangten Sicherheiten bzw. die zugrundeliegenden Risikoeinschätzungen) sowie mangelhafte Kontinuität und Branchenkenntnis in der Betreuung durch Bankberater. Finanzierungsberatung GesmbH 6

7 Studie Schweiz AUS BANKENSICHT: Die Qualität der Informationen, welche Unternehmen zum Kreditgespräch mitbringen, ist aus Sicht der Banken klar ungenügend Unternehmen neigen zu einer positiveren Selbsteinschätzung Finanzierungsberatung GesmbH 7

8 Historie der Banken Österreichs Zum Beispiel: Ländliche Kreditgenossenschaft Raiffeisen Bürgerliche Gesellschaft Sparkassen Handel und Gewerbe Volksbanken Finanzierungsberatung GesmbH 8

9 Finanzierungsberatung GesmbH 9

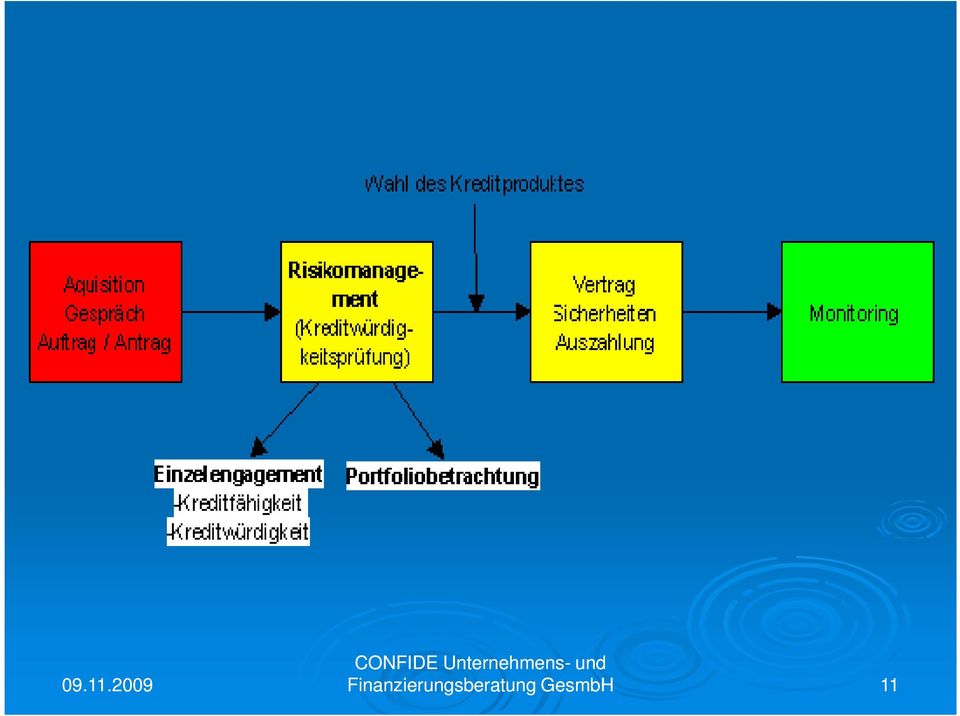

10 KREDITGESCHÄFT Kreditantrag / Kreditgespräch Kreditprüfung Kreditentscheidung Kreditüberwachung Finanzierungsberatung GesmbH 10

11 Finanzierungsberatung GesmbH 11

12 Vorbereitung des Gesprächs Unterlagen und Informationen sammeln wirtschaftliche Daten (Bilanz, Saldenliste, KER, Planung, Soll/Ist Vergleich, etc) zeitgerecht und vorab der Bank zur Gesprächsvorbereitung übermitteln Informationen über die geplante Finanzierung Finanzierungsberatung GesmbH 12

13 Kreditgespräch: WER? BANK: FIRMA: Betreuer Vorgesetzter Fachmann (Förderung, Veranlagung, Export) Risikomanager Steuerberater Unternehmensberater Finanzchef / Buchhaltung Anwalt Finanzierungsberatung GesmbH 13

14 Kreditgespräch: WO? IM BETRIEB: Betriebsbesichtigung Fehlende Unterlagen schnell zur Hand Bankleute sind Gäste Finanzierungsberatung GesmbH 14

15 WICHTIG BEIM KREDITGESPRÄCH KEINE STÖRUNGEN (Telefon, Handy, Mitarbeiter, etc.) Mitarbeiter gegebenenfalls informieren, wenn eine Betriebsbesichtigung geplant ist die wichtigen Unternehmenszahlen wissen (ggf. Gespräch mit Steuerberater) auf Fragen vorbereiten, die bei solchen Gelegenheiten meist gestellt werden Finanzierungsberatung GesmbH 15

auf Fragen vorbereiten, die bei solchen Gelegenheiten")

16 mögliche Fragen Wie entwickeln sich Markt und Branche? Gibt es Risiken durch erkennbare Lieferanten- oder Kundenabhängigkeiten? (Das ist dann der Fall, wenn es z. B. mehr als 30 % des Umsatzes nur mit einem Kunden erwirtschaftet.) Warum sollte ein Kunde gerade die Produkte bzw. Dienstleistungen Ihres Unternehmens kaufen? Finanzierungsberatung GesmbH 16

17 mögliche Fragen Welche Qualifizierung hat das Personal, welche Altersstruktur ist gegeben? Wie schaut es mit Fachkräften am Arbeitsmarkt aus? Wie steht es mit der Personalfluktuation? Wie ist eine Unternehmensnachfolge geregelt? Finanzierungsberatung GesmbH 17

18 mögliche Fragen WIRTSCHAFTLICHE SITUATION: Wichtige Veränderungen in der Bilanz im Vergleich zum Vorjahr (WARUM?) Aktuelle Situation (Auftragslage, Kunden- forderungen, Lieferantenverbindlichkeiten, eigenes und fremdes Zahlungsverhalten, Investitionsbedarf, etc.) Finanzierungsberatung GesmbH 18

19 mögliche Fragen ZUR BILANZ: Wie hat sich die Ertragslage entwickelt? Welche Ursachen haben Umsatzeinbrüche? Gibt es Ursachen für auffällig hohe Kosten? Wie hat sich der Unternehmensgewinn entwickelt - und warum? Finanzierungsberatung GesmbH 19

20 mögliche Fragen ZUR GEPLANTEN FINANZIERUNG: Welche Sicherheiten kann und will - das Unternehmen bieten? Gibt es Kredite bei anderen Banken? Wenn ja, welche - und wie werden diese Kredite bedient? Finanzierungsberatung GesmbH 20

21 mögliche Fragen Wie wird sich die geplante Investition rechnen. Wie soll die Finanzierung konkret aussehen (Art, Höhe, Nutzen, Wirtschaftlichkeit, Sicherheiten)? Finanzierungsberatung GesmbH 21

22 KREDITGESCHÄFT Kreditantrag / Kreditgespräch Kreditprüfung Kreditentscheidung Kreditüberwachung Finanzierungsberatung GesmbH 22

23 Kreditprüfung Offenlegung der wirtschaftlichen Verhältnisse des Kreditnehmers Ermittlung der Risikostruktur des zu finanzierenden Objekts Ergebnis und Gründe der Entscheidung sind aktenkundig zu machen Finanzierungsberatung GesmbH 23

24 Risiko Ausfallrisiko (nur teilweise oder gar keine Rückzahlung möglich) Prüfungsmöglichkeiten Haushaltsplan - GuV-Analyse EK-Polster / Risikopuffer bestehende Verbindlichkeiten, Liquiditäts- / Terminrisiko (Nichteinhaltung von Fristen) Besicherungsrisiko (Verwertung von Sicherheiten nicht möglich oder der Wert ist gesunken) Verhaltensrisiko (Informationsasymmetrien) Liquiditätsgrade Kapitalflussrechnung Vermögensstruktur der Bilanz (Buchwerte abgleichen!) Verhalten in der Vergangenheit Termingerechtes Verhalten? Qualität eingereichter Unterlagen Finanzierungsberatung GesmbH 24

25 Ablauf der Kreditprüfung OBJEKTIV: Kreditfähigkeit persönliche Kreditwürdigkeit materielle Kreditwürdigkeit Zukunftschancen des Unternehmens Wirtschaftlichkeit der Investition Finanzierungsberatung GesmbH 25

26 KREDITGESCHÄFT Kreditantrag / Kreditgespräch Kreditprüfung Kreditentscheidung Kreditüberwachung Finanzierungsberatung GesmbH 26

27 Kreditentscheidung Kompetenzregelungen (WER entscheidet) 4-Augen-Prinzip? mögliche Auflagen derzeitige Geschäftspolitik der Bank ( Schweinezyklus : Risikomanagement versus Verkauf) Finanzierungsberatung GesmbH 27

28 KREDITGESCHÄFT Kreditantrag / Kreditgespräch Kreditprüfung Kreditentscheidung Kreditüberwachung Finanzierungsberatung GesmbH 28

29 Kreditüberwachung Feststellung ob sich die bei der Kreditprüfung ermittelten und der Kreditvergabeentscheidung zugrunde gelegten Daten zum Nachteil des Kreditgebers verändert haben Finanzierungsberatung GesmbH 29

30 Kreditüberwachung SCHWERPUNKTE: Umstände, die zu einer ungünstigen Beurteilung des Kreditnehmers Anlass geben (z. B.: RATING) Einhaltung der Zinszahlungs- und Kredittilgungsverpflichtungen nach Beitragshöhe und Termin Wert der Sicherheiten Finanzierungsberatung GesmbH 30

31 Kreditüberwachung Überschreitung von Kreditlinien Einhaltung von Vereinbarungen (z. B.: über die Verwendung des Kredites) Entwicklung der Erfolgs- und Liquiditätslage andere inner- und außerbetriebliche Umstände, die auf die Kreditwürdigkeit entscheidend einwirken Finanzierungsberatung GesmbH 31

32 Kreditüberwachung Ergebnisse der laufenden Kreditkontrolle sind mit denen der Kreditprüfung zu vergleichen,, und bei der Feststellung von Abweichungen ist deren Größe und Ursache festzustellen. Bei bedeutenden Abweichungen sind Maßnahmen zu setzen (z. B. zusätzliche Kreditsicherheiten bis zur Kündigung des Kredites) Finanzierungsberatung GesmbH 32

33 Kreditvertrag Ist die Grundlage für jede Finanzierung, die zwischen Bank und Kreditnehmer abgeschlossen wird Finanzierungsberatung GesmbH 33

34 Kreditvertrag Jede Finanzierung ist für den Kreditgeber (Bank) mit einem gewissen Risiko verbunden Rückzahlung und Zinszahlungen erfolgen ja in der Zukunft, die zum Zeitpunkt des Vertragsabschlusses noch nicht abgeschätzt werden kann Finanzierungsberatung GesmbH 34

35 Bestandteile des Kreditvertrages Kreditart und Kreditbetrag Kreditzinsen / Kosten Kreditlaufzeit / Tilgung Kreditsicherheiten Offenlegung der wirtsch. Verhältnisse sonstige Vereinbarungen Finanzierungsberatung GesmbH 35

36 Kreditvertrag Allgemeine Geschäftsbedingungen BEIDE SIND VERHANDELBAR!!! DAHER: Unbedingt genau durchlesen und gegebenenfalls mit Anwalt, Steuerberater oder Unternehmensberater besprechen! Finanzierungsberatung GesmbH 36

37 BEISPIELE Passagen in den Allgemeinen Geschäftsbedingungen und in Kreditverträgen

38 Basel II - Rating Es geht um die Einschätzung der künftigen Fähigkeit eines Unternehmens, seine Zins- und Tilgungsverpflichtungen termingerecht und vollständig erfüllen zu können Die Bonitätsbeurteilung erfolgt anhand standardisierter Verfahren Finanzierungsberatung GesmbH 38

39 Basel II - Rating Einerseits werden Kennzahlen aus verschiedenen Informationsbereichen des Jahresabschlusses gebildet andererseits werden zukunftsgerichtete, qualitative Faktoren einbezogen Die Ergebnisse des Ratings werden in einer Note/Kennzahl zusammengefasst Finanzierungsberatung GesmbH 39

40 Basel II - Rating Das Rating dient dazu, die Kreditnehmer in verschiedene Risikoklassen einzuteilen, die jeweils mit bestimmten Kreditkonditionen verknüpft sind Finanzierungsberatung GesmbH 40

41 Was prüft die Bank beim Rating? Die Rating-Verfahren nach Basel II beruhen zum einen auf der Analyse finanzwirtschaftlicher Größen (HARDFACTS) und auf der Bewertung qualitativer Faktoren (SOFTFACTS),, die Hinweise auf die Zukunftsfähigkeit von Unternehmen geben Finanzierungsberatung GesmbH 41

42 RATING Neben den quantitativen und qualitativen Faktoren spielen die historischen Erfahrungen in der Bankbeziehung des Unternehmens eine nicht zu unterschätzende Rolle Vertrauen wird geschaffen, indem man seine Verlässlichkeit dadurch dokumentiert, dass Zusagen konsequent eingehalten und Abweichungen plausibel begründet werden können Finanzierungsberatung GesmbH 42

43 RATING Kritisch beurteilt werden eine steigende Kreditbeanspruchung ohne entsprechende Umsatzausweitung,, eine ständige Ausschöpfung oder häufige, nicht abgesprochene Überziehung des Kreditrahmens, ein unverhältnismäßiger Rückgang der Kontoumsätze sowie die Nichteinhaltung von Rückführungszusagen Finanzierungsberatung GesmbH 43

44 Kreditsicherheiten Jede Finanzierung ist für den Kreditgeber (Bank) mit einem gewissen Risiko verbunden Rückzahlung und Zinszahlungen erfolgen ja in der Zukunft, die zum Zeitpunkt des Vertragsabschlusses noch nicht abgeschätzt werden kann Finanzierungsberatung GesmbH 44

45 Kreditsicherheiten Sicherheiten sollen daher auch jenes "Restrisiko" abdecken, dass aufgrund der unsicheren Zukunft immer besteht Finanzierungsberatung GesmbH 45

46 bankübliche Sicherheiten 1. Pfandrechte 2. Mitschuldnerschaft 3. Bürgschaft 4. Eigentumsvorbehalt 5. Forderungsabtretung (Zession) Finanzierungsberatung GesmbH 46

47 Pfandrecht Ein Pfandrecht kann entstehen durch: Richterspruch (Exekution) Gesetz (z.b.: Vermieterpfandrecht) Vertragliche Vereinbarung (Pfandvertrag + Übergabe = Vertragspfandrecht) Finanzierungsberatung GesmbH 47

48 Pfandrecht Als Pfand kann jede Sache dienen, die im Verkehr steht. Ist die Sache beweglich, so wird sie Handpfand (Faustpfand), oder ein Pfand in engerer Bedeutung genannt; ist sie unbeweglich, so heißt sie eine Hypothek (Grundpfand). ( 448 ABGB) Finanzierungsberatung GesmbH 48

49 Pfandrecht Wertpapierlombard Sparbuch oder Guthabensverpfändung Warenlombard Grund und Boden / Liegenschaften Liegenschaftszugehör (Verpfändung von Maschinen Sicherungsübereignung ) Finanzierungsberatung GesmbH 49

50 Pfandrecht Das Pfandrecht berechtigt den (Pfand-) Gläubiger (=Bank), aus einer Sache Befriedigung zu erlangen, wenn der Schuldner die Verbindlichkeit nicht erfüllt. Das heißt also, dass eine Bank den Pfandgegenstand bei Zahlungsverzug des Bankkunden (Schuldners) veräußern kann Finanzierungsberatung GesmbH 50

51 Pfandrecht Eigentümer der Sache bleibt aber der Schuldner. Der Pfandgläubiger hat an der Pfandsache kein Gebrauchsrecht! Finanzierungsberatung GesmbH 51

52 Pfandrecht Verpfändung einer Liegenschaft (Grundstück, Gebäude): HYPOTHEK (Grundschuld) daher: Hypothekar- oder Realkredit Finanzierungsberatung GesmbH 52

53 Mitschuldnerschaft Unter Mitschuldnerschaft (Schuldbeitritt) versteht man die vertragliche Verpflichtung eines Dritten gegenüber dem Gläubiger, zusätzlich zu dem bereits bestehenden Schuldner für dieselbe Verbindlichkeit zu haften Finanzierungsberatung GesmbH 53

54 Mitschuldnerschaft Ein Mitschuldner dient zur zusätzlichen Besicherung einer Schuld. Der Mitschuldner verpflichtet sich gemeinsam mit dem Schuldner (Hauptschuldner), für die Forderungen des Gläubigers zu haften Finanzierungsberatung GesmbH 54

55 Mitschuldnerschaft Der Gläubiger kann wahlweise und nach eigenem Ermessen sowohl auf Schuldner, Mitschuldner oder auch auf beide Personen gleichzeitig zurückgreifen und die Schuldabdeckung verlangen Finanzierungsberatung GesmbH 55

56 Bürgschaft Sollte die Bank hinsichtlich der Rückzahlung des Kredites ein erhöhtes Risiko sehen, so wird sie die positive Kreditentscheidung von der Beibringung eines Bürgen abhängig machen Finanzierungsberatung GesmbH 56

57 Bürgschaft (ABGB) 1346: Wer sich zur Befriedigung des Gläubigers auf den Fall verpflichtet, dass der erste Schuldner die Verbindlichkeit nicht erfülle, wird ein Bürge genannt und das zwischen ihm und dem Gläubiger getroffene Übereinkommen Bürgschaftsvertrag.. Hier bleibt der erste Schuldner noch immer der Hauptschuldner, und der Bürge kommt nur als Nachschuldner hinzu. Finanzierungsberatung GesmbH 57

58 Bürgschaft Der Bürge tritt als weitere, haftende Person dem Kreditverhältnis bei Bürge ist, wer sich zur Befriedigung des Gläubigers für den Fall verpflichtet, dass der Schuldner seinen Kreditrückzahlungsverpflichtungen nicht mehr nachkommt Finanzierungsberatung GesmbH 58

59 Bürgschaft Gewöhnliche Bürgschaft Bürge und Zahler Haftung Ausfallsbürgschaft Entschädigungs- oder Rückbürgschaft Wechselbürgschaft Finanzierungsberatung GesmbH 59

60 Eigentumsvorbehalt Unter Eigentumsvorbehalt versteht man die vertragliche Vereinbarung zwischen Verkäufer und Käufer, dass das Eigentum trotz Übergabe des Kaufgegenstandes erst mit vollständiger Bezahlung auf den Käufer übergehen soll Finanzierungsberatung GesmbH 60

61 Eigentumsvorbehalt Grundsätzlich geht bei einem Kauf das Eigentum am Kaufobjekt bereits bei der Übergabe an den Käufer über. Das Eigentum bleibt jedoch beim Verkäufer, wenn ein so genannter Eigentumsvorbehalt vereinbart wurde Finanzierungsberatung GesmbH 61

62 Eigentumsvorbehalt Dieser bestimmt, dass das Eigentum am Kaufgegenstand erst dann übergehen soll, wenn der Kaufpreis zur Gänze bezahlt wurde. Der Käufer ist bis dahin nur Inhaber - und nicht Eigentümer! - des Kaufgegenstandes! Finanzierungsberatung GesmbH 62

63 Eigentumsvorbehalt Finanzierungsberatung GesmbH 63

64 Zession Eine Zession ist eine Abtretung einer Forderung, die man gegenüber einem Dritten hat Die Abtretung (Zession) dieser Forderungen dient zur Besicherung des Kredites Finanzierungsberatung GesmbH 64

65 Zession Offene Forderungen / Außenstände sind für Kaufleute Kapital, das sie sowohl zur Bezahlung eigener Schulden wie zur Besicherung allfälliger von ihnen aufgenommener Kredite verwenden können Finanzierungsberatung GesmbH 65

66 Zession Bei der Zession wird in 3 verschiedene Arten von Personen unterschieden: Zedent: Das ist jener Gläubiger, der seine Forderung abtritt Zessionar: das ist der neue Gläubiger (meist eine Bank) Zessus: das ist der Schuldner Finanzierungsberatung GesmbH 66

67 Finanzierungsberatung GesmbH 67

68 Zession (1) Zedent hat Forderung gegen Schuldner (2) Zedent überträgt diese Forderung still (= ohne Verständigung des Schuldners) an den Zessionar mittels Zessionsvertrag. (3) Diesem steht nun die Forderung gegen den Zessus (Schuldner) zu. (4) Kraft Vereinbarung tritt nach außen der Zedent als Gläubiger auf; daher: stille Zession. Wegen fehlender Verständigung leistet der Schuldner aber weiterhin an den Zedenten schuldbefreiend. Finanzierungsberatung GesmbH 68

69 Zession stille Zession offene Zession bestätigte Zession Finanzierungsberatung GesmbH 69

70 Leasing VORTEILE: Bilanzverkürzung gute Sicherheit für die Bank Möglichkeit stille Reserven aufzudecken Finanzierungsberatung GesmbH 70

71 Leasing Auf Wunsch des Leasingnehmers wird ein bewegliches (Mobilienleasing) oder unbewegliches (Immobilienleasing) Investitionsobjekt vom Leasinggeber (Leasinggesellschaft) erworben und dem Leasingnehmer gegen Entgelt zur Nutzung für einen vereinbarten Zeitraum überlassen Finanzierungsberatung GesmbH 71

72 Leasingvertrag Bildet die rechtliche Grundlage zwischen Leasingnehmer und Leasinggeber Finanzierungsberatung GesmbH 72

73 Leasingvertrag Inhalt: Vertragsdauer Verpflichtungen für den Leasingnehmer (z.b.: pflegliche Behandlung des Leasinggutes, etc.) Festlegung des Leasinggebers als Eigentümer des geleasten Gutes Verpflichtung zur Rückgabe des Gutes nach Vertragsablauf Finanzierungsberatung GesmbH 73

74 Charakteristik des Leasing Leasinggeber ist Eigentümer des Objektes Leasingnehmer hat das Nutzungs- und Gebrauchsrecht am Leasinggut Finanzierungsberatung GesmbH 74

75 Finanzierungsberatung GesmbH 75

76 Was kann geleast werden? Mobilien (Geräte, Maschinen, EDV, etc.) Kraftfahrzeuge (LKW, PKW, Busse, Motorräder, Sonderfahrzeuge, etc.) Immobilien (Baulichkeiten auf Eigen- und Fremdgrund: Hallen, Produktions- und Geschäftsgebäude, Wohnungen, Büros etc.) Finanzierungsberatung GesmbH 76

77 Leasingformen Vollamortisationsverträge (full-pay-out) Teilamortisationsverträge (Restwert) Leasingverträge mit Vorleistungen (Eigenleistungen wie: Mietvorauszahlung, Depot- oder Kautionszahlungen) Sale-and-lease-back Verträge Finanzierungsberatung GesmbH 77

78 Vollamortisationsvertrag Während der vereinbarten unkündbaren Vertragsdauer (Grundmietzeit) werden mit dem Leasingentgelt die gesamten Anschaffungskosten (bis auf die so genannte Kaufrate ) des Leasinggebers amortisiert Finanzierungsberatung GesmbH 78

79 Finanzierungsberatung GesmbH 79

80 Teilamortisationsvertrag Es wird vertraglich ein wirtschaftlich gerechtfertigter Restwert definiert, der dem voraussichtlichen Objektwert nach Ablauf des Leasingvertrages entspricht. Vorteil: niedrigere Rate, da Leasingentgelt nur für den amortisierbaren Teil Finanzierungsberatung GesmbH 80

81 Finanzierungsberatung GesmbH 81

82 Leasing mit Vorleistung Mietvorauszahlung: : ist Teil des Gesamt- leasingentgeltes, ist bei Vertragsbeginn zu entrichten und reduziert monatliche Leasingrate Depot- bzw. Kautionszahlung: zusätzliche Sicherheit für Leasinggeber bzw. Reduzierung der Zinsbelastung für den Leasingnehmer Finanzierungsberatung GesmbH 82

83 Sale-and-lease-back Verkauf eines Wirtschaftsgutes (mit oder ohne Adaptierung bzw. baulicher Veränderung) an Leasinggesellschaft und Rückverleasung z.b.: Aufdeckung stiller Reserven in einem Unternehmen Unternehmenssanierung Finanzierungsberatung GesmbH 83

84 Unterschied zwischen Leasing und Kredit VERTRAGS- PARTNER EIGENTÜMER DES OBJEKTES Bilanzierung des Objektes LEASING Lieferant = Verkäufer Leasinggeber = Käufer Leasingnehmer = Nutzer Leasinggeber Leasinggeber KREDIT Kreditgeber Kreditnehmer Kreditnehmer (eventuell EV) Kreditnehmer Finanzierungsberatung GesmbH 84

85 Unterschied zwischen Leasing und Kredit Bilanzierung in der Gewinn- u. Verlustrechnung LEASING LN bilanziert kein Anlagegut und keine Verbindlich- keit; Leasingrate = Aufwand GuV KREDIT AV und Verbindl. sind zu bilanzieren; abschreibbar: Zinsen u. AFA Finanzierungs- umfang Gesamtinvestition (Vollfinanzierung) häufig nur Teilfinanzierung Finanzierungsberatung GesmbH 85

86 Unterschied Leasing : Kredit Umsatzsteuer Finanzierungs- dauer steuerl. Investitionsbe- günstigungen LEASING max. 90 % (bei Vollamort. min. 40 %) der wirtschaftlichen Nutzungsdauer Ust.-pflichtig sind Leasingentgelte Anspruch beim Leasinggeber KREDIT keine steuerliche Einschränkung Ust.-pflichtig ist Anschaffungswert Anspruch beim Kreditnehmer Finanzierungsberatung GesmbH 86

87 Finanzierungsberatung GesmbH 87

88 Leasing und Rating DURCH BILANZSUMMENVERKÜRZUNG KOMMT ES ZU EINER VERBESSERUNG DER BETRIEBSWIRTSCHAFTLICHEN KENNZAHLEN!!! Finanzierungsberatung GesmbH 88

89 FACTORING Factoring ist ein Vertragsverhältnis zwischen i.d.r. einem Lieferanten und einer auf diesen Geschäftsbereich spezialisierten Factoringbank. Die Forderungen des Lieferanten gegen seine Kunden werden an die Bank abgetreten. Im Gegenzug schreibt die Bank dem Lieferanten den Betrag der Forderung abzüglich einer Factoringgebühr gut. Finanzierungsberatung GesmbH 89

90 Finanzierungsberatung GesmbH 90

91 echtes und unechtes Factoring Beim echten Factoring übernimmt die Bank auch das Ausfallrisiko. Zahlt der Kunde nicht, erhält der Lieferant dennoch sein Geld. Beim unechten Factoring verbleibt das Ausfallrisiko beim Lieferanten. Zahlt der Kunde nicht, wird die Gutschrift der Bank wieder storniert. Finanzierungsberatung GesmbH 91

92 FACTORING / ZESSION Kaufvertrag Forderungen werden verkauft Factor wird Eigen- tümer der Forderung; anfechtungsfest Belehnung meist mit % Kreditvertrag Abtretung zur Kreditbesicherung Anfechtungsrisiko, da Bank Treuhänder der Forderung Belehnung nach Bonität bis max. 80 % Finanzierungsberatung GesmbH 92

93 VORTEILE Vorfinanzierung von 80-90% der Ausgangsrechnungen sofortige Liquidität bei Fakturierung umsatzdynamische Finanzierung Risikovermeidung durch Bonitätsinformation keine Sicherheiten erforderlich Auslagerung des Debitorenmanagements Finanzierungsberatung GesmbH 93

94 umsatzdynamische Finanzierung gesicherter Finanzbedarf bei steigenden Umsätzen optimale Finanzierungsanpassung in saisonal schwachen Monaten keine Rahmenbegrenzung Finanzierungsberatung GesmbH 94

95 Verhältnis Umsatz - Finanzierung Jan Feb Mär Apr Mai Jun Jul Aug Sep Okt Nov Dez Umsätze in T Finanzierungsrahmen Finanzierungsberatung GesmbH 95

96 FRAGEN Welche Punkte sind noch nicht ausreichend behandelt? Offene Fragen? Finanzierungsberatung GesmbH 96

97 DANKE FÜR DIE AUFMERKSAMKEIT UND FÜR DIE MITARBEIT! Finanzierungsberatung GesmbH 97

Kredit und Darlehen. Kreditsicherung

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Kapitalbeschaffung, Kapitalsicherung. Kreditsicherung, Hypotheken, Bürgschaften

Kapitalbeschaffung, Kapitalsicherung Kreditsicherung, Hypotheken, Bürgschaften Themenübersicht (2) 8. Kapitalbeschaffung, Kapitalabsicherung: Kreditsicherung, Bürgschaften, Hypotheken 9. Geistiges Eigentum:

Kapitalbeschaffung, Kapitalsicherung Kreditsicherung, Hypotheken, Bürgschaften Themenübersicht (2) 8. Kapitalbeschaffung, Kapitalabsicherung: Kreditsicherung, Bürgschaften, Hypotheken 9. Geistiges Eigentum:

Kreditsicherheiten Allgemeines

Kreditsicherheiten Allgemeines Schuldner ist zur Leistung verpflichtet und haftet unbeschränkt mit seinem ganzen Vermögen Bedürfnis nach zusätzlicher Absicherung Persönliche Sicherheiten/dingliche Sicherheiten

Kreditsicherheiten Allgemeines Schuldner ist zur Leistung verpflichtet und haftet unbeschränkt mit seinem ganzen Vermögen Bedürfnis nach zusätzlicher Absicherung Persönliche Sicherheiten/dingliche Sicherheiten

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Beleihung u. Belastung von Immobilien, TU Dresden Beleihung und Belastung von Immobilien

Beleihung und Belastung von Immobilien 1/16 Die Besicherung von Krediten an Grundstücken im Rahmen der Immobilienfinanzierung erfolgt in der Regel durch die Verpfändung des Grundstücks im Wege der Eintragung

Beleihung und Belastung von Immobilien 1/16 Die Besicherung von Krediten an Grundstücken im Rahmen der Immobilienfinanzierung erfolgt in der Regel durch die Verpfändung des Grundstücks im Wege der Eintragung

Recherchieren Sie im WWW die folgenden Begriffe. Notieren Sie aussagekräftige Definitionen, geben Sie die Quellen an.

SHEB Jänner 2015 Schulstufe Gegenstand Zeitbedarf III. HAK BW 100 Min. 1 Kompetenzen, die Sie mit dieser Lerneinheit trainieren 1 Ich kann fachspezifische Informationen beschaffen, bewerten, vernetzt verarbeiten

SHEB Jänner 2015 Schulstufe Gegenstand Zeitbedarf III. HAK BW 100 Min. 1 Kompetenzen, die Sie mit dieser Lerneinheit trainieren 1 Ich kann fachspezifische Informationen beschaffen, bewerten, vernetzt verarbeiten

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Leasing Mietkauf Vertragsfreiheit außer KSchG Gilt

Leasing: - Folie 1 - operativ Finanzierungs leasing Vertragsfreiheit im Zivilrecht Steuerrecht wer ist wirtschaftli cher Eigentümer Bilanzrecht Wo ist Leasing geregelt? Leasing Mietkauf Vertragsfreiheit

Leasing: - Folie 1 - operativ Finanzierungs leasing Vertragsfreiheit im Zivilrecht Steuerrecht wer ist wirtschaftli cher Eigentümer Bilanzrecht Wo ist Leasing geregelt? Leasing Mietkauf Vertragsfreiheit

Rechtskunde Stoffel Jürgen 30.04.2005 Theorie AE Kredit und Finanzierung

Banken, Kredit und Finanzierung Art des Kredits: Sicherheiten? Ungedeckte Kredite: nur Bonität des Schuldners zählt Gedeckte Kredite: Sicherheit in Form von Sachwerten oder Bürgen Sachwerte als Sicherheit?

Banken, Kredit und Finanzierung Art des Kredits: Sicherheiten? Ungedeckte Kredite: nur Bonität des Schuldners zählt Gedeckte Kredite: Sicherheit in Form von Sachwerten oder Bürgen Sachwerte als Sicherheit?

Die flexible FINANZIERUNG

Die flexible FINANZIERUNG Honda Finance Fahrspaß und Finanzierung aus einer Hand Sie haben Ihr Traumauto bei Honda gefunden und machen sich nun Gedanken darüber, wie es ausgestattet sein soll? Überlegen

Die flexible FINANZIERUNG Honda Finance Fahrspaß und Finanzierung aus einer Hand Sie haben Ihr Traumauto bei Honda gefunden und machen sich nun Gedanken darüber, wie es ausgestattet sein soll? Überlegen

1. Wie Banken über Kredite entscheiden was Sie über Bankinterna wissen sollten. 1.2 Welche Kreditrisikostrategie fährt Ihre Bank?

Seite I von VI Zur Arbeit mit diesem Praxis-Leitfaden 1. Wie Banken über Kredite entscheiden was Sie über Bankinterna wissen sollten 1.1. Was Ihre Bank alles über Sie weiß 1.2 Welche Kreditrisikostrategie

Seite I von VI Zur Arbeit mit diesem Praxis-Leitfaden 1. Wie Banken über Kredite entscheiden was Sie über Bankinterna wissen sollten 1.1. Was Ihre Bank alles über Sie weiß 1.2 Welche Kreditrisikostrategie

und Fremdwährungs-Wertpapierverrechnungskonten I. Grundsätze

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

I. Grundsätze Ausgehend von einem Wertpapierdepot bei der Raiffeisenlandesbank Oberösterreich AG (in weiterer Folge die Bank ), einem zugehörigem EUR-Wertpapierverrechnungskonto und ein oder mehreren zugehörigen

SPK Unternehmensberatung GmbH

SPK Unternehmensberatung GmbH Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland SPK Unternehmensberatung GmbH Seite 2 SPK Das Logo SPK Unternehmensberatung GmbH Seite

SPK Unternehmensberatung GmbH Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland SPK Unternehmensberatung GmbH Seite 2 SPK Das Logo SPK Unternehmensberatung GmbH Seite

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Damit hat Ihr Klient nicht gerechnet.

Er will den Betrieb vergrößern. Seine innovative Idee ist richtig gut durchgeplant. Aber es ist zu wenig Eigenkapital da und für den Kredit reichen der Bank die Sicherheiten nicht. Damit hat Ihr Klient

Er will den Betrieb vergrößern. Seine innovative Idee ist richtig gut durchgeplant. Aber es ist zu wenig Eigenkapital da und für den Kredit reichen der Bank die Sicherheiten nicht. Damit hat Ihr Klient

Evangelische Stiftung Alsterdorf. Leasing als Alternative zur normalen Finanzierung

Leasing als Alternative zur normalen Finanzierung Projektbeschreibung Neubau von 2 Einrichtungen der stationären Eingliederungshilfe Grundstücke nicht im Eigentum des Trägers bzw. der Einrichtung Kein

Leasing als Alternative zur normalen Finanzierung Projektbeschreibung Neubau von 2 Einrichtungen der stationären Eingliederungshilfe Grundstücke nicht im Eigentum des Trägers bzw. der Einrichtung Kein

Leasing. Leasingvertragstypen

Leasing Leasingvertragstypen 1. Finanzierungsleasing Beim Finanzierungsleasing wird eine Grundmietzeit vereinbart. Diese wird vorher festgelegt und ist unkündbar. Beim Finanzierungsleasing wird zwischen

Leasing Leasingvertragstypen 1. Finanzierungsleasing Beim Finanzierungsleasing wird eine Grundmietzeit vereinbart. Diese wird vorher festgelegt und ist unkündbar. Beim Finanzierungsleasing wird zwischen

Islamic Finance - Modell der Zukunft? Dr. iur. Bettina Oertel

Islamic Finance - Modell der Zukunft? Dr. iur. Bettina Oertel Übersicht Was ist Islamic Finance? Wesentliche Grundgedanken von Islamic Finance Bedeutung von Islamic Finance in Deutschland und Europa Probleme

Islamic Finance - Modell der Zukunft? Dr. iur. Bettina Oertel Übersicht Was ist Islamic Finance? Wesentliche Grundgedanken von Islamic Finance Bedeutung von Islamic Finance in Deutschland und Europa Probleme

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Ihre Vorteile mit Leasing

Ihre Vorteile mit Leasing In der Zusammenarbeit mit seinen Kunden und Partnern hat GRENKE vor allem ein Ziel: Langfristige und erfolgreiche Beziehungen aufzubauen, von denen alle Seiten profitieren. Das

Ihre Vorteile mit Leasing In der Zusammenarbeit mit seinen Kunden und Partnern hat GRENKE vor allem ein Ziel: Langfristige und erfolgreiche Beziehungen aufzubauen, von denen alle Seiten profitieren. Das

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

GEFA Agrar-Finanzservice. Finanzierungslösungen für mehr Ertrag.

GEFA Agrar-Finanzservice. Finanzierungslösungen für mehr Ertrag. GEFA Gesellschaft für Absatzfinanzierung mbh GEFA-Leasing GmbH Das Unternehmen Die GEFA-Gruppe ist seit über 55 Jahren in der Absatz- und

GEFA Agrar-Finanzservice. Finanzierungslösungen für mehr Ertrag. GEFA Gesellschaft für Absatzfinanzierung mbh GEFA-Leasing GmbH Das Unternehmen Die GEFA-Gruppe ist seit über 55 Jahren in der Absatz- und

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Starthilfe und Unternehmensförderung. Finanzierungsalternativen

Starthilfe und Unternehmensförderung Finanzierungsalternativen Merkblatt Finanzierungsalternativen Art des Kapitals Beschreibung Vorteile/Nachteile/Voraussetzungen Private Ersparnisse/Sachen Erwirtschaftete

Starthilfe und Unternehmensförderung Finanzierungsalternativen Merkblatt Finanzierungsalternativen Art des Kapitals Beschreibung Vorteile/Nachteile/Voraussetzungen Private Ersparnisse/Sachen Erwirtschaftete

firmenkredit Finanzierungen auf unkomplizierte, transparente Art

firmenkredit Finanzierungen auf unkomplizierte, transparente Art klarheit und transparenz Sie planen eine Investition? Oder Sie möchten sich ganz grundsätzlich über die Möglichkeiten unterhalten, die Ihnen

firmenkredit Finanzierungen auf unkomplizierte, transparente Art klarheit und transparenz Sie planen eine Investition? Oder Sie möchten sich ganz grundsätzlich über die Möglichkeiten unterhalten, die Ihnen

Standard-Brief zum Thema Leasing

Dezember 2002 ACHTUNG: Seit dem 1.1.2003 gilt für neu abgeschlossene Leasingverträge das Konsumkredit-Gesetz. Leasingverträge, die nach dem 1. Januar 2003 abgeschlossen werden, können nicht mehr nach Mietrecht

Dezember 2002 ACHTUNG: Seit dem 1.1.2003 gilt für neu abgeschlossene Leasingverträge das Konsumkredit-Gesetz. Leasingverträge, die nach dem 1. Januar 2003 abgeschlossen werden, können nicht mehr nach Mietrecht

Tipps für ein Bankgespräch

Tipps für ein Bankgespräch Download von www.reinhardstrempel.de Betriebsberater Dipl.-Kfm. Reinhard Strempel Gründercoach Gründercoaching Controlling Finanzierung Fachkundige Stellungnahmen Sofortberatung

Tipps für ein Bankgespräch Download von www.reinhardstrempel.de Betriebsberater Dipl.-Kfm. Reinhard Strempel Gründercoach Gründercoaching Controlling Finanzierung Fachkundige Stellungnahmen Sofortberatung

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Nicht über uns ohne uns

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Das Leitbild vom Verein WIR

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Wirtschaft. Thomas Heim. Leasing versus Kauf. Studienarbeit

Wirtschaft Thomas Heim Leasing versus Kauf Studienarbeit INHALTSVERZEICHNIS SEITE 1 EINLEITUNG... 1 2 LEASING... 1 2.1 DEFINITION DES BEGRIFFS... 1 2.2 ERSCHEINUNGSFORMEN DES LEASINGS... 2 2.2.1 Nach

Wirtschaft Thomas Heim Leasing versus Kauf Studienarbeit INHALTSVERZEICHNIS SEITE 1 EINLEITUNG... 1 2 LEASING... 1 2.1 DEFINITION DES BEGRIFFS... 1 2.2 ERSCHEINUNGSFORMEN DES LEASINGS... 2 2.2.1 Nach

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Typen der Kreditsicherheiten. Personal- ------- Realsicherheiten

Typen der Kreditsicherheiten Personal- ------- Realsicherheiten Die Unterscheidung zwischen Personal- und Realsicherheiten in 18 Abs. 1 KWG Ein Kreditinstitut darf einen Kredit nur gewähren, wenn es sich

Typen der Kreditsicherheiten Personal- ------- Realsicherheiten Die Unterscheidung zwischen Personal- und Realsicherheiten in 18 Abs. 1 KWG Ein Kreditinstitut darf einen Kredit nur gewähren, wenn es sich

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

1.WER WIR SIND...3 2.LEISTUNGEN...3 3.FINANZIERUNGSARTEN...3. 3.1.Vollamortisation... 3. 3.2.Teilamortisation... 3. 3.3.Kündbarer Vertrag...

INHALT 1.WER WIR SIND...3 2.LEISTUNGEN...3 3.FINANZIERUNGSARTEN...3 3.1.Vollamortisation... 3 3.2.Teilamortisation... 3 3.3.Kündbarer Vertrag... 3 3.4.Operate Leasing... 3 3.5.Mietkauf... 3 4.KONTAKT...3

INHALT 1.WER WIR SIND...3 2.LEISTUNGEN...3 3.FINANZIERUNGSARTEN...3 3.1.Vollamortisation... 3 3.2.Teilamortisation... 3 3.3.Kündbarer Vertrag... 3 3.4.Operate Leasing... 3 3.5.Mietkauf... 3 4.KONTAKT...3

Musterprüfung. geboren am: Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen im Einlegeumschlag abzugeben.

Musterprüfung Prüfung Xpert Business Finanzwirtschaft Aufgaben Name, Vorname: geboren am: in: Beginn der Prüfung: Uhr Abgabe der Prüfung: Uhr Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen

Musterprüfung Prüfung Xpert Business Finanzwirtschaft Aufgaben Name, Vorname: geboren am: in: Beginn der Prüfung: Uhr Abgabe der Prüfung: Uhr Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen

FACTORINGVERTRAG. zwischen. (nachstehend Factor genannt) und. (nachstehend Klient genannt) 1.1 Basierend auf folgenden Geschäftszahlen des Klienten:

und. (nachstehend Klient genannt) 1.1 Basierend auf folgenden Geschäftszahlen des Klienten:") FACTORINGVERTRAG zwischen ABC, (Strasse/Ort) (nachstehend Factor genannt) und XYZ, (Strasse/Ort) (nachstehend Klient genannt) 1. Vertragsgrundlage und -gegenstand 1.1 Basierend auf folgenden Geschäftszahlen

FACTORINGVERTRAG zwischen ABC, (Strasse/Ort) (nachstehend Factor genannt) und XYZ, (Strasse/Ort) (nachstehend Klient genannt) 1. Vertragsgrundlage und -gegenstand 1.1 Basierend auf folgenden Geschäftszahlen

Muster des Monats: Belastungsvollmacht. 3 Belastungsvollmacht ( 1 )

") Muster des Monats: Belastungsvollmacht 3 Belastungsvollmacht ( 1 ) Um dem Käufer die Möglichkeit der Fremdfinanzierung des Kaufpreises zu geben, erteilt Verkäufer dem Käufer V o l l m a c h t, den verkauften

Muster des Monats: Belastungsvollmacht 3 Belastungsvollmacht ( 1 ) Um dem Käufer die Möglichkeit der Fremdfinanzierung des Kaufpreises zu geben, erteilt Verkäufer dem Käufer V o l l m a c h t, den verkauften

Ertragsteuerliche Aspekte des Leasings

Ertragsteuerliche Aspekte des Leasings Leasing ist eine zeitlich befristete, entgeltliche Gebrauchsüberlassung von Gütern (Mobilien und Immobilien), die wirtschaftlich selbstständig verwertbar oder nutzbar

Ertragsteuerliche Aspekte des Leasings Leasing ist eine zeitlich befristete, entgeltliche Gebrauchsüberlassung von Gütern (Mobilien und Immobilien), die wirtschaftlich selbstständig verwertbar oder nutzbar

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

Bilanz zum 31.12.07 Bilanz zum 31.12.08 = 10 EK = 5 FK = 5 Geschäftsvorfälle (Buchhaltung) = 10 EK = 7 FK = 3 Gewinn ist die Veränderung des Eigenkapitals zwischen zwei Bilanzstichtagen Gewinn = 2 23 Erfolgsneutraler

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED?

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

NISSAN FINANCE MIT NISSAN FINANCE BRINGEN SIE AUCH UNERWARTETE EREIGNISSE NICHT AUS DER RUHE

NISSAN FINANCE MIT NISSAN FINANCE BRINGEN SIE AUCH UNERWARTETE EREIGNISSE NICHT AUS DER RUHE HERZLICHEN GLÜCKWUNSCH! Sie interessieren sich für ein innovatives Fahrzeug und die dazu passende, erstklassige

NISSAN FINANCE MIT NISSAN FINANCE BRINGEN SIE AUCH UNERWARTETE EREIGNISSE NICHT AUS DER RUHE HERZLICHEN GLÜCKWUNSCH! Sie interessieren sich für ein innovatives Fahrzeug und die dazu passende, erstklassige

Corporate Finance. Sale-and-Lease-Back-Immobilien Wir zeigen Ihnen, wie Sie Ihre Immobilien in Bewegung bringen

Corporate Finance Sale-and-Lease-Back-Immobilien Wir zeigen Ihnen, wie Sie Ihre Immobilien in Bewegung bringen Sale-and-Lease-Back-Immobilien Motivation/Transaktion Ihr Unternehmen wächst dynamisch und

Corporate Finance Sale-and-Lease-Back-Immobilien Wir zeigen Ihnen, wie Sie Ihre Immobilien in Bewegung bringen Sale-and-Lease-Back-Immobilien Motivation/Transaktion Ihr Unternehmen wächst dynamisch und

Fachanwältin für Familienrecht. Mietverhältnis

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

IFRS visuell: S. 43-46 IAS 17 S. (Leasingverhältnisse)

") IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

Ein bloß mündlich vereinbarter Beitritt zu einer fremden Schuld ist so rechtlich nicht (mehr) durchsetzbar.

durchsetzbar.") Der Oberste Gerichtshof ist von seiner bisherigen Rechtsansicht abgegangen. Mit Urteil vom 20. April 2010, hat er nunmehr entschieden, dass nicht nur eine Bürgschaft, sondern auch ein Schuldbeitritt nur

Der Oberste Gerichtshof ist von seiner bisherigen Rechtsansicht abgegangen. Mit Urteil vom 20. April 2010, hat er nunmehr entschieden, dass nicht nur eine Bürgschaft, sondern auch ein Schuldbeitritt nur

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

A n a l y s i s Finanzmathematik

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen. Operating-Leasing (Dienstleistungsleasing)

") Leasing Problem: Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen Allgemeines Operating-Leasing (Dienstleistungsleasing) Zurechnung des Vermögensgegenstandes beim Leasinggeber Finance-Leasing

Leasing Problem: Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen Allgemeines Operating-Leasing (Dienstleistungsleasing) Zurechnung des Vermögensgegenstandes beim Leasinggeber Finance-Leasing

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

Soziale Verantwortung beim Forderungsinkasso Helga Dancke, CEO cashgate AG

Fachtagung zur Schulden- und Budgetberatung in der Sozialen Arbeit Soziale Verantwortung beim Forderungsinkasso Helga Dancke, CEO cashgate AG Hochschule für Soziale Arbeit FHNW Mittwoch, 11. November 2009

Fachtagung zur Schulden- und Budgetberatung in der Sozialen Arbeit Soziale Verantwortung beim Forderungsinkasso Helga Dancke, CEO cashgate AG Hochschule für Soziale Arbeit FHNW Mittwoch, 11. November 2009

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*.

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Mobilienerlass/Vollamortisation, BMF-Schreiben vom 19.4.1971-VI B/2-S 2170-31/1 (BStBl. 1971 I 264)

") Leasingerlass VA Mobilienerlass/Vollamortisation, BMF-Schreiben vom 19.4.1971-VI B/2-S 2170-31/1 (BStBl. 1971 I 264) Ertragsteuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter

Leasingerlass VA Mobilienerlass/Vollamortisation, BMF-Schreiben vom 19.4.1971-VI B/2-S 2170-31/1 (BStBl. 1971 I 264) Ertragsteuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter

1 Geltungsbereich, Begriffsbestimmungen

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Firma handymann Stand: November 2015 1 Geltungsbereich, Begriffsbestimmungen Folgende Allgemeinen Verkaufsbedingungen (nachfolgend: AGB) in ihrer zum Zeitpunkt des Auftrags/Vertrags-Abschlusses

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Firma handymann Stand: November 2015 1 Geltungsbereich, Begriffsbestimmungen Folgende Allgemeinen Verkaufsbedingungen (nachfolgend: AGB) in ihrer zum Zeitpunkt des Auftrags/Vertrags-Abschlusses

Steuerliche Vergünstigungen in Sanierungsgebieten. Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.

Steuerliche Vergünstigungen in Sanierungsgebieten Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.03321/4456-0 Welche Aufwendungen sind betroffen? - Herstellungskosten für Modernisierungs-und

Steuerliche Vergünstigungen in Sanierungsgebieten Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.03321/4456-0 Welche Aufwendungen sind betroffen? - Herstellungskosten für Modernisierungs-und

Raiffeisen Factoring. So funktioniert Liquidität heute.

Raiffeisen Factoring Factoring die effektive und dynamische Unternehmensfinanzierung, bei der Forderungen sofort in liquide Mittel umgewandelt werden. Damit erhalten sich Unternehmen die erforderliche

Raiffeisen Factoring Factoring die effektive und dynamische Unternehmensfinanzierung, bei der Forderungen sofort in liquide Mittel umgewandelt werden. Damit erhalten sich Unternehmen die erforderliche

Sie möchten Ihre finanzierungsstruktur stärken?

ERP-KaPItal für GRündunG Sie möchten Ihre finanzierungsstruktur stärken? die Zukunftsförderer das starke argument für Ihr Vorhaben ein nachrangdarlehen Mit dem ERP-Kapital für Gründung bietet die KfW Ihnen

ERP-KaPItal für GRündunG Sie möchten Ihre finanzierungsstruktur stärken? die Zukunftsförderer das starke argument für Ihr Vorhaben ein nachrangdarlehen Mit dem ERP-Kapital für Gründung bietet die KfW Ihnen

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen Markus Glogowski Firmenkundenbetreuer VR Bank Kaufbeuren Tel.

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen billiges Geld für gute Kreditkunden Rating Bonität ansteigende Pleitewelle Kreditklemme Kreditausfälle Themen: Was ist Rating? Warum

Herzlich willkommen! Unternehmensrating - Hintergründe und Auswirkungen billiges Geld für gute Kreditkunden Rating Bonität ansteigende Pleitewelle Kreditklemme Kreditausfälle Themen: Was ist Rating? Warum

Investitionsentscheidungsrechnung vollständiger Finanzplan

Die klassischen statischen und dynamischen Investitionsrechenverfahren sind Verfahren der Sicherheit und basieren auf der Annahme des vollständigen Kapitalmarktes. Dieser sagt aus, das jedermann, losgelöst

Die klassischen statischen und dynamischen Investitionsrechenverfahren sind Verfahren der Sicherheit und basieren auf der Annahme des vollständigen Kapitalmarktes. Dieser sagt aus, das jedermann, losgelöst

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG)

") Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

Offenlegung der wirtschaftlichen Verhältnisse (gemäß 18 KWG) Nach 18 des Gesetzes über das Kreditwesen (KWG) sind Kreditinstitute verpflichtet, sich die wirtschaftlichen Verhältnisse ihrer Kreditnehmer

awr Übersicht Referat

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Vermögenskennzahlen. Anlageintensität. Vermögensveränderungen. Anlagevermögen. Anlagenintensität des Anlagevermögens = X100.

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Neue Regelungen seit 01.07.2014

Infoportal staatlich anerkannte Schuldnerberatungsstellen und geeignete Personen gemäß 305 InsO. Die vorzeitige Beendigung des Insolvenzverfahrens. Neue Regelungen seit 01.07.2014 Verkürzung des Insolvenzverfahrens

Infoportal staatlich anerkannte Schuldnerberatungsstellen und geeignete Personen gemäß 305 InsO. Die vorzeitige Beendigung des Insolvenzverfahrens. Neue Regelungen seit 01.07.2014 Verkürzung des Insolvenzverfahrens

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Qualität und Verlässlichkeit Das verstehen die Deutschen unter Geschäftsmoral!

Beitrag: 1:43 Minuten Anmoderationsvorschlag: Unseriöse Internetanbieter, falsch deklarierte Lebensmittel oder die jüngsten ADAC-Skandale. Solche Fälle mit einer doch eher fragwürdigen Geschäftsmoral gibt

Beitrag: 1:43 Minuten Anmoderationsvorschlag: Unseriöse Internetanbieter, falsch deklarierte Lebensmittel oder die jüngsten ADAC-Skandale. Solche Fälle mit einer doch eher fragwürdigen Geschäftsmoral gibt

Rating: Bedeutung und Auswirkungen

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Rating: Bedeutung und Auswirkungen Ohne Rating kein Kredit und ohne Kredit kein Wachstum Basel II/Basel III und MaRisk schreiben den Banken Rating als Instrument der Risikomessung verbindlich vor. Es handelt

Verbraucherinsolvenzverfahren & Restschuldbefreiung

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Verjährung. 2002 > sog. Schuldrechtsreform. Bitte beachten: > Die folgenden Fristen sind aus dem Zivilrecht (BGB)!!

!!") Verjährung 2002 > sog. Schuldrechtsreform Regelungen: > BGB 195 ff. Bitte beachten: > Die folgenden Fristen sind aus dem Zivilrecht (BGB)!! Regelverjährung Seit 2002 >> Regelmäßige Verjährungsfrist 3 Jahre

Verjährung 2002 > sog. Schuldrechtsreform Regelungen: > BGB 195 ff. Bitte beachten: > Die folgenden Fristen sind aus dem Zivilrecht (BGB)!! Regelverjährung Seit 2002 >> Regelmäßige Verjährungsfrist 3 Jahre

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus?

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Regelungen für die bilanzielle Zuordnung von Leasingverhältnissen zum Leasinggeber und zum Leasingnehmer

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Kollisionsprobleme beim Eigentumsvorbehalt II. Verlängerter Eigentumsvorbehalt und Globalzession

Kollisionsprobleme beim Eigentumsvorbehalt II Verlängerter Eigentumsvorbehalt und Globalzession I. Problemstellung Schwierigkeiten ergeben sich, wenn der Vorbehaltskäufer im Voraus eine Weiterveräußerungsforderung

Kollisionsprobleme beim Eigentumsvorbehalt II Verlängerter Eigentumsvorbehalt und Globalzession I. Problemstellung Schwierigkeiten ergeben sich, wenn der Vorbehaltskäufer im Voraus eine Weiterveräußerungsforderung

Kein Bankdarlehen welche Möglichkeiten gibt es noch? Alternative Finanzierungsmöglichkeiten gegenüber dem klassischen Bankdarlehen

Kein Bankdarlehen welche Möglichkeiten gibt es noch? Alternative Finanzierungsmöglichkeiten gegenüber dem klassischen Bankdarlehen Kein Bankdarlehen Sie wollen einen Betrieb gründen und erhalten von Banken

Kein Bankdarlehen welche Möglichkeiten gibt es noch? Alternative Finanzierungsmöglichkeiten gegenüber dem klassischen Bankdarlehen Kein Bankdarlehen Sie wollen einen Betrieb gründen und erhalten von Banken

Die sechs häufigsten Fehler

Die sechs häufigsten Fehler Broschüre 06 ... hätte ich das gewusst, hätte ich es anders gemacht! Gerade zum Anfang des Verkaufsprozesses passieren die meisten Fehler. Das wollen Sie bestimmt nicht irgendwann

Die sechs häufigsten Fehler Broschüre 06 ... hätte ich das gewusst, hätte ich es anders gemacht! Gerade zum Anfang des Verkaufsprozesses passieren die meisten Fehler. Das wollen Sie bestimmt nicht irgendwann

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Klausur- Buchführung SoSe 2011

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

8. Cash flow. Lernziele: Den Cash flow mit der Grundformel (Praktikerformel) berechnen können.

berechnen können.") 8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

8. Cash flow Lernziele: Den Begriff Cash flow definieren und erläutern können. Lernziele Den Cash flow mit der Grundformel (Praktikerformel) berechnen können. Der Cash flow gehört zweifelsfrei zu den am

Landratsamt Lindau (Bodensee) Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009

Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009") Landratsamt Lindau (Bodensee) Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009 Landratsamt Lindau (Bodensee) Die BayernLabo bietet mit Unterstützung des Freistaates Bayern folgende

Landratsamt Lindau (Bodensee) Informationsabend des Landratsamtes Lindau (Bodensee) am 13. Mai 2009 Landratsamt Lindau (Bodensee) Die BayernLabo bietet mit Unterstützung des Freistaates Bayern folgende

Mit uns kann er rechnen.

Ich habe eine richtig innovative Idee für die Entwicklung meines Betriebes. Sie ist solide durchgeplant und sichert die Zukunft der Firma sowie die Arbeitsplätze. Aber für die Umsetzung ist zu wenig Eigenkapital

Ich habe eine richtig innovative Idee für die Entwicklung meines Betriebes. Sie ist solide durchgeplant und sichert die Zukunft der Firma sowie die Arbeitsplätze. Aber für die Umsetzung ist zu wenig Eigenkapital

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Liechtensteinisches Landesgesetzblatt

215.229.1 Liechtensteinisches Landesgesetzblatt Jahrgang 2001 Nr. 128 ausgegeben am 10. Juli 2001 Gesetz vom 16. Mai 2001 über den Versicherungsvertrag (Versicherungsvertragsgesetz, VersVG) Dem nachstehenden

215.229.1 Liechtensteinisches Landesgesetzblatt Jahrgang 2001 Nr. 128 ausgegeben am 10. Juli 2001 Gesetz vom 16. Mai 2001 über den Versicherungsvertrag (Versicherungsvertragsgesetz, VersVG) Dem nachstehenden

Herzlich Willkommen. VR-Bank Bayreuth

Herzlich Willkommen VR-Bank Bayreuth Die großen Leasing-Märkte in Europa (Mrd. Euro): Deutschland seit 2008 mit größtem Neugeschäftsvolumen 60 50 40 30 2008 2009 2010 20 10 0 Deutschland Großbritannien

Herzlich Willkommen VR-Bank Bayreuth Die großen Leasing-Märkte in Europa (Mrd. Euro): Deutschland seit 2008 mit größtem Neugeschäftsvolumen 60 50 40 30 2008 2009 2010 20 10 0 Deutschland Großbritannien

Dokumentation der Anlageberatung

Dokumentation der Anlageberatung Bestehen Sie auf einer vollständigen schriftlichen Dokumentation der Beratung. Die Beantwortung einiger wichtiger Fragen nur mit ja oder nein ist grundsätzlich nicht ausreichend.

Dokumentation der Anlageberatung Bestehen Sie auf einer vollständigen schriftlichen Dokumentation der Beratung. Die Beantwortung einiger wichtiger Fragen nur mit ja oder nein ist grundsätzlich nicht ausreichend.