Sicherung der Unternehmensfortführung und Vorbereitung der Unternehmensnachfolge

|

|

|

- Jörg Diefenbach

- vor 6 Jahren

- Abrufe

Transkript

1 Sicherung der Unternehmensfortführung und Vorbereitung der Unternehmensnachfolge 20. Juni 2017 Formen der Betriebsübergabe und deren steuerliche Auswirkungen für Übergeber und Übernehmer Verkauf, Verpachtung, Schenkung, Beteiligung Was ist zu beachten? Dipl.-Kfm. Hendrik Sebastian, Steuerberater, Chemnitz

Optimierung der Unternehmensstruktur Strategische Begleitung von Unternehmen Branchen: Handwerk, Handel,")

2 Vorstellung Person Dipl.-Kfm. Hendrik Sebastian, Steuerberater Lützowstraße 12, Chemnitz Tel.: Mobil: Internet: Tätigkeits- und Interessenschwerpunkte Gründung, Wachstum, Nachfolge (Steuerliche) Optimierung der Unternehmensstruktur Strategische Begleitung von Unternehmen Branchen: Handwerk, Handel, Industrie, freie Berufe, Land- und Forstwirtschaft 2

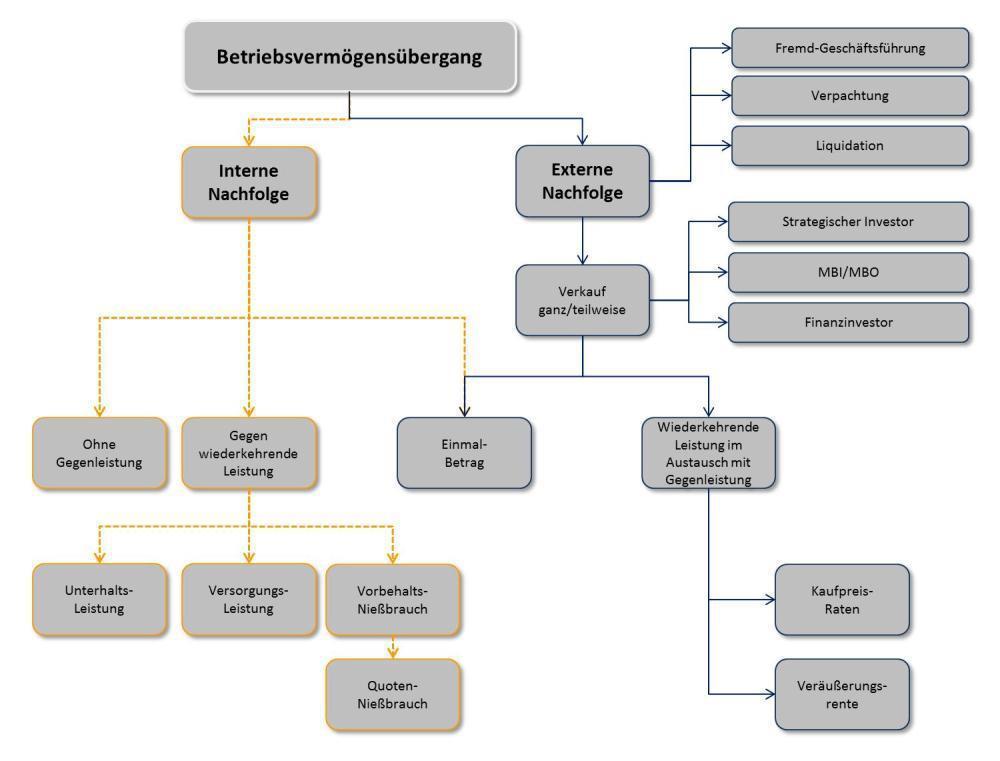

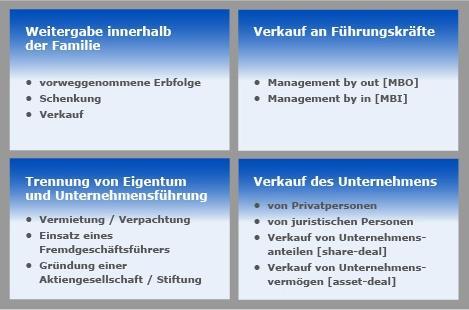

3 Möglichkeiten der Unternehmensnachfolge 3

4 Möglichkeiten der Unternehmensnachfolge 4

5 Beispiel: Handwerksbetrieb - Einzelunternehmen Grundstück mit Wohnhaus und Betriebsgebäude im Eigentum des Handwerksmeisters (Betriebsinhaber, 63 Jahre) Wohnhaus wird vom Betriebsinhaber und seiner Ehefrau genutzt Betriebsgebäude wird ausschl. vom Einzelunternehmen genutzt 2 Kinder - Sohn und Tochter Sohn arbeitet im Unternehmen mit; ihm soll Betrieb übergeben werden 5 weitere Mitarbeiter Tochter hat Anstellungsverhältnis in anderer Firma und kein Interesse am Unternehmen 5

6 Beispiel: Handwerksbetrieb - Einzelunternehmen a) Entgeltlicher Erwerb des Unternehmens durch Sohn Vorteile: Abschreibungsvolumen beim Sohn; Keine Grunderwerbsteuer, da in gerader Linie verwandt Keine Umsatzsteuer, wenn Betrieb im Ganzen veräußert wird Nachteile: Vater erzielt Veräußerungsgewinn; wenn über , dann einkommensteuerpflichtig aber keine Gewerbesteuer Sohn muss Fremdkapital (evtl. Darlehen vom Vater fremdüblich!) aufnehmen Alternative I: Grundstück wird zurück behalten und der betriebliche Teil verpachtet steuerlich Betriebsaufgabe mit selbigen steuerlichen Folgen wie a) Grundfall Alternative II: Teilung Grundstück (betrieblich/privat) und Veräußerung des betrieblichen Grundstücksteils 6

7 Unternehmensverkauf Aktiva Passiva Buchwert Verkehrswert Buchwert Verkehrswert Eigenkapital Anlagevermögen Umlaufvermögen Verbindlichkeiten

8 Unternehmensverkauf Beispiel: Handwerksmeister (63 Jahre) veräußert seinen Betrieb (Einzelunternehmen) für 400 T. Veräußerungskosten betragen 5 T. Lösung: Verkaufspreis Veräußerungskosten./ Buchwert Eigenkapital./ Veräußerungsgewinn = Freibetrag = 0 ( / = > ) durchschnittlicher Steuersatz = 35% (= ) anzuwendender Steuersatz = 19,6% (35% x 56% = 19,6%) Einkommensteuer =

9 Beispiel: Handwerksbetrieb - Einzelunternehmen b) Unentgeltliche Übertragung im Rahmen der vorweggenommenen Erbfolge an den Sohn Vorteile: keine Einkommensteuer beim Vater aufgrund Übertragung Keine Grunderwerbsteuer, da in gerader Linie verwandt Keine Umsatzsteuer, da Übertragung im Ganzen Keine (zusätzliche) Fremdkapitalaufnahme beim Sohn notwendig Nachteile: kein zusätzliches Abschreibungspotenzial beim Sohn Erbrechtliche Lösung für Frau und Tochter evtl. Pflichtteilsverzicht - Beratung beim Anwalt/Notar erforderlich Grundstück muss mit übertragen werden; sonst steuerlich Betriebsaufgabe mit Gewinnbesteuerung beim Vater 9

10 Bewertung des Betriebsvermögen Beispiel: Herr D ist Inhaber eines Handwerksbetriebs in der Rechtsform eines Einzelunternehmens. Er überträgt am den Betrieb auf seinen Sohn. Mit welcher Schenkungsteuer muss sein Sohn rechnen? Wirtschaftsjahre Gewinn Gewerbesteuer (in C ca. 16%) angemessener Unternehmerlohn = Betriebsergebnis vor Ertragsteueraufwand Abgeltung Einkommen-/Gewerbesteuer (30%) = Betriebsergebnis Summe der Jahre 2014 bis

11 Bewertung des Betriebsvermögen Summe der Jahre = Durchschnittsertrag Vervielfältiger: 13,75 = Steuerwert des Betriebsvermögens Abzgl. Verschonungsabschlag von 85% (Grundmodell) Zwischensumme Abzugsbetrag (max Freibetrag für Sohn)./ Schenkungsteuer ensteht ab einem Unternehmenswert i.h.v. ca Das entspricht einem Jahresgewinn nach Unternehmerlohn und Steuern i.h.v. ca

12 Exkurs: Verschonungsregelungen Erwerb pro Erbe bis 26 Mio Regelverschonung Optionsverschonung 85% 100% Zahl der Beschäftigten Behaltefrist 5 Jahre Behaltefrist 7 Jahre Mindestlohnsumme durchschnittliche Mindestlohn- durchschnittliche Lohnsumme p.a. summe Lohnsumme p.a. bis 5 keine Lohnsummenregelung 6 bis 10 min. 250 % 50,00% min. 500 % 71,43% 11 bis 15 min. 300 % 60,00% min. 565 % 80,71% über 15 min. 400 % 80,00% min. 700 % 100,00% 12

13 Exkurs: erbschaft-/schenkungsteuerliche Freibeträge Beziehung zum Erblasser/Schenker Steuerklasse Freibetrag Ehegatte, Lebenspartner LPartG I Kinder (eheliche, nichteheliche, adoptierte) und Stiefkinder I Enkel, Urenkel I (wenn Enkel Ersatzerbe für Kind(er) 400 T ) Eltern und Voreltern (Großeltern etc.) bei Erwerb von Todes wegen Eltern und Voreltern (soweit nicht Steuerklasse I), Geschwister, Neffen und Nichten, Stiefeltern, Schwiegereltern und -kinder, geschied. Ehegatte, Partner aufgehob. Lebenspartnerschaft Alle übrigen Erwerber (z.b. Verlobte, Pflegekinder, Pflegeeltern) I II III

14 Beispiel: Handwerksbetrieb - Einzelunternehmen c) Unentgeltliche Übertragung im Rahmen der vorweggenommenen Erbfolge an den Sohn gegen Zahlung einer Leibrente Übertragungsvorgang gilt als Schenkung Berechtigter/Vater: volle Besteuerung der Rentenzahlungen Verpflichteter/Sohn: voller Sonderausgabenabzug Vorteile: wie b) und zusätzlich Ausnutzung des Progressionsgefälles in der Einkommensteuer zwischen Eltern und Sohn Abzug des Barwertes der Rente im Bereich der Schenkungsteuer beim Sohn Nachteile: wie b) 14

15 Beispiel: Handwerksbetrieb Betriebsaufspaltung Betriebsaufspaltung Besitz- und Betriebsunternehmen Eigentümer des Grundstückes mit Betriebsgebäude ist 100%- Gesellschafter-Geschäftsführer der Betriebs-GmbH Gesellschafter-Geschäftsführer (verheiratet, 2 Kinder) möchte altersbedingt kürzer treten und perspektivisch ausscheiden Frau und ein Kind sind nicht im Unternehmen ein Kind (im Unternehmen) kommt für Nachfolge in Frage aber erst später Alternative: Verkauf an Mitarbeiter/Dritte 15

16 Beispiel: Handwerksbetrieb Betriebsaufspaltung a) Unentgeltliche Beteiligung des Kindes an Betriebs GmbH stufenweise Beteiligung möglich; keine Einkommensteuer beim Vater, da unentgeltlich Schenkungsteuer nur bei sehr großem Unternehmenswert bei Aufstockung der Beteiligung Vorsicht!: Kind sollte unter 50% der GmbH-Anteile bleiben wenn Kind über 50%-Grenze überschreiten soll, muss auch Grundstück übertragen werden; andernfalls wird die Betriebsaufspaltung aufgelöst und Einkommensteuer auf etwaige stille Reserven wird fällig, ohne Geldzufluss! 16

17 Beispiel: Handwerksbetrieb Betriebsaufspaltung b) Veräußerung an Mitarbeiter/Dritte a) GmbH-Anteile und Grundstück Veräußerer zahlt Einkommensteuer auf Gewinn Erwerber bekommt Abschreibungspotenzial auf Gebäude GmbH-Anteile sind nicht abschreibbar b) Veräußerung der GmbH-Anteile und Verpachtung des Grundstückes an den Erwerber Folge: Betriebsaufgabe Besitzunternehmen Stille Reserven im Grundstück/Gebäude werden ohne, dass Eigentümer Geld bekommen hat, besteuert; Gestaltung: GmbH & Co KG 60% des Gewinnes auf GmbH-Anteile unterliegen der Einkommensteuer 17

18 Unternehmensverkauf GmbH Beispiel: Handwerksmeister betreibt seinen Handwerksbetrieb in der Rechtsform der GmbH. Er veräußert die 100%igen GmbH-Anteil für 225 T. Anschaffungskosten waren 25 T. Veräußerungskosten 5 T. Lösung: Verkaufspreis Veräußerungskosten./ Anschaffungskosten./ Veräußerungsgewinn = Freibetrag = 0 ( / = > ) zu versteuern 60% = Steuersatz = 35% Einkommensteuer =

19 Handlungsempfehlungen Unternehmensnachfolgeplanung frühzeitig angehen Steuerklausel in in Übergabevertrag Widerrufsmöglichkeit des Schenkers nach 29 ErbStG rückwirkender Entfall der Schenkungsteuer Beratung in Anspruch nehmen = gute Investition 19

20 Vielen Dank für Ihre Aufmerksamkeit. Dipl.-Kfm. Hendrik Sebastian Steuerberater Lützowstraße Chemnitz Tel.: Mobil:

Unternehmensnachfolge im Handwerk

Unternehmensnachflge im Handwerk 5. Mai 2015 Unternehmensnachflge und Steuern Dipl.-Kfm. Hendrik Sebastian, Steuerberater, Chemnitz Vrstellung Persn Dipl.-Kfm. Hendrik Sebastian, Steuerberater Lützwstraße

Unternehmensnachflge im Handwerk 5. Mai 2015 Unternehmensnachflge und Steuern Dipl.-Kfm. Hendrik Sebastian, Steuerberater, Chemnitz Vrstellung Persn Dipl.-Kfm. Hendrik Sebastian, Steuerberater Lützwstraße

Steuerliche Folgen der Unternehmensnachfolge

Steuerliche Folgen der Unternehmensnachfolge Vortrag IHK 21.06.2017 Steuerberater Dipl.-Kfm. Olaf Onigkeit und Nicky Schönberg 1 Unternehmensnachfolge 2 Themenüberblick Was bedeutet Unternehmensnachfolge?

Steuerliche Folgen der Unternehmensnachfolge Vortrag IHK 21.06.2017 Steuerberater Dipl.-Kfm. Olaf Onigkeit und Nicky Schönberg 1 Unternehmensnachfolge 2 Themenüberblick Was bedeutet Unternehmensnachfolge?

UNTERNEHMENSNACHFOLGE

08.06.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de UNTERNEHMENSNACHFOLGE Wirtschaftsforum Großkarolinenfeld Vorstellung Ralph

08.06.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de UNTERNEHMENSNACHFOLGE Wirtschaftsforum Großkarolinenfeld Vorstellung Ralph

Das Wichtigste aus dem. Erbschafts- und Schenkungsteuergesetz. ab Abkömmlinge der in Nummer 2 genannten Kinder und Stiefkinder

Das Wichtigste aus dem Erbschafts- und Schenkungsteuergesetz ab 01.01.2009 Die Steuerklassen ( 15 ErbStG) Steuerklasse I: 1. Ehegatte 2. Kinder und Stiefkinder 3. Abkömmlinge der in Nummer 2 genannten

Das Wichtigste aus dem Erbschafts- und Schenkungsteuergesetz ab 01.01.2009 Die Steuerklassen ( 15 ErbStG) Steuerklasse I: 1. Ehegatte 2. Kinder und Stiefkinder 3. Abkömmlinge der in Nummer 2 genannten

Die steuerlichen Möglichkeiten: Unternehmensnachfolge steuerlich. Die Steuerklasse I. Die Höhe der Erbschaftsteuer. Schenkung/Erbfall = ErbSt/SchSt

Unternehmensnachfolge steuerlich Scheuer Die steuerlichen Möglichkeiten: Schenkung/Erbfall = ErbSt/SchSt Gemischte Schenkung/ = ESt/KSt bzw. Vorweggenommene ErbSt/SchSt Erbfolge Veräußerung = ESt/KSt Die

Unternehmensnachfolge steuerlich Scheuer Die steuerlichen Möglichkeiten: Schenkung/Erbfall = ErbSt/SchSt Gemischte Schenkung/ = ESt/KSt bzw. Vorweggenommene ErbSt/SchSt Erbfolge Veräußerung = ESt/KSt Die

Unternehmensnachfolge. Steuerliche Aspekte. Handwerkskammer Dortmund Ardeystraße Dortmund

Unternehmensnachfolge Steuerliche Aspekte Relevante Steuergebiete bei der Unternehmensnachfolge Steuerrecht - Ertragsteuern Einkommensteuer, Körperschaftsteuer, Gewerbesteuer - Erbschaftsteuer / Schenkungsteuer

Unternehmensnachfolge Steuerliche Aspekte Relevante Steuergebiete bei der Unternehmensnachfolge Steuerrecht - Ertragsteuern Einkommensteuer, Körperschaftsteuer, Gewerbesteuer - Erbschaftsteuer / Schenkungsteuer

Höchste Zeit zum Handeln. Höhere Erbschaftsteuer ab 2007?

Höchste Zeit zum Handeln Höhere Erbschaftsteuer ab 2007? Das Thema Erben und Schenken betrifft Jeden und ist für Jeden wichtig - es ist keine Frage des Alters, aber mit zunehmendem Alter wird es immer

Höchste Zeit zum Handeln Höhere Erbschaftsteuer ab 2007? Das Thema Erben und Schenken betrifft Jeden und ist für Jeden wichtig - es ist keine Frage des Alters, aber mit zunehmendem Alter wird es immer

Steuerliche Gestaltung der Betriebsübergabe

Steuerliche Gestaltung der Betriebsübergabe Referent: Steuerberater Dipl.-Finanzwirt G. Regnery Partner in Dr. Eich, Jakob & Partner mbb Rechtsanwälte & Steuerberater Hoevelstraße 19 56073 Koblenz Tel.

Steuerliche Gestaltung der Betriebsübergabe Referent: Steuerberater Dipl.-Finanzwirt G. Regnery Partner in Dr. Eich, Jakob & Partner mbb Rechtsanwälte & Steuerberater Hoevelstraße 19 56073 Koblenz Tel.

Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Horst Schade Steuerberater Vizepräsident Steuerberaterkammer Niedersachsen

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Horst Schade Steuerberater Vizepräsident Steuerberaterkammer Niedersachsen

Unternehmensnachfolge Steuerliche (und sonstige) Folgen bei den Beteiligten

Folgen bei den Beteiligten") Unternehmensnachfolge Steuerliche (und sonstige) Folgen bei den Beteiligten Referent: Dipl.-Kfm. Dr. Stephan Knabe Steuerberater, Wirtschaftsprüfer www.dr-knabe.de Familienunternehmen seit 1928 ISO 9001:2008

Unternehmensnachfolge Steuerliche (und sonstige) Folgen bei den Beteiligten Referent: Dipl.-Kfm. Dr. Stephan Knabe Steuerberater, Wirtschaftsprüfer www.dr-knabe.de Familienunternehmen seit 1928 ISO 9001:2008

Unternehmensnachfolge im Handwerk

Unternehmensnachfolge im Handwerk Handlungsempfehlungen aus steuerlicher Sicht Thomas Hartmann Geschäftsstellenleiter Gewerbe-Treuhand Oberfranken GmbH Steuerberatungsgesellschaft Mehrmalige Nutzung der

Unternehmensnachfolge im Handwerk Handlungsempfehlungen aus steuerlicher Sicht Thomas Hartmann Geschäftsstellenleiter Gewerbe-Treuhand Oberfranken GmbH Steuerberatungsgesellschaft Mehrmalige Nutzung der

Das neue Erbschaftsteuerreformgesetz - Steuerklassen und Freibeträge

1 von 5 09.05.2010 11:45 ApoRisk News Apotheke Wir bringen Sie auf den neuesten Stand! Sehr geehrte Apothekerin, sehr geehrter Apotheker, hier ist der vollständige Text für Sie: ApoRisk News Apotheke:

1 von 5 09.05.2010 11:45 ApoRisk News Apotheke Wir bringen Sie auf den neuesten Stand! Sehr geehrte Apothekerin, sehr geehrter Apotheker, hier ist der vollständige Text für Sie: ApoRisk News Apotheke:

Vertiefungsworkshop Nachfolge innerhalb der Familie

Rechtlicher und steuerlicher Rahmen Vertiefungsworkshop Nachfolge innerhalb der 25.11.2015 Simone Brenner, BDO AG Rostock 1 Gliederung I. Aktueller Stand der Erbschaftsteuerreform II. Allgemeine Vorgehensweise

Rechtlicher und steuerlicher Rahmen Vertiefungsworkshop Nachfolge innerhalb der 25.11.2015 Simone Brenner, BDO AG Rostock 1 Gliederung I. Aktueller Stand der Erbschaftsteuerreform II. Allgemeine Vorgehensweise

Veranstaltung am 20. Oktober 2011

Planung und Gestaltung der U N T E R N E H M E N S N A C H F O L G E Veranstaltung am 20. Oktober 2011 Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV

Planung und Gestaltung der U N T E R N E H M E N S N A C H F O L G E Veranstaltung am 20. Oktober 2011 Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV

Erbschaft- und Schenkungsteuer

persönlicher Freibetrag Erbschaft- und Schenkungsteuer Ehegatte Quelle: ZdH, Berlin Stand: 12.12.2008, Reform ErbSt tritt zum 01.01.09 in Kraft Freibeträge ( 16 ErbStG) Kinder, Stiefk., Kinder verst. K.

persönlicher Freibetrag Erbschaft- und Schenkungsteuer Ehegatte Quelle: ZdH, Berlin Stand: 12.12.2008, Reform ErbSt tritt zum 01.01.09 in Kraft Freibeträge ( 16 ErbStG) Kinder, Stiefk., Kinder verst. K.

Erbschaftsteuer-Reform 2008/2009

Erbschaftsteuer-Reform 2008/2009 Im schlimmsten Fall Das neue Erbschaftssteuerrecht Dipl.-Kffr. Eszter Hermesmeier Steuerberaterin Gliederung 1. Wesen der Erbschaftsteuer Steuerpflichtige Vorgänge Persönliche

Erbschaftsteuer-Reform 2008/2009 Im schlimmsten Fall Das neue Erbschaftssteuerrecht Dipl.-Kffr. Eszter Hermesmeier Steuerberaterin Gliederung 1. Wesen der Erbschaftsteuer Steuerpflichtige Vorgänge Persönliche

Axel Seebach. Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.)

") Das Testament des Immobilieneigentümers Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.) Inhaltsübersicht 1. Gesetzliche und gewillkürte Erbfolge

Das Testament des Immobilieneigentümers Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.) Inhaltsübersicht 1. Gesetzliche und gewillkürte Erbfolge

Steuerliche Aspekte der Betriebsübergabe innerhalb der Familie. von Dipl. Kfm. Gunther Formhals Wirtschaftsprüfer und Steuerberater

Steuerliche Aspekte der Betriebsübergabe innerhalb der Familie von Dipl. Kfm. Gunther Formhals Wirtschaftsprüfer und Steuerberater www.formhals.com Vortrag im Rahmen der Veranstaltung: Unternehmensnachfolge

Steuerliche Aspekte der Betriebsübergabe innerhalb der Familie von Dipl. Kfm. Gunther Formhals Wirtschaftsprüfer und Steuerberater www.formhals.com Vortrag im Rahmen der Veranstaltung: Unternehmensnachfolge

Für die Angaben wird keine Haftung übernommen. Erbschaftsteuerreform

Für die Angaben wird keine Haftung übernommen Erbschaftsteuerreform Persönliche Steuerbefreiungen Steuer- Personenkreis Freibetrag Freibetrag klasse alt neu I Ehegatte 307.000 500.000 Kinder, Stiefkinder,

Für die Angaben wird keine Haftung übernommen Erbschaftsteuerreform Persönliche Steuerbefreiungen Steuer- Personenkreis Freibetrag Freibetrag klasse alt neu I Ehegatte 307.000 500.000 Kinder, Stiefkinder,

2. Bad Honnefer Erbrechtstag. Immobilien und Steuern - steuerfreie Übertragung von Immobilien

Immobilien und Steuern - steuerfreie Übertragung von Immobilien Aktuelle Steuerfreibeträge Steuerklasse Freibetrag I Ehepartner 500.000 I Kinder und Stiefkinder 400.000 I Enkel 200.000 I Eltern und Großeltern

Immobilien und Steuern - steuerfreie Übertragung von Immobilien Aktuelle Steuerfreibeträge Steuerklasse Freibetrag I Ehepartner 500.000 I Kinder und Stiefkinder 400.000 I Enkel 200.000 I Eltern und Großeltern

Unternehmensnachfolge

Unternehmensnachfolge Referent: Dipl.-Kfm. Martin Schmidt-John Steuerberater Rechtsanwalt Fachanwalt für Insolvenzrecht Business Frühstück zusammen mit der Steuerberater und Wirtschaftsprüfer 5 Berufsträger

Unternehmensnachfolge Referent: Dipl.-Kfm. Martin Schmidt-John Steuerberater Rechtsanwalt Fachanwalt für Insolvenzrecht Business Frühstück zusammen mit der Steuerberater und Wirtschaftsprüfer 5 Berufsträger

Steuerliche Aspekte der Übergabe/ Übernahme Die Unternehmensnachfolge allein aus steuerlichen Gründen?

Steuerliche Aspekte der Übergabe/ Übernahme Die Unternehmensnachfolge allein aus steuerlichen Gründen? KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Ziele Erhalt des Unternehmens Absicherung der Angehörigen

Steuerliche Aspekte der Übergabe/ Übernahme Die Unternehmensnachfolge allein aus steuerlichen Gründen? KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Ziele Erhalt des Unternehmens Absicherung der Angehörigen

Konzepte. und steuerliche Gestaltung zur Nachfolgeregelung

Konzepte und steuerliche Gestaltung zur Nachfolgeregelung Vortrag von Günther Mörtl am 22. März 2011 in einer Erfa-Gruppe (= Erfahrungsaustausch-Gruppe) unseres Kooperationspartners Klaus Braun Dorfstraße

Konzepte und steuerliche Gestaltung zur Nachfolgeregelung Vortrag von Günther Mörtl am 22. März 2011 in einer Erfa-Gruppe (= Erfahrungsaustausch-Gruppe) unseres Kooperationspartners Klaus Braun Dorfstraße

Steuerliche Gestaltungsmöglichkeit beim Praxisverkauf. Michael Hanke Dipl.-Kfm. / Steuerberater Geschäftsführer

Steuerliche Gestaltungsmöglichkeit beim Praxisverkauf Michael Hanke Dipl.-Kfm. / Steuerberater Geschäftsführer Rechtliche Grundlagen des Einkommensteuergesetzes Gem. 18 Abs. 3 i.v.m. 16 EStG ist der Veräußerungsgewinn

Steuerliche Gestaltungsmöglichkeit beim Praxisverkauf Michael Hanke Dipl.-Kfm. / Steuerberater Geschäftsführer Rechtliche Grundlagen des Einkommensteuergesetzes Gem. 18 Abs. 3 i.v.m. 16 EStG ist der Veräußerungsgewinn

Warum einen Familienpool gründen?

Warum einen Familienpool gründen? Anwaltskanzlei Fachanwältin für Erbrecht Sachverständige für Grundstücksbewertung Hauptstraße 42, 82008 Unterhaching Telefon: 089/44119935, Fax: 089/44119936 E-Mail: kontakt@ra-dr-tremel.de;

Warum einen Familienpool gründen? Anwaltskanzlei Fachanwältin für Erbrecht Sachverständige für Grundstücksbewertung Hauptstraße 42, 82008 Unterhaching Telefon: 089/44119935, Fax: 089/44119936 E-Mail: kontakt@ra-dr-tremel.de;

Erbschaft-/Schenkung-Steuer -

Erbschaft-/Schenkung-Steuer - quo vadis? Presseerklärung der Koalition vom 20.06.2016 Michael Böhlk-Lankes Rechtsanwalt Steuerberater Erb Elsenheimerstraße 43 80687 München Tel: 089 / 57 83 82-0 E-mail:

Erbschaft-/Schenkung-Steuer - quo vadis? Presseerklärung der Koalition vom 20.06.2016 Michael Böhlk-Lankes Rechtsanwalt Steuerberater Erb Elsenheimerstraße 43 80687 München Tel: 089 / 57 83 82-0 E-mail:

Einzelheiten zur geplanten Reform der Erbschaft- und Schenkungsteuer

Einiges wird besser vieles schlechter Einzelheiten zur geplanten Reform der Erbschaft- und Schenkungsteuer von Rechtsanwalt & Steuerberater Joachim Breithaupt, Kanzlei Osborne Clarke, Köln Die Nachfolge

Einiges wird besser vieles schlechter Einzelheiten zur geplanten Reform der Erbschaft- und Schenkungsteuer von Rechtsanwalt & Steuerberater Joachim Breithaupt, Kanzlei Osborne Clarke, Köln Die Nachfolge

Aktuelle Entwicklungen im Erbschaftsteuerrecht. Vortrag KIWANIS-Club Wiesental 10. Juni 2010

Aktuelle Entwicklungen im Erbschaftsteuerrecht Vortrag KIWANIS-Club Wiesental 10. Juni 2010 Gliederung I. Grundlagen Steuerpflicht Steuerpflichtiger Erwerb Steuerklassen Persönliche Steuerfreibeträge Steuersätze

Aktuelle Entwicklungen im Erbschaftsteuerrecht Vortrag KIWANIS-Club Wiesental 10. Juni 2010 Gliederung I. Grundlagen Steuerpflicht Steuerpflichtiger Erwerb Steuerklassen Persönliche Steuerfreibeträge Steuersätze

11; 157 203 Bewertungsgesetz. Anlagen 14-26 zum Bewertungsgesetz. R B 158 203 Erbschaftsteuerrichtlinien

Bewertung landwirtschaftlicher Betriebe für Zwecke der Erbschaft- /Schenkungsteuer Kai Runge Diplom-Agraringenieur Steuerberater Rechtsgrundlagen 11; 157 203 Bewertungsgesetz Anlagen 14-26 zum Bewertungsgesetz

Bewertung landwirtschaftlicher Betriebe für Zwecke der Erbschaft- /Schenkungsteuer Kai Runge Diplom-Agraringenieur Steuerberater Rechtsgrundlagen 11; 157 203 Bewertungsgesetz Anlagen 14-26 zum Bewertungsgesetz

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN Agenda 1. Aktueller Überblick 2. Müssen Ihre Erben Erbschaftsteuer zahlen? 3. Wie viel müssen Ihre Erben zahlen und wann? 4. Wie können Sie dem entgegenwirken?

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN Agenda 1. Aktueller Überblick 2. Müssen Ihre Erben Erbschaftsteuer zahlen? 3. Wie viel müssen Ihre Erben zahlen und wann? 4. Wie können Sie dem entgegenwirken?

Eckpunkte des neuen Erbschaftsteuerrechts zur Übertragung von Betriebsvermögen

Eckpunkte des neuen Erbschaftsteuerrechts zur Übertragung von Betriebsvermögen Thomas Koller stellv. Hauptgeschäftsführer Handwerkskammer für Oberfranken Eckpunkte der Erbschaftsteuerreform Alle Vermögensklassen

Eckpunkte des neuen Erbschaftsteuerrechts zur Übertragung von Betriebsvermögen Thomas Koller stellv. Hauptgeschäftsführer Handwerkskammer für Oberfranken Eckpunkte der Erbschaftsteuerreform Alle Vermögensklassen

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick Erbschaft- und Schenkungsteuer 2010 Zum 1. Januar 2009 trat die Reform des Erbschaft- und Schenkungsteuerrechts

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick Erbschaft- und Schenkungsteuer 2010 Zum 1. Januar 2009 trat die Reform des Erbschaft- und Schenkungsteuerrechts

Geplante Änderungen des Erbschaftsteuer- und Bewertungsgesetzes

Stand 04.03.2008 Geplante Änderungen des Erbschaftsteuer- und Bewertungsgesetzes 1 Entwurf eines Gesetzes zur Reform des Erbschaftsteuer- und Bewertungsrechtes Ein erster Gesetzesentwurf stand im Sommer

Stand 04.03.2008 Geplante Änderungen des Erbschaftsteuer- und Bewertungsgesetzes 1 Entwurf eines Gesetzes zur Reform des Erbschaftsteuer- und Bewertungsrechtes Ein erster Gesetzesentwurf stand im Sommer

KLAIBER-SCHLEGEL STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG. KLAIBER-SCHLEGEL Steuerberatungs GmbH

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

Nachfolge Steuerliche Aspekte der Betriebsübergabe

Nachfolge 2016+ Steuerliche Aspekte der Betriebsübergabe Mag. Andrea Prozek 11. November 2016 Möglichkeiten der Betriebsübergabe Entgeltliche Übergabe (Betriebsverkauf) Unentgeltliche Übergabe (Schenkung)

Nachfolge 2016+ Steuerliche Aspekte der Betriebsübergabe Mag. Andrea Prozek 11. November 2016 Möglichkeiten der Betriebsübergabe Entgeltliche Übergabe (Betriebsverkauf) Unentgeltliche Übergabe (Schenkung)

Ein Vorgang unterliegt somit immer dann der unbeschränkten Steuerpflicht, wenn mindestens eine der folgenden Voraussetzungen vorliegt:

deutschen Steuer unterliegt. 28 Beispiel Ein Erblasser setzt seine Ehefrau zur Alleinerbin ein. Bei seinem Tode hinterlässt er neben einem Handwerksbetrieb in Deutschland ein Ferienhaus auf Mallorca, Sparguthaben

deutschen Steuer unterliegt. 28 Beispiel Ein Erblasser setzt seine Ehefrau zur Alleinerbin ein. Bei seinem Tode hinterlässt er neben einem Handwerksbetrieb in Deutschland ein Ferienhaus auf Mallorca, Sparguthaben

Das System der gesetzlichen Erbfolge

Das System der gesetzlichen Erbfolge Urgroßeltern Großonkel/ Großtante 4. Ordnung Geschwister Neffen/ Nichten 2. Ordnung Großeltern Eltern Erblasser Kinder Enkel Urenkel 1. Ordnung Onkel/ Tanten Vettern/

Das System der gesetzlichen Erbfolge Urgroßeltern Großonkel/ Großtante 4. Ordnung Geschwister Neffen/ Nichten 2. Ordnung Großeltern Eltern Erblasser Kinder Enkel Urenkel 1. Ordnung Onkel/ Tanten Vettern/

Erbschaftsteuer. Richtige und rechtzeitige Vermögensund Nachlassplanung. Axel Seebach Wirtschaftsprüfer - Steuerberater

Erbschaftsteuer Richtige und rechtzeitige Vermögensund Nachlassplanung Axel Seebach Wirtschaftsprüfer - Steuerberater 1 Erbschaftsteuer Rechtsentwicklung Freibeträge und Steuerklassen Übertragung von Immobilien

Erbschaftsteuer Richtige und rechtzeitige Vermögensund Nachlassplanung Axel Seebach Wirtschaftsprüfer - Steuerberater 1 Erbschaftsteuer Rechtsentwicklung Freibeträge und Steuerklassen Übertragung von Immobilien

Erfolgreiche Betriebsübergabe. Handwerk steuerliche Aspekte. Unternehmensnachfolge Steuerrecht. Rechtsanwalt/Steuerberater Dr.

Carlé Korn Stahl Strahl Rechtsanwälte und Steuerberater Fachanwälte für Steuerrecht Erfolgreiche Betriebsübergabe im Handwerk steuerliche Aspekte Vortrag am 21. Juni 2017 im Rahmen der Veranstaltung der

Carlé Korn Stahl Strahl Rechtsanwälte und Steuerberater Fachanwälte für Steuerrecht Erfolgreiche Betriebsübergabe im Handwerk steuerliche Aspekte Vortrag am 21. Juni 2017 im Rahmen der Veranstaltung der

ERBSCHAFTSTEUER UND PHANTOMLOHN

08.03.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de ERBSCHAFTSTEUER UND PHANTOMLOHN, Bad Aibling Vorstellung

08.03.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de ERBSCHAFTSTEUER UND PHANTOMLOHN, Bad Aibling Vorstellung

Erbschafts- und Schenkungssteuer

Erbschafts- und Schenkungssteuer Die Bewertungsgrundsätze, Steuersätze und Freibeträge für die Erbschafts- und Schenkungssteuer wurden zum 01.01.2009 grundlegend geändert. Am 01.01.2010 traten verschiedene

Erbschafts- und Schenkungssteuer Die Bewertungsgrundsätze, Steuersätze und Freibeträge für die Erbschafts- und Schenkungssteuer wurden zum 01.01.2009 grundlegend geändert. Am 01.01.2010 traten verschiedene

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten Dr. Reinhard Geck Kapp, Ebeling 1 & Partner A. Grundlagen im Überblick 1. Verhältnis von Erbschaft-

Das neue Erbschaft- und Schenkungsteuerrecht Empfehlungen für die Gestaltung von Übertragungen und Testamenten Dr. Reinhard Geck Kapp, Ebeling 1 & Partner A. Grundlagen im Überblick 1. Verhältnis von Erbschaft-

BETRIEBSÜBERGABE IN DER HOTELLERIE UND GASTRONOMIE

05.05.2014 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleanstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de BETRIEBSÜBERGABE IN DER HOTELLERIE UND GASTRONOMIE Bezirksdelegiertenversammlung

05.05.2014 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleanstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de BETRIEBSÜBERGABE IN DER HOTELLERIE UND GASTRONOMIE Bezirksdelegiertenversammlung

Der Unternehmer und sein Nachfolger

Der Unternehmer und sein Nachfolger Die steuerliche Situation Industrie- und Handelskammer für Niederbayern in Passau Rechtsanwalt / Wirtschaftsprüfer / Steuerberater Olching / München 25.10.2011 Schenkung

Der Unternehmer und sein Nachfolger Die steuerliche Situation Industrie- und Handelskammer für Niederbayern in Passau Rechtsanwalt / Wirtschaftsprüfer / Steuerberater Olching / München 25.10.2011 Schenkung

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Erbschaft- und Schenkungsteuer

Erbschaft- und Schenkungsteuer Entwickelt von: Verlag für Deutsche www.vds-verlag.de A WoltersKluver Company 1 2 a) Die Steuerklasse des Erwerbers 1. Ehegatte Steuerklasse I 2. Kinder und Stiefkinder 3.

Erbschaft- und Schenkungsteuer Entwickelt von: Verlag für Deutsche www.vds-verlag.de A WoltersKluver Company 1 2 a) Die Steuerklasse des Erwerbers 1. Ehegatte Steuerklasse I 2. Kinder und Stiefkinder 3.

Mandanten kommen zu Wort

* Wirtschaftsprüfer Rechtsanwälte Steuerberater Mandanten kommen zu Wort Mandantenveranstaltung am 16. November 2010 Schenkung-/Erbschaftsteuerliche Gestaltungshinweise zu Immobilienübertragungen Referent:

* Wirtschaftsprüfer Rechtsanwälte Steuerberater Mandanten kommen zu Wort Mandantenveranstaltung am 16. November 2010 Schenkung-/Erbschaftsteuerliche Gestaltungshinweise zu Immobilienübertragungen Referent:

Hofübergabe. Heute schon an morgen denken. Ulrich Thiemann Steuerberater

Hofübergabe Heute schon an morgen denken Ulrich Thiemann Steuerberater Es begrüßt Sie: Steuerberater Ulrich Thiemann 2 Der alte Beduine drei Söhne 11 Kamele 1/2 1/4 1/6 3 1. Schon früh an die Nachfolge

Hofübergabe Heute schon an morgen denken Ulrich Thiemann Steuerberater Es begrüßt Sie: Steuerberater Ulrich Thiemann 2 Der alte Beduine drei Söhne 11 Kamele 1/2 1/4 1/6 3 1. Schon früh an die Nachfolge

steuerliche Themen für Mitglieder von HWG Ilsede und Region Peine e.v. Christina Musiolek Steuerberaterin Rechtsanwältin Fachanwältin für Steuerrecht

steuerliche Themen für Mitglieder von HWG Ilsede und Region Peine e.v. Christina Musiolek Steuerberaterin Rechtsanwältin Fachanwältin für Steuerrecht Vortragsthemen: 1. Anliegerbeiträge Werbungskosten

steuerliche Themen für Mitglieder von HWG Ilsede und Region Peine e.v. Christina Musiolek Steuerberaterin Rechtsanwältin Fachanwältin für Steuerrecht Vortragsthemen: 1. Anliegerbeiträge Werbungskosten

Erben und Schenken mit mylife Invest

Allgemeines Grundwissen zu Erbschaft- und Schenkungsteuer (ErbSt) und Anwendungsbeispiele 24.03.2016 1 Erbschaft-/Schenkungsteuer Wer erbt oder geschenkt bekommt, muss Steuern zahlen Die Höhe der Steuer

Allgemeines Grundwissen zu Erbschaft- und Schenkungsteuer (ErbSt) und Anwendungsbeispiele 24.03.2016 1 Erbschaft-/Schenkungsteuer Wer erbt oder geschenkt bekommt, muss Steuern zahlen Die Höhe der Steuer

Freibeträge richtig nutzen Die Wirkungsweise der persönlichen Freibeträge in der Erbschaft- und Schenkungsteuer

HAUS + GRUND MÜNCHEN INFORMIERT Freibeträge richtig nutzen Die Wirkungsweise der persönlichen Freibeträge in der Erbschaft- und Schenkungsteuer von convocat GbR, München www.convocat.de Einleitung Im Zusammenhang

HAUS + GRUND MÜNCHEN INFORMIERT Freibeträge richtig nutzen Die Wirkungsweise der persönlichen Freibeträge in der Erbschaft- und Schenkungsteuer von convocat GbR, München www.convocat.de Einleitung Im Zusammenhang

Unternehmensnachfolge richtig planen

Unternehmensnachfolge richtig planen Vortrag vom 27. Januar 2005 Referent: Clemens Meyer Meyer & Gwinner Steuerberater Fahrplan für eine Unternehmensnachfolge 1. Ziele der Unternehmensnachfolge definieren

Unternehmensnachfolge richtig planen Vortrag vom 27. Januar 2005 Referent: Clemens Meyer Meyer & Gwinner Steuerberater Fahrplan für eine Unternehmensnachfolge 1. Ziele der Unternehmensnachfolge definieren

Was Sie in rechtlicher und steuerrechtlicher Hinsicht bei Ihrer Unternehmensnachfolge bedenken sollten

Was Sie in rechtlicher und steuerrechtlicher Hinsicht bei Ihrer Unternehmensnachfolge bedenken sollten Dirk Grigull, Rechtsanwalt in Güstrow Simone Brenner, BDO AG Rostock Güstrow, 25. Februar 2016 Ziele

Was Sie in rechtlicher und steuerrechtlicher Hinsicht bei Ihrer Unternehmensnachfolge bedenken sollten Dirk Grigull, Rechtsanwalt in Güstrow Simone Brenner, BDO AG Rostock Güstrow, 25. Februar 2016 Ziele

Generationenberatung. Erben und Vererben von Immobilien Schenkung von Immobilien

Gestaltungsmöglichkeiten zu Lebzeiten: Ausnutzung der Freibeträge alle 10 Jahre Heirat und Erwachsenenadoption steuerliche Gestaltungsmöglichkeiten im Testament Familienpool ein intelligentes Gestaltungsmittel

Gestaltungsmöglichkeiten zu Lebzeiten: Ausnutzung der Freibeträge alle 10 Jahre Heirat und Erwachsenenadoption steuerliche Gestaltungsmöglichkeiten im Testament Familienpool ein intelligentes Gestaltungsmittel

Erben & Vererben - die optimale Vermögensnachfolge

Erben & Vererben - die optimale Vermögensnachfolge Erbschaft Schenkung ( freigebige Zuwendung ) Schenkung auf den Todesfall (= Erwerb von Todes wegen) Zweck-Zuwendungen (auch Stiftungen) (z.b. Homepage-Affäre)

Erben & Vererben - die optimale Vermögensnachfolge Erbschaft Schenkung ( freigebige Zuwendung ) Schenkung auf den Todesfall (= Erwerb von Todes wegen) Zweck-Zuwendungen (auch Stiftungen) (z.b. Homepage-Affäre)

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen 2009 im Überblick

Muster Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen 2009 im Überblick Mus Erbschaft- und Schenkungsteuer 2009 Zum 1. Januar 2009 tritt die Reform des Erbschaft- und Schenkungsteuerrechts

Muster Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen 2009 im Überblick Mus Erbschaft- und Schenkungsteuer 2009 Zum 1. Januar 2009 tritt die Reform des Erbschaft- und Schenkungsteuerrechts

Unternehmensnachfolge und Erbschaftsteuer

Unternehmensnachfolge und Erbschaftsteuer 1 Referentenvorstellung Christian Kolmer Rechtsanwalt Ortwin Schneider Steuerberater 2 Übersicht Erbrechtliche Grundlagen Systematik der Erbschaftsteuer Übertragung

Unternehmensnachfolge und Erbschaftsteuer 1 Referentenvorstellung Christian Kolmer Rechtsanwalt Ortwin Schneider Steuerberater 2 Übersicht Erbrechtliche Grundlagen Systematik der Erbschaftsteuer Übertragung

Veräußerung des Unternehmens ( 16 I EStG)

") Veräußerung des Unternehmens ( 16 I EStG) Beispiel: A ist Inhaber eines Einzelunternehmens mit folgender Steuerbilanz: Aktiva Einzelunternehmen des A Passiva PKW 10 Eigenkap. 500 Sonst. WG 890 Schulden

Veräußerung des Unternehmens ( 16 I EStG) Beispiel: A ist Inhaber eines Einzelunternehmens mit folgender Steuerbilanz: Aktiva Einzelunternehmen des A Passiva PKW 10 Eigenkap. 500 Sonst. WG 890 Schulden

Erbfolge. gewillkürte. gesetzliche. Erbfolge. Erbfolge. Bürgerliches Gesetzbuch

Erbfolge gesetzliche gewillkürte Erbfolge Erbfolge Bürgerliches Gesetzbuch Die gesetzliche Erbfolge die Verwandten Diese werden je nach ihrer Nähe zum Verstorbenen eingeteilt in 5 Ordnungen Es erben nur:

Erbfolge gesetzliche gewillkürte Erbfolge Erbfolge Bürgerliches Gesetzbuch Die gesetzliche Erbfolge die Verwandten Diese werden je nach ihrer Nähe zum Verstorbenen eingeteilt in 5 Ordnungen Es erben nur:

Erbschaftsteuerreform in Deutschland was ist zu tun?

was ist zu tun? Wer in einem Testament nicht bedacht worden ist, findet Trost in dem Gedanken, dass der Verstorbene ihm vermutlich die Erbschaftsteuer ersparen wollte. (Sir Peter Ustinov) April 2008 2

was ist zu tun? Wer in einem Testament nicht bedacht worden ist, findet Trost in dem Gedanken, dass der Verstorbene ihm vermutlich die Erbschaftsteuer ersparen wollte. (Sir Peter Ustinov) April 2008 2

Steuerliche Fragen bei der Testamentsgestaltung. Vortrag von WP/StB Matthias Witt

Steuerliche Fragen bei der Testamentsgestaltung Vortrag von WP/StB Matthias Witt Erwerb von Todes wegen Der Erbschaftsteuer unterliegt der Erwerb von Todes wegen, wenn der Erblasser zum Zeitpunkt des Todes

Steuerliche Fragen bei der Testamentsgestaltung Vortrag von WP/StB Matthias Witt Erwerb von Todes wegen Der Erbschaftsteuer unterliegt der Erwerb von Todes wegen, wenn der Erblasser zum Zeitpunkt des Todes

Reform der Erbschaft- und Schenkungsteuer. Vortrag vor der Vollversammlung der IHK Siegen. Dr. Rainer Kambeck DIHK, Bereich Steuern, Finanzen

Reform der Erbschaft- und Schenkungsteuer Vortrag vor der Vollversammlung der IHK Siegen Dr. Rainer Kambeck DIHK, Bereich Steuern, Finanzen 8. Juni 2015 Dr. Rainer Kambeck, DIHK IHK Siegen, 8. Juni 2015

Reform der Erbschaft- und Schenkungsteuer Vortrag vor der Vollversammlung der IHK Siegen Dr. Rainer Kambeck DIHK, Bereich Steuern, Finanzen 8. Juni 2015 Dr. Rainer Kambeck, DIHK IHK Siegen, 8. Juni 2015

lich Willkommen zu Der Praxisbeendigung ins Auge blicken 8 Jahre Finanzdienst 27 Jahre in der Steuerberatung Mitinhaber und Geschäftsführer

lich Willkommen zu Der Praxisbeendigung ins Auge blicken STB Raimund Eller 8 Jahre Finanzdienst 27 Jahre in der Steuerberatung Mitinhaber und Geschäftsführer im 1 WIR UNTERSCHEIDEN [ 8 ] Praxisstilllegung

lich Willkommen zu Der Praxisbeendigung ins Auge blicken STB Raimund Eller 8 Jahre Finanzdienst 27 Jahre in der Steuerberatung Mitinhaber und Geschäftsführer im 1 WIR UNTERSCHEIDEN [ 8 ] Praxisstilllegung

STEUERLICHE ASPEKTE DER UNTERNEHMENSNACHFOLGE

Herzlich Willkommen! Zu unserer Informationsveranstaltung STEUERLICHE ASPEKTE DER UNTERNEHMENSNACHFOLGE Folie 1 Ihr Referent: ETL SteuerRecht GmbH RA/StB Dietrich Loll - Geschäftsführer - Mauerstraße 86-88

Herzlich Willkommen! Zu unserer Informationsveranstaltung STEUERLICHE ASPEKTE DER UNTERNEHMENSNACHFOLGE Folie 1 Ihr Referent: ETL SteuerRecht GmbH RA/StB Dietrich Loll - Geschäftsführer - Mauerstraße 86-88

Erbschaft- und Schenkungsteuer im Bereich der Land- und Forstwirtschaft Aktuelle Rechtsentwicklung

HLBS Landesverbandstagung 212 Erbschaft- und Schenkungsteuer im Bereich der Land- und Forstwirtschaft Aktuelle Rechtsentwicklung Referentin: Ines Marquardt Steuerberaterin Landwirtschaftlicher Buchführungsverband

HLBS Landesverbandstagung 212 Erbschaft- und Schenkungsteuer im Bereich der Land- und Forstwirtschaft Aktuelle Rechtsentwicklung Referentin: Ines Marquardt Steuerberaterin Landwirtschaftlicher Buchführungsverband

Günter Fartaczek, Steuerberater

Unternehmensnachfolge Sichern Sie den Fortbestand Ihres Unternehmens Planung Potentiale Erfahrungen Handwerkskammer Karlsruhe Bühl, am 8. April 2014 Günter Fartaczek, Steuerberater www.fartaczek.de Das

Unternehmensnachfolge Sichern Sie den Fortbestand Ihres Unternehmens Planung Potentiale Erfahrungen Handwerkskammer Karlsruhe Bühl, am 8. April 2014 Günter Fartaczek, Steuerberater www.fartaczek.de Das

Generationenmanagement. Heute schon an morgen denken. wenn Ihnen GESTERN etwas zugestoßen wäre? 2. Göttinger Erbrechttag 20.

Generationenmanagement Heute schon an morgen denken 2. Göttinger Erbrechttag 20. November 2010 Walter Schmidt CFEP Privates Finanzmanagement Wie wäre Ihre HEUTIGE Situation wenn Ihnen GESTERN etwas zugestoßen

Generationenmanagement Heute schon an morgen denken 2. Göttinger Erbrechttag 20. November 2010 Walter Schmidt CFEP Privates Finanzmanagement Wie wäre Ihre HEUTIGE Situation wenn Ihnen GESTERN etwas zugestoßen

Rechtsanwalt Frank Seliger KANZLEI SELIGER RECHTSANWALT FRANK SELIGER FACHANWALT FÜR STEUERRECHT

KANZLEI SELIGER RECHTSANWALT FRANK SELIGER FACHANWALT FÜR STEUERRECHT Verkaufen Vererben Versteuern Nachfolgeregelungen in der Praxis Frank Rechtsanwalt und Fachanwalt für Steuerrecht Am Brodhagen 102

KANZLEI SELIGER RECHTSANWALT FRANK SELIGER FACHANWALT FÜR STEUERRECHT Verkaufen Vererben Versteuern Nachfolgeregelungen in der Praxis Frank Rechtsanwalt und Fachanwalt für Steuerrecht Am Brodhagen 102

Es besteht Handlungsbedarf

Urteil des Bundesverfassungsgerichts vom 17.12.2014 Teilweise Verfassungswidrigkeit des Erbschaft- und Schenkungsteuerrechts Betrifft konkret: Verschonung von Betriebsvermögen bei der Erbschaftsteuer Gesetzgeber

Urteil des Bundesverfassungsgerichts vom 17.12.2014 Teilweise Verfassungswidrigkeit des Erbschaft- und Schenkungsteuerrechts Betrifft konkret: Verschonung von Betriebsvermögen bei der Erbschaftsteuer Gesetzgeber

Generationswechsel im Hotel- und Gastronomieunternehmen

Generationswechsel im Hotel- und Gastronomieunternehmen Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling 81669 München Tel: 0 80 61 / 49 04-0 kanzlei@haubner-stb.de Tel:

Generationswechsel im Hotel- und Gastronomieunternehmen Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling 81669 München Tel: 0 80 61 / 49 04-0 kanzlei@haubner-stb.de Tel:

Erfolgsfaktoren der Unternehmensnachfolge Recht, Steuern, persönliche Kompetenzen. IHK und Handwerkskammer Schleswig-Holstein Kiel,

Erfolgsfaktoren der Unternehmensnachfolge Recht, Steuern, persönliche Kompetenzen Annegret Röther (BDO) Thomas Moldzio (MP) IHK und Handwerkskammer Schleswig-Holstein Kiel, 05.10.2011 Unsere Perspektiven

Erfolgsfaktoren der Unternehmensnachfolge Recht, Steuern, persönliche Kompetenzen Annegret Röther (BDO) Thomas Moldzio (MP) IHK und Handwerkskammer Schleswig-Holstein Kiel, 05.10.2011 Unsere Perspektiven

Pflichtübung aus Finanzrecht Sommersemester 2017 Dr. Andreas Kauba. XI. Abschreibungen

XI. Abschreibungen 1. Eine Maschine wird um 5.000,- angeschafft. Die Nutzungsdauer beträgt 5 Jahre. Im ersten Jahr werden 2000,- im zweiten Jahr 1.000,- im dritten Jahr 1.000,- im vierten und fünften Jahr

XI. Abschreibungen 1. Eine Maschine wird um 5.000,- angeschafft. Die Nutzungsdauer beträgt 5 Jahre. Im ersten Jahr werden 2000,- im zweiten Jahr 1.000,- im dritten Jahr 1.000,- im vierten und fünften Jahr

Matthias Adam Rechtsanwalt / Steuerberater Fachanwalt für Insolvenzrecht Fachanwalt für Steuerrecht

Matthias Adam Rechtsanwalt / Steuerberater Fachanwalt für Insolvenzrecht Fachanwalt für Steuerrecht Bahnhofstr. 45 56410 Montabaur Tel. 02602 5070-0 www.adam-partner.com 1 Nachfolgegestaltungen Gesellschaftsrecht

Matthias Adam Rechtsanwalt / Steuerberater Fachanwalt für Insolvenzrecht Fachanwalt für Steuerrecht Bahnhofstr. 45 56410 Montabaur Tel. 02602 5070-0 www.adam-partner.com 1 Nachfolgegestaltungen Gesellschaftsrecht

Der Unternehmensnachfolger

Der Unternehmensnachfolger Seine rechtliche und steuerliche Situation Rechtsanwalt / Wirtschaftsprüfer / Steuerberater Olching 10.05.2011 Schenkung / Erbfall / Kauf Hurra, ich bekomme ein Unternehmen!!!

Der Unternehmensnachfolger Seine rechtliche und steuerliche Situation Rechtsanwalt / Wirtschaftsprüfer / Steuerberater Olching 10.05.2011 Schenkung / Erbfall / Kauf Hurra, ich bekomme ein Unternehmen!!!

Reform der Erbschaftsteuer 2008

Reform der Erbschaftsteuer 2008 7.11.06 Beschluss BVerfG Derzeitiger Stand Wie weit ist der Gesetzgeber? Zur Bewertung: Entwurf von Verordnungen für die Bewertung von Grundstücken, Betriebsvermögen und

Reform der Erbschaftsteuer 2008 7.11.06 Beschluss BVerfG Derzeitiger Stand Wie weit ist der Gesetzgeber? Zur Bewertung: Entwurf von Verordnungen für die Bewertung von Grundstücken, Betriebsvermögen und

Schenken und Vererben von Liegenschaften. Mag. Patrick Piccolruaz, Rechtsanwalt in Bludenz

Schenken und Vererben von Liegenschaften Mag. Patrick Piccolruaz, Rechtsanwalt in Bludenz Übertragungsarten Pflegekostenregress Motive ÜBERTRAGUNG VON IMMOBILIEN Erbrecht Gestaltungsmöglichkeiten Steuern

Schenken und Vererben von Liegenschaften Mag. Patrick Piccolruaz, Rechtsanwalt in Bludenz Übertragungsarten Pflegekostenregress Motive ÜBERTRAGUNG VON IMMOBILIEN Erbrecht Gestaltungsmöglichkeiten Steuern

Steuerklassen und Steuerfreibeträge nach Erbschaftssteuer- und Schenkungssteuergesetz

Steuerklassen und Steuerfreibeträge nach Erbschaftssteuer- und Schenkungssteuergesetz Stand: ab Steuerreform 2009 Das Erbschaftssteuer- und Schenkungssteuergesetz (ErbStG) kennt folgende Begrifflichkeiten:

Steuerklassen und Steuerfreibeträge nach Erbschaftssteuer- und Schenkungssteuergesetz Stand: ab Steuerreform 2009 Das Erbschaftssteuer- und Schenkungssteuergesetz (ErbStG) kennt folgende Begrifflichkeiten:

Erben und Schenken im Steuerrecht

Erben und Schenken im Steuerrecht in Kooperation mit Vortragender: Jürgen G. Reichert Steuerberater Rechtsanwalt Gliederung 1. Wer sind wir? 2. steuerpflichtige Vorgänge 3. persönliche Steuerpflicht 4.

Erben und Schenken im Steuerrecht in Kooperation mit Vortragender: Jürgen G. Reichert Steuerberater Rechtsanwalt Gliederung 1. Wer sind wir? 2. steuerpflichtige Vorgänge 3. persönliche Steuerpflicht 4.

Steuerliche Aspekte der. Unternehmensnachfolge

15. WirtschaftsTalk Wallenhorst Unternehmensnachfolge Steuerliche Aspekte der Unternehmensnachfolge Markus Guth, Steuerberater Die richtige Entscheidung treffen Steuerfreiheit darf kein vorrangiges Ziel

15. WirtschaftsTalk Wallenhorst Unternehmensnachfolge Steuerliche Aspekte der Unternehmensnachfolge Markus Guth, Steuerberater Die richtige Entscheidung treffen Steuerfreiheit darf kein vorrangiges Ziel

Unternehmensnachfolge im ländlichen Raum Schritt für Schritt zur (steuerlich) erfolgreichen Vermögensübergabe. Handwerksammer Reutlingen 13.

erfolgreichen Vermögensübergabe. Handwerksammer Reutlingen 13.") Unternehmensnachfolge im ländlichen Raum Schritt für Schritt zur (steuerlich) erfolgreichen Vermögensübergabe Handwerksammer Reutlingen 13. Mai 2014 Inhaltsübersicht Teil I Einleitung Teil II Schenkung

Unternehmensnachfolge im ländlichen Raum Schritt für Schritt zur (steuerlich) erfolgreichen Vermögensübergabe Handwerksammer Reutlingen 13. Mai 2014 Inhaltsübersicht Teil I Einleitung Teil II Schenkung

Meine Praxis und ich trennen sich- Aufgabe/Nachfolge/Verpachtung/Veräußerung

1 Boris Juppe Dipl.- Kfm. (FH) Unternehmensberater Geschäftsführer Ich betreue Betriebe aller Rechtsformen insbesondere Unternehmen im Bereich der Kinder- und Jugendhilfe sowie der Heilpädagogik. 2 Das

1 Boris Juppe Dipl.- Kfm. (FH) Unternehmensberater Geschäftsführer Ich betreue Betriebe aller Rechtsformen insbesondere Unternehmen im Bereich der Kinder- und Jugendhilfe sowie der Heilpädagogik. 2 Das

Unternehmensverkauf und -nachfolge

Unternehmensverkauf und -nachfolge am 07./ 08.09.2017 in Berlin beim DDIV Verwaltertag Referent: Alois Reutlinger, Steuerberater 1 Unternehmensverkauf Unternehmensnachfolge eines Verwaltungsunternehmens

Unternehmensverkauf und -nachfolge am 07./ 08.09.2017 in Berlin beim DDIV Verwaltertag Referent: Alois Reutlinger, Steuerberater 1 Unternehmensverkauf Unternehmensnachfolge eines Verwaltungsunternehmens

Mut zur Unternehmensnachfolge FORUM 3 Steuerliche Aspekte der Nachfolge

Mut zur Unternehmensnachfolge FORUM 3 Steuerliche Aspekte der Nachfolge Referenten: Bernd Maisenbacher, Steuerberater bei Maisenbacher, Hort & Partner Fachbereichsleiter Steuern, Wirtschaftsprüfung des

Mut zur Unternehmensnachfolge FORUM 3 Steuerliche Aspekte der Nachfolge Referenten: Bernd Maisenbacher, Steuerberater bei Maisenbacher, Hort & Partner Fachbereichsleiter Steuern, Wirtschaftsprüfung des

Schiffsbeteiligungen Immobilienfonds Private Equity Dachfonds Flugzeugfonds HCI INFORMIERT: ERBSCHAFT- UND SCHENKUNGSTEUER BEI SCHIFFSBETEILIGUNGEN

Schiffsbeteiligungen Immobilienfonds Private Equity Dachfonds Flugzeugfonds HCI INFORMIERT: ERBSCHAFT- UND SCHENKUNGSTEUER BEI SCHIFFSBETEILIGUNGEN 2 Quelle: Dynamic Graphics Erbschaft- und Schenkungsteuer

Schiffsbeteiligungen Immobilienfonds Private Equity Dachfonds Flugzeugfonds HCI INFORMIERT: ERBSCHAFT- UND SCHENKUNGSTEUER BEI SCHIFFSBETEILIGUNGEN 2 Quelle: Dynamic Graphics Erbschaft- und Schenkungsteuer

1. Vorarlberger Immobilien-Tag. Herzlich Willkommen. zum Impulsvortrag. Schenkung von Immobilien. Vortragender: Rechtsanwalt Mag. Patrick Piccolruaz

1. Vorarlberger Immobilien-Tag Herzlich Willkommen zum Impulsvortrag Schenkung von Immobilien Vortragender: Rechtsanwalt Mag. Patrick Piccolruaz akad. gepr. Immobilienfachberater Rankweil, am 03.10.2014

1. Vorarlberger Immobilien-Tag Herzlich Willkommen zum Impulsvortrag Schenkung von Immobilien Vortragender: Rechtsanwalt Mag. Patrick Piccolruaz akad. gepr. Immobilienfachberater Rankweil, am 03.10.2014

Unternehmensnachfolge im Spannungsfeld zwischen Unternehmer und Nachfolger

B T G Badische Treuhand GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Stefanienstraße 47 77933 Lahr Tel. 07821 / 2704-0 Fax 07821 / 2704-24 www.badischetreuhand.de info@badischetreuhand.de

B T G Badische Treuhand GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Stefanienstraße 47 77933 Lahr Tel. 07821 / 2704-0 Fax 07821 / 2704-24 www.badischetreuhand.de info@badischetreuhand.de

Steuerliche Gestaltungsmöglichkeiten. beim Praxisverkauf. VPmed 09. Mai 2015

Steuerliche Gestaltungsmöglichkeiten beim Praxisverkauf VPmed 09. Mai 2015 Ihr Referent Dipl.-Kfm. Thomas Karch Steuerberater, Wirtschaftsprüfer VPmed Verlässliche Partner für mediziner 100%ige Spezialisierung

Steuerliche Gestaltungsmöglichkeiten beim Praxisverkauf VPmed 09. Mai 2015 Ihr Referent Dipl.-Kfm. Thomas Karch Steuerberater, Wirtschaftsprüfer VPmed Verlässliche Partner für mediziner 100%ige Spezialisierung

Rechtliche Aspekte der Unternehmernachfolge. Notarin Julia Priemer-Bleisteiner

Rechtliche Aspekte der Unternehmernachfolge Notarin Julia Priemer-Bleisteiner Wer wird Nachfolger? Nachfolger in der Familie Ehegatte Externe Nachfolger Kind Fremder Geschäftsführer Mitarbeiter Enkel Testamentsvollstrecker

Rechtliche Aspekte der Unternehmernachfolge Notarin Julia Priemer-Bleisteiner Wer wird Nachfolger? Nachfolger in der Familie Ehegatte Externe Nachfolger Kind Fremder Geschäftsführer Mitarbeiter Enkel Testamentsvollstrecker

Es gibt zahlreiche Anlageformen, die verschiedene Chancen und Risiken bieten, aber keine kann die Vorteile die eine Renten versicherung aufweisen.

ERBEN & SCHENKEN DUO OPTION IM FLEXIBLEN KAPITALPLAN STRATEGISCHE VERMÖGENSPLANUNG Es gibt zahlreiche Anlageformen, die verschiedene Chancen und Risiken bieten, aber keine kann die Vorteile die eine Renten

ERBEN & SCHENKEN DUO OPTION IM FLEXIBLEN KAPITALPLAN STRATEGISCHE VERMÖGENSPLANUNG Es gibt zahlreiche Anlageformen, die verschiedene Chancen und Risiken bieten, aber keine kann die Vorteile die eine Renten

Ortenauer Erbrechtstage

Übergabevertrag Testament Erbschaftssteuer Ortenauer Erbrechtstage Pflichtteilsanspruch Schenkung Das neue Erbrecht Das Neue Erbrecht Rechtsanwalt Markus Arendt Morstadt Arendt Anwaltspartnerschaft, Offenburg

Übergabevertrag Testament Erbschaftssteuer Ortenauer Erbrechtstage Pflichtteilsanspruch Schenkung Das neue Erbrecht Das Neue Erbrecht Rechtsanwalt Markus Arendt Morstadt Arendt Anwaltspartnerschaft, Offenburg

Inhaltsübersicht 1 Bedeutung und Wesen der stillen Gesellschaft 13

Inhaltsübersicht 1 Bedeutung und Wesen der stillen Gesellschaft 13 1.1 Allgemeines 13 1.2 Der stille Gesellschafter 15 1.3 Beteiligung am Handelsgewerbe eines anderen 16 1.4 V ermögenseinlage 19 1.5 Der

Inhaltsübersicht 1 Bedeutung und Wesen der stillen Gesellschaft 13 1.1 Allgemeines 13 1.2 Der stille Gesellschafter 15 1.3 Beteiligung am Handelsgewerbe eines anderen 16 1.4 V ermögenseinlage 19 1.5 Der

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen 2009 im Überblick

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen 2009 im Überblick Erbschaft- und Schenkungsteuer 2009 Zum 1. Januar 2009 tritt die Reform des Erbschaft- und Schenkungsteuerrechts

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen 2009 im Überblick Erbschaft- und Schenkungsteuer 2009 Zum 1. Januar 2009 tritt die Reform des Erbschaft- und Schenkungsteuerrechts

In welcher Höhe fällt Schenkungsteuer an und kann T.s Tante (Variante 4) die Jahresversteuerung nach 23 ErbStG wählen?

die Jahresversteuerung nach 23 ErbStG wählen?") A 103 ErbSt O Sachverhalt Behandlung der gemischten Schenkungen und Schenkung unter Auflage ErbStG 7 Abs. 1 Nr. 1, 23 A (60 Jahre) überträgt 2011 seiner Tochter T ein zu eigenen Wohnzwecken genutztes Einfamilienhaus

A 103 ErbSt O Sachverhalt Behandlung der gemischten Schenkungen und Schenkung unter Auflage ErbStG 7 Abs. 1 Nr. 1, 23 A (60 Jahre) überträgt 2011 seiner Tochter T ein zu eigenen Wohnzwecken genutztes Einfamilienhaus

Transport & Logistik Energie & Rohstoffe Immobilien LV-Zweitmarkt Multi Asset HCI INFORMIERT: ERBSCHAFT- UND SCHENKUNGSTEUER BEI SCHIFFSBETEILIGUNGEN

Transport & Logistik Energie & Rohstoffe Immobilien LV-Zweitmarkt Multi Asset HCI INFORMIERT: ERBSCHAFT- UND SCHENKUNGSTEUER BEI SCHIFFSBETEILIGUNGEN HCI informiert Erbschaft- und Schenkungsteuer bei Schiffsbeteiligungen

Transport & Logistik Energie & Rohstoffe Immobilien LV-Zweitmarkt Multi Asset HCI INFORMIERT: ERBSCHAFT- UND SCHENKUNGSTEUER BEI SCHIFFSBETEILIGUNGEN HCI informiert Erbschaft- und Schenkungsteuer bei Schiffsbeteiligungen

Herzlich Willkommen! Erfolgreiche Unternehmensübergabe 2005

Herzlich Willkommen! Steuerliche Behandlung und steueroptimale Gestaltung der Unternehmensübergabe Formen der Unternehmensnachfolge Unternehmenserwerb von Todes wegen Unternehmensschenkung Schenkung unter

Herzlich Willkommen! Steuerliche Behandlung und steueroptimale Gestaltung der Unternehmensübergabe Formen der Unternehmensnachfolge Unternehmenserwerb von Todes wegen Unternehmensschenkung Schenkung unter

Das Steuer-1x1 des Familienpools

Erben und Schenken Das Steuer-1x1 des Familienpools Mit einem Familienpool können Immobilien frühzeitig und im Rahmen der persönlichen Freibeträge an die nächste Generation übertragen werden. Lesen Sie

Erben und Schenken Das Steuer-1x1 des Familienpools Mit einem Familienpool können Immobilien frühzeitig und im Rahmen der persönlichen Freibeträge an die nächste Generation übertragen werden. Lesen Sie

STEUERLICHE GESTALTUNGSMÖGLICHKEITEN BEIM PRAXISVERKAUF 19. NORDRHEINISCHER PRAXISBÖRSENTAG KÖLN, 14. OKTOBER 2017

STEUERLICHE GESTALTUNGSMÖGLICHKEITEN BEIM PRAXISVERKAUF 19. NORDRHEINISCHER PRAXISBÖRSENTAG KÖLN, 14. OKTOBER 2017 STEUERLICHE GRUNDZÜGE - BESTEUERUNGSFORMEN Gewinn aus der laufenden (ärztlichen) Tätigkeit

STEUERLICHE GESTALTUNGSMÖGLICHKEITEN BEIM PRAXISVERKAUF 19. NORDRHEINISCHER PRAXISBÖRSENTAG KÖLN, 14. OKTOBER 2017 STEUERLICHE GRUNDZÜGE - BESTEUERUNGSFORMEN Gewinn aus der laufenden (ärztlichen) Tätigkeit

Fallstricke in der Unternehmensnachfolge

LGG Steuerberatungsgesellschaft mbh Fallstricke in der Unternehmensnachfolge Bernd Meyer zu Berstenhorst Steuerberater Geschäftsführer der LGG Steuerberatung GmbH Stuttgart, Aalen, Weinsberg, Boxberg LGG

LGG Steuerberatungsgesellschaft mbh Fallstricke in der Unternehmensnachfolge Bernd Meyer zu Berstenhorst Steuerberater Geschäftsführer der LGG Steuerberatung GmbH Stuttgart, Aalen, Weinsberg, Boxberg LGG

Abgeltungssteuer und Erbschaftsteuer PC Senioren Club Konstanz

Abgeltungssteuer und Erbschaftsteuer PC Senioren Club Konstanz 7. April 2008 Referent: Erwin Hörig Abgeltungssteuer (1) Bisher: Zinsabschlagssteuer % plus Soli Kapitalertragsteuer 25 % bew. 20 % plus Soli

Abgeltungssteuer und Erbschaftsteuer PC Senioren Club Konstanz 7. April 2008 Referent: Erwin Hörig Abgeltungssteuer (1) Bisher: Zinsabschlagssteuer % plus Soli Kapitalertragsteuer 25 % bew. 20 % plus Soli

SPK Unternehmensberatung GmbH. Informationsabend 09.06.2015. Problemfälle in der Unternehmensnachfolge

SPK Unternehmensberatung GmbH Informationsabend 09.06.2015 Problemfälle in der Unternehmensnachfolge SPK Unternehmensberatung GmbH Seite 1 SPK Unternehmensberatung GmbH Seite 2 Die 4 Säulen Die 4 Unternehmensbereiche

SPK Unternehmensberatung GmbH Informationsabend 09.06.2015 Problemfälle in der Unternehmensnachfolge SPK Unternehmensberatung GmbH Seite 1 SPK Unternehmensberatung GmbH Seite 2 Die 4 Säulen Die 4 Unternehmensbereiche