DIE E-BILANZ AKTUELLE ENTWICKLUNGEN FÜR

|

|

|

- Herbert Holtzer

- vor 6 Jahren

- Abrufe

Transkript

1 DIE E-BILANZ AKTUELLE ENTWICKLUNGEN FÜR STEUERBEGÜNSTIGTE KÖRPERSCHAFTEN Mit dem Steuerbürokratieabbaugesetz im Jahr 2008 wurde gesetzlich geregelt, dass der Inhalt der Bilanz sowie der Gewinn- und Verlustrechnung eines bilanzierenden Steuerpflichtigen zukünftig nach dem amtlich vorgeschriebenen Datensatz durch Datenfernübertragung an das Finanzamt zu übermitteln ist. Viele steuerbegünstigte (gemeinnützige) Körperschaften haben sich in der Folgezeit die Frage gestellt, ob die steuerbegünstigte Körperschaft als eine (möglicherweise) bilanzierende Steuerpflichtige überhaupt von einer E-Bilanz-Pflicht betroffen ist und, wenn ja, welche Informationen in welchem Umfang für welche Sphäre (ideeller Bereich, Vermögensverwaltung, Zweckbetrieb und/oder steuerpflichtiger wirtschaftlicher Geschäftsbetrieb) einzureichen sind. Bislang hatten das Bundesministerium der Finanzen und die zuständigen Finanzämter keine verbindlichen Antworten gegeben. Das Ziel der E-Bilanz ist, die bisherige Übermittlung der Bilanz sowie der Gewinn- und Verlustrechnung durch die Abgabe in Papierform durch eine Übermittlung durch Datenfernübertragung zu ersetzen. Dieser - vermeintlich einfache - Wechsel der Übermittlungsart stellt in der Praxis viele steuerbegünstigte Körperschaften vor Probleme aufgrund der Tatsache, dass der überwiegende Teil der steuerbegünstigten Körperschaften für Zwecke der Besteuerung (Körperschaft- und Gewerbesteuer) lediglich eine modifizierte Gewinnermittlung bzw. eine außerbilanzielle Nebenrechnung für den (einheitlichen) steuerpflichtigen wirtschaftlichen Geschäftsbetrieb bei dem zuständigen Finanzamt einreicht. Eine Bilanz für den (einheitlichen) steuerpflichtigen wirtschaftlichen Geschäftsbetrieb wird erfahrungsgemäß nur in Einzelfällen von der Finanzverwaltung eingefordert. Mit dem Schreiben vom 19. Dezember 2013 hat das Bundesministerium der Finanzen nunmehr Antworten auf die vorgenannten Fragen gegeben. Hiernach entfällt für eine Vielzahl von insbesondere kleineren steuerbegünstigten Körperschaften, die keine oder nur in einem geringen Umfang (weniger als brutto EUR ,00) steuerpflichtige Tätigkeiten ausüben, die Verpflichtung zur elektronischen Übermittlung der Bilanz sowie der Gewinn- und Verlustrechnung. Sollte sich allerdings für eine steuerbegünstigte Körperschaft eine E-Bilanz-Pflicht ergeben, so stehen mehrere - zum Teil auch anwenderfreundliche - Übermittlungsvarianten zur Auswahl. Die nachfolgenden Ausführungen verschaffen Ihnen einen umfangreichen und detaillierten Überblick über den Themenbereich E-Bilanz bei steuerbegünstigten (gemeinnützigen) Körperschaften. Diese sollen Ihnen den Einstieg in diese Thematik erleichtern und Sie bei der praktischen Umsetzung unterstützen.

2 Seite 2 5b Absatz 1 EStG schreibt - eigentlich schon verpflichtend - für Wirtschaftsjahre, die nach dem 31. Dezember 2011 beginnen, allen bilanzierenden Steuerpflichtigen eine Übermittlung entweder der (Handels-) Bilanz und der (zugehörigen) Gewinn- und Verlustrechnung nebst steuerlicher Überleitungsrechnung oder unmittelbar einer Steuerbilanz elektronisch nach amtlich vorgeschriebenem Datensatz (Taxonomie) durch Datenfernübertragung in Form von XBRL-Datensätzen an das zuständige Finanzamt vor. Im Gegenzug entfällt die (bisher) nach 60 Absatz 1 EStDV vorgeschriebene Übermittlung dieser Unterlagen in Papierform. Mit dem Schreiben des Bundesministeriums der Finanzen (BMF) vom 28. September 2011 ist zunächst klargestellt worden, dass auch für steuerbegünstigte (gemeinnützige) Körperschaften, die nach 5 Abs. 1 Nr. 9 KStG partiell steuerpflichtig sind, grundsätzlich eine E-Bilanz-Pflicht besteht, sofern diese eine Verpflichtung zur Aufstellung einer Bilanz sowie einer Gewinn- und Verlustrechnung haben. Allerdings werden in diesem BMF-Schreiben keine Ausführungen dazu gemacht, ob alle steuerbegünstigten Körperschaften von einer E-Bilanz-Pflicht betroffen sind und in welchem Umfang bzw. für welche Bereiche Angaben für die Bilanz(en) sowie für die Gewinn- und Verlustrechnung(en) gemacht werden müssen. Trotz der gesetzlich (eigentlich) eindeutigen Regelung wird es aber von Seiten des Bundesministeriums der Finanzen zur Vermeidung unbilliger Härten für eine Übergangszeit nicht beanstandet, wenn steuerbegünstigte Körperschaften die Inhalte der Bilanz und der Gewinn- und Verlustrechnung erstmals für Wirtschaftsjahre, die nach dem 31. Dezember 2014 beginnen, durch Datenfernübertragung übermitteln. Für die Übergangszeit (2012 bis 2014) dürfen die Gewinnermittlungen weiter in Papierform abgegeben werden, und zwar ohne Anwendung der Gliederungstiefe der sog. Taxonomie. Für bilanzierende Steuerpflichtige, die nicht steuerbegünstigt (gemeinnützig) sind, kann diese Übergangsregelung nicht in Anspruch genommen werden. Für diese bilanzierenden Steuerpflichtigen ergibt sich in der Regel eine E-Bilanz-Pflicht spätestens für die Wirtschaftsjahre, die nach dem 31. Dezember 2012 beginnen. Zu den bilanzierenden Steuerpflichtigen dürften u.a. auch gewerbliche (Tochter-) Servicegesellschaften von steuerbegünstigten Körperschaften zählen. Die vorgenannte Übergangsregelung wird von den weitaus meisten steuerbegünstigten Körperschaften genutzt, nicht zuletzt auch deshalb, weil die Finanzverwaltung bisher (noch) nicht eindeutig gebzw. erklärt hatte, welche Daten sie künftig konkret im Einzelnen im Wege der elektronischen Übermittlung nach Maßgabe des 5b EStG erwarten werde. Dabei war den steuerbegünstigten Körperschaften stets bewusst, dass sie sich dieser Thematik spätestens im Laufe des Jahres 2014 widmen müssten. Denn fast jede steuerbegünstigte (gemeinnützige, mildtätige oder kirchliche) Körperschaft unterhält heutzutage steuerpflichtige wirtschaftliche Geschäftsbetriebe. So werden z.b. Besucher/Mitarbeiter-Cafeterien betrieben oder andere Einrichtungen, z.b. Alten- oder Pflegeheime, mit Speisen beliefert, Parkplätze vermietet oder einzelne Betriebsteile, z.b. die Wäscherei, die Küche oder die EDV in rechtlich selbständige Organisationen, z.b. in gewerbliche Tochter-Kapitalgesellschaften, ausgegliedert. Alle diese Aktivitäten lösen grundsätzlich bei steuerbegünstigten Körperschaften steuerliche Konsequenzen aus, die häufig zur sog. partiellen Steuerpflicht der daraus erzielten Gewinne bei der Körperschaft und Gewerbesteuer sowie zu einer Umsatzsteuerpflicht, zumeist zum Regelsteuersatz von derzeit 19%, führen.

3 Seite 3 Kurz vor Weihnachten 2013 hat das Bundesministerium der Finanzen in einem Schreiben vom 19. Dezember 2013 an verschiedene (Dach-) Verbände, den Deutschen Städtetag, die Bundessteuerberaterkammer, Kirchen u.a. zu den Übermittlungspflichten von steuerbegünstigten Körperschaften bei der elektronischen Übermittlung gemäß 5b EStG Stellung genommen und dabei aus Sicht der betroffenen Einrichtungen nach unserer Einschätzung durchaus erfreuliche Regelungen gefunden. Danach findet 5b EStG auf Körperschaften, Personenvereinigungen und Vermögensmassen, die persönlich und vollumfänglich von der Körperschaftsteuer befreit sind - hierzu gehören insbesondere auch die ausschließlich und unmittelbar gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienenden Körperschaften - generell keine Anwendung. Wenn also steuerbegünstigte Körperschaften neben ihren ideellen Tätigkeiten (im steuerbegünstigten Zweckbetrieb) keine der Körperschaftsteuer oder der Gewerbesteuer unterliegenden wirtschaftlichen Geschäftsbetriebe unterhalten - dies ist auch dann der Fall, wenn die Einnahmen aus den steuerpflichtigen wirtschaftlichen Geschäftsbetrieben unter der sog. Besteuerungsgrenze von EUR liegen - und ihren Gewinn durch Einnahmen-Überschuss-Rechnungen im Sinne von 4 Absatz 3 EStG ermitteln, wird eine elektronische Übermittlung im XBRL-Format nach Maßgabe des 5b EStG auch künftig nicht gefordert werden. Sollten andererseits steuerpflichtige wirtschaftliche Geschäftsbetriebe unterhalten werden und aufgrund gesetzlicher Verpflichtungen eine (Gesamt-)Bilanz sowie eine (Gesamt-)Gewinn- und Verlustrechnung aufzustellen sein - dies ist z.b. bei Krankenhäusern nach den Vorgaben der KHBV der Fall -, so ist verpflichtend nur ein Datensatz für den steuerpflichtigen Teilbereich zu übermitteln (sog. Minimalanforderungen ). Jeder steuerbegünstigten Körperschaft ist andererseits natürlich die Möglichkeit eröffnet, auf freiwilliger Basis über die Minimalanforderungen hinaus Daten elektronisch zu übermitteln. Inwieweit künftig von dieser Möglichkeit Gebrauch gemacht werden wird, bleibt abzuwarten. Die elektronische Übermittlung der Minimalanforderungen bzw. der darüber hinaus freiwillig übermittelten zusätzlichen Daten kann voraussichtlich ab November 2014 geschehen. Folgende - für die Praxis erhebliche Erleichterungen schaffende - Möglichkeiten zur elektronischen Übermittlung stehen den steuerbegünstigten Körperschaften dabei künftig zur Verfügung: Übermittlung der Gesamtbilanz -Lösung mit Übermittlung von Bilanz und Gewinn- und Verlustrechnung für den partiell steuerpflichtigen Teilbereich nach Taxonomie-Schema Im Berichtsbestandteil Steuerliche Gewinnermittlung für besondere Fälle kann zu Übertragungszwecken zusätzlich zu den originären Berichtsteilen für die Gesamtkörperschaft die Datenstruktur der Berichtsteile Bilanz und G+V für den steuerrelevanten Geschäftsbereich genutzt werden. Bei dieser Übermittlungsvariante sind die Bilanz sowie die Gewinn- und Verlustrechnung der Gesamtkörperschaft und die Bilanz sowie die Gewinn- und Verlustrechnung des einheitlichen steuerpflichtigen wirtschaftlichen Geschäftsbetriebes zu übermitteln (Übermittlungsvariante 1).

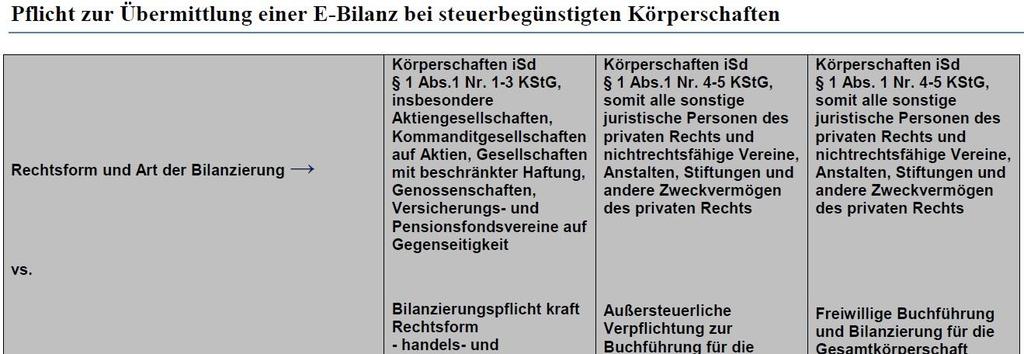

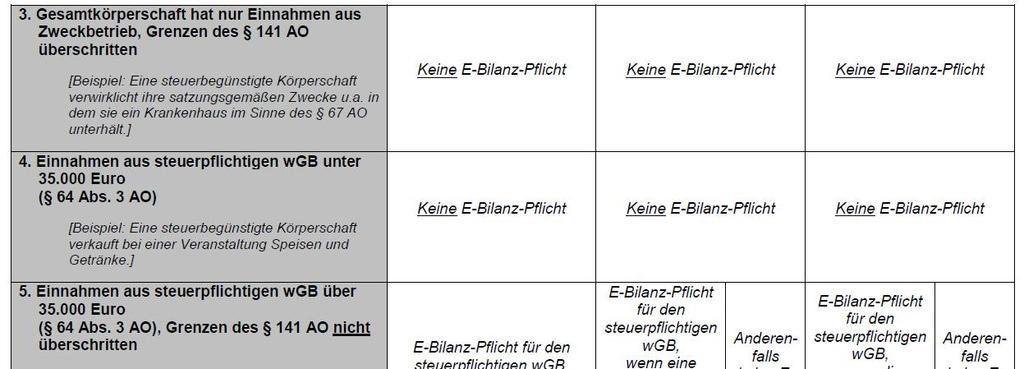

4 Seite 4 Soll lediglich eine E-Bilanz ausschließlich für den partiell steuerpflichtigen Teilbereich übermittelt werden, so sind für die Datenübermittlung sowohl die Berichtsteile Bilanz und G+V als auch der Berichtsbestandteil Steuerliche Gewinnermittlung für besondere Fälle nutzbar (Übermittlung ausschließlich steuerlicher Werte). Bei Übermittlung im Berichtsbestandteil Steuerliche Gewinnermittlung für besondere Fälle besteht die Option, sowohl Bilanz und Gewinn- und Verlustrechnung als auch nur die Gewinn- und Verlustrechnung für den partiell steuerpflichtigen Teilbereich nach amtlich vorgeschriebenem Datensatz zu übermitteln. Bei diesen Übermittlungsvarianten sind entweder die Bilanz sowie die Gewinn- und Verlustrechnung des einheitlichen steuerpflichtigen wirtschaftlichen Geschäftsbetriebes (Übermittlungsvariante 2a) oder nur die Gewinn- und Verlustrechnung des einheitlichen steuerpflichtigen wirtschaftlichen Geschäftsbetriebes (Übermittlungsvariante 2b) zu übermitteln. Formlose Gewinnermittlung für den partiell steuerpflichtigen Teilbereich Sollte die steuerbegünstigte Körperschaft nur eine Gesamtbilanz sowie eine Gesamt-Gewinnund Verlustrechnung aufgestellt und den Gewinn des partiell steuerpflichtigen Teilbereichs in einer (außerbilanziellen) Nebenrechnung ermittelt haben, so können im Berichtsteil Steuerliche Gewinnermittlung für besondere Fälle die bisherigen Positionen im Bereich Steuerliche Gewinnermittlung für steuerpflichtige wirtschaftliche Geschäftsbetriebe genutzt werden. Dies bedeutet eine Komprimierung des Gesamtergebnisses der bisherigen Nebenrechnung, da lediglich der steuerliche Gewinn als Einzelbetrag (zur Plausibilisierung mit der Steuererklärung) ebenfalls übermittelt wird (Übermittlungsvariante 3). In der dieser Position zugeordneten Erläuterungsposition ist natürlich auch eine Darstellung der bisherigen detaillierten Nebenrechnung möglich. Technisch wird dies durch die Übermittlungsmöglichkeit der Nebenrechnung in einer XBRL-Fußnote zu dieser Erläuterungsposition realisiert. Für juristische Personen des öffentlichen Rechts und deren Betriebe gewerblicher Art, die unter den Anwendungsbereich des 5b EStG fallen, stehen die oben beschriebenen Übermittlungsformen ebenfalls zur Verfügung. In einer Anlage hat das Bundesministerium der Finanzen eine Übersicht beigefügt, aus welcher die konkrete Anwendung der vorstehenden Regelungen für steuerbegünstigte Körperschaften in unterschiedlichen Rechtsformen bzw. bei unterschiedlichen Arten der Bilanzierung deutlich wird. Diese Anlage wird nachfolgend im Wortlaut abgedruckt; jede steuerbegünstigte Körperschaft muss künftig anhand dieser Übersicht feststellen, welche Vorgaben konkret zu beachten bzw. welche Erleichterungsmöglichkeiten konkret nutzbar sind.

5 Seite 5

6 Seite 6 Dabei sind häufig die sog. Grenzen des 141 AO und die gesonderte Aufforderung durch das Finanzamt von zentraler Bedeutung. 141 AO regelt ganz allgemein die Buchführungspflicht bestimmter Steuerpflichtiger. Gewerbliche Unternehmer, die u.a. nach den Feststellungen der Finanzbehörde für den einzelnen Betrieb Umsätze einschließlich der steuerfreien Umsätze - mit Ausnahme einiger weniger steuerfreier Umsätze - von mehr als EUR im Kalenderjahr oder einen Gewinn aus Gewerbebetrieb - also aus den steuerpflichtigen wirtschaftlichen Geschäftsbetrieben - von mehr als EUR im Wirtschaftsjahr gehabt haben, sind auch dann verpflichtet, für diesen Betrieb Bücher zu führen und auf Grund jährlicher Bestandsaufnahme Abschlüsse zu machen, wenn sich eine Buchführungspflicht nicht aus 140 AO ergibt. Es ist davon auszugehen, dass die Finanzverwaltung bei der Ermittlung der Grenzen des 141 AO von dem einheitlichen steuerpflichtigen wirtschaftlichen Geschäftsbetrieb ausgeht. Diese Verpflichtung ist aber erst vom Beginn des Wirtschaftsjahres an zu erfüllen, das auf die Bekanntgabe der Mitteilung erfolgt, durch die das zuständige Finanzamt auf den Beginn dieser Verpflichtung hingewiesen hat. Solange dieser Hinweis nicht erfolgt ist, tritt keine originäre steuerliche Bilanzierungspflicht ein. Wenn also - wofür derzeit vieles spricht - Aufforderungen (im Sinne des 141 AO) konsequent von den Finanzämtern unterbleiben, ist künftig die elektronische Übermittlung einer formlosen Gewinnermittlung für den partiell steuerpflichtigen Teilbereich ausreichend, und zwar als Einzelbetrag (zur Plausibilisierung mit der Steuererklärung). Es ist in diesem Zusammenhang zu beachten, dass die E-Bilanz nicht Bestandteil der betrieblichen Steuererklärung ist, sondern die E-Bilanz ist dieser nur als Unterlage beizufügen ( 150 Abs. 4 Satz 1 AO). Die betrieblichen Steuererklärungen selber sind in der Regel ab dem Veranlagungszeitraum 2011 elektronisch an die Finanzverwaltung zu übermitteln. Unabhängig von einer möglichen E-Bilanz-Pflicht ist derzeit bundesweit zu beobachten, dass steuerbegünstigte (gemeinnützige) Körperschaften zunehmend im Fokus der Finanzverwaltung stehen, insbesondere im Rahmen von sog. steuerlichen Außenprüfungen (Betriebsprüfungen). Vor dem Hintergrund dieser Entwicklungen dürften derzeit bei steuerbegünstigten Körperschaften u.a. folgende Handlungsfelder von Bedeutung sein: die Dokumentation und der Nachweis von (gemischt veranlassten) Aufwendungen dem Grunde und der Höhe nach - Gewinnermittlungen der steuerpflichtigen wirtschaftlichen Geschäftsbetriebe, die Dokumentation und der Nachweis der Vorsteuer - die Erfassung der Umsatzsteuer, das Gebot der zeitnahen Mittelverwendung sowie die sachgerechte Ermittlung von marktüblichen Entgelten/Verrechnungspreisen.

7 Seite 7 Sofern Sie Fragen zu diesen aktuellen Entwicklungen für steuerbegünstigte (gemeinnützige) Körperschaften haben, so können Sie unsere Ansprechpartner der BDO kontaktieren: WP StB Dipl.-Kaufmann Ralf Klaßmann, Partner und Leiter des Branchencenter Gesundheit und Soziales der BDO AG Wirtschaftsprüfungsgesellschaft, Köln ralf.klassmann@bdo.de StB Dipl.-Kaufmann Daniel Schneider, Prokurist und Manager des Branchencenter Gesundheit und Soziales der BDO AG Wirtschaftsprüfungsgesellschaft, Köln daniel.schneider@bdo.de

Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer, Kirchen u.a.

Verbände, Deutscher Städtetag, Bundessteuerberaterkammer, Kirchen u.a.") Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer,

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Verschiedene (Dach-)Verbände, Deutscher Städtetag, Bundessteuerberaterkammer,

6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

Besonderheiten bei der Taxonomie 6.3 Sonder- und Ergänzungsbilanzen von Personengesellschaften Werden für Personengesellschaften Sonderbilanzen und/oder Ergänzungsbilanzen aufgestellt, muss für jede Bilanz

e-bilanz Stand: 2/2012

e-bilanz E-Bilanz Neue Instrumente der Finanzverwaltung Stand: 2/2012 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email: info@toennemann.de

e-bilanz E-Bilanz Neue Instrumente der Finanzverwaltung Stand: 2/2012 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61 / 94 06-0, Fax 0 59 61 / 9406-29 Email: info@toennemann.de

Finanzamt Trier. Die E-BILANZ. Udo Britten, Simon Schramer. Finanzamt Trier, 19.11.2012. E-Bilanz 19. November 2012 Folie 1

Die E-BILANZ Udo Britten, Simon Schramer Finanzamt Trier, 19.11.2012 E-Bilanz 19. November 2012 Folie 1 Themenübersicht A) Grundlagen der E-Bilanz 1. Was ist die E-Bilanz? (Folie 4) 1.1 Definition 1.2

Die E-BILANZ Udo Britten, Simon Schramer Finanzamt Trier, 19.11.2012 E-Bilanz 19. November 2012 Folie 1 Themenübersicht A) Grundlagen der E-Bilanz 1. Was ist die E-Bilanz? (Folie 4) 1.1 Definition 1.2

Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen; Anwendungsschreiben zur Veröffentlichung der Taxonomie

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt für Steuern

Bilanzen auf der Datenautobahn

Bilanzen auf der Datenautobahn Elektronik statt Blätterwald HLB Ratgeber II/2012 Elektronik statt Papier Unternehmer sind ab dem kommenden Wirtschaftsjahr verpflichtet, ihre Bilanzen der Finanzverwaltung

Bilanzen auf der Datenautobahn Elektronik statt Blätterwald HLB Ratgeber II/2012 Elektronik statt Papier Unternehmer sind ab dem kommenden Wirtschaftsjahr verpflichtet, ihre Bilanzen der Finanzverwaltung

Vortrag Kanzlei Melzl & Prechtel

15 Jahre syscon 21. Oktober 2011 Pyramide Fürth Vortrag Kanzlei Melzl & Prechtel Die E-Bilanz als Chance begreifen Ingrid Prechtel Steuerberaterin Folie 1 1. Einführung A u s g a n g s l a g e Steuerpflichtiger

15 Jahre syscon 21. Oktober 2011 Pyramide Fürth Vortrag Kanzlei Melzl & Prechtel Die E-Bilanz als Chance begreifen Ingrid Prechtel Steuerberaterin Folie 1 1. Einführung A u s g a n g s l a g e Steuerpflichtiger

Eine Sportveranstaltung planen was hat das mit Steuerrecht zu tun?

Eine Sportveranstaltung planen was hat das mit Steuerrecht zu tun? Seminar in Kienbaum 27.10.2007 Themen 1. Einleitung Steuerrechtskenntnisse unentbehrlich für eine professionelle BSG- oder Verbandsführung

Eine Sportveranstaltung planen was hat das mit Steuerrecht zu tun? Seminar in Kienbaum 27.10.2007 Themen 1. Einleitung Steuerrechtskenntnisse unentbehrlich für eine professionelle BSG- oder Verbandsführung

2007 W. Kohlhammer, Stuttgart www.kohlhammer.de

Vorwort/Hinweise zur Nutzung des Buches......................... 11 1 Der steuerliche Begriff Krankenhaus....................... 13 Norbert Ellermann 2 Ertragsbesteuerung der Krankenhäuser......................

Vorwort/Hinweise zur Nutzung des Buches......................... 11 1 Der steuerliche Begriff Krankenhaus....................... 13 Norbert Ellermann 2 Ertragsbesteuerung der Krankenhäuser......................

Die E- Bilanz kommt was ist zu tun?

Die E- Bilanz kommt was ist zu tun? Tagesordnung 1. Das kleine 1 x 1 der E- Bilanz 2. Übertragungsformat und Taxonomie 3. Umsetzung in der Praxis 4. Unser Angebot E- Bilanz was ist das? Die E- Bilanz ist

Die E- Bilanz kommt was ist zu tun? Tagesordnung 1. Das kleine 1 x 1 der E- Bilanz 2. Übertragungsformat und Taxonomie 3. Umsetzung in der Praxis 4. Unser Angebot E- Bilanz was ist das? Die E- Bilanz ist

Elektronische Bilanz

6. Bonner Unternehmertage, 11. Oktober 2011 Bernhard Lindgens, Bundeszentralamt für Steuern Elektronische Bilanz Rechtzeitig die betriebliche Praxis anpassen! Bürokratieabbau oder Bürokratieaufbau? Von

6. Bonner Unternehmertage, 11. Oktober 2011 Bernhard Lindgens, Bundeszentralamt für Steuern Elektronische Bilanz Rechtzeitig die betriebliche Praxis anpassen! Bürokratieabbau oder Bürokratieaufbau? Von

E-Bilanz Mit Wilken. Sind Sie startbereit für den E-Bilanz Marathon? Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1

E-Bilanz Mit Wilken Sind Sie startbereit für den E-Bilanz Marathon? BILANZ Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1 Ab dem Wirtschaftsjahr sind Unternehmen dazu verpflichtet, ihre steuerliche Bilanz

E-Bilanz Mit Wilken Sind Sie startbereit für den E-Bilanz Marathon? BILANZ Wilken Unternehmensgruppe CSF.EBL Juli 2012 V1.1 Ab dem Wirtschaftsjahr sind Unternehmen dazu verpflichtet, ihre steuerliche Bilanz

Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung

1 1. Grundlagen Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung Die Einführung der elektronischen Übermittlung von Bilanzdaten an das Finanzamt, die sogenannte E-Bilanz, beschäftigt uns schon

1 1. Grundlagen Die E-Bilanz Aktuelle Informationen zur praktischen Umsetzung Die Einführung der elektronischen Übermittlung von Bilanzdaten an das Finanzamt, die sogenannte E-Bilanz, beschäftigt uns schon

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung. Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz Überschrift 1. Das Veranlagungsverfahren bedarf dringend

E-Bilanz Die Einführung des elektronischen Jahresabschlusses aus Sicht der Finanzverwaltung Hagen, 26. Oktober 2010 Ministerialrat Christoph Schmitz Überschrift 1. Das Veranlagungsverfahren bedarf dringend

Mandanteninformationsveranstaltung. E-Bilanz. Erfurt, 15.11.2011

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Mandanteninformationsveranstaltung E-Bilanz Erfurt, 15.11.2011 Ruschel & Coll. GmbH & Co. KG Steuerberatungsgesellschaft Goethestraße 21/22, 99096 Erfurt www.ruschel-collegen.de Aktuelle Steuer- und Kanzleinachrichten:

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 16230

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 16230 Gewinnermittlung durch Einnahmen-Überschuss-Rechnung Die Einnahmen-Überschuss-Rechnung ( 4 Abs. 3 EStG) ist eine einfache Art,

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 16230 Gewinnermittlung durch Einnahmen-Überschuss-Rechnung Die Einnahmen-Überschuss-Rechnung ( 4 Abs. 3 EStG) ist eine einfache Art,

E-BILANZ IN 5 MINUTEN DIE WICHTIGSTEN INFORMATIONEN AUF EINEN BLICK!

E-Bilanz in 5 Minuten 1 E-BILANZ IN 5 MINUTEN DIE WICHTIGSTEN INFORMATIONEN AUF EINEN BLICK! 2 E-Bilanz in 5 Minuten Was ist die E-Bilanz? Unter dem Motto Elektronik statt Papier verfolgt die Finanzverwaltung

E-Bilanz in 5 Minuten 1 E-BILANZ IN 5 MINUTEN DIE WICHTIGSTEN INFORMATIONEN AUF EINEN BLICK! 2 E-Bilanz in 5 Minuten Was ist die E-Bilanz? Unter dem Motto Elektronik statt Papier verfolgt die Finanzverwaltung

T O R S T E N S C H U H

T O R S T E N S C H U H Rechts - und Steuerkanzlei 01277 Dresden Basteistraße 10 Telefon 0351 / 25 44 8-0 Telefax 0351 / 25 44 8-50 www.torsten-schuh.de kanzlei@torsten-schuh.de M A N D A N T E N - R U

T O R S T E N S C H U H Rechts - und Steuerkanzlei 01277 Dresden Basteistraße 10 Telefon 0351 / 25 44 8-0 Telefax 0351 / 25 44 8-50 www.torsten-schuh.de kanzlei@torsten-schuh.de M A N D A N T E N - R U

Businessplan. Softwareunterstützung in der Extremitätenchirurgie. Manuel Mayr. Jürgen Tyka. 14. Juni 2006. Technische Universität München

Softwareunterstützung in der Extremitätenchirurgie Marina Berkovich Manuel Mayr Klaus Lochmann Jürgen Tyka Technische Universität München 14. Juni 2006 Outline Executive Summary 1 Executive Summary State

Softwareunterstützung in der Extremitätenchirurgie Marina Berkovich Manuel Mayr Klaus Lochmann Jürgen Tyka Technische Universität München 14. Juni 2006 Outline Executive Summary 1 Executive Summary State

Gleich lautende Erlasse der obersten Finanzbehörden der Länder. vom 2. Januar 2015 über Steuererklärungsfristen

2014/1114693 Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 2. Januar 2015 über Steuererklärungsfristen 1. Steuererklärungen für das Kalenderjahr 2014 2. Fristverlängerung I. Abgabefrist

2014/1114693 Gleich lautende Erlasse der obersten Finanzbehörden der Länder vom 2. Januar 2015 über Steuererklärungsfristen 1. Steuererklärungen für das Kalenderjahr 2014 2. Fristverlängerung I. Abgabefrist

MERKBLATT ELEKTRONISCHE BILANZ. Inhalt: Recht und Steuern

MERKBLATT Recht und Steuern ELEKTRONISCHE BILANZ Mit Einführung der elektronischen Abgabe der Bilanzen beim Finanzamt (kurz: E-Bilanz) hat jetzt auch im Bereich der Bilanzen das Zeitalter digitaler Kommunikation

MERKBLATT Recht und Steuern ELEKTRONISCHE BILANZ Mit Einführung der elektronischen Abgabe der Bilanzen beim Finanzamt (kurz: E-Bilanz) hat jetzt auch im Bereich der Bilanzen das Zeitalter digitaler Kommunikation

Besteuerung der Werkstattläden und Integrationsprojekte. Werkstätten:Messe 2006 Nürnberg, 24. Februar 2006

Besteuerung der Werkstattläden und Integrationsprojekte Werkstätten:Messe 2006 Nürnberg, 24. Februar 2006 Besteuerung der Werkstattläden und Integrationsprojekte Referentin CURACON GmbH Wirtschaftsprüfungsgesellschaft

Besteuerung der Werkstattläden und Integrationsprojekte Werkstätten:Messe 2006 Nürnberg, 24. Februar 2006 Besteuerung der Werkstattläden und Integrationsprojekte Referentin CURACON GmbH Wirtschaftsprüfungsgesellschaft

Gut vorbereitet für die E-Bilanz

Gut vorbereitet für die E-Bilanz Matthias Rohr, Steuerberater WIRTSCHAFTSPRÜFER STEUERBERATER 1. Ziele der E-Bilanz 2. Begriffe 3. Folgen der E-Bilanz 4. Die Taxonomie der E-Bilanz 5. Umsetzung der E-Bilanz

Gut vorbereitet für die E-Bilanz Matthias Rohr, Steuerberater WIRTSCHAFTSPRÜFER STEUERBERATER 1. Ziele der E-Bilanz 2. Begriffe 3. Folgen der E-Bilanz 4. Die Taxonomie der E-Bilanz 5. Umsetzung der E-Bilanz

Einnahmenüberschussrechnung (EÜR): Einführung und Formulare 2013, 2012 bzw. 2011

: Einführung und Formulare 2013, 2012 bzw. 2011") Einnahmenüberschussrechnung (EÜR): Einführung und Formulare 2013, 2012 bzw. 2011 Die Einnahmenüberschussrechnung (EÜR) ist eine Form der Gewinnermittlung, die insbesondere Existenzgründer, kleine und mittlere

Einnahmenüberschussrechnung (EÜR): Einführung und Formulare 2013, 2012 bzw. 2011 Die Einnahmenüberschussrechnung (EÜR) ist eine Form der Gewinnermittlung, die insbesondere Existenzgründer, kleine und mittlere

Vereinsberatung: Steuern. Ablösesummen Ausbildungsentschädigung

Ablösesummen Ausbildungsentschädigung Steuerliche Behandlung bei der Körperschaftsteuer Zuordnung der Einnahmen aus Ablösesummen und Ausbildungsentschädigungen Zweckbetrieb wenn die Einnahmen des Zweckbetriebs

Ablösesummen Ausbildungsentschädigung Steuerliche Behandlung bei der Körperschaftsteuer Zuordnung der Einnahmen aus Ablösesummen und Ausbildungsentschädigungen Zweckbetrieb wenn die Einnahmen des Zweckbetriebs

Finanzamt Brilon Besteuerung der Vereine allgemeine Informationen

1 Überblick: Tätigkeitsbereiche Steuerpflicht Umsatzsteuerliche Beurteilung Vorsteueraufteilung bei Schützenhallen 2 Tätigkeitsbereiche 3 Tätigkeitsbereiche: Verein ideelle Tätigkeit Vermögensverwaltung

1 Überblick: Tätigkeitsbereiche Steuerpflicht Umsatzsteuerliche Beurteilung Vorsteueraufteilung bei Schützenhallen 2 Tätigkeitsbereiche 3 Tätigkeitsbereiche: Verein ideelle Tätigkeit Vermögensverwaltung

Grundlagen der Gemeinnützigkeit und die steuerlichen Besonderheiten des Sponsorings. Berlin Chemnitz Dresden Düsseldorf Hamburg Koblenz Köln

Grundlagen der Gemeinnützigkeit und die steuerlichen Besonderheiten des Sponsorings Dipl.-Kff. Sabine Ehlers Steuerberaterin Berlin Gemeinnützigkeit 4-Sphären-Modell gemeinnützige Einrichtung Ideeller

Grundlagen der Gemeinnützigkeit und die steuerlichen Besonderheiten des Sponsorings Dipl.-Kff. Sabine Ehlers Steuerberaterin Berlin Gemeinnützigkeit 4-Sphären-Modell gemeinnützige Einrichtung Ideeller

1. Teil: Umsatzsteuer (14 Punkte)

") BWL 3 STEUERN SS 05 ÜBUNGSKLAUSUR. Teil: Umsatzsteuer (4 Punkte).. Von der Elektrofuchs AG mit Sitz in Gießen werden IT-Beratungsdienstleistungen erbracht und Computerzubehör per Postversand verkauft.

BWL 3 STEUERN SS 05 ÜBUNGSKLAUSUR. Teil: Umsatzsteuer (4 Punkte).. Von der Elektrofuchs AG mit Sitz in Gießen werden IT-Beratungsdienstleistungen erbracht und Computerzubehör per Postversand verkauft.

Gewinnermittlung durch Einnahmen-Überschussrechnung

Gewinnermittlung durch Einnahmen-Überschussrechnung Die Einnahmen-Überschussrechnung ( 4 Absatz 3 Einkommensteuergesetz (EStG)) ist eine einfache Art, den laufenden Gewinn eines Geschäftsjahres zu ermitteln.

Gewinnermittlung durch Einnahmen-Überschussrechnung Die Einnahmen-Überschussrechnung ( 4 Absatz 3 Einkommensteuergesetz (EStG)) ist eine einfache Art, den laufenden Gewinn eines Geschäftsjahres zu ermitteln.

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Anwendungsbereich 3. Sachlicher

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH zur Erfüllung der steuerrechtlichen und handelsrechtlichen Vorgaben Agenda 1. Entstehung der E-Bilanz 2. Anwendungsbereich 3. Sachlicher

Umsatzsteuerliche Behandlung der entgeltlichen Verpflegung von Lehrern und Schülern durch Schulfördervereine

Umsatzsteuerliche Behandlung der entgeltlichen Verpflegung von Lehrern und Schülern durch Schulfördervereine 1. Auswirkungen des BFH-Urteils vom 12.02.2009 ( BStBl 2009 II S. 677) Der BFH hat mit Urteil

Umsatzsteuerliche Behandlung der entgeltlichen Verpflegung von Lehrern und Schülern durch Schulfördervereine 1. Auswirkungen des BFH-Urteils vom 12.02.2009 ( BStBl 2009 II S. 677) Der BFH hat mit Urteil

AWMF-Schatzmeistertagung am 28. Oktober 2009 in Düsseldorf

AWMF-Schatzmeistertagung am 28. Oktober 2009 in Düsseldorf Grundlagen und neue Entwicklungen im Gemeinnützigkeitsrecht der wissenschaftlichmedizinischen Fachgesellschaften SEMINAR-ÜBERSICHT Grundlagen

AWMF-Schatzmeistertagung am 28. Oktober 2009 in Düsseldorf Grundlagen und neue Entwicklungen im Gemeinnützigkeitsrecht der wissenschaftlichmedizinischen Fachgesellschaften SEMINAR-ÜBERSICHT Grundlagen

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern Ralf Stahl 1 Die Themen Vereinsorganisation Buchführung Umsatzsteuer Kostenrechnung 2

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 1. Teil: Vereinsorganisation und Steuern Ralf Stahl 1 Die Themen Vereinsorganisation Buchführung Umsatzsteuer Kostenrechnung 2

Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen

Rechtsanwälte Steuerberater Wirtschaftsprüfer Unternehmensberater Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen Monika Völkel, SAP-Anwenderforum, Nürnberg, 6. Juli 2011 Erfolg kennt keine

Rechtsanwälte Steuerberater Wirtschaftsprüfer Unternehmensberater Anforderungen von E-Bilanz und BilMoG an das Rechnungswesen Monika Völkel, SAP-Anwenderforum, Nürnberg, 6. Juli 2011 Erfolg kennt keine

Herausforderungen für KMU bei der Jahresabschlusserstellung

20110181-0 Erste Erfahrungen mit der neuen Rechnungslegung und Bilanzierung Herausforderungen für KMU bei der Jahresabschlusserstellung durch BilMoG Teil I von WP StB Gerald Schwamberger, Göttingen Das

20110181-0 Erste Erfahrungen mit der neuen Rechnungslegung und Bilanzierung Herausforderungen für KMU bei der Jahresabschlusserstellung durch BilMoG Teil I von WP StB Gerald Schwamberger, Göttingen Das

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET DIE ELEKTRONISCHE STEUERBILANZ Heike Molnar Program Manager GFM - Global Financial Management Team Agenda Gesetzesgrundlagen Taxonomien und Aufbau

ASK THE EXPERTS AKTUELLE UND GEFRAGETE THEMEN BELEUCHTET DIE ELEKTRONISCHE STEUERBILANZ Heike Molnar Program Manager GFM - Global Financial Management Team Agenda Gesetzesgrundlagen Taxonomien und Aufbau

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG Inhalt: 1. Warum versendet die DRV KBS eine Leistungsmitteilung nach 22 Nr. 5

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG Inhalt: 1. Warum versendet die DRV KBS eine Leistungsmitteilung nach 22 Nr. 5

Großes gelingt, wenn s im Kleinen stimmt.

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Aktuelle steuerliche und rechtliche Fragestellungen der Kommunalwirtschaft Teil 16: BgA erkennen leicht gemacht

Aktuelle steuerliche und rechtliche Fragestellungen der Kommunalwirtschaft Teil 16: BgA erkennen leicht gemacht Sehr geehrte Damen und Herren, die wirtschaftlichen Betätigungen der juristischen Personen

Aktuelle steuerliche und rechtliche Fragestellungen der Kommunalwirtschaft Teil 16: BgA erkennen leicht gemacht Sehr geehrte Damen und Herren, die wirtschaftlichen Betätigungen der juristischen Personen

Nur per E-Mail. Oberste Finanzbehörden der Länder. Muster für Zuwendungsbestätigungen ( 10b EStG)

") Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Anleitung zum Vordruck Einnahmenüberschussrechnung Anlage EÜR (Gewinnermittlung nach 4 Abs. 3 EStG)

") Anleitung zum Vordruck Einnahmenüberschussrechnung Anlage EÜR (Gewinnermittlung nach 4 Abs. 3 EStG) 2014 Liegen Ihre Betriebseinnahmen für diesen Betrieb unter der Grenze von 17.500, wird es nicht beanstandet,

Anleitung zum Vordruck Einnahmenüberschussrechnung Anlage EÜR (Gewinnermittlung nach 4 Abs. 3 EStG) 2014 Liegen Ihre Betriebseinnahmen für diesen Betrieb unter der Grenze von 17.500, wird es nicht beanstandet,

Inhalt: Steuererklärung für die Jahre 2002,2003,2004. hier: elektronisches Verfahren mittels ELSTER (ELektronische STeuerERklärung)

") PERSONALBLATT Freie Universität Berlin Nummer 4/2005 04.03 2005 Inhalt: Steuererklärung für die Jahre 2002,2003,2004 hier: elektronisches Verfahren mittels ELSTER (ELektronische STeuerERklärung) Herausgeber:

PERSONALBLATT Freie Universität Berlin Nummer 4/2005 04.03 2005 Inhalt: Steuererklärung für die Jahre 2002,2003,2004 hier: elektronisches Verfahren mittels ELSTER (ELektronische STeuerERklärung) Herausgeber:

Kurz und knapp: Aktuelles aus dem Gemeinnützigkeitsrecht

Kurz und knapp: Aktuelles aus dem Gemeinnützigkeitsrecht Informationsveranstaltung für gemeinnützige Organisationen 20.03.2014 Annette Sachse Steuerberaterin Mittelweitergaben an andere gemeinnützige Einrichtungen

Kurz und knapp: Aktuelles aus dem Gemeinnützigkeitsrecht Informationsveranstaltung für gemeinnützige Organisationen 20.03.2014 Annette Sachse Steuerberaterin Mittelweitergaben an andere gemeinnützige Einrichtungen

Erfolgsrechnung für Existenzgründer

Erfolgsrechnung für Existenzgründer Entscheidend für jedes Unternehmen ist, wie viel Gewinn oder Verlust es macht. Mit einer so genannten Jahreserfolgsrechnung können Unternehmer genau ermitteln, ob sie

Erfolgsrechnung für Existenzgründer Entscheidend für jedes Unternehmen ist, wie viel Gewinn oder Verlust es macht. Mit einer so genannten Jahreserfolgsrechnung können Unternehmer genau ermitteln, ob sie

Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen; Anwendungsschreiben zur Veröffentlichung der Taxonomie

An das Bundesministerium der Finanzen Wilhelmstraße 97 10117 Berlin Düsseldorf, 29. Juli 2011 515/608 Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen; Anwendungsschreiben zur

An das Bundesministerium der Finanzen Wilhelmstraße 97 10117 Berlin Düsseldorf, 29. Juli 2011 515/608 Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen; Anwendungsschreiben zur

Anleitung zum Vordruck "Einnahmenüberschussrechnung - EÜR"

Anleitung zum Vordruck "Einnahmenüberschussrechnung - EÜR" (Gewinnermittlung nach 4 Abs. 3 EStG) Diese Anleitung soll Ihnen das Ausfüllen dieses Vordrucks erleichtern. Weitere Hinweise entnehmen Sie der

Anleitung zum Vordruck "Einnahmenüberschussrechnung - EÜR" (Gewinnermittlung nach 4 Abs. 3 EStG) Diese Anleitung soll Ihnen das Ausfüllen dieses Vordrucks erleichtern. Weitere Hinweise entnehmen Sie der

FACHBEITRAG. Volle Fahrt für die E-Bilanz Interview mit dem E-Bilanz-Experten Dr. Christian Zwirner

Volle Fahrt für die E-Bilanz Interview mit dem E-Bilanz-Experten Dr. Christian Zwirner Auswirkungen auf das Buchungsverhalten von Unternehmen Strategien in der Übersicht Probleme bei der Umsetzung und

Volle Fahrt für die E-Bilanz Interview mit dem E-Bilanz-Experten Dr. Christian Zwirner Auswirkungen auf das Buchungsverhalten von Unternehmen Strategien in der Übersicht Probleme bei der Umsetzung und

Fragebogen zur steuerlichen Erfassung

1 An das Eingangsstempel oder -datum 2 3 Fragebogen zur steuerlichen Erfassung Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit oder einer Vermietungstätigkeit

1 An das Eingangsstempel oder -datum 2 3 Fragebogen zur steuerlichen Erfassung Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit oder einer Vermietungstätigkeit

Rücklagenbildung und Vermögenszuführungen bei steuerbegünstigten Körperschaften

OFD Frankfurt/M. v. 20.02.2012 - S 0177 A - 1 - St 53 Rücklagenbildung und Vermögenszuführungen bei steuerbegünstigten Körperschaften Bezug: HMdF-Erlass vom 04.09.2009 S 0177 A 012 II 4a I. Verpflichtung

OFD Frankfurt/M. v. 20.02.2012 - S 0177 A - 1 - St 53 Rücklagenbildung und Vermögenszuführungen bei steuerbegünstigten Körperschaften Bezug: HMdF-Erlass vom 04.09.2009 S 0177 A 012 II 4a I. Verpflichtung

Merkblatt. Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins

Merkblatt Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke

Merkblatt Grundsätze zur Verwendung der Mittel eines gemeinnützigen Vereins A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke

Merkblatt. Grundsätze zur Verwendung der Mittel einer Stiftung

Merkblatt Grundsätze zur Verwendung der Mittel einer Stiftung A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke verwendet

Merkblatt Grundsätze zur Verwendung der Mittel einer Stiftung A. Satzungsgemäße Verwendung Nach 55 AO dürfen die Mittel einer steuerbegünstigten Körperschaft nur für die satzungsmäßigen Zwecke verwendet

1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Postleitzahl Ort Telefon. Postleitzahl, Ort

Zutreffendes ankreuzen! Postleitzahl Ort Telefon. Postleitzahl, Ort") 1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Steuernummer/Geschäftszeichen A Angaben zum Verein 1. Bezeichnung des Vereins Straße, Hausnummer und Postfach Postleitzahl

1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Steuernummer/Geschäftszeichen A Angaben zum Verein 1. Bezeichnung des Vereins Straße, Hausnummer und Postfach Postleitzahl

( 04. November 2011, IHK Köln

Fit für die ebilanz 04. November 2011, IHK Köln Rüdiger Hoffmann Seite 1 LiNKiT Consulting GmbH, 2011 Agenda E-Bilanz Was ist das? Für wen ist die E-Bilanz wichtig und ab wann? Aufbau und Befüllung der

Fit für die ebilanz 04. November 2011, IHK Köln Rüdiger Hoffmann Seite 1 LiNKiT Consulting GmbH, 2011 Agenda E-Bilanz Was ist das? Für wen ist die E-Bilanz wichtig und ab wann? Aufbau und Befüllung der

5 Ausgestaltungder Taxonomie

5 Ausgestaltungder Taxonomie Das Datenschema, das für steuerliche Zwecke verwendet werden muss,basiert auf der aktuellen HGB-Taxonomie und enthält sowohl die Bilanzpositionen als auch die Positionen der

5 Ausgestaltungder Taxonomie Das Datenschema, das für steuerliche Zwecke verwendet werden muss,basiert auf der aktuellen HGB-Taxonomie und enthält sowohl die Bilanzpositionen als auch die Positionen der

Stellungnahme der Wirtschaftsprüferkammer. zur elektronischen Übermittlung von Bilanzen und Gewinn- und Verlustrechnungen (E-Bilanz)

") www.wpk.de/stellungnahmen/ Stellungnahme der Wirtschaftsprüferkammer zur elektronischen Übermittlung von Bilanzen und Gewinn- und Verlustrechnungen (E-Bilanz) Berlin, den 23. September 2011 Ansprechpartner:

www.wpk.de/stellungnahmen/ Stellungnahme der Wirtschaftsprüferkammer zur elektronischen Übermittlung von Bilanzen und Gewinn- und Verlustrechnungen (E-Bilanz) Berlin, den 23. September 2011 Ansprechpartner:

Vortrag zum Thema E-Bilanz

Jahreshauptversammlung der Wirtschaftsgemeinschaft Markt Meitingen e. V. am 03. Juli 2013 im SGL Forum Vortrag zum Thema E-Bilanz Schloßstrasse 2 b 86405 Meitingen Telefon (08271) 8001-0 Die Kanzlei stellt

Jahreshauptversammlung der Wirtschaftsgemeinschaft Markt Meitingen e. V. am 03. Juli 2013 im SGL Forum Vortrag zum Thema E-Bilanz Schloßstrasse 2 b 86405 Meitingen Telefon (08271) 8001-0 Die Kanzlei stellt

DIE MANDANTEN I INFORMATION

Sonderausgabe zur E-Bilanz I. Worum geht es bei der E-Bilanz? II. Wer ist von der E-Bilanz betroffen? III. Was muss übermittelt werden? 1. Welche Inhalte sind zu übermitteln? 2. In welchem Umfang müssen

Sonderausgabe zur E-Bilanz I. Worum geht es bei der E-Bilanz? II. Wer ist von der E-Bilanz betroffen? III. Was muss übermittelt werden? 1. Welche Inhalte sind zu übermitteln? 2. In welchem Umfang müssen

Gewinnermittlung durch Einnahmen-Überschuss- Rechnung. Nr. 123/12

Gewinnermittlung durch Einnahmen-Überschuss- Rechnung Nr. 123/12 Ansprechpartner: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Ulmenstraße 52, 90443 Nürnberg Tel.:

Gewinnermittlung durch Einnahmen-Überschuss- Rechnung Nr. 123/12 Ansprechpartner: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Ulmenstraße 52, 90443 Nürnberg Tel.:

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Nur per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

E-Bilanz. Elektronik statt Papier Einfacher, schneller und günstiger berichten mit der E-Bilanz. Ausgabe 2012

E-Bilanz Elektronik statt Papier Einfacher, schneller und günstiger berichten mit der E-Bilanz Ausgabe 2012 NEU: Finanzpolitik und Service aus erster Handmit den kostenlosen BMF Apps für Ihr Handy oder

E-Bilanz Elektronik statt Papier Einfacher, schneller und günstiger berichten mit der E-Bilanz Ausgabe 2012 NEU: Finanzpolitik und Service aus erster Handmit den kostenlosen BMF Apps für Ihr Handy oder

E-Bilanz. 07. Dezember 2011

E-Bilanz 07. Dezember 2011 Agenda 1. Überblick 2. gesetzliche Grundlagen 3. persönlicher Anwendungsbereich 4. sachlicher und zeitlicher Anwendungsbereich 5. E-Bilanz Taxonomie 6. Umsetzung und Handlungsempfehlungen

E-Bilanz 07. Dezember 2011 Agenda 1. Überblick 2. gesetzliche Grundlagen 3. persönlicher Anwendungsbereich 4. sachlicher und zeitlicher Anwendungsbereich 5. E-Bilanz Taxonomie 6. Umsetzung und Handlungsempfehlungen

Sitz Straße Haus-Nr. Haus-Nr.-Zusatz. ggf. abweichender Ort der Geschäftsleitung Straße Haus-Nr. Haus-Nr.-Zusatz. Straße Haus-Nr. Haus-Nr.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

Steuern und Finanzen im Verein (Abgabenordnung 51 bis 68)

") Steuern und Finanzen im Verein (Abgabenordnung 51 bis 68) Ideeller Bereich Vermögensverwaltung Anteilige Personalkosten Löhne und Gehälter, Sozialversicherungen, Aushilflöhne Anteilige Raumkosten Miete

Steuern und Finanzen im Verein (Abgabenordnung 51 bis 68) Ideeller Bereich Vermögensverwaltung Anteilige Personalkosten Löhne und Gehälter, Sozialversicherungen, Aushilflöhne Anteilige Raumkosten Miete

Nur per E-Mail. Oberste Finanzbehörden der Länder. Steuerlicher Spendenabzug ( 10b EStG); Muster für Zuwendungsbestätigungen

; Muster für Zuwendungsbestätigungen") Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Rücklagen bei gemeinnützigen Vereinen ( 62 Abgabenordnung)

") Rücklagen bei gemeinnützigen Vereinen ( 62 Abgabenordnung) Gemeinnützige Vereine unterliegen der Gemeinnützigkeitsvoraussetzung der zeitnahen Mittelverwendung. Zeitnahe Mittelverwendung bedeutet, dass

Rücklagen bei gemeinnützigen Vereinen ( 62 Abgabenordnung) Gemeinnützige Vereine unterliegen der Gemeinnützigkeitsvoraussetzung der zeitnahen Mittelverwendung. Zeitnahe Mittelverwendung bedeutet, dass

Tax Alert. Gesetz zur verbesserten steuerlichen Berücksichtigung von Versorgungsaufwendungen. Dr. Mirko Wolfgang Brill (Düsseldorf)

") Tax Alert Nr. 4/2009 20. Juli 2009 Die im Bürgerentlastungsgesetz Krankenversicherung Gesetz zur verbesserten steuerlichen Berücksichtigung von Versorgungsaufwendungen Dr. Mirko Wolfgang Brill (Düsseldorf)

Tax Alert Nr. 4/2009 20. Juli 2009 Die im Bürgerentlastungsgesetz Krankenversicherung Gesetz zur verbesserten steuerlichen Berücksichtigung von Versorgungsaufwendungen Dr. Mirko Wolfgang Brill (Düsseldorf)

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis Die Rechnung ist Kernelement des Mehrwertsteuersystems in Europa, denn sie gilt als Beleg für das Recht des Käufers zum Vorsteuerabzug. Der wachsende

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis Die Rechnung ist Kernelement des Mehrwertsteuersystems in Europa, denn sie gilt als Beleg für das Recht des Käufers zum Vorsteuerabzug. Der wachsende

Fragebogen zur steuerlichen Erfassung

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

Kanuverein - Steuern und Versicherungen

Kanuverein - Steuern und Versicherungen Grundsätzlich haben wir mit dem DKV-Leitfaden Versicherungen und dem Ratgeber Kanutouristik im Verein zwei Ausarbeitungen zur Verfügung, die wesentliche Informationen

Kanuverein - Steuern und Versicherungen Grundsätzlich haben wir mit dem DKV-Leitfaden Versicherungen und dem Ratgeber Kanutouristik im Verein zwei Ausarbeitungen zur Verfügung, die wesentliche Informationen

Anwendung des Teileinkünfteverfahrens in der steuerlichen Gewinnermittlung ( 3 Nummer 40, 3c Absatz 2 EStG)

") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Die erfolgreiche Planungs-ARGE

Die erfolgreiche Planungs-ARGE Steuerliche Aspekte Seminar am 29.04.2014 bei der Bayerischen Ingenieurekammer-Bau München Die erfolgreiche Planungs-ARGE Thomas Jäger Dipl.-Betriebswirt (FH), Steuerberater

Die erfolgreiche Planungs-ARGE Steuerliche Aspekte Seminar am 29.04.2014 bei der Bayerischen Ingenieurekammer-Bau München Die erfolgreiche Planungs-ARGE Thomas Jäger Dipl.-Betriebswirt (FH), Steuerberater

Sportverein - Steuerberater

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

Ein Schulförderverein übernimmt die Essenszubereitung und -ausgäbe. Daneben werden keine weiteren Leistungen erbracht.

Anlage Umsatzsteuerliche Behandlung von Schulverpflegung 1. Umsatzsteuerbefreiungen Nach Artikel 132 Abs. 1 Buchst, i MwStSystRL ist die Erziehung von Kindern und Jugendlichen, der Schul- oder Hochschulunterricht,

Anlage Umsatzsteuerliche Behandlung von Schulverpflegung 1. Umsatzsteuerbefreiungen Nach Artikel 132 Abs. 1 Buchst, i MwStSystRL ist die Erziehung von Kindern und Jugendlichen, der Schul- oder Hochschulunterricht,

Die gemeinnützige Stiftung im Konzern

Gemeinnützige Stiftungen Die gemeinnützige Stiftung im Konzern von RA StB Dipl. Finw. (FH) Dr. Jörg Sauer und StB Dipl. Finwin. (FH) Stephanie Schwarz, Ebner Stolz Mönning Bachem, Stuttgart Die Motive

Gemeinnützige Stiftungen Die gemeinnützige Stiftung im Konzern von RA StB Dipl. Finw. (FH) Dr. Jörg Sauer und StB Dipl. Finwin. (FH) Stephanie Schwarz, Ebner Stolz Mönning Bachem, Stuttgart Die Motive

Ministerium der Finanzen STEUERTIPP. Freistellung vom Zinsabschlag bei Vereinen und losen Personenzusammenschlüssen

Ministerium der Finanzen STEUERTIPP Freistellung vom Zinsabschlag bei Vereinen und losen Personenzusammenschlüssen Liebe Mitbürgerinnen und Mitbürger, Zinserträge unterliegen in der Regel einem 30-prozentigen

Ministerium der Finanzen STEUERTIPP Freistellung vom Zinsabschlag bei Vereinen und losen Personenzusammenschlüssen Liebe Mitbürgerinnen und Mitbürger, Zinserträge unterliegen in der Regel einem 30-prozentigen

Merkblatt. E-Bilanz: die elektronische Steuerbilanz. Inhalt

E-Bilanz: die elektronische Steuerbilanz Inhalt 1 Einleitung 1.1 Was ist die E-Bilanz? 1.2 Sinn und Zweck 2 Ab wann ist die E-Bilanz Pflicht? 3 Wer muss eine E-Bilanz erstellen? 3.1 Ausnahmen 3.2 Sanktionen

E-Bilanz: die elektronische Steuerbilanz Inhalt 1 Einleitung 1.1 Was ist die E-Bilanz? 1.2 Sinn und Zweck 2 Ab wann ist die E-Bilanz Pflicht? 3 Wer muss eine E-Bilanz erstellen? 3.1 Ausnahmen 3.2 Sanktionen

Stand: Januar 2015 Informationen zur steuerlichen Behandlung von Ferienhäusern im Ferienpark Hambachtal Gemeinde Oberhambach

Stand: Januar 2015 Informationen zur steuerlichen Behandlung von Ferienhäusern im Ferienpark Hambachtal Gemeinde Oberhambach Seite 2 1. Zuständiges Finanzamt Für Käufer, die einen Wohnsitz in Deutschland

Stand: Januar 2015 Informationen zur steuerlichen Behandlung von Ferienhäusern im Ferienpark Hambachtal Gemeinde Oberhambach Seite 2 1. Zuständiges Finanzamt Für Käufer, die einen Wohnsitz in Deutschland

Sonderinformation. Die elektronische Bilanz (E-Bilanz) 1. Die E-Bilanz eine Herausforderung. 2. Zeitliche Anwendung und Härtefallregelung

1. Die E-Bilanz eine Herausforderung. 2. Zeitliche Anwendung und Härtefallregelung") Sonderinformation Sonnemann & Partner Steuerberater Wirtschaftsprüfer Frankenallee 16 65779 Kelkheim Tel.: 06195 / 9922-0 Fax: 06195 / 9922-22 www.sonnemann.org Die elektronische Bilanz (E-Bilanz) 1. Die

Sonderinformation Sonnemann & Partner Steuerberater Wirtschaftsprüfer Frankenallee 16 65779 Kelkheim Tel.: 06195 / 9922-0 Fax: 06195 / 9922-22 www.sonnemann.org Die elektronische Bilanz (E-Bilanz) 1. Die

Steuerberechnung/vereinnahmtes Entgelt (Istversteuerung)

") Steuerberechnung/vereinnahmtes Gruppe 2 /S 391 Seite 1 Istversteuerung ist unter den Voraussetzungen des 20 Abs. 1 UStG möglich. Die Umsatzsteuer entsteht mit Ablauf des Voranmeldungszeitraums, in dem

Steuerberechnung/vereinnahmtes Gruppe 2 /S 391 Seite 1 Istversteuerung ist unter den Voraussetzungen des 20 Abs. 1 UStG möglich. Die Umsatzsteuer entsteht mit Ablauf des Voranmeldungszeitraums, in dem

Steuerfreie Einnahmen aus ehrenamtlicher Tätigkeit; Anwendungsschreiben zu 3 Nummer 26a und 26b EStG

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Buchführungspflicht. für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld. Rechnungswesen. Rechtsstand: 2011 / 2012

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Fach: Rechnungswesen Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

STEUERTIPP FREISTELLUNG VON DER ABGELTUNGSTEUER. bei Vereinen und losen Personenzusammenschlüssen

STEUERTIPP FREISTELLUNG VON DER ABGELTUNGSTEUER bei Vereinen und losen Personenzusammenschlüssen 1. ALLGEMEinES Zinserträge, d. h. Erträge aus Kapitalforderungen (z. B. Sparguthaben oder festverzinsliche

STEUERTIPP FREISTELLUNG VON DER ABGELTUNGSTEUER bei Vereinen und losen Personenzusammenschlüssen 1. ALLGEMEinES Zinserträge, d. h. Erträge aus Kapitalforderungen (z. B. Sparguthaben oder festverzinsliche

Merkblatt Der Kleinunternehmer und die Umsatzsteuer

IHK-Information Merkblatt Der Kleinunternehmer und die Umsatzsteuer Der Kleinunternehmer und die Umsatzsteuer Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert.

IHK-Information Merkblatt Der Kleinunternehmer und die Umsatzsteuer Der Kleinunternehmer und die Umsatzsteuer Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert.

Unabhängig von der konkreten Ausgestaltung der Stiftung wird eine Stiftung im wesentlichen durch folgende Elemente gekennzeichnet:

MERKBLATT Recht und Steuern STIFTUNG Die Rechtsordnung kennt eine Vielzahl von Stiftungsformen und Stiftungstypen, die sich nach Zweck, Errichtungsform und juristischer Ausgestaltung unterscheiden. Unser

MERKBLATT Recht und Steuern STIFTUNG Die Rechtsordnung kennt eine Vielzahl von Stiftungsformen und Stiftungstypen, die sich nach Zweck, Errichtungsform und juristischer Ausgestaltung unterscheiden. Unser

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

E-Bilanz Aktueller Handlungsbedarf

Beilage zum Mandanten-Rundschreiben 6/2012 E-Bilanz Aktueller Handlungsbedarf 1. E-Bilanz Inhalt und Bedeutung 2. Anwendungsbereich der E-Bilanz 3. Elektronisch zu übermittelnde Rechenwerke 4. Mindestumfang

Beilage zum Mandanten-Rundschreiben 6/2012 E-Bilanz Aktueller Handlungsbedarf 1. E-Bilanz Inhalt und Bedeutung 2. Anwendungsbereich der E-Bilanz 3. Elektronisch zu übermittelnde Rechenwerke 4. Mindestumfang

wir bedanken uns für die Möglichkeit, vorab zu dem überarbeiteten Anwendungsschreiben zu 5b EStG Stellung zu nehmen.

Bundesministerium der Finanzen 11016 Berlin Nora Schmidt-Keßeler Tel.: +49 30 240087-20 Fax: +49 30 240087-551 E-Mail: hgf@bstbk.de 28. Juli 2011 Überarbeiteter Entwurf eines Anwendungsschreibens zu 5b

Bundesministerium der Finanzen 11016 Berlin Nora Schmidt-Keßeler Tel.: +49 30 240087-20 Fax: +49 30 240087-551 E-Mail: hgf@bstbk.de 28. Juli 2011 Überarbeiteter Entwurf eines Anwendungsschreibens zu 5b

Verlustverrechnung und Mindestbesteuerung in der Unternehmensbesteuerung

Deutscher Bundestag Drucksache 17/4653 17. Wahlperiode 03. 02. 2011 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Dr. Barbara Höll, Katrin Kunert, Harald Koch, weiterer Abgeordneter

Deutscher Bundestag Drucksache 17/4653 17. Wahlperiode 03. 02. 2011 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Dr. Barbara Höll, Katrin Kunert, Harald Koch, weiterer Abgeordneter

Herzlich willkommen. Kassier/innen und. Kassenprüfer/innen. zum. Seminar 2013

Herzlich willkommen Kassier/innen und Kassenprüfer/innen zum Seminar 2013 Bitte beachten diese Aussagen sind allgemein und keine Rechts- und Steuerauskünfte 1 Gemeinnützigkeit i it Ein Verein wird als

Herzlich willkommen Kassier/innen und Kassenprüfer/innen zum Seminar 2013 Bitte beachten diese Aussagen sind allgemein und keine Rechts- und Steuerauskünfte 1 Gemeinnützigkeit i it Ein Verein wird als

Kleinunternehmer im Umsatzsteuerrecht

Kleinunternehmer im Umsatzsteuerrecht Ein Merkblatt der Industrie- und Handelskammer Hannover Kleinunternehmer brauchen für die von ihnen ausgeführten Umsätze keine Umsatzsteuer an das Finanzamt abzuführen

Kleinunternehmer im Umsatzsteuerrecht Ein Merkblatt der Industrie- und Handelskammer Hannover Kleinunternehmer brauchen für die von ihnen ausgeführten Umsätze keine Umsatzsteuer an das Finanzamt abzuführen

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE

Steuerberaterin Bilanzbuchhalter IHK. Unterrichtung REWE. Skript 1. Fach: REWE") Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Ulrike Geismann Diplom - Kauffrau ( FH ) Steuerberaterin Bilanzbuchhalter IHK Unterrichtung REWE Skript 1 Fach: REWE Bereiche der Buchführung: 1) Finanzbuchhaltung 2) Debitorenbuchhaltung ( Kundenkonten)

Kleinunternehmerregelung (Umsatzsteuer)

") Kleinunternehmerregelung (Umsatzsteuer) Kleinunternehmer sind unecht umsatzsteuerbefreit. Das bedeutet: Sie müssen von den Einnahmen keine Umsatzsteuer an das Finanzamt bezahlen ( keine Umsatzsteuer in

Kleinunternehmerregelung (Umsatzsteuer) Kleinunternehmer sind unecht umsatzsteuerbefreit. Das bedeutet: Sie müssen von den Einnahmen keine Umsatzsteuer an das Finanzamt bezahlen ( keine Umsatzsteuer in

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Die E-Bilanz. Badische Treuhand GmbH. Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft. Lahr/Schwarzwald, Villingen-Schwenningen

Die E-Bilanz Badische Treuhand GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Lahr/Schwarzwald, Villingen-Schwenningen Referenten: WP/StB Wolfgang Teufel, WP/StB Thomas Adam 1 Agenda

Die E-Bilanz Badische Treuhand GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Lahr/Schwarzwald, Villingen-Schwenningen Referenten: WP/StB Wolfgang Teufel, WP/StB Thomas Adam 1 Agenda

Aufwendungen für eine erstmalige Berufsausbildung und ein Erststudium

Koblenz, im September 2011 Aufwendungen für eine erstmalige Berufsausbildung und ein Erststudium Sehr geehrte Damen und Herren, der Bundesfinanzhof (BFH) hat am 28. Juli 2011 in zwei Urteilen über die

Koblenz, im September 2011 Aufwendungen für eine erstmalige Berufsausbildung und ein Erststudium Sehr geehrte Damen und Herren, der Bundesfinanzhof (BFH) hat am 28. Juli 2011 in zwei Urteilen über die