Kaufkraftstrom- und Einzelhandelsstruktur- untersuchung Oberösterreich-Niederbayern

|

|

|

- Kathrin Lorentz

- vor 6 Jahren

- Abrufe

Transkript

1 München Stuttgart Forchheim Köln Leipzig Lübeck Ried(A) Kaufkraftstrom- und Einzelhandelsstruktur- untersuchung Oberösterreich-Niederbayern Bezirksbericht Braunau samt besonderer Berücksichtigung der zentralen Handelsstandorte Altheim/Weng, Aspach, Braunau, Eggelsberg, Mauerkirchen, Mattighofen/Schalchen, Ostermiething CIMA Beratung + Management GmbH Johannesgasse Ried i. I. T F cima@cima.co.at Stadtentwicklung Marketing Regionalwirtschaft Einzelhandel Wirtschaftsförderung Citymanagement Immobilien Organisationsberatung Kultur Tourismus

2 Bearbeitungsteam Mag. Roland MURAUER Geschäftsführender Gesellschafter der CIMA Austria Projektleitung Dipl. Geogr. Michael l SEIDEL Projektleiter CIMA München seidel@cima.de Co-Projektleitung Ing. Mag. Georg GUMPINGER Prokurist der CIMA Austria gumpinger@cima.co.at Olga Fedik, MSc Junior Consultant CIMA Austria fedik@cima.co.at Weitere involvierte CIMA-MitarbeiterInnen: MitarbeiterInnen: Sandra Baumgarten, CIMA Austria Christina Haderer, CIMA Austria Mateja Kolar, CIMA Austria Maximilian Mayer, CIMA Austria Alexander Murauer, CIMA Austria Stefanie Peterbauer, CIMA Austria Natalie Pommer, CIMA Austria Sandra Schwarz, CIMA Austria Helen Störk, CIMA Austria Diana Wirth, CIMA Austria Mag. Christian STREITBERGER MSc Junior Consultant CIMA Austria streitberger@cima.co.at 2

3 Kontaktadresse des Gutachters: CIMA Beratung + Management GmbH Johannesgasse 8 A-4910 Ried im Innkreis Tel.: 0043-(0) Fax: 0043-(0) cima@cima.co.at Auftraggeber Wirtschaftskammer Oberösterreich Hessenplatz 1 A-4020 Linz in Kooperation mit dem Land Oberösterreich sowie der Industrie- und Handelskammer Niederbayern Veröffentlichungen bzw. Vervielfältigungen eines Teiles oder der ganzen Studie bedürfen der Zustimmung des Auftraggebers sowie des Verfassers. CIMA Beratung + Management GmbH März

4 Inhaltsverzeichnis 1 Einleitung Inhalte der Studie Zeitlicher Ablauf Untersuchungsgebiet Methodik Kaufkraftstromanalyse Einzelhandelsstrukturanalyse City-Qualitätscheck Untersuchungsintensität Begriffserklärungen Kaufkraft und Kaufkraftverflechtungen Kaufkraftpotenzial-Einflussfaktoren Bevölkerungsentwicklung Bevölkerungsprognose Bevölkerungsprognose Tourismusintensität Wohlstandsniveau Kaufkraftvolumen Kaufkraftvolumen auf Bezirksebene Kaufkraftvolumen auf Ortsebene Kaufkraft-Eigenbindung Markt- bzw. Einzugsgebiete kurzfristiger Bedarf mittelfristiger Bedarf langfristiger Bedarf Kaufkraftverflechtungen Kaufkraftabschöpfung Umsatz (Wirksame Kaufkraft) Gesamtdarstellung Lagespezifische Betrachtung Streu- und touristischer Umsatzanteil Flächenproduktivität Die Bedeutung des online-handels Angebotsstrukturen Gesamt-Verkaufsflächen Verkaufsflächen nach Lage Betriebstypenstruktur Filialisierungsgrad Braunaus Handel aus Sicht der UnternehmerInnen und KonsumentInnen Entwicklung der Konkurrenzsituation Handelsspezifische Rahmenbedingungen Attraktivität der innerstädtischen Einkaufsräume Generelle Attraktivität Einkaufsatmosphäre in der Innenstadt Qualität und Attraktivität des Branchenmix Servicequalität und Bedienungsfreundlichkeit

5 4.3.5 Erreichbarkeit mit dem PKW Parkplatzausstattung Innenstadt Attraktivitäts-Matrix aus KonsumentInnen-Sicht Orts-Stadtkern-Qualität Vorbemerkungen CIMA-City Qualitäts-Check - Braunau CIMA-City Qualitäts Check - Mattighofen CIMA-City Qualitäts Check - Altheim CIMA-City Qualitäts Check im Städtevergleich Generelle Trends und Entwicklungen Generelle Trends und Entwicklungen Anhang Graphikverzeichnis Tabellenverzeichnis Kartenverzeichnis

6 1 Einleitung 6

7 1.1 Inhalte der Studie Die Studie umfasst insgesamt 5 Teilabschnitte: Teilabschnitt Kerninhalte Kaufkraftstromanalyse Analyse der Kaufkraftströme für 14 Leitsortimente in allen Gemeinden Oberösterreichs sowie in ausgewählten niederbayerischen Grenzbezirken 1.2 Zeitlicher Ablauf Diese Großuntersuchung der Kaufkraftströme und Einzelhandelsstrukturen in Oberösterreich sowie Niederbayern wies folgenden zeitlichen Ablauf auf: Zeitraum September 2013 Aktivität Start der Untersuchung 1. Sitzung der Projektsteuergruppe Branchenmixanalyse HandelsunternehmerInnen- Befragung City-Qualitätscheck Simulationsmodell Erfassung der Kaufkraftzu- und abflüsse aus/in andere Bundesländer bzw. benachbarte Ausland Vor-Ort-Erhebung wichtiger Handelsdaten (Verkaufsfläche, Betriebstyp, Branche, Sortimentsstruktur, etc.) in insgesamt 89 zentralen Handelsstandorten bzw. zentralen Einkaufsagglomerationen in Oberösterreich sowie 20 niederbayerischen Kommunen Aussendung von Fragebögen an insgesamt Handelsbetriebe in Oberösterreich zur Abfrage handelsrelevanter Rahmenbedingungen Bewertung der verkehrsinfrastrukturellen und städtebaulichen Innenstadtqualität größerer zentraler Handelsstandorte Entwicklung eines Kriteriensets zur Beurteilung zukünftiger Einzelhandelsgroßprojekte in Oberösterreich Oktober - November 2013 Jänner Juli 2014 August-Oktober 2014 Analyse der Kaufkraftströme und des Kaufkraftverhaltens ExpertInnen-Workshop zum Simulationsmodell Analyse der Kaufkraftströme und des Kaufkraftverhaltens Vor-Ort-Erhebungen der Angebotsstrukturen in den zentralen Orten zwei weitere Sitzungen der Projektsteuergruppe City-Qualitätschecks Ausarbeitung der Studienergebnisse Finalisierung des Simulationsmodells 7

8 1.3 Untersuchungsgebiet Die Kaufkraftstrom- und Einzelhandelsstrukturanalyse Oberösterreich- Niederbayern erstreckt sich auf folgende Untersuchungsräume: Aufgrund der unterschiedlichen EinwohnerInnen-Größe, orts- bzw. städtebaulichen Rahmenbedingungen sowie Handelsangebotsstruktur und der daraus resultierenden Handelsbedeutung wurden die zentralen Standorte in insgesamt drei Kategorien unterteilt: Untersuchungsräume Gesamtunter- suchungsgebiet zentrale Handelsstandorte regionsexterne Verflechtungsbereiche Kurzbeschreibung Das Gesamtuntersuchungsgebiet umfasste alle Gemeinden des Bundeslandes Oberösterreich sowie alle Kommunen der bayerischen Landkreise Deggendorf, Freyung-Grafenau, Passau und Rottal-Inn. Die Auftraggeber legten Städte, Gemeinden bzw. Einkaufsräume (= gemeindeübergreifende Einkaufsagglomerationen) fest, welche Kraft ihrer lokalen, regionalen bzw. überregionalen Bedeutung als wichtiger Einzelhandelsstandort einer intensiven gutachterlichen Überprüfung unterzogen wurden. In Oberösterreich wurden insgesamt 89 und auf niederbayerischer Seite 20 zentrale Handelsstandorte begutachtet. Die Kaufkraftstromverflechtungen wurden nicht nur zwischen den untersuchten Gemeinden innerhalb des Untersuchungsraumes aufgezeigt, sondern es wurden auch die Kaufkraftzu-/-abflüsse regionsexterner Verflechtungsbereiche und Standorte (angrenzende österreichische Bundesländer bzw. nieder- und oberbayerische Landkreise, südböhmischer Raum) dargestellt. zentrale Handelsstandorte- Kategorien Kategorie 1 regionale/überregionale Handelszentren Kategorie 2 kleinregionale Versorgungszentren Kurzbeschreibung Handelsstandorte mit quantitativ und qualitativ breit diversifizierten Angebotsstrukturen, einem Marktgebiet, welches in der Regel über den eigenen Bezirk hinausgeht. Kategorie 1 -Handelsstandorte sind: Linz, Ansfelden, Bad Ischl, Braunau, Eferding, Freistadt, Gmunden, Grieskirchen, Kirchdorf an der Krems, Leonding, Mattighofen, Pasching, Perg, Ried im Innkreis, Rohrbach, Schärding, Steyr, Vöcklabruck, Wels kleinregionale Versorgungszentren mit adäquatem Handelsangebot, welches deutlich über kurzfristige Bedarfsgüter hinausgeht; Marktgebiet erstreckt sich auf umliegende Gemeinden. Kategorie 2 - Handelsstandorte sind: Altheim, Andorf, Asten, Bad Goisern, Bad Hall, Bad Leonfelden, Enns, Gallneukirchen, Grein, Kremsmünster, Lambach, Marchtrenk, 8

9 zentrale Handelsstandorte- Kategorien Kategorie 3 Gemeinden mit erweiterter Nahversorgungsstruktur Kurzbeschreibung Mauthausen, Mondsee, Ottensheim, Peuerbach, Pregarten, St. Florian, Schwanenstadt, Sierning, Traun, Vorchdorf, Weyer, Windischgarsten Handelsstandorte mit adäquaten (größeren) Nahversorgungsstrukturen sowie weiteren Handelsangeboten im mittel- und/oder langfristigen Bedarfssektor; versorgen eigene Gemeinde und allenfalls umliegende Nachbargemeinden In der Kategorie 3 wurden insgesamt 46 Orte analysiert. 9

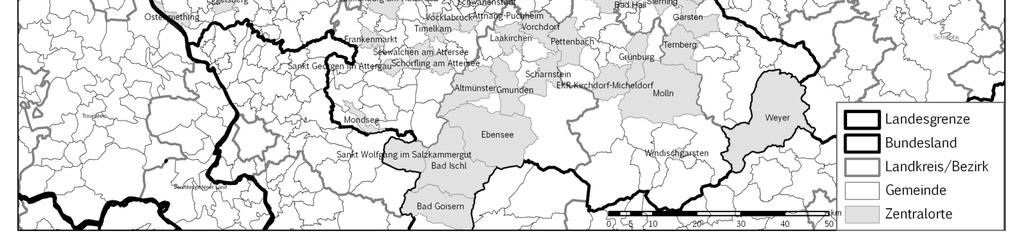

10 Karte 1 zentrale Handelsstandorte Quelle: CIMA Beratung+Management,

11 1.4 Methodik Kaufkraftstromanalyse Im Zeitraum Oktober bis November 2013 sowie Jänner bis Juli 2014 wurden insgesamt Haushalte in Oberösterreich, Niederbayern sowie in den angrenzenden Räumen des Untersuchungsgebiets (z.b.: Südböhmen, Niederösterreich, Salzburg, Steiermark, weitere niederbayerische und oberbayerische Landkreise) hinsichtlich ihres Konsumverhaltens interviewt. eine Person, die über das Einkaufsverhalten des gesamten Haushaltes Aussagen treffen kann. Basis für die Berechnung der Kaufkraftströme sind die Verbrauchsausgaben der österreichischen und bayerischen Privathaushalte. Als Datenquelle in Österreich wird die von STATISTIK AUSTRIA durchgeführte Konsumerhebung (aus dem Jahr 2009/2010) herangezogen, welche mit der Verbraucherpreisindex-Entwicklung der letzten Jahre angeglichen wurde. In Bayern wurde auf die Verbrauchsausgaben-Publikationen der CIMA Deutschland zurück-gegriffen. Während die Erhebungen in Oberösterreich sowie den niederbayerischen Landkreisen flächendeckend angelegt wurden, beschränkten sie sich in angrenzenden Räumen auf sogenannte Schlüsselgemeinden. Zudem wurden aktuelle Kaufkraftstromanalysen der CIMA Austria (z.b.: KANO Niederösterreich 2013; SABE-V-Update im Bundesland Salzburg 2014; Einzelhandelsstrukturanalyse Liezen/2012) in die gegenständliche Untersuchung eingearbeitet. Die Haushaltsbefragung wurde als zweifach geschichtete Zufalls-auswahl, quotiert nach Altersstruktur und Haushaltsgröße, durchgeführt. Insgesamt wird somit ein gültiges Abbild der realen Bevölkerungs-struktur bzw. der realen Zusammensetzung der Haushaltsgrößen erreicht. Die Interviews wurden im hauseigenen Call-Center der CIMA durchgeführt. Es wurde dabei die Methode des CATI-Interviewin Interviewing angewandt (Computer Assisted Telephone Interviewing). Dieses System ermöglicht einerseits größtmögliche Kontrolle der Interviews, auf der anderen Seite sind durch Stichproben- und Fragebogenprogrammierung Interviewerfehler fast gänzlich ausgeschlossen. Als Zielperson innerhalb des Haushaltes wurde die haushaltsführende Person bzw. der Haushaltsvorstand befragt, also Die Kaufkraftstrom- und Einzelhandelsstrukturuntersuchung Oberösterreich-Niederbayern bezieht sich auf die Nachfrage der KonsumentInnen nach konsumigen Gütern des Ladeneinzelhandels bzw. Ladenhandwerkes, gegliedert in 14 Warengruppen. Von den Verbrauchsausgaben privater Haushalte wurden folgende Ausgabenpositionen nicht berücksichtigt: - Ausgaben für Tabakwaren - Ausgaben für KFZ-Anschaffung und erhaltung - Ausgaben für Benzin, Treibstoffe - Ausgaben für Wohnen, Beheizung und Beleuchtung - Ausgaben für Gesundheit, Medikamente und Arztleistungen - Ausgaben für persönl. Dienstleistungen (Friseur, Fitness, etc.) - Ausgaben für Öffentliche Verkehrsmittel - Ausgaben für Kommunikation (ausgen. Anschaffung von Geräten) - Ausgaben für Veranstaltungen, Urlaubsreisen und Bildung 11

12 - Ausgaben für Gastronomiebesuche und Beherbergung - Ausgaben für Versicherungen, Bankdienstleistungen und Soziales - Ausgaben, die nicht dem privaten Konsum zuzuordnen sind Die Berechnung der Wirksamen Kaufkraft, also des am betreffenden Ort erzielten Einzelhandelsumsatzes, erfolgte sowohl nachfrage- als auch angebotsseitig. Während sich die nachfrageseitige Berechnung auf die, durch die Haushaltsbefragungen ermittelten, Kaufkraftzu- und abflüsse stützt (Kaufkraft am Ort + Kaufkraftzuflüsse Kaufkraftabflüsse), setzt die angebotsseitige Gegenrechnung bei dem im Rahmen der Einzelhandelsstrukturanalyse erhobenen Verkaufs-flächenangebot (Verkaufsfläche nach Sortimentsgruppen x Umsätze pro m²) an. Um möglichst reale Umsatzkennziffern ansetzen zu können, werden die üblicherweise verwendeten Durchschnittswerte (Quellen: CIMA-Umsatzund Standortdatei) durch Echtzahlen sehr vieler inhabergeführter und filialisierter Betriebe geschärft. Mehrstufig vorgenommene Plausibilitätskontrollen gewährleisten eine hohe Datensicherheit. Alle Daten sind selbstverständlich so aufbereitet, dass höchste Anonymität sichergestellt ist und keine Rückschlüsse auf einzelbetriebliches Zahlenmaterial gezogen werden können Einzelhandelsstrukturanalyse Die Bestandsaufnahme der Einzelhandelsbetriebe erfolgte in Form von persönlichen Erhebungen in den Monaten April bis August Insgesamt wurden in den 89 oberösterreichischen und 20 niederbayerischen zentralen Handelsstandorten Betriebe erfasst. Gegenstand der Untersuchung waren alle Einzelhandelsbetriebe, die über ein ebenerdiges Geschäftslokal verfügen und Waren anbieten, die sich an die LetztverbraucherInnen richten ( konsumiges Angebot ). Folgende Branchen und Wirtschaftszweige wurden nicht in die Analyse mit einbezogen: - Handwerks- und Gewerbebetriebe (Tischlereien, Maler, Installateure usw.) - Industriebetriebe - Großhandelsbetriebe - Gastronomiebetriebe - Versicherungen, Banken, Steuerberatungen, Notare, Ärzte, sonstige Freiberufler - Reisebüros - Friseure - Textilreinigungsfirmen - Schlüsseldienste - Copy-Shops - Kosmetik-, Sonnen- oder Gesundheitsstudios Waren Betriebe bei der Erhebung geschlossen, wurde bei Einblickmöglichkeit in das Lokal die Verkaufsfläche geschätzt, ansonsten telefonisch nachgefragt. 12

13 Um zu einer seriösen Schätzung der Gesamtverkaufsfläche des gesamten Bundeslandes bzw. der niederbayerischen Grenzlandkreise zu kommen, wurde eine aufwändige sekundärstatistische Recherche in allen Gemeinden des Untersuchungsraums durchgeführt. Sowohl bei der Verkaufsflächenausweisung im Rahmen der Branchenmixanalyse, als auch bei der Berechnung der Kaufkraftströme ist es notwendig, die Verkaufsflächen von Mehrbranchenbetrieben möglichst exakt auf die entsprechenden Warengruppen umzulegen. Diesem Erfordernis wird einerseits dadurch Rechnung getragen, dass bereits bei der Verkaufsflächenerhebung, wenn möglich, nach Sortiments-bereichen differenziert wird, andererseits werden vor allem bei Großbe-trieben (Einrichtungshäuser, Baumärkte, Super- und Verbrauchermärkte) prozentuale Umlagen vorgenommen, insbesondere folgende: Weitere häufig vorkommende Verkaufsflächenumlagen erfolgen z.b. bei Trafiken (Verkaufsflächenanteil zu Papier-/Schreibwaren/Zeitschriften sowie Souvenirs/Geschenkartikel ), bei Sportartikelhändlern (Verkaufsflächenanteil zu Bekleidung, Schuhe bzw. von Fahrrädern ) und bei Libro-Filialen (Umlage insbesondere bei Tonträgern ). Um die Differenzierung von innerstädtisch und peripher situierten Einzelhandelsangeboten seriös aufzeigen zu können, wurden im Zuge der Vor-Ort-Erhebungen in jedem Zentralort Zonierungen vorgenommen. Mit Ausnahme der kleineren Zentralorte wird in der Regel die Zonierung nach 5 Lagen wie folgt vorgenommen: - Lage 1a: Innerstädtische Lage mit hoch verdichtetem, durch- gängigem Geschäftsbesatz sowie hohen PassantInnen-Frequenzen - Super-/Verbrauchermärkte Eine Differenzierung erfolgt zwischen Food- und Non-Food-Flächen, wobei die Non-Food-Flächen auf die Warengruppen Drogeriewaren/Reinigungsmittel, GPK/Hausrat, Schreibwaren sowie Blumen, Pflanzen, zoologische Artikel verteilt werden. - Einrichtungshäuser Bei Einrichtungshäusern erfolgt eine Verkaufsflächenumlage der Nicht-Möbel- bzw. Heimtextilienflächen auf folgende Warengruppen: GPK/Hausrat, Elektro (inkl. Beleuchtung) und Spielwaren/Hobby- und Geschenkartikel. - Baumärkte: Ähnlich wie bei Einrichtungshäusern, erfolgt die Verkaufsflächenumlage bei Baumärkten insbesondere auf die Warengruppen GPK/Hausrat, Elektro und Spielwaren/Hobbyund Geschenkartikel. - Lage 1b: Innerstädtische Lage mit dichterem Geschäftsbesatz, jedoch bereits erkennbar geringerer Agglomeration von frequenzstarken Angebotsstrukturen - Lage 1c: Innerstädtische Lage mit nur mehr vereinzeltem Geschäftsbesatz und niedrigen PassantInnen-Frequenzen - Lage D: D integrierte Lage innerhalb der Kommune bzw. Orts- /Stadtteilzentren - Lage E: E Agglomeration von Einkaufsangeboten in peripher gelegenen, nicht integrierten Stadtrandlagen (inkl. Nachbargemeinden), insbesondere Standorte von Fachmärkten und Einkaufszentren 13

14 1.4.3 City-Qualitätsc Qualitätscheck In Ergänzung zu den Bestandsaufnahmen der Einzelhandelsstrukturen wurde vom GutachterInnen-Team der CIMA in den größeren zentralen Handelsstandorten ein sogenannter City-Qualitätscheck durchgeführt. Gegenstand dieses Leistungsbausteins ist eine, anhand eines standardisierten Kriterien-Sets vorgenommene Beurteilung diverser Faktoren, welche die Aufenthalts- und Einkaufsqualität eines Orts- bzw. Stadtzentrums beeinflussen. Neben einer ausführlichen Foto-Dokumentation umfasst dieser Berichtsteil (in den Bezirksberichten) eine Bewertung folgender Aspekte: - Aufenthaltsqualität, Ambiente, Gesamteindruck - Branchen-/Betriebsmix - Möblierung - Beleuchtung - Abfallkörbe - Bodenbelag - Fassaden - Sauberkeit - Parkleitsystem - Besucherleitsystem Abschließende Bemerkungen zu positiv und negativ wahrgenommenen Gegebenheiten, welche dem GutachterInnen-Team auffielen, ergänzten die Benotungsbox. 14

15 1.5 Untersuchungsintensität Im Rahmen der Studie wurden folgende Erhebungsintensitäten erzielt: Projektbausteine Kaufkraftstromanalyse Branchenmixanalyse City- Qualitätscheck postalische Unternehmer- Innen-Befragung Oberösterreich niederbayerische Grenzlandkreise angrenzende Räume Interviews Interviews 630 Interviews in Südböhmen Handelsbetriebe 38 zentrale Handelsstandorte Betriebe per Fragebogen kontaktiert Rücklauf 13 % Handelsbetriebe 13 zentrale Handelsstandorte keine Erhebungen 830 Interviews in Nieder- und Oberbayern keine Erhebungen keine Erhebungen keine Erhebungen 1.6 Begriffserklärungen Alle in diesem Bericht verwendeten Fachbegriffe werden nachfolgend kurz beschrieben: Fachbegriff Kaufkraft Kaufkraftindex Kaufkraftvolumen gebundene Kaufkraft bzw. Eigenbindung Definition Unter Kaufkraft wird die Fähigkeit einer Person verstanden, mit verfügbarem Geld in einem bestimmten Zeitraum Güter erwerben zu können (= alle Geldmittel, die einer Person zur Verfügung stehen, wie Gehalt, Pensionen, Beihilfen, Vermögens-verzehr und Kredite). Dieser Index erlaubt eine fundierte Beurteilung der regionalen Einkommens-/Wohlstandsunterschiede. Die Berechnung dieses Indizes basiert auf einer breiten Basis von unterschiedlichen Datengrundlagen wie z.b.: Volkszählungshauptergebnisse, Bevölkerungsprognosen, Haushaltsentwicklung und Wohnbedarf, primäre Einkommensentwicklung, Einkommen der AuslandseinpendlerInnen, Annahmen über nicht steuerlich ausgewiesene Einkünfte im Tourismus, Transfereinkommen, etc. Gibt die gesamte Kaufkraft aller Haushalte in einer Gemeinde monetär in an. Gibt den Anteil jener Kaufkraft monetär in an, der auch tatsächlich in einer Gemeinde ausgegeben wird. Kaufkraftabfluss Kaufkraftzufluss = jene Kaufkraft einer Gemeinde, die nicht vor Ort gebunden wird = jene Kaufkraft, die nicht von Haushalten der jeweiligen Standortgemeinde stammt, jedoch in der Standortgemeinde gebunden wird ( Kaufkraft von außen ) 15

16 Fachbegriff wirksame Kaufkraft (Einzelhandelsumsatz) Definition Entspricht der tatsächlich in einer Gemeinde gebundenen Kaufkraft und wird sowohl angebotsseitig (Verkaufsflächen x Umsatz pro m²) als auch nachfrageseitig (Kaufkraft der örtlichen Haushalte Kaufkraftabflüsse + Kaufkraftzuflüsse) berechnet. Einzelhandelszentralität Beschreibt das Verhältnis der am Ort gebundenen Kaufkraft (entspricht dem Einzelhandelsumsatz) zu der am Ort vorhandenen Nachfrage. Wenn die Zentralität einen Wert über 100% einnimmt, so fließt mehr Kaufkraft aus dem Umland in den Ort, als Kaufkraft aus dem Ort abfließt. Liegt die Zentralität unter 100%, so existieren Abflüsse von Kaufkraft, die nicht durch Zuflüsse kompensiert werden können. Die Zentralität wird durch die Qualität/ Quantität an Verkaufsfläche, den Branchenmix, die Verkehrsanbindung und die Kaufkraft im Einzugsgebiet bestimmt. Kernmarktgebiet Nahmarktgebiet Fernmarktgebiet Marktrandzone oder Marktrandgebiet Klass. Einzugsgebiet Streuumsätze Bezeichnet das Marktgebiet für den untersuchten Handelsstandort. Bildet zudem den Kern- bzw. Ausgangspunkt der Marktgebietsabgrenzung. Alle Gemeinden im Einzugsgebiet mit durchschnittlichen Kaufkraftzuflüssen aller Haushalte von mehr als 50%. Alle Gemeinden im Einzugsgebiet mit durchschnittlichen Kaufkraftzuflüssen der Haushalte zwischen 10 und 49%. Gemeinden, bei welchen zwar noch Kaufkraftverflechtungen erkennbar sind, die Kaufkraftzuflüsse der Haushalte jedoch zwischen 3-9,9 % liegen. = Nahmarkt- und Fernmarktgebiet Alle Umsätze, die von KundInnen außerhalb der definierten Einzugsgebiete stammen, insbesondere von TouristInnen und Geschäftsreisenden. Fachbegriff kurzfristige Bedarfsgüter mittelfristige Bedarfsgüter langfristige Bedarfsgüter Definition Nahrungs- und Genussmittel, Apotheken- und Reformwaren, Drogerie- und Parfümeriewaren, Blumen, Pflanzen und zoologische Artikel Bücher, Schreibwaren, Büroartikel, Spielwaren, Geschenkartikel, Schuhe und Lederwaren, Bekleidung und Wäsche, Sportartikel Unterhaltungselektronik, Elektrogeräte/Beleuchtung, Foto/Optik, Haushaltswaren, Glas/Porzellan/ Keramik, Werkzeug, Bau-/Heimwerkerwaren, Garten-bedarf, Möbel, Wohnungseinrichtung, Uhren/Schmuck Die Betriebstypen-Einteilung im Untersuchungsbaustein Branchenmix- Analyse wurde nach folgender Systematik vorgenommen: Fachbegriff Fachgeschäft Fachmarkt Supermarkt Lebensmittel- Discounter Verbrauchermarkt Definition unterschiedliche Verkaufsflächengrößen, branchenspezialisiert, tiefes Sortiment, in der Regel umfangreiche Beratung; großflächiges Fachgeschäft mit breitem und tiefem Sortimentsangebot, in der Regel viel Selbstbedienung und Vorwahl, häufig knappe Personalbesetzung; ca. 400 bis m² Verkaufsfläche, Lebensmittelvollsortiment inklusive Frischfleisch, i.d.r. ab 800 m² Verkaufsfläche bereits zunehmender Non-Food-Anteil; meist Betriebsgrößen zwischen ca. 300 und 800 m² Verkaufsfläche, ausgewähltes, spezialisiertes Sortiment mit geringer Artikelzahl, grundsätzlich ohne Bedienungsabteilungen; Verkaufsfläche ca bis m², Lebensmittelvollsortiment und mit zunehmender Fläche ansteigender Anteil an Non-Food-Abteilungen (Gebrauchsgüter); 16

17 Fachbegriff Definition SB-Warenhaus Verkaufsfläche über m², neben einer leistungsfähigen Lebensmittelabteilung umfangreiche Non-Food-Abteilungen, Standort häufig peripher, großes Angebot an eigenen Kundenparkplätzen; Warenhaus In der Regel Verkaufsflächengröße über m², Lebensmittelabteilung, breites und tiefes Sortiment bei den Non-Food-Abteilungen mit bestimmtem Branchenschwerpunkt. Lebensmittelabteilung, bei den Non-Food-Abteilungen Kaufhaus In der Regel Verkaufsflächen über m², breites, tiefes Sortiment, im Gegensatz zum Warenhaus meist 17

18 2 Kaufkraft und Kaufkraftverflechtungen 18

19 2.1 Kaufkraftpotenzial-Einflussfaktoren Bevölkerungsentwicklung Die Entwicklung der Bevölkerung im Bundesland Oberösterreich und im Bezirk Braunau hat im Zeitraum folgenden Verlauf genommen: - Innerhalb der letzten 12 Jahre stieg die Bevölkerung in Oberösterreich um 3 % (ca Personen) und liegt somit knapp unter dem Bundestrend von 4 %. - Während die Ballungsräume im oö. Zentralraum (Linz-Land, Wels- Land), besonders stark, die beiden größten Städte des Landes (Linz, Wels), deutlich an Bevölkerung zulegen konnten, sank die Bevölkerung in den Bezirken Rohrbach und Schärding sowie in der Stadt Steyr teilweise ab. - Von den eher ländlich strukturierten Bezirken konnte vor allem Urfahr-Umgebung Umgebung, aufgrund der Nähe zu Linz, sowie Eferding über den Landesdurchschnitt liegende positive Bevölkerungswachstumsraten generieren. - Der Salzburg-nahe Bezirk Braunau verzeichnete im untersuchten Zeitraum ein Bevölkerungswachstum von 3,3 %. Im angrenzenden niederbayerischen Landkreis Rottal-Inn hingegen musste ein Bevölkerungsschwund von 1,4 % hingenommen werden. Be zirke Veränderung in % Braunau am Inn ,3% Eferding ,5% Freistadt ,8% Gm unden ,0% Grie skirch en ,3% Kirchdorf an der Krem s ,6% Linz (Stadt) ,3% Linz-Land ,6% Pe rg ,2% Ried im Innkreis ,7% Rohrbach ,3% Schärding ,0% Ste yr (Stadt) ,0% Ste yr-land ,5% Urfahr-Um gebung ,4% Vöcklabruck ,4% Wels (Stadt) ,3% Wels-Land ,3% gesam tes Bundesland ,0% Tabelle 1: Bevölkerungsentwicklung ntwicklung oö. Bezirke Quelle: Statistik Austria, 2014 Landkreise/Kreisstädte Veränderung in % Deggendorf (Lkr) ,6% - Freyung-Grafenau (Lkr) ,7% - Passau (Krfr. St) ,2% - Passau (Lkr) ,3% - Rottal-Inn (Lk r) ,4% - Landkreise gesamt ,2% - Tabelle 2: Bevölkerungsentwicklung ndb. Landkreise Quelle: Landesamt für Statistik Bayern,

20 2.1.2 Bevölkerungsprognose 2030 Neben den volkswirtschaftlichen Kennzahlen, welche in erster Linie für das qualitative Wachstum der einzelhandelsrelevanten Kaufkraft von Bedeutung sind, tragen die Prognosen zum Bevölkerungswachstum dazu bei, Einschätzungen über das quantitative Anwachsen der Kaufkraft zu erhalten. Laut den Berechnungen der Statistik Austria bzw. der ÖROK ergibt sich für Oberösterreich und den Bezirk Braunau folgendes Bild: - Bis 2030 soll die Bevölkerung im Bundesland um insgesamt 5,4 % oder Personen anwachsen. Auch hier liegt der OÖ-Wert erkennbar unter den prognostizierten Steigerungsraten der Republik Österreich (8,1 %). - Bei der Detailanalyse der einzelnen Bezirke zeigt sich ein ähnliches Bild wie bei der Auswertung der Bevölkerungsentwicklung der letzten Dekade. Jene Bezirke und Räume, welche bereits seit 2001 deutlich an EinwohnerInnen zulegen konnten, werden auch bis 2030 ihre BürgerInnen- bzw. Konsumpotenzialbasis weiter ausbauen. - Für den Bezirk Braunau wird ein gemessen am oberösterreichischen Wert überdurchschnittliches Wachstum von 7,2 % prognostiziert. Der Blick über die Grenze des Inn zeigt hingegen eine vorausberechnete Schrumpfung des Nachbar- Landkreises Rottal-Inn (-0,8 %). Be zirke Bevölkerungsprognose 2030* Braunau am Inn 107,2 Efe rding 107,1 Fre istadt 103,1 Gm undenn 103,1 Grie skirche n 103,8 Kirchdorf an de r Kre m s 103,3 Linz ( Stadt) 109,6 Linz-Land 116,0 Perg 104,7 Rie d im Innkre is 101,9 Rohrbach 98,9 Schärding 100,1 Ste yr ( Stadt) 98,5 Ste yr-land 104,8 Urf ahr-u m gebung 107,7 Vöcklabruck 103,7 Wels ( Stadt) 110,7 Wels-Land 112,8 gesam tes Bundesland 105,4 *2009 = 100 Tabelle 3: Bevölkerungsprognose oö. Bezirke Quelle: Statistik Austria,

21 2.1.3 Tourismusintensität Als Indikator zur Bestimmung der Tourismusintensität werden nachfolgend die Nächtigungszahlen im Fünf-Jahres-Vergleich herangezogen. - Im Betrachtungszeitraum konnte das Bundesland Oberösterreich seine Nächtigungen um rund (2,8 %) auf insgesamt etwas mehr als 7 Mio. Übernachtungen steigern. - Die größte, wenn auch auf die einzelnen Gemeinden ungleich verteilte, Tourismusintensität weisen die Bezirke Urfahr-Umgebung, Umgebung, Braunau und Gmunden auf. Aufgrund der kaum vorhandenen Nächtigungskapazitäten sind die Bezirke Eferding und Wels-Land touristisch eher unbedeutend. - Während in den letzten 5 Jahren der ohnehin nächtigungsschwache Bezirk Wels-Land knapp ¼ seiner Übernachtungen verlor, legten vor allem die Stadt Steyr (+18,4 %) und Urfahr-Umgebung Umgebung (+18,2 %) enorm an Nächtigungen zu. - Der Bezirk Braunau konnte im untersuchten Zeitraum einen Anstieg um 6,2 % bei den Nächtigungen verzeichnen. Be zirke Ve ränderung in % Braunau ,2 Efe rding ,9 Fre istadt ,3 Gm unden ,8 Grie skirche n ,2 Kirchdorf/Krem s ,6 Linz (Stadt) ,0 Linz-Land ,7 Pe rg ,4 Rie d/innkreis ,7 Rohrbach ,5 Schärding ,9 Ste yr (Stadt) ,4 Ste yr-land ,6 Urfahr-Um gebung ,2 Vöcklabruck ,7 We ls (Stadt) ,8 We ls-land ,8 gesame tes Bundesland ,8 Tabelle 4: Nächtigungen oö. Bezirke Quelle: Statistik Austria,

22 Karte 2 touristische Intensität oö. Gemeinden Quelle: Statistik Austria,

23 2.1.4 Wohlstandsniveau Um bei der Berechnung des Marktpotenzials lokale Unterschiede beim Wohlstandsniveau berücksichtigen zu können, wird als Indikator der jährlich von RegioData neu berechnete Kaufkrafti fkraftindex herangezogen. Die Errechnung beruht auf einer Erfassung des disponiblen Einkommens und inkludiert Einkommen und Transfereinkommen der Bevölkerung. Die nachfolgende Darstellung zeigt den Kaufkraftindex pro EinwohnerIn im Bezirksvergleich. - Der Kaufkraftindex spiegelt auch die wirtschaftliche Prosperität und ökonomische Kraft einzelner oberösterreichischer Teil-regionen wieder. Deutlich über dem Bundesland (97,4 %) und Österreich- Durchschnitt (100 %) liegen die wirtschaftlich starken Bezirke Linz- Stadt/Linz-Land Land sowie Wels-Stadt/Wels Stadt/Wels-Land Land. Aufgrund des hohen Zuzugs aus dem Zentralraum können auch die Bezirke Urfahr- Umgebung und Eferding über hohe Wohlstandsniveaus verfügen. Die niedrigsten Kaufkraftindices sind in den auch EinwohnerInnenextensiven Grenzbezirken Schärding und Rohrbach feststellbar. - Knapp 10 % unter dem Bundesdurchschnitt befindet sich der Bezirk Braunau mit 90,4 %. Nur die Bezirke Freistadt, Rohrbach und Schärding liegen gleichauf bzw. darunter. - Innerhalb des Bezirks ergeben sich deutliche Schwankungen. Während etwa Mattighofen (99,8), Haigermoos (98,6) und Braunau (97,5) nur geringfügig unter dem Bundesdurchschnitt liegen, verzeichnen Treubach (75,1), St. Radegund (78,9) sowie Auerbach und Franking (je 79,1) weit niedrigere Kaufkraftindices. Bezirke deutlicher Abfall des regionalen Wohlstandsniveaus gegenüber dem Durchschnitt im Freistaat Bayern. Kaufkraftindex 2013 pro EinwohnerIn Braunau am Inn 90,4 % Eferding 101,0 % Freistadt 90,4 % Gmunden 99,6 % Grieskirchen 93,1 % Kirchdorf an der Krems 93,5 % Linz (Stadt) 113,6 % Linz-Land Land 108,9 % Perg 94,6 % Ried im Innkreis 92,6 % Rohrbach 89,3 % Schärding 86,4 % Steyr (Stadt) 98,4 % Steyr-Land 94,1 % Urfahr-Umgebung Umgebung 103,2 % Vöcklabruck 97,9 % Wels (Stadt) 103,3 % Wels-Land 102,0 % gesamtes Bundesland 97,4 % Tabelle 5: Kaufkraftindex pro Ew oö. Bezirke Quelle: RegioData, Auch bei der Betrachtung der niederbayerischen Seite, insbesondere der untersuchten Grenzlandkreise, zeigt sich ein Landkreise Kaufkraftindex 2013 pro EinwohnerIn 23

24 Landkreis Deggendorf 97,5 % Landkreis Freyung-Grafenau 90,3 % Landkreis Passau 95,2 % Landkreis Rottal-Inn 96,8 % Stadt Passau 101,8 % Freistaat Bayern 104,7 % Tabelle 6: Kaufkraftindex pro Ew niederbayerische Landkreise Quelle: MB Research,

25 Karte 3 Kaufkraftindex je EinwohnerIn Gemeindeebene in OÖ Quelle: RegioData,

26 2.2 Kaufkraftvolumen Kaufkraftvolumen auf Bezirksebene Das Kaufkraftvolumen olumen, oder Marktpotenzial genannt, gibt an, wie viele Geldmittel der Bevölkerung in einem definierten Gebiet für Ausgaben im Einzelhandel pro Jahr zur Verfügung stehen. Die berechnete Höhe dieses Wertes hängt maßgeblich von der Bevölkerungszahl, dem Wohlstandsniveau (Kaufkraftindex) und den durchschnittlichen Verbrauchsausgaben ab. - Die insgesamt rund 1,42 Mio. EinwohnerInnen des Bundeslandes Oberösterreich verfügen über ein einzelhandelsrelevantes Kaufkraftvolumen von 7,93 Mrd.. Rund 47 % des Kaufkraftvolumens entfällt auf die Waren des täglichen Bedarfs. Die mittelfristigen Warengruppen kommen auf einen Gesamtvolumensanteil von rund 23 %. 30 % der zur Verfügung stehenden Kaufkraft-potenziale sind auf die langfristigen Sortimente konzentriert. - Aufgrund der EinwohnerInnen-Größe und des hohen Wohlstandsniveaus verfügt die Stadt Linz (1,25 Mrd. ) über das höchste Kaufkraftvolumen aller betrachteten Teilregionen in Oberösterreich. 10,5 % des bundeslandweiten Kaufkraftvolumens entfallen auf den Bezirk Linz-Land Land mit seinen EinwohnerInnen- und kaufkraftstarken Gemeinden. Im knapp Personen umfassenden Bezirk Eferding ist hingegen das geringste einzelhandelsrelevante Marktpotenzial festzustellen. gesamtes KV KV KV Bezirke Kaufkraft- kurzfristige mittelfristige langfristige Volumen Bedarfe Bedarfe Bedarfe in Mio. in Mio. in Mio. in Mio. Braunau am Inn 508,1 242,8 114,3 150,9 Eferding 175,8 79,4 41,5 54,8 Freistadt 323,9 147,4 76,1 100,5 Gmunden 563,5 265,4 128,5 169,6 Grieskirchen 324,1 148,7 75,6 99,8 Kirchdorf a. d. Krems 293,0 136,5 67,5 89,1 Linz (Stadt) 1.248,0 601,2 278,8 368,0 Linz-Land Land 837,4 383,1 195,8 258,5 Perg 339,9 153,2 80,5 106,2 Ried im Innkreis 309,4 146,1 70,4 92,9 Rohrbach 285,3 132,5 65,9 87,0 Schärding 279,8 132,9 63,3 83,6 Steyr (Stadt) 226,2 112,7 48,9 64,6 Steyr-Land 309,5 143,2 71,7 94,7 Urfahr-Umgebung Umgebung 456,9 205,0 108,6 143,4 Vöcklabruck 715,8 332,9 165,0 217,9 Wels (Stadt) 351,7 169,4 78,6 103,8 Wels-Land 379,1 171,8 89,3 117,9 Tabelle 7: Kaufkraftvolumen oö. Bezirke - Den BewohnerInnen des Bezirks Braunau stehen insgesamt 508,1 Mio. an einzelhandelsrelevantem Potenzial zur Verfügung, wovon der Großteil (48 %) auf den kurzfristigen Bedarf entfällt. 26

27 2.2.2 Kaufkraftvolumen auf Ortsebene Hinsichtlich der regionalen Verteilung des Kaufkraftvolumens im Bezirk Braunau sind folgende Punkte herauszustellen: - Gemessen an der Gesamtsumme verzeichnet die Bezirkshauptstadt Braunau am Inn das größte Marktpotential (93,8 Mio. ), was einen Anteil von 18 % am gesamten Bezirk ausmacht. Die Einkaufsräume Mattighofen-Schalchen und Altheim-Weng folgen mit je 51,3 Mio. bzw. 31,3 Mio.. - Von den insgesamt 46 Gemeinden können 15 weniger als fünf Mio. an Kaufkraftvolumen aufweisen. - In jeder Gemeinde steht etwa die Hälfte des einzelhandelsrelevanten Potenzials für Waren des täglichen Bedarfs zur Verfügung. Kaufkraftvolum en aller Gem einden im Bezirk in Mio. kurzfristige r Gem einde Be darf m ittelfristige r langfristiger Bedarf Bedarf gesam tes KV Altheim 12,1 5,5 7,2 24,8 Aspach 5,9 2,7 3,6 12,2 Auerbach 1,1 0,5 0,7 2,4 Braunau am Inn 46,3 20,5 27,0 93,8 Burgkirchen 5,9 2,9 3,8 12,6 Eggelsberg 5,5 2,7 3,6 11,7 Feldkirchen bei Mattighofen 4,4 2,1 2,8 9,3 Franking 2,2 1,0 1,3 4,4 Geretsberg 2,6 1,2 1,5 5,3 Gilgenberg am Weilhart 2,7 1,4 1,8 5,9 Haigermoos 1,4 0,8 1,0 3,1 Handenberg 2,9 1,4 1,9 6,2 Helpfau-Uttendorf 8,3 3,9 5,1 17,3 Hochburg-Ach 7,8 3,7 4,9 16,4 Höhnhart 3,3 1,5 1,9 6,7 Jeging 1,4 0,7 0,9 3,1 Kirchberg bei Mattighofen 2,5 1,1 1,5 5,1 Lengau 10,6 5,1 6,7 22,4 Lochen 5,9 3,0 4,0 12,8 Maria Schmolln 3,0 1,5 1,9 6,4 Mattighofen 15,0 7,3 9,6 31,9 Mauerkirchen 6,1 2,7 3,6 12,4 Mining 2,8 1,2 1,6 5,6 Moosbach 2,1 1,0 1,3 4,4 Moosdorf 3,7 1,8 2,4 7,8 Munderfing 6,6 3,3 4,4 14,3 Neukirchen an der Enknach 4,8 2,3 3,1 10,2 Ostermiething 7,7 3,8 5,1 16,6 Palting 2,1 1,0 1,4 4,4 Perwang am Grabensee 2,1 1,0 1,3 4,4 Pfaffstätt 2,3 1,1 1,4 4,9 Pischelsdorf am Engelbach 3,8 1,8 2,4 8,0 Polling im Innkreis 2,2 1,0 1,3 4,5 Roßbach 2,2 1,0 1,3 4,4 St. Georgen am Fillmannsbach 0,9 0,4 0,6 1,9 27

28 St. Johann am Walde 4,9 2,4 3,2 10,4 St. Pantaleon 8,1 3,7 4,9 16,7 St. Peter am Hart 5,9 3,0 4,0 12,9 St. Radegund 1,2 0,6 0,8 2,5 St. Veit im Innkreis 0,9 0,4 0,6 1,9 Schalchen 9,2 4,4 5,8 19,4 Schwand im Innkreis 1,9 0,9 1,2 3,9 Tarsdorf 4,4 2,2 2,9 9,6 Treubach 1,5 0,7 0,9 3,2 Überackern 1,6 0,8 1,0 3,4 Weng im Innkreis 3,1 1,4 1,9 6,5 Bezirk Braunau 242,8 114,3 150,9 508,1 Tabelle 8: Kaufkraftvolumen Bezirk Braunau - Bedarfsgruppen 28

29 2.3 Kaufkraft-Eigenbindung Wie viel von dem Kaufkraft-Volumen der ortsansässigen Bevölkerung auch tatsächlich im Ort bzw. in der eigenen Stadt ausgegeben wird, zeigt die Kaufkraft-Eigenbindung in Prozent des Kaufkraft-Volumens an. Landkreis Rottal-Inn einen Handelsschwerpunkt bei Gütern des täglichen Bedarfs (Lebensmittel, Drogerie) dar. Im langfristigen Bedarfsbereich (v.a. Möbel, Elektrogeräte) bieten die Einkaufsstandorte des Flachgaus und die wachsende Bedeutung des E-commerce erhöhte Konkurrenz. - Die aktuelle Kaufkraft-Eigenbindung lässt sich für das Bundesland Oberösterreich auf 87 % berechnen. Kaufkraft-Eigenbindung Bundesland Oberösterreich - Betrachtet man die Kaufkraft-Eigenbindung im Land ob der Enns differenziert nach den drei Bedarfsgruppen, zeigt sich, dass die kurzfristigen Sortimente beinahe das komplette bedarfs-spezifische oberösterreichische Kaufkraftvolumen absorbieren (94 %). 79 % der Oberösterreich-Kaufkraft bei mittelfristigen Sortimenten bleibt im eigenen Bundesland. Bei den Langfrist-Bedarfen liegt dieser Wert bei hohen 82 %. kurzfristiger Bedarf mittelfristiger Bedarf langfristiger Bedarf 79% 82% 94% - Die bezirksweite Betrachtung veranschaulicht, dass Braunau bei einer Gesamtbindung von 65 % den höchsten Wert im kurzfristigen Bedarf (77 %) aufweist. Gemessen am Gesamtwert ist Braunau auf annähernd gleichem Niveau wie die Bezirke Freistadt, Grieskirchen und Perg. Gesamt-Eigenbindung 87% 0% 20% 40% 60% 80% 100% Graphik 1 Kaufkrafteigenbindung Oberösterreich gesamt - Bei den Zentralorten verzeichnen die Stadt Braunau und der Einkaufsraum Mattighofen-Schalchen mit je 79 % bzw. 78 % die höchsten Eigenbindungen. - Im Vergleich zur Nahversorgungsstudie 2007/ muss der Bezirk Braunau eine deutliche Verringerung der Eigenbindung (-14 %) hinnehmen. Durch entsprechendes Angebot stellt der angrenzende 29

30 Tabelle 9: oö. Kaufkrafteigenbindung Bezirke - Bedarfsgruppen Kaufkraft-Eig e nbindung in % kurzfristig e r Be darf m itte lfristig e r Be darf lang fristig e r Be darf Gesam t- e ig e nbindung Braunau 77% 49% 57% 65% Eferding 81% 53% 38% 61% Freistadt 89% 52% 46% 67% Gmunden 94% 72% 56% 78% Grieskirchen 87% 44% 37% 62% Kirchdorf/Krems 79% 36% 36% 56% Linz-Stadt 92% 72% 69% 81% Linz-Land 86% 59% 63% 73% Perg 79% 54% 46% 63% Ried 89% 67% 70% 79% Rohrbach 83% 41% 45% 62% Schärding 81% 38% 43% 60% Steyr Stadt+Dietach 97% 81% 88% 91% Steyr-Land 57% 17% 15% 35% Urfahr-Umgebung 68% 26% 25% 45% Vöcklabruck 96% 69% 77% 84% Wels Land 46% 7% 10% 26% Wels Stadt 95% 79% 85% 89% Gesam t OÖ 94 % 79% 82% 87% Gem einde Eige nbindung alle r Z e ntralorte im Bezirk in Mio. Eig enbindung gesam t kurzfristig er Be darf m itte lfristige r Be darf langf ristig e r Bedarf EKR Altheim - Weng 49% 76% 20% 27% Aspach 33% 57% 19% 6% Braunau 79% 88% 65% 75% Eggelsberg 34% 57% 11% 15% EKR Mattighofen - Schalchen 78% 93% 73% 57% Mauerkirchen 44% 60% 24% 34% Ostermiething 31% 58% 6% 9% Veränderung Kaufkraft-Eigenbindung im Vergleich zu 2007/ Bezirk Braunau - -14% -7% -16% -14% -20% -10% 0% 10% 20% kurzfristiger Bedarf mittelfristiger Bedarf langfristiger Bedarf Gesamt Graphik 2 Veränderung Kaufkrafteigenbindung fteigenbindung Bezirk Braunau Tabelle 10: Kaufkrafteigenbindung Braunau - Bedarfsgruppen 30

31 Karte 4 Kaufkrafteigenbindung Gemeindeebene Braunau 31

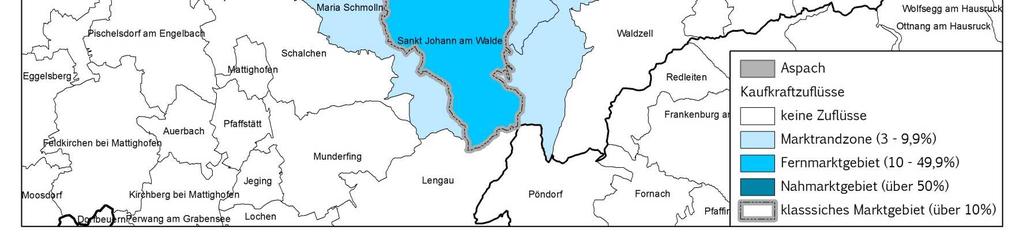

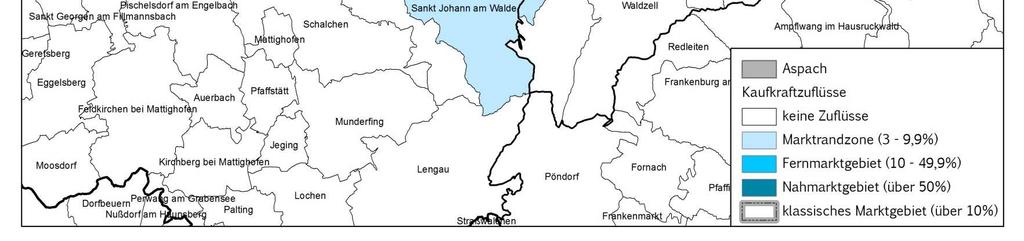

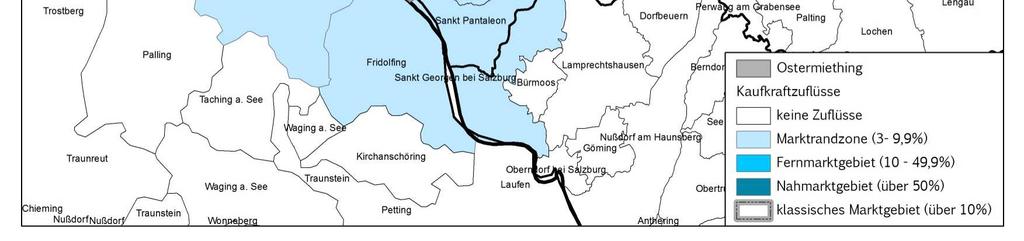

32 2.4 Markt- bzw. Einzugsgebiete Auf den nächsten Seiten werden die Marktgebiete der einzelnen zentralen Handelsstandorte im Bezirk Braunau aufgegliedert nach den drei Bedarfsgütergruppen dargestellt. Zur besseren Einschätzung der Marktgebietsdimensionen sowie zur Vermeidung etwaiger Fehlinterpretationen werden die Einzugsgebietsgrößen (EinwohnerInnen) in folgendem Detaillierungsgrad angeführt: - Kernmarkt = alle EinwohnerInnen des jeweils untersuchten Handelsstandorts - Klassisches Einzugsgebiet (Nah-/+ Fernmarkt) = alle EinwohnerInnen jener Gemeinden, welche mehr als 10 % der Kaufkraft der jeweiligen Bedarfsgruppe in einen der untersuchten zentralen Handelsstandorte abgeben - Marktrandzone = alle EinwohnerInnen jener Gemeinden, welche zwischen 3-9,9 % der Kaufkraft der jeweiligen Bedarfsgruppe in einen der untersuchten zentralen Handelsstandorte abgeben Zusätzlich werden nachfolgend die Einzugsgebiete jedes einzelnen Handelsstandortes im Bezirk differenziert nach Bedarfsgruppen kartographisch dargestellt Einzugsgebiete - kurzfristiger Bedarf Das Marktgebiet für die kurzfristigen Sortimente stellt sich für die Zentralorte im Bezirk Braunau wie folgt dar: - Bei den Waren des täglichen Bedarfs verzeichnet der Einkaufsraum Mattighofen-Schalchen mit EinwohnerInnen das größte klassische Marktgebiet. Hinzu kommen knapp KonsumentInnen in der Marktrandzone. - An zweiter Stelle folgt Braunau am Inn, mit EinwohnerInnen im klassischen Marktgebiet. Die Marktrandzone ( ) nimmt zahlreiche Gemeinden aus dem angrenzenden niederbayrischen Raum ein. EKR Mattighofen - Schalchen Klassisches Einzugsgebiet - Braunau kurzfristige Bedarfe Braunau Mauerkirchen Ostermiething Aspach EKR Altheim - Weng Eggelsberg Ew.Zahl Graphik 3 Klass. Einzugsgebiet kurzfristiger Bedarf Bezirk Braunau 32

33 2.4.2 Einzugsgebiete - mittelfristiger Bedarf Die Handelsbetriebe des mittelfristigen Bedarfs generieren in den Zentralorten des Bezirks folgende Marktgebiete: Einzugsgebiete - langfristiger Bedarf Im langfristigen Bedarfssektor weisen die Handelsstandorte des Bezirks folgende Marktgebiete auf: - Im mittelfristigen Bedarfsbereich kann ebenfalls der Einkaufsraum Mattighofen-Schalchen mit die meisten EinwohnerInnen aus den umliegenden Gemeinden im Marktgebiet verzeichnen. - Braunaus klassisches Marktgebiet umfasst zwar nur KonsumentInnen; mit seiner über EinwohnerInnen fassenden Marktrandzone, die seit 2007 um ein Drittel zugenommen hat, weist es dagegen das größte gesamte Marktgebiet auf. - Im langfristigen Bedarf liegen sowohl Braunau am Inn als auch der Einkaufsraum Mattighofen-Schalchen mit knapp über KonsumentInnen aus dem Umland nahezu gleichauf. Braunau verzeichnet jedoch eine größere Marktrandzone, die seit der Altuntersuchung 2007 um ein Fünftel zugenommen hat. - Ostermiething kann in der Marktrandzone ( EinwohnerInnen) mit Tittmoning und Fridolfing auch zwei bayerische Gemeinden aufweisen. Klassisches Einzugsgebiet - Braunau mittelfristige Bedarfe Klassisches Einzugsgebiet - Braunau langfristige Bedarfe EKR Mattighofen - Schalchen EKR Mattighofen - Schalchen Braunau EKR Altheim - Weng Braunau Mauerkirchen EKR Altheim - Weng Aspach Ostermiething Mauerkirchen 920 Eggelsberg Ew.Zahl Ew.Zahl Graphik 4 Klass. Einzugsgebiet mittelfristiger Bedarf Bezirk Braunau Graphik 5 Klass. Einzugsgebiet langfristiger Bedarf Bezirk Braunau 33

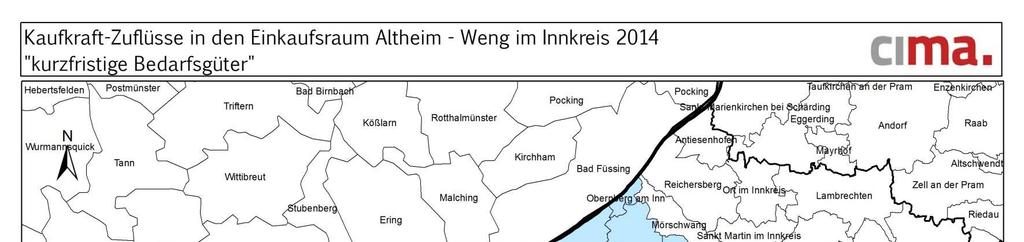

34 Karte 5 Kaufkraft-Zuflüsse in den EKR Altheim - Weng kurzfristige Bedarfsgüter 34

35 Karte 6 - Kaufkraft-Zuflüsse in den EKR Altheim - Weng mittelfristige Bedarfsgüter 35

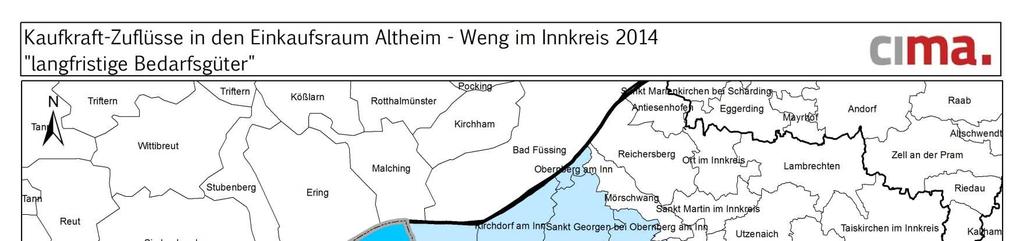

36 Karte 7 Kaufkraft-Zuflüsse in den EKR Altheim - Weng langfristige Bedarfsgüter 36

37 Karte 8 Kaufkraft-Zuflüsse nach Aspach kurzfristige Bedarfsgüter 37

38 Karte 9 Kaufkraft-Zuflüsse nach Aspach mittelfristige Bedarfsgüter 38

39 Karte 10 Kaufkraft-Zuflüsse nach Aspach langfristige Bedarfsgüter 39

40 Karte 11 Kaufkraft-Zuflüsse nach Braunau kurzfristige Bedarfsgüter 40

41 Karte 12 Kaufkraft-Zuflüsse nach Braunau mittelfristige Bedarfsgüter 41

42 Karte 13 Kaufkraft-Zuflüsse nach Braunau langfristige Bedarfsgüter 42

43 Karte 14 Kaufkraft-Zuflüsse nach Eggelsberg kurzfristige Bedarfsgüter 43

44 Karte 15 Kaufkraft-Zuflüsse nach Eggelsberg mittelfristige Bedarfsgüter 44

45 Karte 16 Kaufkraft-Zuflüsse nach Eggelsberg langfristige Bedarfsgüter 45

46 Karte 17 Kaufkraft-Zuflüsse in den EKR Mattighofen - Schalchen kurzfristige Bedarfsgüter 46

47 Karte 18 Kaufkraft-Zuflüsse in den EKR Mattighofen - Schalchen mittelfristige Bedarfsgüter 47

48 Karte 19 Kaufkraft-Zuflüsse in den EKR Mattighofen - Schalchen langfristige Bedarfsgüter 48

49 Karte 20 Kaufkraft-Zuflüsse nach Mauerkirchen kurzfristige Bedarfsgüter 49

50 Karte 21 Kaufkraft-Zuflüsse nach Mauerkirchen mittelfristige Bedarfsgüter 50

51 Karte 22 Kaufkraft-Zuflüsse nach Mauerkirchen langfristige Bedarfsgüter 51

52 Karte 23 Kaufkraft-Zuflüsse nach Ostermiething kurzfristige Bedarfsgüter 52

53 Karte 24 Kaufkraft-Zuflüsse nach Ostermiething mittelfristige Bedarfsgüter 53

54 Karte 25 Kaufkraft-Zuflüsse nach Ostermiething langfristige Bedarfsgüter 54

55 2.5 Kaufkraftverflechtungen Wie sich die Kaufkraftverflechtungen, also die Zu- und Abflüsse, auf Bezirksebene darstellen, zeigen folgende Ausführungen: - Innerhalb Oberösterreichs weist Braunau eine negative Bilanz mit den anderen Bezirken auf (- 14,5 Mio. ). Die größte Differenz ergibt sich bei den Kaufkraftverflechtungen mit dem Bezirk Ried i.i. (- 13,8 Mio. ). Im Vergleich zur Nahversorgungsuntersuchung 2008 fließt nach Ried mehr als doppelt so viel Kaufkraft ab. - Die Bilanz aller Verflechtungen mit den Nachbarregionen ergibt für den Bezirk Braunau einen negativen Saldo von 64,9 Mio.. Damit fließt mehr aus Braunau in umliegende Bezirke und Landkreise als in die entgegengesetzte Richtung. - Aus dem Rottal-Inn wird mit knapp 30 Mio. die größte Zufluss- Summe verzeichnet, wodurch sich eine positive Bilanz von 11,5 Mio. zugunsten Braunaus ergibt. Aus dem Bezirk Ried i.i. erhält Braunau 6,5 Mio.. - Mit 69,1 Mio. stellt der Flachgau die größte Abfluss-Destination des Braunauer Kaufkraftvolumens dar. Verglichen mit der Nahversorgungsstudie 2008 fließen um 43% mehr ins Salzburger Land ab. - Der E-commerce kann 25,1 Mio. an Kaufkraft binden. Gegenüber der Altuntersuchung macht dies einen Zuwachs um 151 % aus. 55

56 Kaufkraftzuflüsse aus den Top 5 - Destinationen Kaufkraftabflüsse in die Top 5 - Destinationen Lkr. Rottal-Inn 29,7 BL Salzburg 69,1 Bez. Ried i.i. 6,5 E-commerce 25,1 Flachgau 6,2 Bez. Ried i.i. 20,3 Stadt+Lkr. Passau 1,3 Lkr. Rottal-Inn 18,2 Bez. Vöcklabruck 0,5 sonstiges Deutschland 14, in Mio in Mio. Graphik 6 Kaufkraftzuflüsse aus den Top 5 - Destinationen Graphik 7 Kaufkraftabflüsse in die Top 5 - Destinationen 56

57 Bezirk sbilanzen in Mio. Gries- Bezirk Braunau Eferding Freistadt Gmunden k irchen Kirchdorf Linz Linz- Steyr Steyr- Urfahr Perg Ried Rohrbach Schärding Stadt Land Stadt Land Umgebung Vöckla- bruck Wels Wels Stadt Land Braunau ,03-0,03 0-0,1-0,3 0-13,8 0 0, ,1-0,3 0 Eferding ,4-3,6 0-6,0-13,5 0-0,1 0,7 0,1-0,02-0,04 7,9-0,1-22,8 0,7 Freistadt , ,8-11,7-12,3 0-0,1 0-0,03 0 9,8 0-0,1 0 Gmunden -0,03-0,4 0,04 0 0,01 3,1-2,6-9,4 0,2 0, ,01 0,2-0,04-28,0-21,0 8,9 Grieskirchen 0,03 3,6 0-0, ,4-10,0 0-21,5 0 4, ,1-0,8-56,9 2,1 Kirchdorf , ,2-6, ,02-12,6 3,9 0-0,1-31,9 2,5 Linz Stadt 0,1 6,0 35,8 2,6 4,4 2,2 0-50,2 21,9 0,7 17,2 0,5 3,2 4,2 128,3 1,9 5,1 6,8 Linz-Land 0,3 13,5 11,7 9,4 10,0 6,6 50,2 0 15,9 5,2 6,3 3,9 1,2 8,6 22,7 9,0-14,0 15,5 Perg ,3-0, ,9-15, ,3 0,02-0,1 0 5, Ried 13,8 0,1 0-0,02 21,5 0-0,7-5, , ,3 3,9-5,6 0,2 Rohrbach 0-0,7 0, ,2-6,3-0, , , Schärding -0,1-0, ,5-0,02-0,5-3,9-0,02-19,9 0, ,2 0,1-3 0,1 Steyr Stadt 0 0,02 0,03 0, ,6-3,2-1,2 0, ,6 0,1-0,1 0 0 Steyr-Land 0 0,04 0-0,2 0-3,9-4,2-8,6 0, , ,1-4,7 0,02 Urfahr Umgebung 0-7,9-9,8 0,04 0, ,3-22,7-5,8-0,3-1,1-0,2-0, ,2-0,2 0,03 Vöcklabruck 0,1 0,1 0 28,0 0,8 0,1-1,9-9,0 0-3,9 0-0,1 0,1-0,1-0,2 0-15,2 3,9 Wels Stadt 0,3 22,8 0,1 21,0 56,9 31,9-5,1 14,0 0 5,6 0 2,8 0 4,7 0,2 15, ,6 Wels Land 0-0,7 0-8,9-2,1-2,5-6,8-15,5 0-0,2 0-0,1 0-0,02-0,03-3,9-204,6 0 positiv negativ Tabelle 11: oö. Kaufkraftverflechtungen - Bezirksebene 57

58 Karte 26 Kaufkraft-Zuflüsse aus Nachbarregionen in den Bezirk Braunau 58

59 Karte 27 Kaufkraft-Abflüsse in Nachbarregionen aus dem Bezirk Braunau 59

60 Karte 28 Kaufkraft fkraft-bilanz mit Nachbarregionen Bezirk Braunau 60

61 2.6 Kaufkraftabschöpfung Die absolute Größe eines Einzugsgebietes stellt zwar eine wichtige Kennziffer dar, sagt jedoch alleinstehend nichts über die Intensität der Marktpenetration aus. Aus diesem Grund wird nachfolgend die Reichweite (=Marktgebietsgröße) mit der Intensität der Kaufkraftabschöpfung kombiniert. Für den Bezirk Braunau zeigen sich folgende Kennzahlen: - Im kurzfristigen Bedarfsbereich verzeichnet der Einkaufsraum Mattighofen-Schalchen dank seiner Angebotsstrukturen das größte Einzugsgebiet mit EinwohnerInnen bei einer Abschöpfungsquote von 18 %. Eggelsberg weist die größte Abschöpfungsquote von 36 % auf, hat jedoch ein Marktgebiet von lediglich Personen. Abshcöpfungsquote in % Kaufkraftabschöpfung - kurzfristige Bedarfsgüter Bezirk Braunau 40% Eggelsberg 30% EKR Altheim - Weng 20% Braunau Aspach Mauerkirchen EKR Mattighofen - Schalchen Ostermiething 10% 0% Klassisches Einzugsgebiet (Ew.Zahl) - Ein klassisches Einzugsgebiet können bei den mittelfristigen Bedarfen nur noch fünf Gemeinden verzeichnen. Dabei weist Braunau mit 31 % die höchste Abschöpfungsquote und der Einkaufsraum Mattighofen-Schalchen mit Personen das größte klassische Einzugsgebiet auf. Graphik 8 Kaufkraftabschöpfung kurzfristiger Bedarfe Bezirk Braunau - Auch bei den langfristigen Warengruppen werden nicht alle Handelsstandorte des Bezirks erfasst, da dies die jeweiligen Angebotsstrukturen nicht zulassen. Hierbei nimmt die Stadt Braunau mit EinwohnerInnen im Marktgebiet und einer Abschöpfung von 31 % die Spitzenposition des Bezirks ein. 61

62 Kaufkraftabschöpfung - mittelfristige Bedarfsgüter Bezirk Braunau Kaufkraftabschöpfung - langfristige Bedarfsgüter Bezirk Braunau 40% 40% Abshcöpfungsquote in % 30% 20% 10% EKR Altheim - Weng Mauerkirchen Braunau EKR Mattighofen - Schalchen Abshcöpfungsquote in % 30% 20% 10% EKR Altheim - Weng Eggelsberg Mauerkirchen Ostermiething Braunau EKR Mattighofen - Schalchen Aspach 0% % Klassisches Einzugsgebiet (Ew.Zahl) Klassisches Einzugsgebiet (Ew.Zahl) Graphik 9 Kaufkraftabschöpfung mittelfristiger Bedarfe Bezirk Braunau Graphik 10 Kaufkraftabschöpfung langfristiger Bedarfe Bezirk Braunau 62

63 2.7 Umsatz (Wirksame Kaufkraft) Eine wichtige Kennziffer im Einzelhandel ist die wirksame Kaufkraft bzw. der Einzelhandelsumsatz. Die Berechnung erfolgt nachfrageseitig (aufgrund der Ergebnisse der Kaufkraftstromanalyse) sowie angebotsseitig (auf Basis von Echtzahlen, hausinterner Branchendaten, Umsatzeinstufungen) Gesamtdarstellung Im gesamten Bezirk Braunau sowie den einzelnen Zentralorten werden folgende Einzelhandelsumsätze erwirtschaftet: - Die Landeshauptstadt Linz (1,42 Mrd. ) kann den absolut höchsten Einzelhandelsumsatz aller Bezirke bzw. Stadträume aufweisen. Der intensiv mit großflächigen Einzelhandelsanbietern belegte Bezirk Linz-Land Land und hier insbesondere der unmittelbare Raum rund um Linz weist die zweithöchsten Bezirks-Umsatzwerte in Oberösterreich auf (1,17 Mrd. ). - Die zweitgrößte Stadt im Land ob der Enns Wels ist ebenfalls als sehr umsatzstark zu beurteilen (814,1 Mio. ). - Von den peripheren, eher ländlich geprägten oö. Bezirken ist Vöcklabruck als umsatzstärkster Raum zu benennen (715,5 Mio. ), gefolgt von Gmunden (564,2 Mio. ) sowie dem Einkaufsraum Steyr-Dietach (396,8 Mio. ). mittelfristigen Sortiments-Umsatzanteile sind in den Bezirken Eferding (31 %) und Wels-Stadt (28 %) festzustellen. Bei den langfristigen Bedarfen liegt ebenfalls Wels-Stadt (37 %) vor Steyr- Dietach (35 %) und Ried (32 %). - Im Einzelhandel des Bezirks Braunau werden 378,6 Mio. umgesetzt, wobei der kurzfristige Bedarfsbereich (54 %) den größten Anteil einnimmt. - Im Vergleich zur Nahversorgungsuntersuchung aus dem Jahr 2008 muss der Bezirk einen rückläufigen Umsatz von -2 % hinnehmen. Bei der warengruppenspezifischen Betrachtung wird deutlich, dass im Kurzfrist-Bereich ein deutlicher Rückgang (- 15 %) zu verzeichnen ist, während der mittelfristige Warenbereich um 39 % zulegen konnte. - Seitens der Zentralorte verzeichnet die Bezirkshauptstadt Braunau am Inn mit 157 Mio. den höchsten Umsatz, gefolgt vom Einkaufsraum Mattighofen-Schalchen mit 87 Mio.. - Braunau am Inn sowie Aspach konnten im zweistelligen Bereich zulegen (+ 16 % bzw %), wohingegen Ostermiething (- 19 %) und der Einkaufsraum Altheim-Wen Weng (- 11 %) deutlich an Umsatz verloren haben. - Die bedarfsgruppenspezifischen Auswertungen zeigen, dass rund 2/3 der Umsatzstruktur in Steyr-Land sowie Wels-Land durch kurzfristige Warengruppen erwirtschaftet werden. Die höchsten 63

64 Umsatz in Mio. kurzfristiger m ittelfristiger Ge sam t Be darf Be darf langfristiger Bedarf Braunau 378,6 206,3 71,4 100,9 Eferding 140,8 74,0 41,6 25,2 Freistadt 274,7 152,4 59,4 62,9 Gmunden 564,2 284,4 153,7 126,1 Grieskirchen 226,2 137,4 41,3 47,5 Kirchdorf/Krems 209,5 124,4 43,0 42,2 Linz-Land 1.167,3 434,3 314,8 418,2 Linz-Stadt 1.420,7 651,6 344,5 424,5 Perg 303,5 163,9 70,5 69,1 Ried 339,0 149,8 81,1 108,1 Rohrbach 191,9 115,5 31,0 45,4 Schärding 198,0 119,4 35,0 43,5 Steyr Stadt+Dietach 396,8 163,3 94,7 138,7 Steyr-Land 139,6 93,4 22,4 23,8 Urfahr-Umgebung 250,7 157,0 39,6 54,1 Vöcklabruck 715,5 335,3 154,7 225,5 Wels Land 139,4 92,0 22,3 25,1 Wels Stadt 814,1 284,1 227,6 302,4 Gesamt OÖ , , , ,0 Braunau Veränderung Veränderung seit seit 2008 in 2008 in % Mio. kurzfristiger Bedarf 243,8 206,3-37,5-15% mittelfristiger Bedarf 51,5 71,4 19,9 39% langfristiger Bedarf 90,1 100,9 10,8 12% Gesamt 385,4 378,6-6,8-2% Tabelle 13: Umsatzentwicklung Bezirk Braunau Bedarfsgruppen Tabelle 12: Umsatz oö. Bezirke 64

65 Karte 29 Umsatz auf Bezirksebene 65

66 Umsatz Bezirk Braunau Braunau 157 EKR Mattighofen - Schalchen 87 EKR Altheim - Wenig 26 Mauerkirchen Eggelsberg Ostermiething Aspach in Mio Graphik 11 Umsatz je Zentralort Bezirk Braunau Um satz aller Zentralorte im Bezirk in Mio. Um satz kurzfristig er m ittelfristige r langfristige r Gem einde gesam t Be darf Bedarf Bedarf EKR Altheim - Wenig 26,5 19,3 3,4 3,8 Aspach 9,5 5,3 3,4 0,8 Braunau 156,6 73,0 31,9 51,7 Eggelsberg 11,6 8,4 0,9 2,3 EKR Mattighofen - Schalchen 87,4 38,6 23,7 25,1 Mauerkirchen 13,8 7,6 2,1 4,1 Ostermiething 10,6 7,9 0,9 1,8 Tabelle 14: Umsatz je Zentralort Bedarfsgruppen 66

67 2.7.2 Lagespezifische Betrachtung Nachfolgend werden die Umsätze des innerörtlichen/innerstädtischen Einzelhandels im Vergleich zu den Handelszonen in integrierten und peripheren Lagen dargestellt: Anteil des innerstädtischen Umsatzes je Zentralort Mauerkirchen EKR Altheim - Weng 41% 60% - Im gesamten Bundesland Oberösterreich werden 32 % des Einzelhandelsumsatzes in Innenstadt-Lagen erwirtschaftet. Ostermiething EKR Mattighofen - Schalchen 26% 35% - Mit jeweils Anteilen von 60 % bzw. 41 % liegen somit Mauerkirchen und der Einkaufsraum Altheim-Weng über dem bundeslandweiten Durchschnitt. Braunau Eggelsberg Aspach 12% 10% 13% - Auch Ostermiething (35 %) generiert mehr Umsatz in Einkaufslagen des Ortskerns als im oberösterreichischen Durchschnitt. 0% 20% 40% 60% Graphik 12 Anteil des innerstädtischen Umsatzes Bezirk Braunau - In den restlichen Zentralorten macht der Anteil des Warenumschlags im Ortskern weniger als 30% aus. Schlusslicht hierbei sind Eggelsberg mit 12 % bzw. Aspach mit lediglich 10 %. 67

68 2.7.3 Streu- und touristischer Umsatzanteil Nachfolgend wird der Streuumsatzanteil dargestellt. Dieser wird zum einen bestimmt durch Ausgaben von TouristInnen und zum anderen durch unregelmäßige Einkaufsfahrten von EinwohnerInnen jener Gebiete, die nicht im ausgewiesenen Marktgebiet liegen. - Mit 27 % kann die Gemeinde Aspach mehr als ein Viertel des Umsatzes durch TouristInnen bzw. durch unregelmäßige Einkaufsfahrten generieren und liegt damit bezirksweit an der Spitze. Streu- & touristischer Umsatzanteil je Zentralort Aspach Eggelsberg 16% EKR Altheim - Weng 15% EKR Mattighofen - Schalchen 15% Mauerkirchen 11% Ostermiething 10% 27% - In Braunau und Ostermiething werden mit jeweils 7% bzw. 10% die geringsten Streuumsatzanteile erwirtschaftet. Braunau 7% 0% 10% 20% 30% Graphik 13 Streu- und touristischer Umsatzanteil Bezirk Braunau 68

69 2.8 Flächenproduktivität Die Flächenproduktivität (=Umsatz/Verkaufsfläche) stellt eine der wesentlichen Kennzahlen dar, die zur raschen Analyse des lokalen Einzelhandels beiträgt. Flächenproduktivität je Zentralort Ostermiething EKR Altheim - Weng Im gesamten Bundesland Oberösterreich reich wird eine durchschnittliche Flächenproduktivität von je m² erzielt. - Aufgrund der kleinstrukturierten und meist inhabergeführten Geschäftsstruktur bzw. einem Überhang an kurzfristigem Bedarf können Ostermiething (4.844 /m²) und der Einkaufsraum Altheim- Weng (4.735 /m²) überdurchschnittlich hohe Flächenerträge ausweisen. EKR Mattighofen - Schalchen Mauerkirchen Aspach Braunau Eggelsberg in pro m² Braunau und Eggelsberg hingegen weisen durch ihr verstärktes Angebot im langfristigen Bedarfsbereich unterdurchschnittliche Produktivitäten von annähernd pro m² aus. Braunaus Flächenleistung ging gegenüber der Altuntersuchung 2008 gar um 24 % zurück. Graphik 14 Flächenproduktivität je Zentralort Bezirk Braunau 69

70 2.9 Die Bedeutung des online-handels Welchen Stellenwert der e-commerce ommerce, also der Einkauf über elektronische Medien (insbesondere Internet und Teleshopping), einnimmt, zeigen die folgenden Auswertungen: kurzfristiger Bedarf Kaufkraftbindung des e- e commerce 1% - Insgesamt 5 % des gesamten oberösterreichischen Kaufkraft- Volumens werden aktuell im e-commerce gebunden (Anm.: bezogen auf die im Rahmen dieser Untersuchung behandelten Einzelhandelsbranchen). Das entspricht einem Umsatz von rund 410,2 Mio. (Anm.: Berechnungsbasis ist das bereinigte Kaufkraft-Volumen). Besonders hohe Bindungsquoten zeigen sich im mittelfristigen Bedarfsbereich (12 %; 224,1 Mio. ). mittelfristiger Bedarf langfristiger Bedarf Gesamtanteil 5% 6% 12% - Regionsspezifisch betrachtet sind die BürgerInnen aus den Bezirken Linz-Land Land (6,2 %) und Steyr-Land (6 %) die eifrigsten EinkäuferInnen in virtuellen Einkaufswelten. Personen aus dem Bezirk Wels-Land (3,5 %) hingegen kaufen am seltensten mit Hilfe elektronischer Medien ein. 0% 2% 4% 6% 8% 10% 12% 14% Graphik 15 online-umsatzanteil in Oberösterreich - Der Bezirk Braunau liegt mit 4,9 % annähernd am oberösterreichischen Durchschnittswert. Wie auch im gesamten Bundesland werden insbesondere Waren des mittelfristigen Bedarfs (Bücher, Bekleidung, Schuhe) per Internet erworben. 70

71 Linz-Land Steyr-Land Kirchdorf Schärding Stadt Linz Grieskirchen Rohrbach Perg Stadt Wels Ried Freistadt Urfahr Umgebung Braunau Gmunden Stadt Steyr Vöcklabruck Eferding Wels Land Kaufkraftbindung des e-commerce e - nach Bezirken - 6,2% 6,0% 5,8% 5,8% 5,6% 5,4% 5,4% 5,2% 5,1% 5,1% 5,0% 5,0% 4,9% 4,8% 4,5% 4,3% 4,0% 3,5% 0% 1% 2% 3% 4% 5% 6% 7% Kaufkraftbindung des e- e commerce - Bezirk Braunau - kurzfristiger Bedarf 1% mittelfristiger Bedarf 12% langfristiger Bedarf 6% Gesamtanteil 5% 0% 2% 4% 6% 8% 10% 12% 14% Graphik 17 Anteil des e-commerce e im Bezirk Braunau Graphik 16 online-umsatzanteile auf Bezirksebene 71

72 3 Angebotsstrukturen 72

73 3.1 Gesamt-Verkaufsflächen Die nachfolgenden Ausführungen befassen sich mit der Darstellung der Verkaufsflächen im Braunauer Untersuchungsgebiet. Aufbauend auf der im Kapitel 1/ dargestellten Methodik erfasste das GutachterInnen- Team sämtliche endverbraucherorientierten Einzelhandels- bzw. Ladenhandwerksbetriebe im gesamten Orts- bzw. Stadtgebiet der untersuchten zentralen Handelsstandorte des Bezirks Braunau. - Landesweit lässt sich eine gesamte Verkaufsfläche von 2,42 Mio. m² und somit 1,7 m² pro EinwohnerIn feststellen. Der Bezirk Braunau weist eine Verkaufsfläche von 1,2 m²/ew. vor und liegt so deutlich unter dem landesweiten Wert. - Mit m² nimmt der Bezirk Braunau inklusive Restgemeinden lediglich 4,7 % der gesamten oberösterreichischen Verkaufsfläche ein. Auf ausdrücklichen Wunsch der Auftraggeber wurden auch die Verkaufsflächen der Auto- und MotorradhändlerInnen erhoben, welche jedoch in einem gesonderten Bericht dargestellt werden und in den nachfolgenden Verkaufsflächenübersichten nicht enthalten sind. - Nahezu die Hälfte der Verkaufsflächen in den zentralen Handelsstandorten (46,4 %) befindet sich in der Stadt Braunau. Ostermiething besitzt mit m² Verkaufsfläche nur rund 2 % der Verkaufsfläche des gesamten Bezirks Braunau. Neben der detaillierten Darstellung und Interpretation der untersuchten zentralen Handelsstandort-Verkaufsflächen, nahm die CIMA auch eine eingehende Abschätzung der Gesamtverkaufsflächen aller übrigen Gemeinden vor. Diese Evaluierung basierte auf folgenden Unterlagen: - Bezirks-Nahversorgungskonzepte der CIMA Austria aus den Jahren samt entsprechendem aktuellen Update der Verkaufsflächenentwicklung in den Kleingemeinden - Datenrecherche bei den Gemeinden bzw. Auswertung vorhandener Unterlagen sowie sekundärstatistischer Materialien - teilweise Vor-Ort-Grobanalyse im Zuge der City-Qualitätschecks der zentralen Handelsstandorte. - Beim Vergleich der Werte mit den Ergebnissen aus dem Jahr 2008 lässt sich vor allem in der Stadt Braunau am Inn, durch den Ausbau peripherer Fachmarktzentren und die Ansiedlung eines großen Möbelhauses, sowie in Aspach eine starke Zunahme der Verkaufsflächen feststellen (jeweils über 70 %). Eine gegenteilige Entwicklung vollzog sich vor allem in Ostermiething, wo die Gesamtverkaufsfläche um 39 % abgenommen hat. Aufgrund dieser Datenbasis ist es möglich, die Gesamtverkaufsfläche im Bundesland Oberösterreich darzustellen. 73

74 Karte 30 Verkaufsfläche pro Ew. oö. Bezirke 74

75 Verkaufsfläche nach Be darfsg ruppe n in de n O Ö Be zirke n Bezirk VKFL gesam t kfr Bedarf m fr Bedarf lfr Bedarf sonstig e Braunau Eferding Freistadt Gmunden Grieskirchen Kirchdorf/Krems Linz Stadt Linz Land Perg Ried/Innkreis Rohrbach Schärding Steyr Stadt Steyr Land Urfahr Umgebung Vöcklabruck Wels Stadt Wels Land Gesam t Tabelle 15: Verkaufsflächen oberösterreichischer Bezirke Verkaufsfläche nach Bedarfsgruppen in m ² Gem einde kfr Bedarf m fr Bedarf lfr Bedarf sonstige Gesam t-vkfl. Aspach Braunau Eggelsberg EKR Altheim - Weng EKR Mattighofen - Schalchen Mauerkirchen Ostermiething Ve rände rung de r Vkfl. se it 2008 Gem einde in % Ostermiething -39% EKR Altheim - Weng -20% EKR Mattighofen - Schalchen -13% Mauerkirchen -3% Eggelsberg 25% Braunau am Inn 71% Aspach 77% Tabelle 17: Veränderung der Verkaufsflächen im Bezirk Braunau Verkaufsflächenveränderung 2014 zu % 71% 75% 50% 25% 25% 0% -3% -25% -13% -20% -39% -50% in % 77% Tabelle 16: Verkaufsflächen im Bezirk Braunau - Bedarfsgruppen Graphik 18 Veränderung der Verkaufsflächen im Bezirk Braunau 75

76 3.2 Verkaufsflächen nach Lage Die lagespezifische Verkaufsflächenverteilung stellt sich im Bezirk Braunau und seinen Zentralorten wie folgt dar: Verkaufsfläche in den Zentralen Handelsstandorten des Bezirks Braunau - nach Lage - Innenstadt Landesweit sind in den 89 zentralen Handelsstandorten 20 % der gesamten Verkaufsflächen im Orts- bzw. Stadtkern konzentriert. Weitere 21 % befinden sich in sogenannten integrierten Lagen (= Stadtteile, Wohngebiete, etc.). Im Bezirk Braunau befinden sich 17 % der Verkaufsflächen aller untersuchten Handelsstandorte im Orts- bzw. Stadtkern, 26 % in den integrierten ierten Lagen. Integrierte Lage Streu-/Peripherielage Im Einkaufsraum Altheim Weng und in Mauerkirchen nehmen innerstädtische Verkaufsflächen jeweils rund 50 % der gesamten Einzelhandelsflächen ein. In Aspach befinden sich hingegen nur 9 % der Verkaufsflächen im Ortskern. - Aufgrund der immer größer werdenden Flächenbedarfe sowie Standortanforderungen (schnelle Erreichbarkeit, ausreichend Parkraum) vieler Anbieter im Lebensmittel-, Baumarkt-, Möbel- und Elektrowarensektor sind die kurz- und langfristigen Sortimente nur mehr in sehr geringem Ausmaß in den gewachsenen Handelszonen der Orts- und Stadtkerne vertreten. Dies wird vor allem in Braunau am Inn deutlich, wo sich 82 % der Verkaufsflächen in Streu- und Peripherielagen befinden in m² Graphik 19 Verkaufsfläche nach Lage - Bezirk Braunau Vkfl. in den Zentralen Handelsstandorten des Bezirks Braunau in m ² Inne nstadt Inte grierte Lag e Streu-/ Vkf l. g esam t Peripherielage Aspach Braunau am Inn Eggelsberg EKR Altheim - Weng EKR Mattighofen - Schalchen Mauerkirchen Ostermiething Gesam terge bnis Tabelle 18: Verkaufsfläche nach Lage - Bezirk Braunau 76

77 Anteil der innerstädtischen Verkaufsfläche EKR Altheim - Weng Mauerkirchen 46% 52% Ostermiething 38% EKR Mattighofen - Schalchen DS Bezirk Eggelsberg Braunau am Inn Aspach 22% 17% 12% 10% 9% 0% 20% 40% 60% 80% 100% Anteil an Gesamtverkaufsfläche der jeweiligen Gemeinde Graphik 20 Anteil der innerstädtischen Verkaufsfläche - Bezirk Braunau 77

78 3.3 Betriebstypenstruktur Betriebstypen nach Verkaufsfläche Im Bezirk Braunau sind gemessen an den Verkaufsflächen folgende Betriebstypenstrukturen vorhanden: Aspach Braunau 19% 45% 29% 21% 17% 12% 34% 23% - Betrachtet man die Verkaufsflächen der untersuchten Einzelhandelsbetriebe in den zentralen Handelsstandorten Braunaus, so ist festzustellen, dass der Betriebstyp Fachgeschäft nur noch 30 % der Gesamtverkaufsfläche einnimmt. Eggelsberg EKR Altheim - Weng EKR Mattighofen - Schalchen 43% 41% 41% 5% 25% 23% 29% 32% 30% 15% 16% - Nicht nur gemessen am Umsatz, sondern auch bei den Verkaufsflächen legen die Discounter und Fachmärkte immer mehr zu (40 % Verkaufsflächenanteil). - Vor allem in der Stadt Braunau ist der Flächenanteil inhabergeführter Fachgeschäfte mit 19 % nur noch sehr gering. Einen sehr hohen Flächenanteil an Fachgeschäften weist hingegen Mauerkirchen mit 58 % auf. Mauerkirchen 58% 15% 28% Ostermiething 41% 59% 0% 20% 40% 60% 80% 100% Fachgeschäft Fachmarkt Discounter Supermarkt Einrichtungshaus Kaufhaus SB-Warenhaus Graphik 21 Betriebstypen nach Verkaufsfläche - Bezirk Braunau 78

79 3.4 Filialisierungsgrad Der Filialisierungsgrad gibt an, wie hoch der Anteil der Filial- und Franchisebetriebe an der Gesamtzahl der Einzelhandelsunternehmen ist. Diese Kennzahl ist ein Gradmesser für die Individualität bzw. Uniformität des Angebots und wird sowohl als Anteil an der Betriebsanzahl als auch an der Verkaufsfläche ausgewiesen. Folgende Filialisierungsgrade konnten in den einzelnen zentralen Handelsstandorten des Bezirks Braunau festgestellt werden: Braunau am Inn EKR Mattighofen - Schalchen Eggelsberg Ostermiething EKR Altheim - Weng Filialisierungsgrad - nach Verkaufsfläche - 88% 77% 70% 68% 64% - Betrachtet man allein die Verkaufsflächenverteilung, dann ist die Einzelhandels-Struktur der untersuchten Handelsstandorte des Bezirks Braunau mit einem Anteil von 80 % stark Filial-geprägt geprägt. Besonders hoch ist der Filialisierungsgrad nach Verkaufsfläche mit 88 % in der Stadt Braunau am Inn. - Zieht man die Zahlen der Filialanteile an den Betriebszahlen heran, kann man hingegen feststellen, dass 56 % aller Betriebe in den Zentralorten inhabergeführte Unternehmen sind. Aspach 54% Mauerkirchen 48% 0% 20% 40% 60% 80% 100% Graphik 22 Filialisierungsgrad nach Verkaufsfläche - Bezirk Braunau - In Braunau beträgt dieser Anteil 52 %. Ähnlich wie in der Stadt Braunau verhält es sich im Einkaufsraum Mattighofen Schalchen und in Eggelsberg. - Vor allem im Einkaufsraum Altheim Weng, in Mauerkirchen, Aspach und Ostermiething ist der Großteil der Betriebe inhabergeführt (jeweils über 60 %). 79

80 Filialisierungsgrad - nach Anzahl der Betriebe - Braunau am Inn EKR Mattighofen - Schalchen Eggelsberg Mauerkirchen 39% Aspach 38% Ostermiething 37% EKR Altheim - Weng 33% 47% 45% 48% Filialisie rung sg rad in % nach Gem einde Verkauf sf läche nach Anzahl der Betriebe Aspach 54% 38% Braunau am Inn 88% 48% Eggelsberg 70% 45% EKR Altheim - Weng 64% 33% EKR Mattighofen - Schalchen 77% 47% Mauerkirchen 48% 39% Ostermiething 68% 37% Tabelle 19: Filialisierungsgrad - Bezirk Braunau 0% 10% 20% 30% 40% 50% 60% Graphik 23 - Filialisierungsgrad nach Anzahl der Betriebe - Bezirk Braunau 80

81 4 Braunaus Handel aus Sicht der UnternehmerInnen und KonsumentInnen 81

82 4.1 Entwicklung der Konkurrenzsituation Im Zuge einer kurzen postalischen Umfrage unter Oberösterreichs Handelsbetrieben wurde folgende Frage gestellt: Wie beurteilen Sie die Entwicklung der Konkurrenzsituation in den letzten 5 Jahren für Ihre Firma?. Folgende Aussagen trafen die oberösterreichischen HändlerInnen: - 64 % der 28 HändlerInnen, welche an der Befragung teilgenommen haben, sind der Ansicht, dass der Wettbewerb innerhalb der letzten Halbdekade stark bzw. merkbar zugenommen hat. Für ein knappes Drittel der UnternehmerInnen ist die Konkurrenzsituation unverändert geblieben. 32% Entwicklung der Konkurrenzsituation Bezirk Braunau 4% 32% stark zugenommen merkbar zugenommen unverändert geblieben merkbar abgenommen - Differenziert man diese Aussagen nach Leitbranchen so ist ersichtlich, dass vor allem die kleineren inhabergeführten ElektrohändlerInnen sowohl die großflächige Konkurrenz der Elektrofilialisten, welche in den letzten Jahren neue Standorte in Oberösterreich eröffneten als auch den online-sektor dafür verantwortlich machen, dass in dieser Leitbranche die Wettbewerbssituation am stärksten zugenommen hat. Während nur 60 % der Lebensmittel-HändlerInnen der Ansicht sind, dass der Kampf um KundInnen sich verstärkt hat, sind 75 % der befragten Bäcker und Fleischer (= Lebensmittelhandwerk) dieser Ansicht. Knapp 2/3 der Uhren/Schmuck-Betriebe vertraten die Meinung, dass der Wettbewerb seit 2009 praktisch unverändert geblieben ist. 32% Graphik 24 Entwicklung der Konkurrenzsituation - Bezirk Braunau - Regionsspezifisch ist vor allem eine hohe Anzahl von Mühlviertler (69 %) und Innviertler (65 %) Handelsfirmen der Meinung, der Wettbewerb habe sich stark bzw. merkbar verschärft. 82

83 Beurteilung der Konkurrenzsituation nach ausgewählten Branchen Beurteilung der Konkurrenzsituation nach Landesteilen 100% 100% in % der Ne nnungen 80% 60% 40% 20% 0% stark zugenommen merkbar zugenommen unverändert geblieben merkbar abgenommen stark abgenommen in % der Nennungen 80% 60% 40% 20% 0% stark zugenommen merkbar zugenommen unverändert geblieben merkbar abgenommen stark abgenommen Graphik 25 Konkurrenzsituation in OÖ ausgewählte Leitbranchen Graphik 26 Konkurrenzsituation in OÖ nach Landesteilen 83

84 4.2 Handelsspezifische Rahmenbedingungen bewerten als ihre KollegInnen aus den anderen Regionen (Note 3,6). Welche Rahmenfaktoren sind für den betrieblichen Erfolg ausschlaggebend und wie werden diese Faktoren aus Sicht der Handelsbetriebe beurteilt? Die nachfolgenden Auswertungen geben Auskunft über diese Fragestellungen: 5,0 Bewertung handelsspezifischer Kriterien Gesamt-Oberösterreich - Grundsätzlich werden die einzelnen handelsspezifischen Faktoren in Oberösterreichs Städten durch die Betriebe eher durchschnittlich bewertet. Am zufriedensten sind die HändlerInnen noch mit der Größe des Einzugsgebiets. Besonders kritisch wird das Fehlen touristischer Kaufkraft bzw. die Möglichkeiten zur Generierung größerer Umsatzanteile aus dem Tourismus bewertet. Betrachtet man die Ergebnisse regions-spezifisch, so lässt sich erkennen, dass vor allem die Mühlviertler Betriebe mit der Größe des Einzugsgebiets deutlich unzu-friedener sind (Note 3,0) als beispielsweise Handelsunternehmen aus dem oö. Zentralraum (Note 2,0). Trotz des vergleichsweise hohen Tages- und Nächtigungstourismus sind die befragten Firmen im Salzkammergut mit den touristischen Umsatzab-schöpfungsmöglichkeiten ebenfalls sehr unzufrieden (Note 3,7). nach Schulnoten 4,0 3,0 2,0 1,0 2,8 Graphik 27 handelsspez. Rahmenbedingungen aus UnternehmerInnen-Sicht 3,0 2,5 2,8 3,8 3,0 3,0 3,3 - Bei den immobilienspezifischen Kriterien bewerten die UnternehmerInnen die, in vielen Städten und Gemeinden, bereits erkennbar hohe Leerstandsproblematik ematik, insbesondere in den innerörtlichen Kernbereichen, als größtes negatives Hemmnis für den geschäftlichen Erfolg. Auch die Mietpreisniveaus werden als gerade noch akzeptabel eingestuft. Das Auffälligste bei der regionsspezifischen Auswertung ist, dass die Handelsunternehmen im Salzkammergut die Leerstandsproblematik deutlich schlechter 84

85 - Bei den verkehrsspezifischen Kriterien zeigen sich, auch im Vergleich zu ähnlichen Umfragen in anderen österreichischen Bundesländern, auffällige Unterschiede. Während vor allem in den westlichen Bundesländern die (innerstädtische) Parkplatz- problematik als zentrales Problem für den wirtschaftlichen Erfolg der Handelsbetriebe angesehen wird, sind Oberösterreichs EinzelhändlerInnen bei der Bewertung dieses Faktors durchaus moderat eingestellt (Note 2,7). Gute Noten erhält außerdem das Kriterium Erreichbarkeit mit dem PKW. Auch die restlichen Verkehrsrahmenbedingungen (Parkleitsysteme, ÖPNV-Angebote, Anund Zuliefersituation) werden weitgehend zufriedenstellend beurteilt. Regional betrachtet zeigt sich, dass in den peripher gelegenen ländlichen Regionen (Mühlviertel, Innviertel) die Handelsbetriebe das Angebot an öffentlichen Verkehrsmittel wesentlicher kritischer beurteilen (Note 3,6) als die Zentralraum- Unternehmen. nach Schulnoten 5,0 4,0 3,0 2,0 1,0 Bewertung immobilienspezifischer Kriterien Gesamt-Oberösterreich 2,7 3,0 2,8 3,2 - Bei den stadtgestalterischen Aspekten ist Oberösterreichs Einzelhandel mit den lokalen Beleuchtungssystemen durchaus zufrieden. Auch die intensiven Investitionsmaßnahmen der letzten Jahre vieler Kommunen zur Erneuerung der innerörtlichen Infrastruktur und Attraktivierung des öffentlichen Raums erhalten noch akzeptable Noten. Regional lassen sich kaum Bewertungsunterschiede erkennen. Graphik 28 immobilienspez. Rahmenbedingungen aus UnternehmerInnen-Sicht - Im Zuge der Umfrage konnten die Betriebe auch die Image- und wirtschaftsorientierte Standortpolitik der zentralen Handelsstandorte beurteilen. Während die Positionierungsarbeit bzw. das Stadtmarketing von Seiten der befragten HändlerInnen passable Beurteilungen erhielt (Note 2,7), wird die kommunale Wirtschaftsförderung und Standortpolitik deutlich kritischer gesehen (Note 3,3). 85

86 nach Schulnoten 5,0 4,0 3,0 2,0 Bewertung v erkehrsspezifischer Kriterien Gesamt-Oberösterreich 2,9 3,0 2,7 2,1 2,5 nach Schulnoten 5,0 4,0 3,0 2,0 Bewertung stadtgestalterischer Kriterien Gesamt-Oberösterreich 2,8 2,5 3,0 1,0 1,0 Innenstadt-Gestaltung Beleuchtung Attraktivität der Plätze, Straßen Graphik 30 stadtgestalt. Rahmenbedingungen aus UnternehmerInnen-Sicht Graphik 29 verkehrsspez. Rahmenbedingungen aus UnternehmerInnen-Sicht 86

87 4.3 Attraktivität der innerstädtischen Einkaufsräume Die nachfolgenden Ausführungen basieren auf den Ergebnissen der oberösterreichweiten Haushaltsbefragung. Den befragten KonsumentInnen des Bundeslandes wurde die Möglichkeit eingeräumt, diverse Attraktivitätsaspekte ausgewählter überregional bzw. regional bedeutsamer Handelsstandorte zu beurteilen Generelle Attraktivität Die erste Frage fokussierte sich auf die Bewertung der Gesamtattraktivität innerstädtischer Räume in Oberösterreich. - Nach Ansicht der OberösterreicherInnen hat Linz die attraktivste innerstädtische Kernzone des Bundeslandes. Erstaunlich ist, dass nicht nur die befragten KonsumentInnen aus Linz bzw. dem oö. Zentralraum diese Ansicht teilen, sondern auch die Interviewten aus allen anderen Teilräumen Oberösterreichs. - Den 2. Platz belegt ein Standort im inneren Salzkammergut Bad Ischl. Aus Sicht der befragten KonsumentInnen wird an Bad Ischls Innenstadt vor allem das historische und naturnahe Ambiente geschätzt sowie die Kombination von authentischen Handelsangeboten mit guter Gastronomie. - Auf den weiteren Plätzen folgen dann die beiden anderen Statutarstädte Wels und Steyr bzw. die traditionell starken Bezirks- Einkaufsstädte Ried und Vöcklabruck. Alle vier Städte erhalten ebenfalls noch gute bzw. akzeptable Bewertungen. - Den letzten Attraktivitätsplatz teilen sich Enns und Traun. Während in Traun das Fehlen eines eindeutigen Stadtzentrums (als Identifikationspunkt) sowie die, während bestimmter Tageszeiten, schwierige Erreichbarkeitssituation die Gesamtattraktivitätsbeurteilung negativ determiniert, wird in Enns vor allem die geringe qualitative und quantitative Angebotsstruktur im Einzelhandel sowie der Gastronomie kritisiert. Platz Stadt Beurteilung 1. Linz 1,7 2. Bad Ischl 2,2 3. Wels 2,3 4. Ried im Innkreis 2,5 Steyr 6. Vöcklabruck 2,7 7. Grieskirchen 2,8 Mattighofen 9. Rohrbach 2,9 Kirchdorf/Krems 3,0 10. Schärding 12. Gmunden 3,1 Perg 14. Eferding Freistadt 3,2 16. Braunau 3,3 17. Enns 3,4 Traun Tabelle 20: Gesamtattraktivität innerstädtischer oö. Einkaufsräume 87

88 4.3.2 Einkaufsatmosphäre in der Innenstadt Unter dem Begriff Einkaufsatmosphäre werden Rahmenbedingungen verstanden, welche den Aufenthalt in einem Orts- und Stadtkern positiv bzw. negativ beeinflussen wie z.b.: zusammenhängende Einkaufszonen, störungsfreie und sichere Bummelzonen, gastronomische Angebote, Gestaltung von Straßen, Plätze, Breite der Gehsteige, Sauberkeit, Möblierung, uvm. - Auch beim Kriterium Einkaufsatmosphäre sind die ersten beiden Plätze ident zur vorherigen Auswertung. Das Zentrum der Landeshauptstadt punktet vor allem dank der großen und breiten Flanierzonen sowie verkehrsberuhigter Bereiche. Die Kur- und Kaiserstadt Bad Ischl im Salzkammergut überzeugt aufgrund des städtebaulichen und topographischen Flairs. - Den dritten Platz teilen sich Wels und Grieskirchen. Vor allem die kleine Bezirksstadt im Hausruckviertel punktet bei den befragten OberösterreicherInnen mit einer Top-Innenstadt-gestaltung. - Mit einer Gesamtnote von 3,3 bewerten die befragten KonsumentInnen die Einkaufsatmosphäre in der Braunauer Innenstadt am schlechtesten. Die städtebaulichen Verbesserungsmaßnahmen in vielen Bereichen der Innenstadt im Zuge der Landesausstellung 2012 fanden bei den BürgerInnen, welche regelmäßig nach Braunau fahren, nur wenig Anklang. Platz Stadt Beurteilung 1. Linz 1,5 2. Bad Ischl 2,2 3. Grieskirchen 2,3 Wels 5. Steyr 2,4 6. Ried im Innkreis 2,7 Vöcklabruck 8. Gmunden 2,8 Rohrbach Schärding 11. Eferding 2,9 Perg Traun 14. Freistadt Kirchdorf/Krems 3,0 16. Mattighofen 3,1 17. Enns 3,2 18. Braunau 3,3 Tabelle 21: Einkaufsatmosphäre innerstädtischer oö. Einkaufsräume 88

89 4.3.3 Qualität und Attraktivität des Branchenmix Die Qualität und Attraktivität des innerstädtischen Branchenmix in den größten 18 oberösterreichischen Handelsstandorten wird wie folgt bewertet: - Auch bei diesem Kriterium schneidet die Linzer City am besten ab. Die Kombination von großen Flagship-Stores mit den Einkaufszentren Passage und Arkade, alteingesessenen Traditionsbetrieben sowie einzelnen Themenstraßen (z.b.: Bischofsstraße) findet bei den KonsumentInnen hohen Anklang. - Die medial immer wieder kritisch beurteilte Welser Innenstadt schneidet augenscheinlich bei der Bewertung durch die, nach Wels zum Einkauf fahrenden OberösterreicherInnen durchaus passabel ab. Auf den weiteren Plätzen folgen die größeren Bezirks- Einkaufsstandorte. - Die hinteren Ränge belegen ausschließlich Innenstädte, welche über großteils städtebaulich gut gestaltete historische Stadtkerne verfügen, in welchen jedoch betriebliche Investitionen mit hohen Auflagen verbunden sind. Da in vielen dieser Städte in den letzten Jahren große periphere Fachmarkt- und Einkaufszentren entstanden sind (z.b.: Braunau, Eferding, Freistadt), hat sich das Investment auf diese einfacher zu bespielenden Räume konzentriert. Platz Stadt Beurteilung 1. Linz 2,0 2. Wels 2,5 3. Bad Ischl 2,6 4. Ried im Innkreis 2,7 Steyr 6. Grieskirchen Vöcklabruck 2,8 8. Rohrbach 2,9 9. Mattighofen 3,0 10. Perg 3,1 11. Gmunden Kirchdorf an der Krems Traun 3,3 14. Schärding 3,4 15. Eferding 3,6 16. Braunau 3,8 17. Freistadt 3,9 18. Enns 4,0 Tabelle 22: Qualität des Branchenmix innerstädtischer oö. Einkaufsräume 89