BVMW [MITTELSTANDSFORUM] LIQUIDITÄT 2013

|

|

|

- Christina Mann

- vor 8 Jahren

- Abrufe

Transkript

1 BVMW [MITTELSTANDSFORUM] LIQUIDITÄT 2013 Wie Mittelständler flüssig bleiben Strategien für eine stabile Unternehmensfinanzierung Referat von Dr. Wolfgang Nießen Spitz Corporate Finance GmbH Neumarkt / Oberpfalz Nürnberg, 25. September 2013

2 AGENDA 1. Aufgaben und Ziele der Unternehmens-Finanzierung 2. Finanzierungs-Situation im Mittelstand 3. Auswirkungen der aktuellen Finanzmarkt-Änderungen 4. Alternative Finanzierungsformen und ihre Konsequenzen 4.1. Eigenkapital-bezogene Instrumente 4.2. Fremdkapital-bezogene Instrumente 4.3. off-balance-lösungen 5. Zusammenfassende Handlungsempfehlungen

3 1. Aufgaben und Ziele der Unternehmensfinanzierung Primäraufgabe: Konsequenz: Sicherung der notwendigen Kapitalausstattung im Unternehmen Planung, Steuerung und Kontrolle durch konsequentes Finanz-Management mit den Zielen 1. Sicherung der Liquidität 2. Minimierung der Finanzierungskosten 3. Wahrung der Unabhängigkeit und Flexibilität Existenzgefährdung bei Vernachlässigung dieser Führungsfunktion Finanz-Management ist Chef-Sache

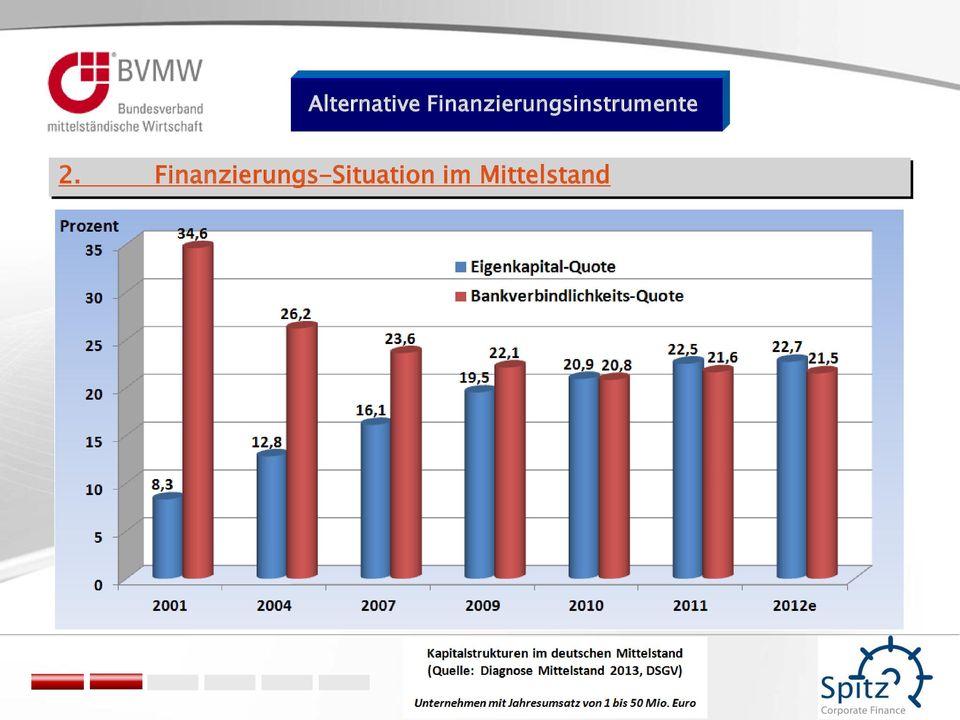

4 2. Finanzierungs-Situation im Mittelstand Dominante Finanzierungsformen im Mittelstand: 1. Einbehaltung von Gewinnen (trotz steuerlicher Hemmnisse) 2. Inanspruchnahme von Bankdarlehen als klassische Lösung Komfortable Finanzierungssituation durch gut funktionierendes deutsches Bankensystem relativ geringe Eigenkapitalausstattung im Mittelstand entsprechend hoher Anteil der Bankverbindlichkeiten Bankenregulierung nach Basel II als Auslöser von deutlichen Veränderungen während der letzten Jahre

5 2. Finanzierungs-Situation im Mittelstand

6 3. Auswirkungen der aktuellen Finanzmarkt-Änderungen Globale Krise in 2008 / 2009 noch nicht überwunden: 1. Währungs-Krisen durch unsolide Staatshaushalte 2. Instabilität des globalen Banken-Systems 3. Flutung der Finanzmärkte mit billigem Geld 4. Ungewöhnliche Zins-Konstellation in Deutschland

Effektivzinssatz für Kurzfrist-Kredite bis 1 Mio.")

7 3. Auswirkungen der aktuellen Finanzmarkt-Änderungen Durchschnittsrendite von Inhaberschuldverschreibungen Effektivzinssatz für Kurzfrist-Kredite bis 1 Mio. Euro Inflationsrate (Verbraucherpreisindex des Statistischen Bundesamtes) Effektivzinssatz für Kurzfrist-Kredite bis 1 Mio. Euro Durchschnittsrendite von Inhaberschuldverschreibungen Inlationsrate (= Verbraucherpreisindex des Statistischen Bundesamtes) (Quelle: Zeitreihen-Datenbank der Deutsche Bundesbank)

(Quelle:")

8 3. Auswirkungen der aktuellen Finanzmarkt-Änderungen Weitere Verschärfung der Bankenregulierung durch Basel III Konsequenzen für die Finanzierung im Mittelstand: 1. Zweiteilung des Finanzmarktes nach Bonität der Unternehmen 2. Erschwerter Zugang zu Bank-Krediten durch - restriktivere Vergabe - erhöhte Anforderungen an Bonität / Rating und Sicherheiten 3. Verschlechterte (Risiko-adäquate) Konditionen 4. Tendenziell eher kurzfristige als längerfristige Kreditlaufzeiten Höchste Zeit zur Beschäftigung mit alternativen Finanzierungsformen

Konditionen 4.")

Nutzung Umlaufvermögen = Wirtschaftsgüter mit (im Regelfall) kurzer Verweildauer aufgrund von häufigen Zu- und Abgängen Eigenkapital = von Gesellschaftern")

9 4. Alternative Finanzierungsformen und ihre Konsequenzen Bilanz AKTIVA (Vermögen = Mittelverwendung) PASSIVA (Kapital = Mittelherkunft) Anlagevermögen = materielle und immaterielle Wirtschaftsgüter zum Zweck der dauerhaften (langfristigen) Nutzung Umlaufvermögen = Wirtschaftsgüter mit (im Regelfall) kurzer Verweildauer aufgrund von häufigen Zu- und Abgängen Eigenkapital = von Gesellschaftern gezeichnetes Haftungskapital und Rücklagen und ausgewiesene Jahresergebnisse Fremdkapital = zeitlich befristet und ohne Haftung bereitgestellt von Dritten mit Rückzahlungsanspruch

10 4.1. Fördermittel / Zuschüsse Kostengünstigst Kapital ohne Rückzahlungspflicht Keine Sicherheiten erforderlich Größere Bankenunabhängigkeit Unmittelbare Ergebniswirkung und Erhöhung des Eigenkapitals Bindung an programmspezifische Voraussetzungen Administrative Hürden und teilweise langwierige Antragsbearbeitung Ideale Quelle zur Stärkung des Eigenkapitals Positive Rating-Wirkung durch Ergebnissteigerung und Steigerung der EK-Quote Verbesserte Chance zur Aufnahme von weiterem Fremdkapital

11 4.1. Echtes Eigenkapital / Offene direkte Beteiligung Volle Verlust- / Risiko-Beteiligung Keine expliziten Sicherheiten Keine fixierten Termine für Kapitalrückzahlungen Feste Kalkulationsgrundlage Keine Eingriffe in operatives Geschäft Hohe Rendite-Erwartung (durch laufende Ergebnisse und beim Exit Anteil am Wertzuwachs) Sehr teueres Kapital Mitsprache-Recht bei strategischen Entscheidungen Höhere Informationspflichten und Kommunikationskosten Positive Rating-Wirkung durch Erhöhung von Eigenkapital und Eigenkapital-Quote Sehr gute Voraussetzung für die Aufnahme von weiterem Fremdkapital Aber: Belastung der Rentabilität (beim Exit eventuell auch der Liquidität)

12 4.1. Mezzanine-Kapital als wirtschaftliches Eigenkapital (teilweise) Verlust-/Risiko- Beteiligung Keine Stellung von Sicherheiten Keine Änderung der Gesellschafter- Struktur Nachrangigkeit in Bezug auf Gläubiger Zinszahlungen steuerlich abzugsfähig Vorleistungen zum Erhalt von Mezzanine-Kapital Tendenziell teueres Kapital Gute Bonität und Wachstum- Potenziale erforderlich Zusätzliche Informationspflichten und Kommunikations-Kosten Teilweise Mitsprache-Rechte bei wichtigen Entscheidungen Typisch / atypisch stille Beteiligung, Nachrang-Darlehen, Genussrechte positive Rating-Wirkung durch Erhöhung von Eigenkapital und Eigenkapital-Quote verbesserte Chance zur Fremdkapital-Aufnahme

13 4.2. Bankkredite (Langfrist-Darlehen, Kontokorrent-Kredite) Unverändert relativ kostengünstiges Kapital Keine expliziten Mitspracherechte Informationspflichten im Rahmen «guter» Finanzkommunikation Zinszahlungen steuerlich abzugsfähig Kreditvergabe und Konditionen in Abhängigkeit von der Bonität Stellung von rating-abhängigen Sicherheiten Geringe Beteiligung an Verlusten und Risiken Klassische Kreditfinanzierung unverändert populär negative Rating-Wirkung durch Verminderung der Eigenkapital-Quote reduzierte Chance zur Aufnahme von weiterem Fremdkapital

14 4.2. Förderdarlehen und Bürgschaften Zinsgünstige Darlehen mit langer Laufzeit und tilgungsfreier Anlaufphase Sehr geringe Sicherheiten aber persönliche Haftung Zinszahlungen steuerlich abzugsfähig gramm-spezifische Voraussetzungen Keine Voll-Finanzierung sondern angemessene Eigenbeteiligung Administrative Hürden und teilweise langwierige Bearbeitung Keine Vertragsverpflichtungen VOR Antragbewilligung Ideale Quelle zur Stärkung des Eigenkapitals Positive Rating-Wirkung durch Ergebnissteigerung und Steigerung der EK-Quote Verbesserte Chance zur Aufnahme von weiterem Fremdkapital

15 4.2. Factoring = Verkauf von Forderungen aus operativem Geschäft Zusätzliche Risiko-Absicherung = Wegfall Forderungsausfallrisiko Besseres Debitoren-Management (Bonitätsprüfung, Mahnwesen) Chance auf bisher nicht genutzte Skonto-Potenziale Factoring-Gebühren steuerlich abzugsfähig Forderungsankauf nur innerhalb des vereinbarten Limits bleme in der Kundenbeziehung bei konsequentem Forderungs- Management des Factors Tendenziell höhere Kosten Branchenbeschränkung (kein jekt-geschäft) Populärer werdender Bestandteil von Working Capital Management Chance zur Nutzung für Unternehmen mit guter Bonität positive Rating-Wirkung bei Rückzahlung von Fremdkapital

Populärer werdender Bestandteil von Working Capital Management Chance zur Nutzung für Unternehmen mit guter Bonität positive Rating-Wirkung bei")

16 4.2. Schuldscheindarlehen Klare Kalkulationsgrundlage durch langfristig fixierte Zinssätze und fixierte Rückzahlungstermine Anpassbar an Finanzierungsbedarf und Kapitalmarktsituation Unternehmen selbst aber nicht seine Wirtschaftsgüter dienen als «Sicherheit» Kosten steuerlich abzugsfähig Wegen relativ hoher Kosten für Vorbereitung und Platzierung nur bei großem Mindest-Volumen Mindestens gute Bonität notwendig Folgekosten durch jährliches Rating und regelmäßige Information der Kapitalgeber Hohe Anforderungen an die Bonität Nur für den gehobenen Mittelstand geeignete Finanzierungsinstrumente indirekte positive Rating-Wirkung durch Vermeidung von Fremdkapital-Aufnahme Chance zur gleichzeitigen Rentabilitäts- und Liquiditäts-Verbesserung

17 4.2. Asset Backed Securities = vermögensgedeckte Wertpapiere Schnelle Umwandlung hoher Forderungen in Liquidität Zusätzliche Risiko-Absicherung = Wegfall Forderungsausfallrisiko Chance auf bisher nicht genutzte Skonto-Potenziale Indirekte Beteiligung an den Vorteilen des Kapitalmarktes Relativ hohe Transaktions-Kosten Hohe Bonitätsanforderungen Mindest-Volumen 25 Mio. Euro durch Bündelung mehrerer Unternehmen Teilnahme für Mittelstand nur indirekt über Banken Ausgetrockneter Markt durch Negativfälle während der Finanzkrise Chance zur Nutzung für größere mittelständische Unternehmen mit guter Bonität positive Rating-Wirkung bei Rückzahlung von Fremdkapital

18 4.2. Finetrading = Einkaufsfinanzierung über Zwischenhändler Sehr schnell verfügbare zusätzliche Liquidität Verlängertes Zahlungsziel Entlastung der Kreditlinien und Sicherheiten bei Banken Erweitung des Kreditversicherungslimits Stundungsgebühren steuerlich abzugsfähig Begrenztes Finanzierungsvolumen Nur für handelbare Ware und kreditversicherte Besteller Gebühren höher als bei vergleichbaren Bankkrediten Einrichtungsaufwand (Anpassung von IT-System und Ablauforganisation) Innovatives Finanzierungsinstrument vor allem für KMU negative Rating-Wirkung durch Verminderung der Eigenkapital-Quote reduzierte Chance zur Aufnahme von weiterem Fremdkapital

19 4.2. Kunden- und Lieferantenkredite Liquiditätsverbesserung durch erhaltene Anzahlungen Große Flexibilität / Freiheit bei der Inanspruchnahme von Zahlungszielen Teilweise Unterlegung mit adäquaten Sicherheiten Beschränkung auf jektgeschäft Sehr hohe Kosten bei Skonto- Verzicht Langfristige Kredite nur durch starke Partner Populäre aber oft teuerste Kreditfinanzierung negative Rating-Wirkungen durch Aufnahme von Fremdkapital und bei verändertem Zahlungsverhalten (Verzicht auf Skonto-Nutzung)

20 4.3. Off-Balance-Finanzierung durch Leasing Chance zur Realisierung stiller Reserven (sale-and-lease-back) Klare Kalkulationsgrundlage Tendenz zur Ausstattung mit moderneren Wirtschaftsgütern Leasing-Raten handels- und steuerlich abzugsfähig Kongruenz von Zahlung und Aufwendungen / Kosten Kein Eigentumserwerb und damit kein Einsatz der Wirtschaftsgüter als Sicherheit In der Regel höhere Kosten als Bankkredite Bankübliche Bonitätsanforderung Höhere Fixkostenbelastung Populär gewordende Sonderform des Mietens statt Kaufens indirekte positive Rating-Wirkung durch Vermeidung von Fremdkapital-Aufnahme Chance zur gleichzeitigen Rentabilitäts- und Liquiditäts-Verbesserung

21 4.3. Off-Balance-Finanzierung durch Zweckgesellschaft Realisierung von Expansionsplänen oder FuE-jekten ohne Belastung der eigenen Kreditlinien Auslagerung der Finanzierung durch Inanspruchnahme von «fremdem» Eigenkapital Mehrjährige Glättung von Ergebnis und Cash-Flow Hohe Kosten für die Einrichtung einer Zweckgesellschaft Beteiligung von dritten Finanzierungspartnern Angebot von wenigen spezialiserten Fonds Nur für den gehobenen Mittelstand geeignetes Finanzierungsinstrument positive Rating-Wirkung durch Verbesserung der Eigenkapital-Quote bei Auslagerung von Teilfunktionen in die Zweckgesellschaft

22 4.3. Off-Balance-Finanzierung durch Unternehmenskasse Attraktives Konzept für Arbeitgeber und Arbeitnehmer in Bezug auf Rentabilität und Steuerbelastung Verbesserung der Liquidität und Rentabilität des Unternehmens Frei gestaltbare Kapitalverwendung der Unternehmenskasse Steigerung der Bankenunabhängigkeit Kosten für die Einrichtung und operative Tätigkeit einer pauschaldotierten Unterstützungskasse Vorteilhaftigkeit bedroht bei Änderungen der steuerlichen Begünstigung Intelligentes Finanzierungsinstrument - auch für KMU geeignet positive Rating-Wirkung bei Auslagerung von Pensionsverpflichtungen Kombination von ökonomischen und personalpolitischen Vorteilen

23 5. Zusammenfassung und Handlungsempfehlungen Eigenkapital- Quote und Rating Working Capital Management Finanzierungsregeln Finanzkommunikation Achten Sie auf angemessene EK-Quote trotz Steuernachteil Reduzieren Sie konsequent Ihr Umlaufvermögen Sorgen Sie für kongruente Fristen bei der Finanzierung Sehen Sie Ihre Hausbanken als Partner Werden oder bleiben Sie Herr Ihrer Zahlen aber niemals der Sklave Finanzieren Sie das minimierte Umlaufvermögen mit kurzfristigem Fremdkapital Unterlegen Sie Aufnahme von Fremdkapital mit 25 bis 35 % Eigenkapital Pflegen Sie offene und auf Vertrauen basierende Kommunikation

24 KONTAKT: Tel: Fax: Mobil: niessen@spitz-cf.de

Mezzanine Finanzierung mittelständischer Unternehmen

Mezzanine Finanzierung mittelständischer Unternehmen Michael Helm Wirtschaftsprüfer Steuerberater 8. und 9. Mai 2008 www.salans.de Übersicht 1. Unternehmensfinanzierung aber wie? 2. Vor- und Nachteile

Mezzanine Finanzierung mittelständischer Unternehmen Michael Helm Wirtschaftsprüfer Steuerberater 8. und 9. Mai 2008 www.salans.de Übersicht 1. Unternehmensfinanzierung aber wie? 2. Vor- und Nachteile

Starthilfe und Unternehmensförderung. Finanzierungsalternativen

Starthilfe und Unternehmensförderung Finanzierungsalternativen Merkblatt Finanzierungsalternativen Art des Kapitals Beschreibung Vorteile/Nachteile/Voraussetzungen Private Ersparnisse/Sachen Erwirtschaftete

Starthilfe und Unternehmensförderung Finanzierungsalternativen Merkblatt Finanzierungsalternativen Art des Kapitals Beschreibung Vorteile/Nachteile/Voraussetzungen Private Ersparnisse/Sachen Erwirtschaftete

mofact Factoringpartner

Stilles Factoring Die Finanzierungsalternative zur Liquiditätsbeschaffung im Handwerk, Handel und Gewerbe Kennen Sie folgende Probleme? Viele Kunden zahlen erst nach 20,30,40 Tagen oder noch später? Sie

Stilles Factoring Die Finanzierungsalternative zur Liquiditätsbeschaffung im Handwerk, Handel und Gewerbe Kennen Sie folgende Probleme? Viele Kunden zahlen erst nach 20,30,40 Tagen oder noch später? Sie

Clever finanzieren Alternativen zum klassischen Kredit

Clever finanzieren Alternativen zum klassischen Kredit Info-Veranstaltung am 13. November im HWK-Bildungszentrum Weitere alternative Finanzierungsformen Leasing Mezzanine Finanzierung Business Angels/

Clever finanzieren Alternativen zum klassischen Kredit Info-Veranstaltung am 13. November im HWK-Bildungszentrum Weitere alternative Finanzierungsformen Leasing Mezzanine Finanzierung Business Angels/

PV.A Leasing in Europa GmbH

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzierungslösungen - bankenunabhängig

1 Finanzierungslösungen - bankenunabhängig 3 Beteiligungs- Finanzierungsanlässe, die sich den Unternehmen aktuell stellen: 1. Unternehmensnachfolge: Unternehmer und/oder Gründer möchte sich aus der Firma

1 Finanzierungslösungen - bankenunabhängig 3 Beteiligungs- Finanzierungsanlässe, die sich den Unternehmen aktuell stellen: 1. Unternehmensnachfolge: Unternehmer und/oder Gründer möchte sich aus der Firma

Gründungsforum Region Göttingen

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Niedersächsische Bürgschaftsbank (NBB) GmbH Mittelständische Beteiligungsgesellschaft (MBG) GmbH Gründungsforum Region Göttingen - Woher nehmen, wenn nicht..? 18. November 2013 Lars Luther Niedersächsische

Die Medienindustrie. Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche

1 Die Medienindustrie Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche Harald Heider Gruppenleiter Research für Medien und Telekommunikationswerte, DZ-BANK Frankfurt

1 Die Medienindustrie Auswirkungen von Basel II auf Finanzierung, Kapitalmarkt und Wettbewerb der Branche Harald Heider Gruppenleiter Research für Medien und Telekommunikationswerte, DZ-BANK Frankfurt

Hier im Einzelnen einige Auswirkungen auf die Unternehmensfinanzierung:

Aktuelle Information für den Monat Juni 2012 Basel III und die Auswirkungen auf den Mittelstand - kurze Übersicht und Handlungsempfehlungen - Kaum sind die Änderungen aus Basel II nach langer Diskussion

Aktuelle Information für den Monat Juni 2012 Basel III und die Auswirkungen auf den Mittelstand - kurze Übersicht und Handlungsempfehlungen - Kaum sind die Änderungen aus Basel II nach langer Diskussion

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

s-sparkasse Finanzierung und Absicherung von Auslandsgeschäften für den Mittelstand Sparkassen-Finanzgruppe

s-sparkasse Finanzierung und Absicherung von Auslandsgeschäften für den Mittelstand Sparkassen-Finanzgruppe Drei starke Möglichkeiten zur Finanzierung Ihres Auslandsgeschäfts bei Ihrer Sparkasse: 1. Bestellerkredit

s-sparkasse Finanzierung und Absicherung von Auslandsgeschäften für den Mittelstand Sparkassen-Finanzgruppe Drei starke Möglichkeiten zur Finanzierung Ihres Auslandsgeschäfts bei Ihrer Sparkasse: 1. Bestellerkredit

Weitere Finanzierungsformen INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN.

Weitere Finanzierungsformen Innenfinanzierung Finanzierung aus Gewinn Vorteile Einbehaltung ausgewiesener Gewinne Bildung stiller Reserven, Investitionsbegünstigungen Verzögerung der Gewinnausschüttung

Weitere Finanzierungsformen Innenfinanzierung Finanzierung aus Gewinn Vorteile Einbehaltung ausgewiesener Gewinne Bildung stiller Reserven, Investitionsbegünstigungen Verzögerung der Gewinnausschüttung

Projektbericht Smart Factoring als Baustein für eine optimierte Unternehmensfinanzierung

Projektbericht Smart Factoring als Baustein für eine optimierte Unternehmensfinanzierung Smart Factoring bei einem mittelständischen Industrieunternehmen Executive Summary Die Hauptkunden des mittelständischen

Projektbericht Smart Factoring als Baustein für eine optimierte Unternehmensfinanzierung Smart Factoring bei einem mittelständischen Industrieunternehmen Executive Summary Die Hauptkunden des mittelständischen

Phase I. Phase II. Phase III. Phase IV. Einnahmen. KAPITALBESCHAFFUNG = Finanzierung von außen. KAPITALVERWENDUNG = Investition.

Phase I KAPITALBESCHAFFUNG = Finanzierung von außen Einnahmen Phase II KAPITALVERWENDUNG = Investition Ausgaben Phase III Phase IV KAPITALRÜCKFLUSS = Desinvestition KAPITALNEUBILDUNG = Gewinn KAPITALABFLUSS

Phase I KAPITALBESCHAFFUNG = Finanzierung von außen Einnahmen Phase II KAPITALVERWENDUNG = Investition Ausgaben Phase III Phase IV KAPITALRÜCKFLUSS = Desinvestition KAPITALNEUBILDUNG = Gewinn KAPITALABFLUSS

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

Sie möchten in Ihr Unternehmen investieren?

KFW-UNTERNEHMERKREDIT Sie möchten in Ihr Unternehmen investieren? Die Zukunftsförderer Langfristige Investitionen günstig finanzieren Kleine und mittelständische Unternehmen sowie größere Mittelständler

KFW-UNTERNEHMERKREDIT Sie möchten in Ihr Unternehmen investieren? Die Zukunftsförderer Langfristige Investitionen günstig finanzieren Kleine und mittelständische Unternehmen sowie größere Mittelständler

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus?

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Finanzierungspotenzial bei Banken bei Förderinstituten mögliche Entlastung durch: Leasing Factoring Lieferanten

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Finanzierungspotenzial bei Banken bei Förderinstituten mögliche Entlastung durch: Leasing Factoring Lieferanten

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Strategien der langfristigen Unternehmensfinanzierung

SMILE Venture Management GmbH, Berlin, Germany Strategien der langfristigen Unternehmensfinanzierung Medellín, 22. November 2001 Prozess einer Finanzierungsrunde vom Vertrag bis zum Exit Exit Begleitung

SMILE Venture Management GmbH, Berlin, Germany Strategien der langfristigen Unternehmensfinanzierung Medellín, 22. November 2001 Prozess einer Finanzierungsrunde vom Vertrag bis zum Exit Exit Begleitung

Konjunkturpaket I AWS vergibt heute zusätzliche 168 Millionen Euro an ERP-Krediten

Konjunkturpaket I AWS vergibt heute zusätzliche 168 Millionen Euro an ERP-Krediten Pressekonferenz von Wirtschaftsminister Dr. Reinhold Mitterlehner und AWS-Geschäftsführer Dr. Peter Takacs am 10. Dezember

Konjunkturpaket I AWS vergibt heute zusätzliche 168 Millionen Euro an ERP-Krediten Pressekonferenz von Wirtschaftsminister Dr. Reinhold Mitterlehner und AWS-Geschäftsführer Dr. Peter Takacs am 10. Dezember

Wie wäre es, wenn ich alle meine Forderungen immer sofort erhalten würde? Das wäre so wie Factoring.

Wie wäre es, wenn ich alle meine Forderungen immer sofort erhalten würde? So funktioniert Factoring 3. Direktüberweisung der Rechnungssumme Händler 1. Lieferung der Ware und Erstellung der Rechnung 2.

Wie wäre es, wenn ich alle meine Forderungen immer sofort erhalten würde? So funktioniert Factoring 3. Direktüberweisung der Rechnungssumme Händler 1. Lieferung der Ware und Erstellung der Rechnung 2.

Kapital durch Direktanlagen

Kapital durch Direktanlagen Finanzierungen mit persönlichem, ethischem oder sozialem Engagement Gernot Meyer Blatt 1 Gernot Meyer, Geschäftsführer, Dipl.-Controller(CA) seit 1989 beratend tätig für ökologische

Kapital durch Direktanlagen Finanzierungen mit persönlichem, ethischem oder sozialem Engagement Gernot Meyer Blatt 1 Gernot Meyer, Geschäftsführer, Dipl.-Controller(CA) seit 1989 beratend tätig für ökologische

Sie suchen Unterstützung bei der Realisierung Ihrer Idee?

ERP-INNOVATIONSPROGRAMM Sie suchen Unterstützung bei der Realisierung Ihrer Idee? Die Zukunftsförderer Jedes Projekt beginnt mit einer guten Idee Innovationen sind in der Regel mit einem erheblichen finanziellen

ERP-INNOVATIONSPROGRAMM Sie suchen Unterstützung bei der Realisierung Ihrer Idee? Die Zukunftsförderer Jedes Projekt beginnt mit einer guten Idee Innovationen sind in der Regel mit einem erheblichen finanziellen

CAS Leasing mit Miller Leasing

CAS Software AG Erfolg durch Customer Excellence CAS Leasing mit Miller Leasing Miller Leasing Miete GmbH, Bad Homburg Leasen Sie Ihre CRM-Lösung Für Sie ist die Kostenplanung ein sehr wichtiges Thema?

CAS Software AG Erfolg durch Customer Excellence CAS Leasing mit Miller Leasing Miller Leasing Miete GmbH, Bad Homburg Leasen Sie Ihre CRM-Lösung Für Sie ist die Kostenplanung ein sehr wichtiges Thema?

Lösungen. a) Hauptversammlung, notwendig ist eine ¾ Mehrheit für eine Kapitalerhöhung

Hauptversammlung, notwendig ist eine ¾ Mehrheit für eine Kapitalerhöhung") Lösungen Aufgabe 1 a) (800.000 * 7% + 1.300.000 * 9% + 900.000 * 2,5%) / 3 Mio. = 195.500 / 3 Mio. = 0,0652 = 6,52 % b) Tilgung: 3% * 1.300.000 = 39.000 Zinsen: 9% * 1.300.000 = 117.000 Annuität 156.000

Lösungen Aufgabe 1 a) (800.000 * 7% + 1.300.000 * 9% + 900.000 * 2,5%) / 3 Mio. = 195.500 / 3 Mio. = 0,0652 = 6,52 % b) Tilgung: 3% * 1.300.000 = 39.000 Zinsen: 9% * 1.300.000 = 117.000 Annuität 156.000

Veranstaltung EXPOfin

Veranstaltung EXPOfin Das auxilion-system: Entgeltumwandlung als alternative Finanzierung Referent: Joachim Bangert, Vorstand Agenda Einführung Sichtweise Arbeitnehmer Das Unternehmenssparbuch Sichtweise

Veranstaltung EXPOfin Das auxilion-system: Entgeltumwandlung als alternative Finanzierung Referent: Joachim Bangert, Vorstand Agenda Einführung Sichtweise Arbeitnehmer Das Unternehmenssparbuch Sichtweise

Reine Optimierung... Kundenzahlungsziele. Lieferantenzahlungsziele

Reine Optimierung... Bestände Kundenzahlungsziele Lieferantenzahlungsziele... k ann sich negativ auswirken (Risiko) Produktionsengpässe Verlust von Umsätzen Höhere Kosten durch niedrigere Bestellmengen

Reine Optimierung... Bestände Kundenzahlungsziele Lieferantenzahlungsziele... k ann sich negativ auswirken (Risiko) Produktionsengpässe Verlust von Umsätzen Höhere Kosten durch niedrigere Bestellmengen

Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds

Programm Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds Nachhaltige Finanzierung im Jahr 2014 und darüber hinaus: Mag. Andreas Reinthaler,

Programm Neue Finanzierungsmöglichkeiten für österreichische KMU: Mag. Arno Langwieser, Geschäftsführer aws Mittelstandsfonds Nachhaltige Finanzierung im Jahr 2014 und darüber hinaus: Mag. Andreas Reinthaler,

Vom Inventar zur Bilanz

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

Vom Inventar zur Bilanz Quelle: http://www.iwk-svk-dresden.de/demo/bwlex/bwlex-ns.htm 1 Vom Inventar zur Bilanz Eine Bilanz ist im handels- und steuerrechtlichen Sinne eine stichtagsbezogene Gegenüberstellung

MERKBLATT MEZZANINE FINANZIERUNGSFORMEN. Starthilfe- und Unternehmensförderung

MERKBLATT Starthilfe- und Unternehmensförderung MEZZANINE FINANZIERUNGSFORMEN Der Begriff Mezzanine stammt aus der Architektur und bezeichnet ein "Zwischengeschoss", das zwischen zwei Hauptstockwerken

MERKBLATT Starthilfe- und Unternehmensförderung MEZZANINE FINANZIERUNGSFORMEN Der Begriff Mezzanine stammt aus der Architektur und bezeichnet ein "Zwischengeschoss", das zwischen zwei Hauptstockwerken

Musterprüfung. Masterprüfungszentrale Xpert Business

Musterprüfung Prüfung Xpert Business Finanzwirtschaft" Lösungsvorschlag Masterprüfungszentrale Xpert Business Volkshochschulverband Baden-Württemberg e. V. Raiffeisenstraße 14 70771 Leinfelden-Echterdingen

Musterprüfung Prüfung Xpert Business Finanzwirtschaft" Lösungsvorschlag Masterprüfungszentrale Xpert Business Volkshochschulverband Baden-Württemberg e. V. Raiffeisenstraße 14 70771 Leinfelden-Echterdingen

ReverseFactoring. Lange Zahlungsziele ohne Liquiditätslücken. Unser Produkt für lange Zahlungsziele ohne Liquiditätslücken. Vorteile auf einen Blick

Lange Zahlungsziele ohne Liquiditätslücken ReverseFactoring Als bonitätsstarker Großabnehmer möchten Sie über die Ausweitung der Zahlungsziele gegenüber Ihren Lieferanten Ihr Working Capital optimieren.

Lange Zahlungsziele ohne Liquiditätslücken ReverseFactoring Als bonitätsstarker Großabnehmer möchten Sie über die Ausweitung der Zahlungsziele gegenüber Ihren Lieferanten Ihr Working Capital optimieren.

Thema: Existenzgründungsfinanzierung KfW Gründerkredit ERP-Kapital KfW-Unternehmerkredit Mikrokredit Stichwort Eigenkapital Gerade in der Startphase eine Existenzgründung benötigen Gründer für den Unternehmensaufbau,

Thema: Existenzgründungsfinanzierung KfW Gründerkredit ERP-Kapital KfW-Unternehmerkredit Mikrokredit Stichwort Eigenkapital Gerade in der Startphase eine Existenzgründung benötigen Gründer für den Unternehmensaufbau,

Tipps für ein Bankgespräch

Tipps für ein Bankgespräch Download von www.reinhardstrempel.de Betriebsberater Dipl.-Kfm. Reinhard Strempel Gründercoach Gründercoaching Controlling Finanzierung Fachkundige Stellungnahmen Sofortberatung

Tipps für ein Bankgespräch Download von www.reinhardstrempel.de Betriebsberater Dipl.-Kfm. Reinhard Strempel Gründercoach Gründercoaching Controlling Finanzierung Fachkundige Stellungnahmen Sofortberatung

Jenseits des Bankkredits Möglichkeiten und Grenzen alternativer Finanzierungsinstrumente für den Mittelstand

Technische Universität München Jenseits des Bankkredits Möglichkeiten und Grenzen alternativer Finanzierungsinstrumente für den Mittelstand Friedrich-Ebert-Stiftung Berlin, 25. Juni 2014 Prof. Dr. Christoph

Technische Universität München Jenseits des Bankkredits Möglichkeiten und Grenzen alternativer Finanzierungsinstrumente für den Mittelstand Friedrich-Ebert-Stiftung Berlin, 25. Juni 2014 Prof. Dr. Christoph

Forum 7. 8. Juli 2015 Mittelstandsforum Stuttgart

Forum 7 1 8. Juli 2015 Mittelstandsforum Stuttgart Wachstum braucht Platz wie L-Bank, Bürgschaftsbank und MBG Mittelständische Beteiligungsgesellschaft Baden-Württemberg eine Sprunginvestition unterstützen

Forum 7 1 8. Juli 2015 Mittelstandsforum Stuttgart Wachstum braucht Platz wie L-Bank, Bürgschaftsbank und MBG Mittelständische Beteiligungsgesellschaft Baden-Württemberg eine Sprunginvestition unterstützen

ERP-Innovationsprogramm Die KfW-Förderung für Wachstum und Technologie

ERP-Innovationsprogramm Die KfW-Förderung für Wachstum und Technologie Jedes Projekt beginnt mit einer guten Idee Innovationen sind in der Regel mit einem erheblichen finan- ziellen Einsatz verbunden.

ERP-Innovationsprogramm Die KfW-Förderung für Wachstum und Technologie Jedes Projekt beginnt mit einer guten Idee Innovationen sind in der Regel mit einem erheblichen finan- ziellen Einsatz verbunden.

MERKBLATT MEZZANINE FINANZIERUNGSFORMEN: Starthilfe- und Unternehmensförderung

MERKBLATT Starthilfe- und Unternehmensförderung MEZZANINE FINANZIERUNGSFORMEN: Der Begriff Mezzanine stammt aus der Architektur und bezeichnet ein "Zwischengeschoss", das zwischen zwei Hauptstockwerken

MERKBLATT Starthilfe- und Unternehmensförderung MEZZANINE FINANZIERUNGSFORMEN: Der Begriff Mezzanine stammt aus der Architektur und bezeichnet ein "Zwischengeschoss", das zwischen zwei Hauptstockwerken

Finanzielle. Freiheit. Betriebseinkäufe bankenunabhängig vorfinanzieren

Finanzielle Freiheit zurück gewinnen Betriebseinkäufe bankenunabhängig vorfinanzieren Flexibel finanzieren ohne Bank Finetrading ist eine flexible Finanzierungsform, bei der kein Bankkredit, sondern ein

Finanzielle Freiheit zurück gewinnen Betriebseinkäufe bankenunabhängig vorfinanzieren Flexibel finanzieren ohne Bank Finetrading ist eine flexible Finanzierungsform, bei der kein Bankkredit, sondern ein

Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung

![Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung](/thumbs/25/6471553.jpg "Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung") Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzierungsmöglichkeiten. der Privatbanken Joachim H. Habisreitinger Abteilungsdirektor der Berliner Volksbank. Wir denken mit.

Finanzierungsmöglichkeiten der Privatbanken Joachim H. Habisreitinger Abteilungsdirektor der Berliner Volksbank Exportfinanzierung Finanzierung von Konsumgüterxporten durchgehandelten Geschäften Investitionsgüterexporten

Finanzierungsmöglichkeiten der Privatbanken Joachim H. Habisreitinger Abteilungsdirektor der Berliner Volksbank Exportfinanzierung Finanzierung von Konsumgüterxporten durchgehandelten Geschäften Investitionsgüterexporten

liquidität und sicherheit durch factoring und kreditversicherungen.

liquidität und sicherheit durch factoring und kreditversicherungen. Wir sorgen für finanziellen freiraum. Schepers & Partner ist das führende unabhängige Beratungs- und Vermittlungsunternehmen für Factoring

liquidität und sicherheit durch factoring und kreditversicherungen. Wir sorgen für finanziellen freiraum. Schepers & Partner ist das führende unabhängige Beratungs- und Vermittlungsunternehmen für Factoring

KfW-Unternehmerkredit Die Förderung für Ihren Erfolg

KfW-Unternehmerkredit Die Förderung für Ihren Erfolg Langfristige Investitionen, günstig finanzieren Kleine und mittelständische Unternehmen sowie größere Mittelständler stehen immer wieder vor neuen Herausforderungen,

KfW-Unternehmerkredit Die Förderung für Ihren Erfolg Langfristige Investitionen, günstig finanzieren Kleine und mittelständische Unternehmen sowie größere Mittelständler stehen immer wieder vor neuen Herausforderungen,

Sparkasse Muster. Finanzierung und Absicherung von Auslandsgeschäften für den Mittelstand. Sparkassen-Finanzgruppe

s Sparkasse Muster Finanzierung und Absicherung von Auslandsgeschäften für den Mittelstand Sparkassen-Finanzgruppe Drei starke Möglichkeiten zur Absicherung und Finanzierung Ihres Auslandsgeschäfts bei

s Sparkasse Muster Finanzierung und Absicherung von Auslandsgeschäften für den Mittelstand Sparkassen-Finanzgruppe Drei starke Möglichkeiten zur Absicherung und Finanzierung Ihres Auslandsgeschäfts bei

Finanzierungsalternativen & Finanzkennzahlen

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Finanzierung im Wandel

Sonja Kolb Finanzierung im Wandel Anforderungen und Alternativen für den Mittelstand VDM Verlag Dr. Müller Inhaltsverzeichnis 1 Einleitung 1 1.1 Problemstellung und Zielsetzung des Buchs 1 1.2 Aufbau des

Sonja Kolb Finanzierung im Wandel Anforderungen und Alternativen für den Mittelstand VDM Verlag Dr. Müller Inhaltsverzeichnis 1 Einleitung 1 1.1 Problemstellung und Zielsetzung des Buchs 1 1.2 Aufbau des

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE. Bochum, 3. Oktober 2012

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Zeitgemäße Unternehmensfinanzierung Warum gehört Factoring dazu?

Zeitgemäße Unternehmensfinanzierung Warum gehört Factoring dazu? Für: IHK Magdeburg Jens-Christian Eberhardt Magdeburg, 23. Oktober 2015 Inhaltsverzeichnis 1. Kurzvorstellung Referent und Dresdner Factoring

Zeitgemäße Unternehmensfinanzierung Warum gehört Factoring dazu? Für: IHK Magdeburg Jens-Christian Eberhardt Magdeburg, 23. Oktober 2015 Inhaltsverzeichnis 1. Kurzvorstellung Referent und Dresdner Factoring

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus?

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Rating entscheidet, wie Ihre Bank Sie sieht wie Ihre Bank Ihr Unternehmen sieht Rating ist ein statistisches

Kurzbericht 2009. Sparkasse Landshut

Kurzbericht 2009 Sparkasse Landshut Geschäftsentwicklung 2009. Wir ziehen Bilanz. Globale Finanzmarkt- und Wirtschaftskrise: das beherrschende Thema 2009. Ihre Auswirkungen führten dazu, dass erstmalig

Kurzbericht 2009 Sparkasse Landshut Geschäftsentwicklung 2009. Wir ziehen Bilanz. Globale Finanzmarkt- und Wirtschaftskrise: das beherrschende Thema 2009. Ihre Auswirkungen führten dazu, dass erstmalig

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Wareneinkaufsfinanzierung Abgrenzung zu Reverse-Factoring

1 Für Sie gelesen... Wareneinkaufsfinanzierung Abgrenzung zu Reverse-Factoring Wareneinkaufsfinanzierung ist eine bankenunabhängige Finanzdienstleistung für die Unternehmen, die Waren oder Rohstoffe für

1 Für Sie gelesen... Wareneinkaufsfinanzierung Abgrenzung zu Reverse-Factoring Wareneinkaufsfinanzierung ist eine bankenunabhängige Finanzdienstleistung für die Unternehmen, die Waren oder Rohstoffe für

Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010

Finanzierungssituation der Handwerksunternehmen Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010 Teilnehmer der Umfrage An der Umfrage beteiligte Betriebe nach

Finanzierungssituation der Handwerksunternehmen Ergebnisse der Handwerkskammer Münster im Rahmen einer bundesweiten ZDH-Umfrage Herbst 2010 Teilnehmer der Umfrage An der Umfrage beteiligte Betriebe nach

DATEV-Factoring: Liquidität sichern Thema der Präsentation

DATEV-Factoring: Liquidität sichern Thema der Präsentation 30. März 2007 30. März 2007 Bearbeiter, Stand DATEV Key Hans Account Peter Management Best 1 Deutscher Factoring-Markt im Vergleich Factoring

DATEV-Factoring: Liquidität sichern Thema der Präsentation 30. März 2007 30. März 2007 Bearbeiter, Stand DATEV Key Hans Account Peter Management Best 1 Deutscher Factoring-Markt im Vergleich Factoring

Pro Building Workshop 28.09.2010 Förderung mittelständischer Unternehmen Holger Richter Förderberatung im Bundesministerium für Wirtschaft und Technologie Instrumente der Förderung Finanzielle Hilfen Information

Pro Building Workshop 28.09.2010 Förderung mittelständischer Unternehmen Holger Richter Förderberatung im Bundesministerium für Wirtschaft und Technologie Instrumente der Förderung Finanzielle Hilfen Information

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Factoring für den Mittelstand

Factoring für den Mittelstand Liquidität Sicherheit Service Präsentation IHK Hochrhein-Bodensee am 07.06.2011 Volker Bauer Crefo Factoring Südwest GmbH & Co. KG Crefo Factoring-Gesellschaften -Partner

Factoring für den Mittelstand Liquidität Sicherheit Service Präsentation IHK Hochrhein-Bodensee am 07.06.2011 Volker Bauer Crefo Factoring Südwest GmbH & Co. KG Crefo Factoring-Gesellschaften -Partner

Forum Unternehmensfinanzierung Mittelstandsfinanzierung

Forum Unternehmensfinanzierung Mittelstandsfinanzierung Steffen Streil Commerzbank AG Mittelstandsbank Berlin 20. März 2014 Aktuelle Marktsituation der Kreditversorgung Mittelstand Berlin & Brandenburg

Forum Unternehmensfinanzierung Mittelstandsfinanzierung Steffen Streil Commerzbank AG Mittelstandsbank Berlin 20. März 2014 Aktuelle Marktsituation der Kreditversorgung Mittelstand Berlin & Brandenburg

Neuere Finanzierungsinstrumente für Unternehmensgründungen und kleine mittelständische Unternehmen. Vortrag190304_a_HK.ppt

Neuere Finanzierungsinstrumente für Unternehmensgründungen und kleine mittelständische Unternehmen 2004 Vortrag190304_a_HK.ppt Gliederung 1. Einleitung ins Thema 2. Systematik der Finanzierungsinstrumente

Neuere Finanzierungsinstrumente für Unternehmensgründungen und kleine mittelständische Unternehmen 2004 Vortrag190304_a_HK.ppt Gliederung 1. Einleitung ins Thema 2. Systematik der Finanzierungsinstrumente

Zusammenfassung. Berlin, März 2011. fokus:unternehmen. Eine Information der privaten Banken

1 Öffentliche Förderung Zusammenfassung Berlin, März 2011 fokus:unternehmen Eine Information der privaten Banken Öffentliche Förderung Inhalt I. Was sind öffentliche Fördermittel? Unternehmen stehen immer

1 Öffentliche Förderung Zusammenfassung Berlin, März 2011 fokus:unternehmen Eine Information der privaten Banken Öffentliche Förderung Inhalt I. Was sind öffentliche Fördermittel? Unternehmen stehen immer

Geld für Innovationen Alternative Finanzierungsformen für Unternehmen. Mittelstandssymposium

Geld für Innovationen Alternative Finanzierungsformen für Unternehmen Mittelstandssymposium Agenda - Finanzierungsprobleme von KMU - Innovationstätigkeit Deutschlands - Gründe für alternative Finanzierungsformen

Geld für Innovationen Alternative Finanzierungsformen für Unternehmen Mittelstandssymposium Agenda - Finanzierungsprobleme von KMU - Innovationstätigkeit Deutschlands - Gründe für alternative Finanzierungsformen

Für unsere HRP Kooperationspartner

1 Für unsere HRP Kooperationspartner Wachstum finanzieren Alternativen zur Bank Wareneinkaufsfinanzierung Das Konzept Die Wareneinkaufsfinanzierung bietet eine dauerhafte Alternative zu den bestehenden

1 Für unsere HRP Kooperationspartner Wachstum finanzieren Alternativen zur Bank Wareneinkaufsfinanzierung Das Konzept Die Wareneinkaufsfinanzierung bietet eine dauerhafte Alternative zu den bestehenden

(Neue) Wege der Liquiditätsoptimierung ohne Banken

Wege der Liquiditätsoptimierung ohne Banken") (Neue) Wege der Liquiditätsoptimierung ohne Banken Junge & Co Versicherungsmakler GmbH Fachbereich Kreditversicherung -Trade Credit Risks Jörg Peters Rheinsberg 14.11.2013 Agenda 1. Aktuelles wirtschaftliches

(Neue) Wege der Liquiditätsoptimierung ohne Banken Junge & Co Versicherungsmakler GmbH Fachbereich Kreditversicherung -Trade Credit Risks Jörg Peters Rheinsberg 14.11.2013 Agenda 1. Aktuelles wirtschaftliches

KE Leasing. Leasing bedeutet: Liquidität für Ihr Unternehmen. In Zeiten großer Veränderungen im Finanzdienstleistungsgewerbe

In Zeiten großer Veränderungen im Finanzdienstleistungsgewerbe sind innovative und zukunftsweisende Finanzierungsformen gefragt. Hierbei spielen die Alternativen Leasing und Mietkauf eine außerordentlich

In Zeiten großer Veränderungen im Finanzdienstleistungsgewerbe sind innovative und zukunftsweisende Finanzierungsformen gefragt. Hierbei spielen die Alternativen Leasing und Mietkauf eine außerordentlich

monex grenke smava bankdarlehen unternehmen + finanzierung

smava monex grenke bankdarlehen unternehmen + finanzierung Sie suchen Finanzierungsmöglichkeiten für Ihr Kleinunternehmen? Wir stellen Ihnen individuelle und flexible Lösungen vor und helfen Ihnen bei

smava monex grenke bankdarlehen unternehmen + finanzierung Sie suchen Finanzierungsmöglichkeiten für Ihr Kleinunternehmen? Wir stellen Ihnen individuelle und flexible Lösungen vor und helfen Ihnen bei

Das Bankgespräch: Darauf kommt`s an! + Aus der Praxis: Wie finanziere ich richtig? Thomas Timm/ Bastian-A. Spendler Sparkasse zu Lübeck AG

Das Bankgespräch: Darauf kommt`s an! + Aus der Praxis: Wie finanziere ich richtig? Thomas Timm/ Bastian-A. Spendler Sparkasse zu Lübeck AG Die Sparkassen-Finanzgruppe Die Sparkassen-Finanzgruppe ist mit

Das Bankgespräch: Darauf kommt`s an! + Aus der Praxis: Wie finanziere ich richtig? Thomas Timm/ Bastian-A. Spendler Sparkasse zu Lübeck AG Die Sparkassen-Finanzgruppe Die Sparkassen-Finanzgruppe ist mit

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand Henryk Deter, cometis AG Bad Homburg, 25. April 2003 1 1. Status Quo Unternehmen in Deutschland EK-Quote: 17% Kredit wichtigstes

Das Firmenkundengeschäft der Banken im Wandel Chancen für den Mittelstand Henryk Deter, cometis AG Bad Homburg, 25. April 2003 1 1. Status Quo Unternehmen in Deutschland EK-Quote: 17% Kredit wichtigstes

Damit hat Ihr Klient nicht gerechnet.

Er will den Betrieb vergrößern. Seine innovative Idee ist richtig gut durchgeplant. Aber es ist zu wenig Eigenkapital da und für den Kredit reichen der Bank die Sicherheiten nicht. Damit hat Ihr Klient

Er will den Betrieb vergrößern. Seine innovative Idee ist richtig gut durchgeplant. Aber es ist zu wenig Eigenkapital da und für den Kredit reichen der Bank die Sicherheiten nicht. Damit hat Ihr Klient

Der Bankkredit als klassische Finanzierungsform

Der Bankkredit als klassische Finanzierungsform Leiterin, Steiermärkische Bank und Sparkassen AG Sparkassenplatz 4, 8010 Graz Tel.: 050 100 36382 mail: dagmar.eigner-stengg@steiermaerkische.at web: www.gruender.at,

Der Bankkredit als klassische Finanzierungsform Leiterin, Steiermärkische Bank und Sparkassen AG Sparkassenplatz 4, 8010 Graz Tel.: 050 100 36382 mail: dagmar.eigner-stengg@steiermaerkische.at web: www.gruender.at,

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Mittelständische Unternehmensanleihen und Börse

Mittelständische Unternehmensanleihen und Börse Präsentation M & A Forum 30. November 2011 Seite 1 Agenda 1. Bedeutung der Kapitalmarktfinanzierung 2. Mittelstand und Börse 3. Die mittelständische Unternehmensanleihe

Mittelständische Unternehmensanleihen und Börse Präsentation M & A Forum 30. November 2011 Seite 1 Agenda 1. Bedeutung der Kapitalmarktfinanzierung 2. Mittelstand und Börse 3. Die mittelständische Unternehmensanleihe

Gewinnausschüttung der Sparkasse

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Gewinnausschüttung der Sparkasse Stadtrat der Stadt Lindau (Bodensee) Thomas Munding Vorsitzender des Vorstandes Agenda TOP 1 Geschäftsentwicklung im Jahr 2015 TOP 2 TOP 3 Entscheidung über Verwendung

Pressekonferenz. Globaldarlehen zwischen KfW und Deutsche Bank AG. 2. August 2006

Pressekonferenz Globaldarlehen zwischen KfW und Deutsche Bank AG 2. August 2006 "KfW und Deutsche Bank: Partner für den Mittelstand. Günstige Unternehmensfinanzierungen durch weiteren Abschluss eines Globaldarlehens

Pressekonferenz Globaldarlehen zwischen KfW und Deutsche Bank AG 2. August 2006 "KfW und Deutsche Bank: Partner für den Mittelstand. Günstige Unternehmensfinanzierungen durch weiteren Abschluss eines Globaldarlehens

Es ist an der Zeit, neue Wege zu gehen.

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Finanzierungsmöglichkeiten jenseits der Hausbank

Supply-Chain-Finanzierung Finanzierungsmöglichkeiten jenseits der Hausbank 09.01.14 Autor / Redakteur: Otto Johannsen / Claudia Otto Der klassische Bankkredit ist des Mittelstands liebstes Finanzierungsinstrument

Supply-Chain-Finanzierung Finanzierungsmöglichkeiten jenseits der Hausbank 09.01.14 Autor / Redakteur: Otto Johannsen / Claudia Otto Der klassische Bankkredit ist des Mittelstands liebstes Finanzierungsinstrument

MEZZANINE FINANZIERUNGSFORMEN:

MEZZANINE FINANZIERUNGSFORMEN: Der Begriff Mezzanine stammt aus der Architektur und bezeichnet ein "Zwischengeschoss", das zwischen zwei Hauptstockwerken steht. Mezzanine Finanzierungen (auch als hybride

MEZZANINE FINANZIERUNGSFORMEN: Der Begriff Mezzanine stammt aus der Architektur und bezeichnet ein "Zwischengeschoss", das zwischen zwei Hauptstockwerken steht. Mezzanine Finanzierungen (auch als hybride

Öffentliche Förderdarlehen für kleine und mittlere Unternehmen in Baden-Württemberg

Öffentliche Förderdarlehen für kleine und mittlere Unternehmen in Baden-Württemberg Werner Schaff beim Steinbeis-Europa-Zentrum 29. Januar 2009 Landesbank Baden-Württemberg Seite 1 Agenda Ausgangssituation

Öffentliche Förderdarlehen für kleine und mittlere Unternehmen in Baden-Württemberg Werner Schaff beim Steinbeis-Europa-Zentrum 29. Januar 2009 Landesbank Baden-Württemberg Seite 1 Agenda Ausgangssituation

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus?

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Liquidität Rating Finanzierungspotenzial Liquidität = Lebenselixier für Ihr Unternehmen Liquidität wird unterschieden

Wie sieht in der heutigen Wirtschaftslage die richtige Finanzierung für Ihr Unternehmen aus? Liquidität Rating Finanzierungspotenzial Liquidität = Lebenselixier für Ihr Unternehmen Liquidität wird unterschieden

Von Factoring profitieren. Der frische Impuls für Ihr Unternehmen. Sichere Einnahmen statt unsicherer Forderungen. siemens.

Von Factoring profitieren Der frische Impuls für Ihr Unternehmen Sichere Einnahmen statt unsicherer Forderungen siemens.com/finance Wer wachsen will, muss liquide sein Verwandeln Sie Außenstände in Liquidität

Von Factoring profitieren Der frische Impuls für Ihr Unternehmen Sichere Einnahmen statt unsicherer Forderungen siemens.com/finance Wer wachsen will, muss liquide sein Verwandeln Sie Außenstände in Liquidität

Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung... 20 Verständnisfragen... 25

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

Turnaround. Sitz München. BayBG Bayerische Beteiligungs gesellschaft mbh

Wachstum Unternehmensnachfolge Venture Capital Turnaround Existenzgründung Kapital für Handwerk, Handel und Gewerbe BayBG Bayerische Beteiligungs gesellschaft mbh info@baybg.de www.baybg.de Sitz München

Wachstum Unternehmensnachfolge Venture Capital Turnaround Existenzgründung Kapital für Handwerk, Handel und Gewerbe BayBG Bayerische Beteiligungs gesellschaft mbh info@baybg.de www.baybg.de Sitz München

PARTNERABRECHNUNG für Dentallabor und Zahnarzt

PARTNERABRECHNUNG für Dentallabor und Zahnarzt GEMEINSAM ABRECHNEN doppelter Erfolg. ZUSAMMEN MEHR ERREICHEN SEHR GEEHRTE ZAHNÄRZTIN, SEHR GEEHRTER ZAHNARZT, mit unseren Abrechnungsleistungen sparen Sie

PARTNERABRECHNUNG für Dentallabor und Zahnarzt GEMEINSAM ABRECHNEN doppelter Erfolg. ZUSAMMEN MEHR ERREICHEN SEHR GEEHRTE ZAHNÄRZTIN, SEHR GEEHRTER ZAHNARZT, mit unseren Abrechnungsleistungen sparen Sie

Finanzierungslösungen - bankenunabhängig

1 Atevis-Newsletter 2015.01 Finanzierungslösungen - bankenunabhängig 3 Beteiligungs- Finanzierungsanlässe, die sich den Unternehmen aktuell stellen: 1. Unternehmensnachfolge: Unternehmer und/oder Gründer

1 Atevis-Newsletter 2015.01 Finanzierungslösungen - bankenunabhängig 3 Beteiligungs- Finanzierungsanlässe, die sich den Unternehmen aktuell stellen: 1. Unternehmensnachfolge: Unternehmer und/oder Gründer

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Gründungsfinanzierung

1 Gründungsfinanzierung O. Univ. Prof. Dr. Wolfgang Nadvornik 2 Erfolgreiche Existenzgründer lernen aus gescheiterten Existenzgründungen 70 60 50 40 30 20 10 0 Finanzierungsmängel Informationsdefizite

1 Gründungsfinanzierung O. Univ. Prof. Dr. Wolfgang Nadvornik 2 Erfolgreiche Existenzgründer lernen aus gescheiterten Existenzgründungen 70 60 50 40 30 20 10 0 Finanzierungsmängel Informationsdefizite

IWP Institut für Wirtschafts- und Politikforschung Richter & Schorn gfa@iwp-koeln.org, www.iwp-koeln.org

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf geringfügige Beschäftigungsverhältnisse Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf geringfügige Beschäftigungsverhältnisse Das IWP Institut für Wirtschafts- und Politikforschung

Sechs Fragen zum Thema Mezzaninekapital

Sechs Fragen zum Thema Mezzaninekapital Name: Funktion/Bereich: Organisation: Dr. Thorsten Möller Mitglied der Geschäftsleitung WGZ Initiativkapital GmbH Liebe Leserinnen und liebe Leser, Mezzaninekapital

Sechs Fragen zum Thema Mezzaninekapital Name: Funktion/Bereich: Organisation: Dr. Thorsten Möller Mitglied der Geschäftsleitung WGZ Initiativkapital GmbH Liebe Leserinnen und liebe Leser, Mezzaninekapital

Existenzgründung/ Beratung bei der Sparkasse Hohenlohekreis

Existenzgründung/ Beratung bei der Firmen- und Gewerbekunden Michael Fünfer I. Was ist das Entscheidende: Eine gute Vorbereitung ist alles. Eine marktfähige Geschäftsidee, zur Gründung einer nachhaltigen

Existenzgründung/ Beratung bei der Firmen- und Gewerbekunden Michael Fünfer I. Was ist das Entscheidende: Eine gute Vorbereitung ist alles. Eine marktfähige Geschäftsidee, zur Gründung einer nachhaltigen

IPU Unternehmensberatung -Workshop-

IPU Unternehmensberatung -Workshop- Kreatives Krisenmanagement Unsere Philosophie - Beratung von Anfang an! 2 Bei uns gibt es keine Standard-Rezepte, sondern individuelle Lösungen! Ihr individuelles Lösungspaket!

IPU Unternehmensberatung -Workshop- Kreatives Krisenmanagement Unsere Philosophie - Beratung von Anfang an! 2 Bei uns gibt es keine Standard-Rezepte, sondern individuelle Lösungen! Ihr individuelles Lösungspaket!

BASEL. Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz. franz-josef.radermacher@uni-ulm.de

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Prof. Dr. Dr. F. J. Radermacher Datenbanken/Künstliche Intelligenz franz-josef.radermacher@uni-ulm.de Seite 2 Eigenkapitalunterlegung laut Basel I Aktiva Kredite, Anleihen etc. Risikogewichtete Aktiva

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Forderungen zeitgemäß managen

Forderungen zeitgemäß managen Wie schreiben Sie eigentlich Sicherheit, Liquidität, Spielraum, Wachstum und Partner? Wir schreiben es Als erfolgreiches Unternehmen arbeiten Sie ständig daran, Ihre Handlungsmöglichkeiten

Forderungen zeitgemäß managen Wie schreiben Sie eigentlich Sicherheit, Liquidität, Spielraum, Wachstum und Partner? Wir schreiben es Als erfolgreiches Unternehmen arbeiten Sie ständig daran, Ihre Handlungsmöglichkeiten

Existenzgründung finanzieren: Förderprogramme des Bundes und des Landes Brandenburg

Existenzgründung finanzieren: Förderprogramme des Bundes und des Landes Brandenburg Holger Richter Förderberatung im Bundesministerium für Wirtschaft und Energie Michael Maurer Bürgschaftsbank Brandenburg

Existenzgründung finanzieren: Förderprogramme des Bundes und des Landes Brandenburg Holger Richter Förderberatung im Bundesministerium für Wirtschaft und Energie Michael Maurer Bürgschaftsbank Brandenburg

WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT?

PRIVATE EQUITY GESELLSCHAFTEN, HEDGEFONDS, SCHATTENBANKEN & CO WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT? Prof. Dr. Mechthild Schrooten Hochschule Bremen, DIW Berlin Agenda

PRIVATE EQUITY GESELLSCHAFTEN, HEDGEFONDS, SCHATTENBANKEN & CO WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT? Prof. Dr. Mechthild Schrooten Hochschule Bremen, DIW Berlin Agenda

Kredit und Darlehen. Kreditsicherung

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Ihr starker Mittelstandspartner. Ein Unternehmen der Werhahn-Gruppe

Ihr starker Mittelstandspartner Die Entwicklung bestätigt uns Bilanzsumme Neugeschäft Leasing 2014 1.803 Mio. 742 Mio. 2013 1.675 Mio. 653 Mio. 2012 1.232 Mio. 572 Mio. 2011 1.126 Mio. 516 Mio. Volumen

Ihr starker Mittelstandspartner Die Entwicklung bestätigt uns Bilanzsumme Neugeschäft Leasing 2014 1.803 Mio. 742 Mio. 2013 1.675 Mio. 653 Mio. 2012 1.232 Mio. 572 Mio. 2011 1.126 Mio. 516 Mio. Volumen

Sie wachsen wir finanzieren: Ihre KfW!

Sie wachsen wir finanzieren: Ihre KfW! Lübeck, 9. August 2007 Erfolg ist die beste Existenzsicherung Stephan Gärtner Unsere Leistung Wir, die KfW, sind der beratungsstarke Finanzpartner für erfolgreiche

Sie wachsen wir finanzieren: Ihre KfW! Lübeck, 9. August 2007 Erfolg ist die beste Existenzsicherung Stephan Gärtner Unsere Leistung Wir, die KfW, sind der beratungsstarke Finanzpartner für erfolgreiche

Finanzierung. Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit)

") Finanzierung Finanzierung Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit) Grundsätze Für kurzfristige Verbindlichkeiten sollten flüssige Mittel und kurzfristige Forderungen zur Verfügung

Finanzierung Finanzierung Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit) Grundsätze Für kurzfristige Verbindlichkeiten sollten flüssige Mittel und kurzfristige Forderungen zur Verfügung