DR. KALLIWODA RESEARCH

|

|

|

- Gesche Fuhrmann

- vor 6 Jahren

- Abrufe

Transkript

: 6.10 Index/Industry/Sector: Technologoy Laser & Electronics Price/Volume/Chart Fair Value (neu): 6.")

1 DR. KALLIWODA RESEARCH GmbH 26. August 2008 UPDATE Coverage: Seit Q2/2008 Finanztermine EREIGNIS: Aktuelle Einschätzung + Ausblick Small Cap Conference Eigenkapitalforum Neunmonatszahlen Empfehlung: Kaufen Fair Value (alt): 6.10 Index/Industry/Sector: Technologoy Laser & Electronics Price/Volume/Chart Fair Value (neu): 6.20 Letzter Preis: 4.31 Keine negativen Auswirkungen durch die Turbulenzen an den Finanzmärkten Prognose bekräftigt Die vwd group ist auf einem guten Weg, die gesteckten Ziele zu erreichen. Wir bekräftigen unsere Kaufempfehlung. Größter Kundenauftrag der Unternehmensgeschichte (DZ Bank) bald unter Dach und Fach. Market Data Solutions und Technology Solutions mit Umsatzund Ertragszuwachs. Rückgänge im Bereich Onlinewerbung. SWOT COMPANY DESCRIPTION HISTORY & ESTIMATES + Leistungsspektrum + Kundenbeziehungen/Referenzen + Bekanntheitsgrad + Umsatzwachstum + Expansionsstrategie (Ausland) + technologisches Know-how - schwache Kapitalmarktverfassung Die vwd AG ist ein führender Dienstleister für Finanzinformationen in Europa. Sie aggregiert, veredelt und verbreitet globale Finanzmarktdaten für das Retail Banking, Private Banking und Wealth Management. Zudem verfügt sie über langjährige Erfahrung in der Entwicklung und dem Betrieb von Wertpapierhandelsplattformen. Die vwd group ist seit 1949 Jahre am Markt vertreten und beschäftigt aktuell 378 Mitarbeiter. Mio. Euro Umsatzerlöse Eigenkapitalrendite % % % % E 2009E Prozent 50 % 45 % 40 % 35 % 30 % 25 % 20 % 15 % 10 % 5 % 0 %

2 Seite 2 Primary Research 2

3 Seite 3 1 Geschäftsentwicklung - Einschätzung Grafik: Pos. Margenentwicklung Grafik: Umsatzwachstum Die vwd group hat die Krise an den Kapitalmärkten weitestgehend unbeschadet überstanden. So konnten die Umsatzerlöse im Vergleich zum Vorjahr um rund 12 Prozent von EUR 31,6 Mio. auf EUR 35,7 Mio. gesteigert werden. Das Umsatzwachstum wurde dabei von allen drei Geschäftsbereichen getragen. In regionaler Hinsicht musste man lediglich in der Schweiz leichte Umsatzeinbußen hinnehmen. In Summe lagen die Umsatzerlöse im Rahmen unserer Erwartungen. Wir gehen für das laufende Geschäftsjahr weiterhin von einem Umsatzwachstum von rund 12 Prozent bzw. einen Umsatz von EUR 72,9 Mio. aus. Überproportional zulegen konnte die vwd group zum ersten Halbjahr beim operativen Betriebsergebnis und dem Konzernergebnis. So konnte das EBIT um 76,9 Prozent von EUR 2,5 Mio. auf EUR 4,4 Mio. gesteigert werden. Ursächlich für das überproportionale Wachstum des Betriebsergebnis waren Einsparungen bei Materialaufwendungen, übernahmebedingte Effizienzvorteile sowie eine trotz Neueinstellungen reduzierte Personalaufwandsquote. Auf Segmentebene konnten die Bereiche Market Data Solutions und Technology Solutions deutlich zulegen, während der Bereich Specialised Marketing Solutions Einbußen bei den Werbeeinnahmen hinnehmen musste. Über dem Vorjahreswert lag dementsprechend das Ergebnis der gewöhnlichen Geschäftstätigkeit, das mit EUR 4,3 Mio. um 72 Prozent im Vergleich zum Vorjahreszeitraum angewachsen ist. Mit einem Ergebnis je Aktie in Höhe von 0,09 Euro liegt die vwd group zur Jahresmitte voll im Plan. Für das laufende Geschäftsjahr hat das Management die Prognosen bestätigt. Dabei rechnet es für das Gesamtjahr 2008 mit einem Umsatz von über EUR 70 Mio. und ein EBIT von über EUR 8 Mio.. Grafik: Margen- Für das Geschäftsjahr 2009 rechnen wir gleichfalls mit einem Anstieg von Umsatz- und Ertragskennzahlen. Hierbei dürften weitere Synergie- und Effizienzvorteile durch die vollendeten Übernahmen, das Großprojekt mit der DZ Bank und der Gewinnung neuer Werbepartner wesentlich dazu beitragen. Zudem führt die steigende Komplexität und die hohe Anzahl neuer Finanzprodukte zu neuen maßgeschneiderten, anwenderfreundlichen Softwarelösungen. Hinsichtlich des gesamtwirtschaftlichen Umfeldes rechnen wir mit einem moderaten Anstieg des Bruttoinlandsprodukts. Grafik: Profitabilitätsindikat. Primary Research 3

4 Seite 4 Grafik: Working Capital Durch das gute Halbjahresergebnis und dem Anstieg der Kundenanzahlungen weist die vwd group abermals einen höheren Cashflow aus der laufenden Geschäftstätigkeit aus. Unter Berücksichtigung und Verrechnung der Zahlungsmittelabflüsse für getätigte Investitionen in Höhe von EUR 9,6 Mio. ergibt sich ein Free Cashflow von EUR 3 Mio. Mit der Aufnahme eines kurzfristigen Darlehens in Höhe von EUR 4,2 Mio. und kleineren Zahlungsmittelabflüssen im Finanzierungsmittelbereich ergibt sich ein Anstieg der Zahlungsmittel von EUR 0,36 Mio. auf EUR 8,2 Mio. Auf Basis des gegenwärtigen Aktienkurses ergeben sich auch zum aktuellen Zeitpunkt günstige Multiples. So liegt das Kurs-Gewinn- Verhältnis bei 19,5 und das Kurs-Buchwert-Verhältnis bei 4,89. Wir sehen die Gesellschaft weiterhin gut gerüstet, weitere Marktanteile auf dem deutschen Markt zu gewinnen. Darüber hinaus ist die eingeschlagene Internationalisierungsstrategie nach wie vor positiv zu werten. Grafik: Cashflow Analysis Für unsere Bewertung ziehen wir ein DCF-Modell und ein Peer Group Modell heran. Auf Basis unserer Schätzungen und unter Abgleich mit den Consensus-Schätzungen leitet sich gegenwärtig ein fairer Wert in Höhe von 6,20 Euro je Aktie ab. Wir votieren daher weiterhin die Aktie der vwd group AG zu kaufen. Grafik: Finanzierung/EKQ 2 Aktionärsstruktur Primary Research 4

5 Seite 5 3 Kennzahlen Primary Research 5

6 Seite 6 4 Finanzplanung 4.1 Bilanzen Primary Research 6

7 Seite Gewinn- und Verlustrechnung Primary Research 7

8 Seite Kapitalflussrechnung Primary Research 8

9 Seite 9 5 Unternehmensbewertung 5.1 Discounted Cashflow Methode Entity Approach Bewertungsstichtag Phasen-Modell Wachstum im Terminal Value 3 Prozent Für die Ermittlung des Fair Values wurde ein dreistufiges Discounted Cashflow Modell sowie die Marktdaten der Peergroup-Unternehmen herangezogen. Als Datenbasis für die Bewertungen wurden die Konzernabschlüsse verwendet. Dem unterjährigen Bewertungsstichtag wurde durch die Abzinsung der operativen Free Cashflows auf den Bewertungsstichtag Rechnung getragen. Als Bewertungsstichtag wurde der gewählt. Soweit nicht betriebsnotwendiges Vermögen vorhanden war, wurde dessen Wert gesondert ermittelt und dem Barwert der Ausschüttungen zugerechnet. Daran anknüpfend folgt die Residualwertphase, bei der wir mit einer Wachstumsrate von 3 Prozent p.a. kalkulieren. Primary Research 9

und deckt insbesondere die systematischen Risiken (Marktrisikoprämie bzw. unternehmensspezifisches Risiko) ab.")

10 Seite Gewichteter Kapitalkostensatz (WACC) Der Diskontierungssatz wurde mit Hilfe der gewichteten Kapitalkosten ermittelt. Wir gehen davon aus, dass die Zielkapitalstruktur sich in den kommenden Geschäftsjahren verbessern wird. Anpassungen des Fremdkapitals an den gegenwärtigen Marktzins wurden nicht getätigt. Die risikofreie Rendite basiert auf der Durchschnittsrendite 30jähriger Bundesanleihen (Quelle: Börse Stuttgart). Die Ermittlung der Risikoprämie folgt dem Capital Asset Pricing Model (CAPM) und deckt insbesondere die systematischen Risiken (Marktrisikoprämie bzw. unternehmensspezifisches Risiko) ab. Die Marktrisikoprämie in unserem Modell basiert auf anerkannten Studien. Die aus dem universitären Bereich ermittelten Marktrisikoprämien schwanken je nach Markt, Betrachtungsperioden und Methodik in aller Regel zwischen 6 und 8 Prozent. Der von uns verwendete Betawert zur Ermittlung des unternehmensspezifischen Risikos, orientiert sich an der Wertentwicklung des Referenzindex Prime Software. 5.3 Fair Value Sensitivitäten Der von uns ermittelte faire Wert der Aktie beläuft sich auf EUR 6,16. Er ist damit um 43,8 Prozent höher als der aktuelle Kurs (EUR 4,31). Die Modifikation der Aktionsparameter im Terminal Value sind der nachstehenden Sensitivitätsanalyse zu entnehmen. Diese zeigt die Variabilität unseres hergeleiteten fairen Wertes unter verschiedenen Szenarien. Die aufgezeigte Bewertungsbreite schwankt zwischen 5,07 Euro und 8,16 Euro. Primary Research 10

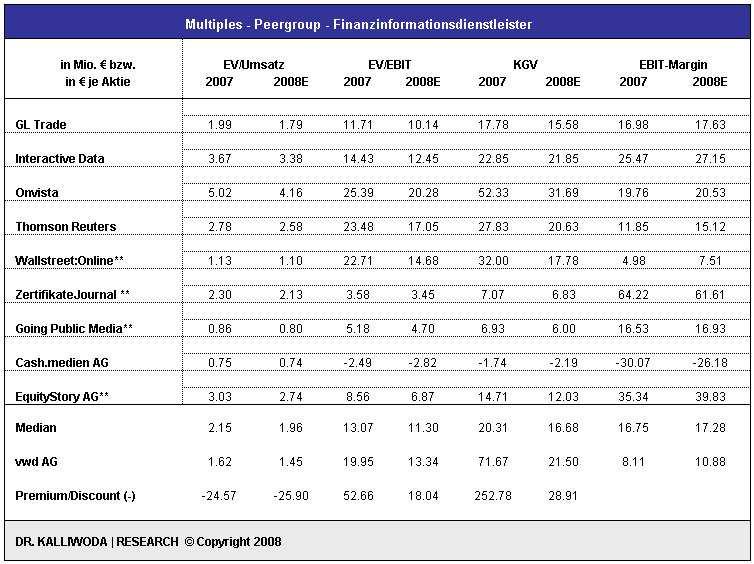

11 Seite 11 6 Peer Group Analyse Die aus unserem DCF-Modell hervorgegangene Bewertung der vwd group AG haben wir zusätzlich mit Hilfe einer Peer Group Analyse einer Plausibilitätsprüfung unterzogen. Dabei haben wir vorrangig Unternehmen ausgewählt, die sich auf die Softwareherstellung spezialisiert haben. Multiplikatorverfahren basieren auf einer vergleichenden Betrachtungsweise, indem geeignete Vervielfältiger aus Kapitalmarktdaten und Finanzberichterstattung börsennotierter Vergleichsunternehmen auf das zu bewertende Unternehmen übertragen werden. Die Ausgangsdaten der Vergleichsunternehmen (Angaben in der jeweiligen Landeswährung) stammen von dem Informationsdienstleister Reuters. Die Zusammenstellung der Multiplikatoren sowie dessen tabellarische und graphische Auswertung, ist der nächsten Seite zu entnehmen. Primary Research 11

12 Seite 12 Primary Research 12

13 Seite 13 Konklusion Die vwd group AG weist im Betrachtungszeitraum 2007 bis 2008 im Vergleich zur Peer Group das stärkste Umsatzund Ertragswachstum auf. Trotz der Krise an den Finanzmärkten, konnte die vwd group AG im laufenden Geschäftsjahr überproportional wachsen. Gemessen an den Bewertungsmultiples notiert die vwd group-aktie gegenwärtig auf Grundlage des EV/Sales-Multiple mit einem Bewertungsabschlag, hingegen bei den Multiples KGV und EV/EBIT mit einem Bewertungsaufschlag. Dabei ist allerdings zu berücksichtigen, dass ertragstarke und größere Gesellschaften tendenziell höhere Multiples zugesprochen bekommen als kleinere Anbieter. Unter Vernachlässigung der kleineren Informationsdienstleister mit einer Marktkapitaliserung von unter 100 Mio. Euro ergibt sich ein bereinigtes Ertragskräfteverhältnis. Dementsprechend ergibt sich ein durchschnittliches EV/EBIT von 14,98. Auf bereinigter KGV-Basis errechnet sich ein durchschnittliches KGV von 22,44. Somit liegt das Bewertungspotenzial auf EV/EBIT-Basis bei 11 Prozent bzw. 4,78 Euro und auf KGV-Basis bei 4,2 Prozent bzw. 4,49 Euro. Ausgehend vom aktuellen Bewertungsniveau ergibt sich nach unserem DCF-Modell ein Kurserholungspotenzial von 43,8 Prozent. Auf Peer Group-Basis ergibt sich eine Bewertungsbandbreite, die sich zwischen 4,49 Euro und 4,78 Euro bewegt. Da es sich bei den oben aufgeführten Vergleichsunternehmen größtenteils nicht um direkte Wettbewerber der vwd group AG handelt und das Bewertungsszenario lediglich eine erste Indikation liefern kann, tendieren wir dazu, den aus der Investitionsrechnung hergeleiteten fairen Wert dem allgemeinen Marktwert vorzuziehen. Als fairer Wert für die vwd group AG ergibt sich damit ein Shareholder Value von EUR 151,09 Mio. Der aus dem DCF-Modell abgeleitete faire Wert liegt damit über dem aktuellen Kurs von 4,31 Euro. Wir empfehlen die Aktie daher weiter zum Kauf. Primary Research 13

69 50701-0 Fax +49 (0)69 50701-126 Internet http://www.vwd.")

14 Seite 14 7 Kontakt Tilsiter Straße Frankfurt GmbH Primary Research Fair Value Analysis International Roadshows CEO: Dr. Norbert Kalliwoda nk@kalliwoda.com Michael John mj@kalliwoda.com CEFA-Analyst; PHD University of Frankfurt Economics; Dipl.-Kfm. Telefon +49 (0) Fax +49 (0) Internet Kontakt investorrelations@vwd.com Unterlindau Frankfurt Tel.: Fax.: Sectors: IT, Software, Electricals & Electronics, Mechanical Engineering, Logistics, Laser, Technology, Raw Materials Dipl.-Ing. (Aachen) Sectors: Chemicals, chemical engineering, basic metals, renewable energies, laser/physics Dr. Thomas Krassmann tk@kalliwoda.com Wolfgang Neuner wn@kalliwoda.com Dr. Christoph Piechaczek cp@kalliwoda.com Dr. Erik Schneider es@kalliwoda.com David Schreindorfer ds@kalliwoda.com Hellmut Schaarschmidt; hs@kalliwoda.com Nele Rave nr@kalliwoda.com Dipl.-Geologist, M.Sc.;University of Göttingen & Rhodes University, South Africa; MBA (Candidate 2008 Uni. Iowa (US)) and Dipl.-Kfm. (Major Finance and Monetary Economics 2009). Dipl.-Biologist; Technical University Darmstadt; Univ. Witten-Herdecke. Dipl.-Biologist; Technical University Darmstadt; Univ. Hamburg. MBA, Economic Investment Management; Univ. Frankfurt/ Univ. Iowa (US). PHD Candidate. Dipl.-Geophysicists; University of Frankfurt. Lawyer; Native Speaker, German School London, Sectors: Raw Materials, Mining, Precious Metals, Gem stones. Sectors: Banks, Financial Services, Real Estates - REITS. Sectors: Biotech & Healthcare; Medical Technology Pharmaceutical Sectors: Biotech & Healthcare; Medical Technology Pharmaceutical Sectors: IT/Logistics; Quantitative Modelling Sectors: Oil, Regenerative Energies, Specialities Chemicals, Utilities Translations English Also view Sales and Earnings Estimates: DR. KALLIWODA RESEARCH on Terminals of Bloomberg Thomson Reuters vwd JCF Factset Analyst of this research: Dr.Norbert Kalliwoda, CEFA Primary Research 14

15 Seite 15 8 DISCLAIMER KAUFEN: Die Aktie wird auf Basis unserer Prognosen auf Sicht von 12 Monaten eine Kursentwicklung von mindestens 20 % aufweisen AKKUMULIEREN: Die Aktie wird auf Basis unserer Prognosen auf Sicht von 12 Monaten eine Kursentwicklung zwischen 10% und 20% aufweisen HALTEN: Die Aktie wird auf Basis unserer Prognosen auf Sicht von 12 Monaten eine Kursentwicklung zwischen 10% und - 10% aufweisen REDUZIEREN: Die Aktie wird auf Basis unserer Prognosen auf Sicht von 12 Monaten eine Kursentwicklung zwischen -10% und - 20% aufweisen VERKAUFEN: Die Aktie wird auf Basis unserer Prognosen auf Sicht von 12 Monaten eine Kursentwicklung von mindestens - 20 % aufweisen BUY ACCUMULATE HOLD REDUCE SELL Additional Disclosure/Erklärung DR.KALLIWODA RESEARCH GmbH hat diese Analyse auf der Grundlage von allgemein zugänglichen Quellen, die als zuverlässig gelten, gefertigt. Wir arbeiten so exakt wie möglich. Wir können aber für die Ausgewogenheit, Genauigkeit, Richtigkeit und Vollständigkeit der Informationen und Meinungen keine Gewährleistung übernehmen. Diese Studie ersetzt nicht die persönliche Beratung. Diese Studie gilt nicht als Aufforderung zum Kauf oder Verkauf der in dieser Studie angesprochenen Anlageinstrumente. Daher rät DR.KALLIWODA RESEARCH GmbH, sich vor einer Wertpapierdisposition an Ihren Bankberater oder Vermögensverwalter zu wenden. Diese Studie ist in Großbritannien nur zur Verteilung an Personen bestimmt, die in Art. 11 (3) des Financial Services Act 1986 (Investments Advertisements) (Exemptions) Order 1996 ( in der jeweils geltenden Fassung) beschrieben sind. Diese Studie darf weder direkt noch indirekt an einen anderen Kreis von Personen weitergeleitet werden. Die Verteilung dieser Studie in andere internationale Gerichtsbarkeiten kann durch Gesetz beschränkt sein und Personen, in deren Besitz diese Studie gelangt, sollten sich über gegebenenfalls vorhandene Beschränkungen informieren und diese einhalten. DR.KALLIWODA RESEARCH GmbH sowie Mitarbeiter können Positionen in irgendwelchen in dieser Studie erwähnten Wertpapieren oder in damit zusammenhängenden Investments halten und können diese Wertpapiere oder damit zusammenhängende Investments jeweils aufstocken oder veräußern. Mögliche Interessenskonflikte Weder DR.KALLIWODA RESEARCH GmbH noch ein mit ihr verbundenes Unternehmen a) hält in Wertpapieren, die Gegenstand dieser Studie sind, 1% oder mehr des Grundkapitals; b) war an einer Emission von Wertpapieren, die Gegenstand dieser Studie sind, beteiligt; c) hält an den Aktien des analysierten Unternehmens eine Netto-Verkaufsposition in Höhe von mindestens 1% des Grundkapitals; d) hat die analysierten Wertpapiere auf Grund eines mit dem Emittenten abgeschlossenen Vertrages an der Börse oder am Markt betreut. Nur mit dem Unternehmen vwd Vereingte Wirtschaftsdienste AG bestehen vertragliche Beziehungen zu DR.KALLIWODA RESEARCH GmbH für die Erstellung von Research- Studien. Durch die Annahme dieses Dokumentes akzeptiert der Leser/Empfänger die Verbindlichkeit dieses Disclaimers. Primary Research 15

16 Seite 16 DISCLAIMER The information and opinions in this analysis were prepared by DR. KALLIWODA RESEARCH GmbH. The information herein is believed by DR. KALLIWODA RESEARCH GmbH to be reliable and has been obtained from public sources believed to be reliable. With the exception of information about DR. KALLIWODA RESEARCH GmbH, DR. KALLIWODA RESEARCH GmbH makes no representation as to the accuracy or completeness of such information. Opinions, estimates and projections in this report constitute the current judgement of the author as of the date of this analysis. They do not necessarily reflect the opinions, projection, forecast or estimate set forth herein, changes or subsequently becomes inaccurate, except if research on the subject company is withdrawn. Prices and availability of financial instruments also are subject to change without notice. This report is provided for informational purposes only. It is not to be construed as an offer to buy or sell or a solicitation of an offer to buy or sell any financial instruments or to participate in any particular trading strategy in any jurisdiction. The financial instruments discussed in this report may not be suitable for all investors and investors must make their own investment decision using their own independent advisors as they believe necessary and based upon their specific financial situations and investment objectives. If a financial instrument is denominated in a currency other than an investor s currency, a change in exchange rates may adversely affect the price or value of, or the income derived from, the financial instrument, and such investor effectively assumes currency risk. In addition, income from an investment may fluctuate and the price or value of financial instruments described in this report, either directly or indirectly, may rise or fall. Furthermore, past performance is not necessarily indicative or future results. This report may not be reproduced, distributed or published by any person for any purpose without DR. KALLIWODA RESEARCH GmbH s prior written consent. Please cite source when quoting. Primary Research 16

DR. KALLIWODA RESEARCH

DR. KALLIWODA RESEARCH GmbH 01. Dezember 2009 Analyse Coverage: Seit Q4/2009 Events Germany Small Caps 17.11.2009 Zwischenbericht Q3 Empfehlung: Kaufen Risiko: Moderat Index/Industry/Sector: Hotel Reservation

DR. KALLIWODA RESEARCH GmbH 01. Dezember 2009 Analyse Coverage: Seit Q4/2009 Events Germany Small Caps 17.11.2009 Zwischenbericht Q3 Empfehlung: Kaufen Risiko: Moderat Index/Industry/Sector: Hotel Reservation

DR. KALLIWODA RESEARCH

DR. KALLIWODA RESEARCH 24. Oktober 2007 COMPANY ANALYSIS Coverage: Seit Q1/2007 EREIGNIS: Geschäftsentwicklung + Ausblick Empfehlung: Kaufen Fair Value (alt): 11.00 Sektor: Technologie Fair Value (neu):

DR. KALLIWODA RESEARCH 24. Oktober 2007 COMPANY ANALYSIS Coverage: Seit Q1/2007 EREIGNIS: Geschäftsentwicklung + Ausblick Empfehlung: Kaufen Fair Value (alt): 11.00 Sektor: Technologie Fair Value (neu):

DR. KALLIWODA RESEARCH GmbH

DR. KALLIWODA RESEARCH GmbH 11. Juni 2008 UPDATE Coverage: Seit Q3/2006 EREIGNIS: Aktuelle Einschätzung + Ausblick Empfehlung: Kaufen Fair Value (alt): 9.50 Sektor: Technologie Fair Value (neu): 6,70 Letzter

DR. KALLIWODA RESEARCH GmbH 11. Juni 2008 UPDATE Coverage: Seit Q3/2006 EREIGNIS: Aktuelle Einschätzung + Ausblick Empfehlung: Kaufen Fair Value (alt): 9.50 Sektor: Technologie Fair Value (neu): 6,70 Letzter

DR. KALLIWODA RESEARCH

Beta Systems AG DR. KALLIWODA RESEARCH GmbH 09. Juni 2009 Analyse Coverage: Seit Q1/2005 Events 04.08.09 Zwischenbericht HJ 09 03.11.09 Zwischenbericht Q3 EREIGNIS: Geschäftsentwicklung / Einschätzung

Beta Systems AG DR. KALLIWODA RESEARCH GmbH 09. Juni 2009 Analyse Coverage: Seit Q1/2005 Events 04.08.09 Zwischenbericht HJ 09 03.11.09 Zwischenbericht Q3 EREIGNIS: Geschäftsentwicklung / Einschätzung

Beta Systems Software AG

20. April 2010 Small Cap Europe Germany Update BUY Target Price: 3.90 EUR Schätzungen angepasst Beta Systems Software AG Etabliertes Softwareunternehmen mit starker Kundenbasis Beta Systems zählt mit über

20. April 2010 Small Cap Europe Germany Update BUY Target Price: 3.90 EUR Schätzungen angepasst Beta Systems Software AG Etabliertes Softwareunternehmen mit starker Kundenbasis Beta Systems zählt mit über

Dr. Norbert Kalliwoda Frankfurt a.m., Juli 2014

Dr. Norbert Kalliwoda Frankfurt a.m., Juli 2014 1 Positionierung Bankenunabhängige Sell-Side und Buy-Side Analysen Spezialisierung auf Nischenmärkte Starkes Europaweites Investoren Netzwerk Effiziente

Dr. Norbert Kalliwoda Frankfurt a.m., Juli 2014 1 Positionierung Bankenunabhängige Sell-Side und Buy-Side Analysen Spezialisierung auf Nischenmärkte Starkes Europaweites Investoren Netzwerk Effiziente

DR. KALLIWODA RESEARCH GmbH

DR. KALLIWODA RESEARCH GmbH 19. Mai 2008 COMPANY ANALYSIS Coverage: Seit Q2/2008 EREIGNIS: Ersteinschätzung Empfehlung: Kaufen Risiko: Medium Prime Branche Software Fair Value: 6,10 Letzter Preis: 4,52

DR. KALLIWODA RESEARCH GmbH 19. Mai 2008 COMPANY ANALYSIS Coverage: Seit Q2/2008 EREIGNIS: Ersteinschätzung Empfehlung: Kaufen Risiko: Medium Prime Branche Software Fair Value: 6,10 Letzter Preis: 4,52

DR. KALLIWODA RESEARCH

DR. KALLIWODA RESEARCH 5. September 27 COMPANY ANALYSIS Coverage: Seit Q1/27 EREIGNIS: Halbjahreszahlen + Ausblick Empfehlung: Kaufen Fair Value (alt): 28. Sektor: Technologie Fair Value (neu): 28. Letzter

DR. KALLIWODA RESEARCH 5. September 27 COMPANY ANALYSIS Coverage: Seit Q1/27 EREIGNIS: Halbjahreszahlen + Ausblick Empfehlung: Kaufen Fair Value (alt): 28. Sektor: Technologie Fair Value (neu): 28. Letzter

Turbulente Zeiten wohin steuert die Wirtschaft? Prof. Dr. Klaus W. Wellershoff

Turbulente Zeiten wohin steuert die Wirtschaft? Prof. Dr. Klaus W. Wellershoff Baden, 18. November 2014 Welt: BIP Wachstumsraten Industrienationen und BRIC-Staaten im Vergleich Seite 2 Welt: BIP Wachstumsraten

Turbulente Zeiten wohin steuert die Wirtschaft? Prof. Dr. Klaus W. Wellershoff Baden, 18. November 2014 Welt: BIP Wachstumsraten Industrienationen und BRIC-Staaten im Vergleich Seite 2 Welt: BIP Wachstumsraten

euromicron AG Erfolgreiches erstes Halbjahr BUY Update Target Price: 26,20 EUR 16. September 2010 Small Cap Europe Germany

16. September 2010 Small Cap Europe Germany Update BUY Target Price: 26,20 EUR Branche: Technologie Land: Deutschland WKN: 566000 Reuters: EUCG.DE Webseite: www.euromicron.de Kurs aktuell: 19,80 Hoch Tief

16. September 2010 Small Cap Europe Germany Update BUY Target Price: 26,20 EUR Branche: Technologie Land: Deutschland WKN: 566000 Reuters: EUCG.DE Webseite: www.euromicron.de Kurs aktuell: 19,80 Hoch Tief

Umrüstung von SMA Wechselrichtern nach SysStabV Bernd Lamskemper

Umrüstung von SMA Wechselrichtern nach SysStabV Bernd Lamskemper Disclaimer IMPORTANT LEGAL NOTICE This presentation does not constitute or form part of, and should not be construed as, an offer or invitation

Umrüstung von SMA Wechselrichtern nach SysStabV Bernd Lamskemper Disclaimer IMPORTANT LEGAL NOTICE This presentation does not constitute or form part of, and should not be construed as, an offer or invitation

Realtech AG Schätzungen angepasst

08. April 2010 Small Cap Europe Germany Update BUY Realtech AG Schätzungen angepasst Target Price: 9.10 EUR Branche: Land: IT Services & Consulting Deutschland WKN: 700890 Reuters: Webseite: RTCG.DE www.realtech.de

08. April 2010 Small Cap Europe Germany Update BUY Realtech AG Schätzungen angepasst Target Price: 9.10 EUR Branche: Land: IT Services & Consulting Deutschland WKN: 700890 Reuters: Webseite: RTCG.DE www.realtech.de

Amerika läuft Europa läuft hinterher... Und die Schweiz?

Amerika läuft Europa läuft hinterher... Und die Schweiz? Prof. Dr. Klaus W. Wellershoff 16. Januar 2015, Stadttheater Schaffhausen EURCHF Aktueller Wechselkurs und Bewertung gemäss PPP Realwirtschaft:

Amerika läuft Europa läuft hinterher... Und die Schweiz? Prof. Dr. Klaus W. Wellershoff 16. Januar 2015, Stadttheater Schaffhausen EURCHF Aktueller Wechselkurs und Bewertung gemäss PPP Realwirtschaft:

Audi Investor and Analyst Day 2011 Axel Strotbek

Audi Investor and Analyst Day 2011 Axel Strotbek Member of the Board of Management, Finance and Organization Economic development of key sales regions 2007 to [GDP in % compared with previous year] USA

Audi Investor and Analyst Day 2011 Axel Strotbek Member of the Board of Management, Finance and Organization Economic development of key sales regions 2007 to [GDP in % compared with previous year] USA

Arques Industries AG. Mit neuem Geschäftsmodell in die Zukunft BUY. Analyse. Target Price: 5,50 EUR. 3. Januar Small Cap Europe Germany

3. Januar 2011 Small Cap Europe Germany Analyse BUY Target Price: 5,50 EUR Arques Industries AG Mit neuem Geschäftsmodell in die Zukunft Branche: Telekommunikation Land: Deutschland WKN: 515600 Reuters:

3. Januar 2011 Small Cap Europe Germany Analyse BUY Target Price: 5,50 EUR Arques Industries AG Mit neuem Geschäftsmodell in die Zukunft Branche: Telekommunikation Land: Deutschland WKN: 515600 Reuters:

Implenia. Zeitreihen

Implenia Zeitreihen Februar 2013 Erfolgsrechnung Konzernumsatz +173 (+7%) Operatives Ergebnis +10,7 (+11%) 2 324 2 280 2 388 2 523 2 696 59,0 67,6 77,7 93,7 104,4 EBIT der Konzernbereiche +10,6 (+11%)

Implenia Zeitreihen Februar 2013 Erfolgsrechnung Konzernumsatz +173 (+7%) Operatives Ergebnis +10,7 (+11%) 2 324 2 280 2 388 2 523 2 696 59,0 67,6 77,7 93,7 104,4 EBIT der Konzernbereiche +10,6 (+11%)

euromicron AG Erfolgreichstes Geschäftsjahr trotz Krise BUY Analyse Target Price: 24,60 EUR 20. April 2010 Small Cap Europe Germany

2. April 21 Small Cap Europe Germany Analyse BUY euromicron AG Target Price: 24,6 EUR Branche: Technologie Land: Deutschland WKN: 566 Reuters: EUCG.DE Webseite: www.euromicron.de Kurs aktuell: 19,8 Hoch

2. April 21 Small Cap Europe Germany Analyse BUY euromicron AG Target Price: 24,6 EUR Branche: Technologie Land: Deutschland WKN: 566 Reuters: EUCG.DE Webseite: www.euromicron.de Kurs aktuell: 19,8 Hoch

GEWERBEIMMOBILIENMARKT Sachsen/Sachsen-Anhalt/Thüringen

Stefan Sachse, Geschäftsführer, BNP Paribas Real Estate GmbH GEWERBEIMMOBILIENMARKT Sachsen/Sachsen-Anhalt/Thüringen 1. Halbjahr 2014 Inhalt 1. Büromarkt 2. Einzelhandelsmarkt 3. Investmentmarkt 4. Logistikmarkt

Stefan Sachse, Geschäftsführer, BNP Paribas Real Estate GmbH GEWERBEIMMOBILIENMARKT Sachsen/Sachsen-Anhalt/Thüringen 1. Halbjahr 2014 Inhalt 1. Büromarkt 2. Einzelhandelsmarkt 3. Investmentmarkt 4. Logistikmarkt

vwd Vereinigte Wirtschaftsdienste AG

April 12, 2011 Small Cap Europe Germany Update Akkumulieren Kursziel: EUR 2,72 Übersicht Branche: Investment Service Land: Deutschland WKN: 520470 Reuters: VWDG.DE Webseite: vwd.com Kurs aktuell: 2,52

April 12, 2011 Small Cap Europe Germany Update Akkumulieren Kursziel: EUR 2,72 Übersicht Branche: Investment Service Land: Deutschland WKN: 520470 Reuters: VWDG.DE Webseite: vwd.com Kurs aktuell: 2,52

vwd Vereinigte Wirtschaftsdienste AG

10. Mai 2012 Small Cap Europe Germany Update KAUFEN (Alt: Kaufen) Kursziel: 3,00 (Alt: 3,05) vwd Vereinigte Wirtschaftsdienste AG Organisches Wachstum in 2012 Das operative Ergebnis des Jahres 2011 befand

10. Mai 2012 Small Cap Europe Germany Update KAUFEN (Alt: Kaufen) Kursziel: 3,00 (Alt: 3,05) vwd Vereinigte Wirtschaftsdienste AG Organisches Wachstum in 2012 Das operative Ergebnis des Jahres 2011 befand

vwd Vereinigte Wirtschaftsdienste AG

18. Mai 2012 Small Cap Europe Germany Update KAUFEN (Alt: Kaufen) Kursziel: 3,03 (Alt: 3,00) vwd Vereinigte Wirtschaftsdienste AG Q1 erklimmt historischen Umsatzgipfel und bestätigt den Ausblick 2012 Betrachtet

18. Mai 2012 Small Cap Europe Germany Update KAUFEN (Alt: Kaufen) Kursziel: 3,03 (Alt: 3,00) vwd Vereinigte Wirtschaftsdienste AG Q1 erklimmt historischen Umsatzgipfel und bestätigt den Ausblick 2012 Betrachtet

Unser Know-how für Ihre Sicherheit. Mittelstandsfinanzierung über den Kapitalmarkt. 9. Structured FINANCE Karlsruhe, 6.

Unser Know-how für Ihre Sicherheit Mittelstandsfinanzierung über den Kapitalmarkt 9. Structured FINANCE Karlsruhe, 6. November 2013 1 Worüber wir sprechen 1 2 3 4 5 6 Unternehmen Entwicklung Umsatz und

Unser Know-how für Ihre Sicherheit Mittelstandsfinanzierung über den Kapitalmarkt 9. Structured FINANCE Karlsruhe, 6. November 2013 1 Worüber wir sprechen 1 2 3 4 5 6 Unternehmen Entwicklung Umsatz und

Georg Fischer AG Halbjahresbericht. Yves Serra, CEO

Georg Fischer AG Halbjahresbericht 2016 Yves Serra, CEO Deutliche Steigerung des Ergebnisses Umsatz um 3% auf CHF 1 863 Mio. gewachsen EBIT um 20% auf CHF 153 Mio. erhöht; EBIT-Marge 8.2% (7.1% im 1. Halbjahr

Georg Fischer AG Halbjahresbericht 2016 Yves Serra, CEO Deutliche Steigerung des Ergebnisses Umsatz um 3% auf CHF 1 863 Mio. gewachsen EBIT um 20% auf CHF 153 Mio. erhöht; EBIT-Marge 8.2% (7.1% im 1. Halbjahr

Leadership in komplexen Projekten. SAP PM-Network, 7. Mai 2014 Armin Singler, SAP (Schweiz) AG

AG") Leadership in komplexen Projekten SAP PM-Network, 7. Mai 2014 Armin Singler, SAP (Schweiz) AG Kurzvorstellung Armin Singler Principal Project Manager Profil: Armin Singler arbeitet seit 16 Jahren im SAP-Umfeld.

Leadership in komplexen Projekten SAP PM-Network, 7. Mai 2014 Armin Singler, SAP (Schweiz) AG Kurzvorstellung Armin Singler Principal Project Manager Profil: Armin Singler arbeitet seit 16 Jahren im SAP-Umfeld.

Cross Border Sublimit - CBS. effiziente Finanzierungsmöglichkeiten über Grenzen hinweg

Cross Border Sublimit - CBS effiziente Finanzierungsmöglichkeiten über Grenzen hinweg Vorstellung der Referenten Benedikt Wieber Katrin Hovestadt Commerzbank Transaction Services Finanzen / Treasury Aug.

Cross Border Sublimit - CBS effiziente Finanzierungsmöglichkeiten über Grenzen hinweg Vorstellung der Referenten Benedikt Wieber Katrin Hovestadt Commerzbank Transaction Services Finanzen / Treasury Aug.

DR. KALLIWODA RESEARCH

DR. KALLIWODA RESEARCH 24. Juli 2007 COMPANY ANALYSIS Coverage: Seit Q2/2007 EREIGNIS: Ersteinschätzung Empfehlung: Kaufen Risiko: Sektor: Marketing Fair Value: 23,00 Letzter Preis: 18,30 Mobile/Affiliated

DR. KALLIWODA RESEARCH 24. Juli 2007 COMPANY ANALYSIS Coverage: Seit Q2/2007 EREIGNIS: Ersteinschätzung Empfehlung: Kaufen Risiko: Sektor: Marketing Fair Value: 23,00 Letzter Preis: 18,30 Mobile/Affiliated

Chart-Technik Indizes. Technical Analysis 03.07.2010

Chart-Technik Indizes Technical Analysis 03.07.2010 Dow Jones Future Letzter Kurs / Last Price: 9596 Strategie / Strategy: Sell 9540 Kursziel / Target: 9380-9310 VK-Signal bei 10160 -> 9000 ausgelöst.

Chart-Technik Indizes Technical Analysis 03.07.2010 Dow Jones Future Letzter Kurs / Last Price: 9596 Strategie / Strategy: Sell 9540 Kursziel / Target: 9380-9310 VK-Signal bei 10160 -> 9000 ausgelöst.

Mentorium zur Lehrveranstaltung Finanzen 3 Thema: Valuation Aufgaben: 1 VIII, IX; 8

Mentorium zur Lehrveranstaltung Finanzen 3 Thema: Valuation Aufgaben: 1 VIII, IX; 8 Wirtschaftswissenschaften powered by raute-wirtschaft.de www.handel.uni-frankfurt.de Seite 1 Aufgabe 1 VIII) A) The most

Mentorium zur Lehrveranstaltung Finanzen 3 Thema: Valuation Aufgaben: 1 VIII, IX; 8 Wirtschaftswissenschaften powered by raute-wirtschaft.de www.handel.uni-frankfurt.de Seite 1 Aufgabe 1 VIII) A) The most

Abschluss per 30. Juni 2007

Abschluss per 30. Juni 2007 Telefonkonferenz K. E. Stirnemann CEO Erstes Semester 2007 GF nutzt die Gunst der Stunde und wächst ertragreich weiter. Kurt E. Stirnemann CEO Georg Fischer Telefonkonferenz

Abschluss per 30. Juni 2007 Telefonkonferenz K. E. Stirnemann CEO Erstes Semester 2007 GF nutzt die Gunst der Stunde und wächst ertragreich weiter. Kurt E. Stirnemann CEO Georg Fischer Telefonkonferenz

Ordentliche Hauptversammlung 2016 Deutsche Pfandbriefbank AG Rede des Vorstands 13. Mai 2016

Ordentliche Hauptversammlung 2016 Deutsche Pfandbriefbank AG Rede des Vorstands 13. Mai 2016 Disclaimer This presentation is not an offer or invitation to subscribe for or purchase any securities. No warranty

Ordentliche Hauptversammlung 2016 Deutsche Pfandbriefbank AG Rede des Vorstands 13. Mai 2016 Disclaimer This presentation is not an offer or invitation to subscribe for or purchase any securities. No warranty

VALORA Ausdehnung Marktabdeckung «Kiosk» Schweiz 10. November 2014

VALORA Ausdehnung Marktabdeckung «Kiosk» Schweiz 10. November 2014 Agenda 1 Highlights der Transaktion 2 Das Unternehmen «Naville» 3 Finanzierung 10. November 2014 Valora Holding AG Akquisition Naville

VALORA Ausdehnung Marktabdeckung «Kiosk» Schweiz 10. November 2014 Agenda 1 Highlights der Transaktion 2 Das Unternehmen «Naville» 3 Finanzierung 10. November 2014 Valora Holding AG Akquisition Naville

Überblick über SRI und ESG Investments. Detlef Glow Head of Lipper EMEA Research

Überblick über SRI und ESG Investments Detlef Glow Head of Lipper EMEA Research Geschichte des nachhaltigen Investierens Geschichte des nachhaltigen Investierens 1969 Die Regierung der USA erlässt den

Überblick über SRI und ESG Investments Detlef Glow Head of Lipper EMEA Research Geschichte des nachhaltigen Investierens Geschichte des nachhaltigen Investierens 1969 Die Regierung der USA erlässt den

SIGLO Capital Advisors AG. ASIP-Fachtagung Unsere Währung Euer Problem

SIGLO Capital Advisors AG ASIP-Fachtagung Unsere Währung Euer Problem 27. Mai 2016 SIGLO Capital Advisors AG Birmensdorfertrasse 140 CH-8003 Zürich Schweiz Tel: +41 44 576 40 76 Fax: +41 44 576 40 73 contact@siglo.ch

SIGLO Capital Advisors AG ASIP-Fachtagung Unsere Währung Euer Problem 27. Mai 2016 SIGLO Capital Advisors AG Birmensdorfertrasse 140 CH-8003 Zürich Schweiz Tel: +41 44 576 40 76 Fax: +41 44 576 40 73 contact@siglo.ch

Der SNB Entscheid zum Euro-Franken Kurs Eine retrospektive Analyse

Der SNB Entscheid zum Euro-Franken Kurs Eine retrospektive Analyse Diethelm Würtz und Tobias Setz No. 2015-02 ETH Econohysics Working and White Papers Series Online at https://www.rmetrics.org/whitepapers

Der SNB Entscheid zum Euro-Franken Kurs Eine retrospektive Analyse Diethelm Würtz und Tobias Setz No. 2015-02 ETH Econohysics Working and White Papers Series Online at https://www.rmetrics.org/whitepapers

A Business Platform for The 21 st Century. Glimpses into some Research Activities Dr. Albrecht Ricken November 24, 2015

A Business Platform for The 21 st Century Glimpses into some Research Activities Dr. Albrecht Ricken November 24, 2015 Industry 4.0 is not about a networked company It is about a networked economy 2 Lotsize

A Business Platform for The 21 st Century Glimpses into some Research Activities Dr. Albrecht Ricken November 24, 2015 Industry 4.0 is not about a networked company It is about a networked economy 2 Lotsize

Veräußerung von Emissionsberechtigungen in Deutschland

Veräußerung von Emissionsberechtigungen in Deutschland Monatsbericht September 2008 Berichtsmonat September 2008 Die KfW hat im Zeitraum vom 1. September 2008 bis zum 30. September 2008 3,95 Mio. EU-Emissionsberechtigungen

Veräußerung von Emissionsberechtigungen in Deutschland Monatsbericht September 2008 Berichtsmonat September 2008 Die KfW hat im Zeitraum vom 1. September 2008 bis zum 30. September 2008 3,95 Mio. EU-Emissionsberechtigungen

HALBJAHRESABSCHLUSS 2015 TELEFONKONFERENZ, 21. AUGUST 2015. MIchi Frank, CEO Lukas Leuenberger, CFO

HALBJAHRESABSCHLUSS 2015 TELEFONKONFERENZ, 21. AUGUST 2015 MIchi Frank, CEO Lukas Leuenberger, CFO OPERATIVER GESCHÄFTSGANG 2 KERNAUSSAGEN 1. HALBJAHR 2015 Erfolgreiches 1. Semester 2015: Umsatz +4.5%,

HALBJAHRESABSCHLUSS 2015 TELEFONKONFERENZ, 21. AUGUST 2015 MIchi Frank, CEO Lukas Leuenberger, CFO OPERATIVER GESCHÄFTSGANG 2 KERNAUSSAGEN 1. HALBJAHR 2015 Erfolgreiches 1. Semester 2015: Umsatz +4.5%,

SIX erreicht starkes operatives Ergebnis im ersten Halbjahr 2013

Medienmitteilung 28. August 2013 SIX erreicht starkes operatives Ergebnis im ersten Halbjahr 2013 SIX Selnaustrasse 30 Postfach 1758 CH-8021 Zürich www.six-group.com Media Relations: T +41 58 399 2227

Medienmitteilung 28. August 2013 SIX erreicht starkes operatives Ergebnis im ersten Halbjahr 2013 SIX Selnaustrasse 30 Postfach 1758 CH-8021 Zürich www.six-group.com Media Relations: T +41 58 399 2227

Wiener Büromarkt mit höherer Vermietungsleistung gut ins Jahr 2015 gestartet.

Wien Büro, Q1 215 Wiener Büromarkt mit höherer Vermietungsleistung gut ins Jahr 215 gestartet. 1,85 Mio. m 34. m 61. m 6,5% 25,75/m/Monat Abbildung 1: Überblick Büromarktindikatoren Die Pfeile zeigen den

Wien Büro, Q1 215 Wiener Büromarkt mit höherer Vermietungsleistung gut ins Jahr 215 gestartet. 1,85 Mio. m 34. m 61. m 6,5% 25,75/m/Monat Abbildung 1: Überblick Büromarktindikatoren Die Pfeile zeigen den

Cloud for Customer Learning Resources. Customer

Cloud for Customer Learning Resources Customer Business Center Logon to Business Center for Cloud Solutions from SAP & choose Cloud for Customer https://www.sme.sap.com/irj/sme/ 2013 SAP AG or an SAP affiliate

Cloud for Customer Learning Resources Customer Business Center Logon to Business Center for Cloud Solutions from SAP & choose Cloud for Customer https://www.sme.sap.com/irj/sme/ 2013 SAP AG or an SAP affiliate

SAP Simple Finance Die Finanz- und Risikomanagementlösung für die Digital Economy

SAP Simple Finance Die Finanz- und Risikomanagementlösung für die Digital Economy Elmar Hassler, Business Transformation Service, SAP Österreich GmbH Public SAP IT Summit 2015, 21. & 22. April, Salzburg

SAP Simple Finance Die Finanz- und Risikomanagementlösung für die Digital Economy Elmar Hassler, Business Transformation Service, SAP Österreich GmbH Public SAP IT Summit 2015, 21. & 22. April, Salzburg

Fresenius Medical Care mit starker Geschäftsentwicklung im dritten Quartal Ausblick für Gesamtjahr bestätigt

Presseinformation Matthias Link Konzern-Kommunikation Fresenius Medical Care Else-Kröner-Straße 1 61352 Bad Homburg Deutschland T +49 6172 609-2872 F +49 6172 609-2294 matthias.link@fresenius.com www.fmc-ag.de

Presseinformation Matthias Link Konzern-Kommunikation Fresenius Medical Care Else-Kröner-Straße 1 61352 Bad Homburg Deutschland T +49 6172 609-2872 F +49 6172 609-2294 matthias.link@fresenius.com www.fmc-ag.de

REALTECH AG Schätzungen angepasst

24. August 2010 Small Cap Europe Germany Update BUY Target Price: 11.70 EUR Branche: Land: IT Services & Consulting Deutschland WKN: 700890 Reuters: Webseite: RTCG.DE www.realtech.de Kurs aktuell: 8,29

24. August 2010 Small Cap Europe Germany Update BUY Target Price: 11.70 EUR Branche: Land: IT Services & Consulting Deutschland WKN: 700890 Reuters: Webseite: RTCG.DE www.realtech.de Kurs aktuell: 8,29

HSC Optivita 2 Europe LV Index-Zertifikat. Gegenüberstellung von LV-Konzepten

Gegenüberstellung von LV-Konzepten Gegenüberstellung von LV - Konzepten (1/2) Region, in der investiert wird Laufzeit Flexibilität Steuerpflicht Einkunftsart Erbschafts- / Schenkungssteuer Geschlossener

Gegenüberstellung von LV-Konzepten Gegenüberstellung von LV - Konzepten (1/2) Region, in der investiert wird Laufzeit Flexibilität Steuerpflicht Einkunftsart Erbschafts- / Schenkungssteuer Geschlossener

The new IFRS proposal for leases - The initial and subsequent measurement -

Putting leasing on the line: The new IFRS proposal for leases - The initial and subsequent measurement - Martin Vogel 22. May 2009, May Fair Hotel, London 2004 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft

Putting leasing on the line: The new IFRS proposal for leases - The initial and subsequent measurement - Martin Vogel 22. May 2009, May Fair Hotel, London 2004 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft

Der Schutz-Garant. Das 1x1 des Kühlerschutzes

Headline Der Schutz-Garant. Das 1x1 des Kühlerschutzes Wie funktioniert das Kühlsystem? Das Grundprinzip ist einfach: 1/3 der im Motor erzeugten Energie wird in Form von Wärme vom Kühlmittelgemisch zum

Headline Der Schutz-Garant. Das 1x1 des Kühlerschutzes Wie funktioniert das Kühlsystem? Das Grundprinzip ist einfach: 1/3 der im Motor erzeugten Energie wird in Form von Wärme vom Kühlmittelgemisch zum

Stabiler Büromarkt Wien. Vermietungsleistung im Q4 14 jedoch wieder niedriger.

Wien Büro, Q4 214 Stabiler Büromarkt Wien. Vermietungsleistung im Q4 14 jedoch wieder niedriger. 1,83 Mio. m 15. m 43. m 6,6% 25,75/m/Monat Abbildung 1: Überblick Büromarktindikatoren Die Pfeile zeigen

Wien Büro, Q4 214 Stabiler Büromarkt Wien. Vermietungsleistung im Q4 14 jedoch wieder niedriger. 1,83 Mio. m 15. m 43. m 6,6% 25,75/m/Monat Abbildung 1: Überblick Büromarktindikatoren Die Pfeile zeigen

Ermittlung und Berechnung von Schadendreiecken mit HANA Live und R-Integration

Ermittlung und Berechnung von Schadendreiecken mit HANA Live und R-Integration Matthias Beyer-Grandisch, Presales Senior Specialist, SAP Mai, 2015 Public DEMO Die Demo zeigt unter Verwendung von HANA Live

Ermittlung und Berechnung von Schadendreiecken mit HANA Live und R-Integration Matthias Beyer-Grandisch, Presales Senior Specialist, SAP Mai, 2015 Public DEMO Die Demo zeigt unter Verwendung von HANA Live

WCF RIA Services Datengetriebene Apps. Thomas Claudius Huber Senior Consultant Trivadis AG

WCF RIA Services Datengetriebene Apps Thomas Claudius Huber Senior Consultant Trivadis AG Thomas Claudius Huber.NET Senior Consultant @Trivadis Basel Spezialisiert auf Silverlight und WPF Autor der umfassenden

WCF RIA Services Datengetriebene Apps Thomas Claudius Huber Senior Consultant Trivadis AG Thomas Claudius Huber.NET Senior Consultant @Trivadis Basel Spezialisiert auf Silverlight und WPF Autor der umfassenden

Harte Konsolidierung

DR. KALLIWODA RESEARCH 06. September 2006 COMPANY ANALYSIS Coverage: Seit Q1/2004 EREIGNIS: Q2/2006 Ergebnis Rating (alt): HALTEN Sektor: Fair Value (alt): 6,85 Rating (neu): HALTEN IT/Software Letzter

DR. KALLIWODA RESEARCH 06. September 2006 COMPANY ANALYSIS Coverage: Seit Q1/2004 EREIGNIS: Q2/2006 Ergebnis Rating (alt): HALTEN Sektor: Fair Value (alt): 6,85 Rating (neu): HALTEN IT/Software Letzter

Modul 2 - Unternehmensbewertung -

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

Modul 2 - Unternehmensbewertung - 1. Grundlagen der Unternehmensbewertung 2. Verfahren der Unternehmensbewertung im Überblick 3. Die DCF-Methode 4. Fallstudie buch.de Studies on Financial Analysis and

SAP Simple Finance bei der Swiss Re eine neue Ebene in der Finanzsteuerung

SAP Simple Finance bei der Swiss Re eine neue Ebene in der Finanzsteuerung Christian Nebauer Swiss Re Finance Transformation Lead Swiss Re im Überblick "Swiss Re is a leader in wholesale reinsurance, insurance

SAP Simple Finance bei der Swiss Re eine neue Ebene in der Finanzsteuerung Christian Nebauer Swiss Re Finance Transformation Lead Swiss Re im Überblick "Swiss Re is a leader in wholesale reinsurance, insurance

Release Notes BRICKware 7.5.4. Copyright 23. March 2010 Funkwerk Enterprise Communications GmbH Version 1.0

Release Notes BRICKware 7.5.4 Copyright 23. March 2010 Funkwerk Enterprise Communications GmbH Version 1.0 Purpose This document describes new features, changes, and solved problems of BRICKware 7.5.4.

Release Notes BRICKware 7.5.4 Copyright 23. March 2010 Funkwerk Enterprise Communications GmbH Version 1.0 Purpose This document describes new features, changes, and solved problems of BRICKware 7.5.4.

Betriebliches Mobilitätsmanagement bei SAP DECOMM Konferenz, Stuttgart

Betriebliches Mobilitätsmanagement bei SAP DECOMM Konferenz, Stuttgart 11. Juni 2015 Marcus Wagner, Projektleiter Nachhaltigkeit, SAP SE Nachhaltige Unternehmensstrategie CO Emissionen 2020 = 2000 www.sapintegratedreport.com

Betriebliches Mobilitätsmanagement bei SAP DECOMM Konferenz, Stuttgart 11. Juni 2015 Marcus Wagner, Projektleiter Nachhaltigkeit, SAP SE Nachhaltige Unternehmensstrategie CO Emissionen 2020 = 2000 www.sapintegratedreport.com

Accounting course program for master students. Institute of Accounting and Auditing http://www.wiwi.hu-berlin.de/rewe

Accounting course program for master students Institute of Accounting and Auditing http://www.wiwi.hu-berlin.de/rewe 2 Accounting requires institutional knowledge... 3...but it pays: Lehman Bros. Inc.,

Accounting course program for master students Institute of Accounting and Auditing http://www.wiwi.hu-berlin.de/rewe 2 Accounting requires institutional knowledge... 3...but it pays: Lehman Bros. Inc.,

Bechtle AG / Schlagwort(e): Quartalsergebnis/Zwischenbericht Bechtle auch im dritten Quartal deutlich über Vorjahr

: Quartalsergebnis/Zwischenbericht Bechtle auch im dritten Quartal deutlich über Vorjahr") Bechtle AG / Schlagwort(e): Quartalsergebnis/Zwischenbericht Bechtle auch im dritten Quartal deutlich über Vorjahr 11.11.2015 / 07:30 --------- Bechtle auch im dritten Quartal deutlich über Vorjahr - Umsatz

Bechtle AG / Schlagwort(e): Quartalsergebnis/Zwischenbericht Bechtle auch im dritten Quartal deutlich über Vorjahr 11.11.2015 / 07:30 --------- Bechtle auch im dritten Quartal deutlich über Vorjahr - Umsatz

Password Management. Password Management Guide MF-POS 8

Password Management Password Management Guide MF-POS 8 MF-POS8 Einleitung Dieses Dokument beschreibt die Passwortverwaltung des Kassensystems MF-POS 8. Dabei wird zwischen einem Kellner und einem Verwaltungsbenutzer

Password Management Password Management Guide MF-POS 8 MF-POS8 Einleitung Dieses Dokument beschreibt die Passwortverwaltung des Kassensystems MF-POS 8. Dabei wird zwischen einem Kellner und einem Verwaltungsbenutzer

OVB Holding AG. Neunmonatsbericht 2008 1. Januar 30. September 2008. 6. November 2008, Conference Call. Michael Frahnert, CEO Oskar Heitz, CFO

OVB Holding AG Neunmonatsbericht 2008 1. Januar 30. September 2008 6. November 2008, Conference Call Michael Frahnert, CEO Oskar Heitz, CFO 1 Agenda 1 Kernaussagen 9 M/2008 2 Operative Kennzahlen 3 Finanzinformationen

OVB Holding AG Neunmonatsbericht 2008 1. Januar 30. September 2008 6. November 2008, Conference Call Michael Frahnert, CEO Oskar Heitz, CFO 1 Agenda 1 Kernaussagen 9 M/2008 2 Operative Kennzahlen 3 Finanzinformationen

Fact Sheet Schuldscheindarlehen

Fact Sheet Schuldscheindarlehen Basisinformationen Fact Sheet Schuldscheindarlehen 30. Mai 2013 Seite 1 Schuldscheindarlehen das Grundprinzip Schuldner Gläubiger Zinsen und Rückzahlung Auszahlung Gläubiger

Fact Sheet Schuldscheindarlehen Basisinformationen Fact Sheet Schuldscheindarlehen 30. Mai 2013 Seite 1 Schuldscheindarlehen das Grundprinzip Schuldner Gläubiger Zinsen und Rückzahlung Auszahlung Gläubiger

SnagIt 9.0.2. LiveJournal Output By TechSmith Corporation

SnagIt 9.0.2 By TechSmith Corporation TechSmith License Agreement TechSmith Corporation provides this manual "as is", makes no representations or warranties with respect to its contents or use, and specifically

SnagIt 9.0.2 By TechSmith Corporation TechSmith License Agreement TechSmith Corporation provides this manual "as is", makes no representations or warranties with respect to its contents or use, and specifically

Advanced Availability Transfer Transfer absences from HR to PPM

Advanced Availability Transfer Transfer absences from HR to PPM A PLM Consulting Solution Public Advanced Availability Transfer With this solution you can include individual absences and attendances from

Advanced Availability Transfer Transfer absences from HR to PPM A PLM Consulting Solution Public Advanced Availability Transfer With this solution you can include individual absences and attendances from

Details: Donnerstag, 23. April 2015 um 11.00 Uhr. Einwahlnummer: +49 69 / 22 22 32 50 PIN-Code: 536467#

Details: Werner Krämer Managing Director, Makroökonomisches Research Donnerstag, 23. April 2015 um 11.00 Uhr Einwahlnummer: +49 69 / 22 22 32 50 PIN-Code: 536467# Christian Eckert Managing Director, Leiter

Details: Werner Krämer Managing Director, Makroökonomisches Research Donnerstag, 23. April 2015 um 11.00 Uhr Einwahlnummer: +49 69 / 22 22 32 50 PIN-Code: 536467# Christian Eckert Managing Director, Leiter

SnagIt 9.0.2. Movable Type Output By TechSmith Corporation

SnagIt 9.0.2 By TechSmith Corporation TechSmith License Agreement TechSmith Corporation provides this manual "as is", makes no representations or warranties with respect to its contents or use, and specifically

SnagIt 9.0.2 By TechSmith Corporation TechSmith License Agreement TechSmith Corporation provides this manual "as is", makes no representations or warranties with respect to its contents or use, and specifically

Notice: All mentioned inventors have to sign the Report of Invention (see page 3)!!!

!!!") REPORT OF INVENTION Please send a copy to An die Abteilung Technologietransfer der Universität/Hochschule An die Technologie-Lizenz-Büro (TLB) der Baden-Württembergischen Hochschulen GmbH Ettlinger Straße

REPORT OF INVENTION Please send a copy to An die Abteilung Technologietransfer der Universität/Hochschule An die Technologie-Lizenz-Büro (TLB) der Baden-Württembergischen Hochschulen GmbH Ettlinger Straße

Company Flash. R.Stahl. Company Update: Abstufung auf Halten 42 EUR (48 EUR)

") Company Flash UNTERNEHMEN RATING HALTEN (KAUFEN) Company Update: Abstufung auf Halten KURSZIEL 42 EUR (48 EUR) HIGHLIGHTS Abstufung auf Halten mit Kursziel 42 EUR Ölpreiseinbruch mahnt zur Vorsicht Gewinnschätzungen

Company Flash UNTERNEHMEN RATING HALTEN (KAUFEN) Company Update: Abstufung auf Halten KURSZIEL 42 EUR (48 EUR) HIGHLIGHTS Abstufung auf Halten mit Kursziel 42 EUR Ölpreiseinbruch mahnt zur Vorsicht Gewinnschätzungen

com.tom PORTAL Registrierung

com.tom PORTAL Registrierung Copyright 2000-2010 Beck IPC GmbH Page 1 of 6 TABLE OF CONTENTS 1 AUFGABE... 3 2 DEFINITIONEN... 3 3 PRODUKTE... 3 4 REGISTRIERUNG... 3 5 PROJEKT-REGISTRIERUNG... 4 5.1 PROJEKT...

com.tom PORTAL Registrierung Copyright 2000-2010 Beck IPC GmbH Page 1 of 6 TABLE OF CONTENTS 1 AUFGABE... 3 2 DEFINITIONEN... 3 3 PRODUKTE... 3 4 REGISTRIERUNG... 3 5 PROJEKT-REGISTRIERUNG... 4 5.1 PROJEKT...

GIPS 2010 Gesamtüberblick. Dr. Stefan J. Illmer Credit Suisse. Seminar der SBVg "GIPS Aperitif" 15. April 2010 Referat von Stefan Illmer

GIPS 2010 Gesamtüberblick Dr. Stefan J. Illmer Credit Suisse Agenda Ein bisschen Historie - GIPS 2010 Fundamentals of Compliance Compliance Statement Seite 3 15.04.2010 Agenda Ein bisschen Historie - GIPS

GIPS 2010 Gesamtüberblick Dr. Stefan J. Illmer Credit Suisse Agenda Ein bisschen Historie - GIPS 2010 Fundamentals of Compliance Compliance Statement Seite 3 15.04.2010 Agenda Ein bisschen Historie - GIPS

Methoden der Bewertung von Jungunternehmen und KMU

Methoden der Bewertung von Jungunternehmen und KMU Alle Bewertungsverfahren basieren auf der vorherigen Analyse des Business-Plans der zu bewertenden Unternehmung, der Unternehmung selbst, des Marktes

Methoden der Bewertung von Jungunternehmen und KMU Alle Bewertungsverfahren basieren auf der vorherigen Analyse des Business-Plans der zu bewertenden Unternehmung, der Unternehmung selbst, des Marktes

Nichttechnische Aspekte Hochverfügbarer Systeme

Nichttechnische Aspekte Hochverfügbarer Systeme Kai Dupke Senior Product Manager SUSE Linux Enterprise kdupke@novell.com GUUG Frühjahrsfachgespräch 2011 Weimar Hochverfügbarkeit Basis für Geschäftsprozesse

Nichttechnische Aspekte Hochverfügbarer Systeme Kai Dupke Senior Product Manager SUSE Linux Enterprise kdupke@novell.com GUUG Frühjahrsfachgespräch 2011 Weimar Hochverfügbarkeit Basis für Geschäftsprozesse

Identity & Access Governance

Identity & Access Governance Andreas Fuhrmann, Inf. Ing. ETH Geschäftsleitung SKyPRO AG andreas.fuhrmann@skypro.ch Fakten SKyPRO AG SKyPRO Gründung April 1987 CHF 300 000 AK 40 Mitarbeiter Sitz in Cham

Identity & Access Governance Andreas Fuhrmann, Inf. Ing. ETH Geschäftsleitung SKyPRO AG andreas.fuhrmann@skypro.ch Fakten SKyPRO AG SKyPRO Gründung April 1987 CHF 300 000 AK 40 Mitarbeiter Sitz in Cham

www.pwc.com FATCA implementieren in der Schweiz vom Projekt bis zum operativen Prozess SVV Präsentation 4. April 2013

www.pwc.com FATCA implementieren in der Schweiz vom Projekt bis zum operativen Prozess Präsentation 4. Agenda 1. Einführung 2. FATCA-Hauptaufgaben 3. Versicherer in der Schweiz und FATCA 4. Implementierungsaspekte

www.pwc.com FATCA implementieren in der Schweiz vom Projekt bis zum operativen Prozess Präsentation 4. Agenda 1. Einführung 2. FATCA-Hauptaufgaben 3. Versicherer in der Schweiz und FATCA 4. Implementierungsaspekte

III. Unternehmensbewertung

III Bewertung von Investments Unternehmensbewertung Investition und Finanzierung - Wintersemester 2012/13 1 Das Bewerten von Unternehmen ist im Rahmen von Beteiligungen oder Verkäufen unerlässlich In den

III Bewertung von Investments Unternehmensbewertung Investition und Finanzierung - Wintersemester 2012/13 1 Das Bewerten von Unternehmen ist im Rahmen von Beteiligungen oder Verkäufen unerlässlich In den

Hinweise zu Finanzanalysen gemäß 34b WpHG i.v.m der Finanzanalyseverordung FinAnV

Seite -1- Interne und organisatorische Vorkehrungen zur Vermeidung von Interessenkonflikten Die Compliance Organisation der Berenberg Gruppe hat die nötigen Voraussetzungen für die Steuerung und Kontrolle

Seite -1- Interne und organisatorische Vorkehrungen zur Vermeidung von Interessenkonflikten Die Compliance Organisation der Berenberg Gruppe hat die nötigen Voraussetzungen für die Steuerung und Kontrolle

P&R REAL VALUE FONDS. Update

P&R REAL VALUE FONDS Update 21. April 2016 Wie wir investieren Wir sind Value Investoren. Wir suchen nach herausragenden Unternehmen ( Big Elephants ). Wir investieren konzentriert in 10 bis 20 börsengelistete

P&R REAL VALUE FONDS Update 21. April 2016 Wie wir investieren Wir sind Value Investoren. Wir suchen nach herausragenden Unternehmen ( Big Elephants ). Wir investieren konzentriert in 10 bis 20 börsengelistete

Pflichtfeld Liste SCHOTT ebilling. Version 1.1, 16.10.2013

Pflichtfeld Liste SCHOTT ebilling Version 1.1, 16.10.2013 1 EINFÜHRUNG Die SCHOTT AG möchte eingehende Rechnungen in elektronischer Form erhalten. Zur Eliminierung des üblichen, EDI-begleitenden Papierprozesses

Pflichtfeld Liste SCHOTT ebilling Version 1.1, 16.10.2013 1 EINFÜHRUNG Die SCHOTT AG möchte eingehende Rechnungen in elektronischer Form erhalten. Zur Eliminierung des üblichen, EDI-begleitenden Papierprozesses

Der Private Investor Test in der Praxis 14. Berliner Gesprächskreis

Der Private Investor Test in der Praxis 14. Berliner Gesprächskreis Steffen Sühnel PwC Der Privat Investor Test in der Praxis Der Private Investor Test (PIT) Artikel 87 Abs. 1 EG-Vertrag Staatliche Ressourcen

Der Private Investor Test in der Praxis 14. Berliner Gesprächskreis Steffen Sühnel PwC Der Privat Investor Test in der Praxis Der Private Investor Test (PIT) Artikel 87 Abs. 1 EG-Vertrag Staatliche Ressourcen

OVB Holding AG. Conference Call Neunmonatsbericht Januar bis 30. September Allfinanz einfach besser!

OVB Holding AG Conference Call Neunmonatsbericht 2016 1. Januar bis 30. September 2016 46 Jahre Erfahrung europaweit in 14 Ländern aktiv 3,26 Mio. Kunden 5.089 Finanzvermittler über 100 Produktpartner

OVB Holding AG Conference Call Neunmonatsbericht 2016 1. Januar bis 30. September 2016 46 Jahre Erfahrung europaweit in 14 Ländern aktiv 3,26 Mio. Kunden 5.089 Finanzvermittler über 100 Produktpartner

XML Template Transfer Transfer project templates easily between systems

Transfer project templates easily between systems A PLM Consulting Solution Public The consulting solution XML Template Transfer enables you to easily reuse existing project templates in different PPM

Transfer project templates easily between systems A PLM Consulting Solution Public The consulting solution XML Template Transfer enables you to easily reuse existing project templates in different PPM

Aktuelle Entwicklungen auf dem europäischen Corporate Finance Markt Fokus auf Private Debt Fonds Wien, 23. Oktober 2014

Aktuelle Entwicklungen auf dem europäischen Corporate Finance Markt Fokus auf Private Debt Fonds Wien, 23. Oktober 2014 corpfina Corporate Finance Trends in Westeuropa Seite 1 Westeuropa: Zahl der Syndizierten

Aktuelle Entwicklungen auf dem europäischen Corporate Finance Markt Fokus auf Private Debt Fonds Wien, 23. Oktober 2014 corpfina Corporate Finance Trends in Westeuropa Seite 1 Westeuropa: Zahl der Syndizierten

Unternehmensbewertung

Unternehmensbewertung Worauf kommt es an? 04. Februar 2010 Seite 1 Inhaltsverzeichnis Unternehmensübertragung Was soll übertragen werden Unternehmensbewertung 1. Bewertungsverfahren 1.1. Ertragswertverfahren

Unternehmensbewertung Worauf kommt es an? 04. Februar 2010 Seite 1 Inhaltsverzeichnis Unternehmensübertragung Was soll übertragen werden Unternehmensbewertung 1. Bewertungsverfahren 1.1. Ertragswertverfahren

2015 Firmenpräsentation

2015 Firmenpräsentation Dr. Christoph Caviezel CEO 30. September 2015 Mobimo auf einen Blick Immobiliengesellschaft, gegründet 1999 IPO 2005; SIX-Swiss Exchange Kennzahlen Liegenschaftenportfolio: CHF

2015 Firmenpräsentation Dr. Christoph Caviezel CEO 30. September 2015 Mobimo auf einen Blick Immobiliengesellschaft, gegründet 1999 IPO 2005; SIX-Swiss Exchange Kennzahlen Liegenschaftenportfolio: CHF

Halbjahresbericht per 30. Juni 2010. Georg Fischer AG. Präsentation zur Telefonkonferenz vom. 19. Juli 2010, 10:00 Uhr. Yves Serra CEO.

Halbjahresbericht per 30. Juni 2010 Georg Fischer AG Präsentation zur Telefonkonferenz vom 19. Juli 2010, 10:00 Uhr Yves Serra CEO Roland Abt CFO Überblick 1. Halbjahr 2010- Auf einen Blick CEO Finanzberichterstattung

Halbjahresbericht per 30. Juni 2010 Georg Fischer AG Präsentation zur Telefonkonferenz vom 19. Juli 2010, 10:00 Uhr Yves Serra CEO Roland Abt CFO Überblick 1. Halbjahr 2010- Auf einen Blick CEO Finanzberichterstattung

Geschäftsmodelle im Asset Management Was sind die Erfolgsfaktoren?

Geschäftsmodelle im Asset Management Was sind die Erfolgsfaktoren?. November 0 Interne und externe Vier Schlüsseltrends beeinflussen die Wahl des Geschäftsmodells. Der zunehmende Fokus auf das Preis-/Leistungsverhältnis

Geschäftsmodelle im Asset Management Was sind die Erfolgsfaktoren?. November 0 Interne und externe Vier Schlüsseltrends beeinflussen die Wahl des Geschäftsmodells. Der zunehmende Fokus auf das Preis-/Leistungsverhältnis

Hauptversammlung 2010 Präsentation des Vorstandsvorsitzenden. Frankfurt, 22. Juni 2010

Hauptversammlung 2010 Präsentation des Vorstandsvorsitzenden Frankfurt, 22. Juni 2010 1 Inhalt 1.! Über Vtion 2.! Geschäftsjahr 2009 CDMA20 00 3.! 1. Quartal 2010 und Ausblick 4.! Wichtige Punkte der Tagesordnung

Hauptversammlung 2010 Präsentation des Vorstandsvorsitzenden Frankfurt, 22. Juni 2010 1 Inhalt 1.! Über Vtion 2.! Geschäftsjahr 2009 CDMA20 00 3.! 1. Quartal 2010 und Ausblick 4.! Wichtige Punkte der Tagesordnung

Datenschutzerklärung. Published: 2009-08-03 Author: 42media services GmbH

Datenschutzerklärung Published: 2009-08-03 Author: 42media services GmbH Inhaltsverzeichnis Datenschutzerklärung... 4 Datenverarbeitung auf dieser Internetseite... 4 Cookies... 4 Newsletter... 4 Auskunftsrecht...

Datenschutzerklärung Published: 2009-08-03 Author: 42media services GmbH Inhaltsverzeichnis Datenschutzerklärung... 4 Datenverarbeitung auf dieser Internetseite... 4 Cookies... 4 Newsletter... 4 Auskunftsrecht...

PCIe, DDR4, VNAND Effizienz beginnt im Server

PCIe, DDR4, VNAND Effizienz beginnt im Server Future Thinking 2015 /, Director Marcom + SBD EMEA Legal Disclaimer This presentation is intended to provide information concerning computer and memory industries.

PCIe, DDR4, VNAND Effizienz beginnt im Server Future Thinking 2015 /, Director Marcom + SBD EMEA Legal Disclaimer This presentation is intended to provide information concerning computer and memory industries.

Extract of the Annotations used for Econ 5080 at the University of Utah, with study questions, akmk.pdf.

1 The zip archives available at http://www.econ.utah.edu/ ~ ehrbar/l2co.zip or http: //marx.econ.utah.edu/das-kapital/ec5080.zip compiled August 26, 2010 have the following content. (they differ in their

1 The zip archives available at http://www.econ.utah.edu/ ~ ehrbar/l2co.zip or http: //marx.econ.utah.edu/das-kapital/ec5080.zip compiled August 26, 2010 have the following content. (they differ in their

paragon AG Erfolgreiches Jahr 2011 Kaufen Update Kursziel: 20,48 EUR 10. April 2012 Small Cap Europe Germany

10. April 2012 Small Cap Europe Germany Update Kaufen Kursziel: 20,48 EUR paragon AG Erfolgreiches Jahr 2011 Die paragon AG konnte ihren Umsatz um 11,1% auf 67,1M steigern und lag damit über unseren Erwartungen

10. April 2012 Small Cap Europe Germany Update Kaufen Kursziel: 20,48 EUR paragon AG Erfolgreiches Jahr 2011 Die paragon AG konnte ihren Umsatz um 11,1% auf 67,1M steigern und lag damit über unseren Erwartungen

Proxmox Mail Gateway Spam Quarantäne Benutzerhandbuch

Proxmox Mail Gateway Spam Quarantäne Benutzerhandbuch 12/20/2007 SpamQuarantine_Benutzerhandbuch-V1.1.doc Proxmox Server Solutions GmbH reserves the right to make changes to this document and to the products

Proxmox Mail Gateway Spam Quarantäne Benutzerhandbuch 12/20/2007 SpamQuarantine_Benutzerhandbuch-V1.1.doc Proxmox Server Solutions GmbH reserves the right to make changes to this document and to the products

Discounted Cash Flow-Verfahren Multiplikatoren und Börsenkurse Verbindung oder Abgrenzung?

Discounted Cash Flow-Verfahren Multiplikatoren und Börsenkurse Verbindung oder Abgrenzung? Manfred Bögle Inhalt Investitionskalkül Grundlagen Multiples Beispiele aus der Praxis Empirische Auswertungen

Discounted Cash Flow-Verfahren Multiplikatoren und Börsenkurse Verbindung oder Abgrenzung? Manfred Bögle Inhalt Investitionskalkül Grundlagen Multiples Beispiele aus der Praxis Empirische Auswertungen

www.pwc.de Private Equity Investoren M&A-Aktivitäten in Deutschland Erstes Halbjahr 2014

www.pwc.de Private Equity Investoren M&A-Aktivitäten in Deutschland Erstes Halbjahr 2014 Anzahl der Deals Transaktionswert in Mrd. Deals mit Private Equity-Käufern seit 2009 Gemessen an Zahl und Volumen

www.pwc.de Private Equity Investoren M&A-Aktivitäten in Deutschland Erstes Halbjahr 2014 Anzahl der Deals Transaktionswert in Mrd. Deals mit Private Equity-Käufern seit 2009 Gemessen an Zahl und Volumen

LevDAX Index. Deutsche Börse AG. Frankfurt am Main

LevDAX Index Deutsche Börse AG Frankfurt am Main LevDAX ermöglicht DAX-Investment mit Hebel Übersicht LevDAX Index LevDAX ist an die Entwicklung des Leitindex DAX geknüpft und bildet seine Bewegung mit

LevDAX Index Deutsche Börse AG Frankfurt am Main LevDAX ermöglicht DAX-Investment mit Hebel Übersicht LevDAX Index LevDAX ist an die Entwicklung des Leitindex DAX geknüpft und bildet seine Bewegung mit

Der Schweizer Pfandbrief. 8050 Zürich, 21. August 2015, 0915, MR

Der Schweizer Pfandbrief 8050 Zürich, 21. August 2015, 0915, MR 1 Agenda Investoren wollen: Sicherheit Aktiven Emittenten, liquiden Markt, guten Preis 2 Der Schweizer Pfandbrief ist kein Covered Bond -

Der Schweizer Pfandbrief 8050 Zürich, 21. August 2015, 0915, MR 1 Agenda Investoren wollen: Sicherheit Aktiven Emittenten, liquiden Markt, guten Preis 2 Der Schweizer Pfandbrief ist kein Covered Bond -

Präsentation Fonterelli GmbH & Co. KGaA. > Deutschlands erste Family Office - Aktie

Präsentation Fonterelli GmbH & Co. KGaA > Deutschlands erste Family Office - Aktie 1 Die Idee: Family Office - Aktie Die Fonterelli KGaA handelt als Familiy Office ihrer Aktionäre. Durch Kooperation mit

Präsentation Fonterelli GmbH & Co. KGaA > Deutschlands erste Family Office - Aktie 1 Die Idee: Family Office - Aktie Die Fonterelli KGaA handelt als Familiy Office ihrer Aktionäre. Durch Kooperation mit

Unternehmerische Erfolgsfaktoren in einer globalisierten Welt

Unternehmerische Erfolgsfaktoren in einer globalisierten Welt NZZ CEO Dinner Dr. Jörg Wolle CEO & Delegierter des Verwaltungsrates DKSH Holding AG Zürich, 2. Oktober 2013 DKSH: vom Handelshaus zum Marktführer

Unternehmerische Erfolgsfaktoren in einer globalisierten Welt NZZ CEO Dinner Dr. Jörg Wolle CEO & Delegierter des Verwaltungsrates DKSH Holding AG Zürich, 2. Oktober 2013 DKSH: vom Handelshaus zum Marktführer

Transparenz 2.0. Passive Nachverfolgung und Filterung von WebApps auf dem Prüfstand

Matthias Seul IBM Research & Development GmbH BSI-Sicherheitskongress 2013 Transparenz 2.0 Passive Nachverfolgung und Filterung von WebApps auf dem Prüfstand R1 Rechtliche Hinweise IBM Corporation 2013.

Matthias Seul IBM Research & Development GmbH BSI-Sicherheitskongress 2013 Transparenz 2.0 Passive Nachverfolgung und Filterung von WebApps auf dem Prüfstand R1 Rechtliche Hinweise IBM Corporation 2013.

Finanzielle Grundlagen des Managements Übung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Funkwerk AG. GJ 2012 war besser als erwartet. Update KAUFEN. Kursziel: EUR 3, März 2013

29. März 2013 Europa Deutschland Communication Update KAUFEN Kursziel: EUR 3,30 Überblick Branche: Land: ISIN: Reuters: Bloomberg: Webseite: Communication Equipment Deutschland DE0005753149 FEWG.DE FEW

29. März 2013 Europa Deutschland Communication Update KAUFEN Kursziel: EUR 3,30 Überblick Branche: Land: ISIN: Reuters: Bloomberg: Webseite: Communication Equipment Deutschland DE0005753149 FEWG.DE FEW

Negative Zinsen - verspielt das Finanzsystem seine Zukunft? Bielefelder Power Lunch, 24. Mai 2016

Negative Zinsen - verspielt das Finanzsystem seine Zukunft? Bielefelder Power Lunch, 24. Mai 2016 Dieses Marketingdokument richtet sich ausschließlich an professionelle Investoren. Was ist die stärkste

Negative Zinsen - verspielt das Finanzsystem seine Zukunft? Bielefelder Power Lunch, 24. Mai 2016 Dieses Marketingdokument richtet sich ausschließlich an professionelle Investoren. Was ist die stärkste

Neuemission/New Issue

Ausgestaltung/Entitlement Produkt Product Ausgabetag Issue Date Discount Zertifikate Discount Certificates 8. Januar 2015 Valuta Value Date 12. Januar 2015 Stil Style europäisch european Kleinste handelbare

Ausgestaltung/Entitlement Produkt Product Ausgabetag Issue Date Discount Zertifikate Discount Certificates 8. Januar 2015 Valuta Value Date 12. Januar 2015 Stil Style europäisch european Kleinste handelbare