Übungsbeispiel (SAP-CO)

|

|

|

- Eduard Vogt

- vor 6 Jahren

- Abrufe

Transkript

1 1 Übungsbeispiel (SAPCO) BAB

2 2 BAB mit Hilfskostenstellen Die Dipl.Ing. F. Müller GmbH, Erzeugung von Landmaschinen, hat die Kostenstellen Heizung, Fertigungshilfsstelle, EDV Material, Fertigung und VerwaltungVertrieb (1 Kostenstelle). Die Kosten für das 1. Quartal 2006 verteilen sich wie folgt (auf genau): KostenartenNr: Kostenart Betrag Verteilung in ## 1.Fertigungsmaterial , Einzelkosten ## 2.FL inkl. LNK 1, , Einzelkosten ## 3.Hilfsu. Betriebsmaterial , Verteilung lt. Materialentnahmescheine:21:17:3:2:43: ## 4.Hilfslöhne , Lohnzettel: 25:52: : 31:116: ## 5.Lohnnebenkosten der HL , 60% von ## 6.Gehälter , Verteilung lt. Gehaltslisten: : : 90: :180: ## 7.Gehaltsnebenkosten , 63,06122% von 6. (inkl. 13. und 14. Gehalt) ## 8.Diverse Kosten , Verteilung lt. Diverse Unterlagen:46:84:150:70:1.230:367 Umlage der Hilfskostenstellen KOSTLNr: 800## 801## 802## 900## 901## 902## Leistungen/ Heizung Fertigungshilfsstelle EDV Material Fertigung Verwaltung Summe Kostenstellen Heizung nach m ## UmlageHeiz Reparaturen nach Stunden 6150## UmlageFert EDVLeistungen, nach Stunden 6180## m² 250 h zu Tarif 800,/h 300 h zu Tarif 1.000, /h UmlageEDV Aufgabe: 1. Aufstellung des BAB zu Vollkosten (Beträge in ) und Errechnung der GK Zuschlagssätze (auf 1 Dezimale genau) Heizung Fertigungshilfsstelle EDV Material Fertigung Verwaltung Einzelkosten FM FL LNK FL Gemeinkosten HM HL Gehälter LNK HL GHNK div Summe Gemeinkosten Umlage Heizung Umlage Fertigungshilfstelle Umlage EDV Summe Gemeinkosten Zuschlagsbasis bt Gemeinkostenzuschlagsätze 24,72% 126,67% 21,78%

in der Standardhierarchie ihren Kostenstellenknoten BAB## (BAB Gruppe ##) zu.")

und BAB90## (Kost_B für die operativen Kostenstellen) an und zeigen Sie sich diese in der")

801xx: Fertigungshilfsstelle (H) 802xx: EDV (H) 900xx: Material (M) 901xx: Fertigung (F) 902xx: Verwaltung")

3 3 Betriebsabrechnungsbogen: Je nach Einstiegspasswort haben Sie die Nummer## 1. RW/CO/KOSTL/STAMMDATEN/Standardhierachie Ändern Ordnen Sie dem Kostenstellenknoten S##HG (Gruppe##) in der Standardhierarchie ihren Kostenstellenknoten BAB## (BAB Gruppe ##) zu. Kostenstellengruppe PIB0 2. Legen Sie ihre beiden Kostenstellengruppen BAB80## (Kost_A für die Hilfskostenstellen) und BAB90## (Kost_B für die operativen Kostenstellen) an und zeigen Sie sich diese in der Kostenstellenhierarchie an. 3. Legen Sie Ihre Kostenstellen entsprechend der vorgegebenen Struktur an: 800xx: Heizung (H) 801xx: Fertigungshilfsstelle (H) 802xx: EDV (H) 900xx: Material (M) 901xx: Fertigung (F) 902xx: Verwaltung (W) 990xx: Verrechnungskostenstelle?(9) 4. Probieren Sie beide Möglichkeiten aus: a) Standardhierarchie und b) Menü Ordnen Sie die Kostenstellen 800## bis 802## der Kostenstellengruppe BAB80## und die Kostenstellen 900## bis 902## der Kostenstellengruppe BAB90## zu, die Verrechnungskostenstelle 990## ordnen Sie der Hierarchieebene BAB## zu. 5. Legen Sie die folgenden Sachkonten (Kostenarten) im Buchungskreis B100 an. RW/FW/HB/Stammdaten/Einzelbearbeitung/ Zentral Nach dem Anlegen auf Button (Kostenart bearbeiten) klicken und sichern! (Die geg. Werte werden in einem integrierten System nicht in dieser Form erfaßt, stammen z. Teil aus anderen Anwendungskomponenten.) (Primärkosten=1) Vorlagekonto Kostenartentyp 5100## Fertigungsmaterial EK ## Fertigungslöhne EK 1 ****inkl. LNK 5400## Hilfs und GK 1 Betriebsmaterial 6010## Hilfslöhne GK ## Hilfslöhne *** LNK GK ## Gehälter GK ## Gehälter ***LNK GK ## Diverse Kosten GK 1 6. Legen Sie die beiden Kostenartengruppen EK## und GK## an und ordnen sie diesen die Kostenarten zu. Drücken Sie dann für die Unterordnung den Button (Kostenart) RW/CO/KOSTL/Stammdaten/Kostenartengruppe Anlegen

4 4 7. Legen Sie folgende sekundäre Kostenarten an, damit Sie Leistungsverrechnungen und Umlagen durchführen können: RW/CO/KOSTL/Stammdaten/Kostenart/Einzelbearbeitung Anlegen sekundär 6310xx: Umlage Heizung (Kostenartentyp 42) 6150xx: IDLV Fert.Hilfsstelle ( Kostenartentyp 43) 6180xx: IDLV EDV (Kostenartentyp 43) Legen Sie folgende Leistungsarten an Rechnungswesen >Controlling > Kostenstellenrechnung > Stammdaten > Leistungsart > Einzelbearbeitung > Anlegen FHSXX: Reparieren FHST EDVXX: EDVLeistungen Leistungseinheit: STD Kostenstellenarten:* Leistungsartentyp: 1 Verrechnungskostenart: 6150xx /bzw. 6180xx Tarifkennzeichen: 3 Tarifkennzeichen Ist: 5 8. Planen Sie die Tarife RW/KOSTL/PLANUNG/LEISTUNGSERBRINGUNG/TARIFE/ Ändern KP26 lt. Angabe auf Ihren Kostenstellen, die als Basis für die Verrechnung der Leistungen der Fertigungshilfsstelle und der EDV dienen. Verwenden Sie das Planerprofil SAPALL (Planungslayout 1201). Version: 0 Periode: 10 bis 10 Geschäftsjahr:2009 Kostenstelle 801xx Fertigungshilfstelle bzw 802xx EDV Leistungsart FHSXX bzw EDVXX Übersichtsbild oder F5Taste Planleistung: für 801xx: Tarif von 800,00 pro Std. für 802xx:Tarif von 1.000,00 pro Std. Zeigen Sie im InfoSystem/Berichte zur Kostenstellenre/Planungsberichte/Planungsübersicht die geplanten Werte an!

5 5 9. Buchen Sie die Kosten pro Kostenstelle lt. Angabe ein. RW/FW/HAUPTBUCH/BUCHUNG/Sachkontenbeleg erfassen FB50 Verwenden Sie dazu die Erfassung aus der Finanzbuchhaltung und buchen Sie danach im Controlling die Kosten auf die Kostenstellen um. Alle Buchungen erfolgen zuerst in der FIBU auf die Verrechnungskostenstelle 990xx, später werden wir die Beträge aufgrund der verschiedenen Aufzeichnungen mit Hilfe von manuelle Umbuchungen auf die korrekten Kostenstellen buchen. 5100## Fertigungsmaterial (V2) ,, 6000## Fertigungslöhne inkl. LNK 1, ,, 5400## Hilfs und Betriebsmaterial (V2) ,, 6010## Hilfslöhne ,, 6019## Lohnnebenkosten der HL (60%) ,, 6200## Gehälter ,, 6209## Gehaltsnebenkosten(63%) ,, 7990## diverse Kosten (V2) 2, ,, Bank (Haben) 6, ,, Vor dem buchen nicht das Hakerl bei Steuer berechnen auf Detailregisterblatt nicht vergessen! Schreiben Sie die Belegnummer auf 10. Führen Sie einen Kostenstellen PlanIstVergleich aus. Wir überprüfen diese nun RW/CO/KOSTL/INFOSYSTEM/BERICHTE ZUR KOSTENSTELLENRECHNUNG/Plan/Ist Vergleich/Kostenstellen:Ist/Plan/Abweichung:Selektieren Berichtszeitraum 112 Führen Sie den Bericht für Ihre Kostenstellengruppe BAB## aus (Kostl 990##)

6 6 Buchen Sie die Gemeinkosten lt. Angabe im BAB aufgrund der Aufzeichnungen auf die entsprechenden Kostenstellen um. Die Einzelkosten lassen wir vorerst auf der Verrechnungskostenstelle! RW/CO/KOSTL/Istbuchungen/Manuelle Umbuchung Kosten/KB11N Erfassen

7 7 Umbuchung Hilfsmaterial lt. Materialentnahmescheinen:Belegnummer: Umbuchung Hilfslöhne aufgrund von Lohnzettel: Belegnummer: Umbuchung Lohnnebenkosten lt. der Angabe 60% von HL Belegnummer: Umbuchung Gehälter lt. Gehaltslisten Belegnummer: Umbuchung Gehaltsnebenkosten lt. Angabe 63,06% von Gehältern Belegnummer: Umbuchung sonstige Kosten aufgrund diverser Unterlagen Belegnummer:

8 8 Wir überprüfen diese Umbuchungen nun RW/CO/KOSTL/INFOSYSTEM/BERICHTE ZUR KOSTENSTELLENRECHNUNG/Plan/Ist Vergleich/Kostenstellen:Ist/Plan/Abweichung:Selektieren Schreiben Sie die Summenbeträge nun ab, die sich auf den Hilfskostenstellen befinden: HEIZUNG FERTIGUNGSHILFSSTELLE EDV 11. Legen Sie die statistische Kennzahl m 2 (M2##) an. Wir wählen Festwerte. RW/CO/KOSTL/STAMMDATEN/STAT.KENNZAHLEN/Einzelbearbeitung Anlegen KK Buchen Sie die statistische Kennzahl m² lt. Angabe auf Ihre Empfängerkostenstellen ein RW/CO/KOSTL/Istbuchungen/Stat. Kennzahlen erfassen Nehmen Sie als Buchungsdatum den ersten Tag des Geschäftsjahres

Text: Umlage: Heizung > Anhängen Segment Button Segmentname: Umheizxx Umlagekostenart: 6310xx Senderwerte Regel: Istkosten 100% Sender/Empfänger KOSTL 800##")

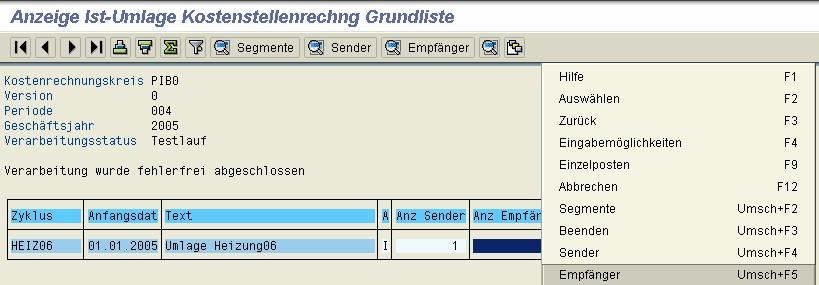

9 9 Wir überprüfen diese nun RW/CO/KOSTL/INFOSYSTEM/BERICHTE ZUR KOSTENSTELLENRECHNUNG/Weitere Berichte/Stat.Kennzahlen/Periodenaufriss Dabei schauen wir alle Kostenstellen durch. 13. Legen Sie einen Umlagezyklus mit der Bezeichnung HeizXX an, um die Kosten der Hilfskostenstelle Heizung auf die Empfängerkostenstellen zu verrechnen. RW/CO/KOSTL/PeriodenabschlussEinzelfunktionen VerrechnungenKSU5 Umlage Periode 10 bis 10 Menü Zusätze > Zyklus anlegen Zyklus HEIZXX Anfangsdatum : grünes Hakerl (Enter) Text: Umlage: Heizung > Anhängen Segment Button Segmentname: Umheizxx Umlagekostenart: 6310xx Senderwerte Regel: Istkosten 100% Sender/Empfänger KOSTL 800## EmpfängerbezugsbasisRegel: variable Anteile Kostenart 1111## bis 9999## Statistische Kennzahlen Ist Empfängerbezugsbasis M2## Speichern und Zurück KOSTl BAB## Dann Zyklus auswählen und ausführen

10 10 nach dem Testlauf Hakerl wegklicken und mit RM aus Empfänger

11 11 Wir überprüfen Sie nun ob die Hilfskostenstelle Heizung umgelegt wurde RW/CO/KOSTL/INFOSYSTEM/BERICHTE ZUR KOSTENSTELLENRECHNUNG/Plan/Ist Vergleich/Kostenstellen:Ist/Plan/Abweichung:Selektieren

12 Erfassen Sie die Istleistungen der Fertigungshilfsstelle und der EDV gemäss Ihrer Angabe. RW/CO/KOSTL/IstbuchungenLeistungsverrechnungKB21Nerfassen Nun ist die interne Leistungsverrechnung durchzuführen: Die Fertigungshilfstelle leistet insgesamt 250 Std an andere Kostenstellen und die EDVStelle 300 Std. ZB leistet man an die EDVStelle 9 Stunden zu 800, = 7200, usw. Aufgrund dieser Sätze werden die Kosten dieser Hilfskostenstellen auf die Empfänger umgelegt. Wir überprüfen Sie nun ob die Fertigungshilfstelle und die EDV umgelegt wurde RW/CO/KOSTL/INFOSYSTEM/BERICHTE ZUR KOSTENSTELLENRECHNUNG/Plan/Ist Vergleich/Kostenstellen:Ist/Plan/Abweichung:Selektieren Wir sehen es wurde mehr als nötig weiterverrechnet:

13 13 Hier sehen wir dass zuwenig weiterverrechnet wurde! Offensichtlich ist der PlanTarif zu gering kalkuliert. 15. Führen Sie eine IstTarifermittlung und Nachverrechnung durch Wie hoch sind die IstTarife, damit die Hilfskostenstellen auf 0 abgerechnet werden? RW/CO/KOSTL/Periodenabschluss/Einzelfunktionen/Verrechnung/ Tarifermittlung KSII Periode 10 bis 10 GJ 2009 Testlauf ausführen und dann buchen!

Übungsbeispiel (CO, MM, FI) BAB

BAB") Übungsbeispiel (CO, MM, FI) BAB BAB mit Hilfskostenstellen Die Dipl.Ing. F. Müller GmbH, Erzeugung von Landmaschinen, hat die Kostenstellen Heizung, Fertigungshilfsstelle, EDV Material, Fertigung und VerwaltungVertrieb

Übungsbeispiel (CO, MM, FI) BAB BAB mit Hilfskostenstellen Die Dipl.Ing. F. Müller GmbH, Erzeugung von Landmaschinen, hat die Kostenstellen Heizung, Fertigungshilfsstelle, EDV Material, Fertigung und VerwaltungVertrieb

C o n t r o l l i n g Beispiele 1. Ausgabe / 15.9.2007

C o n t r o l l i n g Beispiele 1. Ausgabe / 15.9.2007 Seite 2 Inhalt 1 Übungsbeispiel (CO): BAB... 4 1.1 BAB mit Hilfskostenstellen... 4 1.2 Betriebsabrechnungsbogen... 5 1.3 Kostenträgerrechnung... 7

C o n t r o l l i n g Beispiele 1. Ausgabe / 15.9.2007 Seite 2 Inhalt 1 Übungsbeispiel (CO): BAB... 4 1.1 BAB mit Hilfskostenstellen... 4 1.2 Betriebsabrechnungsbogen... 5 1.3 Kostenträgerrechnung... 7

Über dieses Buch Was Sie zum Arbeiten mit SAP wissen sollten... 17

Inhalt Über dieses Buch... 13 1 Was Sie zum Arbeiten mit SAP wissen sollten... 17 1.1 Am SAP-System anmelden... 17 1.2 Die SAP-Benutzeroberfläche... 19 1.3 Im SAP-System navigieren... 24 1.4 Favoriten

Inhalt Über dieses Buch... 13 1 Was Sie zum Arbeiten mit SAP wissen sollten... 17 1.1 Am SAP-System anmelden... 17 1.2 Die SAP-Benutzeroberfläche... 19 1.3 Im SAP-System navigieren... 24 1.4 Favoriten

Aufbaukurs SAP ERP: Module PP, CO und FI V06: CO-Fallstudie

Aufbaukurs SAP ERP: Module PP, CO und FI V06: CO-Fallstudie Wintersemester 2009/10 Dipl.-Ök. Thorben Sandner sandner@iwi.uni-hannover.de Dipl.-Ök. Harald Schömburg, Dipl.-Ök. Thorben Sandner # 1 Gliederung:

Aufbaukurs SAP ERP: Module PP, CO und FI V06: CO-Fallstudie Wintersemester 2009/10 Dipl.-Ök. Thorben Sandner sandner@iwi.uni-hannover.de Dipl.-Ök. Harald Schömburg, Dipl.-Ök. Thorben Sandner # 1 Gliederung:

Integrations-Fallstudie CO

Integrations-Fallstudie CO (SAP ERP 6.0) SAP UCC, Stefan Weidner April 2008 Seite 1 / 18 Inhaltsverzeichnis AUFGABENSTELLUNG UND SZENARIO... 3 VORBEREITUNG DER STAMMDATEN... 4 ANLEGEN DER KOSTENSTELLEN...

Integrations-Fallstudie CO (SAP ERP 6.0) SAP UCC, Stefan Weidner April 2008 Seite 1 / 18 Inhaltsverzeichnis AUFGABENSTELLUNG UND SZENARIO... 3 VORBEREITUNG DER STAMMDATEN... 4 ANLEGEN DER KOSTENSTELLEN...

Erläuterungen zur CO Integrations-Fallstudie (SAP ERP 6.0)

") SAP UCC 2008 CO Integrations-Fallstudie 1 Erläuterungen zur CO Integrations-Fallstudie (SAP ERP 6.0) Stefan Weidner SAP University Competence Center Magdeburg März 2008 Hintergrund und Inhalt Unternehmen:

SAP UCC 2008 CO Integrations-Fallstudie 1 Erläuterungen zur CO Integrations-Fallstudie (SAP ERP 6.0) Stefan Weidner SAP University Competence Center Magdeburg März 2008 Hintergrund und Inhalt Unternehmen:

- Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

: Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle") III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

III.Kostenstellenrechnung 1. Grundlagen 1.1. Ziele und Aufgaben der Kostenstellenrechnung - Kontrolle der Wirtschaftlichkeit (Kostenkontrolle): Vergleich der gesamten Plankosten mit den Istkosten der Kostenstelle

F A C H H O C H S C H U L E W E D E L

1 F A C H H O C H S C H U L E W E D E L ERP-Systeme WS06/07 Integrierte CO Fallstudie SAP/R3 Version 1 Wedel, den 24. November 2006 erstellt von Franziska Fuhlendorf (WI2444) 2 Inhaltsverzeichnis 1. Szenario...

1 F A C H H O C H S C H U L E W E D E L ERP-Systeme WS06/07 Integrierte CO Fallstudie SAP/R3 Version 1 Wedel, den 24. November 2006 erstellt von Franziska Fuhlendorf (WI2444) 2 Inhaltsverzeichnis 1. Szenario...

1 Einleitung. 2 Stammdaten Finanzbuchhaltung. 3 Stammdaten Kostenrechnung. 4 Planung Gemeinkosten. 5 Ist-Daten Finanzbuchhaltung

1 Einleitung 2 Stammdaten Finanzbuchhaltung 3 Stammdaten Kostenrechnung Einführung Kosten und Erlösartenbearbeitung Übung Leistungsartenbearbeitung Übung Kostenstellenbearbeitung Übung Bearbeitung statistischer

1 Einleitung 2 Stammdaten Finanzbuchhaltung 3 Stammdaten Kostenrechnung Einführung Kosten und Erlösartenbearbeitung Übung Leistungsartenbearbeitung Übung Kostenstellenbearbeitung Übung Bearbeitung statistischer

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Fallbeispiel. Fallbeispiel zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik. Fallbeispiel BICYCLECOMPANY AG - Aufgabe -

Fallbeispiel Fallbeispiel zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik Fallbeispiel BICYCLECOMPANY AG - Aufgabe - SS 2013 Prof. Richard Kuttenreich Fakultät Maschinenbau

Fallbeispiel Fallbeispiel zur Vorlesung Richard Kuttenreich Fakultät Maschinenbau und Verfahrenstechnik Fallbeispiel BICYCLECOMPANY AG - Aufgabe - SS 2013 Prof. Richard Kuttenreich Fakultät Maschinenbau

Klausur Internes Rechnungswesen

Fachhochschule Südwestfalen Fachhochschule Münster Hochschule Bochum Verbundstudiengang Technische Betriebswirtschaft Hochschule Bochum Hochschule für Technik und Master of Business Administration Prof.

Fachhochschule Südwestfalen Fachhochschule Münster Hochschule Bochum Verbundstudiengang Technische Betriebswirtschaft Hochschule Bochum Hochschule für Technik und Master of Business Administration Prof.

4 Kostenstellenrechnung

Mit der strukturieren Sie das Unternehmen in Verantwortungsbereiche. Die Kostenstellen erlauben es Ihnen, Gemeinkosten zu planen, zu erfassen und zu verrechnen. 4 In diesem Kapitel geben wir Ihnen zunächst

Mit der strukturieren Sie das Unternehmen in Verantwortungsbereiche. Die Kostenstellen erlauben es Ihnen, Gemeinkosten zu planen, zu erfassen und zu verrechnen. 4 In diesem Kapitel geben wir Ihnen zunächst

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Einführung in Kalkulation und Kostenrechnung

Monika Liebmann Einführung in Kalkulation und Kostenrechnung Vorbereitung auf die Zertifizierungen b*conbasic und b*con01 inkl. 20 Musterprüfungsfragen 1. Auflage Inhaltsverzeichnis Teil 1 - b*conbasic

Monika Liebmann Einführung in Kalkulation und Kostenrechnung Vorbereitung auf die Zertifizierungen b*conbasic und b*con01 inkl. 20 Musterprüfungsfragen 1. Auflage Inhaltsverzeichnis Teil 1 - b*conbasic

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB Was Sie in diesem Dokument erfahren? Die Kostenstellenrechnung mit dem Betriebsabrechnungsbogen BAB... 2 Worum es hier geht!... 2 Grundsätze der Kostenverrechnung...

Kostenstellenrechnung und Betriebsabrechnungsbogen BAB Was Sie in diesem Dokument erfahren? Die Kostenstellenrechnung mit dem Betriebsabrechnungsbogen BAB... 2 Worum es hier geht!... 2 Grundsätze der Kostenverrechnung...

Gliederung der Vollkostenrechnung (VKR) (VKR) Kostenstellenrechnung

(VKR) Kostenstellenrechnung") Gliederung der Vollkostenrechnung (VKR) (VKR) Welche Kosten sind entstanden? Wo sind die Kosten entstanden? Welches Erzeugnis hat die Kosten zu tragen? Kostenartenrechnung Grundlage für Kostenstellenrechnung

Gliederung der Vollkostenrechnung (VKR) (VKR) Welche Kosten sind entstanden? Wo sind die Kosten entstanden? Welches Erzeugnis hat die Kosten zu tragen? Kostenartenrechnung Grundlage für Kostenstellenrechnung

Abbildungsverzeichnis

C o n t r o l l i n g 1. Ausgabe / 15.9.2007 Seite 2 Inhalt 1 Stammdaten... 8 1.1 Kostenstellen... 8 1.1.1 Anlegen... 8 1.1.2 Ändern... 11 1.1.3 Anzeigen... 13 1.1.4 Löschen... 15 1.2 Kostenstellen-Standardhierarchie...

C o n t r o l l i n g 1. Ausgabe / 15.9.2007 Seite 2 Inhalt 1 Stammdaten... 8 1.1 Kostenstellen... 8 1.1.1 Anlegen... 8 1.1.2 Ändern... 11 1.1.3 Anzeigen... 13 1.1.4 Löschen... 15 1.2 Kostenstellen-Standardhierarchie...

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus:

aus:") 4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

4. Aufgabe (20 4 2 10 Punkte) Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Juli folgende Kosten (alle Angaben in DM) aus: Hilfsstoffe Betriebsstoffe Hilfslöhne Gehälter Soziale

Diplomvorprüfung im Grundstudium 6 Kreditpunkte. Themengebiet Internes Rechnungswesen (1250 am )

") Fachbereich Rechts- und Wirtschaftswissenschaften Professur für Controlling Univ.-Prof. Dr. Gunther Friedl Diplomvorprüfung im Grundstudium 6 Kreditpunkte Themengebiet Internes Rechnungswesen (1250 am

Fachbereich Rechts- und Wirtschaftswissenschaften Professur für Controlling Univ.-Prof. Dr. Gunther Friedl Diplomvorprüfung im Grundstudium 6 Kreditpunkte Themengebiet Internes Rechnungswesen (1250 am

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation. Richard Kuttenreich

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Wintersemester 2008/2009

Kosten- und Erlösrechnung Wintersemester 2008/2009 Univ.-Prof. Dr. Gunther Friedl Dipl.-Kffr. Carola Hammer Lehrstuhl für Betriebswirtschaftslehre - Controlling Technische Universität München Gutschrift-Lastschrift-Verfahren

Kosten- und Erlösrechnung Wintersemester 2008/2009 Univ.-Prof. Dr. Gunther Friedl Dipl.-Kffr. Carola Hammer Lehrstuhl für Betriebswirtschaftslehre - Controlling Technische Universität München Gutschrift-Lastschrift-Verfahren

1. Aufgabenblatt: Einführung in die Kosten- und Erlösrechnung und Kalkulation

1. Aufgabenblatt: Einführung in die Kosten- und Erlösrechnung und Kalkulation Aufgabe 1.1: Begriffsabgrenzung zwischen internem- und externem Rechnungswesen Nach weihnachtlicher Besinnung und fröhlicher

1. Aufgabenblatt: Einführung in die Kosten- und Erlösrechnung und Kalkulation Aufgabe 1.1: Begriffsabgrenzung zwischen internem- und externem Rechnungswesen Nach weihnachtlicher Besinnung und fröhlicher

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Kosten- und Leistungsrechnung Zuschlagskalkulation Industrie (ohne Bestandsveränderungen)

") 1. Aufgabe Ein Werkzeugmaschinenhersteller will eine Serie von 4.000 Spezialbohrmaschinen herstellen. Es wird mit folgenden Kosten und Zuschlagsätzen kalkuliert: Sondereinzelkosten Sondereinzelkosten Materialverbrauch

1. Aufgabe Ein Werkzeugmaschinenhersteller will eine Serie von 4.000 Spezialbohrmaschinen herstellen. Es wird mit folgenden Kosten und Zuschlagsätzen kalkuliert: Sondereinzelkosten Sondereinzelkosten Materialverbrauch

Übungsanleitung. zum Lehrgebiet. Kosten- und Leistungsrechnung. Kostenstellenrechnung

Übungsanleitung zum Lehrgebiet Kosten- und Leistungsrechnung Kostenstellenrechnung Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Dr. Jörg Schmidt (2010) Teil I: BAB-Praxisfall:

Übungsanleitung zum Lehrgebiet Kosten- und Leistungsrechnung Kostenstellenrechnung Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft Prof. Dr. Jörg Schmidt (2010) Teil I: BAB-Praxisfall:

Foliensammlung. VL 23 Kostenstellenrechung. VL 2.3. Kostenstellenrechnung Prof. Dr. Jörg Schmidt

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

Foliensammlung VL 23 Kostenstellenrechung Gliederung 2.3. Die betriebliche Kostenstellenrechnung Methoden der Gemeinkostenverrechnung 2.3.1. Die Aufgaben und Methoden der Kostenstellenrechnung 2.3.2. Der

- Einführung in das Modul Controlling (CO) -

-") Vertiefendes Übungsprojekt 1 Unternehmensmodellierung mit Standardardsoftware: SAP R/3 - Einführung in das Modul Controlling (CO) - Stefan Koch und Lale Koch / Wirtschaftsuniversität Wien Bundesrechenzentrum

Vertiefendes Übungsprojekt 1 Unternehmensmodellierung mit Standardardsoftware: SAP R/3 - Einführung in das Modul Controlling (CO) - Stefan Koch und Lale Koch / Wirtschaftsuniversität Wien Bundesrechenzentrum

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kostenrechnung und Controlling: Kostenstellenrechnung

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Autor: Prof. Dr. Siegfried von Känel 28.10.2008 Lösung Der Betriebsabrechnungsbogen (BAB I) ist die tabellarische Form der Kostenstellenrechnung. Er dient a) dazu, die nach Kostenarten erfassten bzw. kalkulierten

Klausur Internes Rechnungswesen

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Master of Business Administration Prof. Dr. W. Hufnagel / Dipl. Betriebsw.

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IfV NRW Verbundstudiengang Technische Betriebswirtschaft Master of Business Administration Prof. Dr. W. Hufnagel / Dipl. Betriebsw.

Inhaltsverzeichniss. Vorwort... 3. Betriebsabrechnungsbogen/Allgemein... 3. Administration... 5

Kostenrechnung Inhaltsverzeichniss Vorwort... 3 Betriebsabrechnungsbogen/Allgemein... 3 Administration... 5 Auswertungsbereiche verwalten... 5 Firmenzuordnung für Datenübernahme in Kostenrechnung verwalten...

Kostenrechnung Inhaltsverzeichniss Vorwort... 3 Betriebsabrechnungsbogen/Allgemein... 3 Administration... 5 Auswertungsbereiche verwalten... 5 Firmenzuordnung für Datenübernahme in Kostenrechnung verwalten...

Betriebsabrechnung zu Aufgabe 62.1

Betriebsabrechnung zu Aufgabe 62.1 Kosten (Kostenartenrechnung) Abteilungen (Kostenstellenrechnung) Geschäftssparten (Kostenträgerrechnung) Tankstelle Werkstatt Büro Benzinhandel Reparaturen Einzelkosten

Betriebsabrechnung zu Aufgabe 62.1 Kosten (Kostenartenrechnung) Abteilungen (Kostenstellenrechnung) Geschäftssparten (Kostenträgerrechnung) Tankstelle Werkstatt Büro Benzinhandel Reparaturen Einzelkosten

Aufgabe 1 Betriebsabrechnungsbogen (30)

") Aufgabe 1 Betriebsabrechnungsbogen (30) Die B. TrügerGmbH fertigt Werkzeuge aller Art. Der Industriebetrieb ist in vier Hauptkostenstellen eingeteilt: Materialstelle mit Einkauf und Lager, Fertigungsstelle

Aufgabe 1 Betriebsabrechnungsbogen (30) Die B. TrügerGmbH fertigt Werkzeuge aller Art. Der Industriebetrieb ist in vier Hauptkostenstellen eingeteilt: Materialstelle mit Einkauf und Lager, Fertigungsstelle

Übungsaufgaben zum Betriebsabrechnungsbogen

Übungsaufgaben zum Betriebsabrechnungsbogen Übung : Die Betriebsergebnisrechnung eines Industriebetriebes weist für den Monat April folgende Kosten aus: smaterial...49.600,00 Hilfsstoffe...500,00 Betriebsstoffe...600,00

Übungsaufgaben zum Betriebsabrechnungsbogen Übung : Die Betriebsergebnisrechnung eines Industriebetriebes weist für den Monat April folgende Kosten aus: smaterial...49.600,00 Hilfsstoffe...500,00 Betriebsstoffe...600,00

Kostenstellenrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

ENZYKLOPÄDIE BWL TEIL: Kosten- und Erfolgsrechnung rechnung Die 4 Stufen der Kostenrechnung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? rechnung Wo sind die Kosten angefallen? Kostenträgerrechnung

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Kostenstellen- und Kostenträgerrechnung (2009-07-01) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische

Wirtschaftlichkeitsrechnung (SS 2009) Kostenstellen- und Kostenträgerrechnung (2009-07-01) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische

5.6 Kostenarten, -stellen, -trägerzeit, -trägerstück

Folie 1 5.6 Kostenarten, -stellen, -trägerzeit, -trägerstück 5.5.1 Kostenträgerzeitrechnung Das Kostenträgerblatt dient der Erzeugniserfolgsrechnung. Die Ziele sind: Ermittlung des Betriebsergebnisses

Folie 1 5.6 Kostenarten, -stellen, -trägerzeit, -trägerstück 5.5.1 Kostenträgerzeitrechnung Das Kostenträgerblatt dient der Erzeugniserfolgsrechnung. Die Ziele sind: Ermittlung des Betriebsergebnisses

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Kostenübersicht über die einzelnen Betriebsbereiche. Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

Kosten- und Erfolgsrechnung WS 2007/2008 Kostenstellenrechnung Die 4 Stufen der Kostenrechnung Überleitung Kostenrechnung Kostenartenrechnung Welche Kosten sind angefallen? Kostenstellenrechnung Wo sind

3126 SAP Kosten- und Leistungsrechnung (Kameralistik) 3136 SAP Kosten- und Leistungsrechnung (Doppik)

3136 SAP Kosten- und Leistungsrechnung (Doppik)") Finanzmanagement / SAP SAP Kosten- und Leistungsrechnung Aus- und Fortbildungszentrum SAP Kosten- und Leistungsrechnung (Kameralistik) 3136 SAP Kosten- und Leistungsrechnung (Doppik) Organisation der KLR

Finanzmanagement / SAP SAP Kosten- und Leistungsrechnung Aus- und Fortbildungszentrum SAP Kosten- und Leistungsrechnung (Kameralistik) 3136 SAP Kosten- und Leistungsrechnung (Doppik) Organisation der KLR

1 Einleitung. 2 Stammdaten Finanzbuchhaltung. 3 Stammdaten Kostenrechnung. 4 Planung Gemeinkosten. 5 Ist-Daten Finanzbuchhaltung

1 Einleitung 2 Stammdaten Finanzbuchhaltung 3 Stammdaten Kostenrechnung 4 Planung Gemeinkosten 5 Ist-Daten Finanzbuchhaltung 6 Ist-Daten Kostenrechnung Einleitung Buchung statistischer Kennzahlen Übung

1 Einleitung 2 Stammdaten Finanzbuchhaltung 3 Stammdaten Kostenrechnung 4 Planung Gemeinkosten 5 Ist-Daten Finanzbuchhaltung 6 Ist-Daten Kostenrechnung Einleitung Buchung statistischer Kennzahlen Übung

Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung

G Kosten- und Leistungsrechnung Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung Aufgabe 74 Welche der Definition(en) passt (passen) auf den Begriff Kostenträger? a) Anlagen

G Kosten- und Leistungsrechnung Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung Aufgabe 74 Welche der Definition(en) passt (passen) auf den Begriff Kostenträger? a) Anlagen

Kostenstellenrechnung

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Kostenstellenrechnung Prof. Dr. W. Hufnagel 1 von 19 Wesen und Aufgaben wo, welche Kosten entstehen Kostenstelle: Ort der Kostenentstehung Aufgaben: Erhöhung der Kalkulationsgenauigkeit kostenstellenbezogene

Ingeborg Heinrich und Carmen Edelmann. freuen sich, Sie heute zum Webseminar: Kostenrechnung in AX 2009-Basics. begrüßen zu dürfen.

Ingeborg Heinrich und Carmen Edelmann freuen sich, Sie heute zum Webseminar: Kostenrechnung in AX 2009-Basics begrüßen zu dürfen. Wir bitten Sie Ihre Mikrofone stumm zu schalten. Herzlichen Dank X Agenda

Ingeborg Heinrich und Carmen Edelmann freuen sich, Sie heute zum Webseminar: Kostenrechnung in AX 2009-Basics begrüßen zu dürfen. Wir bitten Sie Ihre Mikrofone stumm zu schalten. Herzlichen Dank X Agenda

Aufgabe 1 - Antworten bitte jeweils im Kontext eines SAP R/3 Systems :-)

") Klausur ERP-Software(/-Systeme) am 19. Februar 2007 (AI12.0 h930, IAW2.0 551, B_BWL1.0 v311, DI12.0 h916, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1 - Antworten bitte jeweils

Klausur ERP-Software(/-Systeme) am 19. Februar 2007 (AI12.0 h930, IAW2.0 551, B_BWL1.0 v311, DI12.0 h916, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1 - Antworten bitte jeweils

Klausur ERP-Software am 27. August 2007 (B_Inf1.0 v360, B_WInf1.0 v361 Dauer: 90 Minuten) Aufgabe 1:

Aufgabe 1:") Klausur ERP-Software am 27. August 2007 (B_Inf1.0 v360, B_WInf1.0 v361 Dauer: 90 Minuten) Aufgabe 1: Stelle den Zusammenhang zwischen den SAP R/3 Organisationseinheiten Buchungskreis, Einkaufsorganisation,

Klausur ERP-Software am 27. August 2007 (B_Inf1.0 v360, B_WInf1.0 v361 Dauer: 90 Minuten) Aufgabe 1: Stelle den Zusammenhang zwischen den SAP R/3 Organisationseinheiten Buchungskreis, Einkaufsorganisation,

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

1 Einleitung. 2 Stammdaten Finanzbuchhaltung. 3 Stammdaten Kostenrechnung. 4 Planung Gemeinkosten. 5 Ist-Daten Finanzbuchhaltung

1 Einleitung 2 Stammdaten Finanzbuchhaltung 3 Stammdaten Kostenrechnung Einführung Kosten und Erlösartenbearbeitung Übung Leistungsartenbearbeitung Übung Kostenstellenbearbeitung Übung Bearbeitung statistischer

1 Einleitung 2 Stammdaten Finanzbuchhaltung 3 Stammdaten Kostenrechnung Einführung Kosten und Erlösartenbearbeitung Übung Leistungsartenbearbeitung Übung Kostenstellenbearbeitung Übung Bearbeitung statistischer

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Fachakademie M U S T E R - K L A U S U R Rechnungswesen - BWL

Fachakademie M U S T E R - K L A U S U R Rechnungswesen - BWL Ref. Betr.oec. Michael Morscher MCM WIFI 2015 Name:... Viel Erfolg... MUSTER Ref. Betr.oec. Michael Morscher MCM Seite 1-17 I. Teil Rechnungswesen:

Fachakademie M U S T E R - K L A U S U R Rechnungswesen - BWL Ref. Betr.oec. Michael Morscher MCM WIFI 2015 Name:... Viel Erfolg... MUSTER Ref. Betr.oec. Michael Morscher MCM Seite 1-17 I. Teil Rechnungswesen:

2. Aufgabe Unterscheiden Sie anhand von drei Merkmalen die bilanzielle Abschreibung von der kalkulatorischen Abschreibung.

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

Informationen zum Bestellobligo

Informationen zum Bestellobligo Inhaltsverzeichnis 1. Erfassung einer Bestellung... 2 2. Abfrage der Bestellobligos... 2 2.a Abfrage der Obligos im Global- und Drittmittelbudget über den Bericht PCPLAN/IST/OBLIGO...

Informationen zum Bestellobligo Inhaltsverzeichnis 1. Erfassung einer Bestellung... 2 2. Abfrage der Bestellobligos... 2 2.a Abfrage der Obligos im Global- und Drittmittelbudget über den Bericht PCPLAN/IST/OBLIGO...

Kostenstellenrechnung

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

92 Kostenstellenrechnung Kostenstellenrechnung zweite Stufe der Kostenrechnung: wo sind die Kosten angefallen? direkte Zuordnung von Kosten auf Kostenträger? bei Einzelkosten unproblematisch bei Gemeinkosten

BAB zu Aufgabe (in Fr ) Kostenstellenrechnung. Verwaltung. Fertigung. Einkauf/ Lager. Vertrieb Standkollektoren.

Kostenstellenrechnung. Verwaltung. Fertigung. Einkauf/ Lager. Vertrieb Standkollektoren.") 46.01 BAB zu Aufgabe 46.01 (in Fr. 1000. ) Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Kosten Einkauf/ Lager Fertigung Verwaltung und Vertrieb Standkollektoren Mobilkollektoren Einzelmaterial

46.01 BAB zu Aufgabe 46.01 (in Fr. 1000. ) Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Kosten Einkauf/ Lager Fertigung Verwaltung und Vertrieb Standkollektoren Mobilkollektoren Einzelmaterial

Einzelkosten lassen sich dem Kostenträger (Produkt) direkt zuordnen.

direkt zuordnen.") PRAXISLEITFADEN ZUR PRÜFUNG DES MODULS CO VON SAP KAPITEL 3 3 Gemeinkostencontrolling Einzelkosten lassen sich dem Kostenträger (Produkt) direkt zuordnen. Gemeinkosten lassen sich nur über eine innerbetriebliche

PRAXISLEITFADEN ZUR PRÜFUNG DES MODULS CO VON SAP KAPITEL 3 3 Gemeinkostencontrolling Einzelkosten lassen sich dem Kostenträger (Produkt) direkt zuordnen. Gemeinkosten lassen sich nur über eine innerbetriebliche

Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

Leistungsbeschreibung

4U Kostenrechnung ohne Zusatzaufwand Kosten kennen, überwachen und auswerten 4U Software GmbH HRB 19916 Amtsgericht Stuttgart (07152) 706 3641 Hauffstr. 7 Geschäftsführer: B. Kuchar (07152) 706 3642 71229

4U Kostenrechnung ohne Zusatzaufwand Kosten kennen, überwachen und auswerten 4U Software GmbH HRB 19916 Amtsgericht Stuttgart (07152) 706 3641 Hauffstr. 7 Geschäftsführer: B. Kuchar (07152) 706 3642 71229

Betriebliches Rechnungswesen. Datenermittlung

Betriebliches Rechnungswesen Datenermittlung Rechnungswesen der Unternehmung Rechnungswesen der Unternehmung Verkauf nach aussen Buchhaltung Finanzielles Rechnungswesen FIBU Finanzbuchhaltung Betriebliches

Betriebliches Rechnungswesen Datenermittlung Rechnungswesen der Unternehmung Rechnungswesen der Unternehmung Verkauf nach aussen Buchhaltung Finanzielles Rechnungswesen FIBU Finanzbuchhaltung Betriebliches

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

INTEGRA Getränke + Food + WWS Jahresabschluss Jahresabschluss 2014

INTEGRA Getränke + Food + WWS Inhaltsverzeichnis: 1 Grundlagen... 2 1.1 Anlegen eines neuen Geschäftsjahres... 2 1.2 Neue Nummernkreise anlegen... 4 1.3 Kalenderaufbau... 5 1.4 INTEGRA FiBu- Vorläufiger

INTEGRA Getränke + Food + WWS Inhaltsverzeichnis: 1 Grundlagen... 2 1.1 Anlegen eines neuen Geschäftsjahres... 2 1.2 Neue Nummernkreise anlegen... 4 1.3 Kalenderaufbau... 5 1.4 INTEGRA FiBu- Vorläufiger

systematische und konsistente Zuordnung aller vorhandenen Kostenbelege ermöglichen selbstständige und sinnvolle Verantwortungs bereiche definieren.

20 Brückenkurs Vorkostenstelle Hilfskostenstelle Kostenstellenplan Endkostenstelle Hauptkostenstelle Die Verrechnung der Kosten erfolgt mithilfe von Zuschlagssätzen, um die Gemeinkosten genauer zuzuweisen.

20 Brückenkurs Vorkostenstelle Hilfskostenstelle Kostenstellenplan Endkostenstelle Hauptkostenstelle Die Verrechnung der Kosten erfolgt mithilfe von Zuschlagssätzen, um die Gemeinkosten genauer zuzuweisen.

Hilfskostenstellen Hauptkostenstellen arten

Kostenstellen Kosten- Hilfskostenstellen Hauptkostenstellen arten primäre Kostenarten 1. Zurechnung der primären (Gemein-)Kostenarten (Ort der Kostenentstehung) sekundäre Kostenarten 2. Innerbetriebliche

Kostenstellen Kosten- Hilfskostenstellen Hauptkostenstellen arten primäre Kostenarten 1. Zurechnung der primären (Gemein-)Kostenarten (Ort der Kostenentstehung) sekundäre Kostenarten 2. Innerbetriebliche

3112 KLR-Konzept in der bremischen Verwaltung

Betriebswirtschaft / Finanzmanagement KLR in der bremischen Verwaltung Aus- und Fortbildungszentrum KLR-Konzept in der bremischen Verwaltung - KLR in der bremischen Verwaltung - KLR-Rahmenvorgaben - Vollkostenrechnung

Betriebswirtschaft / Finanzmanagement KLR in der bremischen Verwaltung Aus- und Fortbildungszentrum KLR-Konzept in der bremischen Verwaltung - KLR in der bremischen Verwaltung - KLR-Rahmenvorgaben - Vollkostenrechnung

Übung Kostenrechnung SS 2015

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

SS 2015 Übung 4 Kostenträgerrechnung Kalkulation und Kostenverrechnung bei Einzel- und Serienfertigung Ausgangspunkt der Zuschlagskalkulation Einzelkosten - direkt dem einzelnen Auftrag/ Kostenträger zurechenbar

Kostenstellen- und Kostenträgerrechnung

Kostenstellen- und Kostenträgerrechnung Einfache Zurechnungssysteme Stundensatzrechnung Keine Unterteilung in Einzel- und Gemeinkosten Die geplanten Kosten werden durch die geplante Auslastung in Stunden

Kostenstellen- und Kostenträgerrechnung Einfache Zurechnungssysteme Stundensatzrechnung Keine Unterteilung in Einzel- und Gemeinkosten Die geplanten Kosten werden durch die geplante Auslastung in Stunden

Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten)

") Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1: (40 Punkte) 1.)Welche Organisationseinheit dient zur Abbildung

Klausur ERP-Software am 25. August 2006 (AI12.0 h930, B_BWL1.0 v311, B_Wing1.0 v320, B_Inf1.0 v360, B_Winf1.0 v361 Dauer: 120 Minuten) Aufgabe 1: (40 Punkte) 1.)Welche Organisationseinheit dient zur Abbildung

Praxishandbuch Gemeinkosten-Controlling mit SAP'

Uwe Brück, Alfons Raps Praxishandbuch Gemeinkosten-Controlling mit SAP' Galileo Press Bonn Boston Auf einen Blick 1 Grundlagen 15 2 Kostenarten 53 3 Kostenstellen 93 4 Innenaufträge 213 5 Projekte 331

Uwe Brück, Alfons Raps Praxishandbuch Gemeinkosten-Controlling mit SAP' Galileo Press Bonn Boston Auf einen Blick 1 Grundlagen 15 2 Kostenarten 53 3 Kostenstellen 93 4 Innenaufträge 213 5 Projekte 331

Betriebswirtschaftslehre für Maschinenwesen

Fakultät Maschinenwesen, Institut für Technische Logistik und Arbeitssysteme Professur für Arbeitswissenschaft SS 15 MW + WW + VT Betriebswirtschaftslehre für Maschinenwesen Schwerpunkte Kostenrechnung

Fakultät Maschinenwesen, Institut für Technische Logistik und Arbeitssysteme Professur für Arbeitswissenschaft SS 15 MW + WW + VT Betriebswirtschaftslehre für Maschinenwesen Schwerpunkte Kostenrechnung

'EMEINKOSTENVERRECHNUNGEN

Gemeinkostenverrechnungen dienen dazu, am Periodenende diejenigen Kosten den verantwortlichen Empfängern zuzuordnen, die während der Periode nicht direkt verursachungsgerecht gebucht werden konnten. Wann

Gemeinkostenverrechnungen dienen dazu, am Periodenende diejenigen Kosten den verantwortlichen Empfängern zuzuordnen, die während der Periode nicht direkt verursachungsgerecht gebucht werden konnten. Wann

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur SS 2014 Hagen,

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur SS 2014 Hagen,

Inhalt. Vorwort Erster Teil: Grundlagen der Kosten- und Leistungsrechnung 13

Vorwort... 11 Erster Teil: Grundlagen der Kosten- und Leistungsrechnung 13 1 Begriff, Zwecke und Notwendigkeit einer Kosten- und Leistungsrechnung 15 1.1 Definition der Kosten- und Leistungsrechnung...

Vorwort... 11 Erster Teil: Grundlagen der Kosten- und Leistungsrechnung 13 1 Begriff, Zwecke und Notwendigkeit einer Kosten- und Leistungsrechnung 15 1.1 Definition der Kosten- und Leistungsrechnung...

SOFTWARE, DIE ERFOLGE VERBUCHT. PORTOS Informatik GmbH KOSTENRECHNUNG

KOSTENRECHNUNG Zürcherstrasse 59 5400 Baden Tel. +41 (0) 56 203 05 00 Fax. +41 (0) 56 203 05 09 Hotline +41 (0) 56 203 05 05 info@portos.ch www.portos.ch Die Kostenrechnung für den KMU Betrieb Klar im

KOSTENRECHNUNG Zürcherstrasse 59 5400 Baden Tel. +41 (0) 56 203 05 00 Fax. +41 (0) 56 203 05 09 Hotline +41 (0) 56 203 05 05 info@portos.ch www.portos.ch Die Kostenrechnung für den KMU Betrieb Klar im

Beispiel für ein Simulationsverfahren: Analyse eines Investitionsprojekts (2)

") 3.1.4 Konzepte zur Berücksichtigung unsicherer Erwartungen Investitionsprojekts (2) 2. Festlegung von Wahrscheinlichkeitsverteilungen w() für die einzelnen Einflussfaktoren A0 im Bereich w (A0) Von 200.000

3.1.4 Konzepte zur Berücksichtigung unsicherer Erwartungen Investitionsprojekts (2) 2. Festlegung von Wahrscheinlichkeitsverteilungen w() für die einzelnen Einflussfaktoren A0 im Bereich w (A0) Von 200.000

1 Einleitung. 2 Stammdaten Finanzbuchhaltung. 3 Stammdaten Kostenrechnung. 4 Planung Gemeinkosten. 5 Ist-Daten Finanzbuchhaltung

1 Einleitung 2 Stammdaten Finanzbuchhaltung 3 Stammdaten Kostenrechnung 4 Planung Gemeinkosten Einführung Primärkostenplanung Übung Manuelle Leistungsplanung Übung Maschinelle Tarifplanung Übung Manuelle

1 Einleitung 2 Stammdaten Finanzbuchhaltung 3 Stammdaten Kostenrechnung 4 Planung Gemeinkosten Einführung Primärkostenplanung Übung Manuelle Leistungsplanung Übung Maschinelle Tarifplanung Übung Manuelle

1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen?

Verständnisfragen 1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen? Durch ihre Einlage entstehen den Eigenkapitalgebern Opportunitätskosten, denn ihnen entgehen Erträge aus alternativen

Verständnisfragen 1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen? Durch ihre Einlage entstehen den Eigenkapitalgebern Opportunitätskosten, denn ihnen entgehen Erträge aus alternativen

Die Kostenrechnung. Kostenartenrechnung I. variable Kosten. Fixe Kosten. Im Verhältnis der Zurechenbarkeit. Rechnungswesen Kostenrechnung

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Die Kostenrechnung Kostenartenrechnung I 1 Im Verhältnis der Zurechenbarkeit variable Kosten Fixe Kosten Einzelkosten Gemeinkosten 2 Kostenartenrechnung II Einzelkosten Kosten die den Produkten (Kostenträgern)

Espresso-Webseminar Periodensperre im Controlling auf Buchungskreisebene

Espresso-Webseminar Periodensperre im Controlling auf Buchungskreisebene Frank Gelbarth Senior Solution Consultant Financials & Compliance Kurz, konzentriert und kostenlos weitere Espresso-Webseminare

Espresso-Webseminar Periodensperre im Controlling auf Buchungskreisebene Frank Gelbarth Senior Solution Consultant Financials & Compliance Kurz, konzentriert und kostenlos weitere Espresso-Webseminare

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Aufbaukurs SAP ERP: Module PP, CO, und FI V07. V07: CO-Berichtswesen

Aufbaukurs SAP ERP: Module PP, CO und FI V07: CO-Berichtswesen Wintersemester 2008/09 Dipl.-Ök. Thorben Sandner sandner@ccc.uni-hannover.de Dipl.-Ök. Harald Schömburg, Dipl.-Ök. Thorben Sandner & Dipl.-Ök.

Aufbaukurs SAP ERP: Module PP, CO und FI V07: CO-Berichtswesen Wintersemester 2008/09 Dipl.-Ök. Thorben Sandner sandner@ccc.uni-hannover.de Dipl.-Ök. Harald Schömburg, Dipl.-Ök. Thorben Sandner & Dipl.-Ök.

Einstieg in Exact Online Buchungen erfassen. Stand 05/2014

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

Einstieg in Exact Online Buchungen erfassen Stand 05/2014 Einstieg und Grundprinzip... 2 Buchungen erfassen... 3 Neue Buchung eingeben... 4 Sonstige Buchungen erfassen... 8 Bestehende Buchungen bearbeiten

S.M. Hartmann GmbH IT Solutions

S.M. Hartmann GmbH 82008 Unterhaching Prager Straße 7 www.smhsoftware.de S.M. Hartmann GmbH IT Solutions Software für den modernen Handel Controlling SMH-Kosten/iS SMH-Report/iS Version V5.0 Kurzinformation

S.M. Hartmann GmbH 82008 Unterhaching Prager Straße 7 www.smhsoftware.de S.M. Hartmann GmbH IT Solutions Software für den modernen Handel Controlling SMH-Kosten/iS SMH-Report/iS Version V5.0 Kurzinformation

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Nr. Thema Lehrbuch Seite

Überblick Beispiele und Übungsaufgaben, Teil 1 Die Aufgaben beziehen sich auf das Lehrbuch Kompendium für die Meisterprüfung *, nach dem wir im Unterricht vorgehen. Ergänzt werden diese durch weitere Aufgaben,

Überblick Beispiele und Übungsaufgaben, Teil 1 Die Aufgaben beziehen sich auf das Lehrbuch Kompendium für die Meisterprüfung *, nach dem wir im Unterricht vorgehen. Ergänzt werden diese durch weitere Aufgaben,

80 Kostenrechnung Betriebsabrechnung Deckungsbeitragsrechnung

GRUNDLAGEN BWL / VWL 80 Kostenrechnung Betriebsabrechnung Deckungsbeitragsrechnung 2011.08 Prof. Dr. Friedrich Wilke Grundlagen BWL und VWL 8 Kostenrechnung 1 Abgrenzungsrechnung Gesamtergebnis Betriebsergebnis

GRUNDLAGEN BWL / VWL 80 Kostenrechnung Betriebsabrechnung Deckungsbeitragsrechnung 2011.08 Prof. Dr. Friedrich Wilke Grundlagen BWL und VWL 8 Kostenrechnung 1 Abgrenzungsrechnung Gesamtergebnis Betriebsergebnis

Controlling mit SAP R/3

UM- Günther Friedl Christian Hilz Burkhard Pedell Controlling mit SAP R/3 Eine praxisorientierte Einführung mit umfassender Fallstudie und beispielhaften C ontrolling-anwendungen vieweg Inhaltsverzeichnis

UM- Günther Friedl Christian Hilz Burkhard Pedell Controlling mit SAP R/3 Eine praxisorientierte Einführung mit umfassender Fallstudie und beispielhaften C ontrolling-anwendungen vieweg Inhaltsverzeichnis

Lösung Handout zu Aufgabenblatt 03: Kosten- und Erlösrechnung

Lösung Handout zu Aufgabenblatt 03: Kosten- und Erlösrechnung Aufgabe 3.1 zu a) und b): BAB der Spindel GmbH Werkstatt Lager Dreherei Fräserei Vertrieb Gesamt Fix Var. Gesamt Fix Var. Gesamt Fix Var. Gesamt

Lösung Handout zu Aufgabenblatt 03: Kosten- und Erlösrechnung Aufgabe 3.1 zu a) und b): BAB der Spindel GmbH Werkstatt Lager Dreherei Fräserei Vertrieb Gesamt Fix Var. Gesamt Fix Var. Gesamt Fix Var. Gesamt

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Wintersemester 2009/2010

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Kostenrechnung. Aufgaben der Kostenrechnung. Einordnung in das betriebliche Rechnungswesen. Abgrenzung von Kosten und Aufwendungen - 1 -

Kostenrechnung Christian Silberbauer Aufgaben der Kostenrechnung Die Kostenrechnung verfolgt im Wesentlichen zwei Aufgaben: Zum einen dient sie der betrieblichen Disposition, zum anderen der Kostenkontrolle

Kostenrechnung Christian Silberbauer Aufgaben der Kostenrechnung Die Kostenrechnung verfolgt im Wesentlichen zwei Aufgaben: Zum einen dient sie der betrieblichen Disposition, zum anderen der Kostenkontrolle

Kostenstellenrechnung

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

Kapitel 3: 3.1 Teilgebiete der KLR Kostenartenrechnung Kostenträgerrechnung 3.2 Aufgabe der Wo sind Kosten angefallen? 3.3 Einteilung der Kosten Kosten Einzelkosten Gemeinkosten 3.4 Beispiel für schwer

AUFGABEN ZUR PRÜFUNGSVORBEREITUNG

AUFGABEN ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 Kalkulieren Sie nach der Methode der differenzierten Zuschlagskalkulation die Herstellkosten, die Stückselbstkosten und den Listenverkaufspreis des Planetengetriebes

AUFGABEN ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 Kalkulieren Sie nach der Methode der differenzierten Zuschlagskalkulation die Herstellkosten, die Stückselbstkosten und den Listenverkaufspreis des Planetengetriebes

Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren

1 REWE ÜBUNG 11 REWE II Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren 1. Zuschlagskalkulation Idee: Einem bestimmten Kostenträger i sollen messbare und

1 REWE ÜBUNG 11 REWE II Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren 1. Zuschlagskalkulation Idee: Einem bestimmten Kostenträger i sollen messbare und

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Glossar Teil 2 - Doppik Vorwort Es werden Begrifflichkeiten aus der Doppik erläutert ohne Anspruch auf Vollständigkeit und Verbindlichkeit.

Inhalt Anlage 12 - Begriffsbestimmungen Teil 1 - Begriffsbestimmungen HKR Teil 2 Begriffsbestimmungen Doppik*) Teil 3 Begriffsbestimmungen SAP*) *) Teile 2 und 3 haben keinen Anspruch auf Vollständigkeit

Inhalt Anlage 12 - Begriffsbestimmungen Teil 1 - Begriffsbestimmungen HKR Teil 2 Begriffsbestimmungen Doppik*) Teil 3 Begriffsbestimmungen SAP*) *) Teile 2 und 3 haben keinen Anspruch auf Vollständigkeit