Grundlagen der Unternehmensfinanzierung. 1.1 Der Kapitalbedarf für das Anlagevermögen

|

|

|

- Adam Graf

- vor 8 Jahren

- Abrufe

Transkript

1 1 Grundlagen der Unternehmensfinanzierung Finanzierung 1 Kapitalbedarfsrechnung 1.1 Der Kapitalbedarf für das Anlagevermögen Aufgabe 1 Die Baukosten für eine Fertigungshalle betragen ,00. Für verschiedene Maschinen müssen ,00 gezahlt werden. Die Die Anschaffungskosten für die Transportvorrichtungen betragen ,00, und für Werkzeuge müssen ,00 investiert werden. Es fallen Anschaffungsnebenkosten in Höhe von ,00 an. Wie hoch ist der Kapitalbedarf, wenn ständig ein Mindestbestand an Werkstoffen von ,00 vorhanden sein soll?

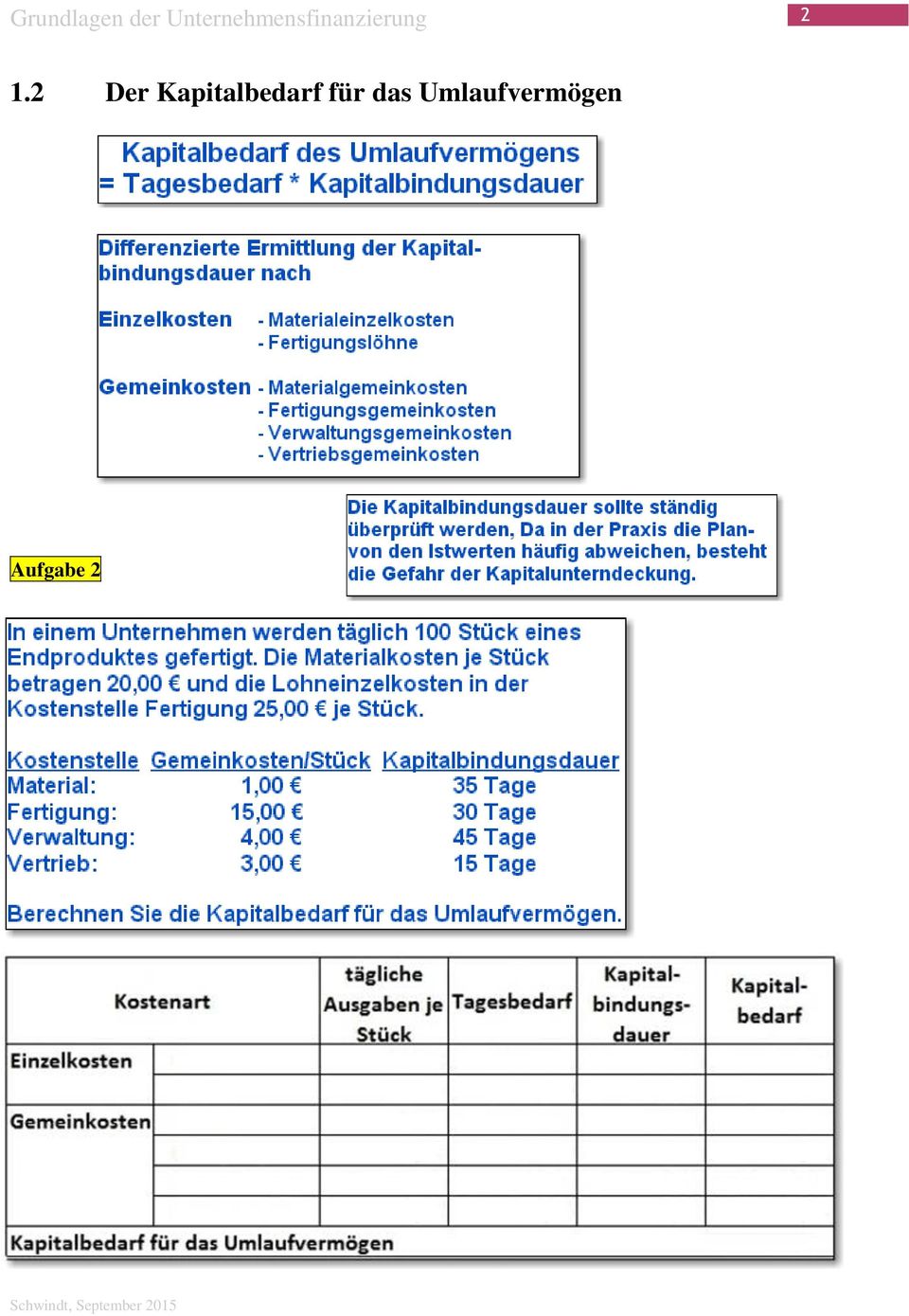

2 2 1.2 Der Kapitalbedarf für das Umlaufvermögen Aufgabe 2

3 3 2 Überblick über die Finanzierungsarten Eigenfinanzierung Fremdfinanzierung Innenfinanzierung Außenfinanzierung

4 4 3 Selbstfinanzierung

5 5 Effekte der stillen Selbstfinanzierung sind immer zeitlich befristet. Wenn Anlagevermögen (Betriebsmittel oder Wertpapiere) in der Bilanz zu niedrig ausgewiesen wird und damit zur stillen Selbstfinanzierung beiträgt, wird durch den Verkauf der Anlagen der Effekt der stillen Selbstfinanzierung aufgehoben. Verkaufspreise über den Buchwerten müssen als Gewinn ausgewiesen werden. Die dann vermehrt zu zahlenden Steuern und Gewinnausschüttungen belasten die Liquidität des Unternehmens. Auflösung stiller Reserven Hinsichtlich der Erfassung der Selbstfinanzierung in der Bilanz muss zwischen Gewinn- und Kapitalrücklagen unterschieden werden. Gewinnrücklagen sind Ausdruck der Selbstfinanzierung. Kapitalrücklagen sind Ausdruck der Beteiligungsfinanzierung. (s.d.) Gewinnrücklagen Kapitalrücklagen 4 Finanzierung aus Abschreibungen Anlagegüter unterliegen der Wertminderung. Ersatzbeschaffungen sind notwendig zur Substanzerhaltung! Ersatzbeschaffungen haben grundsätzlich ohne Zuführung von externem Kapital zu erfolgen.

6 6 Hinweis: Bei der Beurteilung der folgenden Zahlenbeispiele muss immer berücksichtigt werden, dass um das Verständnis der grundsätzlichen Zusammenhänge geht, und nicht die betriebliche Praxis deckungsgleich abgebildet werden soll.

7 7 4.1 Der Kapitalfreisetzungseffekt Durch den Rückfluss der Abschreibungen über die Umsatzerlöse findet eine ständige Kapitalfreisetzung statt, mit der ein Reinvestitionsfond zum Ersatz der Altanlagen ge bildet werden kann. Aufgabe 3 Welche Kapitalfreisetzung findet statt, wenn in 5 aufeinanderfolgenden Jahren je eine Maschine, mit einem Wert von und einer Nutzungsdauer von jeweils 5 Jahren angeschafft wird. Nachdem fünften Jahr sollen nur noch Reinvestitionen erfolgen.

8 8 4.2 Kapazitätserweiterung Kann durch freigesetztes Kapital die Kapazität erweitert werden? Auswirkung auf die Periodenkapazität Leistungsfähigkeit einer Maschine in einer Teilperiode Aufgabe 4 Durch Erweiterungsinvestitionen kann der Maschinenbestand um Anlagen erhöht werden. Bei einer Kapazität von Stück je Maschine kann die Periodenkapazität auf Stück erhöht werden. Die Periodenkapazität

9 9 Auswirkung auf die Leistungsfähigkeit einer Maschine Gesamtkapazität während ihre gesamt Lebensdauer Aufgabe 5 Durch die Verwendung der Abschreibungsrückflüsse für Investitionen kann nur die Periodenkapazität einer Investition erhöht werden. Die Gesamtkapazität bleibt unverändert. Den hinzukommenden Anlagen stehen ausscheidende Anlagen am Ender der Nutzungsdauer gegenüber. Die Gesamtkapazität

entstehen, zusätzlich zur Abschreibungsfinanzierung, Effekte der stillen")

10 Reduzierung des externen Kapitalbedarfs Aufgabe 6 Durch die Verwendung der Abschreibungsrückflüsse für Investitionen wird der externe Kapitalbedarf auf beschränkt. Der Kapitalbedarf für die Erstfinanzierung der Anlagen sinkt jeweils um die Jahresabschreibung. Für Ersatzinvestitionen ab dem Nutzungsjahr wird kein externes Kapital mehr benötigt. Abschreibungsfinanzierung 4.4 Abschreibung und stille Selbstfinanzierung Durch Unterbewertung des Anlagevermögens (Überbewertung der Abschreibung) entstehen, zusätzlich zur Abschreibungsfinanzierung, Effekte der stillen Selbstfinanzierung. Wenn Mittel aus der stillen Selbstfinanzierung für Erweiterungsinvestitionen eingesetzt werden, können durch Abschreibungs- und stille Selbstfinanzierung die Periodenkapazität und die Gesamtkapazität des Unternehmens erhöht werden.

entstehen, zusätzlich zur Abschreibungsfinanzierung, Effekte der stillen")

11 11 5 Rückstellungsfinanzierung Bildung von Rückstellungen für Aufwendungen, deren Höhe und Fälligkeit am Ende des laufenden Geschäftsjahres noch nicht feststehen. Fremdkapital, das auf der Passivseite der Bilanz ausgewiesen wird. Rückstellungen stehen bis zur Fälligkeit zur Finanzierung von Investitionen zur Verfügung Beispiele: Steuerrückstellungen für zu erwartende Steuernachzahlungen Prozessrückstellungen für einen laufenden Rechtsstreit Pensionsrückstellungen für die Betriebsrenten der Mitarbeiterinnen und Mitarbeiter Garantie- und Gewährleistungsrückstellungen 6 Beteiligungsfinanzierung (s.d.) Bei Personengesellschaften Aufnahme von Gesellschaftern in die Unternehmung Einlagen in Form von Sachanlagen, Rechten und Geld Gutschrift auf den Kapitalkonten der Inhaber Bei Kapitalgesellschaften GmbH (Gesellschaft mit beschränkter Haftung) Einzahlung von Stammeinlagen der Gesellschafter in die Unternehmung. Mindeststammkapital (gezeichnetes Kapital): ,00 (Informieren Sie sich über die derzeit gültigen Bestimmungen zur GmbH; Jahrgangsstufe 11) AG (Aktiengesellschaft) Übernahme von Aktien durch die Gesellschafter einer AG. - Mindestnennwert einer Aktie: 1,00 - Summe aller Aktiennennwerte = gezeichnetes Kapital der AG - Kauf der Aktien zum Kurswert - Differenz zwischen Nennwerten und Kurswerten wird in die Kapitalrücklage der AG eingestellt (Informieren Sie sich über die derzeit gültigen Bestimmungen zur AG; Jahrgangsstufe 11) Vgl.: Finanzierung durch Kapitalerhöhung; Lernprogramm + Skript!

12 12 7 Kreditfinanzierung Bereitstellung von Kapital durch Gläubiger Kreditinstitute Versicherungsgesellschaften Lieferer 7.1 Kredite nach der Laufzeit Langfristige Kredite Darlehen mit einer Laufzeit von über 5 Jahren dienen zur Finanzierung des Anlagevermögens sind häufig durch Grundschulden und Hypotheken abgesichert (s.d.) Mittelfristige Kredite Darlehen mit einer Laufzeit von 1 bis 5 Jahren Finanzierung kurzlebiger Güter des Anlagevermögens (Kleinmaschinen, EDV-Geräte, Drucker, ) Kurzfristige Kredite Laufzeit bis 1 Jahr Finanzierung des Umlaufvermögens (Rohstoffe, Waren, ) Lieferantenkredite, Verbindlichkeiten (gesetzl. Frist: 1 Monat) 7.2 Darlehenstilgung Fälligkeitsdarlehen Tilgung der Kreditsumme zu einem bestimmten Zeitpunkt gleichbleibende Zinsen während der Laufzeit Kündigungsdarlehen Tilgung der Kreditsumme nach Ablauf einer vereinbarten Kündigungsfrist gleichbleibende Zinsen während der Laufzeit Abzahlungsdarlehen (Ratentilgung) fortlaufende, gleichbleibende Tilgung sinkende Zinsen, entsprechend der Minderung der Kreditsumme Annuitätendarlehen fortlaufender, gleichbleibender Kapitaldienst (Tilgung + Zinsen) sinkende Zinsen, entsprechend der Minderung der Kreditsumme und steigender Tilgungsanteil

Lieferantenkredite, Verbindlichkeiten (gesetzl. Frist: 1 Monat) 7.")

13 13 Aufgabe 7 Übung zur Berechnung von Zinsen und Tilgung beim Ratendarlehen Kreditsumme: ,00 Zinssatz: 5% Laufzeit in Jahren: 10 Ratendarlehen Zeitraum Tilgung Zinsen Kaptialdienst Restschuld

14 14 Aufgabe 8 Übung zur Berechnung von Zinsen und Tilgung beim Annuitätendarlehen Kreditsumme: ,00 Annuitäten- Zinssatz: 5% Tilgungssatz: 5% darlehen Zeitraum Tilgung Zinsen Kaptialdienst Restschuld

15 Personalkredite (Kreditsicherung durch Personen)

gegen Zinsen.")

16 Realkredite (Kreditsicherung über bewegliche und unbeweglich Sachen und Wertpapiere) 7.5 Formen kurzfristiger Fremdfinanzierung Aufgabe 8 Kontokorrentkredit Überziehung eines Bankkontos bis u einem vereinbarten Betrag (Kreditlimit) gegen Zinsen. (Bei weiterer Belastung des Kontos über das Kreditlimit hinaus, verlangen die Banken i.d.r. hohe Überziehungszinsen.) Lieferantenkredit Ein Lieferer räumt seinem Kunden ein Zahlungsziel ein. Das bedeutet, dass der Kunde seine Schuld erst zu einem späteren Zeitpunkt bezahlen muss. (Nach der gesetzlichen Regelung gerät der Kunde 30 Tage nach Fälligkeit in Zahlungsverzug. Diese Frist kann jedoch vertraglich abgeändert werden.) Kunden sollten jedoch bemüht sein, eingeräumte Skonti bei vorzeitiger Zahlung auszunutzen, da Lieferantenkredite zu den teuersten Krediten gehören.

17 17 8 Sonderformen der Finanzierung 8.1 Leasing Übertragung von Nutzungsrechten an Anlagegütern vom einem Leasinggeber (Vermieter) an den Leasingnehmer (Mieter) Leasingverträge Leasingarten nach dem Leasingobjekt Anlagenleasing (langfristiges Leasing von Anlagegütern) Immobilienleasing (z.b. Supermarkt, Parkhaus, Freizeitpark, ) Equipmentleasing (Büromaschinen) Konsumgüterleasing (Pkw, Haushaltsgeräte, ) Leasingarten nach der Laufzeit Operate-Leasing kurze Vertragszeit (z.b. 1 Jahr) danach Entscheidung über Kauf, Anschlussleasing oder Leasing neuer Anlagen. Voraussetzung ist die Existenz eines Second-Hand-Marktes. Finance-Leasing langfristige Verträge die i.d.r. während der Laufzeit unkündbar sind. Inhalte des Leasing-Vertrages Lieferung (direkt, indirekt, Termin), Kosten, Laufzeit des Vertrages, Versicherung (Prämien durch Leasinggeber oder Leasingnehmer), Mietkauf (Kaufoption nach Ablauf der Grundmietzeit), Vertragspartner

18 18 Vorteile des Leasings Geringe Inanspruchnahme liquider Mittel; Aufbau, Erweiterung und Rationalisierung können ohne größeren Kapitalbedarf durchgeführt werden. keine Kapitalbindung; Eingespartes Geld kann anderweitig rentabler eingesetzt werden. Kosten können aus dem laufenden Ertrag bezahlt werden Anpassung an den Stand der Technik ist bei kurz- und mittelfristigem Leasing möglich. Leasing schafft klare Kalkulationsgrundlagen; Leasinggebühren sind fixe Kosten Durch Leasing gelingt eine schnelle Anpassung an die Wirtschaftslage Leasingverträge werden häufig mit Full-Service abgeschlossen. Nutzungskonforme Leasingdauer; Die Laufzeit des Leasingvertrages ist häufig an der betriebsgewöhnlichen Nutzungsdauer des Leasingobjektes orientiert. Nachteile des Leasings Kosten für die Amortisation der Anlage sind hoch. Das Leasingobjekt soll sich in relativ kurzer Zeit amortisieren. Liquiditätsprobleme, wenn die Leasingraten nicht über die Umsatzerlöse zurückfliesen.. Leasingobjekte können nur vom Leasinggeber veräußert werden. Leasingobjekte stehen nicht zur Kreditsicherung zur Verfügung. Leasing verhindert die Abschreibung der Leasingobjekte. In den Anfangsperioden des Leasingvertrages sind Kündigungen häufig ausgeschlossen. (Grundmietzeit)

19 19 Aufgabe 9. Investitionssumme: ,00 Kreditauszahlung 100% Nutzungsdauer: 10 Jahre Kreditzins: 5% monatliche Leasingraten: 875,00 Kreditlaufzeit 10 Jahre a. Vergleichen Sie die Kosten bei Leasing und Kreditkauf. b. Erklären Sie Entwicklung der Differenzbeträge bei Auszahlungen und Aufwand. Aufgabe 10 Eine Investition über ,00 und einer Nutzungsdauer von 4 Jahren kann mit ,00 aus eigenen Mitteln finanziert werden. Über den Restbetrag muss ein Kredit aufgenommen werden der zu 96% ausgezahlt wird. Der Kreditzinssatz betägt 5,9%. Die Rückzahlung wird über die Nutzungsdauer der Anlage verteilt. Eine Leasinggesellschaft macht ein Angebot mit einer monatlichen Leasingrate von 1.340,00 über eine Laufzeit von 4 Jahren. a. Welche Investitionsalternative soll gewählt werden, wenn die Liquidität des Unternehmens bei Investitionsentscheidungen ausschlaggebend ist? b. Bei welcher Alternative ist der Aufwand geringer?

20 20 Hinweis: Berücksichtigen Sie, dass eigene Mittel vorhanden sind, die von der Darlehenssumme abzuziehen sind. Das Darlehen wird nur zu 96% ausgezahlt. Die Abschreibungen sind vom Anschaffungswert vorzunehmen. Aufgabe Eine Investition über ,00 kann zu ,00 aus eigenen Mitteln finanziert werden. Die Nutzungsdauer beträgt 8 Jahre. Für den Restbetrag müsste ein Darlehen aufgenommen werden. Das Angebot der Hausbank lautet: 98% Auszahlung, 4,2% Kreditzinszins, Rückzahlung über 6 Jahre. Alternativ zum Kreditkauf könnte eine Leasingvertrag über 8 Jahre abgeschlossen werden. Die monatlichen Leasingraten betragen in den ersten 4 Jahren 2.100,00. Ab dem fünften Jahre sinken sie auf 1.500,00. Ermitteln Sie die günstigere Investitionsalternative.

21 Factoring Verkauf von Forderungen aus Lieferungen und Leistungen an eine Factor-Bank (Factor) ( Zession; Abtretung von Forderungen zur Kreditsicherung) Vorteile des Factorings Verringerung des Kapitalbedarfs Liquiditätserhöhung Übertragung des Mahnverfahrens an die Factor-Bank Verringerung von Verwaltungsaufgaben (Personalaufwand sinkt) kein Risiko des Forderungsausfals Nachteile des Factorings Factoringnehmer zahlt Zinsen und Provision an den Factor ggf. Zahlung von Delkredereprovision für Übernahme des Ausfallrisikos durch den Factor Unsichere Forderungen werden nicht gekauft. Der Verkauf von Forderungen kann vertraglich ausgeschlossen werden Imageproblem wegen des Einzugs von Forderungen durch eine Bank (Kunde könnte finanzielle Notsituation des Factoringnehmers vermuten und die Geschäftsbeziehung einstellen.)

22 22 Aufgabe 12 Ein Factoringbank macht zur Finanzierung einer Investition über ,00 folgendes Angebot: Aufkauf von Forderungen in Höhe von ,00 zu 100%, 0,5% Factoringgebühr und 0,25% Delkredereprovision jeweils in Höhe vom Umsatz von ,00. Die Forderungen sind im Durchschnitt nach 36 Tagen fällig. Zwischenfinanzierung der Forderungen zu 5% p.a. und 0,75% Servicegebühren der Bank. Durch die Übertragung des Forderungseinzugs an die Factorbank können jährlich ,00 eingespart werden. Durch die Übernahme des Ausfallrisikos durch die Factorbank mindern Forderungsausfälle von durchschnittlich 5% ebenfalls die Factoringkosten. a. Erklären Sie, was Sie unter Factoring verstehen. b. Warum wird eine Delkrederegebühr erhoben. c. Warum müssen die Forderungen zwischenfinanziert werden. d. Ermitteln sie Brutto- und Nettokosten dieser Factoringfinanzierung. Aufgabe 13 Die Tropic GmbH hat einen Umsatz von jährlich 36 Mio.. Zur Erhöhung der Liquidität sollen der ständigen Forderungsbestandes von 3 Mio bei gesetzlicher Fälligkeit und einem Sperrbetrag von 20% zu den folgenden Konditionen an eine Factoringbank verkauft werden: Factoringgebühr: 0,9% des Umsatzes Delkrederegebühr: 1,2% des Umsatzes Finanzierungskosten: 6% Durchschnittliches Zahlungsziel: gesetzlich An Verwaltungs- und Personalkosten können ,00 eingespart werden und Forderungsausfälle von 1,5 % der Forderungen lt. Bilanz können vermieden werden. Ermitteln Sie die Factoring-Kosten und die effektive Kostenbelastung.

23 23 Aufgabe 12 Umsatz Forderungsbestand durchschn. Zahlungsziel/Tage Sperrbetrag in % Factoringbetrag Kosten Factorgebühr Delkredereprovision Servicegebühr Zwischenfinanzierung Factoringkosten brutto Einsparungen Verwaltungs- und Personalkosten Forderungsausfälle Factoringkosten netto Forderungsbestand - Sperrbetrag in % vom Umsatz % vom Factoringbetrag Zinsen für Zahlungsziel % vom Factoringbetrag b. c. Aufgabe 13 Umsatz Forderungsbestand durchschn. Zahlungsziel/Tage Sperrbetrag in % Factoringbetrag Kosten Factorgebühr Delkredereprovision Servicegebühr Zwischenfinanzierung Factoringkosten brutto Einsparungen Verwaltungs- und Personalkosten Forderungsausfälle Factoringkosten netto

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

Kredit und Darlehen. Kreditsicherung

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Lösungen. a) Hauptversammlung, notwendig ist eine ¾ Mehrheit für eine Kapitalerhöhung

Hauptversammlung, notwendig ist eine ¾ Mehrheit für eine Kapitalerhöhung") Lösungen Aufgabe 1 a) (800.000 * 7% + 1.300.000 * 9% + 900.000 * 2,5%) / 3 Mio. = 195.500 / 3 Mio. = 0,0652 = 6,52 % b) Tilgung: 3% * 1.300.000 = 39.000 Zinsen: 9% * 1.300.000 = 117.000 Annuität 156.000

Lösungen Aufgabe 1 a) (800.000 * 7% + 1.300.000 * 9% + 900.000 * 2,5%) / 3 Mio. = 195.500 / 3 Mio. = 0,0652 = 6,52 % b) Tilgung: 3% * 1.300.000 = 39.000 Zinsen: 9% * 1.300.000 = 117.000 Annuität 156.000

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Finanzierung. Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit)

") Finanzierung Finanzierung Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit) Grundsätze Für kurzfristige Verbindlichkeiten sollten flüssige Mittel und kurzfristige Forderungen zur Verfügung

Finanzierung Finanzierung Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit) Grundsätze Für kurzfristige Verbindlichkeiten sollten flüssige Mittel und kurzfristige Forderungen zur Verfügung

Weitere Finanzierungsformen INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN.

Weitere Finanzierungsformen Innenfinanzierung Finanzierung aus Gewinn Vorteile Einbehaltung ausgewiesener Gewinne Bildung stiller Reserven, Investitionsbegünstigungen Verzögerung der Gewinnausschüttung

Weitere Finanzierungsformen Innenfinanzierung Finanzierung aus Gewinn Vorteile Einbehaltung ausgewiesener Gewinne Bildung stiller Reserven, Investitionsbegünstigungen Verzögerung der Gewinnausschüttung

Musterprüfung. Masterprüfungszentrale Xpert Business

Musterprüfung Prüfung Xpert Business Finanzwirtschaft" Lösungsvorschlag Masterprüfungszentrale Xpert Business Volkshochschulverband Baden-Württemberg e. V. Raiffeisenstraße 14 70771 Leinfelden-Echterdingen

Musterprüfung Prüfung Xpert Business Finanzwirtschaft" Lösungsvorschlag Masterprüfungszentrale Xpert Business Volkshochschulverband Baden-Württemberg e. V. Raiffeisenstraße 14 70771 Leinfelden-Echterdingen

Finanzierung und Investition Tutorium

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Aufgabe 1 (18 Punkte)

") Aufgabe 1 (18 Punkte) Die Weber AG steht vor folgender Entscheidung: Kauf einer Anlage mit einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren. Die Anschaffungskosten betragen 1.000.000. Die notwendigen

Aufgabe 1 (18 Punkte) Die Weber AG steht vor folgender Entscheidung: Kauf einer Anlage mit einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren. Die Anschaffungskosten betragen 1.000.000. Die notwendigen

Übungsaufgaben. Finanzierung

Übungsaufgaben Finanzierung Inhalt 1. Außenfinanzierung... 1 1.1. Beteiligungsfinanzierung... 1 1.1.1. Bilanzkurs... 1 1.1.2. Korrigierter Bilanzkurs... 2 1.1.3. Ertragswertkurs... 3 1.1.4. Bezugsrecht...

Übungsaufgaben Finanzierung Inhalt 1. Außenfinanzierung... 1 1.1. Beteiligungsfinanzierung... 1 1.1.1. Bilanzkurs... 1 1.1.2. Korrigierter Bilanzkurs... 2 1.1.3. Ertragswertkurs... 3 1.1.4. Bezugsrecht...

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Übungsaufgaben. zur Vorlesung ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft. Dr. Horst Kunhenn. Vertretungsprofessor

Teil E Betriebliche Finanzwirtschaft. Dr. Horst Kunhenn. Vertretungsprofessor") Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB)

Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB)

Übungen Finanzwirtschaft

Übungen Finanzwirtschaft Aufgabe 1 Entscheiden Sie bei den folgenden Geschäftsfällen, welche Finanzierungsarten vorliegen. Tragen Sie Ihre Lösung in die Anlage 1 durch Ankreuzen ein. a) Rohstoffeinkauf

Übungen Finanzwirtschaft Aufgabe 1 Entscheiden Sie bei den folgenden Geschäftsfällen, welche Finanzierungsarten vorliegen. Tragen Sie Ihre Lösung in die Anlage 1 durch Ankreuzen ein. a) Rohstoffeinkauf

Übungsaufgaben WFW Finanzierung und Investition handlungsspezifische Qualifikation 2. Tag

1. Aufgabe Als Assistent der Geschäftsleitung wurden Sie beauftragt herauszufinden, ob die Investition in Höhe von 1.200.000 Euro in eine neue Produktionsanlage rentabel ist. Dafür liegen Ihnen folgende

1. Aufgabe Als Assistent der Geschäftsleitung wurden Sie beauftragt herauszufinden, ob die Investition in Höhe von 1.200.000 Euro in eine neue Produktionsanlage rentabel ist. Dafür liegen Ihnen folgende

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Darlehen - als Möglichkeit der... -Finanzierung

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

Aufgabe 8 - Buchung von Geschäftsvorfällen. Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens:

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

3 Finanzwirtschaft und Investitionen. 3.1 Eigenkapital und Fremdkapital. -Mittelstand Deutschland: Finanzierung im engeren Sinne:

1 3 Finanzwirtschaft und Investitionen Finanzierung im engeren Sinne: Finanzierung im weiteren Sinne: 3.1 Eigenkapital und Fremdkapital Vermögen im betriebswirtschaftlichen Sinn = Gesamtheit aller Güter,

1 3 Finanzwirtschaft und Investitionen Finanzierung im engeren Sinne: Finanzierung im weiteren Sinne: 3.1 Eigenkapital und Fremdkapital Vermögen im betriebswirtschaftlichen Sinn = Gesamtheit aller Güter,

Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen

, Abschreibungen") 1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

PV.A Leasing in Europa GmbH

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Finanzierung I Leasing

Seite 1 Finanzierung I 7. Leasing Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung der Unternehmensfinanzierung

Seite 1 Finanzierung I 7. Leasing Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung der Unternehmensfinanzierung

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen. Operating-Leasing (Dienstleistungsleasing)

") Leasing Problem: Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen Allgemeines Operating-Leasing (Dienstleistungsleasing) Zurechnung des Vermögensgegenstandes beim Leasinggeber Finance-Leasing

Leasing Problem: Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen Allgemeines Operating-Leasing (Dienstleistungsleasing) Zurechnung des Vermögensgegenstandes beim Leasinggeber Finance-Leasing

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens 6 Möglichkeiten!

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Corporate Financing. Außenfinanzierung. Innenfinanzierung. Praxisbezug: CoRe

2006 Martin Grabsch Corporate Financing : Liegt immer dann vor, wenn finanzielle Mittel nicht durch den betrieblichen Umsatzprozess generiert werden Beschaffungsquellen: Geldmarkt Kapitalmarkt : Formen

2006 Martin Grabsch Corporate Financing : Liegt immer dann vor, wenn finanzielle Mittel nicht durch den betrieblichen Umsatzprozess generiert werden Beschaffungsquellen: Geldmarkt Kapitalmarkt : Formen

Trainingsmodul 4 (ESC Beginner-Markt)

") Trainingsmodul 4 (ESC Beginner-Markt) ESC-Finanzierung Projekt Transparense Überblick: Trainingsmodule I. ESC-Grundlagen II. ESC-Prozess von Projektidentifikation bis Auftragsvergabe III. ESC-Prozess von

Trainingsmodul 4 (ESC Beginner-Markt) ESC-Finanzierung Projekt Transparense Überblick: Trainingsmodule I. ESC-Grundlagen II. ESC-Prozess von Projektidentifikation bis Auftragsvergabe III. ESC-Prozess von

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Starthilfe und Unternehmensförderung. Finanzierungsalternativen

Starthilfe und Unternehmensförderung Finanzierungsalternativen Merkblatt Finanzierungsalternativen Art des Kapitals Beschreibung Vorteile/Nachteile/Voraussetzungen Private Ersparnisse/Sachen Erwirtschaftete

Starthilfe und Unternehmensförderung Finanzierungsalternativen Merkblatt Finanzierungsalternativen Art des Kapitals Beschreibung Vorteile/Nachteile/Voraussetzungen Private Ersparnisse/Sachen Erwirtschaftete

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung. Finanzierung 1 Leasing

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung Finanzierung 1 Leasing Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung Finanzierung 1 Leasing Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung

Lieferantenkredit. Tage] Skontosatz[%]

![Lieferantenkredit. Tage] Skontosatz[%]](/thumbs/24/2814396.jpg "Lieferantenkredit. Tage] Skontosatz[%]") Fremdfinanzierung kurzfristige Lieferantenkredit Unternehmen erhält Leistung ohne sie sofort zu bezahlen Zinssatz[%] Tage Zins = Kreditbetrag * * 100 360 Skontosatz[%] Jahresprozentsatz[%] = * 360 Zahlungsziel[

Fremdfinanzierung kurzfristige Lieferantenkredit Unternehmen erhält Leistung ohne sie sofort zu bezahlen Zinssatz[%] Tage Zins = Kreditbetrag * * 100 360 Skontosatz[%] Jahresprozentsatz[%] = * 360 Zahlungsziel[

Wirtschaft. Thomas Heim. Leasing versus Kauf. Studienarbeit

Wirtschaft Thomas Heim Leasing versus Kauf Studienarbeit INHALTSVERZEICHNIS SEITE 1 EINLEITUNG... 1 2 LEASING... 1 2.1 DEFINITION DES BEGRIFFS... 1 2.2 ERSCHEINUNGSFORMEN DES LEASINGS... 2 2.2.1 Nach

Wirtschaft Thomas Heim Leasing versus Kauf Studienarbeit INHALTSVERZEICHNIS SEITE 1 EINLEITUNG... 1 2 LEASING... 1 2.1 DEFINITION DES BEGRIFFS... 1 2.2 ERSCHEINUNGSFORMEN DES LEASINGS... 2 2.2.1 Nach

Wiederholungsklausur Investition und Funanzierung. Hinweise für die Studierenden

Wiederholungsklausur Investition und Funanzierung Hinweise für die Studierenden Zeitdauer: 2,0 Stunden (120 Minuten) Maximale Punktzahl: 120 Punkte Zugelassene Hilfsmittel: Schreib- und Zeichengerät, nicht

Wiederholungsklausur Investition und Funanzierung Hinweise für die Studierenden Zeitdauer: 2,0 Stunden (120 Minuten) Maximale Punktzahl: 120 Punkte Zugelassene Hilfsmittel: Schreib- und Zeichengerät, nicht

Tilgungsplan im NTCS Controlling

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

im Der bietet die Möglichkeit, neue oder bestehende Darlehen und Kredite in übersichtlicher Form zu erfassen. Ebenso können gewährte Darlehen dargestellt werden. Neue Darlehen und Kredite Der Einstieg

Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung

![Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung](/thumbs/25/6471553.jpg "Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung") Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzplanung Beispiel

Finanzplanung Beispiel Sie sollen für Ihren Betrieb den ersten Entwurf eines kurzfristigen Finanzplans für die Monate Juli bis September d.j. erstellen. Nachfolgende Daten stehen Ihnen zur Verfügung. Situation:

Finanzplanung Beispiel Sie sollen für Ihren Betrieb den ersten Entwurf eines kurzfristigen Finanzplans für die Monate Juli bis September d.j. erstellen. Nachfolgende Daten stehen Ihnen zur Verfügung. Situation:

Clever finanzieren Alternativen zum klassischen Kredit

Clever finanzieren Alternativen zum klassischen Kredit Info-Veranstaltung am 13. November im HWK-Bildungszentrum Weitere alternative Finanzierungsformen Leasing Mezzanine Finanzierung Business Angels/

Clever finanzieren Alternativen zum klassischen Kredit Info-Veranstaltung am 13. November im HWK-Bildungszentrum Weitere alternative Finanzierungsformen Leasing Mezzanine Finanzierung Business Angels/

IFRS visuell: S. 43-46 IAS 17 S. (Leasingverhältnisse)

") IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

Darlehen oder Leasing. Beurteilung des Leasings als Finanzierungsmöglichkeit aus Sicht des Leasingnehmers

Beurteilung des Leasings als Finanzierungsmöglichkeit aus Sicht des Leasingnehmers Vorteile des Leasings Investition möglich auch bei fehlendem Eigenkapital. Der Leasinggegenstand muss nicht gekauft werden,

Beurteilung des Leasings als Finanzierungsmöglichkeit aus Sicht des Leasingnehmers Vorteile des Leasings Investition möglich auch bei fehlendem Eigenkapital. Der Leasinggegenstand muss nicht gekauft werden,

Finanzmathematik. Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Vermögenskennzahlen. Anlageintensität. Vermögensveränderungen. Anlagevermögen. Anlagenintensität des Anlagevermögens = X100.

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Vermögenskennzahlen Anlageintensität Anlagenintensität des Anlagevermögens Anlagevermögen X100 Anlageintensität des Anlagevermögens und der Vorräte Anlagevermögen + Vorräte Die Anlageintensität gibt Aufschluss

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und. Name. Anschrift

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und Name Anschrift 1 Zweck Zweck des Darlehens ist die Finanzierung von Photovoltaikanlagen in

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und Name Anschrift 1 Zweck Zweck des Darlehens ist die Finanzierung von Photovoltaikanlagen in

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Leasing. Leasingvertragstypen

Leasing Leasingvertragstypen 1. Finanzierungsleasing Beim Finanzierungsleasing wird eine Grundmietzeit vereinbart. Diese wird vorher festgelegt und ist unkündbar. Beim Finanzierungsleasing wird zwischen

Leasing Leasingvertragstypen 1. Finanzierungsleasing Beim Finanzierungsleasing wird eine Grundmietzeit vereinbart. Diese wird vorher festgelegt und ist unkündbar. Beim Finanzierungsleasing wird zwischen

Phase I. Phase II. Phase III. Phase IV. Einnahmen. KAPITALBESCHAFFUNG = Finanzierung von außen. KAPITALVERWENDUNG = Investition.

Phase I KAPITALBESCHAFFUNG = Finanzierung von außen Einnahmen Phase II KAPITALVERWENDUNG = Investition Ausgaben Phase III Phase IV KAPITALRÜCKFLUSS = Desinvestition KAPITALNEUBILDUNG = Gewinn KAPITALABFLUSS

Phase I KAPITALBESCHAFFUNG = Finanzierung von außen Einnahmen Phase II KAPITALVERWENDUNG = Investition Ausgaben Phase III Phase IV KAPITALRÜCKFLUSS = Desinvestition KAPITALNEUBILDUNG = Gewinn KAPITALABFLUSS

tgtm HP 2012/13-3: Sicherheitsschiebetür

tgtm HP 2012/13-3: Sicherheitsschiebetür (Wahlaufgabe) Für einen Kunden ist eine Steuerung für eine Sicherheitsschiebetür zu projektieren. Die Sicherheitsschiebetür und deren mechanische Verriegelung werden

tgtm HP 2012/13-3: Sicherheitsschiebetür (Wahlaufgabe) Für einen Kunden ist eine Steuerung für eine Sicherheitsschiebetür zu projektieren. Die Sicherheitsschiebetür und deren mechanische Verriegelung werden

Finanzierung und Investition Ergänzungsfach. Fachschule für Wirtschaft. Schuljahr: 2 - Fachstufe. Fachrichtung Betriebswirtschaft

Finanzierung und Investition Ergänzungsfach Schuljahr: 2 - Fachstufe Fachrichtung 216 Fachrichtung Vorbemerkungen Im ist den Schülerinnen und Schülern auf der Grundlage ihrer beruflichen Qualifikation

Finanzierung und Investition Ergänzungsfach Schuljahr: 2 - Fachstufe Fachrichtung 216 Fachrichtung Vorbemerkungen Im ist den Schülerinnen und Schülern auf der Grundlage ihrer beruflichen Qualifikation

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Recherchieren Sie im WWW die folgenden Begriffe. Notieren Sie aussagekräftige Definitionen, geben Sie die Quellen an.

SHEB Jänner 2015 Schulstufe Gegenstand Zeitbedarf III. HAK BW 100 Min. 1 Kompetenzen, die Sie mit dieser Lerneinheit trainieren 1 Ich kann fachspezifische Informationen beschaffen, bewerten, vernetzt verarbeiten

SHEB Jänner 2015 Schulstufe Gegenstand Zeitbedarf III. HAK BW 100 Min. 1 Kompetenzen, die Sie mit dieser Lerneinheit trainieren 1 Ich kann fachspezifische Informationen beschaffen, bewerten, vernetzt verarbeiten

Mathematik-Klausur vom 08.02.2012 Finanzmathematik-Klausur vom 01.02.2012

Mathematik-Klausur vom 08.02.2012 Finanzmathematik-Klausur vom 01.02.2012 Studiengang BWL DPO 2003: Aufgaben 2,3, Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 2,3, Dauer der Klausur: 60

Mathematik-Klausur vom 08.02.2012 Finanzmathematik-Klausur vom 01.02.2012 Studiengang BWL DPO 2003: Aufgaben 2,3, Dauer der Klausur: 60 Min Studiengang B&FI DPO 2003: Aufgaben 2,3, Dauer der Klausur: 60

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Finanzierungsmöglichkeiten

Finanzierungsmöglichkeiten Ihres betrieblichen Wachstums Dieter Preiß und Frank Weihermann Firmenkundenbetreuer bei den Vereinigten Sparkassen Stadt und Landkreis Ansbach Umsatz- wachstum Erhöhung hung

Finanzierungsmöglichkeiten Ihres betrieblichen Wachstums Dieter Preiß und Frank Weihermann Firmenkundenbetreuer bei den Vereinigten Sparkassen Stadt und Landkreis Ansbach Umsatz- wachstum Erhöhung hung

Übungsklausur der Tutoren *

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

Aufgabenskript für Finanzierung

Aufgabenskript für Finanzierung Komplex 1: Außenfinanzierung Ü 1-1 In der Hauptversammlung der Maschinen AG wurde beschlossen, das gezeichnete Kapital um 60 Mio. auf 300 Mio. aufzustocken. Der Kurs der

Aufgabenskript für Finanzierung Komplex 1: Außenfinanzierung Ü 1-1 In der Hauptversammlung der Maschinen AG wurde beschlossen, das gezeichnete Kapital um 60 Mio. auf 300 Mio. aufzustocken. Der Kurs der

Kein Bankdarlehen welche Möglichkeiten gibt es noch? Alternative Finanzierungsmöglichkeiten gegenüber dem klassischen Bankdarlehen

Kein Bankdarlehen welche Möglichkeiten gibt es noch? Alternative Finanzierungsmöglichkeiten gegenüber dem klassischen Bankdarlehen Kein Bankdarlehen Sie wollen einen Betrieb gründen und erhalten von Banken

Kein Bankdarlehen welche Möglichkeiten gibt es noch? Alternative Finanzierungsmöglichkeiten gegenüber dem klassischen Bankdarlehen Kein Bankdarlehen Sie wollen einen Betrieb gründen und erhalten von Banken

a) Berechnen Sie aus Sicht des Leasinggebers die jährliche Leasingrate bei einem Zinsfuss von 7%.

Berechnen Sie aus Sicht des Leasinggebers die jährliche Leasingrate bei einem Zinsfuss von 7%.") Finanzierungsleasing Seite 1a Eine Maschine mit einer Nutzungsdauer von 5 Jahren und einem Restwert am Ende der Nutzungsdauer von 0 kann entweder Bar für 8'200 gekauft werden oder gegen Barzahlung von

Finanzierungsleasing Seite 1a Eine Maschine mit einer Nutzungsdauer von 5 Jahren und einem Restwert am Ende der Nutzungsdauer von 0 kann entweder Bar für 8'200 gekauft werden oder gegen Barzahlung von

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

Finanzierung. Kapitel 4. rwfhso2q04nav 28.05.2004 Seite 1 / 11

Finanzierung Kapitel 4 rwfhso2q04nav 28.05.2004 Seite 1 / 11 Inhaltsübersicht: Lernziele... 3 Vor- und Nachteile der Eigenfinanzierungsarten... 4 Vor- und Nachteile der Kreditfinanzierung... 5 Vor- und

Finanzierung Kapitel 4 rwfhso2q04nav 28.05.2004 Seite 1 / 11 Inhaltsübersicht: Lernziele... 3 Vor- und Nachteile der Eigenfinanzierungsarten... 4 Vor- und Nachteile der Kreditfinanzierung... 5 Vor- und

Regelungen für die bilanzielle Zuordnung von Leasingverhältnissen zum Leasinggeber und zum Leasingnehmer

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Man kann zwei Zielkonflikte bei einer Geldanlage unterscheiden:

Fallstudie Geldanlage 20.000,00 über 4 Jahre für das Fach Informationstechnologie 9. Jahrgangsstufe Grundlagen Betriebswirtschaftslehre/Rechnungswesen Das Magische Dreieck: Geldanlagen stehen in einem

Fallstudie Geldanlage 20.000,00 über 4 Jahre für das Fach Informationstechnologie 9. Jahrgangsstufe Grundlagen Betriebswirtschaftslehre/Rechnungswesen Das Magische Dreieck: Geldanlagen stehen in einem

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

Aufgaben zur Finanzmathematik, Nr. 1

Aufgaben zur Finanzmathematik, Nr. 1 1.) Ein Unternehmen soll einen Kredit in Höhe von 800.000 in fünf gleich großen Tilgungsraten zurückzahlen. Der Zinssatz beträgt 6,5 % p. a. Erstellen Sie einen Tilgungsplan!

Aufgaben zur Finanzmathematik, Nr. 1 1.) Ein Unternehmen soll einen Kredit in Höhe von 800.000 in fünf gleich großen Tilgungsraten zurückzahlen. Der Zinssatz beträgt 6,5 % p. a. Erstellen Sie einen Tilgungsplan!

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Klausur- Buchführung SoSe 2011

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Aufgabe 1: Finanzmathematik (20 Punkte)

") Aufgabe 1: Finanzmathematik (20 Punkte) Im Zusammenhang mit der Finanzmarktkrise entschließt sich der Autohersteller LEPO zusätzlich zu der vom Staat unter bestimmten Voraussetzungen bewilligten Abwrackprämie

Aufgabe 1: Finanzmathematik (20 Punkte) Im Zusammenhang mit der Finanzmarktkrise entschließt sich der Autohersteller LEPO zusätzlich zu der vom Staat unter bestimmten Voraussetzungen bewilligten Abwrackprämie

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Übungsaufgaben zum Lerntransfer Investition

Übungsaufgaben zum Lerntransfer Investition Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie die Begriffe Investition und Finanzierung und gehen Sie hierbei auch auf den Einsatzzweck

Übungsaufgaben zum Lerntransfer Investition Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie die Begriffe Investition und Finanzierung und gehen Sie hierbei auch auf den Einsatzzweck

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung... 20 Verständnisfragen... 25

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Technik des Rechnungswesens I. Buchführung

Dr. Christian Klein Lehrstuhl für Rechnungswesen und Finanzierung UNIVERSITÄT HOHENHEIM Technik des Rechnungswesens I Buchführung Übung Teil 1 Wintersemester 2006/2007 2 Aufgabenübersicht Teil 1 1. Kapitel:

Dr. Christian Klein Lehrstuhl für Rechnungswesen und Finanzierung UNIVERSITÄT HOHENHEIM Technik des Rechnungswesens I Buchführung Übung Teil 1 Wintersemester 2006/2007 2 Aufgabenübersicht Teil 1 1. Kapitel:

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen finden Sie auf den nächsten

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen finden Sie auf den nächsten

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Ihre Vorteile mit Leasing

Ihre Vorteile mit Leasing In der Zusammenarbeit mit seinen Kunden und Partnern hat GRENKE vor allem ein Ziel: Langfristige und erfolgreiche Beziehungen aufzubauen, von denen alle Seiten profitieren. Das

Ihre Vorteile mit Leasing In der Zusammenarbeit mit seinen Kunden und Partnern hat GRENKE vor allem ein Ziel: Langfristige und erfolgreiche Beziehungen aufzubauen, von denen alle Seiten profitieren. Das

Neo-Institutionalistischer Finanzierungsbegriff

Finanzierung: (1) Beschaffung (Zufluss) finanzieller Mittel... (2)... welche in der Folge einen Abfluss liquider Mittel zur Folge Hat/haben kann... Neo-Institutionalistischer Finanzierungsbegriff (3)...unter

Finanzierung: (1) Beschaffung (Zufluss) finanzieller Mittel... (2)... welche in der Folge einen Abfluss liquider Mittel zur Folge Hat/haben kann... Neo-Institutionalistischer Finanzierungsbegriff (3)...unter

NÜRNBERGER Finanzierungsanalyse für Herrn Steffen Schwendemann vom 17.12.2005

NÜRNBERGER Finanzierungsanalyse vom 17.12.2005 Finanzierungsvorhaben Kauf eines selbstgenutzen und vermieteten Zweifamilienhauses Fertigstellung Kaufjahr 1999 2006 Gesamtkosten 348.600 EUR Die Analyse

NÜRNBERGER Finanzierungsanalyse vom 17.12.2005 Finanzierungsvorhaben Kauf eines selbstgenutzen und vermieteten Zweifamilienhauses Fertigstellung Kaufjahr 1999 2006 Gesamtkosten 348.600 EUR Die Analyse

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Total Umlaufvermögen 17 340 227.82 67.6 18 733 106.63 51.1

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

01 S Bilanz BILANZ Aktiven % % Flüssige Mittel 1 402 440.96 6 298 918.49 Forderungen aus Lieferungen und Leistungen Gegenüber Dritten 3 040 942.75 2 629 181.00 Gegenüber Aktionären 11 599 495.40 8 515

Kreditmanagement. EK Finanzwirtschaft

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

Leasing Mietkauf Vertragsfreiheit außer KSchG Gilt

Leasing: - Folie 1 - operativ Finanzierungs leasing Vertragsfreiheit im Zivilrecht Steuerrecht wer ist wirtschaftli cher Eigentümer Bilanzrecht Wo ist Leasing geregelt? Leasing Mietkauf Vertragsfreiheit

Leasing: - Folie 1 - operativ Finanzierungs leasing Vertragsfreiheit im Zivilrecht Steuerrecht wer ist wirtschaftli cher Eigentümer Bilanzrecht Wo ist Leasing geregelt? Leasing Mietkauf Vertragsfreiheit

Allgemeine Betriebswirtschaftslehre

Dr. Christine Zöllner Allgemeine Betriebswirtschaftslehre 1 Allgemeine Betriebswirtschaftslehre 6. Finanzierung 2 Allgemeine Betriebswirtschaftslehre 7.1 Grundlagen Systematik der Finanzierungsformen Fiskus

Dr. Christine Zöllner Allgemeine Betriebswirtschaftslehre 1 Allgemeine Betriebswirtschaftslehre 6. Finanzierung 2 Allgemeine Betriebswirtschaftslehre 7.1 Grundlagen Systematik der Finanzierungsformen Fiskus

4 - Navigationspfad für rwfhso2q04 vom 29.07.2004. Kapitel 4. rwfhso2q04nav 29.07.2004 Seite 1 / 13

Finanzierung Kapitel 4 rwfhso2q04nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1. Einleitung... 3 1.2 Lernziele... 3 2.2 Vor- und Nachteile der Eigenfinanzierungsarten... 4 2.3 Vor- und Nachteile der

Finanzierung Kapitel 4 rwfhso2q04nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1. Einleitung... 3 1.2 Lernziele... 3 2.2 Vor- und Nachteile der Eigenfinanzierungsarten... 4 2.3 Vor- und Nachteile der

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie