WISSENÜBERPRÜFUNG BUCHHALTUNG I UND II

|

|

|

- Jan Geisler

- vor 8 Jahren

- Abrufe

Transkript

1 1 WIFI OBERÖSTERREICH WISSENÜBERPRÜFUNG BUCHHALTUNG I UND II /201 LÖSUNGSVORSCHLAG Erforderliche Unterlagen: Prüfungsbeispiel Kontenplan /201 Notenspiegel: Mit sehr gutem Erfolg bestanden Mit gutem Erfolg bestanden Bestanden Nicht bestanden Punkte Punkte Punkte Punkte BH I+II Wissensüberprüfung /201

2 2 ALLGEMEINE ANGABEN 1. Unternehmen Herr Franz Steininger betreibt in Linz einen Gastronomiebetrieb (= Restaurant) als Einzelunternehmen. Das Betriebsergebnis wir im Rahmen einer doppelten Buchhaltung ermittelt (= Rechnungs-legungspflicht liegt vor). Bilanzstichtag ist der UID-Nummer: ATU Steuernummer: 6-123/ Geschäftsfälle Die Verbuchung der laufenden Geschäftsfälle hat in jedem Fall in den Spalten Betrag, Soll und Haben zu erfolgen! Skonti sind, soweit in der Angabe zum einzelnen Geschäftsfall nichts anderes vorgesehen ist, nach der normalen Methode zu verbuchen. Dies heißt, Skonti werden nicht als Finanzierungsaufwand behandelt. Die zu verbuchenden Beträge sind ausschließlich in Euro auszuweisen. Sofern sich bei Fremdwährungsverbuchungen Kursdifferenzen ergeben, sind diese sofort zu verbuchen. Buchungen in Zusammenhang mit Wareneinkäufen sind in der Klasse 5 vorzunehmen, sofern in der Angabe nicht anderes ausgewiesen wird. Sämtliche inländische Lieferforderungen werden vereinfacht gegen das Konto 2000, die inländischen Lieferverbindlichkeiten gegen das Konto 3300 (3700) gebucht, sofern in der Angabe nicht anders bestimmt wird. 3. Umsatzsteuer Die Beantwortung der Fragen hat in den dafür vorgesehen Bereichen zu erfolgen.. Sonstiges Die Beantwortung der Fragen hat in den dafür vorgesehen Bereichen zu erfolgen. 5. Sonstige Erläuterungen Erforderliche Nebenrechnungen können auf den beiliegenden karierten Bögen oder in der Spalte Betrag" vorgenommen werden. Sämtliche Beträge müssen hinsichtlich ihrer Ermittlung (= Berechnung) nachvollziehbar sein! Die Verbuchung ist ausschließlich anhand des beiliegenden Kontenplanes (aus dem Skriptum /201) vorzunehmen. Sämtliche dargestellten Beträge sind EURO-Werte, soweit in der Angabe nicht anderes ausgewiesen wird. Sofern sich bei Berechnungen unrunde Beträge ergeben, sind diese kaufmännisch auf zwei Nachkommastellen zu runden. Viel Erfolg! BH I+II Wissensüberprüfung /201

3 3 1. GESCHÄFTSFÄLLE: Datum Text Betrag Soll Haben Pkte Ausgangsrechung Verkauf von 10 Flaschen Rotwein an die Firma Berner, München (Deutschland) auf Ziel: Innergemeinschaftliche Lieferung 10 Fl. Rotwein 1.20, Fl. Rotwein 1.20,00 Wein unterliegen in Österreich umsatzsteuerrechtlich dem Normalsteuersatz von 20%. Die UID-Nummer der Firma Berner wurde überprüft und ist korrekt Reservierungsbestätigung Sabine Hauser und Peter Moser reservieren für die Ausrichtung ihrer Hochzeitsfeier am den großen Saal und bestellen das Hochzeitsmenü für 120 Gäste. Keine Buchung - nur Reservierung Der Menüpreis beträgt pro Person 29,00 Euro netto (10% Umsatzsteuer). Die Getränke werden nach Verbrauch abgerechnet. Als spätester Termin für die Bezahlung der Rechnung wird der vereinbart Der Rechtsanwalt der Firma Pichler (= gegnerischer Anwalt) übermittelt seine Honorarnote bezüglich des im Dezember 2012 begonnenen und Mitte Februar abgeschlossenen Schadenersatzprozesses. Die Firma Pichler hat den Prozess gewonnen. Laut Gerichtsurteil sind die Anwaltskosten bei sonstiger Exekution binnen Monatsfrist vom Verlierer zu bezahlen (= sonstiger Schadensfall). Rechtsberatung 2.500,00 20% USt 500,00 Summe 3.000,00 ACHTUNG: Kein Vorsteuerabzug mangels Leistungsaustausches. Die Vorsteuer kann nur die Firma Pichler selbst geltend machen (3300) Honorarnote des gegnerischen Anwalts: Rechtsberatung Pichler 2.500,00 20% USt 500,00 Summe 3.000,00 BH I+II Wissensüberprüfung /201

.")

4 Ausgangsrechnung Bankomatzahlung Abrechnung der Familienfeier Racz anlässlich der Taufe ihrer Tochter: 55 Essen 605,00 Getränke 1.5,00 Zwischensumme 2.050,00 Umsatzsteuer 39,50 Gesamtbetrag 2.399,50 55 Essen 605,00 Getränke 1.5,00 Zwischensumme 2.050,00 Umsatzsteuer 39,50 Gesamtbetrag 2.399, Herr Racz begleicht den Rechnungsbetrag mit Bankomatkarte Ausgang Kassa Servicerechnung der Firma Cimballi über das Service an der Kaffeemaschine: Anfahrt 100,00 1,5 Monteurstunden 180,00 1 Ventil 60,00 div. Kleinteile 20,00 Zwischensumme 360,00 20% USt 72,00 Gesamtbetrag 32,00 Anfahrt 100,00 1,5 Monteurstunden 180,00 1 Ventil 60,00 div. Kleinteile 20,00 Zwischensumme 360,00 20% USt 72,00 Gesamtbetrag 32, Der Betrag wird an den Servicetechniker bar übergeben Ausgangsrechnung In Zusammenhang mit der Saalreservierung Hauser/Moser (siehe Geschäftsfall vom ) wird folgende Anzahlung vorgeschrieben: Anzahlung Menü 1.70,00 10% USt 17,00 Gesamtbetrag 1.91, Anzahlung Menü 1.70,00 10% USt 17,00 Gesamtbetrag 1.91,00 BH I+II Wissensüberprüfung /201

5 Buchungsanweisung Das Finanzamt Linz teilt mit, dass die am 15. Februar fällige Einkommensteuervorauszahlung in Höhe von.615,00 Euro bisher nicht eingegangen ist. ESt-VZ.615, Nachdem die Einkommensteuervorauszahlung bisher tatsächlich weder verbucht noch bezahlt wurde, erfolgt die Überweisung umgehend über das betriebliche Bankkonto Eingang Bank und Buchungsanweisung Bereits aus dem Dezember 2011 besteht gegenüber der Firma Hametner eine offene Forderung in Höhe von ,60 Euro brutto. Die Forderung resultiert aus den Getränkekonsumationen im Rahmen der Weihnachtsfeier 2011 dieses Unternehmens. Am überweist nunmehr der Masseverwalter der Firma Hametner.800,00 Euro. Gleichzeitig teilt er mit, dass auf Grund der Insolvenz der Firma Hametner keine weiteren Zahlungen erfolgen werden. Bankeingang Überweisung.800,00 Uneinbringliche Forderung Forderung netto.783,00 20% USt 956,60 Gesamtforderung 5.739, Verbuchen Sie die Zahlung und scheiden Sie den uneinbringlichen Teil der Forderung aus der Buchhaltung aus Einkauf von Rindfleisch bei der Firma CarneDeRes in Buenos Aires (Argentinien) auf Ziel wie folgt: Kurs: 1 EUR = 6,599 ARS Verbindlichkeit.17, kg Rindfleisch ARS ,00 Tageskurs - Devisen 1 Euro = 6,620 / 6,599 ARS (ARS = Argentinischer Peso) Tageskurs - Valuten 1 Euro = 6,6368 / 6,5268 ARS (ARS = Argentinischer Peso) BH I+II Wissensüberprüfung /201

6 Eingang Bank Abrechnung einer Kreditkartenorganisation für Februar : Kartenzahlungen 576,00 Provision - 23,00 20% USt -,60 Gutschrift 58,0 Gutschrift 58,0 Provision 23,00 20% USt,60 Kartenzahlungen 576, Der Betrag wird mit auf dem betrieblichen Bankkonto gut geschrieben Einkauf von Meeresfrüchten (Fisch, Garnelen) bei der Firma Armati in Palermo (Italien) über.660,00 Euro auf Ziel. Einkauf.660,00 Erwerbsteuer 10% 66, In Österreich unterliegt die Ware umsatzsteuerrechtlich dem ermäßigten Steuersatz. Die korrekte UID-Nummer wurde der Firma Armati bekannt gegeben Bankeingang Eingang der Anzahlung für die Hochzeit Hauser/Moser in Höhe von 1.91,00 Euro auf dem betrieblichen Bankkonto (siehe Geschäftsfall vom 0.03.). Bankeingang 1.91,00 Umbuchung USt 17, Für eine Werbeeinschaltung in der Samstagsbeilage der OÖ Nachrichten legt die Zeitung folgende Rechnung: Werbeinserat 300,00 20% USt 60,00 Summe 360, (3300) 13. Werbeinserat 360,00 Der Betrag beinhaltet 20% Umsatzsteuer. Die Umsatzsteuer ist jedoch auf der Rechnung nicht gesondert ausgewiesen. BH I+II Wissensüberprüfung /201

7 Gutschrift Beim Eintreffen im Restaurant war ein Teil der eingekauften Meeresfrüchte auf Grund einer fehlerhaften Verpackung verdorben (siehe Geschäftsfall vom ). Gutschrift 1.500,00 Korrektur ErwSt. 150, Nach Reklamation übermittelt die Firma Armati, Palermo (Italien) eine Entschuldigung sowie eine Gutschrift in Höhe von 1.500,00 Euro Von der Firma Gastro, Wien werden die neue Küchengeräte wie folgt auf Ziel fakturiert: Geräte ,33 Montage 1.500,00 Zwischensumme ,33 20% USt 3.666,67 Gesamt ,00 Geräte ,33 Montage 1.500,00 Zwischensumme ,33 20% USt 3.666,67 Gesamt , (3300) Der Lieferschein über die Geräte liegt der Rechnung in Kopie bei. Bei Zahlung binnen 10 Tagen können 3% Skonto in Abzug gebracht werden Für den Bau des neuen Restaurantgebäudes legt die Baufirma Swietelsky folgende Teilzahlungsrechnung: 1. Teilzahlung ,00 20% USt 5.000,00 Summe , (3300) Teilzahlung ,00 20% USt 5.000,00 Summe ,00 Der Betrag ist binnen 2 Wochen ohne Abzüge auf das Konto der Baufirma zu überweisen. BH I+II Wissensüberprüfung /201

8 Kreditkartenzahlung Einkauf von Büromaterial bei der Firma Büroland Wiesmayr: Diverse Büroartikel 28,00 20% USt 85,60 Gesamt 513, Diverse Büroartikel lt. Lieferschein 28,00 20% USt 85,60 Gesamt 513,60 Die Rechnung beinhaltet alle erforderlichen Rechnungsmerkmale. Die Zahlung erfolgt mit Kreditkarte Bei der Firma Mercedes in Regensburg (Deutschland) wird ein neuer Firmen-Pkw Mercedes E Kombi auf Ziel gekauft Anschaffung Mercedes E Kombi 33.00,00 Erwerbsteuer 20% 6.680, Mercedes E Kombi 33.00,00 Das Fahrzeug würde in in Österreich dem Normalsteuersatz unterliegen Anmeldung Anmeldung 118, Der Firma Mercedes Regensburg wurde die korrekte UID-Nummer bekannt gegeben. Der Wagen wurde am angemeldet. Die Kosten der Anmeldung betrugen 118,00 Euro und wurden bar bezahlt Überweisung Überweisung 33.00, Der Kaufpreis des Pkw wurde am 19. März vom betrieblichen Bankkonto an die Firma Mercedes Regensburg überwiesen. Stellen Sie sämtliche Buchungen in Verbindung mit der Anschaffung und Anmeldung des PKW dar. BH I+II Wissensüberprüfung /201

9 Einkauf von italienischem Gemüse bei der Fa. Luigi Bergami in Verona (Italien) auf Ziel: 20 kg ital. Gemüse 1.680,00 20 kg ital. Gemüse 1.680,00 Erwerbsteuer 168, Die Ware unterliegt in Österreich dem ermäßigten Umsatzsteuersatz von 10%. In Italien wäre ein Umsatzsteuersatz von % anzunehmen Buchungsanweisung Löhne 5.21,00 SV Dienstnehmeranteil 979,57 Lohnsteuer 1.002,22 Bruttolöhne 5.21,00 SV DNA 979,57 Lohnsteuer 1.002,22 Auszahlungsbetrag 3.39, SV Dienstgeberanteil 1.183,0 Dienstgeberbeitrag 23,95 Zuschlag zum DB 21,68 Kommunalsteuer 162,63 Mitarbeitervorsorge- Kassa (MVK) 82,9 SV DGA 1.183,0 Dienstgeberbeitrag 23,95 Zuschlag zum DB 21,68 Kommunalsteuer 162,63 MVK 82, Eingang Kassa In die Kassa werden 500,00 Euro eingelegt die am selben Tag vom betrieblichen Bankkonto behoben wurden. Bareinlage Kassa 500, Buchungsanweisung Folgende Salden für den Monat Jänner werden auf den angeführten Konten ausgewiesen: Konto ,0 Konto ,00 Konto ,00 Konto ,0 Konto ,00 Konto ,00 Konto ,20 Konto , Konto ,20 Konto ,00 Konto ,00 Erstellen Sie die Buchungsanweisung für die Umsatzsteuervoranmeldung Jänner. BH I+II Wissensüberprüfung /201

10 Eingang Kassa Die Tageslosung beträgt 17.27,50 Euro. Der Tagesumsatz an Getränken beträgt ,60 Euro brutto (= inkl. 20% Umsatzsteuer). Der Rest der Tageslosung entfällt auf Umsätze aus Speisen (10% Umsatzsteuer). 10% Losung 5.029,00 20% Losung 9.913,00 USt 2.85,50 Tageslosung 17.27, Ausgang Kassa Ein Mitarbeiter unternimmt eine Dienstreise und besucht die Messe Gastro in Wien. Für die Fahrt nutzt er die Eisenbahn. Fahrtkosten Westbahn 37,5 10% USt 3,75 Summe 1, Beginn der Dienstreise: Uhr Ende der Dienstreise: Uhr Der Verpflegungsmehraufwand wird pauschal abgegolten. Tagsatz => 26,0 Für die Fahrt Linz - Wien und retour legt der Mitarbeiter folgende Rechnung der Westbahn vor: Verpflegungsmehraufwand: /12 26, /12 26, /12 17,60 Gesamtbetrag 70,0 Netto 6,00 10% USt 6,0 Netto 70, Fahrt Linz - Wien und retour im Westclub (= 1. Klasse) Euro 1,20 inkl. 10% USt Hotelkosten Nächtigung 120,00 10% USt 12,00 Gesamtbetrag 132, Für die Nächtigung legt der Mitarbeiter eine Rechnung des Hotels Motel One vor: 2 Nächtigungen + Frühstück 120,00 10% USt 12,00 Gesamt 132,00 Alle Kostenersätze werden bar ausbezahlt Ausgang Bank Die Barbehebung vom wird auf dem Kontoauszug des betrieblichen Bankkontos ausgewiesen (siehe Geschäftsfall vom ) Barbehebung Bank 500, BH I+II Wissensüberprüfung /201

11 Eingang Bank - PSK Der Firmen-PKW wurde am im Rahmen eines Verkehrsunfalls derart beschädigt, dass laut Gutachten der Versicherung ein Totalschaden vorliegt. Überweisung Kasko , Die gegnerische Haftpflichtversicherung überweist daher als Schadenersatzleistung (Konto 815) ,00 Euro auf das betriebliche Bankkonto berichtigt Nach Beanstandung der Rechnung der OÖ Nachrichten (siehe Geschäftsfall vom ) geht eine berichtigte Rechnung ein, in der die Umsatzsteuer nunmehr gesondert ausgewiesen wird. UB Vorsteuer 60, Ausgang Bank Überweisung des offenen Rechnungsbetrages in Höhe von ,00 Euro an die Firma Gastro, Wien (siehe Geschäftsfall vom ) Gesamtpreis ,00 3% Skonto 550,00 20% USt 110,00 Überweisung 21.30,00 (3300) 3700 (5880) Wie vereinbart werden vom Gesamtpreis 3% Skonto in Abzug gebracht Rechnung der Firma BMW Scharinger über das Jahresservice des Firmen-PKW "BMW 535i". Gesamtbetrag 50, Service 218,00 Material 202,00 Summe 20,00 20% USt 8,00 Gesamtbetrag 50,00 Der Unternehmer bezahlt die Rechnung bei Abholung des Fahrzeuges am mit der betrieblichen Kreditkarte. BH I+II Wissensüberprüfung /201

Gesamtpreis 22.")

12 Ausgang Bank Überweisung des offenen Rechnungsbetrages in Höhe von.01,00 Euro an die Firma Fleischacker. Die Verbindlichkeit stammt aus dem Einkauf von Lebensmitteln und beinhaltet 10% Umsatzsteuer. Gesamtbetrag.01,00 3% Skonto 109,7 20% USt davon 10,95 Überweisung 3.893, Die Überweisung erfolgt vom betrieblichen Bankkonto. Der Skonto in Höhe von 3% wird in Abzug gebracht Monatsrechnung der Tankstelle Hoffellner über den Treibstoff des Firmen-PKW "BMW 535i": Super , (7320) 3700 (3300) Super 98 60,00 20% USt 128,00 Gesamtbetrag 768, Ausgang Bank Überweisung an die Firma CarneDe- Res in Buenos Aires (Argentinien (siehe Geschäftsfall vom ) vom betrieblichen Bankkonto. Die Bank verrechnet 220,- Euro Spesen Tageskurs - Devisen 1 Euro = 6,3310 / 6,3230 ARS (ARS = Argentinischer Peso) Kurs: 1 EUR = 6,3230 ARS Überweisung.606,99 Verbindlichkeit.17,05 Kursverlust 189,9 Bankspesen 220, Tageskurs - Valuten 1 Euro = 6,2565 /6,2238 ARS (ARS = Argentinischer Peso) Ausgang Bank Überweisung des offenen Rechnungsbetrages an die Tischlerei Kirchberger (siehe Geschäftsfall vom ). Überweisung 78, (3300) 2800 BH I+II Wissensüberprüfung /201

3700 (3300) Super 98 60,00 20% USt 128,00 Gesamtbetrag 768,00 32. 21.03.")

13 Ausgang Bank Überweisung in Höhe von ,00 Euro an die Firma Swietelsky (siehe Geschäftsfall vom ). Überweisung ,00 UB Vorsteuer 5.000,00 (3300) Ausgangsrechnung Dem Kunden Lerchner werden Verzugszinsen in Höhe von 60,00 Euro in Rechnung gestellt. Der Grund für die Verzugszinsen liegt in einer offenen Rechnung aus dem Jänner, die der Kunde trotz Erinnerung bisher nicht bezahlt hat. Verzugszinsen 60, Offene Rechnung 00,00 Verzugszinsen 60,00 Neue Forderung 60,00 Der Gesamtbetrag ist ohne Abzüge binnen 10 Tagen fällig Ausgangsrechnung Abrechnung der Hochzeitsfeier der Familie Hauser/Moser wie folgt: 122 Menüs 3.538,00 10% USt 353,80 Getränke lt. Liste.112,00 20% USt 822,0 Gesamtbetrag 8.826,20 Anzahlung 1.70,00 10% USt 17,00 Restbetrag 6.912, Menüs 3.538,00 10% USt 353,80 Getränke lt. Liste.112,00 20% USt 822,0 Gesamtbetrag 8.826,20 Anzahlung 1.70,00 10% USt 17,00 Restbetrag 6.912, Der offene Restbetrag ist binnen 1 Tagen ohne Abzüge auf das betriebliche Bankkonto zu überweisen Ausgang Bank Abbuchung der Miete in Höhe von Euro 96,00 inklusive 10% Umsatzsteuer für ein Zimmer in einem Innsbrucker Studentenwohnheim. Zimmermiete 96, Der Sohn des Unternehmers studiert in Innsbruck Medizin. BH I+II Wissensüberprüfung /201

14 Eingang einer Rechnung der Steuerberatungskanzlei Blaim über die Erstellung des Jahresabschlusses 2012 sowie der Umsatzsteuervoranmeldung Jänner. Abschluss ,00 UVA 01/ 890,00 Zwischensumme 3.0,00 20% USt 688,00 Gesamt.128, Abschluss ,00 UVA 01/ 890,00 Zwischensumme 3.0,00 20% USt 688,00 Gesamt.128, Überweisung Verbindlichkeit.128, (3300) 3700 (3300) 2800 Der Rechnungsbetrag wird noch am gleichen Tag vom betrieblichen Bankkonto überwiesen Eingang Kassa Der Kunde Lerchner spricht persönlich vor. Er entschuldigt sich für die bisher nicht erfolgte Zahlung und begleicht den offenen Rechnungsbetrag samt der vorgeschriebenen Verzugszinsen in bar (siehe Geschäftsfall vom ). Eingang Kassa 60, Bankeingang Eingang der Überweisung von Herrn Peter Moser (siehe Abrechnung der Hochzeitsfeier vom ) in Höhe von 6.912,20 Euro auf dem betrieblichen Bankkonto. Bankeingang 6.912, Eingangsrechung Vorschreibung der Betriebshaftpflichtversicherung für den Zeitraum Februar 2011 bis einschließlich Jänner 2012 über 1.812,00. Haftpflichtversicherung 1.812, (3300) BH I+II Wissensüberprüfung /201

.")

15 Für das Ausmalen der Geschäftsräumlichkeiten legt die Malerfirma Buchinger folgende Rechnung: Malerarbeiten 2.100,00 Material (Farbe etc.) 800,00 Zwischensumme 2.900,00 20% USt 580,00 Gesamtbetrag 3.80,00 Malerarbeiten 2.100,00 Material (Farbe etc.) 800,00 Zwischensumme 2.900,00 20% USt 580,00 Verbindlichkeit 3.80, (3700) Bei Zahlung bis können 2% Skonto in Abzug gebracht werden Gutschrift Der Getränkelieferant Moser, Linz gewährt einen nachträglichen Mengenrabatt für Handelswareneinkäufe: Mengenrabatt 2.100,00 20% USt 20,00 Gesamtbetrag 2.520, (50) 5000 Mengenrabatt 2.100,00 20% USt 20,00 Gesamtbetrag 2.520,00 BH I+II Wissensüberprüfung /201

16 16 2. UMSATZSTEUER A) Das Unternehmen Peter Bauer hat im April die folgenden Umsätze erzielt und den folgenden Eigenverbrauch getätigt: Umsätze brutto Betrag brutto Umsatzsteuersatz Verkaufserlöse Getränke ,0 20% Verkaufserlöse Speisen ,50 10% Verkaufserlös Kaffeemaschine alt (Anlagentausch) 2.892,00 20% Eigenverbrauch brutto Betrag brutto Umsatzsteuersatz Speisen 880,00 10% Getränke 750,00 20% Um diese Umsätze zu erzielen wurden im Februar folgende Aufwendungen getätigt: Aufwendungen brutto Betrag brutto Umsatzsteuersatz Einkauf Getränke ,20 20% Einkauf Lebensmittel ,00 10% Gehälter für Küchen- und Servicepersonal 11.00,00 0% Strom 1.800,00 20% Betriebshaftpflichtversicherung 2.300,00 0% Kaffeemaschine (Kauf auf Ziel - Anlagevermögen) 5.160,00 20% Aufgabe: 1. Berechnen Sie alle für die Umsatzsteuervoranmeldung April erforderlichen Beträge. Die Umsatzbesteuerung erfolgt nach dem System der Sollbesteuerung. 2. Tragen Sie die entsprechenden Beträge in die vereinfachte Umsatzsteuervoranmeldung ein. 3. Stellen Sie die für die Ermittlung der Zahllast erforderlichen Buchungen in der angeführten Buchungsanweisung dar. Umsatzsteuervoranmeldung 0/ Netto Umsatzsteuer Gesamtbetrag der Bemessungsgrundlage für Lieferungen und sonstige Leistungen OHNE Eigenverbrauch ,00 Zuzüglich Eigenverbrauch 1.25,00 Summe ,00 davon mit 20% (Normalsteuersatz) 10.02, ,0 davon mit 10% (ermäßigter Steuersatz) 81.05, ,50 Summe ,90 Abziehbare Vorsteuer 6.883,75 Zahllast/Gutschrift April ,15 BH I+II Wissensüberprüfung /201

17 17 Buchungsanweisung für Konto FA Zahllast Umbuchung Betrag SOLL HABEN Umsatzsteuer , Vorsteuer 6.883, Punkte B) Bis zu welchem Stichtag ist ein Unternehmen mit einem Vorjahresumsatz von mehr als ,00 Euro verpflichtet die Umsatzsteuervoranmeldung April zu erstellen und an das Finanzamt zu übermitteln? (Zutreffendes bitte ankreuzen) Das Unternehmen ist verpflichtet die Umsatzsteuervoranmeldung April bis zum. 30. April Mai Mai Juni... X.. zu erstellen und an das Finanzamt zu übermitteln. 3 Punkte C) Nach welchem System werden Anzahlungen der Umsatzbesteuerung unterworfen? (Zutreffendes bitte ankreuzen) Anzahlungen werden nach dem System der.. Soll-Besteuerung (= Besteuerung nach vereinbarten Entgelten)... Ist-Besteuerung (= Besteuerung nach vereinnahmten Entgelten)... X.. besteuert. 3 Punkte D) Ab welchem Vorjahresumsatz ist ein Unternehmer verpflichtet die Umsatzsteuervoranmeldung (UVA) vierteljährlich zu erstellen und an das Finanzamt zu übermitteln? (Zutreffendes bitte ankreuzen) Der Unternehmer ist verpflichtet ab einem Vorjahresumsatz. bis ,- Euro... bis ,- Euro... zwischen ,- und ,- Euro... X über ,- Euro..... die UVA vierteljährlich an das Finanzamt zu übermitteln. 3 Punkte BH I+II Wissensüberprüfung /201

Das Unternehmen ist verpflichtet die Umsatzsteuervoranmeldung April bis zum. 30. April... 15. Mai... 31. Mai... 15. Juni... X.")

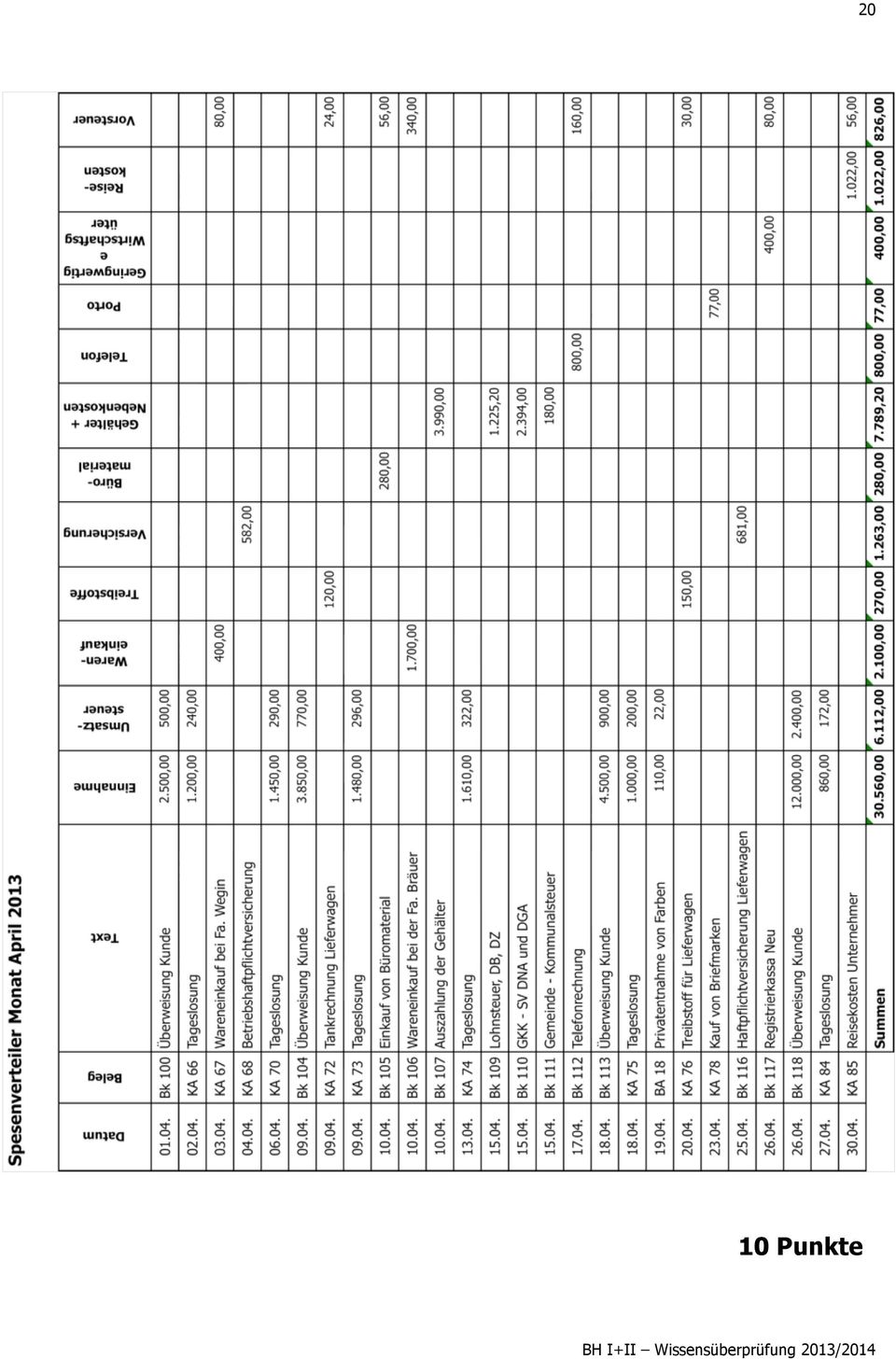

18 18 Aufgabe: 3. EINNAHMEN-/AUSGABEN-RECHNUNG 1. Erstellen Sie für den Farbenhandel Peter Moslechner den Spesenverteiler für den Monat April. 2. Tragen Sie dazu die im Folgenden angeführten Geschäftsfälle, dokumentiert durch ordnungsgemäße Belege und Rechnungen, in den nachfolgend beigefügten Spesenverteiler ein. Die angegebenen Beträge sind jeweils Bruttobeträge inklusive 20% Umsatzsteuer. Belegdatum BelegNr. Zahlungsdatum Bruttobetrag Beschreibung des Geschäftsfalls Bk ,00 Ausgangsrechnung 86/ an den Kunden Baier; Bankeingang Bk ,00 Lieferung der bestellten Büroeinrichtung; Banküberweisung zu Eingangrechnung 116/ KA ,00 Tageslosung KA ,00 Wareneinkauf bei Fa. Wegin gegen Barzahlung 0.0. KA ,00 Prämie Betriebshaftpflichtversicherung Barzahlung KA ,00 Privatentnahme aus der Geschäftskassa KA ,00 Tageslosung Bk ,00 Ankauf eines Lieferwagens vom Autohaus Mayr Linz auf Ziel; Banküberweisung zu 32/ Bk ,00 Umlackieren des Lieferwagens (Werbeaufschrift etc.) durch die Fa. Roth auf Ziel; Banküberweisung zu 99/ KA ,00 Anmeldung des Lieferwagens; Barzahlung Bk ,00 Ausgangsrechnung 87/ an den Kunden Wirthl; Bankeingang KA ,00 Tankrechnung für den Lieferwagen; Barzahlung KA ,00 Tageslosung Bk ,00 Einkauf von Büromaterial auf Ziel; Banküberweisung Bk ,00 Wareneinkauf bei der Fa. Bräuer auf Ziel; Banküberweisung der ER 2561/ Bk ,00 Auszahlung der Gehälter; Banküberweisung Bk ,00 Kauf der Regaleinrichtung für den Verkaufsraum bei der Fa. BENE auf Ziel; Banküberweisung der 2316/13 BH I+II Wissensüberprüfung /201

19 Belegdatum BelegNr. Zahlungsdatum Bruttobetrag Beschreibung des Geschäftsfalls KA ,00 Tageslosung Bk ,70 Überweisung an das Finanzamt: Lohnsteuer 930,00 Dienstgeberbeitrag 270,00 Zuschlag zum DB 25,20 Umsatzsteuer 812,00 ESt-Nachzahlung 21, Bk ,00 Überweisung an die Gebietskrankenkasse: Sozialversicherung DN- und DG-Anteil Bk ,00 Überweisung an die Gemeinde: Kommunalsteuer Bk ,00 Telefonrechnung; Banküberweisung 0.0. Bk ,00 Ausgangsrechnung 88/ an den Kunden Huber; Bankeingang KA ,00 Tageslosung BA ,00 Privatentnahme von Farben KA ,00 Treibstoff für Lieferwagen; Barzahlung KA 77 Bk ,00 Einzahlung auf das Bankkonto aus der Geschäftskassa KA ,00 Kauf von Briefmarken; Barzahlung 2.0. Bk ,00 Prämie für Haftpflichtversicherung Lieferwagen; Banküberweisung Bk ,00 Prämie Lebensversicherung des Unternehmers; Banküberweisung 0.0. Bk ,00 Kauf einer neuen Registrierkassa bei der Fa. Sharp auf Ziel; Banküberweisung Bk ,00 Ausgangsrechung 89/ an die Kundin Wagner; Banküberweisung KA ,00 Tageslosung KA ,00 Reisekostenabrechung Unternehmer (Taggeld und Hotelkosten sind inklusive 10% Umsatzsteuer): Tagegeld pauschal 396,00 Nächtigung Hotel 220,00 Km-Geld 62,00 19 BH I+II Wissensüberprüfung /201

20 20 10 Punkte BH I+II Wissensüberprüfung /201

21 21 BH I+II Wissensüberprüfung /201

22 22 BH I+II Wissensüberprüfung /201

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

1. Sofortrabatte und Bezugskosten (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 1.3.1 1.3.2)

") 1 REWE ÜBUNG 4 Inhalte: Umsatzsteuerberichtigungen, Sofortrabatte, Rücksendungen, Nachlässe 1. Sofortrabatte und Bezugskosten (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 1.3.1 1.3.2) Neben

1 REWE ÜBUNG 4 Inhalte: Umsatzsteuerberichtigungen, Sofortrabatte, Rücksendungen, Nachlässe 1. Sofortrabatte und Bezugskosten (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 1.3.1 1.3.2) Neben

Lösung der Buchhaltungsklausur Kurs Buchhaltung. 30. Juni 2010

Lösung der Buchhaltungsklausur Kurs Buchhaltung 30. Juni 2010 1 Teil 1 laufende Geschäftsfälle Aufgabenstellung: Sie sind in der Buchhaltung der Henkler & Wibrank OG (Verkauf von Spielwaren) tätig. Verbuchen

Lösung der Buchhaltungsklausur Kurs Buchhaltung 30. Juni 2010 1 Teil 1 laufende Geschäftsfälle Aufgabenstellung: Sie sind in der Buchhaltung der Henkler & Wibrank OG (Verkauf von Spielwaren) tätig. Verbuchen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

Übungsaufgaben zum Rechnungswesen für Auszubildende

Übungsaufgaben zum Rechnungswesen für Auszubildende Notieren Sie Rechenweg und Ergebnisse (unterstrichen)! Aufgabe 1 6 Punkte Das Barvermögen eines verstorbenen Bürovorstehers soll entsprechend seiner

Übungsaufgaben zum Rechnungswesen für Auszubildende Notieren Sie Rechenweg und Ergebnisse (unterstrichen)! Aufgabe 1 6 Punkte Das Barvermögen eines verstorbenen Bürovorstehers soll entsprechend seiner

Erster Teil. Wir lernen die Grundbegriffe der Buchführung. und den Kontenzusammenhang kennen

Erster Teil Wir lernen die Grundbegriffe der Buchführung und den Kontenzusammenhang kennen Vorbemerkung Da wir die Buchungen zur Umsatzsteuer (Mehrwertsteuer) soweit wie möglich schon im ersten Teil berücksichtigen

Erster Teil Wir lernen die Grundbegriffe der Buchführung und den Kontenzusammenhang kennen Vorbemerkung Da wir die Buchungen zur Umsatzsteuer (Mehrwertsteuer) soweit wie möglich schon im ersten Teil berücksichtigen

EU Abwicklung. 1. Generelle Angabe hinterlegen. 1.1. Eigene USt.ID Nummer hinterlegen. 1.2. EU Länderkennzeichnen

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

EU Abwicklung Mit der Apiras BusinessLine-Finanzbuchhaltung können die Buchungen im Rahmen der EU automatisch durchgeführt und die entsprechenden Dokumente automatisch erstellt werden. Auf den folgenden

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Xpert Business Selbsttest für Finanzbuchführung (2)

") Business Xpert Business Selbsttest für Finanzbuchführung (2) Aufgabensatz mit Lösung Xpert Business Deutschland Raiffeisenstraße 14 70771 Leinfelden-Echterdingen Kontakt: Tel.: 0711/75900-36 Fax: 0711/75900-536

Business Xpert Business Selbsttest für Finanzbuchführung (2) Aufgabensatz mit Lösung Xpert Business Deutschland Raiffeisenstraße 14 70771 Leinfelden-Echterdingen Kontakt: Tel.: 0711/75900-36 Fax: 0711/75900-536

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

KERNSTOFF RECHNUNGSWESEN I. Jahrgang 1. Klasse

KERNSTOFF RECHNUNGSWESEN I. Jahrgang 1. Klasse 1. Grundbegriffe des wirtschaftlichen Rechnens Grundrechnungsarten Schätzen von Ergebnissen Prozentrechnung: in, auf und von hundert 2. Grundzüge des Rechnungswesens

KERNSTOFF RECHNUNGSWESEN I. Jahrgang 1. Klasse 1. Grundbegriffe des wirtschaftlichen Rechnens Grundrechnungsarten Schätzen von Ergebnissen Prozentrechnung: in, auf und von hundert 2. Grundzüge des Rechnungswesens

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010?

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010? Der Reisende muss die Frühstückskosten selbst tragen. Der Arbeitgeber (oder Reisestelle oder neu, der Arbeitnehmer selbst) bestellt,

Welche Gestaltungsmöglichkeiten gibt es für Übernachtungen ab 2010? Der Reisende muss die Frühstückskosten selbst tragen. Der Arbeitgeber (oder Reisestelle oder neu, der Arbeitnehmer selbst) bestellt,

Rechnungsabgrenzungsposten

Rechnungsabgrenzungsposten 5. 9.20.. B 121 Das Bauunternehmen Schicher KG, St. Pölten, hat die Versicherungsprämie für die Betriebsbündelversicherung von 8.550, für die Zeit vom 9. Sep. bis 8. Sep. n.j.

Rechnungsabgrenzungsposten 5. 9.20.. B 121 Das Bauunternehmen Schicher KG, St. Pölten, hat die Versicherungsprämie für die Betriebsbündelversicherung von 8.550, für die Zeit vom 9. Sep. bis 8. Sep. n.j.

Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer)

") Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer) Ein Gewerbetreibender in Leipzig hat durch Inventur zum 31.12.2008 folgende Bestände ermittelt: Geschäftsausstattung 60.000 Waren 290.000 Forderungen

Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer) Ein Gewerbetreibender in Leipzig hat durch Inventur zum 31.12.2008 folgende Bestände ermittelt: Geschäftsausstattung 60.000 Waren 290.000 Forderungen

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1 Anfangsbestand Kasse: Am 1.1. buchen Sie den Anfangsbestand Ihrer Kasse, im Beispiel mit EUR 2700,- In der Buchungsmaske wählen

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1 Anfangsbestand Kasse: Am 1.1. buchen Sie den Anfangsbestand Ihrer Kasse, im Beispiel mit EUR 2700,- In der Buchungsmaske wählen

11 Umsatzsteuer beim Ein- und Verkauf

11 Umsatzsteuer beim Ein- und Verkauf 11.1 Wesen der Umsatzsteuer (Mehrwertsteuer) Fast alle Einkäufe und Verkäufe eines Unternehmens sind mit Umsatzsteuer belegt. Bis die Waren dem Endverbraucher zum

11 Umsatzsteuer beim Ein- und Verkauf 11.1 Wesen der Umsatzsteuer (Mehrwertsteuer) Fast alle Einkäufe und Verkäufe eines Unternehmens sind mit Umsatzsteuer belegt. Bis die Waren dem Endverbraucher zum

MANZ Verlag Schulbuch Rechnungswesen leicht verständlich Übungen. Name:

MANZ Verlag Schulbuch Rechnungswesen leicht verständlich Übungen Übungsbeispiel 1: Geschäftsfälle, die die Bilanz verändern Datum: Name: Klasse: Vermögen Schlussbilanz zum 31.12.2005 Kapital Gebäude 650.000,00

MANZ Verlag Schulbuch Rechnungswesen leicht verständlich Übungen Übungsbeispiel 1: Geschäftsfälle, die die Bilanz verändern Datum: Name: Klasse: Vermögen Schlussbilanz zum 31.12.2005 Kapital Gebäude 650.000,00

2 Buchen auf Bestands- und Erfolgskonten. Bilde den Buchungssatz für folgenden Geschäftsfall: Wareneinkauf auf Ziel

2 Buchen auf Bestands- und Erfolgskonten Wareneinkauf auf Ziel Warenverkauf auf Ziel Kauf eines Gebäudes mit Bank Einkauf von Büromaterial bar Kauf eines PKW auf Ziel Einkauf eines Computers mit Bank Bezahlung

2 Buchen auf Bestands- und Erfolgskonten Wareneinkauf auf Ziel Warenverkauf auf Ziel Kauf eines Gebäudes mit Bank Einkauf von Büromaterial bar Kauf eines PKW auf Ziel Einkauf eines Computers mit Bank Bezahlung

Dr. Alfred Brink Universitätsstr. 14-16 48143 Münster Dr. Alfred Brink Folie 1-1

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Handelswaren 1. Begriff und Grundlagen der Verbuchung von Handelswaren (ohne Umsatzsteuer)

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Handelswaren 1. Begriff und Grundlagen der Verbuchung von Handelswaren (ohne Umsatzsteuer)

Am 13.01.2007 bestellte die Möbelix GmbH diverse Möbel bei Ihrem Großhändler Funke. Am 16.01.2007 erhält die Möbelix Gmbh die folgende Rechnung:

Übungsaufgaben Betriebliches Rechnungswesen 1. Stellen Sie fest, ob es sich bei den untenstehenden Sachverhalten zum 31.12.2007 jeweils um einen ARAP, PRAP, Sonstige Forderung oder Sonstige Verbindlichkeit

Übungsaufgaben Betriebliches Rechnungswesen 1. Stellen Sie fest, ob es sich bei den untenstehenden Sachverhalten zum 31.12.2007 jeweils um einen ARAP, PRAP, Sonstige Forderung oder Sonstige Verbindlichkeit

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT DIPLOM VORPRÜFUNG / BACHELOR PRÜFUNG. FACH / MODUL: Betriebswirtschaftliche Grundlagen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT DIPLOM VORPRÜFUNG / BACHELOR PRÜFUNG DATUM: 15. Februar 2010 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT DIPLOM VORPRÜFUNG / BACHELOR PRÜFUNG DATUM: 15. Februar 2010 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER:

III. Realisierung in FoxFibu

Bauleistungen nach den neuen Bestimmungen des 19 - Verbuchung von Anzahlungen/ Teilrechnungen/ Schlussrechnungen izm 19 in FoxFibu I. Ausgangsrechnungen - Bauleistungen Ausgangsrechnungen sind bis zu einer

Bauleistungen nach den neuen Bestimmungen des 19 - Verbuchung von Anzahlungen/ Teilrechnungen/ Schlussrechnungen izm 19 in FoxFibu I. Ausgangsrechnungen - Bauleistungen Ausgangsrechnungen sind bis zu einer

Klausur- Buchführung SoSe 2011

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Rechtsanwaltskammer Kassel. Abschlussprüfung Sommer 2013

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2013 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2013 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Konto Debitoren und Konto Kreditoren, Sammelkonten

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

Aufgabe 8 - Buchung von Geschäftsvorfällen. Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens:

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

LEITFADEN zur Einstellung von Reverse Charge bei Metall und Schrott (berücksichtigt die Rechtslage ab 01.01.2014) Der vorliegende Leitfaden zeigt Ihnen eine Möglichkeit auf, wie Sie die geltende Rechtslage

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Buchungen im Beschaffungsund Absatzbereich

Buchhaltung und Bilanzierung Buchungen im Beschaffungsund Absatzbereich Beschaffung - Absatz Käufer Verkäufer Ware VSt Verbindlichkeiten Skonto, Rabatt Anzahlung Retourwaren Erlöse USt Forderungen Skonto,

Buchhaltung und Bilanzierung Buchungen im Beschaffungsund Absatzbereich Beschaffung - Absatz Käufer Verkäufer Ware VSt Verbindlichkeiten Skonto, Rabatt Anzahlung Retourwaren Erlöse USt Forderungen Skonto,

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet. die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Inhalte Modul 3: Verbuchung von Geschäftsvorfällen I

Inhalte Modul 3: Verbuchung von Geschäftsvorfällen I Folie 1. Übersicht 2 2. Privatkonten 3-5 3. Umsatzsteuer 6-9 4. Wareneinkauf und Warenverkauf 10-14 5. Löhne und Gehälter 15-18 Prof. Dr. Robert Ott

Inhalte Modul 3: Verbuchung von Geschäftsvorfällen I Folie 1. Übersicht 2 2. Privatkonten 3-5 3. Umsatzsteuer 6-9 4. Wareneinkauf und Warenverkauf 10-14 5. Löhne und Gehälter 15-18 Prof. Dr. Robert Ott

Aufgabe zur 6. Vorlesung

Aufgabe zur 6. Vorlesung Aufgabe 6 Geben ie für folgende Geschäftsvorfälle die Buchungssätze an. Rechnen ie dabei mit einem vereinfachten Umsatzsteuersatz von 10%. Nutzen ie die Kontenbeschreibung gemäß

Aufgabe zur 6. Vorlesung Aufgabe 6 Geben ie für folgende Geschäftsvorfälle die Buchungssätze an. Rechnen ie dabei mit einem vereinfachten Umsatzsteuersatz von 10%. Nutzen ie die Kontenbeschreibung gemäß

Erfolgsamblog.de Anzahlungen in Lexware

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

WISSENSÜBERPRÜFUNG BUCHHALTUNG I

WIFI OBERÖSTERREICH WISSENSÜBERPRÜFUNG BUCHHALTUNG I Stand: Oktober 2013 BEISPIEL Beilage: Kontenplan (am Ende des Beispiels) Benotung: Sehr guter Erfolg Guter Erfolg Erfolg Nicht bestanden 175 bis 200

WIFI OBERÖSTERREICH WISSENSÜBERPRÜFUNG BUCHHALTUNG I Stand: Oktober 2013 BEISPIEL Beilage: Kontenplan (am Ende des Beispiels) Benotung: Sehr guter Erfolg Guter Erfolg Erfolg Nicht bestanden 175 bis 200

Freiburg International Business School e.v.

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2)

") 1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

a) Mehrwertsteuer buchungstechnisch

Mehrwertsteuer buchungstechnisch") Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

1 Aufgabe dieser Erkundung

ErkundungBuchungenBDE&AuftragsBestellAbwicklungenModellTisch Seite 1 1 Aufgabe dieser Erkundung Dieser Text erklärt am Beispiel der Tischfertigung an einer Reihe von Buchungsbeispielen, wie verschiedene

ErkundungBuchungenBDE&AuftragsBestellAbwicklungenModellTisch Seite 1 1 Aufgabe dieser Erkundung Dieser Text erklärt am Beispiel der Tischfertigung an einer Reihe von Buchungsbeispielen, wie verschiedene

Lösung Gesamtübung: Eröffnungsbilanz Buchen von Geschäftsvorfällen Jahresabschluss

6. Übung - Gesamtübung: Eröffnungsbilanz Buchen von Geschäftsvorfällen Jahresabschluss Kontoeröffnung, laufende Buchungen und Kontenabschluss Aufgabenteil 1: a) Erstellen Sie zunächst eine gegliederte

6. Übung - Gesamtübung: Eröffnungsbilanz Buchen von Geschäftsvorfällen Jahresabschluss Kontoeröffnung, laufende Buchungen und Kontenabschluss Aufgabenteil 1: a) Erstellen Sie zunächst eine gegliederte

Die Reisekosten des Unternehmers sind die Fahrtkosten und die Übernachtung jeweils netto sowie die 18,00 Verpflegungsmehraufwand.

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Verbuchung einer Eingangsrechnung in der ÜFA(Inland-ER)

") Verbuchung einer Eingangsrechnung in der ÜFA(Inland-ER) Voraussetzung: Kenntnisse über die Verbuchung von Einkäufen (2.Klasse HAK, 2.Klasse HAS) Ziel: Eine Einstiegshilfe zur Bearbeitung von Eingangsrechnungen

Verbuchung einer Eingangsrechnung in der ÜFA(Inland-ER) Voraussetzung: Kenntnisse über die Verbuchung von Einkäufen (2.Klasse HAK, 2.Klasse HAS) Ziel: Eine Einstiegshilfe zur Bearbeitung von Eingangsrechnungen

Periodengerechte Abgrenzungen

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Kassakontrolle Münzliste - Tagesbericht

Name: Münzliste - Tagesbericht (Infoblatt) Bei diesem Thema begleiten wir Fr. Schneider, die Einzelhandelskauffrau gelernt hat und nun in einem Lebensmittelgeschäft beschäftigt ist. Was wir beim Einkaufen

Name: Münzliste - Tagesbericht (Infoblatt) Bei diesem Thema begleiten wir Fr. Schneider, die Einzelhandelskauffrau gelernt hat und nun in einem Lebensmittelgeschäft beschäftigt ist. Was wir beim Einkaufen

Inhaltsverzeichnis. Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11. Gewinn ermitteln mit Einnahme-Überschussrechnung 23

Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11 Wer darf und wer muss bilanzieren? 11 Was verlangt das Finanzamt von Bilanzierenden? 12 Was hat die Gewinn- und Verlustrechnung mit der Bilanz

Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11 Wer darf und wer muss bilanzieren? 11 Was verlangt das Finanzamt von Bilanzierenden? 12 Was hat die Gewinn- und Verlustrechnung mit der Bilanz

Klausur BWL I Buchführung WS 2011/2012

Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 7 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I Buchführung WS 2011/2012 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle

Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 7 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I Buchführung WS 2011/2012 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle

Zusatzübungen zum Themenbereich Anlagenverrechnung LÖSUNGEN

Ü 1: Anlagenverkauf Ihre Firma: Spielwarengroßhandel Toy Box, Salzburg Ein Teil der alten Geschäftseinrichtung wird am 23.6.20.. (= Rechnungsdatum) an einen Altwarenhändler (20099 Diverse Kunden) verkauft.

Ü 1: Anlagenverkauf Ihre Firma: Spielwarengroßhandel Toy Box, Salzburg Ein Teil der alten Geschäftseinrichtung wird am 23.6.20.. (= Rechnungsdatum) an einen Altwarenhändler (20099 Diverse Kunden) verkauft.

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Die formalen und gesetzlichen Vorschriften werden eingehalten, soweit nichts anderes angegeben ist.

Abschlussprüfung Winter 2014/2015 Name des Prüflings: Prüfungsgebiet: Rechnungswesen Arbeitszeit: 120 Minuten Erreichbare Punktzahl: 100 Punkte Achten Sie bitte auf eine saubere und übersichtliche Darstellung

Abschlussprüfung Winter 2014/2015 Name des Prüflings: Prüfungsgebiet: Rechnungswesen Arbeitszeit: 120 Minuten Erreichbare Punktzahl: 100 Punkte Achten Sie bitte auf eine saubere und übersichtliche Darstellung

Umsatzsteuerrecht. Sommersemester 2012

Umsatzsteuerrecht Sommersemester 2012 1 Wiederholung Bemessungsgrundlage der Umsatzsteuer Berechnung 02.07.2012 13:31 2 Bemessungsgrundlage Fall nach BStBl I 2006, 193 Das Fitnessstudio K versteuert seine

Umsatzsteuerrecht Sommersemester 2012 1 Wiederholung Bemessungsgrundlage der Umsatzsteuer Berechnung 02.07.2012 13:31 2 Bemessungsgrundlage Fall nach BStBl I 2006, 193 Das Fitnessstudio K versteuert seine

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

(informationsblatt-1)

") (informationsblatt-1) Verkaufsbuchungen Wie Sie bereits wissen, führt jeder Einkauf von Materialien zu einem Aufwand in der GuV. Diesem Aufwand stehen die Erlöse gegenüber, die wir bei dem Verkauf unseres

(informationsblatt-1) Verkaufsbuchungen Wie Sie bereits wissen, führt jeder Einkauf von Materialien zu einem Aufwand in der GuV. Diesem Aufwand stehen die Erlöse gegenüber, die wir bei dem Verkauf unseres

Die Umsatzsteuer im Beschaffungsbereich (Vorsteuer)

") Die Umsatzsteuer im Beschaffungsbereich (Vorsteuer) Unter der Vorsteuer versteht man jene Umsatzsteuer, die dem Unternehmer von anderen Unternehmern für an ihn erbrachte Lieferungen oder sonstige Leistungen

Die Umsatzsteuer im Beschaffungsbereich (Vorsteuer) Unter der Vorsteuer versteht man jene Umsatzsteuer, die dem Unternehmer von anderen Unternehmern für an ihn erbrachte Lieferungen oder sonstige Leistungen

Inhaltsverzeichnis. Einleitung 13

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I. PRÜFUNG am 30. November 2005 GRUPPE A

FAMILIENNAME (BLOCKSCHRIFT) Vorname Matrikelnummer BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I PRÜFUNG am 30. November 2005 GRUPPE A Schreiben Sie bitte sofort

FAMILIENNAME (BLOCKSCHRIFT) Vorname Matrikelnummer BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I PRÜFUNG am 30. November 2005 GRUPPE A Schreiben Sie bitte sofort

ANZAHLUNGS-, TEIL- UND SCHLUSSRECHNUNGEN

ANZAHLUNGS-, TEIL- UND SCHLUSSRECHNUNGEN In der Unternehmenspraxis sind die Ausstellung und der Erhalt von Anzahlungs- und Teilrechnungen inzwischen Standard. Zur Vorfinanzierung größerer Projekte ist

ANZAHLUNGS-, TEIL- UND SCHLUSSRECHNUNGEN In der Unternehmenspraxis sind die Ausstellung und der Erhalt von Anzahlungs- und Teilrechnungen inzwischen Standard. Zur Vorfinanzierung größerer Projekte ist

1. Die Verbuchung der Umsatzsteuer

1. Die Verbuchung der Umsatzsteuer 59 1. Die Verbuchung der Umsatzsteuer Im Inland erbrachte Lieferungen und sonstige Leistungen eines Unternehmers unterliegen i.d.r. der Umsatzsteuer. Der Steuersatz beträgt

1. Die Verbuchung der Umsatzsteuer 59 1. Die Verbuchung der Umsatzsteuer Im Inland erbrachte Lieferungen und sonstige Leistungen eines Unternehmers unterliegen i.d.r. der Umsatzsteuer. Der Steuersatz beträgt

Freiburg International Business School e.v. Institute of Undergraduate Studies

Freiburg International Business School e.v. Institute of Undergraduate Studies Universitätsstudium zum Bachelor of Business Administration Internationale Betriebswirtschaftslehre Abschlussprüfung im Fach:

Freiburg International Business School e.v. Institute of Undergraduate Studies Universitätsstudium zum Bachelor of Business Administration Internationale Betriebswirtschaftslehre Abschlussprüfung im Fach:

Kernstoff-Übersicht im Fach Rechnungswesen 2. Klasse HAS

Kernstoff-Übersicht im Fach Rechnungswesen 2. Klasse HAS 1. Abschluss Einzelunternehmen Bewertung des Umlaufvermögens FIFO-Verfahren Anlagenbewertung 2. Personalverrechnung Abrechnung laufender Bezüge

Kernstoff-Übersicht im Fach Rechnungswesen 2. Klasse HAS 1. Abschluss Einzelunternehmen Bewertung des Umlaufvermögens FIFO-Verfahren Anlagenbewertung 2. Personalverrechnung Abrechnung laufender Bezüge

2. Erstellen Sie die folgende Übersicht (DIN A4 quer)! Stellen Sie die Stoffbuchungen systematisch dar! Kontenklasse 2 Kontenklasse 6 Kontenklasse 8

! Stellen Sie die Stoffbuchungen systematisch dar! Kontenklasse 2 Kontenklasse 6 Kontenklasse 8") Fragen und Aufgaben 1. Welche Aussagen sind richtig bzw. falsch? a) Die Anschaffungskosten enthalten die Bezugskosten. b) Die Bezugskostenkonten werden über das Gewinn- und Verlustkonto abgeschlossen.

Fragen und Aufgaben 1. Welche Aussagen sind richtig bzw. falsch? a) Die Anschaffungskosten enthalten die Bezugskosten. b) Die Bezugskostenkonten werden über das Gewinn- und Verlustkonto abgeschlossen.

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG. FACH / MODUL: Betriebswirtschaftliche Grundlagen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

Rechtsanwaltskammer Kassel. Abschlussprüfung Sommer 2015

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2015 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2015 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Klausurheft Buchführung und Abschluss WS 2006/07 Dr. Alfred Brink

Aufgabe 2 (6 Punkte) Nr. Bitte interpretieren Sie folgende Buchungssätze: Sollbuchung Habenbuchung 2.1 Sonstige Forderungen 800 Privat 800 2.2 Eigenkapital 11.000 Privat 11.000 2.3 Maschinen 12.500 Erträge

Aufgabe 2 (6 Punkte) Nr. Bitte interpretieren Sie folgende Buchungssätze: Sollbuchung Habenbuchung 2.1 Sonstige Forderungen 800 Privat 800 2.2 Eigenkapital 11.000 Privat 11.000 2.3 Maschinen 12.500 Erträge

UMSATZSTEUER SPEZIAL. zeitlicher Abgrenzung

UMSATZSTEUER SPEZIAL Umsatzsteuerbehandlung bei Umsatzsteuerbehandlung bei zeitlicher Abgrenzung Soll oder Ist Besteuerung? Hier ein Beispiel: Es würde uns schon helfen, wenn der Staat die ungerechten

UMSATZSTEUER SPEZIAL Umsatzsteuerbehandlung bei Umsatzsteuerbehandlung bei zeitlicher Abgrenzung Soll oder Ist Besteuerung? Hier ein Beispiel: Es würde uns schon helfen, wenn der Staat die ungerechten

SPLIT-PAYMENT FAKTURIERUNG

SPLIT-PAYMENT FAKTURIERUNG Laut dem Stabilitätsgesetzt 2015 wurden einige wesentlich Neuerungen eingeführt. Ein Teil davon ist Artikel 17-ter DPR 733/72: Dieser Artikel 17-ter betrifft die Rechnungen an

SPLIT-PAYMENT FAKTURIERUNG Laut dem Stabilitätsgesetzt 2015 wurden einige wesentlich Neuerungen eingeführt. Ein Teil davon ist Artikel 17-ter DPR 733/72: Dieser Artikel 17-ter betrifft die Rechnungen an

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Lernfeld/Fach: RW Rechnungswesen Thema: Privatentnahmen / Privateinlagen

Übungsaufgaben Aufgabe 1 Aufgabe 1 a) Aufgabe 1 b) Anfangsbestand des Eigenkapitalkontos 300.000,00 400.000,00 Aufwendungen insgesamt 250.000,00 280.000,00 Erträge insgesamt 320.000,00 250.000,00 Privatentnahmen

Übungsaufgaben Aufgabe 1 Aufgabe 1 a) Aufgabe 1 b) Anfangsbestand des Eigenkapitalkontos 300.000,00 400.000,00 Aufwendungen insgesamt 250.000,00 280.000,00 Erträge insgesamt 320.000,00 250.000,00 Privatentnahmen

Kontenabschluss im Warenverkehr

Der Wareneinkauf: S Warenbestand H S Aufwendungen für Waren H S Nachlässe für Waren H AB SBK Zugang - Mehrbestand Saldo ins Konto Bonus, oder Skonto, Mehr - Minder- + Minderbestand - Nachlässe Aufw. f.

Der Wareneinkauf: S Warenbestand H S Aufwendungen für Waren H S Nachlässe für Waren H AB SBK Zugang - Mehrbestand Saldo ins Konto Bonus, oder Skonto, Mehr - Minder- + Minderbestand - Nachlässe Aufw. f.

Bauleistungen nach den neuen Bestimmungen des 19 - Verbuchung von Anzahlungen/ Teilrechnungen/ Schlussrechnungen izm 19 in FoxFibu

Bauleistungen ER 19 / FoxFibu für Windows Seite 1 Bauleistungen nach den neuen Bestimmungen des 19 - Verbuchung von Anzahlungen/ Teilrechnungen/ Schlussrechnungen izm 19 in FoxFibu I. Eingangsrechnungen

Bauleistungen ER 19 / FoxFibu für Windows Seite 1 Bauleistungen nach den neuen Bestimmungen des 19 - Verbuchung von Anzahlungen/ Teilrechnungen/ Schlussrechnungen izm 19 in FoxFibu I. Eingangsrechnungen

MUSTER- PRÜFUNGSFRAGEN. b*fin01

MUSTER- PRÜFUNGSFRAGEN b*fin01 SUBTEST I Basiswissen Buchhaltung 1 PU01 Basiswissen Buchhaltung Begriff und Merkmale der doppelten Buchhaltung Welche Aussagen zur Systematik der doppelten Buchhaltung treffen

MUSTER- PRÜFUNGSFRAGEN b*fin01 SUBTEST I Basiswissen Buchhaltung 1 PU01 Basiswissen Buchhaltung Begriff und Merkmale der doppelten Buchhaltung Welche Aussagen zur Systematik der doppelten Buchhaltung treffen

Einstellung über das Menü Extras Zusatzeinstellungen - Buchhaltung - Zahlungen über die Buchhaltung verbuchen (Auswahl)

") WaVe Frage & Antwort Nr. 15 Buchhaltung - Buchen mit Verwendung der Buchhaltung Zusatzeinstellungen Einstellung über das Menü Extras Zusatzeinstellungen - Buchhaltung - Zahlungen über die Buchhaltung verbuchen

WaVe Frage & Antwort Nr. 15 Buchhaltung - Buchen mit Verwendung der Buchhaltung Zusatzeinstellungen Einstellung über das Menü Extras Zusatzeinstellungen - Buchhaltung - Zahlungen über die Buchhaltung verbuchen

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung a) Erläutern Sie kurz die Begriffe Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung! b) Bei welchem der folgenden Geschäftsvorfälle

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung a) Erläutern Sie kurz die Begriffe Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung! b) Bei welchem der folgenden Geschäftsvorfälle

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Leitfaden Ist-Besteuerung

Leitfaden Ist-Besteuerung Schnell und einfach erkennen Sie, welche Geschäftsfälle buchen Sie unter Anwendung besonderer Abläufe: Leitfaden Ist-Besteuerung... 1 1 Ist-Besteuerung: Buchen von bestimmten

Leitfaden Ist-Besteuerung Schnell und einfach erkennen Sie, welche Geschäftsfälle buchen Sie unter Anwendung besonderer Abläufe: Leitfaden Ist-Besteuerung... 1 1 Ist-Besteuerung: Buchen von bestimmten

Seit dem 1.1.2010 gilt für Übernachtungen in Hotels und sonstigen Beherbergungen der ermäßigte Steuersatz von 7 %.

Hotelübernachtung mit Frühstück ab 2010 Seit dem 1.1.2010 gilt für Übernachtungen in Hotels und sonstigen Beherbergungen der ermäßigte Steuersatz von 7 %. Leider trifft dies auf die übrigen Leistungen

Hotelübernachtung mit Frühstück ab 2010 Seit dem 1.1.2010 gilt für Übernachtungen in Hotels und sonstigen Beherbergungen der ermäßigte Steuersatz von 7 %. Leider trifft dies auf die übrigen Leistungen

35 Einnahmen-Ausgaben-Rechnung (E/A-R)

") 35 Einnahmen-Ausgaben-Rechnung (E/A-R) ( statement of revenues and expenditures) Lernziele: Sie wissen, wie man den Erfolg eines Unternehmens ermitteln kann. Sie wissen, wer eine Einnahmen-Ausgaben-Rechnung

35 Einnahmen-Ausgaben-Rechnung (E/A-R) ( statement of revenues and expenditures) Lernziele: Sie wissen, wie man den Erfolg eines Unternehmens ermitteln kann. Sie wissen, wer eine Einnahmen-Ausgaben-Rechnung

Stationenbetrieb Rechnungswesen. Kassabuch. (Infoblatt) Was ist eine Kassa? Jeder von uns hat eine Kassa, wo er sein Geld hineingibt!!

Was ist eine Kassa? Jeder von uns hat eine Kassa, wo er sein Geld hineingibt!!") Stationenbetrieb Rechnungswesen (Infoblatt) Was ist eine Kassa? Jeder von uns hat eine Kassa, wo er sein Geld hineingibt!! Jede Firma muss ein führen. Wird Bargeld in die Kassa hineingegeben, dann nennt

Stationenbetrieb Rechnungswesen (Infoblatt) Was ist eine Kassa? Jeder von uns hat eine Kassa, wo er sein Geld hineingibt!! Jede Firma muss ein führen. Wird Bargeld in die Kassa hineingegeben, dann nennt

Teil 3: Fälle zum Umsatzsteuergesetz

Teil 3: Fälle zum Umsatzsteuergesetz Allgemein 1) Erklären Sie die Begriffe Bestimmungslandprinzip und Ursprungslandprinzip! 2) Wer ist Unternehmer isd UStG? 3) Was ist Steuertatbestand im Umsatzsteuergesetz.

Teil 3: Fälle zum Umsatzsteuergesetz Allgemein 1) Erklären Sie die Begriffe Bestimmungslandprinzip und Ursprungslandprinzip! 2) Wer ist Unternehmer isd UStG? 3) Was ist Steuertatbestand im Umsatzsteuergesetz.

Stationenbetrieb Rechnungswesen. Umsatzsteuer. (Infoblatt)

") (Infoblatt) Alle Unternehmer sind gesetzlich verpflichtet, ihren Umsatz zu versteuern. (Ein Unternehmer macht immer dann Umsatz, wenn er Waren oder Dienstleistungen verkauft.) Zu bezahlen ist die so genannte.

(Infoblatt) Alle Unternehmer sind gesetzlich verpflichtet, ihren Umsatz zu versteuern. (Ein Unternehmer macht immer dann Umsatz, wenn er Waren oder Dienstleistungen verkauft.) Zu bezahlen ist die so genannte.

1. Das Lehrmädchen der Firma Sport-Stern hat einige Geschäftsfälle kontiert. Überprüfen Sie bitte, ob alle Buchungssätze richtig sind.

Testen Sie Ihr Wissen Test 7: Diverse Geschäftsfälle mit Belegen, Personenkonten, Buchungen im Zusammenhang mit Käufen und Verkäufen 1. Das Lehrmädchen der Firma Sport-Stern hat einige Geschäftsfälle kontiert.

Testen Sie Ihr Wissen Test 7: Diverse Geschäftsfälle mit Belegen, Personenkonten, Buchungen im Zusammenhang mit Käufen und Verkäufen 1. Das Lehrmädchen der Firma Sport-Stern hat einige Geschäftsfälle kontiert.

Abrechnung & Bezahlung. Lohn. Abrechnung. Auszahlung. Unterlagen. Mehrfachbeschäftigung. Lohnsteuer- Karte Pauschalversteuerung Gewerbeschein

Abrechnung & Bezahlung Abrechnung Lohn Kiosk Mobiler Verkauf Kiosk- Leitung Mehrfachbeschäftigung Unterlagen je nach Abrechnung: Kopie- Lohnsteuerkarte oder Kopie- Auszahlung Bei Nicht-EU-Mitgliedern zusätzlich:

Abrechnung & Bezahlung Abrechnung Lohn Kiosk Mobiler Verkauf Kiosk- Leitung Mehrfachbeschäftigung Unterlagen je nach Abrechnung: Kopie- Lohnsteuerkarte oder Kopie- Auszahlung Bei Nicht-EU-Mitgliedern zusätzlich:

Konto Aktivkonto Passivkonto

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

Schriftliche Abschlussprüfung Winter 2005/06

Schriftliche Abschlussprüfung Winter 2005/06 Ausbildungsberuf Prüfungsfach Prüfungszeit Bürokaufmann/-frau Rechnungswesen 90 Minuten Verlangt Erlaubte Hilfsmittel Alle Aufgaben nicht programmierbarer Taschenrechner

Schriftliche Abschlussprüfung Winter 2005/06 Ausbildungsberuf Prüfungsfach Prüfungszeit Bürokaufmann/-frau Rechnungswesen 90 Minuten Verlangt Erlaubte Hilfsmittel Alle Aufgaben nicht programmierbarer Taschenrechner

Diplom - Bachelor - Master - Prüfung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

Hier sehen Sie Ihren direkten Ansprechpartner mit sämtlichen Kontaktdaten. Hier finden Sie Ihre Angaben zum Verbrauch bzw. zur Verbrauchsstelle.

Erläuterung Rechnung und Gebührenbescheid Kundennummer: Unsere Kunden sind für uns zwar keine Nummern, aus verwaltungstechnischen Gründen ist eine solche namentliche Zuordnung allerdings notwendig. Bitte

Erläuterung Rechnung und Gebührenbescheid Kundennummer: Unsere Kunden sind für uns zwar keine Nummern, aus verwaltungstechnischen Gründen ist eine solche namentliche Zuordnung allerdings notwendig. Bitte

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

Übungsaufgaben Rechnungswesen

Übungsaufgaben Rechnungswesen Aufgabe 1 In der Eröffnungsbilanz des Jahres 2009 eines Unternehmens X sind die folgenden Werte gegeben: Vermögen 140.000,00 Schulden 70.000,00 Die Schlussbilanz des gleichen

Übungsaufgaben Rechnungswesen Aufgabe 1 In der Eröffnungsbilanz des Jahres 2009 eines Unternehmens X sind die folgenden Werte gegeben: Vermögen 140.000,00 Schulden 70.000,00 Die Schlussbilanz des gleichen

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16 1) Einfacher Finanzplan Geplante Einzahlungen - Geplante Auszahlungen = Überschuss/Fehlbetrag AR ER Bank Belege Sonstige Belege Kassa Belege Umsatzsteuer:

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16 1) Einfacher Finanzplan Geplante Einzahlungen - Geplante Auszahlungen = Überschuss/Fehlbetrag AR ER Bank Belege Sonstige Belege Kassa Belege Umsatzsteuer:

Transitorische Aktiven und Passiven

Transitorische Aktiven und Passiven 43.1 Theorie Zweck In der Erfolgsrechnung werden Aufwand und Ertrag einer bestimmten Rechnungsperiode einander gegenübergestellt. Es kommt in der Praxis allerdings vor,

Transitorische Aktiven und Passiven 43.1 Theorie Zweck In der Erfolgsrechnung werden Aufwand und Ertrag einer bestimmten Rechnungsperiode einander gegenübergestellt. Es kommt in der Praxis allerdings vor,

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1")

") Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

im Beruf Schriftliche Kommunikation: Über Waren und Dienstleistungen schriftlich Auskunft geben

1 Was passt? Arbeiten Sie mit Ihrer Partnerin / Ihrem Partner und kreuzen Sie an. (Mehrere Kreuze pro Zeile sind möglich.) Frage nach Preis, Lieferbedingungen, Termin (der) Lieferschein Quittung Anfrage

1 Was passt? Arbeiten Sie mit Ihrer Partnerin / Ihrem Partner und kreuzen Sie an. (Mehrere Kreuze pro Zeile sind möglich.) Frage nach Preis, Lieferbedingungen, Termin (der) Lieferschein Quittung Anfrage

Online US-Anzeigenmarkt mit dem grössten US-Car Angebot! www.drive-in.ch

Stand März 2014 Online US-Anzeigenmarkt mit dem grössten US-Car Angebot! Drive-in Zahlungsinformationen www.drive-in.ch Danke dass Sie sich für Drive-in entschieden haben! Preis für eine Anzeige Mit Ausnahme

Stand März 2014 Online US-Anzeigenmarkt mit dem grössten US-Car Angebot! Drive-in Zahlungsinformationen www.drive-in.ch Danke dass Sie sich für Drive-in entschieden haben! Preis für eine Anzeige Mit Ausnahme

Nachberechnung Bezüge

Nachberechnung Bezüge Bereich: LOHN - Info für Anwender Nr. 1681 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Korrektur aufgrund zu viel oder zu wenig gezahlter Bezüge 2.2. Nachzahlung von Bezügen

Nachberechnung Bezüge Bereich: LOHN - Info für Anwender Nr. 1681 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Korrektur aufgrund zu viel oder zu wenig gezahlter Bezüge 2.2. Nachzahlung von Bezügen

LEITFADEN RECHNUNGEN AN DIE GEMEINWOHL-ÖKONOMIE

LEITFADEN RECHNUNGEN AN DIE GEMEINWOHL-ÖKONOMIE INHALTSVERZEICHNIS ALLGEMEINE RECHNUNGSSTELLUNG HONORARNOTE... 2 UMSATZSTEUERBEFREIUNG... 3 UMSATZSTEUERIDENTIFIKATIONSNUMMER (UID-NR./UST-ID.NR)... 3 REVERSE

LEITFADEN RECHNUNGEN AN DIE GEMEINWOHL-ÖKONOMIE INHALTSVERZEICHNIS ALLGEMEINE RECHNUNGSSTELLUNG HONORARNOTE... 2 UMSATZSTEUERBEFREIUNG... 3 UMSATZSTEUERIDENTIFIKATIONSNUMMER (UID-NR./UST-ID.NR)... 3 REVERSE

Rechnungswesen Buchungssätze

Rechnungswesen Buchungssätze Keine Gewährleistung für Richtigkeit und Vollständigkeit Viel Erfolg hiermit!!! Klausur Mai 2007 Eine Unternehmung rechnet am Jahresende aufgrund eines laufenden Prozesses

Rechnungswesen Buchungssätze Keine Gewährleistung für Richtigkeit und Vollständigkeit Viel Erfolg hiermit!!! Klausur Mai 2007 Eine Unternehmung rechnet am Jahresende aufgrund eines laufenden Prozesses

13 Wareneinkauf und Warenverkauf

137 13 Wareneinkauf und Warenverkauf ( purchase and sale of goods) Lernziele: Sie wissen, was unter dem Endbestand laut Inventur zu verstehen ist. Sie können den HW-Einsatz erklären, berechnen und verbuchen.

137 13 Wareneinkauf und Warenverkauf ( purchase and sale of goods) Lernziele: Sie wissen, was unter dem Endbestand laut Inventur zu verstehen ist. Sie können den HW-Einsatz erklären, berechnen und verbuchen.