Geplante Änderung der Leasingbilanzierung. Controlling-Praxis. Carsten Ernst WP, StB 11. CCS. Thomas Amann, WP / StB / CPA Starnberg

|

|

|

- Dominik Hofer

- vor 8 Jahren

- Abrufe

Transkript

1 Geplante Änerung er Leasingbilanzierung nach Certifie IFRS Accounting Herausforerungen Specialist für (CAS) ie Controlling-Praxis Carsten Ernst WP, StB 11. CCS Thomas Amann, WP / StB / CPA Starnberg Juli 2013 Thomas Amann WP, StB, CPA Controlling Competence Stuttgart 28. November 2013

2 1. Frage Weshalb spricht ein Accountant zu einem Accounting-Thema auf einem Controlling-Kongress? 2

3 Antwort Quelle: Prof. Weißenberger, Controlling un integrierte Rechnungslegung 3

4 Antwort Accounting un Controlling wachsen immer stärker zusammen! Es gibt einen zunehmenen Bearf an Acctrolling : Controller mit Accounting-Know-How! 3. Säule im Konzept er Controller Akaemie in Kooperation mit er iaf Institute for Accounting & Finance SE: 4

5 5

6 2. Frage Weshalb ist as Thema Änerung er IFRS-Leasingbilanzierung für ie Controlling-Praxis von wesentlicher Beeutung? 6

7 Antwort - Vertragscontrolling / Datenqualität er Leasingverträge - Erforerliche Bewertungen: - Nutzungsauer er Leasingobjekte - Bewertung er Leasingobjekte - Barwert er Leasingzahlungen - Auswirkung er neuen Leasingbilanzierung auf: - Bilanz- un GuV-Kennzahlen / KPIs - Covenants 7

8 3. Frage Weshalb plant as IASB eine funamentale Änerung er IFRS-Regelungen zur Leasingbilanzierung? 8

9 Antwort weil sich ies er ehemalige IASB-Chairman Sir Davi Tweeie zu einer seiner Lebensaufgaben gemacht hat: One of my great ambitions before I ie is to fly in an aircraft that is on an airline s balance sheet. 9

10 Aktuelle Leasingbilanzierung gemäß IAS 17 10

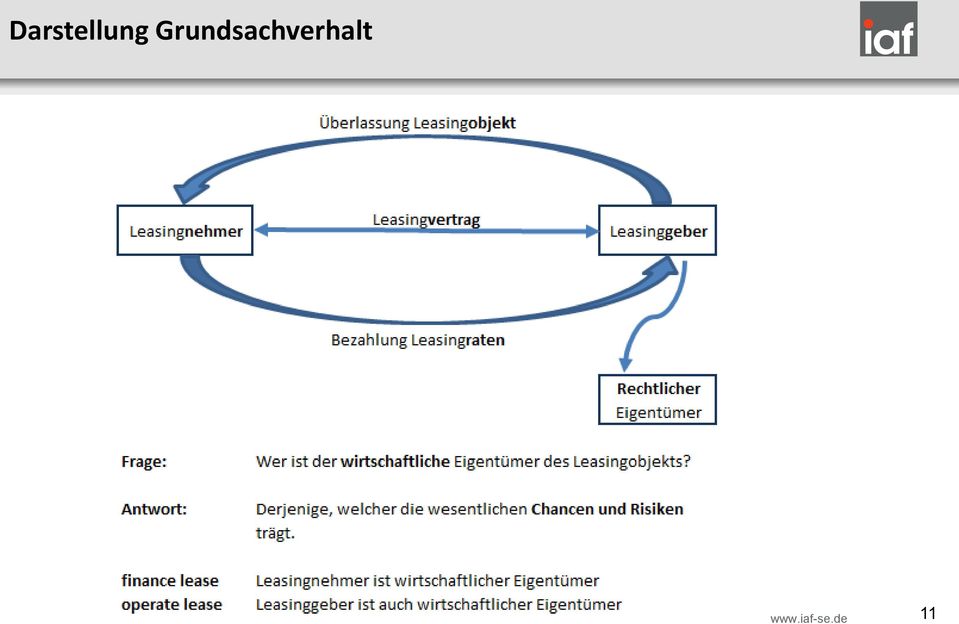

11 Darstellung Grunsachverhalt 11

12 Chancen- un Risikenansatz - risks an rewars-approach 1. Stufe: Ientifikation von Leasingverhältnissen 2. Stufe: Klassifikation von Leasingverhältnissen Unterscheiung von Finance Lease un Operating Lease Finance Lease wirtschaftlich betrachtet eher Kauf un 100 % Finanzierung Operating Lease wirtschaftlich betrachtet eher Miete Finance Lease liegt normalerweise vor, wenn min. 1 von 5 Kriterien erfüllt ist: Automatischer Eigentumsübergang am Ene er Leasinglaufzeit oer Vorliegen einer sog. günstigen Kaufoption ( bargain purchase option ) oer Überschreiten es Laufzeittests oer Erfüllung es Barwerttests oer Vorliegen eines Spezialleasings 3. Stufe: Bilanzierung von Leasingverhältnissen Leasingnehmerbilanzierung Leasinggeberbilanzierung 12

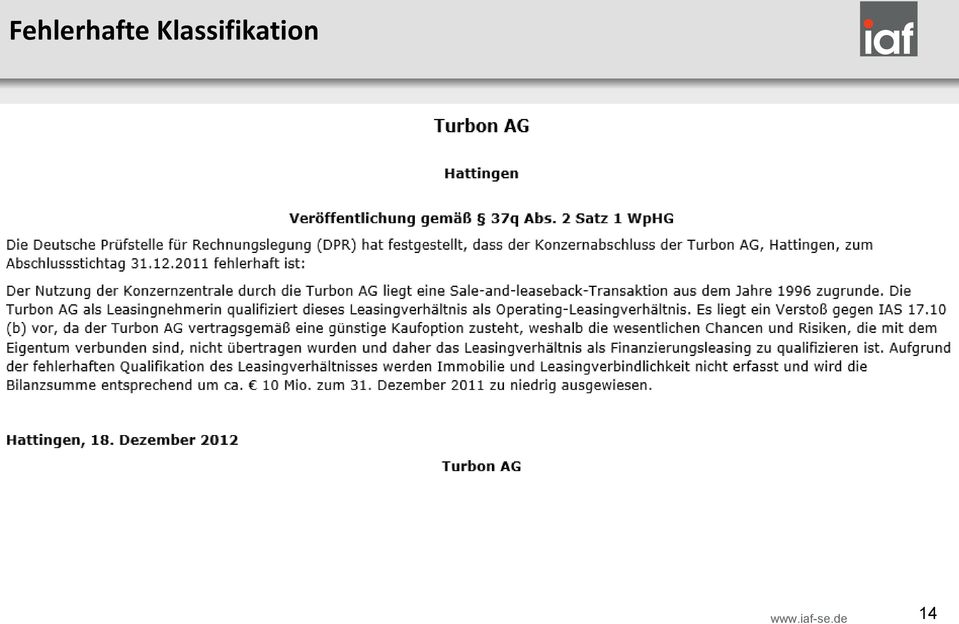

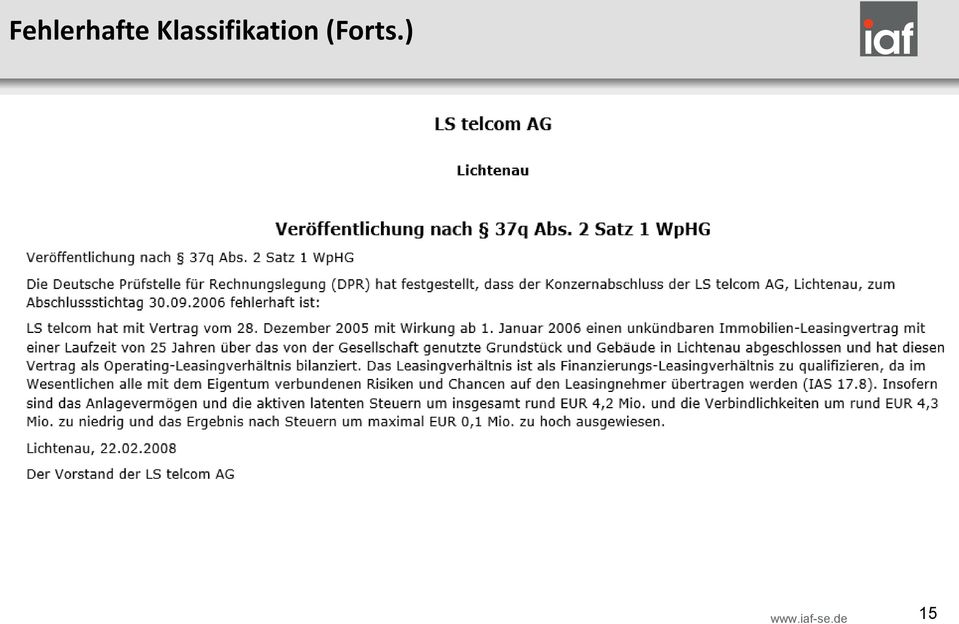

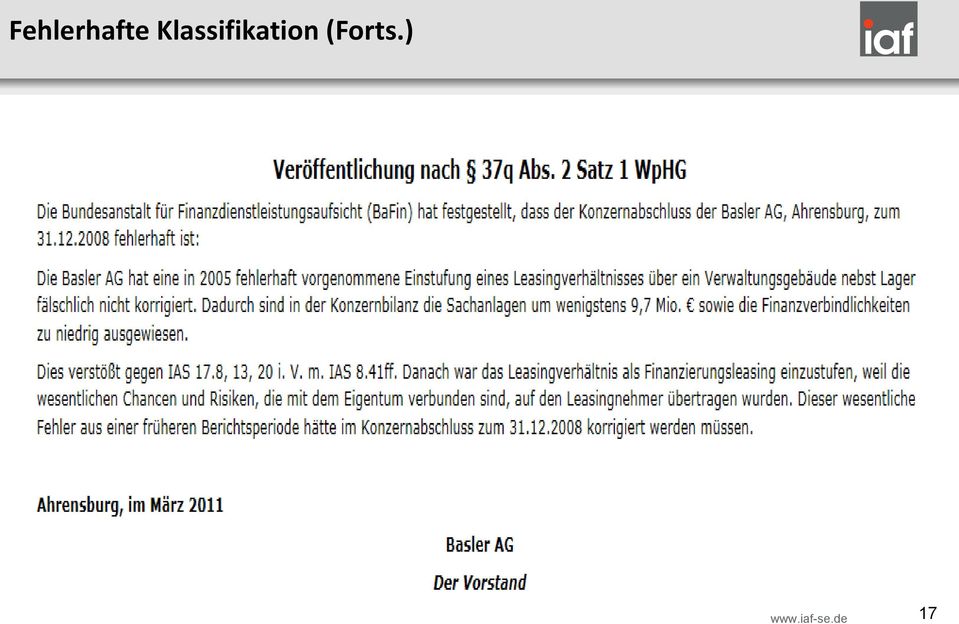

13 Kritik es IASB an er aktuellen Leasingbilanzierung Ermessensspielräume bei er Auslegung er 5 Kriterien / Vertragsgestaltungen mit em Ziel off balance Leasingobjekte wie bspw. Flugzeuge un ie azu gehörene Finanzierung weren wie von Zauberhan im Bermua-Dreieck er Leasing-Kriterien ins bilanzielle OFF weggestaltet. Unzureichene Erfüllung er Angabepflichten bei operate leases Zahlreiche Fehler in geprüften Abschlüssen: siehe ie folgene Auswahl an DPR-Feststellungen 13

14 Fehlerhafte Klassifikation 14

15 Fehlerhafte Klassifikation (Forts.) 15

16 Fehlerhafte Klassifikation (Forts.) 16

17 Fehlerhafte Klassifikation (Forts.) 17

18 Fehlene Angaben im Anhang 18

19 Fehlene Angaben im Anhang (Forts.) 19

20")

20 Fehlene Angaben im Anhang (Forts.) 20

21 Fehlene Angaben im Anhang (Forts.) 21

22 Auszug aus Geschäftsbericht 2012 er Marseille Kliniken AG Anm. zur Konzernbilanz: Bilanzsumme: 189,5 Mio. Eigenkapital: 37,0 Mio. 22

23 Was änert sich voraussichtlich an er Leasingbilanzierung nach IFRS? was Sie bislang nicht zu buchen wagten! 23

24 Nutzungsrechtansatz right of use-moell Veröffentlichung es Re-Exposure Drafts (ED 2013/6) am 16. Mai 2013 Beeutene Änerungen: Die Unterscheiung zwischen Finanzierungs- un Operating-Leasingverträgen wir gestrichen Der Leasingnehmer bilanziert Nutzungsrechte un passiviert Leasingverbinlichkeiten Vertragsanalyse: Analyse aller bestehenen Leasingverträge (insbesonere er bisherigen operate leases) Zukünftige Bilanzierung er Verträge Positive Nebeneffekte er Vertragsanalyse: War ie bisherige Klassifizierung korrekt? Waren ie Anhangsangaben bisher vollstänig? Gibt es sog. Vertragsleichen? 24 24

25 Bilanzierung beim Leasingnehmer Folgebewertung es Nutzungsrechts Leasingobjekt = Immobilie? Nein Ja Typ-A-Leasing Typ-B-Leasing sofern nicht, ie Leasinglaufzeit nur einen unwesentlichen Teil er gesamten wirtschaftlichen Nutzungsauer umfasst; oer er Barwert er Leasingzahlungen im Verhältnis zum beizulegenen Zeitwert es Leasingobjekts unwesentlich ist. sofern nicht, ie Leasinglaufzeit im Wesentlichen ie wirtschaftliche Restnutzungsauer umfasst; oer er Barwert er Leasingzahlungen im Wesentlichen em beizulegenen Zeitwert es Leasingobjekts entspricht. 25

26 Bilanzierung beim Leasingnehmer Folgebewertung es Nutzungsrechts Vereinbarungen vom Typ A Leasingobjekt wir maßgeblich vom Leasingnehmer verbraucht. Oft bei Mobilien er Fall Bilanzierung wie Finanzierungsvorgänge Abschreibung Nutzungsrecht linear / insgesamt egressiver Aufwansverlauf Vereinbarungen vom Typ B Leasingobjekt wir währen er Leasingauer nur unmaßgeblich verbraucht Typ B-Vereinbarungen weren vor allem Immobilien betreffen Abschreibung = Leasingzahlung abzgl. Zinsaufwan Insgesamt linearer Aufwansverlauf Degressiver Zinsaufwan Progressiver Abschreibungsaufwan 26 26

27 Bilanzierung beim Leasinggeber Typ A-Leasing Ausbuchung Leasingobjekt Erfassung Leasingforerung Erfassung Restvermögenwert Typ B-Leasing Leasingobjekt bleibt beim Leasinggeber aktiviert Leasingraten weren perioisiert als Leasingerträge erfasst Entspricht weitestgehen er bisherigen Vorgehensweise bei operate leases 27 27

wir ie GuV un eren Kennzahlen verzerren Typ B: Abschreibungen stellen zukünftig leiglich eine urch ie Höhe er Zinsen eterminierte")

un Covenants! Abgrenzung zwischen Leasing- un Dienstleistungsverträgen ist zukünftig von entscheiener Beeutung! Erstanwenung in 2017?")

28 Zusammenfassung er Auswirkungen Sir Davi Tweeie wir amit leben müssen, ass auch zukünftig keine Flugzeuge, sonern allenfalls Rechte zur Nutzung von Flugzeugen in er Bilanz erscheinen! Typ A: Front-Loaing-Effekt (egressiver Aufwansverlauf) wir ie GuV un eren Kennzahlen verzerren Typ B: Abschreibungen stellen zukünftig leiglich eine urch ie Höhe er Zinsen eterminierte Restgröße ar mit ganz neuen Herausforerungen für ie Anlagenbuchhaltung! Das Finanzergebnis steuert somit en Werteverzehr es Anlagevermögens! Auswirkungen auf Bilanz-Kennzahlen (bspw. EK-, FK-Quote) un Covenants! Abgrenzung zwischen Leasing- un Dienstleistungsverträgen ist zukünftig von entscheiener Beeutung! Erstanwenung in 2017? Aktueller Auszug er IASB-Homepage: 28 28

29 still confuse? Nach iesem Vortrag sin wir alle weiterhin verwirrt, aber hoffentlich auf einem höheren Niveau. - in Anlehnung an ein Zitat von Enrico Fermi - 29

30 Vielen Dank für Ihre Aufmerksamkeit! Carsten Ernst Wirtschaftsprüfer Steuerberater Mitglie es Verwaltungsrates iaf Institute for Acounting & Finance SE Thomas Amann Wirtschaftsprüfer Steuerberater Certifie Public Accountant Vorsitzener es Verwaltungsrates iaf Institute for Acounting & Finance SE Geschäftsführener Gesellschafter 30

Regelungen für die bilanzielle Zuordnung von Leasingverhältnissen zum Leasinggeber und zum Leasingnehmer

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 2 4. Negativabgrenzung... 2 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Das Endorsement-Verfahren wie läuft das ab? EFRAG = European Financial Reporting Advisory Group SARG = Standards Advice Review Group

2 Inhalt Das Endorsement-Verfahren Leasing nach IAS 17 - Allgemeine Definition Geplante Neuerungen nach IFRS 3.0 Projektstand und Gegenstand Die geplanten Änderungen im Detail Das Endorsement-Verfahren

2 Inhalt Das Endorsement-Verfahren Leasing nach IAS 17 - Allgemeine Definition Geplante Neuerungen nach IFRS 3.0 Projektstand und Gegenstand Die geplanten Änderungen im Detail Das Endorsement-Verfahren

IFRS visuell: S. 43-46 IAS 17 S. (Leasingverhältnisse)

") IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

IFRS visuell: S. 43-46 IAS 17 S (Leasingverhältnisse) Überblick A1 A2 A3 A4 A5 A6 A7 A8 A9 Klassifizierung Finanzierungsleasing: Bilanzierung beim Leasinggeber - I Finanzierungsleasing: Bilanzierung beim

5. Fallstudie zum Operativen Konzern- Controlling

5. Fallstudie zum Operativen Konzern- Controlling Bilanzierung von Leasingverhältnissen und Controlling Prof. Dr. Hans Dirrigl Gliederung der heutigen Fallstudie Thema der Fallstudie: IAS 17 Gliederung

5. Fallstudie zum Operativen Konzern- Controlling Bilanzierung von Leasingverhältnissen und Controlling Prof. Dr. Hans Dirrigl Gliederung der heutigen Fallstudie Thema der Fallstudie: IAS 17 Gliederung

Leasingbilanzierung nach IFRS im Wandel

Wirtschaft Franziska Klier Leasingbilanzierung nach IFRS im Wandel Die Reform des IAS 17 Bachelorarbeit Klier, Franziska: Leasingbilanzierung nach IFRS im Wandel. Die Reform des IAS 17, Hamburg, Diplomica

Wirtschaft Franziska Klier Leasingbilanzierung nach IFRS im Wandel Die Reform des IAS 17 Bachelorarbeit Klier, Franziska: Leasingbilanzierung nach IFRS im Wandel. Die Reform des IAS 17, Hamburg, Diplomica

[.partner] Leasingprozess mit RightOfUse. Eine Erweiterung der bibo-vertragsverwaltung. software, die ihr unternehmen flüssig hält

![[.partner] Leasingprozess mit RightOfUse. Eine Erweiterung der bibo-vertragsverwaltung. software, die ihr unternehmen flüssig hält](/thumbs/24/2920270.jpg "[.partner] Leasingprozess mit RightOfUse. Eine Erweiterung der bibo-vertragsverwaltung. software, die ihr unternehmen flüssig hält") [.partner] Leasingprozess mit RightOfUse Eine Erweiterung der bibo-vertragsverwaltung software, die ihr unternehmen flüssig hält 1 Ausgangssituation Right-Of-Use-Ansatz nach IFRS Neuregelung der Bilanzierung

[.partner] Leasingprozess mit RightOfUse Eine Erweiterung der bibo-vertragsverwaltung software, die ihr unternehmen flüssig hält 1 Ausgangssituation Right-Of-Use-Ansatz nach IFRS Neuregelung der Bilanzierung

Leasingverträge. Stefan Vogt. Ist der Right-of-Use-Ansatz der IFRS eine Alternative für die handels- und steuerrechtliche Leasingbilanzierung?

Stefan Vogt Leasingverträge Ist der Right-of-Use-Ansatz der IFRS eine Alternative für die handels- und steuerrechtliche Leasingbilanzierung? Diplomica Verlag Stefan Vogt Leasingverträge: Ist der Right-of-Use-Ansatz

Stefan Vogt Leasingverträge Ist der Right-of-Use-Ansatz der IFRS eine Alternative für die handels- und steuerrechtliche Leasingbilanzierung? Diplomica Verlag Stefan Vogt Leasingverträge: Ist der Right-of-Use-Ansatz

Rechnungslegung nach den International Financial Reporting Standards (IFRS)

") www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 4 Leasing Jahresabschluss und Jahresabschlussanalyse: Informationen

www.boeckler.de Mai 2011 Copyright Hans-Böckler-Stiftung Rechnungslegung nach den International Financial Reporting Standards (IFRS) Kapitel 4 Leasing Jahresabschluss und Jahresabschlussanalyse: Informationen

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Leasing und Rückstellungen nach IFRS

Leasing und Rückstellungen nach IFRS Sommersemester 2009 Professur für Rechnungslegung und Prüfungswesen Georg-August-Universität Göttingen Tobias Gohla 23. Juni 2009 Was ist Leasing? Überlassung eines

Leasing und Rückstellungen nach IFRS Sommersemester 2009 Professur für Rechnungslegung und Prüfungswesen Georg-August-Universität Göttingen Tobias Gohla 23. Juni 2009 Was ist Leasing? Überlassung eines

Inhaltsverzeichnis Seite

Inhaltsverzeichnis Seite Abkürzungsverzeichnis 9 Abbildungsverzeichnis 10 Tabellenverzeichnis 11 1 Einleitung, 13 1.1 Die Bedeutung und Entwicklung des Leasing in Deutschland, 13 1.2 Notwendigkeit zur

Inhaltsverzeichnis Seite Abkürzungsverzeichnis 9 Abbildungsverzeichnis 10 Tabellenverzeichnis 11 1 Einleitung, 13 1.1 Die Bedeutung und Entwicklung des Leasing in Deutschland, 13 1.2 Notwendigkeit zur

Inhaltsverzeichnis. Abkürzungsverzeichnis... XIII

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Vorwort... III Abkürzungsverzeichnis... XIII 1. Einführung: Rechtliche Rahmenbedingungen der Rechnungslegung in Österreich... 1 1.1 UGB... 1 1.1.1 Einzelabschluss... 1 1.1.2 Exkurs: Konzernabschluss...

Leasing. Leasingvertragstypen

Leasing Leasingvertragstypen 1. Finanzierungsleasing Beim Finanzierungsleasing wird eine Grundmietzeit vereinbart. Diese wird vorher festgelegt und ist unkündbar. Beim Finanzierungsleasing wird zwischen

Leasing Leasingvertragstypen 1. Finanzierungsleasing Beim Finanzierungsleasing wird eine Grundmietzeit vereinbart. Diese wird vorher festgelegt und ist unkündbar. Beim Finanzierungsleasing wird zwischen

Lösungen zu Kapitel 19: Leasing a) Produktionsanlage: Maschine: b) Produktionsanlage

Produktionsanlage: Maschine: b) Produktionsanlage") Lösungen zu Kapitel 19: Leasing a) Produktionslage: Summe der Mindestleasingzahlungen (IAS 17.4) = 3.500 T (1.100 + 1.100 + 1.100 + 200; ohne nicht-gartierten Restwert) Der dem Leasingverhältnis zu Grunde

Lösungen zu Kapitel 19: Leasing a) Produktionslage: Summe der Mindestleasingzahlungen (IAS 17.4) = 3.500 T (1.100 + 1.100 + 1.100 + 200; ohne nicht-gartierten Restwert) Der dem Leasingverhältnis zu Grunde

Leasing Mietkauf Vertragsfreiheit außer KSchG Gilt

Leasing: - Folie 1 - operativ Finanzierungs leasing Vertragsfreiheit im Zivilrecht Steuerrecht wer ist wirtschaftli cher Eigentümer Bilanzrecht Wo ist Leasing geregelt? Leasing Mietkauf Vertragsfreiheit

Leasing: - Folie 1 - operativ Finanzierungs leasing Vertragsfreiheit im Zivilrecht Steuerrecht wer ist wirtschaftli cher Eigentümer Bilanzrecht Wo ist Leasing geregelt? Leasing Mietkauf Vertragsfreiheit

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Neuer Vorschlag zur IFRS Leasingbilanzierung mit weitreichenden Konsequenzen für Bilanzkennzahlen

Neuer Vorschlag zur IFRS Leasingbilanzierung mit weitreichenden Konsequenzen für Bilanzkennzahlen in der Kritik Inhaltsverzeichnis 1 Executive Summary 3 2 Vereinfachtes Ablaufschema gemäß ED/2013/6 Leases

Neuer Vorschlag zur IFRS Leasingbilanzierung mit weitreichenden Konsequenzen für Bilanzkennzahlen in der Kritik Inhaltsverzeichnis 1 Executive Summary 3 2 Vereinfachtes Ablaufschema gemäß ED/2013/6 Leases

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Vahlens IFRS Praxis. Leasing nach IFRS. Beurteilung, Bilanzierung und Berichtspflichten. von Prof. Dr. Thomas Kümpel, Michael Becker. 1.

Vahlens IFRS Praxis Leasing nach IFRS Beurteilung, Bilanzierung und Berichtspflichten von Prof Dr Thomas ümpel, Michael Becker 1 Auflage Leasing nach IFRS ümpel / Becker schnell und portofrei erhältlich

Vahlens IFRS Praxis Leasing nach IFRS Beurteilung, Bilanzierung und Berichtspflichten von Prof Dr Thomas ümpel, Michael Becker 1 Auflage Leasing nach IFRS ümpel / Becker schnell und portofrei erhältlich

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz USamerikanische Generally Accepted Accounting Principles (USGAAP) bzw. IFRS (International Financial Reporting Standards) Zweck: Bereitstellung

Exkurs: Neuere Rechnungslegungsvorschriften und theoretische Bilanz USamerikanische Generally Accepted Accounting Principles (USGAAP) bzw. IFRS (International Financial Reporting Standards) Zweck: Bereitstellung

Inhalt. IAS 23: Fremdkapitalkosten

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 I. Qualifizierte Vermögenswerte... 5 II. Fremdkapitalkosten... 6 5. Beispiel...

Evangelische Stiftung Alsterdorf. Leasing als Alternative zur normalen Finanzierung

Leasing als Alternative zur normalen Finanzierung Projektbeschreibung Neubau von 2 Einrichtungen der stationären Eingliederungshilfe Grundstücke nicht im Eigentum des Trägers bzw. der Einrichtung Kein

Leasing als Alternative zur normalen Finanzierung Projektbeschreibung Neubau von 2 Einrichtungen der stationären Eingliederungshilfe Grundstücke nicht im Eigentum des Trägers bzw. der Einrichtung Kein

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

IFRS Forum der Ruhr-Universität Bochum. Rüdiger Reinke Rölfs RP AG Wirtschaftsprüfung

IFRS Forum der Ruhr-Universität Bochum Rüdiger Reinke Rölfs RP AG Wirtschaftsprüfung Leasing Exposure Draft ED/2010/9 Welche Änderungen sind bei der Bilanzierung von Leasingverträgen geplant? Rüdiger Reinke

IFRS Forum der Ruhr-Universität Bochum Rüdiger Reinke Rölfs RP AG Wirtschaftsprüfung Leasing Exposure Draft ED/2010/9 Welche Änderungen sind bei der Bilanzierung von Leasingverträgen geplant? Rüdiger Reinke

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*.

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

Grenzen Sie sich von Ihren Wettbewerbern ab und nutzen Sie die Vorteile der 5-Jahres-Garantie der ZEMAG - kostenlos*. *Die Leistung ist für ZEMAG-Partner kostenlos. Die Teilnahme steht jedem frei. Teilnehmer

Wirtschaft. Thomas Heim. Leasing versus Kauf. Studienarbeit

Wirtschaft Thomas Heim Leasing versus Kauf Studienarbeit INHALTSVERZEICHNIS SEITE 1 EINLEITUNG... 1 2 LEASING... 1 2.1 DEFINITION DES BEGRIFFS... 1 2.2 ERSCHEINUNGSFORMEN DES LEASINGS... 2 2.2.1 Nach

Wirtschaft Thomas Heim Leasing versus Kauf Studienarbeit INHALTSVERZEICHNIS SEITE 1 EINLEITUNG... 1 2 LEASING... 1 2.1 DEFINITION DES BEGRIFFS... 1 2.2 ERSCHEINUNGSFORMEN DES LEASINGS... 2 2.2.1 Nach

Update IFRS 2016. Webinar-Reihe NEUREGELUNGEN DER IFRS. in 90 Minuten auf den Punkt gebracht. Module einzeln buchbar oder als Webinar-Abo!

Webinar-Reihe Update IFRS 2016 NEUREGELUNGEN DER IFRS in 90 Minuten auf den Punkt gebracht WP/StB Dr. Christoph Fröhlich, CPA, OePR Eidg. Dipl. WP Mag. Thomas Pichler, OePR Modul I: IFRS 16 Neue Leasingbilanzierung,

Webinar-Reihe Update IFRS 2016 NEUREGELUNGEN DER IFRS in 90 Minuten auf den Punkt gebracht WP/StB Dr. Christoph Fröhlich, CPA, OePR Eidg. Dipl. WP Mag. Thomas Pichler, OePR Modul I: IFRS 16 Neue Leasingbilanzierung,

UniCredit Leasing. Alternative Finanzierungsinstrumente für kleine und mittlere Unternehmen Finanzierung durch Leasing Arten und Einsatzmöglichkeiten

UniCredit Leasing Alternative Finanzierungsinstrumente für kleine und mittlere Unternehmen Finanzierung durch Leasing Arten und Einsatzmöglichkeiten Roland Bolz Prokurist, Leiter Niederlassung Hamburg

UniCredit Leasing Alternative Finanzierungsinstrumente für kleine und mittlere Unternehmen Finanzierung durch Leasing Arten und Einsatzmöglichkeiten Roland Bolz Prokurist, Leiter Niederlassung Hamburg

Beispiel für die Berechnung des Wärmedurchgangskoeffizienten eines zusammengesetzten Bauteiles nach DIN EN ISO 6946

Pro Dr-Ing hena Krawietz Beispiel ür ie Berechnung es Wärmeurchgangskoeizienten eines zusammengetzten Bauteiles nach DIN EN ISO 6946 DIN EN ISO 6946: Bauteile - Wärmeurchlasswierstan un Wärmeurchgangskoeizient

Pro Dr-Ing hena Krawietz Beispiel ür ie Berechnung es Wärmeurchgangskoeizienten eines zusammengetzten Bauteiles nach DIN EN ISO 6946 DIN EN ISO 6946: Bauteile - Wärmeurchlasswierstan un Wärmeurchgangskoeizient

Diskussionsforum. Transition and Recognition of Financial Assets and Financial Liabilities ( Day One Profit Recognition )

") Diskussionsforum Exposure Draft to amend IAS 39: Transition and Recognition of Financial Assets and Financial Liabilities ( ) Deutscher Standardisierungsrat 14. Juli 2004-1- DRSC e.v./ 14. Juli 2004 Initial

Diskussionsforum Exposure Draft to amend IAS 39: Transition and Recognition of Financial Assets and Financial Liabilities ( ) Deutscher Standardisierungsrat 14. Juli 2004-1- DRSC e.v./ 14. Juli 2004 Initial

Finanzierung I Leasing

Seite 1 Finanzierung I 7. Leasing Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung der Unternehmensfinanzierung

Seite 1 Finanzierung I 7. Leasing Seite 2 Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung Kfr. Fremd- Finanzierung Lfr. Fremd- Finanzierung Leasing Optimierung der Unternehmensfinanzierung

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Kriterienkatalog 2012 Beispiele zum IDW RS HFA 21

www.pwc.de/de/transparenzpreis Kriterienkatalog 2012 Beispiele zum IDW RS HFA 21 Beispiele zur Bilanzierung von Spenden ohne Rückzahlungsverpflichtung und Auflagenspenden nach der IDW Stellungnahme zur

www.pwc.de/de/transparenzpreis Kriterienkatalog 2012 Beispiele zum IDW RS HFA 21 Beispiele zur Bilanzierung von Spenden ohne Rückzahlungsverpflichtung und Auflagenspenden nach der IDW Stellungnahme zur

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

E-RIC 3. Verpflichtung zur Entsorgung von Elektro- und Elektronikgeräten

E-RIC 3 Verpflichtung zur Entsorgung von Elektro- und Elektronikgeräten Dr. Stefan Schreiber München, 25. November 2005-1- DRSC e.v / 25.11.2005 Hintergrund Richtlinie 2002/96/EG über Elektro- und Elektronik-Altgeräte,

E-RIC 3 Verpflichtung zur Entsorgung von Elektro- und Elektronikgeräten Dr. Stefan Schreiber München, 25. November 2005-1- DRSC e.v / 25.11.2005 Hintergrund Richtlinie 2002/96/EG über Elektro- und Elektronik-Altgeräte,

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung. Finanzierung 1 Leasing

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung Finanzierung 1 Leasing Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung

Dr. Christine Zöllner Professur für Allgemeine Betriebswirtschaftslehre insb. Kapitalmärkte und Unternehmensführung Finanzierung 1 Leasing Aufbau der Vorlesung Innenfinanzierung Beteiligungsfinanzierung

Rechnungslegung für komplexe Sachverhalte

Bergische Universität Wuppertal Fachbereich B Wirtschaftswissenschaft Schumpeter School of Business and Economics Lehrstuhl für Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele MWiWi 1.12

Bergische Universität Wuppertal Fachbereich B Wirtschaftswissenschaft Schumpeter School of Business and Economics Lehrstuhl für Wirtschaftsprüfung und Rechnungslegung Prof. Dr. Stefan Thiele MWiWi 1.12

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Vermittlung von Unternehmensbeteiligungen für kleine und mittlere Unternehmen (KMU) Prozessablauf

Prozessablauf") Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Wiederholungsfragen T E I L 1. Entwicklung und Bedeutung der internationalen Rechnungslegung

Teil 1: Aufgabenteil A. Wiederholungsfragen Kapitel 1: Entwicklung und Bedeutung der internationalen Rechnungslegung 1. Was ist Inhalt des Konvergenzprojekts zwischen IASB und FASB? 2. Welche Aufgaben

Teil 1: Aufgabenteil A. Wiederholungsfragen Kapitel 1: Entwicklung und Bedeutung der internationalen Rechnungslegung 1. Was ist Inhalt des Konvergenzprojekts zwischen IASB und FASB? 2. Welche Aufgaben

IFRS Update 2015. 18. November 2015, Frankfurt a.m. 27. November 2015, Düsseldorf. Referenten:

IFRS Update 2015 18. November 2015, Frankfurt a.m. 27. November 2015, Düsseldorf Referenten: Prof. Dr. Andreas Barckow, Berlin WP StB Dipl.-Kfm. Andreas Bödecker, Frankfurt a.m. WP StB Dr. Thomas Senger,

IFRS Update 2015 18. November 2015, Frankfurt a.m. 27. November 2015, Düsseldorf Referenten: Prof. Dr. Andreas Barckow, Berlin WP StB Dipl.-Kfm. Andreas Bödecker, Frankfurt a.m. WP StB Dr. Thomas Senger,

Landes-Arbeits-Gemeinschaft Gemeinsam Leben Gemeinsam Lernen Rheinland-Pfalz e.v.

Landes-Arbeits-Gemeinschaft Gemeinsam Leben Gemeinsam Lernen Rheinland-Pfalz e.v. Wer sind wir? Wir sind ein Verein. Wir setzen uns für Menschen mit Behinderung ein. Menschen mit Behinderung sollen überall

Landes-Arbeits-Gemeinschaft Gemeinsam Leben Gemeinsam Lernen Rheinland-Pfalz e.v. Wer sind wir? Wir sind ein Verein. Wir setzen uns für Menschen mit Behinderung ein. Menschen mit Behinderung sollen überall

Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten.

Pressenotiz vom 10. 09. 2007 Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten. Einen schönen guten Tag die Verlagsleitung

Pressenotiz vom 10. 09. 2007 Vorankündigung Die Verlagsleitung und der Erfolgsautor der Blauen Business-Reihe ist auf der Frankfurter Buchmesse 2007 vertreten. Einen schönen guten Tag die Verlagsleitung

Recherchieren Sie im WWW die folgenden Begriffe. Notieren Sie aussagekräftige Definitionen, geben Sie die Quellen an.

SHEB Jänner 2015 Schulstufe Gegenstand Zeitbedarf III. HAK BW 100 Min. 1 Kompetenzen, die Sie mit dieser Lerneinheit trainieren 1 Ich kann fachspezifische Informationen beschaffen, bewerten, vernetzt verarbeiten

SHEB Jänner 2015 Schulstufe Gegenstand Zeitbedarf III. HAK BW 100 Min. 1 Kompetenzen, die Sie mit dieser Lerneinheit trainieren 1 Ich kann fachspezifische Informationen beschaffen, bewerten, vernetzt verarbeiten

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen finden Sie auf den nächsten

ILB-Fördergutschein: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen finden Sie auf den nächsten

IBB.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein

IBB.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der Investitionsbank Berlin (IBB)? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten

IBB.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der Investitionsbank Berlin (IBB)? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1.WER WIR SIND...3 2.LEISTUNGEN...3 3.FINANZIERUNGSARTEN...3. 3.1.Vollamortisation... 3. 3.2.Teilamortisation... 3. 3.3.Kündbarer Vertrag...

INHALT 1.WER WIR SIND...3 2.LEISTUNGEN...3 3.FINANZIERUNGSARTEN...3 3.1.Vollamortisation... 3 3.2.Teilamortisation... 3 3.3.Kündbarer Vertrag... 3 3.4.Operate Leasing... 3 3.5.Mietkauf... 3 4.KONTAKT...3

INHALT 1.WER WIR SIND...3 2.LEISTUNGEN...3 3.FINANZIERUNGSARTEN...3 3.1.Vollamortisation... 3 3.2.Teilamortisation... 3 3.3.Kündbarer Vertrag... 3 3.4.Operate Leasing... 3 3.5.Mietkauf... 3 4.KONTAKT...3

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Newsletter 24 März 2013

Newsletter 24 März 2013 Inhalt: Sonernewsletter Nummer 24: Einlaung: Programm: Anmelung / Anfahrt: Impressum: Sonernewsletter Nummer 24: Sehr geehrte Damen un Herren, wir möchten Sie recht herzlich zu

Newsletter 24 März 2013 Inhalt: Sonernewsletter Nummer 24: Einlaung: Programm: Anmelung / Anfahrt: Impressum: Sonernewsletter Nummer 24: Sehr geehrte Damen un Herren, wir möchten Sie recht herzlich zu

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf die Einführung einer Gleitzone Das IWP Institut für Wirtschafts- und Politikforschung

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

a) Berechnen Sie aus Sicht des Leasinggebers die jährliche Leasingrate bei einem Zinsfuss von 7%.

Berechnen Sie aus Sicht des Leasinggebers die jährliche Leasingrate bei einem Zinsfuss von 7%.") Finanzierungsleasing Seite 1a Eine Maschine mit einer Nutzungsdauer von 5 Jahren und einem Restwert am Ende der Nutzungsdauer von 0 kann entweder Bar für 8'200 gekauft werden oder gegen Barzahlung von

Finanzierungsleasing Seite 1a Eine Maschine mit einer Nutzungsdauer von 5 Jahren und einem Restwert am Ende der Nutzungsdauer von 0 kann entweder Bar für 8'200 gekauft werden oder gegen Barzahlung von

Die Zukunft der Leasinggeberbilanzierung

www.pwc.de/leasing Print Ein schneller Überblick zu den wesentlichen Änderungen in der Leasing geberbilanzierung August 2013 10 Minuten Die Zukunft der Leasinggeberbilanzierung Das IASB und das FASB haben

www.pwc.de/leasing Print Ein schneller Überblick zu den wesentlichen Änderungen in der Leasing geberbilanzierung August 2013 10 Minuten Die Zukunft der Leasinggeberbilanzierung Das IASB und das FASB haben

Zusatzmodul Lagerverwaltung

P.A.P.A. die kaufmännische Softwarelösung Zusatzmodul Inhalt Einleitung... 2 Definieren der Lager... 3 Zuteilen des Lagerorts... 3 Einzelartikel... 4 Drucken... 4 Zusammenfassung... 5 Es gelten ausschließlich

P.A.P.A. die kaufmännische Softwarelösung Zusatzmodul Inhalt Einleitung... 2 Definieren der Lager... 3 Zuteilen des Lagerorts... 3 Einzelartikel... 4 Drucken... 4 Zusammenfassung... 5 Es gelten ausschließlich

Finanzierung von Gasturbinen-Projekten

Finanzierung von Gasturbinen-Projekten ASUE-Fachtagung Hocheffiziente Kraft-Wärme-Kopplung mit Gasturbinen Thomas Banck Geschäftsführer (Vertrieb) Dr. Bernd Meckel Leiter Geschäftsbereich Energie COMCO

Finanzierung von Gasturbinen-Projekten ASUE-Fachtagung Hocheffiziente Kraft-Wärme-Kopplung mit Gasturbinen Thomas Banck Geschäftsführer (Vertrieb) Dr. Bernd Meckel Leiter Geschäftsbereich Energie COMCO

www.pwc.ch/startup PwC StartUp Services Der nächste Schritt in Ihre erfolgreiche Zukunft

www.pwc.ch/startup PwC StartUp Services Der nächste Schritt in Ihre erfolgreiche Zukunft Die Entwicklung Ihres Unternehmens Sie stehen mit Ihrer Idee und Ihrem Unternehmen erst am Anfang, ein spannender

www.pwc.ch/startup PwC StartUp Services Der nächste Schritt in Ihre erfolgreiche Zukunft Die Entwicklung Ihres Unternehmens Sie stehen mit Ihrer Idee und Ihrem Unternehmen erst am Anfang, ein spannender

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Corporate Finance. Sale-and-Lease-Back-Immobilien Wir zeigen Ihnen, wie Sie Ihre Immobilien in Bewegung bringen

Corporate Finance Sale-and-Lease-Back-Immobilien Wir zeigen Ihnen, wie Sie Ihre Immobilien in Bewegung bringen Sale-and-Lease-Back-Immobilien Motivation/Transaktion Ihr Unternehmen wächst dynamisch und

Corporate Finance Sale-and-Lease-Back-Immobilien Wir zeigen Ihnen, wie Sie Ihre Immobilien in Bewegung bringen Sale-and-Lease-Back-Immobilien Motivation/Transaktion Ihr Unternehmen wächst dynamisch und

Kapitel 2: Externes Rechnungswesen

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 53 Update: Voraussichtlicher Veranstaltungsplan VL Datum

Das sagt die UN-Behinderten-Rechts-Konvention zu Barriere-Freiheit Wie barriere-frei ist Deutschland?

Das sagt die UN-Behinderten-Rechts-Konvention zu Barriere-Freiheit Wie barriere-frei ist Deutschland? Vortrag von Andreas Bethke Er ist der Vorsitzende vom Bundes-Kompetenz-Zentrum Barriere-Freiheit. Er

Das sagt die UN-Behinderten-Rechts-Konvention zu Barriere-Freiheit Wie barriere-frei ist Deutschland? Vortrag von Andreas Bethke Er ist der Vorsitzende vom Bundes-Kompetenz-Zentrum Barriere-Freiheit. Er

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Checkliste. zur Gesprächsvorbereitung Mitarbeitergespräch. Aktivität / Frage Handlungsbedarf erledigt

Checkliste zur Gesprächsvorbereitung Mitarbeitergespräch Aktivität / Frage Handlungsbedarf erledigt Wissen des Mitarbeiters zu Führen mit Zielen Reicht es aus? Nein? Was muß vorbereitend getan werden?

Checkliste zur Gesprächsvorbereitung Mitarbeitergespräch Aktivität / Frage Handlungsbedarf erledigt Wissen des Mitarbeiters zu Führen mit Zielen Reicht es aus? Nein? Was muß vorbereitend getan werden?

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Wertpapiere an Bank 120 T. Bank an Wertpapiere 120 T

Lösungen zu Kapitel 17: Finanzinstrumente Aufgabe 1 Teilaufgabe a) Aktien A (Available-for-sale, Anlagevermögen) HGB: 01.02.13 Wertpapiere an Bank 120 T AK als Wertobergrenze keine Buchung 03.07.14 Bank

Lösungen zu Kapitel 17: Finanzinstrumente Aufgabe 1 Teilaufgabe a) Aktien A (Available-for-sale, Anlagevermögen) HGB: 01.02.13 Wertpapiere an Bank 120 T AK als Wertobergrenze keine Buchung 03.07.14 Bank

PV.A Leasing in Europa GmbH

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

PV.A Leasing in Europa GmbH Ihr unabhängiger Spezialist für die Finanzierung von Photovoltaik-Anlagen sowie Lieferung und Montage über Partnerunternehmen 2009 PV.A Wir. sind Leasing 1 Wer wir sind PV.A

Sparen. Mind-MapArbeitsblatt 1. Vorschau

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen. Operating-Leasing (Dienstleistungsleasing)

") Leasing Problem: Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen Allgemeines Operating-Leasing (Dienstleistungsleasing) Zurechnung des Vermögensgegenstandes beim Leasinggeber Finance-Leasing

Leasing Problem: Zurechnung des Vermögensgegenstandes buchungstechnische Konsequenzen Allgemeines Operating-Leasing (Dienstleistungsleasing) Zurechnung des Vermögensgegenstandes beim Leasinggeber Finance-Leasing

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der NRW.BANK? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen

NRW.BANK.Globaldarlehen Leasing: Vom Fördervorteil zum Fördergutschein Was genau ist der Fördervorteil der NRW.BANK? Und wie gelangt der Fördervorteil zu mir als Leasingnehmer? Antworten auf diese Fragen

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation (Bei Abweichungen, die bspw. durch technischen Fortschritt entstehen können, ziehen Sie bitte immer das aktuelle Handbuch

Dokumentation für die software für zahnärzte der procedia GmbH Onlinedokumentation (Bei Abweichungen, die bspw. durch technischen Fortschritt entstehen können, ziehen Sie bitte immer das aktuelle Handbuch

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Fragen und Antworten zum Thema. Lieferanspruch

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Vortrag von Andreas Jesse ChancenForum bezahlte Arbeit trotz Bescheid für die Beschäftigungs-Therapie

LANDESKONFERENZ KÄRNTEN 22. April 2015 Seeparkhotel Klagenfurt Vortrag von Andreas Jesse ChancenForum bezahlte Arbeit trotz Bescheid für die Beschäftigungs-Therapie Hinweis: Dieser Text ist in leicht verständlicher

LANDESKONFERENZ KÄRNTEN 22. April 2015 Seeparkhotel Klagenfurt Vortrag von Andreas Jesse ChancenForum bezahlte Arbeit trotz Bescheid für die Beschäftigungs-Therapie Hinweis: Dieser Text ist in leicht verständlicher

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Mieten und Leasen? Aber bitte nach Vorschrift! Der neue IFRS 16 zur Leasingbilanzierung. 26. Februar 2016. Webinar

Mieten und Leasen? Aber bitte nach Vorschrift! Der neue IFRS 16 zur Leasingbilanzierung 26. Februar 2016 Webinar GO TO INSERT>HEADER & FOOTER TO ENTER YOUR COUNTRY'S COPYRIGHT INFO (PER THE FORMAT SHOWN

Mieten und Leasen? Aber bitte nach Vorschrift! Der neue IFRS 16 zur Leasingbilanzierung 26. Februar 2016 Webinar GO TO INSERT>HEADER & FOOTER TO ENTER YOUR COUNTRY'S COPYRIGHT INFO (PER THE FORMAT SHOWN

Lehrer: Einschreibemethoden

Lehrer: Einschreibemethoden Einschreibemethoden Für die Einschreibung in Ihren Kurs gibt es unterschiedliche Methoden. Sie können die Schüler über die Liste eingeschriebene Nutzer Ihrem Kurs zuweisen oder

Lehrer: Einschreibemethoden Einschreibemethoden Für die Einschreibung in Ihren Kurs gibt es unterschiedliche Methoden. Sie können die Schüler über die Liste eingeschriebene Nutzer Ihrem Kurs zuweisen oder

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Schnittstelle DIGI-Zeiterfassung

P.A.P.A. die kaufmännische Softwarelösung Schnittstelle DIGI-Zeiterfassung Inhalt Einleitung... 2 Eingeben der Daten... 2 Datenabgleich... 3 Zusammenfassung... 5 Es gelten ausschließlich unsere Allgemeinen

P.A.P.A. die kaufmännische Softwarelösung Schnittstelle DIGI-Zeiterfassung Inhalt Einleitung... 2 Eingeben der Daten... 2 Datenabgleich... 3 Zusammenfassung... 5 Es gelten ausschließlich unsere Allgemeinen

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Vorbereitung. Zwischenevaluierung Research Studios Austria

Vorbereitung Zwischenevaluierung Research Studios Austria Herbst 2009 Inhaltsverzeichnis 1. Wer evaluiert?... 2 2. Was wird inhaltlich geprüft?... 2 3. Was wird wirtschaftlich geprüft?... 2 4. Wie sieht

Vorbereitung Zwischenevaluierung Research Studios Austria Herbst 2009 Inhaltsverzeichnis 1. Wer evaluiert?... 2 2. Was wird inhaltlich geprüft?... 2 3. Was wird wirtschaftlich geprüft?... 2 4. Wie sieht

Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Gute Aussichten ein Leben lang. Die Angebote der Lebenshilfe Starnberg für Erwachsene. Arbeiten Wohnen Fördern Beraten

Gute Aussichten ein Leben lang ie Angebote der Lebenshilfe Starnberg für Erwachsene Arbeiten Wohnen Fördern Beraten Wir unterstützen Menschen mit Behinderungen bei ihren individuellen Lebensentwürfen und

Gute Aussichten ein Leben lang ie Angebote der Lebenshilfe Starnberg für Erwachsene Arbeiten Wohnen Fördern Beraten Wir unterstützen Menschen mit Behinderungen bei ihren individuellen Lebensentwürfen und

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Internationale Rechnungslegung nach IFRS

Steuer-Seminar Internationale Rechnungslegung nach IFRS 33 praktische Fälle von Professorin Dr. Birgit Angermayer-Michler, Wirtschaftsprüfer und Steuerberater Professor Dr. Andreas Birk, Wirtschaftsprüfer

Steuer-Seminar Internationale Rechnungslegung nach IFRS 33 praktische Fälle von Professorin Dr. Birgit Angermayer-Michler, Wirtschaftsprüfer und Steuerberater Professor Dr. Andreas Birk, Wirtschaftsprüfer

Physik für Bauingenieure

Fachbereich Physik Prof. Dr. Ruolf Feile Dipl. Phys. Markus Domschke Sommersemester 00 4. 8. Juni 00 Physik für Bauingenieure Übungsblatt 9 Gruppenübungen. Konensator Zwei quaratische Metallplatten mit

Fachbereich Physik Prof. Dr. Ruolf Feile Dipl. Phys. Markus Domschke Sommersemester 00 4. 8. Juni 00 Physik für Bauingenieure Übungsblatt 9 Gruppenübungen. Konensator Zwei quaratische Metallplatten mit

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!

Thomas Detzel Überarbeitet September 2008. Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s!") Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Finanzen im Plus! Dipl.-Betriebswirt (FH) Thomas Detzel Überarbeitet September 2008 Eigen- oder Fremdfinanzierung? Die richtige Mischung macht s! Die goldene Bilanzregel! 2 Eigenkapital + langfristiges

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

2 Leasingbilanzierung nach IAS 17 de lege lata

6 2 Leasingbilanzierung nach IAS 17 de lege lata Seit knapp 30 Jahren wird Leasing bei Unternehmen, welche die IFRS anwenden, nach IAS 17 Leasingverhältnisse (Leases) bilanziert, obwohl dieser Rechnungslegungsstandard

6 2 Leasingbilanzierung nach IAS 17 de lege lata Seit knapp 30 Jahren wird Leasing bei Unternehmen, welche die IFRS anwenden, nach IAS 17 Leasingverhältnisse (Leases) bilanziert, obwohl dieser Rechnungslegungsstandard

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf?

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Deutschland-Check Nr. 34

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume