Unternehmensnachfolge im Handwerk. Steuerliche Aspekte der Betriebsübergabe

|

|

|

- Lilli Schmid

- vor 5 Jahren

- Abrufe

Transkript

1 Unternehmensnachfolge im Handwerk 19. Juni 2018 Steuerliche Aspekte der Betriebsübergabe Dipl.-Kfm. Hendrik Sebastian, Steuerberater, Chemnitz

Optimierung der Unternehmensstruktur Strategische Begleitung von Unternehmen Branchen: Handwerk, Handel,")

2 Vorstellung Person Dipl.-Kfm. Hendrik Sebastian, Steuerberater Lützowstraße 12, Chemnitz Tel.: Mobil: Internet: Tätigkeits- und Interessenschwerpunkte Gründung, Wachstum, Nachfolge (Steuerliche) Optimierung der Unternehmensstruktur Strategische Begleitung von Unternehmen Branchen: Handwerk, Handel, Industrie, freie Berufe 2

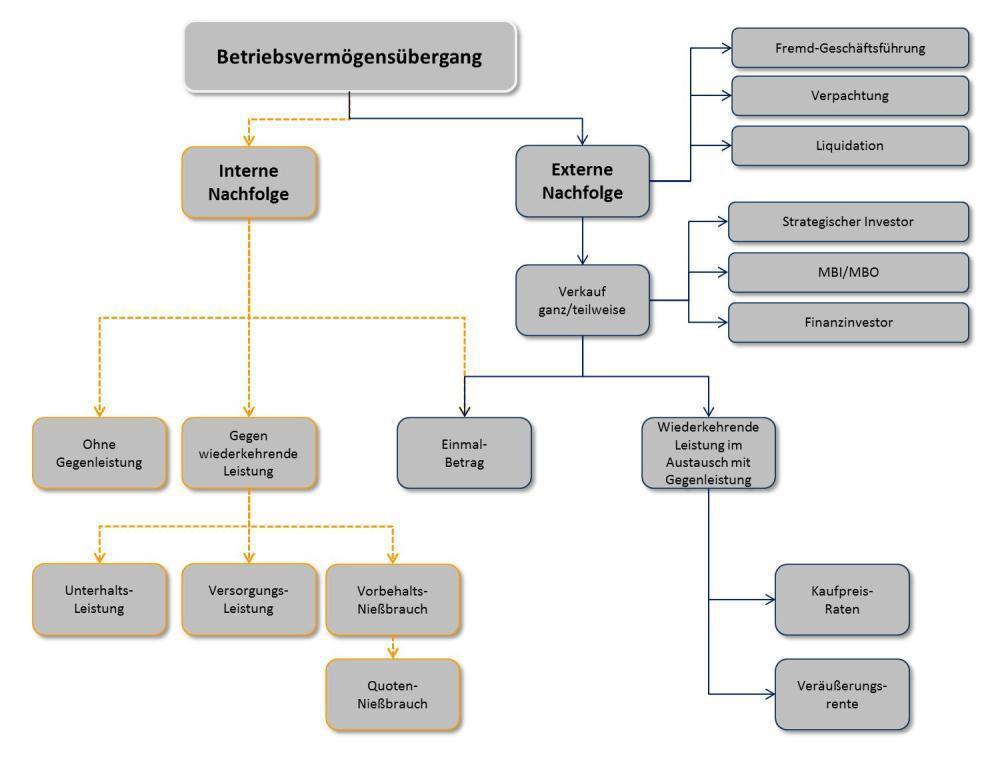

3 Möglichkeiten der Unternehmensnachfolge 3

4 Möglichkeiten der Unternehmensnachfolge 4

5 1. Beispiel: Handwerksbetrieb - Einzelunternehmen Grundstück mit Wohnhaus und Betriebsgebäude im Eigentum des Handwerksmeisters (Betriebsinhaber, 63 Jahre) Wohnhaus wird vom Betriebsinhaber und seiner Ehefrau privat genutzt Betriebsgebäude wird ausschl. vom Einzelunternehmen genutzt 2 Kinder - Sohn und Tochter Sohn arbeitet im Unternehmen mit; ihm soll Betrieb übergeben werden 5 weitere Mitarbeiter Tochter hat Anstellungsverhältnis in anderer Firma und kein Interesse am Unternehmen 5

6 Beispiel: Handwerksbetrieb - Einzelunternehmen a) Entgeltlicher Erwerb des Unternehmens durch Sohn Vorteile: Abschreibungsvolumen beim Sohn Keine Grunderwerbsteuer, da in gerader Linie verwandt Keine Umsatzsteuer, wenn Betrieb im Ganzen veräußert wird Nachteile: Vater erzielt Veräußerungsgewinn; wenn über , dann einkommensteuerpflichtig - keine Gewerbesteuer Sohn muss Fremdkapital (evtl. Darlehen vom Vater fremdüblich!) aufnehmen Alternative I: Grundstück wird zurück behalten und der betriebliche Teil des Grundstückes verpachtet steuerlich: Betriebsaufgabe mit selbigen steuerlichen Folgen wie a) Alternative II: Teilung Grundstück (betrieblich/privat) und Veräußerung des betrieblichen Grundstücksteils 6

7 Unternehmensverkauf Aktiva Passiva Buchwert Verkehrswert Buchwert Verkehrswert Eigenkapital Anlagevermögen Umlaufvermögen Verbindlichkeiten

8 Unternehmensverkauf Beispiel: Handwerksmeister (63 Jahre) veräußert seinen Betrieb (Einzelunternehmen) für 400 T. Veräußerungskosten betragen 5 T. Lösung: Verkaufspreis Veräußerungskosten./ Buchwert Eigenkapital./ Veräußerungsgewinn = Freibetrag = 0 ( / = > ) durchschnittlicher Steuersatz = 35% (= Einkommensteuer) anzuwendender Steuersatz = 19,6% (35% x 56% = 19,6%) Einkommensteuer =

9 Beispiel: Handwerksbetrieb - Einzelunternehmen b) Unentgeltliche Übertragung im Rahmen der vorweggenommenen Erbfolge an den Sohn Vorteile: keine Einkommensteuer beim Vater aufgrund Übertragung Keine Grunderwerbsteuer, da in gerader Linie verwandt Keine Umsatzsteuer, da Übertragung im Ganzen Keine (zusätzliche) Fremdkapitalaufnahme beim Sohn notwendig Nachteile: kein zusätzliches Abschreibungspotenzial beim Sohn Erbrechtliche Lösung für Frau und Tochter evtl. Pflichtteilsverzicht - Beratung beim Anwalt/Notar empfehlenswert Grundstück muss mitübertragen werden; sonst steuerlich Betriebsaufgabe mit Gewinnbesteuerung beim Vater 9

10 Exkurs: Steuerliche Bewertung des Betriebsvermögen Beispiel: Herr D ist Inhaber eines Handwerksbetriebs in der Rechtsform eines Einzelunternehmens. Er überträgt am den Betrieb auf seinen Sohn. Mit welcher Schenkungsteuer muss sein Sohn rechnen? Wirtschaftsjahre Gewinn Gewerbesteuer (in C ca. 16%) angemessener Unternehmerlohn = Betriebsergebnis vor Ertragsteueraufwand Abgeltung Einkommen-/Gewerbesteuer (30%) = Betriebsergebnis Summe der Jahre 2015 bis

11 Bewertung des Betriebsvermögen Summe der Jahre = Durchschnittsertrag Vervielfältiger: 13,75 = Steuerwert des Betriebsvermögens abzgl. Verschonungsabschlag von 85% (Grundmodell) Zwischensumme Abzugsbetrag (max Freibetrag für Sohn)./ Schenkungsteuer ensteht ab einem Unternehmenswert i.h.v. ca Das entspricht einem Jahresgewinn nach Unternehmerlohn und nach Steuern i.h.v. ca

12 Exkurs: Verschonungsregelungen Erwerb pro Erbe Regelverschonung Optionsverschonung 85% 100% Zahl der Beschäftigten Behaltensfrist 5 Jahre Behaltensfrist 7 Jahre Mindestlohnsumme durchschnittliche Mindestlohn- durchschnittliche Lohnsumme p.a. summe Lohnsumme p.a. bis 5 keine Lohnsummenregelung 6 bis 10 min. 250 % 50,00% min. 500 % 71,43% 11 bis 15 min. 300 % 60,00% min. 565 % 80,71% über 15 min. 400 % 80,00% min. 700 % 100,00% 12

13 Exkurs: erbschaft-/schenkungsteuerliche Freibeträge Beziehung zum Erblasser/Schenker Steuerklasse Freibetrag Ehegatte, Lebenspartner LPartG I Kinder (eheliche, nichteheliche, adoptierte) und Stiefkinder I Enkel, Urenkel I (wenn Enkel Ersatzerbe für Kind(er) 400 T ) Eltern und Voreltern (Großeltern etc.) bei Erwerb von Todes wegen Eltern und Voreltern (soweit nicht Steuerklasse I), Geschwister, Neffen und Nichten, Stiefeltern, Schwiegereltern und -kinder, geschied. Ehegatte, Partner aufgehob. Lebenspartnerschaft Alle übrigen Erwerber (z.b. Verlobte, Pflegekinder, Pflegeeltern) I II III

14 Beispiel: Handwerksbetrieb - Einzelunternehmen c) Unentgeltliche Übertragung im Rahmen der vorweggenommenen Erbfolge an den Sohn gegen Zahlung einer Leibrente Übertragungsvorgang gilt als Schenkung Berechtigter/Vater: volle Besteuerung der Rentenzahlungen Verpflichteter/Sohn: voller Sonderausgabenabzug Vorteile: wie b) und zusätzlich Ausnutzung des Steuersatzsgefälles in der Einkommensteuer zwischen Eltern und Sohn Abzug des Barwertes der Rente im Bereich der Schenkungsteuer beim Sohn Nachteile: wie b) 14

15 2. Beispiel: Betriebsaufspaltung Betriebsaufspaltung Besitz- und Betriebsunternehmen Eigentümer des Grundstückes mit Betriebsgebäude ist 100%- Gesellschafter-Geschäftsführer der Betriebs-GmbH Gesellschafter-Geschäftsführer (verheiratet, 2 Kinder) möchte altersbedingt kürzer treten und perspektivisch ausscheiden Frau und ein Kind sind nicht im Unternehmen ein Kind (im Unternehmen) kommt für Nachfolge in Frage aber erst später Alternative: Verkauf an Mitarbeiter/Dritte 15

16 Beispiel: Handwerksbetrieb Betriebsaufspaltung a) Unentgeltliche Beteiligung des Kindes an Betriebs GmbH stufenweise Beteiligung möglich; keine Einkommensteuer beim Vater, da unentgeltlich Schenkungsteuer nur bei sehr großem Unternehmenswert bei Aufstockung der Beteiligung Vorsicht!: Kind sollte unter 50% der GmbH-Anteile bleiben Kind > 50% GmbH-Beteiligung => Grundstück übertragen; andernfalls wird die Betriebsaufspaltung aufgelöst und Einkommensteuer auf etwaige stille Reserven wird fällig, ohne Geldzufluss! 16

17 Beispiel: Handwerksbetrieb Betriebsaufspaltung b) Veräußerung an Mitarbeiter/Dritte a) GmbH-Anteile und Grundstück Veräußerer zahlt Einkommensteuer auf Gewinn Erwerber bekommt Abschreibungspotenzial auf Gebäude GmbH-Anteile sind nicht abschreibbar b) Veräußerung der GmbH-Anteile und Verpachtung des Grundstückes an den Erwerber Folge: Betriebsaufgabe Besitzunternehmen Stille Reserven im Grundstück/Gebäude werden ohne, dass Eigentümer Geld bekommen hat, besteuert; Gestaltung: GmbH & Co KG 60% des Gewinnes auf GmbH-Anteile unterliegen der Einkommensteuer 17

18 3. Verkauf GmbH(-anteile) Beispiel: Handwerksmeister betreibt seinen Handwerksbetrieb in der Rechtsform der GmbH. Er veräußert die 100%igen GmbH-Anteil für 225 T. Anschaffungskosten waren 25 T. Veräußerungskosten 5 T. Lösung: Verkaufspreis Veräußerungskosten./ Anschaffungskosten./ Veräußerungsgewinn = Freibetrag = 0 ( / = > ) zu versteuern 60% = Steuersatz = 35% Einkommensteuer =

19 4. GmbH & Co KG Beispiel: Handwerksmeister betreibt seinen Handwerksbetrieb in der Rechtsform der GmbH & Co KG. Er vermietet/überlässt der KG eine Gewerbeimmobilie. GmbH und KG-Anteile soll Sohn bekommen; das Grundstück die Tochter. Folge: Betriebsaufgabe, da wesentliches Betriebsvermögen an unterschiedliche Eigentümer gelangt; Versteuerung von Gewinnen, ohne Geldzufluss Alternative I: Veräußerung GmbH- und KG-Anteile an den Sohn, Grundstück an Tochter Alternative II: Einlage des Grundstückes in eine andere GmbH & Co KG und Übertragung der Anteile an Tochter; lohnt nur bei sehr großen stillen Reserven/Grundstückswerten 19

20 5. Aus der Not heraus - Betriebsfortführung nach plötzlichem Tod des Inhabers Beispiel: Betriebsinhaber (Einzelunternehmen) ohne Testament/Erbvertrag verstirbt. Er hinterlässt seine Ehefrau und die beiden gemeinsamen Kinder Erbengemeinschaft aller drei Erben alle Erben werden Mitunternehmer, wenn Erbschaft nicht ausgeschlagen wird Fortführung der Buchwerte der Gewinnermittlung des Erblassers = keine Einkommensteuer Haftungsbeschränkung => Änderung der Rechtsform (KG, GmbH, GmbH & Co KG) Auseinandersetzung der Erbengemeinschaft angeraten => Aufhebung der Erbengemeinschaft (ertragsteuerliche Rückwirkung, wenn Auseinandersetzung innerhalb von 6 Monaten erfolgt) Aufgabe/Veräußerung des Unternehmens: Gewinne unterliegen bei den Erben der Einkommensteuer Empfehlung: Testamentarische oder erbvertragliche Regelungen treffen 20

21 6. Steuerzahlung bei Betriebsaufgabe ohne Nachfolger Beispiel: Betriebsinhaber (Einzelunternehmen) gibt sein Unternehmen in Ermangelung eines Nachfolgers auf. Das bewegliche Inventar und die Vorräte werden veräußert. Das Grundstück mit Betriebsgebäude werden ins steuerliche Privatvermögen entnommen. Buchwerte der genannten Wirtschaftsgüter: 200 T Veräußerungserlös/Verkehrswerte: 400 T Lösung: steuerpflichtiger Betriebsaufgabegewinn: 200 T ermäßigte Einkommensteuer: Fünftel-Regelung oder ermäßigter Steuersatz Keine Gewerbesteuer Umsatzsteuer auf das veräußerte bewegliche Inventar Keine Umsatzsteuer auf die Entnahme des Grundstückes mit Gebäude Vorsicht bei Anschaffung und/oder grundlegenden Reparaturen innerhalb der letzten 10 Jahre vor Entnahme 21

22 Handlungsempfehlungen Nachfolgeplanung ist beratungsintensiv von kommunikativen Herausforderungen geprägt emotional deshalb: mit Unternehmensnachfolgeplanung zeitig beginnen und Beratung in Anspruch nehmen Zeit und Geld sind gut investiert 22

23 Vielen Dank für Ihre Aufmerksamkeit. Dipl.-Kfm. Hendrik Sebastian Steuerberater Lützowstraße Chemnitz Tel.: Mobil:

Sicherung der Unternehmensfortführung und Vorbereitung der Unternehmensnachfolge

Sicherung der Unternehmensfortführung und Vorbereitung der Unternehmensnachfolge 20. Juni 2017 Formen der Betriebsübergabe und deren steuerliche Auswirkungen für Übergeber und Übernehmer Verkauf, Verpachtung,

Sicherung der Unternehmensfortführung und Vorbereitung der Unternehmensnachfolge 20. Juni 2017 Formen der Betriebsübergabe und deren steuerliche Auswirkungen für Übergeber und Übernehmer Verkauf, Verpachtung,

Steuerliche Folgen der Unternehmensnachfolge

Steuerliche Folgen der Unternehmensnachfolge Vortrag IHK 21.06.2017 Steuerberater Dipl.-Kfm. Olaf Onigkeit und Nicky Schönberg 1 Unternehmensnachfolge 2 Themenüberblick Was bedeutet Unternehmensnachfolge?

Steuerliche Folgen der Unternehmensnachfolge Vortrag IHK 21.06.2017 Steuerberater Dipl.-Kfm. Olaf Onigkeit und Nicky Schönberg 1 Unternehmensnachfolge 2 Themenüberblick Was bedeutet Unternehmensnachfolge?

UNTERNEHMENSNACHFOLGE

08.06.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de UNTERNEHMENSNACHFOLGE Wirtschaftsforum Großkarolinenfeld Vorstellung Ralph

08.06.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de UNTERNEHMENSNACHFOLGE Wirtschaftsforum Großkarolinenfeld Vorstellung Ralph

Heinz Hauschild Steuerberater Vorstand Steuerberaterkammer Niedersachsen Hannover, 22. Oktober 2016

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Heinz Hauschild Steuerberater Vorstand Steuerberaterkammer Niedersachsen

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Heinz Hauschild Steuerberater Vorstand Steuerberaterkammer Niedersachsen

Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Horst Schade Steuerberater Vizepräsident Steuerberaterkammer Niedersachsen

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Horst Schade Steuerberater Vizepräsident Steuerberaterkammer Niedersachsen

Das Wichtigste aus dem. Erbschafts- und Schenkungsteuergesetz. ab Abkömmlinge der in Nummer 2 genannten Kinder und Stiefkinder

Das Wichtigste aus dem Erbschafts- und Schenkungsteuergesetz ab 01.01.2009 Die Steuerklassen ( 15 ErbStG) Steuerklasse I: 1. Ehegatte 2. Kinder und Stiefkinder 3. Abkömmlinge der in Nummer 2 genannten

Das Wichtigste aus dem Erbschafts- und Schenkungsteuergesetz ab 01.01.2009 Die Steuerklassen ( 15 ErbStG) Steuerklasse I: 1. Ehegatte 2. Kinder und Stiefkinder 3. Abkömmlinge der in Nummer 2 genannten

Unternehmensnachfolge. Steuerliche Aspekte. Handwerkskammer Dortmund Ardeystraße Dortmund

Unternehmensnachfolge Steuerliche Aspekte Relevante Steuergebiete bei der Unternehmensnachfolge Steuerrecht - Ertragsteuern Einkommensteuer, Körperschaftsteuer, Gewerbesteuer - Erbschaftsteuer / Schenkungsteuer

Unternehmensnachfolge Steuerliche Aspekte Relevante Steuergebiete bei der Unternehmensnachfolge Steuerrecht - Ertragsteuern Einkommensteuer, Körperschaftsteuer, Gewerbesteuer - Erbschaftsteuer / Schenkungsteuer

Unternehmensnachfolge im Handwerk

Unternehmensnachflge im Handwerk 5. Mai 2015 Unternehmensnachflge und Steuern Dipl.-Kfm. Hendrik Sebastian, Steuerberater, Chemnitz Vrstellung Persn Dipl.-Kfm. Hendrik Sebastian, Steuerberater Lützwstraße

Unternehmensnachflge im Handwerk 5. Mai 2015 Unternehmensnachflge und Steuern Dipl.-Kfm. Hendrik Sebastian, Steuerberater, Chemnitz Vrstellung Persn Dipl.-Kfm. Hendrik Sebastian, Steuerberater Lützwstraße

Höchste Zeit zum Handeln. Höhere Erbschaftsteuer ab 2007?

Höchste Zeit zum Handeln Höhere Erbschaftsteuer ab 2007? Das Thema Erben und Schenken betrifft Jeden und ist für Jeden wichtig - es ist keine Frage des Alters, aber mit zunehmendem Alter wird es immer

Höchste Zeit zum Handeln Höhere Erbschaftsteuer ab 2007? Das Thema Erben und Schenken betrifft Jeden und ist für Jeden wichtig - es ist keine Frage des Alters, aber mit zunehmendem Alter wird es immer

Unternehmensnachfolge Steuerliche (und sonstige) Folgen bei den Beteiligten

Folgen bei den Beteiligten") Unternehmensnachfolge Steuerliche (und sonstige) Folgen bei den Beteiligten Referent: Dipl.-Kfm. Dr. Stephan Knabe Steuerberater, Wirtschaftsprüfer www.dr-knabe.de Familienunternehmen seit 1928 ISO 9001:2008

Unternehmensnachfolge Steuerliche (und sonstige) Folgen bei den Beteiligten Referent: Dipl.-Kfm. Dr. Stephan Knabe Steuerberater, Wirtschaftsprüfer www.dr-knabe.de Familienunternehmen seit 1928 ISO 9001:2008

Die steuerlichen Möglichkeiten: Unternehmensnachfolge steuerlich. Die Steuerklasse I. Die Höhe der Erbschaftsteuer. Schenkung/Erbfall = ErbSt/SchSt

Unternehmensnachfolge steuerlich Scheuer Die steuerlichen Möglichkeiten: Schenkung/Erbfall = ErbSt/SchSt Gemischte Schenkung/ = ESt/KSt bzw. Vorweggenommene ErbSt/SchSt Erbfolge Veräußerung = ESt/KSt Die

Unternehmensnachfolge steuerlich Scheuer Die steuerlichen Möglichkeiten: Schenkung/Erbfall = ErbSt/SchSt Gemischte Schenkung/ = ESt/KSt bzw. Vorweggenommene ErbSt/SchSt Erbfolge Veräußerung = ESt/KSt Die

Steuerliche Gestaltung der Betriebsübergabe

Steuerliche Gestaltung der Betriebsübergabe Referent: Steuerberater Dipl.-Finanzwirt G. Regnery Partner in Dr. Eich, Jakob & Partner mbb Rechtsanwälte & Steuerberater Hoevelstraße 19 56073 Koblenz Tel.

Steuerliche Gestaltung der Betriebsübergabe Referent: Steuerberater Dipl.-Finanzwirt G. Regnery Partner in Dr. Eich, Jakob & Partner mbb Rechtsanwälte & Steuerberater Hoevelstraße 19 56073 Koblenz Tel.

Veranstaltung am 20. Oktober 2011

Planung und Gestaltung der U N T E R N E H M E N S N A C H F O L G E Veranstaltung am 20. Oktober 2011 Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV

Planung und Gestaltung der U N T E R N E H M E N S N A C H F O L G E Veranstaltung am 20. Oktober 2011 Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV

Die Unternehmensnachfolge aus steuerrechtlicher Sicht

Die Unternehmensnachfolge aus steuerrechtlicher Sicht 27. Februar 2018 Informationsabend der IHK Nordschwarzwald und der Handwerkskammer Reutlingen 1 Vorstellung Markus Mayer Rechtsanwalt, Steuerberater,

Die Unternehmensnachfolge aus steuerrechtlicher Sicht 27. Februar 2018 Informationsabend der IHK Nordschwarzwald und der Handwerkskammer Reutlingen 1 Vorstellung Markus Mayer Rechtsanwalt, Steuerberater,

Vertiefungsworkshop Nachfolge innerhalb der Familie

Rechtlicher und steuerlicher Rahmen Vertiefungsworkshop Nachfolge innerhalb der 25.11.2015 Simone Brenner, BDO AG Rostock 1 Gliederung I. Aktueller Stand der Erbschaftsteuerreform II. Allgemeine Vorgehensweise

Rechtlicher und steuerlicher Rahmen Vertiefungsworkshop Nachfolge innerhalb der 25.11.2015 Simone Brenner, BDO AG Rostock 1 Gliederung I. Aktueller Stand der Erbschaftsteuerreform II. Allgemeine Vorgehensweise

Steuerliche Aspekte der Betriebsübergabe innerhalb der Familie. von Dipl. Kfm. Gunther Formhals Wirtschaftsprüfer und Steuerberater

Steuerliche Aspekte der Betriebsübergabe innerhalb der Familie von Dipl. Kfm. Gunther Formhals Wirtschaftsprüfer und Steuerberater www.formhals.com Vortrag im Rahmen der Veranstaltung: Unternehmensnachfolge

Steuerliche Aspekte der Betriebsübergabe innerhalb der Familie von Dipl. Kfm. Gunther Formhals Wirtschaftsprüfer und Steuerberater www.formhals.com Vortrag im Rahmen der Veranstaltung: Unternehmensnachfolge

Erbschaftsteuer-Reform 2008/2009

Erbschaftsteuer-Reform 2008/2009 Im schlimmsten Fall Das neue Erbschaftssteuerrecht Dipl.-Kffr. Eszter Hermesmeier Steuerberaterin Gliederung 1. Wesen der Erbschaftsteuer Steuerpflichtige Vorgänge Persönliche

Erbschaftsteuer-Reform 2008/2009 Im schlimmsten Fall Das neue Erbschaftssteuerrecht Dipl.-Kffr. Eszter Hermesmeier Steuerberaterin Gliederung 1. Wesen der Erbschaftsteuer Steuerpflichtige Vorgänge Persönliche

Steuerfallen für den Mittelstand

CL WP/StB GmbH & Co. KG Steuerfallen für den Mittelstand Dr. Michael Ohmer (WP/StB) CL Wirtschaftsprüfung und Steuerberatung GmbH & Co. KG Douglasstr. 11-15, 76133 Karlsruhe Tel: 0721-912 50 98 Email:

CL WP/StB GmbH & Co. KG Steuerfallen für den Mittelstand Dr. Michael Ohmer (WP/StB) CL Wirtschaftsprüfung und Steuerberatung GmbH & Co. KG Douglasstr. 11-15, 76133 Karlsruhe Tel: 0721-912 50 98 Email:

Für die Angaben wird keine Haftung übernommen. Erbschaftsteuerreform

Für die Angaben wird keine Haftung übernommen Erbschaftsteuerreform Persönliche Steuerbefreiungen Steuer- Personenkreis Freibetrag Freibetrag klasse alt neu I Ehegatte 307.000 500.000 Kinder, Stiefkinder,

Für die Angaben wird keine Haftung übernommen Erbschaftsteuerreform Persönliche Steuerbefreiungen Steuer- Personenkreis Freibetrag Freibetrag klasse alt neu I Ehegatte 307.000 500.000 Kinder, Stiefkinder,

Erbschaft- und Schenkungsteuer

persönlicher Freibetrag Erbschaft- und Schenkungsteuer Ehegatte Quelle: ZdH, Berlin Stand: 12.12.2008, Reform ErbSt tritt zum 01.01.09 in Kraft Freibeträge ( 16 ErbStG) Kinder, Stiefk., Kinder verst. K.

persönlicher Freibetrag Erbschaft- und Schenkungsteuer Ehegatte Quelle: ZdH, Berlin Stand: 12.12.2008, Reform ErbSt tritt zum 01.01.09 in Kraft Freibeträge ( 16 ErbStG) Kinder, Stiefk., Kinder verst. K.

Unternehmensnachfolge im Handwerk

Unternehmensnachfolge im Handwerk Handlungsempfehlungen aus steuerlicher Sicht Thomas Hartmann Geschäftsstellenleiter Gewerbe-Treuhand Oberfranken GmbH Steuerberatungsgesellschaft Mehrmalige Nutzung der

Unternehmensnachfolge im Handwerk Handlungsempfehlungen aus steuerlicher Sicht Thomas Hartmann Geschäftsstellenleiter Gewerbe-Treuhand Oberfranken GmbH Steuerberatungsgesellschaft Mehrmalige Nutzung der

Fit für den Stabwechsel? DIHK Aktionstag Unternehmensnachfolge 21. Juni 2017

Fit für den Stabwechsel? DIHK Aktionstag Unternehmensnachfolge 21. Juni 2017 Steuerliche Rahmenbedingungen aufgrund des neuen Erbschaftsteuerrechts Norbert Maier Kanzlei Dr. Metschkoll Beratung für Unternehmer

Fit für den Stabwechsel? DIHK Aktionstag Unternehmensnachfolge 21. Juni 2017 Steuerliche Rahmenbedingungen aufgrund des neuen Erbschaftsteuerrechts Norbert Maier Kanzlei Dr. Metschkoll Beratung für Unternehmer

Axel Seebach. Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.)

") Das Testament des Immobilieneigentümers Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.) Inhaltsübersicht 1. Gesetzliche und gewillkürte Erbfolge

Das Testament des Immobilieneigentümers Referent: Axel Seebach Wirtschaftsprüfer Steuerberater Fachberater für Unternehmensnachfolge (DStV e.v.) Inhaltsübersicht 1. Gesetzliche und gewillkürte Erbfolge

Unternehmensnachfolge

Unternehmensnachfolge Referent: Dipl.-Kfm. Martin Schmidt-John Steuerberater Rechtsanwalt Fachanwalt für Insolvenzrecht Business Frühstück zusammen mit der Steuerberater und Wirtschaftsprüfer 5 Berufsträger

Unternehmensnachfolge Referent: Dipl.-Kfm. Martin Schmidt-John Steuerberater Rechtsanwalt Fachanwalt für Insolvenzrecht Business Frühstück zusammen mit der Steuerberater und Wirtschaftsprüfer 5 Berufsträger

Steuern im Forstbetrieb: was muss ich als Waldbesitzer beachten?

Steuern im Forstbetrieb: was muss ich als Waldbesitzer beachten? Referent: Dipl.-Ing. agr. (FH) Hans Laimer, StB Ecovis BLB Landau Steuerberatungsgesellschaft mbh 06.02.2013 à Steuerberatung à Wirtschaftsprüfung

Steuern im Forstbetrieb: was muss ich als Waldbesitzer beachten? Referent: Dipl.-Ing. agr. (FH) Hans Laimer, StB Ecovis BLB Landau Steuerberatungsgesellschaft mbh 06.02.2013 à Steuerberatung à Wirtschaftsprüfung

Steuerliche Gestaltungsmöglichkeit beim Praxisverkauf. Michael Hanke Dipl.-Kfm. / Steuerberater Geschäftsführer

Steuerliche Gestaltungsmöglichkeit beim Praxisverkauf Michael Hanke Dipl.-Kfm. / Steuerberater Geschäftsführer Rechtliche Grundlagen des Einkommensteuergesetzes Gem. 18 Abs. 3 i.v.m. 16 EStG ist der Veräußerungsgewinn

Steuerliche Gestaltungsmöglichkeit beim Praxisverkauf Michael Hanke Dipl.-Kfm. / Steuerberater Geschäftsführer Rechtliche Grundlagen des Einkommensteuergesetzes Gem. 18 Abs. 3 i.v.m. 16 EStG ist der Veräußerungsgewinn

Herzlich Willkommen. zum Vortrag: Die Unternehmensnachfolge Ziele, Voraussetzungen, Eigenheiten. Mittwoch:

Herzlich Willkommen zum Vortrag: Die Unternehmensnachfolge Ziele, Voraussetzungen, Eigenheiten Mittwoch: 21.10.2015 Referenten: RA Dr. Sebastian Trappe, Fachanwalt für Erbrecht RA Dr. Pierre Plottek, Fachanwalt

Herzlich Willkommen zum Vortrag: Die Unternehmensnachfolge Ziele, Voraussetzungen, Eigenheiten Mittwoch: 21.10.2015 Referenten: RA Dr. Sebastian Trappe, Fachanwalt für Erbrecht RA Dr. Pierre Plottek, Fachanwalt

2. Bad Honnefer Erbrechtstag. Immobilien und Steuern - steuerfreie Übertragung von Immobilien

Immobilien und Steuern - steuerfreie Übertragung von Immobilien Aktuelle Steuerfreibeträge Steuerklasse Freibetrag I Ehepartner 500.000 I Kinder und Stiefkinder 400.000 I Enkel 200.000 I Eltern und Großeltern

Immobilien und Steuern - steuerfreie Übertragung von Immobilien Aktuelle Steuerfreibeträge Steuerklasse Freibetrag I Ehepartner 500.000 I Kinder und Stiefkinder 400.000 I Enkel 200.000 I Eltern und Großeltern

Das neue Erbschaftsteuerreformgesetz - Steuerklassen und Freibeträge

1 von 5 09.05.2010 11:45 ApoRisk News Apotheke Wir bringen Sie auf den neuesten Stand! Sehr geehrte Apothekerin, sehr geehrter Apotheker, hier ist der vollständige Text für Sie: ApoRisk News Apotheke:

1 von 5 09.05.2010 11:45 ApoRisk News Apotheke Wir bringen Sie auf den neuesten Stand! Sehr geehrte Apothekerin, sehr geehrter Apotheker, hier ist der vollständige Text für Sie: ApoRisk News Apotheke:

Erbschaft-/Schenkung-Steuer -

Erbschaft-/Schenkung-Steuer - quo vadis? Presseerklärung der Koalition vom 20.06.2016 Michael Böhlk-Lankes Rechtsanwalt Steuerberater Erb Elsenheimerstraße 43 80687 München Tel: 089 / 57 83 82-0 E-mail:

Erbschaft-/Schenkung-Steuer - quo vadis? Presseerklärung der Koalition vom 20.06.2016 Michael Böhlk-Lankes Rechtsanwalt Steuerberater Erb Elsenheimerstraße 43 80687 München Tel: 089 / 57 83 82-0 E-mail:

Warum einen Familienpool gründen?

Warum einen Familienpool gründen? Anwaltskanzlei Fachanwältin für Erbrecht Sachverständige für Grundstücksbewertung Hauptstraße 42, 82008 Unterhaching Telefon: 089/44119935, Fax: 089/44119936 E-Mail: kontakt@ra-dr-tremel.de;

Warum einen Familienpool gründen? Anwaltskanzlei Fachanwältin für Erbrecht Sachverständige für Grundstücksbewertung Hauptstraße 42, 82008 Unterhaching Telefon: 089/44119935, Fax: 089/44119936 E-Mail: kontakt@ra-dr-tremel.de;

Die Autorinnen 3. Einstieg in die rechtlichen und steuerlichen Grundlagen der Unternehmensnachfolge 4

Inhaltsverzeichnis Vorwort 1 Die Autorinnen 3 Einstieg in die rechtlichen und steuerlichen Grundlagen der Unternehmensnachfolge 4 I. Rechtliche Rahmenbedingungen 4 1. Erbrechtliche Grundlagen 4 a) Das

Inhaltsverzeichnis Vorwort 1 Die Autorinnen 3 Einstieg in die rechtlichen und steuerlichen Grundlagen der Unternehmensnachfolge 4 I. Rechtliche Rahmenbedingungen 4 1. Erbrechtliche Grundlagen 4 a) Das

Aktuelle Entwicklungen im Erbschaftsteuerrecht. Vortrag KIWANIS-Club Wiesental 10. Juni 2010

Aktuelle Entwicklungen im Erbschaftsteuerrecht Vortrag KIWANIS-Club Wiesental 10. Juni 2010 Gliederung I. Grundlagen Steuerpflicht Steuerpflichtiger Erwerb Steuerklassen Persönliche Steuerfreibeträge Steuersätze

Aktuelle Entwicklungen im Erbschaftsteuerrecht Vortrag KIWANIS-Club Wiesental 10. Juni 2010 Gliederung I. Grundlagen Steuerpflicht Steuerpflichtiger Erwerb Steuerklassen Persönliche Steuerfreibeträge Steuersätze

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick Erbschaft- und Schenkungsteuer 2010 Zum 1. Januar 2009 trat die Reform des Erbschaft- und Schenkungsteuerrechts

Die Reform der Erbschaft- und Schenkungsteuer Die wichtigsten Änderungen auf einen Blick Erbschaft- und Schenkungsteuer 2010 Zum 1. Januar 2009 trat die Reform des Erbschaft- und Schenkungsteuerrechts

1.2 Hinweise der BStBK zur objektivierten Bewertung von KMU Auswahl eines geeigneten Bewertungsverfahrens

Inhalt 1 Bewertung von Betrieben 1.1 Allgemeines 1.2 Hinweise der BStBK zur objektivierten Bewertung von KMU 1.2.1 Auswahl eines geeigneten Bewertungsverfahrens 1.2.2 Besonderheiten von KMU 1.2.3 Abgrenzung

Inhalt 1 Bewertung von Betrieben 1.1 Allgemeines 1.2 Hinweise der BStBK zur objektivierten Bewertung von KMU 1.2.1 Auswahl eines geeigneten Bewertungsverfahrens 1.2.2 Besonderheiten von KMU 1.2.3 Abgrenzung

Veräußerung des Unternehmens ( 16 I EStG)

") Veräußerung des Unternehmens ( 16 I EStG) Beispiel: A ist Inhaber eines Einzelunternehmens mit folgender Steuerbilanz: Aktiva Einzelunternehmen des A Passiva PKW 10 Eigenkap. 500 Sonst. WG 890 Schulden

Veräußerung des Unternehmens ( 16 I EStG) Beispiel: A ist Inhaber eines Einzelunternehmens mit folgender Steuerbilanz: Aktiva Einzelunternehmen des A Passiva PKW 10 Eigenkap. 500 Sonst. WG 890 Schulden

Eckpunkte des neuen Erbschaftsteuerrechts zur Übertragung von Betriebsvermögen

Eckpunkte des neuen Erbschaftsteuerrechts zur Übertragung von Betriebsvermögen Thomas Koller stellv. Hauptgeschäftsführer Handwerkskammer für Oberfranken Eckpunkte der Erbschaftsteuerreform Alle Vermögensklassen

Eckpunkte des neuen Erbschaftsteuerrechts zur Übertragung von Betriebsvermögen Thomas Koller stellv. Hauptgeschäftsführer Handwerkskammer für Oberfranken Eckpunkte der Erbschaftsteuerreform Alle Vermögensklassen

ERBSCHAFTSTEUER UND PHANTOMLOHN

08.03.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de ERBSCHAFTSTEUER UND PHANTOMLOHN, Bad Aibling Vorstellung

08.03.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de ERBSCHAFTSTEUER UND PHANTOMLOHN, Bad Aibling Vorstellung

Meine Praxis und ich trennen sich- Aufgabe/Nachfolge/Verpachtung/Veräußerung

1 Boris Juppe Dipl.- Kfm. (FH) Unternehmensberater Geschäftsführer Ich betreue Betriebe aller Rechtsformen insbesondere Unternehmen im Bereich der Kinder- und Jugendhilfe sowie der Heilpädagogik. 2 Das

1 Boris Juppe Dipl.- Kfm. (FH) Unternehmensberater Geschäftsführer Ich betreue Betriebe aller Rechtsformen insbesondere Unternehmen im Bereich der Kinder- und Jugendhilfe sowie der Heilpädagogik. 2 Das

Erbschafts- und Schenkungssteuer

Erbschafts- und Schenkungssteuer Die Bewertungsgrundsätze, Steuersätze und Freibeträge für die Erbschafts- und Schenkungssteuer wurden zum 01.01.2009 grundlegend geändert. Am 01.01.2010 traten verschiedene

Erbschafts- und Schenkungssteuer Die Bewertungsgrundsätze, Steuersätze und Freibeträge für die Erbschafts- und Schenkungssteuer wurden zum 01.01.2009 grundlegend geändert. Am 01.01.2010 traten verschiedene

Reform der Erbschaft- und Schenkungsteuer. Vortrag vor der Vollversammlung der IHK Siegen. Dr. Rainer Kambeck DIHK, Bereich Steuern, Finanzen

Reform der Erbschaft- und Schenkungsteuer Vortrag vor der Vollversammlung der IHK Siegen Dr. Rainer Kambeck DIHK, Bereich Steuern, Finanzen 8. Juni 2015 Dr. Rainer Kambeck, DIHK IHK Siegen, 8. Juni 2015

Reform der Erbschaft- und Schenkungsteuer Vortrag vor der Vollversammlung der IHK Siegen Dr. Rainer Kambeck DIHK, Bereich Steuern, Finanzen 8. Juni 2015 Dr. Rainer Kambeck, DIHK IHK Siegen, 8. Juni 2015

steuerliche Themen für Mitglieder von HWG Ilsede und Region Peine e.v. Christina Musiolek Steuerberaterin Rechtsanwältin Fachanwältin für Steuerrecht

steuerliche Themen für Mitglieder von HWG Ilsede und Region Peine e.v. Christina Musiolek Steuerberaterin Rechtsanwältin Fachanwältin für Steuerrecht Vortragsthemen: 1. Anliegerbeiträge Werbungskosten

steuerliche Themen für Mitglieder von HWG Ilsede und Region Peine e.v. Christina Musiolek Steuerberaterin Rechtsanwältin Fachanwältin für Steuerrecht Vortragsthemen: 1. Anliegerbeiträge Werbungskosten

STEUERLICHE ASPEKTE DER UNTERNEHMENSNACHFOLGE

Herzlich Willkommen! Zu unserer Informationsveranstaltung STEUERLICHE ASPEKTE DER UNTERNEHMENSNACHFOLGE Folie 1 Ihr Referent: ETL SteuerRecht GmbH RA/StB Dietrich Loll - Geschäftsführer - Mauerstraße 86-88

Herzlich Willkommen! Zu unserer Informationsveranstaltung STEUERLICHE ASPEKTE DER UNTERNEHMENSNACHFOLGE Folie 1 Ihr Referent: ETL SteuerRecht GmbH RA/StB Dietrich Loll - Geschäftsführer - Mauerstraße 86-88

Konzepte. und steuerliche Gestaltung zur Nachfolgeregelung

Konzepte und steuerliche Gestaltung zur Nachfolgeregelung Vortrag von Günther Mörtl am 22. März 2011 in einer Erfa-Gruppe (= Erfahrungsaustausch-Gruppe) unseres Kooperationspartners Klaus Braun Dorfstraße

Konzepte und steuerliche Gestaltung zur Nachfolgeregelung Vortrag von Günther Mörtl am 22. März 2011 in einer Erfa-Gruppe (= Erfahrungsaustausch-Gruppe) unseres Kooperationspartners Klaus Braun Dorfstraße

Nachfolge Steuerliche Aspekte der Betriebsübergabe

Nachfolge 2016+ Steuerliche Aspekte der Betriebsübergabe Mag. Andrea Prozek 11. November 2016 Möglichkeiten der Betriebsübergabe Entgeltliche Übergabe (Betriebsverkauf) Unentgeltliche Übergabe (Schenkung)

Nachfolge 2016+ Steuerliche Aspekte der Betriebsübergabe Mag. Andrea Prozek 11. November 2016 Möglichkeiten der Betriebsübergabe Entgeltliche Übergabe (Betriebsverkauf) Unentgeltliche Übergabe (Schenkung)

Geplante Änderungen des Erbschaftsteuer- und Bewertungsgesetzes

Stand 04.03.2008 Geplante Änderungen des Erbschaftsteuer- und Bewertungsgesetzes 1 Entwurf eines Gesetzes zur Reform des Erbschaftsteuer- und Bewertungsrechtes Ein erster Gesetzesentwurf stand im Sommer

Stand 04.03.2008 Geplante Änderungen des Erbschaftsteuer- und Bewertungsgesetzes 1 Entwurf eines Gesetzes zur Reform des Erbschaftsteuer- und Bewertungsrechtes Ein erster Gesetzesentwurf stand im Sommer

Der Unternehmer und sein Nachfolger

Der Unternehmer und sein Nachfolger Die steuerliche Situation Industrie- und Handelskammer für Niederbayern in Passau Rechtsanwalt / Wirtschaftsprüfer / Steuerberater Olching / München 25.10.2011 Schenkung

Der Unternehmer und sein Nachfolger Die steuerliche Situation Industrie- und Handelskammer für Niederbayern in Passau Rechtsanwalt / Wirtschaftsprüfer / Steuerberater Olching / München 25.10.2011 Schenkung

FAMILY MANAGEMENT Bankhaus Spängler. Unternehmensnachfolge: Was ist aus steuerlicher Sicht zu beachten?

FAMILY MANAGEMENT Bankhaus Spängler Unternehmensnachfolge: Was ist aus steuerlicher Sicht zu beachten? Tauern Spa Kaprun, 17.03.2015 Vortragsinhalte: (1) Was sind die ertragsteuerlichen Folgen einer Übertragung?

FAMILY MANAGEMENT Bankhaus Spängler Unternehmensnachfolge: Was ist aus steuerlicher Sicht zu beachten? Tauern Spa Kaprun, 17.03.2015 Vortragsinhalte: (1) Was sind die ertragsteuerlichen Folgen einer Übertragung?

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN Agenda 1. Aktueller Überblick 2. Müssen Ihre Erben Erbschaftsteuer zahlen? 3. Wie viel müssen Ihre Erben zahlen und wann? 4. Wie können Sie dem entgegenwirken?

STEUERN SPAREN BEIM ERBEN UND VERSCHENKEN Agenda 1. Aktueller Überblick 2. Müssen Ihre Erben Erbschaftsteuer zahlen? 3. Wie viel müssen Ihre Erben zahlen und wann? 4. Wie können Sie dem entgegenwirken?

Das System der gesetzlichen Erbfolge

Das System der gesetzlichen Erbfolge Urgroßeltern Großonkel/ Großtante 4. Ordnung Geschwister Neffen/ Nichten 2. Ordnung Großeltern Eltern Erblasser Kinder Enkel Urenkel 1. Ordnung Onkel/ Tanten Vettern/

Das System der gesetzlichen Erbfolge Urgroßeltern Großonkel/ Großtante 4. Ordnung Geschwister Neffen/ Nichten 2. Ordnung Großeltern Eltern Erblasser Kinder Enkel Urenkel 1. Ordnung Onkel/ Tanten Vettern/

Erbschaftsteuer. Richtige und rechtzeitige Vermögensund Nachlassplanung. Axel Seebach Wirtschaftsprüfer - Steuerberater

Erbschaftsteuer Richtige und rechtzeitige Vermögensund Nachlassplanung Axel Seebach Wirtschaftsprüfer - Steuerberater 1 Erbschaftsteuer Rechtsentwicklung Freibeträge und Steuerklassen Übertragung von Immobilien

Erbschaftsteuer Richtige und rechtzeitige Vermögensund Nachlassplanung Axel Seebach Wirtschaftsprüfer - Steuerberater 1 Erbschaftsteuer Rechtsentwicklung Freibeträge und Steuerklassen Übertragung von Immobilien

Ein Vorgang unterliegt somit immer dann der unbeschränkten Steuerpflicht, wenn mindestens eine der folgenden Voraussetzungen vorliegt:

deutschen Steuer unterliegt. 28 Beispiel Ein Erblasser setzt seine Ehefrau zur Alleinerbin ein. Bei seinem Tode hinterlässt er neben einem Handwerksbetrieb in Deutschland ein Ferienhaus auf Mallorca, Sparguthaben

deutschen Steuer unterliegt. 28 Beispiel Ein Erblasser setzt seine Ehefrau zur Alleinerbin ein. Bei seinem Tode hinterlässt er neben einem Handwerksbetrieb in Deutschland ein Ferienhaus auf Mallorca, Sparguthaben

11; 157 203 Bewertungsgesetz. Anlagen 14-26 zum Bewertungsgesetz. R B 158 203 Erbschaftsteuerrichtlinien

Bewertung landwirtschaftlicher Betriebe für Zwecke der Erbschaft- /Schenkungsteuer Kai Runge Diplom-Agraringenieur Steuerberater Rechtsgrundlagen 11; 157 203 Bewertungsgesetz Anlagen 14-26 zum Bewertungsgesetz

Bewertung landwirtschaftlicher Betriebe für Zwecke der Erbschaft- /Schenkungsteuer Kai Runge Diplom-Agraringenieur Steuerberater Rechtsgrundlagen 11; 157 203 Bewertungsgesetz Anlagen 14-26 zum Bewertungsgesetz

Erbfolge. gewillkürte. gesetzliche. Erbfolge. Erbfolge. Bürgerliches Gesetzbuch

Erbfolge gesetzliche gewillkürte Erbfolge Erbfolge Bürgerliches Gesetzbuch Die gesetzliche Erbfolge die Verwandten Diese werden je nach ihrer Nähe zum Verstorbenen eingeteilt in 5 Ordnungen Es erben nur:

Erbfolge gesetzliche gewillkürte Erbfolge Erbfolge Bürgerliches Gesetzbuch Die gesetzliche Erbfolge die Verwandten Diese werden je nach ihrer Nähe zum Verstorbenen eingeteilt in 5 Ordnungen Es erben nur:

Steuerliche Gestaltungsmöglichkeiten beim Praxisverkauf

Steuerliche Gestaltungsmöglichkeiten beim Praxisverkauf 1 Ihr Referentin am heutigen Tag ist: Diplom-Kauffrau Sylvia Dilg Steuerberaterin Fachberaterin für den Heilberufebereich (IFU / ISM ggmbh) dilg@bender-kollegen.de

Steuerliche Gestaltungsmöglichkeiten beim Praxisverkauf 1 Ihr Referentin am heutigen Tag ist: Diplom-Kauffrau Sylvia Dilg Steuerberaterin Fachberaterin für den Heilberufebereich (IFU / ISM ggmbh) dilg@bender-kollegen.de

8. Steuertag. von Ministerialrat Manfred Porr Ministerium der Finanzen Rheinland-Pfalz

8. Steuertag Fachhochschule h h Worms 30. November 2007 Aktueller Stand der Eb Erbschaftsteuerreform t f von Ministerialrat Manfred Porr Ministerium der Finanzen Rheinland-Pfalz 1 Koalitionsvertrag vom

8. Steuertag Fachhochschule h h Worms 30. November 2007 Aktueller Stand der Eb Erbschaftsteuerreform t f von Ministerialrat Manfred Porr Ministerium der Finanzen Rheinland-Pfalz 1 Koalitionsvertrag vom

ERBSCHAFT- UND SCHENKUNGSTEUER BEGÜNSTIGUNGEN UND FALLSTRICKE. Katarzyna Dyla, Denize Hummel

ERBSCHAFT- UND SCHENKUNGSTEUER BEGÜNSTIGUNGEN UND FALLSTRICKE Katarzyna Dyla, Denize Hummel 15.03.2018 WO KOMMEN WIR HER? Wirtschaftsprüfungsgesellschaft / Steuerberatungsgesellschaft - Berater des Mittelstandes

ERBSCHAFT- UND SCHENKUNGSTEUER BEGÜNSTIGUNGEN UND FALLSTRICKE Katarzyna Dyla, Denize Hummel 15.03.2018 WO KOMMEN WIR HER? Wirtschaftsprüfungsgesellschaft / Steuerberatungsgesellschaft - Berater des Mittelstandes

Steuerliche Aspekte der Übergabe/ Übernahme Die Unternehmensnachfolge allein aus steuerlichen Gründen?

Steuerliche Aspekte der Übergabe/ Übernahme Die Unternehmensnachfolge allein aus steuerlichen Gründen? KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Ziele Erhalt des Unternehmens Absicherung der Angehörigen

Steuerliche Aspekte der Übergabe/ Übernahme Die Unternehmensnachfolge allein aus steuerlichen Gründen? KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Ziele Erhalt des Unternehmens Absicherung der Angehörigen

Gerechtigkeit Verantwortung für die Zukunft Wie viel Staat braucht der Markt? Mag. Erwin Stadler

Gerechtigkeit Verantwortung für die Zukunft Wie viel Staat braucht der Markt? Mag. Erwin Stadler Beispiel Problemhotelbetrieb e.u. Problemhotelbilanz Einzelunternehmen e.u. Buchwert Verkaufspreis Buchwert

Gerechtigkeit Verantwortung für die Zukunft Wie viel Staat braucht der Markt? Mag. Erwin Stadler Beispiel Problemhotelbetrieb e.u. Problemhotelbilanz Einzelunternehmen e.u. Buchwert Verkaufspreis Buchwert

KLAIBER-SCHLEGEL STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG. KLAIBER-SCHLEGEL Steuerberatungs GmbH

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

STEUERBERATUNG WIRTSCHAFTSPRÜFUNG UNTERNEHMENSBERATUNG KLAIBER-SCHLEGEL Steuerberatungs GmbH Gartenstraße 5 72458 Albstadt Tel. 07431 9379-00 Fax 07431 9379-50 mail@klaiber-schlegel.de www.klaiber-schlegel.de

Hofübergabe. Heute schon an morgen denken. Ulrich Thiemann Steuerberater

Hofübergabe Heute schon an morgen denken Ulrich Thiemann Steuerberater Es begrüßt Sie: Steuerberater Ulrich Thiemann 2 Der alte Beduine drei Söhne 11 Kamele 1/2 1/4 1/6 3 1. Schon früh an die Nachfolge

Hofübergabe Heute schon an morgen denken Ulrich Thiemann Steuerberater Es begrüßt Sie: Steuerberater Ulrich Thiemann 2 Der alte Beduine drei Söhne 11 Kamele 1/2 1/4 1/6 3 1. Schon früh an die Nachfolge

BW Bank Joachim Neumann Vorsorgemanager/Generationenmanager IHK. Generationenberatung Steuerbegünstigt Vermögen übertragen

08.08.2018 BW Bank Joachim Neumann Vorsorgemanager/Generationenmanager IHK Generationenberatung Steuerbegünstigt Vermögen übertragen Finanzamt Herzlichen Glückwunsch zur Erbschaft! Steuerklasse I Ehegatte,

08.08.2018 BW Bank Joachim Neumann Vorsorgemanager/Generationenmanager IHK Generationenberatung Steuerbegünstigt Vermögen übertragen Finanzamt Herzlichen Glückwunsch zur Erbschaft! Steuerklasse I Ehegatte,

DER ERB-TÜV FÜR DEN GASTRONOMEN UND HOTELIER

19.09.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de DER ERB-TÜV FÜR DEN GASTRONOMEN UND HOTELIER Testament Übergabe - Vollmacht

19.09.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de DER ERB-TÜV FÜR DEN GASTRONOMEN UND HOTELIER Testament Übergabe - Vollmacht

Mut zur Unternehmensnachfolge FORUM 3 Steuerliche Aspekte der Nachfolge

Mut zur Unternehmensnachfolge FORUM 3 Steuerliche Aspekte der Nachfolge Referenten: Bernd Maisenbacher, Steuerberater bei Maisenbacher, Hort & Partner Fachbereichsleiter Steuern, Wirtschaftsprüfung des

Mut zur Unternehmensnachfolge FORUM 3 Steuerliche Aspekte der Nachfolge Referenten: Bernd Maisenbacher, Steuerberater bei Maisenbacher, Hort & Partner Fachbereichsleiter Steuern, Wirtschaftsprüfung des

Erbschaft- und Schenkungsteuer auf Privatvermögen vermeiden

Erbschaft- und Schenkungsteuer auf Privatvermögen vermeiden Vorstellung 2 Vorstellung btu beraterpartner gruppe Mit umfassender Beratung in den Bereichen Steuerberatung, Wirtschaftsprüfung, Rechts- und

Erbschaft- und Schenkungsteuer auf Privatvermögen vermeiden Vorstellung 2 Vorstellung btu beraterpartner gruppe Mit umfassender Beratung in den Bereichen Steuerberatung, Wirtschaftsprüfung, Rechts- und

Generationswechsel im Hotel- und Gastronomieunternehmen

Generationswechsel im Hotel- und Gastronomieunternehmen Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling 81669 München Tel: 0 80 61 / 49 04-0 kanzlei@haubner-stb.de Tel:

Generationswechsel im Hotel- und Gastronomieunternehmen Steuerberater Rechtsanwälte Eugen-Belz-Straße 13 Orleansstraße 6 83043 Bad Aibling 81669 München Tel: 0 80 61 / 49 04-0 kanzlei@haubner-stb.de Tel:

Der Unternehmensnachfolger

Der Unternehmensnachfolger Seine rechtliche und steuerliche Situation Rechtsanwalt / Wirtschaftsprüfer / Steuerberater Olching 10.05.2011 Schenkung / Erbfall / Kauf Hurra, ich bekomme ein Unternehmen!!!

Der Unternehmensnachfolger Seine rechtliche und steuerliche Situation Rechtsanwalt / Wirtschaftsprüfer / Steuerberater Olching 10.05.2011 Schenkung / Erbfall / Kauf Hurra, ich bekomme ein Unternehmen!!!

Rechtliche Aspekte der Unternehmernachfolge. Notarin Julia Priemer-Bleisteiner

Rechtliche Aspekte der Unternehmernachfolge Notarin Julia Priemer-Bleisteiner Wer wird Nachfolger? Nachfolger in der Familie Ehegatte Externe Nachfolger Kind Fremder Geschäftsführer Mitarbeiter Enkel Testamentsvollstrecker

Rechtliche Aspekte der Unternehmernachfolge Notarin Julia Priemer-Bleisteiner Wer wird Nachfolger? Nachfolger in der Familie Ehegatte Externe Nachfolger Kind Fremder Geschäftsführer Mitarbeiter Enkel Testamentsvollstrecker

Schenken und Vererben von Liegenschaften. Mag. Patrick Piccolruaz, Rechtsanwalt in Bludenz

Schenken und Vererben von Liegenschaften Mag. Patrick Piccolruaz, Rechtsanwalt in Bludenz Übertragungsarten Pflegekostenregress Motive ÜBERTRAGUNG VON IMMOBILIEN Erbrecht Gestaltungsmöglichkeiten Steuern

Schenken und Vererben von Liegenschaften Mag. Patrick Piccolruaz, Rechtsanwalt in Bludenz Übertragungsarten Pflegekostenregress Motive ÜBERTRAGUNG VON IMMOBILIEN Erbrecht Gestaltungsmöglichkeiten Steuern

Erbschaftsteuerreform in Deutschland was ist zu tun?

was ist zu tun? Wer in einem Testament nicht bedacht worden ist, findet Trost in dem Gedanken, dass der Verstorbene ihm vermutlich die Erbschaftsteuer ersparen wollte. (Sir Peter Ustinov) April 2008 2

was ist zu tun? Wer in einem Testament nicht bedacht worden ist, findet Trost in dem Gedanken, dass der Verstorbene ihm vermutlich die Erbschaftsteuer ersparen wollte. (Sir Peter Ustinov) April 2008 2

Unternehmensnachfolge

Unternehmensnachfolge Welche Überraschungen hält das Finanzamt für Sie bereit? Frank Seliger Rechtsanwalt und Fachanwalt für Steuerrecht Am Brodhagen 102 33613 Bielefeld Telefon: 0521 / 5575114 E-mail:

Unternehmensnachfolge Welche Überraschungen hält das Finanzamt für Sie bereit? Frank Seliger Rechtsanwalt und Fachanwalt für Steuerrecht Am Brodhagen 102 33613 Bielefeld Telefon: 0521 / 5575114 E-mail:

Freibeträge richtig nutzen Die Wirkungsweise der persönlichen Freibeträge in der Erbschaft- und Schenkungsteuer

HAUS + GRUND MÜNCHEN INFORMIERT Freibeträge richtig nutzen Die Wirkungsweise der persönlichen Freibeträge in der Erbschaft- und Schenkungsteuer von convocat GbR, München www.convocat.de Einleitung Im Zusammenhang

HAUS + GRUND MÜNCHEN INFORMIERT Freibeträge richtig nutzen Die Wirkungsweise der persönlichen Freibeträge in der Erbschaft- und Schenkungsteuer von convocat GbR, München www.convocat.de Einleitung Im Zusammenhang

Unternehmensnachfolge und Erbschaftsteuer

Unternehmensnachfolge und Erbschaftsteuer 1 Referentenvorstellung Christian Kolmer Rechtsanwalt Ortwin Schneider Steuerberater 2 Übersicht Erbrechtliche Grundlagen Systematik der Erbschaftsteuer Übertragung

Unternehmensnachfolge und Erbschaftsteuer 1 Referentenvorstellung Christian Kolmer Rechtsanwalt Ortwin Schneider Steuerberater 2 Übersicht Erbrechtliche Grundlagen Systematik der Erbschaftsteuer Übertragung

HAUS + GRUND MÜNCHEN INFORMIERT

HAUS + GRUND MÜNCHEN INFORMIERT Eigennutzung ist nicht gleich Eigennutzung - unterschiedliche Betrachtungsweisen des Bundesfinanzhofs zur eigengenutzten Wohnimmobilie in der Einkommensteuer und in der

HAUS + GRUND MÜNCHEN INFORMIERT Eigennutzung ist nicht gleich Eigennutzung - unterschiedliche Betrachtungsweisen des Bundesfinanzhofs zur eigengenutzten Wohnimmobilie in der Einkommensteuer und in der

Generationenberatung. Erben und Vererben von Immobilien Schenkung von Immobilien

Gestaltungsmöglichkeiten zu Lebzeiten: Ausnutzung der Freibeträge alle 10 Jahre Heirat und Erwachsenenadoption steuerliche Gestaltungsmöglichkeiten im Testament Familienpool ein intelligentes Gestaltungsmittel

Gestaltungsmöglichkeiten zu Lebzeiten: Ausnutzung der Freibeträge alle 10 Jahre Heirat und Erwachsenenadoption steuerliche Gestaltungsmöglichkeiten im Testament Familienpool ein intelligentes Gestaltungsmittel

1/0 Inhaltsverzeichnis

Verzeichnisse Teil 1/0 Seite 1 1/0 1/1... Stichwortverzeichnis 1/2... Abkürzungsverzeichnis 2... Aktuelle Informationen 2/0... Inhalt 2/1... Bilanzrechtsmodernisierungsgesetz ONLINE 2/2... Zinsschranke

Verzeichnisse Teil 1/0 Seite 1 1/0 1/1... Stichwortverzeichnis 1/2... Abkürzungsverzeichnis 2... Aktuelle Informationen 2/0... Inhalt 2/1... Bilanzrechtsmodernisierungsgesetz ONLINE 2/2... Zinsschranke

BETRIEBSÜBERGABE IN DER HOTELLERIE UND GASTRONOMIE

05.05.2014 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleanstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de BETRIEBSÜBERGABE IN DER HOTELLERIE UND GASTRONOMIE Bezirksdelegiertenversammlung

05.05.2014 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleanstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de BETRIEBSÜBERGABE IN DER HOTELLERIE UND GASTRONOMIE Bezirksdelegiertenversammlung

Das Steuer-1x1 des Familienpools

Erben und Schenken Das Steuer-1x1 des Familienpools Mit einem Familienpool können Immobilien frühzeitig und im Rahmen der persönlichen Freibeträge an die nächste Generation übertragen werden. Lesen Sie

Erben und Schenken Das Steuer-1x1 des Familienpools Mit einem Familienpool können Immobilien frühzeitig und im Rahmen der persönlichen Freibeträge an die nächste Generation übertragen werden. Lesen Sie

Erben und Schenken mit mylife Invest

Allgemeines Grundwissen zu Erbschaft- und Schenkungsteuer (ErbSt) und Anwendungsbeispiele 24.03.2016 1 Erbschaft-/Schenkungsteuer Wer erbt oder geschenkt bekommt, muss Steuern zahlen Die Höhe der Steuer

Allgemeines Grundwissen zu Erbschaft- und Schenkungsteuer (ErbSt) und Anwendungsbeispiele 24.03.2016 1 Erbschaft-/Schenkungsteuer Wer erbt oder geschenkt bekommt, muss Steuern zahlen Die Höhe der Steuer

12 Was unbedingt zu beachten ist 12 Individuelle Entscheidungssituation 16 Aufstellung eines Vermögens verzeichnisses

5 Inhalt 01 Allgemeines übers Vererben und Verschenken 12 Was unbedingt zu beachten ist 12 Individuelle Entscheidungssituation 16 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

5 Inhalt 01 Allgemeines übers Vererben und Verschenken 12 Was unbedingt zu beachten ist 12 Individuelle Entscheidungssituation 16 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Strukturierung der Vermögensnachfolge

netzwerk der finanz- und erbschaftsplaner e.v. Hamburger Sparkasse Strukturierung der Vermögensnachfolge Hamburg, am 12. November 2012 Herr Rechtsanwalt/FAStR Lüdeke aus Hamburg gibt einen Einblick in

netzwerk der finanz- und erbschaftsplaner e.v. Hamburger Sparkasse Strukturierung der Vermögensnachfolge Hamburg, am 12. November 2012 Herr Rechtsanwalt/FAStR Lüdeke aus Hamburg gibt einen Einblick in

Generationenmanagement. Heute schon an morgen denken. wenn Ihnen GESTERN etwas zugestoßen wäre? 2. Göttinger Erbrechttag 20.

Generationenmanagement Heute schon an morgen denken 2. Göttinger Erbrechttag 20. November 2010 Walter Schmidt CFEP Privates Finanzmanagement Wie wäre Ihre HEUTIGE Situation wenn Ihnen GESTERN etwas zugestoßen

Generationenmanagement Heute schon an morgen denken 2. Göttinger Erbrechttag 20. November 2010 Walter Schmidt CFEP Privates Finanzmanagement Wie wäre Ihre HEUTIGE Situation wenn Ihnen GESTERN etwas zugestoßen

Unternehmensverkauf und -nachfolge

Unternehmensverkauf und -nachfolge am 07./ 08.09.2017 in Berlin beim DDIV Verwaltertag Referent: Alois Reutlinger, Steuerberater 1 Unternehmensverkauf Unternehmensnachfolge eines Verwaltungsunternehmens

Unternehmensverkauf und -nachfolge am 07./ 08.09.2017 in Berlin beim DDIV Verwaltertag Referent: Alois Reutlinger, Steuerberater 1 Unternehmensverkauf Unternehmensnachfolge eines Verwaltungsunternehmens

Inhaltsübersicht. Unternehmensnachfolge. Vorausschauende Planung schafft die Basis für eine erfolgreiche Umsetzung

Unternehmensnachfolge Vorausschauende Planung schafft die Basis für eine erfolgreiche Umsetzung Inhaltsübersicht 1. Einführung 2. Rechtliche Möglichkeiten und Grenzen 3. Unentgeltliche Unternehmensnachfolge

Unternehmensnachfolge Vorausschauende Planung schafft die Basis für eine erfolgreiche Umsetzung Inhaltsübersicht 1. Einführung 2. Rechtliche Möglichkeiten und Grenzen 3. Unentgeltliche Unternehmensnachfolge

Erfolgreiche Betriebsübergabe. Handwerk steuerliche Aspekte. Unternehmensnachfolge Steuerrecht. Rechtsanwalt/Steuerberater Dr.

Carlé Korn Stahl Strahl Rechtsanwälte und Steuerberater Fachanwälte für Steuerrecht Erfolgreiche Betriebsübergabe im Handwerk steuerliche Aspekte Vortrag am 21. Juni 2017 im Rahmen der Veranstaltung der

Carlé Korn Stahl Strahl Rechtsanwälte und Steuerberater Fachanwälte für Steuerrecht Erfolgreiche Betriebsübergabe im Handwerk steuerliche Aspekte Vortrag am 21. Juni 2017 im Rahmen der Veranstaltung der

STEUERLICHE GESTALTUNGSMÖGLICHKEITEN BEIM PRAXISVERKAUF 19. NORDRHEINISCHER PRAXISBÖRSENTAG KÖLN, 14. OKTOBER 2017

STEUERLICHE GESTALTUNGSMÖGLICHKEITEN BEIM PRAXISVERKAUF 19. NORDRHEINISCHER PRAXISBÖRSENTAG KÖLN, 14. OKTOBER 2017 STEUERLICHE GRUNDZÜGE - BESTEUERUNGSFORMEN Gewinn aus der laufenden (ärztlichen) Tätigkeit

STEUERLICHE GESTALTUNGSMÖGLICHKEITEN BEIM PRAXISVERKAUF 19. NORDRHEINISCHER PRAXISBÖRSENTAG KÖLN, 14. OKTOBER 2017 STEUERLICHE GRUNDZÜGE - BESTEUERUNGSFORMEN Gewinn aus der laufenden (ärztlichen) Tätigkeit

UNTERNEHMENSÜBERGABE FÜR HOTELLERIE UND GASTRONOMIE

12.10.2015 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de UNTERNEHMENSÜBERGABE FÜR HOTELLERIE UND GASTRONOMIE,

12.10.2015 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de www.haubner-stb.de UNTERNEHMENSÜBERGABE FÜR HOTELLERIE UND GASTRONOMIE,

Erbschaft- und Schenkungsteuer im Bereich der Land- und Forstwirtschaft Aktuelle Rechtsentwicklung

HLBS Landesverbandstagung 212 Erbschaft- und Schenkungsteuer im Bereich der Land- und Forstwirtschaft Aktuelle Rechtsentwicklung Referentin: Ines Marquardt Steuerberaterin Landwirtschaftlicher Buchführungsverband

HLBS Landesverbandstagung 212 Erbschaft- und Schenkungsteuer im Bereich der Land- und Forstwirtschaft Aktuelle Rechtsentwicklung Referentin: Ines Marquardt Steuerberaterin Landwirtschaftlicher Buchführungsverband

Merkblatt. Erbschaftsteuer. Inhalt. 3 Gestaltungsmöglichkeiten nach dem Erbfall 3.1 Ausschlagung 3.2 Geltendmachung des Pflichtteils

Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerklassen und Steuersätze 2.4 Freibeträge 2.5 Steuerpflichtiger

Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerklassen und Steuersätze 2.4 Freibeträge 2.5 Steuerpflichtiger

Pflichtübung aus Finanzrecht, 2. Klausur am Sommersemester 2017, Dr. Andreas Kauba

Pflichtübung aus Finanzrecht, 2. Klausur am 08.06.2017 Sommersemester 2017, Dr. Andreas Kauba Lösung Die Arbeitszeit beträgt 45 Minuten. Achten Sie auf die Fragestellung, antworten Sie kurz und sachgerecht;

Pflichtübung aus Finanzrecht, 2. Klausur am 08.06.2017 Sommersemester 2017, Dr. Andreas Kauba Lösung Die Arbeitszeit beträgt 45 Minuten. Achten Sie auf die Fragestellung, antworten Sie kurz und sachgerecht;

Es besteht Handlungsbedarf

Urteil des Bundesverfassungsgerichts vom 17.12.2014 Teilweise Verfassungswidrigkeit des Erbschaft- und Schenkungsteuerrechts Betrifft konkret: Verschonung von Betriebsvermögen bei der Erbschaftsteuer Gesetzgeber

Urteil des Bundesverfassungsgerichts vom 17.12.2014 Teilweise Verfassungswidrigkeit des Erbschaft- und Schenkungsteuerrechts Betrifft konkret: Verschonung von Betriebsvermögen bei der Erbschaftsteuer Gesetzgeber

Erbschaftsteuer. Inhalt. Mandanteninfo der Kanzlei Neunzig & Riegert

Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger Erwerb 2.4 Steuerbefreiungen 2.5 Steuerklassen

Erbschaftsteuer Inhalt 1 Erbrechtliche e 2 Erbschaftsteuerliche Besonderheiten 2.1 Erwerbe von Todes wegen 2.2 Entstehung der Erbschaftsteuer 2.3 Steuerpflichtiger Erwerb 2.4 Steuerbefreiungen 2.5 Steuerklassen

Fallstricke in der Unternehmensnachfolge

LGG Steuerberatungsgesellschaft mbh Fallstricke in der Unternehmensnachfolge Bernd Meyer zu Berstenhorst Steuerberater Geschäftsführer der LGG Steuerberatung GmbH Stuttgart, Aalen, Weinsberg, Boxberg LGG

LGG Steuerberatungsgesellschaft mbh Fallstricke in der Unternehmensnachfolge Bernd Meyer zu Berstenhorst Steuerberater Geschäftsführer der LGG Steuerberatung GmbH Stuttgart, Aalen, Weinsberg, Boxberg LGG

Inhaltsübersicht 1 Bedeutung und Wesen der stillen Gesellschaft 13

Inhaltsübersicht 1 Bedeutung und Wesen der stillen Gesellschaft 13 1.1 Allgemeines 13 1.2 Der stille Gesellschafter 15 1.3 Beteiligung am Handelsgewerbe eines anderen 16 1.4 V ermögenseinlage 19 1.5 Der

Inhaltsübersicht 1 Bedeutung und Wesen der stillen Gesellschaft 13 1.1 Allgemeines 13 1.2 Der stille Gesellschafter 15 1.3 Beteiligung am Handelsgewerbe eines anderen 16 1.4 V ermögenseinlage 19 1.5 Der

NACHFOLGE IM HOTEL- UND GASTRONOMIEUNTERNEHMEN

19.06.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 NACHFOLGE IM HOTEL- UND GASTRONOMIEUNTERNEHMEN kanzlei@haubner-stb.de Inhaltsverzeichnis 1. Quer

19.06.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 NACHFOLGE IM HOTEL- UND GASTRONOMIEUNTERNEHMEN kanzlei@haubner-stb.de Inhaltsverzeichnis 1. Quer

Ihre Referenten: StB Renate Kricke & StB Martin Selle

Ihre Ansprechpartner Renate Kricke Steuerberaterin Fachberaterin für Internationales Steuerrecht Beraterin für Stiftungen, Vereine Aufbau von Rechnungswesen Martin Selle Steuerberater Fachberater für Nachfolgeberater

Ihre Ansprechpartner Renate Kricke Steuerberaterin Fachberaterin für Internationales Steuerrecht Beraterin für Stiftungen, Vereine Aufbau von Rechnungswesen Martin Selle Steuerberater Fachberater für Nachfolgeberater

Landwirtschaftliche Hofstellen im Betriebsvermögen

Landwirtschaftliche Hofstellen im Betriebsvermögen Referent: Erich Gugel, Steuerberater BBV Beratungsdienst GmbH 01.03.2018 Landwirtschaftliche Hofstellen im Betriebsvermögen 1 VORBEMERKUNG Dieses Referat

Landwirtschaftliche Hofstellen im Betriebsvermögen Referent: Erich Gugel, Steuerberater BBV Beratungsdienst GmbH 01.03.2018 Landwirtschaftliche Hofstellen im Betriebsvermögen 1 VORBEMERKUNG Dieses Referat

Umnutzung landwirtschaftlicher Betriebsgebäude

Umnutzung landwirtschaftlicher Betriebsgebäude Steuerberater Berthold Bauerbach LBH-Steuerberatungsgesellschaft mbh Lessingstraße 1a 35039 Marburg Tel.: 06421 948120 Gliederung Anlass für Umnutzungen Einkommensteuerliche

Umnutzung landwirtschaftlicher Betriebsgebäude Steuerberater Berthold Bauerbach LBH-Steuerberatungsgesellschaft mbh Lessingstraße 1a 35039 Marburg Tel.: 06421 948120 Gliederung Anlass für Umnutzungen Einkommensteuerliche