Mitgliederversammlung strasseschweiz Die Schweizer Autobranche und die Finanzkrise

|

|

|

- Helga Keller

- vor 8 Jahren

- Abrufe

Transkript

1 Mitgliederversammlung strasseschweiz Die Schweizer Autobranche und die Finanzkrise Zunftrestaurant Schmiedstube, Bern, 16. Juni 2009

2 Finanzkrise

3 Inhaltsübersicht 3 Die Vorgeschichte: «The Great Moderation» Die Ausgangslage: Die Schweiz im Frühjahr 2007 Die Folgen: Verschuldung und Re-Nationalisierung

4 Hohes Wachstum der Weltwirtschaft 4 Quel le: IMF, WEO Dat a Base (2009) 6 5 Wachst umsr at e [ %] Effektive Wachstumsrate Trendwachstumsrate

5 Sinkende Inflation Inflationsrate Weltwirtschaft 5 Quel le: IMF, WEO Dat a Base (2009) Ver änder ungsr at e [ %] Inflation Trend

6 Globalisierung 6 1. «The Great Doubling» (Richard Freeman) Verdoppelung des globalen Arbeitskräfteangebotes Vervierfachung des exportgewichteten Arbeitskräfteangebotes (IWF, World Economic Outlook 2007) 2. Zunahme der Wettbewerbsintensität Aber keine Globalisierungskrise!

2.")

7 oder bessere Geldpolitik? 7 1. Inflationsziel («Inflation targeting») 2. Unabhängigkeit der Notenbanken 3. Höhere Glaubwürdigkeit der Geldpolitik

8 Zinsen und Ersparnisse USA 8 Quel le: IMF, WEO Dat a Base (2009)

9 Leben auf Pump Finanzaktiva und Kreditwachstum in % des US-BIP 9 Quel le: IMF, WEO Dat a Base (2009)

10 Mr. Housing Bubble

11 Und der bittere Weg zurück in die Realität Indizes oder Zinssatz Reale Baukosten Reale Eigenheimpreise Bevölkerung Bevölkerung, Mio. Lfr. Zinssätze Jahr Quelle: Robert J. Shiller

12 Ausgangslage der Schweiz im Frühjahr Überdurchschnittliches Wirtschaftswachstum seit 2004 Hohe Zuwanderung sehr gut qualifizierter Arbeitskräfte Rekordniveau der Beschäftigung Hohe Aussenhandelsüberschüsse Ansiedlung internationaler Unternehmens-HQ

13 13 Als die Schweizer Welt noch in Ordnung war. «[Heute] befindet sich die Schweizer Wirtschaft sicherlich in einer besseren Verfassung als noch vor wenigen Jahren. Zweifellos liegt der wichtigste Grund für den Aufschwung in der ausserordentlichen Dynamik der Weltwirtschaft, wobei für die Schweiz zusätzlich mehrere günstige Entwicklungen zusammenfallen. Dazu zählt etwa die Schwäche des Frankens [ ]. Und ebenso gehört dazu, dass die Schweiz mit ihrem bedeutenden Finanzplatz in hohem Masse am aktuell günstigen Finanzzyklus partizipiert.» Avenir Suisse, Juni 2007.

14 BIP-Wachstumsbeiträge entstehungsseitig 14 Quel le: seco (2009)

15 Beschäftigungsentwicklung Finanzsektor 15 Quel le: BfS(2009)

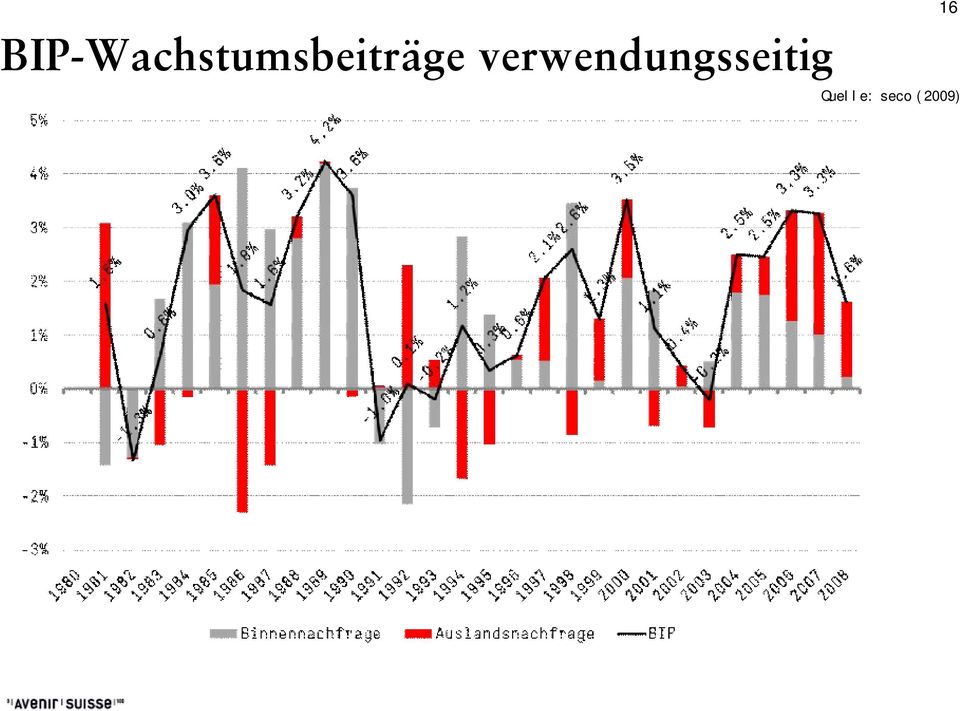

16 BIP-Wachstumsbeiträge verwendungsseitig 16 Quel le: seco (2009)

17 16. Oktober

18 Naivität oder Poker Face? 18 vom 16. Oktober 2008 Switzerland bets its banks will survive the crisis «The Swiss believe that they will once again be among the winners. [ ] But conventional wisdom says they are exposed and vulnerable. In the face of the raging financial crisis, the classic, unshakeable Swiss calm is evidence of either confidence, overconfidence or the greatest national poker face around.»

![once again be among the winners. [ ] But conventional wisdom says they are exposed and vulnerable.](/docs-images/48/1520904/images/page_18.jpg "In the face of the raging financial crisis, the classic, unshakeable Swiss calm is evidence of either")

19 Die Schweiz ist nicht Island 19 Quel le: Aveni r Akt uel l (2008) Iceland's circumstances were extreme, but there are other countries suffering from milder versions [..] Countries that come to mind are Switzerland, Denmark, and Sweden and even to some extent the UK [..] The Icelandic Banking Crisis and What To Do About It, CEPR Policy Insight No. 26, Oktober 2008

![.] Countries that come to mind are Switzerland, Denmark, and Sweden and even to some extent](/docs-images/48/1520904/images/page_19.jpg "the UK [..] The Icelandic Banking Crisis and What To Do About It, CEPR Policy Insight No.")

20 Oktober Bail-Out: «too big to fail» amtl. bestätigt 20 Massnahmen des Bundes zur Stärkung des Finanzsystems: «Die Grossbanken sind für die Schweizer Volkswirtschaft von systemischer Bedeutung. [ ] Bei einem Ausfall einer Grossbank wären Haushalte und Unternehmen infolge der Blockierung ihrer Konten und der Unterbrechung ihrer Kreditbeziehungen nicht mehr in der Lage, laufende Ausgaben und Investitionen zu tätigen. [ ] Aufgrund von internationalen Studien muss davon ausgegangen werden, dass der Ausfall einer Bank von der Grösse der UBS AG kurzfristig Kosten für die Volkswirtschaft in der Höhe von % des BIP ( Mrd. Fr.) verursachen könnte. Der langfristige Wachstumsverlust wird gar auf 60 % 300 % des BIP geschätzt ( Mrd. Fr.).» Die UBS und die CS verfügen über eine Staatsgarantie, obwohl diese weder gesetzlich vorgesehen ist noch abgegolten wird.

21 Perspektiven des Finanzsektors 21 -Weltweite Schrumpfung des Finanzsektors - Betroffenheit der Schweiz - Redimensionierung (Vermögensschrumpfung) - Reputationsschaden (Bankgeheimnis) - Deleveraging

22 Konsequenzen des Deleveraging 22 Tieferer Leverage + weniger Innovationen im Finanzsystem + tieferer Wettbewerbsdruck (mehr Wettbewerbsverzerrungen) + mehr Regulierung + geringere Kreditschöpfung (?) + höhere Kreditkosten + tiefere Lohnsumme (Verschiebung von Arbeitskräften aus dem Finanzsektor) + Verwässerung der Eigentumsrechte (Beispiel D: Hypo Real Estate) + Verpolitisierung der Allokationsentscheidungen (Nationalismus und Protektionismus) = weniger «black swans» Aber ebenso = tiefere Wertschöpfung und tiefere Wachstumsraten

23 Folgen 23 TBTF und Staatsgarantie der Grossbanken Wachsender Staatseinfluss Andere Sektoren müssen die Rolle der Wachstumstreiber übernehmen

24 TBTF und Staatsgarantie 24 Problem der Systemrelevanz von gewissen Finanzintermediären: Grossbanken müssen «konkursfähig» gemacht werden Vorschlag: ex ante-regelung, die Erwartungen eines ex post-bailouts verringert --- > Debt Equity Swap als Möglichkeit

25 Wachsender Staatseinfluss 25 a) Geldpolitik: Massive Ausdehnung der Bilanzen der Notenbanken. FED als «Quasi Hedge Fund»: Dollar in Gefahr und steigendes Inflationspotenzial. b) Fiskalpolitik: drastische Erhöhung der Staatsverschuldung --- > Steuererhöhungen oder Inflation. c) Regulierung: staatlicher Einfluss wird zunehmen. Standortattraktivität. Nationale Egoismen.

26 Geldpolitik Priorität: Weitere Stabilisierung der Finanzmärkte 2. Von einer vermutlichen Liquiditätskrise zu einer effektiven Solvenzkrise «Loans turned bad because they were bad to begin with» 3. Erst sekundär Stimulierung der Realwirtschaft - Liquiditätsfalle - Kurzfristig Bekämpfung Deflation, längerfristig Inflationsgefahr

27 Fiskalpolitik CH als kleine und offene Volkswirtschaft CH kann Weltwirtschaft nicht stimulieren 2. Ausgeprägte automatische Stabilisatoren ALV ( zusätzliche AL Ł Mio. Ausgaben) Progressive Einkommenssteuer Schuldenbremse 3. Staatseinfluss bereits sehr hoch ¼der Bevölkerung sind Rentenbezüger usw. 4. Verschuldungssituation

28 Perspektiven der Schweizer Automobilbranche

29 Inhaltsübersicht 29 The Big Chill Schweizer Autoverkäufe im Strukturbruch Struktur des Schweizer Autogewerbes Verliert das Auto seine Stellung?

30 The Big Chill 30 - Automobilbranche ist nach der Finanzindustrie die am stärksten betroffene Branche weltweit -Verkaufszahlen 2008 (YoY) USA -20% (Chr. -30%, GM -23%, Toyota 16%!) Spanien - 16%, Japan -7%, Italien -14%, Frankreich -1% - Nur Kollateralschaden der Finanzkrise? Nein! - Strukturdefizite und «American Style» des Konsums

31 Ein Geflecht von Marken und Herstellern unter wachsendem Staatseinfluss 31 Stand 2007

32 Zyklische und strukturelle Sicht auf den Einbruch 32 Warum trifft es ausgerechnet das Automobil? - Dauerhaftes Konsumgut (Konsumaufschub) - Kreditfinanzierung - Benzin-Schock bis Mitte Unsicherheit über Zukunft der Hersteller - Rückläufige hedonische Preise (qualitätskorrigiert) --- > möglicherweise deflationärer Konsumaufschub - Marktsättigung?

33 Schweizer Markt zieht nach 33 - PW-Verkäufe Schweiz (YoY): + 1,4% : - 0,2% - Q1 2009: -11,4% 340, ,000 Neuwagenzulassungen Schweiz (PW) > langfristig stagnierender Markt -- > Abschwung mit Zeitverzögerung -- > weitere Entwicklung? 300, , , , ,

34 Ein «Quick-and-Dirty» Modell der Schweizer Neuwagenverkäufe 34 Einflussfaktoren Reales BIP Vorjahr + 1% --> PW Langfristige Zinsen BP -- > PW Arbeitslosenquote + 1% -- > PW Benzinpreis + 1 Rp. -- > -733 PW + Strukturbruch (-) Faktoren erklären 80% der Varianz der Verkäufe. Einkommenselastizität von 1,2 Benzinpreiselastizität von 0,33

35 Verschiebung der Nachfragetreiber 35 Einflussfaktoren Reales BIP Vorjahr + 1% --> PW Langfristige Zinsen + 100BP -- > PW Arbeitslosenquote + 1% -- > PW Benzinpreis + 1 Rp. -- > 0 PW Der Schweizer Automarkt ist zyklischer geworden und hängt stärker an Zinsen und Stimmung (Kredit?). Benzinpreis irrelevant!

36 Modell im Strukturbruch, Markt im Wandel? , , , ,000 Neuwagenzulassungen Schweiz Prognose Modell 2009: - 3% Q1 09: -11,4% Modell konnte starken Einbruch nicht voraussehen --- > Strukturbruch 260, , erwartet Aufgestaute Nachfrage wird weiteren Rückgang dämpfen

37 Struktur des Schweizer Autogewerbes 37 - Traditionell margen- und ertragsschwach in Relation zum Risiko - Marktmächtige Hersteller/Importeure und kleingewerbliche Händler/Garagisten - Was behindert die Bereinigung? - tiefe Marktschranken und Outside Opportunities? - (zu) dichtes Vertriebsnetz als Strategie der Hersteller/Importeure? - breiter Ertragsmix relativiert Neuwagen-Einbruch - Bruttogewinn: 35% Werkstatt, 20% Ersatzteile, 20% Neuwagen, 24% Occasionshandel, Pneus usw.)

38 Das Autogewerbe aus Sicht der Banken 38 - Tiefe Ratings in vielen Branchenstudien - Autogewerbe in vielen Kreditportfolios stark vertreten, hohe marginale Risikokosten (-) - Banken beurteilen Bonität heute sehr individuell, ex ante Branchenmalus fällt weg (+) - Zahlen 2008 noch gut, aber hohe Risiken - kein Credit Crunch, aber schwierigere Finanzierungen und grössere Differenzierung

39 Umstrittene vertikale Abreden 39 - Vertikalbindungen werden in Theorie und Praxis der Wettbewerbspolitik kontrovers beurteilt - Pros Vermeidung von doppelter Marginalisierung und Trittbrettfahrereffekten (Händlerservice als Public Good) - Cons Hersteller betreiben internat. Preisdiskriminierung Eintrittsbarrieren (reduzierter Intrabrand-Wettbewerb) Ausnützung monopolistischer Spielräume

40 Wettbewerbspolitik und Vertriebsstrukturen 40 CH: Bekanntmachung der WEKO über die Behandlung vertikaler Abreden im Kraftfahrzeughandel von 2002/05 - Wahl zwischen selektivem oder exklusivem Vertriebssystem - Abbau techn. Handelshemmnisse, Parallelimporte - Mehrmarkenbetriebe nicht behindern - keine Servicepflicht als Verkäufer - vereinfachter Zugang zu Ersatzteilen, auch für unabhängige Werkstätten Konvergenz mit dem EU-Recht, keine Marktanteilsschwellen Praxis Starker Interbrand-Wettbewerb lässt Raum für vertikal integrierte Vertriebssysteme

41 Wettbewerbspolitik und Vertriebsstrukturen 41 Insgesamt wenig Auswirkungen auf die Marktstruktur - Leichte Konzentration bei den Händlernetzen - Zunahme der Servicehändler - Kaum neue Vertriebskanäle - Parallelimporte bleiben Randerscheinung - Multibranding hat nicht zugenommen Wettbewerb ist vor allem Interbrand und wird von der verschärften globalen Konkurrenz getrieben.

42 Verliert das Auto seine Stellung..? 42 Oft zitierte Argumente für eine schrumpfende Autonachfrage -Weitere ÖV-Erschliessung -Steigende Urbanität -Zunehmende Staus -Verlust des Prestiges in urbanen Milieus -Steigende Energiepreise -Zunehmendes Umweltbewusstsein

43 . und die Gegenthesen 43 Die Menschen werden auch in Zukunft Autos nachfragen und kaufen -Opportunitätskosten der Zeit steigen weiter -Fortschreitende Sub- und Periurbanisierung -Tangenten und Feinverteilung als Problem des ÖV -Freizeit als superiores Gut -Auto als Option mit steigender Volatilität -I-Phone taugt nicht als Ersatz-Prestigegut

44 Es stehen tiefgreifende Veränderungen an 44 aber umweltfreundlichere und kleinere - Energieknappheit nur temporär im Hintergrund - Ölpreise trotz tiefer Rezession 2009 um 50% gestiegen! - CO2-Problematik wird akzentuiert, Nicht-Stetigkeit der Politik - Verdichtung und Verstopfung der urbanen Räume - Externer Effekt des Gewichts wirkt auch in der Gegenrichtung --- > Genügen Energie-Etiketten für den Umschwung? --- > Wo ist das grüne Prestige-Fahrzeug?

45 Besten Dank für Ihre Aufmerksamkeit!

informieren Steht die Schweiz vor einer Hyperinflation? Tagung der Finanzverwaltern/innen der Thurgauer Gemeinden, 24.

informieren Steht die Schweiz vor einer Hyperinflation? Tagung der Finanzverwaltern/innen der Thurgauer Gemeinden, 24. Oktober 2013 Inflation Was genau ist Inflation eigentlich? Definition Inflation Inflation

informieren Steht die Schweiz vor einer Hyperinflation? Tagung der Finanzverwaltern/innen der Thurgauer Gemeinden, 24. Oktober 2013 Inflation Was genau ist Inflation eigentlich? Definition Inflation Inflation

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum?

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Kapitel 3: IS-LM mit Erwartungen. Makroökonomik I - IS-LM mit Erwartungen

Kapitel 3: IS-LM mit Erwartungen 1 Ausblick: IS-LM mit Erwartungen IS-LM mit Erwartungen Geldpolitik und die Rolle von Erwartungen Abbau des Budgetdefizits bei rationalen Erwartungen 2 3.1 IS-LM mit Erwartungen

Kapitel 3: IS-LM mit Erwartungen 1 Ausblick: IS-LM mit Erwartungen IS-LM mit Erwartungen Geldpolitik und die Rolle von Erwartungen Abbau des Budgetdefizits bei rationalen Erwartungen 2 3.1 IS-LM mit Erwartungen

Wirtschaftsaussichten 2015

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Kredit in Schweizer Franken: Und was jetzt? 16. März 2015, Marc Brütsch Chief Economist Swiss Life

Kredit in Schweizer Franken: Und was jetzt? 16. März 2015, Marc Brütsch Chief Economist Swiss Life «Ein gutes Verständnis der schweizerischen Geldpolitik ist für Kreditnehmer und Kreditgeber von Frankenkrediten

Kredit in Schweizer Franken: Und was jetzt? 16. März 2015, Marc Brütsch Chief Economist Swiss Life «Ein gutes Verständnis der schweizerischen Geldpolitik ist für Kreditnehmer und Kreditgeber von Frankenkrediten

Entwicklung des realen BIP im Krisenjahr 2009

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Online Banking. Nutzung von Online Banking. Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 2011

Online Banking Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 11 1. Online Banking ist in Deutschland wieder stärker auf dem Vormarsch: Nach einem leichtem Rückgang im

Online Banking Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 11 1. Online Banking ist in Deutschland wieder stärker auf dem Vormarsch: Nach einem leichtem Rückgang im

des Titels»Die Krise ist vorbei«von Daniel Stelter (978-3-89879-875-4) 2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere

2014 by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München Nähere") des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) des Titels»ie Krise ist vorbei«von aniel Stelter (978-3-89879-875-4) So nutzen Sie das Buch Ohne große Worte zeigen Abbildungen die

IS-LM-Modell. simultanes Gleichgewicht am Geld- und Gütermarkt. Gleichgewicht: Produktion (Einkommen) = Güternachfrage

= Güternachfrage") IS-LM-Modell simultanes Gleichgewicht am Geld- und Gütermarkt Gütermarkt: Gleichgewicht: Produktion (Einkommen) = Güternachfrage Investitionen sind endogen Absatz Zinssatz I =(Y,i) mit di dy > 0, di di

IS-LM-Modell simultanes Gleichgewicht am Geld- und Gütermarkt Gütermarkt: Gleichgewicht: Produktion (Einkommen) = Güternachfrage Investitionen sind endogen Absatz Zinssatz I =(Y,i) mit di dy > 0, di di

Der MEISTERKREIS-Index 2013 (Ausgabe 1)

") Der MEISTERKREIS-Index 2013 (Ausgabe 1) Aktuelles Stimmungsbarometer der deutschen High-End-Branche München, Februar 2013 2 ZIELSETZUNGEN MEISTERKREIS-INDEX Der MEISTERKREIS-Index wird halbjährlich über

Der MEISTERKREIS-Index 2013 (Ausgabe 1) Aktuelles Stimmungsbarometer der deutschen High-End-Branche München, Februar 2013 2 ZIELSETZUNGEN MEISTERKREIS-INDEX Der MEISTERKREIS-Index wird halbjährlich über

Kapitalflüsse in ökonomisch sich entwickelnde Staaten

Kapitalflüsse in ökonomisch sich entwickelnde Staaten In absoluten Zahlen, nach nach Arten, Arten, 1998 1998 bis 2008 bis 2008 Mrd. US-Dollar 500 450 517,2 459,3 400 * Durchschnittswert in den genannten

Kapitalflüsse in ökonomisch sich entwickelnde Staaten In absoluten Zahlen, nach nach Arten, Arten, 1998 1998 bis 2008 bis 2008 Mrd. US-Dollar 500 450 517,2 459,3 400 * Durchschnittswert in den genannten

Kann eine Wirtschaft auch ohne Wachstum funktionieren? Prof. Dr. Mathias Binswanger

Kann eine Wirtschaft auch ohne Wachstum funktionieren? Prof. Dr. Mathias Binswanger Inhalt 1. Historischer Überblick 2. Traditionelle Argumente für Wachstum 3. Wie kommt es zu einem Wachstumszwang? 4.

Kann eine Wirtschaft auch ohne Wachstum funktionieren? Prof. Dr. Mathias Binswanger Inhalt 1. Historischer Überblick 2. Traditionelle Argumente für Wachstum 3. Wie kommt es zu einem Wachstumszwang? 4.

Die EU-Schuldenkrise eine Gefahr für den Euro?

Die EU-Schuldenkrise eine Gefahr für den Euro? Prof. Dr. Rolf J. Daxhammer ESB Business School, Reutlingen University Vortrag Juni 2012 Update Mai 2015 Inhaltsübersicht Profitiert Deutschland vom Euro?

Die EU-Schuldenkrise eine Gefahr für den Euro? Prof. Dr. Rolf J. Daxhammer ESB Business School, Reutlingen University Vortrag Juni 2012 Update Mai 2015 Inhaltsübersicht Profitiert Deutschland vom Euro?

GELDMENGE UND PREISE Arbeitsauftrag

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Aktuelle wirtschaftliche Lage in der EU

Aktuelle wirtschaftliche Lage in der EU Dr. Klaus Weyerstraß Institut für Höhere Studien (IHS), Wien Abteilung Ökonomie und Finanzwirtschaft Gruppe Konjunktur, Finanzmärkte & europäische Integration Lehrerseminar,

Aktuelle wirtschaftliche Lage in der EU Dr. Klaus Weyerstraß Institut für Höhere Studien (IHS), Wien Abteilung Ökonomie und Finanzwirtschaft Gruppe Konjunktur, Finanzmärkte & europäische Integration Lehrerseminar,

Das makroökonomische Grundmodell

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. hilipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. hilipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014

Langfristige Entwicklungen auf dem Arbeitsmarkt

Langfristige Entwicklungen auf dem Arbeitsmarkt Referat an der Nationalen Tagung der SKOS Biel, 11. März 2015 Prof. Aymo Brunetti Universität Bern Aufbau 1. Arbeitskräfte werden immer knapper 2. Relevanz

Langfristige Entwicklungen auf dem Arbeitsmarkt Referat an der Nationalen Tagung der SKOS Biel, 11. März 2015 Prof. Aymo Brunetti Universität Bern Aufbau 1. Arbeitskräfte werden immer knapper 2. Relevanz

Gute Geschäftslage in vielen Branchen: Lohnerhöhungen von bis zu 1.5 Prozent insbesondere bei langjährigen Mitarbeitenden

M E D I E N K ON FERENZ VOM 2. S E P T E M B E R 2 0 1 5 Daniel Lampart, Leiter SGB-Sekretariat Gute Geschäftslage in vielen Branchen: Lohnerhöhungen von bis zu 1.5 Prozent insbesondere bei langjährigen

M E D I E N K ON FERENZ VOM 2. S E P T E M B E R 2 0 1 5 Daniel Lampart, Leiter SGB-Sekretariat Gute Geschäftslage in vielen Branchen: Lohnerhöhungen von bis zu 1.5 Prozent insbesondere bei langjährigen

IMMOBILIENMARKT Arbeitsauftrag

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Pflegedossier für den Landkreis Potsdam-Mittelmark

Pflegedossier für den Landkreis Potsdam-Mittelmark Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - Dieses Projekt wird durch das Ministerium für Arbeit, Soziales, Gesundheit, Frauen und

Pflegedossier für den Landkreis Potsdam-Mittelmark Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - Dieses Projekt wird durch das Ministerium für Arbeit, Soziales, Gesundheit, Frauen und

WORKSHOP AKTUELLE VOLKSWIRTSCHAFTSLEHRE

1 WORKSHOP AKTUELLE VOLKSWIRTSCHAFTSLEHRE Geldmengen Geldschöpfung Geldpolitik: Auswertung von SNB Geldmengen-Statistiken Marcel Bühler mu.buehler@bluewin.ch 5.3 Die Entstehung von Geld 5 2 SNB kauft Devisen

1 WORKSHOP AKTUELLE VOLKSWIRTSCHAFTSLEHRE Geldmengen Geldschöpfung Geldpolitik: Auswertung von SNB Geldmengen-Statistiken Marcel Bühler mu.buehler@bluewin.ch 5.3 Die Entstehung von Geld 5 2 SNB kauft Devisen

Staatsverschuldung und Wachstum

Staatsverschuldung und Wachstum Impulsreferat zum Workshop Staatsverschuldung und Wachstum auf der FÖS-Jahreskonferenz 15. März 2013, Berlin Prof. Dr. Achim Truger Hochschule für Wirtschaft und Recht Berlin

Staatsverschuldung und Wachstum Impulsreferat zum Workshop Staatsverschuldung und Wachstum auf der FÖS-Jahreskonferenz 15. März 2013, Berlin Prof. Dr. Achim Truger Hochschule für Wirtschaft und Recht Berlin

60,7 46,5 38,2 36,3. 18,1 *deflationiert mit USA-Lebenshaltungskostenindex

Energiekosten preis, Index Index (2008 (2008 = 100), = 100), in konstanten in konstanten Preisen, Preisen, 1960 bis 1960 2008 bis 2008 Index 100 100,5 100,0 90 80 70 60 preis* 74,6 60,7 70,3 50 40 49,8

Energiekosten preis, Index Index (2008 (2008 = 100), = 100), in konstanten in konstanten Preisen, Preisen, 1960 bis 1960 2008 bis 2008 Index 100 100,5 100,0 90 80 70 60 preis* 74,6 60,7 70,3 50 40 49,8

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

An die Redaktionen von Presse, Funk und Fernsehen 32 02. 09. 2002 Vermögensbildung: Sparen und Wertsteigerung bei Immobilien liegen vorn Das aktive Sparen ist nach wie vor die wichtigste Einflussgröße

Die weltweite Finanzkrise aus mikroökonomischer Sicht

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Was für Rettungsversuche hat die Politik seit Mai 2010 unternommen?

Wie kann die Europäische Währungsunion langfristig bestehen? Fünf Fragen. Prof. Dr. Kai A. Konrad Max-Planck-Institut für Steuerrecht und Öffentliche Finanzen Was für Rettungsversuche hat die Politik seit

Wie kann die Europäische Währungsunion langfristig bestehen? Fünf Fragen. Prof. Dr. Kai A. Konrad Max-Planck-Institut für Steuerrecht und Öffentliche Finanzen Was für Rettungsversuche hat die Politik seit

SSC Basismodulprüfung Stufe Berufsprüfung Musterprüfung mit Musterlösungen. Fach: Volkswirtschaftslehre (Basiswissen) Kandidat/in: 7 Aufgaben

Kandidat/in: 7 Aufgaben") SwissSupplyChain SSC Basismodulprüfung Stufe Berufsprüfung Musterprüfung mit Musterlösungen Fach: Volkswirtschaftslehre (Basiswissen) 7 Aufgaben Mögliche Gesamtpunkte: 60 Erreichte Punkte: Kandidat/in:

SwissSupplyChain SSC Basismodulprüfung Stufe Berufsprüfung Musterprüfung mit Musterlösungen Fach: Volkswirtschaftslehre (Basiswissen) 7 Aufgaben Mögliche Gesamtpunkte: 60 Erreichte Punkte: Kandidat/in:

Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 10. April 2013

Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 10. April 2013 Agenda 1. Vorbemerkung 2. Studienergebnisse 3. Fazit 2 1. Vorbemerkung Dritte repräsentative Studie über das Anlageverhalten

Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 10. April 2013 Agenda 1. Vorbemerkung 2. Studienergebnisse 3. Fazit 2 1. Vorbemerkung Dritte repräsentative Studie über das Anlageverhalten

Neue Technologien und Produktivität im Euro Währungsgebiet und USA

Neue Technologien und Produktivität im Euro Währungsgebiet und USA auf Grundlage des EZB Monatsberichtes Juli 2001 1. Was sind Neue Technologien (IuK)? Information:...das Wissen über Sachverhalte und Vorgänge

Neue Technologien und Produktivität im Euro Währungsgebiet und USA auf Grundlage des EZB Monatsberichtes Juli 2001 1. Was sind Neue Technologien (IuK)? Information:...das Wissen über Sachverhalte und Vorgänge

Reale Nachfrage oder bloße Spekulation Ist der deutsche Wohnimmobilienmarkt überhitzt?

Reale Nachfrage oder bloße Spekulation Ist der deutsche Wohnimmobilienmarkt überhitzt? Dr. Ralph Henger, Kompetenzfeld Immobilienökonomik Tagung Internationalisierung der Wohnungs- und Immobilienwirtschaft

Reale Nachfrage oder bloße Spekulation Ist der deutsche Wohnimmobilienmarkt überhitzt? Dr. Ralph Henger, Kompetenzfeld Immobilienökonomik Tagung Internationalisierung der Wohnungs- und Immobilienwirtschaft

Umbrüche in der Finanzstruktur

Umbrüche in der Finanzstruktur Prof. Dr. Marcel Tyrell Institut für Unternehmer- und Finanzwissenschaften Zeppelin Universität David Zimmermann Institut für Unternehmer- und Finanzwissenschaften Zeppelin

Umbrüche in der Finanzstruktur Prof. Dr. Marcel Tyrell Institut für Unternehmer- und Finanzwissenschaften Zeppelin Universität David Zimmermann Institut für Unternehmer- und Finanzwissenschaften Zeppelin

Entwicklung des Kreditvolumens an Nichtbanken im Euroraum

Entwicklung des Kreditvolumens an Nichtbanken im Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im lag im Jahr 27 noch deutlich über 1 % und fiel in der Folge bis auf,8 % im

Entwicklung des Kreditvolumens an Nichtbanken im Die durchschnittliche Jahreswachstumsrate des Kreditvolumens an Nichtbanken im lag im Jahr 27 noch deutlich über 1 % und fiel in der Folge bis auf,8 % im

Ist Österreichs Föderalismus am Ende?

Ist Österreichs Föderalismus am Ende? Kommunale Sommergespräche Bad Aussee, 25. Juli 213 Dr. Franz Schellhorn Förderalismus ist zwar gut, aber für eine kleines Land wie Österreich zu teuer Gibt es in Österreich

Ist Österreichs Föderalismus am Ende? Kommunale Sommergespräche Bad Aussee, 25. Juli 213 Dr. Franz Schellhorn Förderalismus ist zwar gut, aber für eine kleines Land wie Österreich zu teuer Gibt es in Österreich

Pflegedossier für die kreisfreie Stadt Frankfurt (Oder)

") Pflegedossier für die kreisfreie Stadt Frankfurt (Oder) Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - EUROPÄISCHE UNION Europäischer Sozialfonds Dieses Projekt wird durch das Ministerium

Pflegedossier für die kreisfreie Stadt Frankfurt (Oder) Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - EUROPÄISCHE UNION Europäischer Sozialfonds Dieses Projekt wird durch das Ministerium

Constant-Maturity-Swap (CMS)

") Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

effektweit VertriebsKlima

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

Aktienbestand und Aktienhandel

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Innovation. Gewerbeanmeldungen rückläufig Abmeldungen steigen

Innovation Gewerbeanmeldungen rückläufig Abmeldungen steigen Im Jahr 2008 gingen die Gewerbeanmeldungen in um - 4,2 % auf 70 636 im Vergleich zum Vorjahr zurück (Tab. 49). Nur in (- 7,1 %) und in - Anhalt

Innovation Gewerbeanmeldungen rückläufig Abmeldungen steigen Im Jahr 2008 gingen die Gewerbeanmeldungen in um - 4,2 % auf 70 636 im Vergleich zum Vorjahr zurück (Tab. 49). Nur in (- 7,1 %) und in - Anhalt

Kapitalmärkte in Brasilien Ausgabe: Januar 2007

Die brasilianischen Kapitalmärkte in Ihrer Komplexität sind selten im Blickpunkt der deutschen Presse. Vor allem fehlt es an einem regelmäßigen Überblick über die Geschehnisse im brasilianischen Markt.

Die brasilianischen Kapitalmärkte in Ihrer Komplexität sind selten im Blickpunkt der deutschen Presse. Vor allem fehlt es an einem regelmäßigen Überblick über die Geschehnisse im brasilianischen Markt.

Rundum-G. Die Anforderungen durch ständig steigende

Rundum-G LevelOne bietet für jede Netzwerkanwendung alles aus einer Hand. Produkte, Schulungen und die individuelle Projektunterstützung für den Fachhandel. Die Anforderungen durch ständig steigende Produktangebote

Rundum-G LevelOne bietet für jede Netzwerkanwendung alles aus einer Hand. Produkte, Schulungen und die individuelle Projektunterstützung für den Fachhandel. Die Anforderungen durch ständig steigende Produktangebote

Globale Geldordnungen und Entwicklungsprozesse in Zentrum und Peripherie Die aktuelle (Finanz-)Krise in theoretischhistorischer

Krise in theoretischhistorischer") Globale Geldordnungen und Entwicklungsprozesse in Zentrum und Peripherie Die aktuelle (Finanz-)Krise in theoretischhistorischer Perspektive Johannes Jäger Ringvorlesung: Kapitalistische Entwicklung in

Globale Geldordnungen und Entwicklungsprozesse in Zentrum und Peripherie Die aktuelle (Finanz-)Krise in theoretischhistorischer Perspektive Johannes Jäger Ringvorlesung: Kapitalistische Entwicklung in

FUCHS PETROLUB / Q1 2014 Presse-Telefonkonferenz

FUCHS PETROLUB / Q1 2014 Presse-Telefonkonferenz Stefan Fuchs, Vorsitzender des Vorstands Dr. Alexander Selent, Stv. Vorsitzender des Vorstands Mannheim, 5. Mai 2014 FUCHS ist gut in das Jahr 2014 gestartet

FUCHS PETROLUB / Q1 2014 Presse-Telefonkonferenz Stefan Fuchs, Vorsitzender des Vorstands Dr. Alexander Selent, Stv. Vorsitzender des Vorstands Mannheim, 5. Mai 2014 FUCHS ist gut in das Jahr 2014 gestartet

Michaela Knirsch-Wagner

Michaela Knirsch-Wagner Herr Dr. Hampel, das lebhafte Geschehen auf den Kapitalmärkten bringt mit sich, dass da und dort auch Änderungen in der Strategie angedacht werden. Wie schaut das bei der Bank

Michaela Knirsch-Wagner Herr Dr. Hampel, das lebhafte Geschehen auf den Kapitalmärkten bringt mit sich, dass da und dort auch Änderungen in der Strategie angedacht werden. Wie schaut das bei der Bank

Die derzeitige Entwicklung der Banken und ihre Auswirkungen auf die Immobilienwirtschaft

Die derzeitige Entwicklung der Banken und ihre Auswirkungen auf die Immobilienwirtschaft Univ.-Prof. Dr. Ewald Aschauer ewald.aschauer@jku.at Die Rolle von Banken im Wirtschaftsleben Zentrale Rolle in

Die derzeitige Entwicklung der Banken und ihre Auswirkungen auf die Immobilienwirtschaft Univ.-Prof. Dr. Ewald Aschauer ewald.aschauer@jku.at Die Rolle von Banken im Wirtschaftsleben Zentrale Rolle in

MID-TERM REPETITORIUM MACROECONOMICS I

MID-TERM REPETITORIUM MACROECONOMICS I - EXERCISES - Autor: Sebastian Isenring Frühlingssemester 2016 Zürich, 15. April 2016 I. Einstiegsaufgaben 1 1.1 VGR & Makroökonomische Variablen 1.1.1 Das BNE entspricht

MID-TERM REPETITORIUM MACROECONOMICS I - EXERCISES - Autor: Sebastian Isenring Frühlingssemester 2016 Zürich, 15. April 2016 I. Einstiegsaufgaben 1 1.1 VGR & Makroökonomische Variablen 1.1.1 Das BNE entspricht

Deutsche Bank Private Wealth Management. PWM Marktbericht. Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 06.

PWM Marktbericht Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 06. August 2012 Notenbanken Retter in der Not? Komplexe Krisenbewältigung Konsolidierung dämpft Anstieg der Einkommen Notwendiger

PWM Marktbericht Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 06. August 2012 Notenbanken Retter in der Not? Komplexe Krisenbewältigung Konsolidierung dämpft Anstieg der Einkommen Notwendiger

D Your Global Flagship Event. Post-Show Report. EuroShop. The World s Leading Retail Trade Fair Düsseldorf Germany www.euroshop.de

D Your Global Flagship Event. Post-Show Report 2014 EuroShop The World s Leading Retail Trade Fair Düsseldorf Germany www.euroshop.de Michael Gerling Geschäftsführer EHI Retail Institute GmbH Einzelhandel

D Your Global Flagship Event. Post-Show Report 2014 EuroShop The World s Leading Retail Trade Fair Düsseldorf Germany www.euroshop.de Michael Gerling Geschäftsführer EHI Retail Institute GmbH Einzelhandel

Truvag Impuls. Umfassende Kompetenzen, vernetztes Denken, persönliches Engagement

Truvag Impuls Umfassende Kompetenzen, vernetztes Denken, persönliches Engagement Truvag Impuls René Kaufmann CEO / Gesamtleitung Viscose Eventbar, Emmenbrücke, 20. Juni 2012 Truvag Impuls Toni Bättig dipl.

Truvag Impuls Umfassende Kompetenzen, vernetztes Denken, persönliches Engagement Truvag Impuls René Kaufmann CEO / Gesamtleitung Viscose Eventbar, Emmenbrücke, 20. Juni 2012 Truvag Impuls Toni Bättig dipl.

Kapitel I : VWL Grundlagen der Makroökonomik 18.05.2002. Einführung: Was ist Makroökonomik? Was Bestimmt NIP, BIP, BSP, NSP? BIP. = Pro Kopf Einkommen

Einführung: Was ist Makroökonomik? Was Bestimmt NIP, BIP, BSP, NSP? BIP nzahl der Einwohner = Pro Kopf Einkommen Pro Kopf Einkommen (alt) nach 30 Jahren Pro Kopf Einkommen (neu) Ghana 240 420 Süd Korea

Einführung: Was ist Makroökonomik? Was Bestimmt NIP, BIP, BSP, NSP? BIP nzahl der Einwohner = Pro Kopf Einkommen Pro Kopf Einkommen (alt) nach 30 Jahren Pro Kopf Einkommen (neu) Ghana 240 420 Süd Korea

Forum Europäische Binnenschifffahrt

Forum Europäische Binnenschifffahrt Schiffsfinanzierung in der Krise Datum: Vortrag: Nils Funger Geschäftsstellenleiter Globales Wachstum kommt 2013 nur allmählich in Fahrt Wirtschaftswachstum in % Quellen:

Forum Europäische Binnenschifffahrt Schiffsfinanzierung in der Krise Datum: Vortrag: Nils Funger Geschäftsstellenleiter Globales Wachstum kommt 2013 nur allmählich in Fahrt Wirtschaftswachstum in % Quellen:

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds?

Was ist der Europäische Sozialfonds?") Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Wirtschaftskreislauf. Inhaltsverzeichnis. Einfacher Wirtschaftskreislauf. aus Wikipedia, der freien Enzyklopädie

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen?

Georg Irgmaier Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen? 08. Juni 2010 Arbeitskreis der Münchner Immobilienwirtschaft Ausgangslage Frühjahr 2009 Die Situation

Georg Irgmaier Immobilienfinanzierung 2010 / 2011 Worauf müssen sich Banken und Kunden einstellen? 08. Juni 2010 Arbeitskreis der Münchner Immobilienwirtschaft Ausgangslage Frühjahr 2009 Die Situation

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Finanzmarktkrise und Handwerk. Handout für die Presse

Finanzmarktkrise und Handwerk Handout für die Presse Düsseldorf, 13. Januar 2009 Finanzmarktkrise und Handwerk Eine repräsentative Befragung des Nordrhein-Westfälischen Handwerkstages (NWHT) im Handwerk

Finanzmarktkrise und Handwerk Handout für die Presse Düsseldorf, 13. Januar 2009 Finanzmarktkrise und Handwerk Eine repräsentative Befragung des Nordrhein-Westfälischen Handwerkstages (NWHT) im Handwerk

Wachsender Recyclingmarkt in den USA und Japan erhöht Nachfrage nach leistungsfähigen Filtersystemen aus Deutschland

Seite 1 von 5 Ettlinger Kunststoffmaschinen GmbH baut Vertriebsnetz im Ausland aus Wachsender Recyclingmarkt in den USA und Japan erhöht Nachfrage nach leistungsfähigen Filtersystemen aus Deutschland Während

Seite 1 von 5 Ettlinger Kunststoffmaschinen GmbH baut Vertriebsnetz im Ausland aus Wachsender Recyclingmarkt in den USA und Japan erhöht Nachfrage nach leistungsfähigen Filtersystemen aus Deutschland Während

www.pkassets.ch/marktanalysen

Wie stark ist die U.S. Wirtschaft? www.pkassets.ch/marktanalysen PK Assets AG Egglirain 22, Postfach 251, 8832 Wilen +41 (0)44 787 80 20 www.pkassets.ch 1 4. Ist die U.S. Wirtschaft stark genug für höhere

Wie stark ist die U.S. Wirtschaft? www.pkassets.ch/marktanalysen PK Assets AG Egglirain 22, Postfach 251, 8832 Wilen +41 (0)44 787 80 20 www.pkassets.ch 1 4. Ist die U.S. Wirtschaft stark genug für höhere

Zinssicherung im B2B Markt April 2010

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Zinssicherung im BB Markt Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern (Februar-März 00) Zinssicherung im BB Markt April 00 0.06.00 7:8:58 Zusammenfassung der Ergebnisse

Auswertung des Fragebogens zum CO2-Fußabdruck

Auswertung des Fragebogens zum CO2-Fußabdruck Um Ähnlichkeiten und Unterschiede im CO2-Verbrauch zwischen unseren Ländern zu untersuchen, haben wir eine Online-Umfrage zum CO2- Fußabdruck durchgeführt.

Auswertung des Fragebogens zum CO2-Fußabdruck Um Ähnlichkeiten und Unterschiede im CO2-Verbrauch zwischen unseren Ländern zu untersuchen, haben wir eine Online-Umfrage zum CO2- Fußabdruck durchgeführt.

Bankenkonzentration. Schweiz 54. Frankreich. Japan ** 42. Spanien 38. Großbritannien. Italien 24 USA ** 13. Deutschland 17

Anteil der jeweils fünf fünf größten Banken Banken der an gesamten der gesamten Bilanzsumme Bilanzsumme (CR5)*, (CR5)*, 1990 und 1990 2007 und 2007 Schweiz 54 80 Frankreich 52 52 2007 1990 Japan ** 42

Anteil der jeweils fünf fünf größten Banken Banken der an gesamten der gesamten Bilanzsumme Bilanzsumme (CR5)*, (CR5)*, 1990 und 1990 2007 und 2007 Schweiz 54 80 Frankreich 52 52 2007 1990 Japan ** 42

Risiken der gesamtwirtschaftlichen Entwicklung

1 Risiken der gesamtwirtschaftlichen Entwicklung Im Rahmen der regelmäßigen Konjunkturumfrage wurden von den Industrie- und Handelskammern in Niedersachsen seit Herbst 2010 Fragen zu den Risiken der wirtschaftlichen

1 Risiken der gesamtwirtschaftlichen Entwicklung Im Rahmen der regelmäßigen Konjunkturumfrage wurden von den Industrie- und Handelskammern in Niedersachsen seit Herbst 2010 Fragen zu den Risiken der wirtschaftlichen

Verlauf des Rohölpreises (nominal und real)

") Prof. Dr. Thomas Steger k akroökonomik ik(bs (B.Sc.) V Vorlesung WS2/3 akroökonomik Exkurs: Reale Effekte eines Rohölpreisanstiegs Verlauf des Rohölpreises (nominal und real) Zeitungsartikel: Ölschreck

Prof. Dr. Thomas Steger k akroökonomik ik(bs (B.Sc.) V Vorlesung WS2/3 akroökonomik Exkurs: Reale Effekte eines Rohölpreisanstiegs Verlauf des Rohölpreises (nominal und real) Zeitungsartikel: Ölschreck

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Frühjahrsprognose der Schweizerischen Gesundheitsausgaben 2014 2016

Frühjahrsprognose der Schweizerischen Gesundheitsausgaben 2014 2016 Prof. Dr. Marko Köthenbürger 16. Juni 2015 Aufbau Einleitung Wirtschaftliche Relevanz Gesundheitswesen Schweiz Ausgabenanteil am Bruttoinlandprodukt

Frühjahrsprognose der Schweizerischen Gesundheitsausgaben 2014 2016 Prof. Dr. Marko Köthenbürger 16. Juni 2015 Aufbau Einleitung Wirtschaftliche Relevanz Gesundheitswesen Schweiz Ausgabenanteil am Bruttoinlandprodukt

Fachkräftemangel und Unternehmensnachfolge

Fachkräftemangel und Unternehmensnachfolge Auswirkungen des demografischen Wandels Vortrag anlässlich Unternehmerfrühstück Miel, 08. September 2015 Dr. Robert Datzer ift GmbH Benkertstraße 13 14467 Potsdam

Fachkräftemangel und Unternehmensnachfolge Auswirkungen des demografischen Wandels Vortrag anlässlich Unternehmerfrühstück Miel, 08. September 2015 Dr. Robert Datzer ift GmbH Benkertstraße 13 14467 Potsdam

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

I. Allgemeine Angaben zur Person und zum Unternehmen

I. Allgemeine Angaben zur Person und zum Unternehmen Sehr geehrte Damen und Herren, die Weiterbildung Ihrer Mitarbeiter ist für Ihr Unternehmen ein wichtiges Instrument, um langfristig Erfolg zu haben.

I. Allgemeine Angaben zur Person und zum Unternehmen Sehr geehrte Damen und Herren, die Weiterbildung Ihrer Mitarbeiter ist für Ihr Unternehmen ein wichtiges Instrument, um langfristig Erfolg zu haben.

Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)

, mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)") Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Dr. Christian Hanser. Präsentation anlässlich der Informationsveranstaltung vom 25. Oktober 2004 in Chur. Chur, 25. Oktober 2004

Konsequenzen von Basel II für die KMU in Graubünden Präsentation anlässlich der Informationsveranstaltung vom 25. Oktober 2004 in Chur. Dr. Christian Hanser Chur, 25. Oktober 2004 Wirtschaftsforum Graubünden,

Konsequenzen von Basel II für die KMU in Graubünden Präsentation anlässlich der Informationsveranstaltung vom 25. Oktober 2004 in Chur. Dr. Christian Hanser Chur, 25. Oktober 2004 Wirtschaftsforum Graubünden,

Fundamentale oder spekulative Preisbildung am Erdölmarkt

Fundamentale oder spekulative Preisbildung am Erdölmarkt Mirko Siegmund 14.11.2008 Fundamentale oder spekulative Preisbildung am Erdölmarkt 1 Daten der letzten Woche 14.11.2008 Fundamentale oder spekulative

Fundamentale oder spekulative Preisbildung am Erdölmarkt Mirko Siegmund 14.11.2008 Fundamentale oder spekulative Preisbildung am Erdölmarkt 1 Daten der letzten Woche 14.11.2008 Fundamentale oder spekulative

Makro-Tutoriums-Blatt 5. Die Geldnachfrage und die LM-Kurve

Makro-Tutoriums-Blatt 5 Die Geldnachfrage und die LM-Kurve Aufgabe: Teilaufgabe a) Sie hatten riesiges Glück und haben eines der wenigen Praktika bei der EZB ergattert und dürfen nun deren Chef Mario D.

Makro-Tutoriums-Blatt 5 Die Geldnachfrage und die LM-Kurve Aufgabe: Teilaufgabe a) Sie hatten riesiges Glück und haben eines der wenigen Praktika bei der EZB ergattert und dürfen nun deren Chef Mario D.

INNOVATIONSMANAGEMENT IN DER IMMOBILIENWIRTSCHAFT. Prof. Dr. Tobias Just

INNOVATIONSMANAGEMENT IN DER IMMOBILIENWIRTSCHAFT HERZLICHER DANK VORAB Das Forschungsprojekt wurde ermöglicht durch die freundliche finanzielle und inhaltliche Unterstützung durch: 2 WENN ES PETER DRUCKER

INNOVATIONSMANAGEMENT IN DER IMMOBILIENWIRTSCHAFT HERZLICHER DANK VORAB Das Forschungsprojekt wurde ermöglicht durch die freundliche finanzielle und inhaltliche Unterstützung durch: 2 WENN ES PETER DRUCKER

FRAGEBOGEN UMFRAGE ZUM KREDITGESCHÄFT IM EURORAUM

FRAGEBOGEN UMFRAGE ZUM KREDITGESCHÄFT IM EURORAUM (Fragebogen bis zum 1. Quartal 2015) I. Direktkredite oder (zugesagter) Kreditrahmen an 1. Wie haben sich die Richtlinien (credit standards) Ihres Hauses

FRAGEBOGEN UMFRAGE ZUM KREDITGESCHÄFT IM EURORAUM (Fragebogen bis zum 1. Quartal 2015) I. Direktkredite oder (zugesagter) Kreditrahmen an 1. Wie haben sich die Richtlinien (credit standards) Ihres Hauses

Hamburger Kreditbarometer Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I.

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

BAYERISCHE ENERGIESZENARIEN 2050

BAYERISCHE ENERGIESZENARIEN 2050 Energieeinsparung und Energieeffizienz München 22.11.2014 Energiedialog Bayern AG 1 Werner Bohnenschäfer BAYERISCHE ENERGIESZENARIEN 2050 1 Basis der Ergebnisse 2 Entwicklung

BAYERISCHE ENERGIESZENARIEN 2050 Energieeinsparung und Energieeffizienz München 22.11.2014 Energiedialog Bayern AG 1 Werner Bohnenschäfer BAYERISCHE ENERGIESZENARIEN 2050 1 Basis der Ergebnisse 2 Entwicklung

Von heute nach morgen: Künftige Rollenbilder der Garagisten

Von heute nach morgen: Künftige bilder der Garagisten Peter de Haan van der Weg Ernst Basler + Partner AG, Zürich/Zollikon/Potsdam Dozent Energie + Mobilität, ETH Zürich Derendinger-Kundenanlass, Umfeld

Von heute nach morgen: Künftige bilder der Garagisten Peter de Haan van der Weg Ernst Basler + Partner AG, Zürich/Zollikon/Potsdam Dozent Energie + Mobilität, ETH Zürich Derendinger-Kundenanlass, Umfeld

Vom Exportweltmeister zur Stärkung der Binnenwirtschaft Wo können neue Arbeitsplätze entstehen? Berlin, 29. April 2010 Dr. Michael Dauderstädt

Vom Exportweltmeister zur Stärkung der Binnenwirtschaft Wo können neue Arbeitsplätze entstehen? Berlin, 29. April 2010 Dr. Michael Dauderstädt Struktur meiner Präsentation Wachstumsmodell gesucht Exportorientierung:

Vom Exportweltmeister zur Stärkung der Binnenwirtschaft Wo können neue Arbeitsplätze entstehen? Berlin, 29. April 2010 Dr. Michael Dauderstädt Struktur meiner Präsentation Wachstumsmodell gesucht Exportorientierung:

Herzlich Willkommen Thema des Webinars: Konjunkturindikatoren und ihr Einfluss auf die Märkte

Herzlich Willkommen Thema des Webinars: Konjunkturindikatoren und ihr Einfluss auf die Märkte Referenten: Andreas Hohenadl und Andreas Höß Beginn: 19:00 Uhr 1 Die heutigen Themen Welche ökonomischen Daten

Herzlich Willkommen Thema des Webinars: Konjunkturindikatoren und ihr Einfluss auf die Märkte Referenten: Andreas Hohenadl und Andreas Höß Beginn: 19:00 Uhr 1 Die heutigen Themen Welche ökonomischen Daten

Wettlauf zwischen Samsung und Apple

Allensbacher Kurzbericht 30. November Wettlauf zwischen und Weiterhin dynamisches Wachstum bei Smartphones und Tablet-PCs hat bei der Markensympathie bereits überholt Die Verbreitung von Smartphones und

Allensbacher Kurzbericht 30. November Wettlauf zwischen und Weiterhin dynamisches Wachstum bei Smartphones und Tablet-PCs hat bei der Markensympathie bereits überholt Die Verbreitung von Smartphones und

Die Genossenschaftsbank.

Die Genossenschaftsbank. Zu regional für diese Welt? 23. April 2013 Ludwig Erhard Haus So sah es noch 2009 aus 2 Wirtschaftsfaktor Genossenschaften Ökonomische Funktionsauslagerung bei individueller Selbständigkeit

Die Genossenschaftsbank. Zu regional für diese Welt? 23. April 2013 Ludwig Erhard Haus So sah es noch 2009 aus 2 Wirtschaftsfaktor Genossenschaften Ökonomische Funktionsauslagerung bei individueller Selbständigkeit

Vergleich der Finanzsysteme. Unternehmensfinanzierung im Wandel

Vergleich der Finanzsysteme Unternehmensfinanzierung im Wandel Lernziel Die Gesamtwirtschaftlichen Finanzierungssysteme unterscheiden können. Verstehen, dass die Außenfinanzierung der Unternehmung entweder

Vergleich der Finanzsysteme Unternehmensfinanzierung im Wandel Lernziel Die Gesamtwirtschaftlichen Finanzierungssysteme unterscheiden können. Verstehen, dass die Außenfinanzierung der Unternehmung entweder

5.2 Der Wirtschaftsbereich Finanzdienstleistungen

5.2 Der Wirtschaftsbereich Finanzdienstleistungen Struktur der Unternehmen, Beschäftigten und Umsätze im Jahr 2001 Der Wirtschaftsbereich Finanzdienstleistungen besteht aus den Branchen Kredit- und Versicherungsgewerbe

5.2 Der Wirtschaftsbereich Finanzdienstleistungen Struktur der Unternehmen, Beschäftigten und Umsätze im Jahr 2001 Der Wirtschaftsbereich Finanzdienstleistungen besteht aus den Branchen Kredit- und Versicherungsgewerbe

Bundesversicherungsamt

Bundesversicherungsamt Zuständige Stelle nach dem Berufsbildungsgesetz Prüfungsaufgaben für das Prüfungsfach Wirtschafts- und Sozialkunde Abschlussprüfungen Aufgabe 1. Aufgabe Eine GmbH, die Spielwaren

Bundesversicherungsamt Zuständige Stelle nach dem Berufsbildungsgesetz Prüfungsaufgaben für das Prüfungsfach Wirtschafts- und Sozialkunde Abschlussprüfungen Aufgabe 1. Aufgabe Eine GmbH, die Spielwaren

Globale Inflations-, Deflations- oder Stagflationstendenzen: Mögliche Auswirkungen auf die internationalen Finanzmärkte

Wirtschaft Christian Meier Globale Inflations-, Deflations- oder Stagflationstendenzen: Mögliche Auswirkungen auf die internationalen Finanzmärkte Studienarbeit Hausarbeit Globale Inflations-, Deflations-

Wirtschaft Christian Meier Globale Inflations-, Deflations- oder Stagflationstendenzen: Mögliche Auswirkungen auf die internationalen Finanzmärkte Studienarbeit Hausarbeit Globale Inflations-, Deflations-

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Die Schweiz und die Frankenstärke: Herausforderungen

Die Schweiz und die Frankenstärke: Herausforderungen Prognose Rundschau, Kanton Thurgau 24. Juni 2015 Serge Gaillard, Direktor EFV Aufbau Wieso ist die Schweiz gut durch die Finanz- und Schuldenkrise gekommen?

Die Schweiz und die Frankenstärke: Herausforderungen Prognose Rundschau, Kanton Thurgau 24. Juni 2015 Serge Gaillard, Direktor EFV Aufbau Wieso ist die Schweiz gut durch die Finanz- und Schuldenkrise gekommen?

M a r k t r i s i k o

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Sparen und Kapitalbildung

Sparen und Kapitalbildung MB Sparen und Vermögen Grundbegriffe Ersparnis: Differenz zwischen Einkommen und Ausgaben in einer Zeitperiode Sparquote: Quotient aus Ersparnissen und Einkommen Vermögen (wealth):

Sparen und Kapitalbildung MB Sparen und Vermögen Grundbegriffe Ersparnis: Differenz zwischen Einkommen und Ausgaben in einer Zeitperiode Sparquote: Quotient aus Ersparnissen und Einkommen Vermögen (wealth):

SINGAPUR IHRE PRIVATE BANKING- ADRESSE IN SINGAPUR. Individuelle Strategien für Ihr Vermögen

SINGAPUR IHRE PRIVATE BANKING- ADRESSE IN SINGAPUR Individuelle Strategien für Ihr Vermögen DZ PRIVATBANK SINGAPUR MASSGESCHNEIDERTE SERVICELEISTUNGEN FÜR PRIVATKUNDEN ERFOLGREICH INVESTIEREN MIT KOMPETENTER

SINGAPUR IHRE PRIVATE BANKING- ADRESSE IN SINGAPUR Individuelle Strategien für Ihr Vermögen DZ PRIVATBANK SINGAPUR MASSGESCHNEIDERTE SERVICELEISTUNGEN FÜR PRIVATKUNDEN ERFOLGREICH INVESTIEREN MIT KOMPETENTER

Entwicklungen des Weiterbildungsmarkts in der Schweiz. Anbieter-Statistik 2011. Dr. André Schläfli, Direktor SVEB

Entwicklungen des Weiterbildungsmarkts in der Schweiz Anbieter-Statistik 2011 Dr. André Schläfli, Direktor SVEB Agenda 1. Beteiligung 2. Das Wichtigste in Kürze - Resultate 3. Entwicklung des Weiterbildungsmarkts

Entwicklungen des Weiterbildungsmarkts in der Schweiz Anbieter-Statistik 2011 Dr. André Schläfli, Direktor SVEB Agenda 1. Beteiligung 2. Das Wichtigste in Kürze - Resultate 3. Entwicklung des Weiterbildungsmarkts

Hotel Finance Forum 2011. perspectives macro-économiques à l EPFZ

Hotel Finance Forum 2011 Yngve Abrahamsen, responsable pour les perspectives macro-économiques à l EPFZ Conséquences des modifications des cours de change sur la branche hôtelière suisse Quelle influence

Hotel Finance Forum 2011 Yngve Abrahamsen, responsable pour les perspectives macro-économiques à l EPFZ Conséquences des modifications des cours de change sur la branche hôtelière suisse Quelle influence

Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt?

Christian Weber, Verband der privaten Krankenversicherung e.v. Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt? Dresden, 3.11.26 Dresden, 3.11.26

Christian Weber, Verband der privaten Krankenversicherung e.v. Medikalisierung oder Kompression? Wie die demographische Entwicklung auf die Krankenversicherung wirkt? Dresden, 3.11.26 Dresden, 3.11.26

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

SaarLB-Trendstudie Erneuerbare Energien

SaarLB-Trendstudie Erneuerbare Energien Agenda SaarLB-Trendstudie 1. Eckdaten der Befragung 2. Allgemeine Einschätzung von EE; Chance oder Risiko? 3. Hauptgründe + Trends für den Einsatz von EE 4. Stärkerer

SaarLB-Trendstudie Erneuerbare Energien Agenda SaarLB-Trendstudie 1. Eckdaten der Befragung 2. Allgemeine Einschätzung von EE; Chance oder Risiko? 3. Hauptgründe + Trends für den Einsatz von EE 4. Stärkerer