Weitere Informationen: Copyright - Urheberrechte

|

|

|

- Helge Schmitt

- vor 8 Jahren

- Abrufe

Transkript

1 Copyright - Urheberrechte Die Inhalte dieser Seiten sind durch das Urheberrecht geschützt. Eine Vervielfältigung, Weiterverarbeitung, Verbreitung und jede andere Art der Verwertung bedürfen der ausdrücklichen Zustimmung der OCEF Consult GmbH. Ihr Softwarepartner OCEF Consult GmbH Schillerstraße 23 D Pöttmes Telefon: (08253) Telefax: (08253) OCEF@ExpertenOffice.de Handelsregister: Augsburg HRB Geschäftsführer: Werner Hehnl Weitere Informationen:

99 76 660 Telefax: (08253) 99 76 669")

2 9.1.1 Unternehmensbewertung Allgemeines zu den Bewertungsmethoden In der Praxis werden verschiedene Methoden angewandt, um den Wert eines Unternehmens oder eines Unternehmensanteils zu ermitteln. Jede der bekannten Berechnungsmethoden führt zu einem aus subjektiver Sicht gesehen richtigen Ergebnis. Die jeweils richtigen Ergebnisse können jedoch erheblich voneinander abweichen und decken sich nur selten mit den Wertvorstellungen aller an einer Bewertung interessierten Personen. Falls es nicht darum geht, für steuerliche Zwecke (Thema: Erbschaftssteuer oder Schenkungssteuer) einen Unternehmenswert zu ermitteln, dann wird sich der Wert eines Unternehmensanteils oder eines Unternehmens letztlich durch Angebot und Nachfrage regeln. Dass sich aber ein fiktiver Unternehmenswert, der als Verhandlungsgrundlage dienen kann, nicht so einfach bestimmen lässt, wie das beim Verkauf oder Ankauf eines Autos möglich ist, muss an dieser Stelle nicht näher erläutert werden. Es gibt nun mal keine sogenannte Schwackeliste, in der die wesentlichen Kriterien zur Bestimmung des Unternehmenswertes abzulesen sind. Dafür ist das Objekt (Unternehmen mit allen Ecken und Kanten) zu komplex und die Erwartungen und Wunschvorstellungen, der an einer Aktion beteiligten Personen, so gut wie nie deckungsgleich. Der Praxis Rechnung tragend sind im Exactplanner XXL mehrere Berechnungsmethoden enthalten, die wertmäßige Beurteilungen aus verschiedenen Blickwinkeln erlauben. Im Focus stehen die am häufigsten praktizierten Methoden, die in den wesentlichen Grundzügen behandelt werden. Die aufgezeigten Methoden können selbstverständlich immer nur Annäherungswerte (Verhandlungsbasiswerte) liefern, die als Grundlage zur Findung eines akzeptablen und vertretbaren, in der Regel marktgerechten Unternehmenswertes dienen. Sofern es um konkrete Verhandlungen mit einem Kaufinteressenten geht oder falls der Kauf, Verkauf oder eine Bewertung eines Kapitalanteils ansteht, sollte ein kompetenter, erfahrener und mög- 2

einen Unternehmenswert zu ermitteln, dann wird sich der Wert eines Unternehmensanteils oder eines")

3 Unternehmensbewertung lichst neutraler Berater die Aktion begleiten. Neben objektiven Wertvorstellungen, die in erfassbaren Werten (Zahlen) umsetzbar sind, gibt es meist auch subjektive Vorstellungen zu einzelnen Fakten, die sich nur schwer oder überhaupt nicht in Zahlen ausdrücken lassen. Hier ist ein einfühlsamer Moderator gefragt, der gemeinsam mit den am Prozess beteiligten Personen ein von allen akzeptierbares Ergebnis erreicht. Im Exactplanner XXL können Sie zwischen verschiedenen Bewertungsmethoden wählen. Je nach Branche, kapital- oder arbeitsintensiver Ausrichtung, Rechtsform oder sonstiger Tätigkeitsmerkmale wird die eine oder andere Bewertungsvariante bevorzugt angewandt. Das Stuttgarter Verfahren kommt in der Regel nur für Kapitalgesellschaften in Frage und wird aus diesem Grund auch nur dann aktiviert, wenn die Planung für diese Gesellschaftsform bestimmt ist. Substanzwertverfahren Zur Berechnung des Substanzwertes werden die dem Unternehmen gehörenden und verfügbaren Vermögensgegenstände ermittelt und davon die vorhandenen Schulden in Abzug gebracht. In der Regel wird das betriebsnotwendige Vermögen mit den Wiederbeschaffungskosten und das nicht zum Betrieb erforderliche Vermögen zu erzielbaren Veräußerungspreisen bewertet. Die Daten entwickeln sich aus der Bilanz des Unternehmens, indem zunächst das betriebsnotwendige Anlagevermögen zu Wiederbeschaffungskosten bewertet wird. Nachdem das Umlaufvermögen zumindest teilweise zur Deckung des Fremdkapitals genutzt werden kann, werden die Positionen der Aktiva (Wiederbeschaffungskosten des Anlagevermögens + Umlaufvermögen) addiert. Hiervon abgezogen werden die tatsächlichen Werte des Fremdkapitals (Rückstellungen + Verbindlichkeiten). Das nicht-betriebsnotwendige Vermögen wird zu Marktpreisen oder Liquidationswerten erfasst und erhöht letztlich den Substanzwert. 3

4 9.2.2 Unternehmensbewertung Werden zur Ermittlung des Substanzwertes nur die materiellen Positionen herangezogen, so spricht man vom Teilreproduktionswert. 4

5 Unternehmensbewertung 9.3 Der Vollreproduktionswert wird errechnet, indem auch immaterielle Werte eines Unternehmens bewertet und hinzuaddiert werden. Hierzu zählen z.b. Goodwill, Patente, Warenzeichen, Marken, Managementqualität, Kunden- und Interessentendatei usw. Das Substanzwertverfahren dürfte vor allem dann von Bedeutung sein, wenn die durch den Betrieb erzielbaren und abgezinsten Erträge unter dem Liquidationswert des Unternehmens liegen. Der Substanzwert stellt damit letztlich die Wertuntergrenze eines Unternehmens dar. Nachteile dieses Verfahrens Das Substanzwertverfahren befasst sich ausschließlich mit dem Vermögensstatus und nicht mit dem eigentlichen betrieblichen Potenzial, das für die künftigen Erträge sorgt und die letztlich dem Erwerber eines Unternehmens oder eines Kapitalanteils für Jahre hinaus zugute kommen. In der Praxis ist die Ermittlung des Substanzwertes oft mit vielen Unbekannten behaftet. So können häufig die Wiederbeschaffungskosten des Anlagevermögens nur geschätzt werden, was zu erheblichen Bewertungsdifferenzen führen kann. Liquidationsverfahren Dient zur Feststellung des Unternehmenswertes, der bei Aufgabe des Betriebs erzielt werden kann. In diesem Fall werden lediglich die Verkaufserlöse geschätzt, die beim Verkauf der einzelnen Wirtschaftsgüter erzielt werden können. In der Regel finden bei Wahrnehmung des Liquidationsverfahrens immaterielle Vermögenswerte (Goodwill, Marken, Warenzeichen, Kundendatei usw.) keine Berücksichtigung. Die Bewertung nach dem Substanzwertverfahren kann in der Regel auch zur Feststellung des Liquidationswertes Anwendung finden. Dabei werden lediglich die Verkaufswerte und nicht der Wiederbeschaffungswert der Wirtschaftsgüter geschätzt. 5

6 9.4.1 Unternehmensbewertung Ertragswertverfahren Das Ertragswertverfahren ist nach herrschender Meinung das am meisten angewandte Verfahren zur Ermittlung des Unternehmenswertes. Und es eignet sich ganz hervorragend zur Integration eines Berechnungsmodells in den Exactplanner XXL. Dabei kann auf eine vergangenheitsbezogene Betrachtungsweise verzichtet werden, denn der Blick nach vorne, ist genau die Richtung, die durch das Planungssystem automatisch vorgezeichnet wird. Retrograd betrachtet würde sich folgende Berechnungsmethode ergeben: Ergebnis der Periode + außergewöhnliche Aufwendungen./. außergewöhnliche Erträge = bereinigter Gewinn (Verlust) der Periode Als Berechnungsgrundlage für den Blick zurück, sollten drei bis fünf Jahresabschlüsse zur Verfügung stehen. Von den bereinigten Gewinnen (Verlusten) ist der einfache Durchschnittswert zu bilden. Bei der Bewertung nach der Ertragswertmethode wird der Kauf eines Unternehmens oder Unternehmensanteils als Investitionsobjekt behandelt. Im Mittelpunkt der Betrachtung steht deshalb unter anderem die Rendite, d. h. der Investor erwartet eine angemessene Verzinsung für sein investiertes Kapital. Angemessen erscheint eine Verzinsung unter Berücksichtigung der unternehmerischen Risiken. In der Regel wird zur Festsetzung des Zinssatzes folgende Berechnungsmethode angewandt: Kapitalisierungszinssatz = Basiszins + Risiko Basiszinssatz = Zinssatz einer sicheren Geldanlage (z. B. festverzinsliches Wertpapier, Bundesanleihe o. ä.) Risiko = unternehmerisches Risiko, das je nach Branche und Größe des Unternehmens auf bis zu 5 % und in speziellen Fällen auch höher, eingeschätzt wird. 6

7 Unternehmensbewertung Beispiel einer Ertragswertberechnung unter Berücksichtigung des Faktors für die ewige Rente. 7

8 9.4.3 Unternehmensbewertung Zur Berechnung des Ertragswertes (vergangenheitsbezogen) bietet sich folgende Formel an: Ertragswert = Durchschnitt der bereinigten Gewinne (Verluste) Kapitalisierungszinssatz (Basiszins + Risiko) % Bei dieser Berechnung wird der Barwert für eine unendlich lange Zeit ermittelt und es wird vorausgesetzt, dass sich die Erträge von Periode zu Periode niemals verändern. Dieses Szenario dürfte für einen Ausblick in die Zukunft und die dann zu erwartenden Erträge unter Berücksichtigung einer Abzinsung auf den Zeitpunkt der Bewertung (Barwert) nur bedingt geeignet sein. Eine zukunftsorientierte Ertragswertermittlung dürfte zu einem Ergebnis führen, das der Realität etwas näher kommt und damit nach hoher Wahrscheinlichkeit eine größere Akzeptanz bei möglichen Verhandlungsparteien findet. Bei der Planung mit dem Exactplanner XXL werden automatisch solche Einflussfaktoren wie beispielsweise: Branchenentwicklungen, Kundenverhalten, Marketingmaßnahmen, neue Vertriebsstrategien, Kapazitätsänderungen usw. berücksichtigt. Dies führt zwangsläufig zu realitätsnahen Ergebnissen, die sich dann hervorragend als Datenmaterial zur Berechnung des Ertragswertes eignen. Bei Berücksichtigung des sogenannten Staffelverfahrens kann das Ergebnis noch näher an die Realität angepasst werden. Das Staffelverfahren sieht vor, dass sich Veränderungen, die sich bereits zum Zeitpunkt der Bewertung vorhersehen lassen und sich auf das unternehmerische Risiko auswirken, in der Bewertung niederschlagen müssen. Im Exactplanner XL kann der Kapitalisierungszinssatz oder besser gesagt der Risikozuschlag entsprechend angepasst werden. Bei der Abschätzung des Unternehmerrisikos oder besser schon bei der Planung der Umsätze sollte dem Faktor Arbeitskraft besondere Aufmerksamkeit geschenkt werden. 8

nur bedingt geeignet sein.")

9 Unternehmensbewertung Insbesondere bei Betrieben, deren Erfolg auf Aktionen weniger Mitarbeiter bzw. leitender Personen zurückzuführen ist, kann es im Falle einer Umstrukturierung (z. B. Austausch der Führungsmannschaft) zu größeren Ertragsschwankungen kommen. So kann sich beispielsweise die Erfolgsplanung einer Steuerkanzlei auf eine Person konzentrieren, die sich im Laufe von Jahren viele persönliche Kontakte zu den Mandanten aufgebaut hat. Beim Wegfall der Betreuung durch diese Vertrauensperson, könnte es durchaus zu erheblichen Umsatzeinbrüchen kommen. Berechnungsmethode (zukunftsorientiert) Die Betriebsergebnisse der Perioden werden ggf. um die Erträge gekürzt bzw. um die Aufwendungen erhöht, die nicht der regelmäßigen Geschäftstätigkeit zuzuordnen sind (z.b. Investitionszulagen, Zuschüsse, Sonderabschreibungen, Bewertungsabschläge, Zuführungen zu steuerfreien Rücklagen, einmalige Veräußerungsverluste oder -gewinne usw.) Zur Errechnung des Ertragswertes werden die bereinigten Gewinne für eine unendlich lange Zeit berechnet und unter Zugrundelegung des Kapitalisierungszinssatzes auf den Barwert abgezinst. Zur Anwendung des Staffelverfahrens ist es im Exactplanner XL möglich, unterschiedliche Kapitalisierungszinssätze vorzusehen und den Zeitraum zur Berücksichtigung von Erträgen aus unternehmerischer Tätigkeit einzugrenzen (der Faktor zur Berechnung der ewigen Rente wird in diesem Fall unterdrückt). Vor- und Nachteile dieses Verfahrens Das Ertragswertverfahren ist hervorragend zur Bewertung von Unternehmen geeignet, die über geringes Sachanlagevermögen verfügen. Sachanlagen, die zum Betrieb des Unternehmens erforderlich sind, stellen letztlich den Wert dar, der zur Leistungserstellung benötigt wird und auch in Zukunft immer wieder neu ersetzt werden muss. 9

Die Betriebsergebnisse der Perioden werden ggf. um die Erträge gekürzt bzw.")

10 9.4.5 Unternehmensbewertung Wenn beispielsweise beim Verkauf eines Unternehmens keine Einigung zu diesem Punkt erzielt werden kann, wäre es durchaus denkbar, dass die Kosten der Abschreibung oder besser Anteile hieraus, gewinnerhöhend bei der Ermittlung der bereinigten Gewinne (Verluste) Berücksichtigung finden. Zur Bewertung von Unternehmen, die über sehr hohe Immobilienwerte verfügen oder falls eine Bewertung nach diesem Verfahren zu einem sehr geringen oder sogar zu einem negativen Ertragswert führt, sollte ein anderes Verfahren den Vorzug finden. 10

11 Unternehmensbewertung 9.5 Mittelwertverfahren Beim Mittelwertverfahren wird in der Regel der Teilreproduktionswert und der Ertragswert des Unternehmens addiert und hieraus der arithmetische Mittelwert errechnet: Mittelwert = Teilreproduktionswert + Ertragswert 2 Der Teilreproduktionswert errechnet sich aus dem Vermögen des Unternehmens (siehe Substanzwertverfahren) abzüglich der Position Immaterielle Wirtschaftsgüter. Die immateriellen Wirtschaftsgüter erhöhen in der Regel das Leistungspotenzial des Unternehmens und beeinflussen damit schon den Ertragswert. Allerdings kann diese Betrachtungsweise in der Praxis durchaus für das eine oder andere Unternehmen realitätsfremd sein, so dass der Vollproduktionswert oder sogar der volle Substanzwert in die Berechnung einfließen kann. Zur Bildung des Mittelwertes könnte eine Gewichtung des Vermögens im Verhältnis zum Ertrag erfolgen. Je nach Sachlage z. B.: Mittelwert = (Substanzwert x 0,30) + (Ertragswert x 0,70) 11

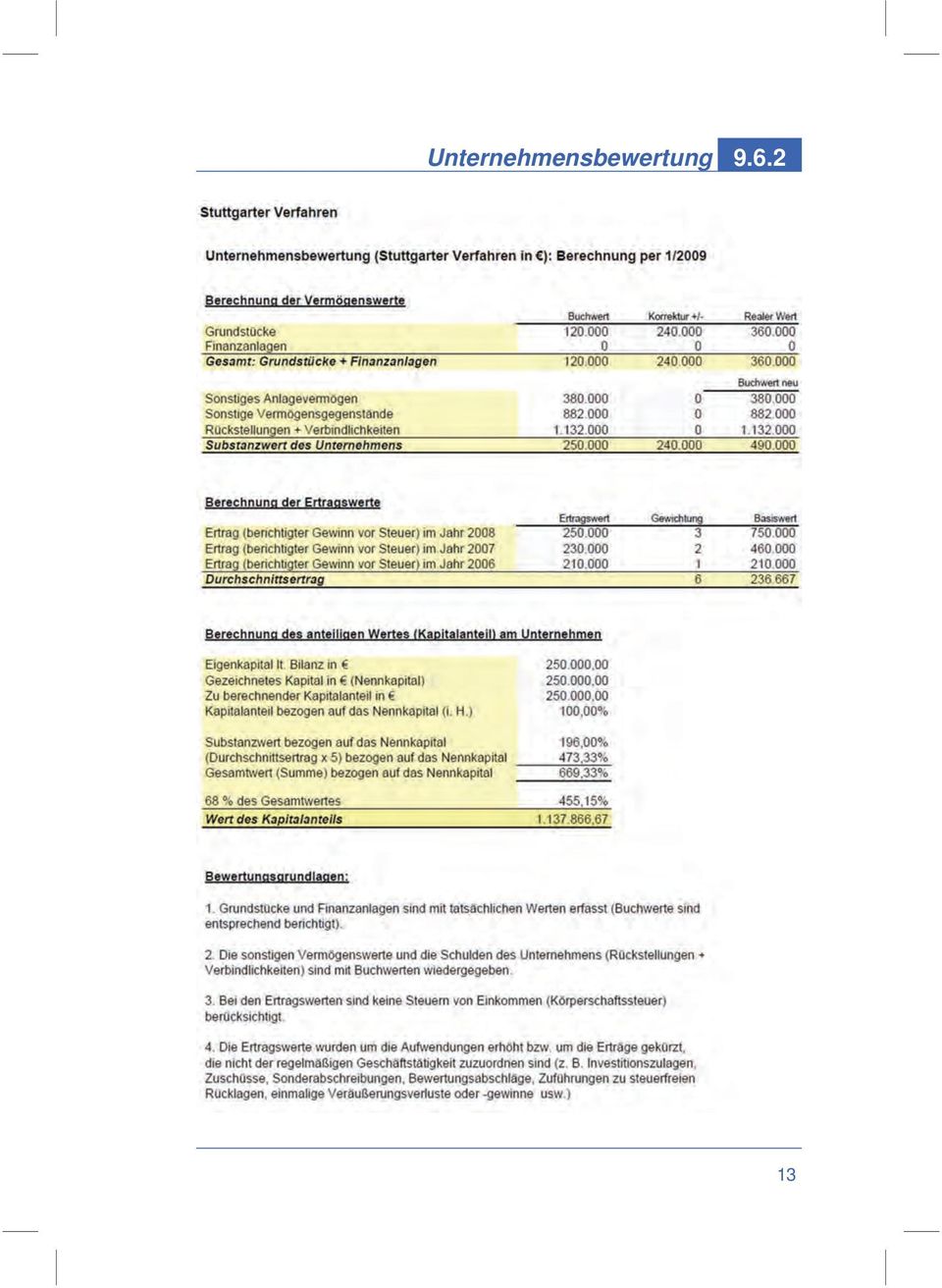

12 9.6.1 Unternehmensbewertung Stuttgarter Verfahren Das Verfahren zur Ermittlung des Wertes von nicht an der Börse notierten Anteilen an einer Kapitalgesellschaft berücksichtigt sowohl den Vermögenswert als auch den Ertragswert des Unternehmens. Es findet speziell auch bei der Ermittlung der Erbschaftssteuer oder Schenkungssteuer Anwendung. Nach 11 Abs. 2 BewG (Bewertungsgesetz), sind die Anteile am Unternehmen mit dem gemeinen Wert anzusetzen. Lässt sich der gemeine Wert nicht aus Verkäufen ableiten, die weniger als ein Jahr zurückliegen, so ist er unter Berücksichtigung des Vermögens und der Ertragsaussichten der Kapitalgesellschaft zu schätzen. Die steuerlich vorgeschriebene Schätzungsmethode wird mit dem Stuttgarter Verfahren umgesetzt. Berechnungsmethode Zur Feststellung des Vermögens werden die Bilanzwerte zugrunde gelegt, die zum Schluss des letzten Geschäftsjahres ermittelt wurden. Dabei sind abweichend von den Werten, die sich aus der Bilanz ergeben, für Betriebsgrundstücke und Beteiligungen, die tatsächlichen Werte (realen Werte) als Berechnungsgrundlage heranzuziehen. Bei der Unternehmensbewertung nach dem Stuttgarter Verfahren soll auch der künftige Ertragswert des Unternehmens Berücksichtigung finden. Im ersten Schritt werden zur Ermittlung des erwartenden Ertrags, die Betriebsergebnisse der letzen drei Jahre herangezogen (retrograde Betrachtungsweise). Dabei sollen die aktuelleren Werte jeweils stärker gewichtet werden. Um dies zu gewährleisten wird das Ergebnis des letzten Jahres verdreifacht und das des vorletzten Jahres verdoppelt. Danach werden die gewichteten Ergebnisse und das Ergebnis des vorvorletzten Jahres addiert und durch den Faktor (3+2+1=6) dividiert. Der errechnete Durchschnittsbetrag der Betriebsergebnisse wird verfünffacht und zum Vermögenswert addiert. Aus der gebildeten Summe wird der Unternehmenswert bestimmt: Summe x 0,68. 12

13 Unternehmensbewertung

14 9.6.3 Unternehmensbewertung Bei der Ermittlung der Ertragswerte soll das Betriebsergebnis vor Steuern von Einkommen (Körperschaftssteuer) Berücksichtigung finden. Weiterhin sind die Betriebsergebnisse um die Aufwendungen zu erhöhen bzw. um die Erträge zu kürzen, die nicht der regelmäßigen Geschäftstätigkeit zuzuordnen sind (z. B. Sonderabschreibungen, Bewertungsabschläge, Zuführungen zu steuerfreien Rücklagen, einmalige Veräußerungsverluste oder -gewinne, Investitionszulagen, Zuschüsse usw.) 14

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Wie viel ist mein Unternehmen wert?

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Übung 2 Erfolgsrechnung

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Vorratsgesellschaften Der schnelle Weg zum eigenen Unternehmen interna Ihr persönlicher Experte Inhalt Einführung... 7 Vorratsgesellschaften sind Kapitalgesellschaften... 8 Die Grundlagen... 8 Was ist

Carsten Roth. Schritt für Schritt zur persönlich abgestimmten Geldanlage. Eine Einführung. interna. Ihr persönlicher Experte

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

Unternehmensbewertung

Unternehmensbewertung 2 Die Ermittlung des Unternehmenswertes In der Höhe des Kaufpreises liegt häufig ein Grund für Differenzen zwischen dem Altinhaber und dem Unternehmensnachfolger. Die Ermittlung des

Unternehmensbewertung 2 Die Ermittlung des Unternehmenswertes In der Höhe des Kaufpreises liegt häufig ein Grund für Differenzen zwischen dem Altinhaber und dem Unternehmensnachfolger. Die Ermittlung des

Unternehmensbewertung

Unternehmensbewertung Wer sein Unternehmen verkaufen will, der wird früher oder später auch einen Kaufpreis bestimmen müssen. Die Findung eines geeigneten Preises, der für beide Seiten, Übergeber und Nachfolger,

Unternehmensbewertung Wer sein Unternehmen verkaufen will, der wird früher oder später auch einen Kaufpreis bestimmen müssen. Die Findung eines geeigneten Preises, der für beide Seiten, Übergeber und Nachfolger,

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Merkblatt. Der Ausgleichsanspruch des Handelsvertreters

Merkblatt Der Ausgleichsanspruch des Handelsvertreters Allgemeines Nach Beendigung des Vertragsverhältnisses kann der Handelsvertreter vom vertretenen Unternehmen einen angemessenen Ausgleich verlangen.

Merkblatt Der Ausgleichsanspruch des Handelsvertreters Allgemeines Nach Beendigung des Vertragsverhältnisses kann der Handelsvertreter vom vertretenen Unternehmen einen angemessenen Ausgleich verlangen.

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber -

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber - Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

15. Nordrheinischer Praxisbörsentag, 7.11.2015 Köln Praxiswertermittlung - Strategien für Einsteiger und Praxisabgeber - Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Unternehmensübernahme die Gründungsalternative!

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003 Tabellen zur jährlich und monatlich vorschüssigen Zahlungsweise Statistisches Bundesamt Impressum Herausgeber: Statistisches Bundesamt

Kommutationszahlen und Versicherungsbarwerte für Leibrenten 2001/2003 Tabellen zur jährlich und monatlich vorschüssigen Zahlungsweise Statistisches Bundesamt Impressum Herausgeber: Statistisches Bundesamt

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

sondern alle Werte gleich behandelt. Wir dürfen aber nicht vergessen, dass Ergebnisse, je länger sie in der Vergangenheit

sondern alle Werte gleich behandelt. Wir dürfen aber nicht vergessen, dass Ergebnisse, je länger sie in der Vergangenheit liegen, an Bedeutung verlieren. Die Mannschaften haben sich verändert. Spieler

sondern alle Werte gleich behandelt. Wir dürfen aber nicht vergessen, dass Ergebnisse, je länger sie in der Vergangenheit liegen, an Bedeutung verlieren. Die Mannschaften haben sich verändert. Spieler

Modellbildungssysteme: Pädagogische und didaktische Ziele

Modellbildungssysteme: Pädagogische und didaktische Ziele Was hat Modellbildung mit der Schule zu tun? Der Bildungsplan 1994 formuliert: "Die schnelle Zunahme des Wissens, die hohe Differenzierung und

Modellbildungssysteme: Pädagogische und didaktische Ziele Was hat Modellbildung mit der Schule zu tun? Der Bildungsplan 1994 formuliert: "Die schnelle Zunahme des Wissens, die hohe Differenzierung und

Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Sozialberichterstattung NRW. Kurzanalyse 02/2010 09.07.2010 12.07.2010 Das Vermögen der privaten Haushalte in Nordrhein-Westfalen ein Überblick auf der Basis der Einkommens- und Verbrauchsstichprobe 2008

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

WinWerk. Prozess 6a Rabatt gemäss Vorjahresverbrauch. KMU Ratgeber AG. Inhaltsverzeichnis. Im Ifang 16 8307 Effretikon

WinWerk Prozess 6a Rabatt gemäss Vorjahresverbrauch 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052-740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Ablauf der Rabattverarbeitung...

WinWerk Prozess 6a Rabatt gemäss Vorjahresverbrauch 8307 Effretikon Telefon: 052-740 11 11 Telefax: 052-740 11 71 E-Mail info@kmuratgeber.ch Internet: www.winwerk.ch Inhaltsverzeichnis 1 Ablauf der Rabattverarbeitung...

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

Leseprobe. Bruno Augustoni. Professionell präsentieren. ISBN (Buch): 978-3-446-44285-6. ISBN (E-Book): 978-3-446-44335-8

: 978-3-446-44285-6. ISBN (E-Book): 978-3-446-44335-8") Leseprobe Bruno Augustoni Professionell präsentieren ISBN (Buch): 978-3-446-44285-6 ISBN (E-Book): 978-3-446-44335-8 Weitere Informationen oder Bestellungen unter http://wwwhanser-fachbuchde/978-3-446-44285-6

Leseprobe Bruno Augustoni Professionell präsentieren ISBN (Buch): 978-3-446-44285-6 ISBN (E-Book): 978-3-446-44335-8 Weitere Informationen oder Bestellungen unter http://wwwhanser-fachbuchde/978-3-446-44285-6

können helfen, einen Überblick zu erhalten. Eine genaue und sichere Bewertung ist jedoch nur zu erzielen, wenn die Werte auch terminiert sind.

Beurteilen und Bewerten von Waren Bei der Beurteilung und Bewertung von Waren sind die Marktfaktoren ein wesentlicher Faktor. Was nützen Ihnen hohe Warenbestände, wenn diese nicht binnen kürzester Zeit

Beurteilen und Bewerten von Waren Bei der Beurteilung und Bewertung von Waren sind die Marktfaktoren ein wesentlicher Faktor. Was nützen Ihnen hohe Warenbestände, wenn diese nicht binnen kürzester Zeit

Hautkrebsscreening. 49 Prozent meinen, Hautkrebs sei kein Thema, das sie besorgt. Thema Hautkrebs. Ist Hautkrebs für Sie ein Thema, das Sie besorgt?

Hautkrebsscreening Datenbasis: 1.004 gesetzlich Krankenversicherte ab 1 Jahren Erhebungszeitraum:. bis 4. April 01 statistische Fehlertoleranz: +/- Prozentpunkte Auftraggeber: DDG Hautkrebs ist ein Thema,

Hautkrebsscreening Datenbasis: 1.004 gesetzlich Krankenversicherte ab 1 Jahren Erhebungszeitraum:. bis 4. April 01 statistische Fehlertoleranz: +/- Prozentpunkte Auftraggeber: DDG Hautkrebs ist ein Thema,

Verschenken Sie kein Geld!

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Allensbacher Kurzbericht 6. Oktober 2014 Deutliche Mehrheit der Bevölkerung für aktive Sterbehilfe Zwei Drittel sind für die Erlaubnis aktiver Sterbehilfe, 60 Prozent für die Zulassung privater Sterbehilfe-Organsationen.

Aufgabe 1: Steuerwirkungen auf Investitionsentscheidungen (22 Punkte)

") Aufgabe 1: Steuerwirkungen auf Investitionsentscheidungen (22 Punkte) Ein Investor versucht im Zeitpunkt 0 eine Entscheidung über die optimale Verwendung der ihm zur Verfügung stehenden Mittel in Höhe

Aufgabe 1: Steuerwirkungen auf Investitionsentscheidungen (22 Punkte) Ein Investor versucht im Zeitpunkt 0 eine Entscheidung über die optimale Verwendung der ihm zur Verfügung stehenden Mittel in Höhe

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Großes gelingt, wenn s im Kleinen stimmt.

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Großes gelingt, wenn s im Kleinen stimmt. Maßgeschneiderte Lösungen für Sie. Herbsttagung 2012 Informationsveranstaltung am 8. November 2012 im Mercure Hotel Bielefeld City WIRTSCHAFTSPRÜFER STEUERBERATER

Dynamisches Investitionsrechenverfahren. t: Zeitpunkt : Kapitalwert zum Zeitpunkt Null : Anfangsauszahlung zum Zeitpunkt Null e t

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

Kapitalwertmethode Art: Ziel: Vorgehen: Dynamisches Investitionsrechenverfahren Die Kapitalwertmethode dient dazu, die Vorteilhaftigkeit der Investition anhand des Kapitalwertes zu ermitteln. Die Kapitalwertverfahren

PTV VISWALK TIPPS UND TRICKS PTV VISWALK TIPPS UND TRICKS: VERWENDUNG DICHTEBASIERTER TEILROUTEN

PTV VISWALK TIPPS UND TRICKS PTV VISWALK TIPPS UND TRICKS: VERWENDUNG DICHTEBASIERTER TEILROUTEN Karlsruhe, April 2015 Verwendung dichte-basierter Teilrouten Stellen Sie sich vor, in einem belebten Gebäude,

PTV VISWALK TIPPS UND TRICKS PTV VISWALK TIPPS UND TRICKS: VERWENDUNG DICHTEBASIERTER TEILROUTEN Karlsruhe, April 2015 Verwendung dichte-basierter Teilrouten Stellen Sie sich vor, in einem belebten Gebäude,

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr Klassik modern klassisch sicher, Chance auf mehr Das Thema Altersvorsorge ist für uns alle wichtig. Denn um den Lebensstandard im Alter zu halten,

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr Klassik modern klassisch sicher, Chance auf mehr Das Thema Altersvorsorge ist für uns alle wichtig. Denn um den Lebensstandard im Alter zu halten,

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

SPK Unternehmensberatung GmbH. Informationsabend 09.06.2015. Problemfälle in der Unternehmensnachfolge

SPK Unternehmensberatung GmbH Informationsabend 09.06.2015 Problemfälle in der Unternehmensnachfolge SPK Unternehmensberatung GmbH Seite 1 SPK Unternehmensberatung GmbH Seite 2 Die 4 Säulen Die 4 Unternehmensbereiche

SPK Unternehmensberatung GmbH Informationsabend 09.06.2015 Problemfälle in der Unternehmensnachfolge SPK Unternehmensberatung GmbH Seite 1 SPK Unternehmensberatung GmbH Seite 2 Die 4 Säulen Die 4 Unternehmensbereiche

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Outlook. sysplus.ch outlook - mail-grundlagen Seite 1/8. Mail-Grundlagen. Posteingang

sysplus.ch outlook - mail-grundlagen Seite 1/8 Outlook Mail-Grundlagen Posteingang Es gibt verschiedene Möglichkeiten, um zum Posteingang zu gelangen. Man kann links im Outlook-Fenster auf die Schaltfläche

sysplus.ch outlook - mail-grundlagen Seite 1/8 Outlook Mail-Grundlagen Posteingang Es gibt verschiedene Möglichkeiten, um zum Posteingang zu gelangen. Man kann links im Outlook-Fenster auf die Schaltfläche

Ein neues System für die Allokation von Spenderlungen. LAS Information für Patienten in Deutschland

Ein neues System für die Allokation von Spenderlungen LAS Information für Patienten in Deutschland Ein neues System für die Allokation von Spenderlungen Aufgrund des immensen Mangels an Spenderorganen

Ein neues System für die Allokation von Spenderlungen LAS Information für Patienten in Deutschland Ein neues System für die Allokation von Spenderlungen Aufgrund des immensen Mangels an Spenderorganen

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Fragen und Antworten zum neuen Kinderbetreuungsgeld

Fragen und Antworten zum neuen Kinderbetreuungsgeld FRAGE: Wie wird der Tagsatz beim einkommensabhängigen Kinderbetreuungsgeld (KBG) berechnet? (Achtung: einkommensabhängiges Kinderbetreuungsgeld gebührt

Fragen und Antworten zum neuen Kinderbetreuungsgeld FRAGE: Wie wird der Tagsatz beim einkommensabhängigen Kinderbetreuungsgeld (KBG) berechnet? (Achtung: einkommensabhängiges Kinderbetreuungsgeld gebührt

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Bedienungsanleitung Rückabwicklungsrechner

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

1 Eingaben Zelle C2 Auszahlungsbetrag Hier muss der erste Auszahlungsbetrag eingegeben werden. Weitere Auszahlungen siehe Weiter unten. Zelle C3 Zeitpunkt der Auszahlung Datum der ersten Auszahlung Zelle

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Tipp III: Leiten Sie eine immer direkt anwendbare Formel her zur Berechnung der sogenannten "bedingten Wahrscheinlichkeit".

Mathematik- Unterrichts- Einheiten- Datei e. V. Klasse 9 12 04/2015 Diabetes-Test Infos: www.mued.de Blutspenden werden auf Diabetes untersucht, das mit 8 % in der Bevölkerung verbreitet ist. Dabei werden

Mathematik- Unterrichts- Einheiten- Datei e. V. Klasse 9 12 04/2015 Diabetes-Test Infos: www.mued.de Blutspenden werden auf Diabetes untersucht, das mit 8 % in der Bevölkerung verbreitet ist. Dabei werden

Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter. sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende

Grundsatz: 8 Abs. 2 APG DVO Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende Jahresentgelt die Summe nicht übersteigt, die

Grundsatz: 8 Abs. 2 APG DVO Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende Jahresentgelt die Summe nicht übersteigt, die

Ist Fernsehen schädlich für die eigene Meinung oder fördert es unabhängig zu denken?

UErörterung zu dem Thema Ist Fernsehen schädlich für die eigene Meinung oder fördert es unabhängig zu denken? 2000 by christoph hoffmann Seite I Gliederung 1. In zu großen Mengen ist alles schädlich. 2.

UErörterung zu dem Thema Ist Fernsehen schädlich für die eigene Meinung oder fördert es unabhängig zu denken? 2000 by christoph hoffmann Seite I Gliederung 1. In zu großen Mengen ist alles schädlich. 2.

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

Mobile Intranet in Unternehmen

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Gründung Personengesellschaft

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert.

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Daten sammeln, darstellen, auswerten

Vertiefen 1 Daten sammeln, darstellen, auswerten zu Aufgabe 1 Schulbuch, Seite 22 1 Haustiere zählen In der Tabelle rechts stehen die Haustiere der Kinder aus der Klasse 5b. a) Wie oft wurden die Haustiere

Vertiefen 1 Daten sammeln, darstellen, auswerten zu Aufgabe 1 Schulbuch, Seite 22 1 Haustiere zählen In der Tabelle rechts stehen die Haustiere der Kinder aus der Klasse 5b. a) Wie oft wurden die Haustiere

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Zwischenablage (Bilder, Texte,...)

") Zwischenablage was ist das? Informationen über. die Bedeutung der Windows-Zwischenablage Kopieren und Einfügen mit der Zwischenablage Vermeiden von Fehlern beim Arbeiten mit der Zwischenablage Bei diesen

Zwischenablage was ist das? Informationen über. die Bedeutung der Windows-Zwischenablage Kopieren und Einfügen mit der Zwischenablage Vermeiden von Fehlern beim Arbeiten mit der Zwischenablage Bei diesen

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test?

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test? Auch wenn die Messungsmethoden ähnlich sind, ist das Ziel beider Systeme jedoch ein anderes. Gwenolé NEXER g.nexer@hearin gp

Welche Unterschiede gibt es zwischen einem CAPAund einem Audiometrie- Test? Auch wenn die Messungsmethoden ähnlich sind, ist das Ziel beider Systeme jedoch ein anderes. Gwenolé NEXER g.nexer@hearin gp

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Verband der TÜV e. V. STUDIE ZUM IMAGE DER MPU

Verband der TÜV e. V. STUDIE ZUM IMAGE DER MPU 2 DIE MEDIZINISCH-PSYCHOLOGISCHE UNTERSUCHUNG (MPU) IST HOCH ANGESEHEN Das Image der Medizinisch-Psychologischen Untersuchung (MPU) ist zwiespältig: Das ist

Verband der TÜV e. V. STUDIE ZUM IMAGE DER MPU 2 DIE MEDIZINISCH-PSYCHOLOGISCHE UNTERSUCHUNG (MPU) IST HOCH ANGESEHEN Das Image der Medizinisch-Psychologischen Untersuchung (MPU) ist zwiespältig: Das ist

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

1. Fabrikatshändlerkongress. Schlussworte Robert Rademacher

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Ohne den gewerkschaftlichen Rechtsschutz hätte ich meine Rechte nicht durchsetzen können.

Ohne den gewerkschaftlichen Rechtsschutz hätte ich meine Rechte nicht durchsetzen können. Auswertung der Mandantenbefragung 2009 Kurzfassung November 2009 DGB Rechtsschutz GmbH Seite 1 Inhaltsangabe Vorbemerkung

Ohne den gewerkschaftlichen Rechtsschutz hätte ich meine Rechte nicht durchsetzen können. Auswertung der Mandantenbefragung 2009 Kurzfassung November 2009 DGB Rechtsschutz GmbH Seite 1 Inhaltsangabe Vorbemerkung

Zahlenwinkel: Forscherkarte 1. alleine. Zahlenwinkel: Forschertipp 1

Zahlenwinkel: Forscherkarte 1 alleine Tipp 1 Lege die Ziffern von 1 bis 9 so in den Zahlenwinkel, dass jeder Arm des Zahlenwinkels zusammengezählt das gleiche Ergebnis ergibt! Finde möglichst viele verschiedene

Zahlenwinkel: Forscherkarte 1 alleine Tipp 1 Lege die Ziffern von 1 bis 9 so in den Zahlenwinkel, dass jeder Arm des Zahlenwinkels zusammengezählt das gleiche Ergebnis ergibt! Finde möglichst viele verschiedene

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Mail: eurotec-immobilienbewertung@gmx.de Side: www.eurotec-immobilienbewertung.de

Sachverständigenbüro für Immobilienbewertung Bewertung von Immobilien sowie der Bewertung von Mieten und Pachten Rinzeldorf 8 26689 Apen-Godensholt Tel.: 04409 909 334 Mail: eurotec-immobilienbewertung@gmx.de

Sachverständigenbüro für Immobilienbewertung Bewertung von Immobilien sowie der Bewertung von Mieten und Pachten Rinzeldorf 8 26689 Apen-Godensholt Tel.: 04409 909 334 Mail: eurotec-immobilienbewertung@gmx.de

Anleitung über den Umgang mit Schildern

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

XONTRO Newsletter. Kreditinstitute. Nr. 18

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

XONTRO Newsletter Kreditinstitute Nr. 18 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze GEODE-Sitzung in Meisenheim, 08.07.2014 1 Kurzprofil BBH Becker Büttner Held gibt es seit 1991. Bei uns arbeiten

Optionen zur Umstellung der CAPEX-Ermittlung in der Regulierung deutscher Strom- und Gasnetze GEODE-Sitzung in Meisenheim, 08.07.2014 1 Kurzprofil BBH Becker Büttner Held gibt es seit 1991. Bei uns arbeiten

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT

Haus Süd Haus Nord EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT München Modell * * ausgenommen DG-Wohnungen München-Trudering, WA 7 Typisch Trudering perfektes Ensemble Wer in Trudering lebt, kennt die

Haus Süd Haus Nord EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT München Modell * * ausgenommen DG-Wohnungen München-Trudering, WA 7 Typisch Trudering perfektes Ensemble Wer in Trudering lebt, kennt die

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH. Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II

1 von 6 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II 315. Verordnung: Schwankungsrückstellungs-Verordnung 2016 VU-SWRV 2016 315. Verordnung der Finanzmarktaufsichtsbehörde

1 von 6 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II 315. Verordnung: Schwankungsrückstellungs-Verordnung 2016 VU-SWRV 2016 315. Verordnung der Finanzmarktaufsichtsbehörde

M e r k b l a t t. Unternehmensbewertung

M e r k b l a t t Unternehmensbewertung Sie wollen Ihr Unternehmen verkaufen, verpachten, selbst Ihren Betrieb durch Kauf eines weiteren Betriebsteils erweitern oder einen neuen Gesellschafter aufnehmen,

M e r k b l a t t Unternehmensbewertung Sie wollen Ihr Unternehmen verkaufen, verpachten, selbst Ihren Betrieb durch Kauf eines weiteren Betriebsteils erweitern oder einen neuen Gesellschafter aufnehmen,

Übertragung von Immobilien. Vererben mit warmer Hand oder erst bei Tod?

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche