IHK Saarland: Die Geschäftsführerhaftung in Krise und Insolvenz

|

|

|

- Hildegard Kneller

- vor 8 Jahren

- Abrufe

Transkript

1 IHK Saarland: Die Geschäftsführerhaftung in Krise und Insolvenz Beginn: Dienstag, 09. Juni 2015, 19:00 Uhr Veranstaltungsort: IHK Saarland, Franz-Josef-Röder-Straße 9, Saarbrücken Jean-Olivier Boghossian Rechtsanwalt Fachanwalt für Insolvenzrecht Bankkaufmann

Studium der Rechtswissenschaft und Volkswirtschaftslehre Rechtsanwalt seit 1997 Fachanwalt für Insolvenzrecht Insolvenzverwalter (über 700 Verfahren) Partner der teras Anwaltskanzlei")

2 Jean-Olivier Boghossian Rechtsanwalt Fachanwalt für Insolvenzrecht Bankkaufmann (IHK Frankfurt/M.) Studium der Rechtswissenschaft und Volkswirtschaftslehre Rechtsanwalt seit 1997 Fachanwalt für Insolvenzrecht Insolvenzverwalter (über 700 Verfahren) Partner der teras Anwaltskanzlei Insolvenzverwalter und geschäftsführender Gesellschafter der teras Insolvenzverwaltung Rechtsgebiete Insolvenz- und Sanierungsrecht Gesellschaftsrecht Bank- und Kapitalmarktrecht Wirtschaftsstrafrecht Compliance

3 Kontaktdaten

4 Zivilrechtliche Haftung (I) I. Allgemeines 1. Übersicht über die Haftungstatbestände 2. Haftungsgrundtatbestand - 43 Abs. 1 und 2 GmbHG 3. Innenhaftung bei KG 4. Faktischer Geschäftsführer 5. Haftungsbegrenzungen II. Insolvenzverursacherhaftung 1. Krisenfrüherkennung 2. Sanierungspflicht 3. Gehalt(sreduzierung) 4. Pflichtverletzung im Zusammenhang mit Aufbringung und Erhalt des Stammkapitals 5. Verbotene Zahlungen an Gesellschafter, 64 Satz 3 GmbHG 6. Haftung für existenzvernichtende Eingriffe 7. Nichteinberufung einer Gesellschafterversammlung 8. Weitere Pflichten des GmbH-Geschäftsführers bei drohender Zahlungsunfähigkeit

5 Zivilrechtliche Haftung (II) III. IV. Insolvenzverschleppungshaftung 1. Verbotene Zahlungen an Gläubiger der Gesellschaft, 64 Satz 1 und 2 GmbHG 2. Insolvenzverschleppung Sonstige typische Haftungsgefahren in der Krise der Gesellschaft 1. Sozialversicherungsbeitragsvorenthaltung 2. Rückständige Steuern 3. Eingehungsbetrug und ähnliche Täuschungen

6 Strafrechtliche Haftung (III) V. Insolvenzstrafrecht 1. Allgemeines 2. Folgen strafrechtlicher Verurteilungen 3. Insolvenzstraftaten a. Gründungsschwindel, 82 Abs. 1 Nr. 1 GmbHG b. Bankrottdelikte 283 ff. StGB c. Insolvenzverschleppung, 15a InsO d. Weitere mit Insolvenzen einhergehende Delikte

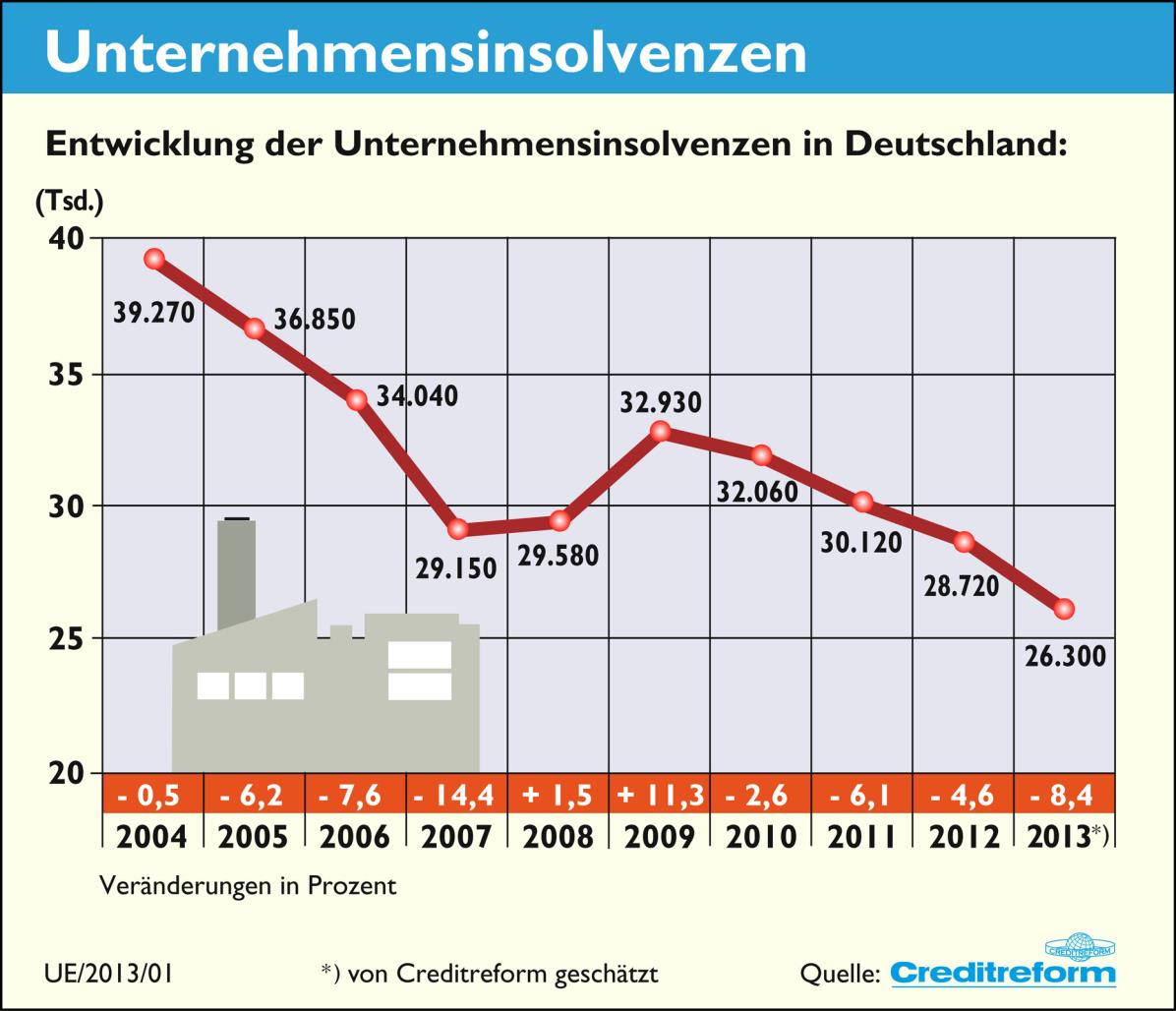

7 Entwicklung der Unternehmensinsolvenzen

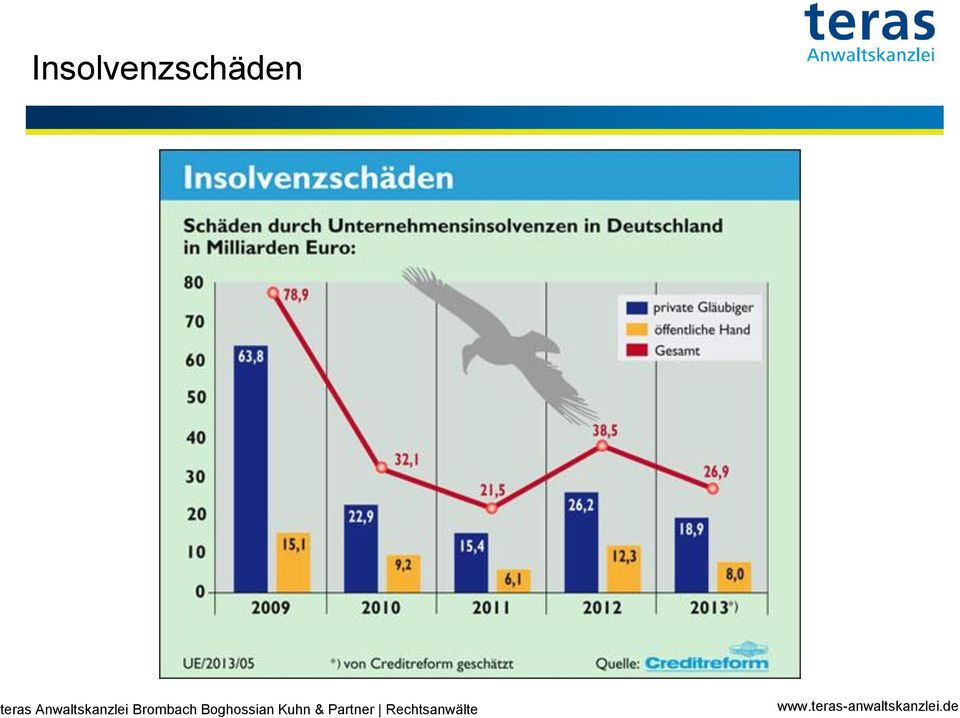

8 Insolvenzschäden

9 Innenhaftung Innenhaftung = Ansprüche der Gesellschafter gegen den Geschäftsführer als handelndes Organ In der Insolvenz prüft der Insolvenzverwalter oder der Sachwalter mögliche Haftungsansprüche, um die Insolvenzmasse anzureichern Eine Innenhaftung kann sich allerdings zu einer Außenhaftung entwickeln, wenn ein Drittgläubiger im Falle der Nichteröffnung des Insolvenzverfahrens mangels Masse die Ansprüche der GmbH gegen den Geschäftsführer pfändet und sich überweisen lässt

10 Allgemeine Haftungstatbestände Verletzung der Sorgfaltspflicht eines ordentlichen Kaufmannes, 43 Abs. 1 und 2 GmbHG Falsche Angaben zum Zweck der Errichtung, 9a GmbHG Verletzung der Pflicht zur ordentlichen Führung der Gesellschafterliste, 40 Abs. 3 GmbHG Nichtbefolgung von Gesellschafteranweisungen, 37 Abs. 1 GmbHG Verletzung der Pflicht zur ordnungsgemäßen Buchführung, 41 GmbHG Pflicht zur Erhaltung des Stammkapitals und Ersatzpflicht für entgegen 30 GmbHG verbotenerweise ausgezahltes Stammkapital, 43 Abs. 3 GmbHG Verbot, an Geschäftsführer, Prokuristen oder Handlungsbevollmächtigte der Gesellschaft Darlehen aus dem gebundenen Vermögen der Gesellschaft auszureichen, 43a GmbHG Mitwirkung bei existenzvernichtenden Eingriffen der Gesellschafter, 826, 830 BGB Ersatzpflicht für Zahlungen an Gesellschafter, die zur Zahlungsunfähigkeit der Gesellschaft geführt haben bzw. führen mussten, 64 Satz 3 GmbHG

11 Haftungstatbestände in der Krise Verletzung der Pflicht zur Einberufung der Gesellschafterversammlung bei Verlust der Hälfte des Stammkapitals, 49 Abs. 3 GmbHG Die Verletzung ist nach 84 GmbHG sogar strafbewehrt Pflicht zur Unterlassung verbotener Zahlungen bei Insolvenzreife, 64 Satz 1 und Satz 2 GmbHG

12 Unsorgfältige Geschäftsführung, 43 GmbHG Der Geschäftsführer hat in Angelegenheiten der Gesellschaft die Sorgfalt eines ordentliche Geschäftsmannes anzuwenden ( 43 Abs. 1 GmbHG) Verletzung führt zur (bei mehreren Geschäftsführern: solidarischen) unbeschränkten Haftung gegenüber der Gesellschaft im Interesse der Gesellschafter (Schaden führt zu Schaden seiner Beteiligung) Haftung in zwei Fällen ausgeschlossen (Beweislast bei Geschäftsführer) Einschlägigkeit der Business Judgement Rules ( 93 Abs. 1 Satz 2 AktG i.v.m. BGH-Rspr. auch auf GmbH-Geschäftsführer anwendbar) Unternehmerische Entscheidung Handeln zum Wohle der Gesellschaft Kein Interessenkonflikt Handeln auf Grundlage angemessener Information Keine übergroßen Risiken Gesellschafterbeschluss (auf dem die schädigende Handlung beruht) Immer bei Personenidentität zwischen Geschäftsführer und Alleingesellschafter

Unternehmerische Entscheidung Handeln zum Wohle der Gesellschaft Kein Interessenkonflikt Handeln auf Grundlage angemessener Information Keine übergroßen")

13 Unsorgfältige Geschäftsführung, 43 GmbHG Beispiele für Pflichtenverstöße Beispiele für Verstöße gegen die gebotene Sorgfalt aus der jüngeren Rechtsprechung: Bedienung einer nicht fälligen Forderung trotz knapper Mittel Vereitelung von Geschäftschancen Abschluss eines Geschäfts zu nicht kostendeckenden Preisen Tatenloses Zulassen von Entnahmen durch Gesellschafter ohne Gesellschafterbeschluss Überschreitung von Geschäftsführungsbefugnisse, etwa Vornahme eines genehmigungsbedürftigen Geschäfts ohne (vorherige) Genehmigung der Gesellschafterversammlung Zahlungen des Geschäftsführers an sich selbst in der Krise der Gesellschaft, wenn der Zahlungsanspruch nicht zweifelsfrei feststeht Bei einer Ein-Personen-GmbH kann eine Verfügung eines Alleingesellschafter- Geschäftsführers über das Vermögen der GmbH nur dann eine Schadensersatzpflicht nach 43 Abs. 2 GmbHG auslösen, wenn der Geschäftsführer damit gegen ein Verbot verstößt, das wie etwa 30 Abs. 1 Satz 1 oder 64 GmbHG durch eine Weisung der Gesellschafterversammlung nicht außer Kraft gesetzt werden kann Probl. der Pflichtenkollision bei Mehrfachvertretung (Konzern, Cash-Pooling)

14 Unsorgfältige Geschäftsführung, 43 GmbHG Darlegungs- und Beweislast Darlegungs- und Beweislast der Gesellschaft, dass ihr durch ein (pflichtwidriges) Verhalten des Geschäftsleiters ein Schaden entstanden ist Eintritt und Höhe des Schadens Verhalten des Geschäftsführers Kausalität Mit Beweiserleichterung des 287 ZPO (Gericht entscheidet unter Würdigung aller Umstände nach freier Entscheidung) h.m. wendet bei GmbH-Geschäftsführer 93 Abs. 2 Satz 2 AktG entsprechend an: Geschäftsführer hat dazulegen und zu beweisen, dass er Keine Sorgfaltspflicht verletzt hat (bei KG weitreichender, nämlich, dass er den Sorgfaltspflichten des 43 Abs. 1 GmbHG nachgekommen ist) ihn kein Verschulden trifft oder der Schaden auch bei ordentlichem Verhalten eingetreten wäre

15 Unsorgfältige Geschäftsführung, 43 GmbHG Überwachungspflichten (Übersicht Vermögenslage) Erfordernis der Einrichtung eines Überwachungs- und Frühwarnsystems für bestandsgefährdende Entwicklungen ( Compliance ) Übersicht über die Vermögenslage Der Geschäftsführer muss stets die wirtschaftliche Situation der GmbH überblicken Einrichtung eines Systems, das es ihm ermöglicht, alle für die wirtschaftliche Lage der GmbH erforderlichen Daten zu erhalten und auszuwerten Das System muss regelmäßig auf seine Effizienz überprüft und ggf. angepasst werden Es sollte insbes. umfassen: Ordnungsgemäße Buchführung und Rechnungslegung Reporting Laufende Überwachung der Kreditgeschäfte Markt- und Konkurrenzbeobachtung Beobachtung des Verhaltens von Kunden und Lieferanten Berechnung und Überwachung des Bedarfs an liquiden Mitteln und Liquiditätsplanung Kontrollmechanismus vor dem Abschluss riskanter Geschäfte

16 Unsorgfältige Geschäftsführung, 43 GmbHG Überwachungspflichten (Liquiditätsmanagement) Liquiditätsmanagement zur Existenzsicherung der Gesellschaft und Vermeidung einer Liquiditätskrise Die Liquidität ergibt sich aus Kassenbestand Kontoguthaben Kreditlinien Mitteln und Vermögensgegenstände, die kurzfristig in Liquidität gewandelt werden können (z.b. Aktien, Termingelder) Das Managementsystem sollte umfassen: Liquiditätsplanung: Verlauf der Zahlungsströme (Ein-/Auszahlungen) Liquiditätssteuerung: Steuerung liquider Mittel durch Cash-Management Liquiditätskontrolle: Überwachung der Liquidität; Soll-Ist-Analyse zur Prüfung des Zusammenspiels von Liquiditätsplanung und -steuerung

Das Managementsystem sollte umfassen: Liquiditätsplanung: Verlauf der Zahlungsströme (Ein-/Auszahlungen) Liquiditätssteuerung: Steuerung liquider")

17 Unsorgfältige Geschäftsführung, 43 GmbHG Überwachungspflichten (Krisenanzeichen) Wenn die rechtliche Krise eintritt, ist die wirtschaftliche Krise eines Unternehmens meist schon weit fortgeschritten Krisenanzeichen werden nicht (richtig) erkannt bzw. nicht rechtzeitig oder ihnen wird nicht ausreichend entgegengewirkt Typische (und meist kumulativ) auftretende Anzeichen: Im gesellschaftsinternen Bereich (z.b. Eintritt neuer Gesellschafter, Änderung des Firmensitzes, Rückforderung von Gesellschafterdarlehen) Im Rechnungswesen (z.b. Änderung der Bilanzierungsgrundsätze, verzögerte Buchführung, Einschränkung des Testats) Im Verhalten von Lieferanten, Kunden und Banken (z.b. Zahlung von Lieferantenrechnungen erst nach Mahnungen, ständige Überziehung der KK- Linie, Abhängigkeit von einzelnen Lieferanten und Kunden) Im Produktionsbereich (z.b. kurzfristige Änderung der Produktpalette) Im Mitarbeiterbereich (z.b. Kurzarbeit, Widerruf freiwilliger Leistungen, hohe Fluktuation)

Im Rechnungswesen (z.b.")

18 Unsorgfältige Geschäftsführung, 43 GmbHG Geltendmachung und Verjährung Für die Geltendmachung der Ansprüche ist ein Gesellschafterbeschluss erforderlich Verjährung von Schadensersatzansprüchen aus Innenhaftung beträgt nach 43 Abs. 4 GmbHG 5 Jahre Verjährung beginnt mit der Entstehung des Anspruchs (auch wenn der Anspruch noch nicht bezifferbar ist und/oder der Geschäftsführer das schädigende Verhalten verheimlicht) Verjährung von Ersatzansprüchen wegen verbotener Stammkapitalauszahlung ( 43 Abs. 3 GmbHG) beträgt ebenfalls 5 Jahre ( 43 Abs. 4 GmbHG) und beginnt mit dem Zeitpunkt der verbotenen Auszahlung Erfüllt Verhalten des Geschäftsführers zugleich den Tatbestand des 823 Abs. 2 BGB besteht dieser Schadensersatzanspruch neben dem aus 43 GmbHG und verjährt selbständig nach den allgemeinen Regeln ( 195 ff., 199 BGB)

beträgt ebenfalls 5 Jahre ( 43 Abs.")

19 Innenhaftung bei KG Geschäftsführer der Komplementär-GmbH einer GmbH & Co. KG haftet aber auch bei Sorgfaltsverstößen der KG und zwar unabhängig vom bestehen eines Dienstverhältnisses allein aufgrund der drittschützenden Wirkung seiner Organstellung entspr. 43 Abs. 2 GmbHG, wenn die alleinige oder wesentliche Aufgabe der GmbH darin besteht, die Geschäfte der KG zu führen Der Geschäftsführer einer GmbH & Co. KG haftet gegenüber der KG für Zahlungen an GmbH-Gesellschafter, wenn hierdurch das Stammkapital der GmbH angegriffen wird Das Stammkapital der GmbH wird bei einer Zahlung durch die KG unter anderem dann angegriffen, wenn in der GmbH-Bilanz dem Passivposten Haftung für die Verbindlichkeiten der KG keine hinreichenden Aktiva gegenüberstehen (BGH, Urt. v , II ZR 360/13)

20 Innenhaftung bei KG Der BGH stellte außerdem noch einmal klar, dass die Zustimmung der Gesellschafter zu einer Geschäftsführungsmaßnahme für den Geschäftsführer gegenüber der Gesellschaft haftungsbefreiend ist, solange nicht ein Fall der Existenzvernichtung oder des 43 Abs. 3 GmbHG vorliegt Außerdem machte der BGH eine auf den ersten Blick nur schwer verständliche Unterscheidung zwischen Zahlungen an Nur-Kommanditisten (die nicht gegen 30 Abs. 1 GmbHG verstoßen, wenn eine natürliche Person als weiterer Komplementär vorhanden ist, den dann die Finanzierungspflicht gegenüber der KG treffe) und an Auch-GmbH-Gesellschafter (die auch dann gegen 30 Abs. 1 GmbHG verstoßen, wenn eine natürliche Person als weiterer Komplementär vorhanden ist, da Auch-GmbH-Gesellschafter immer eine Finanzierungspflicht treffe)

und an Auch-GmbH-Gesellschafter (die auch dann gegen")

21 Innenhaftung bei KG Dies gilt auch dann, wenn es weitere persönlich haftende Gesellschafter gibt und die GmbH gegen diese keine (werthaltigen) Ausgleichsansprüche hat - jedenfalls dann, wenn die Zahlung an einen auch an der GmbH beteiligten Kommanditisten erfolgt. So urteilte der BGH kürzlich (Urteil des BGH vom , Az. II ZR 360/13) und entschied, die KG - und nicht nur die GmbH - könne sich auf einen Schadensersatzanspruch gemäß 43 Abs. 3 GmbHG berufen. Schließlich müsse das Geld ohnehin der KG als Zahlendem zu Gute kommen. Einmal mehr wird deutlich, dass die Haftungsrisiken des Geschäftsführers einer GmbH & Co. KG derjenigen einer GmbH weitgehend gleichgestellt sind. Zahlungen an Gesellschafter erfordern immer, dass der Geschäftsführer etwaige Rückzahlungsansprüche auf ihre Werthaltigkeit hin überprüft oder sicherstellt, dass hinreichend Aktiva vorhanden sind, damit durch die Zahlung das Stammkapital der Gesellschaft nicht angegriffen wird. ACHTUNG! Sämtliche Prüfungen und Bewertungen sollte der Geschäftsführer dokumentieren, um seine Entscheidungen rechtfertigen zu können

22 Faktischer Geschäftsführer Faktischer Geschäftsführer = wer ohne förmliche Bestellung als Geschäftsführer mit Einverständnis oder Duldung der Gesellschafter die Geschäftsführung tatsächlich übernommen hat Erforderlich ist, dass dieser auf die förmlich bestellte Geschäftsführung im Rahmen eines faktischen Übergewichts tatsächlich einwirkt und nach außen als Geschäftsführer auftritt Die Tätigkeit des rechtlichen, d.h. satzungsgemäßen Geschäftsführungsorgans muss durch eigenes Handeln des faktischen Geschäftsführers im Außenverhältnis nachhaltig geprägt werden Voraussetzung für Haftung (z.b. nach 64 GmbHG, 130a HGB) ist nicht, dass dessen Tätigkeit von einer Gesellschaftermehrheit getragen wird Institut der faktischen Geschäftsführung und sich daraus ergebende Haftung sind restriktiv anzuwenden, wenn wenig eigenes Verhalten nach außen hervorgetreten ist und dieses zum Zwecke der Konsolidierung/Rettung eines finanziell angeschlagenen Unternehmens vorgenommen wurde (OLG München, ZIP 2010, 2295) Die bloße Verfügungsgewalt über das Bankkonto der Gesellschaft genügt hierfür nicht (BGH, ZIP 2008,1026)

23 Haftungsbegrenzungen (Gesellschafterweisungen) Gesellschafterweisungen: Haftung für Vermögensminderungen der Gesellschaft kann ausgeschlossen sein, wenn der Geschäftsführer auf Anweisung der Gesellschafter oder im auch stillschweigenden Einverständnis mit den Gesellschaftern handelt Achtung! Keine Haftungsbefreiungen durch Gesellschafter möglich, bei Verstößen des Geschäftsführers gegen Pflichten bzw. Verbote, die den Schutz Dritter, insbes. von Gesellschaftsgläubigern bezwecken Rückzahlung des Stammkapitals ( 30 GmbHG) Verbotene Zahlungen ( 64 GmbHG) Existenzvernichtende Eingriffe Keine Befreiung von Außenhaftung möglich Solche Gesellschafteranweisungen muss der Geschäftsführer zurückweisen bzw. darf/muss diesen nicht Folge leisten

24 Haftungsbegrenzungen (Vertragliche oder statuarische Vereinbarungen; Ressortaufteilungen) Pflichtenkatalog bzw. Aufgabenbereich des Geschäftsführers kann auch statuarisch oder individualvertraglich so definiert werden, dass seine Haftungen reduziert werden Vertragliche Haftungsbeschränkungen im Geschäftsführerdienstvertrag Vertragliche Haftungsbeschränkungen durch Ressortaufteilungen zwischen verschiedenen Geschäftsführern ACHTUNG! Befreit nicht von Haftung für in einem anderen Geschäftsführungsressort begangene Pflichtverletzungen; Geschäftsführer des nicht beteiligten Ressorts tritt dann üblicherweise ein Organisations- und Überwachungsverschulden; dies gilt umso mehr in der Krise, da die Überwachungspflichten dann noch gesteigert sind; kann sich ein Geschäftsführer gegen den Ressortleiter mit der Untersagung pflichtwidrigen Verhaltens nicht durchsetzen, hat er notfalls zur Vermeidung der eigenen Haftung sein Amt niederzulegen; in Betracht kommt dann evtl. ein Innenregressanspruch Verzichtsvereinbarung mit Zustimmung der Gesellschafterversammlung, 46 Nr. 8 GmbHG analog Faktische Nichtgeltendmachung, bis Verjährung nach 43 Abs. 4 GmbHG oder 195 ff. BGB eintritt Vereinbarungen von Haftungsbeschränkungen in Satzung oder im Dienstvertrag auch für einen Verzicht auf oder für Vergleiche über Haftungsansprüche sind möglich

25 Haftungsbegrenzungen (Freistellungsvereinbarungen / Amtsniederlegung) Freistellungsvereinbarungen sind möglich (abhängig von der Werthaltigkeit und Bonität des Freistellenden) Keine Freistellung für strafrechtliche Verantwortlichkeiten möglich Amtsniederlegung befreit nicht von realisierten Haftungstatbeständen Amtsniederlegung des Allein-Gesellschafter-Geschäftsführers ohne rechtzeitige Bestellung eines neuen Geschäftsführers ist unwirksam (OLG Düsseldorf, ZIP 2001, 25) keine Niederlegung zur Unzeit Im Einzelfall ist Abwägung angeraten, ob Vor- oder Nachteile der Amtsniederlegung überwiegen: wenn der Nachfolger zur eigenen Entlastung jeglicher Pflichtverletzungen oder Schadensverursachungen versucht, diese seinem Vorgänger anzulasten, ohne dass dieser auf das weitere Verfahren Einfluss nehmen kann

26 Haftungsbegrenzungen (Geschäftsführerhaftpflichtversicherung, D&O-Versicherung) Absicherung wesentlicher Haftungsrisiken über eine Geschäftsführerhaftpflichtversicherung (sog. D&O-Versicherung) Versicherungsnehmer ist regelmäßig die Gesellschaft, versicherte Person auch der Geschäftsführer (insoweit Vertrag zugunsten Dritter) Bei Vorständen einer AG ist ein Selbstbehalt zu vereinbaren ( 93 Abs. 2 S. 3 AktG); diese Pflicht besteht für Geschäftsführer einer GmbH nicht Kein Anspruch des Geschäftsführers auf Abschluss einer D&O-Versicherung Darauf sollten Sie bei der Ausgestaltung achten: Versicherung aller Haftungsgefahren, also nicht nur Ansprüche Dritter gegen die Gesellschaft aufgrund eines Fehlers des Geschäftsführers, sondern auch möglichst alle Innen- und Außenhaftungen des Geschäftsführers Keine Eigenschadensklausel bei Absicherung eines Gesellschafter- Geschäftsführers (Schaden der Gesellschaft wäre zugleich ein Eigenschaden und damit vom Versicherungsschutz nicht umfasst) Rechtsverteidigungskosten auch gegenüber Vorsatzvorwürfen sollten (zunächst) gedeckt sein (der Versicherungsschutz wird insoweit also auflösend bedingt gewährt)

27 Haftungsbegrenzungen (Geschäftsführerhaftpflichtversicherung, D&O-Versicherung) Claims-Made-Klausel (Anspruchserhebungsprinzip) in allgemeinen Versicherungsbedingungen für die Vermögensschaden-Haftpflichtversicherung von Unternehmensleitern und leitenden Angestellten (ULLA) als AGB-Klausel sind zulässig Versichert sind die während der Gültigkeit des Vertrages erstmals geltend gemachten Ansprüche Kompensation durch unbegrenzte Rückwärtsversicherung, in einer vereinbarten Nachhaftungszeit und der Möglichkeit einer Umstandsmeldung bei Kündigung des Versicherers ACHTUNG! Darauf achten, dass die Rückwärtsversicherung zeitlich möglichst nicht kürzer greift als die Verjährung der möglichen Ansprüche und dass die Nachhaftungszeit nach Ablauf der Versicherung möglichst den ganzen Zeitraum der Anspruchsverjährung umfasst BGH: Anzeigepflicht bei Gefahrerhöhung in allgemeinen Versicherungsbedingungen für die Vermögensschaden-Haftpflichtversicherung von Unternehmensleitern und leitenden Angestellten (ULLA) abschließend ob Gesellschafterwechsel oder Abschuss eines EAV (Beherrschungswechsel) eine Gefahrerhöhung darstellt, blieb offen (BGH, ZIP 2012, 2112)

28 Haftungsbegrenzungen (Eigenes Insolvenzverfahren) Als Ultima Ratio bleibt die Durchführung eines eigenen Insolvenzverfahrens über das Vermögen des Geschäftsführers mit Restschuldbefreiung Von der Restschuldbefreiung werden im Regelinsolvenzverfahren solche Verbindlichkeiten nicht erfasst, die als aus vorsätzlich begangener unerlaubter Handlung resultierend zur Insolvenztabelle festgestellt wurden ACHTUNG! In diesen Fällen führt jedoch gegebenenfalls die Durchführung eines Insolvenzplanverfahren zur Restschuldbefreiung

29 Insolvenzverursacherhaftung (Krisenfrüherkennung) der Vorstand einer AG ist verpflichtet, geeignete Maßnahmen zu treffen, insbes. ein Überwachungssystem einzurichten, damit der Fortbestand der Gesellschaft gefährdende Entwicklungen frühzeitig erkennt werden können, 91 Abs. 2 AktG GmbHG enthält zwar keine entsprechende Regelung; gesetzgeberischer Wille war jedoch auch die Ausstrahlung dieser Vorschrift auf Unternehmen in andere Rechtsformen Diese Ausstrahlungswirkung könnte für den Geschäftsführer die Verpflichtung zur Errichtung eines Überwachungssystems aus seiner allgemeinen Verpflichtung zur Anwendung der Sorgfalt eines ordentlichen Geschäftsmannes nach 43 Abs. 1 GmbHG begründen In der Lit: Frühwarnsystemeinrichtung mindestens bei großen GmbHs und i.d.r. auch bei mittelgroßen GmbHs erforderlich (Größenklassen der 267 Abs. 2, 3 HGB) Probl.: wenn dies erforderlich wäre und nicht eingerichtet ist, führte dies zur Versagung eines uneingeschränkten Testats Bei Nichteinrichtung eines Krisenfrüherkennungssystems kann dies jedoch zu einer Pflichtverletzung des Geschäftsführers nach 43 Abs. 2 GmbHG führen, wenn hierdurch eine existenzgefährdende Entwicklung nicht oder zu spät erkannt wird und der Gesellschaft so Schaden zugefügt wird, weil Sanierungsmaßnahmen nicht rechtzeitig, nicht mehr oder erst mit Mehraufwand umsetzbar waren

30 Insolvenzverursacherhaftung (Sanierungspflicht) Zu den Pflichten des 43 Abs. 1 GmbHG gehört in der Krise die Prüfung, ob eine Sanierung möglich und sinnvoll ist Umfang der Prüfung und Maßnahmen sind mit den Gesellschaftern im Einzelfall abzusprechen ACHTUNG! Auch die Stellung eines vorzeitigen Insolvenzantrages, der die Existenz des Unternehmens erst wirklich zerstört, kann zur Pflichtverletzung werden und Haftungsansprüche begründen; Insolvenzantragstellung bei drohender Zahlungsunfähigkeit ohne vorherige Zustimmung der Gesellschafter Bedarf mangels anderer Regelung im Gesellschaftsvertrag einer 2/3-Mehrheit (entspr. 60 Abs. 1 Nr. 2 GmbHG)

31 Insolvenzverursacherhaftung (Gehaltsreduzierung) Angemessene Vergütung des Geschäftsführers der GmbH ist zivil-/gesellschafts- und steuerrechtliches (vga beim Gesellschafter-Geschäftsführer) Dauerthema 87 Abs. 1 AktG normiert bei AG, dass der Aufsichtsrat in der Krise der AG die Vorstandsvergütungen auf eine angemessene Höhe herabsetzen kann Gilt zwar nicht unmittelbar für GmbH-Geschäftsführer, kann ihn aber in der Krise in entsprechender Anwendung verpflichten, sein Gehalt zu reduzieren Evtl. Haftung nach 43 Abs. 2 GmbHG, wenn der Geschäftsführer nicht angemessen reduziert, auf Rückzahlung nebst abgeführter Lohnsteuer, wenn er sich eine nicht geschuldete bzw. ihm nicht zustehende Vergütung anweisen lässt ACHTUNG! Bei Gehaltsreduzierung darauf achten, dass eine eventuelle Altersversorgungszusage entsprechend gekürzt wird, damit die vom BFH aufgestellte 75%-Grenze der Annahme einer Überversorgung nicht überschritten wird (überschreitende Pensionsrückstellungen wären ansonsten gewinnerhöhend aufzulösen) Verzicht des beherrschenden Gesellschafter-Geschäftsführers auf bestehende oder zukünftige Gehaltsansprüche in der Krise führt nicht zu Einnahmen aus unselbständiger Tätigkeit Überhöhte Gehaltszahlungen können als Untreue ( 266 StGB) oder Bankrott ( 283 Abs. 1 Nr. 2 StGB unwirtschaftliche Ausgaben) gewertet werden

32 Geschäftsführergehalt nach der Krise Geschäftsführer und insbesondere Gesellschafter-Geschäftsführer sind in der Krise oftmals bereit, auf Bezüge zu verzichten oder diese zu stunden, um die GmbH zu entlasten eine an sich sinnvolle Maßnahme, die jedoch gefährliche Überraschungen birgt Diese treten zutage, wenn die Krise überstanden ist und laufende Bezüge wieder gezahlt bzw. vergangene nachgezahlt werden sollen Es besteht die Gefahr, dass nicht nur die nachgezahlten Beträge als verdeckte Gewinnausschüttung angesehen werden, sondern die Finanzverwaltung die Ernsthaftigkeit der Vergütungsvereinbarung insgesamt anzweifelt Eine Lösung kann sein, die Vergütung zunächst zu zahlen und sie anschließend als Darlehen zurück zu gewähren Bevor auf Vergütung verzichtet oder diese gestundet wird, sind daher die steuerlichen Folgen genau zu überprüfen und Vereinbarungen zu dokumentieren

33 Haftung auf Rückzahlung auf Grund eines Verstoßes gegen Kapitalerhaltungsvorschriften ( 30, 31 GmbHG) Verstöße gegen Kapitalerhaltungsvorschriften führen typischerweise erst in der Insolvenz zur Haftungsfolge Die haftungsbegründende Handlung ist aus Sicht eines durchschnittlichen Geschäftsführers nicht unbedingt als Haftungsrisiko erkennbar Gewährung von Sicherheiten für Darlehen eines Gesellschafters Vereinbarung eines Cash-Pools im Konzern Nach der Rspr. Ist die Geschäftsführung hier während der Dauer einer solchen vertraglichen Beziehung verpflichtet, die Bonität der Muttergesellschaft, von der letztlich die Rückzahlungsfähigkeit der Darlehensverbindlichkeit an den Dritten (Bank) bzw. beim Cash- Pool an die Schuldnerin selbst abhängt, zu überwachen Dennoch bedarf es geeigneter vertraglicher Regelungen, die bei Gefahr im Verzug die Kündigung der vertraglichen Beziehungen ermöglichen oder aber z.b. die Verwertung Dritter gewährter Sicherheiten beschränken

34 Pflichtverletzungen im Zusammenhang mit Aufbringung und Erhaltung des Stammkapitals Grundsätzliche Aufgabe des Geschäftsführers, die ordnungsgemäße Einzahlung des Stammkapitals zu fordern und Rückerstattung desselben an die Gesellschafter zu unterlassen Kapitalaufbringung: Pflicht des Geschäftsführers nach 43 Abs. 2 GmbHG die Einlageleistungen auf Geschäftsanteile von Gesellschaftern einzufordern und diese Forderungen der Gesellschaft nicht verjähren zu lassen (ACHTUNG! Verjährungsfrist 10 Jahre, Fristlaufbeginn evtl. nach Satzungslage erst nach Gesellschafterbeschluss) bei Kapitalaufbringung durch Hin- und Herzahlung nach 19 Abs. 5 GmbHG muss der Geschäftsführer zur Haftungsvermeidung die Vollwertigkeit des Rückgewähranspruchs gegen den Gesellschafter prüfen (Bonität und Änderungen müssen fortlaufend nach Darlehensgewährung oder Rückzahlung geprüft werden); ACHTUNG! Bei Verschlechterung Kündigung oder Sicherheitenanforderungen erforderlich Bei Kapitalaufbringung in Konstellation der verdeckten Sacheinlage nach 19 Abs. 4 GmbHG hat der Geschäftsführer den Wert der verdeckt eingelegten Sache zutreffend (nicht zu hoch!) einzuschätzen, um den Differenzhaftungsanspruch gegen die Gesellschafter in ausreichender Höhe geltend zu machen ACHTUNG! Vorsätzlich verdeckte Sacheinlage ist verboten; Geschäftsführer läuft Gefahr, bei der Eintragung der Gesellschaft oder der Kapitalerhöhung falsche Angaben zu machen ( 19 Abs. 4 GmbHG) mit Strafbarkeitsfolge des 82 Abs. 1 Nr. 1 bzw. Nr. 3 GmbHG

35 Pflichtverletzungen im Zusammenhang mit Aufbringung und Erhaltung des Stammkapitals Kapitalerhaltung: der Geschäftsführer hat eine nach 30 Abs. 1 S. 1 GmbHG verbotene Stammkapitalrückgewähr zu unterlassen Verstoß begründet seine Ersatzpflicht nach 43 Abs. 3 GmbHG (neben den Gesellschaftern nach 30, 31 GmbHG) ACHTUNG! Rückzahlung eigenkapitalersetzender Darlehen in der Krise kann, sofern die Darlehensrückzahlung an die Gesellschafter die Zahlungsunfähigkeit der Gesellschaft heraufbeschwört, zur Ersatzpflicht des Geschäftsführers nach 64 Abs. 3 GmbHG führen Bei nunmehr nach 30 Abs. 1 S. 2 GmbHG erlaubten Darlehen an Gesellschafter aus dem gebundenen Vermögen der Gesellschaft muss er laufend die Bonität und Veränderungen derselben bei den Gesellschaftern prüfen; bei Bonitätsverschlechterung: Kündigung oder Sicherheitenanforderungen (sonst Haftung nach 43 Abs. 2 GmbHG) Insbes. bei Geschäftsleitungen von am Cash-Pooling beteiligten Gesellschaften Erstattungsansprüche nach 31 Abs. 1 GmbHG darf er als Pflichtverletzung nach 43 Abs. 2 GmbHG nicht verjähren lassen (zehn Jahren beginnend mit dem Ablauf des Tages, an welchem die Zahlung, deren Erstattung beansprucht wird, geleistet ist) Die Darlegungs- und Beweislast liegt beim Insolvenzverwalter Sekundäre Darlegungslast bei ausgeschiedenem Geschäftsführer, wenn er noch Unterlagen, Erkundigungsmöglichkeiten oder Kenntnisse hat

36 Nichteinberufung einer Gesellschafterversammlung Nach 43 Abs. 2, 49 Abs. 3 GmbHG ist der Geschäftsführer verpflichtet, bei Verlust der Hälfte des Stammkapitals unverzüglich eine Gesellschafterversammlung einzuberufen; Verletzung der Anzeige- und Einberufungspflicht ist strafbewehrt ( 84 GmbHG) Stille Reserven sind bei der Beurteilung der Vermögenssituation nach herrschender Meinung nicht zu berücksichtigen (BGH WM 1958, 1416) Diese Einberufungspflicht entsteht nicht erst nach Aufstellung der Bilanz, sondern auch zwischendurch, da der Geschäftsführer die Vermögenssituation des Unternehmens laufend im Blick zu halten hat. Diese Verpflichtung zur Einberufung der Gesellschafterversammlung entfällt nur dann, wenn sämtliche Gesellschafter auch Geschäftsführer sind und das Thema bekannt ist. bzw. diese in Kenntnis der Situation auf die Durchführung verzichten Soweit der Geschäftsführer gegen die Pflicht zur Einberufung einer Gesellschafterversammlung verstößt und der Gesellschaft dadurch ein Schaden entstanden ist, da beispielsweise die Gesellschafter auf die Problematik der Verluste nicht hingewiesen wurden und so Sanierungsmaßnahmen nicht ergreifen konnten, ist der Geschäftsführer der GmbH gegenüber zum Schadensersatz ( 43 Abs. 2 GmbHG) verpflichtet.

37 Insolvenzverursachungshaftung (Liquiditätsschutz nach 64 GmbHG) 64 GmbH ist neben 15 a InsO (früher 64 Abs. 1 GmbHG) gefährlichste Haftungsnorm für den Geschäftsführer Problem: Anwendungsbereich nicht klar umrissen, der Wortlaut der Norm wird durch Auslegung einzelner Tatbestandsmerkmale auf Fälle erstreckt, die sich ohne profunde Kenntnis des Meinungsstandes in Rechtsprechung und Literatur nicht ohne Weiteres erschließen Die Norm des 64 GmbHG dient zugleich der gleichmäßigen und ranggerechten Befriedigung der Gläubiger im Rahmen der Insolvenz und soll eine Masseschmälerung verhindern. Es ist daher in der Literatur anerkannt, dass hierunter nicht nur Geldabflüsse fallen, sondern auch sonstige Vermögensschmälerungen, bspw. durch Vermögenstransfers.

38 Zahlung an Gläubiger nach Insolvenzreife ( 64 Satz 1 GmbHG) Nach Eintritt der Zahlungsunfähigkeit ( 17 InsO) oder Feststellung der Überschuldung ( 19 Abs. 2 InsO) dürfen keine Zahlungen durch den Schuldner geleistet werden Zahlungsunfähigkeit: Schuldner ist nicht mehr in der Lage, seine fälligen Zahlungspflichten zu erfüllen (wird nach 17 Abs. 2 S. 2 InsO bei Zahlungseinstellung vermutet) Fälligkeit der Forderung: feststehende Gläubigerhandlung, aus der sich der Wille ergibt, vom Schuldner Zahlung zu verlangen Erklärt sich der Gläubiger mit einer späteren oder nachrangigen Befriedigung einverstanden, sind diese Forderungen bei der Prüfung der Zahlungsunfähigkeit nicht zu berücksichtigen Nach der Rechtsprechung des BGH (BGH ZIP 163, 134) ist von einer Zahlungsunfähigkeit auszugehen, wenn eine Liquiditätslücke im Rahmen des aufzustellenden Liquiditäts- und Zahlungsplans entsteht, die zu mehr als 10 % Ausfall führt. Dahingegen spricht man lediglich von einer Zahlungsstockung, wenn der Zeitraum nicht überschritten wird, den eine kreditwürdige Person benötigt, um sich die notwendigen Mittel zu leihen. Dieser Zeitraum darf aber nicht mehr als drei Wochen überschreiten (BGH ZIP 2005, 1426 ff.). Im Ergebnis heißt das: Beträgt eine innerhalb von drei Wochen nicht zu beseitigende Liquiditätslücke des Schuldners zehn oder mehr Prozent der fälligen Gesamtverbindlichkeiten, so besteht eine Insolvenzantragspflicht, da von einer Zahlungsunfähigkeit auszugehen ist.

39 Zahlung an Gläubiger nach Insolvenzreife ( 64 Satz 1 GmbHG) Überschuldung: Vermögen des Schuldners deckt die bestehenden Verbindlichkeiten nicht mehr, es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich Der BGH hat dies folgendermaßen entschieden (BGH vom , II ZR 253/07): Maßgebend für die Frage der Überschuldung ist die Handelsbilanz. Soweit diese einen nicht durch Eigenkapital gedeckten Fehlbetrag ausweist, ist zu überprüfen, ob stille Reserven oder sonstige aus der Handelsbilanz nicht ersichtliche Vermögenswerte vorhanden sind. Im Falle eines Streites müssen diese Vermögenswerte von dem Geschäftsführer nachgewiesen werden. Diese Ergänzung der Handelsbilanz wird Überschuldungsbilanz genannt. Eine solche Überschuldungsbilanz ist nach den Vorgaben des IDW aufzustellen. Auf der Passivseite sind sämtliche wahren Verbindlichkeiten aufzunehmen. Weiterhin sind die Abwicklungskosten zu passivieren. Infolge der Bankenkrise wurde der Überschuldungsbegriff zweistufig aufgebaut. Er endet mit der Fortführungsprognose. Zusätzlich zu der Überschuldungsbilanz ist daher die Frage der positiven Fortführung zu überprüfen und ggf. durch eine Planbilanz und eine Plan-GuV (ergänzt um die insbes. für die Beurteilung der Zahlungsunfähigkeitsprüfung erforderliche Liquiditätsplanung) darzulegen. Soweit die Fortführungsprognose positiv ist, liegt keine Überschuldung vor.

40 Zahlung an Gläubiger nach Insolvenzreife ( 64 Satz 1 GmbHG) Anspruch wird nach Insolvenzeröffnung üblicherweise vom Insolvenzverwalter bzw. Sachwalter geltend gemacht Wird Antrag auf Eröffnung des Insolvenzverfahren mangels Masse abgewiesen, ist der Anspruch der Gesellschaft durch die Gläubiger pfändbar Diese Zahlungsverbote gelten ab dem Eintritt der materiellen Insolvenzreife, nicht also erst am Ende der Insolvenzantragsfrist (BGH ZIP 2009, 860) Verboten sind aber nur solche Zahlungen, die zu einer Verkürzung der dem Gläubiger zur gleichmäßigen Befriedigung zur Verfügung stehenden Haftungsmasse führen Wirtschaftliche Betrachtungsweise: soweit die Zahlungen eine wertdeckende Gegenleistung zugunsten der Masse erbringen, sind solche nicht verboten.

41 Zahlung an Gläubiger nach Insolvenzreife ( 64 Satz 1 GmbHG) Zahlungsbegriff ist weit auszulegen und erfasst nicht nur Geldabflüsse, sondern auch sonstige Vermögensschmälerungen des Gesellschaftsvermögens, bspw. durch Vermögenstransfers Zahlung von Arbeitgeberbeiträgen zur Sozialversicherung (BGH ZIP 2009, 1468). Einreichung eines Kundenschecks auf einem debitorischen Konto bei bestehender Verrechnungsabrede; dies auch dann, wenn der Kreditrahmen noch nicht ausgeschöpft ist (BGH GmbHR 2000, 182). Soweit der Geschäftsführer es zulässt, dass Kunden auf debitorische Konten des Schuldners nach Insolvenzreife zahlen, z. B. indem nach Zahlungsunfähigkeit Rechnungen mit einem solchen ausgewiesenen Konto übermittelt wurden (BGH ZIP 2007, 1006). ACHTUNG! Zulassung von Kundenzahlungen auf ein debitorisches Konto nach Insolvenzreife unter allen Umständen vermeiden Streichen bzw. Änderung der Bankverbindung auf Geschäftspapieren und Kunden informieren, dass mit schuldbefreiender Wirkung nur noch auf das andere (kreditorisch geführte) Konto gezahlt werden darf Zahlung der Komplementär-GmbH an die KG nach Eintritt der Insolvenzreife (OLG Celle ZIP 2007, 2210)

42 Zahlung an Gläubiger nach Insolvenzreife ( 64 Satz 1 GmbHG) Kontoverrechnung zwischen Konten der Gesellschaft und des Gesellschafters aufgrund einer sog. Cross-Pledge-Vereinbarung Haftungsbegründende Handlung kann auch weit vor der Krise erfolgt sein und die haftungsauslösende Zahlung sich als Automatismus einer vertraglichen Vereinbarung erst nach Antragstellung vollziehen (OLG München, Urt. V , GmbHR 2013, 316) als Zahlung wurde eine mehrere Jahre vor Insolvenzantragstellung vorgenommene Begründung eines Pfandrechts und damit als Verstoß gegen 64 Satz GmbHG gewertet, die zu einer Verrechnung im Fall der Verwertung mit einem anderen Konto (hier: des Gesellschafters) führt; das Vorliegen des subjektiven Tatbestandes (Verschulden) wurde in Form der Fahrlässigkeit vom OLG bejaht Die Haftung des Geschäftsführers setzt ein Verschulden voraus. Hierzu muss der Geschäftsführer eine Zahlung veranlassen und die Zahlung muss ihm zurechenbar sein Keine zurechenbare Zahlungsveranlassung durch Geschäftsführer bei Zwangsvollstreckungsmaßnahmen (Kontopfändung u.ä.)

43 Zahlung an Gläubiger nach Insolvenzreife ( 64 Satz 1 GmbHG) Haftung nach Satz 1 ist im Fall des 64 Satz GmbHG für Zahlung ausgenommen, wenn trotz Insolvenzreife mit der Sorgfalt eines ordentlichen Kaufmanns vereinbar (Prüfung aus ex-ante-sicht, ob die Zahlung mehr Vor- als Nachteile für die Gläubigergesamtheit verspricht und ein tragfähiges Sanierungskonzept vorliegt) Wertgedeckte Zahlungen, d.h. Aktivtausch ohne Masseschmälerung (unmittelbare Gegenleistung) Zahlungen aus debitorischem Konto, sofern keine Gesellschaftersicherheiten betroffen (hier findet lediglich ein masseneutraler Gläubigeraustausch statt) Weiterleitung von Geldern, die treuhänderisch zur Weiterleitung erhalten wurden Zahlung an aus- bzw. absonderungsberechtigte Gläubiger, sofern nicht über Wert der Sicherheit (darüber hinausgehend freiwerdende Vermögenswerte oder Rechte stünden wieder der Gläubigergemeinschaft zur Verfügung) Im Einzelfall auch Zahlungen, die zur Fortführung des Geschäftsbetriebes in der Insolvenz wesentlich sind (Miete, Energie, Kommunikationstechnik) aber nur im Interesse einer ernstlich erwarteten Sanierung oder späteren Veräußerung im Insolvenzverfahren (Sanierungsplan erforderlich) Nach Rspr. sind auch Zahlungen zulässig, die im Falle der Nichtzahlung zu einer strafrechtlichen Verfolgung des Geschäftsführers führen würden Vorenthalten und Veruntreuung von Arbeitsentgelten, 266 a StGB Steuerhinterziehung bzw. Schädigung des Umsatzsteueraufkommens ( 370 AO bzw. 26 b UStG i.v.m. 69, 34 AO)

44 Zahlung an Gläubiger nach Insolvenzreife ( 64 Satz 1 GmbHG) Verschulden und Sorgfalt eines ordentlichen Geschäftsmannes Ersatzhaftung nach 64 GmbHG, 130a Abs. 1 und 2 HGB setzen Verschulden des Geschäftsleiters voraus Er muss die Insolvenzreife kennen oder fahrlässig nicht kennen (es genügt also die Erkennbarkeit der Insolvenzantragsvoraussetzungen) Auf positive Feststellung der Überschuldung kommt es nicht an; ihr objektiver Eintritt und Erkennbarkeit genügen Bei Zahlungen nach Eintritt der Insolvenzreife wird das Verschulden des Geschäftsführers widerleglich vermutet Er muss seiner Beobachtungspflicht nachgekommen sein bzw. für eine Organisation sorgen, die ihm die Wahrnehmung seiner Pflichten erforderlichen Übersicht über die wirtschaftliche Situation der Gesellschaft jederzeit ermöglicht Dies gilt besonders bei ersten Krisenanzeichen Fachliche Unkenntnis in steuer- oder handelsrechtlichen Fragen enthaftet nicht

45 Zahlung an Gläubiger nach Insolvenzreife ( 64 Satz 1 GmbHG) Verschulden und Sorgfalt eines ordentlichen Geschäftsmannes Auch wenn er Rat bei Steuerberatern oder Rechtsanwälten einholt, muss er diese sorgfältig auswählen und überwachen und den erteilten Rat auf Plausibilität prüfen können ACHTUNG! Für seine Entlastung (Ausschluss eigenen Verschuldens) ist erforderlich, das er dem Berater im Hinblick auf 64 GmbHG den richtigen Prüfungsauftrag erteilt (Prüfung der Insolvenzreife; allgemeiner Sanierungsauftrag recht nicht), diesem sämtliche für die Prüfung erforderliche Unterlagen zur Verfügung stellt, die Kompetenz des Beraters prüft, zeitnahe Vorlage des Prüfergebnisses einfordert und das Prüfergebnis auf Plausibiltät prüft das steuerberatende Dauermandat von einer GmbH begründet bei üblichem Zuschnitt keine Pflicht, die Mandantin bei einer Unterdeckung in der Handelsbilanz auf die Pflicht ihres Geschäftsführers hinzuweisen, eine Überprüfung in Auftrag zu geben oder selbst vorzunehmen, ob Insolvenzreife besteht (BGH, , IX ZR 64/12)

46 Zahlung an Gläubiger nach Insolvenzreife ( 64 Satz 1 GmbHG) Verteilung der Darlegungs- und Beweislast Insolvenzreife Insolvenzverwalter zur Überschuldung: Vorlage einer Bilanz mit Ausweis des nicht durch Eigenkapital gedeckten Fehlbetrages und Erläuterung, ob bzw. ggf. Abweichungen zum Überschuldungsstatuts zu berücksichtigen sind Geschäftsführer zur Überschuldung: positive Fortführungsprognose Insolvenzverwalter zur Zahlungsunfähigkeit: Darlegung der Zahlungseinstellung, da bei dieser die Zahlungsunfähigkeit vermutet wird ( 17 Abs. 2 S. 2 InsO) Wesentliches Indiz: Schuldner begleicht nur noch Neuschulden bzw. Altforderungen, insbes. solche, die wesentlich höher sind als die neuen Verbindlichkeiten innerhalb eines Monats (OLG Hamburg, GmbHR 2004, 797) Zahlungen Insolvenzverwalter: hinreichende Darlegung der geleisteten Zahlung (Höhe, Datum, Empfänger, Forderungsgrund), Zahlungsveranlassung durch den Geschäftsführer Sorgfalt eines ordentlichen Geschäftsmanns Pflichtverstoß wird (widerleglich) vermutet; Geschäftsführer muss Zahlungen nach Insolvenzreife darlegen und beweisen, dass sie zur Masseerhaltung notwendig war

47 Zahlung an Gesellschafter, die zur Zahlungsunfähigkeit führen ( 64 Satz 3 GmbHG) Weite oder enge Auslegung? BGH, Urt. v , II ZR 298/11: Anwendungswendung ist auf die Fälle beschränkt, in denen die Forderung, die nicht in der Liquiditätsbilanz zu berücksichtigen ist, geleistet wird Vergrößerung der Liquiditätsunterdeckung auf über 10% durch die Zahlung an die Gesellschafter Zahlung auf eine nicht fällige oder gestundete Forderung Zahlung auf Forderung, für die ein Rangrücktritt vereinbart war Zahlung an den Gesellschafter führt absehbar zu Rückforderung von Kreditleistungen durch Dritte Exculpationsmöglichkeit gilt auch hier: keine Erstattungspflicht, sofern die (zwingende) Herbeiführung der Zahlungsunfähigkeit auch mit der Sorgfalt eines ordentlichen Kaufmannes nicht erkennbar ist Kausalität der Zahlung für die Zahlungsunfähigkeit ist ex post zu beurteilen Begründet Leistungsverweigerungsrecht des Geschäftsführers bzgl. Zahlung an Gesellschafter (BGH ZIP 2012, 2391)

48 Existenzvernichtung ( 826 BGB) Existenzvernichtender Eingriff: eine besondere Fallgruppe der vorsätzlichen sittenwidrigen Schädigung richtet sich an die Gesellschafter Aber insbes. geschäftsführende Gesellschafter oder Geschäftsführer der Gruppenholding können betroffen sein In der Krise eines Unternehmens oder einer Unternehmensgruppe werden häufig Maßnahmen veranlasst, die die Substanz und damit Existenz einer Gesellschaft gefährden Entzug von Liquidität im Cash-Pool ohne Berücksichtigung der Interessen der Tochtergesellschaft Die Übernahme von Aktiva gegenüber Übernahme eines kleinen Teils der Verbindlichkeiten Verlagerung von Geschäftschancen/Ressourcen auf eine andere Gesellschaft Wenn sie zur Insolvenz der Beteiligung führen, genügt insoweit bedingter Vorsatz Bewusstsein der Sittenwidrigkeit ist nicht erforderlich

49 Außenhaftung Außenhaftung = direkter Zugriff der Gläubiger der insolventen Gesellschaft auf verantwortlichen Geschäftsführer für Ausfall oder Teilausfall der Forderungen Vertragliche Ansprüche Garantie Bürgschaft Mithaft Vertragsähnliche Ansprüche Vertrauenshaftung (c.i.c.) Deliktische Ansprüche 823 Abs. 1 und 826 BGB Verletzung eines Schutzgesetz ( 823 Abs. 2 BGB i.v.m. drittschützender Norm) Wichtigster Fall: 15 a InsO

50 Tatbestände der Außenhaftung Handelndenhaftung im Gründungsstadium, 11 Abs. 2 GmbHG Schutzgesetzverletzungen nach 823 Abs. 2 BGB i.v.m. Insolvenzverschleppung, 15a Abs. 1 und 2 InsO Nichtabführung von Arbeitnehmeranteilen zur Sozialversicherung, 266a StGB Eingehungsbetrug, 263 StGB Die Verletzung dieser Pflichten sind zusätzlich strafbewehrt (s. zusätzl. 15a Abs. 4 und 5 InsO)

51 Vertrauenshaftung Eine GmbH lebt auch vom guten Ruf und der Vertrauenswürdigkeit der Geschäftsführung Geschäftsführer und insbesondere Gesellschafter-Geschäftsführer könnten in wirtschaftlich schwierigen Zeiten versucht sein, das Vertrauen in die eigene Person einzusetzen, um Geschäftspartner zu weiteren Leistungen zu bewegen Hierbei ist größte Vorsicht geboten: z. B. eine gescheiterte Sanierung verschweigt oder sich für die künftige Zahlungsfähigkeit der GmbH stark macht, kann bei einer später dennoch eintretenden Insolvenz persönlich haften, wenn Vertragspartner auf diese Aussagen vertraut haben

52 Weitere Pflichten des GmbH-Geschäftsführers bei drohender Zahlungsunfähigkeit Nach 18 InsO hat der Schuldner das Recht, nicht aber die Pflicht, bei drohender Zahlungsunfähigkeit einen Antrag auf Eröffnung des Insolvenzverfahrens zu stellen Stellt der Geschäftsführer den Antrag gestützt auf 18 InsO und tatsächlich liegt bereits Zahlungsunfähigkeit vor, kann dies ihn in Haftungsgefahren bringen, da ein solcher Antrag u.u. nicht der Anforderungen des 13 InsO entspricht, wodurch der Insolvenzantragspflicht nach 15a InsO bei eingetretener Zahlungsunfähigkeit nicht genügt und somit die Insolvenzverschleppung fortsetzt (der auf 18 InsO gestützte Antrag müsste hiernach sogar formal abgewiesen werden) ACHTUNG! Vor Antragstellung wegen drohender Zahlungsunfähigkeit immer Weisung oder Einverständnis der Gesellschafterversammlung einholen

53 Insolvenzverschleppungshaftung Rechtsfolge, Umfang der Schadensersatzansprüche Alt -Gläubiger sind solche mit Forderungen gegen die Gesellschaft, die bereits bei Beginn der Insolvenzverschleppung bestanden Anspruch auf Ersatz der Quotendifferenz: Betrag, um den sich die Befriedigungsquote in der Insolvenz wegen der vorausgegangenen Insolvenzverschleppung verringert hat Dieser Quotenschaden ist bis zum Abschluss des Insolvenzverfahrens durch den Insolvenzverwalter gegenüber dem Geschäftsführer geltend zu machen ( 92 InsO) Neu -Gläubiger sind solche, die ihre Forderungen gegen die insolvente Gesellschaft nach dem Zeitpunkt erworben haben, zu dem der Insolvenzantrag hätte gestellt werden müssen Bei Dauerschuldverhältnissen kann der Vertragspartner sowohl Alt - und Neu - Gläubiger sein (entscheidend ist, ob er seine Leistung noch hätte zurückhalten können; z.b. durch Kündigung, Zurückbehaltungsrecht) Schaden richtet sich auf negatives Interesse (einschl. Rechtsverfolgungskosten); Ausnahme: entgangener Gewinn durch anderweitige Aktivität (Kausalität muss Gläubiger darlegen und beweisen) Keine Kürzungen (z.b. Insolvenzquote des Neugläubigers, Zahlung auf Altforderung) Schadensersatz in voller Höhe Zug-um-Zug gegen Abtretung der Insolvenzforderungen Geltendmachung durch Gläubiger selbst

54 Anteilige Befriedigung bei Steuern In der Krise wird oft nur jener Gläubiger bezahlt, der mit Lieferstopp droht Grundsätzlich ist eine solche Bevorzugung von Gläubigern nicht verboten, da bis zur Insolvenz keine allgemeine Pflicht zur Gläubiger-Gleichbehandlung besteht Im Verhältnis zum Fiskus gelten jedoch Besonderheiten Gemäß der Rechtsprechung des Bundesfinanzhofs muss der Geschäftsführer den Fiskus anteilig befriedigen und vorhandene Mittel für künftige Steuern ansparen. Gefährliche Besonderheit: Diese trifft nicht nur die GmbH, sondern auch den Geschäftsführer persönlich, weshalb bei Nichtberücksichtigung des Fiskus der Geschäftsführer persönlich haften kann

55 Nichtabführen von Steuern Anders als bei Sozialversicherungsbeiträgen stellt das Nichtabführen von Steuern nur eine Ordnungswidrigkeit dar. Jedoch verpflichtet das Gesetz den Geschäftsführer persönlich zur fristgerechten Anmeldung und Abführung der Steuern. Kommt er dieser Pflicht vorsätzlich oder grob fahrlässig nicht nach, haftet er für die Steuerverbindlichkeiten persönlich ( 69, 34 AO) Liquiditätsprobleme lassen weder diese Pflicht noch das Verschulden (und damit die eigene Haftung) entfallen. Bei Umsatz-, Gewerbe- und pauschalierter Lohnsteuer hat der BFH das Prinzip der Haftung entsprechend anteilmäßiger Tilgung entwickelt (Haftung aufgrund Besserstellung anderer Gläubiger) ACHTUNG! Bei der Lohnsteuer bezieht sich der Grundsatz der Haftung gemäß anteiligen Tilgung nur auf anteilige Tilgung bei gleichmäßiger Befriedigung von Finanzamt und Arbeitnehmer

56 Haftung bei Umsatzsteuer Der Geschäftsführer ist verpflichtet, die Gläubiger gleich zu behandeln. Ist nicht genügend Geld vorhanden, muss er die Gläubiger quotal bedienen. Dies gilt auch für das Finanzamt im Rahmen der Umsatzsteuer. Verstößt er hiergegen, haftet er dem Finanzamt gegenüber auf Schadensersatz, allerdings nur in Höhe der Quote. Es ist also zu ermitteln, wie hoch die liquiden Mittel sind. Die fälligen Forderungen sind demgegenüber zu stellen, so dass eine Quote ermittelt werden kann. Umstritten und problematisch ist die Mitwirkungspflicht des Geschäftsführers und/oder des Insolvenzverwalters gegenüber dem Finanzamt zur Ermittlung der Quote für den Schadensersatz. Der Geschäftsführer wird regelmäßig sagen können, dass ihm eine Mitwirkung nicht möglich ist, da sich die Unterlagen beim Insolvenzverwalter befinden. Der Insolvenzverwalter ist nach herrschender Ansicht nicht verpflichtet, gegenüber dem Finanzamt unterstützend tätig zu sein. Es ist nicht Aufgabe des Insolvenzverwalters, dafür Sorge zu tragen, dass das Finanzamt Schadensersatzansprüche gegenüber einen Geschäftsführer durchsetzen kann

57 Haftung bei Lohnsteuer Der Geschäftsführer ist verpflichtet, die Lohnsteuer für den Arbeitnehmer von dessen Bruttolohn einzubehalten und an das Finanzamt abzuführen. Die Lohnsteuer wird behandelt wie Gelder des Arbeitnehmers Aus diesem Grunde ist der Geschäftsführer auch im Rahmen der Krise verpflichtet, diese Lohnsteuer an das Finanzamt abzuführen Verstößt er hiergegen ist er gegenüber dem Finanzamt schadensersatzpflichtig Dies gilt auch dann, wenn die vorhandene Liquidität zwar ausreicht, um die zur Fortführung des Unternehmens erforderlichen Löhne zu leisten, nicht jedoch für die anfallende Lohnsteuer. In diesen Fällen muss der Geschäftsführer die Löhne vor Auszahlung so weit anteilig kürzen, dass die Einsparung ausreicht, um die Lohnsteuer zahlen zu können. Im Rahmen der Krise ist es möglich, die Bruttolöhne zu senken und von diesen gesenkten Bruttolöhnen die neu zu ermittelnde Lohnsteuer einzubehalten und an das Finanzamt abzuführen. Ist es dem Geschäftsführer also nicht möglich, den vollen Lohn auszubezahlen, muss er von dem verminderten Lohn die sich daraus errechnende Lohnsteuer einbehalten und an das Finanzamt abführen Nach neuerer Rechtsprechung muss man davon ausgehen, dass anders als bei den Sozialversicherungsbeiträgen diese Pflicht auch innerhalb der genannten Drei-Wochen-Frist besteht. teras Anwaltskanzlei Brombach Boghossian Kuhn & Partner Rechtsanwälte

58 Sozialversicherungsbeiträge für Arbeitnehmer Gemäß 266 a StGB ist der Geschäftsführer verpflichtet, Sozialversicherungsbeiträge an die zuständigen Sozialversicherungsträger abzuführen Abzuführen sind allerdings lediglich die Arbeitnehmeranteile zur Sozialversicherung, nicht die Arbeitgeberanteile Leistet der Geschäftsführer im Rahmen einer Krise Sozialversicherungsbeiträge für den Arbeitnehmer, liegt kein Verstoß gegen 64 GmbHG vor, auch wenn er in diesem Falle die Sozialversicherungsträger besser behandelt als sonstige Gläubiger. Hintergrund dieser Regelung ist, dass sich der Geschäftsführer ansonsten strafbar machen würde. Zahlt der Geschäftsführer dagegen die Arbeitgeberbeiträge zur Sozialversicherung, kann er wiederum der GmbH schadensersatzpflichtig sein, da er in diesem Falle die Sozialversicherungsträger zu Unrecht den Gläubiger bevorzugt. ACHTUNG! Der Geschäftsführer muss im Rahmen einer Krise also darauf achten, dass unbedingt die Arbeitnehmeranteile zur Sozialversicherung auch abgeführt werden. Es genügt auch nicht, wenn einfach die Bruttolöhne gemindert werden. Vielmehr muss in diesem Falle auch die Meldung an die Sozialversicherung entsprechend korrigiert werden. Die Haftung greift wegen Fortbestehens der Beitragspflicht auch, wenn kein Lohn mehr ausbezahlt wird und der Arbeitnehmer bis zum Ende seiner Beschäftigungszeit freigestellt wird

Die Haftung von GmbH-Geschäftsführern

Unternehmensführung und Management Haftung und Recht Hansjörg Scheel Die Haftung von GmbH-Geschäftsführern 4. überarbeitete Auflage Verlag Dashöfer gelten und insbesondere stille Reserven nicht realisiert

Unternehmensführung und Management Haftung und Recht Hansjörg Scheel Die Haftung von GmbH-Geschäftsführern 4. überarbeitete Auflage Verlag Dashöfer gelten und insbesondere stille Reserven nicht realisiert

III. Der GmbH-Geschäftsführer und der AG-Vorstand

III. Der GmbH-Geschäftsführer und der AG-Vorstand 1. Dienst- und kein Arbeitsvertrag 2. Welche Arbeitnehmerschutzrechte gelten? 3. Die Sozialversicherung 4. Die Unterscheidung von An- und Bestellung 5.

III. Der GmbH-Geschäftsführer und der AG-Vorstand 1. Dienst- und kein Arbeitsvertrag 2. Welche Arbeitnehmerschutzrechte gelten? 3. Die Sozialversicherung 4. Die Unterscheidung von An- und Bestellung 5.

1. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht

1. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht Prof. Dr. Godehard Kayser Vorsitzender Richter am BGH Jahrestagung 3.6.2016 Vereinbarung eines qualifizierten Rangrücktritts

1. Jahrestagung des Hamburger Kreises für Sanierungs- und Insolvenzsteuerrecht Prof. Dr. Godehard Kayser Vorsitzender Richter am BGH Jahrestagung 3.6.2016 Vereinbarung eines qualifizierten Rangrücktritts

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Rechtliche Informationen zu Hochwild-Hegegemeinschaften. von LJV-Justiziar Rechtsanwalt Klaus Nieding

Rechtliche Informationen zu Hochwild-Hegegemeinschaften von LJV-Justiziar Rechtsanwalt Klaus Nieding 1. Die Hegegemeinschaften als Körperschaften des öffentlichen Rechts Eine Körperschaft des öffentlichen

Rechtliche Informationen zu Hochwild-Hegegemeinschaften von LJV-Justiziar Rechtsanwalt Klaus Nieding 1. Die Hegegemeinschaften als Körperschaften des öffentlichen Rechts Eine Körperschaft des öffentlichen

Haftungsrisiken des GmbH-Geschäftsführers im Falle der Krise seiner GmbH

Haftungsrisiken des GmbH-Geschäftsführers im Falle der Krise seiner GmbH Infolge einer Vielzahl von Gesetzesänderungen erscheint es angebracht, die Haftungsrisiken des GmbH- Geschäftsführers im Falle der

Haftungsrisiken des GmbH-Geschäftsführers im Falle der Krise seiner GmbH Infolge einer Vielzahl von Gesetzesänderungen erscheint es angebracht, die Haftungsrisiken des GmbH- Geschäftsführers im Falle der

Aktuelle Rechtsprechung

Rechtsprechung Aktuell Keine über Sicherheitsleistung hinausgehende Haftung des Gesellschafter-Geschäftführers für Verbindlichkeiten der Gesellschaft (OLG Koblenz, Hinweisbeschluß vom 09.03.2011-5 U 1417/10

Rechtsprechung Aktuell Keine über Sicherheitsleistung hinausgehende Haftung des Gesellschafter-Geschäftführers für Verbindlichkeiten der Gesellschaft (OLG Koblenz, Hinweisbeschluß vom 09.03.2011-5 U 1417/10

5.2.21 Hinweise für die Tätigkeit des Steuerberaters als Liquidator

5.2.21 Hinweise für die Tätigkeit des Steuerberaters als Liquidator Beschlossen vom Präsidium der Bundessteuerberaterkammer am 2. und 3. September 2013. 1. Vorbemerkungen Die Tätigkeit des Steuerberaters

5.2.21 Hinweise für die Tätigkeit des Steuerberaters als Liquidator Beschlossen vom Präsidium der Bundessteuerberaterkammer am 2. und 3. September 2013. 1. Vorbemerkungen Die Tätigkeit des Steuerberaters

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

5.2.20 Hinweise für die Tätigkeit des Steuerberaters als Sachwalter

5.2.20 Hinweise für die Tätigkeit des Steuerberaters als Sachwalter Beschlossen vom Präsidium der Bundessteuerberaterkammer am 2. und 3. September 2013. 1. Vorbemerkungen Die Tätigkeit des Steuerberaters

5.2.20 Hinweise für die Tätigkeit des Steuerberaters als Sachwalter Beschlossen vom Präsidium der Bundessteuerberaterkammer am 2. und 3. September 2013. 1. Vorbemerkungen Die Tätigkeit des Steuerberaters

Das Haftungsrisiko im Gesellschaftsrecht

Das Haftungsrisiko im Gesellschaftsrecht Die Gesellschaftsformen im Überblick Personengesellschaften Mischform Kapitalgesellschaften GbR OHG KG GmbH & Co. KG GmbH Limited UG haftungdbeschränkt I. Die Gesellschaft

Das Haftungsrisiko im Gesellschaftsrecht Die Gesellschaftsformen im Überblick Personengesellschaften Mischform Kapitalgesellschaften GbR OHG KG GmbH & Co. KG GmbH Limited UG haftungdbeschränkt I. Die Gesellschaft

Gewinnverwendung in der GmbH. Geschäftsleiterhaftung - Grundlagen und typische Pflichten Vortrag bei der IHK Köln am 3.

Geschäftsleiterhaftung - Grundlagen und typische Pflichten Vortrag bei der IHK Köln am 3. Juni 2014 2014 Rechtsanwalt Dr. Andreas Menkel Fachanwalt für Handels- & Gesellschaftsrecht Fachanwalt für Steuerrecht

Geschäftsleiterhaftung - Grundlagen und typische Pflichten Vortrag bei der IHK Köln am 3. Juni 2014 2014 Rechtsanwalt Dr. Andreas Menkel Fachanwalt für Handels- & Gesellschaftsrecht Fachanwalt für Steuerrecht

Professor Dr. Peter Krebs

Professor Dr. Peter Krebs Zusatzfall: Behandelte Gebiete: Haftung des Vertreters ohne Vertretungsmacht nach 179 BGB Der Vater V hat als bewusst vollmachtsloser Vertreter für die Computer S GmbH, deren

Professor Dr. Peter Krebs Zusatzfall: Behandelte Gebiete: Haftung des Vertreters ohne Vertretungsmacht nach 179 BGB Der Vater V hat als bewusst vollmachtsloser Vertreter für die Computer S GmbH, deren

2 Organisationsverfassung der GmbH

2 Organisationsverfassung der GmbH I. Geschäftsführer 1. Rechtsstellung 2. Vertretung 3. Bestellung und Abberufung 4. Haftung II. Gesellschafterversammlung 1. Zuständigkeit 2. Formalien 3. Stimmrecht und

2 Organisationsverfassung der GmbH I. Geschäftsführer 1. Rechtsstellung 2. Vertretung 3. Bestellung und Abberufung 4. Haftung II. Gesellschafterversammlung 1. Zuständigkeit 2. Formalien 3. Stimmrecht und

Verjährungsfalle Gewährleistungsbürgschaft. -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft

Verjährungsfalle Gewährleistungsbürgschaft -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft Üblicherweise legen Generalunternehmer in den Verträgen

Verjährungsfalle Gewährleistungsbürgschaft -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft Üblicherweise legen Generalunternehmer in den Verträgen

Allgemeine Rechtsgrundsätze zur Vor-GmbH

Allgemeine Rechtsgrundsätze zur Vor-GmbH Fähigkeit zur Teilnahme am Rechtsverkehr Gesellschaft eigener Art; Unterschied zur späteren GmbH nur fehlender Status als juristische Person Als notwendige Vorstufe

Allgemeine Rechtsgrundsätze zur Vor-GmbH Fähigkeit zur Teilnahme am Rechtsverkehr Gesellschaft eigener Art; Unterschied zur späteren GmbH nur fehlender Status als juristische Person Als notwendige Vorstufe

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Vertrag über ein Nachrangdarlehen

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Zivilrecht - BGB Schuldrecht AT_ Übersicht Nr. 3 Seite 1 von 10. Beachte: Schuldnerverzug ist Sonderfall der Pflichtverletzung i.s.d.

Zivilrecht - BGB Schuldrecht AT_ Übersicht Nr. 3 Seite 1 von 10 Schuldnerverzug Beachte: Schuldnerverzug ist Sonderfall der Pflichtverletzung i.s.d. 280 BGB Aber: Verzögerungsschaden nur nach 280 II BGB,

Zivilrecht - BGB Schuldrecht AT_ Übersicht Nr. 3 Seite 1 von 10 Schuldnerverzug Beachte: Schuldnerverzug ist Sonderfall der Pflichtverletzung i.s.d. 280 BGB Aber: Verzögerungsschaden nur nach 280 II BGB,

1 Rücktritt, 346 ff BGB Eine Darstellung über die Voraussetzungen zur Ausübung des Rücktrittsrechts

1 Rücktritt, 346 ff BGB Eine Darstellung über die Voraussetzungen zur Ausübung des Rücktrittsrechts 1.1 Einleitung Gesetzliche Grundlagen des Rücktrittsrechts: 321 Abs. 2 Satz 2 BGB Rücktritt bei Unsicherheitseinrede

1 Rücktritt, 346 ff BGB Eine Darstellung über die Voraussetzungen zur Ausübung des Rücktrittsrechts 1.1 Einleitung Gesetzliche Grundlagen des Rücktrittsrechts: 321 Abs. 2 Satz 2 BGB Rücktritt bei Unsicherheitseinrede

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Vertrag über ein Nachrangdarlehen

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

Vertrag über ein Nachrangdarlehen zwischen dem Mitglied der REEG XXX Name, Vorname(n) Geburtsdatum Straße und Hausnummer Postleitzahl Ort - nachfolgend "Darlehensgeberin" genannt - und der REEG XXX Adresse

BUNDESGERICHTSHOF BESCHLUSS IX Z A 16/14. vom. 18. September 2014. in dem Rechtsstreit

BUNDESGERICHTSHOF IX Z A 16/14 BESCHLUSS vom 18. September 2014 in dem Rechtsstreit - 2 - Der IX. Zivilsenat des Bundesgerichtshofs hat durch den Vorsitzenden Richter Prof. Dr. Kayser, den Richter Vill,

BUNDESGERICHTSHOF IX Z A 16/14 BESCHLUSS vom 18. September 2014 in dem Rechtsstreit - 2 - Der IX. Zivilsenat des Bundesgerichtshofs hat durch den Vorsitzenden Richter Prof. Dr. Kayser, den Richter Vill,

Bürgerliches Recht I Prof. Dr. Dr. Burkhard Boemke Boemke. Übung im Bürgerlichen Recht für Fortgeschrittene Sommersemester 2013. 2.

Übung im Bürgerlichen Recht für Fortgeschrittene Sommersemester 2013 2. Klausur Lösung Frage 1: Ansprüche von V gegen M auf Zahlung von 1.800 aus 535 II BGB für den Zeitraum Oktober 2011 bis September

Übung im Bürgerlichen Recht für Fortgeschrittene Sommersemester 2013 2. Klausur Lösung Frage 1: Ansprüche von V gegen M auf Zahlung von 1.800 aus 535 II BGB für den Zeitraum Oktober 2011 bis September

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Die Änderungen. Caritasverband Stuttgart e.v. Evangelische Gesellschaft Stuttgart e.v. PräventSozial ggmbh Stuttgart

Die Änderungen Caritasverband e.v. Evangelische Gesellschaft e.v. PräventSozial ggmbh Zweite Insolvenzrechtsreform Insolvenzverfahren 1. Bereits gültige Änderungen seit 19.07.2013 2. Neuregelungen für

Die Änderungen Caritasverband e.v. Evangelische Gesellschaft e.v. PräventSozial ggmbh Zweite Insolvenzrechtsreform Insolvenzverfahren 1. Bereits gültige Änderungen seit 19.07.2013 2. Neuregelungen für

12 Der Gläubigerverzug, 293 304 BGB

12 Der Gläubigerverzug, 293 304 BGB Die Erfüllung einer Verbindlichkeit kann nicht nur durch ein Verhalten des Schuldners, sondern auch durch ein Tun oder Unterlassen des Gläubigers gestört werden. Denn

12 Der Gläubigerverzug, 293 304 BGB Die Erfüllung einer Verbindlichkeit kann nicht nur durch ein Verhalten des Schuldners, sondern auch durch ein Tun oder Unterlassen des Gläubigers gestört werden. Denn

Der Ausgleich unter den Gesamtschuldnern Baurechtszirkel 24.10.2013

Der Ausgleich unter den Gesamtschuldnern Baurechtszirkel 24.10.2013 Dr. Iris Oberhauser Horsch Oberhauser Bayerstraße 3 80335 München 1 1. Überblick Grundlagen: klassische Gesamtschuldverhältnisse Voraussetzungen

Der Ausgleich unter den Gesamtschuldnern Baurechtszirkel 24.10.2013 Dr. Iris Oberhauser Horsch Oberhauser Bayerstraße 3 80335 München 1 1. Überblick Grundlagen: klassische Gesamtschuldverhältnisse Voraussetzungen

Haftungsrisiken im Ehrenamt

Haftungsrisiken im Ehrenamt Jürgen Durski Jürgen Durski 1 Der Staat als Gemeinschaft fördert Ihren Vereinsspaß. Er versteht aber keinen Spaß, wenn Sie die Regularien absichtlich oder aus Nachlässigkeit

Haftungsrisiken im Ehrenamt Jürgen Durski Jürgen Durski 1 Der Staat als Gemeinschaft fördert Ihren Vereinsspaß. Er versteht aber keinen Spaß, wenn Sie die Regularien absichtlich oder aus Nachlässigkeit

Nicht selten legen Kollegen während des Prozesses Ihr Mandat nieder. Dennoch bleiben sie einstweilen Zustellempfänger.

Nicht selten legen Kollegen während des Prozesses Ihr Mandat nieder. Dennoch bleiben sie einstweilen Zustellempfänger. Leitsatz: Im Anwaltsprozess erlangt die Kündigung einer Vollmacht nach 87 Abs. 1 ZPO

Nicht selten legen Kollegen während des Prozesses Ihr Mandat nieder. Dennoch bleiben sie einstweilen Zustellempfänger. Leitsatz: Im Anwaltsprozess erlangt die Kündigung einer Vollmacht nach 87 Abs. 1 ZPO

Die Haftung der Geschäftsleiter gegenüber den Gläubigern der Gesellschaft wegen Insolvenzverschleppung

Frank Eckhoff Die Haftung der Geschäftsleiter gegenüber den Gläubigern der Gesellschaft wegen Insolvenzverschleppung Nomos Inhaltsverzeichnis A. Einleitung 13 B. Eröffnungsgrund und Antragspflicht 15 I.

Frank Eckhoff Die Haftung der Geschäftsleiter gegenüber den Gläubigern der Gesellschaft wegen Insolvenzverschleppung Nomos Inhaltsverzeichnis A. Einleitung 13 B. Eröffnungsgrund und Antragspflicht 15 I.

Korruption im Unternehmen Gesetzliche Verpflichtung zur Einrichtung eines Präventivsystems

Dr. Stefan Schlawien Rechtsanwalt stefan.schlawien@snp-online.de Korruption im Unternehmen Gesetzliche Verpflichtung zur Einrichtung eines Präventivsystems Das Thema der Korruption betrifft nicht nur!großunternehmen"

Dr. Stefan Schlawien Rechtsanwalt stefan.schlawien@snp-online.de Korruption im Unternehmen Gesetzliche Verpflichtung zur Einrichtung eines Präventivsystems Das Thema der Korruption betrifft nicht nur!großunternehmen"

Rahmenbedingungen und Prüfung der Insolvenzantragspflicht. von Rechtsassessor Reinhard Halbgewachs für vds consultants GmbH

Rahmenbedingungen und Prüfung der Insolvenzantragspflicht von Rechtsassessor Reinhard Halbgewachs für vds consultants GmbH Insolvenzantragspflicht Adressaten der rechtlichen Regelung Folgen deren Verletzung

Rahmenbedingungen und Prüfung der Insolvenzantragspflicht von Rechtsassessor Reinhard Halbgewachs für vds consultants GmbH Insolvenzantragspflicht Adressaten der rechtlichen Regelung Folgen deren Verletzung

Gesellschafts- und steuerrechtliche Betrachtungen zur Unternehmergesellschaft bzw. Ein-Mann-GmbH/-KG

Gesellschafts- und steuerrechtliche Betrachtungen zur Unternehmergesellschaft bzw. Ein-Mann-GmbH/-KG Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Überblick 3. Unternehmergesellschaft (UG) 4. Ein-Mann/-Frau-GmbH

Gesellschafts- und steuerrechtliche Betrachtungen zur Unternehmergesellschaft bzw. Ein-Mann-GmbH/-KG Inhalt des Vortrages 1. Vorstellung Kanzlei 2. Überblick 3. Unternehmergesellschaft (UG) 4. Ein-Mann/-Frau-GmbH

Lösungsskizze Fall 25: Das beschädigte Dienstfahrzeug. A) Anspruch auf Schadensersatz gem. 280 I BGB. I) Vorliegen eines Schuldverhältnisses: (+) ArbV

Anspruch auf Schadensersatz gem. 280 I BGB. I) Vorliegen eines Schuldverhältnisses: (+) ArbV") Lösungsskizze Fall 25: Das beschädigte Dienstfahrzeug A) Anspruch auf Schadensersatz gem. 280 I BGB I) Vorliegen eines Schuldverhältnisses: ArbV II) Pflichtverletzung: A hatte die Pflicht, das im Eigentum

Lösungsskizze Fall 25: Das beschädigte Dienstfahrzeug A) Anspruch auf Schadensersatz gem. 280 I BGB I) Vorliegen eines Schuldverhältnisses: ArbV II) Pflichtverletzung: A hatte die Pflicht, das im Eigentum

Gesellschaftsvertrag der Klärwerk Vreden GmbH

Gesellschaftsvertrag der Klärwerk Vreden GmbH Inhaltsverzeichnis A. Allgemeine Bestimmungen 1 Rechtsform, Firma und Sitz der Gesellschaft 2 Gegenstand des Unternehmens 3 Stammkapital 4 Dauer der Gesellschaft,

Gesellschaftsvertrag der Klärwerk Vreden GmbH Inhaltsverzeichnis A. Allgemeine Bestimmungen 1 Rechtsform, Firma und Sitz der Gesellschaft 2 Gegenstand des Unternehmens 3 Stammkapital 4 Dauer der Gesellschaft,

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

DNotI. letzte Aktualisierung: 31.05.2010 BGH, 01.03.2010 - II ZR 13/09. GmbHG a.f. 30, 31

DNotI Deutsches Notarinstitut Dokumentnummer: 2zr13_09 letzte Aktualisierung: 31.05.2010 BGH, 01.03.2010 - II ZR 13/09 GmbHG a.f. 30, 31 Passivierung gesplitteter Einlagen in der Überschuldungsbilanz,

DNotI Deutsches Notarinstitut Dokumentnummer: 2zr13_09 letzte Aktualisierung: 31.05.2010 BGH, 01.03.2010 - II ZR 13/09 GmbHG a.f. 30, 31 Passivierung gesplitteter Einlagen in der Überschuldungsbilanz,

ARGE Mietrecht und Immobilien im DAV Symposion zum Bauträgerrecht

ARGE Mietrecht und Immobilien im DAV Symposion zum Bauträgerrecht Der Bauträgervertrag in der Insolvenz des Unternehmers (Rechtslage in Deutschland) Prof. Dr. Florian Jacoby Gliederung I. Überblick über

ARGE Mietrecht und Immobilien im DAV Symposion zum Bauträgerrecht Der Bauträgervertrag in der Insolvenz des Unternehmers (Rechtslage in Deutschland) Prof. Dr. Florian Jacoby Gliederung I. Überblick über

Das Innenverhältnis der OHG

Folie 11 Die Rechte und Pflichten der Gesellschafter ergeben sich aus dem GesV, subsidiär aus den anwendbaren gesetzlichen Vorschriften (vgl. Folie 10). Für die Folgen von Pflichtverletzungen gelten die

Folie 11 Die Rechte und Pflichten der Gesellschafter ergeben sich aus dem GesV, subsidiär aus den anwendbaren gesetzlichen Vorschriften (vgl. Folie 10). Für die Folgen von Pflichtverletzungen gelten die

Großunternehmen und Verbraucherinsolvenz - ZIS-Abendsymposion 3.3.2009 -

Großunternehmen und Verbraucherinsolvenz - ZIS-Abendsymposion 3.3.2009 - Rechtsanwalt und Fachanwalt für Insolvenzrecht Kai Henning, Dortmund Typische Vertragsverhältnisse des Schuldners zu Großunternehmen

Großunternehmen und Verbraucherinsolvenz - ZIS-Abendsymposion 3.3.2009 - Rechtsanwalt und Fachanwalt für Insolvenzrecht Kai Henning, Dortmund Typische Vertragsverhältnisse des Schuldners zu Großunternehmen

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Beispiel 27. Folie 149. Gesellschaftsrecht Prof. Dr. Florian Jacoby

Beispiel 27 Als C und D von den Problemen von A und B bei deren Sachgründung erfahren, entwickeln sie einen anderen Plan: Beide erbringen Bareinlagen in Höhe von je 12.500 EUR. Später soll dann die gegründete

Beispiel 27 Als C und D von den Problemen von A und B bei deren Sachgründung erfahren, entwickeln sie einen anderen Plan: Beide erbringen Bareinlagen in Höhe von je 12.500 EUR. Später soll dann die gegründete

6. Fall Geschäftsführung ohne Auftrag???

6. Fall Geschäftsführung ohne Auftrag??? Nach diesem Vorfall beschließt F auch anderweitig tätig zu werden. Inspiriert von der RTL Sendung Peter Zwegat, beschließt er eine Schuldnerberatung zu gründen,

6. Fall Geschäftsführung ohne Auftrag??? Nach diesem Vorfall beschließt F auch anderweitig tätig zu werden. Inspiriert von der RTL Sendung Peter Zwegat, beschließt er eine Schuldnerberatung zu gründen,

Lösung Fall 23. Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB

Lösung Fall 23 Frage 1: Ansprüche des G gegen S Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB G könnte einen Anspruch gegen S auf Duldung der Zwangsvollstreckung aus

Lösung Fall 23 Frage 1: Ansprüche des G gegen S Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB G könnte einen Anspruch gegen S auf Duldung der Zwangsvollstreckung aus

BUNDESGERICHTSHOF BESCHLUSS. vom. 17. September 2009. in dem Insolvenzverfahren

BUNDESGERICHTSHOF IX ZB 284/08 BESCHLUSS vom 17. September 2009 in dem Insolvenzverfahren Nachschlagewerk: BGHZ: BGHR: ja nein ja InsO 290 Abs. 1 Nr. 5 Im Regelinsolvenzverfahren kommt eine Versagung der

BUNDESGERICHTSHOF IX ZB 284/08 BESCHLUSS vom 17. September 2009 in dem Insolvenzverfahren Nachschlagewerk: BGHZ: BGHR: ja nein ja InsO 290 Abs. 1 Nr. 5 Im Regelinsolvenzverfahren kommt eine Versagung der

M U S T E R. eines Gesellschaftsvertrages für die Errichtung einer Partnerschaftsgesellschaft. Name und Sitz

Stand: Juni 2008 M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Partnerschaftsgesellschaft 1 Name und Sitz (1) Die Gesellschaft ist eine Partnerschaft im Sinne des Partnerschaftsgesellschaftsgesetzes.

Stand: Juni 2008 M U S T E R eines Gesellschaftsvertrages für die Errichtung einer Partnerschaftsgesellschaft 1 Name und Sitz (1) Die Gesellschaft ist eine Partnerschaft im Sinne des Partnerschaftsgesellschaftsgesetzes.

Vorlesung Gesellschaftsrecht

Vorlesung Gesellschaftsrecht Übung Einheit 5: Offene Handelsgesellschaft (ohg) Haftung bei Wechsel im Bestand der ohg Übersicht: Offene Handelsgesellschaft Kurzübersicht zur ohg 105 ff. HGB 2 Übersicht:

Vorlesung Gesellschaftsrecht Übung Einheit 5: Offene Handelsgesellschaft (ohg) Haftung bei Wechsel im Bestand der ohg Übersicht: Offene Handelsgesellschaft Kurzübersicht zur ohg 105 ff. HGB 2 Übersicht:

Telearbeit - Geltungsbereich des BetrVG

Telearbeit - Geltungsbereich des BetrVG Der persönliche Anwendungsbereich des BetrVG ergibt sich aus 5 BetrVG. Danach gelten als Arbeitnehmer i.s.d. BetrVG Angestellte und Arbeiter unabhängig davon, ob

Telearbeit - Geltungsbereich des BetrVG Der persönliche Anwendungsbereich des BetrVG ergibt sich aus 5 BetrVG. Danach gelten als Arbeitnehmer i.s.d. BetrVG Angestellte und Arbeiter unabhängig davon, ob

Übersicht zu Pflichten und Haftung des GmbH-Geschäftsführers

MERKBLATT 15 Mandanteninformation (Gesellschaftsrecht Nr. 2) Inhaltsverzeichnis: Übersicht zu Pflichten und Haftung des GmbH-Geschäftsführers 1. Vorbemerkung 2. Vertretung und Geschäftsführung der Gesellschaft

MERKBLATT 15 Mandanteninformation (Gesellschaftsrecht Nr. 2) Inhaltsverzeichnis: Übersicht zu Pflichten und Haftung des GmbH-Geschäftsführers 1. Vorbemerkung 2. Vertretung und Geschäftsführung der Gesellschaft

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Qualität und Sicherheit

Der Anwalt Im Insolvenzverfahren übernimmt Ihr Anwalt Qualität und Sicherheit die Insolvenzverwaltung die Erstellung oder Prüfung des Insolvenzplanes die Erstellung der Vergleichsrechnung die Erstellung

Der Anwalt Im Insolvenzverfahren übernimmt Ihr Anwalt Qualität und Sicherheit die Insolvenzverwaltung die Erstellung oder Prüfung des Insolvenzplanes die Erstellung der Vergleichsrechnung die Erstellung

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Liechtensteinisches Landesgesetzblatt

215.229.1 Liechtensteinisches Landesgesetzblatt Jahrgang 2001 Nr. 128 ausgegeben am 10. Juli 2001 Gesetz vom 16. Mai 2001 über den Versicherungsvertrag (Versicherungsvertragsgesetz, VersVG) Dem nachstehenden

215.229.1 Liechtensteinisches Landesgesetzblatt Jahrgang 2001 Nr. 128 ausgegeben am 10. Juli 2001 Gesetz vom 16. Mai 2001 über den Versicherungsvertrag (Versicherungsvertragsgesetz, VersVG) Dem nachstehenden

Kapitalgesellschaftsrecht. Finanzverfassung der GmbH Auflösung und Liquidation