1a) Nennen Sie Beispiele für Kuppelproduktionsprozesse (Koppelproduktion) im landwirtschaftlichen Betrieb.

|

|

|

- Sofie Amsel

- vor 7 Jahren

- Abrufe

Transkript

1 1a) Nennen Sie Beispiele für Kuppelproduktionsprozesse (Koppelproduktion) im landwirtschaftlichen Betrieb. 1b) Welche Arten von Leistungen können bei Kuppelproduktionsprozessen auftreten? 2) Wie können physische Leistungen der Produktionsprozesse bewertet werden? 3) Wie verfährt man bei einer Bewertung mit Marktpreisen mit - der Mehrwertsteuer - Verbandsabgaben (z.b. beim Zuckerrübenanbau) - Qualitätszu- oder -abschlägen - den Vermarktungskosten bzw. Transportkosten - ha bezogenen Flächenprämien 4a) Welche Wertansätze zur Berechnung des Betriebswertes (Nutzen) nichtmarktfähiger Leistungen kennen Sie? 4b) Wie sind die einzelnen Wertansätze definiert? Übungsaufgabe 2 (Seite 1)

2 Ein Betriebsleiter möchte, um den Deckungsbeitrag des Zuckerrübenanbaus ermitteln zu können, das Zuckerrübenblatt bewerten. Der Betrieb siliert sein gesamtes Zuckerrübenblatt und verfüttert es in der Rindermast. Folgende Informationen liegen vor: - 1 ha Zuckerrüben liefert 400 dt Zuckerrübenblatt - beim Bergen und Silieren entstehen 40 % Verlust - Variable Kosten des Bergens und Silierens: 100 /ha. 1 dt Rübenblattsilage enthält 135 MJME Rübenblattsilage wird bisher in der Bullen- und Färsenmast verfüttert: Erlös var. Kosten Arbeitsbedarf 1) Grundfutterbedarf (Rübenblattsilage) ( /Tier) ( /Tier) (AKh/Tier) (MJME/Tier) Bullenmast (je Bulle) ) Die Arbeit wird von ständigen Arbeitskräften erledigt; Lohn: 1700 /Monat; Arbeitsleistung: 170 AKh/Monat Färsenmast (je Färse) Übungsaufgabe 2 (Seite 2)

3 1 dt Rübenblattsilage könnte in der Rindermast "wirkungsgleich" durch 13 kg Gerste ersetzt werden: Verkaufspreis Gerste (loco - Hof): 11 /dt Zukaufspreis Gerste (loco - Hof): 12,50 /dt 1 ha Rübenblattsilage in der Fütterung könnte auch "wirkungsgleich" durch 1/3 ha Maissilage ersetzt werden. Die Kosten des Silomaisanbaus betragen: Saatgutkosten 175 /ha Wenn Silomais angebaut wird, dann muss der Düngemittel- u. Pfl.sch.kosten 153 /ha Anbau von Weizen eingeschränkt werden;: Hagelversicherung 14 /ha Kosten der Spezialmasch. (bereits vorhanden): Einzelkorndrillmaschine (Einsatzumfang 10 ha): Abschreibung und Zinsen 475 /Jahr variable Kosten 2 /ha Maishäcksler (Einsatzumfang 10 ha): Abschreibung und Zinsen 600 /Jahr variable Kosten 10 /ha Sonstige Maschinen (bereits vorhanden): variable Kosten 90 /ha var. Kosten der Bergung und des Silierens : 240 /ha Flächenprämie für Mais 449 /ha 1 ha Weizen erbringt einen Erlös von /ha und verursacht variable Kosten von 600 /ha. Fragen: 1. Was soll bewertet werden? (Bezugsgröße) 2. Ermitteln Sie die möglichen Wertansätze. 3. Welcher der ermittelten Wertansätze ist für die Bewertung in diesem Beispiel relevant? 4. Wenn das Angebot eines Nachbarn vorliegt, für das Zuckerrübenblatt (auf dem Feld) 150 /ha zu bezahlen, welcher Wert ist dann relevant? Übungsaufgabe 2 (Seite 3)

4 1a) Nennen Sie Beispiele für Kuppelproduktionsprozesse (Koppelproduktion) im landwirtschaftlichen Betrieb. Die meisten Produktionsverfahren im landwirtschaftlichen Betrieb sind Kuppelproduktionsprozesse, d.h. zwei oder mehrere Leistungen werden in einem Produktionsprozess simultan erzeugt, z.b. in der Milchviehhaltung: Milch, Fleisch (Schlachtkuh), Kälber; Dünger, Biogas. 1b) Welche Arten von Leistungen können bei Kuppelproduktionsprozessen auftreten? Man unterscheidet Haupt- und Nebenleistungen und zwar nach dem Verhältnis des Erlöses für die einzelnen Leistungen zum Gesamterlös des Produktionsverfahrens. 2) Wie können physische Leistungen der Produktionsprozesse bewertet werden? Man unterscheidet marktfähige und nichtmarktfähige Leistungen. Marktfähige Leistungen können verkauft werden und/oder im eigenen Betrieb weiterverwertet werden (z.b. Futtergetreide). Nichtmarktfähige Leistungen können nur im eigenen Betrieb weiterverwertet werden; für sie existiert in aller Regel kein Absatzmarkt. marktfähige Leistungen, die ganz oder teilweise verkauft werden, werden mit dem Marktpreis bewertet; nichtmarktfähige Leistungen werden mit dem Betriebswert (Nutzenentgang) bewertet. Übungsaufgabe 2 (Seite 4)

5 Übungsaufgabe 2 (Seite 5)

6 Wie verfährt man bei einer Bewertung mit Marktpreisen mit - der Mehrwertsteuer - Verbandsabgaben (z.b. beim Zuckerrübenanbau) - Qualitätszu- oder -abschlägen - den Vermarktungskosten bzw. Transportkosten - ha bezogenen Flächenprämien Die Marktpreise zur Bewertung marktfähiger Leistungen errechnen sich: - zuzüglich der MwSt bei pauschalierenden Betrieben - ohne MwSt bei optierenden Betrieben - abzüglich Erzeugerabgaben - einschließlich Qualitätszu- und abschläge - abzüglich Absatz- und Vermarktungskosten (Transportkosten, Händlerprovision etc.) Anmerkung: Werden die Absatz- und Vermarktungskosten vom Marktpreis abgezogen, erhält man den loco-hof-preis. Die Vermarktungskosten können aber auch bei den Kosten erfasst werden (siehe Kostendefinition); in diesem Fall muss mit Marktpreisen bewertet werden. - abzüglich leistungsgebundener Verbandsabgaben - zuzüglich leistungsbezogener staatlicher Zahlungen (Subventionen, Prämien etc.) Übungsaufgabe 2 (Seite 6)

7 4a) Welche Wertansätze zur Berechnung des Betriebswertes (Nutzen) nichtmarktfähiger Leistungen kennen Sie? 4b) Wie sind die einzelnen Wertansätze definiert? Veredlungswerte: Ergeben sich aus dem Deckungsbeitrag derjenigen Produkte, die mit Hilfe des zu bewertenden Produktionsfaktors (Zwischenprodukts) erzeugt werden können. Substitutionswerte: Ergeben sich aus den zusätzlichen Kosten (Grenzkosten), die mit dem Einsatz eines Substituts verbunden sind, das die zu bewertende Leistung wirkungsgleich in der Veredlung ersetzten kann. Relativer An- oder Zukaufswert: Ergibt sich aus dem Zukaufspreis einer wirkungsgleichen Menge eines Substituts. Relativer Verkaufswert: Errechnet sich aus dem Verkaufspreis einer wirkungsgleichen Menge eines Substituts, das bisher vom Betrieb erzeugt und ganz oder teilweise verkauft wurde. Ersatzkostenwert: Errechnet sich aus den Grenzkosten (variable Kosten + Nutzungskosten) einer wirkungsgleichen Menge eines Substituts, das vom Betrieb selbst erzeugt werden kann und nichtmarktfähig ist. Übungsaufgabe 2 (Seite 7)

8 Bewertung Zuckerrübenblatt Mögliche Bezugsgrößen: - Rübenblatt oder Silage - 1 dt, 1 MJME oder 1 ha Im folgenden wird 1 ha Rübenblatt bewertet. 1 ha Zuckerrüben liefert: dt (Blatt) 160 dt (Verluste) = 240 dt Rübenblattsilage/ha dt Silage/ha 135 MJME/dt = MJME/ha Übungsaufgabe 2 (Seite 8)

9 Veredlungswerte: Bullenmast (je Bulle) Färsenmast (je Färse) Erlös variable Kosten DECKUNGSBEITRAG Grundfutterbedarf MJME MJME DB/MJME 0,0183 /MJME 0,01498 /MJME (1) Veredlungswerte (1 ha Rübenblatt) (1.1) Bullenmast: 0,0183 /MJME MJME/ha 100 /ha = 492,92 /ha (1.2) Färsenmast: 0,01498 /MJME MJME/ha 100 /ha = 385,49 /ha Übungsaufgabe 2 (Seite 9)

10 (2.1) relativer Verkaufswert: 1 dt Rübenblattsilage entspricht 0,13 dt Gerste Verkaufspreis Gerste = 11 /dt rel. Verkaufswert (1 ha Rübenblatt): 240 dt/ha 0,13 dt 11 /dt 100 /ha = 243,20 /ha (2.2) relativer An- oder Zukaufswert (1 ha Rübenblatt): 1 dt Rübenblattsilage entspricht 0,13 dt Gerste Zukaufspreis Gerste = 12,50 /dt Relativer Zukaufswert (1 ha Rübenblatt): 240 dt/ha 0,13 dt 12,50 /dt 100 /ha = 290 /ha Übungsaufgabe 2 (Seite 10)

11 2.3) Ersatzkostenwert (wirkungsgleicher Ersatz): 1 ha Rübenblattsilage wird durch 1/3 ha Maissilage ersetzt. Grenzkosten 1 ha Silomais: Saatgut 175 /ha Düngemittel, Pflanzenschutz 153 /ha Hagelversicherung 14 /ha var. Kosten Drillmaschine 2 /ha var. Kosten Häcksler 10 /ha sonst. var. Maschinenkosten 90 /ha var. Kosten bergen und silieren 240 /ha SUMME VARIABLE KOSTEN 684 /ha Abzüglich Flächenprämie 449 /ha VARIABLE KOSTEN PRÄMIE = 235 /ha Nutzungskosten Fläche (DB Weizen) 605 /ha GRENZKOSTEN 840 /ha Übungsaufgabe 2 (Seite 11)

12 Ersatzkostenwert (1 ha Rübenblatt): 1/3 ha 840 /ha 100 /ha = 180 /ha Übungsaufgabe 2 (Seite 12)

13 Übungsaufgabe 2 (Seite 13)

14 Übungsaufgabe 2 (Seite 14)

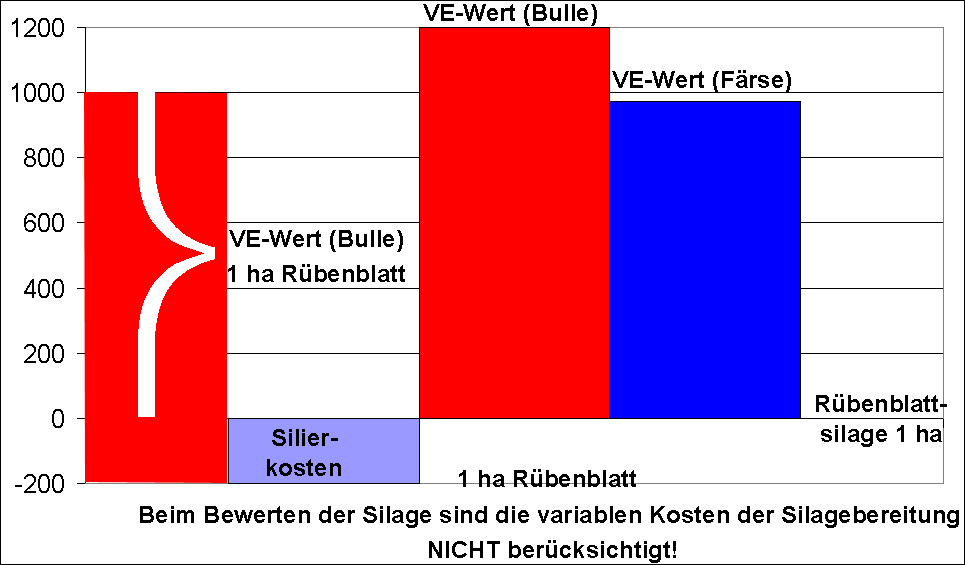

15 Auswahl des relevanten Wertes: Errechnet wurden: Veredlungswerte (1.1) Bullenmast 492,92 /ha (1.2) Färsenmast 385,49 /ha Substitutionswerte (2.1) rel Verkaufswert 243,20 /ha (2.2) rel. Zukaufswert 290 /ha (2.3) Ersatzkostenwert 180 /ha Die Auswahl erfolgt in 3 Schritten und zwar jeweils unter der Fragestellung, welche Verhaltensweise für den Betrieb unter dem Ziel der Gewinnmaximierung am günstigsten ist, wenn er weniger (oder mehr) Zuckerrübenblatt zur Verfügung hat. Die so ermittelten Werte sind Grenzwerte, d.h. sie besitzen nur Gültigkeit für kleine Variationen der Erzeugungsmenge. Übungsaufgabe 2 (Seite 15)

16 1.Schritt: Auswahl des relevanten Veredlungswerts: Relevant ist in diesem Fall der niedrigste (marginale) Veredlungswert von 385,49 /ha. 2.Schritt: Auswahl des relevanten Substitutionswertes: Relevant ist daher immer der niedrigste Substitutionswert, d.h. der Ersatzkostenwert von 180 /ha 3.Schritt: Marginaler Veredlungswert oder (niedrigster) Substitutionswert für die Bewertung relevant? Relevant ist der niedrigste Wert aus Veredlungswert und Substitutionswert Gesuchter Wert (Rübenblatt): der Ersatzkostenwert von 180 /ha Übungsaufgabe 2 (Seite 16)

17 aus Reisch/Zeddies: Einführung in die landwirtschaftliche Betriebslehre Band 2 (S.58): Marktpreis Betriebswert Veredlungswert (Bulle) (Zukaufspreis) Eigenwert Veredlungswert (Färse) (Verkaufspreis) Ertragswert relativer Zukaufspreis Substitutionswert Ersatzkostenwert relativer Verkaufspreis Entscheidungsregel 1 (nach dem Prinzip der Gewinnmaximierung): relevanter Eigenwert = größtmöglicher Gewinnbeitrag (bei Verwendung) = kleinstmögliche Gewinnminderung (bei Nichtverwendung) Entscheidungsregel 2 (nach dem Prinzip der Kostenminimierung): relevanter Substitutionswert = niedrigst möglicher Wert Auswahl des relevanten Wertes (3): niedrigster Wert aus 1 und 2; (nicht unter Marktpreis bewerten!) Übungsaufgabe 2 (Seite 17)

18 5.4) Betriebswert Rübenblatt (s.o) = 180 /ha Möglicher Verkaufspreis = 150 /ha Neben der Alternative Verfüttern ist jetzt noch eine zweite Alternative Verkaufen gegeben. Es wird bei gewinnmaximaler Verhaltensweise die beste Alternative realisiert, d.h. das Rübenblatt wird nicht verkauft. Für die Bewertung ist daher der größere der beiden Werte relevant. Wäre der Verkaufspreis mit 200 /ha größer als der Betriebswert (Ersatzkostenwert = 180 /ha), dann würde das Rübenblatt in der Fütterung durch Maissilage ersetzt werden und verkauft werden. In diesem Fall wäre auch der größere der beiden Werte für die Bewertung relevant. Übungsaufgabe 2 (Seite 18)

UNIVERSITÄT HOHENHEIM

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK. Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 2

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK. Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 2

Übungen zu Planung und Entscheidung (B00202G, H21522WG)

") Mastdauer (Tage) 390 420 450 620 Kälberaufzuchtdauer (Tage) 120 120 120 120 Mastendgewicht (kg) 580 605 625 590 Ausschlachtungsgrad (%) 58,5 58,8 59,0 58,7 Preis je kg Schlachtgewicht (incl. MwSt 9 %)

Mastdauer (Tage) 390 420 450 620 Kälberaufzuchtdauer (Tage) 120 120 120 120 Mastendgewicht (kg) 580 605 625 590 Ausschlachtungsgrad (%) 58,5 58,8 59,0 58,7 Preis je kg Schlachtgewicht (incl. MwSt 9 %)

Fakultät für Agrarwissenschaften Department für Agrarökonomie und Rurale Entwicklung

Fakultät für Agrarwissenschaften Department für Agrarökonomie und Rurale Entwicklung Klausur zum Pflichtmodul Landwirtschaftliche Betriebslehre (74078) Dozent: Mußhoff im Februar 2007 ame, Vorname:...

Fakultät für Agrarwissenschaften Department für Agrarökonomie und Rurale Entwicklung Klausur zum Pflichtmodul Landwirtschaftliche Betriebslehre (74078) Dozent: Mußhoff im Februar 2007 ame, Vorname:...

4.3) Wie errechnet man die Abschreibung? 4.4) Wie bestimmt man die Schwelle der variablen Abschreibung?

Wie errechnet man die Abschreibung? 4.4) Wie bestimmt man die Schwelle der variablen Abschreibung?") Geben Sie eine Definition des Kostenbegriffs. Definieren Sie die Begriffe a) Kosten des Faktoreinsatzes b) Kosten des Produkts c) Kosten der Planungseinheit Definieren Sie die Begriffe a) fixe Kosten b)

Geben Sie eine Definition des Kostenbegriffs. Definieren Sie die Begriffe a) Kosten des Faktoreinsatzes b) Kosten des Produkts c) Kosten der Planungseinheit Definieren Sie die Begriffe a) fixe Kosten b)

Eigenerzeugung von Biomasse Bewertungsfragen

Landesanstalt für Landwirtschaft, Forsten und Gartenbau KoNaRo-Fachgespräch, 25.10.2007 Wirtschaftlichkeit des Energiepflanzenanbaus heute SACHSEN-ANHALT Landesanstalt für Landwirtschaft, Forsten und Gartenbau

Landesanstalt für Landwirtschaft, Forsten und Gartenbau KoNaRo-Fachgespräch, 25.10.2007 Wirtschaftlichkeit des Energiepflanzenanbaus heute SACHSEN-ANHALT Landesanstalt für Landwirtschaft, Forsten und Gartenbau

Wirtschaftlichkeit des Energiepflanzenanbaus

Landesanstalt für Landwirtschaft, Forsten und Gartenbau Beratungsring Roßlau, 20.06.2008 Wirtschaftlichkeit des Energiepflanzenanbaus SACHSEN-ANHALT Landesanstalt für Landwirtschaft, Forsten und Gartenbau

Landesanstalt für Landwirtschaft, Forsten und Gartenbau Beratungsring Roßlau, 20.06.2008 Wirtschaftlichkeit des Energiepflanzenanbaus SACHSEN-ANHALT Landesanstalt für Landwirtschaft, Forsten und Gartenbau

PLANUNG UND ENTSCHEIDUNG

. UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK. Prof. Dr. Stephan Dabbert Klausur Lehrveranstaltung B 00202 PLANUNG UND ENTSCHEIDUNG

. UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK. Prof. Dr. Stephan Dabbert Klausur Lehrveranstaltung B 00202 PLANUNG UND ENTSCHEIDUNG

UNIVERSITÄT HOHENHEIM

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert (Programmplanung I) Für einen landwirtschaftlichen Betrieb

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert (Programmplanung I) Für einen landwirtschaftlichen Betrieb

DAS DARF SILOMAIS UND KÖRNERMAIS KOSTEN

Für Käufer und Verkäufer von Mais ab Feld und Silo: DAS DARF SILOMAIS UND KÖRNERMAIS KOSTEN Tipps und Tricks zur Berechnung der Preise als Verhandlungsgrundlage HOLTMANN SAATEN www.holtmann-saaten.de 1

Für Käufer und Verkäufer von Mais ab Feld und Silo: DAS DARF SILOMAIS UND KÖRNERMAIS KOSTEN Tipps und Tricks zur Berechnung der Preise als Verhandlungsgrundlage HOLTMANN SAATEN www.holtmann-saaten.de 1

Öko-Landbau Berufsschule Landwirtschaft

Produktionsverfahren Weizen Konv. Weizen Öko Bemerkung Ertrag netto 70 38 Preis /dt 12 32 Marktleistung /ha 840 1216 Saatgut dt/ha bzw. Einheit 1,9 2,1 /dt 50 % Z, 50 % eigen 35 50 Saatgutkosten /ha 67

Produktionsverfahren Weizen Konv. Weizen Öko Bemerkung Ertrag netto 70 38 Preis /dt 12 32 Marktleistung /ha 840 1216 Saatgut dt/ha bzw. Einheit 1,9 2,1 /dt 50 % Z, 50 % eigen 35 50 Saatgutkosten /ha 67

Übungen zu Planung und Entscheidung (B00202G, H21522WG)

") Für einen landwirtschaftlichen Betrieb soll ein Planungsansatz formuliert werden. 1. Der Betrieb lässt sich durch folgende Produktions beschreiben: 1.1 Ackerfläche: 48 ha 1.2 Fruchtfolgerestriktionen:

Für einen landwirtschaftlichen Betrieb soll ein Planungsansatz formuliert werden. 1. Der Betrieb lässt sich durch folgende Produktions beschreiben: 1.1 Ackerfläche: 48 ha 1.2 Fruchtfolgerestriktionen:

DAS DARF SILOMAIS KOSTEN

Für Käufer und Verkäufer von Mais ab Feld und Silo: DAS DARF SILOMAIS KOSTEN Tipps und Tricks zur Berechnung der Preise als Verhandlungsgrundlage Bernhard Holtmann, Ansgar Holtmann HOLTMANN SAATEN www.holtmann-saaten.de

Für Käufer und Verkäufer von Mais ab Feld und Silo: DAS DARF SILOMAIS KOSTEN Tipps und Tricks zur Berechnung der Preise als Verhandlungsgrundlage Bernhard Holtmann, Ansgar Holtmann HOLTMANN SAATEN www.holtmann-saaten.de

Probeklausur zum Pflichtmodul Landwirtschaftliche Betriebslehre (74078) Dozent: Mußhoff im Februar Name, Vorname:... Matr. Nr.:...

Dozent: Mußhoff im Februar Name, Vorname:... Matr. Nr.:...") Probeklausur zum Pflichtmodul Landwirtschaftliche Betriebslehre (74078) Dozent: Mußhoff im Februar 2006 ame, Vorname:... Matr. r.:... Wiederholungsprüfung: ja nein Hinweise: Bitte beantworten Sie alle

Probeklausur zum Pflichtmodul Landwirtschaftliche Betriebslehre (74078) Dozent: Mußhoff im Februar 2006 ame, Vorname:... Matr. r.:... Wiederholungsprüfung: ja nein Hinweise: Bitte beantworten Sie alle

Klausur zum Pflichtmodul Analyse und Planung von Agrarbetrieben (Odening / Mußhoff) im Februar Name, Vorname:... Matr. Nr.:...

im Februar Name, Vorname:... Matr. Nr.:...") Humboldt-Universität zu Berlin Landwirtschaftlich-Gärtnerische Fakultät Institut für Wirtschafts- und Sozialwissenschaften des Landbaus Fachgebiet Allgemeine Betriebslehre des Landbaus Prof. Dr. M. Odening

Humboldt-Universität zu Berlin Landwirtschaftlich-Gärtnerische Fakultät Institut für Wirtschafts- und Sozialwissenschaften des Landbaus Fachgebiet Allgemeine Betriebslehre des Landbaus Prof. Dr. M. Odening

Für die Entscheidung sind nur die variablen Schlepperkosten relevant.

11 Aufgabe 2 LÖSUNG: 1. Entscheidungsrelevante Schlepperkosten: Für die Entscheidung sind nur die variablen Schlepperkosten relevant. Frage: wird die Schwelle der variablen Abschreibung überschritten?

11 Aufgabe 2 LÖSUNG: 1. Entscheidungsrelevante Schlepperkosten: Für die Entscheidung sind nur die variablen Schlepperkosten relevant. Frage: wird die Schwelle der variablen Abschreibung überschritten?

UNIVERSITÄT HOHENHEIM

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK. Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 1

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK. Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 1

Überlegungen zur Wirtschaftlichkeit des Anbaus von Silomais zur Biogaserzeugung

Landesanstalt für Landwirtschaft, Forsten und Gartenbau Görzig, 02.09.2008 Überlegungen zur Wirtschaftlichkeit des Anbaus von Silomais zur Biogaserzeugung SACHSEN-ANHALT Landesanstalt für Landwirtschaft,

Landesanstalt für Landwirtschaft, Forsten und Gartenbau Görzig, 02.09.2008 Überlegungen zur Wirtschaftlichkeit des Anbaus von Silomais zur Biogaserzeugung SACHSEN-ANHALT Landesanstalt für Landwirtschaft,

Silomais als Marktfrucht was muss er bringen?

Silomais als Marktfrucht was muss er bringen? Landesforschungsanstalt für Landwirtschaft und Fischerei Mecklenburg-Vorpommern Andrea Ziesemer und Jana Harms, Institut für Pflanzenproduktion und Betriebswirtschaft

Silomais als Marktfrucht was muss er bringen? Landesforschungsanstalt für Landwirtschaft und Fischerei Mecklenburg-Vorpommern Andrea Ziesemer und Jana Harms, Institut für Pflanzenproduktion und Betriebswirtschaft

UNIVERSITÄT HOHENHEIM

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK _ Prof. Dr. Stephan Dabbert Planung Entscheidung (B 00202) Lösung Aufgabe 5 (Programmplanung

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK _ Prof. Dr. Stephan Dabbert Planung Entscheidung (B 00202) Lösung Aufgabe 5 (Programmplanung

- 9 - Lösung zu Aufgabe 1: 1.1 Leistungs-Kosten-Rechnung Deckungsbeitrag (17 Punkte)

") - 9 - Lösung zu Aufgabe 1: 1.1 Leistungs-Kosten-Rechnung Deckungsbeitrag (17 Punkte) 1.1.1 Erläutern Sie die einzelnen Stufen der Betriebszweigabrechnung. Quelle: Lehrbuch Dabbert, Braun, 2012, Landwirtschaftliche

- 9 - Lösung zu Aufgabe 1: 1.1 Leistungs-Kosten-Rechnung Deckungsbeitrag (17 Punkte) 1.1.1 Erläutern Sie die einzelnen Stufen der Betriebszweigabrechnung. Quelle: Lehrbuch Dabbert, Braun, 2012, Landwirtschaftliche

51. Jahrestagung Öffentliche Vortragstagung am in Güstrow. Ökonomische Bewertung des Silomaisanbaus in Mecklenburg-Vorpommern

51. Jahrestagung Öffentliche Vortragstagung am 23.11.2007 in Güstrow Ökonomische Bewertung des Silomaisanbaus in Mecklenburg-Vorpommern Dr. Hubert Heilmann Landesforschungsanstalt für Landwirtschaft und

51. Jahrestagung Öffentliche Vortragstagung am 23.11.2007 in Güstrow Ökonomische Bewertung des Silomaisanbaus in Mecklenburg-Vorpommern Dr. Hubert Heilmann Landesforschungsanstalt für Landwirtschaft und

NACHKLAUSUR GRUNDLAGEN DER LANDWIRTSCHAFTLICHEN BETRIEBSLEHRE ( )

") UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert NACHKLAUSUR GRUNDLAGEN DER LANDWIRTSCHAFTLICHEN BETRIEBSLEHRE

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert NACHKLAUSUR GRUNDLAGEN DER LANDWIRTSCHAFTLICHEN BETRIEBSLEHRE

Ertrag Kartoffeln (dt/ha) Einsatz Stickstoff

Einsatz Stickstoff") An der Erzeugung von Speisekartoffeln (Y) seien zwei variable Produktionsfaktoren (Düngemittel) Stickstoff (N) und Phosphor (P) beteiligt. Die Beziehung zwischen Faktoreinsatz (N und P) und der Produktmenge

An der Erzeugung von Speisekartoffeln (Y) seien zwei variable Produktionsfaktoren (Düngemittel) Stickstoff (N) und Phosphor (P) beteiligt. Die Beziehung zwischen Faktoreinsatz (N und P) und der Produktmenge

UNIVERSITÄT HOHENHEIM

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert (B 00202) () 1. Verbessern Sie mit die in Aufgabe 4

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert (B 00202) () 1. Verbessern Sie mit die in Aufgabe 4

Den in Tabelle 1 aufgeführten Erlösausfällen liegen die Erzeugerpreise der vergangenen drei Jahre (jeweils zur Ernte) zugrunde.

zugrunde.") 06.08.2013 Richtwerte zur Bewertung von Aufwuchsschäden an landwirtschaftlichen Kulturen infolge von hochwasserbedingten Überschwemmungen im Land Brandenburg im Jahr 2013 H. Hanff Referat 41 1. Einführung

06.08.2013 Richtwerte zur Bewertung von Aufwuchsschäden an landwirtschaftlichen Kulturen infolge von hochwasserbedingten Überschwemmungen im Land Brandenburg im Jahr 2013 H. Hanff Referat 41 1. Einführung

GRUNDLAGEN DER LANDWIRTSCHAFTLICHEN BETRIEBSLEHRE ( )

") UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert KLAUSUR GRUNDLAGEN DER LANDWIRTSCHAFTLICHEN BETRIEBSLEHRE

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert KLAUSUR GRUNDLAGEN DER LANDWIRTSCHAFTLICHEN BETRIEBSLEHRE

Humboldt-Universität zu Berlin Landwirtschaftlich-Gärtnerische Fakultät Institut für Wirtschafts- und Sozialwissenschaften des Landbaus

Humboldt-Universität zu Berlin Landwirtschaftlich-Gärtnerische Fakultät Institut für Wirtschafts- und Sozialwissenschaften des Landbaus Fachgebiet Allgemeine Betriebslehre des Landbaus Prof. Dr. M. Odening

Humboldt-Universität zu Berlin Landwirtschaftlich-Gärtnerische Fakultät Institut für Wirtschafts- und Sozialwissenschaften des Landbaus Fachgebiet Allgemeine Betriebslehre des Landbaus Prof. Dr. M. Odening

AWI-Deckungsbeiträge und Kalkulationsdaten - Sojabohnen

Marxergasse 2 4.Stock A-1030 Wien Tel.: (+43 1) 877 36 51/7419, E-Mail: office@awi.bmlfuw.gv.at Ausdruck vom 31.01.2013 AWI-Deckungsbeiträge und Kalkulationsdaten - Sojabohnen Grundlegende Angaben Betrachtungszeitraum

Marxergasse 2 4.Stock A-1030 Wien Tel.: (+43 1) 877 36 51/7419, E-Mail: office@awi.bmlfuw.gv.at Ausdruck vom 31.01.2013 AWI-Deckungsbeiträge und Kalkulationsdaten - Sojabohnen Grundlegende Angaben Betrachtungszeitraum

Aufgabe 1. Geschäftsvorfälle:

Aufgabe 1 a) Erstellen Sie die Endbilanz. b) Geben Sie für die Geschäftsvorfälle an, ob sie vermögensumschichtend oder vermögensändernd bzw. erfolgswirksam oder erfolgsneutral sind. Geschäftsvorfälle:

Aufgabe 1 a) Erstellen Sie die Endbilanz. b) Geben Sie für die Geschäftsvorfälle an, ob sie vermögensumschichtend oder vermögensändernd bzw. erfolgswirksam oder erfolgsneutral sind. Geschäftsvorfälle:

Richtwerte - Deckungsbeiträge Speisekartoffeln mittelfrüh, hohes Preisniveau

Richtwerte - Deckungsbeiträge Speisekartoffeln mittelfrüh, hohes Preisniveau erwarteter Ertrag dt/ha 280 350 400 erwarteter Marktpreis /dt 10,00 10,00 10,00 Summe Leistungen /ha 2.800 3.500 4.000 Saatgut

Richtwerte - Deckungsbeiträge Speisekartoffeln mittelfrüh, hohes Preisniveau erwarteter Ertrag dt/ha 280 350 400 erwarteter Marktpreis /dt 10,00 10,00 10,00 Summe Leistungen /ha 2.800 3.500 4.000 Saatgut

Bayerische Landesanstalt für Landwirtschaft. Wirtschaftlichkeit von Sojabohnen. Robert Schätzl Institut für Betriebswirtschaft und Agrarstruktur

Bayerische Landesanstalt für Landwirtschaft Wirtschaftlichkeit von Sojabohnen Robert Schätzl Entwicklung des Sojaanbaus in Bayern 2 Deckungsbeitrag ( /ha)* Deckungsbeiträge von Mähdruschfrüchten (29 bis

Bayerische Landesanstalt für Landwirtschaft Wirtschaftlichkeit von Sojabohnen Robert Schätzl Entwicklung des Sojaanbaus in Bayern 2 Deckungsbeitrag ( /ha)* Deckungsbeiträge von Mähdruschfrüchten (29 bis

Reform der EU-Zuckermarktordnung

Reform der EU-Zuckermarktordnung Mögliche Auswirkungen für Rübenbaubetriebe in Österreich Marxergasse 2, A-1030 Wien http://www.awi.bmlfuw.gv.at 35. AWI-Seminar, 1. Juni 2006 Inhalt der Präsentation Überblick

Reform der EU-Zuckermarktordnung Mögliche Auswirkungen für Rübenbaubetriebe in Österreich Marxergasse 2, A-1030 Wien http://www.awi.bmlfuw.gv.at 35. AWI-Seminar, 1. Juni 2006 Inhalt der Präsentation Überblick

Aspekte der Wirtschaftlichkeit im Luzerneanbau

Aspekte der Wirtschaftlichkeit im Luzerneanbau Dr. habil. Roland Richter LLG Dezernat Betriebswirtschaft 22./23.11.2017 Iden/Bernburg roland.richter@llg.mule.sachsen-anhalt.de; www.llg.sachsen-anhalt.de

Aspekte der Wirtschaftlichkeit im Luzerneanbau Dr. habil. Roland Richter LLG Dezernat Betriebswirtschaft 22./23.11.2017 Iden/Bernburg roland.richter@llg.mule.sachsen-anhalt.de; www.llg.sachsen-anhalt.de

Kann die Kartoffel mit Getreide und Raps konkurrieren?

Kann die Kartoffel mit Getreide und Raps konkurrieren? Andrea Ziesemer und Thomas Annen, Landesforschungsanstalt für Landwirtschaft und Fischerei Mecklenburg-Vorpommern Aktuelle Situation Bis zum Jahr

Kann die Kartoffel mit Getreide und Raps konkurrieren? Andrea Ziesemer und Thomas Annen, Landesforschungsanstalt für Landwirtschaft und Fischerei Mecklenburg-Vorpommern Aktuelle Situation Bis zum Jahr

Lösung zu Aufgabe 2: Verfahrensvergleich 1. Wie lautet das Entscheidungskriterium beim Verfahrensvergleich? (Wie wird es berechnet)

") - 12 - Lösung zu Aufgabe 2: Verfahrensvergleich 1. Wie lautet das Entscheidungskriterium beim Verfahrensvergleich? (Wie wird es berechnet) Beim Verfahrensvergleich lautet das Entscheidungskriterium: Deckungsbeitrag

- 12 - Lösung zu Aufgabe 2: Verfahrensvergleich 1. Wie lautet das Entscheidungskriterium beim Verfahrensvergleich? (Wie wird es berechnet) Beim Verfahrensvergleich lautet das Entscheidungskriterium: Deckungsbeitrag

Break-Even-Diagramm Menge

Lösungen Aufgabe 1 Mathematische Bestimmung des Break-Even-Points: Der Break-Even-Point liegt bei der Outputmenge, bei der Kosten und Erlöse gleich sind, also dort, wo sich Erlös- und Kostenkurve schneiden,

Lösungen Aufgabe 1 Mathematische Bestimmung des Break-Even-Points: Der Break-Even-Point liegt bei der Outputmenge, bei der Kosten und Erlöse gleich sind, also dort, wo sich Erlös- und Kostenkurve schneiden,

Welche wirtschaftlichen Erfolge zeichnen sich bei den Mähdruschfrüchten ab?

PRESSEDIENST 55543 Bad Kreuznach Burgenlandstraße 7 Telefon: 0671/793-1177 Telefax: 0671/793-1199 e-mail: frieder.zimmermann@lwk-rlp.de Internet: www.lwk-rlp.de Welche wirtschaftlichen Erfolge zeichnen

PRESSEDIENST 55543 Bad Kreuznach Burgenlandstraße 7 Telefon: 0671/793-1177 Telefax: 0671/793-1199 e-mail: frieder.zimmermann@lwk-rlp.de Internet: www.lwk-rlp.de Welche wirtschaftlichen Erfolge zeichnen

Jetzt in die Ethanolrübenproduktion einsteigen?

Jetzt in die Ethanolrübenproduktion einsteigen? Juni 2006 Jetzt stehen die Vertragsbedingungen fest: Mit dem neuen, nachgebesserten Angebot der Nordzucker AG für den Anbau von Ethanolrüben hoffen manche

Jetzt in die Ethanolrübenproduktion einsteigen? Juni 2006 Jetzt stehen die Vertragsbedingungen fest: Mit dem neuen, nachgebesserten Angebot der Nordzucker AG für den Anbau von Ethanolrüben hoffen manche

Kosten der Fresserproduktion

BILDUNGS- UND WISSENSZENTRUM AULENDORF - Viehhaltung, Grünlandwirtschaft, Wild, Fischerei - Staatliche Lehr- und Versuchsanstalt für Viehhaltung und Grünlandwirtschaft LVVG Briefadresse: Postfach 1252

BILDUNGS- UND WISSENSZENTRUM AULENDORF - Viehhaltung, Grünlandwirtschaft, Wild, Fischerei - Staatliche Lehr- und Versuchsanstalt für Viehhaltung und Grünlandwirtschaft LVVG Briefadresse: Postfach 1252

Faktorlieferung Düngewert Stroh /ha 82 100 117

WJ 2012/2013 Winterweizen (A) 1 Ertrag dt/ha 70 85 100 Preis /dt 26,00 26,00 26,00 Marktleistung /ha 1.820 2.210 2.600 Saat- und Pflanzgut 85 85 85 Düngemittel (nach Entzug) 305 342 390 Herbizide 36 56

WJ 2012/2013 Winterweizen (A) 1 Ertrag dt/ha 70 85 100 Preis /dt 26,00 26,00 26,00 Marktleistung /ha 1.820 2.210 2.600 Saat- und Pflanzgut 85 85 85 Düngemittel (nach Entzug) 305 342 390 Herbizide 36 56

Verwertung und Wirtschaftlichkeit von Körnerleguminosen

Verwertung und Wirtschaftlichkeit von Körnerleguminosen Florian Jung LTZ Augustenberg, Außenstelle Forchheim Eiweißinitiative Baden-Württemberg Riedlingen, den 28.06.2016 Übersicht 1. Anbausituation 2.

Verwertung und Wirtschaftlichkeit von Körnerleguminosen Florian Jung LTZ Augustenberg, Außenstelle Forchheim Eiweißinitiative Baden-Württemberg Riedlingen, den 28.06.2016 Übersicht 1. Anbausituation 2.

Fragen zur Deckungsbeitragsrechnung

Fragen zur Deckungsbeitragsrechnung 1. Wozu dient der Deckungsbeitrag? (4 Punkte) Entscheidung über Ausweitung von Betriebszweigen Einschränken von Betriebszweigen Auflassen von Betriebszweigen Berechnung

Fragen zur Deckungsbeitragsrechnung 1. Wozu dient der Deckungsbeitrag? (4 Punkte) Entscheidung über Ausweitung von Betriebszweigen Einschränken von Betriebszweigen Auflassen von Betriebszweigen Berechnung

UNIVERSITÄT HOHENHEIM

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 7

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 7

Entkoppelte Betriebsprämie zuordnen - Aber wie?

Entkoppelte Betriebsprämie zuordnen - Aber wie? Dr. Wilfried Steffens, Dr. W. Steffens Folie 1 Gliederung 1. Ziele der Entkopplung 2. Was ist ein Zahlungsanspruch? 3. Was ist eine beihilfefähige Fläche?

Entkoppelte Betriebsprämie zuordnen - Aber wie? Dr. Wilfried Steffens, Dr. W. Steffens Folie 1 Gliederung 1. Ziele der Entkopplung 2. Was ist ein Zahlungsanspruch? 3. Was ist eine beihilfefähige Fläche?

Anlage 1. Übersichtskarte Bonn Koblenz 1: Aus Gründen der Anonymität nicht eingefügt. D Bad Neuenahr

Anlage 1 Übersichtskarte Bonn Koblenz 1:500.000 Aus Gründen der Anonymität nicht eingefügt Anlage 2 Umgebungskarte M 1 : 23.000 Aus Gründen der Anonymität nicht eingefügt Anlage 3 Luftbild betroffene Flurstücke

Anlage 1 Übersichtskarte Bonn Koblenz 1:500.000 Aus Gründen der Anonymität nicht eingefügt Anlage 2 Umgebungskarte M 1 : 23.000 Aus Gründen der Anonymität nicht eingefügt Anlage 3 Luftbild betroffene Flurstücke

NACHKLAUSUR GRUNDLAGEN DER LANDWIRTSCHAFTLICHEN BETRIEBSLEHRE ( )

") UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert NACHKLAUSUR GRUNDLAGEN DER LANDWIRTSCHAFTLICHEN BETRIEBSLEHRE

UNIVERSITÄT HOHENHEIM INSTITUT FÜR LANDWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIONSTHEORIE UND RESSOURCENÖKONOMIK Prof. Dr. Stephan Dabbert NACHKLAUSUR GRUNDLAGEN DER LANDWIRTSCHAFTLICHEN BETRIEBSLEHRE

Fakultät für Agrarwissenschaften Department für Agrarökonomie und Rurale Entwicklung Arbeitsbereich: Landwirtschaftliche Betriebslehre

Fakultät für Agrarwissenschaften Department für Agrarökonomie und Rurale Entwicklung Arbeitsbereich: Landwirtschaftliche Betriebslehre Klausur zum Pflichtmodul Land- und forstwirtschaftliche Betriebslehre

Fakultät für Agrarwissenschaften Department für Agrarökonomie und Rurale Entwicklung Arbeitsbereich: Landwirtschaftliche Betriebslehre Klausur zum Pflichtmodul Land- und forstwirtschaftliche Betriebslehre

FL: Betriebslehre und Rechnungswesen 3 Mag. Wolfgang Harasleben

Fragen zur Deckungsbeitragsrechnung (Teil-KORE) 1. Wozu dient der Deckungsbeitrag? (4 Punkte) Entscheidung über Ausweitung von Betriebszweigen Einschränken von Betriebszweigen Auflassen von Betriebszweigen

Fragen zur Deckungsbeitragsrechnung (Teil-KORE) 1. Wozu dient der Deckungsbeitrag? (4 Punkte) Entscheidung über Ausweitung von Betriebszweigen Einschränken von Betriebszweigen Auflassen von Betriebszweigen

Berechnung von Deckungsbeitrag und Gewinn im ökologischen Möhrenanbau

Informationsmaterialien über den ökologischen Landbau (Landwirtschaft einschl. Wein-, Obst- und Gemüsebau) für den Unterricht an landwirtschaftlichen Berufs- und Fachschulen (Initiiert durch das Bundesministerium

Informationsmaterialien über den ökologischen Landbau (Landwirtschaft einschl. Wein-, Obst- und Gemüsebau) für den Unterricht an landwirtschaftlichen Berufs- und Fachschulen (Initiiert durch das Bundesministerium

BREAK-EVEN- ANALYSE Prof. Dr.h.c. Lothar Erik Siebler

BREAK-EVEN- ANALYSE 2018 Prof. Dr.h.c. Lothar Erik Siebler Mithilfe der Break Even-Analyse kann der Punkt aufgezeigt werden, der die Gewinn- von der Verlustzone trennt (Break-Even-Point). Einzige Voraussetzung

BREAK-EVEN- ANALYSE 2018 Prof. Dr.h.c. Lothar Erik Siebler Mithilfe der Break Even-Analyse kann der Punkt aufgezeigt werden, der die Gewinn- von der Verlustzone trennt (Break-Even-Point). Einzige Voraussetzung

Entwicklung der Produktionsstrukturen und - kosten von nachwachsenden Rohstoffen unter verschiedenen agrarpolitischen Szenarien

Entwicklung der Produktionsstrukturen und - kosten von nachwachsenden Rohstoffen unter verschiedenen agrarpolitischen Szenarien Dr. Heiko Zeller Fachhochschule Eberswalde Friedrich-Ebert-Str. 28, 16225

Entwicklung der Produktionsstrukturen und - kosten von nachwachsenden Rohstoffen unter verschiedenen agrarpolitischen Szenarien Dr. Heiko Zeller Fachhochschule Eberswalde Friedrich-Ebert-Str. 28, 16225

Sojaanbau auf unserem Betrieb?

3. Leguminosentag 28/02/2014 A Guddesch Sojaanbau auf unserem Betrieb? USD$pro$Tonne$ 750" 700" 650" 600" 550" 500" 450" 400" 350" 300" 250" 200" 150" 100" 50" 0" Auslöser! Preise$für$brasilianisches$Sojaschrot$

3. Leguminosentag 28/02/2014 A Guddesch Sojaanbau auf unserem Betrieb? USD$pro$Tonne$ 750" 700" 650" 600" 550" 500" 450" 400" 350" 300" 250" 200" 150" 100" 50" 0" Auslöser! Preise$für$brasilianisches$Sojaschrot$

Fakultät für Agrarwissenschaften Department für Agrarökonomie und Rurale Entwicklung Arbeitsbereich: Landwirtschaftliche Betriebslehre

Fakultät für Agrarwissenschaften Department für Agrarökonomie und Rurale Entwicklung Arbeitsbereich: Landwirtschaftliche Betriebslehre Klausur zum Pflichtmodul Einführung in die land- und forstwirtschaftliche

Fakultät für Agrarwissenschaften Department für Agrarökonomie und Rurale Entwicklung Arbeitsbereich: Landwirtschaftliche Betriebslehre Klausur zum Pflichtmodul Einführung in die land- und forstwirtschaftliche

Deckungsbeitrag und Betriebsplanung

Deckungsbeitrag und Betriebsplanung Stoffübersicht: Leistungen und Kostenbegriffe Wiederholung Deckungsbeitragskalkulation Betriebsplanung Ziele: ( ich kann dann: ) Die Begriffe Leistung und Kosten erklären

Deckungsbeitrag und Betriebsplanung Stoffübersicht: Leistungen und Kostenbegriffe Wiederholung Deckungsbeitragskalkulation Betriebsplanung Ziele: ( ich kann dann: ) Die Begriffe Leistung und Kosten erklären

NRW Energiepflanzentagung: Biogas Alternativen zu Mais

NRW Energiepflanzentagung: Biogas Alternativen zu Mais Rüben als Alternative zu Mais Haus Düsse, 26.05.2010 Dr. Arne Dahlhoff Produktion / Aufbereitung / Konservierung Produktion Bisher sind keine speziellen

NRW Energiepflanzentagung: Biogas Alternativen zu Mais Rüben als Alternative zu Mais Haus Düsse, 26.05.2010 Dr. Arne Dahlhoff Produktion / Aufbereitung / Konservierung Produktion Bisher sind keine speziellen

Vergleich der Wirtschaftlichkeit von Soja mit konventionellen Körnerleguminosen

Vergleich der Wirtschaftlichkeit von Soja mit konventionellen Körnerleguminosen Dr. J. Degner Thüringer Landesanstalt für Landwirtschaft Jena, den 7.10.2013 Gliederung Aufgabenstellung und Methode Erträge

Vergleich der Wirtschaftlichkeit von Soja mit konventionellen Körnerleguminosen Dr. J. Degner Thüringer Landesanstalt für Landwirtschaft Jena, den 7.10.2013 Gliederung Aufgabenstellung und Methode Erträge

Die Ermittlung von Hochwasserschäden in der Landwirtschaft. - Dr. F. Dittrich, öffentlich bestellter und vereidigter Sachverständiger, Leipzig -

Die Ermittlung von Hochwasserschäden in der Landwirtschaft - Dr. F. Dittrich, öffentlich bestellter und vereidigter Sachverständiger, Leipzig - Mögliche Schadenspositionen beim Verlust landwirtschaftlicher

Die Ermittlung von Hochwasserschäden in der Landwirtschaft - Dr. F. Dittrich, öffentlich bestellter und vereidigter Sachverständiger, Leipzig - Mögliche Schadenspositionen beim Verlust landwirtschaftlicher

- 5 - Lösung zu Aufgabe 1: 1.1 Leistungs-Kosten-Rechnung Deckungsbeitrag (17 Punkte)

") - 5 - Lösung zu Aufgabe 1: 1.1 Leistungs-Kosten-Rechnung Deckungsbeitrag (17 Punkte) 1.1.1 Welchem Zweck dient die Leistungs-Kosten Rechnung? Erläutern Sie die Unterschiede zwischen Leistungs-Kosten-Rechnung

- 5 - Lösung zu Aufgabe 1: 1.1 Leistungs-Kosten-Rechnung Deckungsbeitrag (17 Punkte) 1.1.1 Welchem Zweck dient die Leistungs-Kosten Rechnung? Erläutern Sie die Unterschiede zwischen Leistungs-Kosten-Rechnung

PRESSEDIENST. Marktlage und Ausblick Die Wirtschaftlichkeit der Mähdruschfrüchten 2016

PRESSEDIENST Marktlage und Ausblick Die Wirtschaftlichkeit der Mähdruschfrüchten 2016 55543 Bad Kreuznach Burgenlandstraße 7 Telefon: 0671/793-1177 Telefax: 0671/793-1199 e-mail: frieder.zimmermann@lwk-rlp.de

PRESSEDIENST Marktlage und Ausblick Die Wirtschaftlichkeit der Mähdruschfrüchten 2016 55543 Bad Kreuznach Burgenlandstraße 7 Telefon: 0671/793-1177 Telefax: 0671/793-1199 e-mail: frieder.zimmermann@lwk-rlp.de

Ökonomische Analysen zum Betriebszweig Energiepflanzenproduktion für Biogasanlagen

Ökonomische Analysen zum Betriebszweig Energiepflanzenproduktion für Biogasanlagen Dipl.-Ing. Christoph Walla 1 Einleitung Zielsetzung Energiepflanzenproduktion in welchen Gebieten wirtschaftlich? Energiepflanzenproduktion

Ökonomische Analysen zum Betriebszweig Energiepflanzenproduktion für Biogasanlagen Dipl.-Ing. Christoph Walla 1 Einleitung Zielsetzung Energiepflanzenproduktion in welchen Gebieten wirtschaftlich? Energiepflanzenproduktion

Agrargenossenschaft Bergland Clausnitz e.g. Praktikerbericht von Marcus Ehrler,

Agrargenossenschaft Bergland Clausnitz e.g. Praktikerbericht von Marcus Ehrler, Agrargenossenschaft Bergland Clausnitz e.g. Gliederung Vorstellung Agrarg. Bergland Clausnitz e.g. Anbauverfahren Öllein

Agrargenossenschaft Bergland Clausnitz e.g. Praktikerbericht von Marcus Ehrler, Agrargenossenschaft Bergland Clausnitz e.g. Gliederung Vorstellung Agrarg. Bergland Clausnitz e.g. Anbauverfahren Öllein

KOSTEN IN DER LANDWIRTSCHAFTLICHEN PRODUKTION. Mitglied im

KOSTEN IN DER LANDWIRTSCHAFTLICHEN PRODUKTION Kosten in der landwirtschaftlichen Produktion Verbrauch an kurzlebigen Produktionsmitteln (Materialien) wie z.b. Tierfutter, Düngemittel, Diesel etc. Gebrauch

KOSTEN IN DER LANDWIRTSCHAFTLICHEN PRODUKTION Kosten in der landwirtschaftlichen Produktion Verbrauch an kurzlebigen Produktionsmitteln (Materialien) wie z.b. Tierfutter, Düngemittel, Diesel etc. Gebrauch

Erfolgreiche Fruchtfolgen mit Raps und Getreide

Erfolgreiche Fruchtfolgen mit Raps und Getreide Empfehlungen für die Praxis Dipl.-Ing. agr. Andreas Bank LBB GmbH, NL Cremlingen Nr. 1 Erfolgreiche Getreide- und Rapsfruchtfolgen 1. Entwicklung der Wirtschaftlichkeit

Erfolgreiche Fruchtfolgen mit Raps und Getreide Empfehlungen für die Praxis Dipl.-Ing. agr. Andreas Bank LBB GmbH, NL Cremlingen Nr. 1 Erfolgreiche Getreide- und Rapsfruchtfolgen 1. Entwicklung der Wirtschaftlichkeit

Keym er-ag 5b-BG_06-1

Keym er-ag 5b-BG_6-1 Biogasgewinnung aus Gräsern Biogas-/Methanerträge Keym er-ag 5b-BG_6-2 7 6 5 4 3 2 1 Gasert räge von Silagen (Gärversuche von F. Kaiser, I LT, 25) l N Biogas/kg otm l N CH 4 / kg otm

Keym er-ag 5b-BG_6-1 Biogasgewinnung aus Gräsern Biogas-/Methanerträge Keym er-ag 5b-BG_6-2 7 6 5 4 3 2 1 Gasert räge von Silagen (Gärversuche von F. Kaiser, I LT, 25) l N Biogas/kg otm l N CH 4 / kg otm

Ökonomische Betrachtung der heimischen Eiweißerzeugung und -verwertung

Ökonomische Betrachtung der heimischen Eiweißerzeugung und -verwertung Vortragstagung des Landratsamts Ostalbkreis im Rahmen der Eiweißinitiative des Landes Baden-Württemberg Aalen-Oberalfingen, 15. November

Ökonomische Betrachtung der heimischen Eiweißerzeugung und -verwertung Vortragstagung des Landratsamts Ostalbkreis im Rahmen der Eiweißinitiative des Landes Baden-Württemberg Aalen-Oberalfingen, 15. November

Bioenergie oder Nahrungsmittelproduktion wohin neigt sich die ökonomische Waage in Mittelhessen?

Bioenergie oder Nahrungsmittelproduktion wohin neigt sich die ökonomische Waage in Mittelhessen? 3. Tag der Landwirtschaft in Mittelhessen 6. November 2013 Rauischholzhausen Jun. Prof. Dr. Joachim Aurbacher

Bioenergie oder Nahrungsmittelproduktion wohin neigt sich die ökonomische Waage in Mittelhessen? 3. Tag der Landwirtschaft in Mittelhessen 6. November 2013 Rauischholzhausen Jun. Prof. Dr. Joachim Aurbacher

Variable Kosten gesamt /ha -462,54-588,13-672,83

Kleegras (KG), zwei Nutzungsjahre Kleegras-Silage, Futter (F) ionsverfahren, Leistungsniveau Kleegras-F zweijährig, Kleegras-F zweijährig, Kleegras-F zweijährig, KG-Silage KG-Silage KG-Silage Ertrag FM

Kleegras (KG), zwei Nutzungsjahre Kleegras-Silage, Futter (F) ionsverfahren, Leistungsniveau Kleegras-F zweijährig, Kleegras-F zweijährig, Kleegras-F zweijährig, KG-Silage KG-Silage KG-Silage Ertrag FM

Karl Riedesser Telefon: 0671/ Burgenlandstr. 7 Telefax: 0671/ Bad Kreuznach

Karl Riedesser Telefon: 0671/793-1211 Burgenlandstr. 7 Telefax: 0671/793-17211 55543 Bad Kreuznach E-Mail: Karl.Riedesser@lwk-rlp.de Sommerungen 2018 Wie wirtschaftlich ist der Anbau? In den letzten Wochen

Karl Riedesser Telefon: 0671/793-1211 Burgenlandstr. 7 Telefax: 0671/793-17211 55543 Bad Kreuznach E-Mail: Karl.Riedesser@lwk-rlp.de Sommerungen 2018 Wie wirtschaftlich ist der Anbau? In den letzten Wochen

II. INFORMATION Februar 16. Wirtschaftsergebnisse 2014/2015

Wirtschaftsergebnisse 2014/2015 Die Auswertungen vom Wirtschaftsjahr 14/15 liegen vor und werden in diesen Artikel dargestellt. Der Absturz des Milchpreises verlief parallel mit dem Ende der Milchquotenreglung.

Wirtschaftsergebnisse 2014/2015 Die Auswertungen vom Wirtschaftsjahr 14/15 liegen vor und werden in diesen Artikel dargestellt. Der Absturz des Milchpreises verlief parallel mit dem Ende der Milchquotenreglung.

Wirtschaftlichkeit des Sojabohnenanbaus in Deutschland

Bayerische Landesanstalt für Landwirtschaft Wirtschaftlichkeit des Sojabohnenanbaus in Deutschland Lukas Wolf Gliederung Datengrundlage Wirtschaftlichkeit des Sojabohnenanbaus Die Sojabohne im Vergleich

Bayerische Landesanstalt für Landwirtschaft Wirtschaftlichkeit des Sojabohnenanbaus in Deutschland Lukas Wolf Gliederung Datengrundlage Wirtschaftlichkeit des Sojabohnenanbaus Die Sojabohne im Vergleich

Vision Öko-Landbau 2030 Mehr Markt wagen! Dr. Helmut Born Vortrag BioFach DBV-Perspektivforum 14. Februar 2013

Vision Öko-Landbau 2030 Mehr Markt wagen! Dr. Helmut Born Vortrag BioFach DBV-Perspektivforum 14. Februar 2013 Die Schere zwischen Öko-Nachfrage und Öko-Erzeugung In Deutschland geht weiter auf! +200%

Vision Öko-Landbau 2030 Mehr Markt wagen! Dr. Helmut Born Vortrag BioFach DBV-Perspektivforum 14. Februar 2013 Die Schere zwischen Öko-Nachfrage und Öko-Erzeugung In Deutschland geht weiter auf! +200%

Die Halmtaxe in der Bewertungs-Praxis

Vortrag Die Halmtaxe in der Bewertungs-Praxis SVK-Tagung am 8.3.2018 in Künzell Karsten Beck, ö.b.v.s. www.gutachterring.de Inhalte (1) Grundsätze (2) Aufwandstaxe./. Halmtaxe mit Beispielen (3) Besonderheiten

Vortrag Die Halmtaxe in der Bewertungs-Praxis SVK-Tagung am 8.3.2018 in Künzell Karsten Beck, ö.b.v.s. www.gutachterring.de Inhalte (1) Grundsätze (2) Aufwandstaxe./. Halmtaxe mit Beispielen (3) Besonderheiten

Inhalte: Maschinenstundensatzrechnung,Kuppelproduktion, Restwertansatz, Kostenverteilungsverfahren

1 REWE ÜBUNG 10 REWE II Inhalte: Maschinenstundensatzrechnung,Kuppelproduktion, Restwertansatz, Kostenverteilungsverfahren nach Schlüsselgrößen Kostenträgerrechnung a) Maschinenstundensatzrechnung Zweck:

1 REWE ÜBUNG 10 REWE II Inhalte: Maschinenstundensatzrechnung,Kuppelproduktion, Restwertansatz, Kostenverteilungsverfahren nach Schlüsselgrößen Kostenträgerrechnung a) Maschinenstundensatzrechnung Zweck:

Wirtschaftlichkeit des Sojabohnenanbaus

Bayerische Landesanstalt für Landwirtschaft Wirtschaftlichkeit des Sojabohnenanbaus Lukas Wolf Gliederung - Der Sojaanbau in Deutschland und Bayern - Wirtschaftlichkeit des Sojabohnenanbaus - Die Sojabohne

Bayerische Landesanstalt für Landwirtschaft Wirtschaftlichkeit des Sojabohnenanbaus Lukas Wolf Gliederung - Der Sojaanbau in Deutschland und Bayern - Wirtschaftlichkeit des Sojabohnenanbaus - Die Sojabohne

Kalkstickstoffversuch im Kartoffelbau

Kalkstickstoffversuch im Kartoffelbau Johannes Lachmann Kurzfassung Auf dem Kartoffelbaubetrieb Lachmann (Altenebstorf) wurde im Rahmen des Meisterkurses in Uelzen im Jahr 2015 ein Düngungsversuch mit

Kalkstickstoffversuch im Kartoffelbau Johannes Lachmann Kurzfassung Auf dem Kartoffelbaubetrieb Lachmann (Altenebstorf) wurde im Rahmen des Meisterkurses in Uelzen im Jahr 2015 ein Düngungsversuch mit

Statistik LWK Schleswig-Holstein WJ 17/18 Haupterwerbsbetriebe nach Ebene I

Statistik LWK Schleswig-Holstein WJ 17/18 Haupterwerbsbetriebe nach Ebene I 1005 Standardoutput nach EU (RP) TEUR 229,3 392,8 421,4 367,9 356,0 1030 Landw. genuzte Fläche (LF) ha 131,21 115,30 77,27 124,73

Statistik LWK Schleswig-Holstein WJ 17/18 Haupterwerbsbetriebe nach Ebene I 1005 Standardoutput nach EU (RP) TEUR 229,3 392,8 421,4 367,9 356,0 1030 Landw. genuzte Fläche (LF) ha 131,21 115,30 77,27 124,73

Statistik LWK Schleswig-Holstein Haupterwerbsbetriebe nach Ebene I

Statistik LWK Schleswig-Holstein Haupterwerbsbetriebe nach Ebene I Spez. Ackerbau Spez. Futterbau Spez. Veredlung Verbundbetriebe 1005 Standardoutput nach EU (RP) T/EUR 200,0 266,7 347,9 310,3 271,4 1030

Statistik LWK Schleswig-Holstein Haupterwerbsbetriebe nach Ebene I Spez. Ackerbau Spez. Futterbau Spez. Veredlung Verbundbetriebe 1005 Standardoutput nach EU (RP) T/EUR 200,0 266,7 347,9 310,3 271,4 1030

Statistik LWK Schleswig-Holstein WJ 14/15 Haupterwerbsbetriebe nach Ebene I

Statistik LWK Schleswig-Holstein WJ 14/15 Haupterwerbsbetriebe nach Ebene I Spez. Ackerbau Spez. Futterbau Spez. Veredlung Verbundbetriebe 1005 Standardoutput nach EU (RP) TEUR 178,3 298,1 366,3 311,3

Statistik LWK Schleswig-Holstein WJ 14/15 Haupterwerbsbetriebe nach Ebene I Spez. Ackerbau Spez. Futterbau Spez. Veredlung Verbundbetriebe 1005 Standardoutput nach EU (RP) TEUR 178,3 298,1 366,3 311,3

Fachakademie für Wirtschaft der FHM A2: Lineare Optimierung und das Simplexverfahren

A2.1 Lineare Optimierung mit dem Simplexverfahren Wenn ein Unternehmen ermitteln möchte, wie viele Mengeneinheiten von verschiedenen Produkten zu produzieren sind, damit bei gegebenen Verkaufspreisen der

A2.1 Lineare Optimierung mit dem Simplexverfahren Wenn ein Unternehmen ermitteln möchte, wie viele Mengeneinheiten von verschiedenen Produkten zu produzieren sind, damit bei gegebenen Verkaufspreisen der

Ertragsaufbau von Sojabohnen bei unterschiedlicher Saattechnik und -stärke

Ertragsaufbau von Sojabohnen bei unterschiedlicher Saattechnik und -stärke Deckungsbeitrag von Sojabohnen Betrachtungszeitraum - Drei Jahre (2013-2015) Ertrag dt/ha 26,7 Erzeugerpreis Marktfrucht /dt 46

Ertragsaufbau von Sojabohnen bei unterschiedlicher Saattechnik und -stärke Deckungsbeitrag von Sojabohnen Betrachtungszeitraum - Drei Jahre (2013-2015) Ertrag dt/ha 26,7 Erzeugerpreis Marktfrucht /dt 46

13. Jänner 2006 Silage oder Heu? I Michael Eder

1 Silage oder Heu? Überlegungen zur Wirtschaftlichkeit DI Dr. Michael Eder Institut für Agrar- und Forstökonomie Department für Wirtschafts- und Sozialwissenschaften Universität für Bodenkultur Wien 2

1 Silage oder Heu? Überlegungen zur Wirtschaftlichkeit DI Dr. Michael Eder Institut für Agrar- und Forstökonomie Department für Wirtschafts- und Sozialwissenschaften Universität für Bodenkultur Wien 2

Vollkostenauswertung bei ca. 50 Betrieben auf Basis Kalkulatorisches Betriebszweigergebnis BZE ; (Auswertungsschema DLG-Spitzenbetriebe Milch )

") Wirtschaftlichkeit der Milcherzeugung bei unterschiedlichem Kraftfuttereinsatz 56. Aulendorfer Wintertagung Frank Gräter Landesanstalt für Entwicklung der Landwirtschaft und der ländlichen Räume, Schwäbisch

Wirtschaftlichkeit der Milcherzeugung bei unterschiedlichem Kraftfuttereinsatz 56. Aulendorfer Wintertagung Frank Gräter Landesanstalt für Entwicklung der Landwirtschaft und der ländlichen Räume, Schwäbisch

T. Annen Institut für Pflanzenproduktion und Betriebswirtschaft, LFA MV 1

T. Annen Institut für Pflanzenproduktion und Betriebswirtschaft, LFA MV 1 Deckungsbeitrag die geeignete Kennzahl für Planungsrechnungen T. Annen Institut für Pflanzenproduktion und Betriebswirtschaft,

T. Annen Institut für Pflanzenproduktion und Betriebswirtschaft, LFA MV 1 Deckungsbeitrag die geeignete Kennzahl für Planungsrechnungen T. Annen Institut für Pflanzenproduktion und Betriebswirtschaft,

Nachhaltigkeit in der Landwirtschaft. Georg Nelius MdL Agrarpolitischer Sprecher der SPD-Landtagsfraktion. März 2019

Nachhaltigkeit in der Landwirtschaft Georg Nelius MdL Agrarpolitischer Sprecher der SPD-Landtagsfraktion März 2019 1. Definition Nachhaltigkeit soll eine Entwicklung sein, die die Bedürfnisse der Gegenwart

Nachhaltigkeit in der Landwirtschaft Georg Nelius MdL Agrarpolitischer Sprecher der SPD-Landtagsfraktion März 2019 1. Definition Nachhaltigkeit soll eine Entwicklung sein, die die Bedürfnisse der Gegenwart

Übungen zu Planung und Entscheidung (B00202G, H21522WG)

") Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Rentabler Rapsanbau unter aktuellen ökonomischen Bedingungen

Joachim Riedel Rentabler Rapsanbau unter aktuellen ökonomischen Bedingungen RAPOOL- Fachtagungen Februar 2015 Rentabler Rapsanbau? Neue Wirkstoffe?? Anwendungsverbote DÜVO Betriebsmittelpreise Anbau- Intensität

Joachim Riedel Rentabler Rapsanbau unter aktuellen ökonomischen Bedingungen RAPOOL- Fachtagungen Februar 2015 Rentabler Rapsanbau? Neue Wirkstoffe?? Anwendungsverbote DÜVO Betriebsmittelpreise Anbau- Intensität

Fragenkatalog Betriebswirtschaft Meisterkurs

Fragenkatalog Betriebswirtschaft Meisterkurs Achtung: Die Fragen stellen nur Beispiele für das abgeprüfte Stoffgebiet dar und erheben keinen Anspruch auf Vollständigkeit 1) Was versteht man unter Leistung

Fragenkatalog Betriebswirtschaft Meisterkurs Achtung: Die Fragen stellen nur Beispiele für das abgeprüfte Stoffgebiet dar und erheben keinen Anspruch auf Vollständigkeit 1) Was versteht man unter Leistung

Öko-Soja aus betriebswirtschaftlicher Sicht 11.September Bioland Beratung - Jonathan Kern

Öko-Soja aus betriebswirtschaftlicher Sicht 11.September 2013 - Bioland Beratung - Jonathan Kern Übersicht Die Soja im Vergleich Trocknungskosten Erzeugerpreis Beispiel Bewässerung Zusammenfassung Sojabohne

Öko-Soja aus betriebswirtschaftlicher Sicht 11.September 2013 - Bioland Beratung - Jonathan Kern Übersicht Die Soja im Vergleich Trocknungskosten Erzeugerpreis Beispiel Bewässerung Zusammenfassung Sojabohne

Deckungsbeiträge und Vollkostenrechnung

Deckungsbeiträge und Vollkostenrechnung DB für einzelne Kulturen DB für versch. Fruchtfolgesysteme Betriebsergebnis Vollkostenrechnung für einzelne Kulturen Datenquellen für Berechnung: Maschinenring Lagerhaus

Deckungsbeiträge und Vollkostenrechnung DB für einzelne Kulturen DB für versch. Fruchtfolgesysteme Betriebsergebnis Vollkostenrechnung für einzelne Kulturen Datenquellen für Berechnung: Maschinenring Lagerhaus

Weizen nach Weizen oder Wintergerste was ist sinnvoll?

Weizen nach Weizen oder Wintergerste was ist sinnvoll? Imke Borchardt Weizentag 2013 Quelle: Bauernblatt Preisdifferenzen in /dt Kalenderjahr B : C-Weizen B-Weizen : Gerste C-Weizen : Gerste 2002

Weizen nach Weizen oder Wintergerste was ist sinnvoll? Imke Borchardt Weizentag 2013 Quelle: Bauernblatt Preisdifferenzen in /dt Kalenderjahr B : C-Weizen B-Weizen : Gerste C-Weizen : Gerste 2002

BETRIEBSWIRTSCHAFTLICHE BETRACHTUNG VON AUKM. Stefan Engberink

Stefan Engberink 30.11.2016 1 Gliederung Einleitung Greening aus ökonomischer Sicht Ökonomische Betrachtung von Blüh und Ackerrandstreifen Ökonomische Betrachtung vielfältiger Kulturen Stefan Engberink

Stefan Engberink 30.11.2016 1 Gliederung Einleitung Greening aus ökonomischer Sicht Ökonomische Betrachtung von Blüh und Ackerrandstreifen Ökonomische Betrachtung vielfältiger Kulturen Stefan Engberink

Biogas. Was kosten Substrate frei Fermenter? /t FM GPS. Maissilage. Futterweizen 33 % TM. Grassilage 35 % TM 83 % TM 40 % TM.

Biogas Was kosten Substrate frei Fermenter? /t FM 160 154 140 120 100 80 60 53 57 38 40 20 0 LfL-Information 2 Berechnung der Bereitstellungskosten nachwachsender Rohstoffe (NawaRo) Sehr viele NawaRo sind

Biogas Was kosten Substrate frei Fermenter? /t FM 160 154 140 120 100 80 60 53 57 38 40 20 0 LfL-Information 2 Berechnung der Bereitstellungskosten nachwachsender Rohstoffe (NawaRo) Sehr viele NawaRo sind

Die betriebswirtschaftliche Sichtweise

Die betriebswirtschaftliche Sichtweise Ökologischer Landbau: Rechnet sich das? Jan Gröner, Bioland Beratung Bad Kreuznach 2017, 18. Ökofachtag RLP kurze Vorstellung Jan Gröner Bei Bioland seit 2005: Grundberatung,

Die betriebswirtschaftliche Sichtweise Ökologischer Landbau: Rechnet sich das? Jan Gröner, Bioland Beratung Bad Kreuznach 2017, 18. Ökofachtag RLP kurze Vorstellung Jan Gröner Bei Bioland seit 2005: Grundberatung,

Potenziale und Strategien der Milchproduktion im Elbe-Weser-Dreieck

Potenziale und Strategien der Milchproduktion im Elbe-Weser-Dreieck Claus Schnakenberg Beratungsring Beverstedt e.v. Perspektiven durch eigenes Handeln Entwicklungsperspektiven für Milchviehbetriebe Umsatzsteigerung

Potenziale und Strategien der Milchproduktion im Elbe-Weser-Dreieck Claus Schnakenberg Beratungsring Beverstedt e.v. Perspektiven durch eigenes Handeln Entwicklungsperspektiven für Milchviehbetriebe Umsatzsteigerung

Betriebswirtschaftliche Aspekte der Körnermaisproduktion

Betriebswirtschaftliche Aspekte der Körnermaisproduktion DI Gerald Biedermann LK Niederösterreich Inhalt Bedeutung des Maisanbaus Produktionskosten von Körnermais Vergleich mit Deckungsbeiträgen anderer

Betriebswirtschaftliche Aspekte der Körnermaisproduktion DI Gerald Biedermann LK Niederösterreich Inhalt Bedeutung des Maisanbaus Produktionskosten von Körnermais Vergleich mit Deckungsbeiträgen anderer

Vollkostenrechnung - Biomasse & Energiepflanzen -

Vollkostenrechnung - Biomasse & Energiepflanzen - Werner Schmid Landesanstalt für Entwicklung der Landwirtschaft Landesstelle für Landwirtschaftliche Marktkunde (LLM) Schwäbisch Gmünd Vortrag am 02.02.2007

Vollkostenrechnung - Biomasse & Energiepflanzen - Werner Schmid Landesanstalt für Entwicklung der Landwirtschaft Landesstelle für Landwirtschaftliche Marktkunde (LLM) Schwäbisch Gmünd Vortrag am 02.02.2007

UNIVERSITÄT HOHENHEIM

UIVERSITÄT HOHEHEIM ISTITUT FÜR LADWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIOSTHEORIE UD RESSOURCEÖKOOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 3 (Produktionsfunktion

UIVERSITÄT HOHEHEIM ISTITUT FÜR LADWIRTSCHAFTLICHE BETRIEBSLEHRE FACHGEBIET: PRODUKTIOSTHEORIE UD RESSOURCEÖKOOMIK Prof. Dr. Stephan Dabbert Planung und Entscheidung (B 00202) Lösung Aufgabe 3 (Produktionsfunktion

Der Deckungsbeitragsrechner der LfL Bayern ein nützliches Werkzeug

Bayerische Landesanstalt für Landwirtschaft Der Deckungsbeitragsrechner der LfL Bayern ein nützliches Werkzeug Robert Schätzl Gliederung 1. Gründe für Wirtschaftlichkeitsberechnungen 2. Geeignete Methoden

Bayerische Landesanstalt für Landwirtschaft Der Deckungsbeitragsrechner der LfL Bayern ein nützliches Werkzeug Robert Schätzl Gliederung 1. Gründe für Wirtschaftlichkeitsberechnungen 2. Geeignete Methoden