UNTERNEHMENSNACHFOLGE M&A-TRANSAKTIONEN

|

|

|

- Liane Schulz

- vor 8 Jahren

- Abrufe

Transkript

1 1 UNTERNEHMENSNACHFOLGE M&A-TRANSAKTIONEN BASICS UND FALLBEISPIEL

2 2 Agenda: 1. Unternehmensübernahmen in den Jahren 2014 bis Verkaufsstrategie und Vorgehensplanung 3. Käufermarktanalyse und Festlegung der Markansprache 4. Unternehmens- und Finanzanalyse / Erstellung eines Teasers für den Erstkontakt 5. Unternehmensbewertung 6. Erstkontakt zwischen potentiellen Käufer und Berater mit Erläuterung und Übergabe des Teasers. 7. Unterzeichnung einer Geheimhaltungserklärung 8. Erstgespräch Verkäufer/Käufer 9. Unterzeichnung einer Absichtserklärung (Letter of Intent), in welcher alle wesentlichen Punkte der beabsichtigten Transaktion definiert und dokumentiert werden. 10. Due Diligence 11. Vertragsverhandlungen 12. Unterschrift / Signing 13. Übergang / Closing 14. Post Merger Integration (PMI)

, in welcher alle wesentlichen Punkte der beabsichtigten Transaktion definiert und dokumentiert werden. 10. Due Diligence 11.")

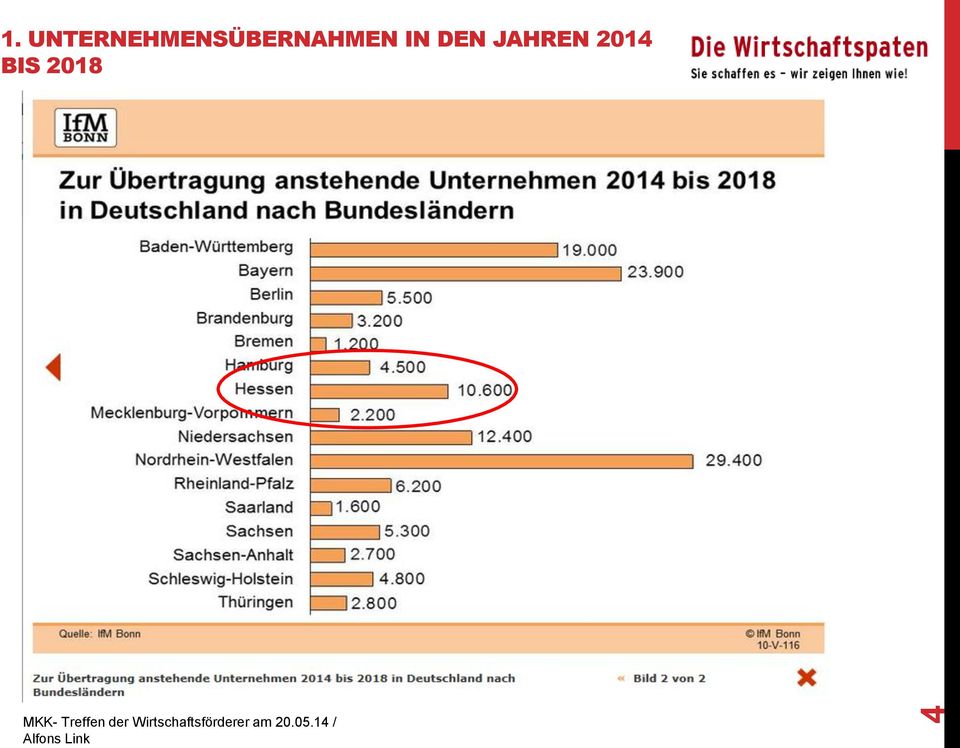

3 3 1. UNTERNEHMENSÜBERNAHMEN IN DEN JAHREN 2014 BIS 2018

4 4 1. UNTERNEHMENSÜBERNAHMEN IN DEN JAHREN 2014 BIS 2018

5 5 2. VERKAUFSSTRATEGIE UND VORGEHENSPLANUNG: Verkaufsgrund Dealstruktur Assetdeal Sharedeal Aufgabenteilung Verkäufer <> Berater Verkaufspreisidee des Verkäufers Festlegung des Verkaufsprozesses (Process letter) MKK- Treffen der Wirtschaftsförderer am /

MKK- Treffen der")

6 6 MUSTER GMBH DAS UNTERNEHMEN

7 7 Strategische Ausrichtung: Umbau Trockenlegung Sicherungsmaßnahmen Renovierung auch größerer Gebäude

8 8 Historie / Regionale Ausrichtung: Gründung durch H. Mustermann in 1975 als Einzelfirma in Musterhausen Umfirmierung in eine GmbH im Jahre 2007, deren Anteile zu 100 % von Frau und Herrn Mustermann gehalten werden. Aktionsradius ca. 100 km um Musterhausen, überwiegend im Rhein-Main Gebiet

9 9 Management / Mitarbeiter: Leitung H. Mustermann., hat das Baugewerbe von der Pike auf gelernt. H. Mustermann verantwortet insbesondere die Akquisition von Bauprojekten, kalkuliert die Angebote, kontrolliert die Bauausführung, nimmt gemeinsam mit dem Bauherrn das Aufmaß vor und zeichnet verantwortlich für die Erstellung der Rechnung. H. Mustermann wird durch Fr. Meyer unterstützt, die sein Büro leitet und für sämtliche administrative Aufgaben zuständig ist. Die Bauprojekte vor Ort werden durch 2 erfahrene Vorarbeitet geleitet, die je nach Anforderung 3 bis 7 Mitarbeiter leiten. Die Bauteams selbst sind besetzt durch erfahrene Fachkräfte und zwei Hilfsarbeiter. Zur Zeit beschäftigt Muster Bau inkl. H. Mustermann insgesamt 42 Mitarbeiter.

10 10 Finanzen: Muster Bau wird in 2013 erstmals in der Geschichte der Firma knapp 5 Mio. Umsatz erzielen. Nach einer schwarzen Null in 2012, kann davon ausgegangen werden, dass in 2013 nach einigen schwierigen Jahren wieder ein deutlich positives Ergebnis erzielt wird. Das Unternehmen kommt mit einem nur kleinen (<20 T ) zinstragenden Kredit aus. Die wesentliche Finanzierungsquelle resultiert aus den Vorauszahlungen der Kunden. Aufgrund der schwierigen Jahre 2008 bis 2010 ist das Eigenkapital vollständig aufgebraucht. Erste Schritte zu Rekapitalisierung werden im lfd. Geschäftsjahr vorgenommen.

11 11 Verkaufskonzept: Herr und Frau Mustermann möchten aus Altergründen die Muster Bauunternehmung GmbH per Verkauf der Gesellschaftsanteile zu 100 % an einen Erwerber veräußern. Herr Mustermann selbst ist bereit nach dem erfolgten Verkauf auf Basis eines zeitlich befristeten Anstellungsverhältnisses Teilfunktionen, so z.b. die Akquise von Bauprojekten, weiter zu führen. Dies ist jedoch keine Bedingung für den Verkauf, sondern eine Option für den potentiellen Käufer. Durch H. Mustermann wurde unter Zugrundelegung der aktuellen Struktur und unter Annahme von Prämissen ein Geschäftsplan der kommenden Jahre erstellt. Auf Basis des Geschäftsplanes wurde eine Unternehmensbewertung aus der Sicht des Käufers vorgenommen, die Basis ist für die Verkaufsgespräche. Synergien des Käufers sind in die Bewertung nicht eingegangen. H. Mustermann ist bereit im Rahmen einer sog. Due diligence Einsicht in sämtlich für den Verkauf relevante Dokumente zu gewähren. Hierzu zählen insbesondere die Jahresabschlüsse der Jahre 2008 bis 2012 und die Betriebswirtschaftlichen Auswertungen der Jahre 2012 und Zur Absicherung von H. Mustermann werden Kaufinteressenten gebeten, eine Geheimhaltungsvereinbarung zu unterzeichnen. Nach Einigung bzgl. aller kommerziell relevanter Punkte, ist H. Mustermann bereit einen notariell beglaubigten Vertrag zum Verkauf/Kauf der Gesellschaftsanteile der Muster- Bauunternehmung GmbH gemeinsam mit dem Käufer zu unterzeichnen. Das Unternehmen (eigentumsrechtliche Übertragung der Gesellschaftsanteile) geht danach zum definiertem Zeitpunkt (Closing) mit allen Pflichten und Rechten auf den Käufer über.

12 12 Weiteren Schritte: Unterzeichnung der Geheimhaltungsvereinbarung Erstgespräch mit H. Mustermann und Berater zwecks Abklärung aller relevanten Verkaufsbedingungen. Unterzeichnung einer Absichtserklärung durch die Vertragsparteien. Due diligence durch den Käufer Verhandlung und Unterzeichnung des Kaufvertrages zur Übertragung der GmbH-Anteile durch beide Parteien. Ggf. simultane Unterzeichnung eines Anstellungsvertrages für H. Mustermann. Notariell beglaubigte Übertragung der Gesellschaftsanteile zum vertraglich definierten Zeitpunkt.

13 13 5. UNTERNEHMENSBEWERTUNG: Bewertungsverfahren Ertragswert Discounted Cash Flow Methode (DCF) Substanzwert bzw. Praktikermethode EBITDA- bzw. EBIT Multiples MKK- Treffen der Wirtschaftsförderer am /

14 14 5. UNTERNEHMENSBEWERTUNG: Bewertungsverfahren Beispiele: EBIT Multiple: Budget 2011 Gewichteter EBIT EBIT Faktor Produkt EBIT Multiple 7,5 Unternehmenswert brutto/ Enterprise value Zinstragende Verbindlichkeiten Unternehmenswert netto / Equity value

15 15 5. UNTERNEHMENSBEWERTUNG: Discounted Cash Flow (DCF): Nur Cashflows der Zukunft sind wertbildend Detaillierte Cashflow Planung notwendig (Business Plan) Zukünftige Erträge sind mit dem Weighted Average Cost of Capital Faktor (WACC) zu diskontieren Da das Unternehmen i.d.r. nicht mit dem Ende des Betrachtungszeitraum liquidiert wird, ist ebenfalls eine Wertfindung für den Zeitraum danach zu erstellen MKK- Treffen der Wirtschaftsförderer am /

zu diskontiere")

16 16 Bewertung: DCF Bewertung Muster GmbH B W A Plan Umsatz Wareneinsatz Rohertrag Kosten EBIT (Ergebnis v. Steuern und Zinsen) Steuern auf Ergebnis Steuerrate 33,0% Ergebnis nach Steuern Abschreibungen EBITDA Cash Flows Net Operating Profit after Taxes (+) Abschreibungen (-): Investitionen (-): Working Capital Investment Free Cash Flow Abzinsungsfaktor (WACC) 13,0% 0,8850 0,7831 0,6931 0,6133 0,5428 0,4803 0,4251 0,3762 0,3329 0,2946 Gegenwartswert der Free Cash Flows Sum of Pres. Val. of Free Cash Flows Calculation of Residual: Gegenwartswert der CFs 2024 ff Last Year s Free Cash Flow (Net operating profit after taxes) Unternehmenswert Residual Growth Rate 2,0% (-) verzinsliche Kredite Free Cash Flow n Unternehmenswert Eigenkapital Capitalization Rate (=WACC) 11,0% Residual Value Number of detail planning periods 10 Present Value Factor 0,2946 Annnahmen: Present Value of Residual MKK- Treffen der Wirtschaftsförderer am /

50.123 31.738 17.576 38.606 71.040 98.374 102.619 106.989 111.487 116.119 120.887 125.795 130.848 Steuern auf Ergebnis 5.800 12.740 23.443 32.463 33.864 35.")

17 17 6. Erstkontakt zwischen potentiellen Käufer und Berater mit Erläuterung und Übergabe des Teasers

18 18 7. UNTERZEICHNUNG GEHEIMHALTUNGSERKLÄRUNG: Vertrag

19 19 8. Erstgespräch zwischen Verkäufer und potentiellen Käufer im Beisein der jeweiligen Berater.

20 20 9. Unterzeichnung einer Absichtserklärung (Letter of Intent), in welcher alle wesentlichen Punkte der beabsichtigten Transaktion definiert und dokumentiert werden.

21 10. Due diligence: MKK- Treffen der Wirtschaftsförderer am / 21

22 10. Due diligence: MKK- Treffen der Wirtschaftsförderer am / 22 DD-Checkliste

23 Vertragsverhandlungen:

24 Unterschrift /Signing:

25 Legaler Übergang / Closing:

26 Post Merger Integration (PMI)

BASICS UND FALLBEISPIEL. Tag der Gründung - Bensheim 29. April 2016 Alfons Link

1 BASICS UND FALLBEISPIEL 2 Agenda: 1. Unternehmensübernahmen in den Jahren 2014 bis 2018 2. Verkaufsstrategie und Vorgehensplanung 3. Käufermarktanalyse und Festlegung der Markansprache 4. Unternehmens-

1 BASICS UND FALLBEISPIEL 2 Agenda: 1. Unternehmensübernahmen in den Jahren 2014 bis 2018 2. Verkaufsstrategie und Vorgehensplanung 3. Käufermarktanalyse und Festlegung der Markansprache 4. Unternehmens-

UNTERNEHMENSNACHFOLGE M&A-TRANSAKTIONEN BASICS UND FALLBEISPIEL

UNTERNEHMENSNACHFOLGE M&A-TRANSAKTIONEN BASICS UND FALLBEISPIEL 1 Agenda: 1. Unternehmensübernahmen in den Jahren 2014 bis 2018 2. Verkaufsstrategie und Vorgehensplanung 3. Käufermarktanalyse und Festlegung

UNTERNEHMENSNACHFOLGE M&A-TRANSAKTIONEN BASICS UND FALLBEISPIEL 1 Agenda: 1. Unternehmensübernahmen in den Jahren 2014 bis 2018 2. Verkaufsstrategie und Vorgehensplanung 3. Käufermarktanalyse und Festlegung

advisory Unser Vorgehen Vermittlung von Unternehmensbeteiligungen

Unser Vorgehen Vermittlung von Unternehmensbeteiligungen Ausgangslage Jedes Beteiligungsvorhaben ist für Käufer und Verkäufer individuell und bedarf einer professionellen Koordination. begleitet beide

Unser Vorgehen Vermittlung von Unternehmensbeteiligungen Ausgangslage Jedes Beteiligungsvorhaben ist für Käufer und Verkäufer individuell und bedarf einer professionellen Koordination. begleitet beide

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE. Bochum, 3. Oktober 2012

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Real Estate Investment Banking DEUTSCHER M&A MARKT IN DER EURO-KRISE Bochum, 3. Oktober 2012 Unsicherheit an den Märkten und der Weltwirtschaft drücken den deutschen M&A-Markt Transaktionsentwicklung in

Wie viel ist mein Unternehmen wert?

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

3-Phasen-Programm zur Unternehmensnachfolge, Unternehmensfinanzierung und Beteiligungen. Unsere Beratungsleistung im Überblick

3-Phasen-Programm zur Unternehmensnachfolge, Unternehmensfinanzierung und Beteiligungen Unsere Beratungsleistung im Überblick .zu Beteiligungskapital Viele mittelständische Unternehmen sind durch Markt-

3-Phasen-Programm zur Unternehmensnachfolge, Unternehmensfinanzierung und Beteiligungen Unsere Beratungsleistung im Überblick .zu Beteiligungskapital Viele mittelständische Unternehmen sind durch Markt-

SIE SIND BEREIT FÜR DEN VERKAUFSPROZESS! IHRE FINANZEN AUCH?

SIE SIND BEREIT FÜR DEN VERKAUFSPROZESS! IHRE FINANZEN AUCH? EINE GUTE AUSGANGSBASIS BESSER NUTZEN Bei der Begleitung von Verkaufsprozessen finden wir häufig folgende Rahmenbedingungen vor: Das zu verkaufende

SIE SIND BEREIT FÜR DEN VERKAUFSPROZESS! IHRE FINANZEN AUCH? EINE GUTE AUSGANGSBASIS BESSER NUTZEN Bei der Begleitung von Verkaufsprozessen finden wir häufig folgende Rahmenbedingungen vor: Das zu verkaufende

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Dynamische Investitionsrechnung Umsetzung und Beispiele. Teil 3

Dynamische Investitionsrechnung Umsetzung und Beispiele Teil 3 Eingrenzung: Es werden ausschliesslich die Methoden der Pflichtliteratur ab Seite 135 bis Beispiel 12 besprochen. Kapitalwertverfahren (NPV

Dynamische Investitionsrechnung Umsetzung und Beispiele Teil 3 Eingrenzung: Es werden ausschliesslich die Methoden der Pflichtliteratur ab Seite 135 bis Beispiel 12 besprochen. Kapitalwertverfahren (NPV

Vermittlung von Unternehmensbeteiligungen für kleine und mittlere Unternehmen (KMU) Prozessablauf

Prozessablauf") Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Unternehmensplanung Fallbeispiele, Vorgehensweise

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

- Übersetzung des Opinion Letters der Globalview Advisors LLC aus der englischen Sprache

- Übersetzung des Opinion Letters der Globalview Advisors LLC aus der englischen Sprache Globalview Advisors LLC Financial Valuation and Advisory Services Irvine / Boston / London 1900 McArthur Boulevard,

- Übersetzung des Opinion Letters der Globalview Advisors LLC aus der englischen Sprache Globalview Advisors LLC Financial Valuation and Advisory Services Irvine / Boston / London 1900 McArthur Boulevard,

Finanzielle Grundlagen des Managements

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

GEMEINSAM MIT IHNEN SETZEN WIR DIE SEGEL, UM IHR LEBENSWERK SACHTE UND SICHER IN EINEN NEUEN HAFEN ZU STEUERN.

GEMEINSAM MIT IHNEN SETZEN WIR DIE SEGEL, UM IHR LEBENSWERK SACHTE UND SICHER IN EINEN NEUEN HAFEN ZU STEUERN. UNTERNEHMENSNACHFOLGE NUR WER WEISS, WO DAS ZIEL SEINER REISE IST, KANN AUCH DIE SEGEL RICHTIG

GEMEINSAM MIT IHNEN SETZEN WIR DIE SEGEL, UM IHR LEBENSWERK SACHTE UND SICHER IN EINEN NEUEN HAFEN ZU STEUERN. UNTERNEHMENSNACHFOLGE NUR WER WEISS, WO DAS ZIEL SEINER REISE IST, KANN AUCH DIE SEGEL RICHTIG

Unternehmensbewertung. Methoden Rechenbeispiele Vor- und Nachteile. www.cometis-publishing.de

Unternehmensbewertung Methoden Rechenbeispiele Vor- und Nachteile Vorwort der Autoren Liebe Leser, das Thema Unternehmensbewertung gewinnt in der heutigen Zeit z.b. im Zuge von Übernahmen, Nachfolgeregelungen

Unternehmensbewertung Methoden Rechenbeispiele Vor- und Nachteile Vorwort der Autoren Liebe Leser, das Thema Unternehmensbewertung gewinnt in der heutigen Zeit z.b. im Zuge von Übernahmen, Nachfolgeregelungen

Unternehmensübernahme die Gründungsalternative

Unternehmensübernahme die Gründungsalternative Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Unternehmensübernahme die Gründungsalternative Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Neues in Invest for Excel 3.6

Neues in Invest for Excel 3.6 Unterstützte Versionen von Microsoft Excel... 2 Handbuch in russischer Sprache... 2 Programmcode mit digitaler Signatur... 2 Musterordner... 2 Option zur Abzugsfähigkeit von

Neues in Invest for Excel 3.6 Unterstützte Versionen von Microsoft Excel... 2 Handbuch in russischer Sprache... 2 Programmcode mit digitaler Signatur... 2 Musterordner... 2 Option zur Abzugsfähigkeit von

Lösungsvorschlag Unternehmensbewertung Wachstums AG. Prof. Dr. Bernhard Schwetzler

Lösungsvorschlag Unternehmensbewertung Wachstums AG Bewertung der Wachstums AG Vorläufiger Finanzplan Jahr 1998 1999 2000 2001 2002 2003 Umsatzerlöse 52100 78500 102200 137600 187100 210000 Materialaufwand

Lösungsvorschlag Unternehmensbewertung Wachstums AG Bewertung der Wachstums AG Vorläufiger Finanzplan Jahr 1998 1999 2000 2001 2002 2003 Umsatzerlöse 52100 78500 102200 137600 187100 210000 Materialaufwand

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

Steuerberatung Konstantin Bösl

Steuerberatung Konstantin Bösl 1 ABEND FÜR DIE MITGLIEDER VON EXUV E.V. 27. MÄRZ 2015 2 Vorwort und Hinweis: Nachfolgende Präsentation zeigt beispielhaft, welche steuerlichen und rechtlichen Aspekte bei

Steuerberatung Konstantin Bösl 1 ABEND FÜR DIE MITGLIEDER VON EXUV E.V. 27. MÄRZ 2015 2 Vorwort und Hinweis: Nachfolgende Präsentation zeigt beispielhaft, welche steuerlichen und rechtlichen Aspekte bei

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Wandel bei der Bewertung von Unternehmen

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Microsoft Office 365 Kalenderfreigabe

Microsoft Office 365 Kalenderfreigabe Schritt-für-Schritt-Anleitung zur Kalenderfreigabe mit Microsoft Outlook 2010 Unter Office 365 können Sie Ihre persönlichen Daten freigeben. Wie so eine Freigabe einzurichten

Microsoft Office 365 Kalenderfreigabe Schritt-für-Schritt-Anleitung zur Kalenderfreigabe mit Microsoft Outlook 2010 Unter Office 365 können Sie Ihre persönlichen Daten freigeben. Wie so eine Freigabe einzurichten

UNTERNEHMENS-NACHFOLGE PL ANEN. Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen

UNTERNEHMENS-NACHFOLGE PL ANEN Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen HEUTE BEGINNEN Erfolgreiche Unternehmer haben ein anderes Verhältnis zu ihrer Firma als Manager im

UNTERNEHMENS-NACHFOLGE PL ANEN Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen HEUTE BEGINNEN Erfolgreiche Unternehmer haben ein anderes Verhältnis zu ihrer Firma als Manager im

Unternehmensbewertung (4): Übungen

: Übungen") Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

Lehrstuhl für Accounting Financial Statement Analysis Herbstsemester 2011 Unternehmensbewertung (4): Übungen Inhaltsübersicht Übung 1: Traditionelle Verfahren Übung 2: DCF-Methode Autor: Prof. Dr. Conrad

KMU Next App. Ergänzende Informationen. Stiftung KMU Next. Schwarztorstrasse 26 3001 Bern 031 306 11 11 www.kmunext.ch info@kmunext.

Ergänzende Informationen KMU Next App Stiftung KMU Next Schwarztorstrasse 26 3001 Bern 031 306 11 11 www.kmunext.ch info@kmunext.ch Stiftung KMU Next FRAGEN & ANTWORTEN FUER BENUTZER Hier finden Sie Antworten

Ergänzende Informationen KMU Next App Stiftung KMU Next Schwarztorstrasse 26 3001 Bern 031 306 11 11 www.kmunext.ch info@kmunext.ch Stiftung KMU Next FRAGEN & ANTWORTEN FUER BENUTZER Hier finden Sie Antworten

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Maximierung Verkaufserlös versus Sicherung kommunaler Immobilienwerte

Maximierung Verkaufserlös versus Sicherung kommunaler Immobilienwerte Konferenz Kommunales Infrastruktur-Management Marc Gorter, Birgit Christmann, Sylke Balzer 14. Mai 2009, Berlin 1 Privatisierung Südbrandenburger

Maximierung Verkaufserlös versus Sicherung kommunaler Immobilienwerte Konferenz Kommunales Infrastruktur-Management Marc Gorter, Birgit Christmann, Sylke Balzer 14. Mai 2009, Berlin 1 Privatisierung Südbrandenburger

Unternehmensplanung Kredit, Erhöhung, Zinsen

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Unternehmensplanung Kredit, Erhöhung, Zinsen CP-0215-A10-SMR Werner Seebacher Seite 1 www.seebacher.com INHALT Aufgabenstellung Seite 3 Basisdaten Seite 5 Lösungsformular Seite 6 Lösung Schritt 1-4/4 Seite

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Klausur Finanzmanagement. SS 2013 - Haupttermin

Lehrstuhl für Finanzwirtschaft & Banken 25.07.2013 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Finanzmanagement SS 2013 - Haupttermin Bearbeitungszeit:

Lehrstuhl für Finanzwirtschaft & Banken 25.07.2013 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Finanzmanagement SS 2013 - Haupttermin Bearbeitungszeit:

Politische Gemeinde Arbon. Reglement über das Landkreditkonto

Politische Gemeinde Arbon Reglement über das Landkreditkonto Inhaltsverzeichnis Seite Art. Zielsetzungen, Kredit 3 Art. Zuständigkeit 3 Art. 3 Kaufpreis 3 Art. 4 Übernahme durch die Stadt 3 Art. 5 Verkauf

Politische Gemeinde Arbon Reglement über das Landkreditkonto Inhaltsverzeichnis Seite Art. Zielsetzungen, Kredit 3 Art. Zuständigkeit 3 Art. 3 Kaufpreis 3 Art. 4 Übernahme durch die Stadt 3 Art. 5 Verkauf

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Klausur Finanzmanagement. SS 2012 - Haupttermin

Lehrstuhl für Finanzwirtschaft & Banken 26.07.2012 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Finanzmanagement SS 2012 - Haupttermin Bearbeitungszeit:

Lehrstuhl für Finanzwirtschaft & Banken 26.07.2012 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Finanzmanagement SS 2012 - Haupttermin Bearbeitungszeit:

awr Übersicht Referat

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Discounted Cash Flow Verfahren

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2. Grundlagen der

Schwerpunktfach Unternehmensprüfung Seminarreihe Unternehmensbewertung Klaus Wenzel, WP/StB Corporate Finance-/Unternehmensberatung Zum Inhalt 1. Kurzvorstellung der BPG Beratergruppe 2. Grundlagen der

BUSINESSPLAN Ihr»roter Faden«zur Erstellung eines Businessplans

UniCredit Bank AG BUSINESSPLAN Ihr»roter Faden«zur Erstellung eines Businessplans Um Ihr Vorhaben genauer mit Ihnen besprechen zu können, benötigen wir von Ihnen vorab noch einige Angaben und Unterlagen.

UniCredit Bank AG BUSINESSPLAN Ihr»roter Faden«zur Erstellung eines Businessplans Um Ihr Vorhaben genauer mit Ihnen besprechen zu können, benötigen wir von Ihnen vorab noch einige Angaben und Unterlagen.

Unternehmensbewertung in der Nachfolgeregelung

Unternehmensbewertung in der Nachfolgeregelung Gerald Friebe, Leiter der Unternehmensberatung Handwerkskammer Heilbronn-Franken Erfolgreiche Unternehmensnachfolge im Ländlichen Raum am 7. November 2014

Unternehmensbewertung in der Nachfolgeregelung Gerald Friebe, Leiter der Unternehmensberatung Handwerkskammer Heilbronn-Franken Erfolgreiche Unternehmensnachfolge im Ländlichen Raum am 7. November 2014

M&A im Streit Unternehmenstransaktionen im Stresstest. Management Representations. Dr. Benedikt Hohaus Dr. Tim Kaufhold. Freitag, 8.

Dr. Benedikt Hohaus Dr. Tim Kaufhold M&A im Streit Unternehmenstransaktionen im Stresstest Management Representations Freitag, 8. April Inhalt 1. Garantien des Managements aus Sicht des Veräußerers 2.

Dr. Benedikt Hohaus Dr. Tim Kaufhold M&A im Streit Unternehmenstransaktionen im Stresstest Management Representations Freitag, 8. April Inhalt 1. Garantien des Managements aus Sicht des Veräußerers 2.

Unternehmensübernahme die Gründungsalternative!

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Unternehmensübernahme die Gründungsalternative! Dipl.-Kfm. Dirk Hecking Handwerkskammer zu Köln - Kaufmännische Unternehmensberatung Heumarkt 12, 50667 Köln Tel. 0221-2022-229, Fax -413, E-mail: hecking@hwk-koeln.de

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Unternehmensbewertung: Fallstudie Hug AG

Thema Dokumentart Unternehmensbewertung: Fallstudie Hug AG Ausgangslage Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung Unternehmensbewertung:

Thema Dokumentart Unternehmensbewertung: Fallstudie Hug AG Ausgangslage Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 4 Unternehmensbewertung Unternehmensbewertung:

Neues in Invest for Excel 3.5

Neues in Invest for Excel 3.5 Excel 2007 Symbolleisten...2 Russische Sprache...3 Mehr Zeilen in der Tabelle Kennzahlen...3 Geänderte Definition des Profitabiliätsindex (PI)...3 Rentabilitätsrechnung auf

Neues in Invest for Excel 3.5 Excel 2007 Symbolleisten...2 Russische Sprache...3 Mehr Zeilen in der Tabelle Kennzahlen...3 Geänderte Definition des Profitabiliätsindex (PI)...3 Rentabilitätsrechnung auf

VERTRAG PARTIARISCHES DARLEHEN

VERTRAG PARTIARISCHES DARLEHEN zwischen Tel.: Mobil: E-Mail: - im folgenden Darlehensgeber genannt - und XiLLeR GmbH Deutschherrnstrasse 47a 90429 Nürnberg Tel.: 0911 4801317 Mobil: 0177 8033260 E-Mail:

VERTRAG PARTIARISCHES DARLEHEN zwischen Tel.: Mobil: E-Mail: - im folgenden Darlehensgeber genannt - und XiLLeR GmbH Deutschherrnstrasse 47a 90429 Nürnberg Tel.: 0911 4801317 Mobil: 0177 8033260 E-Mail:

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Bericht des Aufsichtsrats und des Vorstandes der ams AG Unterpremstätten, FN 34109 k, gemäß 159 Abs 2 Z 3 AktG zu TOP 9 I. Einleitung Als Anreiz für die MitarbeiterInnen der ams AG (nachfolgend auch "Gesellschaft")

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Prof. Dr. Arnd Wiedemann Finanz- und Bankmanagement Universität Siegen www.uni-siegen.de/~banken www.zinsrisiko.de

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

Aufgabenteil a) Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt den durch den ZB-Master

cometis Value Explorer

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Vom Rating zum Unternehmenswert cometis Value Explorer von Michael Diegelmann, cometis AG Hamburg, 26. Mai 2003 Vom Rating zum Unternehmenswert 1.1. Einsatzgebiete des Ratings und der Unternehmensbewertung

Markt Markt Indersdorf

Markt Markt Indersdorf Marktplatz 1, 85229 Markt Indersdorf Grundstückseigentümererklärung (Mit dieser Erklärung erteilen Sie uns Ihr Einverständnis für den Anschluss Ihres Gebäudes an das Glasfasernetz

Markt Markt Indersdorf Marktplatz 1, 85229 Markt Indersdorf Grundstückseigentümererklärung (Mit dieser Erklärung erteilen Sie uns Ihr Einverständnis für den Anschluss Ihres Gebäudes an das Glasfasernetz

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Microsoft Office 365 Migration Benutzerdaten

Microsoft Office 365 Migration Benutzerdaten Schritt-für-Schritt-Anleitung zur Migration von Daten eines bestehenden Exchange Server zu Office 365. Es gibt verschiedene Wege Daten aus einem bestehenden

Microsoft Office 365 Migration Benutzerdaten Schritt-für-Schritt-Anleitung zur Migration von Daten eines bestehenden Exchange Server zu Office 365. Es gibt verschiedene Wege Daten aus einem bestehenden

Neu!!! Direktversicherung für Grenzgänger Neu!!!

Egon Traub Beispielhafte Darstellung von einem Monatsbeitrag von 10 oder 37 (=Maximalbetrag) und einem Jahresbeitrag von 1.00 oder 4.44 (=Maximalbetrag) 30 Monatsbeitrag 37 (Maximalbetrag) 10 Monatsbeitrag

Egon Traub Beispielhafte Darstellung von einem Monatsbeitrag von 10 oder 37 (=Maximalbetrag) und einem Jahresbeitrag von 1.00 oder 4.44 (=Maximalbetrag) 30 Monatsbeitrag 37 (Maximalbetrag) 10 Monatsbeitrag

Anlage 1 B zur Spezifikation Anbieterwechsel Teil 1, Abläufe bei der Vorabstimmung

Anlage 1 B zur Spezifikation Anbieterwechsel Teil 1, Abläufe bei der Vorabstimmung Version: 1.0.0 Status: abgestimmt Editoren: Jürgen Dohle, Telekom Deutschland Tel: +49 228 181-45638 E-Mail: juergen.dohle@telekom.de

Anlage 1 B zur Spezifikation Anbieterwechsel Teil 1, Abläufe bei der Vorabstimmung Version: 1.0.0 Status: abgestimmt Editoren: Jürgen Dohle, Telekom Deutschland Tel: +49 228 181-45638 E-Mail: juergen.dohle@telekom.de

Studie Autorisierungsverfahren Online-Banking 2014. n = 433, Befragungszeitraum: Februar bis März 2014

Studie Autorisierungsverfahren Online-Banking 2014 n = 433, Befragungszeitraum: Februar bis März 2014 1 Hintergrund Kontext der Studie Autorisierungsverfahren für Online-Banking stehen aktuell im Fokus

Studie Autorisierungsverfahren Online-Banking 2014 n = 433, Befragungszeitraum: Februar bis März 2014 1 Hintergrund Kontext der Studie Autorisierungsverfahren für Online-Banking stehen aktuell im Fokus

Musterverträge. Wichtiger Rechtshinweis

Musterverträge Die gegenständlichen Miet und Kaufverträge wurden von der auf Immobilienrecht spezialisierten, renommierten Rechtsanwaltskanzlei Dr. Michael Brunner erstellt. Rechtsanwaltskanzlei Dr. Michael

Musterverträge Die gegenständlichen Miet und Kaufverträge wurden von der auf Immobilienrecht spezialisierten, renommierten Rechtsanwaltskanzlei Dr. Michael Brunner erstellt. Rechtsanwaltskanzlei Dr. Michael

Swisscanto Pensionskassen- Monitor per 30.06.2014

Swisscanto Pensionskassen- Monitor per 36.2014 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2014: Leichte Verbesserung der Deckungsgradsituation Entwicklung der Deckungsgrade

Swisscanto Pensionskassen- Monitor per 36.2014 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2014: Leichte Verbesserung der Deckungsgradsituation Entwicklung der Deckungsgrade

Herzlich Willkommen. Unternehmensnachfolge / Begleitung d. Praxisbeispiels Krönke Bau GmbH, Barsbüttel

Herzlich Willkommen Unternehmensnachfolge / Begleitung d. Praxisbeispiels Krönke Bau GmbH, Barsbüttel Vorgehensweise für Übergeber und Übernehmer Begleitung des Nachfolgers (Käufer): Suche eines Unternehmens/Unternehmensbewertung

Herzlich Willkommen Unternehmensnachfolge / Begleitung d. Praxisbeispiels Krönke Bau GmbH, Barsbüttel Vorgehensweise für Übergeber und Übernehmer Begleitung des Nachfolgers (Käufer): Suche eines Unternehmens/Unternehmensbewertung

Klassifikation und Bewertung von als Finanzinvestitionen gehaltenen Immobilien Erforderliche Anhang-Angaben

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Negativabgrenzung... 1 5. Wesentliche Inhalte... 2 6. Beispiel... 5 1. Ziele des Standards

Privatrecht I. Jur. Assessorin Christine Meier. Übung Privatrecht I

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

Das Standard Termsheet der SECA für Business Angels und VCs. Dr. Christian Wenger 4. November 2008

Das Standard Termsheet der SECA für Business Angels und VCs Dr. Christian Wenger 4. November 2008 Aus Spargründen müssen wir heute leider das Licht am Ende des Tunnels abstellen! Ausblick Unsere Industrie

Das Standard Termsheet der SECA für Business Angels und VCs Dr. Christian Wenger 4. November 2008 Aus Spargründen müssen wir heute leider das Licht am Ende des Tunnels abstellen! Ausblick Unsere Industrie

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep 1. Erstellen Sie ein neues Rechnungsformular Mit book n keep können Sie nun Ihre eigenen

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep 1. Erstellen Sie ein neues Rechnungsformular Mit book n keep können Sie nun Ihre eigenen

Bürgermeister der Sennegemeinde Hövelhof Herrn Michael Berens Schloßstraße 14 33161 Hövelhof

BÜNDNIS 90/DIE GRÜNEN Ratsfraktion, 33161 Hövelhof Bürgermeister der Sennegemeinde Hövelhof Herrn Michael Berens Schloßstraße 14 33161 Hövelhof Kontakt: ratsfraktion@gruene-hoevelhof.de Marcus Praschan

BÜNDNIS 90/DIE GRÜNEN Ratsfraktion, 33161 Hövelhof Bürgermeister der Sennegemeinde Hövelhof Herrn Michael Berens Schloßstraße 14 33161 Hövelhof Kontakt: ratsfraktion@gruene-hoevelhof.de Marcus Praschan

ZIELVEREINBARUNG über die Internationale Gartenbauausstellung 2017 am Bodensee. 26. Januar 2007 in Meersburg

ZIELVEREINBARUNG über die Internationale Gartenbauausstellung 2017 am Bodensee 26. Januar 2007 in Meersburg Zielvereinbarung Stand 10.11.2006 über die Internationale Gartenbauausstellung 2017 am Bodensee

ZIELVEREINBARUNG über die Internationale Gartenbauausstellung 2017 am Bodensee 26. Januar 2007 in Meersburg Zielvereinbarung Stand 10.11.2006 über die Internationale Gartenbauausstellung 2017 am Bodensee

Beitragsentwicklung in Ihrer privaten Krankenversicherung. Vergleich zwischen PKV-Beitrag ohne Sparplan und PKV-Beitrag inkl.

Beitragsentwicklung in Ihrer privaten Krankenversicherung Vergleich zwischen PKV-Beitrag ohne Sparplan und PKV-Beitrag inkl. Sparplan für Herrn Paul Krankenversicherung Musterstr, Musterstadt erstellt

Beitragsentwicklung in Ihrer privaten Krankenversicherung Vergleich zwischen PKV-Beitrag ohne Sparplan und PKV-Beitrag inkl. Sparplan für Herrn Paul Krankenversicherung Musterstr, Musterstadt erstellt

Clusterfonds Start-Up! Die Brücke zur Start-Up-Finanzierung

Clusterfonds Start-Up! Die Brücke zur Start-Up-Finanzierung SIE SIND ERFOLG- REICH GESTARTET? Beim Übergang von der Seed-Phase zur Start-Up- Phase müssen junge Technologieunternehmen hohe Hürden überwinden,

Clusterfonds Start-Up! Die Brücke zur Start-Up-Finanzierung SIE SIND ERFOLG- REICH GESTARTET? Beim Übergang von der Seed-Phase zur Start-Up- Phase müssen junge Technologieunternehmen hohe Hürden überwinden,

schnell und portofrei erhältlich bei

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

5 vor IFRS-Grundlagen Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber 1. Auflage 2010. Buch inkl. Online-Nutzung. XII, 94 S. Kartoniert ISBN 978 3 482 63361 4 Wirtschaft > Betriebswirtschaft

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf?

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Gestiegene Unternehmenswerte der richtige Zeitpunkt für einen Unternehmensverkauf? Artikel von Michael Pels Leusden In den letzten Jahren sind die Unternehmenswerte in den meisten Branchen in Deutschland

Übung 2 Erfolgsrechnung

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Looser Holding weiter auf Erfolgskurs

Arbon/Schweiz, 24. August 2007 Medienmitteilung Looser Holding weiter auf Erfolgskurs Die Looser Holding AG mit Sitz in Arbon (Schweiz) hat im ersten Halbjahr 2007 den Umsatz, das operative Ergebnis (EBIT)

Arbon/Schweiz, 24. August 2007 Medienmitteilung Looser Holding weiter auf Erfolgskurs Die Looser Holding AG mit Sitz in Arbon (Schweiz) hat im ersten Halbjahr 2007 den Umsatz, das operative Ergebnis (EBIT)

IFRS-FA öffentliche SITZUNGSUNTERLAGE

Deutsches Rechnungslegungs Standards Committee e.v. Accounting Standards Committee of Germany IFRS-Fachausschuss DRSC e.v. Zimmerstr. 30 10969 Berlin Tel.: (030) 20 64 12-0 Fax.: (030) 20 64 12-15 www.drsc.de

Deutsches Rechnungslegungs Standards Committee e.v. Accounting Standards Committee of Germany IFRS-Fachausschuss DRSC e.v. Zimmerstr. 30 10969 Berlin Tel.: (030) 20 64 12-0 Fax.: (030) 20 64 12-15 www.drsc.de

Finanzierung innovativer Unternehmen. Business Case. Investition und Finanzierung - Wintersemester 2012/13 1

II Finanzierung innovativer Unternehmen Business Case Investition und Finanzierung - Wintersemester 2012/13 1 Business Case ist die Voraussetzung für eine erfolgreiche Unternehmensgründung und -entwicklung

II Finanzierung innovativer Unternehmen Business Case Investition und Finanzierung - Wintersemester 2012/13 1 Business Case ist die Voraussetzung für eine erfolgreiche Unternehmensgründung und -entwicklung

Sanochemia Pharmazeutika AG

Sanochemia Pharmazeutika AG Wien Bericht des Vorstandes über den Ausschluss des Bezugsrechtes der Aktionäre bei einer Veräußerung von gem. 65 Abs. 1 Z 8 AktG erworbenen eigenen Aktien Der Vorstand der

Sanochemia Pharmazeutika AG Wien Bericht des Vorstandes über den Ausschluss des Bezugsrechtes der Aktionäre bei einer Veräußerung von gem. 65 Abs. 1 Z 8 AktG erworbenen eigenen Aktien Der Vorstand der

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Grant Thornton Hungary News. April 2014

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Transaktionsempfehlungen im ebase Online nutzen

Transaktionsempfehlungen im ebase Online nutzen Anleitung ebase Inhalt 1. Einführung und Voraussetzungen 2. Transaktionsempfehlung für einen Kunden erstellen 3. Möglichkeiten des Kunden 4. Verwaltung von

Transaktionsempfehlungen im ebase Online nutzen Anleitung ebase Inhalt 1. Einführung und Voraussetzungen 2. Transaktionsempfehlung für einen Kunden erstellen 3. Möglichkeiten des Kunden 4. Verwaltung von

Auftrag zum Fondswechsel

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

MBO Kongress Private Equity Forum NRW. Bewertung und Strukturierung von Beteiligungsmodellen. Andreas Hoffmann, Wirtschaftsprüfer

MBO Kongress Private Equity Forum NRW Bewertung und Strukturierung von Beteiligungsmodellen Andreas Hoffmann, Wirtschaftsprüfer Düsseldorf, Inhalt 1) Bewertung und Kaufpreisermittlung Wie erfolgt die Bewertung

MBO Kongress Private Equity Forum NRW Bewertung und Strukturierung von Beteiligungsmodellen Andreas Hoffmann, Wirtschaftsprüfer Düsseldorf, Inhalt 1) Bewertung und Kaufpreisermittlung Wie erfolgt die Bewertung

EBC*L Unternehmensziele und Kennzahlen

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kapitalverteilung EBC*L Unternehmensziele und Kennzahlen 3 Kapitalverteilung Ziele dieses Kapitels Die Begriffe Eigenkapitalquote und Verschuldungsgrad verstehen und definieren können Eigenkapitalquote

Kann K von V die Übertragung des Eigentums am Grundstück verlangen?

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

GWG - Gesellschaft für Wohnungs- und Gewerbebau Tübingen mbh, Konrad-Adenauer-Straße 8, 72072 Tübingen Tel.: 07071 79 90 0 email:

Hohentwielgasse Ein kleines Haus 17+19, zum 72070 Träumen Tübingen GWG - Gesellschaft für Wohnungs- und Gewerbebau Tübingen mbh, Konrad-Adenauer-Straße 8, 72072 Tübingen Tel.: 07071 79 90 0 email: info@gwg-tuebingen.de

Hohentwielgasse Ein kleines Haus 17+19, zum 72070 Träumen Tübingen GWG - Gesellschaft für Wohnungs- und Gewerbebau Tübingen mbh, Konrad-Adenauer-Straße 8, 72072 Tübingen Tel.: 07071 79 90 0 email: info@gwg-tuebingen.de

Produktanalyse C-QUADRAT ARTS Fonds. Jänner 2008 Marketingmitteilung nur zur internen Verwendung

Produktanalyse Fonds Jänner 2008 Marketingmitteilung nur zur internen Verwendung C-QUADRAT Produktanalyse Fonds Folie 2 Total Return Balanced >> Wertentwicklung seit Auflage 24.11.2003 Total Return Balanced

Produktanalyse Fonds Jänner 2008 Marketingmitteilung nur zur internen Verwendung C-QUADRAT Produktanalyse Fonds Folie 2 Total Return Balanced >> Wertentwicklung seit Auflage 24.11.2003 Total Return Balanced

Anschlussnutzungsvertrag (Strom)

") Seite 1 von 5, Anschlussnutzungsvertrag (Strom) Anschlussnutzungsvertrag (Strom) Zwischen Energiewerke Nord GmbH Latzower Straße 1 17509 Rubenow ILN/BDEW-Codenummer: 9907582000006 Umsatzsteuer ID: DE 137580664

Seite 1 von 5, Anschlussnutzungsvertrag (Strom) Anschlussnutzungsvertrag (Strom) Zwischen Energiewerke Nord GmbH Latzower Straße 1 17509 Rubenow ILN/BDEW-Codenummer: 9907582000006 Umsatzsteuer ID: DE 137580664

Herausforderung Unternehmensnachfolge

Herausforderung Unternehmensnachfolge Wie die erfolgreiche Übergabe an einen Nachfolger gelingt. von Manuel Rüschke, Portus Corporate Finance GmbH Jährlich stehen in Deutschland fast 80.000 Unternehmer

Herausforderung Unternehmensnachfolge Wie die erfolgreiche Übergabe an einen Nachfolger gelingt. von Manuel Rüschke, Portus Corporate Finance GmbH Jährlich stehen in Deutschland fast 80.000 Unternehmer

Anlage 2. Fragen Antworten Bemerkungen. Block1: Schuldenstand per 31.12.2011 (nur Kernhaushalt): 53.151.242

: 53.151.242") Anlage 2 Fragen Antworten Bemerkungen Block1: Wie ist die Fremdfinanzierungssituation der Stadt? Schuldenstand per 31.12.2011 (nur Kernhaushalt): 53.151.242 Wie ist der Umfang von Krediten mit variablem

Anlage 2 Fragen Antworten Bemerkungen Block1: Wie ist die Fremdfinanzierungssituation der Stadt? Schuldenstand per 31.12.2011 (nur Kernhaushalt): 53.151.242 Wie ist der Umfang von Krediten mit variablem

Zusatzprämientarif. Gültig ab 1. April 2013 (Version 5.0/2013)

") Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Zusatzprämientarif Gültig ab 1. April 2013 (Version 5.0/2013) Genehmigt vom Eidgenössischen Volkswirtschaftsdepartment gestützt auf Art. 14 SERV-G, Art. 15 und 16 SERV-V in Verbindung mit Art. 4 des Bundesgesetzes

Third Party Due Diligence. Dr. Johannes Freiler-Waldburger, MBA Group Compliance Officer 23.09.2015

Third Party Due Diligence Dr. Johannes Freiler-Waldburger, MBA Group Compliance Officer 23.09.2015 Themen Third Party Due Diligence Aufbau, Durchführung Praktische Probleme Compliance Audits Aufbau Durchführung

Third Party Due Diligence Dr. Johannes Freiler-Waldburger, MBA Group Compliance Officer 23.09.2015 Themen Third Party Due Diligence Aufbau, Durchführung Praktische Probleme Compliance Audits Aufbau Durchführung

BERECHNUNG DER FRIST ZUR STELLUNGNAHME DES BETRIEBSRATES BEI KÜNDIGUNG

Frist berechnen BERECHNUNG DER FRIST ZUR STELLUNGNAHME DES BETRIEBSRATES BEI KÜNDIGUNG Sie erwägen die Kündigung eines Mitarbeiters und Ihr Unternehmen hat einen Betriebsrat? Dann müssen Sie die Kündigung

Frist berechnen BERECHNUNG DER FRIST ZUR STELLUNGNAHME DES BETRIEBSRATES BEI KÜNDIGUNG Sie erwägen die Kündigung eines Mitarbeiters und Ihr Unternehmen hat einen Betriebsrat? Dann müssen Sie die Kündigung

Microsoft Office 365 Benutzerkonten anlegen

Microsoft Office 365 Benutzerkonten anlegen Schritt-für-Schritt-Anleitung zum Anlegen von Benutzerkonten Ihres Microsoft Office 365 Wenn Sie die Planung Ihrer E-Mailstruktur abgeschlossen haben beginnen

Microsoft Office 365 Benutzerkonten anlegen Schritt-für-Schritt-Anleitung zum Anlegen von Benutzerkonten Ihres Microsoft Office 365 Wenn Sie die Planung Ihrer E-Mailstruktur abgeschlossen haben beginnen

Torben Beuge Sales Corporates, Financial Markets. Oktober 2012. Der Bremer Landesbank Commodity Trader. Kurzbeschreibung Funktionsumfang Kosten Nutzen

Torben Beuge Sales Corporates, Financial Markets Oktober 2012 Der Bremer Landesbank Commodity Trader 2 Kurzbeschreibung Funktionsumfang Kosten Nutzen Was ist der Commodity Trader? 3 Der Bremer Landesbank

Torben Beuge Sales Corporates, Financial Markets Oktober 2012 Der Bremer Landesbank Commodity Trader 2 Kurzbeschreibung Funktionsumfang Kosten Nutzen Was ist der Commodity Trader? 3 Der Bremer Landesbank

Verhandelt. zu Göttingen am 2016. Vor mir, dem unterzeichnenden Notar Heinz Arend mit dem Amtssitz in Göttingen

!BK22!!Nr. der Urkundenrolle für 2016 Verhandelt zu Göttingen am 2016 erschienen heute: Vor mir, dem unterzeichnenden Notar Heinz Arend mit dem Amtssitz in Göttingen 1. a) Frau A (Name, Geburtsdatum, Adresse),

!BK22!!Nr. der Urkundenrolle für 2016 Verhandelt zu Göttingen am 2016 erschienen heute: Vor mir, dem unterzeichnenden Notar Heinz Arend mit dem Amtssitz in Göttingen 1. a) Frau A (Name, Geburtsdatum, Adresse),

Club Deals. Private Equity mit ausgewählten privaten Investoren. Juni 2011

Club Deals Private Equity mit ausgewählten privaten Investoren Juni 2011 Club Deals Mehrheitliche Beteiligungen als Kauf (bis 100%) oder über eine Kapitalerhöhung durch eine Gruppe von unternehmerisch

Club Deals Private Equity mit ausgewählten privaten Investoren Juni 2011 Club Deals Mehrheitliche Beteiligungen als Kauf (bis 100%) oder über eine Kapitalerhöhung durch eine Gruppe von unternehmerisch

Microsoft Office 365 Domainbestätigung

Microsoft Office 365 Domainbestätigung Schritt-für-Schritt-Anleitung zur Bestätigung ihrer Domain Wenn Sie Ihr Unternehmen bei Vodafone für Microsoft Office 365 registrieren, erhalten Sie zunächst einen

Microsoft Office 365 Domainbestätigung Schritt-für-Schritt-Anleitung zur Bestätigung ihrer Domain Wenn Sie Ihr Unternehmen bei Vodafone für Microsoft Office 365 registrieren, erhalten Sie zunächst einen

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben