UNTERNEHMENSSTEUERFORUM JURIDICUM 6. JUNI 2013

|

|

|

- Kurt Uwe Böhm

- vor 8 Jahren

- Abrufe

Transkript

1 UNTERNEHMENSSTEUERFORUM JURIDICUM 6. JUNI 2013 AGGRESSIVE STEUERPLANUNG IN DER PRAXIS BEPS&CO VORTRAG GERHARD STEINER

2 TYPISCHE STEUERGESTALTUNGEN TAX DRIVEN!? Umleitung von Dividenden zur Nutzung innerstaatliche Steuerbefreiungen oder DBArechtlicher Befreiungen aka PARTICIPATION EXEMPTION SHOPPING Reduzierung bzw Eliminierung von Quellensteuern auf Passiveinkünfte (Zinsen, Lizenzen oder Dividenden), sowie zur Vermeidung nicht verwertbarer ausländischer Quellensteuern aka TREATY SHOPPING oder RULING SHOPPING Steuerfreie Realisierung von Veräußerungsgewinnen und/oder Nutzung von Verlusten aus dem Verkauf von Beteiligungen aka CAPITAL GAINS EXEMPTION SHOPPING Nutzung der steuerlichen Absetzbarkeit von Aufwendungen/Kosten ivm Beteiligungen (TWA, Zinsen etc) aka DEDUCTION SHOPPING Geltendmachung von Ö-Verlusten und Auslandsverlusten aka GROUP RELIEF SHOPPING Hybride Gestaltungen in der Steuerplanung zur Ausnutzung unterschiedlicher Besteuerungskonzepte aka INSTRUMENT SHOPPING Nutzung von IC-Unternehmensfinanzierungvehikeln zur Sicherstellung der Abzugsfähigkeit von Fremdkapitalzinsen ivm Finanzierung von Beteiligungserwerben aka INTEREST SHOPPING

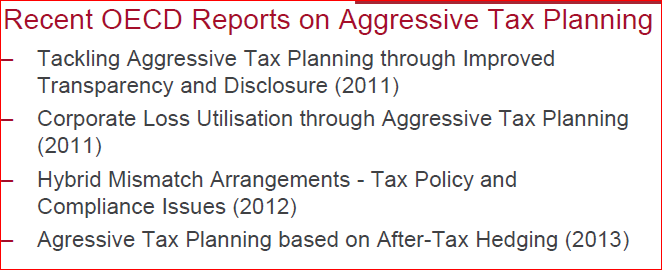

3 OECD-ARBEIT ADDRESSING BASE EROSION AND PROFIT SHIFTING (KURZ BEPS-REPORT) Siehe Steiner, Neuer OECD-Bericht Addressing Base Erosion and Profit Shifting ist 3 Österreich eine Insel der Seeligen für Großkonzerne? (SWI 2013, 150)

4 AUSZUG BEPS FOREIGN DIRECT INVESTMENTS (FDI) BZW SPECIAL PURPOSE ENTITIES(SEITE 17FF) Zahlen zu österreichischen SPE (=Holdingstrukturen)

5 INHALTE BEPS-REPORT 5

6 BEPS-REPORT DER OECD SIEHE KEY PRESSURE AREAS lt. BEPS-Report 2/ International mismatches in entity and instrument characterisation including hybrid mismatch arrangements and arbitrage; (siehe dazu den OECD-Bericht (2012) Hybrid Mismatch Arrangements Tax Policy and Compliance Issues ) Siehe auch 2. Application of treaty concepts to profits derived from the delivery of digital goods and services; (siehe dazu den OECD-Bericht (2004) Are the Current Treaty Rules for Taxing Business Profits Appropriate for E-Commerce? Final Report). ACHTUNG zb auch Kommissionärsmodelle im FOKUS Siehe auch 6

Are the Current Treaty Rules for Taxing Business")

7 3. The tax treatment of related party debt-financing, captive insurance and other inter-group financial transactions; Siehe auch pdf 4. Transfer pricing, in particular in relation to the shifting of risks and intangibles, the artificial splitting of ownership of assets between legal entities within a group, and transactions between such entities that would rarely take place between independents; (siehe dazu ua OECD Discussion Draft on the Revision of the Special Considerations for Intangibles in Chapter IV of the OECD Transfer Pricing Guidelines). Siehe auch 7

8 5. The effectiveness of anti-avoidance measures, in particular GAARs, CFC regimes, thin capitalisation rules and rules to prevent tax treaty abuse; and (siehe ua Bericht des Europäischen Parlaments vom über den Vorschlag für eine Richtlinie des Rates über eine gemeinsame konsolidierte Körperschaftsteuer-Bemessungsgrundlage). Siehe auch df. 6. The availability of harmful preferential regimes ( siehe dazu ua Mitteilung der EU-Kommission an das Parlament und den Rat über konkrete Maßnahmen, auch in Bezug auf Drittländer, zur Verstärkung der Bekämpfung von Steuerbetrug und Steuerhinterziehung. Siehe auch axation/com(2012)351_de.pdf; 8

http://www.oecd.org/tax/exchange-oftax-information/media-briefing.")

dazu auf, in prinzipiellen Fragen der Unternehmensbesteuerung enger mit dem volkswirtschaftlichen Direktorat der OECD (ECO)")

9 ERSTE REAKTIONEN DER POLITIK AUF OECD-ARBEIT. STEUEROASEN, UNFAIRER STEUERWETTBEWERB UND INTERNATIONALE STEUERUMGEHUNG luxembourg-and-singapore-among-countries-signing-on-to-end-tax-secrecy.htm) Quelle Homepage des deutschen BMF Aussagen Staatsekretär Schieder im OECD-Ministerrat (Ende Mai): OECD-BEPS Projekt wird von Ö. positiv gesehen. Die Öffentlichkeit setze große Erwartungen in BEPS. HStS Schieder rief darüber hinaus das OECD-Steuerdirektorat (CTPA) dazu auf, in prinzipiellen Fragen der Unternehmensbesteuerung enger mit dem volkswirtschaftlichen Direktorat der OECD (ECO) zusammenzuarbeiten. Im Rahmen des OECD-Ministerrats unterfertigte Frau BM Fekter auch die Convention on Mutual Administrative Assistance in Tax Matters (siehe 9

dazu auf, in prinzipiellen Fragen der Unternehmensbesteuerung enger mit dem volkswirtschaftlichen Direktorat der OECD (ECO)")

10 .. und der Steuerzahler Quelle Wiener Zeitung bzw US-permanent subcommittee on investigations 10

11 US-GROßKONZERNE DOUBLE IRISH DUTCH SANDWICH QUELLE: INTERNET Dual resident company Abwandlung - Einschaltung einer Ö- Holding mit??? Durchschleusen von rd 6 Mia Euro p.a. Siehe Pinkernell, Ein Musterfall zu internationalen Steuerminimierung durch US- Großkonzerne, StuW 4/2012; Weiters Wüllenweber, Legale Staatsfeinde, stern v Grafik Quelle google 11

12 OFFSHORE LEAKS APRIL 2013 REAKTION BMF - SOKO OFFSHORE (MAI 2013) Quelle: WIKIPEDIA 2013 Offshore-Leaks (auch OffshoreLeaks) ist ein Leak vom April 2013, das die unternehmensinternen Datenbestände der beiden Weltmarktführer für Gründung und Verwaltung von Trusts an Offshore-Finanzplätzen betrifft. Die Daten gelangten ursprünglich über eine anonyme Person an die Journalisten des Internationalen Konsortiums für investigativen Journalisten (ICIJ). Hintergrund Steuerflucht Nach einer auf Daten des IWF basierenden Studie vom Tax Justice Network aus dem Jahr 2012 verstecken Superreiche weltweit zwischen 16,4 und 25 Billionen Euro Finanzvermögen in Steueroasen, um nicht besteuert zu werden. Die EU geht davon aus, dass aufgrund von Steueroasen in der EU jährlich eine riesige Summe an Steuern verloren geht, die Zahlen variieren zwischen 836 Milliarden und einer Billion Euro. Das ist deutlich mehr als sämtliche EU-Staaten für die Gesundheitsversorgung ihrer Bürger ausgeben 12

13 OECD-ARBEIT ATP-STEERING GROUP OFFIZIELL 13

14 Arbeiten in der OECD s ATP Steering Group Fokus Gruppen: NNTJ / HNWI / Hybrids /Losses / Arbitrage Sharing knowledge and understanding (e.g. ATP directory) Work within Joint International Tax Shelter Information Center (JITSIC) 14

15 OECD-ARBEIT ATP-STEERING GROUP INOFFIZIELL Beispiele aktueller Projekte Schwerpunkt Cross Border Acqusitions and Disposals Schwerpunkt Use of Charities Workshop - General Anti-Avoidance Rules ( GAAR ) Erstellen Country-Pair-Tables (in Ö Typenvergleich) Verbesserung ATP-Directory 15

Erstellen Country-Pair-Tables (in Ö Typenvergleich)")

16 REAKTIONEN AUF DIE OECD- ARBEIT 16

17 EU-AKTIVITÄTEN IVM STEUERUMGEHUNG BZW - HINTERZIEHUNG Siehe Bendlinger, Steuerbetrug, Steuerhinterziehung und Steueroasen im Visier der EU, SWI 2012,

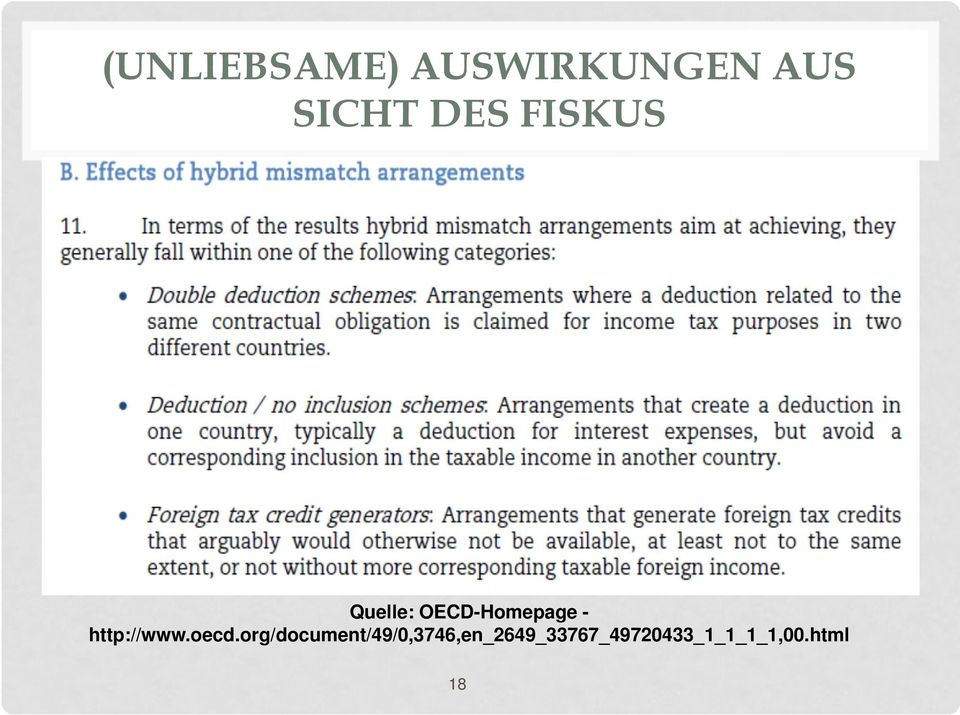

18 (UNLIEBSAME) AUSWIRKUNGEN AUS SICHT DES FISKUS Quelle: OECD-Homepage

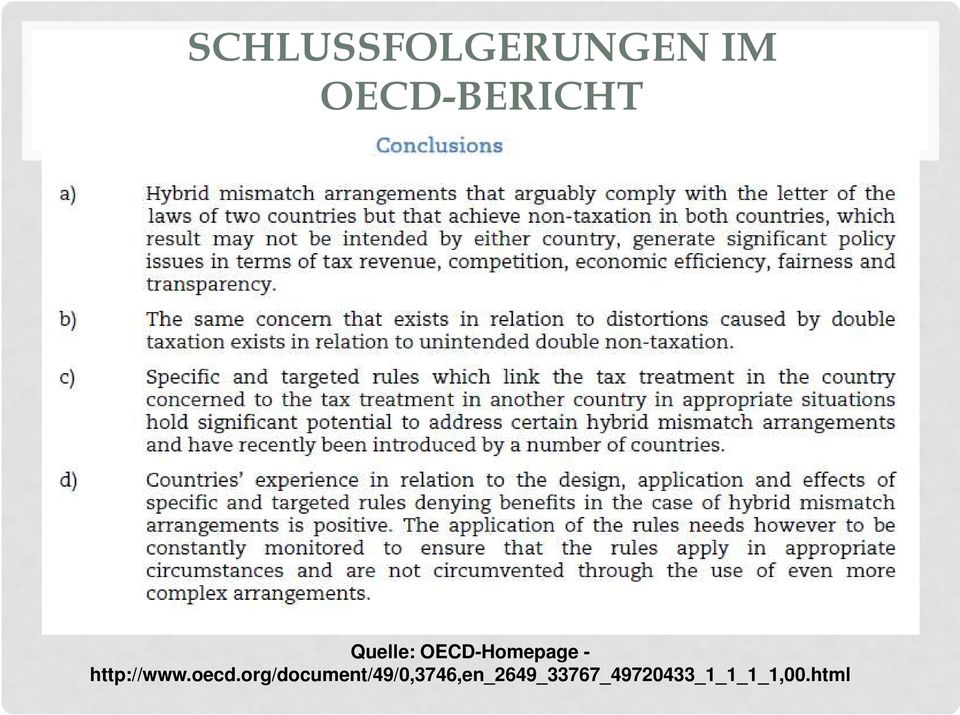

19 SCHLUSSFOLGERUNGEN IM OECD-BERICHT Quelle: OECD-Homepage -

20 Case Study 1 Hybride Finanzierungen INBOUNDFINANZIERUNGEN MITTELS OBLIGATORISCHER GENUSSRECHTSVEREINBARUNGEN 20

21 UMSETZUNG DER OECD-EMPFEHLUNG IN Ö. HYBRIDE FINANZIERUNGEN Neue Norm ivm Outboundinvestments- 10 Abs 7 KStG angefügt (für Wirtschaftsjahre, die nach beginnen; 26c Z 23 lit b KStG) Norminhalt -keine Schachtelbefreiung isd 10 Abs 1 Z 5 bis 7 KStG soweit sie (die Zinsen) bei der ausländischen Körperschaft abzugsfähig sind. Zielsetzung Verhinderung einer doppelte Nichtbesteuerung aufgrund des Einsatzes hybrider Finanzierungsinstrumente Problem double dip durch abweichende steuerliche Beurteilung in Quellen- und Ansässigkeitsstaat Mögliche Beispiele: Genussrechte, Partizipationskapital, Vorzugsaktien oder gewinnabhängige Darlehen Österreich Ausland A-GmbH Ausschüttung/ Zinsen Genussrecht B-NV 21

22 INBOUNDFALL AUS DER PRAXIS (1) Genussrechtsvereinbarung über XXX million B Co 1 Zeichner B Holding B Co 1 B Co 2 Niederlande Zinsen an B Co 1 A Holding Genussrechtsvereinbarung A Holding begibt Genussrechte an B Co 1 Österreich Eigenkapitalzuschuss refinanziert aus Genussrecht A Co 1 Eigenkapitalzuschuss Eigenkapitalzuschuss Deutschland A Co 3 A Co 4 Gruppenbesteuerung 22

23 GENUSSRECHTSVEREINBARUNGEN ÖSTERR. SICHT Genussrechte sind gesetzlich nicht näher definiert, finden allerdings Erwähnung in 174 (3) AktG. Gemeinsames Merkmal von Genussrechten ist, dass sie zwar weniger Rechte als Gesellschaftsanteile, aber mehr als gewöhnliche Fremdkapital vermitteln insofern stehen Genussrechte als sog hybrides Finanzierungsinstrument gleichsam zwischen Eigenkapital und Fremdkapital. Nach dem Umfang der gewährten Rechte bestimmen sich die ertragsteuerlichen Folgen für die Behandlung der Ausschüttungen an den Kapitalgeber. Gem 8 Abs 3 Z 1 KStG gelten Ausschüttungen auf anteilsähnliche, sog sozietäre Genussrechte, als Gewinnverwendung der gewährenden Gesellschaft. Bei Genussrechten, welche demgegenüber als stärker obligationsartig qualifiziert werden, stellen die Zahlungen der Gesellschaft an den Genussrechtsinhaber abzugsfähigen Zinsaufwand und beim Genussrechtsinhaber steuerpflichtige Zinserträge dar. Für die Qualifikation als Genussrecht isd 8 Abs 1 Z 3 KStG ist sowohl eine Beteiligung am laufenden Gewinn als auch ein Anteil am Liquidationsgewinn, mithin an den stillen Reserven der Gesellschaft erforderlich. Darüber hinaus muss die Summe der Eigenkapitalkriterien überwiegen. Für den Eigenkapitalcharakter spricht lt Judikatur des Verwaltungsgerichtshofes eine unbegrenzte Laufzeit eines Genussrechtes, die Nachrangigkeit gegenüber Fremdkapitalgebern, ein Verzicht des Kapitalgebers auf jedwede Besicherung und eine Vergütung der Kapitalüberlassung ausschließlich aus künftigen Gewinnen. Hingegen liegen in einer Mindestverzinsung sowie im Fehlen von Mitwirkungs-und Kontrollrechten Indizien für Fremdkapital vor. Der VwGH geht im Erkenntnis vom , Zl 2005/14/18 besonders darauf ein, dass eine Beteiligung am Liquidationsgewinn isd 8 Abs 1 Z 3 KStG gegeben sein muss, um dem Berechtigten die benötigte dem Gesellschafter der Kapitalgesellschaft vergleichbare Stellung einzuräumen, um von steuerfreien Beteiligungserträgen des Begünstigten ausgehen zu können. 23

24 INBOUNDFALL AUS DER PRAXIS (2) B Holding B Co 1 B Co 2 Zinsen in NL nicht in StBemGrdl enthalten: 10 Millionen Zinserträge p.a., Laufzeit 50 Jahre, aber in NL als Ausschüttung qualifiziert, dah = + 0 million tax base Niederlande Hybrides Finanzierungsinstrument (obligatorisches Genussrecht daher als Fremdkapital nach Ö-Steuerrecht eingestuft (Vor-BP) Eigenkapital nach NL-Steuerrecht (Ruling) Zinsen nach österr. Einstufung als FK: Ausschüttung nach NL-Einstufung als EK A Holding Österreich Zinszahlungen abzugsfähig in Ö, dh: 10 Millionen Zinsen p.a., 50 Jahre Laufzeit = Millionen StBemGrdl in Ö. A Co 1 Tax gap in Ö bei 25 % KÖSt MNE spart sich rd 125 Millionen Euro Steuern A Co 3 A Co 4 Gruppenbesteuerung 24

25 Case Study 2 Hybride Gesellschaften US-CHECK-THE-BOX REGELUNG 25

26 US-KONZERNE NUTZEN UA CHECK-THE-BOX Möglichkeit der Absaugung durch Abzug von Zinsen Lizenzen bzw Doppelverwertung von Verlusten durch die Check-the-box - Regelung Ergebnis: Deduction = BA-Abzug in Ö No inclusion = USA Oder sogar double dip 26

27 27 US CHECK-THE-BOX -HYBRIDE GESELLSCHAFTEN

28 US-CHECK THE BOX Die Check the box -Regelung kann auch für die Einstufung ausländischer Gesellschaften zur Anwendung kommen (ausgenommen AG`s) Intra-Group Loan Interest US Inc. Ö- HoldCo 10 MioZinsen p.a. als BA US-Loan/ Interest US Bank Check-the- Box Ö OpCo Gewinn 10 Mio 28 Double-Dip 1. Zinsen bei US Inc. ivmus-loan 2. Zinsen aus IC-Loan bei Ö-HoldCo

29 29 (MÖGLICHE) DOPPELVERWERTUNG VON VERLUSTEN

30 DÄNEMARK LINKING RULES Hybrid Entities (ähnliche Regelungen - Reverse hybrid entities / hybrid instruments) Voraussetzungen: Dänische Gesellschaft oder eine ausl Gesellschaft mit BSt in Dänemark wird für steuerliche Zwecke vom ausl Staates als TRANSPARENT eingestuft, mit der Konsequenz, dass das Einkommen der dänischen Gesellschaft als Einkommen einer ausl kontrollierenden Gesellschaft zugerechnet wird (is einer CFC-legislation mehr als 50%ige Beteiligung oder mehr als 50% der Stimmrechte) Ausl kontrollierende Gesellschaft ist in einem DBA-Partnerstaat ansässig oder in einem EEA-Staat Steuerliche Konsequenzen: Dänische Gesellschaft wird ebenfalls als TRANSPARENT behandelt (= Betriebsstätte der kontrollierenden ausl Gesellschaft Kein Betriebsausgabenabzug für Zahlungen an ausl kontrollierende Gesellschaft bzw als transparent behandelte verbundene Unternehmen Behandlung als Insich- Geschäft auch keine WHT Ausnahme Zinsen bzw Lizenzen sind BA, sofern Empfängergesellschaft ist beneficial owner und EU-Zins-/LizenzRL anwendbar

31 US-MG (börsennotiert) CASE STUDY 3 THE AUSTRIAN SANDWICH DAS EU-ENTSTEUERUNGS-MODELL USA Check-the-Box Ö-Holding und CH-TG Ö-Holding (ohne Personal) Steuer in Ö: MIKÖ EU-Tax Base Gap X Milliarden Euro p.a. Austria Erwerb der XX-TG/IRL-Struktur durch Ö-Holding zum Verkehrswert (XX Milliarden) Finanzierung durch US-MG Ausschüttungen der Gewinne XX-TG/IRL-Struktur an Ö-Holding Int. Schachtelbefreiung Ausschüttung an US-MG als Einlagenrückzahlung isd 4 Abs 12 EStG EU-Konzerngesellschaften Der US-MG VP-Konzept arm s length XX-TG (ohne wesentliche Funktionen) Irische Operative BSt Gewinn p.a. 6 Milliarden Euro Steuer in IRLAND unter 1 % Lt. Angaben Gewinne zu rd 90% aus Aktiveinkünften Irland

32 Case Study 4 Grenzüberschreitende Konzernumstrukturierung DEBT-PUSH DOWN IVM INTERNATIONALEN FIRMENAKQUISITIONEN 32

33 1. AUSGANGSSACHVERHALT (PER ENDE 2010) Seller Entwurf SPA D-AG 100% UK AT Target UK Gruppe 100% Target A DE SPA unterschriftsreif ausverhandelt Sicherung Zinsabzug für anteilige Syndikatsfinanzierung für Target A Entwurf 11 (1) Z4 S2 KStG idfbudbg2011: Beschränkung des Zinsabzuges für Konzernerwerbe

34 2. ANPASSUNG DEAL STRUKTUR Anpassung Deal Struktur zur Vermeidung der Anwendbarkeit von 11 (1) Z4 S2 KStG (Konzernerwerbsklausel) Gründung ögmbh (NewCo A) und Ausstattung mit EK von 25 % des für Target A ermittelten anteiligen Kaufpreises Beitritt von NewCo A zu SPA und zu Syndikatsfinanzierung von D-AG Anpassung Vollzugsschritte in SPA: Erwerb Anteile an Target A durch NewCo A Erwerb Anteile UK Target Gruppe durch D-AG Bildung einer Unternehmensgruppe zwischen NewCo A und Target A

35 3. ZIELSTRUKTUR PER ENDE 2010 NACH VOLLZUG SPA UK Target UK Gruppe 100 % D-AG 100 % Darlehen Bank Darlehen DE AT NewCo A Gruppenträger 100 % Target A Gruppenmitglied

36 4. SACHVERHALTSANNAHMEN Seller lehnt einen Beitritt von NewCoA zum SPA ab. SPA wird nur von D-AG verhandelt und unterzeichnet, wobei im SPA jedoch geregelt ist, dass unmittelbar nach erfolgtem Closing NewCoA die Anteile an Target A erwirbt. Hat D-AG in diesem Fall bereits das wirtschaftlichen Eigentum an den Anteilen an Target A erworben und ist Target A daher vor Erwerb durch NewCoA als konzernzugehöriges Unternehmen zu qualifizieren? Vgl zu dieser Diskussion auch Steiner, taxlex 2012, 18. Kriterien für Übergang des wirtschaftlichen Eigentums an Kapitalanteilen VwGH( , 2007/15/0248): Ausübung der positiven (Gebrauch, Verbrauch, Belastung, Veräußerung) und negativen (dhausschluss des zivilrechtlichen Eigentümer von Einwirkung auf Kapitalanteil) zivilrechtlichen Eigentumsbefugnisse BFH( , IX R 38/09): Rechtsgeschäftlicher Erwerb einer rechtlich geschützten Rechtsposition; und Übergang der mit dem Anteil verbundenen wesentlichen Rechte (insb Gewinnbezugsrecht und Stimmrecht) sowie Übergang Risiko Wertminderung / Chance Wertsteigerung.

37 5. REGELUNGSGEHALT 11 (1) Z4 S2 KSTG IDF BUDBG 2011 ( KONZERNERWERB ) Möglichkeit des Zinsabzuges izmbeteiligungserwerben isd 10 KStG durch Steuerreformgesetz 2005 für Veranlagungen ab 2005 eröffnet In Reaktion auf unerwünschte Gestaltungen Einschränkung des Zinsabzuges izmkonzerninternen Beteiligungserwerben Zinsabzug wird verneint, wenn die Kapitalanteile unmittelbar oder mittelbar von einem konzernzugehörigen Unternehmen bzw. unmittelbar oder mittelbar von einem einen beherrschenden Einfluss ausübenden Gesellschafter erworben werden Durch VfGH( , B 945/11) abgesichert, dass diese Regelung auch für bereits vor 2011 getätigte konzerninterne Beteiligungserwerbe durchschlägt

38 6. OFFENE FRAGESTELLUNGEN ZUR AUSLEGUNG VON 11 (1) Z 4 S 2 KSTG IM VORLIEGENDEN FALL Wann und unter welchen Voraussetzungen sind Kapitalanteile konzernzugehörig? Ist auf das zivilrechtliche oder das wirtschaftliche Eigentum abzustellen? Teleologische Reduktion von 11 (1) Z4 S2 KStG erforderlich? Sollen konzerninterne postakquisitorische Maßnahmen, die kausal und zeitnah zu fremdbezogenen Beteiligungserwerben durchgeführt werden, überhaupt dem Grunde nach erfasst werden? Normzweck 11 (1) Z4 S2 KStG EB BudBG2011: Ausschluss von unerwünschten Gestaltungen im Konzern, Vermeidung von künstlich generierten Betriebsausgaben durch fremdfinanzierte Beteiligungsverkäufe im Konzernverbund Unterbindung von Umgehung des Konzernausschlusses durch schädlichen mittelbaren Beteiligungserwerb (zbveräußerung einer Beteiligung an fremden Dritten mit im Vorhinein bestehender Intention, Beteiligung durch Konzernunternehmen zeitnah rückzukaufen) Umkehrschluss: Unschädlicher, ohne Umgehungsabsicht durchgeführter mittelbarer Beteiligungserwerb möglich

39 CASE STUDY 5 FINANZIERUNGSBETRIEBSTÄTTEN-MODELL MIT DER SCHWEIZ Geschätzter Wegfall an Besteuerungsgrundlag en in Ö. ca 250 Mio Euro p.a. 39

40 STEUERLICHE RAHMENBEDINGUNGEN SCHWEIZ

41 FINANZIERUNGSBETRIEBSSTÄTTEN-MODELL SIEHE HINSICHTLICH EINER TIEFERGEHENDEN ANALYSE DER RECHTSLAGE IN ÖSTERREICH SIEHE BLAZINA/MACHO/STEINER/WAKOUNIG, BETRIEBSPRÜFUNG IN DER PRAXIS, FALL ; WEITERS BEITRAG ALLGÄUER, IN.

42 FINANZIERUNGSBETRIEBSSTÄTTEN- MODELL Siehe Schweizer Bundesgerichtsentscheid vom , 2C_708/2011 ivm einem ähnlich gelagerten Sachverhalt betreffend eine Schweizer Immobiliengesellschaft mit Offshore-Finanzierung über eine Finanzierungsbetriebsstätte auf den Cayman Islands, welche vom Bundesgericht als Steuerumgehung eingestuft wurde. 42

43 Steuerfreistellung von Betriebsstättengewinnen Dokumentation 43

44 Sachverhalt lt firmenseitiger Darstellung EK/VK-Struktur in Land A und Land B mit Stammhaus in Österreich Gesellschaft Österreich Verkaufsniederlassung BST isd DBA!?? im Land A Exklusivvertreter Abhängiger Vertreter isd DBA!?? Im Land B 44

45 ART 5 ABS1 OECD-MA ÖRTLICHE BETRIEBSTÄTTE Im Sinne dieses Abkommens bedeutet der Ausdruck Betriebstätte eine feste Geschäftseinrichtung, durch die die Geschäftstätigkeit eines Unternehmens ganz oder teilweise ausgeübt wird. Statisches Element Örtliche Einrichtungen in der Verfügungsmacht des Unternehmers (bloße Mitbenutzung?? ) Funktionales Element Ausübung einer betrieblichen Tätigkeit Zeitliches Element idr ab 6 Monaten (häufig 12 Monate) Bauausführungen: (idr 12 Monate) 45

46 ARTIKEL 5 ABS 5 OECD-MA VERTRETERBETRIEBSSTÄTTE Ist eine Person mit Ausnahme eines unabhängigen Vertreters für ein Unternehmen tätig und besitzt sie in einem Vertragsstaat die Vollmacht, im Namen des Unternehmens Verträge abzuschließen.. so wird das Unternehmen so behandelt, als habe es in diesem Staat für alle von der Person für das Unternehmen ausgeübten Tätigkeiten eine Betriebstätte.. Person: natürliche oder juristische Personen Abhängig: Tochtergesellschaft kann abhängig sein (OECD-Kommentar zu Art 5 Z 38.1) Vertretertätigkeit im Wesentlichen nur für einen Auftraggeber (Z 38.6) Abschlussvollmacht: wirtschaftliche Abschlussvollmacht genügt (Z 33) Im Namen des Unternehmens : auch Verkäufe im Namen des Vertreters sind ausreichend (Z 32.1) 46

47 GEWINNAUFTEILUNG STAMMHAUS - BETRIEBSSTÄTTE Fremdverhaltensgrundsatz (Art 7 OECD MA) Art. 7 Abs. 1 OECD-MA Gewinne eines Unternehmens eines Vertragsstaates dürfen nur in diesem Staat besteuert werden, es sei denn das Unternehmen übt seine Geschäftstätigkeit im anderen Vertragsstaat durch eine dort gelegene Betriebsstätte aus. Übt das Unternehmen seine Geschäftstätigkeit auf diese Weise aus, so dürfen die Gewinne des Unternehmens im anderen Staat besteuert werden, jedoch nur insoweit, als sie dieser Betriebsstätte zugerechnet werden können. mit einigen Ausnahmen Art 23 OECD-MA Befreiungsmethode mit Progressionsvorbehalt. 47

48 IN DER EINKOMMEN UND KÖRPERSCHAFTSTEUERERKLÄRUNG SIND AUSLÄNDISCHE EINKÜNFTE (SOFERN DIE RECHTLICHEN VORAUSSETZUNGEN VORLIEGEN) WIE FOLGT ZU ERKLÄREN: Bei Vorliegen der DBA-rechtlichen Voraussetzungen (DBA mit Befreiungsmethode) Est-Erkl KZ 440 KÖSt-Erkl KZ 622/678 DBA-befreite Einkünfte DBA-befreite Einkünfte DBA-Vorteile sind vom Steuerpflichtigen in der Steuererklärung geltend zu machen, wobei die Umsetzung von DBA s auch von Amts wegen wahrzunehmen ist Im AP-Zeitraum wurden ca 35 Mio ausgeschieden

49 FRAGESTELLUNGEN In diesem Zusammenhang werden folgende Fragen zur Diskussion gestellt?? welche Unterlagen??: Frage 1 Umfang der Dokumentationsverpflichtungen für die Steuerfreistellung dem Grunde und der Höhe nach (Anwendung der Befreiungsmethode) aus Sicht der Judikatur Frage 2 Umfang der Dokumentationsverpflichtungen für die Steuerfreistellung dem Grunde und der Höhe nach (Anwendung der Befreiungsmethode) aus Sicht BP

50 ANTWORTEN Zweifelsfreier Nachweis des Vorliegens einer (Vertreter-) Betriebsstätte dem Grunde nach Beweislast Unternehmer - wenn gelingt Und Nachweis der Höhe nach (Beträge sind der Höhe nach nach Ö-Steuerrecht zu ermitteln) Beweislast Unternehmer - wenn gelingt BesteuerungsnachweisevsSubject-to-taxKlausel (vgl UFS v , RV/0306-F/02, v RV/0519-F/10 und v RV/0326-F/08) Spontaner Informationsaustausch isd Art 26 OECD-MA Spontaner Informationsaustausch isd EU-AmtshilfeRL JA JA JEIN JEIN JA

51 QUELLE:

52 Noch Fragen????????? 52

Fremdfinanzierung von Kapitalanteilen im Körperschaftsteuerrecht ab 2011

Fremdfinanzierung von Kapitalanteilen im Körperschaftsteuerrecht ab 2011 Univ.-Ass. Mag. Martin Lehner Johannes Kepler Universität Linz Institut für Finanzrecht, Steuerrecht und Steuerpolitik martin.lehner@jku.at

Fremdfinanzierung von Kapitalanteilen im Körperschaftsteuerrecht ab 2011 Univ.-Ass. Mag. Martin Lehner Johannes Kepler Universität Linz Institut für Finanzrecht, Steuerrecht und Steuerpolitik martin.lehner@jku.at

Steuerberatung + Politik

Steuerberater unter Druck der Politik Die eigenen Fehler 15.Mai 2014 1 Der internationale Rahmen Aggressive Steuerplanung wird immer mehr zum Ziel politischer Beschränkungen. KPMG US hat für Modelle wie

Steuerberater unter Druck der Politik Die eigenen Fehler 15.Mai 2014 1 Der internationale Rahmen Aggressive Steuerplanung wird immer mehr zum Ziel politischer Beschränkungen. KPMG US hat für Modelle wie

Doppelbesteuerungsabkommen

Doppelbesteuerungsabkommen Das Deutsch-Polnische DBA eine Übersicht. Die Bundesrepublik Deutschland eine Vielzahl an Doppelbesteuerungsabkommen und anderer Abkommen im Bereich der Steuern abgeschlossen

Doppelbesteuerungsabkommen Das Deutsch-Polnische DBA eine Übersicht. Die Bundesrepublik Deutschland eine Vielzahl an Doppelbesteuerungsabkommen und anderer Abkommen im Bereich der Steuern abgeschlossen

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Gutachten. Betriebsstätten in Italien

Gutachten Betriebsstätten in Italien Definition Betriebsstätte Immer, wenn eine Verkaufstätigkeit über eine feste Geschäftseinrichtung oder einen abhängigen Mitarbeiter ausgeübt wird, liegt eine Betriebsstätte

Gutachten Betriebsstätten in Italien Definition Betriebsstätte Immer, wenn eine Verkaufstätigkeit über eine feste Geschäftseinrichtung oder einen abhängigen Mitarbeiter ausgeübt wird, liegt eine Betriebsstätte

DBA Italien 1989 (Aktuelle Fassung) DBA Italien 1989 (Aktuelle Fassung)

DBA Italien 1989 (Aktuelle Fassung)") DBA Italien 989 (Aktuelle Fassung) DBA Italien 989 (Aktuelle Fassung) Abkommen Fundstelle BStBl I Inkrafttreten BStBl I mit vom Jg. Seite Jg. Seite Italien 8.0.989 990 96 99 7 Besonderheiten: keine Geltungszeiträume

DBA Italien 989 (Aktuelle Fassung) DBA Italien 989 (Aktuelle Fassung) Abkommen Fundstelle BStBl I Inkrafttreten BStBl I mit vom Jg. Seite Jg. Seite Italien 8.0.989 990 96 99 7 Besonderheiten: keine Geltungszeiträume

Fall 36 a)/ b)/ c) BRD. Holland

/ b)/ c) BRD. Holland") Fall 36 a)/ b)/ c) A-AG a) Die A-AG ist seit 1988 mit 15 % an der B-N.V. in den Niederlanden beteiligt, die umfangreiche Lizenzen verwaltet und Lizenzeinnahmen erzielt. In 2013 verkauft die A-AG ihre Beteiligung

Fall 36 a)/ b)/ c) A-AG a) Die A-AG ist seit 1988 mit 15 % an der B-N.V. in den Niederlanden beteiligt, die umfangreiche Lizenzen verwaltet und Lizenzeinnahmen erzielt. In 2013 verkauft die A-AG ihre Beteiligung

DBA Finnland 1979 (Aktuelle Fassung)

") DBA Finnland 1979 (Aktuelle Fassung) Stefan Karsten Meyer TK Lexikon Arbeitsrecht 15. August 2014 DBA Finnland 1979 (Aktuelle Fassung) LI723856 Dokument in Textverarbeitung übernehmen Abkommen Fundstelle

DBA Finnland 1979 (Aktuelle Fassung) Stefan Karsten Meyer TK Lexikon Arbeitsrecht 15. August 2014 DBA Finnland 1979 (Aktuelle Fassung) LI723856 Dokument in Textverarbeitung übernehmen Abkommen Fundstelle

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Immobiliengesellschaft Luxemburg

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

Immobiliengesellschaft Luxemburg I. Begriff der Immobiliengesellschaft 1. Rechtsform 2. Gründung II. Steuerliche Aspekte 1. Besteuerung der Erträge aus Immobilienveräußerungen 2. Besteuerung von Anteilveräußerungsgewinnen

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

Doppelbesteuerungsabkommen mit der Schweiz - Überblick

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten.

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten. Dr. Thomas Scheipers Partner Deloitte München 06.11.2008 1. Einleitung 1.1 Ausgangssituation Inländisches Unternehmen Kapital Deutschland

Steuerliche Aspekte bei der Finanzierung von Auslandsaktivitäten. Dr. Thomas Scheipers Partner Deloitte München 06.11.2008 1. Einleitung 1.1 Ausgangssituation Inländisches Unternehmen Kapital Deutschland

Firmengründung in Österreich. Tax l Accounting l Audit l Advisory

Tax l Accounting l Audit l Advisory Firmengründung in Österreich Bei der Errichtung einer Holdinggesellschaft sind Überlegungen in Zusammenhang mit Besteuerung von Gewinnausschüttungen und Veräußerungsgewinnen

Tax l Accounting l Audit l Advisory Firmengründung in Österreich Bei der Errichtung einer Holdinggesellschaft sind Überlegungen in Zusammenhang mit Besteuerung von Gewinnausschüttungen und Veräußerungsgewinnen

Auslandsimmobilienfonds versus Deutsche Immobilienfonds

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Umsetzung internationaler Steuerkonzepte in Russland Helge Masannek Group Director Tax, Legal, Customs, Rechtsanwalt, SCHNEIDER GROUP Moskau,

Umsetzung internationaler Steuerkonzepte in Russland Helge Masannek Group Director Tax, Legal, Customs, Rechtsanwalt, SCHNEIDER GROUP Moskau, 25.November 2015 Agenda Übersicht internationale Steuerkonzepte

Umsetzung internationaler Steuerkonzepte in Russland Helge Masannek Group Director Tax, Legal, Customs, Rechtsanwalt, SCHNEIDER GROUP Moskau, 25.November 2015 Agenda Übersicht internationale Steuerkonzepte

BEPS Was kommt jetzt auf uns zu?

BEPS Was kommt jetzt auf uns zu? Univ. Prof. Dr. Claus Staringer 10.11.2015 Institut für Österreichisches und Internationales Steuerrecht www.wu.ac.at/taxlaw 1 Themenstellung BEPS Reports der OECD veröffentlicht

BEPS Was kommt jetzt auf uns zu? Univ. Prof. Dr. Claus Staringer 10.11.2015 Institut für Österreichisches und Internationales Steuerrecht www.wu.ac.at/taxlaw 1 Themenstellung BEPS Reports der OECD veröffentlicht

WTS Aktiengesellschaft Steuerberatungsgesellschaft

WTS Aktiengesellschaft Steuerberatungsgesellschaft Agenda 1. Einleitung 2. Prüfungsschema 3. Sonderthemen 4. Lösungs- und Gestaltungsansätze 07. Juni 2007 2 Einleitung Was geht nicht mehr? Unschädliche

WTS Aktiengesellschaft Steuerberatungsgesellschaft Agenda 1. Einleitung 2. Prüfungsschema 3. Sonderthemen 4. Lösungs- und Gestaltungsansätze 07. Juni 2007 2 Einleitung Was geht nicht mehr? Unschädliche

Verlustausgleichs- und Regelbesteuerungsoption

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

s- und Regelbesteuerungsoption Edeltraud Lachmayer (BMF) Symposium KESt-neu Wien, Juridicum 18.05.2011 Bisherige Rechtslage Unterschiedliche relative sverbote - bei 30 EStG auf Spekulationsgeschäfte eingeschränkt

Gliederung der Lehrveranstaltung Aktuelle Fragen zur Steuerplanung und zum Transfer Pricing bei multinationalen Unternehmen

Gliederung der Lehrveranstaltung Aktuelle Fragen zur Steuerplanung und zum Transfer Pricing bei multinationalen Unternehmen mit Fallstudien zu Verrechnungspreisen und Umlagen (TAX PLANNING AND TRANSFER

Gliederung der Lehrveranstaltung Aktuelle Fragen zur Steuerplanung und zum Transfer Pricing bei multinationalen Unternehmen mit Fallstudien zu Verrechnungspreisen und Umlagen (TAX PLANNING AND TRANSFER

7. Hamburger Fondsgespräche

7. Hamburger Fondsgespräche Transaktionen I: Unliebsame steuerliche Überraschungen Hamburg, 6.November 2014 Dr. Sebastian Gocksch Ausgangsfall: Exit LuxCo-Struktur (sell-side) These LuxCo I Exit Level

7. Hamburger Fondsgespräche Transaktionen I: Unliebsame steuerliche Überraschungen Hamburg, 6.November 2014 Dr. Sebastian Gocksch Ausgangsfall: Exit LuxCo-Struktur (sell-side) These LuxCo I Exit Level

DBA Italien 1989 (Aktuelle Fassung)

") DBA Italien 1989 (Aktuelle Fassung) Stefan Karsten Meyer TK Lexikon Arbeitsrecht 18. September 2013 DBA Italien 1989 (Aktuelle Fassung) HI1943541 Kurzbeschreibung HI1943541.1 Systematische Übersicht über

DBA Italien 1989 (Aktuelle Fassung) Stefan Karsten Meyer TK Lexikon Arbeitsrecht 18. September 2013 DBA Italien 1989 (Aktuelle Fassung) HI1943541 Kurzbeschreibung HI1943541.1 Systematische Übersicht über

Umwandlung von Unternehmen

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

INSTITUT FÜR BETRIEBSWIRTSCHAFTLICHE STEUERLEHRE LEIBNIZ UNIVERSITÄT HANNOVER Umwandlung von Unternehmen - Aufgabensammlung - Umwandlung von Unternehmen - 1 - Aufgaben zur Umwandlung einer Kapitalgesellschaft

Grundlagen des belgischen Steuerrechts Frankfurt, 20 Februar 2013

www.pwc.com Grundlagen des belgischen Steuerrechts Frankfurt, Hugo Verbist Director Steuerberatung Agenda 1. Körperschaftsteuer: allgemeine Prinzipien 2. Fiktiver Zinsabzug 3. Steuerabzug für Patenterträge

www.pwc.com Grundlagen des belgischen Steuerrechts Frankfurt, Hugo Verbist Director Steuerberatung Agenda 1. Körperschaftsteuer: allgemeine Prinzipien 2. Fiktiver Zinsabzug 3. Steuerabzug für Patenterträge

Bericht des Aufsichtsrats der Österreichische Staatsdruckerei Holding AG FN 290506 s

Bericht des Aufsichtsrats der Österreichische Staatsdruckerei Holding AG FN 290506 s gemäß 95 Abs 6 AktG (Einräumung von Aktienoptionen an Mitglieder des Vorstands) Es ist beabsichtigt, dass der Aufsichtsrat

Bericht des Aufsichtsrats der Österreichische Staatsdruckerei Holding AG FN 290506 s gemäß 95 Abs 6 AktG (Einräumung von Aktienoptionen an Mitglieder des Vorstands) Es ist beabsichtigt, dass der Aufsichtsrat

DEUTSCHE BUNDESBANK Juli 2009 Zentrale S 2 Merkblatt. Zahlungen im Außenwirtschaftsverkehr. Direktinvestitionen

DEUTSCHE BUNDESBANK Juli 2009 Zentrale S 2 Merkblatt Zahlungen im Außenwirtschaftsverkehr Direktinvestitionen I. Vorbemerkung Das Merkblatt behandelt Meldepflichten für Zahlungsmeldungen nach 59 AWV für

DEUTSCHE BUNDESBANK Juli 2009 Zentrale S 2 Merkblatt Zahlungen im Außenwirtschaftsverkehr Direktinvestitionen I. Vorbemerkung Das Merkblatt behandelt Meldepflichten für Zahlungsmeldungen nach 59 AWV für

Häufig gestellte Fragen zum Thema Migration

Häufig gestellte Fragen zum Thema Migration Was tun die EU und die Niederlande zur Bekämpfung der Fluchtursachen? Im November 2015 haben die Europäische Union und zahlreiche afrikanische Länder in der

Häufig gestellte Fragen zum Thema Migration Was tun die EU und die Niederlande zur Bekämpfung der Fluchtursachen? Im November 2015 haben die Europäische Union und zahlreiche afrikanische Länder in der

Zypern. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Gesetzesänderungen «Nominee», Entwurf

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Das revidierte DBA USA: Neuland beim Methodenartikel Friedhelm Jacob Rechtsanwalt und Steuerberater

Das revidierte DBA USA: Neuland beim Methodenartikel Friedhelm Jacob Rechtsanwalt und Steuerberater 12. Januar 2011 Das revidierte DBA USA: Schwerpunkte 1. Limitation on Benefits (LoB) 2. Dividenden-Nullsatz

Das revidierte DBA USA: Neuland beim Methodenartikel Friedhelm Jacob Rechtsanwalt und Steuerberater 12. Januar 2011 Das revidierte DBA USA: Schwerpunkte 1. Limitation on Benefits (LoB) 2. Dividenden-Nullsatz

IFA-Jahrestagung 2012

IFA-Jahrestagung 2012 Neue Entwicklungen zur Betriebsstätte Gewinnermittlung und AOA Berlin, den 29. Juni 2012 Stb Dr. Xaver Ditz 579109_1 Überblick über die aktuellen Entwicklungen Grundlagen des Authorised

IFA-Jahrestagung 2012 Neue Entwicklungen zur Betriebsstätte Gewinnermittlung und AOA Berlin, den 29. Juni 2012 Stb Dr. Xaver Ditz 579109_1 Überblick über die aktuellen Entwicklungen Grundlagen des Authorised

(Übersetzung) Protokoll in deutscher Übersetzung PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND TSCHECHISCHEN REPUBLIK

Protokoll in deutscher Übersetzung PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND TSCHECHISCHEN REPUBLIK") 1739 der Beilagen XXIV. GP - Staatsvertrag - Protokoll in deutschsprachiger Übersetzung (Normativer Teil) 1 von 5 (Übersetzung) Protokoll in deutscher Übersetzung PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH

1739 der Beilagen XXIV. GP - Staatsvertrag - Protokoll in deutschsprachiger Übersetzung (Normativer Teil) 1 von 5 (Übersetzung) Protokoll in deutscher Übersetzung PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH

Expatriates und unselbständig Beschäftigte. RA Dr. CIPRIAN PĂUN LL.M Münster

Expatriates und unselbständig Beschäftigte RA Der Unterschied zwischen unselbständig Beschäftigten und Expatriates unselbständig Beschäftigte Personen, die in einem Dienstverhältnis stehen Expatriates

Expatriates und unselbständig Beschäftigte RA Der Unterschied zwischen unselbständig Beschäftigten und Expatriates unselbständig Beschäftigte Personen, die in einem Dienstverhältnis stehen Expatriates

Das Doppelbesteuerungsabkommen zwischen der Bundesrepublik Deutschland und der Russischen Föderation. Überblick und ausgewählte Rechtsfragen

Das Doppelbesteuerungsabkommen zwischen der Bundesrepublik Deutschland und der Russischen Föderation Überblick und ausgewählte Rechtsfragen Prof. Dr. Lars Hummel Universität Hamburg Interdisziplinäres

Das Doppelbesteuerungsabkommen zwischen der Bundesrepublik Deutschland und der Russischen Föderation Überblick und ausgewählte Rechtsfragen Prof. Dr. Lars Hummel Universität Hamburg Interdisziplinäres

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Fondsname: KEPLER Ethik Aktienfonds ISIN: AT0000675657 (Ausschüttungsanteile) AT0000675665 (Thesaurierungsanteile) Ende Geschäftsjahr: 30.6.2005

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Fondsname: KEPLER Ethik Aktienfonds ISIN: AT0000675657 (Ausschüttungsanteile) AT0000675665 (Thesaurierungsanteile) Ende Geschäftsjahr: 30.6.2005

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DER REPUBLIK ZYPERN

1897 der Beilagen XXIV. GP - Staatsvertrag - 02 Vertragstext in deutscher Sprache (Normativer Teil) 1 von 6 PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DER REPUBLIK ZYPERN UND ZUSATZPROTOKOLL ZUR ABÄNDERUNG

1897 der Beilagen XXIV. GP - Staatsvertrag - 02 Vertragstext in deutscher Sprache (Normativer Teil) 1 von 6 PROTOKOLL ZWISCHEN DER REPUBLIK ÖSTERREICH UND DER REPUBLIK ZYPERN UND ZUSATZPROTOKOLL ZUR ABÄNDERUNG

Inhalt. Basiswissen Gesellschaftsrecht. I. Grundlagen 7

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Vorab per E-Mail (Länder: Verteiler ASt) Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:

Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

Bankgeheimnis hat sich erledigt

https://klardenker.kpmg.de/bankgeheimnis-hat-sich-erledigt/ Bankgeheimnis hat sich erledigt KEYFACTS - 52 Staaten schließen Abkommen gegen Steuerhinterziehung - Bankkunden müssen angeben, in welchem Land

https://klardenker.kpmg.de/bankgeheimnis-hat-sich-erledigt/ Bankgeheimnis hat sich erledigt KEYFACTS - 52 Staaten schließen Abkommen gegen Steuerhinterziehung - Bankkunden müssen angeben, in welchem Land

Grundfälle zur Besteuerung grenzüberschreitender Aktivitäten von Personenunternehmen. Vortrag bei der IFA-Sektion Berlin/Brandenburg

Grundfälle zur Besteuerung grenzüberschreitender Aktivitäten von Personenunternehmen Vortrag bei der IFA-Sektion Berlin/Brandenburg Berlin, 8. September 2010 Dr. Ragnar Könemann Rechtsanwalt/Steuerberater

Grundfälle zur Besteuerung grenzüberschreitender Aktivitäten von Personenunternehmen Vortrag bei der IFA-Sektion Berlin/Brandenburg Berlin, 8. September 2010 Dr. Ragnar Könemann Rechtsanwalt/Steuerberater

Oberste Finanzbehörden 26. August 2003 der Länder

Oberste Finanzbehörden 26. August 2003 der Länder GZ IV A 2 - S 2760-4/03 Körperschaftsteuerliche Behandlung der Auflösung und Abwicklung von Körperschaften und Personenvereinigungen nach den Änderungen

Oberste Finanzbehörden 26. August 2003 der Länder GZ IV A 2 - S 2760-4/03 Körperschaftsteuerliche Behandlung der Auflösung und Abwicklung von Körperschaften und Personenvereinigungen nach den Änderungen

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

awr Übersicht Referat

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Unternehmensnachfolge aus steuerlicher und rechtlicher Sicht Raphael Häring Partner AG für Wirtschaft und Recht, Bern Bern, 4. September 2015 Folie Nr. 1 Übersicht Referat 1. Share AG (Verkauf Aktien)

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Bericht. über die Prüfung

Bericht über die Prüfung des Gewinnabführungsvertrags zwischen der CORECD Commerz Real Estate Consulting and Development GmbH Berlin und der Commerzbank AG Frankfurt am Main Auftrag: 0.0157849.001 Exemplar:

Bericht über die Prüfung des Gewinnabführungsvertrags zwischen der CORECD Commerz Real Estate Consulting and Development GmbH Berlin und der Commerzbank AG Frankfurt am Main Auftrag: 0.0157849.001 Exemplar:

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Entwurf. Gesellschafter-Fremdfinanzierung ( 8a Abs. 6 KStG) IV B 7 - S 2742a - 3/05 (bei Antwort bitte angeben)

IV B 7 - S 2742a - 3/05 (bei Antwort bitte angeben)") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Entwurf POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Entwurf POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien I. Allgemeines Was sind Namensaktien? Die UCP Chemicals AG ( UCP oder die Gesellschaft ) wird als Gesellschaft mit Namensaktien ein Aktienbuch

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien I. Allgemeines Was sind Namensaktien? Die UCP Chemicals AG ( UCP oder die Gesellschaft ) wird als Gesellschaft mit Namensaktien ein Aktienbuch

c:\temp\temporary internet files\olk42\pct änderungen.doc

ÄNDERUNGEN DES VERTRAGS ÜBER DIE INTERNATIONALE ZUSAMMENARBEIT AUF DEM GEBIET DES PATENTWESENS (PCT) UND DER AUSFÜHRUNGSORDNUNG ZUM VERTRAG ÜBER DIE INTERNATIONALE ZUSAMMENARBEIT AUF DEM GEBIET DES PATENTWESENS

ÄNDERUNGEN DES VERTRAGS ÜBER DIE INTERNATIONALE ZUSAMMENARBEIT AUF DEM GEBIET DES PATENTWESENS (PCT) UND DER AUSFÜHRUNGSORDNUNG ZUM VERTRAG ÜBER DIE INTERNATIONALE ZUSAMMENARBEIT AUF DEM GEBIET DES PATENTWESENS

Reihengeschäfte. Reihengeschäfte. Grundsätze (Rz 450 UStR)

") Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Doppelbesteuerungsabkommen mit Italien Überblick

Doppelbesteuerungsabkommen mit Italien Überblick Das Abkommen ist am 6. April 1985 in Kraft getreten. Persönlicher Anwendungsbereich des Abkommens Das Abkommen gilt für (natürliche und juristische) Personen,

Doppelbesteuerungsabkommen mit Italien Überblick Das Abkommen ist am 6. April 1985 in Kraft getreten. Persönlicher Anwendungsbereich des Abkommens Das Abkommen gilt für (natürliche und juristische) Personen,

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich. Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: KEPLER US Aktienfonds (A) ISIN: AT0000825484 Ende Geschäftsjahr: 31.10.2008 Ausschüttung:

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: KEPLER US Aktienfonds (A) ISIN: AT0000825484 Ende Geschäftsjahr: 31.10.2008 Ausschüttung:

ABKOMMEN USA - SCHWEIZ

ABKOMMEN USA - SCHWEIZ ABKOMMEN ZWISCHEN DER SCHWEIZERISCHEN EIDGENOSSENSCHAFT UND DEN VEREINIGTEN STAATEN VON AMERIKA ZUR VERMEIDUNG DER DOPPELBESTEUERUNG AUF DEM GEBIETE DER STEUERN VOM EINKOMMEN, ABGESCHLOSSEN

ABKOMMEN USA - SCHWEIZ ABKOMMEN ZWISCHEN DER SCHWEIZERISCHEN EIDGENOSSENSCHAFT UND DEN VEREINIGTEN STAATEN VON AMERIKA ZUR VERMEIDUNG DER DOPPELBESTEUERUNG AUF DEM GEBIETE DER STEUERN VOM EINKOMMEN, ABGESCHLOSSEN

P+P Pöllath + Partners Rechtsanwälte Steuerberater. Berlin Frankfurt München

P+P Pöllath + Partners Rechtsanwälte Steuerberater Berlin Frankfurt München ANFORDERUNGEN VON DEUTSCHEN INSTITUTIONELLEN INVESTOREN AKTUELLE RECHTLICHE UND STEUERLICHE ENTWICKLUNGEN Infrastructure Investment

P+P Pöllath + Partners Rechtsanwälte Steuerberater Berlin Frankfurt München ANFORDERUNGEN VON DEUTSCHEN INSTITUTIONELLEN INVESTOREN AKTUELLE RECHTLICHE UND STEUERLICHE ENTWICKLUNGEN Infrastructure Investment

Deutschland-Check Nr. 35

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

Beschäftigung älterer Arbeitnehmer Ergebnisse des IW-Unternehmervotums Bericht der IW Consult GmbH Köln, 13. Dezember 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21 50668

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich. Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: PRIVAT BANK Global Aktienfonds (A) ISIN: AT0000986310 Ende Geschäftsjahr: 30.04.2009

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: PRIVAT BANK Global Aktienfonds (A) ISIN: AT0000986310 Ende Geschäftsjahr: 30.04.2009

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des Reiches bestimmen und ordnen was folgt: Gesetz über die Staatsangehörigkeit des Königreiches Deutschland (Staatsangehörigkeitsgesetz)

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des Reiches bestimmen und ordnen was folgt: Gesetz über die Staatsangehörigkeit des Königreiches Deutschland (Staatsangehörigkeitsgesetz)

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Mezzanine Finanzierung mittelständischer Unternehmen

Mezzanine Finanzierung mittelständischer Unternehmen Michael Helm Wirtschaftsprüfer Steuerberater 8. und 9. Mai 2008 www.salans.de Übersicht 1. Unternehmensfinanzierung aber wie? 2. Vor- und Nachteile

Mezzanine Finanzierung mittelständischer Unternehmen Michael Helm Wirtschaftsprüfer Steuerberater 8. und 9. Mai 2008 www.salans.de Übersicht 1. Unternehmensfinanzierung aber wie? 2. Vor- und Nachteile

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,-

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Inhalt. IAS 32 Finanzinstrumente: Darstellung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 5 4. Negativabgrenzung... 6 5. Wesentliche Inhalte... 7 6. Beispiel... 8 www.boeckler.de August 2014 1/8 1.

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren. Folie Nr. 1

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Übungsskript zur Vorlesung. Besteuerung von Unternehmen

Übungsskript zur Vorlesung Besteuerung von Unternehmen Aufgabe 1: Unternehmensbesteuerung Berechnen Sie zum Beispielfall im Skript, Folie 31, eine weitere Abwandlung. Unterstellen Sie, dass sich U statt

Übungsskript zur Vorlesung Besteuerung von Unternehmen Aufgabe 1: Unternehmensbesteuerung Berechnen Sie zum Beispielfall im Skript, Folie 31, eine weitere Abwandlung. Unterstellen Sie, dass sich U statt

U R T E I L S A U S Z U G

ÜBERSETZUNG Geschäftsverzeichnisnr. 2708 Urteil Nr. 58/2004 vom 31. März 2004 U R T E I L S A U S Z U G In Sachen: Präjudizielle Frage in bezug auf Artikel 80 des Einkommensteuergesetzbuches 1992, gestellt

ÜBERSETZUNG Geschäftsverzeichnisnr. 2708 Urteil Nr. 58/2004 vom 31. März 2004 U R T E I L S A U S Z U G In Sachen: Präjudizielle Frage in bezug auf Artikel 80 des Einkommensteuergesetzbuches 1992, gestellt

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Textgegenüberstellung

Landtag von Niederösterreich Landtagsdirektion Eing.: 13.02.2015 zu Ltg.-593/W-8-2015 W- u. F-Ausschuss Inhaltsverzeichnis Inhaltsverzeichnis 1 Zweck, Bezeichnung und Sitz 2 entfällt 3 Fondsmittel 4 Förderarten,

Landtag von Niederösterreich Landtagsdirektion Eing.: 13.02.2015 zu Ltg.-593/W-8-2015 W- u. F-Ausschuss Inhaltsverzeichnis Inhaltsverzeichnis 1 Zweck, Bezeichnung und Sitz 2 entfällt 3 Fondsmittel 4 Förderarten,

Steuerwissenschaften und Steuerpraxis in Linz - 23.4.2010: Gesetzliche Grundlagen und kritische Würdigung

Steuerwissenschaften und Steuerpraxis in Linz - 23.4.2010: Grenzen der grenzüberschreitenden Verlustverwertung Grenzüberschreitende Verluste im österreichischen Steuerrecht MMag. Dr. Werner C. Haslehner,

Steuerwissenschaften und Steuerpraxis in Linz - 23.4.2010: Grenzen der grenzüberschreitenden Verlustverwertung Grenzüberschreitende Verluste im österreichischen Steuerrecht MMag. Dr. Werner C. Haslehner,

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Inhaltsverzeichnis VII VII

Vorwort Die vorliegende Masterarbeit wurde im Rahmen des Masterstudiengangs Master of Advanced Studies Taxation FH/LL.M. Taxation des Schweizerischen Instituts für Steuerlehre (SIST) verfasst. Seit 2011

Vorwort Die vorliegende Masterarbeit wurde im Rahmen des Masterstudiengangs Master of Advanced Studies Taxation FH/LL.M. Taxation des Schweizerischen Instituts für Steuerlehre (SIST) verfasst. Seit 2011

Nur per E-Mail. Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern. Bundesfinanzakademie im Bundesministerium der Finanzen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

FORMULAR ZUR BEANTRAGUNG DER A-LIZENZ

A) NATÜRLICHE PERSONEN I. IDENTIFIZIERUNG FORMULAR ZUR BEANTRAGUNG DER A-LIZENZ Name:... Vorname(n):... Staatsangehörigkeit:... Geschlecht:... Personenstand:... Geburtsdatum:... Geburtsort:... Land:...

A) NATÜRLICHE PERSONEN I. IDENTIFIZIERUNG FORMULAR ZUR BEANTRAGUNG DER A-LIZENZ Name:... Vorname(n):... Staatsangehörigkeit:... Geschlecht:... Personenstand:... Geburtsdatum:... Geburtsort:... Land:...

Liechtensteinisches Landesgesetzblatt

Liechtensteinisches Landesgesetzblatt 952.11 Jahrgang 2015 Nr. 250 ausgegeben am 25. September 2015 Verordnung vom 22. September 2015 über die Abänderung der Sorgfaltspflichtverordnung Aufgrund von Art.

Liechtensteinisches Landesgesetzblatt 952.11 Jahrgang 2015 Nr. 250 ausgegeben am 25. September 2015 Verordnung vom 22. September 2015 über die Abänderung der Sorgfaltspflichtverordnung Aufgrund von Art.

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Sanochemia Pharmazeutika AG

Sanochemia Pharmazeutika AG Wien Bericht des Vorstandes über den Ausschluss des Bezugsrechtes der Aktionäre bei einer Veräußerung von gem. 65 Abs. 1 Z 8 AktG erworbenen eigenen Aktien Der Vorstand der

Sanochemia Pharmazeutika AG Wien Bericht des Vorstandes über den Ausschluss des Bezugsrechtes der Aktionäre bei einer Veräußerung von gem. 65 Abs. 1 Z 8 AktG erworbenen eigenen Aktien Der Vorstand der

Patientenmobilität an der schweizerischen Grenze

Patientenmobilität an der schweizerischen Grenze Deutsch-französisch-schweizerische Konferenz, Baden-Baden, 17. 18. November 2014 Susanne Jeker Siggemann, stellvertretende Leiterin Sektion Rechtliche Aufsicht

Patientenmobilität an der schweizerischen Grenze Deutsch-französisch-schweizerische Konferenz, Baden-Baden, 17. 18. November 2014 Susanne Jeker Siggemann, stellvertretende Leiterin Sektion Rechtliche Aufsicht

Personengesellschaften in der Insolvenz. Prof. Dr. Gerrit Frotscher

Prof. Dr. Gerrit Frotscher Seite 1 Fehlende Konvergenz zwischen Zivil-/Insolvenzrecht und Steuerrecht Die Problematik der Personengesellschaft in der Insolvenz liegt in der Unabgestimmtheit von Zivilrecht/Insolvenzrecht

Prof. Dr. Gerrit Frotscher Seite 1 Fehlende Konvergenz zwischen Zivil-/Insolvenzrecht und Steuerrecht Die Problematik der Personengesellschaft in der Insolvenz liegt in der Unabgestimmtheit von Zivilrecht/Insolvenzrecht

Zur Reform der Besteuerung von Veräußerungsgewinnen aus Kapitalanlagen

Zur Reform der Besteuerung von n aus Kapitalanlagen Ausgewählte Kritikpunkte Univ.-Prof. Dr. Sabine Kirchmayr Wien, Oktogon UniCredit Bank Austria Grundlegende Reform der Einkünfte aus Kapitalvermögen

Zur Reform der Besteuerung von n aus Kapitalanlagen Ausgewählte Kritikpunkte Univ.-Prof. Dr. Sabine Kirchmayr Wien, Oktogon UniCredit Bank Austria Grundlegende Reform der Einkünfte aus Kapitalvermögen

Währungssituation Überblick über die Möglichkeiten für KMU im Personalbereich. Martina Wüthrich, Rechtsanwältin Muri Rechtsanwälte AG, Weinfelden

Währungssituation Überblick über die Möglichkeiten für KMU im Personalbereich Martina Wüthrich, Rechtsanwältin Muri Rechtsanwälte AG, Weinfelden 2 Überblick Mögliche Massnahmen im Personalbereich: Lohnkürzung

Währungssituation Überblick über die Möglichkeiten für KMU im Personalbereich Martina Wüthrich, Rechtsanwältin Muri Rechtsanwälte AG, Weinfelden 2 Überblick Mögliche Massnahmen im Personalbereich: Lohnkürzung

Forschungsprämie. Ing. Mag. Dr. Herbert Braunsperger

Forschungsprämie Ing. Mag. Dr. Herbert Braunsperger 2 3 Welche Arten von Förderungen gibt es in Österreich? Zuschuss Kredit/ Darlehen Beteiligung Garantie Beratung Steuerliche Begünstigung Direkte Förderungen

Forschungsprämie Ing. Mag. Dr. Herbert Braunsperger 2 3 Welche Arten von Förderungen gibt es in Österreich? Zuschuss Kredit/ Darlehen Beteiligung Garantie Beratung Steuerliche Begünstigung Direkte Förderungen

INNOVATIVE BUSINESS RECOVERY

INNOVATIVE BUSINESS RECOVERY Sanierungstreuhand an Gesellschaftsanteilen Ein Restrukturierungstool auf seinem Weg nach Österreich Dr. Wolfgang Höller, Schönherr Rechtsanwälte GmbH, Wien Mag. Martin Ebner,

INNOVATIVE BUSINESS RECOVERY Sanierungstreuhand an Gesellschaftsanteilen Ein Restrukturierungstool auf seinem Weg nach Österreich Dr. Wolfgang Höller, Schönherr Rechtsanwälte GmbH, Wien Mag. Martin Ebner,

Fragebogen Fondsbeteiligung und Fragebogen Fonds 95. Bitte füllen Sie den Fragebogen hinsichtlich der angekreuzten Kennziffern aus.

Fragebogen Fondsbeteiligung und Fragebogen Fonds 95 Bitte füllen Sie den Fragebogen hinsichtlich der angekreuzten Kennziffern aus. I. Personalien 1. Name, Vorname des Fondserwerbers / der Fondserwerber

Fragebogen Fondsbeteiligung und Fragebogen Fonds 95 Bitte füllen Sie den Fragebogen hinsichtlich der angekreuzten Kennziffern aus. I. Personalien 1. Name, Vorname des Fondserwerbers / der Fondserwerber

IAS 7 KAPITALFLUSSRECHNUNG

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

IAS 7 KAPITALFLUSSRECHNUNG Zielsetzung Grundlage zur Beurteilung der Fähigkeit liquide Mittel zu erwirtschaften Informationen über Bewegungen der liquiden Mittel durch eine Kapitalflussrechnung 2 Anwendungsbereich

Übungen im Handels- und Wirtschaftsrecht FS 2016

Übungen im Handels- und Wirtschaftsrecht FS 2016 Fall 2 Schieflage in der Bar OA Dr. iur. des. Damiano Canapa 19.05.2016 Seite 1 Frage 1: Besteht ein Anspruch von C gegen B? Frage 1: Besteht ein Anspruch

Übungen im Handels- und Wirtschaftsrecht FS 2016 Fall 2 Schieflage in der Bar OA Dr. iur. des. Damiano Canapa 19.05.2016 Seite 1 Frage 1: Besteht ein Anspruch von C gegen B? Frage 1: Besteht ein Anspruch

Fragen und Antworten zum Thema. Lieferanspruch

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Layout 2.jpg Es liegen bereits 3 Entscheidungen des BVerfG vor: 22.06.1995 07.11.2006 17.12.2014 Die Vorgaben des Bundesverfassungsgerichts im Überblick Das BVerfG hält in seinem Urteil vom 17.12.2014

Prüfungskommission. für Wirtschaftsprüfer. Wirtschaftsprüfungsexamen gemäß 5-14 a WPO. Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 2. Halbjahr 2010 Termin: 5. August 2010 Bearbeitungszeit: 5 Stunden Hilfsmittel:

Prüfungskommission für Wirtschaftsprüfer Wirtschaftsprüfungsexamen gemäß 5-14 a WPO Aufsichtsarbeit aus dem Gebiet Wirtschaftsrecht 2. Halbjahr 2010 Termin: 5. August 2010 Bearbeitungszeit: 5 Stunden Hilfsmittel:

1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974.

Gemeinnützigkeit in Europa C.O.X. Schweden Vereine Rechtlicher Rahmen 1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974. 2. Definition

Gemeinnützigkeit in Europa C.O.X. Schweden Vereine Rechtlicher Rahmen 1. Die Vereinigungsfreiheit ist gesetzlich anerkannt und zwar in Kapitel 2, Artikel 2 und 20 der Verfassung von 1974. 2. Definition